SANTIAGO BARCÓN

L A NUE VA ARQUITEC T UR A DEL SEC TOR ELÉC TRICO 5 DÓLARES EU 35 PESOS MX 161 PRIMERA REVISTA EN MÉXICO LIBRE DE CO2 LAS REGLAS DEL JUEGO ESTÁN PUESTAS Y LOS PARTICIPANTES LISTOS PARA APROVECHAR LAS BONDADES DEL NUEVO SECTOR ELÉCTRICO, QUE ARRANCA CON LA LIBERACIÓN DE LAS TARIFAS ELÉCTRICAS; SIN EMBARGO, LOS USUARIOS TIENEN DUDAS SOBRE LOS BENEFICIOS, Y LOS EMPRESARIOS TODAVÍA EVALÚAN LAS OPORTUNIDADES DE NEGOCIO. A PESAR DE QUE SE LOGRARON PRECIOS MUY COMPETITIVOS EN LA GENERACIÓN DE ELECTRICIDAD, LOS BENEFICIOS NO SE SENTIRÁN HASTA DESPUÉS DEL 2020 O MÁS. LISTO PARA ATENDER EL NUEVO MERCADO Vi VINOS Página 62 RpROSTROS DE PODER Página 6 ENERGIA POR SECTOR Página 8 En Md MEDIDOR Página 51

La fuente de energía del calor humano es el menos costoso, pero la frialdad humana es la mejor manera de desmotivar.

SANDRINE DUPRIZ

Los resultados de la Ronda 2.4 urgen definir reglas operativas de explotación en las aguas profundas

¿Fue realmente un éxito la Ronda 2.4? Hay cinco razones para explicar que el resultado está fuera de realidad e inflado

BENJAMÍN TORRES-BARRÓN

VÍCTOR RODRÍGUEZ PADILLA

Con incrementos desmedidos algunos usuarios iniciaron el 2018, lo que demuestra que no se analizó el impacto de las decisiones

Pe El Al

petróleo

La refinería de Madero será la de mayor incremento en su producción, seguida de Salina Cruz y Minatitlán hacia el 2031. electricidad

La integración de energías renovables en el sistema aislado de BCS reduce significativamente los costos totales variables de operación. alternativas

El precio de la electricidad va a aumentar de manera proporcional al incremento del precio de gas natural.

Las condiciones para el crecimiento de la energía solar están dadas, apoyos del gobierno e interés de empresas para invertir 8 mil millones de dólares en 2018 derivado de todos los proyectos que están por desarrollarse, dice Israel Hurtado Acosta, secretario ejecutivo de la Asociación Mexicana de Energía Solar (Asolmex).

No. 161

columna invitada

El incremento de los precios del crudo responde a un aumento real de la demanda y la efectividad de los recortes de la OPEP

columna invitada El incremento de los precios del petróleo responde a un aumento real de la demanda y la efectividad de los recortes

idea con brío Con incrementos desmedidos algunos usuarios iniciaron el 2018

energía y poder Me da la impresión que en realidad no hubo mucha competencia en la Licitación 2.4

64

vinos

Como un homenaje a Gutenberg, y a la cultura del vino, Bodegas Vinum Libris –Vino Libro en latín-, lanza una propuesta llena de sabor con una mezcla de las variedades Nebbiolo, la uva de la niebla del Piamonte italiano, y la Bordalesa Cabernet Sauvignon.

NOTA DE LA REDACCIÓN EH:

Las opiniones vertidas en el espacio de Opinión son de exclusiva responsabilidad de quienes las emiten, y no representan necesariamente el pensamiento ni la línea editorial de Energía Hoy

161 | energíahoy | 1 LA NUEVA ARQUITECTURA DEL SECTOR ELÉCTR CO LA NUEVA ARQUITECTURA DEL SECTOR ELÉCTRICO NO. 161 161 PRIMERA REVISTA EN MÉXICO LIBRE DE CO2 LAS REGLAS DEL JUEGO ESTÁN PUESTAS Y LOS PARA APROVECHAR LAS BONDADES DEL NUEVO SECTOR ELÉCTRICO, QUE ARRANCA CON LA LIBERACIÓN DE LAS TARIFAS ELÉCTRICAS; SIN EMBARGO, LOS USUARIOS TIENEN DUDAS SOBRE LOS BENEFICIOS, Y TODAVÍA EVALÚAN LAS OPORTUNIDADES DE NEGOCIO. A PESAR DE QUE SE LOGRARON PRECIOS MUY COMPETITIVOS EN LA GENERACIÓN DE ELECTRICIDAD, LOS BENEFICIOS NO SE SENTIRÁN HASTA DESPUÉS DEL 2020 O MÁS. LISTO PARA ATENDER EL NUEVO MERCADO Vi Rp En Md menos costoso, pero frialdad humana definir reglas operativas explotación Hay cinco razones para explicar que usuariosiniciaron 2018, quedemuestra

8 18

20 22 24

10 12 SÍGUENOS EN:

ILUSTRACIÓN: ARCHIVO

46

Vi

FOTO ISRAEL HURTADO ACOSTA

CONSEJEROS

Santiago Barcón, Karla Barbarella Canavan Ramírez, Diego Arjona Argüelles

PRIMERA REVISTA EN MÉXICO LIBRE DE CO2

DEL 11 AL 15 DE SEPTIEMBRE

SEMANA NACIONAL DEL EMPRENDEDOR 2018 CENTRO BANAMEX

Ag

AGENDA

ENCUENTROS…

ENERGY YEAR 2018

ES UN EVENTO QUE PROPORCIONA UN ESPACIO DE DISCUSIÓN Y SINERGIAS PARA LOS PRINCIPALES ACTORES DEL SECTOR ENERGÉTICO TOMANDO COMO BASE TEMÁTICAS POLÍTICAS, INDUSTRIALES, FINANCIERAS Y TECNOLÓGICAS. ENERGYEAR SE CENTRA EN LA REALIDAD ACTUAL Y FUTURA DEL SECTOR ENERGÍA Y SU IMPACTO A NIVEL REGIONAL, ASÍ COMO EN LAS POLÍTICAS PÚBLICAS EN MATERIA DE ENERGÍA, MOVILIDAD Y EFICIENCIA ENERGÉTICA Y EN LOS MECANISMOS DE FINANCIACIÓN Y NUEVAS TECNOLOGÍAS DISRUPTIVAS DISPONIBLES. EN 2018 SE CONCENTRA EN DESGRANAR LAS CLAVES DEL SECTOR EN MÉXICO Y LAS OPORTUNIDADES QUE OFRECE LA REFORMA ENERGÉTICA

PECOM 2018

DEL 13 AL 15 DE MARZO DE 2018.

PARQUE TABASCO. VILLAHERMOSA, TABASCO, MÉXICO. https://pecomexpo.mx/

FORO MUNDIAL DE REGULACIÓN DE ENERGÍA VII WFER

DEL 20 AL 23 DE MARZO DE 2018 EN CANCÚN, QUINTANA ROO, MÉXICO https://wfer2018.org/ ALTSFUEL MÉXICO 2018 DEL 23 AL 26 DE ABRIL DE 2018.

WORLD TRADE CENTER, CIUDAD DE MÉXICO. www.altfuelsmexico.com/#home MIREC WEEK 2018 DEL 21 AL 25 DE MAYO DE 2018. CENTRO CITIBANAMEX, CIUDAD DE MÉXICO. http://mirecweek.com/ES INTERNATIONAL-MEXICAN CONGRESS ON CHEMICAL REACTION ENGINEERING DEL 10 AL 13 DE JUNIO DE 2018 HOTEL RAMADA RESORT MAZATLÁN MAZATLÁN, SINALOA, MÉXICO. http://www.imccre2018.com

Año 10. No. 161

DIRECTORA EDITORIAL Rita Varela Mayorga

EDITOR DE ARTE Y DISEÑO Omar D. Vargas Rodríguez

EDITOR DE MEDIDOR Pedro Mentado Contreras

EDITORA WEB Brenda Macías Sánchez

DIRECTOR DE ADMINISTRACIÓN Y FINANZAS Ernesto Sánchez Carrillo

ADMINISTRACIÓN Mayra Silva Varela VENTAS Norma Inocencio Luz María López Annalí Ruiz

CONSEJO EDITORIAL Miriam Grunstein Dickter Carlos Murrieta Cummings Hugo Gómez Sierra Jorge Zarco Casillas José María Trillas

Somos tu fuente de poder...

Redacción energiahoy@energiahoy.com Publicidad y ventas ventas@energiahoy.com

Suscripciones suscripciones@energiahoy.com

Teléfono (55) 6259 4607 (55) 6385 6607

Energía Hoy es una publicación bimestral de Editorial Engrane SA de CV. Número del Certificado de Reserva otorgado por el Instituto Nacional de Derechos de Autor: 04-2015121714334800-102. Número de Certificado de Licitud de Título: 16135. Número de Certificado de Licitud de Contenido: 16135. Oficinas: Uxmal 221, Col. Narvarte, Distrito Federal, C.P. 03020, Teléfono (55) 6259 4607.

Publicación impresa en Grupo Ajusco, S.A. de C.V.

Circulación certificada por el Instituto Verificador de Medios. Registro No. 308/05

2 | energíahoy | 161

linda capuano

Una mujer científica administra la poderosa EIA

TEXTO: GUADALUPE HERNÁNDEZ

En noviembre de 2017, el Presidente Donald Trump anunció que nominaba a Linda Capuano, becaria en tecnología energética en el Centro de Estudios Energéticos del Baker Institute for Public Policy de la Universidad de Rice, como administradora de la Información Energética Administración (EIA) en el Departamento de Energía.

La primer mujer en los 40 años de vida del organismo de estadística y de análisis en el Departamento de Energía de los Estados Unidos, la fuente principal de información sobre la energía de EU.

Linda A. Capuano, Ph.D., es la becaria en tecnología de energía del Centro de Estudios de Energía del Instituto

Baker. También está en la facultad de la Escuela de Negocios Jones Graduate School of Rice de la Universidad Rice, donde enseña estrategia de operaciones para el programa ejecutivo de MBA. Sus intereses de investigación en el nexo energía-agua-comida se centran en acelerar el tratamiento y el uso de fuentes de agua no fresca.

La carrera de Capuano se ha centrado en comercializar la innovación tecnológica a través de una red de contactos y experiencia en empresas de alta tecnología, donde ha guiado nuevas tecnologías, desde el diseño hasta la comercialización exitosa. Anteriormente se desempeñó como oficial y vicepresidenta de tecnología en Marathon Oil Corp;vicepresidente sénior de diseño de ingeniería

6 | energíahoy | 161

en Solectron Flextronics; vicepresidente ejecutivo y director de tecnología en Advanced Energy Industries; vicepresidente corporativo de estrategia tecnológica en Honeywell; gerente general de unidades auxiliares de productos de aviones de cuerpo ancho en AlliedSignal Aerospace; y gerente de desarrollo de productos de memoria de computadora en IBM. Ella cofundó y se desempeñó como directora financiera de Conductus, una nueva empresa de Silicon Valley que comercializó la tecnología de superconductores de cerámica descubierta en la década de 1980.

Capuano actualmente es miembro de la junta directiva de Peak Reliability, que proporciona supervisión del sistema eléctrico a granel dentro de la huella del Consejo de Coordinación de Electricidad Occidental. Ella es un miembro asociado de la Academia Nacional de Ciencias, un puesto de elección de por vida.

Capuano recibió el Premio a la Excelencia Técnica otorgado por la Society of Women Engineers y el IBM Outstanding Achievement Award, reconociendo las contribuciones al almacenamiento de memoria de la computadora. Ella recibió su Ph.D. en ciencia e ingeniería de materiales y maestría en administración de ingeniería de la Universidad de Stanford; una maestría en química y una licenciatura en ingeniería química de la Universidad de Colorado en Boulder; y una licenciatura en química de la Universidad Estatal de Nueva York en Stony Brook.

Integrante del Instituto Baker desde 2014, Capuano centra sus intereses de investigación en el nexo energía-agua-comida para acelerar el tratamiento y el uso de fuentes de agua no fresca.

Capuano obtuvo un PhD en ciencia e ingeniería de materiales y maestría en administración de ingeniería de la Universidad de Stanford. También obtuvo una maestría en Ciencias Químicas y una licenciatura en Ciencias en Ingeniería Química de la Universidad de Colorado en Boulder y una Licenciatura en Ciencias en Química de la Universidad Estatal de Nueva York en Stony Brook.

El Centro de Estudios Energéticos del Baker Institute ocupa el segundo lugar entre los think tanks de política energética y de recursos del mundo, según el Informe del Índice Global de Think Tank y Sociedades Civiles del 2016.

La EIA, la fuente de poder de Estados Unidos La EIA recoge, analiza y difunde información independiente e imparcial de energía para promover la formulación de políticas racionales, mercados eficientes, y la comprensión pública de la energía y su interacción con la economía y el medio ambiente.

LOS ADMINISTRADORES DE LA EIA 1977-2017

Adam Sieminski 2012-2017

Richard Newell 2009-2011

Guy Caruso 2002-2008

Jay Hakes 1993-2000

Calvin Kent 1990-1993

Helmut Merklein 1985-1990

Erich Evered 1981-1984

Lincoln Moses 1978-1980

La EIA es la fuente principal de información sobre la energía de EE.UU. y, por ley, sus datos, análisis y previsiones son independientes de la aprobación de cualquier otro funcionario o empleado del Gobierno de los Estados Unidos.

La Ley orgánica del Departamento de Energía de 1977 estableció la EIA como principal autoridad del gobierno federal sobre estadísticas de energía y análisis, basándose en los sistemas y organizaciones. Se estableció por primera vez en 1974 tras la crisis del mercado del petróleo de 1973.

EIA lleva a cabo un programa de recopilación de datos completo que cubre todo el espectro de fuentes de energía, usos finales y flujos de energía; genera a corto y largo plazo las previsiones energéticas nacionales e internacionales, y realiza análisis informativo sobre la energía.

EIA difunde sus datos, análisis, informes y servicios a clientes e interesados principalmente a través de su página web y el centro de atención al cliente. Los programas de evaluación de impacto ambiental cubren los datos sobre carbón, petróleo, gas natural, energía eléctrica, energía renovable y energía nuclear.

161 | energíahoy | 7

PETRÓLEO

Madero y Salina Cruz, las refinerías con mayor crecimiento

La expectativa de crecimiento en la producción de petrolíferos para los próximos 15 años es de 4.2 por ciento en promedio anual, sostiene un la Secretaría de Energía en la Prospectiva de petróleo crudo y petrolíferos, en la cual adelanta que se alcanzarán mil 320.3 mbdpce en 2031.

Asimismo, subraya que durante el periodo de proyección, las gasolinas continúan como el principal combustible de consumo en el segmento de autotransporte, y que otros productos como el coque de petróleo tendrán desabasto por su baja producción.

En cuanto a las refinerías existentes, Madero será la de mayor incremento en su producción, seguida de Salina Cruz y Minatitlán. En el periodo 2017-2031, la producción y demanda interna de turbosina tendrán una tasa de crecimiento media anual de 3.02 por ciento.

Revela que al 31 de diciembre de 2016, México cuenta con recursos prospectivos de 112.8 mil millones de barriles de petróleo crudo equivalente (MMMbpce), de los cuales el 53 por ciento se encuentran en lugares no convencionales. La estimación de la plataforma de producción de petróleo crudo en México, se presenta en dos escenarios; mínimo y máximo, añade la Prospectiva.

Ambos escenarios parten de una plataforma de producción de petróleo estimada en mil 964 mbd en 2017. En el escenario máximo, la producción alcanza tres mil 252 mbd, en 2031.

Durante todo el periodo de proyección, la producción de hidrocarburos se centra en áreas marinas someras. En 2017, éstas representaron el 81 por ciento en el escenario máximo y mínimo. Para 2031, su participación disminuye a 57.2 y 55.2 por ciento, respectivamente.

El incremento esperado de procesamiento de crudo es de 79.6 por ciento para el periodo 2017-2031. Al final del periodo de análisis, Tula presenta el más alto rendimiento de producción de gasolinas, seguido de Minatitlán y Salina Cruz. Para diésel, el mayor rendimiento lo tendrá Cadereyta seguida de Salamanca y Madero.

En el caso de turbosina, el rendimiento más alto lo tendrán Salamanca y Tula. En el caso del combustóleo, Minatitlán será el de mayor rendimiento, seguido de Salina Cruz, Madero y Cadereyta, el resto del SNR no producirá combustóleo.

En cuanto a las refinerías existentes, Madero será la de mayor incremento en su producción, seguida de Salina Cruz y Minatitlán. En el periodo 2017-2031, la producción y demanda interna de turbosina tendrán una tasa de crecimiento media anual de 3.02 por ciento; mientras, la producción de coque de petróleo, durante el periodo 2017 a 2023, será insuficiente para satisfacer la demanda interna.

CABEZA: David Ruelas Rodríguez, el nuevo Director Corporativo de Finanzas de Pemex

El director general de Petróleos Mexicanos (Pemex), Carlos Treviño, propuso al Consejo de Administración de esta empresa que David Ruelas Rodríguez sea quien ocupe la Dirección Corporativa de Finanzas, en calidad de suplente.

Ruelas Rodríguez llega en sustitución de Juan Pablo Newman Aguilar, quien fue ratificado por la Comisión Permanente del Congreso de la Unión, como titular de la Unidad de Crédito Público de la Secretaría de Hacienda.

David Ruelas Rodríguez es actuario por el Instituto Tecnológico Autónomo de México (ITAM) y maestro en Ciencias por la Universidad de Toronto. Cuenta con experiencia en la industria petrolera. Ingresó a Pemex en el 2002, y desde entonces ha desempeñado distintos cargos dentro de las Direcciones Corporativas de Finanzas y de Administración y Servicios de Petróleos Mexicanos.

8 | energíahoy | 161

Pe

Demanda de petróleo alcanzará 98.51 mdb en el 2018: OPEP

La Organización de Países Exportadores de Petróleo (OPEP) estimó que la demanda mundial de crudo para este año será de un total de 98.51 millones de barriles diarios (mbd), 0.06 mbd más que lo previsto en su informe del mes pasado.

Los analistas de la OPEP revisaron también al alza la demanda petrolera global de 2017, con casi 50 mil barriles más, situándola en 96.99 mbd, lo que significa un incremento de 0.04 mbd más de lo que había anticipado en diciembre.

En comparación con el año 2016, el crecimiento de la demanda global en 2017 fue de 1.57 mbd, destacó en su informe mensual.

“El aumento de la demanda mundial fue principalmente por el resultado de las previsiones para Europa y China que fueron más altas de lo esperado”, explicó.

El cártel, productor de más de 40 por ciento de petróleo que se consume en el mundo, destacó que el mayor crecimiento de la demanda de petróleo durante el presente año corresponderá a los países en desarrollo.

Para el año 2018, la OPEP también mantiene sus pronósticos de crecimiento estable, con 1.53 mbd, hasta un total de 98.51 mbd, un aumento interanual de 1.57 por ciento.

“El impulso de la economía global sigue con una expansión sincronizada a través de todo el mundo”, destacó el texto, tras precisar que el crecimiento económico mundial se mantendrá en torno al 3.7 por ciento alcanzado en 2017.

En cuanto a su producción, la OPEP precisó que durante diciembre pasado produjo sólo unos cuatro mil barriles más en referencia a los 32.42 de su producción global del pasado mes de noviembre, debido principal-

mente a la fuerte caída de la producción en Venezuela en noviembre y diciembre.

Para el año 2018, los analistas del grupo estimaron una producción media de 33.1 mbd, 200 mil barriles más que la media establecida por los expertos de la OPEP de 2017.

La OPEP también prevé para este año un incremento en la producción de los países no miembros del grupo, como Estados Unidos, Rusia y Canadá, que bombearán en 2018 un total de 58.94 mbd, 1.15 mbd más que en 2017, es decir un crecimiento del 2.0 por ciento.

En cuanto a los precios del crudo en el mercado internacional, el reporte recordó que la canasta de referencial del barril de la OPEP se situó en el último mes del año pasado en 62.06 dólares, mientras que la media anual de 2017 fue de 52.42 dólares, 29.0 por ciento más que el año anterior.

IED EN MÉXICO ALCANZA 29,695 MDD EN EL 2017

De enero a diciembre de 2017, México registró 29 mil 695 millones de dólares de Inversión Extranjera Directa (IED), Estados Unidos fue el mayor inversionista. Esta cifra es 11.1% mayor que la cifra preliminar del mismo periodo de 2016 (26,738.6 mdd).

Durante el cuarto trimestre de 2017 se captaron 5,903.8 mdd, cifra 3.1% mayor que la cifra preliminar del cuarto trimestre de 2016 (5,726.2 mdd), según informó la Secretaría de Economía en un comunicado de prensa.

Los 29,695 millones de dólares son el resultado neto de la suma de 34 mil 759 millones de dólares por concepto de flujos de entrada, menos 5,064.9 mdd contabilizados como disminuciones de IED.

161 | energíahoy | 9

A quién seguir: @agencia_asea Agencia de Seguridad, Energía y Ambiente Órgano desconcentrado de la @SEMARNAT_MX

ElELECTRICIDAD

CFE Distribución publica Estatuto Orgánico

El Diario Oficial de la Federación (DOF) publicó los lineamientos del estatuto orgánico de La Comisión Federal de Electricidad Distribución (CFE Distribución), el cual destaca este órgano actuará a través de empresas productivas para llevar a cabo las actividades independientes que tienen encomendadas.

Establece que los Consejos de Administración de las Empresas Productivas subsidiarias que realicen actividades independientes tienen entre sus principales funciones, las previstas en la Ley de la CFE, su reglamento y otros ordenamientos jurídicos aplicables.

La CFE Distribución es una Empres Productiva Subsidiaria de la CFE que cuenta con personalidad jurídica y patrimonio propios, y tiene como objetivo llevar a cabo las actividades tendientes a prestar el Servicio Público de Distribución de Energía Eléctrica, así como llevar a cabo el financiamiento, instalación, mantenimiento, planeación, gestión,

operación y ampliación de la infraestructura necesaria para prestar el servicio. Todo lo anterior con base a lo previsto en la Ley de la Industria Eléctrica, los Términos para a estricta separación legal de la CFE y demás disposiciones, generando valor económico y rentabilidad para el Estado Mexicano como su propietario.

CFE Distribución operará conforme al régimen especial previsto en la Ley, en materia de presupuesto, deuda, adquisiciones, arrendamientos, servicios y obras, responsabilidades administrativas, remuneraciones, bienes y dividendo estatal.

El DOF destaca que para su mejor desempeño, CFE Distribución desarrolla sus actividades a través de Unidades de Negocio encargadas de prestar el Servicio Público de Distribución de Energía Eléctrica en cada una de las 16 Gerencias Divisionales de Distribución autorizada.

Entre las atribuciones de la CFE Distribución están: i) prestar el servicio de distribución de energía eléctrica; ii) cumplir con las obligaciones de calidad, confiabilidad, continuidad y seguridad emitidas por la Comisión Reguladora de Energía (CRE), iii) llevar a cabo los proyectos de ampliación y modernización de las RGD que se incluyan en los programas, previa instrucción de la Sener, iiii) formar asociaciones o celebrar contratos necesarios para llevar a cabo, entre otros, financiamiento, instalación, mantenimiento, gestión, operación y ampliación de la infraestructura necesaria para prestar el servicio, entre otras.

CFE Y OCDE PRESENTAN INFORME DE MEJORES PRÁCTICAS

El Secretario general de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), José Ángel Gurría, y el director general de la Comisión Federal de Electricidad (CFE), Jaime Hernández Martínez, presentaron el informe final del acuerdo entre ambas instituciones para identificar mejores prácticas en los procesos de contratación de la CFE. Este reporte forma parte de una iniciativa de la CFE para que la OCDE realice recomendaciones que le permitan fortalecer sus procesos de contratación en materia de transparencia y competencia, con el objetivo de mejorar las condiciones económicas con las que contrata distintos bienes y servicios, a la vez que impulsa la rendición de cuentas. Hernández destacó que gracias a las recomendaciones, las adjudicaciones directas de la empresa, , representaron 12% al cierre de 2017.

10 | energíahoy | 161

BCS avanza en generación de energía eléctrica limpia

Hacia 2024, el sistema aislado de producción de energía eléctrica en Baja California Sur BCS podrá abastecer la demanda estatal y cumplir con los requisitos de reserva operativa durante todas las horas del año y bajo diferentes escenarios con participaciones crecientes de energía eólica y solar conectadas a la red de transmisión.

Los impactos de la mayor participación de la energía eólica y solar en la operación del sistema eléctrico ayudará a reducir la generación de energía eléctrica a partir de combustóleo y diésel, en el aumento del número de arranques de máquinas térmicas, reducción de los costos totales variables de operación del sistema, reducción de emisiones de CO2 y el aumento de los recortes necesarios a la energía eólica y solar.

De acuerdo a la Perspectiva de energías renovables, elaborada por la Secretaría de Energía (Sener), la disminución en la generación eléctrica por combustóleo se reduce entre 3.56 y 32.65 por ciento, en un escenario con una participación de renovables de 3.5 y 40.1 por ciento de la generación total respectivamente.

Con respecto a la generación a base de diésel se reduce entre 2.59 y 54.92 por ciento, con una participación de renovables de 3.5 y 40.1 por ciento de la generación total, respectivamente.

El estudio de Integración de energías renovables en Baja California Sur y su impacto de la integración de renovables destaca porque se trata de un sistema eléctrico aislado; la mayor parte de la electricidad se genera quemando combustibles fósiles importados (combustóleo y diésel), haciendo que sea el sistema eléctrico de México con los costos de generación eléctrica más altos y el más contaminante

La integración de energías renovables en el sistema aislado de BCS reduce significativamente los costos totales variables de operación, y estos corresponden a la suma de los costos de combustible, de variables de operación y mantenimiento de los generadores y los de arranque de los generadores térmicos.

Estos últimos aumentan con participaciones crecientes de energía eólica y solar, pero corresponden a un porcentaje muy pequeño de los costos totales variables de operación del sistema. A mayores niveles de participación de energías renovables, la reducción en los costos totales variables de operación disminuye debido, principalmente, al aumento de la necesidad de recortar la generación solar y eólica.

La Prospectiva sostiene que este recorte de generación, conocido como “curtailment”, se produce cuando la generación renovable es superior al consumo de energía y, por ende, no puede ser almacenada o absorbida por el sistema eléctrico. Por ejemplo, una participación renovable del 15.4 reduce los costos totales variables de operación en 20.4 por ciento.

En cambio una participación del 40.0 reduce los costos solo en 37.9 por ciento. Esto se debe a que los recortes de generación necesarios para mantener el balance entre oferta y consumo de energía eléctrica harán necesario reducir la generación proveniente de la energía solar y eólica a una participación de únicamente el 33.7 por ciento.

ABENGOA VENDE PLANTA DE NUEVO PEMEX EN TABASCO

Con un monto de 606 millones de dólares, inversionistas extranjeros adquirieron a la empresa española Abengoa, la cual tenía planeado generar energía eléctrica y venderla al gobierno de Tabasco, con lo cual se pospuso, al menos para el 2019, el suministro programado.

Abengoa anunció que se va de la entidad, pues venderá la planta que tiene instalada en el municipio de Centro, (Nuevo Pemex), a inversionistas foráneos.

La firma de consultores Caraiva y Asociados opinó que esta decisión surgió debido a que la firma española enfrenta problemas económicos desde el 2014, al grado de que ha intentado vender sus activos para poder evitar la quiebra.

161 | energíahoy | 11

ALTERNATIVAS Al

Precios del gas natural clave en la tarifas de electricidad

Con base en la Prospectiva del sector eléctrico 2017-2031, elaborada por la Secretaría de Energía (Sener), los precios de electricidad son muy dependientes de los precios del gas natural, pudiéndose incrementar hasta en 31 por ciento hacia el año 2031.

Dijo que las regiones que presentan mayores precios de gas natural tienen precios de electricidad más elevados, que aquellas que tienen acceso a gas natural de menor precio; exceptuando en algunas zonas, como en la región de Grijalva, donde debido a su capacidad hidroeléctrica y al gran potencial eólico de la zona del istmo de Tehuantepec los precios de electricidad se mantienen inferiores.

Señaló que el precio de la electricidad es siempre inferior al de los escenarios con variación de precios de gas natural; no obstante, esta diferencia se va reduciendo al instalarse nueva capacidad de generación.

Sin embargo, aclaró que hasta el año 2021 no es posible adicionar nueva capacidad, por lo que el sistema se ve obligado a emplear cantidades similares de gas natural, con un precio superior. Por lo tanto, el precio de la electricidad va a aumentar de manera proporcional al incremento del precio de gas natural”.

Agregó que pese a la mayor integración de energías renovables variables, con un costo variable de cero, la tecnología que fija los precios marginales, es decir, la última unidad despachada, es en ciertas regiones y horas una planta que quema gas natural, como una central de ciclo combinado.

Al adicionar nueva capacidad de generación, los precios de electricidad disminuyen, reducién-

dose la diferencia respecto al precio de la electricidad que se genera por los medios tradicionales, aunque siguen siendo generalmente superiores. Debido a la presencia de congestiones y pérdidas en la red de transmisión, en determinadas regiones y horas, plantas con costos variables inferiores pueden representar la tecnología marginal; por ejemplo, cuando hay una elevada generación por energía eólica, disminuye considerablemente el precio.

El costo marginal de electricidad está dado por los costos variables de operación de los generadores, es decir, aquellas tecnologías que tienen un costo variable más bajo, como por ejemplo plantas eólicas o solares, son despachadas en primera instancia, y así sucesivamente, añade la Sener.

Con todo, destacó que a pesar de haber mayor integración de energías renovables variables con un costo variable, la tecnología que fija los precios marginales, es decir, la última unidad despachada, es en ciertas regiones y horas una planta que quema gas natural, como una central de ciclo combinado o una unidad turbogás.

La prospectiva evidencia que los momentos en los que los precios de electricidad son menores coinciden con los periodos en los que la generación de electricidad por plantas eólicas y solares son superiores.

A3E

LANZA UN PORTAL DE EMPLEO EN EFICIENCIA ENERGÉTICA

Atendiendo a la creciente demanda de contratación de perfiles profesionales especializados en eficiencia energética, A3e ha puesto en marcha un nuevo portal dedicado a poner en contacto a empresas del sector con profesionales demandantes de empleo.

Por un lado, los candidatos podrán subir su perfil a la plataforma de forma anónima -sin incluir datos de carácter personal- y, por otro, las empresas podrán publicar sus ofertas de empleo. (Cortesía: elEconopmista.es)

12 | energíahoy | 161

GAS NATURAL FENOSA GANÓ 1.360 MILLONES EN 2017 (FOTO)

Gas Natural Fenosa alcanzó un beneficio neto de 1.360 millones de euros en 2017, lo que supone un incremento del 1% respecto al año anterior, cifra que cumple con el objetivo previsto por la compañía en su Plan Estratégico. La cifra ha quedado por encima de lo previsto por los analistas consultados por Reuters: 1.223 millones.

El resultado bruto de explotación (Ebitda) alcanzó los 3.915 millones de euros, con un descenso del 16,1% respecto a 2016, una vez reexpresado por la discontinuidad de los negocios de distribución y comercialización de gas en Italia, distribución de gas en Colombia, distribución de electricidad en Moldavia y generación eléctrica en Kenia. (Cortesía: elEconomista.es)

Las energías renovables aportarán 30% de la generación eléctrica en 2022: AIE

Las energías renovables representarán el 30% de la generación eléctrica en el mundo en 2022, frente al 26% actual, según datos de la Agencia Internacional de la Energía (AIE).

En la presentación del estudio ‘Market Report Renewable Energy 2017’ de la AIE organizada por Enerclub, el analista de la asociación internacional Heymi Bahar señaló que las renovables representaron casi dos tercios de la nueva capacidad de generación eléctrica neta en todo el mundo en 2016, con casi 165 gigavatios (GW) incorporados, impulsadas principalmente por un mercado de energía solar fotovoltaica fuerte.

A este respecto, Bahar destacó que, por primera vez, la energía solar fotovoltaica aumentó más rápido que cualquier otra energía, superando el crecimiento neto del carbón.

Según el informe, el fuerte desarrollo en energía solar fotovoltaica y eólica el pasado año estuvo acompañado por una bajada récord de los precios -cayeron hasta tres centavos de dólar kilovatio/hora- en países como India, Emiratos Arabes Unidos, México y Chile.

La AIE señaló que estos precios son cada vez más equiparables, e incluso inferiores, al coste de generación en plantas de carbón y gas construidas más recientemente.

Asimismo, Bahar pronosticó que si las políticas de los países favorecieran más el desarrollo de las energías renovables, el crecimiento de la capacidad renovable podría aumentar un 30%, alcanzando un total de 1.150 GW, liderado por China.

Vehiculo electrico duplicara su consumo

Respecto al vehículo eléctrico, el experto de la AIE señaló que globalmente se espera que la electricidad

consumida por éstos, incluidos los automóviles, los vehículos de dos y tres ruedas y los autobuses, se duplique en 2022, “pero aún así, supondrá menos del 1% de la generación total de electricidad”.

De esta manera, destacó que, a pesar de las fuertes ventas, la proporción de vehículos eléctricos es baja, y se espera que los biocombustibles sigan siendo la principal fuente renovable para el transporte, representando más del 90% del consumo total de energía renovable en el 2022.

“La participación de las energías renovables en el consumo total de energía del transporte por carretera sigue siendo limitada, con una evolución del 4% en 2016 al 5% en 2022”, dijo. (elEconomistga.Es)

161 | energíahoy | 13

COLUMNA INVITADA SANDRINE DUPREZ

¡La motivación es la energía renovable por excelencia!

MIENTRAS QUE EL TEMA DE LA REFORMA ENERGÉTICA ADQUIERE CADA DÍA MÁS RELEVANCIA, CUBRIENDO UN ABANICO DE TÓPICOS COMO LAS INVERSIONES QUE SE REQUIEREN PARA AMPLIAR LA PRODUCCIÓN, LA NECESIDAD DE SENSIBILIZAR A LOS CIUDADANOS Y LAS EMPRESAS, EL AHORRO DE ENERGÍA, LAS ALTERNATIVAS QUE PERMITEN CUIDAR MEJOR EL MEDIO AMBIENTE, ENTRE MUCHOS OTROS…, NOS OLVIDAMOS DE UN ASUNTO QUE NOS AFECTA DE MANERA MUCHO MÁS PERSONAL: ¡NUESTRA PROPIA ENERGÍA, LA QUE NECESITAMOS CADA DÍA PARA LOGRAR NUESTRAS METAS!

François Proust, escritor francés, en su libro “Máximas para el uso de los gobernados y sus líderes”, afirma que “Motivar permite invertir el sentido de la energía”, es decir, la motivación que nos anima no solo renueva nuestra energía, también la transforma. Seguramente, habrán notado que “el fracaso proviene más a menudo de la falta de energía que de la falta de dinero”, como lo sostenía Daniel Webster, prominente estadista de los Estados Unidos. En general, la motivación es directamente proporcional a la energía que uno está dispuesto a gastar.

Hay personas con más energía que otras. Las reconocemos fácilmente por su gran capacidad de cumplimiento, rápido y eficaz, enfrentando varías situaciones. Para otras, más linfáticas, todo parece ser un reto insuperable y se dan por vencidas a la primera. A pesar de saber mantener altos nuestros niveles de energía, nos pasa a todos sentir que nuestras baterías se descargaron por completo, a veces de golpe o por tenciones continuas. Sabemos que los problemas de salud -ocasionales o crónicos- socavan nuestra moral y minan nuestra energía física al recordarnos que nuestro cuerpo necesita descanso y atención. No obstante, existe una amenaza menos reconocida: ¡nuestra energía mental puede ser víctima de ataques mucho más insidiosos! El incidente más pequeño a veces puede hacernos perder todos nuestros recursos y dejarnos completamente desmotivados, como si de repente nada importara, como si nada más valiera gastar nuestra energía en nada.

Sandrine Dupriez, MBA. es la Directora General de Sonova México Soluciones Auditivas y también ocupa el cargo de Presidente de la Cámara Suizo Mexicana de Comercio e Industria. Forma parte del Comité de Vinculación del CONALEP y apoya varias iniciativas educativas

Si de todas las fuentes de energía el calor humano es el menos costoso, la frialdad humana es probablemente la mejor manera de desmotivar a alguien. Ciertamente conocen personas que son “ladrones” de energía. Esos “energivoros”, como me gusta llamarles, ostentan una actitud que es un verdadero sifón para la moral, se creen a sí mismos muy por encima de los demás y usan cada oportunidad para menospreciar a sus colegas, o exigen continuamente nuestra compasión, cuidado y protección, haciéndonos sentir mal por no bridarles el apoyo que consideran les debemos.

También hay situaciones que son verdaderos agujeros negros y saquean la energía que teníamos almacenada. Seguramente hay batallas en las cuales ganamos más al evadirlas. Es mejor evitar ciertas situaciones que tratar de enfrentarlas a todas, especialmente si consumen mucha energía y nos dejan K.O. para lo que es realmente prioritario.

La capacidad de elegir nuestra reacción, ante una persona o evento que nos afecta, es clave para conservar nuestra energía y es la mejor manera de mantenerse motivado a pesar de todo.

La próxima vez que estés frente a un “energivoro”, pregúntate si su opinión es realmente relevante para ti y elige tu reacción, ¡no dejes que te roben tu energía!

14 | energíahoy | 161

COLUMNA

INVITADA

ADALBERTO PADILLA LIMÓN

Bonos Verdes, una forma de invertir en la sustentabilidad

EN ESTE ARTÍCULO, EL PRIMERO DE VARIOS SOBRE EL TEMA, INTRODUCIRÉ SOBRE EL CONCEPTO DE BONO VERDE, INSTRUMENTO INNOVADOR PARA CONSEGUIR RECURSOS FINANCIEROS EN EL FINANCIAMIENTO DE PROYECTOS SUSTENTABLES DE GRAN IMPACTO.

agricultura sustentable y manejo de residuos.

En México los Bonos Verdes son ya una realidad. Es la Plataforma Mexicana de Carbono (MEXICO2), perteneciente al Grupo Bolsa Mexicana de Valores, quien ha venido impulsando la difusión de los mismos. Es también destacada la participación de otros actores que se han sumado, como es el caso de la Asociación de Banqueros de México (ABM), la International Finance Corporation (IFC) y del Banco Interamericano de Desarrollo (BID).

Un “Bono Verde” es una emisión de papel de deuda en el mercado bursátil, en donde la colocación del mismo está sustentada sobre proyectos que tienen un impacto en la sustentabilidad del planeta, ya sea soportando la mitigación del cambio climático por medio de construcción de infraestructura climáticamente amigable, en la generación de energía limpia o cualquier otra acción de impacto ambiental que requiera una suma importante de dinero y que esté respaldada por un emisor con buena calificación y prestigio.

Internacionalmente este mecanismo se ha venido desarrollando aceleradamente. De acuerdo al documento “Bonos y Cambio Climático, el estado del mercado en 2016”, elaborado por Climate Bonds Initiative, existen en circulación 694 mil millones de dólares en bonos verdes o vinculados con un impacto en el cambio climático. Esto considera, según este estudio, 3,594 bonos de 780 emisores. En este considerable importe ya emitido, juegan un papel significativo el sector transporte y energía con el 85% del pastel. Otros tipos de proyectos y jugadores en este instrumento son: agua, construcción, industria, reforestación,

En México se pueden enumerar tres experiencias:

Nacional Financiera – Fue la primera institución en emitir un Bono Verde, primero para el mercado internacional y posteriormente para el mercado nacional. Los años de colocación fueron 2015 y 2016 respectivamente y es de destacar la participación de esta institución en grandes proyectos de energía renovable, tanto en la parte eólica como fotovoltaica.

Gobierno de la CDMX (Ciudad de México) – En el 2016 el gobierno de la ciudad realizó su primera colocación en este tipo de instrumentos orientada a grandes proyectos para la ciudad que tienen un elemento verde como es el transporte sustentable (Metro, Metrobus), eficiencia energética en las operaciones de la ciudad, generación eléctrica aprovechando residuos urbanos, entre otras

Ing. Adalberto Padilla El Ing. Padilla actualmente especialista en estructuración de proyectos sustentables y de eficiencia energética. Participa como consultor del BID en proyectos de finanzas sustentables. apadilla.energia@gmail.com

Nuevo aeropuerto de la CDMX –También en 2016, Grupo Aeroportuario de la Ciudad de México emitió su primer papel verde para el financiamiento de proyectos sustentables como la generación renovable, la gestión del agua y de

16 | energíahoy | 161

residuos, la edificación verde, entre otros. Ha existido una inercia muy positiva en la difusión de este instrumento en los últimos meses y se han realizado diversos foros soportados por la Bolsa Mexicana de Valores (BMV) y por la ABM. Un ejemplo reciente es el foro realizado el 16 de marzo de este año en donde fueron convocados sus principales actores: emisores, bancos de inversión, inversionistas institucionales y autoridades del ramo. Los moderadores del evento orientaron la discusión para una reflexión del presente y futuro de los Bonos Verdes en México. Las principales conclusiones a manera de resumen fueron:

Por parte de los emisores, se mostraron optimistas que este tipo de instrumentos da una clara ventaja competitiva sobre papeles ordinarios, aun en condiciones no diferenciadas de precio. Esto es porque la demanda de inversiones institucionales ha puesto especial interés por los bonos verdes y la oferta aun es limitada. El tema de precio es una materia que evolucionará con el tiempo, pero hoy no ha sido barrera para adquisición de estos bonos. Se comentó que los costos transaccionales y esfuerzo adicional existen pero se compensan con la necesidad de instrumentos en el mercado.

Por parte de los bancos emisores, se ha manifestado un creciente interés por diferentes instituciones para emitir estos papeles y las experiencias hasta el momento han sido buenas. Como ya se ha comentado, en México destacan las experiencias de Nacional Financiera, el gobierno de la CDMX y el Nuevo Aeropuerto Internacional de CDMX.

Por parte de los inversionistas es claro que este tipo de papeles robustece la oferta de inversiones con valor agregado

al sector de inversionistas institucionales.

Las SIEFORES han logrado crear una mezcla de inversiones en donde la parte verde empieza a tomar relevancia, aunque se destaca la incipiente oferta de este tipo de instrumentos.

Asimismo se tuvo oportunidad de escuchar a expertos internacionales sobre el impacto del cambio climático en el mundo y como estos instrumentos están evolucionando. Participaron Sir David King, Representante del cambio climático por Reino Unido; Peer Stein, Consejero Global de Finanzas Climáticas del IFC; Alan Gordon, Tesorero Adjunto del Estado de California. El gran consenso de estos expertos como conclusión es que no podemos cerrar los ojos al impacto ambiental que la humanidad está generando y a las consecuencias que tendría ignorar los evidentes efectos que tiene la humanidad en el planeta.

Ante los retos que tienen las diferentes naciones, muchos de ellos suscritos como compromisos ante la COP21, tener una fuente de recursos públicos y privados será estratégico para lograr sus objetivos. Por otro lado, el desarrollo de este instrumento será un incentivo para que no solo iniciativas nacionales, sino también privadas, puedan consolidarse a una escala tal que redunde en un beneficio al planeta.

En el corto plazo seguiremos viendo un papel activo de los diferentes actores por hacer crecer el mercado de estos instrumentos. Instituciones como FIRA, BANOBRAS, BID, SOLARCITY, inclusive los mismos emisores ya mencionados serán noticia en este ámbito. Sus planes y estrategias las compartiré en próximos artículos.

161 | energíahoy | 17

COLUMNA INVITADA DR. PABLO LÓPEZ SARABIA

¿Los precios del petróleo aún con gasolina para mantener su tendencia alcista?

LA RECUPERACIÓN EN LOS PRECIOS DEL PETRÓLEO REGISTRADOS DURANTE EL 2017 Y LOS PRIMEROS MESES DEL 2018, NO SÓLO REFLEJAN EL OPTIMISMO EN EL CRECIMIENTO DE LA ECONOMÍA MUNDIAL, SINO TAMBIÉN DEL IMPACTO POSITIVO QUE HAN TENIDO LOS RECORTES A LA PRODUCCIÓN PETROLERA ACORDADOS POR LA OPEP Y NO-OPEP EN NOVIEMBRE DE 2016.

a dudas, la recuperación del crecimiento económico mundial y con ello de la inversión y el consumo, aumentará la demanda de petróleo y apoyará la tendencia alcista de los precios del crudo.

La reciente corrección que experimentaron los mercados financieros a nivel global, refuerzan la idea de que el incremento de los precios del petróleo responde a un aumento real de la demanda y la efectividad de los recortes a la producción coordinados por miembros de la OPEP y no-OPEP.

El reporte sobre perspectivas de la economía mundial publicado, en enero de 2018, por el Fondo Monetario Internacional confirma la recuperación de las principales economías que en conjunto contribuyeron a cerca de ¾ partes del PIB mundial en 2017. Destaca el crecimiento registrado en Alemania y la Euro Zona, Corea del Sur, Japón, Estados Unidos, Canadá, Brasil y Rusia; al tiempo que el crecimiento de China se ha estabilizado alrededor del 6.8%. El dinamismo de las economías avanzadas y emergentes se mantendrá para el 2018, impulsando el crecimiento del PIB mundial a niveles del 3.9% (de materializarse será superior al registrado en los dos últimos años). Es importante resaltar que después de muchos años, el volumen de comercio internacional creció por arriba del PIB mundial en 2017, situación que hace pensar que la recuperación está en proceso y que las políticas monetarias de los principales bancos centrales del mundo han dado resultados. Además de incorporar las expectativas de que el recorte fiscal realizado por la administración Trump impulse a la economía de EUA, impactando positivamente al resto del mundo. Sin lugar

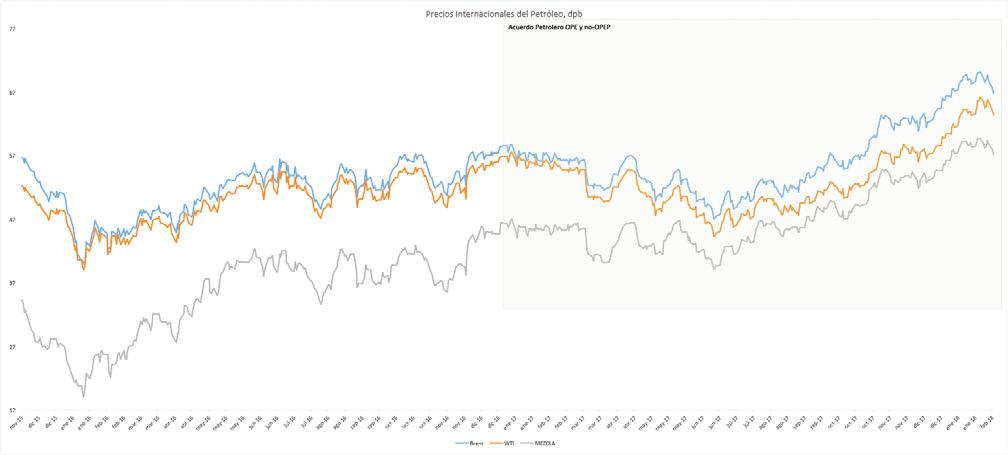

La recuperación en los precios del petróleo registrados durante el 2017 y los primeros meses del 2018, no sólo reflejan el optimismo en el crecimiento de la economía mundial, sino también del impacto positivo que han tenido los recortes a la producción petrolera acordados entre miembros de la OPEP y no-OPEP en noviembre de 2016. La evidencia estadística muestra un cambio significativo en la mediana del precio de crudo Brent, WTI y la mezcla mexicana, a partir de la entrada de los recortes en comparación con el año previo a su negociación. Así, la tasa de crecimiento del crudo Brent y WTI en el periodo del 20 de noviembre de 2016 al 06 de febrero de 2018, aumentó 20.93% y 18.73%, respectivamente; situación que contrasta con la caída registrada un año antes del acuerdo (Brent -7.95% y WTI -3.81%). Por lo que respecta al precio de la mezcla mexicana de petróleo, el crecimiento fue de 39.72% desde el inicio de los recortes al 06 de febrero de 2018, destacando una menor volatilidad en su precio al reducirse su varianza. El mercado de futuros refleja un precio del crudo Brent de 63 dpb y WTI de 59 dpb para los contratos de entrega en diciembre de 2018, dando un rango de soporte de corto plazo de 51dpb a 58dpb. Mis estimaciones señalan que el precio promedio de la mezcla mexicana para 2018 podría situarse en un máximo de 53dpb y un mínimo de 45dpb (escenario central).

La corrección en los mercados financieros internacionales, el pasado 2 y 5 de febrero de 2018, confirman que la tendencia alcista en los precios del petróleo responde a un incremento de la demanda real de crudo, más que a posiciones especulativas, ya que la volatilidad de los futuros del

18 | energíahoy | 161

Dr. Pablo lópez sarabia Profesor-Investigador de la Escuela de Ciencias Sociales y Gobierno del Tecnológico de Monterrey, Campus Santa Fe.

petróleo ha disminuido desde la entrada del acuerdo de recortes a la producción de crudo, en alrededor de 40%, situación que contrasta con el aumento de 19% registrado un año previo al acuerdo. Sin lugar a dudas hay otros elementos que han ayudado a que se mantenga la tendencia positiva en los precios del crudo, por ejemplo, un dólar débil que ha impulsado la recuperación de los precios de la mayoría de los commodities (desde el acuerdo OPEP y no-OPEP ha caído 11% en relación a una canasta de monedas de reserva), eventos climáticos extremos como nevadas y huracanes intensos, eventos geopolíticos en Medio Oriente y África.

A pesar de que las variables económicas reales a nivel internacional sean alineado en favor del precio del petróleo, persisten riesgos en el crecimiento económico mundial debido al alto endeudamiento de gobiernos y empresas, debilidad fiscal, contradicción de ob -

jetivos de política económica en EUA (política monetaria más restrictiva y fiscal más laxa que combinadas presionan a la tasa de interés, siendo un freno para el crecimiento económico), riesgos de una desaceleración de China dada la restricción al crédito, burbujas de activos financieros, repunte de la inflación y costos salariales, mayores alzas de la tasa de referencia de la Fed, aumento de la tasa de referencia de los bonos de EUA que pueda fortalecer al dólar. Además de que los recortes a la producción de crudo de la OPEP sólo están confirmados hasta marzo de 2018 y la producción de shale oil y el número de plataformas petroleras en EUA sigue creciendo significativamente, elementos clave que podría mantener la sobre oferta de crudo, ya que los inventarios se han reducido muy lentamente.

Nota: Con información al cierre del 06 de febrero de 2018

161 | energíahoy | 19

COLUMNA INVITADA BENJAMÍN

TORRES-BARRÓN

Los resultados de la Ronda 2.4 urgen definir reglas operativas en aguas profundas

MÉXICO HA LOGRADO EN CORTO TIEMPO CAPITALIZAR EL POTENCIAL Y RECURSOS QUE TIENE EN EL GOLFO DE MÉXICO. PARA DISIPAR LA PREOCUPACIÓN Y DISCURSO DE MUCHOS, PEMEX NO HA SIDO MARGINADO DEL SECTOR DE E&P, LAS ADJUDICACIONES DE LA RONDA 2.4 CONFIRMAN QUE SU HEGEMONÍA Y SEGUIRÁ SIENDO UN IMPORTANTE JUGADOR EN EL NUEVO MODELO.

Sin duda la segunda subasta de contratos de exploración y producción en aguas profundas convocada por la Comisión Nacional de Hidrocarburos (CNH) hasta hoy ha sido la más exitosa de todas. A los números me remito, 19 fueron los bloques adjudicados y 18 las empresas de 15 nacionalidades que presentaron un total de 39 propuestas. Once empresas representando 10 distintos países resultaron ganadoras de por lo menos uno de los 29 bloques que se licitaron.

Los resultados excedieron las expectativas de todos. Incluso, representantes de la Secretaria de Energía y CNH estimaban

Benjamín Torres-Barrón Socio líder del Grupo de Práctica de Energía, Minas e Infraestructura de las oficinas de Baker McKenzie México.

Está incluido en la lista de abogados en México recomendados para petróleo, gas y financiamiento de proyectos por las publicaciones de IFLR y Who’s Who Legal, y se encuentra reconocido por Chambers Latin America y LEGAL 500 como uno de los abogados líderes en materia de energía y recursos naturales en México.

Es actualmente Vicepresidente del Comité de Energía en AmCham México. Fue profesor en la Maestría de Derecho Energético y Sustentabilidad por la Universidad Autónoma de Nuevo León y en el Diplomado de Derecho Energético por la Universidad Autónoma de Ciudad Juárez. Ha sido miembro del Consejo Editorial del periódico Reforma, miembro de la Junta de Consejo del GRI, Presidente del Capítulo Mexicano de ISME (Sociedad Internacional de Energía en México) y miembro de la Asociación Internacional de Negociadores de Petróleo (AIPN).

en días previos a la licitación que se adjudicarían un total de 7 a 10 áreas contractuales. No solamente dos terceras partes de los bloques fueron adjudicados, sino que un diverso portafolio de sólidas empresas y con gran reputación y capacidad en el sector petrolero se sometieron a una fuerte puja de ofertas donde el número de pozos comprometidos, la regalía adicional y compromiso de inversión frecuentemente llegaban a sus valores máximos y fueron los bonos en efectivo los que en varias ocasiones tuvieron que figurar como factor de desempate. La emoción estuvo presente durante todo el evento y permaneció hasta el último de los bloques subastado. El área contractual 29 de la Cuenca Sabina fue sometida a una agresiva competencia que registró la cifra récord de pago en efectivo por desempate de más de 151 millones de dólares.

Se resalta una rotunda victoria de Shell que se lleva 9 bloques, 5 en consorcio y otros 4 en lo individual, lo que la convierte en la empresa privada con mayor presencia a la fecha en el sector de upstream en Mexico.

Por otra parte, la victoria de Pemex en 4 bloques, dos en consorcio y dos más en individual, nos indica que Pemex seguirá siendo un jugador importante en este sector. Notamos la consolidación de Repsol al ganar “tres de tres” como operador (en adición al bloque que ya había ganado en la ronda 2.1 anterior) y el surgimiento exitoso de dos nuevos jugadores: la tailandesa PTTEP que se llevó sus dos apuestas que tuvo en su calidad de no operador, incluyendo la del “Bloque Dorado” número 29 y Qatar Petroleum que hizo su entrada adjudicándose 5 contratos como no operador. Los 6 contratos que gana PC Carigali (Petronas) en adición a los que ya se ha adjudicado en previas rondas, lo convierten también en un participante con gran relevancia en la industria petrolera en México.

Derivado de estos resultados, podemos inferir que las empresas y autoridades han

20 | energíahoy | 161

aprendido harmónicamente a lo largo de 8 procesos de licitación y durante 3 años desde que se emitió la primera convocatoria. En este proceso, las autoridades han realizado ajustes a las bases, a los modelos de contrato e inclusive al momento o etapa en que los valores mínimos de ofertas se daban a conocer. Por otra parte, las empresas ahora diversifican sus propuestas y alianzas, se asocian de forma más conveniente y aprovechan la relativa recuperación de los precios del petróleo que alcanza ya los 70 dólares para afinar su estrategia de participación.

El pasado 31 de enero las empresas ratificaron su compromiso de inversión en México y nos indican que lo ven con buena perspectiva. Al acumularse estos resultados, se han adjudicado a la fecha 89 áreas contractuales de 123 ofrecidas en licitación. Un dato muy exitoso si se toma en cuenta los comentarios de nerviosismo y cuestionamiento en torno al panorama de corto plazo para México frente a la negociación del TLCAN y de las próximas elecciones que, al sector de E&P de hidrocarburos parece no importarle. Por su duración, recordemos que estos contratos (50 años considerando sus posibles prórrogas) sobreviven a los sexenios y corrientes políticas. Los inversionistas esperan que quienquiera que sea el próximo Presidente de México –ya sea con tratado comercial o no- respete los compromisos y negocios asumidos para el Golfo de México.

Atrás quedaron las notas que destacan un cambio de paradigma en la apertura y participación de las empresas petroleras, en un nuevo diseño de las bases de licitación y dinámica de presentación de propuestas. Estas particularidades ya no destacan, no por que no estén presentes, sino se convierten ahora en algo ya esperado, en un requisito sine qua non, que desde el 2015 fue introducido para quedarse y que seguramente se imitará en otros procesos de subasta en México

y otros países. Nos comenzamos a acostumbrar a las reglas claras, a la transparencia y neutralidad de las licitaciones, es algo que ahora forma parte de nuestra realidad y no constituye una excepción sino la regla general.

México ha logrado en corto tiempo capitalizar el potencial y recursos que tiene en el Golfo de México. Para disipar la preocupación y discurso de muchos, Pemex no ha sido marginado en el sector de E&P, pues las adjudicaciones de la Ronda 2.4 confirman que su hegemonía prevalece y seguirá siendo un importante jugador bajo el nuevo modelo. Pemex ahora participa en lo individual y también en sociedad con otras empresas internacionales en áreas de mayor complejidad y más allá de su zona de confort (aguas someras). Su presencia en aguas profundas es muy positiva ya que asegura un equilibrio sano y adecuado entre el sector paraestatal y privado, donde incluso, ambas industrias colaboran y participan conjuntamente en el desarrollo y explotación de varios de estos yacimientos. Por otra parte, la activa participación mostrada por las empresas privadas -locales o extranjeras- evidencia un portafolio de inversión altamente diversificado, permitirá a México incrementar sus niveles de producción de hidrocarburos que son tan importantes para obtener una mayor recaudación fiscal e incrementar la inversión y empleos.

Derivado de este exitoso resultado, se debe definir con mayor celeridad muchas de las reglas operativas de explotación en aguas profundas. Al día de hoy, falta mayor definición en la regulación de procesos de unificación de yacimientos, ajustes contractuales para que las instituciones financieras participen de forma activa en estas inversiones y asegurar la competencia efectiva y acceso abierto en las inversiones de transporte y almacenamiento de hidrocarburos que se requiere para la infraestructura midstream en el Golfo. Pero ésta, es otra historia.

161 | energíahoy | 21

IDEAS CON BRÍO SANTIAGO BARCÓN

¿Qué sucede con las tarifas eléctricas?

UN USUARIO, SÉ QUE AHORA QUIEREN BAUTIZARLO COMO CLIENTE, QUE RECIBE UN RECIBO DE CONSUMO ELÉCTRICO 900 % SUPERIOR AL DEL MES PASADO NO PUEDE MENOS QUE ENTRAR EN CRISIS. ME PREGUNTO, ¿ACASO NO ERA SENCILLO CORRER UN PROGRAMA Y CALCULAR EL PORCENTAJE DE INCREMENTO DE CADA USUARIO?

marán medidas y, por supuesto, ahora entra una parálisis que evita que cualquier usuario cambie de régimen. Considérese que muchos de los nuevos participantes ofrecen energía con un costo 10 % inferior al del recibo CFE. Podrá argumentarse que el ahorro sigue existiendo pero, ¿qué pasa si paga y en 2 meses el Gobierno disminuye la tarifa como es obvio lo tendrá que hacer en muchos casos? ¿El Suministrador regresará la diferencia? Lo dudo.

Con incrementos desmedidos algunos usuarios iniciaron el 2018. Pronto iniciaron las excusas de las autoridades, confundieron sus papeles, demostraron que no analizaron a fondo el impacto de la decisión y, como vaticiné, energía más barata no lo da una Reforma Energética.

Al inicio del año las llamadas telefónicas que recibí referente al nuevo esquema tarifario superaron a los correos electrónicos e, inclusive, a los mensajes de WhatsApp.

Entiendo perfectamente la razón. Un usuario, sé que ahora quieren bautizarlo como cliente, pero los hechos no lo justifican, que recibe un recibo de consumo eléctrico 900 % superior al del mes pasado no puede menos que entrar en crisis. Me pregunto, ¿acaso no era sencillo correr un programa y calcular el porcentaje de incremento de cada usuario? Y con ello por lo menos estar preparado para responder a las quejas que naturalmente se tendrían y preparar planes de contingencia. Pero no se hizo, se minimizó diciendo que son unos cuantos, que no pasa del 400 %, lo cual es falso, que se to-

Santiago Barcón Es ingeniero eléctrico. Coautor del libro Calidad de la Energía. Socio de APQ en EUA (www.apqpower.com) y del Grupo Arteche. Presidente de la AMESCO. Combina su afición al vino con la comercialización en Vinsanto www.vinsanto.com.mx

Empecemos por recordar que las Reformas Energéticas, y la mexicana no es excepción, busca asignar costos eficientes. Esto se lleva a cabo por medio de las tarifas que envían al mercado las señales económicas. Hasta aquí todo de maravilla pero el problema consiste en que alguien que puso un hotel en Veracruz no lo puede mover a otro sitio e implementar las medidas que permitan disminuir el impacto y lleva tiempo y, más importante, ¿contra qué costo hago mi justificación económica? Por ello en muchos países los Reguladores han decidido aplicar una tarifa única de distribución que en México, después décadas de tarifas surrealistas, parecería tener sentido.

¿Qué sucedió? Las fórmulas elaboradas por la CRE toman datos históricos y el efecto de la demanda fue devastador en varios casos. La tarifa considera los últimos doce meses y el efecto se materializa en un solo recibo. Por otro lado si el usuario invierte en equipo de control de demanda no verá los resultados sino hasta dentro de un año; ya afectado por el nuevo costo poco flujo tendrá para invertir.

Quizás peor que los aumentos resultó ver como se manejó la crisis. La CRE diciendo que son unos cuantos, que no pasa

22 | energíahoy | 161

de 400% de incremento, que se verá caso a caso y que “ya se está atendiendo”. Por su parte CFE, que debería restringirse a decir: “Aplicamos la metodología tarifaria de la CRE” promete ver caso por caso y comenta que resarcirá los cobros que no procedan cuando teóricamente no puede hacerlo. SENER, como corresponde, sin aparecer para que no le recuerden que prometió energía eléctrica más barata: las realidades económicas son muy tercas y al final se manifiestan. La Secretaría de Hacienda, sin duda, realizando cuentas de hasta qué nivel puede disminuir el cobro.

Por supuesto ante el río de sangre los “expertos” en energía aparecen por doquier y ofrecen conocimiento o soluciones. Me imagino a los usuarios afectados y que algún vivales les ofrezca un Ecowise “que le ahorra hasta un 40 % de energía” cuando es una caja negra pero resultará difícil de resistir la tentación.

A todos estos problemas se juntarán una serie de amparos por la retroactividad del cálculo de la demanda que sólo enlodarán más la problemática pero, que en un descuido, afecta a toda la Reforma Energética: sólo nos falta que la Suprema Corte

de Justicia dictamine que es institucional.

Ante éste galimatías, ¿qué hacer antes de se complique aún más? Me permito sugerir, que de forma inmediata, se den tres años para la implementación y se vaya aplicando en forma paulatina y mensual, reflejando un 2.78 % del nuevo costo, cada mes. Inclusive que el recibo indique lo que se debe de pagar contra lo que en realidad correspondería. Esto permitiría que el incremento que corresponda sea más manejable y da tiempo al usuario de atenuar con soluciones técnicas su patrón de consumo. Adicionalmente el visitar, o por lo menos enviar un comunicado, a cada cliente que haya tenido más de un 30 % de incremento; esperar a que lleguen individualmente o a través de Cámaras y Asociaciones sólo enrarece el ambiente. Continuemos con que la CRE debe de dedicar más tiempo a la praxis y no a la teoría. Soy, lo reitero de nuevo, un convencido de la Reforma Energética pero deben de analizarse y simularse los efectos de las decisiones que se tomen, aunque estas sean correctas teóricamente.

Vamos bien pero no podemos caer en estas situaciones que son evitables y no benefician a nadie. No cejemos.

ENERGYZA SOLUCIONES PARA EFICIENCIA Y ADQUISICIÓN DE ENERGÍA ELÉCTRICA

HTTP://ENERGYZA.ENERGY/

ENERGÍA Y PODER VÍCTOR RODRÍGUEZ PADILLA

¿Fue realmente un éxito la Ronda 2.4?

A LA LUZ DE LOS RESULTADOS NO TODO ES GANANCIA. ESTIMACIONES OFICIALES INDICAN QUE EN 15 AÑOS LOS 19 CONTRATOS ESTARÁN PRODUCIENDO 1.5 MILLONES DE BARRILES POR DÍAS Y 230 MIL EMPLEOS, ELLO SIGNIFICA UNA PRODUCTIVIDAD DE 6.5 BARRILES POR TRABAJADOR, CIFRA MUY BAJO DE LA PRODUCTIVIDAD ACTUAL DE PEMEX EXPLORACIÓN Y PRODUCCIÓN QUE LLEGA 38.6 BARRILES POR TRABAJADOR.

De acuerdo con el comunicado oficial (goo.gl/d7mfrq): el monto de las inversiones asociadas a las adjudicaciones alcanzó 92 mil 800 mdd, el Estado recibirá en promedio entre 64.7 y 67.2% % de las utilidades, los licitantes se comprometieron a perforar 23 pozos exploratorios, los pagos en efectivo totalizan 525 mdd y la producción de las áreas adjudicadas alcanzará un máximo de 1.6 millones de barriles por día en 14 años (2032). El Subsecretario de Hidrocarburos, Aldo Flores, comentó que la ronda generaría 230 mil empleos en los primeros 15 años, con un potencial de 900 mil empleos a lo largo de la vida de los contratos. Añadió que fue un proceso muy concurrido y expresión clara de la confianza en el país.

“México ha estado teniendo, gracias a Dios mucho éxito captando inversión de empresas nacionales y extranjeras, y lo está logrando en muy buenos términos para el gobierno mexicano… Competimos intensamente con otros países y estamos, gracias a Dios, compitiendo con éxito.

Juan Carlos Zepeda, Comisionado Presidente Comisión Nacional de Hidrocarburos, 31 de enero de 2018

De acuerdo con esas declaraciones el éxito se mide entonces por el grado de competencia, las inversiones involucradas, la producción esperada, el ingreso fiscal y los empleos generados. Suponiendo sin conceder que esos criterios reflejen adecuadamente el interés nacional y el beneficio que obtiene México, vale la pena analizar con detalle los resultados del concurso.

Para el Secretario de Energía, Pedro Joaquín Coldwell la última ronda de contratos petroleros fue un “éxito extraordinario” ya que “rebasó las expectativas”: en primer lugar porque se alcanzó una tasa de colocación del 66%; en segundo lugar, porque el Estado recibirá la mayor parte de las utilidades, y en tercer lugar porque se consiguieron miles de millones de dólares de inversión. “Es una gran noticia para la reforma energética y para el país”, expresó el funcionario. Por su parte, el Secretario de Hacienda, José Antonio González Anaya, señaló que era “un día fantástico” para la reforma energética. “Estamos muy contentos con los resultados, es muy esperanzador para el panorama energético del país”. Añadió que “cada vez hay más gente invirtiendo con riesgo en el sector y, por lo tanto, con acceso a las ganancias” ¡Uy! Más claro ni el agua.

Víctor Rodríguez Padilla. Es profesor de la UNAM. Estudió Física en la Facultad de Ciencias de la UNAM y la maestría en Ingeniería Energética en la Facultad de Ingeniería de la misma universidad. Realizó el Doctorado en Economía de la Energía, en la Universidad de Grenoble, Francia, y realizó posdoctorados en Francia y Quebec. www.energia.org.mx energia123@hotmail.com

Empecemos con el grado de competencia. Los voceros oficiales dicen que participaron 19 licitantes y 18 empresas de 15 países, sin embargo, lo que realmente cuenta son las empresas operadoras por su capacidad para administrar proyectos de gran magnitud y alta complejidad en aguas profundas. Es cierto que estuvieron presente algunas de las compañías más importantes del mundo sin embargo la mayoría sólo concursó en un número reducido de bloques. De las 14 empresas precalificadas como operadoras, sólo 9 hicieron propuestas como líder de proyecto, las otras cinco intervinieron únicamente como socios. En cuanto a las propuestas, para el 34% de los bloques no se presentó ninguna oferta; para el 17% se presentó una oferta: para el 38% se presentaron dos ofertas; para el 3% de los bloques se presentaron tres ofertas y para el 7% cuatro. Es decir para el 89% de las áreas sólo se presentaron dos o menos propuestas. Me da la impresión que en realidad no hubo mucha competencia. Cinco contratos fueron concedidos al primero y único que se presentó, es decir, el proceso se redujo a una simple adjudicación directa. Once contratos se adjudicaron aunque sólo se recibieron dos ofertas. La

24 | energíahoy | 161

CNH pudo haber reprogramado la licitación para que hubiera por lo menos tres licitantes por área pero tenía la consigna de entregar la mayor cantidad de bloques. Al final del día la canasta de pan tenía que quedar vacía.

Por lo que toca a las inversiones, los 98 mil mdd son una estimación ampliamente tributaria de la fantasía. Los cálculos oficiales se parecen a la frase célebre: “si mi abuelita tuviera ruedas…”. Los talentosos economistas y abogados de la CNH suponen, primero, que se descubrirá petróleo en los 19 bloques, lo cual es altamente improbable (sería bueno que consultaran a un geólogo o a un geofísico); segundo, que todos los descubrimientos serán suficientemente grandes y de bajo costo para ser declarados comerciales, hipótesis temeraria diría un ingeniero petrolero; tercero, que las compañías internacionales tomaran la decisión de desarrollar esos hallazgos ya que encuentran acomodo en su portafolio mundial de inversiones, decisión que está muy lejos de ser automática les dirá un financiero; y cuarto, que los bloques de una misma región necesitará la misma cantidad de inversión sin importar el potencial petrolero de cada área, lo cual está jalado de los pelos (lo que necesitan es un sicólogo).

Así, acumulando una serie de supuestos optimistas las mentes brillantes de la CNH llegan a la cifra mágica de 98 mil mdd. Lamento desilusionarlos pero es poco probable que cada una de esas hipótesis se cumpla y todavía menos que todas ocurran al mismo tiempo. Son cifras para impresionar pero fuera de la realidad. Se entiende que el gobierno quiera justificar la reforma energética pero faltan a la verdad, engañan al ciudadano y se engaña a sí mismos. No basta con señalar, como hace Juan Carlos Zepeda, que esas cifras suponen éxito exploratorio (goo.gl/XXdBxw), honestamente tendrían que aclararlo todo.

Y ahí no para la ficción, altos mandos de la administración dicen o sugieren que se trata de inversiones “comprometidas”, es decir, inversiones aceptadas por las compañías. Eso no es verdad, ninguna compañía se ha comprometido a invertir más allá de las unidades de trabajo que se

establecieron en la licitación y que suman 1,387 mdd, según lo han puesto por escrito los funcionarios encargados de la licitación (goo.gl/mpLKFf). ¿Qué ganan con mentir de esa manera? ¿No se han dado cuenta que el PRI perderán las elecciones el próximo 1 de julio en buena medida por tantas mentiras que ha expresado el gobierno? ¿Piensan que la gente renunciará a su voto de castigo porque el Secretario de Energía grita a los cuatro vientos que la reforma energética conseguirá 200 mil millones de dólares hacia final del sexenio?

Otro factor de éxito es la producción esperada. Los voceros oficiales aseguran que la producción de petróleo crudo alcanzará 1.5 millones de barriles por día y 4 mil millones de pies cúbicos de gas natural. Esa estimación se basa en supuestos fantasiosos similares a los que se usaron para estimar las inversiones, por ejemplo, suponen que todos los bloques del cinturón plegado Perdido producirán en su mejor momento 130 mil barriles diarios, los de las Cordilleras Mexicanas 183 mil barriles diarios y los de la Cuenca Salina 88 mil barriles diarios. Esas estimaciones no guardan ninguna relación con el petróleo que se supone existe en cada área individual y que van de 17 a 252 millones de barriles de petróleo crudo equivalente en Perdido, de 100 a 412 millones de barriles en Codilleras Mexicanas y de 12 a 327 millones de barriles en la Cuenca Salina. La administración insiste en vender sueño.

El cuarto factor de éxito es el pago de impuestos. El comunicado oficial señala que el Estado recibirá entre 64.7 y 67.2% de las utilidades. En conferencia, JC Zepeda puntualizó que ese porcentaje es el government take, es decir, las “participaciones del gobierno”. El lector tal vez no lo sepa, pero en la literatura a ese concepto también se le conoce como la renta petrolera del Estado. El Secretario de Energía asegura que el régimen fiscal de los contratos le permite al Estado recupera la totalidad de la renta petrolera (la diferencia entre ingresos menos costos), pero que va, ninguna de las 19 ofertas ganadoras permite conseguir ese objetivo, el fisco recupera una parte pero no la totalidad de la renta.

Es necesario aclarar que la carga fiscal de

los contratos de licencia no se calcula sobre las utilidades, en realidad deriva de la aplicación de dos regalías (básica y adicional) calculadas sobre el ingreso bruto. Las diez mejores ofertas de la licitación fue el pago de una regalía total de 29%, que es menos de la mitad del 63% que pagaba Pemex antes de la reforma energética (70% del ingreso de Pemex Exploración y Producción). ¿El gobierno cree realmente que el fisco está haciendo un negociazo con los contratos? Los números dicen lo contrario.

El quinto elemento para medir el éxito de acuerdo con el discurso oficial es la creación de empleos. El ofrecimiento del gobierno entre 230 y 900 mil empleos, es audaz porque la industria petrolera es intensiva en capital pero no en mano de obra. Durante la aprobación de la reforma energética Enrique Peña Nieto prometió la creación de aproximadamente medio millón de empleos adicionales hacia 2018 que hoy no se ven por ninguna parte, lo que se observa es el recorte de más de 25 mil trabajadores en Pemex entre 2014 y 2017, a los que se agregarán otros 5 mil en 2018. El Subsecretario A Flores estima que en 15 años los 19 contratos estarán produciendo 1.5 millones de barriles por días y 230 mil empleos, ello significa una productividad de 6.5 barriles por trabajador, cifra muy bajo de la productividad actual de Pemex Exploración y Producción que llega 38.6 barriles por trabajador, ya que produce 1.9 millones de barriles por día con poco más de 49 mil trabajadores. ¿No se supone que las compañías son mucho más productivas que Pemex? Para que las compañías tuvieran en aquel entonces la productividad de Pemex tendrían que haber 5 empleos en el sector de servicios petroleros por cada empleo directo en la producción, escenario inverosímil porque la mayor parte de los equipos, materiales y servicios para aguas profundas proviene del extranjero y la exigencia de contenido nacional en los 19 contratos es muy baja. Sinceramente, la Secretaría de Energía necesita revisar sus cálculos.

Concluimos que el éxito de la ronda 2.4 está inflado con la finalidad de sorprender a no sé quién porque hace tiempo que el ciudadano dejó de creer en Peña y su gobierno.

161 | energíahoy | 25

EL 2018: LA PRUEBA DE FUEGO PARA LOS CALIFICADOS Y LA GENERACIÓN DISTRIBUIDA

AL HACER UN CORTE DE LA REFORMA ENERGÉTICA PARA EL SECTOR ELÉCTRICO EN LOS PRIMEROS TRES AÑOS, MÉXICO TIENE UNA LEY DE LA INDUSTRIA ELÉCTRICA SÓLIDA Y UN MARCO LEGAL QUE PUDO RECOGER TODO LO BUENO DE LAS EXPERIENCIAS INTERNACIONALES, QUE DEJA POCO ESPACIO PARA LOS EXPERIMENTOS Y LOS ERRORES.

26 | energíahoy | 160

160 | energíahoy | 27

La columna vertebral del nuevo sistema eléctrico ya está integrada: el Mercado Eléctrico Mayorista opera desde el 2016, en su segmento a corto plazo; el mercado a largo plazo empezó a correr desde 2015 con tres subastas en curso y una importante participación de las energías renovables –solar y eólica- con precios competitivos a nivel internacional.

El mercado eléctrico en México ya es una realidad. Hay generadores, hay suministradores, hay una oferta y una demanda; y tiene un operador independiente, el Centro Nacional de Control de Energía (Cenace), que es el que ha llevado las operaciones desde enero de 2016, y de cara al futuro será el mandamás del mercado.

La interconexión del sistema está en marcha. Inició el proceso para unir el Sistema de Interconexión de Baja California y el Sistema de Interconexión Nacional y una línea de corriente directa de Oaxaca-Centro del país.

La Comisión Federal de Electricidad (CFE) se separó en varias empresas; el distribuidor y el transportista ya están separados y operan de manera independiente. La poderosa empresa eléctrica del Estado ahora competirá en igualdad de circunstancias con los nuevos jugadores del mercado. Los elementos centrales del mercado están operando, aunque siempre hay espacio para mejoras y nuevos retos.

El 2018 se presenta como el año de la consolidación y se pondrá a prueba el mercado. Las tarifas eléctricas se aplicarán a los usuarios; el juego de la oferta y la demanda arranca, y el pronóstico es reservado. Las autoridades tienen claro que la energía barata llegará poco a poco. Ahora la palabra la tienen los consumidores, pequeños y grandes, quienes empezarán a pagar la electricidad a precios de mercado.

La

nueva

cara del mercado DUPLICAN CAPACIDAD DE GENERACIÓN CON RENOVABLES

La reforma eléctrica respetó los derechos y los contratos que existían antes de los cambios, lo que ofreció certidumbre y facilitó la implementación de la misma. Una implementación que en otros países llevó 10 años, en México se ha logrado en menos tiempo, dice Jesús Serrano Landeros, Comisionado de la Comisión Reguladora de Energía (CRE).

Hoy el sistema cuenta con dos tipos de permisos que suman 1,316 para un total de 122,474 MW vigentes: los permisos de generación del régimen legado -viejo sistema- son 831; los del nuevo régimen contabilizan 485, de los cuales 183 son de la de CFE, 247 de privados, y 74 que migraron al nuevo sistema.

Todo el sistema de CFE ya está en el nuevo régimen. Las 74 migraciones son empresas privadas: 59 son permisos de energía limpias y 15 de generación convencional -combustibles fósiles-.

En esta primero etapa, los participantes han visto ventajas y tienen confianza en el nuevo mercado. Hoy, para un generador, es muy simple la lógica de las ventajas de la reforma; en el viejo régimen de autoabasto se tenía que conseguir a los clientes y ser eficiente. Ahora basta que seas eficiente, el mercado toma la energía y la paga a precio marginal.

La Ley es generosa, da mucha certidumbre, dice Serrano Landeros. Si alguien migra al nuevo régimen y no le gusta, puede regresar en un plazo de cinco años al régimen anterior sin perder ningún derecho. Hay garantías de satisfacción, eso es bueno para los generadores. Hoy tenemos alrededor de 4 GW de capacidad que han migrado.

El total de los permisos de generación, que no todos están en operación porque unos se encuentran en etapa de desarrollo o construcción, suman 122 GW -1.7 veces la capacidad operando el día de hoy-, número que casi duplica la capacidad actual y la mayoría de los permisos tienen qué ver con energías limpias.

LOS USUARIOS CALIFICADOS Y LA GENERACIÓN DISTRIBUIDA

Existen seis suministradores calificados operando en la actualidad, los cuales ofrecen sus servicios, buscan generadores, compran energía o hacen una transacción multilateral y dan servicio a las empresas, explica Serrano Landeros. En trámite hay 23 que ya firmaron contrato con el Cenace, y están cerrando operaciones con otros usuarios. En el mercado existe un suministrador básico, mientras que en los comercializadores no suministrados ya operan tres, y 15 ya tienen permiso de la CRE.

La ventaja del suministrador calificado es que son operaciones uno a uno. Hay economías de escala que son más especializadas, hacen trajes a la medida para los usuarios. En total, se tienen 34 permisos para suministrador calificado. No es lo que desearíamos, pero en los primeros meses de 2018 esperemos que se acelere su desempeño.

28 | energíahoy | 161

TEXTO: PEDRO MENTADO CONTRERAS

Hay dos razones para pensar en eso: una, es el “efecto demostración”, cuando comienzan los primeros y los demás se dan cuentan que sí funciona, empiezan a entender la regulación y todas las posibilidades; y dos, como todo nuevo esquema, surgieron dudas y se han aclarado muchas, pues no salen hasta que un usuario inicia su negocio. Son las cosas que estuvieron surgiendo en el último año y medio. Y un caso importante, el abasto aislado o la generación local, la figura estaba en la Ley, pero surgió la pregunta: ¿La Ley habla de necesidades propias? ¿Qué son las necesidades propias? ¿Yo tengo que ser el dueño de la planta?

Y es que el abasto aislado es el análogo de la generación distribuida, dice el Comisionado de la CRE. En el caso de los hogares, los techos solares son generación distribuida y tienen ventajas para el sistema y para el usuario: para el usuario porque baja su factura, y para el sistema porque se reducen las necesidades de inversión y hay más confiabilidad en el sistema.