Mi

8petróleo Analistas del mercado internacional del petróleo ven que el alza seguirá y ponen meta de 80 dólares por barril.

electricidad

Estudio plantea que lo óptimo para el desarrollo de la industria eléctrica mexicana es transparentar precios.

gas

La oposición social y ambiental a nuevos proyectos hidroeléctricos acelera la transición al uso de Gas Natural.

alternativas

Con una inversión de 550 millones de dólares, Yucatán arrancará tres parques eólicos en el primer semestre de 2018.

64

zona técnica

Repsol es la primera empresa del sector de hidrocarburos del mundo en emitir bonos verdes, un producto de renta fija donde los fondos obtenidos van a proyectos sostenibles, que deben estar constatados por un agente verificador. La emisión se cerró por 500 millones de euros y un vencimiento a cinco años.

No. 160

18columna invitada A Nobel Prize for a Behavioral Economics Pioneer: Are There Lessons for Regulation?

ideas con brío No pueden pregonar que tenemos 99.8% de cobertura de Servicio Eléctrico porque es falso.

Se requiere que los inversionistas tomen un tiempo para encontrar estas oportunidades de inversión, que las construcciones se completen para que ocurra el impacto [de la Reforma Energética] en el mercado y aún no estamos ahí, dice Ron Norman, experto en Energía y Servicios Públicos en PA Consulting Group.

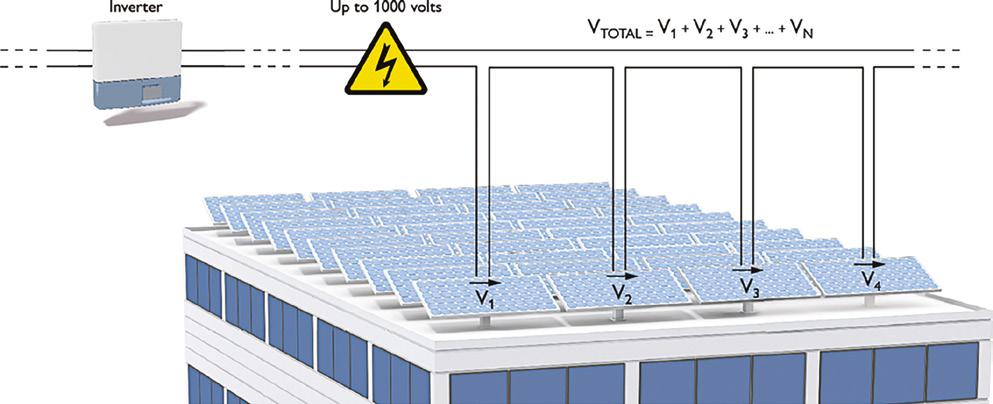

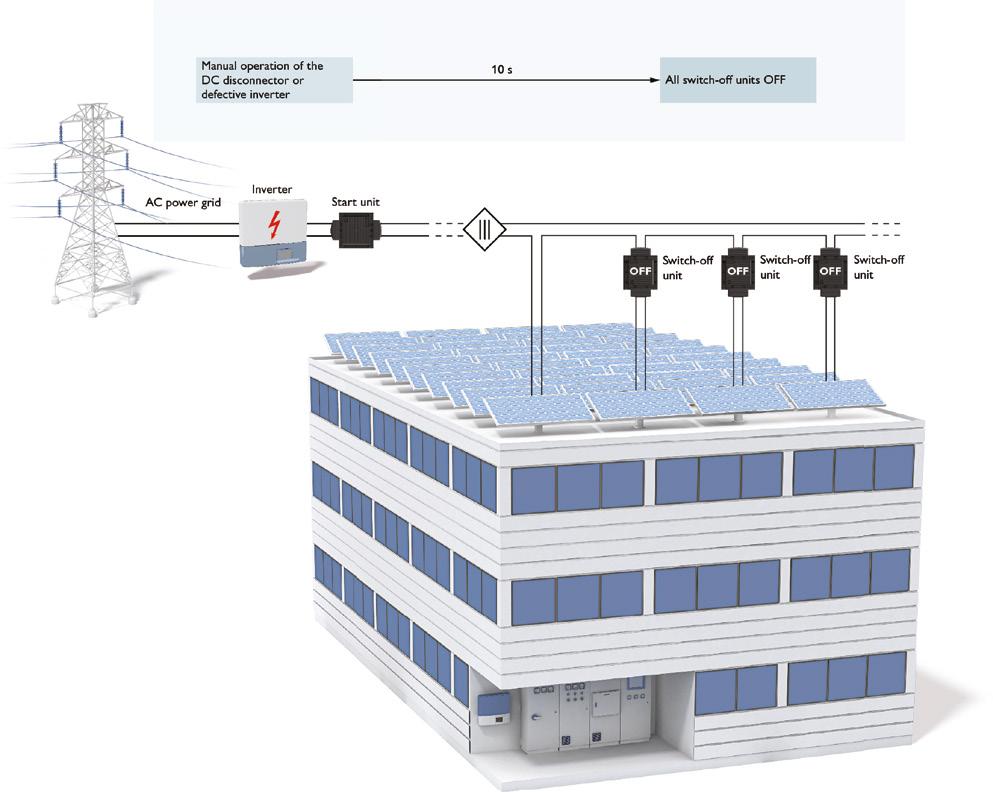

Los sistemas fotovoltaicos (PV) se han vuelto una fuente importante y establecida de energía, con una capacidad instalada actual de 230 gigawatts en todo el mundo. Alrededor de dos tercios de todos los sistemas fotovoltaicos se instalan en los techos. Mantener y reparar esas instalaciones debe tan fácil y seguro.

NOTA DE LA REDACCIÓN EH:

Las opiniones vertidas en el espacio de Opinión son de exclusiva responsabilidad de quienes las emiten, y no representan necesariamente el pensamiento ni la línea editorial de Energía Hoy

160 | energíahoy | 1

20

10 12 14 SÍGUENOS EN:

ILUSTRACIÓN: ARCHIVO

46 32 Pe El Ga

Zt

DEL 13 AL 14 DE FEBRERO

SOLAR SUMMIT MÉXICO 2018

HYAT REGENCY, CIUDAD DE MÉXICO. www.greentechmedia.com/

AGENDA

ENCUENTROS…

DIPLOMADO “EUROPEAN ENERGY MANAGER 2018”

CONVOCA:

EL DIPLOMADO SE REALIZARA DEL 16 DE FEBRERO AL 5 DE MAYO DE 2018 EN LAS INSTALACIONES DE DE LA CÁMARA MEXICANO-ALEMANA DE COMERCIO E INDUSTRAI (CAMEXA) EN LA CIUDAD DE MÉXICO.

SE IMPARTIRÁN CONOCIMIENTOS PRÁCTICOS Y TEÓRICOS EN LA EFICIENCIA ENERGÉTICA Y LA REDUCCIÓN DE GASTOS PARA LA ENERGÍA EN LA EMPRESA. EL DIPLOMADO ES RECONOCIDO EN VARIOS PAÍSES, AMPLÍA LAS PERSPECTIVAS LABORALES Y PROPORCIONA UN NIVEL DE CONOCIMIENTOS QUE POSTERIORMENTE PUEDEN SER PROFUNDIZADOS EN DIFERENTES CURSOS DE ESPECIALIZACIÓN.

CONSTA DE 19 MÓDULOS QUE INCLUYEN TEMAS COMO SISTEMA DE GESTIÓN DE LA ENERGÍA BASADO EN LA ISO 50.001, GESTIÓN DE PROYECTOS, RENTABILIDAD DE PROYECTOS DE EFICIENCIA ENERGÉTICA, REFRIGERACIÓN, COGENERACIÓN, AIRE COMPRIMIDO, PROCESOS DE VALOR/CALOR, ENERGÍAS RENOVABLES, ETC. LA DURACIÓN DEL DIPLOMADO ES DE 260 HORAS.

INFORMES: HTTPS://MEXIKO.AHK.DE/ES/EVENTOS/ EVENTO-DETALLES/DIPLOMADO-EUROPEANENERGY-MANAGER-2018/

CONGRESOS Y FERIAS…

EXPO MANUFATURA

DEL 6 AL 8 DE FEBRERO DE 2018. CINTERMEX. MONTERREY, NL. www.expomanufactura.com.mx

MÉXICO WIND POWER 2018

DEL 28 DE FEBRERO AL 1 DE MARZO DE 2018. CENTRO CITIBANAMEX. CIUDAD DE MÉXICO. www.mexicowindpower.com.mx/2018/

PECOM 2018

DEL 13 AL 15 DE MARZO DE 2018.

PARQUE TABASCO. VILLAHERMOSA, TABASCO, MÉXICO. https://pecomexpo.mx/

ALTSFUEL MÉXICO 2018

DEL 23 AL 26 DE ABRIL DE 2018. WORLD TRADE CENTER, CIUDAD DE MÉXICO. www.altfuelsmexico.com/#home

MIREC WEEK 2018

DEL 21 AL 25 DE MAYO DE 2018. CENTRO CITIBANAMEX, CIUDAD DE MÉXICO. http://mirecweek.com/ES

INTERNATIONAL-MEXICAN CONGRESS ON

CHEMICAL REACTION ENGINEERING

DEL 10 AL 13 DE JUNIO DE 2018 HOTEL RAMADA RESORT MAZATLÁN MAZATLÁN, SINALOA, MÉXICO. http://www.imccre2018.com

CONSEJEROS

Santiago Barcón, Karla Barbarella Canavan Ramírez, Diego Arjona Argüelles

PRIMERA REVISTA EN MÉXICO LIBRE DE CO2

Año 10. No. 160

DIRECTORA EDITORIAL Rita Varela Mayorga

EDITOR DE ARTE Y DISEÑO Omar D. Vargas Rodríguez

EDITOR DE MEDIDOR Pedro Mentado Contreras

EDITORA WEB Brenda Macías Sánchez

DIRECTOR DE ADMINISTRACIÓN Y FINANZAS Ernesto Sánchez Carrillo

ADMINISTRACIÓN Mayra Silva Varela VENTAS Norma Inocencio Luz María López Annalí Ruiz

CONSEJO EDITORIAL Miriam Grunstein Dickter Carlos Murrieta Cummings Hugo Gómez Sierra Jorge Zarco Casillas José María Trillas

Somos tu fuente de poder...

Redacción energiahoy@energiahoy.com Publicidad y ventas ventas@energiahoy.com

Suscripciones suscripciones@energiahoy.com

Teléfono (55) 6259 4607 (55) 6385 6607

Energía Hoy es una publicación bimestral de Editorial Engrane SA de CV. Número del Certificado de Reserva otorgado por el Instituto Nacional de Derechos de Autor: 04-2015121714334800-102. Número de Certificado de Licitud de Título: 16135. Número de Certificado de Licitud de Contenido: 16135. Oficinas: Uxmal 221, Col. Narvarte, Distrito Federal, C.P. 03020, Teléfono (55) 6259 4607.

Publicación impresa en Grupo Ajusco, S.A. de C.V.

Circulación certificada por el Instituto Verificador de Medios. Registro No. 308/05

2 | energíahoy | 160

Ag

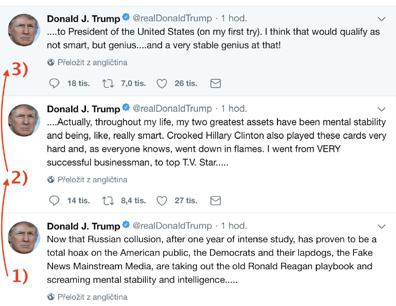

Trump, Presidente de EU

Trump, Presidente de EU

“Era Trump”:

2018 marcará su futuro

TEXTO: JAVIER COLLADO

El año acaba de empezar, pero la política estadounidense ya tiene una fecha en mente: el 6 de noviembre de 2018, fecha de unas elecciones legislativas que decidirán el futuro de la llamada “Era Trump”.

Tras un 2017 de caos, derrotas sonadas y un triunfo legislativo sobre la bocina, la (impopular) Reforma Fiscal, los republicanos temen recibir un duro castigo electoral, que pondría en peligro la propia presidencia del magnate. En pocas semanas comenzará oficialmente el largo año electoral, en medio de lo que promete ser una nueva lucha entre ambos partidos por la inmigración y los presupuestos.

Tradicionalmente, las elecciones legislativas de mitad de mandato suelen acabar con la derrota del

partido del presidente, independientemente de quién sea o de las circunstancias del momento. En el último siglo, el partido del Gobierno solo ha aumentado su poder en el Congreso en dos ocasiones: tras salir de la Gran Recesión, en 1934, y tras los atentados del 11-S, en 2002. Y este año, las circunstancias pintan muy diferentes: la aprobación del presidente está clavada en el entorno del 38%, el peor dato de la historia moderna, y las principales prioridades legislativas de su mandato –la derogación del Obamacare o la Reforma Fiscal–apenas reciben el apoyo de un 30% de la población.

Las señales de alarma ya están encendidas para los republicanos. Las encuestas sitúan a los demócratas

6 | energíahoy | 160

Donald

con una ventaja de más de 10 puntos de cara a las elecciones, lo que les daría una victoria clara en la Cámara de Representantes. La más optimista, de hecho, predice una victoria demócrata de 18 puntos, lo que, en el caso más extremo, podría dejar a los republicanos con menos de 60 escaños en la Cámara Baja, frente a los 239 que tienen ahora. Y no solo se trata de encuestas: en las elecciones especiales para cubrir cargos vacantes celebradas durante 2017, los demócratas han mejorado sus resultados en una media de, precisamente, 10 puntos. Sin ir más lejos, hace un mes, un demócrata venció en las elecciones al Senado en Alabama, un estado donde Trump ganó por 28 puntos en 2016.

Los candidatos están tomando nota: 455 aspirantes a diputados demócratas ya habían recaudado más de 5 mil dólares a finales del pasado septiembre, unas cifras descomunales que duplican ampliamente el récord anterior. El mismo entusiasmo no se da en el lado republicano: tres senadores han anunciado que no se presentarán para la reelección, frente a ningún demócrata, y 17 congresistas republicanos han anunciado su marcha, frente a siete demócratas. La mayoría de ellos, además, representan circunscripciones muy igualadas o que incluso votaron por los demócratas en las presidenciales de 2016.

Agenda en crisis

Para el Partido Republicano, y especialmente para Trump, perder cualquiera de las dos cámaras sería un grave problema. De entrada, los demócratas paralizarían por completo la agenda del Presidente, igual que los republicanos hicieron con Obama tras tomar el control de la Cámara de Representantes en 2010. Además, la nueva mayoría activaría todo tipo de comisiones de investigación sobre el magnate, aprovechando sus poderes legales para exigir todo tipo de documentos –como su declaración de la renta o informes sobre sus negocios–, e incluso para obligarle a comparecer

en interrogatorios públicos, igual que hicieron los republicanos con Hillary Clinton durante la campaña de las presidenciales de 2016. Y, por supuesto, podrían dar los pasos para iniciar un impeachment, aunque fuera muy poco probable que el Senado sumara los 67 votos necesarios para aprobar su destitución.

La mejor baza para Trump sería impulsar algunas de las medidas más populares de su campaña, como la inversión de un billón de dólares en obras para recuperar la dañada infraestructura del país. Pero su partido, empezando por el presidente de la Cámara, Paul Ryan, planea optar por un recorte de los programas sociales más importantes, como la sanidad para jubilados o los subsidios para alimentos que reciben los más pobres. Además, el fiscal general, Jeff Sessions, decidió lanzar el pasado 4 de enero una campaña contra el consumo de marihuana, en contra de las promesas de Trump, mientras las encuestas muestran que dos tercios de la población pide su legalización.

Sin embargo, aunque logre dejar de lado las medidas más impopulares, sigue existiendo el riesgo de que la agenda del presidente para este año se atasque en el primer mes, en medio de una guerra para aprobar los presupuestos –prorrogados ya dos veces– y por las medidas sobre inmigración: Trump insiste en construir el muro, mientras los demócratas piden restaurar las protecciones para los llamados “dreamers”. El acuerdo debe cerrarse antes del 20 de enero, las negociaciones están congeladas, y hay muchas dudas sobre qué bando recibiría las culpas del cierre del Gobierno por “intransigente”.

Todo eso ocurre en medio de la publicación del libro “El fuego y la furia”, que ha golpeado de lleno a Trump al acusarle a él y a su administración de ser incompetentes e incapaces. El Partido Republicano necesita un cambio de rumbo urgente, o se arriesga a quedar a merced de unos votantes muy enfadados con su Gobierno (Cortesía: elEconomista.es).

160 | energíahoy | 7

PETRÓLEO

El petróleo supera expectativas y se enfila hacia los 80 dólares

La caída de los inventarios en Estados Unidos y la tensión política en Irán, junto a los recortes de producción de la OPEP, están empujando a la alza los precios del petróleo. Con un repunte de 4% en lo que va de año, un ascenso del 55% desde los mínimos de junio del pasado ejercicio y del 150% desde los 28 dólares de 2016, el barril de Brent ya está sobre los 70 dólares y sobrepasa las estimaciones más optimistas.

De acuerdo con datos de Bloomberg, la previsión más alta para el barril de referencia en Europa en el primer trimestre era de 65 dólares. Para el segundo trimestre esta alcanzaba los 68 dólares y ningún analista miraba a los 70 dólares que ahora tiene en el punto de mira el petróleo hasta el tercer trimestre del año.

“Todo el mundo estaba sorprendido cuando hice mi estimación en noviembre”, explica Hans van Cleef, analista de ABN Amro a Bloomberg. El economista de la entidad de los Países Bajos es el más optimista con respecto al crudo y, aún así, se quedó corto: “Esperaba más movimientos laterales en el primer trimestre, pero el precio ha corrido demasiado y demasiado rápido», concreta el analista.

Con todo, el experto cree que el crudo podría ver “una corrección temporal”, si bien “más a largo plazo mi perspectiva sigue estando vigente y creo que hay más potencial al alza”. En este sentido, estima que el petróleo acabará el año en los 73 dólares y que en el primer trimestre del año que viene llegará a cotizar en 78 dólares. Con estos números, el Brent cotiza 9 dólares por encima de la estimación del consenso para finales de año. Y lo hace también a un nivel superior a los 62 dólares que esperan los analistas en 2019 o los 63 dólares previstos para 2020.

“Aunque el potencial al alza desde aquí no es obvio para nosotros, el escenario sigue siendo constructivo. Creemos que el mercado de petróleo tendrá escasez de oferta en todo 2018 y que los inventarios caerán hasta el nivel medio de los últimos 5 años en el tercer trimestre asumiendo que los recortes de producción siguen cumpliéndose”, explican desde Jefferies.

Rumbo a los 80 dólares

Desde estos niveles, la mayor parte de los analistas creen que tendría que suceder un evento fuera de lo esperado para poder ver una subida sustancial del barril de crudo. En concreto, en Citi creen que un catalizador para poder ver al Brent en 80 dólares es que la disrupciones que está viendo la oferta en la OPEP continúen.

“Las interrupciones de la producción acabaron 2017 en 2 millones de barriles al día. Pero los disturbios en Irán, Irak, Libia, Nigeria y Venezuela podría hacer que esta cifra subiese hasta los 3 millones de barriles”, señalan en la entidad norteamericana. “Si esto ocurriese”, continúan, “muy probablemente los precios del petróleo se moverían entre 70 y 80 dólares”.

8 | energíahoy | 160

Pe

ElELECTRICIDAD

Urge transparentar precios en el Mercado Eléctrico

La Coalición por un Mercado de Electricidad Transparente, presentó al Consejo Consultivo de la Comisión Reguladora de Energía (CRE), el estudio realizado por la consultoría internacional Longwood Energy Group, que se dio a la tarea de investigar la relevancia y el estatus de los procesos de transparencia en diferentes mercados eléctricos, concluyendo que la tendencia de la industria internacional es la de una mayor divulgación de información en favor de la competencia en los mercados de electricidad.

El estudio comparó diferentes tipos de mercados: aquellos que representan un ejemplo en términos de transparencia y datos abiertos –como el de Australia o la plataforma que representa a múltiples mercados de la Unión Europea–; aquellos mercados avanzados con intervención gubernamental –como el de California y Nueva York–, y aquellos similares al crecimiento del mercado mexicano y con avances en materia de transparencia –como el de Chile–.

Datos del estudio revelan que los participantes que operan en un ambiente rico en información están mejor preparados para tomar decisiones racionales e informadas. Sin transparencia en los precios y operaciones, las empresas participantes y la sociedad civil interesada no tendrán las herramientas necesarias para identificar los retos del mercado mexicano y discutir potenciales soluciones.

La firma concluyó que lo óptimo para la industria eléctrica es transparentar los precios fijados por las condiciones del mercado y, en caso de alguna intervención del operador del sistema (Cenace), es recomendable hacer públicas las condiciones a partir de las cuales se modifican los precios eléctricos.

La presentación del estudio “Transparencia en Mercados Eléctricos: Lecciones de Ejemplos Internacionales” al Consejo Consultivo de la CRE busca que los hallazgos y propuestas planteadas contribuyan a crear las mejores condiciones para un desarrollo eficiente del Mercado Eléctrico Mayorista en México.

La Coalición por un Mercado de Electricidad Transparente está integrada por las cinco principales asociaciones de energía eléctrica en el país: la Asociación Mexicana de Energía Solar Fotovoltaica (Asolmex), la Asociación Mexicana de Energía Eólica (AMDEE), la Asociación Mexicana de Energía Hidroeléctrica (Amexhidro), la de Cogeneración (Cogenera México) y la Asociación Mexicana de Energía (AME).

CFE Y OCDE PRESENTAN INFORME DE MEJORES PRÁCTICAS

El Secretario general de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), José Ángel Gurría, y el director general de la Comisión Federal de Electricidad (CFE), Jaime Hernández Martínez, presentaron el informe final del acuerdo entre ambas instituciones para identificar mejores prácticas en los procesos de contratación de la CFE. Este reporte forma parte de una iniciativa de la CFE para que la OCDE realice recomendaciones que le permitan fortalecer sus procesos de contratación en materia de transparencia y competencia, con el objetivo de mejorar las condiciones económicas con las que contrata distintos bienes y servicios, a la vez que impulsa la rendición de cuentas. Hernández destacó que gracias a las recomendaciones, las adjudicaciones directas de la empresa, , representaron 12% al cierre de 2017.

10 | energíahoy | 160

GAS Ga

Gas Natural: la industria puede producir energía más asequible y limpia

TEXTO: BULMARO ROJAS, DIRECTOR GENERAL DE GENERAC-OTTOMOTORES

El incremento en la producción estadounidense de gas natural derivado del auge del sector de shale está transformando el mercado global del gas. De acuerdo con el informe “Perspectivas del mercado de gas natural en Latinoamérica y el Caribe”, hace menos de una década, con la producción de Gas Natural (GN) en declive, se esperaba que Estados Unidos se convirtiera en un gran importador de Gas Natural Licuado (GNL) y un mercado de último recurso para cargamentos excedentes alrededor del mundo.

El informe resalta que la demanda de gas está subiendo en la mayoría de los países, alimentada por el crecimiento económico además, de que muchas plantas eléctricas a base de diésel se están convirtiendo para utilizar GN que es más barato y limpio. La oposición social y ambiental a nuevos proyectos hidroeléctricos también ha acelerado la transición al uso de este hidrocarburo. El GN se usa cada vez más para respaldar fuentes de energía renovable intermitentes, incluyendo eólica y solar.

Contar con GN más barato y abundante podría continuar estimulando a países a desplazarse al uso de este combustible para la generación de electricidad e impulsar la transición a vehículos a base de GN. Por ello, este carburante continúa siendo una parte importante y creciente de la mezcla de combustibles en Latinoamérica y el Caribe, por lo que no se deberían per-

der de vista los beneficios a largo plazo de importar GN.

En la actualidad, la popularidad de los generadores a base de gas ha crecido debido a los avances tecnológicos, tales como la optimización de la velocidad del motor (RPM), las configuraciones que permiten a estos equipos operar en sincronía, y equipos con tecnología Bi-Fuel (equipos capaces de operar simultáneamente con diésel y GN), así como sus ventajas en términos de confiabilidad y costos, ya que los equipos generadores a base de gas permiten ahorros de hasta 30% en el consumo de combustible.

Es por esto que los grupos electrógenos a GN y/o LP, representan una solución completamente viable para enfrentar los cortes energéticos. Estos equipos son capaces de ofrecer un respaldo de energía de manera automática, económica, silenciosa y de gran confiabilidad. Por ello, han tenido muy buena aceptación en los sectores industrial, comercial y residencial, protegiéndolos cada segundo del día, y permitiendo que su operación o su calidad de vida no se vean afectados.

En el futuro, las industrias podrían estar más interesadas en considerar las soluciones a base a gas para situaciones en donde típicamente han comprado equipos a diésel.

12 | energíahoy | 160

ALTERNATIVAS Al

Yucatán: 3 parques eólicos en el primer semestre

Con una inversión de 550 millones de dólares en el primer semestre de 2018, Yucatán tendrá en operación tres parques eólicos que generarán más de 50 megawatts de energía limpia para abastecer a la Comisión Federal de Electricidad, al centro del país y a grandes corporativa.

El Secretario de Fomento Económico del Gobierno del estado, Ernesto Herrera Novelo, detalló que en este año los parques que estarán ubicados en Dzilam de Bravo, Progreso y Tizimín formarán parte del mercado de proveeduría de energía limpia en el país.

En Yucatán, recordó, son nueve parques eólicos autorizados por el Gobierno federal, que representan una inversión de mil 850 millones de dólares, mismos que están programados para iniciar operaciones entre este año y el 2022.

En marzo de 2018 estará ya en servicio el primer parque eólico, ubicado en Dzilam de Bravo, en el cual se ejercerán 160 millones de dólares, para producir 50 megawats que se destinarán a atender al centro y norte de la Repú-

blica Mexicana, y grandes empresas con energía limpia.

También en este año concluirán los trabajos de infraestructura de los parques eólicos que estarán ubicados en los municipios de Tizimín y Progreso, pues ya empezaron a llegar los primeros componentes que se armarán en los próximos cinco meses, anotó.

Ernesto Herrera destacó que el parque eólico de Progreso se instalará en la comisaría de San Ignacio, y en él se destinarán 250 millones de dólares, con capacidad de producción de 90 megawats.

En el caso del parque de Tizimín, precisó que la inversión será 150 millones de dólares, recursos de capital español y alemán, y adelantó que antes de concluir enero llegarán a la entidad los primeros componentes para iniciar la construcción del mismo.

CHINA CREA CARRETERA SOLAR CAPAZ DE RECAGAR BATERÍA AUTOS EN MARCHA

Hace un año Francia marcó un hito al estrenar la primera carretera solar del mundo con el objetivo de abastecer de electricidad a todo el alumbrado público de Tourouvre, una pequeña localidad de Normandía. Esa novedosa vía ahora ha sido emulada por China, pero yendo un paso más allá puesto que también es capaz de recargar la batería de los coches eléctricos que circulan por ella. La carretera fue construida por Grupo Quilu Transportation Development y se instaló en un tramo de dos kilómetros de una autopista en Jinan (China). Según explica People’s Daily Online, está compuesta de tres diferenciadas capas, cada una de las cuales tiene una función específica. La superior es el pavimento denominado ‘hormigón transparente’, que cuenta con la misma fricción que el convencional y además permite el paso de la luz; la segunda capa es donde se encuentran los paneles solares encargados de generar la energía, y justo debajo de estos, se encuentra la tercera, cuya función es aislarlos de la humedad de la tierra.

14 | energíahoy | 160

A quién seguir:

Vestas Wind Systems @Vestas

Tesla inicia producción de sus tejas solares, generadoras de electricidad

Tesla inició la producción de sus esperadas tejas solares generadoras de electricidad que Elon Musk dice transformará la industria solar. Existen varios tipos de tejas de este tipo con diferentes diseños, y lo cierto es que ninguna se parece a primera vista a los panales solares convencionales.

En la propia web de Tesla destacan que Solar Roof se integra a la perfección en el diseño de su casa y convierte la energía del sol en electricidad. Gracias a la integración con la batería Powerwall, la energía que se recoge durante el día se almacena y está disponible en todo momento, lo que permite convertir su hogar en su propia red de suministro.

“Las tejas solares de vidrio templado son tan duraderas que están garantizadas durante toda la vida útil de la casa, o hasta el infinito, lo que suceda primero”, destacan en su web.

La fabricación de las tejas de vidrio texturizado comenzó en diciembre pasado en la Gigafactory 2 de Tesla en Buffalo, Nueva York, según un comunicado enviado por la empresa con sede en Palo Alto, California.

Se produce cuatro meses después de que la planta, construida con el respaldo del estado de Nueva York, comenzara la fabricación de paneles solares y celdas, más de un año después de que Tesla revelara

este proyecto envuelto en una combinación de alardeo y escepticismo.

El atractivo es que es un producto solar elegante y limpio, especialmente para propietarios que buscan reemplazar techos envejecidos. Las tejas, desde la mayoría de los ángulos, parecen tejas comunes. Permiten que la luz pase desde arriba y hacia una celda solar plana estándar. Tesla, el instalador estadounidense más grande de sistemas solares en azoteas, ya ha llevado el producto a las casas de varios de sus empleados.

Las tejas solares tienen un costo mayor que un techo convencional que incluye los típicos paneles fotovoltaicos, pero no tan “extremadamente” superior como la gente piensa, dice Hugh Bromley, analista de Bloomberg New Energy Finance con sede en Nueva York.

“En realidad podría funcionar bien en los mercados extranjeros donde la energía fotovoltaica solar es barata y los propietarios están acostumbrados a pagar una prima por materiales de construcción y automóviles, como Australia”, asegura Bromley.

Nueva York ha prometido 750 millones de dólares para ayudar a construir la fábrica de Buffalo, que actualmente emplea a unas 500 personas. La planta en algún momento generará casi 3.000 empleos en el oeste de Nueva York y cerca de 5 mil en todo el estado, según aseveró el Gobernador Andrew Cuomo en 2015.

DAN NUEVO IMPULSO A VESTAS MÉXICO, CON UN PEDIDO DE 118 MW

La compañía mexicana Eólica Vicente Guerrero SA de CV realizó un pedido de 118 MW a Vestas para la construcción del parque eólico Vicente Guerrero, en Tamaulipas. El pedido surge de un acuerdo de compra de energía (PPA) privado y comprende el suministro e instalación de seis aerogeneradores V136-3.45 y otros 27 de ese mismo modelo V136-3.45 MW con potencia optimizada hasta 3.6 MW. La gestión del proyecto la realizarán Servicios y Desarrollos Energéticos SA de CV e Inver Management. El contrato cierra a más de 700 MW el total de pedidos de Vestas México durante 2017, incluyendo el parque eólico más grande del país. Con cerca de 1 GW de aerogeneradores instalados o en construcción sólo en Tamaulipas, el volumen de pedidos destaca el enfoque estratégico de Vestas en el mercado mexicano.

16 | energíahoy | 160

Vestas es la única compañía de energía global dedicada exclusivamente a la energía eólica. El viento es su negocio y su pasión.

COLUMNA INVITADA SCOTT HEMPLING

A Nobel Prize for a Behavioral Economics Pioneer: Are There Lessons for Regulation?

RICHARD THALER HAS WON THE NOBEL PRIZE IN ECONOMICS, BY UNDERMINING THE “RATIONAL ACTOR” ASSUMPTION CENTRAL TO ECONOMICS. HE PROVED THAT HUMANS’ ECONOMIC DECISIONS ARE AFFLICTED BY SYSTEMATIC BIASES. HIS DISCOVERIES HAVE DIRECT APPLICATION TO UTILITY REGULATION.

a prize Tversky would have shared had he lived. Kahneman detailed his discoveries in his masterpiece, Thinking Fast and Slow (2011); the entire subject was recently retold for popular readership by Michael Lewis in The Undoing Project: A Friendship that Changed Our Minds (2017).

Reading these four books causes one to ask: Might the biases discovered by these intellectual eminences affect utility regulation? (I use “bias” not in the conventional sense of having a closed mind, or a predisposition to favor one side of a debate, but rather in the Thalerian sense of having a propensity to make decisions based on irrelevant factors). Among the many biastypes discovered by Kahneman, Tversky and Thaler, consider these three.

Less interested in economists’ formulas than in humans’ quirks, a young Thaler began keeping “The List”: examples of decisions —including economists’ decisions— that were economically irrational. Then, inspired by the groundbreaking work of psychologists Amos Tversky and Daniel Kahneman, Thaler spent decades proving that people have consistent, predictable biases that distort decision-making. Thaler describes his work superbly in Misbehaving: The Making of Behavioral Economics (2015). The book is both autobiography and economic history, because Thaler’s career made economic history.

Thaler also wrote, with Cass Sunstein, the great book Nudge: Improving Decisions About Health, Wealth, and Happiness (2008), whose applications to utility regulation I discussed in a prior essay. Kahneman himself won the Economics Nobel in 2002,

Scott Hempling. Is an attorney and expert witness in the United States. He has advised regulatory and legislative bodies throughout North America, and is a frequent speaker at international conferences. Hempling is an adjunct professor at Georgetown University Law Center, where he teaches courses on public utility law and regulatory litigation. His book, Regulating Public Utility Performance: The Law of Market Structure, Pricing and Jurisdiction was published by the American Bar Association in 2013. He has also authored a book of essays on the art of regulation, Preside or Lead? The Attributes and Actions of Effective Regulators. Hempling received a B.A. cum laude from Yale University in (1) Economics and Political Science and (2) Music, and a J.D. magna cum laude from Georgetown University Law Center. More detail is at www.scotthemplinglaw.com

Anchoring: Are decisions affected by irrelevancies? Experimenters rigged a wheel of fortune so that it always stopped on 10 or 65. Two separate groups of students were told to watch the wheel spin, write down the resulting number; then guess the percentage of African nations in the United Nations. For the group whose wheel stopped at 10, the average answer was 25%. For the group whose wheel stopped at 65. The average answer as 45%. (Thinking Fast and Slow at 119). The wheel’s number was the anchor; the anchor influenced the guess. Real world implication? “If you consider how much you should pay for a house, you will be influenced by the asking price”. Id. at 122.

When a company proposes a $75 million rate increase, that number becomes the anchor. Then when the Commission allows an increase of $40 million, its press release says, “We saved customers $35 million”. The anchor influenced the case, the outcome, and the explanation. The anchored question was: “Has the company justified a $75 million increase?”. The right question is: “What should it cost to supply this service territory?”.

To avoid anchoring —to get the estimate right— one first must detect the anchor,

18 | energíahoy | 160

then reduce its influence. Both steps require a clear head: “People adjust less (stay closer to the anchor) when their mental resources are depleted, either because their memory is loaded with digits or because they are slightly drunk”. Thinking Fast and Slow at 121-122.

Halo effect: You work for a charitable organization. At a party you meet John, whom you find very amicable. You like John, so you put him on your list of possible donors. But amicability does not equal generosity. You’ve experienced the halo effect, because you associated amicability with generosity —without a speck of data to support the association. You viewed the relationship between amicability and generosity as “simpler and more coherent than the real thing”. Thinking Fast and Slow at 82.

Electricity is awesome, literally: Flip a switch, 500 miles away a puff of smoke appears, your light goes on. Also awesome is utility financing. Tasked with financing new generation and transmission, the CFO somehow coaxes $2 billion from diverse lenders and shareholders. Does our awe of technology and finance, our respect for the CEO’s engineering expertise, cause us to think well of a utility’s rate case request? Anyone who dismisses this tendency is likely underestimating the halo effect. “The sequence in which we observe characteristics of a person… matters… because the halo effect increases the weight of first impressions, sometimes to the point that subsequent information is mostly wasted”.

Id. Rather than deny the halo effect, we should acknowledge it—then mitigate it. We can mitigate it by seeking independent sources of information; and, as in good police procedure, prevent these sources from coordinating their testimony. Id.

Narrow framing: A major media holding company owned 23 publications, each run by a separate executive. In a joint meeting, Thaler asked each one: If you had a chance to make an investment, one which had a 50% chance of making a profit of $2 million and 50% chance of losing $1 million,

would you do it? Twenty of the 23 said no: As one executive explained, success would get him “a pat on the back and a bonus equal to three months income,” while failure could get him fired. The holding company CEO saw it differently: If all 23 made the investments, there would be, based on the probabilities, a total gain $11.5 million. The problem was narrow framing: The holding company’s compensation practices caused each executive to focus only on her situation rather than the total company situation. See Misbehaving at 188.

Are there situations in utility regulation —on the seller or the buyer side—where each individual action (or inaction) makes sense to the actor, but the combination of actions or actions does not? If so, we suffer from narrow framing. Narrow framing also occurs when we base a decision only on the arguments and evidence presented by opposing parties, rather than asking “What would I need to know before I formed an opinion about [this particular issue]?”, Thinking Fast and Slow at 86, and then acquiring all that necessary information.

***

Economists initially objected to these discoveries, arguing that rational people cannot be irrational. Tversky responded succinctly: “A theory of vision cannot be faulted for predicting optical illusions. Similarly, a descriptive theory of choice cannot be rejected on the grounds that it predicts ‘irrational behavior’ if the behavior in question is, in fact, observed”. The Undoing Project at 286. Thaler got on his colleagues’ nerves, because he used facts and logic to expose looseness in conventional assumptions. A critic of his profession, he is making it better.

I invite readers to send me examples of how inadvertent biases —as defined here— affect regulatory decision-making. Like Thaler and his colleagues, together we can advance our knowledge and improve our profession.

160 | energíahoy | 19

IDEAS CON BRÍO SANTIAGO BARCÓN

¿Qué es en realidad la electrificación rural?

A PUNTO DE ABANDONAR SU MANDATO, EL TITULAR DE LA SENER PREGONA A DIESTRA Y SINIESTRA QUE ESTAMOS CERCA DE ALCANZAR EL SERVICIO UNIVERSAL DE ENERGÍA ELÉCTRICA. EL AHORA UNGIDO, OTRORA SECRETARIO DE HACIENDA Y CRÉDITO, LO REPITE. DIFIERO EN SU MEDICIÓN E INTERPRETACIÓN.

El escrito contiene las acciones a implementar y plantea llegar al 99% de electrificación al concluir el año 2018. Para ello conseguirá fondos de la gestión de pérdidas técnicas en el Mercado Eléctrico Mayorista en los términos de las Reglas del Mercado. Adicionalmente, y esto resulta importante, podrá recibir donativos de terceros.

El artículo 85 del Reglamento de la Ley Eléctrica establece el mecanismo de cobro –con las diferencias entre la inyección y retiro de energía en cada nodo- y fue diseñado con la intención de que resultase significativa la aportación.

Una de las partes menos mencionadas, y apreciadas, de la Reforma Energética consiste en la creación del Fondo de Servicio Universal Eléctrico (FSUE) que pretende el, como su nombre lo indica, el que todos los mexicanos contemos con Servicio Eléctrico (SE).

El disponer de SE forma parte de lograr una verdadera igualdad, ya que sin él realmente no puede uno considerar que son ciudadanos plenos. Por ello, la Organización de las Naciones Unidas (ONU) establece como meta para un futuro sostenible el acceso universal a la energía y que sea mediante servicios energéticos modernos y eficientes. Nuestra legislación, desde la Constitución, que establece en su artículo cuarto el derecho de las familias a tener vivienda digna y decorosa, aunado al artículo 36 de la Ley General de Desarrollo Social que incluye acceso a los servicios básicos como criterio para evaluar la pobreza.

El Plan Nacional de Desarrollo lo contempla en diversos puntos estas actividades pero en particular en la estrategia 4.6.2 que pide “Asegurar el abastecimiento racional de energía eléctrica a lo largo del país”

Las políticas y estrategias para este fin fueron publicadas en el Diario Oficial de la Federación (DOF) el 29 de marzo del 2017 y detalla las acciones a tomar; el nombre completo del documento, copiando su encabezado, es: “Políticas y Estrategias para la electrificación de Comunidades rurales y Zonas urbanas marginadas”.

Santiago Barcón Es ingeniero eléctrico. Coautor del libro Calidad de la Energía. Socio de APQ en EUA (www.apqpower.com) y del Grupo Arteche. Presidente de la AMESCO. Combina su afición al vino con la comercialización en Vinsanto www.vinsanto.com.mx

Hasta aquí todo de maravilla y loable. Finalmente queda reflejado y con acciones la imperiosa necesidad de proporcionar energía eléctrica a nuestros hermanos que no han tenido la fortuna de contar con ella.

Soy el primero en reconocer el esfuerzo que se lleva a cabo pero el documento del 29 de marzo del 2017 pero tiene que ser perfeccionado. Es muy importante establecer medidas claras que no dejen lugar a duda en que consiste realmente la electrificación. En la cláusula tercera, en su primer punto, indica que debe satisfacer la iluminación comunicación y conservación de alimentos así como el desarrollo de infraestructura básica para la provisión de salud y educación, el desarrollo de actividades productivas, espacios abiertos de convivencia y comedores comunitarios.

Los puntos anteriores son loables pero siendo una cuestión técnica, ¿por qué no establecer parámetros medibles? Es relativamente sencillo. Por ejemplo por casa habitación un mínimo de carga de 750 W, o la potencia que se decida, una iluminación exterior de 40 watts y una serie de parámetros similares para escuelas y clínicas. Ya sabemos que lo que no se mide no se controla por lo que el establecer los raseros resulta imperativo.

De otra forma puede llegar a considerarse que una fotocelda y una lámpara LED ya constituye electrificación lo que

20 | energíahoy | 160

constituiría un despropósito. He trabajado bastante, desde décadas, en electrificación rural y los que no han contado con Servicio Eléctrico me dicen coloquialmente: “Denos luz pero de la buena”. Lo que piden es potencia para poder utilizar motores y refrigeración. Hay que recordar que un sistema fotovoltaico tiene que ser sobredimensionado para poder accionar motores ya que su corriente de arranque es muy alta.

Comprendo que el tener un sistema de distribución muy largo resulta costoso y con la problemática adicional del hurto del cobre algo que sucede a nivel mundial. Sin embargo el considerar sistemas de un hilo

con retorno por tierra disminuye en forma muy importante ya que la estructura, los postes, son de mucho menor tamaño así como el claro que requiere. Puede accionar motores trifásicos, a pesar de ser un servicio monofásico, utilizando un convertidor estático de fases. Esta solución es utilizada a nivel mundial, de hecho en Estados Unidos se implementa actualmente y, gran parte del avance brasileño en electrificación rural, viene del aplicar ésta solución. En México se realizó, con gran éxito, en la década de los años noventa en la División Sureste de la Comisión Federal de Electricidad (CFE) y, desgraciadamente, al jubilarse su impulsor

el ingeniero Luis Muñoz Pintos, un verdadero apóstol de la electrificación rural, el programa quedó en el olvido.

Volviendo al título del artículo, no pueden andar pregonando que tenemos 99.8% de cobertura de Servicio Eléctrico en primer lugar porque es falso y, quizá más importante, quita el foco de atención y por ende de apoyo a los que lo requieren.

Los mecanismos para lograr esta importante meta están establecidos y si decimos que ya llegamos los fondos del Artículo 85 no podrán utilizarse. Sería realmente penoso. Vamos a seguir de cerca los avances: podemos y debemos.

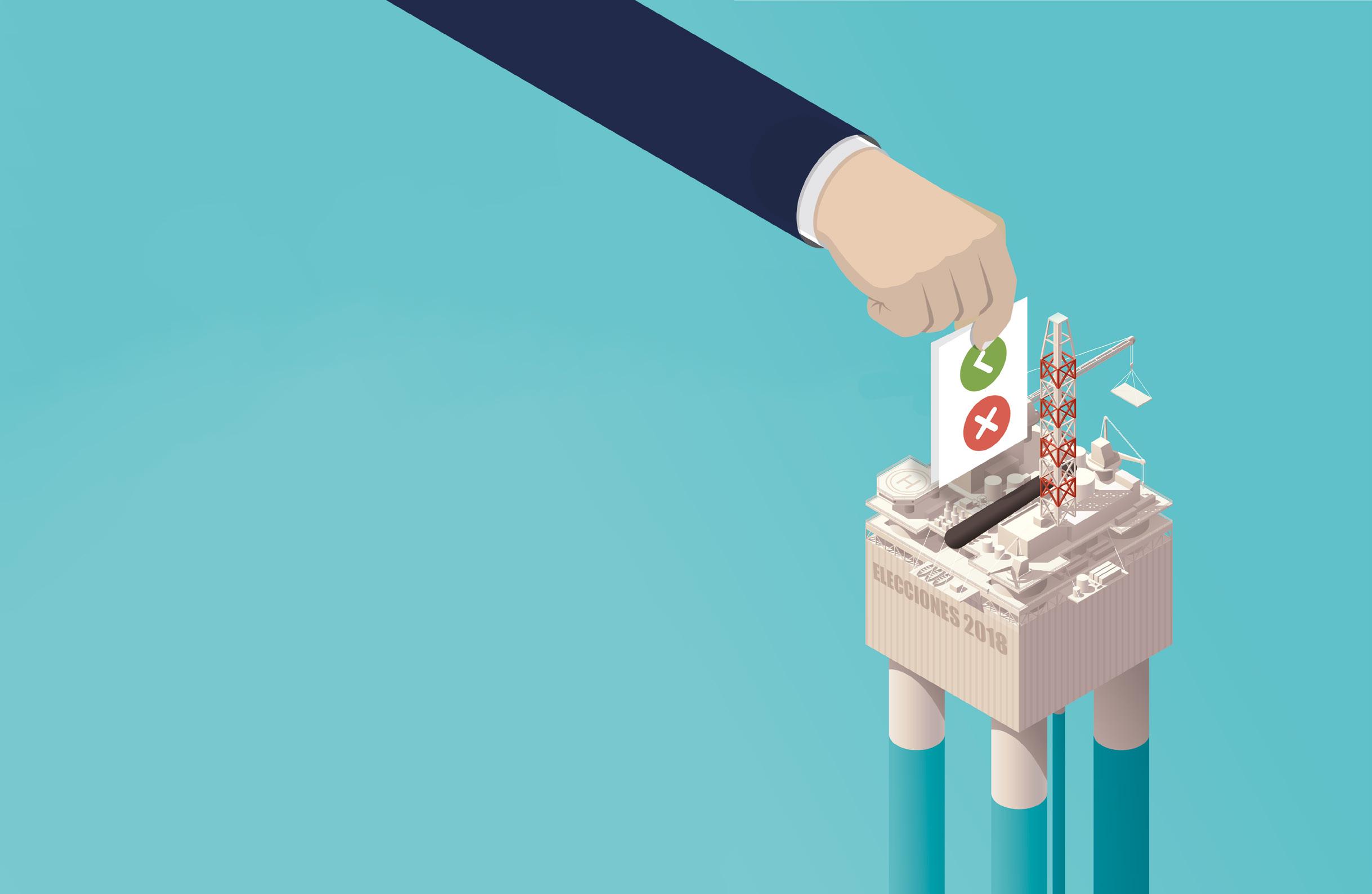

ENTRE INCERTIDUMBRE, LA REFORMA ENERGÉTICA ESTARÁ EN

22 | energíahoy | 160

EL

LUCHA ELECTORAL

OJO DE LA

DE 2018

160 | energíahoy | 23

En el horizonte económico del 2018 se anticipan presiones y volatilidad financiera por factores externos: las negociaciones del TLCAN, la Reforma Fiscal de Estados Unidos, los movimientos en la política monetaria de varios países y los conflictos geopolíticos.

Y, por si fuera poco, se suma la elección presidencial en nuestro país, con el ingrediente que ha dominado los últimos tres procesos, y hoy más que nunca, la posibilidad de que Andrés Manuel López Obrador –ahora candidato por Movimiento Regeneración Nacional (Morena)– gane la Presidencia de la República, lo que completa un escenario de incertidumbre en varios frentes.

La economía trae una inercia que no se puede detener: se estima un crecimiento de 2.4% para 2018. Sin embargo, se esperan presiones a la inflación y tasas de interés altas. El tipo de cambio seguirá siendo la válvula de escape y tendrá periodos muy tensos.

El nuevo año tendrá dos momentos: el primer semestre donde se espera el mayor momento de incertidumbre, y el segundo semestre, donde varias de las variables de presión ya se habrán definido y vendrá la operación cicatriz.

La Reforma Energética no escapa al escenario complicado para el próximo año, podría entrar en etapa de bajo ritmo en su implementación, que se traduciría en un menor flujo de inversión para la industria eléctrica, hidrocarburos y energías renovables. Las inversiones que ya se concretaron seguirán su camino, pero los nuevos flujos estarían en duda.

Además, la reforma convivirá con sus propios demonios. Sin duda, uno de los puntos centrales del debate político de los candidatos, por un lado, estará López Obrador señalando el incumplimiento de los objetivos esenciales, los altos precios en los combustibles para el consumidor, y en el otro, los partidos que defenderán los avances y la inversión que ha llegado al sector energético.

No obstante, la reforma seguirá su curso ya muy difícil se podría echar para atrás, el próximo año se abren definitivamente el mercado de las petrolíferos –gasolinas y diésel–, vienen nuevas subastas en el sector eléctrico e hidrocarburos; el mercado eléctrico; la temporadas abiertas de infraestructura, el calendario seguirá su marcha.

Y en tanto, el nuevo Presidente de México, el que salga de la contienda del 1 julio del 2018, tendrá la oportunidad de corregir algunos “detalles” que atoran la reforma, entre ellos están: la tenencia de la tierra y los derechos de vía; la falta de competencia; la falta de capacidad de los reguladores; la inseguridad y la tomas clandestinas, y la corrupción e impunidad.

El escenario parece tener preparada la “tormenta perfecta” para la economía y el sector energético, sin embargo, los fundamentales macro serán la fortaleza para salir bien librados; la industria energética de la mano de la reforma continuará con el rumbo, si acaso caminara despacio, pero sin desviarse de la ruta que tiene marcada para el largo plazo.

Escenario poco favorable para la economía

El próximo año pinta un escenario complicado para la economía mexicana considerando que hay en juego hechos que pueden complicar las cosas y generar la

24 | energíahoy | 160

TEXTO: PEDRO MENTADO CONTRERAS

tormenta perfecta: las negociaciones de TLCAN, la posibilidad de que López Obrador gane la elección presidencial, la reforma fiscal de EU y los choques externos de la economía internacional.

Aunque no se puede dar por un hecho ninguno de ellos, todos y cada uno tiene sus propias aristas, por ejemplo, es posible que el tema del TLCAN se dirima y se resuelva, la posibilidad de que gane López Obrador se diluya, que la reforma fiscal de EU no pase y los choques externos se queden en amenazas.

“La moneda está en el aire y cada una de ellas se irá resolviendo poco a poco”, dice Benjamín Torres Barrón, socio líder del Grupo de Práctica de Energía, Minería e Infraestructura de Baker Mackenzie, el impacto negativo se reflejaría en el precio dólar, en el supuesto de que el desenlace fuera negativo para nuestro país.

Y es que, nuestra economía todavía se mueve por periodos sexenales, el año de elecciones sigue siendo un año de incertidumbre, dice Rubén Cruz, socio de Energía y Recursos Naturales KPMG, una incertidumbre que frena las inversiones, ese será el efecto del proceso político, pero es un factor con el que se tiene que convivir en 2018.

Y no solamente la elección, explica el experto, en el arranque de una nueva administración, cualquiera que esta sea, trae reacomodos y establece nuevas metas y nuevas políticas. El próximo va a ser un año con menos impulso para nuevas inversiones y estarán en función de las expectativas que genere la nueva administración.

En ese sentido, para Myriam Ruvalcaba, coordinadora de Estudios Económicos de CitiBanamex, además de las negociaciones del TLCAN y la elección presidencial, se suma la política monetaria de EU, jugando un rol, y los conflictos geopolíticos, como algunos de temas que van estar dando incertidumbre durante el año.

Y aunque, la expectativa es complicada con muchas variables de incertidumbre alrededor de escenario económico, el pronóstico de crecimiento es bastante moderado, estima que el PIB estará creciendo 2.4% para el 2018 desde un crecimiento de 2.1% para este año.

Los riesgos y los retos Los factores de riesgo del próximo año van afectar y van a desacelerar la implementación de la Reforma Energética, dice Rubén Cruz. Por ejemplo, si gana un Gobierno de izquierda –López Obrador– es posible que se desacelere y eso sería una mala noticia para el sector, las inversiones y la generación de empleo.

Aunque hay que tener en cuenta que un gobierno es por un periodo de seis años y la reforma va por un periodo de 30 o más, entonces se tiene que ver como un bache como el que ésta viviendo EU con la administración de Donald Trump, que es un bache que puede durar cuatro u ocho años, y aunque puede traer consecuencias, la vida de un país es mucho más larga que eso.

Por ese lado, el factor político puede afectar, depende de quién gane las elecciones, y el efecto va ser en la velocidad de la implementación de la reforma no en la Reforma Energética.

El otro factor que está en juego son las negociaciones del TLCAN, que si se logra un acuerdo favorable antes de las elecciones sería muy positivo, pero si no, tendremos que adaptarnos a una nueva realidad, afortunadamente México esta protegido por la OMC, y eso lo pone en una mejor posición incluso con sus contrapartes de EU y Canadá.

En el proceso de negociación se escucha que existe la voluntad de que si se rompe el tratado trilateral, se pueda hacer un bilateral o mantener un bilateral con Canadá y con los Estados Unidos nos iríamos a las reglas de OMC, pero se tendrá que evaluar en su momento.

Sin embargo, que puede pasar, si cedemos a la presión –que espero eso no suceda– y se quita la cláusula de la resolución de controversias, eso si puede ahuyentar la inversión. Porque nadie quiere que un juicio se dirima en la tierra del otro, ni quieren que sean en Cortes mexicanas los que son extranjeros, ni los mexicanos quieren que sea en las Cortes de EU, todo mundo quiere que se defina en el arbitraje internacional.

¿Y la RefoRma fiscal de estados Unidos?

Ese es un tercer elemento que puede afectar el flujo de inversión extranjera directa de Estados Unidos a México, que sigue siendo la número uno y bueno esperemos que esto pueda balancearse un poco con las inversiones que se están

26 | energíahoy | 160

REFORMA ENERGÉTICA Y DEBATE POLÍTICO

El 2018 es un año –como todos los años de elecciones presidenciales– complicado, turbulento, lleno de incertidumbre, dice Luis Serra Barragán, Director Ejecutivo de la Iniciativa de Energía del Tecnológico de Monterrey, campus Ciudad de México.

Las últimas tres elecciones han sido bastantes inciertas, porque no se sabe quién va ganar, con Andrés Manuel López Obrador a la cabeza y como principal rival a vencer en la contienda. En la elección de 2018 no es distinto, la carga ideológica causa incertidumbre a muchas personas y a muchos sectores.

El primer punto es que este año, va ser un año repleto de incertidumbre por los procesos internos, hay poca claridad en el Revolucionario Institucional y en el Frente Ciudadano por México (PAN, PRD y MC), y eso va afectar al entorno económico.

La economía ésta en un impasse, un poco estancada, se esperan presiones a ciertas variables: una mayor presión al tipo de cambio y en la inflación; presión al riesgo país, sobre todo si hay una percepción negativa del exterior; y no es porque gane López Obrador, sino porque el que gane lo haga por la vía ilegitima, eso sería para los flujos de inversión.

En el proceso electoral, la Reforma Energética será unos de los temas clave del debate político. La principal carta que tiene Andrés Manuel López Obrador más allá de la corrupción, para atacar o defender su postura de que él es la mejor opción es la reforma energética, y la reforma energética entendida como que no ha dado beneficios palpables a la sociedad, explica Serra Barragán.

“López Obrador con una mano en la cintura puede decir: vean cuáles son los resultados, ni Pemex ni CFE tienen en el balance números negros, ni tenemos gasolinas, tarifas eléctricas o gas más barato. Dónde están los resultados de la Reforma Energética”.

Se habla de que llega inversión, pero donde está, entonces esa es la principal carta que López Obrador tiene para atacar a la reforma energética, a la administración y al candidato del PRI e incluso del PAN.

“Esa va ser la principal batalla del año que viene, si ha funcionado o no ha funcionado la reforma energética, para lo sociedad está claro que no ha funcionado, porque no han visto los beneficios y porque fue muy mal manejada la comunicación, de cuándo y la forma que iban a llegar esos beneficios.

Para el empresario y para el inversionista tienen claro que ese modelo no puede revertirse al pasado, no puede ser otra vez lo que era antes, un modelo que estaba plagado de casos de corrupción, casos de ineficiencias, pero además estaba acotado para el desarrollo de los negocios. En realidad, ese va ser el debate político, no tanto un debate real en término de si el sector va estar operando bien o no.

Ahora que tiene que hacer el país y el próximo Presidente para que efectivamente pueda empezar a cambiar ese escenario, tiene que cambiar estructura, que no tienen que ver con el sector energético, pero que tienen que ver con la economía mexicana en general.

Por ejemplo, en la competencia, hay muchos sectores en México donde no es posible competir y donde por décadas a pesar de ser sectores abiertos, no hay competencia real; la gente siempre dice que telecomunicaciones, pero el primero es el sector bancario, no hay competencia, a pesar de que tenemos un regulador del sector bancario, ese regulador esta de adorno porque no hay competencia.

160 | energíahoy | 27

comprometiendo en aguas profundas por otras naciones. Realmente fue providencial ver que chinos, ingleses, australianos, estaban interesados en México con o sin y a pesar de la relación que pudiéramos tener con nuestro vecino del norte. Eso da una gran confianza, la ecuación de inversión extranjera directa en México podría cambiar en futuro derivado de las inversiones comprometidas con la Reforma Energética.

Para Myriam Ruvalcaba, los riesgos están más asociados a la parte externa, están en los siguientes movimientos de la política monetaria de los bancos centrales internacionales que pueden generar algo de movimiento, no solo para México sino para mercado emergentes; los conflictos geopolíticos que llegan a impactar al tipo de cambio o alguna otra variable financiera, no como parte de los cambios en la economía sino por el entorno externo.

“En el ámbito local están los que ya conocemos, dice, que es la renegociación del TLCAN, nuestro estimado actual es que para el primer trimestre del año ya tengamos mejor claridad sobre cuál va ser el futuro del Tratado, pero si esto se llegara alargar podría tener mayores consecuencias de lo que quisiéramos”.

El proceso electoral es un elemento de incertidumbre y para la elección del 2018 no va ser la excepción, también habrá algunos movimientos con lo que respecta puedan ser las políticas económicas del siguiente gobierno, eso podría generar incertidumbre que no se resolverá sino hasta la segunda mitad del año.

Todos estos elementos van estar aportando información para ver cómo se verá la economía en el mediano plazo. La expectativa es que se espera un primer semestre complicado, y en la medida de los resultados y como se vayan resolviendo las diferentes incertidumbres podemos ver un entorno mucho más tranquilo para el segundo semestre.

La expectativa es que no se espera un cambio estructural de la economía, sino que de alguna manera las variables económicas sigan las tendencias que actualmente tienen, dice la especialista.

Freno a las inversiones

La política va a ser un factor que inhiba la inversión, no obstante, en los primeros dos trimestres del próximo año todavía se podrá ver la inercia de la implementación de la reforma energética, pero para el segundo semestre del año, si va a ser una disyuntiva y habrá incertidumbre de cómo se continuará con la implementación del proceso, dice Rubén Cruz.

Hasta ahora las inversiones comprometidas son a largo plazo –35 años–, digamos que en este periodo va ser una coyuntura y va a pasar, no es algo que vaya echar por la borda todo lo que se ha logrado en el sector eléctrico y en petróleo y gas.

El panorama no se ve nada sencillo ni para el sector eléctrico, ni para el sector petróleo, ni para la sector de las renovables, uno más que otros, explica Benjamín Torres-Barrón, y es que el Gobierno federal ha fallado en resolver algunos temas: el impacto social, los derechos de vía y la tenencia de la tierra, después de cuatro o cinco años prevalecen y no se ha podido resolver. No se ve para cuando se pueda resolver y vamos a seguir cargando con estas piedras.

La Reforma Energética puede bajar la velocidad, puede bajar el incentivo, se puede retrasar, puede pasar a un segundo término, porque si el TLCAN se cayera pasaría a ser un tema relevante. La reforma era la Joya de la Corona, pero con el TLCAN todo se va centrar en el tema del comercio.

28 | energíahoy | 160

¿Y eso qUe implicaRía?

Puede implicar que ya no se le va dar la prioridad a nivel gubernamental que ahora tiene, a lo mejor no se van estar sacando tantas licitaciones como ocurre ahora.

¿cómo afectaRían a la indUstRia, el sectoR Y los negocios?

Un mayor costo, un mayor retraso de los proyectos, obviamente no con los mismo resultados que se están teniendo hasta ahora, a lo mejor eso va provocar dudas y menos dinero para la inversión.

Sin embargo, hay muchos proyectos e inversiones que pueden desvanecerse, reducir el interés, perder el incentivo, y creo que, el sector energético no desaparecerá y las oportunidades no desaparecerán, pero si se pueden ver mermadas el apetito o las facilidades para invertir en México, dice Benjamín Torres-Barrón.

La dolorosa experiencia de aprender

Las inversiones que ya están se van a dar, salvo en casos en los que se hicieron ofertas poco realistas, se va a tener que negociar o se tendrán que ejercer las garantías que se le dieron al Estado, ya lo vimos en un caso de exploración de petróleo, dice Rubén Cruz.

CINCO PROBLEMAS QUE ARRASTRA LA REFORMA ENERGÉTICA

El próximo Presidente de México tiene el reto de cambiar el escenario para que la implementación de la reforma energética sea más efectiva y sea más favorable para la población, esto no tiene que ver con el color del partido, tiene que ver con el capital político para hacer los ajustes necesarios, explica Luis Serra Barragán, director ejecutivo de la Iniciativa de Energía del Tecnológico de Monterrey, campus Ciudad de México.

La Reforma Energética se enfrenta problemas estructurales, que se tienen que atacar para que el sector despegue, entre ellos están:

La falta de competencia

En México hay muchos sectores donde no es posible competir y donde por décadas a pesar de ser sectores abiertos, no hay competencia real, la gente siempre dice que telecomunicaciones, pero el primero es el sector bancario, no hay competencia, a pesar de que tenemos un regulador del sector bancario, pero ese regulador esta de adorno porque no hay competencia.

La competencia es el alfil que puede generar escenarios favorables, se necesita que la Comisión Reguladora de Energía (CRE) y la Comisión Federal de Competencia (CFC) empiecen actuar para que el sector eléctrico y el sector de los petrolíferos –gasolinas– empiecen a dar señales de mejoría y empiecen a dar frutos.

Pero si eso no sucede, aunque tengamos un marco institucional favorable, aunque tengamos entrada de inversión, esa inversión va estar concentrada y ahí es donde viene el problema, ahí es donde para la gente común la reforma energética es un fracaso, porque no hay resultados tangibles. EL sector va seguir funcionando, va seguir avanzando en su implementación a través del mercado eléctrico a

través de subastas, temporadas abiertas, para que de alguna forma haya acceso a la infraestructura y proyectos para el transporte, proyectos de almacenamiento que ya se empiezan a desarrollar, todo eso va seguir, la clave para la opinión pública es cómo eso va a beneficiar a su bolsillo.

Falta de capacidad de los reguladores

La capacidad de gestión de los reguladores para atender nuevas normativas de una forma más rápida está entre dicho, por ejemplo, en la asignación de permiso para la explotación de un yacimientos hay la queja de que el proceso –el permiso se da por poco tiempose lleva mucho tiempo en el permiso comparado con estándares internacionales, y lo que está fallando es la capacidad de tamaño del cuerpo que se dedica a esa función.

En este caso, por ejemplo, habría que fortalecer las capacidades de la Comisión Nacional de Hidrocarburos para que tuviera esa capacidad y gestionar más rápido esos permisos.

Los mismo sucede con la Comisión Reguladora de Energía (CRE), y bueno de la ASEA ni hablar, la incubaron pero le dijeron vas a tener solo un pulmón, no tienes un piernas y estas manca, y así le vas entrar al ruedo, no puede ser eso, pero sucede.

Y es que a falta de reguladores fuertes genera un entorno de dudas y falta de información, por ejemplo, en la Segunda Subasta de Mercado Eléctrico hubo quejas de que se podía mejorar la claridad en el proceso de la subasta del CENACE, eso habla de sí una curva de aprendizaje, pero también de una capacidad de gestión, que falta fortalecer, que le faltan recursos. Y con ello, el próximo gobierno de este país tiene la oportunidad de fortalecer estos cuadros

30 | energíahoy | 160

“Y es posible que se vea en las subastas eléctricas, que tendrán que empezar entregar energía en el segundo semestre del próximo año, pero no sabemos si los proyectos van estar listos, si solo se van a retrasar o algunos como vimos en el sector hidrocarburos, se cancelarán”.

¿es noRmal lo qUe pasó en las adjUdicaciones?

No es normal, pero tampoco hay que entrar en pánico. Desde que se dieron las asignaciones y se vio el nivel de regalía que se estaba ofertando, por arriba del 84%, por encima del nivel que pedía el Estado, quedaba el 11% para pagar la operación, que era muy difícil que fuera rentable.

Esto solamente podía pasar si es un campo de aguas someras, que ya está descubierto, que tenga infraestructura y sea hidrocarburo ligero, tendría que tener una serie de condiciones para que fuera viable.

¿cUál es el apRendizaje?

Que como hay mínimos también puede haber máximos y si alguien hace una oferta fuera un parámetro razonable de rentabilidad, también habría que desecharla. Lo vimos en las subastas eléctricas, en la primera subasta de largo plazo,

institucionales que faciliten el desarrollo de negocios para el sector energético, ahí es donde se puedan ver cambios rápidos y con mayor impacto, esa es una oportunidad para la nueva administración.

Corrupción e impunidad

La implementación de una reforma de este tamaño toma una o un par de décadas en rendir frutos, sin embargo, en los últimos cuatro años se ha hecho a marchas forzadas, pero hay que tener cuidado con la implementación.

Si ponemos a la reforma e un vacío, la evaluación es que está bien hecha, el problema es la estructura económica perversa que existe en la élite del país, que genera esos casos de impunidad y corrupción en todos y cada uno de los sectores, y esos es lo que merma la economía nacional.

Cuánto cuesta la corrupción en México para todos los sector en la industria en general, no hay que decir que la corrupción es solo un problema del gobierno, es un tango que se baila entre dos, donde ésta el gobierno y el sector privado.

En la medida que esa estructura que ya tenemos, podamos evitar que se extienda al sector energético nuevo, en ese sentido la reforma va empezar a dar resultados muy pronto y va a posiblemente detonar un potencial de producción de energía y generando externalidades con menores costos para otros sectores usuarios de energía.

Tenencia

de la tierra y derechos de vía

El hecho de que algunas empresas ganadoras de las subastas se estén echando para atrás tiene que ver con la estructura de la tenencia

de la tierra en México, el problema tiene que ver con la imposibilidad que tienen para desarrollar proyectos por el uso de suelo y los derechos de vía

“Ese es uno de los grandes retos que han enfrentado desarrolladores de proyectos de energías renovables de hace ya un tiempo, pero que ahora lo están enfrentado la industria de hidrocarburos y del sector eléctrico”

El problema se va a un tema de enfrentar ejidos pero que luego se pueden amparar bajo temas de autodeterminación de pueblos indígenas y luego incluso de autodeterminación individual, lo cual exige llevar ese tema a una Corte Internacional, a un tema de derechos humanos, y para que esas cosas se resuelvan pasan años, y las empresas dicen, mejor no le entro, para que, ese es un gran problema.

El tema es una caja negra, porque se necesita un reforma del uso de suelo, una reforma agraria, pero quien tiene el capital política para aventarse ahorita, no hay capital político para eso, y ese es un problema que se espera pueda el próximo Jefe del Ejecutivo.

Inseguridad y tomas clandestinas

Depende el sector, empresa o el negocio a implementar, todos traen sus propio problema, por ejemplo, si hablamos de midstream hay un tema importante del crimen organizado para la parte de la toma clandestinas y la ordeña de ductos.

En lo que va de la administración es un tema que se le puso atención, pero ésta lejos de resolverse, las pérdidas por la ordeña de ductos ascienden a algo como 2,000 millones de pesos anuales.

160 | energíahoy | 31

el algoritmo declaró ganador a alguien que capturó un error en la licitación y no había forma de que esa posición se cumpliera y tuvieron que reprocesar y llegar a una solución diferente. Lo que pasó en el sector eléctrico no sucedió en el sector del gas, no estaba previsto, todo es parte de un aprendizaje.

¿los cálcUlos se hicieRon mal?

En las estimaciones que realizaron y el apetito por participar y resultar ganador, vimos posiciones muy agresivas en una de las últimas licitaciones en particular de gas, ésta por ver si la rentabilidad se va conseguir en la realidad, pero es parte del riesgo de negocio que cada quien toma. No hay que satanizarlo, las empresas están aprendiendo.

Bajo la lupa: subastas, precios e infraestructura

La Reforma Energética ha caminado en forma muy positiva, se han logrado varias historias de éxito, pero también tiene retos importantes, las subastas me preocupan, porque aunque se han adjudicado muchísimos proyectos con éxito y precios históricos, ese es el tema que puede ser el verdugo del proceso de las subastas, dice el abogado de Baker Mackenzie.

“El hecho que tengas tantos participantes y que tengas tantos precios tan bajos puede afectar la viabilidad en el mediano plazo de las subastas, hay duda de que todos estos proyectos puedan ejecutarse con éxito y que el día de mañana podamos contar con precios y con la aportación de generación que el país necesita, que no sólo con una garantía la situación se resarce, esto es más que eso”.

Hay que ver de cerca que va pasar con todo esto de las ofertas de las subastas, que en el algunos casos se menciona por los expertos como irreales, tanto en precio, cantidad y oferta, porque no consideran las externalidades que tienen los proyectos, como las valoraciones y consultas de impacto social, los derechos de vía, todo eso, que sin duda viene a retrasar y entorpecer los proyectos.

¿qUé nos llevó hasta aqUí?

La curva de aprendizaje, primero que nada, las cosas cuando se hacen por primera vez siempre tiene sus pros y sus contras, y por otro lado, una cuota de emoción, el apetito de las empresas por entrar a un mercado y ganar el proyecto a sus competidores, llevó a tener decisiones emocionales. No contó con todo el conocimiento de causa, sino con el ánimo de ser el primero en llegar antes que los demás, proponiendo ofertas que no siempre son las más atractivas y económicas. El sector es vulnerable, pero la reforma ha sido un éxito, no hay que negarlo, pero es vulnerable por las razones que apuntamos.

¿en el sectoR petRoleRo?

Al sector petrolero lo veo menos vulnerable, los precios se han recuperado un poco, pero si los precios volvieran a bajar ahí estaría la gran vulnerabilidad del sector, y que es probable que los precios puedan bajar. No obstante, hemos visto un par de empresas que han decidido mejor incumplir por no encontrar la viabilidad, en particular el anuncio de la a empresa la Ronda 1.3; pero además, no hemos visto muchas inversiones de almacenamiento, como se debería, y aunque se han varios yacimientos en aguas someras y profundas, le queda mucho camino por andar al sector.

Aunque las adjudicaciones de las subastas son todo un éxito, son inversiones de largo plazo que ya encontrarán su viabilidad. Pero, pueden presentarse muchos temas como los precios, el riesgo medio ambiental, la falta de almacenamiento y la

32 | energíahoy | 160

capacidad de infraestructura, factores que pueden provocar una crisis en el sector. De hecho empresas que se dedican a los servicios marítimos, están en crisis porque no hay suficiente trabajo para ellas, sin embargo, las veo mejor que las otras.

La Reforma Energética sigue su marcha

Para Myriam Ruvalcaba, al sector energético se le tiene que ver como un sector en el cual los frutos de sus inversiones se dan en el mediano y largo plazo, tenemos un escenario complejo pero no tanto, el entorno de incertidumbre no impacta tanto en las decisiones de inversión.

“Somos optimistas en lo que puede venir en el sector energético, en particular en el 2018 va ser un año en el que vamos a ver todavía optimismo derivado de todos los cambios que se hicieron en las leyes y los que están por venir, eso está generando mucho interés para desarrollar infraestructura, tanto en upstream, midstream y downstream.

“En las tres áreas de la industria, vamos a ver resultados en diferentes tiempos, los más largos serán en upstream y en downstream, y en midstream vamos empezar a ver resultados más claros en un corto periodo”.

¿qUé estamos espeR ando veR en el 2018?

Desarrollo de infraestructura en midstream y downstream, con el establecimiento de un mayor número de gasolineras, una mayor red de ductos, centros de almacenamiento y opciones de transporte. En upstream vemos que las autoridades han sido muy activas para tener por lo menos tres rondas que ya están en calendario para el año que entra, y que entonces vamos a ver mucha actividad. En lo general es un escenario optimista, son inversiones que se ven a mediano y largo plazo, las perspectivas son positivas, los vínculos con Estados Unidos son tan estrechos y a favor del país vecino, que en el caso de la industria energética el riesgo de una ruptura es muy bajo o que la relación entre la industria de EU y la industria mexicana pudiera sufrir algún tipo de distorsión importante, incluso dentro de las negociaciones del TLCAN. El escenario es positivo para esta industria.

Las fortalezas para resistir la tormenta

Sin embargo, México cuenta con sólidos fundamentales macro que le dan fortaleza para enfrentar el entorno de incertidumbre en el 2018 e incluso para algunos choques externos que pudieran dar, indicadores que han sido y han dado ya mucha resiliencia a la economía, incluso este año que se ha visto mucha incertidumbre, dice la analista de CitiBanamex.

¿cUáles son esos fUndamentales macRo qUe vemos como foRtalezas clave?

La política fiscal, por ejemplo, hemos visto un compromiso importante de las autoridades por mantener las finanzas públicas sanas, este año ha sido un año que se ha visto una mejora importante en la reducción de la deuda y en la reducción del gasto, esas mejoras en los indicadores son muy importantes. El otro fundamental que vemos muy importante para mantener la fortaleza de la economía mexicana es la flexibilidad del tipo de cambio, el tipo de cambio ha funcionado como una muy eficiente válvula de escape este año, y creemos que es clave que siga funcionando como tal el año que entra. Y como tercer punto, la política monetaria con su flexibilidad para responder a un choque, es otro de los pilares importantes para enfrentar un año complicado como el que vemos viene en el 2018.

160 | energíahoy | 33

El tipo de cambio es una válvula de escape que ha funcionado muy bien, dice Rubén Cruz, la autonomía del Banco de México ha funcionado bien, y que sea el tipo de cambio el que corrija y absorba la incertidumbre del mercado, en lugar de la inflación, eso es bueno porque le llega menos al poder adquisitivo de las personas, termina trasladándose pero no de manera especulativa. En la parte inflacionaria, siempre íbamos primero con especulación, lo primero era devaluar, subir las tasas y luego acumular la inflación, pero es mejor que se suba el tipo de cambio y no subimos inflación, solo que sea consecuencia del tipo de cambio promedio que realmente se registre a lo largo del año. Si mantenemos las cosas como están, si no se hacen cambios en la forma que se están administrando las variables de política económica, nos va ir bien, aunque haya incertidumbre, explica el experto.

El termómetro de la crisis

Para enfrentar el escenario complicado del 2018, dice Rubén Cruz, es importante mantener la plataforma de producción petrolera cercana a los dos millones de barriles diarios, para asegurar el ingreso que necesita el Estado para su presupuesto, Pemex sigue siendo el mayor contribuyente.

Como también es importante mantener las actividades de exploración para tener certidumbre de que podremos tener esa plataforma de producción en los siguientes años, y es muy importante la estabilidad, enviar señales de fortaleza.

Hay que limitar el endeudamiento porque hemos venido creciendo a nivel de 50% del PIB, que aunque hay países que tienen niveles mayores a eso, si va subiendo el riesgo financiero, hace más vulnerable al país a los cambios en las condiciones marco, y es que venimos de una etapa de tasas extremadamente bajas que han venido subiendo paulatinamente.

En México esperemos que la inflación este controlada y que el 6.5% del 2017 sea un evento único para ver compensado el precio del petróleo, pero hoy ya estamos en 54 dólares las mezcla mexicana, entonces podríamos esperar que no haya una política recaudatoria a través del consumo de combustibles –electricidad, hidrocarburos líquidos o gas–.

En ese sentido, Myriam Ruvalcaba, indica que en el escenario base, se espera un crecimiento moderado y los supuestos que mantienen los tres fundamentales macroeconómicos en orden, son: la parte fiscal, la flexibilidad del tipo de cambio y una política monetaria flexible.

“A esto habría que sumar que la implementación de las reformas estructurales siga adelante, si logramos esos cuatro elementos, se puede resistir la incertidumbre y en la medida de que se materialicen los choques externos en el 2018”.

¿el tipo de cambio hasta dónde pUede llegaR?

Se estima que la volatilidad va ser alta, nuestro escenario para fin de año es que el tipo de cambio va estar en 19 pesos por dólar; en la primero mitad del próximo año va ser de alta volatilidad, sin embargo, vemos una corrección para el segundo semestre y una apreciación del tipo de cambio para cerrar en 18.30 pesos por dólar.

¿las tasas de inteRés?

La política monetaria la tenemos constante, durante el 2017 y 2108, ya que no vemos espacio, por esta volatilidad, espacio para que Banxico puede recortar la tasa de interés.

El mensaje general es un escenario de crecimiento moderado con mucha incertidumbre, pero tenemos las condiciones para poder resistir la incertidumbre de los choques externos del 2018, finalizó la analista de CitiBanamex.

34 | energíahoy | 160

LA REFORMA ENERGÉTICA NO AVANZA CON LA RAPIDEZ ESPERADA, AUN ASÍ EL MERCADO MEXICANO ES ATRACTIVO: RON NORMAN

La Reforma Energética en México a casi cuatro años de que fue aprobada, no se está moviendo con la rapidez que se esperaba, pero aunque en general su implementación es lenta, en algunos aspectos ha avanzado rápido en comparación con otros países, dice Ron Norman, experto en Energía y Servicios Públicos en PA Consulting Group en entrevista con Energía Hoy.

El experto plantea que aunque hay nerviosismo entre los clientes e inversionistas debido a la expectativa de la forma en la que evolucionará el mercado eléctrico en México, las oportunidades en el país para ellos siguen siendo muy atractivas.

“Sigue siendo un mercado nuevo y hay expectativas en cómo evolucionará el mercado, cómo los precios cambiarán, esto pone a los clientes nerviosos y preocupados en cuanto a contratos a largo plazo y este nerviosismo se mantiene durante las transacciones, pero en cuanto los clientes se sientan más cómodos con la reforma y con la comprensión del funcionamiento del mercado y el crecimiento de los proveedores calificados crezca, se espera más y más de estos grandes clientes”, dice Ron Norman en esta entrevista.

Norman afirma que segmentos como las energías renovables, crecerán en el país a un ritmo más acelerado que otros, pues significan una verdadera oportunidad para los inversionistas.

“Claramente es una oportunidad para desarrollar renovables, el mercado es fundamentalmente atractivo y continuará creciendo; hay varios segmentos en las energías renovables: eólico a grande escala, fábricas de gran tamaño, paneles solares, tanto comercial como residencial y todos estos segmentos tienen diferentes conductores y patrones económicos pero soy muy optimista con las renovables”, dice.

***

¿cómo ve el panoR ama del sectoR eléctRico mexicano?

En el sector eléctrico hay una cantidad sustancial de oportunidades para inversores y para grandes clientes. Continuará el crecimiento en particular para proveedores calificados, tanto para clientes grandes, como para grupos de

36 | energíahoy | 160

TEXTO: SHAILA ROSAGEL

clientes pequeños, como alternativa a ser proveedores en lugar dela CFE [Comisión Federal de Electricidad].

Con los proveedores calificados utilizando energías renovables, en ocasiones geotérmica, a largo plazo crearán una inversión real y ese es uno de los resultados esperados con la Reforma Energética. Creo que esto está empezando a funcionar. Por otro lado vemos claramente que hay resistencia por parte de algunos clientes; clientes grandes de moverse de ser proveedores porque están viendo que las tarifas de la CFE tienden a bajar los costos y también los requerimientos para contratos a largo plazo con proveedores calificados. Sigue siendo un mercado nuevo y hay expectativas en cómo evolucionará el mercado, cómo los precios cambiarán, esto pone a los clientes nerviosos y preocupados en cuanto a contratos a largo plazo y este nerviosismo se mantiene durante las transacciones, pero en cuanto los clientes se sientan más cómodos con la reforma y con la comprensión del funcionamiento del mercado y el crecimiento de los proveedores calificados crezca, se espera más y más de estos grandes clientes. Dentro de tres a cuatro años se muevan de los servicios de la Comisión Federal de Electricidad y contraten a estos nuevos clientes calificados. Considero que es un proceso largo, pero creo que continuará evolucionando en forma positiva y creará muchas oportunidades para clientes y proveedores. Creo que un aspecto importante es cómo vemos las oportunidades en el mercado.

¿qUé le paRece el fUncionamiento de la RefoRma eneRgética? haY qUienes dicen qUe no está fUncionando adecUadamente

Es difícil saber lo que gente espera, o lo que la gente piensa que va a suceder, pero mi suposición es que muchas de las personas que no están felices o consideran que no está funcionando según lo esperado, es gente que piensa que no está sucediendo lo suficientemente rápido. Es una reforma muy complicada, una industria muy complicada. Es una industria caracterizada por capitales grandes y contratos grandes a largo plazo. Esta industria alrededor del mundo no cambia rápidamente; por un lado, entiendo el deseo de que una reforma como esta muestre resultados rápido, pero creo que no es algo realista porque se ha visto en otros países que el proceso de estas reformas toma muchos años, sin importar el mercado o el país del que se trate. Quizás en ese sentido los desacuerdos estén basados en expectativas no realistas; en este caso creo que la reforma se está moviendo en algunos sentidos bien, en algunos sentidos mal, pero en general se está moviendo de una manera lenta, no a la rapidez que se esperaba.

“Se requiere que los inversionistas tomen un tiempo para encontrar estas oportunidades de inversión, que las construcciones se completen para que ocurra el impacto [de la Reforma Energética] en el mercado y aún no estamos ahí. Muchas de las inversiones y contratos no han encontrado su camino y no es de sorprenderse en este punto de que no todos los resultados y objetivos se hayan cumplido. Es cuestión de tiempo para que los resultados se vuelvan más aparente para los clientes en México”.

RON NORMAN, EXPERTO EN ENERGÍA Y SERVICIOS PÚBLICOS EN PA CONSULTING GROUP.

160 | energíahoy | 37