SÍGUENOS

rostros de poder

Francisco Salazar Diez de Sollano, una década como promotor de cambios en la CRE.

minería

Presentan ideas para ejercer recursos del nuevo impuesto en la minería mexicana,

electricidad

GE Power Services aseguró órdenes de servicios por más de 310 millones de dólares para tres plantas energéticas en AL.

alternativas

La ANES pide reglas parejas para el desarrollo de las Pequeñas y Medianas Empresas en el sector.

rutas de negocios

La revista Energia Hoy se convirtió en 2015 en la primera en abatir su huella de carbono.

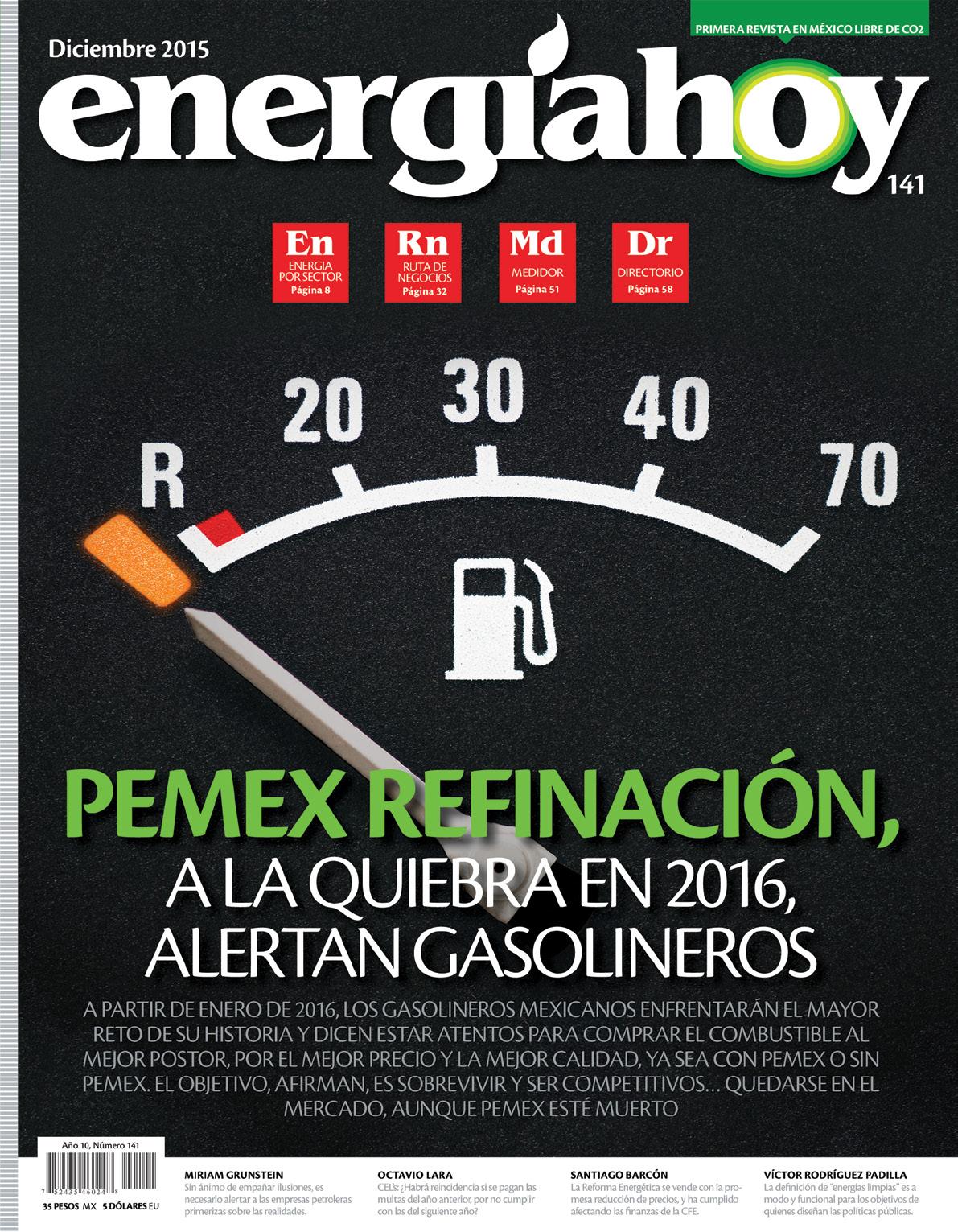

Los empresarios gasolineros en M’exico se preparan para la apertura del mercado en 2016, y alertan que están en una situación desigual, lo que podría generar la pérdida de miles de empleos y millones y millones de pesos en inversiones.

DICIEMBRE 2015

22 notas de inframundo

Sin empañar ilusiones, hay que alertar a las petroleras primerizas sobre las realidades.

26

cavilaciones

materiales

CEL’s: ¿Habrá reincidencia si se pagan multas del año anterior, por incumplir con las del siguiente año?

ideas con brío La Reforma Energética se vende con la promesa de reducción de precios, y ha afectado las finanzas de la CFE.

energía y poder La definición de “energías limpias” es a modo y funcional para quienes diseñan las políticas públicas.

70

LID Editorial Mexicana publicó En busca de la Ciudad Dinámica, un libro que plantea los retos del desarrollo en las grandes urbes y algunas soluciones para hacerlas viables.

zona técnica

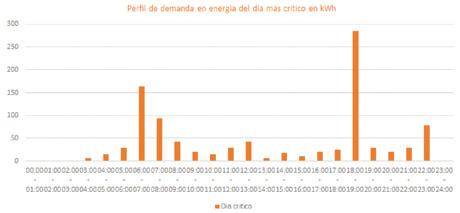

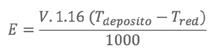

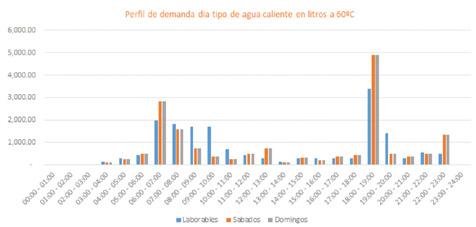

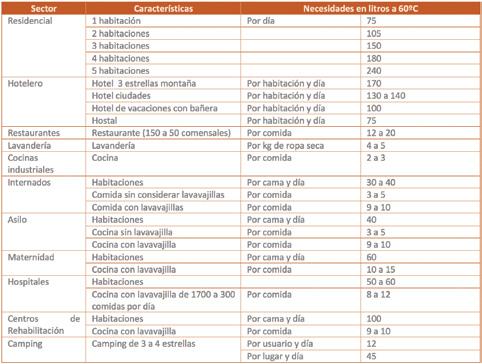

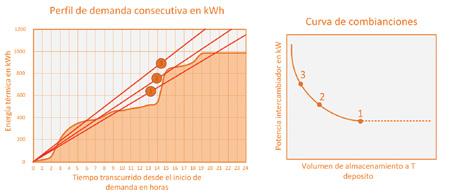

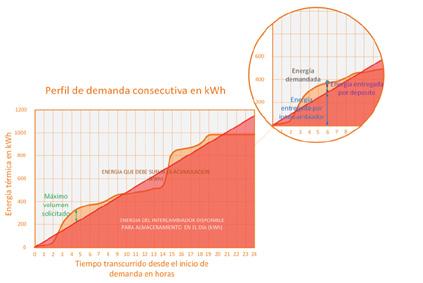

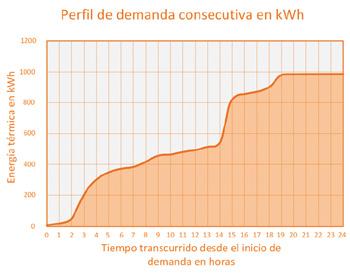

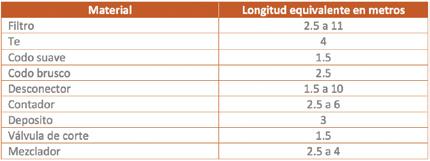

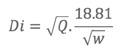

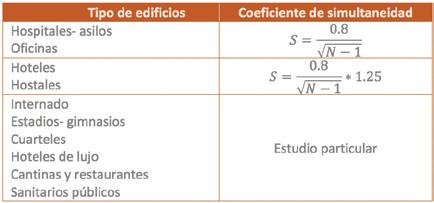

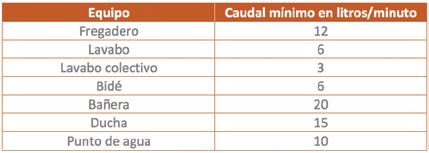

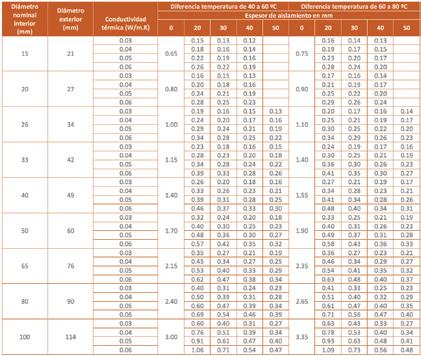

Los sistemas de agua caliente representan un consumo significativo en una instalación por lo que es importante tomar en cuenta desde su concepción su correcto dimensionamiento.

DICIEMBRE 2015 | energíahoy | 1

6 32 64

12 14 18

EN:

ILUSTRACIÓN: ENERGÍA HOY 28

34 30 Mi El Rn Zt Al

16 AL 20 DE MAYO

MIREC WEEK

HILTON REFORMA. CIUDAD DE MÉXICO. www.mirecweek.com

ENCUENTROS...

CUMBRE DE CONSTRUCCIÓN DE GASODUCTOS

HOTEL MARQUIS REFORMA, CIUDAD DE MÉXICO.

8 Y 9 DE DICIEMBRE. http://events.fc-gi.com/

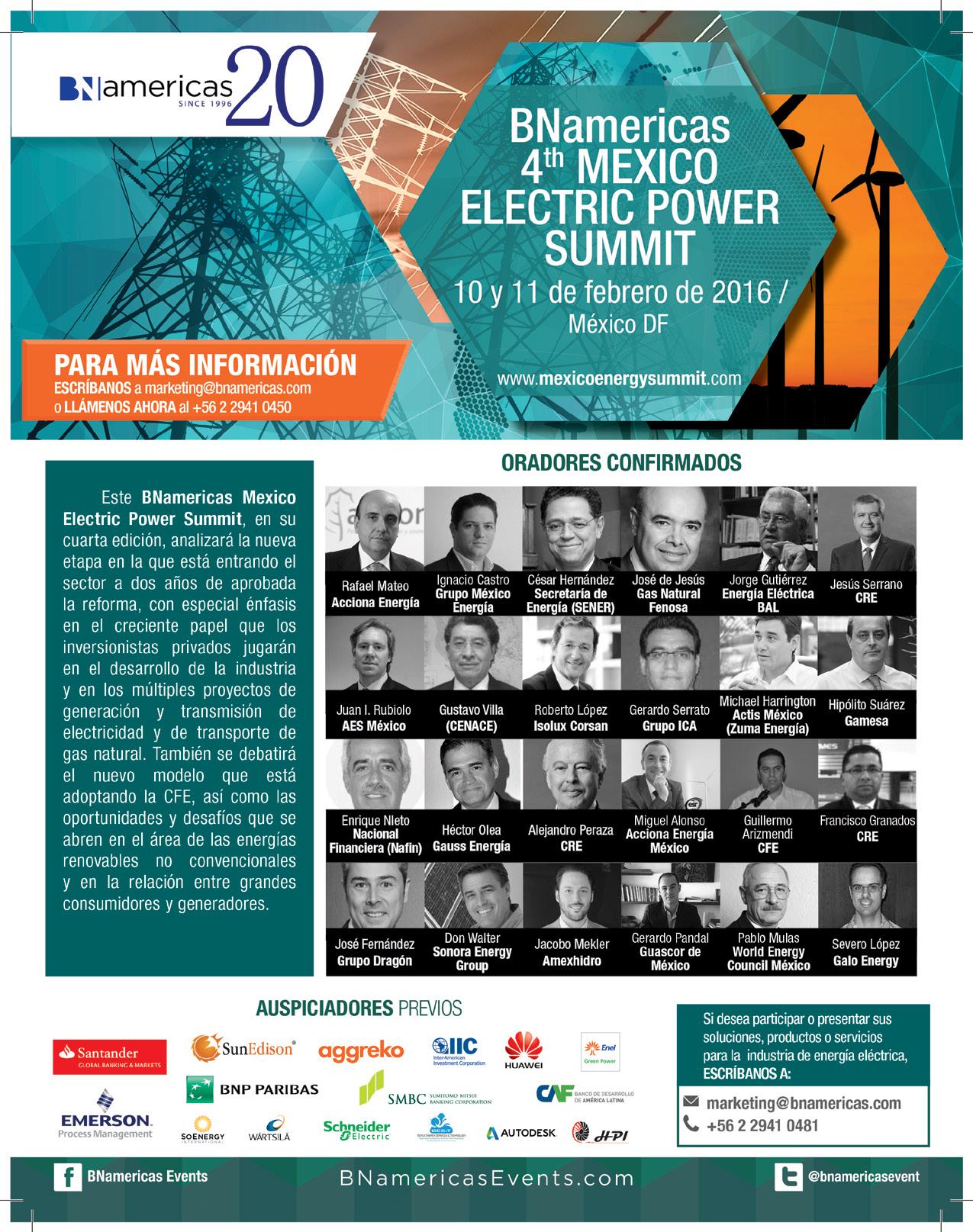

4TH MEXICO ELECTRIC POWER SUMMIT CIUDAD DE MÉXICO.

10 Y 11 DE FEBRERO. www.mexicoenergysummit.com

FORUM MADURE FIELDS CONGRESS WTC VERACRUZ.

17 Y 18 DE FEBRERO. http://maturefieldscongress.com/

MEXICO SHALE SUMMIT 2016

HILTON PALACIO DEL RIO. SAN ANTONIO, TEXAS.

13 Y 14 DE ABRIL. www.mexicoshalesummit.com

FECHAS A CONSULTAR...

MÉXICO

RECEPCIÓN DE REMESAS. 1 de diciembre. CONFIANZA DEL CONSUMIDOR (NOVIEMBRE).

4 de diciembre.

INFLACIÓN (NOVIEMBRE). 9 de diciembre.

AFILIADOS AL IMSS. 7 de diciembre.

ACTIVIDAD INDUSTRIAL (OCTUBRE).

11 de diciembre.

DECISIÓN DE POLÍTICA MONETARIA.

17 de diciembre.

SECTOR MANUFACTURERO (OCTUBRE).

18 de diciembre.

OCUPACIÓN Y EMPLEO (NOVIEMBRE).

24 de diciembre.

BALANZA COMERCIAL (NOVIEMBRE).

24 de diciembre.

Ag

AGENDA

CONSEJEROS

Karla Barbarella Canavan Ramírez

Diego Arjona Argüelles

PRIMERA REVISTA EN MÉXICO LIBRE DE CO2

Año 10. No. 141

ESTADOS UNIDOS

SOLICITUDES DE DESEMPLEO. 3 de diciembre. BALANZA COMERCIAL. 4 de diciembre. CRÉDITO AL CONSUMO. 7 de diciembre. PRECIOS AL CONSUMIDOR. 15 de diciembre. PRODUCCIÓN INDUSTRIAL. 16 de diciembre. CONFIANZA DEL CONSUMIDOR. 29 de diciembre.

CONGRESOS Y FERIAS...

RENOVAMEX 2015

HOTEL SHERATON SANTA FE. CIUDAD DE MÉXICO.

1 Y 2 DE DICIEMBRE. www.windenergyupdate.com

MEXICO WINDPOWER 2016

CENTRO BANAMEX. CIUDAD DE MÉXICO. 24 Y 25 DE FEBRERO. www.mexicowindpower.com.mx

ELA EXPO LIGHTING AMERICA

CENTRO BANAMEX. CIUDAD DE MÉXICO. DEL 24 AL 26 DE FEBRERO. www.expolightingamerica.com

PECOM 2016

PARQUE TABASCO, VILLAHERMOSA. DEL 5 AL 7 DE ABRIL. www.pecomexpo.com

EXPO ECO BAJA 2016

CENTRO DE CONVENCIONES BAJA CENTER. ROSARITO, BC. 27 Y 28 DE ABRIL. www.expoecobaja.com

DIRECTORA EDITORIAL

Rita Varela Mayorga

COEDITOR EDITORIAL

Pablo Alatriste Galván

EDITOR DE ARTE Y DISEÑO

Omar D. Vargas Rodríguez

EDITOR DE MEDIDOR

Pedro Mentado Contreras

ADMINISTRACIÓN

Mayra Silva Varela

DIRECTORA COMERCIAL

Luz María López

VENTAS

Norma Inocencio

Mariana Páramo

Annalí Ruiz

Somos tu fuente de poder...

Redacción

energiahoy@energiahoy.com

Publicidad y ventas ventas@energiahoy.com

Suscripciones suscripciones@energiahoy.com

Teléfono (55) 6259 4607 (55) 6385 6607

Energía Hoy es una publicación mensual de Editorial Engrane SA de CV. Editor responsable: Rita del Pilar Varela Mayorga. Número del Certificado de Reserva otorgado por el Instituto Nacional de Derechos de Autor: 04-2013102911174400-102. Número de Certificado de Licitud de Título: 16135. Número de Certificado de Licitud de Contenido: 16135. Oficinas: Uxmal 221, Col. Narvarte, Distrito Federal, C.P. 03020, Teléfono (55) 6259 4607.

Publicación impresa en Grupo Ajusco, S.A. de C.V.

Circulación certificada por el Instituto Verificador de Medios. Registro No. 308/05

2 | energíahoy | DICIEMBRE 2015

Francisco Salazar Diez

PRESIDENTE DE LA CRE

Una década de cambios

El 1 de diciembre de 2005, Fernando Canales Clariond, entonces titular de la Secretaría de Energía (Sener), designó al diputado panista Francisco Salazar Diez de Sollano como npresidente de la Comisión Reguladora de Energía (CRE). Desde entonces y hasta este diciembre, el responsable de la regulación del mercado energético mexicano ha desempeñado una “extraordinaria” labor, de acuerdo con analistas y empresarios consultados por Energía Hoy.

Salazar Diez de Sollano ha sido durante una década un impulsor de cambios y de una Reforma Energética desde el sexenio de Felipe Calderón Hinojosa.

Considerado un negociador nato, el Ingeniero Químico egresado de la Universidad Autónoma de San Luis Potosí, tiene una Maestría en Economía especializada en Finanzas Pública en la London School of Economics and Political Science; además se desempeñó como catedrático en la Universidad Autónoma de San Luis Potosí y en la Universidad Champagnat. Entre 1990 y 1997 se dedicó al ejercicio de su profesión como empresario, y fue en ese último año cuando fue electo por primera vez Diputado Federal por el VI Distrito Electoral Federal de San Luis Potosí a la LVII Legislatura por el Partido Acción Na-

6 | energíahoy | DICIEMBRE 2015

TEXTO:

HOY

REDACCIÓN ENERGÍA

FOTO: ARCHIVO ENERGÍA HOY

cional (PAN), cargo que ocupó hasta 2000 y en la que fungió como Secretario de la Comisión de Ecología y Medio Ambiente e integrande de las de Energéticos y de Asuntos Hidráulicos.

En 2003 volvió a ser electo Diputado Federal por el mismo distrito electoral a la LIX Legislatura, y fue electo Presidente de la Comisión de Energía e integrante de la de Presupuesto y Cuenta Pública, cargo en el que permaneció hasta 2005, cuando solicitó licencia para asumir la Presidencia de la Comisión Reguladora de Energía el 15 de diciembre de 2005, por mandato del entonces presidente de la República, Vicente Fox Quesada.

En diciembre de 2006, el Presidente Calderón Hinojosa lo ratificó en ese cargo donde, coinciden expertos, ha realizado una labor firme, a diferencia de otras dependencias del sector energético que se han caracterizado por los vaivenes y constantes irregularidades e incluso escándalos: lo mismo desde la propia Sener que en Petróleos Mexicanos (Pemex), en la Comisión Federal de Electricidad (CFE) y en la ahora extinta Luz y Fuerza del Centro (LyFC).

Ya en el sexenio de Enrique Peña Nieto, Francisco Salazar fue ratificado en 2010 para un segundo periodo que concluye este 2015.

En 2006, además, fue electo como Vice-Presidente primero de la Asociación Iberoamericana de Entidades Reguladoras de la Energía (Ariae) y desde 2012 se desempeña como su Presidente. En 2015 también fue electo Presidente del Capítulo México del Consejo Mundial de Energía.

Desde hace años, Salazar Diez de Sollano advertía situaciones urgentes a resolver. Por ejemplo, el que las propuestas de reformas no atacaran el problema más apremiante del sector energético en México: la ca ída de la producción de petróleo y las consecuencias de esta situación tanto en las finanzas públicas, como en el desarrollo económico.

Además, decía, la discusión se ha centrado mucho en la cuestión operativa y se pierden de vista otras situaciones fundamentales, como el papel que juega el Estado en el sector. Para que el sector energético funcione eficientemente, insistía, se deben terner instituciones sólidas, que generen certidumbre para todos aquellos que tienen un interés y participación en el sector, y para todos los mexicanos.

Esto es algo que se est á proponiendo a través de la Comisión del Petróleo, que haya una entidad que

tenga una visión de largo plazo en la administración del recurso que es de todos los mexicanos.

Algo que es fundamental, destacó como funcionario público, es que el Estado, dado que en muchas ocasiones falla el mercado, tenga instrumentos para tratar de corregir estas fallas del mercado, y esto lo puede hacer solamente a través de una Comisión Reguladora de Energ ía fuerte, y estos temas –que muchas veces no est á n en la discusión– son fundamentales.

“De nada nos sirve que tengamos una reforma que pueda ser calificada por exitosa, desde distintos puntos de vista, si el Estado y sus instituciones no est á n fortalecidas y no tienen un claro papel en el desarrollo del sector”, expuso en varias ocasiones.

El 21 de diciembre pasado se inauguró el foro “20+1 CREando confianza”, para conmemorar el 21 aniversario de la creación de la Comisión Reguladora de Energía.

Al inaugurar el evento, el Secretario de Energía, Pedro Joaquín Coldwell, destacó que los órganos reguladores fortalecidos como la CRE, constituyen unos de los ejes primordiales de la Reforma Energética, tanto porque vigilan el funcionamiento eficiente de los novedosos sistemas de gestión en materia de hidrocarburos, y electricidad, como porque son garantes de la transparencia, rendición de cuentas, certidumbre y piso parejo para todos los participantes en los nuevos esquemas mexicanos de energía.

En este sentido, el titular de la Sener indicó que el objetivo de la nueva CRE es promover el desarrollo eficiente del sector, al impulsar la sustentabilidad mediante el uso creciente de las energías limpias en la matriz energética, para que la regulación asegure que los participantes reciban las señales correctas en materia de transparencia, certidumbre en los mercados y confiabilidad en el suministro.

Asimismo dijo que a 21 años de su creación, el país cuenta con una CRE sólida y madura, para hacer valer su mandato constitucional y reconoció el liderazgo del Maestro Francisco Javier Salazar Diez de Sollano, Comisionado Presidente de la CRE, como motor de cambio dentro de la institución y un aliado constructor de la Reforma Energética.

En su oportunidad, Salazar Diez de Sollano aseguró que el alto grado técnico de conocimiento en los temas que le atañen a la Comisión, sirvieron de pilar en el estructuración del nuevo mercado energético nacional, del que Francisco Salazar fue durante la última década un destacado impulsor.

DICIEMBRE 2015 | energíahoy | 7

Pe

Cambian licitación y contrato para cuarta licitación de R1

Autoridades del sector energético dieron a conocer los modelos de contrato y las bases de licitación en el marco de la Cuarta Convocatoria de la Ronda Uno.

De acuerdo con las secretarías de Energía (Sener), de Hacienda y Crédito Público (SHCP) y la Comisión Nacional de Hidrocarburos (CNH), el procedimiento de licitación de las áreas contractuales de la Cuarta Convocatoria fue diseñado para asegurar que las empresas que operen en las áreas contractuales en aguas profundas y ultra profundas del Golfo de México cuenten con probada capacidad y experiencia.

Las Bases de Licitación, afirman, garantizan que este proceso se realice bajo principios de transparencia, máxima publicidad, igualdad, competitividad y sencillez.

La Cuarta Convocatoria de la Ronda 1 comprende 10 bloques exploratorios en aguas profundas y ultra profundas, de los cuales 4 se ubican en el Área del Cinturón Plegado de Perdido y 6 en la Cuenca Salina del Golfo de México:

Se destacan las siguientes características contractuales:

1. Modalidad Licencia. Implica que las principales contribuciones que pague el contratista se calcularán como una proporción de sus ingresos brutos, sin recuperación de costos.

2. Objeto del Contrato. La realización de las actividades de exploración y, en su caso, extracción de hidrocarburos en las áreas contractuales.

3. Vigencia. El contrato tendrá una duración inicial de 35 años con dos posibles prórrogas, de 10 y 5 años respectivamente, sujetas a que el área contractual se encuentre en producción.

4. Plazos. El contrato prevé las siguientes etapas: Un período de exploración inicial de 4 años, más dos periodos adicionales de 3 años cada uno; un período de evaluación de hasta 3 años posteriores a un descubrimiento, y uno de desarrollo con duración de 22 a 37 años.

5. Período Inicial de Exploración. Tendrá una duración inicial de 4 años, durante el cual el contratista se comprometerá a la ejecución del programa mínimo de trabajo establecido en el contrato.

CONSULTA

A través de la página www. ronda1.gob.mx se pueden conocer todos los detalles.

6. Períodos Adicionales de Exploración. Se prevé la posibilidad de acceder a dos períodos adicionales de 3 años cada uno. Para ello, el contratista deberá comprometerse a perforar un pozo exploratorio en cada período.

7. Contenido Nacional. Se prevén porcentajes mínimos de contenido nacional de entre 3% y 10 por ciento.

8. Garantía de Cumplimiento. El contratista deberá presentar una carta de crédito a favor de la CNH para garantizar los trabajos comprometidos para la Exploración.

9. Garantía Corporativa. El contratista deberá contar con el respaldo de su empresa matriz o una filial debidamente capitalizada para garantizar el cumplimiento de las obligaciones.

10. Seguros. Se prevén las características de las pólizas de seguros que amparen coberturas en línea con las mejores prácticas de la industria.

11. Seguridad Industrial y Protección al Ambiente. El contratista deberá acatar los criterios establecidos para la ejecución de los proyectos en materia de seguridad industrial y operativa, salud en el trabajo y protección al ambiente.

8 | energíahoy | DICIEMBRE 2015 PETRÓLEO

A quién seguir: energia2050 @energia2050

Cuenta sobre la política energética de largo plazo del gobierno de Chile.

México recibirá 6,400 mdd por caída de los precios del petróleo

El titular de la Secretaría de Hacienda, Luis Videgaray, informó que las coberturas contratadas entre mayo y junio de este año por la volatilidad del precio de crudo se traducirán en 6,400 millones de dólares.

El gobierno de México espera recibir 6,400 millones de dólares (mdd) durante diciembre de 2015, derivados de las coberturas petroleras que contrató ante la caída de los precios del crudo durante 2014.

Esta cantidad, que en pesos rebasa 104,000

REDUCEN CALIFICACIÓN DE PEMEX POR PRECIOS BAJOS DEL PETRÓLEO

La agencia de calificación de riesgo Moody’s cambió la perspectiva de Petróleos Mexicanos (Pemex) a negativa ante la caída continuada del precio de petróleo y los indicadores débiles crediticios que muestra actualmente la compañía, que se deteriorarán aún más en el corto a mediano plazo. Moody’s de México bajó su calificación senior quirografaria en escala global de Pemex de A3 a Baa1 y la calificación senior quirografaria de programa de mediano plazo de P(A3) a P(Aa1). En una acción separada, Moody’s Investors Service bajó las calificaciones en escala global, moneda local y extranjera de Pemex de A3 a Baa1. Al mismo tiempo, Moody’s bajó la estimación del riesgo crediticio base (BCA, por su sigla en inglés) de Pemex, la cual refleja su fortaleza crediticia intrínseca, de ba1 a ba3. “Moody’s considera que los indicadores crediticios de Pemex se deteriorarán aún más en el corto a mediano plazo, debido a que los precios del petróleo continúan deprimidos, la producción continúa cayendo, los impuestos permanecen altos, y las necesidades de inversión de la compañía son financiadas con deuda”, señaló la analista Nymia Almeida.

millones, “son recursos con los que contamos para la elaboración del presupuesto”, dijo el titular de la Secretaría de Hacienda y Crédito Público, Luis Videgaray, durante su participación en la 57 Semana Nacional de la Cámara de la Industria de la Radio y la Televisión.

Para 2016, Videgaray dijo que el gobierno blindó los ingresos petroleros a un precio de 49 dólares por barril. Hoy la mezcla mexicana se ubica en 33 dólares por barril, añadió el funcionario.

Mientras tanto, Goldman Sachs advirtió el 19 de noviembre que existe un riesgo sustancial de un fuerte desplome en los precios del petróleo.

“El clima invernal más cálido en los próximos meses podría reducir la demanda de calefacción en Estados Unidos y Europa”, dijo. “Este sería el detonante para un ajuste en el mercado físico, presionando los precios del crudo hacia su costo de producción, que estimamos en cerca de 20 dólares por barril”, agregó el banco.

No obstante, Arabia Saudita dijo el 24 de noviembre que está listo para cooperar con los países integrantes de la OPEP y con los que no pertenecen al cártel para conseguir la estabilidad del mercado petrolero, después de que éste cayera de 100 a poco más de 50 dólares por barril durante el segundo semestre de 2014.

PEMEX PROCESARÍA LA MENOR CANTIDAD DE PETRÓLEO DESDE 1990

La petrolera mexicana Pemex procesaría en 2015 la menor cantidad de barriles de crudo por día en los últimos 25 años, según documentos vistos por la agencia Reuters, en medio de una serie de paros y accidentes que han golpeado la actividad de sus refinerías. De acuerdo con datos contenidos en los documentos, Pemex procesaría en sus seis refinerías 1,092 millones de barriles por día (bpd), la cifra más baja desde que se tienen registros públicos en 1990. En lo que va del 2015 la empresa ha refinado incluso menos de lo proyectado para el cierre del año: 1,058 millones de bpd, de acuerdo a sus cifras. “La razón de la disminución en el proceso de crudo es principalmente que algunas plantas de las refinerías han estado paradas por la rehabilitación de las mismas para la producción del diesel de ultra bajo azufre”, dijo la agencia.

10 | energíahoy | DICIEMBRE 2015

MINERÍA Mi

Presentan ideas para ejercer recursos de nuevo impuesto

Los comités de los 24 estados con actividad minera del país se reunieron en la sede de la Secretaría de Desarrollo Territorial y Urbano (Sedatu) de la ciudad de México, para presentar sus proyectos de obras de infraestructura que realizarán con el impuesto especial a la minería.

El director de Minas y Parques industriales de Zacatecas, Juan de Dios Magallanes Quintanar, adelantó que en dicha reunión harán una revisión puntual sobre los proyectos de cada municipio minero, es decir, que cada proyecto cumpla con las características establecidas para recibir los recursos.

Entrevistado en el marco del Quinto Simposium de Seguridad, refirió que dicha contribución especial forma parte de la reforma fiscal.

Se trata de un impuesto a la extracción y producción de 7.5% para los minerales base, antes de utilidades y 0.5% adicional para oro, plata y platino, puntualizó Magallanes Quintanar.

Agregó que también se incluye el aumento de 50% en derechos por hectárea que ya pagaban por concesiones no exploradas o explotadas. Para que los municipios obtengan recursos, explicó, se integra un Comité de Desarrollo Regional para las Zonas Mineras.

“Es un impuesto que recauda la Secretaría de Hacienda y lo distribuye a los estados donde hay actividad minera. Son 24 estados los beneficiarios con este impuesto minero; el total de impues-

ALCANCE

612 municipios del país deberán recibir algún beneficio del impuesto minero

tos se distribuye a los municipios, donde hay esa actividad: 30% a la federación, 20% a los estados y 50% a los municipios”.

En este contexto, indicó que Zacatecas es el estado que registra mayor recaudación por ese impuesto y en este año suman 440 millones de pesos.

Expuso que a través de los citados comités tienen que presentar proyectos de infraestructura en cinco rubros: alumbrado público, centros escolares, caminos, obras que preserve la naturaleza y cuerpos de agua. Al mismo tiempo, que dichos planes impacten en la movilidad urbana, correspondiendo a la Sedatu aprobarlos y canalizar el dinero, según Magallanes.

MINERÍA EN MÉXICO TIENE PRIMERA DESINVERSIÓN EN UNA DÉCADA

La inversión extranjera en extracción minera en México presentó una desinversión de 16.8 millones de dólares en los primeros nueve meses de 2015, la primera vez que sucede en 10 años, según datos de la Secretaría de Economía. De enero a septiembre de 2014, las inversiones se ubicaron en 2 mil millones de dólares, pero este año fueron de -16.8 millones de dólares. Especialistas explicaron que esta situación es por la caída en el valor de metales que se extraen en México, como el oro y la plata, así como por cambios en la ley fiscal que aumentan los costos de sus operaciones. “Tenemos cuatro años seguidos de disminución de precios de oro y plata. ”, dijo Octavio Alvídrez, CEO de la minera Fresnillo.

12 | energíahoy | DICIEMBRE 2015

FOTO: ARCHIVO

GAS Ga

GE dará servicio a planta de TECHGEN en México

GE Power Services aseguró órdenes de servicios por más de 310 millones de dólares para tres plantas energéticas en Latinoamérica, las cuales buscarán impulsar la eficiencia y confiabilidad de instalaciones nuevas y existentes que estarán a la par de la demanda energética local. Los últimos acuerdos cubren una nueva planta energética en construcción en México, así como instalaciones existentes en Chile y la isla de Trinidad y Tobago.

“Estamos complacidos de haber sido seleccionados para proveer servicios de mantenimiento a largo plazo para la nueva planta energética de TECHGEN en México, la cual resalta la fe que estas empresas tienen depositada en nosotros, para proteger sus significativas inversiones en nuevas plantas energéticas”, comentó Ramón Paramio, director general de GE Power Services en Latinoamérica.

“Mientras tanto, nuestros proyectos en Chile y Trinidad y Tobago ilustran las eficiencias vitales que estas empresas obtienen tras modernizar sus viejas plantas energéticas, una tendencia creciente en la región con que se podrán hacer a las plantas antiguas más eficientes en el aspecto energético, así como incrementar su flexibilidad en lo que se refiere a combustibles. Ambos proyectos servirán como modelo para otras empresas en Latinoamérica y el Caribe, las cuales operan flotas de turbinas de gas más maduras”.

IBERDROLA Y GE CONSTRUYEN TURBINAS DE GAS EN ALTAMIRA

Iberdrola Generación México, grupo empresarial enfocado en la producción, distribución y comercialización de energía, ha seleccionado dos turbinas de gas 6F.01 GE, así como los servicios de mantenimiento a largo plazo para dos nuevos proyectos de cogeneración en México. Una de las nuevas plantas se encuentra en Altamira, en Tamaulipas, y la segunda en San Juan del Río en Querétaro. Dichos proyectos contarán con una capacidad combinada aproximada de 100 Megawatts (MW), equivalente a la energía necesaria para abastecer a 500 mil hogares mexicanos. La cogeneración, o producción combinada de calor y energía, es la producción simultánea de electricidad y calor. El vapor que se forma durante la generación de electricidad es utilizado para producir calor.

TECHGEN en México

A GE se le otorgó un acuerdo de contrato de servicio a largo plazo con el Grupo TECHINT para proveer mantenimiento a largo plazo a tres turbinas de gas modelo 7FA.05 y las turbinas de vapor asociadas D11, las cuales se están instalando en la nueva planta energética TECHGEN, una planta de ciclos combinados de gas natural ubicada en la región de Pesquería en el estado de Nuevo León.

Tenaris, Ternium y Tecpetrol International se encuentran construyendo en conjunto la planta energética de 850-900 MW con lo que se reducirán los costos de electricidad de las respectivas operaciones industriales de Tenaris y Ternium en México.

“En México, donde el Gobierno federal se ha embarcado en una ambiciosa campaña para reformar su sector energético y apoyar las inversiones para nuevas producciones de energía e infraestructura en transporte, la avanzada tecnología de generación de GE y sus capacidades de servicios para plantas energéticas, nos ayudarán a optimizar nuestras plantas energéticas”, comentó Humberto Fernández, líder de Proyecto para Grupo Techint.

“El acuerdo con GE nos ayudará a asegurar a largo plazo la confiabilidad de la planta energética TECHGEN, que proveerá de energía más confiable y de menor costo, apoyando así las instalaciones industriales de Tenaris y Ternium”.

Se espera que la planta comience operaciones comerciales en el último trimestre del 2016.

14 | energíahoy | DICIEMBRE 2015

ELECTRICIDAD Eaton muestra su poder en Junta de Distribuidores

Enfocado en el sector eléctrico e industrial, donde ha mostrado una gran fortaleza a través de más de 50 años de presencia en México, Eaton, de acuerdo a Luis Triay, director de Mercadotecnia y PLM de Power Distribution, se acerca cada vez más a su visión de ser la compañía en el país más admirada en sus respectivos mercados.

Un argumento válido en ese sentido, informó Isaac Rivera, Director de Mercadotecnia de Eaton Crouse-Hinds, es su crecimiento acumulado del 8.7 CARG del 2012 al 2015, arriba del promedio logrado en el sector Eléctrico en el mismo periodo, a pesar de la volatilidad de los mercados internacionales y los altibajos de la economía. Con ello logró un récord de ventas en 2015 y espera en el 2016 un crecimiento adicional del 10% en la Mezcla de Mercados que hoy Eaton atiende.

¿QUÉ ES LA DIVISIÓN ELÉCTRICA DE EATON?

La división eléctrica de Eaton es líder global en la distribución de energía y protección de circuitos; protección y respaldo de energía; control y automatización; iluminación y seguridad; soluciones y dispositivos de cableado estructural; soluciones para entornos difíciles y peligrosas, y servicios de ingeniería. La organización ofrece soluciones globales para responder a los retos o desafíos de la administración de energía eléctrica más importantes de la actualidad. Eaton es una compañía de administración de energía que en 2014 logró ventas de 22.6 mil millones de dólares. Ofrece soluciones de eficiencia energética que ayudan a sus millones de clientes en el mundo a gestionar con eficacia las energías eléctrica, hidráulica y mecánica de manera más eficiente, segura y sostenible. Cuenta con 103 mil empleados y vende sus productos en más de 175 países

Durante la Primera Junta Nacional de Distribuidores Eléctricos de la compañía que se llevó a cabo en la Ciudad de México, ambos directivos coincidieron en señalar que con una estrategia hoy en día dirigida a la fusión de su amplio portafolio de marcas así como convencidos en el poder y la fuerza de “un solo Eaton”, la empresa “seguramente” consolidará su presencia en el país.

Y es que la organización tiene la oferta más completa de productos en el Sector Eléctrico y con Presencia en los Sectores y ramos Aeroespacial, Hidráulico, Filtración y Automotriz, informaron los directivos, actualmente Eaton México tiene 18 plantas de manufactura en el País y genera más de 12mil 800 empleos en el país representando el 13% de la Plantilla Mundial de Eaton en el Mundo y las plantas en México que representan el 6% del Total de Plantas en el Mundo.

Respecto a las perspectivas y oportunidades para la empresa, sus socios comerciales y los Distribuidores Eléctricos, y de acuerdo a datos de los especialistas mundiales, para el 2050 habrá un aumento de 60% en la demanda global de energía en edificios, 600% más de incremento en el mercado global de iluminación LED para 70% en la demanda del petróleo para el 2040 y 70% en la demanda de Alimentos para el 2050, todos son oportunidades grandiosas para los sectores que Eaton atiende.

Estas condiciones de mercado reforzaran sin duda, la Misión de Eaton en cuanto a Proveer Soluciones de Gestión de Energía Seguras, Confiables y Sustentables a sus clientes en el mundo.

El desarrollo de nichos de la construcción, el industrial (automotriz, manufactura y aeroespacial), renovables, utilities y el de petróleo y sas, sentenciaron, serán claves para su expansión, por ello la empresa invirtió 15 millones de dólares en los últimos dos años.

En este evento se contó con la participación y Conferencia de Carlos Valdez, director de tres plantas de Eaton en Reynosa, Tamaulipas, quien habló de la trascendencia de “Interacción Efectiva Generacional”, ya que en grandes compañías como la de Eaton y también en las empresas de sus distribuidores, hoy están conviviendo cuatro generaciones siendo clave para las empresas el desarrollo del Talento joven y la Experiencia actual. “Ambos son importantes para las organizaciones porque impulsan de manera permanente la innovación y la eficiencia en la cadena de valor”.

16 | energíahoy | DICIEMBRE 2015

El

Sener reconoce el trabajo de Francisco Salazar y de la CRE

En el marco de la inauguración del foro “20+1 CREando confianza”, para conmemorar el 21 aniversario de la creaci ón de la Comisión Reguladora de Energ ía (CRE), el titular de la Secretaría de Energía (Sener), Pedro Joaqu í n Coldwell, destacó que los órganos reguladores fortalecidos como la CRE, constituyen unos de los ejes primordiales de la Reforma Energética, tanto porque vigilan el funcionamiento eficiente de los novedosos sistemas de gestión en materia de hidrocarburos, y electricidad, como porque son garantes de la transparencia, rendición de cuentas, certidumbre y piso parejo para todos los participantes en los nuevos esquemas mexicanos de energ ía.

En este sentido, el titular de la Secretar ía de Energ ía (Sener) expuso que el objetivo de la nueva CRE es promover el desarrollo eficiente del sector, al impulsar la sustentabilidad mediante el uso creciente de las energ ías limpias en la matriz energética, para que la regulación asegure que lso participantes reciban las señales co-

rrectas en materia de transparencia, certidumbre en los mercados y confiabilidad en el suministro.

Asimismo, Joaquí n Coldwell dijo que a 21 a ños de su creación, el pa í s cuenta con una CRE sólida y madura, para hacer valer su mandato constitucional y reconoció el liderazgo del Maestro Francisco Javier Salazar Diez de Sollano, Comisionado Presidente de la CRE, como motor de cambio dentro de la institución y un aliado constructor de la Reforma Energética.

Por su parte, Salazar Diez de Sollano, asegur ó que el alto grado técnico de conocimiento en los temas que le ata ñen a la Comisión, sirvieron de pilar en el estructuración del nuevo mercado energético nacional.

Al evento se dieron cita los principales l íderes en materia energética, tanto del sector privado como de gobierno, quienes compartieron experiencias y conocimientos entorno a la industria eléctrica e instrumentos de regulación.

A quién seguir:

Mochila Solar @EnergiaContigo

Cuenta de la empresa mexicana Lumos creadora de una mochila solar.

CRE da primer permiso del Mercado Eléctrico Mayorista

En sesión ordinaria, el Órgano de Gobierno de la Comisión Reguladora de Energ ía (CRE) aprobó en diciembre el primer permiso de suministro calificado del Mercado Eléctrico Mayorista (MEM), a la empresa Energ ía Buenavista S. de R. L. de C. V.

“Es un hito importante en la implementación de la Reforma Eléctrica, ya que se trata del primer permiso de suministro de servicio calificado que es pieza fundamental para impulsar la competencia, para servir de manera libre a grandes consumidores o consumidores calificados”, expuso el Comisionado Marcelino Madrigal Mart í nez ante los dem á s miembros del Órgano de Gobierno.

El objetivo de este permiso es ofrecer energ í a eléctrica en un régimen de competencia a los usuarios calificados que así lo requieran por parte de Energ í a Buenavista, para lo cual fungir á como su representante ante el MEM.

Con dicho permiso, Energ ía Buenavista podr á satisfacer las necesidades de energ í a elé ctrica y productos asociados de los usuarios calificados con quienes suscriba contrato, considerando que en todo momento deberá cumplir con las obligaciones que la nueva regulación exige a centros de carga, como es, por ejemplo, la acreditación de Certificados de Energ ía Limpia (CELs).

En el marco de la Reforma Energética, y con la entrada en operación del MEM, la figura del Suministrador del Servicio Eléctrico adquiere un papel relevante en la industria eléctrica, especí ficamente en el segmento de la comercialización. Es en el suministro calificado donde se dar á el primer gran impulso a la competencia que busca la Reforma Energética, clave para que las empresas mexicanas tengan acceso a energ í a eléctrica a mejores precios que los actuales, reduzcan sus costos y mejoren su competitividad.

ACCIONA CONSTRUIRÁ UNA RED ELÉCTRICA EN MÉXICO POR 85 MILLONES

El grupo constructor y energético español Acciona ha sido seleccionado por la Comisión Federal de Electricidad (CFE) de México para diseñar y construir una red eléctrica de 117 kilómetros por 90 millones de dólares (85 millones de euros). La nueva red eléctrica, asignada a Acciona Infraestructuras México, transportará la energía generada en la central de ciclo combinado (gas) de “Empalme II” hasta los estados de Sonora y Sinaloa. Éste es el primer proyecto de construcción de una red eléctrica en México asignada a Acciona por la CFE. La infraestructura será diseñada y construida por Acciona Instalaciones México, Acciona Ingeniería y Acciona Industrial. La red de transmisión, que entrará en operación a finales de 2017, constará de 117 kilómetros de líneas eléctricas de alta tensión y cuatro subestaciones. Guillermo Jiménez, director general de Acciona Infraestructuras México, ha señalado que esta obra contribuirá a satisfacer la creciente demanda de energía eléctrica en el noroeste del país.

18 | energíahoy | DICIEMBRE 2015

Lanzan Subasta Eléctrica; abarca certificados de energías limpias

Autoridades del sector energético mexicano anunciaron la Primera Subasta del Mercado Eléctrico mexicano y del funcionamiento de los Certificados de Energías Limpias (CELs), que iniciará operaciones en enero de 2016 y los generadores podrán vender su producción y los usuarios calificados adquirirla a mejores precios.

Durante su intervención, el titular de la Secretaría de Energía (Sener) detalló que los CELs son herramientas que creó la Reforma Energética, para impulsar la transición del sector energía de México hacia un futuro más amigable con el medio ambiente.

Pedro Joaquín Coldwell indicó que durante el año inicial, la Sener supervisará que el mercado eléctrico opere bajo las mejores prácticas de la libre competencia y posteriormente, la Comisión Reguladora de Energía (CRE) asumirá esta tarea, y en todo el proceso, el Instituto Politécnico Nacional (IPN) apoyará en dichas funciones.

Además, el Secretario de Energía expuso que el nuevo sistema eléctrico se reflejará en mayores inversiones, empleos, tarifas más accesibles para los hogares y para las industrias y oportunidades de desarrollo para las empresas.

Por su parte, el director General de la Comisión Federal de Electricidad (CFE), Enrique Ochoa Reza, destacó que las subastas de largo plazo que se lanzan el día de hoy son muy relevantes para la CFE ya que participará en ellas en dos capacidades: por un lado, será generador y como suministrador de energía eléctrica.

Ochoa Reza detalló que, como generador, la CFE competirá con otras empresas en igualdad de condiciones y tendrá que ofrecer sus productos al menor costo posible, a fin de tener éxito en las subastas y como suministrador, la CFE deberá tomar las ofertas de mejor precio, para seguir reduciendo los costos de su servicio de energía eléctrica.

El titular de CFE agregó que, en esta Primera Subasta, la CFE tiene previsto adquirir entre 4 y 6 millones de Certificados de Energías Limpias por año; para avanzar en el cumplimiento de las metas establecidas para 2018.

El subsecretario de Electricidad, César Hernández, explicó que las subastas son un instrumento que asegurará que el país cumpla los objetivos del Programa de Desarrollo del Sistema Eléctrico Nacional (Prodesen), entre los cuales está contar con energía eléctrica a menor costo.

ALTERNATIVAS ANES pide reglas parejas de generación para Pymes

La Asociación Nacional de Energía Solar (ANES) solicita al gobierno federal una política pública, que promueva la participación de pequeñas y medianas empresas en la generación de electricidad solar con reglas claras, justas e igualitarias para los actores en las energías renovables, que permita detonar el mercado solar en México.

Es primordial que en la Ley de Transición Energética (LTE) quede refrendada la medición neta de energía o net metering, banco de energía, así como impulsar la generación distribuida en el lugar de consumo y establecer metas claras para cubrir los compromisos en energías renovables.

Respecto a la generación distribuida, en los últimos años el número de usuarios residenciales con sistemas fotovoltaicos ha crecido sustancialmente. En 2007 se registró el primer contrato de interconexión, 2008 creció a 9, 2009 se incrementó a 45, 2010 el número se elevó a 231, 2011 fueron 671, 2012 se registraron 1,988 contratos en 2013 la cifra ascendió a 4,620, 2014 cerró con 9,016 contratos de interconexión de

EL

INICIO

En 2007 se registró el primer contrato de interconexión residencial. En 2015 sumarían 16 mil.

pequeña y mediana escala; lo que significó una capacidad instalada de 61 mil 896 KW.

Las proyecciones para 2015 estiman, que la Comisión Federal de Electricidad (CFE) registré más de 16 mil contratos, lo anterior debido a las facilidades de interconexión con la red y el intercambio de energía contabilizado por un medidor eléctrico bidireccional; por ello ANES espera que se mantenga estos mecanismos en la Ley para el Aprovechamiento de Energías Renovables y el Financiamiento de la Transición Energética.

Cabe mencionar que en México existen más de medio millón de usuarios de Tarifa de Alto Consumo (DAC); es decir techos donde se puede instalar un sistema fotovoltaico para generar su propia electricidad. Y cerca de tres millones de comercios; así como 250 mil instalaciones industriales, que pueden ser usuarios de sistemas generadores de energía solar con capacidades por debajo de los 500 kilowatts.

Otro tema pendiente en la LTE es la demanda facturable y el reconocimiento de la cogeneración como energía limpia.

MEXICANO DISEÑA MOCHILA SOLAR

Evaristo Amaro es el fundador de Lumos, una startup mexicana que mejoró la tecnología que usan los paneles solares para adaptarla en mochilas y así cargar dispositivos, como celulares. “Hemos mejorado la tecnología y la integramos en mochilas, a través de celdas flexibles y un circuito de carga patentado”, explicó Amaro. Pese a que ya existen en el mercado algunas mochilas que integran esta tecnología, la ventaja de la desarrollada por el mexicano es que en su exterior incluye una celda solar flexible, la cual permite que ésta sea cómoda de usar, ligera y resistente. La mayor innovación es una batería que integra un circuito de carga por goteo, que fue desarrollado y patentado por Amaro.

20 | energíahoy | DICIEMBRE 2015

Al

FOTO: ENEL

Iberdrola inaugura parque eólico en Puebla

La compañía eléctrica española Iberdrola inauguró el parque eólico Pier II en Puebla, tras una inversión de cerca de 130 millones de dólares que le permiten afianzar su potencial energético y crecimiento en el país.

“(La planta) es un hito más en nuestra apuesta por México tanto en el área de energías renovable como de otras fuentes eficientes de energía térmica”, dijo el presidente de la firma, Ignacio Sánchez Galán, durante la inauguración de esta instalación en el municipio de La Esperanza.

El presidente destacó que esta instalación “sintetiza el modelo empresarial” de la compañía, que apuesta por las energías limpias y la sostenibilidad energética utilizando las tecnologías “más avanzadas”, a la vez que busca el desarrollo y la creación de empleo en la regiones donde trabaja.

En el evento también participó el Secretario de Energía, Pedro Joaquín Coldwell, quien destacó que, en los 18 años de presencia de la firma española en la nación, Iberdrola “ha acompañado al país con diversos proyectos de infraestructura” que se suman a “los procesos de transición energética y diversificación económica regional”.

De hecho, puntualizó, Iberdrola es ya la primer empresa privada en producción de energía en México y la segunda tras la Comisión Federal de Electricidad (CFE).

El desarrollo de esta nueva infraestructura, cuya construcción arrancó en octubre 2014 junto al socio local Mabe, ha supuesto una inversión de unos 130 millones de dólares y suministrará energía renovable a 25 mil hogares. Además, evitará la emisión a la atmósfera de unas 55 mil toneladas anuales de CO2.

Pier II tiene una potencia instalada de 66 Megawatts (MW), si bien no se descarta una futura ampliación del mismo, con capacidad para llegar a los 360 MW.

La instalación se ha convertido en el quinto parque eólico de Iberdrola en México, tras la puesta en marcha de La Ventosa (102 MW), La Venta III (102 MW), Bii Nee Stipa (26 MW) y Dos Arbolitos (70 MW).

Con su entrada en funcionamiento, la capacidad eólica de Iberdrola en México alcanza 366 MW, prueba del interés de la española en el país y en las energías limpias.

El parque cuenta con 33 aerogeneradores de 2 MW de potencia unitaria y una altura de buje de 78 metros.

NOTAS DEL INFRAMUNDO MIRIAM GRUNSTEIN

SIN ÁNIMO DE EMPAÑAR SUS ILUSIONES, ES NECESARIO ALERTAR A LOS PRIMERIZOS [NUEVAS EMPRESAS PETROLERAS] A UN MANOJO DE REALIDADES, CON LAS QUE TENDRÁN QUE VIVIR SIMPLEMENTE PORQUE ASÍ ES ESTO DE SER OPERADOR DE EXPLORACIÓN Y PRODUCCIÓN.

pañar sus ilusiones, es necesario alertar a los primerizos a un manojo de realidades, con las que tendrán que vivir simplemente porque así es esto de ser operador de exploración y producción.

En primerísimo lugar, hay que asumir que este es una actividad de riesgo que debe asumir enteramente la empresa operadora. Aquí ya no le estarán prestando servicios a Pemex ni podrán recibir un peso si no tienen la fortuna de encontrar un solo pie cúbico o un barril comercial. En suma, están solos en la medida en que papá gobierno no tendrá por qué sacarlos del hoyo si es que ahí meten las patas.

Se acerca el fallo de la fase tres de la Ronda Uno e imagino que, esta vez, el ambiente será vernáculo. Decenas de pequeñas empresas petroleras nacionales participarán en la primera licitación hecha, si bien no para ellas, al menos hecha para que ellas puedan participar. Ya imagino el lugar donde se van a anunciar las ofertas y los ganadores. Decenas de ingenieros emigrados de Pemex irán a probar su suerte, a ver si logran hincar el taladro en la tierra que contiene el hidrocarburo nacional. Por las razones exactamente opuestas, el fallo de la fase tres y el fallo de la licitación de aguas profundas podrían ser los más interesantes y divertidos. El de la fase tres porque seguramente se tratará de un circo de enanos; el de aguas profundas porque podría ser una lucha de gigantes. Como están las cosas, esperemos que ambas estén muy concurridas.

La fase tres, en la que se licita más de una veintena de campos terrestres de crudo y gas, en los estados de Chiapas, Tabasco, Veracruz, Tamaulipas y Nuevo León seguramente será taquillera, más que nada porque las empresas (con sus excepciones) no cuentan con una cartera internacional de proyectos –más que nada–porque acaban de nacer. Y ésta es su oportunidad para probar sus colmillitos en nuestro subsuelo. Sin embargo, y sin ánimo de em-

Miriam Grunstein. Es criatura del inframundo, donde escribe libros y artículos sobre el sector energético, y además es consultora de empresas energéticas chicas, medianas y gigantes, públicas y privadas. De igual forma es académica asociada del Centro México del James Baker III de Rice University y profesora externa del Centro de Investigación y Docencia Económicas. El tiempo que le queda libre, si les es posible, anda con sus perras y a caballo.

mgrunstein@brilliantenergy.com.mx

En segundo, están solos en el riesgo pero no en la responsabilidad. Tengan presente que el recurso que explotarán, si tienen la suerte de hallarlo, es público. ¿Qué significa esto? Que le deben al estado contraprestaciones que tendrán que ser pagadas aunque les duela; que no pueden iniciar, suspender o demorar las operaciones cuando gusten, que tendrán que cumplir con planes y programas para sacar esta riqueza de forma segura y eficiente.

En tercer lugar, en orden más no en importancia, tengan muy presente que si bien están solos en el riesgo, físicamente no lo están. Un campo terrestre está , valga la redundancia, en la tierra. Y en la tierra hay personas, animales y plantas que están vivos. De las personas, podemos decir sin miedo a equivocarnos que tienen derechos y que, aunque la Ley diga que la industria es de utilidad pública, tienen que respetarlos; que hay tratados internacionales que los obligan a realizar consultas públicas, aunque les pese; que deben acostumbrarse a la idea de que obtener una licencia social es tan o más importante que un contrato licencia. De los animales y plantas tan sólo quisiera hacer un llamado a que su conciencia debe funcionar con independencia de la eficacia de las autoridades ambientales. Si las empresas internacionales ya se tocan el corazón por el medio ambiente, sería

22 | energíahoy | DICIEMBRE 2015

Lo que las nuevas empresas petroleras mexicanas deben saber… pero tienen miedo de preguntar

terrible que las empresas mexicanas (por tener prácticas mucho menos consolidadas) fueran las responsables de decimar nuestra biodiversidad. En sus manos está borrar la mala reputación de las empresas mexicanas que se dedican a labores extractivas. ¡Hagan Patria y salven no solo un jaguar sino miles!

Más que nada, no olviden que abren una nueva era de la industria petrolera de este país; que están cortando la brecha como los primeros petroleros privados mexicanos; que cargan en una parte importante con la reputación de la reforma;

que no solo el gobierno, sino los mexicanos que creemos en la participación privada, estaremos muy pendientes de su desempeño, ya sea para celebrar el arranque de una nueva era o para señalar sus errores, o sus atrocidades. Que quede claro que no merecen mayor laxitud por ser empresas mexicanas, ni el Derecho así se los concede. En cambio, sí tienen una responsabilidad social mucho mayor porque lo son. Los que los tenemos en la mira estaremos atentos a que dejen mucho más para este país que puros hoyos en la tierra.

COLUMNA INVITADA ADALBERTO PADILLA LIMÓN

Resolviendo las barreras de la eficiencia energética

MUCHAS DE LAS BARRERAS QUE HOY EXISTEN EN MÉXICO EXISTIERON EN PAÍSES DESARROLLADOS Y FUERON RESUELTAS CONVIRTIENDO A LA EFICIENCIA ENERGÉTICA UN MECANISMO HABITUAL PARA REDUCIR LA FACTURA ENERGÉTICA Y LAS EMISIONES DE CO2

Con el fin de que cada vez haya una mayor conciencia de la eficiencia energética (EE) y abogando por la innovación y creatividad de los participantes en ella, quiero aprovechar este mes para exponer un análisis, nada nuevo, sobre las barreras que existen para que este mercado de la EE se desarrolle.

Muchas instituciones vinculadas a la energía y al medio ambiente, tanto nacionales como internacionales, han realizado estudios para delimitar cuales son los obstáculos para que la eficiencia energética se desarrolle en México. Los tenemos claros, no hay mucho que indagar o investigar, solo basta la iniciativa y voluntad de los actores relevantes para resolverlos y abatirlos, desarrollando instrumentos y esquemas creativos.

Uno de los estudios mas reconocidos en este respecto fue “Empresas de Servicios Energ é ticos (ESCO), Perspectivas y Oportunidades en M é xico”, mismo que fue elaborado por la Comisión Nacional para el Uso Eficiente de la Energía (Conuee) con la colaboración de GIZ en el 2012. Sobre el mismo tomo algunas ideas para enumerar estas barreras claramente identificadas. No es el único estudio, tanto el IFC (Banco Mundial) y el Banco Interamericano de Desarrollo (BID) han elaborado periódicamente análisis al respecto. En lo referente a poner manos a la obra para resolver esta ineficiencia en este mercado y como ejemplo, hoy mismo existe un esfuerzo del gobierno danés y el BID para vencer estas barreras con un

enfoque multi-variable; es decir, proponiendo mecanismos para la parte financiera, técnica, jurídico y cultural. Por lo interesante del tema y por las próximas conclusiones que se obtendrán en este esfuerzo, dedicaré en próximos meses a platicar sobre esta iniciativa en donde México es una de las plataformas para demostrar que el financiamiento en eficiencia energética es viable y replicable. Es importante destacar que mucha de las barreras que hoy existen en nuestro país, o incluso en nuestra región latinoamericana, existieron en países desarrollados y que fueron resueltos convirtiendo a la eficiencia energética hoy como un mecanismo habitual para reducir la factura energética y las emisiones de CO2 tanto en el sector industrial, comercial, gobierno y residencial.

Podemos clasificar estas barreras en tres rubros:

1. Barreras estructurales, muchas de ellas referidas a la propia concepción técnica que implica la eficiencia energética o de la legislación o normativa que les aplica.

2. Barreras financieras, relacionadas a la disponibilidad de capital para afrontar proyectos de eficiencia energética y el riesgo existente o percibido en ellos.

3. Barreras de información, que implica un desconocimiento de las bases de la eficiencia energética en los participantes en el mercado, llámese industriales, proveedores, instituciones financieras y el propio gobierno.

Sin querer hacer una enumeración exhaustiva de estas barreras, me gustaría plasmar a mi juicio las mas relevantes:

Modelos bancarios rígidos que obligan a los proyectos a ser vistos como créditos ordinarios. Lo anterior en parte porque la

24 | energíahoy | DICIEMBRE 2015

Adalberto Padilla. Actualmente es socio de Tecener y consultor en la estructuración de proyectos de eficiencia energética. apadilla@tecener.com.mx

banca no cuenta con equipos técnicos que le soporten en la validez de estructuración de proyectos y que estructurar esquemas de “project finance” podría ser oneroso. Será un logro que la banca reconozca como garantía el propio proyecto por ejemplo.

Poca estadística de proyectos de eficiencia energética. Esto hace que la percepción de riesgo sea mayor y en esa medida exista un incremento de tasas de financiamiento o resistencia para participar en este tipo de proyectos.

Poca cultura de eficiencia energética. Los industriales, empresarios y funcionarios de instituciones desconocen los mecanismos de eficiencia energética y los ven como proyectos complicados o riesgosos. Por el lado de la oferta, los fabricantes de equipos no utilizan como estrategia comercial los ahorros energéticos que los proyectos podrían generar.

Costos de transacción elevados. Muchos de ellos asociados a gastos administrativos de los contratos, costos de mediciones, costos de auditorías energéticas preliminares, etcétera.

Estandarización y dominio de sistemas de medida y verificación (MR&V). Aunque existen metodologías MR&V en el mercado, no existe una práctica estándar para su utilización. Existen discusiones en el nivel de detalle que se requiere para aplicarlas.

Árbitros técnicos. Hoy hay escasez de instituciones con un grado de acreditación tal que funjan como árbitros en la estimación de eficiencia energética y los ahorros que ella conlleva. Esto ayudaría a que los actores entraran tranquilos a proyectos sabiendo que hay una tercera parte que imparcialmente defina la razonabilidad del cálculo del ahorro.

Inexistencia de instrumentos financieros que garanticen el desempeño. No se ha

desarrollado el mercado de productos de cobertura que permitan garantizar a instituciones financieras y usuarios de energía ante el incumplimiento del ahorro. La existencia de este tipo de instrumentos fomentaría el desarrollo de proyectos de eficiencia energética.

Pocas empresas de servicios energéticos en el mercado. Actualmente existe un número reducido de empresas de este tipo que cuenten con un historial de proyectos que les acredite ante sus clientes potenciales. Las empresas ESCO (Energy Service Companies) son incipientes en México.

Incentivos prácticamente inexistentes hacia las empresas e instituciones que desean emprender proyectos de eficiencia energética. No existen mecanismos que fomenten el desarrollo de la eficiencia energética premiando a las empresas que contribuyan a la mejora ambiental y que deseen modernizar sus instalaciones para optimizar el consumo energético.

Es muy importante enfatizar que estas barreras conviven entre sí; es decir, para eliminar una de ellas se tendrá que resolver al mismo tiempo muchas otras. Es el caso que para querer disminuir el riesgo percibido (barrera financiera) deben existir protocolos de medida y verificación razonables (barrera estructural) y los industriales deberán saber la existencia de los mismos (barrera de información). Esto por citar un ejemplo.

La tarea no es sencilla pero también debemos de reconocer que dista de ser imposible. Veamos como países europeos y norteamericanos han resuelto el reto de la eficiencia energética y aprendamos que una vez eliminados estos obstáculos, el mercado ha detonado desarrollando interesantes perspectivas en sus actores.

DICIEMBRE 2015 | energíahoy | 25

CAVILACIONES MATERIALES OCTAVIO LARA

El concepto de reincidencia en las multas por el incumplimiento del porcentaje de Certificados de Energías Limpias

A MAYORÍA DE RAZÓN, COMO DECIMOS LOS ABOGADOS, ¿HABRÁ REINCIDENCIA UNA VEZ QUE PAGUE LA MULTA DEL AÑO ANTERIOR, POR NO CUMPLIR EL AÑO SIGUIENTE?

plementación de la transición energética tenga en las Pequeñas y Medianas Empresas (Pymes), en esta ocasión quiero cavilar sobre la que considero incide más en la cartera de todos: la multa. Lo anterior, dejando de lado la discusión de unos y otros respecto de que el costo de transición puede ser entre el 1.33% en la tarifa y el 10% del costo del sistema o el que arguye se logre la meta de generación anual de energías limpias que permitirá que existan suficientes Certificados de Energías Limpias (CEL’s) en el mercado para cubrir la demanda de todos los participantes del mercado.

Nadie puede estar obligado a lo imposible. –Principio general de Derecho.

Aprovechando que en días pasados fue publicado por la Comisión Federal de Mejora Regulatoria (Cofemer) el anteproyecto de resolución por las que se expiden las disposiciones administrativas de carácter general para el funcionamiento del sistema de gestión de certificados y cumplimiento de las obligaciones de energías limpias, quise regresar sobre una tema que, desde su publicación en la Ley de la Industria Eléctrica, me causó inquietud estimado lector.

Si bien en mis pasadas entregas he estado insistiendo que debemos de tener cuidado en el impacto que el costo de la im-

Octavio Lara. Es un libre pensador, buzo apasionado que en su actividad profesional es Abogado de la Facultad de Derecho de la UNAM, con estudios de Maestría tanto de la misma universidad como por la George Washington University, en donde se especializó en Impuestos Internacionales. Su hiperactividad lo llevó a participar desde hace varios años en proyectos de energía principalmente en materia de renovables, siendo a la fecha asesor legal tanto del sector privado como público.

olara@laranavarrete.com.mx

En efecto lo que prevé este anteproyecto, que dicho sea de paso deviene desde la Constitución pasando por la Ley de la Industria Eléctrica, es que para incentivar la diversificación de la matriz de generación energética y en particular las energías limpias, todos los participantes del mercado eléctrico deberán de acreditar que un porcentaje de su energía anual proviene de fuentes de generación de energías limpias y en caso de no cumplir con éste tendrán que pagar una multa en proporción a su incumplimiento, que puede ir de 6 a 50 salarios mínimos por MW consumido. Así, la legislación vigente establece que para el 2018, primer año de aplicación de la disposición, la obligación será del 5% de la generación eléctrica del país elevada al año.

Entrando en materia, el numeral 4 de la resolución aludida establece un cuadro que en términos generales señala el monto de salarios mínimos aplicables por cada 25% de incumplimiento empezando en 6, 8, 10 y 12, respectivamente. Cuando el incumplimiento es por primera vez, duplicándose dice el documento y la Ley en caso de “reincidencia”. Este es el concepto que me causa inquietud, veamos por qué.

Sin complicarnos mucho la existencia podemos señalar que la reincidencia en

26 | energíahoy | DICIEMBRE 2015

nuestra legislación deviene de una larga tradición ahora encontrada en el Artículo 22 de nuestra Constitución, el cual establece en su parte conducente que están prohibidas las multas excesivas. Lo que implica que para que una multa cumpla con este principio constitucional, debe de adecuarse a las condiciones del infractor; es decir, la regla general debe de individualizarse para ser aplicada a la persona a sancionar. En este sentido, uno de los elementos para la individualización de la sanción es precisamente la reincidencia. Del latín incidere –“caer en” y el prefijo re “otra vez”–, lo entendemos como la repetición de una conducta o vicio.

Si bien es un concepto ampliamente reconocido en nuestro Derecho, considero que su mayor aplicación ha sido en materia penal, en la que mucha tinta a corrido en la exploración del concepto y limitación de sus alcances. Dentro de estas limitaciones por supuesto que están las temporales, es decir el tiempo que debe de pasar para que la conducta deje de tomarse en consideración para sancionar con mayor severidad al infractor. Así nuestro Código Penal prevé que dicho tiempo será el equivalente al de la prescripción de la pena, esto es el mismo tiempo que debe de transcurrir para que ya no se pueda castigar al sujeto por el acto o hecho cometido.

En este sentido, cómo debemos entender la multa que nos ocupa cuando señala a la reincidencia como un agravante de la infracción, es decir repetir la conducta a sancionar ¿en cuanto tiempo? Con mayor razón cuando la obligación impuesta para cumplir con el porcentaje de energías limpias es anual y al no establecer distinción en el término, se puede perfectamente interpretar como año calendario. Así, una interpretación aventurada puede ser que derivado del hecho que mi obligación es anual, no podría haber reincidencia pues

mi obligación inicia el 1 de enero y vence el 31 de diciembre y a partir del siguiente díaaño inicia una nueva obligación. A mayoría de razón, como decimos los abogados, ¿habrá reincidencia una vez que pague la multa del año anterior, por no cumplir el año siguiente?

Si bien le puede sonar extraño el planteamiento, sígame en esta idea: la propia disposición señala que el pago de la multa no exime al infractor del cumplimiento de la obligación. Esto es, tal y como lo dice el resolutivo TERCERO, si yo soy multado en el año 1 pago la multa y salgo al mercado a comprar los CEL´s podemos decir que de manera extemporánea pero he cumplido con mi obligación. Luego entonces si al año 2 incumplo nuevamente con la obligación, ¿tendría derecho a aplicarme la CRE el doble de la multa pagada en el año uno? Si bien en mi opinión no lo es, la realidad es que nadie hasta hoy lo sabe, pero le aseguro que estaré interesado de saber que opina el Poder Judicial al respecto, máxime que ya existen tesis aisladas en la corte que señalan que en materia penal, no es aplicable la reincidencia si la sanción impuesta por un delito anterior fue en dinero y ésta fue pagada.

Lo anterior, no lo hago con el afán de destruir un documento que sin lugar a dudas tiene sus méritos. Es más, hay que reconocer que la autoridad no busca la sanción per se, pues incluso la regulación en comento prevé un periodo de tres meses que tiene el obligado después de que ha sido notificado por la Comisión para enmendar su situación sin que aplique la sanción –ojalá el SAT pensara igual–. Pero recordemos que no hay legislación por buena que ésta sea, que pueda garantizar que los proyectos de generación considerados firmes hoy, estén en tiempo para garantizar que no falten CEL’s al mercado en su momento.

DICIEMBRE 2015 | energíahoy | 27

1 REINCIDENCIA. SI LA SANCIÓN IMPUESTA POR EL DELITO ANTERIOR FUE PECUNIARIA Y ÉSTA FUE CUBIERTA, ES IMPROCEDENTE AUMENTAR LA PENA EN TÉRMINOS DEL ARTÍCULO 87 DEL CÓDIGO PENAL PARA EL ESTADO DE VERACRUZ.

IDEAS CON BRÍO SANTIAGO BARCÓN

Dos parámetros más importantes que un bajo precio de electricidad: calidad y continuidad

EL GOBIERNO HA VENDIDO LA REFORMA ENERGÉTICA PROMETIENDO UNA REDUCCIÓN DE PRECIOS, MISMA QUE SE HA CUMPLIDO AFECTANDO SEVERAMENTE LAS FINANZAS DE LA CFE. OTROS PARÁMETROS TIENEN UNA MAYOR REPERCUSIÓN Y BENEFICIOS PARA EL PAÍS.

que en el corto plazo nos ha “beneficiado” la RE. Sirva como ejemplo que tan solo en Europa se estima en más de 150 mil millones de euros anuales (http://cdn.intechopen.com/pdfs/14957.pdf) y que en nuestro país, usando estos datos y extrapolando a nuestros entorno, equivaldrían a la mitad de la facturación de la CFE, unos 15 mil millones de dólares. Esto sin considerar que Europa es la zona mundial con mejor calidad de energía eléctrica lo que elevaría el valor de esta estimación

“Lo barato sale caro”. La sabiduría popular, con siglos de acumular experiencia, nos enseña que cuando adquirimos un bien o servicio de bajo costo, comparado con otros similares, representará un perjuicio económico al realizar un balance ya bien porque su desempeño es inferior o porque falla antes de tiempo.

Con la Reforma Energética (RE), la promesa de un menor precio se convirtió en una mantra que nos está costando miles de millones de dólares al año, mismos que ya pagaremos si ya bien no en tarifas eléctricas lo será en impuestos o en una mayor inflación por el déficit del gasto público. No nos olvidemos que la inflación es un impuesto disfrazado.

Cuestioné decenas de ocasiones el que fuese el único parámetro para medir el éxito de la RE y las respuestas se podrían resumir en: “Las encuestas nos indican que es lo que la gente quiere”. Triste el que se intente gobernar por la opinión pública y más aún el meterse en una callejón de muy difícil salida.

El costo de la mala calidad de energía eléctrica, incluyendo la falta de continuidad, es mayor que la reducción de tarifas con la

Santiago Barcón Es ingeniero eléctrico. Coautor del libro Calidad de la Energía. Socio de APQ en EUA www.apqpower.com y del Grupo Arteche. Presidente de la AMESCO. Combina su afición al vino con la comercialización en Vinsanto www.vinsanto.com.mx

Aún sin tener datos exactos, porque ni siquiera los medimos con rigurosidad, resulta evidente a todas luces que el costo que impone al cliente supera con creces la reducción de tarifas pero con la desventaja de que al no tenerse datos, ni su impacto, es una cifra etérea.

Es sorprendente el que en cualquier foro cuando pregunto a los asistentes si sus empresas cuentan con la certificación de calidad ISO 9001, una gran cantidad de manos se levantan.

A continuación les interrogo si miden a sus principales proveedores a lo que, al tener la certificación, resulta evidente lo hacen para luego plantearles: “¿Qué resultados tienen del que probablemente sea el más importante?: CFE”. En este punto el auditorio voltea para ver quién responde positivamente y, desgraciadamente, menos del 1% lo lleva a cabo.

Esto es de esperarse ya que en general negociar con monopolios resulta muy difícil y, por otro lado, no tenemos un enfoque a la productividad. Es imposible mejorar algo que no se mide.

Sin duda el panorama es desolador pero afortunadamente el cambio ya viene en camino. Como parte de las nuevas atribuciones que la RE otorga a la Comisión Reguladora de Energía (CRE), incluye el

28 | energíahoy | DICIEMBRE 2015

establecer parámetros que permitirán el medir y reportar el servicio que reciben los clientes de parte de los sistemas de transmisión y distribución.

Se encuentran plasmados en el documento, actualmente en consulta pública en Cofemer (http://www.cofemersimir. gob.mx/portales/resumen/39245), que se titula: «Disposiciones administrativas de carácter general en materia de acceso abierto y prestación de los servicios en la red nacional de transmisión y las redes generales de distribución de energía eléctrica». De la página 29 a la 44 propone, tanto para transmisión como para distribución, los criterios de eficiencia, calidad, confiabilidad, continuidad, seguridad y sustentabilidad del Sistema Eléctrico Nacional, que son conocidos como genéricamente Código de Red. En esto indicadores deben de medirse y reportarse así como establece los valores objetivo y los máximos permitidos. Además determina la forma en la que deberán de colocarse los medidores o registradores requeridos, mismos que ya no tienen forzosamente que ser la misma tecnología que la CFE tiene para llevar a cabo esta tarea.

Es un cúmulo de información pero mencionaré los que considero más relevantes. Iniciemos con transmisión, donde en primera instancia se evalúa la disponibilidad del sistema en cada una de las 9 áreas de transmisión en las que se encuentra dividida la CFE. El Cenace propondrá los parámetros y la CRE los aprueba, evalúa y supervisa, por lo que se podrán emitir los nuevos límites lo que invita a la mejora continua. También se medirá este mismo parámetro pero de cara al usuario en alta tensión aunado a los valores de tensión de suministro así como el tiempo de reanudación de servicio.

En Distribución mide los mismos rubros que en Transmisión, pero incorpora los valores del factor de potencia requerido fijándolos para periodos definidos de tiempo para un manejo adecuado en la red de distribución.

Un punto interesante resulta que gran parte de estos parámetros son similares a los usados en EU y basados en la norma IEEE 1366. Emplearemos en México los acrónimos en inglés por lo que SAIFI (Índice de frecuencia de interrupción promedio del sistema), SAIDI (Índice de duración promedio de interrupción del sistema) y CAIDI (Índice de duración de interrupción promedio al cliente) –que miden parte de los valores descritos con antelación– serán parte de nuestro léxico.

Por supuesto la CFE mide actualmente esto valores pero hay dos problemas, el primero es que no hay una completa uniformidad en los parámetros a medir y en segundo lugar, y de mayor impacto, parte de los bonos de desempeño están atados a estos valores por lo que el incentivo a reportar algo mejor que la realidad es muy alto. Con la CRE y el Cenace midiendo tendremos valores reales que nos permitirán vernos en el espejo.

Por supuesto esto contempla que tendremos que tener un manual de medición para las liquidaciones mismo que ya está en consulta pública: http://www.cofemersimir.gob.mx/portales/resumen/39372

Lo que no se mide no se controla, por lo que estas nuevas reglamentaciones son más que bienvenidas y una de las grandes ventajas que nos proporciona la RE. Hay más que el precio pero también es más difícil de instrumentar, ¿será acaso por lo que se tomó el camino más fácil aunque nos cueste más? Los resultados financieros de la CFE nos dan un indicio.

DICIEMBRE 2015 | energíahoy | 29

ENERGÍA Y PODER VÍCTOR RODRÍGUEZ PADILLA

Energías limpias, contaminación rampante

LA DEFINICIÓN DE “ENERGÍAS LIMPIAS” ES UNA NECESARIAMENTE A MODO Y POR LO TANTO FUNCIONAL A LOS OBJETIVOS ECONÓMICOS, POLÍTICOS, SOCIALES Y AMBIENTALES DE QUIENES DISEÑAN LAS POLÍTICAS PÚBLICAS

La Convención Marco de las Naciones Unidas sobre el Cambio Climático fue adoptada durante la histórica Cumbre de la Tierra que tuvo lugar en Río de Janeiro en 1992. Hasta ahora ha sido ratificada por 196 países. Desde entonces se han estado llevando a cabo reuniones bianuales para analizar los avances en las investigaciones y acordar medidas para proteger al planeta. En estos días y hasta el 11 de diciembre se realizó en París (hoy de luto), la Vigésima Primera Conferencia de las Partes (COP21) y la Décima Primera Conferencia de las Partes del Protocolo de Kyoto (CMP 11). El propósito fue llegar a un nuevo acuerdo internacional con la finalidad de mantener el calentamiento global por debajo de los 2 ºC. El Presidente Enrique Peña Nieto asistirá a la cumbre para confirmar que México se compromete a reducir en 22 por ciento las emisiones de gases efecto invernadero y en 51 por ciento las emisiones de “carbón negro”, un contaminante climático de vida corta. Esos resultados están previstos para 2030 y se miden con respecto a un escenario tendencial carente de medidas para combatir el cambio climático. El mandatario dirá que nuestro país podría comprometerse a una reducción más importante si la comunidad internacional adopta un acuerdo global que incluya mecanismos concretos, sustanciales y equitativos de ayuda a los países de medio y bajo desarrollo. En esas condiciones, la reducción de carbón negro y GEI en México podría llegar a 70 y 36%, respectivamente. Esas metas coinciden con la ruta planteada en la Ley General de Cambio Climático donde se plantea producir 50% menos misiones en 2050 que las registradas en 2000. Para conseguir ese resultado se

Víctor Rodríguez Padilla. Es profesor de la UNAM. Estudió Física en la Facultad de Ciencias de la UNAM y la maestría en Ingeniería Energética en la Facultad de Ingeniería de la misma universidad. Realizó el Doctorado en Economía de la Energía, en la Universidad de Grenoble, Francia, y realizó posdoctorados en Francia y Quebec.

www.energia.org.mx

energia123@hotmail.com

prevén aportaciones específicas: por ejemplo, el 35% de la generación de electricidad en 2024 debe provenir de “energías limpias”, hasta alcanzar 43% en 2030.

Esa meta presidencial queda por debajo de la que establece la Ley para el Aprovechamiento de Energías Renovables y el Financiamiento de la Transición Energética, la cual establece que la participación máxima de los combustibles fósiles en la generación de energía eléctrica debe ser de 65%en 2024, del 60% en 2035 y del 50 por ciento en el 2050, en otras palabras, que las energías no fósiles deben participar con el 35% en 2024. No pasó mucho tiempo para que los especialistas llegaran a un consenso sobre la imposibilidad de cumplir con esas cifras, entre otras razones por la negativa a relanzar el programa nuclear y las resistencias de la CFE a internalizar el impacto de un desarrollo masivo de proyectos privados en el sistema eléctrico nacional, particularmente los parques eólicos en el Istmo de Tehuantepec. El marco legal de la época mandataba la planeación del sistema eléctrico al menor costo posible para el país, y ese mandato no se cumplía si se tenía que construir líneas y dispositivos adicionales para dar cabida a un flujo importante de energía difusa, intermitente y ajena al servicio público. Los desencuentros y tensiones entre el gobierno, la CFE y los privados se dirimieron con la reforma energética, la cual eliminó la planeación de mínimo costo, le quitó a la CFE la mayor parte de sus prerrogativas y la arrinconó a un papel muy limitado en el desarrollo y la operación del sistema eléctrico.

Sin embargo, sacar del camino a la CFE ayudaba pero no garantizaba una explosión de proyectos privados de generación con fuentes renovables de energía, al contrario, en el corto plazo los obstaculizaba por la desaparición de los subsidios en porteo, respaldo, banco de energía y servicios auxiliares, que antes de la reforma eran asumidos por la CFE. En adelante el futuro de las energías renovables estaría ligado a lo que ocurriera con los flamantes certificados verdes. En esas condicio -

30 | energíahoy | DICIEMBRE 2015

nes era más difícil cumplir con la meta de 35% de energía no fósil en la generación de electricidad en 2024. El gobierno podía fácilmente disminuir la meta a un nivel modesto pero alcanzable, sin embargo esa decisión implicaría desmentir la reforma energética que había prometido un rápido desarrollo de las energías renovables, así es que prefirió mantener la cifra simbólica de 35% pero abriendo el abanico de opciones de generación a todas las energías, siempre y cuando las de origen fósil cumplieran algunos requisitos.

Así, el término “energías limpias” se plasmó en la Constitución y más tarde en la Ley de la Industria Eléctrica. En el momento de escribir estas líneas el gobierno impulsaba la derogación de la Ley para el Aprovechamiento de Energías Renovables y el Financiamiento de la Transición Energética, ya citada, así como de la Ley del Aprovechamiento Sustentable de la Energía, las cuales serían fusionadas y remplazadas por la Ley de la Transición Energética, construida alrededor del concepto “energías limpias” y con metas coincidentes con el compromiso presidencial.

¿Es correcto lo que está haciendo el Gobierno federal? Tres elementos están a su favor. El concepto de energías limpias no es un invento local, desde hace tiempo es utilizado profusamente en el plano internacional, especialmente por los organismos que marcan las pautas en las políticas públicas y los debates de opinión, entre los que destaca el Banco Mundial, la Agencia Internacional de Energía y el Consejo Mundial de Energía. Sin embargo el origen del concepto se sitúa del lado del lobby de los combustibles fósiles que se oponen ferozmente a toda tentativas de limitar la extracción de petróleo, gas natural y carbón.

El segundo elemento está relacionado con el primero y reposa en el hecho de que ninguna energía es limpia, todas contaminan, aunque ciertamente unas más que otras. Hasta la más noble de las energías renovables implica cierta contaminación, tal vez no de manera directa pero si de manera indirecta

por los materiales que se requieren para su aprovechamiento. Ante ese hecho fatídico la definición de “energías limpias” es una definición necesariamente a modo y por lo tanto funcional a los objetivos económicos, políticos, sociales y ambientales de aquellos que diseñan las políticas públicas. La energía no es ni limpia ni es neutra. Es en ese contexto es posible considerar que las energías fósiles son relativamente limpias cuando su movilización cumple con umbrales máximos de emisiones o residuos, y cuando los procesos que las transforman en energía final cumplen con criterios mínimos de eficiencia, en ambos casos esos umbrales y criterios son establecidos por una autoridad regulatoria. Como en muchos otros campos, son los poderes públicos a final de cuentas los que dice lo que es limpio y lo que es sucio, lo que es bueno y lo que es malo. Son arbitrajes a los que se les busca justificación en “estándares internacionales” o en el nebuloso concepto de “las mejores prácticas internacionales”, que frecuentemente implica juicios de valor asociados a los intereses económicos en juego.

El tercer elemento es político y se trata del ofrecimiento de una promesa cumplible por parte de Enrique Peña Nieto, tema nada despreciable para un gobierno agobiado por la escasa credibilidad y la falta de resultados. Pero no será fácil. Es poco probable que en la próxima década se desarrollen suficientes proyectos que aprovechen el gas en cogeneración eficiente, el hidrógeno de origen fósil, la captura y secuestro de CO2 y otras “tecnologías limpias”, a menos que el gobierno relaje la normatividad o sea elusivo en su aplicación. De la energía nuclear ya ni hablamos porque en las condiciones actuales y previsibles no es una alternativa real a los combustibles fósiles y mucho menos al gas natural, por una razón muy simple: el Estado tiene el monopolio, pero también enormes deudas, poco dinero, mejores alternativas y otras prioridades.

Desde otro punto de vista el remplazo de la bandera monumental de las energías renovables por el pequeño banderín de

las energías limpias es un retroceso evidente. De acuerdo con la definición que se plasmó en la Ley de la Industria Eléctrica las energías limpias comprende las energías renovables pero también al gas natural y a la energía nuclear, lo cual es un despropósito porque el primero produce CO2 y óxidos de nitrógeno, y la segunda genera una amplia variedad de desechos, algunos muy peligrosos cuya disposición definitiva sigue siendo un dolor de cabeza e implica riesgos y costos sustanciales. La “energía limpia” también incluye al carbón y a los derivados del petróleo cuando las instalaciones que los utilizan incluyen dispositivos para la captura y secuestro de CO2, sin embargo, sabemos que dichas instalaciones ni recuperan la totalidad del CO2 ni evitan la contaminación durante la producción, la transformación y el transporte de esos insumos de alto impacto ambiental. El hidrógeno producido con combustibles fósiles también se cataloga como energía limpia siempre y cuando su producción cumpla regulaciones especiales. Pero lo más asombroso es que la Ley considera que algunas tecnologías y procesos industriales son catalogables como “energía”, lo cual contradice el sentido común y las bases elementales de la física.