JORNAL NACIONAL DE SEGUROS

Paulo Cesar assumiu

SindSeg BA/SE/TO para cumprir mandato de Alexandro Barbosa

O ex-presidente teve que se desvincular em razão de oportunidade profissional. Página 7.

Veja como funcionará o SPVAT, o novo seguro obrigatório sancionado pelo presidente Lula

A expectativa é de que a cobrança seja retomada em 2025 e cubra o buraco de equilíbrio fiscal . Pág 8.

Buffet compara seguro cyber a “raticida” e prefere ficar fora do mercado cibernético

“Um raticida que está na moda”. Assim é como o megainvestirdor define o seguro cyber. Pág. 8. Aponte sua câmera para o QRcode Siga as redes sociais do JNS

NACIONAL DE SEGUROS

Rua Jamboaçu, 216

Alto do Ipiranga • 04281 060 • SP/SP

TelFax (11) 5539 5317 https://jns.com.br

Na página 06.

JNS Ano 31 • nº 357 • MAIO • Circul a JUNHO 2024 JORNAL

IMPRESSO ESPECIAL

3ºCongrecor: a cobertura completa na pág.4 TRAGEDIA NO RS

RS Indenizações passam de R$1,67 bilhão BRASESUL 2024 foi adiado Sincor-RS ficou dias debaixo d’água ´

Dorival Alves de Souza Corretor de Seguros e diretor Sincor-DF

Inundações no Rio Grande do Sul: Veículos segurados serão indenizados?

As recentes inundações no Rio Grande do Sul trouxeram muitos transtornos para os moradores da região, incluindo danos aos veículos que foram submersos pelas águas. Uma das principais preocupações dos proprietários de veículos é saber se o seu seguro cobrirá os prejuízos causados por essas enchentes.

Em primeiro lugar, devemos buscar maiores informações a respeito da cobertura de seguro contratada para cada veículo.

Vejamos:

1. Verifique a apólice de seguro:

- Antes de mais nada, é importante que os proprietários de veículos verifiquem sua apólice de seguro para entender quais são as coberturas e exclusões específicas relacionadas a danos causados por inundações. Cada apólice pode ter condições diferentes, portanto, é fundamental analisar os termos do contrato.

2. Cobertura de seguro compreensiva:

- Em geral, os veículos segurados com uma apólice de seguro compreensiva têm maior probabilidade de serem indenizados por danos causados por inundações. Essa cobertura costuma incluir proteção contra eventos naturais, como enchentes, tempestades e alagamentos.

3. Franquia e valor de indenização:

- É importante estar ciente de que a maioria das apólices de seguro possui uma franquia, ou seja, um valor que o segurado participa no prejuízo. Além disso, o valor da indenização pode variar de acordo com o tipo e o valor do veículo, bem como com a extensão dos danos causados pela inundação.

4. Procedimentos de solicitação de indenização:

- Caso o veículo seja danificado por uma inundação, é necessário seguir os procedimentos estabelecidos pela seguradora para solicitar a indenização. Isso pode incluir o envio de documen-

JNS

EQUIPE

tos, como boletim de ocorrência, fotos dos danos e orçamentos de reparo, além de preencher formulários específicos.

5. Exclusões e limitações:

- É importante destacar que algumas apólices de seguro podem ter exclusões específicas relacionadas a danos causados por enchentes. Por exemplo, se o veículo estiver estacionado em uma área de risco conhecido, a seguradora pode se recusar a indenizar. Portanto, é fundamental ler atentamente os termos do contrato para entender quais são as limitações e exclusões aplicáveis.

Conclusão:

Em casos de veículos submersos por inundações no Rio Grande do Sul, a cobertura de seguro pode variar de acordo com a apólice contratada e as circunstâncias específicas do evento. É fundamental que os proprietários de veículos segurados verifiquem os termos do contrato e sigam os procedimentos estabelecidos pela seguradora para solicitar a indenização. Em caso de dúvidas, é recomendado entrar em contato com o corretor de seguros ou com a seguradora para obter informações mais detalhadas sobre a cobertura.

Dorival Alves de Sousa, advogado, corretor de seguros, diretor do Sindicato dos Corretores de Seguros no Distrito Federal (Sincor-DF) e delegado representante da Federação Nacional dos Corretores de Seguros (Fenacor) junto à Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

Jornal Nacional de Seguros

JNS MEGGA Com e Editora Ltda - ME.

CO M A PALA VRA

Nelito Carvalho (in memoriam), Editor responsável: Manoel Carvalho Neto (Mtb 66.995/SP), Editor executivo: Sérgio Carvalho, Equipe: Flávio Carvalho (diretor de arte), Marília P. de Carvalho (administração) e Cassio Manga (Caricaturas)

COLABORADORES

Aparecido Rocha, Carlos Barros de Moura, César Barreto Padilla, David Nigri, Décio Milnitzky, Dorival Alves de Souza (Sincor-DF, Fernando Coelho dos Santos, Nelson Fontana, Aparecido Rocha (Insurance Reviewer), Ricardo Padilla, Roberto Silva Barbosa, Thiago Fecher e Walter Polido.

ENDEREÇO

Rua Jamboaçu, 216 • Alto do Ipiranga • CEP 04281-060 • São Paulo • SP • (11) 5539 5317 • sergio@jns.com.br • Editoração: Bureau Megga Propaganda - Tel (11) 5539 5317 • Periodicidade: mensal • Distribuição: Nacional • Tiragem: 15 mil exemplares • Público-alvo: corretores de seguros, seguradores, resseguradores, operadoras de saúde e prestadores de serviços do setor.

Denis Morais Presidnte da FenaCap

Reservas Técnicas de Capitalização ajudam no desenvolvimento da infraestrutura do país

Os Títulos de Capitalização existem há 95 anos e, ao longo dos tempos, foram se adaptando às necessidades dos clientes e à movimentação do mercado. A solidez desse tipo de negócio está associada a alguns fatores, como a diversificação das modalidades de Capitalização que atendem aos mais diferentes negócios, o cumprimento de regras regulatórias e de governança das empresas e, ainda, devido à robustez das reservas técnicas do setor, que não só reforçam sua capacidade financeira e garantem o cumprimento dos compromissos firmados com os clientes, como ajudam a desenvolver o país.

Isso ocorre porque as sociedades de Capitalização precisam aplicar e rentabilizar seus recursos para garantir os sorteios e o pagamento de resgates de títulos ao fim das vigências, além de arcar com seus encargos. A legislação permite a aplicação de até 100% dos recursos da Capitalização em títulos públicos, um investimento de baixo risco e liquidez. Isso quer dizer que financiamos o Governo, com valores que podem ser usados na melhoria da infraestrutura do país, permitindo a realização de obras públicas, por exemplo, que não seriam possíveis apenas com a arrecadação de impostos.

Atualmente, as reservas técnicas do setor estão em R$ 40 bilhões e, de acordo com o estudo “Estimativa de Potencial para a Capitalização”, no qual foram apresentadas expectativas ainda mais arrojadas para o segmento, a perspectiva é de que as reservas cheguem a R$ 100 bilhões, considerando a projeção de crescimento das arrecadações e dos resgates, caso seja alcançado o potencial de mercado estimado até 2026. Isso mostra a relevância da Capitalização para o país e serve para a FenaCap desenhar com as sociedades de Capitalização associadas estratégias de alto impacto social e ambiental.

Inicialmente destinado a estimular a disciplina financeira, tendo como incentivo a participação em sorteios em dinheiro feitos durante a vigência dos títulos, o segmento de Capitalização atualmente oferece seis diferentes modalidades, com soluções capazes de atender a perfis variados de consumidores, como a possibilidade de alugar imóveis sem a necessidade de fiador, solicitar crédito ou garantir obras públicas e privadas, sempre com a possibilidade de concorrer a sorteios.

E essa diversificação contribuiu para o crescimento da Capitalização no país, como mostram dados divulgados pela Susep, analisados pela FenaCap. Em 2023, o setor teve 5,6% de aumento na arrecadação, comparado ao ano anterior. E 2024 segue a tendência de alta, com R$ 7,4 bilhões arrecadados no primeiro trimestre, um aumento de 4,2% em relação ao mesmo período de 2023. Somando resgates e sorteios, foram pagos R$ 6,8 bilhões à sociedade, totalizando um crescimento de 18,3%.

A consolidação desse cenário promissor nos permite acreditar na possibilidade de os recursos gerados pela movimentação da Capitalização serem utilizados, por exemplo, na reconstrução do Rio Grande do Sul. Ao aplicarmos as reservas técnicas em títulos públicos, oferecemos ao governo a possibilidade de ampliar investimentos na construção de hospitais, escolas, pontes e outros equipamentos fundamentais para a retomada daquele estado.

FENACAP

SINCOR-DF

JNS 02

Jornal Nacional de Seguros Ed. 357 MAI 2024

Denis Morais

Dorival Souza

O CORRETOR

Nelson Fontana nelson@fontana.com.br

Corretor de Seguros ou Empresário da intermediação de Seguros?

Aprofissão de Corretor de Seguros é muito gratificante.

Alguns escolhem o caminho da corretagem profissional que funciona como um médico, um advogado ou um psicólogo. O corretor ouve seu cliente, entende o que o preocupa, estuda as opções e oferece a ele a solução para sua preocupação. Existem, no entanto, corretores vocacionados a serem líderes de máquinas de vendas. Empresários que desenvolvem parcerias estratégicas com fontes de oportunidades e montam máquinas de vendas.

E, claro, existe o meio termo, em que equipes lideradas por um corretor de seguros conseguem atender uma maior quantidade de clientes do que o profissional sozinho.

É como, na medicina, o médico, a clínica e o hospital. Do atendimento profissional “artesanal” para o “industrial”.

Curiosamente li recentemente um estudo dizendo que o que faz uma pessoa ter propensão para ser um profissional ou um empresário não é apenas sua vontade. São, na verdade, as suas prioridades.

Para os profissionais, a qualidade dos serviços prestados é a “única” prioridade, mesmo se comprometer os resultados.

Já para os “empresários” a qualidade é importante mas a prioridade é a busca pelos resultados, com a melhor qualidade possível.

Os corretores de seguros profissionais focam seus clientes e se dedicam inteiramente à atendê-los, o que os absorve inteiramente. Podem ter auxiliares mas se envolvem diretamente no relacionamento com seus clientes.

Já os corretores empresários focam mais seus parceiros estratégicos que são suas fontes de clientes em média ou grande quantidade como concessionárias de automóveis, financeiras, associações e grupos empresariais. Sua equipe cuida dos clientes e ele cuida dos parceiros.

São vocações distintas. Nem todo médico quer ser dono ou dirigente de um hospital e nem todo dirigente de hospital nasceu para cuidar de pacientes pessoalmente.

Cada um na sua.

O ADVOGADO

David Nigri www.danigri.com.br

Reflexos da Reforma Tributária no Setor de Seguros

ACOM A PALAVRA

reforma tributária aos 30 (trinta) anos de discussões no Congresso e nos sucessivos governos, foi aprovada em votação histórica no dia 16 de dezembro e promulgada em 20 de dezembro de 2023, em sessões solenes com deputados e senadores. Entre os principais pontos da reforma, destacase a exclusão do IOF sobre seguros, possíveis surpresas no aumento da carga tributária e a criação do IVA que prometem mudanças significativas o mercado.

A essência da PEC está na simplificação da tributação e no fortalecimento da gestão compartilhada e federativa nos modelos de arrecadação em funcionamento no País.

O texto prevê a substituição de cinco impostos (ICMS, ISS, IPI, PIS e Cofins) por três: Imposto sobre Bens e Serviços (IBS) nos estados e municípios, e Contribuição sobre Bens e Serviços (CBS) e Imposto Seletivo (IS) na esfera federal.

Será criado o chamado ”IVA dual”, com a Contribuição sobre Bens e Serviços (CBS) – de competência da União – e em substituição às Contribuições Sociais (PIS/PASEP, PISImportação, COFINS e COFINSImportação); e o Imposto sobre Bens e Serviços (IBS) – de competência conjunta dos estados e municípios – em substituição ao Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e Imposto sobre Serviços (ISS) – incidentes sobre bens, serviços e direitos.

De acordo com a Reforma, toda a tributação de consumo do setor segurador será concentrada no IVA. Atualmente, as operações de seguro estão na base de incidência do IOF e do PIS/Cofins.

As operações de seguro/resseguro passarão a ser tributados pelo IBS e CBS, os quais incidirão sobre o valor do prêmio, com direito à dedução das despesas como o valor das indenizações pagas; e não serão mais tributadas pelo IOF a partir de 2027 (previsão também contida na reforma tributária).

O período de transição se inicia em 2026 com o CBS/IBS devido à alíquota teste de 1% (0,9% e 0,1% respectivamente) compensável com PIS/COFINS, a extinção do PIS e a COFINS em 2027 e entrada em vigor da CBS, e extinção gradual do ICMS e do ISS para o ingresso gradual do IBS de 2029 até 2032. Portanto, a nova tributação sobre o setor de (res)seguros concentrar-se-á no IPVA dual, o que poderá trazer um sistema mais simples e neutro, sendo muito importante acompanhar a edição da Lei Complementar acerca do tema.

Um ponto extremamente polêmico é o do Artigo 219, Inciso 1, alínea “b)”, do Projeto de Lei Complementar nº 68/2024, que pretende instituir o IBS e a CBS. De acordo com esse dispositivo, as seguradoras de saúde, operadoras de plano de assistência à saúde e entidades de previdência complementar registradas na Agência Nacional de Saúde Suplementar (ANS) terão, como base de cálculo dos novos tributos, a receita decorrente dos seus serviços, o que incluirá os prêmios e contraprestações, bem como as receitas financeiras decorrentes das reservas técnicas.

JNS 03

MAI 2024

Jornal

Nacional de Seguros Ed. 357

David Nigri

Nelson Fontana

3º CONGRECOR

Autoridades do setor abordam necessidade de avanço da cobertura de seguros no Brasil

A necessidade de buscar a ampliação da cobertura de seguros no Brasil, a regulação de novos modelos de negócios e o investimento na capacitação dos corretores de seguros para operar com as mudanças do mercado deram a tônica do painel de abertura do 3º CONGRECOR, que contou com os mais influentes executivos do mundo dos seguros no Brasil. O evento aconteceu entre os dias 24 e 26 de abril, no Royal Tulip, em Brasília (DF), e reuniu, entre corretores e executivos de seguradoras, cerca de 1,3 mil congressistas. O primeiro dia teve programação dedicada a abertura e ao painel dos seguradores. O dia seguinte, 25/04, teve programação voltada para as Salas de Negócios, comandadas pelas companhias patrocinadoras. E no último dia, 26, os congressistas puderam confraternizar em passeios de barco no lago Paranoá, oferecidos pelos patrocinadores.Com o tema central “Corretor de Seguros: Operacional, Tático ou Estratégico?”, o 3º Congrecor foi uma realização dos Sincor's de Goiás, Minas Gerais, Distrito Federal, Mato Grosso, Mato Grosso do Sul e, a partir desta edição, também do Espírito Santo (na foto, os presidentes dos Sincors).

Abertura

O debate “Conversando com o Mercado de Seguros”reuniu Armando Vergílio, presidente da Fenacor, Lucas Vergílio, presidente da ENS, Dyogo Oliveira, presidente da CNSeg, Airton Renato de Almeida Filho, diretor da Susep, Joaquim Mendanha, presidente do Ibracor, e o ex-senador Paulo Octávio.

Armando Vergílio, presidente da Fenacor, destacou a grande oportunidade que o CONGRECOR se tornou, desde a sua primeira edição, para toda a cadeia de seguros brasileira. Segundo ele, a federação tem se dedicado a ser uma “provedora de soluções para os corretores de seguros, tanto pequenos quanto médios e grandes.” Nesse sentido, temas como as questões tributárias, sistema Open Insurance, a constituição das Sociedades Processadoras da Ordem do Cliente e as Spocs têm recebido a atenção da entidade nacional. “Os novos tempos exigem mais de todos nós e estamos atentos para garantir mais oportunidades para o corretor de seguros.”

A reestruturação da Susep foi outro tema trazido por Armando Vergilio. ”É preciso buscar a reestruturação da Susep. Não existe mercado forte sem órgão de regulação forte", alertou. O presidente da Fenacor reforçou o protagonismo do corretor de seguros para o mercado, considerando o seu papel tanto operacional, quanto tático e estratégico. “O corretor contribui com o mercado em todas essas áreas de atuação”, frisou.

O presidente da ENS, Lucas Vergílio, destacou o papel da Escola no aprimoramento do trabalho do corretor de seguros. A ENS, que neste ano completa 53 anos de fundação, tem, segundo ele, investido em uma mudança de posicionamento, tendo o corretor como seu principal foco. “Nós habilitamos 4 mil corretores no ano”, citou. Lucas Vergilio frisou que a Escola tem muito o que contribuir em discussões muito atuais, como a certificação avançada em open insurance. “Nosso objetivo é capacitar e qualificar o corretor de segu-ros para as mudanças do setor de seguros, bem como para atuar em novos modelos.”

Dyogo Oliveira, presidente da CNSeg, afirmou que as companhias seguradoras tem trabalho para o crescimento do mercado brasileiro, que tem um imenso gap de proteção. “Hoje, atendemos apenas 30 milhões de brasileiros. São 170 milhões de pessoas sem seguro. Temos um espaço enorme para avançar.” O gestor reconhece o papel das companhias nesse sentido, como o investimento em novos produtos e mais adequados ao que deseja a população.

Airton Renato de Almeida Filho, diretor da Susep, representou o superintendente, Alessandro Octaviani, no painel das autoridades. Ele foi ques-

tionado sobre o papel da superintendência na discussão em torno das associações de proteção veicular. Segundo informou, a Susep tem colaborado com o parlamento, no que diz respeito, em relação ao projeto de lei atualmente em tramitação na Câmara dos Deputados. O PL foi aprovado em comissões da casa e agora irá a votação no Plenário. O presidente do Ibracor, Joaquim Mendanha, informou que hoje o instituto representa 20 mil associados. “Importante frisar que somos a única autorreguladora autorizada pela Susep e que trazemos melhorias para todo o setor. Trata-se de uma garantia de emancipação da nossa categoria, porque conseguimos propor mudanças das regras do mercado e colaborar com a supervisão orientativa do corretor de seguros.”

O ex-senador e empresário Paulo Octávio deu boas-vindas a Brasília aos corretores e seguradores. Durante o painel, ele contou aos congressistas que iniciou sua vida profissional na corretagem de seguros. “Esta é uma carreira muito digna e importante para a sociedade brasileira.”

Seguradores investem em tecnologia e simplificação de processos envolvendo os corretores de seguros

O painel seguinte ao da abertura contou com as presenças de Ivan Gontijo, presidente do Grupo Bradesco Seguros; David Beatham Diretor Executivo de Auto e Massificados da Allianz; Eduardo Dal Ri, presidente da HDI Seguros; Oscar Celada Rodríguez, CEO de Negócios da Mapfre Brasil; Rivaldo Leite, CEO da vertical de Seguro da Porto; José Adalberto Ferrara, presidente da Tokio Marine Seguradora. Os executivos abordaram o tema central do congresso: “Corretor de Seguros: Operacional, Tático ou Estratégico?”

Os gestores responderam a perguntas dos presidentes dos Sincor’s organizadores: Jackson Pra-

ta, presidente do Sincor-DF; Vinícius Araújo, presidente do Sincor-GO; Gustavo Bentes, presidente do Sincor-MG; Fernando Faracco, presidente do Sincor-MS; Cristóvão Martins, presidente do Sincor-MT; e José Rômulo da Silva, presidente do Sincor-ES (foto).

David Beatham destacou que a tecnologia tem sido uma das chaves de investimento da Allianz. “O objetivo é simplificar processos, produtos, o atendimento e o pós-venda do corretor de seguros, proporcionando a melhor experiência possível.” Segundo ele, um desses investimentos resultou em um processo 100% digital na comunicação de sinistro de automóvel, tornando o trabalho muito mais ágil e confortável, tanto para o cliente quanto para o corretor de seguros.

O presidente do Grupo Bradesco, Ivan Gontijo, informou que 94% dos resultados alcançados pela companhia advém do trabalho dos corretores. “Vocês são fundamentais para o nosso negócio como o mais importante canal de distribuição de seguros. Para Ivan Gontijo, o corretor de seguros tem significativo papel operacional, tático e também estratégico. “Nós, seguradores, temos o dever de eliminar os gargalos para facilitar a contratação e a liquidação do sinistro.”

Recém-chegado ao Brasil, Oscar Celada Rodríguez, CEO de Negócios da Mapfre Brasil, chamou a importância para a importância do corretor de seguros como canal de distribuição de seguros da companhia. “O seguro é uma condição necessária para o desenvolvimento da economia e para isso, o profissionalismo de vocês (corretores) é essencial.” Assim como os demais executivos participantes do painel, Oscar citou o investimento em tecnologia como uma das grandes apostas da Mapfre no Brasil.

Rivaldo Leite, CEO da vertical de Seguro da Porto, frisou que a companhia atualmente é com-

pletamente voltada ao corretor. ”Nós buscamos aperfeiçoar nosso sistema, torná-lo mais simples e intuitivo para o corretor de seguros. Somos a única companhia que não tem mais a obrigatoriedade do perfil, oportunizando ao corretor ter mais tempo para ofertar novos produtos.”

Presidente da Tokio Marine Seguradora, José Adalberto Ferrara, citou que a companhia tem procurado investir na diminuição do trabalho operacional do corretor. Ele falou sobre soluções lançadas pela seguradora, como o Super App Tokio Marine. “Essa é uma ferramenta que ajuda o corretor a fazer tudo em um lugar só. Ele consegue fazer o chamado de assistência e outros serviços, o que faz com ele invista menos tempo no operacional e estejam mais focados nas vendas.”

Corretores compartilham experiências de sucesso

No último painel do primeiro dia do 3º CONGRECOR, intitulado "De Corretor para Corretor: Estratégias de Sucesso", três empresários do setor compartilharam suas histórias de empreendedorismo e êxito. Os participantes tiveram o privilégio de ouvir os relatos inspiradores de Analice Silveira, Geisa Vale e José Carlos Silva, moderados pelo presidente do SINCOR-DF e anfitrião do evento, Jackson Prata.

Analice Silveira, fundadora da Terra Fértil Corretora de Seguros, sediada em Brasília e especializada em agronegócio, iniciou sua carreira no setor de seguros aos 19 anos. Sua jornada, teve início em Unaí, onde vendia doces e artesanatos desde os nove anos, com o apoio da mãe. Superando as barreiras de uma sociedade machista, ela se tornou uma referência no setor.

Geisa Vale, da Geisa Vale Seguros em Goiânia (GO), compartilhou sua experiência na área de Responsabilidade Civil. Além disso, ela desenvolveu a plataforma de cursos "Entendendo Sobre Seguros". Geisa ressaltou que a responsabilidade civil oferece oportunidades em todas as carteiras de clientes, pois é possível identificar riscos em diversas atividades.

José Carlos Silva, conhecido como o "Alfaiate do Seguro", compartilhou sua trajetória nos seguros de pessoas desde 2008, atualmente como CEO da Your Broker Assessoria e Treinamento em Recife (PE). Com origem humilde na zona rural de Pernambuco, ele destacou como as oportunidades transformaram sua vida. Seu apelido peculiar foi explicado como uma analogia ao trabalho dos alfaiates, que criam roupas sob medida, enquanto ele cria seguros personalizados para seus clientes. José ressaltou como o seguro de vida pode transformar a vida tanto de quem o adquire quanto de quem o vende, compartilhando valiosas lições.

JNS 04

Ed.

MAI 2024

Jornal Nacional de Seguros

357

Jornal Nacional de Seguros Ed. 357

TRAGÉDIA NO RS JNS 06

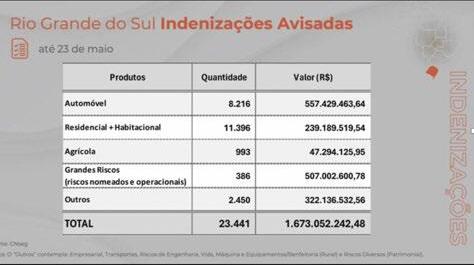

Seguradoras já registram 23 mil pedidos de indenização do RS, cerca de R$ 1,67 bi

Automóvel, como era previsto, é responsável por R$ 557,4 milhões, seguido por grandes riscos, com R$ 570 milhões Certamente esta catástrofe no Rio Grande do Sul será o maior valor pago em indenizações do setor de seguros no Brasil, decorrente de um único evento. Até 24 de maio, as indenizações avisadas às seguradoras foram de R$ 1,67 bilhão, referentes a mais de 23 mil pedidos de indenizações. O valor considera todas as seguradoras que operam no Sul e não foi observada uma grande concentração em uma só companhia.

Automóvel, como era previsto, é responsável por R$ 557,4 milhões, seguido por grandes riscos, com R$ 570 milhões, outros com R$ 322 milhões, residencial e habitacional R$ 238,1 milhões e agrícola, com R$ 47,2 milhões. O resseguro (o seguro da seguradora) tem sua participação. Segundo o presidente da CNseg, não dá para saber o peso do resseguro, mas é certo que o rural e os contratos de grandes riscos têm um valor elevado de resseguro. A retenção das seguradoras gira em torno de 10%. Nos massificados, o contrário. O nível e muito baixo, com as seguradoras retendo a maior parte do risco. Esse valor se refere aos sinistros já avisados e estimativa preliminar dos custos dos seguros. “Seguramente o valor final será muito maior”, avisa Dyogo Oliveira. Diferentemente do caso de Brumadinho, com o rompimento de barragens em Minas Gerais, que foi um evento extraordinário, o número de pessoas e de linhas de seguros afetados foi muito menor do que agora”, acrescentou.

A previsão é de que este número aumentará muito nas próximas semanas, informou Dyogo de Oliveira, presidente da CNseg, a confederação das seguradoras, em coletiva de imprensa realizada naquela sexta-feira. Um novo levantamento será divulgado em cerca de um mês, quando for possível que os clientes tenham como entrar em contato com as companhias de seguros.

Maior também que as perdas no segmento rural em 2022, com perdas de R$ 8,8 bilhões, pois apenas o agro foi afetado, e do impacto da pandemia, que não foi um evento da natureza e durou muitos anos, com mais de R$ 7,5 bilhões de indenizações pagas. Já o evento no Sul afetou várias regiões e várias carteiras de negócios. Em automóvel, praticamente 90% tem seguro para eventos climáticos. Já em residência, Oliveira diz que é muito baixo o índice de contratação de seguro para alagamento.

São muitos ramos de seguros afetados e cada um deles tem suas especificidades. Grandes riscos muitas empresas ainda estão alagadas e ainda é complexo estimar valores. O papel principal das seguradoras é indenizar seus segurados. “Ainda temos uma parte grande dos segurados que sequer entraram com pedido de indenizações. Neste momento se prioriza a urgência de salvamento de pessoas e dos bens”.

Quando a água ceder, é que será possível chegar aos locais e fazer um levantamento das perdas. Por enquanto, o que se tem de forma prática é que as seguradoras criaram diretorias para cuidar de tudo que envolve a tragédia do Sul, com procedimento rápido de pagamento dos sinistros mais simples. Em média, os pagamentos estão sendo pagos em até 48 horas, dispensando vistorias e outros aspectos burocráticos.

A CNseg ressaltou que o setor tem tomado medidas efetivas e um comprometimento grande com seus clientes e não clientes. “Algumas empresas têm prorrogados para junho os vencimentos dos pagamentos e a vigência das apólices. Além disso, as seguradoras têm ações beneficentes em parceria com instituições com o foco de auxílio as vítimas”, comentou.

“Este evento demostra a urgência do Brasil se organizar para termos um sistema de prevenção de desastres mais estruturado, alertas, treinamento social para as pessoas saberem reagir. Temos de ter obras preparadas para resistir para evitar que os mais vulneráveis sejam tão prejudicados”, disse. Ele lembrou o seguro catástrofe, que a entidade sugeriu há dois

meses, que se já estivesse implementado, seria uma ajuda importante para as vítimas.

“Eventos climáticos serão cada vez mais frequente e mais severos. Não acreditamos que acontecerão com frequência como este, com uma duração muito longa. Já estamos entrando na terceira semana e a situação ainda é muito complexa, com a água voltando a subir novamente ontem”, disse. “O Rio Grande do Sul se tornou um estado muito suscetível a eventos climáticos e é preciso continuar o debate sobre a importância de se preparar para os efeitos das mudanças climáticas. O Japão, por exemplo, treina anualmente as pessoas para lidar com tsunamis. Temos de ter isso como alerta e não baixar a guarda”, reforça Oliveira. Segundo a Defesa Civil do RS, o número de mortos em decorrência das enchentes no estado era de 163 na noite de quinta (23). Ainda há 64 pessoas desaparecidas e outras 806 feridas. O órgão aponta que 21,5% dos gaúchos foram afetados pela tragédia, que afetou 95% das cidades do Rio Grande do Sul.

Brasesul 2024 é adiado

O BRASESUL 2024 informa a todos os Congressistas, Fornecedores, Patrocinadores e à comunidade que, em função do ocorrido com o estado do Rio Grande do Sul, diante do tamanho do impacto, suas consequências e visando a entrega que sempre primamos, com a qualidade, responsabilidade e respeito a todos, resolve ADIAR o evento que ocorreria nos dias 8 e 9 de agosto de 2024.

Como ainda dependemos de informações da operação do Aeroporto Internacional Salgado Filho e agenda da FIERGS, estaremos definindo uma nova data oportunamente e a divulgaremos.

A certeza é que faremos um evento ainda maior, mais pujante e que muito contribuirá no apoio à reestruturação do Rio Grande do Sul.

Confiamos na força do povo gaúcho para superar este momento difícil e agradecemos as mensagens de apoio, aos seguradores e demais patrocinadores que estão conosco, bem como aos que não estariam no BRASESUL 2024 e agora decidiram, em apoio ao Rio Grande do Sul, patrocinar e participar! Isto nos traz a força que necessitamos!

Seguiremos firmes e fortes no desenvolvimento de nosso evento, que já conta com mais de 30 patrocinadores confirmados e as inscrições a caminho da nossa meta de 3.000 congressistas.

Com o objetivo de qualificar e engrandecer ainda mais o evento vamos incluir uma Arena Temática para as Mulheres, aglutinando os encontros tradicionais existentes nos três estados (Encontro Feminino – RS, Mulheres em Ação – PR e Encontro Catarinense das Mulheres – SC).

Contando com a compreensão e apoio de todos, mais uma vez agradecemos a cada um que tem ajudado e apoiado aos

nossos irmãos Gaúchos, demonstrando a maior corrente de solidariedade da história do nosso país!

Nos colocamos à disposição para dirimir quaisquer dúvidas, pelo nosso canal de WhatsApp +55 51 99973-4594 e disponibilizamos além do site www.BraseSul. com.br nossas redes sociais www.instagram.com/brasesul e www.facebook.com/ brasesul

Porto Alegre RS, 24 de maio de 2024. COMITÊ ORGANIZADOR BRASESUL 2024

Breno Kor, da Kor Corretora: “Vamos combinar!”

A calamidade que atingiu o Rio Grande do Sul deu um banho de aprendizado ao mercado segurador. Esperamos! Será que os riscos climáticos cada vez mais frequentes não despertaram a necessidade de uma oferta de proteção menos complexa, mais simplificada para o consumidor dos seguros simplificados? Estes produtos de seguros cobrem riscos limitados para a parte mais forte, o segurador. Então para quem foram eles simplificados? No caso dos riscos climáticos quem controla a força da natureza e pode estimar as perdas máximas decorrentes destes eventos? Estamos falando de produtos hoje disponíveis na prateleira do mercado para este consumidor.

O corretor faz parte deste mercado como representante e distribuidor, mas não participa na engenharia de produtos, todavia este profissional deve ser considerado e ouvido como um importante observador, para o desenvolvimento do setor, pois quando a expectativa dos segurados não é atendida, todo o mercado perde. Cabe algumas considerações: Nos grandes riscos existe a possibilidade de uma cobertura ampla combinada com os eventos da natureza, ofertada por algumas seguradoras, mais dispendiosa e nem sempre aceita pelo segurado. Nos seguros de condomínios também é possível oferecer uma cobertura ampla e combinada. Os agentes financeiros também podem contar com este leque de garantias na cobertura básica de danos físicos. O seguro auto também conta com cobertura compreensiva. Mas a grande massa de segurados, de residências, de empresas pequenas e médias tem que construir próprio seguro de maneira suficiente, com a ajuda do seu corretor. Claro que a opção de um seguro abrangente implicará em nova precificação, mas a escolha será possível. No Brasil, as Seguradoras têm acesso a seguros e resseguros para desastres, prática necessária para mitigar os riscos financeiros associados a eventos catastróficos. Reconheço os benefícios que o seguro gera, ressarcindo perdas, promovendo a tranquilidade, segurança e estabilidade. Tenho muito orgulho do mercado onde atuo, mas vamos nós também combinar, de estudar para passar nessa prova e podermos avançar.

2024

MAI

SINDSEG BA/SE/TO

Jornal Nacional de Seguros Ed. 357 MAI 2024

Paulo Cesar Martins assumiu Sindseg BA/SE/TO para cumprir mandato de gestão eleita em 2022

Paulo Cesar, o PC, como é conhecido na região, assumiu a presidência do Sindicato no lugar de Alexandro Barbosa. O ex-presidente teve que se desvincular do cargo em razão de uma oportunidade profissional – ele foi transferido para outra região onde a empresa que representa atua, exigindo assim, pelo estatuto, que o Sindseg BA/SE/TO formasse uma nova diretoria. Paulo Cesar, já empossado, declarou: “Trata-se de um período curto (ano de 2024), mas estou com sentimento esperançoso de que conseguiremos entregar todos os projetos, contando com o apoio da nova diretoria, de todas as seguradoras associadas, bem como de outras entidades que compõem a indústria de seguros nessa região tão importante para o país”. PC disse muito mais. Leia a seguir a entrevista completa concedida ao JNS pelo novo presidente do Sindicato das Seguradoras da Bahia, Sergipe e Tocantins.

Como foi que chegou ao posto de presidente do Sindseg? Era uma ambição antiga sua, ou seu nome foi indicado naturalmente pelos seguradores? Qual o período de mandato?

PC: A nossa diretoria foi formada para o ciclo de gestão do Sindseg BA, SE e TO para os anos 2022, 2023 e 2024. Até então, a liderança do grupo estava com nosso colega Alexandro Barbosa. Em virtude de uma nova oportunidade dentro da empresa que ele representa, acabou se transferindo para outra região, necessitando assim de uma nova composição da diretoria e presidência. Como já estava apoiando e fazia parte da diretoria executiva, conhecia bem o planejamento que firmamos para esse período. Recebi com muita felicidade o convite de dar continuidade a esse belo programa que montamos ainda em 2022, agora como presidente do Sindseg. Trata-se de um período curto (ano de 2024), mas estou com sentimento esperançoso de que conseguiremos entregar todos os projetos, contando com o apoio da nova diretoria, de todas as seguradoras associadas, bem como de outras entidades que compõem a indústria de seguros nessa região tão importante para o país.

Aponte 3 pontos principais do plano de gestão que serão implementados nesse período. O que ele traz de novo, e o que será aproveitado das gestões anteriores?

PC: Como relatei, o principal pilar deste ano é entregarmos todas as iniciativas já programadas em nossa gestão desde 2022. Tudo foi elaborado num colegiado e tenho convicção de que estamos com as ferramentas necessárias para finalizarmos nesses próximos meses. Dentre elas:

Trabalho de conscientização e formação de novos consumidores para o mercado de seguros: Esta iniciativa tem como intuito despertar nos universitários o desejo de conhecer mais sobre o mercado de seguros. Esses jovens serão, no futuro próximo, potenciais clientes e precisarão entender a importância da proteção para seus negócios, família e futuro. Já firmamos uma parceria com uma faculdade na Bahia e iremos, através de aulas, oficinas e workshops, levar conscientização para esse público. Nosso desejo é expandir para Sergipe e Tocantins esse mesmo modelo.

Outra iniciativa é o que chamamos de Sindseg + Saúde, trata-se de uma manhã com atividades físicas e palestras preparadas para a comunidade e imprensa, referenciando a importância do cuidado com corpo e mente nos dias de hoje, conectando os seguros de vida, previdência, saúde e odonto como instrumentos de contribuição para a população. Provavelmente este ano o SindSeg + Saúde ocorrerá em Salvador e Aracaju. Uma terceira frente é estarmos mais próximos dos estados de Sergipe e Tocantins, oportunizan-

do a esses estados vivenciarem a indústria de seguros de forma mais forte. Recentemente estivemos com a CNSEG em Sergipe, levando informações importantes do nosso mercado, e em Tocantins nos reunimos com os seguradores e corretores, aproveitando como pano de fundo a Agrotins (maior feira agro da região Norte).

A CNseg lançou no ano passado o PDMS - Plano de Desenvolvimento do Mercado de Seguros - com a meta de atingir até 2030 uma arrecadação em torno de 10% do PIB. É uma meta ambiciosa! O que você destacaria do PDMS em linhas gerais?

PC: Apesar de uma meta ambiciosa, entendo ser factível o objetivo que propusemos de representatividade do PIB, pois percebemos um movimento amplo do mercado de seguros em elevar o PDMS em todas as localidades. Na minha percepção, o ponto alto é como nos comunicamos com a sociedade, setor público e setor privado. O mundo necessita de proteção, nada funcionaria sem seguro e temos que tangibilizar isso de uma forma leve, mas ao mesmo tempo fazendo com que as pessoas se conscientizem da importância e vejam no seguro um instrumento eficaz para o crescimento dos seus negócios e investimentos.

Paulo Cesar Souza Martins, presidente do SindSeg BA/SE/TO

Como você está conciliando suas atividades à frente da presidência do SindSeg ao cargo executivo na seguradora em que atua?

PC: Tudo na vida são escolhas. Como sou um apaixonado pelo tema seguros e sei o quanto podemos desenvolver ainda mais o país se conseguirmos elevar nosso mercado, tenho tentado ao máximo estar presente em todas as iniciativas que programamos. Obviamente que não é simples, mas com uma agenda organizada com antecedência, bem como contando com o apoio da nossa diretoria, associadas e time de gestão, está sendo possível. A nossa missão é muito nobre, então a dedicação compensa.

Conte um pouco da sua formação e trajetória profissional. O mercado de seguros quer saber como você chegou até aqui!

PC: O mercado de seguros é até hoje a única indústria em que trabalhei. Comecei como estagiário há mais de 22 anos, na cidade de Campinas/SP. Foi no setor que amadureci como profissional e ser humano. Recebi várias contribuições de grandes líderes que me deram oportunidades de desenvolvimento, inclusive influenciando na escolha da minha formação acadêmica em Ciências

Econômicas e Pós em Gestão em Planejamento Estratégico, além de outros cursos em liderança, mercados e investimentos. Atuei por um bom tempo no interior de SP e nos últimos dois anos moro em Salvador, Bahia, liderando o time comercial da companhia que represento. Minha família e eu estamos muito felizes por conviver diariamente com a população baiana e nordestina, pois é perceptível o quanto se trata de um povo trabalhador e que entende a representatividade que tem para a economia nacional.

Diretoria SindSeg BA/SE/TO Gestão 2022-2025 (Ano 2024)

DIRETORIA

Paulo Cesar Souza MartinsPresidente (Bradesco Seguros)

Paulo José Ciamponi Moreira Ayres –Vice-presidente (Allianz Seguros S.A.)

Maria Silvana Cabral Pedrosa –Diretora financeira (Porto Seguro Cia. de Seguros Gerais)

Janaína Leal Araújo – Diretora (SulAmérica Cia. Nac. de Seguros)

Paulo Roberto da Silva – Diretor (HDI Seguros S.A)

CONSELHO FISCAL - Efetivos

Cássio Emanuel Silva Coutinho de Souza (Tokio Marine Seguradora S.A)

Janaína Santana Leandro (Sompo Seguros S.A.)

Nelson Brágio Uzêda (Companhia Excelsior de Seguros)

CONSELHO FISCAL - Suplentes

Solon Britto Barretto (Cia. de Seguros Aliança da Bahia)

José Carlos Teles da Silva (Liberty Seguros S.A.)

Fábio de Lemos Aguiar (Bradesco Seguros S.A.)

DIRETORES REGIONAIS

Cybele Neummann de Meira (Tokio Marine Seguradora S.A)

Cirlene da Silva Soares (Porto Seguro Cia. de Seguros Gerais)

DELEGADOS REPRESENTANTES JUNTO À FENASEG

Efetivo: Paulo Cesar Souza MartinsPresidente (Bradesco Seguros)

Suplente: Paulo José Ciamponi Moreira Ayres – Vice-presidente (Allianz Seguros S.A.)

JNS 07

GERAL JNS 08

Veja como funcionará o novo DPVAT, seguro obrigatório sancionado por Lula

O presidente Lula sancionou o projeto de lei que marca a volta do seguro obrigatório para vítimas de acidente de trânsito, o antigo DPVAT. Cabe agora ao Congresso promulgar a criação do Seguro Obrigatório para Proteção de Vítimas de Acidentes de Trânsito (SPVAT).

A expectativa é para que a cobrança do seguro seja retomada em 2025 para todos que possuem carros e motos. Todos os detentores de veículos automotores devem pagar o SPVAT.

Uma estimativa do Ministério da Fazenda indica que o novo DPVAT, seguro obrigatório para indenizar pessoas que sofrem acidentes com veículos, vai custar anualmente R$ 50 e R$ 60 aos motoristas.

A definição sobre o total a ser pago e a confirmação do calendário de pagamento ainda serão regulamentados. O projeto mantém a Caixa na operação do seguro e amplia o rol de despesas cobertas.

As indenizações serão pagas pela Caixa Econômica Federal em um prazo de até 30 dias após o acidente, conforme tabela estabelecida pelo Conselho Nacional de Seguros Privados. O banco público também será responsável pela gestão do fundo em que serão depositados os valores das taxas pagas por proprietários de veículos automotores.

As regras foram estabelecidas pela Lei Complementar 207/2024, publicada nesta no dia 17 de maio, no Diário Oficial da União após a sanção parcial do presidente Luiz Inácio Lula da Silva.

Foram incluídos reembolsos para assistências médicas e suplementares — como fisioterapia, medicamentos, equipamentos ortopédicos — desde que não estejam disponíveis pelo Sistema Único de Saúde (SUS) no município de residência da vítima.

Também foram acrescentadas despesas com serviços funerários e com a reabilitação profissional para vítimas de acidentes que resultem em invalidez parcial. Os valores da indenização serão definidos pelo Conselho Nacional de Seguros Privados (CNSP).

No modelo anterior, a indenização para morte era de R$ 13,5 mil; para invalidez permanente, até R$ 13,5 mil; e o reembolso para despesas médicas era de até R$ 2,7 mil.

O DPVAT parou de ser cobrado durante a gestão do ex-presidente Jair Bolsonaro (PL). A Caixa informou no ano passado que só haveria recursos para atender pedidos referentes a acidentes ocorridos até 14 de novembro de 2023. Daí surgiu impulso político para a recriação do seguro.

Veto de Lula

Dois artigos que propunham multa e infração grave para quem não pagasse o seguro foram vetados pelo Palácio do Planalto.

Na justificativa, o governo afirma entender que a penalidade “contraria o interesse público, pois acarreta ônus excessivo pelo não pagamento do Seguro Obrigatório para Proteção de Vítimas de Acidentes de Trânsito – SPVAT ao classificar a conduta como infração grave, que ensejará a aplicação de multa cujo valor atual é R$ 195,23 (cento e noventa e cinco reais e vinte e três centavos)”.

O governo também alega que o projeto de lei já prevê que para ter o veículo licenciado, poder fazer a transferência para outros condutores ou dar baixa no registro, é obrigatório que o SPVAT esteja quitado.

Segundo a proposta, a cobertura do seguro poderá abranger:

I – indenização por morte;

II – indenização por invalidez permanente, total ou parcial;

III – reembolso de despesas com:

a) assistências médicas e suplementares, inclusive fisioterapia, medicamentos, equipamentos ortopédicos, órteses, próteses e outras medidas terapêuticas, desde que não estejam disponíveis pelo Sistema Único de Saúde (SUS) no Município de residência da vítima do acidente; b) serviços funerários; e

c) reabilitação profissional para vítimas de acidentes que resultem em invalidez parcial.

Fonte: CNN Brasil, 20/05/2024.

Buffet compara seguro cyber a “raticida” e prefere ficar

fora do mercado

Um raticida que está na moda: assim é como o megainvestidor Warren Buffet definiu o mercado de seguros cibernéticos no último fim de semana.

Não é preciso dizer, portanto, que a orientação do Oráculo de Omaha para as suas operações de seguros é de manter distância do segmento.

A estratégia pode parecer algo estranha, considerando a quantidade de companhias que vêm lançando coberturas para riscos cibernéticos nos Estados Unidos e em outros países como o Brasil.

Mas Buffet, um bilionário que ficou célebre por ter criado um império empresarial baseado nos investimentos feitos por sua seguradora, a Berkshire Hathaway, afirma que é justamente aí que mora o perigo.

“A maioria das pessoas quer estar envolvida com algo que está na moda quando está subscrevendo seguros, e o cyber é um risco fácil de emitir e que você pode subscrever em grandes quantidades”, afirmou, durante o encontro anual de acionistas da Berkshire Hathaway em Omaha.

Ele observou que os corretores gostam do produto, que lhes gera boas comissões, e por isso incentivam sua venda. Mas o mais importante é levar em conta o enorme risco de perdas agregadas que as apólices de riscos cibernéticos represen-

tam.

“É preciso ter (à frente da operação) alguém que entenda que você pode assumir um risco agregado que jamais imaginou”, afirmou.

“A natureza humana é tal que muitas companhias de seguros ficarão muito entusiasmadas, e seus intermediários ficarão muito animados. Está na moda e é até interessante. Mas, como Charlie diria, talvez seja um veneno para ratos.”

Warren Buffet

Dilema

Ele se referiu a Charlie Munger, seu legendário sócio, que morreu no ano passado e que, segundo Buffet, era o principal cérebro detrás as bem-sucedidas estratégias de investimento do grupo.

Para Buffet, o principal problema dos seguros cibernéticos é a incerteza que rodeia o seu potencial de causar perdas às seguradoras.

A fim de exemplo, ele recordou os eventos ocorridos em 1968, quando violentas distúrbios atingiram várias cidades americanas ao mesmo tempo após o assassinato de um líder político. (“Não sei se

Robert Kennedy ou Martin Luther King Jr., não lembro qual dos dois.”)

Com isso, milhares de coberturas de seguros foram acionadas de uma só vez, causando sérias perdas às seguradoras e ilustrando a possiblidade de ter muitas perdas relacionadas a um mesmo evento de origem.

“Não há um lugar onde este tipo de dilema exista com mais força do que no cyber”, disse Buffet.

“Se você pensa sobre o tema, vamos dizer que está subscrevendo US$ 10 milhões por risco, e, se tem que pagar alguns deles, pode absorvê-los. Mas se (um evento) afeta mil apólices, e elas estão de alguma forma interligadas, isso pode quebrar a empresa.”

A ordem é manter distância

Na mesma linha, Ajit Jain, vice-presidente das operações de seguros da Berkshire Hathaway, afirmou ocasião que transmitiu às seguradoras do grupo que é melhor evitar o segmento.

“Eu desencorajei as pessoas que gerem nossas operações a subscrever riscos cibernéticos. Não importa o quanto você cobre, você deve dizer a si mesmo que, a cada vez que você subscreve um risco cyber, está perdendo dinheiro.” Ajit Jain

A visão negativa tem um olho mais no longo prazo e no potencial de perdas sistêmicas do que no processo de subscrição do dia-a-dia.

Jain admitiu que o risco cibernético está na moda entre seus pares e que hoje se trata de uma linha que provê alta rentabilidade para os subscritores, e que até agora as perdas se mantiveram sob controle.

Mas ainda não há dados suficientes disponíveis no mercado para que sua empresa se sinta cômoda com o risco a ser

assumido, afirmou.

“Ainda é muito difícil saber quantas perdas podem estar ligadas a um simples evento, e o potencial de agregação das perdas cibernéticas, especialmente se alguma operação de cloud é interrompida, pode ser enorme”, disse Jain.

Ele ressaltou que a Berkshire Hathaway tende a ver o segmento com precaução e que ainda não chegou o momento, se é que chegará, de entrar no ringue.

“(O cyber) está prestes a se tornar um negócio enorme, mas a nossa estratégia é nos mantermos {a distância neste exato momento, até que tenhamos dados significativos (à disposição)”, observou.

Fonte: CNBC, 01/06/2024

Não há vínculo de emprego entre seguradora e corretora, diz Fux

O Supremo Tribunal Federal reconhece a constitucionalidade das relacoes de trabalho diversas da de emprego regida pela Consolidação das Leis do Trabalho (CLT). Esse foi o entendimento aplicado pelo ministro Luiz Fux, do STF, para cassar decisão da Justiça do Trabalho que reconheceu a existência de vínculo de emprego entre uma seguradora e uma mulher que atuava como corretora franqueada da empresa.

Segundo os autos, a corretora obteve, no Tribunal Regional do Trabalho da 2ª Região (Grande São Paulo e litoral paulista), o reconhecimento do vinculo e o direito de receber verbas trabalhistas e rescisórias. A empresa, então, entrou com reclamação constitucional alegando que o contrato em questão era regido pela Lei de Franquias, que exclui a relaçao de vinculo empregaticio com o franqueado. A seguradora argumentou também que, por se tratar de relaçao empresarial, a Justiça do Trabalho é incompetente para apreciar a questão e que, ao reconhecer o vinculo empregaticio, o TRT-2 afrontou o entendimento firmado pelo STF nas decisoes que autorizaram toda forma de terceirizacao de serviços de atividade-fim.

Por fim, a empresa alegou que o STF vem admitindo a existência de contratos que não versem sobre as relacoes empregaticias dispostas na CLT. Com base nisso, foi pedida a liminar para a suspensao da decisao do TRT-2 e, no merito, a cassação do acordao.

A profissional, por sua vez, sustentou que a questão não passou pelas instâncias ordinarias e que a controversia não tem ligação com os paradigmas invocados pela empresa.

Ao comparar a decisao da Justiça do Trabalho com o paradigma invocado pela empresa, o ministro entendeu que o TRT2 desconsiderou a autoridade do Supremo, cujo entendimento reconhece “a constitucionalidade de diversos modelos de prestacao de serviço”.

Fonte: Conjur

Nacional de Seguros Ed. 357 MAI 2024

Jornal

Jornal Nacional de Seguros Ed. 357 MAI 2024

COM A PALAVRA JNS 09

A sustentação do modelo da saúde privada permanece em evidência: quais as soluções aventadas?

Oinsistente noticiário e as avaliações de amplos públicos sobre a saúde privada brasileira parecem ser, ao mesmo tempo, preocupantes e alvissareiros. Seria essa uma contradição?

2 - Como as disfunções do sistema privado se acumulam velozmente e como a sua cadeia de valor, ou produtiva, é muito extensa e diferenciada, é natural que avaliações extremadas na atual quadra nacional possam deixar todos em estado de confusão. Ou, pelo menos, de dúvida.

3 - Alguns noticiários questionam duramente o setor privado, com busca de evidências de dificuldades do acesso à atenção da saúde e, pior, de cancelamentos unilaterais de contratos. E com comprovações de custos altíssimos do atendimento por parte dos que prestam a assistência médica e os repassam a operadoras e, em decorrência, aos seus clientes. Como pano de fundo, o baixo retorno da operação (“sinistralidade”) e questionamentos sobre a capacidade de gestão da assistência à saúde.

4 - Por outro lado, algumas outras manchetes evidenciam fraudes milionárias na oferta desse atendimento pelo sistema médico, como também na sua utilização pelos beneficiários.

5 - A questão sempre presente, claro, é a sustentabilidade do sistema privado, com ou sem alguma recuperação recente. E a questão maior é que o sistema privado foi criado e regulado exatamente para dar acesso aos cidadãos. E como esse sistema atualmente é disfuncional, os custos da medicina crescem constantemente muito além da capacidade de pagamento dos brasileiros. Razão pela qual o chamado “número de beneficiários” não cresce, a taxa de cancelamento dos que não podem pagar é alta, a substituição de produtos antigos por novos com redução de benefícios também é alta e aumentam as previsões de cancelamentos ainda maiores, mesmo nos novos produtos.

6 - Mais recentemente, paira a ameaça de uma CPI. Digo ameaça, porque o seu histórico não permite melhor avaliação de resultados.

7 - Muitos, inclusive eu mesmo, participaram de conjunto enorme de laudas e mais laudas de diagnósticos e propostas ao longo de mais de duas décadas e, pelo menos, participam de interações constantes em grupos de internet que juntam todos os atores daquela diferenciada cadeia de valor.

8 - O ponto principal do atual debate seria que o sistema de saúde privado estaria em profunda crise, após 25 anos desde a edição da lei maior que o reestruturou. E, mais, que os modelos de funcionamento em que se suporta estariam esgotados.

9 - Há, evidentemente, argumentos para todos os lados, desde o lado dos que estão no início da cadeia produtiva – os que fornecem medicamentos, materiais e equipamentos médicos – passando pela rede de atendimento (clínicas, laboratórios, hospitais e muito mais), pelas operadoras de saúde, até o lado de quem adquire os planos de saúde, sejam as pessoas e famílias, sejam as empresas que oferecem os planos aos seus colaboradores pagando ou não uma parte por eles. Fora, evidentemente, argumentos das autoridades reguladoras e dos poderes constituídos.

10 - Ainda para tornar mais complexo esse quadro de coisas que atinge, principalmente, perto de 52 milhões de pessoas contratantes de planos médicos, sobram dados de que a medicina privada brasileira seria uma das melhores do mundo. Fora que várias redes de atendimento privado de excelência, em várias regiões do país, seriam até objeto de “turismo” de residentes no exterior, tamanha a sua capacidade e competência. Para quem pode pagar, claro. Aqui não estamos tratando da saúde pública.

11 - Um ponto a considerar no caso de suposta crise sistêmica, é que, tendo ingressado na saúde suplementar aqueles agentes autorizados pelo Estado, ou adjacentes à sua autorização, eles não desejariam, nem mesmo conseguiriam, sair do mercado, a não ser em casos de falências. Procurarei desdobrar isso adiante.

12 - Voltando ao debate da hora, o seu aspecto principal comum é que, tanto a lei quanto os seus normativos originais e a falta de consenso mínimo na cadeia de valor da saúde privada, estariam a impedir uma solução que aproveite positivamente a todos. Como lembrado, os custos da saúde crescem estratosfericamente, não havendo nenhum estímulo a outro modelo mais inclusivo e custo-efetivo. Em decorrência, a compra de planos de saúde estaria correndo alto risco de ser estrangulada.

13 - Mas, onde encontrar a solução para a alegada ou real crise, ou, pelo menos, para um aperfeiçoamento dos normativos da saúde privada? E, igualmente, onde estariam as soluções para um redirecionamento de práticas conceituais e operacionais de saúde que sejam “sustentáveis”, ao menos em cenário de médio prazo?

14 - Formularei apenas uma hipótese para o debate, sobre o que posso enxergar poderia estar se passando para o equacionamento dos problemas e de suas soluções.

15 - A hipótese se desdobra a partir de quatro vertentes de soluções hoje aventadas, acompanhadas do que julgo serem suas restrições para avanço consistente. Então:

I. Soluções estruturais, do tipo revisão do marco legal do sistema privado (lei e inúmeras normas) não seriam prováveis em horizonte razoável, considerando a politização e judicialização do tema desde priscas eras e, hoje, considerando posições congeladas no espectro dos atores públicos e privados da saúde.

II. Soluções de abandono de suas atividades pelos agentes privados (vide acima), invariavelmente acompanhadas de especulações desprovidas de amparo factual, estariam fora de sentido. A descontar as falências de operadoras por conta de modelos falidos na origem, ou de má-gestão, nenhum operador ou prestador de serviços médicos que mereça este nome se colocaria em situação de tamanho risco, seja para o negócio mirando o presente e o futuro, seja para a sua imagem.

III. Soluções de concentração setorial que possam resultar em um oligopólio privado hiperconcentrado tendente à criação artificial de escala e eliminação de concorrência, também não seriam viáveis. A uma, pela existência de robusta legislação antitruste e, a duas, porque a criação dessa poderosa escala não seria suficiente para carregar junto um modelo inclusivo e eficiente de assistên-

cia à saúde. Isso, sem contar a previsível ação do poder judiciário e da sociedade organizada para afastar as consequências decorrentes de um maior padrão oligopolista.

IV. Soluções de produtos e serviços securitários do tipo “capital segurado”, com limites financeiros (a exemplo do produto de seguro, existente, de “doenças graves”), acompanhados, ou não, de franquias e coparticipações por eventos, apesar de nos limites já permitidos, esbarrariam, caso adotados em maior escala, nas evidentes restrições de renda da maioria da população para pagar pelo que iria acima do limite segurado como também em previsível judicialização no caso da dificuldade ou inviabilidade de continuidade da assistência médica.

16 - Relembradas essas soluções e feitos os rápidos comentários, passo então à hipótese. Que consiste em que há modelos e experiências exitosas sendo desenvolvidos e testados no mercado de saúde suplementar e que podem, em um primeiro momento, mitigar a falta de soluções estruturantes, para, em seguida, serem adotados em escalas relevantes para o sistema privado. Enquanto espera-se Godot.

17 - Conforme as atividades relatadas nos meios de comunicação coletivos internos do setor, a maior parte desses modelos e experiências estariam sendo implementados por especialistas e entidades externas às operadoras e aos prestadores de serviços médico-hospitalares, e em processo de implementação por estes dois últimos atores em graus diversos.

18 - Parece que, desse modo, aqueles que tomam riscos no sistema privado (risco atuarial ou de investimentos) estariam deixando de internalizar novos processos e práticas e passando a contratar projetos e soluções segmentadas em várias dimensões dos seus negócios que podem agregar valor efetivo à revisão e reestruturação dos modelos consolidados pela regulação governamental e pelo padrão de concorrência prevalecente.

19 - A vantagem dessa tendência é que os que tomam riscos poderiam permanecer internalizando processos e decisões da sua prática imediata (inclusive aquisições, parcerias, ampliação de infraestruturas, manejo de equipes e relacionamentos institucionais e comerciais) enquanto “terceirizariam” possibilidades de novos modelos de pagamento e assistenciais, cujo progresso poderia ser rapidamente descontinuado ou colocado em marcha acelerada conforme os seus resultados, sem maiores compromissos de capital ou operacional (“capex” e “orpex”, no jargão econômico).

20 - Essas experiências não derivariam de normativos especiais e não são reguladas – no sentido de seu acompanhamento estrito - pelo órgão regulador. Por outro lado, trata-se de posicionamento competitivo dos incumbentes e, portanto, a estes não interessaria divulgar mais amplamente os resultados. Assim, torna-se muito difícil avaliar a sua representatividade no conjunto

das atividades setoriais, embora, pelo menos a julgar pelos reportes nas mídias da saúde privada, estão sendo cada vez mais festejados. 21 - Em decorrência, a hipótese carece de confirmação, o que deixo para aqueles que se interessarem por ela. Sempre lembrando que, em face do tamanho das responsabilidades e desafios dos operadores do sistema e do que verdadeiramente interessa, o seu público, o que deveria estar sob escrutínio é a “escalabilidade” (expansão) de todos esses novos modelos e experiências.

22 - Aqui não há a pretensão nem de um pequeno inventário, mas sabe-se que a busca por soluções escaláveis tem abrangido, pelo menos, modelos novos ou aperfeiçoados de:

i) Remuneração da prestação de serviços médicos e hospitalares baseada em efetividade, ainda que sem a necessária rede de conectividade capaz de auditoria, em tempo real, do modelo;

ii) Ampliação da utilização intensiva da tecnologia da informação, inclusive inteligência artificial, na cadeia de valor das atividades mais sensíveis ao risco e ao atendimento aos beneficiários, novamente ainda que não acompanhada de uma rede sistêmica que permita o compartilhamento dos dados clínicos mais importantes;

iii) Foco na assistência primária da saúde, notadamente dos públicos infantis, de idosos, de risco crônico, entre outros singularmente afetados pela mudança do padrão epidemiológico e pela atuação dos diferentes grupos de pressão por direitos da diversidade;

iv) Ampliação da integração da atenção primária com a continuidade nas atenções secundária e terciária, inclusive contando com redes parceiras;

v) Aceleração de processos e sistemas antifraude (ou antiabuso), igualmente com a utilização de técnicas mais avançadas da inteligência artificial.

vi) Aumento da adoção de processos de gestão da “jornada” dos pacientes – ainda que limitados a populações menores – com o óbvio objetivo de prevenir o agravamento das condições adversas de saúde e de encaminhar os beneficiários para soluções eficazes, ainda que sem a presença de prontuários eletrônicos que poderiam dar o alcance desejado a essas iniciativas.

vii) Tentativas, por parte de operadoras, de fornecimento direto de insumos médicos de alto custo para hospitais, laboratórios, principalmente, limitadas pela assimetria da capacidade de negociação entre os atores.

Não há dúvidas de que há mais questões e soluções para o que o noticiário insistente sobre a saúde suplementar vem assaltando todos. Pelo menos, essa contribuição acima vai ao encontro de um debate que possa estimular o equacionamento delas, sem as emoções de sempre.

Artigo da Capitolio Consulting com a colaboração do Economista e exPresidente da Confederação Nacional das Seguradoras e da FenaSaúde, Marcio Serôa de Araújo Coriolano

Marcio Coriolano

Grupo Bradesco Seguros divulga seu Relatório de Sustentabilidade

Pelo segundo ano consecutivo, seguradora divulga documento que apresenta estratégia e iniciativas relacionadas às práticas ASG O Grupo Bradesco Seguros acaba de lançar seu Relatório de Sustentabilidade 2023 mostrando seu desempenho nas principais práticas ASG (ambientais, sociais e de governança). O documento atende aos frameworks internacionais de sustentabilidade, como GRI, SASB, TCFD e o IIRC. Além disso, compila os resultados financeiros da companhia e demais empresas da Bradseg Participações, com as práticas ASG adotadas no dia a dia das operações da companhia.

Entre os destaques do relatório estão: O lançamento da Política de Sustentabilidade do Grupo Bradesco Seguros no ano de 2023; Realização do 1º Workshop de Negócios Sustentáveis, iniciativa realizada para despertar senso crítico em ASG nas áreas de Desenvolvimento de Produtos e Serviços; Divulgação das informações relativas à Gestão dos Riscos de Sustentabilidade por meio das Tabelas Padrão SUSEP, que foram incorporadas ao Relatório de Sustentabilidade, na seção de Anexos, em atendimento à Circular Susep nº 666. Por meio do site de Educação em Seguros, o Grupo disponibilizou diversos conteúdos para ajudar na construção de uma vida financeira mais saudável e sobre a cultura de proteção. Apenas em 2023, impactaram mais de 5000 usuários;

A participação da 10ª Semana Nacional de Educação Financeira, uma iniciativa do Comitê Nacional de Educação Financeira (CONEF), com o tema ‘Resiliência Financeira’, promovendo lives, que totalizaram mais de de 1.800 participações.

A comemoração dos 20 anos de Ouvidoria, pioneira e referência no exercício de suas atividades, e já conta com mais de 25 prêmios; Mais de duas mil participações nas principais iniciativas para o desenvolvimento das lideranças; Programa Ouvindo o Cliente, realizado em 2023, com o objetivo de estreitar ainda mais o relacionamento com os clientes. A seguradora replicou a estrutura da Central de Atendimento nos prédios administrativos das empresas do Grupo e contou com executivos para acompanhar atendimento reais de clientes; Para a Diretora de Recursos Humanos, Ouvidoria e Sustentabilidade do Grupo, Valdirene Soares Secato, o compromisso da seguradora com o desenvolvimento sustentável vem se consolidando nos últimos anos através de diversas iniciativas. “Nós promovemos constantemente o alinhamento dos nossos produtos, serviços e soluções com as melhores práticas socioambientais e de governança da operação. Essas ações reforçam nosso comprometimento em prol da sustentabilidade, além de compromissos voluntários como o PSI (Princípios para a Sustentabilidade em Seguros) e os Objetivos de Desenvolvimento Sustentável (ODS) da Organização das Nações Unidas (ONU). Reforçamos os nossos compromissos com as métricas internacionais relacionadas a ASG para estruturar nosso relatório, a fim de contribuir com a comparabilidade e padronização das informações no mercado, buscando gerar impacto positivo ao nosso redor, afirma a executiva.

O relatório completo está disponível no site.

Grupo Bradesco Seguros anuncia lançamento de plataforma para atualizações cadastrais

Corretores poderão conferir os dados mais atualizados, além de realizar ajustes em seu cadastro de forma 100% digital

Com o objetivo de aprimorar a experiência dos corretores ao agilizar processos, o Grupo Bradesco Seguros anuncia funcionalidade para atualizações cadastrais. A plataforma oferecerá aos parceiros de negócios a possibilidade de realizar ajustes nos dados de forma mais ágil, dinâmica e intuitiva, além de permitir o acompanhamento em tempo real de toda a movimentação realizada.

A ação é mais uma das iniciativas para estreitar ainda mais a relação existente entre a seguradora e os corretores. O autosserviço é um dos benefícios dessa nova ferramenta, que proporciona ao corretor manter seus dados cadastrais atualizados em cumprimento de exigências legais e regulatórias (Nr. 612/2020 - Susep). A mudança pode ser conferida no Portal de Negócios.

Nova

campanha da Tokio Marine enaltece

a tranquilidade ante imprevistos

Com o conceito “Fique tranquilo, a Tokio Marine Resolve”, a Seguradora se junta a Felipe Massa e mostra que está ao lado dos Clientes quando eles mais precisam.

Com o objetivo de posicionar sua marca nacionalmente e conscientizar as pessoas sobre a tranquilidade que o Seguro proporciona em momentos desafiadores da vida, a Tokio Marine Seguradora lança nessa sexta-feira, 14, a campanha “Fique Tranquilo, a Tokio Marine Resolve”. Idealizada em parceria com a agência Santa Clara, a campanha de mídia traz, pelo segundo ano consecutivo, o piloto Felipe Massa como embaixador da marca.

Com uma proposta bem-humorada, a campanha contempla peças e filmes de 15” e 30” com foco nos Seguros Auto, Empresarial, Residencial, e Vida Individual que, pela primeira vez, serão veiculados de forma massiva em TV nacional aberta e fechada, além de spots de rádio, anúncios em revistas especializadas, mídia online e posts nas redes sociais.

“Nos últimos anos, temos investido em diversas iniciativas de comunicação e marketing com o objetivo de aumentar o conhecimento da marca Tokio Marine e facilitar a oferta de nossos produtos e serviços para os Corretores e Assessorias. A campanha “Fique Tranquilo, a Tokio Marine Resolve” ilustra diversas situações do cotidiano que tiram o bom humor e a tranquilidade de qualquer um, exceto a de quem tem seguro Tokio Marine. É mais uma peça fundamental da nossa estratégia de Marca” comenta Flávio Otsuka, Diretor de Estratégia de Crescimento e Marketing da Tokio Marine. De acordo com o executivo, além de aumentar a exposição da marca no território nacional, a nova campanha de mídia posiciona a Companhia como uma Seguradora Multiprodutos, com opções de proteção para as mais diversas situações. “Queremos reforçar que a Tokio Marine está sempre ao lado dos Segurados, independentemente da situação na qual se encontrem. Para isso, contamos com um amplo e diversificado portfólio pensado para atender a esses anseios e, por meio da campanha, reforçamos esse comprometimento com nossos públicos de uma maneira leve e divertida”

comenta Otsuka.

“A proposta é trazer leveza e retratar momentos estressantes de forma inusitada, justamente para reforçar o papel da Seguradora em transformar situações que facilmente poderiam criar transtornos em mais um fato do dia a dia, sem grandes desafios”, completa Fábio Lattes, Diretor de Criação da Santa Clara.

Renovação da parceria com Felipe Massa Além do uso de imagem de Felipe Massa como embaixador da marca da campanha de mídia por mais um ano, a parceria entre a Tokio Marine e o piloto prevê o uso da logomarca da Seguradora no macacão, no capacete, nos painéis do box da equipe e no carro em todas as etapas da Stock Car Pro Series até o final do ano. Além disso, Massa participará de uma série de ações de relacionamento e ativações organizados pela Seguradora ao longo de 2024.

Ficha técnica:

Agência: Santa Clara

Campanha: Fique tranquilo, a Tokio Marine Resolve

Aprovação: Tokio Marine Seguradora Direção de Criação: Fábio Lattes Link do vídeo de 30":

ENS firma parceria para capacitar profissionais de mútuas

Em uma colaboração inédita, a Escola de Negócios e Seguros (ENS) e Força Associativa Nacional (FAN) formalizaram parceria para qualificação de profissionais que atuam no segmento de Mutualismo. A assinatura do acordo aconteceu no dia 4 de junho, na Matriz da ENS, no Centro do Rio de Janeiro (RJ).

Na ocasião, representaram a ENS o presidente Lucas Vergilio, o consultor de Projetos Especiais, Augusto Cardoso, e o assessor da Presidência, Marcelo Rocha. Pela FAN, estiveram presentes o presidente Cauby Morais e o advogado Gabriel Borges.

A iniciativa surge em antecipação à regulamentação das mútuas no Brasil, que, após aprovação no Congresso Nacional para exercício da atividade, passarão a operar de forma regulamentada no País.

Momento crucial

A ENS já está desenvolvendo um programa exclusivo chamado Certificação Avançada em Gestão de Mutualismo e Operadoras. A proposta é oferecer capacitação especializada aos colaboradores diretos e indiretos, e prestadores de serviços dessas empresas, em um momento crucial para o mercado brasileiro de seguros, preparando-os para os desafios e oportunidades do setor.

O presidente da ENS, Lucas Vergilio, ressaltou que a parceria será benéfica para todo o segmento. “Nossa Escola dará uma valiosa contribuição para que a FAN possa participar da evolução do nosso mercado, estando ainda mais preparada para atender às demandas específicas do setor de mutualismo”, afirmou.

Vergilio ratificou o compromisso da Escola em proporcionar uma experiência educacional de excelência, preparando os profissionais por meio de programas de altíssimo nível e com docentes renomados no meio acadêmico.

Para o presidente da FAN, Cauby Morais, a colaboração abrirá novas portas para o mercado de mutualismo. “Estamos entusiasmados em tra-

balhar com a ENS para oferecer cursos que atendam às necessidades específicas das administradoras de grupos mutualistas. Essa parceria reforça nosso compromisso com a excelência no setor de seguros”, destacou.

Mercado pujante e em expansão O consultor de Projetos Especiais da ENS, Augusto Cardoso, lembrou que o mutualismo, até então não regulamentado no Brasil, passará em breve por essa importante transformação. “A ideia é que o mercado de mutualismo esteja alinhando aos padrões internacionais. E, para isso, a ENS mais uma vez se antecipa, ao promover a profissionalização de um segmento que movimenta milhões de dólares em diversos países”, salientou. Um dos autores do livro “As Mútuas no Mercado de Seguros”, lançado no final do ano passado pela ENS, Cardoso também comentou o crescimento das mútuas globalmente. “De acordo com a Federação Internacional de Cooperativas e Mútuas de Seguros (ICMIF), com base nos dados de 5.100 entidades distribuídas por 73 países, as receitas dessas empresas totalizaram, em 2021, US$ 1,4 trilhão, é um número grandioso”.

O setor de mútuas no Brasil também está ganhando destaque, segundo o executivo da ENS, impulsionado principalmente pela crescente demanda por securitização.

A ENS lançará a Certificação Avançada em Gestão de Mutualismo e Operadoras no segundo semestre deste ano, em breve novos detalhes serão divulgados.

Allianz Seguros sorteará ingressos para Eric Clapton no Allianz Parque

Músico britânico fará show no Allianz Parque em 29 de setembro de 2024; ação é voltada aos clientes da companhia

Se você é cliente da Allianz Seguros e fã de Eric Clapton, temos uma novidade: a companhia sorteará 20 (vinte) pares de ingressos, setor cadeira inferior, para a apresentação do guitarrista, cantor e compositor de rock e blues britânico, que se apresenta no dia 29 de setembro de 2024, no Allianz Parque.

As inscrições para a promoção “Bora pro Show Allianz” vão até o dia 1º de agosto e serão válidas para os clientes que possuem apólices ativas e vigentes, durante o período de participação da promoção, da Allianz Seguros nos produtos de Acidentes Pessoais Individual, Agrícola Cultivo, Agrícola Equipamentos, Automóvel, Caminhão, Empresa PME, Moto, Riscos Diversos Equipamentos, Residência e Vida Individual. Os segurados devem realizar a inscrição no site da promoção e cadastrar a apólice do seguro Allianz do qual é cliente. Cada segurado receberá um número da sorte por apólice cadastrada. Ou seja, se você é cliente da Allianz em mais de uma apólice de seguro, as suas chances de ser sorteado aumentam, ficando limitado a 3 (três) números da sorte para cada tipo de produto participante. O sorteio será realizado no dia 3 de agosto. Consulte aqui o regulamento.

Eric Clapton no Brasil

Após 13 anos desde a sua última passagem pelo país, o celebrado guitarrista retorna com a sua turnê mundial comemorativa de 60 anos de carreira. O artista vem para a realização de shows em Curitiba, Rio de Janeiro e São Paulo.

EMPRESAS

de Seguros Ed. 357 MAI 2024

JNS 10 Jornal Nacional

EMPRESAS JNS 11

Com evolução da renda real, SulAmérica registra crescimento expressivo na contratação de AP

A modalidade oferece coberturas para acidentes de trabalho, domésticos, de trânsito, entre outras, sem restrição geográfica e com investimento a partir de R$ 10,00 mensais

A SulAmérica registrou aumento de 346% na aquisição de Seguro Acidentes Pessoais no primeiro trimestre de 2024 em comparação com o mesmo período no ano passado. De acordo com a empresa, boa parte deste crescimento é reflexo do aumento da renda média da população brasileira, que subiu 1,5% nos primeiros três meses de 2024 em relação ao trimestre anterior, atingindo R$ 3.123, de acordo com a Pesquisa Nacional por Amostra de Domicílios Contínua (Pnad Contínua).

Em 2023, a seguradora conquistou mais de 41 mil novos beneficiários do produto, refletindo a preocupação com a segurança pessoal e financeira. Agora, de janeiro a abril deste ano, já registra um crescimento de 129% de novos segurados na comparação com o mesmo período de 2023, com o número chegando a quase 36 mil em apenas quatro meses. Este aumento significativo nas adesões ao seguro de acidentes pessoais evidencia também a crescente conscientização sobre a importância da proteção individual e familiar.

O Seguro Acidentes Pessoais tem como objetivo garantir o pagamento de uma indenização ao próprio segurado ou aos seus beneficiários, na ocorrência de morte acidental ou invalidez permanente total ou parcial por acidente (IPA). O produto oferece uma rede de segurança financeira para lidar com despesas médicas, incapacidade temporária ou permanente e até mesmo a perda de renda.

Porto Seguro anuncia desconto no seguro RC Ambiental Transportes

A Porto Seguro anuncia desconto de 10% no produto Seguro de Responsabilidade Civil Ambiental Transportes (RC Ambiental Transportes), uma solução completa e acessível para proteger embarcadores (proprietários de mercadorias) e transportadores contra os riscos de danos ambientais causados durante o transporte de cargas. A promoção para contratação do produto ocorrerá entre os dias 3 e 14 de junho.

O RC Ambiental Transportes da Porto Seguro oferece soluções para atender empresas que realizam atividades de transporte de mercadorias e resíduos, com coberturas para possíveis danos que a carga, seja ela perigosa ou poluente, possa causar ao meio ambiente e à propriedade de terceiros. Neste produto, as coberturas básicas incluem: Danos pessoais e materiais a terceiros: em caso de acidentes que causem danos a terceiros ou propriedades durante o transporte da carga.

Despesas de limpeza: para arcar com os custos de remediação de áreas contaminadas em decorrência de vazamentos ou outros eventos que causem danos ao meio ambiente.

Custos de monitoramento e remediação: cobertura de despesas com monitoramento ambiental, descontaminação do solo, águas de superfície e lençóis freáticos.

Ao contar com o atendimento personalizado dos corretores parceiros da Porto, o cliente tem acesso às consultas especializadas que oferecem soluções adequadas para cada caso. A orientação destes profissionais garante o suporte durante a escolha dos serviços disponíveis e acompanhamento de todos os processos, garantindo que os clientes estejam sempre amparados.

Coberturas adicionais para proteção ainda mais completa Além das coberturas básicas, o RC Ambiental Transportes da Porto Seguro oferece serviços adicionais para garantir ainda mais proteção às empresas. É o caso da opção de poluição decorrente de eventos não acidentais, que garante proteção durante o transporte que ocasione poluição decorrente da carga ou do tanque de combustível e fluídos automotivos do veículo de transporte.

CURTAS, para relaxar...

Envie a sua piada para o em-mail jns@jns.com.br !

Eu morava numa ilha e me mudei para outra. Isso não foi um trocadilho, mas uma trocadilha.

A ovelhinha chamada Rover

Quando eu tiver uma ovelha, vou chamá-la de Rover. Assim, quando eu tosá-la, poderei dizer que tenho lã de Rover.

Diálogo entre dois planetas

Marte: Miau!

Saturno: Cala a boca!

Marte: Por quê?

Saturno: Astronomia.

Antônimo

Você sabe qual é o contrário de volátil? Vem cá, sobrinho.

Diagnóstico

Uma pessoa passou dois dias na piscina e depois foi ao médico. Sabe qual foi o diagnóstico do médico? Nada demais.