JORNAL NACIONAL DE SEGUROS

Associações de Proteção

Veicular terão de cumprir as mesmas exigências que as seguradoras

A proposta está vinculada ao projeto de reformulação do Código Civil e tem apoio de juristas. Pág 8.

23º Congresso: todos os corretores associados ao Sincor terão 54% de desconto

Corretores associados terão até 30 de abril para aproveitar o desconto de 54% na inscrição. Página 10.

Proposta proíbe reajuste no seguro de vida para pessoa 60+ com vigência acima de 10 anos

O Projeto de Lei 754/24 valerá para segurados 60+ com vínculo acima de 10 anos com a Cia. Pág. 8.

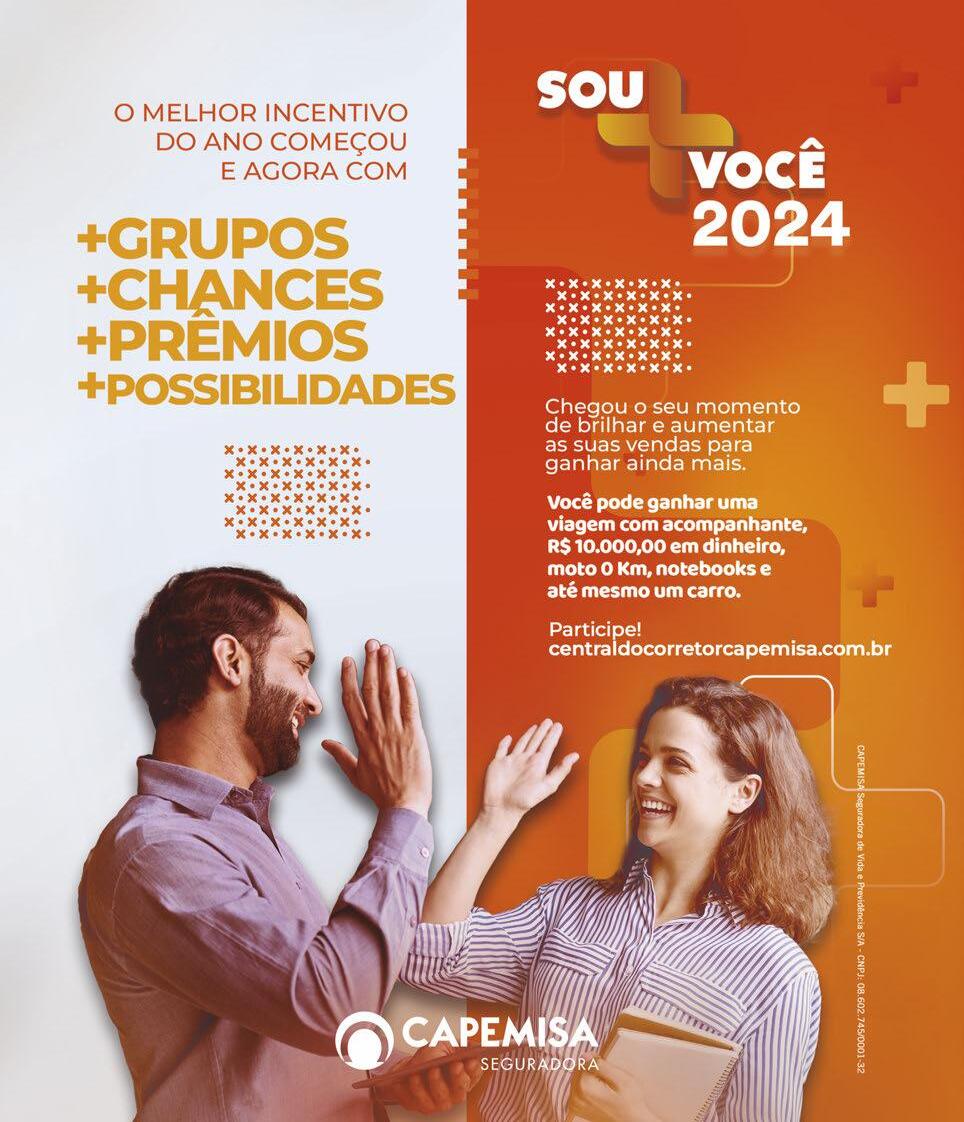

CNseg lança Agenda Institucional 2024 com propostas do Setor Segurador

A CNseg apresentou em 17 de abril, em Brasília (DF), a edição 2024 da Agenda Institucional do Setor de Seguros, documento que destaca os principais pautas e projetos de interesse do setor junto ao Legislativo e o Executivo federal. O evento, que reuniu parlamentares, executivos de seguradoras e representantes governamentais, reafirma o compromisso de transparência e governança do setor segurador com os poderes Executivos e Legislativos dos níveis federal, estadual, municipal, além do Distrito Federal. Para o presidente da CNseg, Dyogo Oliveira, a Agenda Institucional é uma conquista importante para o setor, pois apresenta à sociedade, de forma organizada, os temas fundamentais para ampliação do seguro em todo o país. Leia logo na página 10.

A PUJANÇA

DO MEIO OESTE BRASILEIRO

JORNAL NACIONAL DE SEGUROS

Rua Jamboaçu, 216

Alto do Ipiranga • 04281 060 • SP/SP

TelFax (11) 5539 5317 https://jns.com.br

Agro acelera emprego e alimenta “boom” imobiliário em cidades do Centro-Oeste e de outras regiões, como o Triângulo Mineiro; segundo dados preliminares do Banco do Brasil, o PIB de Mato Grosso cresceu 10,6% no ano passado; outros estados com forte atividade agrícola superaram o desempenho nacional; enquanto a economia brasileira registrou expansão de 2,9% em 2023, Mato Grosso do Sul avançou 8,2%, Tocantins cresceu 11,1% e Goiás, 5,7%. Bem-vindo ao 3º CONGRECOR! 24 a 26 de abril, Brasília. Pág.4

JNS Ano 31 • nº 356 • MARÇO • Circul a ABRIL 2024

IMPRESSO ESPECIAL

Aponte

sua câmera para o QRcode Siga as redes sociais do JNS

Os presidentes dos Sincors GO, MG, DF, MT, MS e ES.

O Retorno do Seguro DPVAT

Existia um seguro social obrigatório, que tinha por finalidade amparar as vítimas de acidente de trânsito em todo o território nacional não importando quem seja a culpa do acidente.

Esse seguro apresentava as seguintes coberturas:

1. Morte: caso a vítima venha a falecer em virtude de acidente de trânsito, seus beneficiários terão direito ao recebimento de uma indenização correspondente à importância segurada vigente na época da ocorrência do sinistro.

2. Invalidez Permanente: caso a vítima de acidente de trânsito venha a se invalidar permanentemente em virtude do acidente, ou seja, desde que tenha terminado o tratamento e seja definitivo o caráter da invalidez, a quantia que se apurar, tomando-se por base o percentual da incapacidade de que for portadora a vítima, de acordo com a tabela de Danos Corporais Totais, constante no anexo à Lei nº 6194/74, tendo como indenização máxima a importância segurada vigente na época da ocorrência do sinistro.

3. Despesas de Assistência Médica e Suplementares (DAMS): Caso a vítima de acidente de trânsito venha a efetuar, para o seu tratamento, sob orientação médica, despesas com assistência médica e suplementares, a própria vítima terá direito ao recebimento de uma indenização, a título de reembolso, correspondente ao valor das respectivas despesas, até o limite estabelecido em Lei.

3.1. A cobertura de DAMS também abrange:

I – as despesas médico-hospitalares decorrentes de acidente de trânsito efetuadas em estabelecimentos da rede credenciada junto ao Sistema Único de Saúde – SUS, desde que realizadas em caráter privado, e

II – despesas suplementares, tais como fisioterapia, medicamentos, equipamentos ortopédicos, órteses, próteses e outras medidas terapêuticas, devidamente justificadas pelo médico.

3.2. Não estão cobertas as DAMS quando:

JNS

EQUIPE

I- forem cobertas por outros planos de seguro ou por planos privados de assistência a saúde, ressalvada eventual parcela não coberta pelos planos.

Desde novembro de 2019, a cobrança de DPVAT estava extinta, por decisão do governo Jair Bolsonaro. Apesar da vontade do governo Lula de restabelecer a cobrança, faltavam recursos para pagar as vítimas de acidentes de trânsito e outras pessoas que teriam direito ao benefício. Sem R$230 milhões necessários para quitar todos os valores devidos no ano passado, a Caixa, que administra o fundo com os restos do que foi arrecadado até 2020, precisou adiar os pagamentos.

Segundo relatório quinzenal enviado pela Caixa à Superintendência de Seguros Privados (Susep), autarquia ligada ao Ministério da Fazenda que controla e fiscaliza as indenizações do DPVAT, só de 15 de novembro a 1º de dezembro do ano passado houve 1.543 solicitações de acidentados de todo o país que não puderam ser atendidas.

A Câmara dos Deputados aprovou ontem um projeto de lei que recria o seguro obrigatório para acidentes de trânsito, o DPVAT, para ser administrado pela Caixa Econômica Federal. O projeto vai agora para o Senado. O valor a ser cobrado pelo seguro será estabelecido somente após a aprovação do projeto pelo Congresso. Com a nova regulamentação, será possível o retorno da cobrança para todos os proprietários de veículos automotores.

A cobertura do novo seguro vai gerar indenizações por morte e invalidez permanente, total ou parcial, além do reembolso de despesas com assistências médicas, de serviços funerários e com a reabilitação profissional das vítimas que possa ter desenvolvido invalidez parcial.

Jornal Nacional de Seguros

JNS MEGGA Com e Edit Ltda - ME.

CO M A PALA VRA

Nelito Carvalho (in memoriam), Editor responsável: Manoel Carvalho Neto (Mtb 66.995/SP), Editor: Sérgio Carvalho, Equipe: Flávio Carvalho (diretor de arte), Marília P. de Carvalho (administração) e Cassio Manga (Caricaturas)

COLABORADORES

Aparecido Rocha, Carlos Barros de Moura, César Barreto Padilla, David Nigri, Décio Milnitzky, Dorival Alves de Souza (Fenacor), Fernando Coelho dos Santos, Nelson Fontana, Pedro Augusto Schwab (homenagem póstuma), Ricardo Padilla, Roberto Silva Barbosa, Thiago Fecher e Walter Polido.

ENDEREÇO

Rua Jamboaçu, 216 • Alto do Ipiranga • CEP 04281-060 • São Paulo • SP • (11) 5539 5317 • sergio@jns.com.br • Editoração: Bureau Megga Propaganda - Tel (11) 5539 5317 • Periodicidade: mensal • Distribuição: Nacional • Tiragem: 15 mil exemplares • Público-alvo: corretores de seguros, seguradores, resseguradores, operadoras de saúde e prestadores de serviços do setor.

O

CORRETOR

Nelson Fontana nelson@fontana.com.br

Tendência futura de negócios nos EUA e no Brasil

Li uma reportagem muito interessante sobre tendências de negócios nos Estados Unidos, uma matéria boa para quem está pensando em investir aqui no Brasil. O que está acontecendo nos Estados Unidos pode demorar mas acaba chegando por aqui, às vezes um pouco mais tupiniquim que lá, mas chega.

Um bom exemplo de importação de cultura é o hábito dos homens americanos pedirem suas namoradas em casamento ajoelhados com um anel nas mãos. Dentro da nossa cultura, isto deveria ser considerado uma prática machista que inibe que as mulheres combinem seus casamentos, devendo esperar que “eles” tomem a iniciativa. As brasileiras, tradicionalmente não esperam seus namorados se decidirem. Tomam a iniciativa, conduzem a conversa e os dois vão juntos comprar as alianças que “elas” escolhem. Isto é muito mais avançado do que a tradição machista americana, mas, os brasileiros importam tudo e até isto está chegando aqui. Cada vez mais vemos pedidos de casamento à moda de Hollywood como se isto fosse uma evolução. Comentei isto com uma moça recentemente e ela disse que foi pedida em casamento com o noivo de joelhos, com um anel nas mãos, na Disneyworld. Pensei comigo: A brasilidade acabou. Adeus feijoada. Mas, a moça imediatamente disse: “Mas fui eu que escolhi o anel, disse a ele que queria ser pedida em casamento lá na Disney, comprei as passagens de avião e organizei a viagem”. Palmas para ela, um tanto americanizada mas mostrou “que quem manda aqui no Brasil são as mulheres”. Ela gostou da parte do pedido de joelhos e do anel mas ignorou a regra machista americana de que só “ele” pode tomar a iniciativa. Bem brasileira. De acordo com a reportagem, algumas práticas e produtos já morreram nos Estados Unidos e estão enterrados, apesar de que alguns ainda não perceberam, como: vestir ternos, pagar com cheques, usar mapas impressos de ruas ou estradas, carros com câmbio mecânico, telefones fixos residenciais, banho de sol sem protetor, cartões postais, sapatos femininos com salto alto, pagar com dinheiro, fazer barba todos os dias, pegar taxi na rua, ir a agências bancárias, comprar dispositivos de GPS (sem ser em celulares ou no multimídia de automóveis), computadores desktops, conversar simultaneamente com o interlocutor por voz em celulares ou telefones, calculadoras, relógios despertadores de cabeceira, consertar sapatos em sapateiros, abotoaduras, cartões de visita, rádios, gravatas, balas e drops, ler revistas, flores artificiais, panelas de teflon, DVD (filmes) e CD (musica), chaleiras tradicionais (não elétricas), listas telefônicas, agendas e folhinhas de parede, bobes para cabelo, capa para direção de automóveis, dicionários, faxes, pagers e discos prensados. As empresas relacionadas a estes produtos já faliram ou mudaram de ramo.

Alguns itens são hábitos muito americanos, que estão em extinção, como jogar golfe, cartões com mensagens de aniversário ou comemorações, comer perus no dia de ação de graças, beber café instantâneo e abridores de latas. Todos estes costumes estão deixando de ser praticados por lá, mas são hábitos ou produtos que nunca foram muito populares aqui no Brasil. Vejam agora a lista dos produtos que estão “entrando” em franca decadência nos Estados Unidos. É um alerta de que negócios ligados a estes produtos e serviços não têm futuro. As

O ADVOGADO

David Nigri www.danigri.com.br

JNS 02

Jornal Nacional de Seguros Ed. 356 ABR 2024

Nelson Fontana

David Nigri

empresas ligadas a estes produtos ou atividades não vão bem e tiveram quedas imensas de faturamento nos últimos anos. Achei esta lista bem surpreendente e reveladora. São: TVs a cabo por assinatura, guardanapos de papel, carne vermelha, porcelana fina, motocicletas, venda de imóveis e de automóveis (com crescimento da indústria de aluguel de casas e automóveis), cigarros, loterias, shoppings centers, casinos físicos (substituídos pelos casinos de aplicativos), mercado de Bolsa e ações, consultores financeiros, corridas de cavalos, notebooks, livros físicos, produtos low fat, cereais matinais, conjuntos de joias (anel, colar e brincos), imãs de geladeira e jornal impresso. Todas estas atividades estão em franco declínio nos Estados Unidos. Fiquei surpreso com a inclusão de notebooks nesta lista mas convenhamos que só quem usa profissionalmente os notebooks precisa mesmo deles.

Por fim, a reportagem dizia que existe uma pratica que já foi muito comum nos Estados Unidos, mas que está em franca decadência, caindo em desuso ou, pelo menos, passando a ser praticado por muito menos americanos do que no passado: O Casamento. Os americanos casam muito menos do que casavam. Os números em algumas regiões chegam a mostrar uma queda de até 80% em relação a algumas décadas atrás. Um número imenso de casais simplesmente mora juntos. Mesmo os poucos que se casam, já moram juntos. Não querem ter filhos ou, mesmo com filhos, não dão importância à cerimônia do casamento ou para o fato de continuarem legalmente solteiros. Isto está impactando vários mercados, como os consultores de cerimonias, buffets, floriculturas, fotógrafos, cartórios etc. Está impactando também fortemente o mercado segurador de seguro de vida. Os casais americanos eram grandes consumidores de seguros de vida de longo prazo, com resgate na velhice. Este produto estava muito alicerçado na ideia de que o casal viveria junto para sempre ou pelo menos por muitos anos, o que já não é comum na atual sociedade americana, em que os jovens casam sabendo que seus pais, tios, irmãos e todos seus parentes estão no segundo ou terceiro casamento.

Outras mudanças de hábitos curiosas: Os americanos não sabem mais escrever com letra cursiva, não visitam mais zoológicos, não querem fazer dietas como faziam até recentemente preferindo adotar o vegetarianismo, veganismo ou outras fórmulas, não jogam mais boliche, compram muito menos pacotes de viagem, não compram mais roupas que precisam ser passadas a ferro, não costuram mais em casa, não fazem mais compras para todo o mês em atacarejos preferindo compras frequentes em lojas de conveniência, não querem mais trabalhar das 9 às 17 hs em escritórios e substituíram as corridas nos parques por academias.

Aparentemente os corretores de seguros não estão na lista das atividades em extinção, como os agentes de viagem, consultores de investimento, coach de casamentos, gerentes de agências bancárias, funcionários de locadoras de vídeos, vendedores de discos, CDs e livros e, ainda, os sapateiros. Boa notícia para nós corretores de seguros brasileiros. Nossa atividade ainda tem espaço para atuar e crescer. O seguro que está em decadência nos Estados Unidos, o seguro de vida com resgate, com vigência de pelo menos 20 ou 30 anos, que era o queridinho do mercado segurador americano, sustento de milhares de corretores de seguros que faziam a chamada venda consultiva, nunca foi muito popular no Brasil. As seguradoras estrangeiras especializadas em Seguro de vida que se instalaram aqui, chegam e acham que vão vender muito este seguro, mas sempre tiveram dificuldade com estes produtos no Brasil, principalmente pela visão de curto prazo dos jovens brasileiros, mais preocupados em comprar automóveis e eletrodomésticos financiados ainda que isto comprometa toda sua renda. Já a moda de alugar automóveis, que está chegando por aqui, pode afetar a vida dos corretores especializados em seguro de automóvel, já que estes veículos já saem segurados das lojas, mas a grande maioria dos brasileiros ainda vai continuar a comprar automóveis e segurá-los. O fato dos imóveis passarem a ser alugados, principalmente por empresas e fundos especializados em locação imobiliária, não deve também afetar a vida dos corretores de seguros brasileiros.

Jornal Nacional de Seguros Ed. 356 ABR 2024

SINCOR-DF

Dorival Alves de Souza

Corretor de Seguros e diretor Sincor-DF

Justiça julga procedente direito do terceiro prejudicado ajuizar ação contra seguradora

De acordo com o processo pesquisado, em 27 de maio de 2023, o veículo de propriedade do terceiro, que é o autor, que se encontrava estacionado na Rua dos Cravos, Jardim dos Pinheiros, em Atibaia, SP, foi colidido na traseira pelo automóvel modelo FOX, de propriedade de Ricardo, que é o segurado. Ricardo informou no momento do acidente que tinha contratado uma apólice de seguro automobilístico com garantia de Danos Materiais para terceiros (RCF-V), com a seguradora ré.

O veículo do terceiro foi enviado à vistoria da seguradora e, em seguida, a uma oficina mecânica indicada pela mesma. A seguradora enviou uma proposta de indenização no valor de R$ 6.900,00 (seis mil e novecentos reais), que o terceiro considerou insuficiente para reparar o dano causado pelo segurado.

Diante disso, o terceiro propôs uma ação judicial na Comarca de Atibaia, SP, buscando a condenação da seguradora ao pagamento de indenização por danos materiais e morais.

COM A PALAVRA

No entanto, a sentença do juiz da 2ª. Vara Cível de Atibaia julgou extinto o processo, consignando que não cabe ao terceiro prejudicado ajuizar ação diretamente contra a seguradora.

Insatisfeito, o terceiro interpôs Recurso de Apelação contra essa sentença, alegando que, mesmo sem um contrato com a seguradora, tem o direito de receber a indenização securitária, uma vez que a seguradora é responsável solidariamente pelos prejuízos causados ao seu veículo.

A desembargadora relatora do caso mencionou uma súmula do Superior Tribunal de Justiça (STJ) que determina que a seguradora de veículos pode ser responsabilizada nos casos em que há reconhecimento da culpa do segurado, transação extrajudicial entre segurado e vítima com permissão da seguradora, ou transação direta da seguradora com a vítima.

No caso em questão, existem documentos que comprovam a solicitação de cobertura do sinistro e uma mensagem eletrônica enviada por representante da seguradora, informando que a análise do veículo foi concluída com uma proposta de acordo.

Portanto, trata-se de uma exceção ao entendimento fixado pela Súmula 529 do Superior Tribunal de Justiça (STJ), e a seguradora tem legitimidade para figurar no polo passivo da ação.

Dessa forma, a sentença deve ser anulada devido ao reconhecimento da legitimidade passiva da seguradora.

Além disso, a seguradora concorda que o valor da tabela FIPE do automóvel seja o indicado na petição inicial, tornando o valor incontroverso. A despesa de R$150,00 com o guincho também foi comprovada. Portanto, cabe à seguradora o pagamento de R$8.727,00 (oito mil setecentos e vinte e sete reais) pelo valor do automóvel e R$150,00 (cento e cinquenta reais) pela despesa com o guincho. Por outro lado, não há que se falar em indenização por danos morais.

Dorival Alves de Sousa, advogado, corretor de seguros, diretor do Sindicato dos Corretores de Seguros no Distrito Federal (Sincor-DF) e delegado representante da Federação Nacional dos Corretores de Seguros (Fenacor) junto à Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

Fonte: Tribunal de Justiça de São Paulo –TJSP

Apelação Nº: 1005152-62.2023.8.26.0048

Voto Nº: 7.119

Comarca: Atibaia

JNS 03

O CORRETOR

Dorival Souza

3º CONGRECOR

Mercado base do Congrecor cresceu quase 35% em prêmios de seguros entre 2021 e 2023

O 3º Congresso Regional Centro-Oeste, Minas Gerais e Espírito Santo dos Corretores de Seguros (Congrecor) acontece no Royal Tulip Alvorada, um dos mais tradicionais hotéis de Brasília (DF), localizado às margens do Lago Paranoá, entre 24 e 26 de abril deste 2024. Com o tema "Corretor de Seguros: Operacional, Tático ou Estratégico?", o 3º Congrecor é uma realização dos Sincor's de Goiás, Minas Gerais, Distrito Federal, Mato Grosso, Mato Grosso do Sul e, a partir desta edição, também do Espírito Santo. PUJANÇA: Entre 2021 (em plena pandemia de Covid 19) e 2023, a Região Centro-Oeste e os Estados do Espírito Santo e de Minas Gerais, bases do Congrecor, foram responsáveis pela geração de R$175,7 bilhões em prêmios de seguros, o que representa 19,11% de todo o volume pago pelo mercado nesse período no País. Os dados do setor demonstram crescimento da média percentual no pagamento de prêmios de seguros por esta região entre 2021 e 2023: passou de R$49 bi para R$66 bi nesse período, crescimento de 34,69%.

Região altamente promissora para o avanço do mercado de seguros em seus mais variados ramos, o Centro-Oeste Brasileiro, Espírito Santo e Minas Gerais dividem entre si a tradição de ver o setor muito bem representado, levando em consideração os resultados alcançados nos últimos anos.

Considerando somente o ramo de seguro de automóveis, a região citada foi responsável pelo volume de R$13,3 bilhões em prêmios pagos no primeiro semestre do ano passado. Pela ordem, o ranking dos cinco ramos de seguros mais rentáveis na região, exceto previdência, são o de automóvel, prestamista, vida em grupo total, responsabilidade civil facultativa de veículos e seguro agrícola.

Além disso, a economia dos estados que integram o Centro-Oeste e Minas Gerais destaca-se pelo imenso potencial do agronegócio e do turismo, que atraem cada vez mais investidores. Um panorama extremamente favorável ao avanço do mercado de seguros.

Profissionais impactados

Integrante da agenda oficial dos eventos do mercado de seguros no Brasil, o Congrecor chega à terceira edição com a missão de ampliar o olhar do Corretor de Seguros sobre o seu próprio negócio, contribuindo para a tomada de importantes decisões envolvendo gestão, de um lado, e operação, de outro. As empresas seguradoras terão a oportunidade de atuar como protagonistas, apresentando soluções inovadoras e exclusivas para o aprimoramento do seu principal canal de distribuição de seguros: o Corretor. Nos três dias de evento, as entidades representativas dos Corretores de Seguros nesses estados e no Distrito Federal promoverão um congresso da mais alta qualidade técnica. A estimativa é de que o 3º Congrecor receba, entre representantes de companhias seguradoras, Corretores de Seguros e autoridades, um público de aproximadamente 1,3 mil pessoas. Porém, o impacto do evento ocorre sobre toda a base de Corretores de Seguros que atuam nos cinco estados organizadores e no DF, de quase 20 mil profissionais.

Painel de Corretor para Corretor

Um dos pontos altos da programação do 3º CONGRECOR será o painel “De Corretor para Corretor: Estratégias de

Sucesso”. Para essa atividade, a Comissão Organizadora do evento convidou três empresários do setor que vão compartilhar com os congressistas suas trajetórias junto ao segmento, fazendo jus ao tema central dessa terceira edição do congresso.

Um dos convidados é José Carlos Silva, de Recife (PE), o Alfaiate do Seguro, que atua no mercado de seguros de pessoas desde 2008. Atualmente, é CEO da Your Broker Assessoria e Treinamento, empresa voltada para o planejamento de soluções personalizadas para times comerciais, de seguros de vida individual, vida em grupo e previdência privada. O empresário já teve passagens pela MAG Seguros e Protejo Corretora de Seguros. Também convidada do painel, a corretora de seguros Analice Silveira, da Terra Fértil Corretora de Seguros, de Unaí (MG), se baseia na seguinte premissa: “Eu acredito que todos os nossos sonhos podem se tornar realidade se tivermos coragem de persegui-los”. A empresária apoia projetos relacionados às mulheres no mer-

cado de trabalho e no agronegócio e diz que desde o seu primeiro dia segmento sabia que estaria no agro sua maior força de trabalho.

Junta-se aos dois o goiano Mário de Pádua Castro, Diretor Comercial da Castro Seguros, de Rio Verde (GO). Aos 41 anos, ocupa o cargo de Diretor Territorial da Região Sudeste de Goiás do SincorGO. Bacharel em Administração de Empresas pela Universidade Estadual de Goiás, o empresário pretende compartilhar sua experiência, desde o início de suas atividades até os dias atuais.

“Quando definimos o tema do congresso queríamos ter a oportunidade de debater sobre as várias etapas pelas quais passam os corretores ao longo da sua vida profissional. Além disso, queremos, com a programação preparada para esta edição, auxiliar os nossos corretores a compreenderem em que ponto da carreira eles estão e onde pretendem chegar”, afirmou o presidente do Sincor-DF e anfitrião do CONGRECOR 2024, Jackson Prata.

Espírito Santo: o novo parceiro

O CONGRECOR chega à sua terceira edição com uma grande e feliz novidade: a integração entre os Sincor’s realizadores e o Sincor-ES.

O Estado do Espírito Santo possui uma Economia diversificada e movimenta várias cadeias produtivas, como petróleo, gás, siderurgia, mineração, celulose, rochas ornamentais, setor moveleiro e automotivo, dentre outros. Tem destaque também no agronegócio, com ênfase nas produções de café e na floricultura.

O Estado do Espírito Santo dispõe de programa de incentivos fiscais que tem como objetivo contribuir para a expansão, modernização e diversificação dos setores produtivos, estimulando a realização de investimentos, a renovação tecnológica das estruturas produtivas e o aumento da competitividade Estadual, com ênfase na geração de emprego e renda e na redução das desigualdades sociais e regionais. (Com informações do Governo do Espírito Santo)

Salas de Negócios

As Salas de Negócios, grande inovação da 2ª edição do Congrecor, realizada na Pousada do Rio Quente em 2022, virão aprimoradas no evento de 2024. Esses espaços, exclusivos das companhias parceiras do Congrecor, serão instalados anexo aos estandes das seguradoras, em espaço 100% personalizado, conectando ainda mais o Corretor de Seguros aos representantes das seguradoras.

Ao todo, serão disponibilizadas para esses parceiros 13 Salas de Negócios: 4 com capacidade para 60 pessoas; 5 com capacidade para 40 pessoas; e 4 com capacidade para 30 pessoas. Nesta edição, parceiros Master III terão a oportunidade de usufruir também de 4 Salas de Negócios menores no formato compartilhado.

Evento é realizado Royal Tulip Alvorada

O Royal Tulip Brasília Alvorada é um dos hotéis mais importantes do Distrito Federal. Com arquitetura assinada por Ruy Ohtake, ele está localizado às margens do Lago Paranoá, vizinho ao Palácio da Alvorada e a menos de 10 minutos do centro comercial de Brasília e da Esplanada dos Ministérios e a 15 minutos do Aeroporto Internacional de Brasília.

A construção, de 2001, rica em curvas e de cor vibrante, leva os hóspedes a uma

JNS 04

2024

Jornal Nacional de Seguros Ed. 356

ABR

Jornal Nacional de Seguros

3º CONGRECOR JNS 06

atmosfera futurista e moderna. O hotel já recebeu importantes nomes da política mundial, como o ex-presidente dos Estados Unidos Barack Obama, o ex-presidente da França Nicolas Sarcozy e o então Príncipe Charles, da Família Real inglesa.

O restaurante do hotel, Herbs, é especializado em pratos internacionais. Há ainda o Bar do Capitão, em frente ao lago Paranoá e do lado da piscina; e o The Old Barr, ao estilo francês, especializado na gastronomia de bistrô e no ambiente intimista e descontraído.

Veja a seguir os depoimentos dos presidentes de Sincors organizadores do 3º Congrecor

Jackson Prata, presidente do SincorDF e anfitrião do 3º CONGRECOR

mia da nossa região.”

Fernando Faracco, presidente do Sincor-MS

mento do seu negócio.

“Minha expectativa para esta edição do CONGRECOR é que o tema escolhido por nós - “Corretor de Seguros: Operacional, Tático ou Estratégico?” - seja de fato divisor de águas nos negócios dos corretores. Que eles foquem principalmente nas estratégias de alavancagem de novos negócios e preparem seu operacional com qualificações adequadas, visando uma virada de chave, com novos produtos e serviços para seus clientes e empresas.

Para nossa querida Brasília, centro nervoso do nosso País, é um privilégio receber seguradoras e corretores de todo Brasil, além de ser um excelente momento de conhecer as diversas inovações das Seguradoras. Será um berço de relacionamentos com os mais diversos tipos de atuações dos corretores, com constantes trocas de experiências.”

José Cristóvão Martins, presidente do Sincor-MT

“Creio que a expectativa é fazer uma grande reflexão do que cada profissional quer para a sua atividade. Ou seja, ser tático, estratégico ou continuar envolvido na operacionalidade do dia a dia. Ser estratégico significa expandir o conhecimento e os negócios com as novas oportunidades que se apresentam cotidianamente e que, por estar o corretor tão envolvido no operacional, muitas vezes passam despercebidas.

O Congresso Regional é uma grande oportunidade de interagirmos com profissionais de outros Estados e tentar traçar um paralelo do que pode ser realizado com o novo cenário de desenvolvimento que se apresenta no Mato Grosso do Sul.”

José Rômulo da Silva, presidente do Sincor-ES

O Congresso Regional, desde sua primeira edição, em Uberlândia, no nosso estado de Minas Gerais, tem promovido integração, oportunidades e trocas de experiências, visando a melhoria contínua no nosso segmento. Não temos dúvidas de que este será mais um evento de grande sucesso promovido pelos Sincors de Minas, Goiás, Distrito Federal, Mato Grosso, Mato Grosso do Sul e Espírito Santo.”

Vinicius Porto, presidente do SincorGO

essencial um bom planejamento para o sucesso e crescimento de uma empresa, podemos pensar que o nível estratégico é responsável pelo direcionamento geral da empresa, enquanto o nível tático traduz essa direção em ações específicas. Já o planejamento de nível operacional tem como papel garantir que as atividades diárias sejam executadas de forma eficiente. O corretor sairá com essa visão em mente para aplicar na prática o que for melhor para a sua realidade.

“No atual momento pelo qual passa o mercado de seguros, com grandes transformações no modo de se relacionar com o consumidor, o Congrecor trás ao corretor de seguros a grande oportunidade de buscar novos modos de operação mais assertivos, investindo, assim, em uma consultoria de vendas adequada e custos e benefícios mais atrativos.

Para os profissionais de Seguros do Estado de Mato Grosso, este Congresso Regional é muito proveitoso na troca de experiências com os colegas e os seguradores, que buscam apresentar produtos de seguros adequados ao perfil da econo-

“A minha expectativa é que o evento seja uma oportunidade para explorar as diversas dimensões do papel do corretor de seguros e sua posição no mercado atual, com discussões detalhadas sobre as abordagens operacional, tática e estratégica, com destaque para as vantagens e desafios de cada uma. Espero também que os palestrantes compartilhem casos de sucesso e melhores práticas.

O Congresso Regional representa para o Sincor-ES uma oportunidade significativa para o nosso estado. Serve como uma vitrine para absorver conteúdo valioso e aplicá-lo na nossa região. Eventos como esse permitem que os participantes se atualizem sobre as últimas tendências, melhores práticas e estratégias de sucesso no setor de seguros. Além disso, proporcionam oportunidades de networking.”

Gustavo Bentes, presidente do SincorMG

“A nossa expectativa é de que o 3º Congrecor nos mostre caminhos para que o Corretor de Seguros, geralmente muito envolvido na operação de suas empresas, consiga enxergar a mudança necessária e imediata no seu modelo de atuação, preservando e valorizando a sua essência relacional e avançando naquilo que for mais benéfico para o crescimento e aprimora-

“A expectativa é de um evento com bastante conhecimento, networking, debates, além de lançamento de produtos e serviços. O Congrecor contribui não só para o crescimento profissional do corretor de seguros, mas também impulsiona o mercado como um todo. A terceira edição do evento tem a missão de ampliar o olhar do corretor de seguros sobre a expansão dos negócios, contribuindo para a tomada de decisões envolvendo estratégia, gestão e operação. Sabemos o quanto é

O Congrecor tem na sua essência a qualificação e o desenvolvimento profissional do corretor. Para esta 3ª edição os corretores do Estado de Goiás terão uma excelente oportunidade de fazer novas conexões, estreitar o relacionamento com os executivos das cias e discutir regionalmente as oportunidades de negócios da nossa região. Com certeza, o Congrecor, com a feira e as salas de negócios, potencializará e muito as oportunidades, fazendo que o corretor amplie os seus horizontes e contribua cada vez mais para o crescimento do mercado de seguros em nosso estado.”

Alba Seguradora participa do 3º CONGRECOR

Com o compromisso de aumentar sua atuação em todo o Brasil, a Alba Seguradora estará presente no 3º CONGRECOR. A Companhia visa solidificar parcerias no mercado de seguros e alcançar os objetivos de expansão. O evento vai ocorrer entre os dias 24 e 26 de abril, em Brasília (DF), e deve reunir corretores e profissionais de diversas regiões do país.

O Vice-Presidente Comercial, Solon Barretto, reconhece a região Centro-Oeste como uma praça de alto potencial e destaca a oportunidade de estar no CONGRECOR, em conformidade com a visão estratégica da Companhia.

"A expectativa está na proximidade da Alba Seguradora com o mercado da região Centro-Oeste. Essa proximidade alinha-se ao planejamento estratégico da empresa, centrado na massificação de produtos, com o objetivo de oferecer soluções para a grande massa de brasileiros. Perfil esse que engloba aqueles que buscam seguros para necessidades individuais, como residencial e vida individual, bem como seguros empresariais para pequenas e médias empresas, além de seguros coletivos para o mesmo segmento de mercado", explica.

Ainda segundo o VP Comercial, a participação da seguradora nessa edição do congresso significa estabelecer parcerias sólidas com corretores e assessorias nas capitais dos estados envolvidos na realização do evento, visando a capilaridade e suporte na oferta de abrangentes e personalizadas soluções de seguros para os clientes em toda região.

Para além da estratégia de expansão, a Alba Seguradora, nos dias 24 e 25 de abril, realizará a ativação dos corretores atuantes na região que estão vinculados às assessorias. Haverá também a divulgação do portfólio de produtos e uma ação promocional, com o sorteio de um brinde especial. "Reconhecemos a importância do contato direto com nossos parceiros corretores na região Centro-Oeste e estamos animados em fortalecer ainda mais nosso relacionamento com esse público essencial", comenta Solon.

Ed.

ABR 2024

356

Jackson Prata

José Cristóvão

Fernando Faracco

José Rômulo

Vinícius Porto

Gustavo Bentes

Solon Barretto

Jornal Nacional de Seguros

356

Jornal Nacional de Seguros

356

GERAL JNS 08

APVs deverão cumprir as mesmas exigências que as seguradoras

Associações de proteção veicular terão que cumprir as mesmas exigências que as seguradoras. É o que determina uma mudança aprovada na última quarta-feira, dia 3 de março, por uma comissão de juristas, segundo informações da Folha de S. Paulo. A proposta está vinculada ao anteprojeto de reformulação do Código Civil, que engloba temas como inteligência artificial (IA), divórcio, etc, e foi discutido pelo grupo ao longo da última semana. O texto prevê que as empresas de proteção veicular sigam as regras da Superintendência de Seguros Privados (Susep), atualmente seguidas pelas seguradoras. De acordo com Fred Almeida, advogado, sócio da BMEX Consultoria e Corretora de Seguros e professor da Escola de Negócios e Seguros (ENS), a atualização do Código Civil é necessária, dada a sua defasagem. Ele aponta que, caso a exigência entre em vigor, as “associações” terão que seguir regras de coberturas e constituir reservas financeiras para lidar com o pagamento de indenizações, despesas, entre outros. Essas reservas são destinadas à proteção dos associados, principalmente para garantir que as associações tenham solvência e sejam capazes de lidar financeiramente com suas obrigações, incluindo o pagamento de eventuais sinistros, explica Almeida. Segundo o especialista, em caso de a-provação, pode ocorrer o encarecimento do produto e endurecimento da seleção de riscos, uma vez que a constituição de reservas compromete parte das receitas e altera toda projeção financeira e de lucro.

“Os riscos que são aceitos pelas associações muitas vezes são aqueles que não são aceitos pelas seguradoras. Mas não porque elas simplesmente “não se interessam por eles”. Muitas vezes essa seleção de riscos é exatamente para a proteção da carteira, do negócio” aponta o advogado. Ele explica que todo seguro precisa ser economicamente viável, e, em alguns casos, os riscos são tão ruins que as seguradoras não os aceitam.

Proposta proíbe reajuste no seguro de vida para pessoa com mais de 60 anos

O Projeto de Lei 754/24 proíbe o reajuste das parcelas de seguro de vida para pessoas com mais de 60 anos de idade que tenham vínculo com a seguradora há mais de dez anos. O texto, em análise na Câmara dos Deputados, altera o Código Civil.

“Atualmente, ao atingir os 60 anos, a pessoa que contratou seguro e o manteve por anos a fio poderá ver o valor da parcela multiplicado por cinco ou até mesmo dez vezes”, afirmou o autor da proposta, deputado Jonas Donizette (PSB-SP).

A proposta, explicou o parlamentar, aproveita uma regra similar já existente na Lei dos Planos de Saúde, a fim de que a pessoa idosa contratante de seguro de vida tenha a mesma proteção dada a ela nos seguros de assistência à saúde. Próximos passos

O projeto tramita em caráter conclusivo e será analisado pelas comissões de Defesa dos Direitos da Pessoa Idosa; e de Constituição e Justiça e de Cidadania.

Fonte: Agência Câmara de Notícias, 25/03/2024.

Arrecadação do Setor de Seguros Aumenta 12,6% em janeiro, atingindo R$35,1 bi

Segundo a Confederação Nacional das Seguradoras (CNseg, o mercado segurador cresceu 12,6% em janeiro deste ano na comparação com o mesmo período de 2023. No consolidado de produtos de seguro, planos de previdência complementar aberta e títulos de capitalização a arrecadação totalizou R$35,1 bilhões no primeiro mês de 2024, mostra uma matéria divulgada no Valor Econômico.

O presidente da CNseg, Dyogo Oliveira, explica que o crescimento foi impulsionado, principalmente, pelos produtos de coberturas de pessoas, responsável por mais de 63% de toda receita no mês. Este segmento cresceu em 17,9% se comparado com o ano anterior, com destaque para as contribuições da previdência que somaram R$16,2 bilhões, evolução de 18,8% sobre 2023.

Na publicação do Valor Econômico, o executivo também destaca que, no mesmo período, os seguros de danos e responsabilidade evoluíram 5% em arrecadação e, os títulos de capitalização avançaram 2,8%.

Em relação às indenizações, benefícios, resgates e sorteios, foram pagos aproximadamente R$21 bilhões em janeiro deste ano, 1% a mais que no ano passado. O ramo que teve o maior crescimento no primeiro mês do ano, após quedas consecutivas mensais em 2023, foi o rural. O produto pagou mais que o dobro, ou seja, 100,5% em indenizações quando comparadas a janeiro do ano passado.

Houve também avanço nos pagamentos dos seguros patrimoniais massificados, que reúnem seguros como o residencial, o condomínio e o empresarial com 59,8%. O ramo de responsabilidade civil, por sua vez, subiu 49,2%, enquanto o habitacional avançou 27,1%.

Um dos destaques do mês, o seguro fiança locatícia teve o melhor janeiro em cinco anos, desconsiderando o efeito inflacionário. Segundo o relatório, o crescimento do produto ocorreu na esteira do aquecimento do mercado de locação de imóveis.

O levantamento da entidade mostrou que o ramo teve alta de 195% em quatro anos, passando de pouco mais de R$44 milhões em janeiro de 2020 para quase R$130 milhões em arrecadação no primeiro mês deste ano.

Em comparação a janeiro de 2023, quando registrou receitas de R$103 milhões, houve um crescimento de 25,8%. A alta se mostrou alinhada com o avanço do aluguel. O índice FipeZAP apontou um crescimento de 16,2% das locações no primeiro mês deste ano se comparado com o ano anterior.

De acordo com a CNseg, o fiança locatícia apresentou alta no pagamento de indenizações nos últimos cinco janeiros. Em 2020, foram pagos R$16,3 milhões, e este ano o valor se aproximou dos R$57 milhões, representando um aumento de 249,7%. Se comparado com o primeiro mês de 2023, a alta foi de 8,8%.

Entre os Estados, São Paulo registrou arrecadação com o produto de quase R$68 milhões em janeiro e R$31,6 milhões retornados aos clientes. Minas Gerais teve receitas de R$16,8 milhões no período e retorno de R$11,3 milhões em indenizações.

Relatório Síntese Mensal: setor cresce 17,3% no primeiro bimestre de 2024

A Susep acaba de divulgar o seu relatório Síntese Mensal, com dados do setor de seguros referentes ao mês de fevereiro de 2024. Segundo o documento, a arrecadação do setor supervisionado no primeiro bimestre do ano foi de R$ 68,29 bilhões, representando uma alta de 17,3% em relação ao mesmo período de 2023.

De acordo com o relatório, os valores que retornaram à sociedade somaram um total de R$ 38,99 bilhões até o segundo mês do ano, dos quais, R$18,19 bilhões apenas em fevereiro.

Abaixo, confira outros dados que tiveram destaque na nova edição do relatório Síntese Mensal, todos referentes ao período de fevereiro de 2024.

Os segmentos de seguros de danos e pessoas, excluindo-se o VGBL, tiveram uma arrecadação de R$ 32,14 bilhões, alta de 12,7% frente ao mesmo período do ano anterior, quando a arrecadação foi de R$ 28,5 bilhões.

Já os seguros de danos apresentaram alta de 10,7% na arrecadação de prêmios. Na linha de negócios do seguro auto, os prêmios atingiram R$ 8,81 bilhões, valor 4,6% superior ao do primeiro bimestre do ano passado.

A edição informa ainda que os seguros de pessoas tiveram alta de 23,1%, em comparação ao mesmo período de 2023. Destaque nos produtos de seguros de pessoas durante o período, o VGBL atingiu o montante acumulado de R$29,03 bilhões, valor que representa um crescimento de 25,5% em relação ao mesmo período de 2023.

Estes e outros destaques estão detalhados no relatório Síntese Mensal de fevereiro de 2024, que pode ser acessado no site da Susep.

Para consultar os dados da autarquia de forma ainda mais dinâmica, acesse o Painel de Inteligência do Mercado de Seguros, o Painel Susep.

IBDS comemora aprovação do ‘Marco Legal do Seguros’ pela CCJ do Senado

O presidente do Instituto Brasileiro de Direito do Seguro (IBDS), Ernesto Tzirulnik, comemorou a aprovação do Projeto de Lei do Contrato de Seguro (PLC 29/2017) pela Comissão de Constituição e Justiça da Câmara, no último 10/04.

Tzirulnik foi o principal idealizador da proposta, que vem sendo discutida desde 2004 no Congresso Nacional. O projeto original, posteriormente substituído pelo PLC 29/2017, foi apresentado pelo então deputado José Eduardo Martins Cardozo. Desde a concepção da proposta, o IBDS vem liderando os debates em torno do tema.

Nota do IBDS

“A Lei de Contrato de Seguro brasileira deu mais um passo muito importante hoje com a aprovação do PLC 29/2017, na CCJ do Senado Federal.

Agora segue para a Comissão de Assuntos Econômicos e para o Plenário, e estamos certos de que até o final deste semestre já terá passado também pela Câmara. Esse projeto, em 2004, na sua primeira versão, já era considerado um dos mais importantes projetos de lei contrato de seguro contemporâneos. Foi desenhado antes mesmo do projeto alemão e do português, e foi referi-

do nas discussões de leis de contrato de seguro europeias. Trata-se de um projeto precursor, que foi muito atualizado durante a longa tramitação e que hoje recebe o apoio de praticamente todos os que têm propostas cidadãs para a atividade seguradora. Os que ainda resistem são alguns grupos que não têm compromisso com o País, e que querem gozar de uma espécie de imunidade legislativa para passear por aqui, fazer negócios e criar dificuldades para os segurados brasileiros. Certamente, os senadores saberão evitar que esses interesses descompromissados com o País sejam beneficiados, dando continuidade à aprovação desse projeto, que, aliás, amadureceu também já na Câmara dos Deputados, para onde retorna.

O PLC 29/2017 tem uma história de vitórias. Nunca sofreu rejeição em nenhum momento de sua tramitação, tanto na Câmara quanto no Senado, onde agora recebeu o parecer favorável da CCJ. Com isso, o Brasil caminha para ter, a partir do ano que vem, uma lei de contrato de seguro, que ajudará o mercado a crescer, a ser mais confiável, mais robusto e oferecer muito mais segurança jurídica tanto para os consumidores quanto para os empresários”.

Título de Capitalização precisa ser declarado?

A declaração de imposto de renda sempre gera dúvidas e sabemos que pode ser prejudicial, caso este processo não seja realizado corretamente. O Título de Capitalização é classificado como “Bens / Direitos” e deve constar na declaração, mesmo que o contribuinte não tenha feito resgate ou tenha sido contemplado em sorteios.

Para Carlos Alberto Corrêa, diretor executivo da FenaCap (Federação Nacional de Capitalização), é indicado que o consumidor fique atento e informe os valores pagos pelos títulos de Capitalização e os rendimentos obtidos durante o período em que foi mantido. “É importante que ele solicite o informe de rendimentos à instituição financeira que fez a venda deste título. Este documento auxilia no momento da declaração e torna os cálculos mais precisos, evitando aborrecimentos futuros”, reforça Carlos.

Como declarar o título de Capitalização Existe um campo dedicado para os títulos na hora de declarar, basta acessar a aba "Bens e direitos" e escolher "Outros bens e direitos". Depois é só informar os dados com o nome e o CNPJ da instituição que o título foi adquirido.

Caso o título tenha sido resgatado no ano anterior, é preciso informar o valor recebido no campo "Rendimentos Sujeitos à Tributação Exclusiva/Definitiva". Se o título de capitalização tiver sido sorteado, o valor líquido do prêmio deve ser informado no mesmo campo do caso de resgate.

“É importante reforçar que o título de Capitalização precisa ser declarado sempre, independentemente da modalidade, valor e mesmo que o consumidor não tenha sido contemplado em sorteio ou tenha feito o resgate”, comenta o executivo.

O contribuinte tem até o dia 31 de maio para prestar contas e deve ficar atento à nova faixa de isenção para a declaração. A partir de 2024, fica obrigado a declarar todos aqueles que, ao longo de 2023, receberam mais de R$ 30.639,90.

Ed.

ABR 2024

SINDICAIS JNS 10

CNseg lança Agenda

Institucional 2024 com propostas do Setor Segurador

CNseg avança no diálogo interfederativo e social com poderes Executivo e Judiciário

A Confederação Nacional das Seguradoras (CNseg) apresentou em 17 de abril, em Brasília (DF), a edição 2024 da Agenda Institucional do Setor de Seguros, documento que destaca os principais pautas e projetos de interesse do setor junto ao Legislativo e o Executivo federal. O evento, que reuniu parlamentares, executivos de seguradoras e representantes governamentais, reafirma o compromisso de transparência e governança do setor segurador com os poderes Executivos e Legislativos dos níveis federal, estadual, municipal, além do Distrito Federal.

Para o presidente da CNseg, Dyogo Oliveira, a Agenda Institucional é uma conquista importante para o setor, pois apresenta à sociedade, de forma organizada, os temas fundamentais para ampliação do seguro em todo o país. “Avançamos, em 2024, no caminho iniciado em 2023, quando divulgamos pela primeira vez este documento com propostas para a melhoria das regras legais e regulatórias do setor de seguros, incluindo a Previdência e a Capitalização. É um passo importante para esclarecer para os diversos interlocutores como o setor pode contribuir e ampliar, cada vez mais, a sua função social, dando aos cidadãos e empresas a proteção necessária para enfrentar momentos de dificuldade”, ressaltou. Apesar da relevância do seguro na vida das pessoas, ainda é preciso avançar na interlocução junto a entes públicos e sociedade para que tenham uma melhor compreensão dos benefícios que este mercado traz para o país. O setor garante proteção econômica, contribuí para a redução do risco sistêmico e atenua perdas financeiras associadas a diversos eventos de danos à vida, à saúde e aos bens, disse o presidente da entidade.

Os principais pontos da Agenda são:

Adequação dos editais, aperfeiçoamento da Lei de Licitações e Seguro Garantia - o Brasil tem pela frente uma série de obras e concessões públicas, na área de infraestrutura. São programas habitacionais, portos, ferrovias e aeroportos, saneamento básico, telecomunicações, energia e gás. Nesse cenário, propostas sobre estes temas traz a CNseg como parceira estratégica para o desenvolvimento do mercado, por assegurar o cumprimento de obrigações contratuais estipuladas editais, por exemplo, entre outras atualizações normativas para empreendimentos diversos. Seguro como instrumento de promoção da sustentabilidade - a CNseg tem buscado parcerias de órgãos públicos e organizações privadas para criar produtos inovadores capazes de ajudar no enfrentamento das tragédias – cada vez mais graves – provocadas pelas mudanças climáticas. Entre os projetos para mitigar riscos climáticos está a proposta em diálogo com entes federativos para o Seguro Social contra Catástrofes. Novo marco legal dos seguros O Senado voltou a discutir, em 2023, o Projeto de Lei da Câmara (PLC) 29 de 2017. Trata-se de uma revisão do marco regulatório do setor segurador, regido atualmente pelo Código Civil. A matéria foi objeto de rico e in-tenso debate entre governo federal e parlamento.

Seguro Rural - este é um dos setores mais fortes da economia nacional. Ano após ano, o agronegócio impulsiona o Seguro Rural, aumentando sua participação como ferramenta de proteção financeira e mitigação de riscos para o produtor, especialmente em razão das mudanças climáticas que têm ocorrido. Entre outros temas apresentados no documento sobre o assunto, a CNseg apoia a criação de um fundo de estabilização.

Seguro Habitacional - o setor segurador é um dos mais importantes agentes mantenedores da ordem social brasileira, por ofertar produtos que garantem a quitação das dívidas de seus clientes em casos de morte, invalidez, ou até desemprego, oferecendo ao credor a segurança de que a inadimplência será evitada. A Confederação apoia a regulamentação do Seguro Habitacional do Sistema Financeiro de Habitação (SH/SFH) para benefício de milhares de mutuários que aguardam resolução sobre imóveis que se encontravam em situação de risco.

Regulamentação no setor de veículos – o setor propõe parceria com os poderes Legislativos e Executivos estaduais contribuindo com conhecimento técnico especializado na formulação de legislações e regulamentações. Destaque para aprimoramento da Lei do Desmonte e vistoria cautelar, além de propostas que visam regulamentar a atuação das associações de proteção veicular no mercado de seguros.

Ambiente regulatório e promoção da expertise do setor - apoia estudos para revisão dos editais e requisitos dos seguros, propiciando condições viáveis para aceitação, atendimento e subscrição dos riscos por parte do mercado segurador. Em 2024, para estruturar melhor esse trabalho, desenvolveremos parcerias com os respectivos órgãos e entidades de ensino, como a Escola Nacional de Administração Púbica (ENAP), para a construção de um curso ou treinamento sobre o mercado segurador, ou, ainda, a formatação de um ambiente voltado às discussões sobre aprimoramentos possíveis na utilização dos instrumentos existentes no setor segurador.

Open Insurance – é um projeto que veio na esteira do Open Finance, lançado em 2020 pelo Banco Central do Brasil. O arcabouço regulatório do Open Insurance é baseado naquele do Open Finance, embora o “negócio de seguros” seja completamente diferente do “negócio de bancos”, ainda que estes sejam um importante canal de distribuição de alguns produtos oferecidos pelas empresas de seguros, capitalização e previdência complementar aberta.

Proteção de dados e Inteligência Artificial - no mercado de seguros, o uso da Inteligência Artificial não é novo. Ela pode ser utilizada para prevenção e regulação de sinistros, modelos de precificação, avaliação de riscos, análise de perfil, emissão de apólice, pagamento de indenizações, por exemplo. Outra aplicação da Inteligência Artificial é na detecção de atividades fraudulentas. A Confederação Nacional das Seguradoras apoia a regulamentação proposta pelo Congresso Nacional com sugestão de alteração em alguns pontos do texto.

23º Congresso: corretores associados do Sincor tem 54% de desconto

Os Corretores de Seguros associados aos Sincors têm mais 13 dias (até 30 de abril) para aproveitar o desconto superior a 54% na inscrição para o 23º Congresso Brasileiro dos Corretores de Seguros e EXPOSEG, que a Fenacor irá realizar de 10 a 12 de outubro no Centro de Convenções EXPOMAG, no Rio de Janeiro, com o tema central “O Futuro da Distribuição de Seguros no Brasil”.

E mais: o pagamento da inscrição poderá ser parcelado em até seis vezes, por R$ 164,00 mensais (valor total de R$ 985,00, válido até 30 de abril), garantindo acesso a três grandes shows, as últimas tendências do mercado, networking e a maior atualização do setor, além de jantares e almoços memoráveis e sorteios.

Além disso, inscrições confirmadas até o final deste mês ainda trarão vantagens como preços reduzidos e melhores condições de hospedagem.

O congresso contará com mais de 150 palestrantes renomados, 8 grandes painéis na plenária principal e mais de 20 palestras focadas em temas contemporâneos do mercado de seguros.

Os participantes também poderão concorrer a seis carros zero km nos sorteios, desde que sejam registrados na Susep e que estejam presentes durante os sorteios, conforme estabelece o regulamento.

Além dos sorteios, a inscrição no maior e melhor Congresso do mercado brasileiro assegura a participação na plenária, onde serão discutidas as grandes questões da atualidade, incluindo inovações tecnológicas, novas oportunidades de diversificação dos negócios e dicas para ampliar a carteira de clientes e projeções sobre o que o futuro reserva para o setor.

Os inscritos terão ainda livre acesso à EXPOSEG, a mais tradicional feira de negócios do mercado, que contará com stands das maiores seguradoras no país e de outras empresas do setor, e onde serão lançados produtos e serviços.

Você não pode perder essa oportunidade!

Faça já sua inscrição no hotsite do evento e garanta condições especiais até dia 30 de abril: https://www.congressodoscorretores.com.br

Brasesul 2024: “Serão dois dias inteiros de muito conteúdo e convívio”

O Brasesul 2024 será realizado nos dias 8 e 9 de agosto, no Centro de Eventos da FIERGS, em Porto Alegre, e são esperados 3.500 participantes, entre corretores e corretoras de seguros, representantes de seguradoras e prestadores de serviços no setor.

André Thozeski, presidente do Sincor-RS e anfitrião do evento comenta:

- Será uma oportunidade única de estreitar nossos relacionamentos, de afiar nossas ferramentas de trabalho! Somos um sindicato de empresários, de profissionais Corretores de Seguros, e um dos nossos maiores feitos é a realização dos melhores congressos profissionais do país. Com a programação que a comissão organizadora está fazendo para estes dois dias, posso afirmar que este será um Brasesul inesquecível!

O dirigente também lembra que o sindicato trabalha pelos interesses dos corretores, mantendo diálogo constante com todos os executivos do mercado de seguros: - Nossa profissão é fundamental ao consumidor de seguros, nosso cliente a quem representamos. Mas é também fundamental aos seguradores, pois, não existe distribuição de seguros eficiente neste país sem a presença do profissional corretor de seguros. Nossa profissão é uma atividade nobre. Atuamos num mercado promissor, em que muito há para explorar, com dedicação, conhecimento e constante atualização. Inscrições em www.BraseSul.com.br

CSP-MG lança série de cursos de capacitação

Treinamentos ensinam na prática como vender seguros de vida, previdência, seguros e planos de saúde

Visando capacitar e atualizar os agentes do mercado, o Clube de Seguros de Pessoas de Minas Gerais (CSP-MG) lança uma série de cursos on-line sobre comercialização de seguros de vida, previdência, seguros e planos de saúde. O primeiro treinamento acontece de 6, 7 e 8 de maio.

A expectativa da entidade é qualificar corretores que já atuam nos ramos e os novos entrantes. Os cursos também são abertos a colaboradores de corretoras, assessorias e seguradoras. As aulas serão transmitidas pela plataforma Zoom, sempre das 8h30 às 10h30. A entidade emitirá certificado de participação.

“Nosso objetivo é capacitar tanto os corretores que já vendem os produtos quanto aqueles que buscam se reciclar e, também, quem pretende ingressar nessas áreas. Serão treinamentos que vão ensinar na prática como comercializar os seguros”, explica o presidente da entidade, João Paulo Moreira de Mello.

Os instrutores são profissionais com larga experiência no mercado, como o corretor de seguros e CEO da TGL Consultoria, Rogério Araújo, o professor e consultor, Maurício Tadeu Morais, e o professor e corretor Charles Lopes.

Entre os temas abordados, estão a prospecção, geração e conversão de leads em negócios, abordagem e superação de objeções, planejamento estratégico.

“A intenção é que a pessoa termine o curso sabendo exatamente o que deve fazer para vender os produtos. O setor de Pessoas está em forte crescimento e oferece inúmeras oportunidades de ganhos aos corretores”, acrescenta Mello.

O investimento em cada curso é de R$ 100, 00. As inscrições para o primeiro treinamento estão abertas e devem ser feitas no link: https:// forms.gle/G8a1uHCsQdXzyfwi7.

Após efetuar a transferência pelo PIX (chave 12890084000165), é preciso enviar o recibo para o e-mail da entidade: secretaria@cspmg.com.br. Parte do valor arrecadado será destinado a ações sociais apoiadas pelo CSP-MG.

Agenda

O treinamento “Estratégias de comercialização de seguros de vida” acontece nos dias 6, 7 e 8 de maio. Já o curso sobre previdência está previsto para 20, 21 e 22 de maio e o de saúde, 17, 18 e 19 de junho. O convite e o formulário de inscrição serão divulgados em breve.

Jornal Nacional de Seguros Ed. 356 ABR 2024

COM A PALAVRA

PLC n.º 29/2017 vs Reforma do Código Civil (Capítulo XV - Seguro)

Por Walter A. Polido, Consultor e árbitro em seguros e resseguro

Diante da aprovação do Substitutivo do PLC 29/17 pela Comissão de Constituição e Justiça do Senado, em 10 de abril, incluindo a Emeda n.º 11, uma nova onda de manifestações surgiu, a favor e contra o referido projeto. A redação atual do Substitutivo, que pode ir ao plenário do Senado para votação a qualquer momento, apresenta pontos controversos e que certamente podem distanciar o Brasil das melhores práticas internacionais, especialmente no tocante ao resseguro. Desde a desmonopolização do resseguro, ocorrida através da Lei Complementar n.º 126/2007 e da regulamentação infralegal estabelecida, o mercado de seguros cresceu e caminhou sem nenhum tipo de sobressalto. Ao contrário disso, rapidamente se adaptou às novas práticas. O único ponto que poderia ser revisto, na atualidade, diz respeito à reserva de mercado aos resseguradores locais (40%), a qual foi estabelecida na ocasião, sem segredo algum, para que as ações do IRB não perdessem valor, especialmente em relação aos seus acionistas privados (bancos).

O recente processo de reforma do Código Civil, iniciado em setembro de 2023, por sua vez, acendeu a esperança em muitos profissionais do mercado de seguros nacional que o Capítulo XV –Seguros – poderia ser incluído nos trabalhos revisionistas. Através desse procedimento, ocorreria a equalização das discussões, aproveitando o diálogo das fontes, cujo padrão moveu os juristas encarregados do relevante trabalho. Tudo faz crer, todavia, que o PLC 29/17 atropelará essa possibilidade.

Diante desse quadro, este texto pretende apresentar algumas sugestões de alterações do referido Substitutivo ao PLC 29/17, de modo que o Brasil não sofra nenhum tipo de retrocesso.

Utilizando a formatação de uma Emenda parlamentar, sugerimos o seguinte, justificando a indicação feita: (...)

Suprir o Capítulo XI – RESSEGURO do Título I – Disposições Gerais – Artigos 58 a 63; suprimir o Art. 73 ou dar-lhe nova redação; e dar nova redação ao Parágrafo único do Art. 129 do Substitutivo do Projeto de Lei da Câmara n.º 29, de 2017, nos termos a seguir, renumerando-se os demais dispositivos:

“TÍTULO I - DISPOSIÇÕES GERAIS - CAPÍTULO XI - RESSEGURO

Arta. 58 a 63” (suprimir)

“Art. 73 (suprimir) ou, alternativa-

mente, dar nova redação:

Art. 73. Cabem exclusivamente à seguradora a regulação e a liquidação do sinistro, podendo o ressegurador participar da regulação, conforme as bases previstas no contrato de resseguro.”

“Parágrafo único do Artigo 129 (nova redação):

Parágrafo único. A seguradora, a resseguradora e a retrocessionária, para as ações, mediações e arbitragens promovidas entre si, em que sejam discutidos conflitos que possam interferir diretamente na execução dos contratos de seguro sujeitos a esta Lei, respondem no foro de seu domicílio no Brasil, salvo convenção em contrário prevista no contrato de resseguro.”

JUSTIFICAÇÃO

Esta Emenda exclui os contratos de resseguro do âmbito do PLC n.º 29/17, não só para igualar o Brasil no tratamento usual encontrado nos ordenamentos internacionais, mas também para estabelecer a necessária separação legislativa entre os dois tipos contratuais: seguros e resseguro. O resseguro, por sua vez, já se encontra devidamente regulado através da Lei Complementar n.º 126/2007, não requerendo qualquer tipo de suplementação. Eventual medida contrária a essa dinâmica, assim como está prescrita no texto original e no Substitutivo do PLC n.º 29/17, desequilibra a ordem já existente na justa medida e sem que tenha havido qualquer sobressalto prejudicial às partes, desde a quebra do monopólio do resseguro no Brasil em 2007. O mercado de seguros nacional se desenvolveu desde então e em perfeita harmonia com os mercados internacionais, não podendo sofrer nenhum tipo de ruptura, o que seria completamente disfuncional.

O contrato de resseguro, embora seja celebrado no Brasil e para a garantia suplementar dos interesses brasileiros, tem estreita relação com os mercados internacionais, justamente para cumprir o papel da pulverização dos riscos e das responsabilidades, sem comprometer um único país, uma vez sobrevindo sinistros catastróficos ou mesmo diante da frequência de sinistros. Essa ordem é universalmente aceita e praticada pelos países livres e democráticos. O resseguro, operado sob regras próprias em relação aos contratos de seguros diretos, tem como base fundamental a voluntariedade das partes celebrantes no que pertine à convenção das bases contratuais, ambas empresas profissionais do setor, não hipossuficientes e sabidamente paritárias.

Na doutrina especializada mundial, o resseguro tem como primeira fonte de Direito o próprio contrato, denominado por “contrato-lei”, justamente em razão das particularidades citadas. A intervenção desmedida e injustificável do Estado, notadamente na seara contratual e dos princípios fundamentais que regem o resseguro internacionalmente, desequilibra a harmonia existente, cuja sintonia extrapola o território nacional brasileiro. O Brasil permaneceu apartado do mundo livre do resseguro de 1939 a 2007, cujo período não permitiu que as seguradoras se relacionassem diretamente com os resseguradores estrangeiros. O fechamento do mercado deixou de ampliar e de diversificar as bases contratuais, portanto, a oferta de capacidade de resseguro era única e igual para todas as seguradoras, cuja dinâmica não contribuiu para o aperfeiçoamento profissional do mercado de seguros local. A igualdade de tratamento trouxe prejuízos aos consumidores de seguros. O Brasil ainda ressente desse distanciamento, sendo que o mercado de seguros ainda tem um largo espaço para se desenvolver, diversificando e ampliando o leque de produtos de seguros aos brasileiros, cujo patamar só é alcançado com o livre comércio do resseguro, sem apegos nacionalistas descabidos e anacrônicos no setor. Países latinos como Colômbia e Chile já experimentam essa internacionalização da atividade do resseguro de forma muito mais plena, sendo que o Brasil chegou mais recentemente nesse cenário de liberdade, em 2007. Apesar da reserva que se impôs, quando da desmonopolização, aos resseguradores que se instalassem localmente (não consideraram que a nacionalização de capital estrangeiro restringiria a oferta de capacidade de resseguro) e de modo indisfarçável para proteger o IRB-Brasil Re, que foi mantido no mercado, a abertura foi um marco decisivo e positivo para o país. Este ponto da reserva aos locais, inclusive, se o Brasil de fato pretender se inserir no mundo globalizado e de forma aberta, precisa ser revisitado através de projeto de lei complementar, com o escopo de suprimir essa patologia ideológica existente. Qualquer tipo de retrocesso, nessa prática internacional, pode recolocar o

mercado de seguros brasileiro num estágio de subdesenvolvimento, retirando-o do concerto harmônico entre os outros mercados internacionais, cujo movimento, sem dúvida, tem um destinatário principal a ser prejudicado: os consumidores de seguros, pessoas naturais e também os empresários.

As normas que foram determinadas pela Lei Complementar número 126/2007, no tocante às operações de resseguro, repise-se, estão em conformidade com a prática internacional, sem qualquer necessidade de alteração. Não há o que se falar, inclusive, em “regramento complementar” e visando estabelecer medidas prudenciais no “período de transição” entre o monopólio do resseguro e a abertura, passados mais de 17 anos desde a promulgação da LC n.º 126/2007. O mercado de seguros já se adaptou e sem qualquer sobressalto, repise-se. Ele só precisa continuar desimpedido de se expandir, deixando de ter amarras legislativas obsoletas, assim como algumas delas estão refletidas no PLC n.º 29/17.

Não são enfatizadas, nessa justificativa de alteração do PLC n.º 29/17, palavras de ordem como o possível desinteresse dos resseguradores internacionais no Brasil, dependendo do retrocesso da legislação vigente, na medida em que não se trata do motivo mais saliente. Convém tão somente destacar o fato de que o Brasil precisa se manter alinhado aos mercados internacionais e de modo a extrair deles o que for melhor para os interesses brasileiros. Segregação não alinha. Segregação não cria vantagens num setor de índole naturalmente internacional como é o de resseguro. O mercado de seguros brasileiro e não só os grandes riscos industriais e de infraestrutura precisam da capacidade ofertada pelos resseguradores internacionais, sem desconsiderar o fato de que eles assumem a maior parcela dos riscos. Também os seguros massificados entram nessa dinâmica de interesses, de modo a equalizar os resultados financeiros das seguradoras, mantendo-as hígidas perante a massa mutualística. O mercado de resseguro livre propicia, ainda, “know-how transfer” para os brasileiros. O resseguro, por fim, não precisa estar presente numa lei especial que trata dos seguros. Com essa exposição de motivos, contamos com o apoio dos nobres Senadores para a aprovação dessa Emenda, a qual recoloca o resseguro no seu devido lugar”.

JNS 12

de

Ed. 356 ABR 2024

Jornal Nacional

Seguros

Walter Polido

Tokio Marine patrocina 3ª edição do CONGRECOR

Entre 24 e 26 de abril, acontece em Brasília a 3ª edição do CONGRECOR – Congresso Regional dos Corretores de Seguros do Centro-Oeste, Minas Gerais e Espírito Santo e a Tokio Marine Seguradora é uma das patrocinadoras do evento. Esta edição terá como tema “Corretor de Seguros: Operacional, Tático ou Estratégico”, e irá reunir os principais profissionais do mercado segurador dessas regiões.

Como patrocinadora do evento, a Tokio Marine contará com um estande para relacionamento com seus Parceiros de Negócios e participará de seis painéis, com destaque para a apresentação do presidente da Companhia, José Adalberto Ferrara, sobre o potencial do mercado brasileiro e o importante papel dos Corretores na estratégia de negócios da Tokio Marine e para o desenvolvimento do setor.

Para enriquecer ainda mais as discussões sobre o potencial das regiões em diversas modalidades de Seguros, a Seguradora também marcará presença com apresentações de Sidney Cezarino, Diretor de Seguros Patrimoniais, que falará sobre as oportunidades de negócios da carteira PJ para os Corretores da região; Arnaldo Bechara, Diretor de Automóvel, RD Massificados e Precificação, que trará um panorama do mercado de Automóvel e de Aluguel e suas possibilidades; Jean Brunetto, Diretor Comercial Regional Varejo Centro-Oeste e Andreia Padovani, Diretora Comercial Regional Varejo Minas Gerais, que compartilharão reflexões sobre o potencial do mercado segurador em suas regiões; e Rosangela Spak, Gerente Comercial Nacional Vida Massificados, que falará sobre a evolução do mercado de Seguro de Vida no Brasil, bem como a importância da conscientização dos Corretores sobre o tema.

“Apoiar e participar de um evento dessa relevância não é apenas uma oportunidade de troca de experiências com Corretores e outros players do nosso mercado, mas também é estratégico para fortalecer a cultura do Seguro em regiões do País com forte potencial de crescimento. O CONGRECOR está em sua terceira edição e já se consolida como um dos principais eventos do nosso setor”, destaca Marcos Kobayashi, Diretor Comercial Nacional Varejo e Vida da Tokio Marine.

Evento: 3º CONGRECOR

Data: 24 a 26 de abril de 2024

Local: Royal Tulip, Brasília (DF) PAINÉIS TOKIO MARINE

Dia 25/04

09h00 | Tokio Transforma

José Adalberto Ferrara

Presidente – Tokio Marine Seguradora

09h55 | Varejar os Seguros PJ

Sidney Cezarino de Oliveira Souza - Diretor de Seguros Patrimoniais

10h50 | Seguro Pessoas Físicas - Massificados

Arnaldo Bechara Filho - Diretor de Automóvel, RD Massificados e Precificação

11h45 | Seguro de Vida – O futuro é o nosso presente

Rosangela Spak - Gerente Comercial Nacional Vida - Massificados

14h30 | O poder da regionalização – Minas Gerais

Andreia Padovani - Diretor Comercial Regional

Varejo - MG

15h25 | O poder da regionalização – Centro Oeste

Jean Brunetto – Diretor Comercial Regional Varejo – Centro Oeste

Bradesco Seguros oferece parcelamento para seguro de equipamentos médicos

No dia 07/04 é celebrado o Dia Mundial da Saúde, uma data que nos lembra da importância de cuidar do nosso bem-estar. Durante todo o mês de abril, a Bradesco Seguros vai oferecer uma vantagem na contratação do Seguro Equipamento Médico, Estético e Veterinário: parcelamento em até 10 vezes sem juros.

“Com o Seguro Equipamento Médico, Estético e Veterinário, o profissional tem a continuidade do seu trabalho, com proteção para os aparelhos utilizados em suas atividades, garantindo a qualidade dos serviços oferecidos aos seus clientes”, destaca Raquel Cerqueira, superintendente de Ramos Elementares da companhia.

Na cobertura básica, o cliente conta com amparo em situações como incêndio, explosão, queda de raio, desmoronamento, vendaval, entre outros. Além disso, é possível contratar coberturas acessórias para ampliar ainda mais a proteção de seus equipamentos, incluindo coberturas para roubo, furto qualificado e danos elétricos, por exemplo.

CAPEMISA promove simpósio para Corretores, no interior de São Paulo

O evento tem como objetivo fortalecer o relacionamento e envolver os corretores no aprimoramento e expansão de suas carteiras de Clientes.

A CAPEMISA Seguradora realizou o primeiro Simpósio de Seguro de Vida na cidade de Bauru, no interior de São Paulo. O evento, marcado pela presença vários Corretores, foi palco de ideias estratégicas e troca de experiências sobre o mercado, oportunidades na carteira de pequenas e médias empresas, desenvolvimento do mix da carteira e destaques na área de seguro evento.

Os Corretores participaram ativamente das palestras e puderam debater sobre as oportunidades em Bauru e todo o mercado nacional. Fabio Lessa, Diretor Comercial da CAPEMISA, enfatizou a relevância da escolha de Bauru como sede do Simpósio, destacando o compromisso da empresa com o desenvolvimento e a expansão de parcerias no interior paulista. "Estamos realizando o primeiro Simpósio de Seguro de Vida no interior de São Paulo, uma região importantíssima para nós e que tem proporcionado grandes resultados. Por aqui, temos construído parcerias sólidas na distribuição do seguro de pessoas", assegura.

Ildebrando Gozzo, Diretor Regional do Sincor Bauru - SP, também participou do evento e ressaltou a importância das trocas de experiências. "Realmente houve um conhecimento muito grande, em especial das técnicas de comercialização e de como a gente pode explorar melhor as nossas oportunidades para comercializar o Seguro de Pessoas", explica.

O Simpósio apresentou com um talk show com a presença de especialistas focando na prospecção de Clientes e dicas práticas para vendas. Lu-

ciano Tane, da Contane Corretora Seguros, foi um dos participantes e agradeceu a oportunidade. "Para mim foi um privilégio estar aqui. Nós temos um universo muito grande de pessoas desprotegidas e essa é a nossa função: sermos agentes de transformação dentro da nossa profissão. Temos produtos maravilhosos. Eu particularmente gosto muito, alguns diferenciais em relação ao mercado, e isso faz toda a diferença dentro da venda mais consultiva", reforça.

Expansão da Sabemi Seguradora terá o reforço de Alexsander Kaufmann

Executivo com mais de 25 anos de mercado chega para dar continuidade ao plano de expansão da companhia Buscando reforçar a sua estratégia de crescimento com foco em tecnologia e eficiência operacional, a Sabemi Seguradora passou a contar, desde o início de abril, com a experiência de Alexsander Kaufmann, executivo com mais de 25 anos de experiência no mercado segurador que vinha atuando como diretor comercial do Grupo MBM Seguros, em Porto Alegre. “Kaufmann chega em um momento estratégico para a companhia, em que estamos impulsionando resultados, inovando nossos produtos e ampliando o nosso plano de expansão para todo o território nacional com ações que visam reforçar a presença da empresa tanto no varejo quanto entre os corretores. É um reforço e tanto para a Sabemi Seguradora”, ressalta o diretor de Seguros da Sabemi, Rodrigo Pecoraro. Kaufmann tem larga trajetória no mercado segurador: iniciou a carreira na própria Sabemi e passou por outras grandes seguradoras nos últimos 25 anos. Agora, de volta à casa em que começou, terá o desafio de impulsionar ainda mais o crescimento da Sabemi.

Allianz Brasil atinge 50% de mulheres no Comitê Executivo

58% do quadro de colaboradores e 41% das posições de liderança da companhia também são .ocupados por mulheres.

A Allianz Seguros vem fortalecendo a caminhada rumo à equidade de gênero e, neste início de 2024, alcançou um marco importante no crescimento do protagonismo feminino dentro da empresa, com 50% de seu Comitê Executivo, que responde ao CEO, sendo ocupado por mulheres. A configuração atual conta com Karine Barros como diretora executiva Comercial e Rosely Boer na diretoria executiva de Operações e TI. Em janeiro, Maria Clara Ramos e Marcia Evangelista Lourenço passaram a liderar as diretorias executivas de Transformação, Estratégia e Marketing; e de Recursos Humanos e Comunicação, respectivamente.

“A Allianz preza por uma representação equilibrada em todos os níveis da companhia. Colocar a mulher no papel de protagonista não apenas fortalece nossa cultura corporativa, mas também impulsiona os nossos negócios e atuação. Reconhecer e promover o potencial e a capacidade das mulheres são essenciais para a sustentabilidade da empresa. Estamos comprometidos em criar um ambiente onde todas as mulheres possam se desenvolver e liderar, contribuindo assim para um

futuro mais inclusivo e dinâmico em nossa indústria”, diz Marcia. Até o final de 2023, a Allianz Brasil contava com 58% do quadro de colaboradores ocupado por mulheres, assim como 41% das posições de liderança. A igualdade de gênero está presente não só dentro da empresa, mas também como contribuição para a sociedade como um todo: a inclusão e a diversidade se estendem, ainda, ao patrocínio à nadadora olímpica Ana Marcela Cunha e à triatleta paralímpica Jéssica Messali, que integram o time Brasil da Allianz.

Incentivo às mulheres

Karine Barros está há nove anos na Allianz Seguros e já foi responsável pelas áreas de Market Management e, desde 2018, era diretora executiva de Negócios Corporativos e Saúde. Em janeiro de 2022, assumiu como a primeira diretora executiva Comercial para liderar a venda de produtos e serviços do portfólio da Allianz em todo o país.

“É perceptível, nesse tempo que estou na Allianz, as oportunidades que a companhia oferece para o desenvolvimento e o crescimento profissional, independentemente da posição e área de atuação. E isso é fruto de autonomia e confiança atribuídas ao gestor”, comenta Karine, que deixa um conselho para as futuras executivas. “Nunca desista dos seus sonhos. A gente pode chegar aonde quiser. Mas, para isso, é importante ter disciplina. Estude, leia, aprenda e tenha ideias e iniciativas. Doe o seu melhor no que faz para que seu trabalho tenha destaque.”

Já Rosely Boer possui mais de 20 anos de experiência em Tecnologia da Informação, Gestão de Projetos, Gestão de Processos de Negócios, especialmente na área de seguros. Na Allianz desde 2001, ocupou diferentes cargos e posições, sempre à frente de projetos e inovações em processos, sistemas e tecnologia. “As mulheres têm conquistado, sobretudo nos últimos anos, cargos mais altos na área de Tecnologia. Essa conquista é fruto de muito trabalho, dedicação, aperfeiçoamento e busca contínua por conhecimento, mas também não podemos deixar de destacar as oportunidades concedidas pelas empresas. Nessa minha jornada na Allianz, eu tive o prazer de trabalhar em vários projetos multidisciplinares, multiculturais, com colegas de outros países onde a Allianz mantém operações”, lembra.

Metas do Grupo Allianz

A equidade de gênero é um objetivo importante também para o Grupo Allianz, que conta com uma Política de Diversidade, Equidade e Inclusão. A expectativa é de que, até o final de 2024, o Grupo atinja 30% de mulheres em todos os seus Conselhos de Administração. Também é esperado que 30% dos executivos globais sejam liderados pelo público feminino e a presença de 30% das mulheres como executivas sêniores, assim como 40% para executivas Allianz e 50% em todos os tipos de talentos.

Zurich lança o seguro Auto + Casa

Novo produto oferece coberturas para veículos e residência em uma única apólice

A Seguradora Zurich anunciou o lançamento de um novo produto no mercado, pensado em proporcionar praticidade e ampliar a proteção para

EMPRESAS

JNS 14

de

Ed. 356 ABR 2024

Jornal Nacional

Seguros

EMPRESAS JNS 15

os consumidores: o Zurich Auto + Casa, que trará em um único produto coberturas para automóvel e residência.