NewsPaper

Informativo

Setorial ANDIPA

Nesta edição

Procura pressiona preços de aparas

Página 8

Transporte de resíduo vai precisar de manifesto

Página 9

Importação bate recordes negativos, exportação geral de papel caiu menos

Páginas 11 e 12

Desempenho do mercado de papel no terceiro trimestre

Páginas 13 e 14

Coluna Two Sides: embalagem que preserva recursos

Página 10

Pico de demanda é alívio em ano difícil

Golpeado pela paralisação provocada pela pandemia, o mercado de papel teve um fôlego nos últimos meses, com pico em outubro. As demandas de papéis para as campanhas eleitorais chegaram junto com a retomada da atividade econômica e a necessidade de reposição de estoques.

Páginas 2 e 4

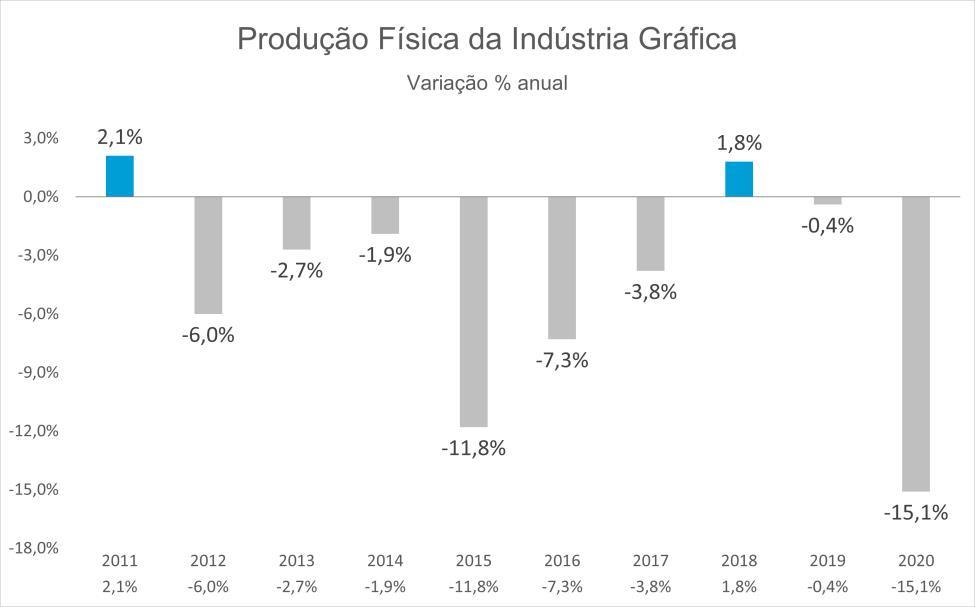

Seguindo em retração no ano, o desempenho do terceiro trimestre ficou 25% menor do que no mesmo período de 2019. A Abigraf projeta queda de 15,1% para a produção da indústria gráfica em 2020.

Páginas 6 e 7

EXPEDIENTE

NewsPaperInformativoSetorial ANDIPA éumapublicaçãodaAssociaçãoNacional dosDistribuidoresdePapel (ANDIPA).Direitosautoraisreservados.Osartigospublicadoscomassinaturanãotraduzemaopiniãodaentidade.A reproduçãoépermitidadesdequecitada afonte. Contatos (11) 3044-2214 - www.andipa.org.br comunicacao@andipa.org.br andipa@andipa.org.br

Presidente

Vitor Paulo de Andrade

Diretoria

Antonio Manoel de Mattos Vieira Neto

José Luiz Barbosa Leonardos

Marcelo Patury Accioly

Presidente Executivo

Vicente Amato Sobrinho

Assistente Administrativo

Edna Souza

Conteúdo Editorial e Diagramação Keser Serviços de Comunicação

Jornalista Responsável

Rosangela Valente (Mtb 121/MS)

Página 3

Aquecido, segmento de embalagem evita queda maior na produção gráfica

Número 77 Dezembro 2020

Ibema se reposiciona no mercado de embalagens, para ir além do papel cartão, e conta com canal de distribuição para desenvolver nova marca e portfólio

Editorial

Com as eleições, setor teve alívio em ano atípico

Estamos encerrando 2020 com a sensação forte de que absorvemos um grande baque e seguimos rumo a um cenário ainda incerto para o próximo ano. As expectativas de que 2020 seria um bom ano foram frustradas pela pandemia do coronavírus já em março. No segundo trimestre, a paradeira foi geral, derrubando os resultados, com algumas poucas exceções. Para o mercado de papel, a demanda gerada pelas eleições deu um fôlego neste ano difícil. A reposição de estoques também ajudou e a recuperação gradativa do segundo semestre se consolidou, sobretudo, em outubro. A partir de novembro devemos observar como ficará o mercado de papéis.

Sejam de produção e vendas de papéis ou da indústria gráfica, os números consolidados do terceiro trimestre confirmam as quedas acumuladas neste ano, assim como reforçam a heterogeneidade do mercado consumidor de papel. As embalagens praticamente passaram ao largo da crise e conquistaram resultados positivos e até expressivos, para qualquer período e ainda mais no turbulento 2020. Outros segmentos da indústria gráfica penaram mais. No dia a dia, o distribuidor de papel sentiu a melhora na demanda.

Tivemos até aqui uma recuperação relativamente rápida da economia brasileira. Passadas as eleições, normalizado o nível de estoques de produtos em geral e após o tão esperado movimento de fim de ano, devemos ter mais claros os contornos para 2021. Sem um fator extraordinário como foram as eleições para 2020, no ano que vem, o mercado de papel, como um todo, e o segmento de distribuição, mais especificamente, tendem a seguir o fluxo do que acontecer na economia.

Em meio à euforia de retomada econômica e das expectativas de normalização, os números diários de contaminados e mortos nos alertam que o inimigo invisível continua agindo. Repique, se-

gunda onda, ou como quer que se nomeie, o fato é que o coronavírus segue fazendo vítimas e há indícios preocupantes pela frente. O mundo todo espera ansioso pela vacina, enquanto diversos países da Europa retomam medidas de restrição e os números disparam em várias regiões, onde a estrutura de saúde beira o colapso. Não é o momento de baixar a guarda e abandonar os cuidados.

Evidentemente, como bem sabemos, no Brasil as condições de saúde das pessoas e os rumos da economia dependem – e muito – das ações e inações do Poder Público, em todas as suas esferas. O comportamento das curvas de contágio e de mortes por Covid-19, o fim ou a manutenção do auxílio emergencial à renda e as medidas de apoio às empresas serão fundamentais para a recuperação da economia.

A preservação e principalmente a geração de empregos, a chegada de uma vacina e sua distribuição à população brasileira, o andamento de pautas de reformas essenciais (como a tributária e a administrativa), todos estes pontos são importantes – e evidentemente não são os únicos –que vão determinar para onde e em que velocidade o Brasil seguirá daqui para frente.

Em suma, respiramos um pouco mais aliviados agora, depois de vencermos um período muito desafiador, mas ainda seguimos com incertezas. As experiências vividas nos fortalecem a seguir, confiantes de que incerto pode significar bom, quiçá muito bom.

PresidentedoConselhoDiretor

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 2

VitorPaulodeAndrade

Ibema conta com distribuição para desenvolver nova marca e portfólio

Ao divulgar seu novo posicionamento, que incluiu modernização da logomarca e ampliação do portfólio de produtos, a Ibema conta com a força de seu canal de distribuição para consolidar o modelo desenhado ao longo dos últimos dois anos. Mirando ir além do papel cartão, a empresa ampliou seu horizonte de possibilidades para o mercado de embalagens, que segue a tendência de substituição do plástico. “A distribuição é um canal muito importante na Ibema, tanto pelo volume que representa na receita da empresa, quanto no desenvolvimento da marca, especialmente em lugares mais distantes e para clientes menores”, disse Rodolfo Cenci, gerente de Canal de Distribuição e Exportação. Os distribuidores respondem por cerca de 25% do escoamento da produção da Ibema, mesmo percentual destinado à exportação, e 50% são vendidos diretamente ao mercado gráfico. Segundo Cenci essa proporção média oscila em função de sazonalidade. A condição deste ano, pela Covid-19, foi um desses momentos. Inicialmente, o mercado doméstico ficou reduzido e, somado ao câmbio, a exportação foi uma válvula de escape para os fabricantes, em geral. Na Ibema, as vendas externas cresceram entre 20% e 30% durante a pandemia. “Esse volume já voltou para o mercado doméstico, em função do aquecimento da demanda interna, que reagiu muito mais rápido do que todo mundo imaginava”, afirmou Cenci.

Ao longo da pandemia, segundo o gerente, a companhia reduziu um pouco a produção da unidade de Embu das Artes, em São Paulo, volume que já foi integralmente reestabelecido. A Ibema opera com duas fábricas (instaladas nos municípios de TurvoPR e Embu das Artes-SP), que juntas possuem capacidade de produção anual de 140 mil toneladas. Sobre o aumento da demanda interna, Cenci avalia que todos os elos da cadeia tiveram disciplina durante a pandemia, com redução do estoque. “Na retomada do consumo, ainda que moderado, a cadeia toda foi demandada”, disse, completando que o mercado nacional não cresceu e a expectativa é que se normalize até o começo do ano.

Reposicionamento

Aos 65 anos, a Ibema anunciou ao mercado o seu novo posicionamento, apresentando sua nova identidade visual e novo portfólio de produtos, em um

evento online realizado em outubro. “A tarefa agora é mais complexa: sermos reconhecidos além de uma empresa que produz papel cartão, como experts em embalagens, atentos para as necessidades das gráficas, mas, principalmente, para o que deseja e espera o consumidor que compra o nosso produto no supermercado, farmácia ou delivery”, nas palavras do CEO da Ibema, Nilton Saraiva.

No novo portfólio os produtos estão classificados em quatro categorias de aplicação: standard, eco, específicos e cupstock. A Ibema também está lançando um novo cartão Naturale, que fará parte da categoria “eco”.

Política

de distribuição

Para a Ibema seu distribuidor não é um canal de escoamento de produto, mas sim um agente no desenvolvimento da marca e do mercado, atuando tecnicamente nos clientes. “Nosso desejo hoje é de ter alianças estáveis”, afirmou o gerente, adiantando que para o próximo ano deve apresentar uma nova política comercial e de trabalho que fortaleça a rede de distribuidores.

Cenci explicou que a ideia é ter uma política de benefícios que seja clara e transparente, de forma que os distribuidores se enxerguem como parte de uma rede pró-Ibema. Segundo ele, a nova política vai possibilitar mais alavancas comerciais, concentrando dentro de um guarda-chuva, ações como treinamento, preço, volume, desconto e campanhas, que hoje são pulverizadas. Com isso, espera-se um aumento na participação da distribuição. “Nossa ideia na distribuição é aumentar o nosso market share”, afirmou Rodolfo Cenci, acrescentando que a intenção é crescer não só em volume, mas de uma forma ampla, que envolva o mix de produtos, capacitação técnica e conhecimento.

Rodolfo Cenci assumiu a Gerência de Canal de Distribuição na Ibema em janeiro deste ano, com a missão de trabalhar na política comercial e identificar oportunidades para fortalecer este canal.

“Entrou a pandemia e tive pouca oportunidade de viajar e conhecer pessoalmente os distribuidores”, observou o gerente, que segue fazendo o contato remoto e a comunicação online. Em meados de agosto, Cenci passou a acumular também a Gerência de Exportação da companhia.

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 3

Distribuidor aponta demanda forte em outubro

Depois de registrar fortes quedas nas vendas, o distribuidor de papel viu a demanda crescer gradativamente no segundo semestre de 2020, até chegar ao auge em outubro, ajudada pela sazonalidade das eleições municipais. Foi isso que a reportagem do NewsPaper ouviu ao questionar alguns empresários, que atuam nas regiões sul, sudeste, centrooeste e nordeste do país, sobre o desempenho do setor diante do impacto da pandemia de covid-19. Em geral, todos indicaram que o primeiro trimestre seguia bom até a primeira quinzena de março, quando o vírus causador da covid-19 começou a se espalhar pelo Brasil. As medidas de isolamento e distanciamento social impuseram a paralisação de diversas atividades em praticamente todo o país, freando a economia como um todo. Diante disto, os distribuidores de papel apontaram que o segundo trimestre foi o pior período, com quedas mais expressivas na demanda entre abril e maio.

Desde então, as vendas voltaram paulatinamente, em geral, ainda aquém da média mensal anterior. Em setembro, o cenário já foi bem diferente, conforme os executivos consultados. Os volumes ficaram iguais e até cresceram em relação ao mesmo período do ano anterior e continuaram aumentando no mês de outubro.

Parte dessa demanda deve-se às campanhas eleitorais, que movimentaram as cidades brasileiras. A venda excepcional de outubro, como explicaram os empresários, veio de uma combinação de fatores, entre eles a reposição de estoques consumidos. Passado o período mais crítico, as atividades foram voltando e a economia em geral reagiu rápido, com o consumo impulsionado pelo auxílio emergencial de R$ 600,00, concedido pelo governo federal à população mais vulnerável. O mercado de papel também foi aquecido nesta retomada econômica. A crise, assim como a recuperação, afetou de maneira desigual os diversos segmentos e tipos de papel. Enquanto as embalagens seguiram com demanda forte, outros mercados foram mais afetados e levaram mais tempo para a retomada, como o promocional. A reação destes segmentos, junto com a procura por material impresso para as cam-

panhas eleitorais e estoques em baixa, formou a combinação que impulsionou a venda geral de papel, que teve pico em outubro. O movimento arrefeceu em novembro, mas ainda apresentava patamares interessantes do ponto de vista da gravidade da situação ainda incontrolada de coronavírus.

Além de vender mais, os distribuidores também comentaram que, nos últimos meses, os recebimentos foram praticamente normalizados, após uma alta expressiva na inadimplência no início da crise.

Neste contexto, praticamente todas as linhas de papéis tiveram demanda mais forte, ainda que por motivos diversos. Os papéis autoadesivos, ofsete e revestidos, por exemplo, foram muito procurados para material de campanha eleitoral. Assim como o papel cartão e o kraft, entre outros, seguiram a alta demanda das embalagens.

As características regionais pesam mais nos resultados dos distribuidores. O bom momento do setor de embalagens, por exemplo, é menos expressivo em regiões sem tradição nas indústrias consumidoras. Em outros estados, o mercado de papel já vinha mais impactado pela redução nas contratações de impressos, que nos últimos anos perderam espaço para a comunicação digital. Nestas regiões, as vendas de papel também aumentaram, mas o peso das eleições foi maior.

O mercado aquecido já começou a refletir nos preços dos papéis. Conforme informações dos distribuidores, os fabricantes já divulgaram cartas de aumento e a maioria entra em vigor na virada do ano, com percentuais que variam entre 9% e 16%. Mas, há itens que já tiveram algum percentual de reajuste aplicado, com indicação de outra correção em janeiro.

O cenário para o próximo ano é uma incógnita, mesmo na avaliação daqueles que se mostraram mais otimistas. O que os entrevistados concordam é que o movimento dos últimos meses deve permitir à maioria dos distribuidores de papel fechar 2020 com resultado muito próximo ou com crescimento em relação a 2019.

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 4

Tecpel adiou projetos para 2021

As restrições impostas pela pandemia do coronavírus forçaram a Tecpel a adiar o projeto de expansão previsto para este ano. “Para 2021 vamos finalizar os estudos e abrir uma ou duas novas unidades na área de papel”, disse Marcelo Patury Accioly, executivo da empresa. Outra novidade para o próximo ano é a aposta na área de comunicação visual, segmento que vem sendo estruturado na matriz da empresa, no estado de Pernambuco.

Durante a pandemia, em junho, a Tecpel completou 20 anos de atividades. Nascida da Papier Distribuidora, empresa fundada em 1979, a Tecpel manteve sua atuação focada no segmento editorial e vai gradativamente diversificando suas áreas de negócios. Para isso, Marcelo Patury contou que as questões logísticas e tributárias estão sendo cuidadosa-

mente estudadas para definição da abertura de novas unidades.

A partir de suas cinco unidades, sendo a matriz em Recife (PE), e filiais em São Paulo (SP), Curitiba (PR) e Porto Alegre (RS) e Rio de Janeiro (RJ), a Tecpel atende clientes em todo o Brasil. Para se adaptar à realidade da pandemia, a empresa fez ajustes de operações, na questão de pessoal em várias áreas e passou a terceirizar alguns serviços internalizados. “Foram ajustes que podem ser revistos após a instalação do tal ‘novo’ normal”, disse Patury, explicando que a equipe continua no modelo de trabalho híbrido, em home office e sistema de rodízio nos escritórios. “A área comercial voltou 100% externo”, completou.

Congraf deve crescer 15% em 2020

Apesar dos problemas enfrentados no início da pandemia que afetou a todas as empresas, a Congraf Embalagens deve fechar o ano com crescimento de 15% em comparação com 2019. “No segundo semestre, estamos batendo todos os recordes, em volume de negócios, de faturamento e de impostos pagos”, afirmou Sidney Anversa Victor, (foto) presidente da empresa e da Abigraf-SP.

No primeiro trimestre deste ano, a Congraf vinha mantendo a média de transformação em mil toneladas de papel cartão por mês, um aumento de 10% em relação ao ano passado. Com a pandemia, o segundo trimestre foi fraco, sendo que maio foi o mês mais difícil, com queda em torno de 30% em comparação com 2019. Com isso, a empresa fechou o turno da noite e deu férias de 30 dias para metade dos funcionários de cada vez.

Em julho vieram sinais mais fortes de recuperação do mercado e desde então o movimento deu um salto grande, de acordo com Anversa Victor. Para a Congraf ter um portfólio variado de clientes, contemplando diversos mercados, foi um dos fatores principais para superar o período de retração.

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 5

Divulgação

Abigraf

Embalagem destoa em resultado da indústria gráfica no 3º trimestre

Marcando a segunda maior retração da série histórica, a produção da indústria gráfica recuou no terceiro trimestre de 2020, 11,4% em relação ao trimestre anterior e 25,1% quando comparada ao terceiro trimestre de 2019. O resultado geral do terceiro período de 2020 reflete uma queda acentuada no segmento de atividades de impressão, de 51,8%, e uma ligeira redução no segmento de embalagens de papel, de 0,2%, em relação ao terceiro trimestre do ano passado.

Conforme o Boletim Econômico nº 48, da Associação Brasileira da Indústria Gráfica (Abigraf), a produção física total da indústria gráfica não acompanhou a recuperação verificada na indústria de transformação em geral, que cresceu 25,8% no terceiro trimestre quando comparado ao trimestre anterior. A exceção foi o segmento de embalagens (que inclui cartuchos, caixas, sacolas, sacos e bolsas de papel impressas), que cresceu 6,3% na mesma base de comparação.

Registrando quedas consecutivas na sua produção industrial desde o primeiro trimestre, o segmento de atividades de impressão inclui livros, revistas, cartões magnéticos, impressos para fins promocionais diversos e de segurança. Segundo análise da entidade, o segmento acumula perda de aproximadamente 63% nos três primeiros trimestres de 2020, refletindo a forte diminuição no consumo dos impressos promocionais, em virtude das medidas de distanciamento social e redução das atividades do varejo.

Produção física

Cadernos, agendas e etiquetas adesivas de papel impressas são considerados produtos de papel. Neste grupo, a produção caiu 7,5% na comparação com o mesmo período de 2019, afetada principalmente pelo desempenho bastante inferior no período de volta às aulas do segundo semestre, já que em 2020 o ensino seguiu de maneira remota para a maioria dos estudantes em todo país.

O boletim da Abigraf traz também o resultado da balança comercial do setor gráfico, que apresentou déficit de US$ 6,3 milhões no terceiro trimestre de 2020, ante US$ 16,6 milhões no mesmo período do ano anterior. As exportações no terceiro trimestre deste ano totalizaram US$ 40,7 milhões, retração de 35,2% se comparado ao mesmo período de 2019. O segmento de embalagem lidera também nas exportações, com US$ 29,6 milhões, ou seja, 72,8% do total.

Já as importações de produtos totalizaram US$ 46,9 milhões, representando um forte aumento de 38,7% frente aos três meses anteriores. Se comparado ao mesmo período do ano passado, o montante importado retraiu 40,8%. As compras externas ficaram concentradas em produtos dos segmentos editorial (US$ 19,5 milhões, correspondendo 41,6%) e embalagem (US$ 12,1 milhões, correspondendo a 25,8%).

Considerando o desempenho do setor e os dados oficiais disponíveis da atividade econômica, a Abigraf projeta queda de 15,1% para a produção da indústria gráfica em 2020, que se confirmada, será a maior retração do setor na série histórica.

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 6

Período Indústria Gráfica Atividades de Impressão Embalagem de Papel Produtos de Papel Indústria de Transformação 2018 1,8% 1,2% 2,9% -1,2% 1,1% 2019 -0,4% -1,5% 0,6% -0,9% 0,2% 2º Tri 20 / 2º Tri 19 -20,7% -39,1% -5,7% -2,8% -21,7% 3º Tri 20 / 3º Tri 19 -25,1% -51,8% -0,2% -7,5% -0,5% 3º Tri 20 / 2º Tri 20* -11,4% -39,4% 6,3% -1,8% 25,8%

* Com ajuste sazonal Fonte: IBGE (Boletim Econômico Abigraf).

Resultado é “um retrato fiel”

O desempenho do terceiro trimestre de 2020 mostra exatamente o que está acontecendo na indústria gráfica. A avaliação é do presidente da Associação Brasileira da Indústria Gráfica Regional do Estado de São Paulo (Abigraf-SP), Sidney Anversa Victor, em entrevista ao NewsPaper. “Precisamos olhar um pouco mais para trás”, pontuou, relembrando o histórico de crise enfrentado nos últimos anos. Segundo ele, tanto a situação econômica quanto o avanço da mídia eletrônica levaram parte do que era o normal no ramo gráfico. Na última década, apenas dois anos tiveram aumento na produção gráfica em relação ao ano anterior, foram 2,1% em 2011 e 1,8% em 2018, conforme os dados do Boletim Econômico da Abigraf. Em 2015, a queda foi de 11,8%, com nova retração de 7,3% em 2016 e outra de vez em 2017 (-3,8%). Em 2019, a produção ficou 0,4% menor do que no ano anterior, mas com a expectativa de que 2020 seria um ano de crescimento para o setor.

A pandemia do coronavírus chegou ainda no primeiro trimestre deste ano, frustrando ao menos em parte as projeções para o setor. “No primeiro momento parou tudo e as pessoas foram para casa, mas continuaram consumindo”, disse o presidente da Abigraf-SP, ressaltando a maior demanda do segmento de embalagem, como mostram os dados do terceiro trimestre.

A reabertura das atividades econômicas e os auxílios concedidos pelo governo federal aos trabalhadores e às empresas têm ajudado no crescimento em alguns segmentos, inclusive aqueles da indústria gráfica que foram mais impactados pela pandemia. “O ponto preocupante é que o emprego não melhorou”, observou Sidney Anversa, que também é fundador e presidente da Congraf Embalagens. O governo federal não havia divulgado os dados setoriais do mercado de trabalho, mas o informe econômico da indústria gráfica destaca a taxa de desemprego, que segundo o IBGE atingiu 14,5% em julho, aumentando 2,6 pontos percentuais com relação ao mesmo período de 2019.

“Estamos perdendo empresas”, ressaltou o executivo, explicando que especialmente no segmento promocional, algumas gráficas acabam se beneficiando do fechamento de tantas outras. Segundo Anversa, a entidade ainda não tem o número de baixas de gráficas, mas já se sabe que a maioria é de pequenas empresas.

O executivo avalia que o quarto trimestre deve confirmar as previsões. No entanto, não arrisca uma projeção para 2021. Para o segmento de embalagem, considera-se muito bom se permanecer estável. “Sempre há risco de piorar. Mas o gráfico fica torcendo para melhorar e poder investir. Precisamos ter muito otimismo”, concluiu.

Projeção

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 7

Demanda forte pressiona preço de apara

Assim como em todos os segmentos, o mercado de aparas foi afetado pela pandemia do coronavírus e vai, aos poucos, recuperando os níveis de coleta, sem ainda atingir o patamar anterior da normalidade. Se o ciclo regular de coleta ainda não se restabeleceu plenamente, a demanda por aparas está aquecida, especialmente pela produção de caixas de papelão, que vem batendo recordes mês a mês. A expedição de papelão ondulado é considerada um importante termômetro da atividade econômica.

“Nenhuma fábrica parou por falta de material. De alguma forma, todas estão recebendo aparas”, afirmou Pedro Vilas Boas, presidente executivo da Associação Nacional dos Aparistas de Papel (ANAP), explicando que a dificuldade com a oferta de aparas está provocando forte elevação de preços. Em outubro, o preço das aparas de papelão subiu 10% e o da apara branca aumentou entre 2% a 3%, segundo Vilas Boas, que também dirige a Anguti Estatísticas, especializada no setor de papel no Brasil.

Com a pandemia e a redução das atividades econômicas, a recuperação de aparas diminuiu praticamente à metade nos meses de março e abril. Em geral, as aparas marrons são as próprias caixas que, coletadas na indústria e no comércio, voltam para a produção de papelão ondulado. Gerada pelo consumo de papéis de imprimir e escrever (I&E) e de papel cartão, a apara branca é mais utilizada na produção do papel higiênico, podendo ser substituída pela celulose. A oferta de aparas brancas caiu muito com a pandemia, especialmente pela redução no mercado de I&E e pelas dificuldades de coleta.

No cenário atual, Pedro Vilas Boas explicou que o segmento de papelão está absorvendo praticamente todas as aparas disponíveis. O executivo acredita que a demanda aquecida por caixas indica que as indús-

Papelão Ondulado

A prévia de outubro da expedição de caixas de papelão aponta para novo recorde, com crescimento de 8% em relação ao mesmo mês do ano passado. Segundo a Associação Brasileira do Papelão Ondulado (ABPO), a expedição de papelão ondulado totalizou 362 mil toneladas em outubro de 2020, maior nível na série histórica, sem ajuste sazonal. De janeiro a outubro deste ano, as expedições de embalagens de papelão somaram cerca de 3,2 milhões de toneladas, uma alta acumulada de 5% em relação a 2019.

trias e empresas estejam repondo estoques e se preparando diante da expectativa de vendas mais fortes no final de ano, com a já tradicional liquidação em novembro e o Natal. “Deve vir uma enxurrada de embalagens no mercado”, disse o presidente executivo da ANAP, avaliando que o movimento deve seguir em janeiro, com as fábricas repondo estoques, e com tendência de que a partir de fevereiro/março o mercado “se normalize e tenha alguma estabilização de preços”. A partir daí, continuou, deve ser uma nova realidade a depender da economia brasileira. “Vamos ver como vai ficar o consumo”, pontuou.

Coleta

O crescimento das vendas online também afeta a taxa e a velocidade de recuperação das aparas para alimentar as outras indústrias. Com a caixa de papelão chegando até as residências, o retorno para reciclagem é mais demorado, pois depende de coleta seletiva. “Parte do material se perde”, afirmou o executivo, destacando que nos supermercados, por exemplo, há um fluxo contínuo de entrada e saída de caixas que dá maior eficiência à coleta.

Ainda assim, Vilas Boas aponta para a normalização dos volumes de coleta de aparas, tanto no consumo direto quanto nos segmentos industriais, que tiveram o ponto mais crítico entre março e abril. Foi o caso das indústrias automobilística e de eletroeletrônicos, que geram muita caixa de papelão recebidas em componentes importados e praticamente pararam as atividades no início da pandemia. O mesmo ocorreu com os sistemas de coleta seletiva dos municípios e com as cooperativas de catadores. Agora todos os canais estão reestabelecendo suas atividades.

Reciclagem

Parte do papel produzido e consumido volta, em forma de aparas, como matéria-prima de novos produtos. Em 2019, a produção brasileira somou 10,5 milhões de toneladas de todos os tipos de papel. Deste total, 7,4 milhões de toneladas foram de papéis de impressão, de embalagens e cartão, que são os principais tipos de papéis recicláveis. No ano passado, 4,9 milhões de toneladas destes papéis foram coletadas como aparas, o que corresponde à taxa de recuperação de 66,9%.

“Tal percentual de recuperação é bastante expressivo e coloca o Brasil bem acima da média mundial, porém, temos outra característica que poucos países têm, ou seja, tudo o que recuperamos é consumido pela própria indústria na fabricação de um novo papel”, escreveu Vilas Boas no artigo “Reciclagem no DNA”, publicado em outubro, na Revista O Papel

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 8

Manifesto será obrigatório no transporte de resíduos

A partir de 1º de janeiro de 2021, todas as empresas envolvidas na geração, armazenamento temporário, transporte e destinação dos resíduos sólidos no Brasil serão obrigadas a utilizar o Manifesto de Transporte de Resíduos (MTR) nacional, de acordo com a Portaria nº 280, de 29 de junho de 2020, do Ministério de Meio Ambiente (MMA), que também dispõe sobre o Inventário Nacional de Resíduos Sólidos e complementa a Portaria nº 412, de 25 de junho de 2019. O MTR é uma ferramenta online de gestão e documento autodeclaratório de implantação e operacionalização do plano de gerenciamento de resíduos, válido no território nacional, emitido pelo Sistema Nacional de Informações sobre a Gestão de Resíduos Sólidos (SINIR).

Segundo Cristiane Lima Cortez, assessora técnica do Conselho de Sustentabilidade da FecomercioSP, as novas exigências objetivam viabilizar o rastreamento da massa de resíduos e o controle da geração, do armazenamento temporário, do transporte e da destinação dos resíduos sólidos no Brasil. A convite do Conselho do Comércio Atacadista (CCA), da FecomercioSP, em reunião virtual, a assessora apresentou as mudanças a empresários e representantes do Sindicato do Comércio Atacadista de Sucata Ferrosa e Não Ferrosa do Estado de São Paulo (Sindinesfa) e do Sindicato do Comércio Atacadista de Papel, Papelão, Artigos de Escritório e de Papelaria do Estado de São Paulo (Sinapel).

Nesta reunião exclusiva foram levantados pontos conflitantes da legislação que não distingue o que é

resíduo daquilo que é produto transformado em nova matéria-prima. Conforme representantes do setor informaram na reunião do CCA, os dados constantes na nota fiscal são mais completos. Ou seja, a nova regra cria uma obrigação acessória complexa que pode elevar os custos para as empresas, uma vez que demanda mais tempo no controle de informações já constantes na nota fiscal.

O alerta veio de empresários do Rio de Janeiro, uma das unidades federativas onde o manifesto é parte das exigências estaduais. Lá, após um processo envolvendo o Ministério Público, o setor de sucata foi dispensado da emissão do manifesto de transporte. Agora, eles também ficam sujeitos à norma federal, que estabelece e obrigatoriedade da utilização do MTR em todo o território nacional, para todos os geradores de resíduos sujeitos à elaboração de Plano de Gerenciamento de Resíduos Sólidos (art. 20 da Lei nº 12.305, de 2 de agosto de 2010).

Assessores jurídicos e tributários da Federação, presente à reunião, foram acionados para usar os meios competentes para a adequação às novas normas e para atender aos pleitos das empresas dos setores de aparas de papéis e de sucatas.

“O Conselho do Comércio Atacadista existe exatamente para resolver problemas como estes, simplificar o que for possível e conter excessos que se cometem quando o poder público transfere responsabilidade para as empresas”, afirmou Vicente Amato Sobrinho, presidente do CCA e do Sinapel.

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 9

A embalagem celulósica preserva mais recursos do que usa

O interesse dos consumidores, empresas e dos políticos no debate sobre a sustentabilidade nunca foi tão notável. É o momento de comunicarmos ativamente os aspectos positivos das embalagens de papel, cartão e papelão nessa questão. As embalagens feitas de materiais derivados da celulose são eficazes para o transporte, proteção e apresentação de muitos produtos e estão muito alinhadas ao conceito de economia circular e regenerativa.

O fato de não consumirmos as embalagens, mas sim os produtos que contêm, leva muitos a crerem que elas são inúteis e que poderiam ser dispensadas. No entanto, a maior parte das embalagens nos ajuda a aproveitar melhor os recursos naturais, evita desperdícios e melhora a distribuição de riquezas. Proteger alimentos e outros produtos reduz as perdas desses itens. Segundo o Banco Mundial, pelo menos 30% dos alimentos produzidos no planeta são perdidos ou não chegam aos necessitados1

Muito mais alimentos e outros bens seriam desperdiçados se não fossem adequadamente embalados. Havendo mais bens em boas condições à disposição, mais baratos eles serão e mais acessíveis às populações de baixa renda. Além das questões sociais decorrentes dessas perdas, elas implicam também em impactos ambientais importantes, uma vez que os recursos empregados na produção dos bens perdidos foram também desperdiçados2

Assim, longe de constituir um problema ambiental, as embalagens podem ser uma das estratégias para preservar recursos naturais, energia e combater mudanças climáticas. No entanto é necessário que a embalagem seja bem projetada, produzida com eficiência, usada de maneira apropriada e descartada com responsabilidade.

As embalagens de papel, cartão e papelão são produzidas a partir de matéria-prima renovável. No Brasil, a celulose é obtida totalmente de árvores cultivadas, que sequestram carbono da atmosfera. Por outro lado, o segmento da mídia impressa é dos que apresenta menores emissões de gases do efeito estufa. As indústrias brasileiras de celulose produzem a maior parte da energia que consomem, a partir de combustíveis renováveis, como biomassa e resíduos dos próprios processos.

A água utilizada na fabricação de celulose e papel não é perdida. Mais de 90% é devolvida ao meio ambiente em condições adequadas, segundo os critérios legais. Cerca de 80% das embalagens de papel, cartão e papelão são recicladas e as que sobram, se forem encaminhadas a aterros sanitários como manda a lei, terão impacto ambiental mínimo, já que são biodegradáveis.

EquipeTwoSides twosides.org.br

wosides@twosides.org.br

1. https://www.worldbank.org/en/news/feature/2020/10/16/qa-seeking-solutions-to-a-12-trillion-problem-food-loss-and-waste

2. Williams, H., & Wikström, F.-J. (2011). Environmental impact of packaging and food losses in a life cycle perspective: a comparative analysis of five food items. Journal of Cleaner Production, 19(1), 43-48. http://dx.doi.org/10.1016/ j.jclepro.2010.08.008

Two Sides é uma organização global, sem fins lucrativos, criada na Europa em 2008 por membros das indústrias de base florestal, celulose, papel, cartão e comunicação impressa. Two Sides, a mais importante iniciativa do setor, promove a produção e o uso conscientes do papel, da impressão e das embalagens de papel, bem como esclarece equívocos comuns sobre os impactos ambientais da utilização desses recursos. Papel, papelcartão e papelão são provenientes de florestas cultivadas e gerenciadas de forma sustentável. Além disso, são recicláveis e biodegradáveis.

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 10

Coluna Two Sides

Estatísticas

Importações com recordes negativos

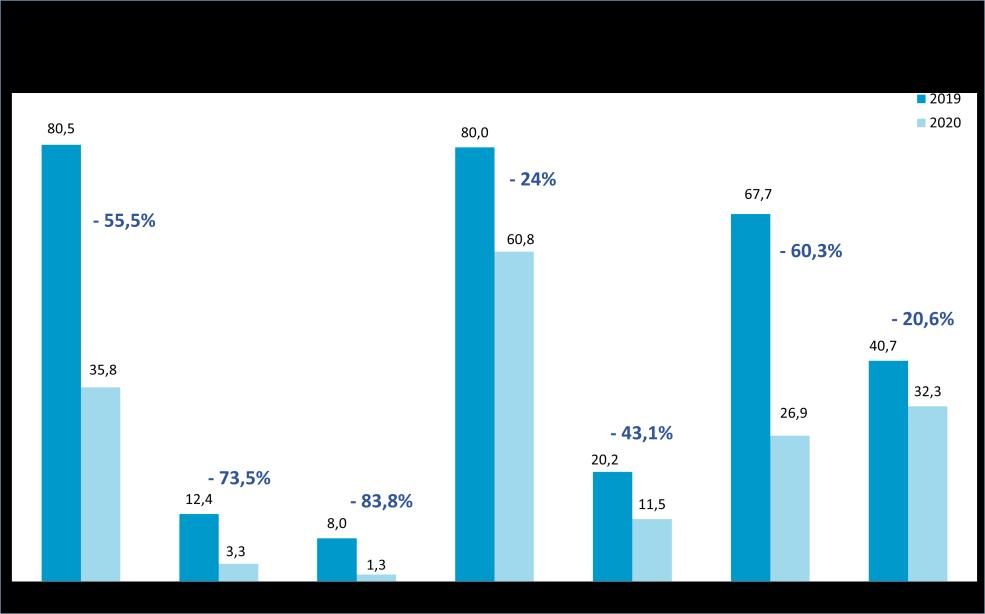

As importações de alguns tipos de papéis comercializados pelo segmento de distribuição atingiram recordes negativos em 2020, impactadas pela queda na demanda decorrente da crise do coronavírus. O percentual de retração varia de um mercado para o outro, sendo o mais impactado o de papéis para imprimir e escrever e de jornal, e o menos afetado, o de papel cartão, utilizado em embalagens individuais. Os dados são apurados no Portal Comex Stat, sistema para consultas e extração de dados do comércio exterior brasileiro do Siscomex.

Tradicionalmente o principal item da pauta de importações para a Distribuição, o papel revestido teve queda de 55,5% em relação ao ano passado e perdeu o posto de maior volume para o papel MWC, tipo que registrou retração menor, de -24% no período de comparação. O segmento de papéis revestidos, que englobam o cuchê e as novas Nomenclaturas Comum do Mercosul (NCMs) dos rótulos, registrou os menores volumes de importação no terceiro trimestre: 1,3 mil toneladas nos meses de julho e agosto e 1,5 mil toneladas em setembro. Em outubro, foram importadas 2,6 mil toneladas de cuchês, desembarque ainda abaixo do apurado nos primeiros seis meses deste ano.

Entre janeiro e outubro de 2020, foram importadas 31,6 mil toneladas nas quatro NCMs que correspondem ao papel cuchê (4810.13.89, 4810.13.99, 4810.19.89 e 4810.19.99), conforme formato (folhas ou rolos) e gramatura (alta ou baixa). Para efeito de comparação com o ano anterior, foram consideradas também as entradas registradas nos códigos 4810.13.91 e 4810.19.91, que somaram 4,2 mil toneladas neste ano. As novas nomenclaturas identificam os papéis revestidos utilizados em rótulos de bebidas (papel revestido ou recoberto em uma face, do tipo wetstrength, resistente à umida-

de e ao meio alcalino) e estão em vigor desde 1º de janeiro deste ano, quando se tornou efetiva a Resolução nº 4 do Comitê Executivo de Gestão da Câmara de Comércio Exterior, que determinou a reclassificação e desmembramento das NCMs. Desta forma, o Brasil recebeu 35,8 mil toneladas de papéis revestidos em 2020, menos da metade das 80,5 mil toneladas computadas no mesmo período do ano passado.

Os destaques com patamares menores de retração foram os tipos de papéis MWC e cartão, ambos demandados pela indústria de embalagens. Somando 60,8 mil toneladas em dez meses de 2020, a importação de MWC (NCM 4810.29.90) teve queda de 24% sobre as 80 mil toneladas do período equivalente em 2019. Já o papel cartão (NCM 4810.92.90) teve o menor percentual de queda,20,6% no comparativo, passando de 40,7 mil toneladas para 32,3 mil toneladas.

As importações de LWC (NCM 4810.22.90) registraram ao mesmo tempo a maior queda e o menor volume para o período. Foram internalizadas apenas 1,3 mil toneladas este ano, 83,8% abaixo das 8 mil toneladas registradas nos dez meses de 2019. Situação similar aconteceu no subgrupo de ofsete (NCMs 4802.55.99 e 4802.57.99), que somou 3,3 mil toneladas entre janeiro e outubro deste ano, -73,5% ante as 12,4 mil toneladas apuradas no mesmo período do ano passado.

Conforme os dados do Portal Comex Stat, de janeiro a outubro de 2020 entraram no Brasil 26,9 mil toneladas de papel jornal, -60,3% ante as 67,7 mil toneladas internalizadas no mesmo período do ano anterior. Entre os papéis cortados (cut size), enquadrados nas NCMs 4802.56.10 e 4802.56.99, as importações somaram 11,5 mil toneladas, recuo de 43,1% sobre as 20,2 mil toneladas de 2019.

Veja gráfico na página 12

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 11

Importação

geral caiu 24%, exportação -3,7%

No conjunto do Capítulo 48 do Sistema Harmonizado (SH) da classificação de mercadorias, que corresponde a “Papel e cartão; obras de pasta de celulose, de papel ou de cartão”, os dados do Portal Comex Stat mostram que a freada foi mais abrupta nas importações do que nas exportações. Entre janeiro e outubro deste ano, os desembarques de todos os produtos do Capítulo 48 somaram 445,8 mil toneladas, 24,2% menos do que as 588,4 mil toneladas anotadas no mesmo período de 2019. Já as saídas de produtos brasileiros da mesma classe tiveram recuo de 3,7%. Foram exportadas 1,75 milhão de toneladas em 2020 frente a 1,82 milhão de toneladas entre janeiro e outubro do ano passado.

Considerando o volume mensal das importações, o pior resultado de 2020 foi apurado em julho, 31,1 mil toneladas, 58,3% de redução quando comparado às 74,7 mil toneladas de julho de 2019. Em setembro e outubro, os desembarques ficaram na faixa das 41 mil toneladas de produtos do Capítulo.

As importações totais de papéis em geral atingiram o maior patamar anual em 2010, com 1,5 milhão

de toneladas. Os volumes foram reduzindo gradativamente até somar 688 mil toneladas em 2016, para crescer em 2017 (758 mil toneladas) e então cair nos anos seguintes, voltando a 682 mil toneladas, em 2019.

O Capítulo 48 engloba produtos de papel e cartão divididos em 261 diferentes Nomenclaturas Comum do Mercosul (NCMs). Na cesta de exportação estão em torno de 140 itens, enquanto nas importações são aproximadamente 160 NCMs. Nos boletins estatísticos produzidos pela Indústria Brasileira de Árvores (IBÁ), entidade que reúne produtores de celulose e papel e demais produtos de base florestal, os dados são divididos em seis segmentos de mercado, que são: Embalagem, Imprimir e Escrever (I&E), Imprensa (jornal), Fins Sanitários, Cartão e Outros. Os tipos de papéis para embalagens e I&E são destaques nas exportações brasileiras. Nas importações, o grupo de Imprimir e Escrever mantem o protagonismo, junto com o classificado como Outros. Confira no texto a seguir os números da 19ª edição do boletim mensal da IBÁ, Dados Papel, com dados referentes a setembro de 2020.

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 12

Fonte: Comex Stat / MDIC Elaboração: ANDIPA * inclui os papéis revestidos para rótulos (NCMs 4810.13.91 e 4810.19.91, em vigor desde 01/01/2020). Entre janeiro e outubro de 2020, foram importadas 4,2 mil toneladas nas duas NCMs. ** Papel cartão na NCM 4810.92.90.

I&E puxa para baixo o desempenho do mercado de papel

A produção brasileira de papéis, entre os meses de janeiro e setembro deste ano, reduziu 3% em comparação com o mesmo período de 2019, puxado pela queda de 18,8% no segmento de papéis para Imprimir e Escrever (I&E). A produção cresceu nos segmentos de embalagens (que corresponde a mais da metade da produção nacional), de papéis sanitários e de cartão, como mostra a 19ª edição do boletim mensal da IBÁ, Dados Papel. O papel jornal e os tipos classificados como ‘outros’ também apresentaram produção menor em 2020.

As vendas ao mercado doméstico refletiram desempenho semelhante entre os segmentos, sendo que os negativos foram mais acentuados e os positivos mais modestos. A edição do boletim apresenta os números do mês de setembro deste ano e o acumulado anual, com a devida comparação com o mesmo período de 2019. Além das exportações, a publicação reúne também as importações, sempre considerando os seis principais segmentos do mercado de papéis.

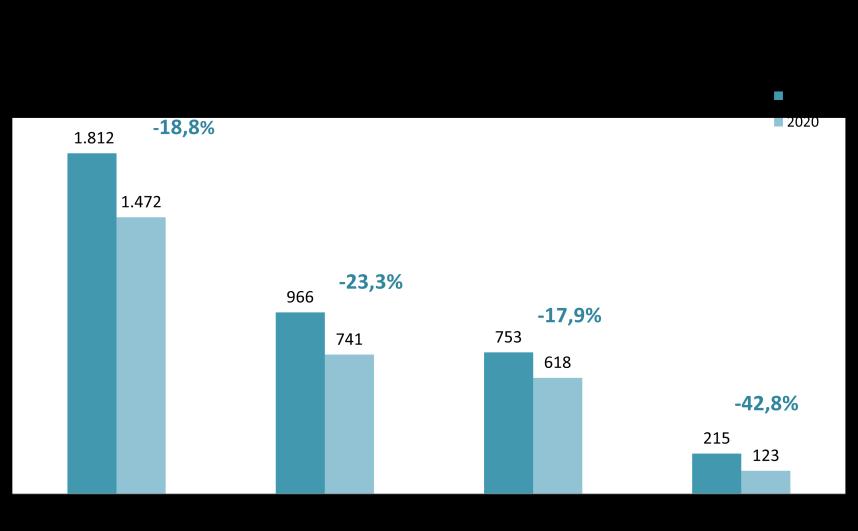

Em nove meses deste ano, os fabricantes nacionais produziram 7,6 milhões de toneladas de papéis para todos os fins, ante as 7,8 milhões de toneladas de igual período em 2019. A fatia destinada ao mercado interno diminuiu 4,6%, de 4 milhões de toneladas para 3,8 milhões de toneladas. Sempre na mesma base de comparação, a parcela exportada diminuiu 3,2%, passando de 1,64 milhão de toneladas para 1,59 milhão de toneladas. Já as importações somaram 404 mil toneladas entre janeiro e setembro deste ano, uma queda de 22,3% sobre as 520 mil toneladas do mesmo período de 2019.

No segmento de papéis para impressão e escrita,

foram produzidas 1,47 milhão de toneladas em 2020, contra 1,81 milhão de toneladas nos mesmos nove meses de 2019. Com isso, a venda interna de I&E foi de 741 mil toneladas, volume 23,3% menor que as 966 mil toneladas destinadas um ano antes. A fatia exportada destes papéis também encolheu, 17,9%, de 753 mil toneladas para 618 mil toneladas. Pelo lado das importações o percentual de queda foi bem maior, -42,8%. Entre janeiro e setembro de 2019 foram importadas 215 mil toneladas destes papéis contra 123 mil toneladas no mesmo período deste ano.

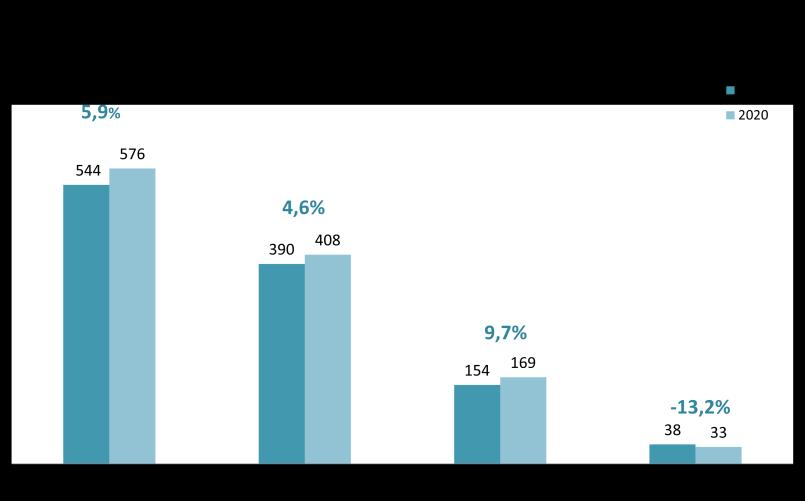

Englobando várias classificações do produto, o segmento do papel cartão registrou crescimentos, com queda apenas nas importações, somando 33 mil toneladas em 2020 ante as 38 mil toneladas de igual período do ano passado. Até setembro deste ano foram produzidas 576 mil toneladas, das quais 408 mil toneladas abasteceram o mercado interno e 169 mil toneladas seguiram para o exterior. Em 2019, os volumes foram 544 mil toneladas de produção, com 390 mil toneladas para venda doméstica e 154 mil toneladas exportadas.

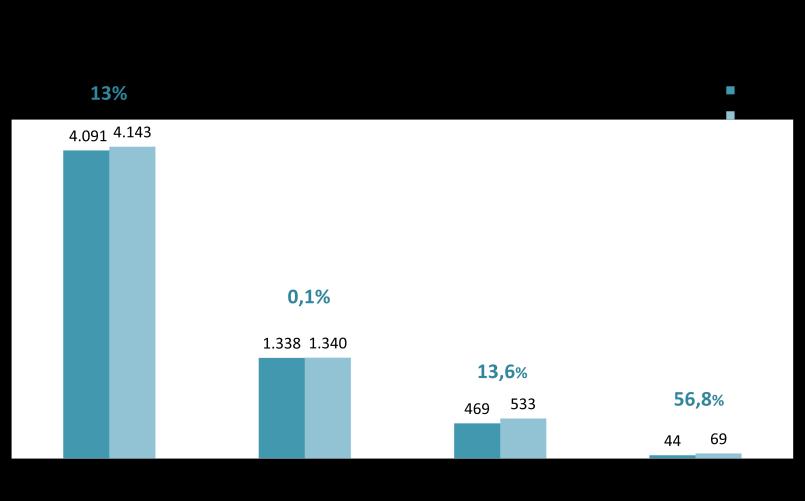

Passando ao largo da crise, o segmento de embalagem teve alta em todos os indicadores, a mais discreta foi nas vendas domésticas (0,1%). A produção cresceu 13%, as exportações subiram 13,6% e as importações de papéis para embalagens aumentaram 56,8% no período retratado no boletim. Com importação irrisória de uma tonelada, no período analisado, o segmento de papéis sanitários cresceu 3,4% na produção, 3,8% na venda doméstica e 27,6% nas exportações. Os segmentos de papel Jornal e Outros tiveram queda em todos os indicadores deste ano, quando comparados a 2019.

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 13

14

Veja gráficos na página

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 14

Fonte dos gráficos: Dados Papel IBÁ - 19ª edição Elaboração: ANDIPA

Distribuidores Associados

ENTIDADE MEMBRO DE

NewsPaper NewsPaper n° 77 - dezembro 2020 - ©Andipa 15