LEYES SECUNDARIAS

REGULACIÓN QUE TRASFORMA AL SECTOR ENERGÉTICO DE MÉXICO PAG. 34

REGULACIÓN QUE TRASFORMA AL SECTOR ENERGÉTICO DE MÉXICO PAG. 34

ENERGÍA A PRECIOS ACCESIBLES PARA TODOS PAG. 38

REGULACIÓN QUE TRASFORMA AL SECTOR ENERGÉTICO DE MÉXICO PAG.41

Con más de 41 años de experiencia en el mercado nacional, la misión de Apollo ha sido promover el desarrollo del país a través de la transformación y crecimiento de la industria energética y privada.

Suministros de productos Químicos Especializados

Servicios Integrales

Proyectos de Infraestructura

Automatización y Control

Soluciones integrales que se aplican a lo largo de su cadena de valor®

México se encuentra en un punto de inflexión. La reciente presentación de las leyes secundarias para la industria eléctrica y de hidrocarburos marcan un nuevo punto de partida para el sector energético. Desde hace dos décadas en Petróleo & Energíahemos sido testigos de cómo cada gobierno, según su visión, ha tomado decisiones, marcando momentos clave para la industria.

Hoy, la Secretaría de Energía (Sener) se fortalece, al habérsele asignado funciones como regulador central con el objetivo de socializar la energía, e introduce un nuevo matiz a la relación entre el Estado, las empresas y el gobierno en acción.

La llegada de la Comisión Nacional de Energía como nuevo ente regulador, en sustitución de la CRE, pero coordinado con la Sener, impulsarán la expansión de energía renovable y la transición energética. En adelante, la atención deberá estar en observar la eficiencia administrativa del reordenamiento institucional planteado en la nueva reforma, que permita la ejecución de los “nacientes” modelos energéticos.

Este reordenamiento institucional trastoca la distribución del mercado eléctrico en el que CFE mantiene 54% de la generación y 46% los privados, sin que esta participación sea considerada monopolio. ¿Cómo se adaptarán las empresas a este nuevo entorno? ¿Qué significa esta transición para la competitividad del sector?

En paralelo, México, además de asimilar estos cambios internos, enfrenta el desafío de responder a las consecuencias de las decisiones de política energética y comercial de Estados Unidos.

En Petróleo & Energía hemos iniciado mesas de análisis con directores de empresas y especialistas con la finalidad de entender el alcance de las decisiones nacionales e internacionales del presente que repercutirán en el futuro energético de México.

Frente a este nuevo orden hemos decidido emprender nuestro proceso de transformación como medio de comunicación. Avanzamos en este proceso y el resultado lo verán próximamente. Mientras tanto, bienvenidos a la edición 153.

Director general de Petróleo & Energía

www.petroleoenergia.com

TOMO CLIII FEBRERO / MARZO 2025, MÉXICO

Presidencia:

Redacción:

Director general:

Directora editorial:

Director ejecutivo de negocios estratégicos y director general de la Expo O&G MEIH

CFO:

Medios Digitales:

Contenidos / Corrección:

Diseño editorial:

Producción audiovisual:

Legal:

Comercial:

PEDRO QUINTANA

JAVIER SENDEROS

MAYRA MARTÍNEZ MEDINA

EDOARDO PAPINI

ARTURO MEDINA MOLINA

NATALIA VENTURA

IRASEMA ANDRÉS DAGNINI / MARÍA EUGENIA MERINO

ERICK J. LEGORRETA / JORGE GARCÍA

RUBÉN MORALES / ADRÍAN CUEVAS

JUAN SOTO / HAROL ZARCO

ÓSCAR ESPARZA

Petróleo & Energía es publicada bimestralmente como miembro activo de la Cámara Nacional de la Industria Editorial Mexicana No. 1864. El título de la revista, así como el contenido se encuentran debidamente autorizados y protegidos por la Comisión Calificadora de Revistas y Publicaciones Ilustradas, Secretaría de Gobernación como consta en el certificado de licitud de título y contenido No.15107. Asimismo esta solicitud se encuentra protegida y registrada ante el Instituto Nacional del Derecho de Autor, de la Secretaría de

Cultura, según consta en la reserva de derechos No. 04-2018-041111363400102. Porte pagado y autorizado por SEPOMEX número PP09-1871; Publicada bimestralmente por Edición 153, Febrero / Marzo 2025. Las opiniones vertidas en este número no son necesariamente las del editor. Se encuentra totalmente prohibida la reproducción parcial o total por cualquier método de esta publicación.

STAFF P&e

La venta de vehículos híbridos, híbridos conectados y eléctricos, en diciembre de 2024, representó 10.5% del total de la demanda nacional. Este porcentaje es reflejo de 20 meses consecutivos de tendencia alcista en ventas, reportó la Asociación Mexicana de la Industria Automotriz (AMIA).

Fue en diciembre del año pasado cuando la demanda de estas unidades alcanzó un porcentaje de doble dígito. A pesar de esta tendencia al alza en el mercado, faltan acciones que impulsen un mayor dinamismo en beneficio de la industria automotriz y, también, en favor del medio ambiente.

En un contexto de acuerdos internacionales en materia climática, México ha emprendido diversas acciones que demandan el cumplimiento de normas orientadas hacia este propósito que deben acatar industrias como la automotriz.

En 2013, para este sector se expidió la Norma Oficial Mexicana NOM-163-SEMARNAT-SCFI-2023 (NOM-163), la cual se ha aplicado en dos fases, a fin de regular la eficiencia energética de vehículos ligeros comercializados en México, estableciendo límites de consumo de combustible para reducir emisiones de gases de efecto invernadero (GEI).

A 12 años de la implementación de esta normativa, el Consejo Internacional de Transporte Limpio (ICCT por sus

siglas en inglés) realizó un balance de resultados y ha llegado a la conclusión de que esta medida sigue conservando el carácter de “herramienta clave para alcanzar las metas climáticas de México, fomentar tecnologías limpias y fortalecer el mercado interno automotriz”.

Petróleo & Energía conversó con Leticia Pineda líder para México y Canadá del ICCT, a fin de identificar retos y oportunidades en el desarrollo del mercado de autos híbridos, híbridos conectados y eléctricos; así como los beneficios colaterales en materia ambiental y de eficiencia energética.

¿Cuál es el balance general en cuanto a mejoras ambientales y para la industria automotriz a 12 años de la Nom-163?

La NOM-163, implementada en su primera fase de 2014 a 2016, fue un avance en la regulación de emisiones de CO2 en vehículos ligeros y se esperaba que aportara la mayor reducción de emisiones del sector transporte, para alcanzar la meta comprometida por México en su Contribución Determinada a Nivel Nacional (CDN).

Sin embargo, de acuerdo con los resultados publicados en nuestro reporte “Norma de emisiones de CO2 para alcanzar la meta de electrificación de vehículos ligeros de México al 2030”, la fase 2 de la NOM-163, cuya vigencia abarca los años 2025 a 2027, podría limitar el impacto en

la reducción de emisiones debido a que no se alinea con los objetivos climáticos ni de electrificación de la flota de vehículos ligeros (Light Duty Vehicles) de México.

Las vastas flexibilidades y créditos incluidos en esta fase 2 tienen el potencial de permitir a los fabricantes regulados cumplir con la norma sin necesidad de reducir las emisiones de los vehículos de combustión interna ni aumentar la adopción de vehículos eléctricos.

¿Cuáles han sido las complejidades estructurales que han identificado para la producción de vehículos ligeros (EVs) y compra de estas unidades en el mercado nacional?

Una es la brecha significativa entre la capacidad actual de producción de vehículos eléctricos en México y la demanda futura proyectada. Para cerrar esta diferencia será esencial aumentar las inversiones y los recursos en la fabricación de vehículos eléctricos, la producción de baterías y la cadena de suministro en general para respaldar el crecimiento de la capacidad de producción, al mismo tiempo que se diversifiquen las exportaciones y se haga crecer el mercado interno.

México es uno de los principales exportadores mundiales de vehículos ligeros (LDV), aproximadamente 86% de su producción es de exportación, la mayoría destinada a Estados Unidos 78% y Canadá 8%. Casi 3% de esta producción es vehículos eléctricos, al cierre del 2023.

¿Cuáles han sido los beneficios económicos y sociales con la producción de vehículos ligeros en la última década?

En 2023, México ocupó el séptimo lugar mundial en producción de vehículos ligeros con 3.8 millones de unidades fabricadas, y su posición estratégica lo convierte en socio comercial fundamental para Estados Unidos y Canadá; además, se ha consolidado como el cuarto productor mundial de autopartes.

Sin duda, la industria automotriz es un pilar económico para el país, con importantes fabricantes estadounidenses, europeos y asiáticos que han invertido en México por sus ventajas competitivas: costos optimizados, proximidad geográfica al mercado de América del Norte y acceso preferencial a otros mercados internacionales mediante acuerdos comerciales, destacando el T-MEC.

El sector contribuyó significativamente a la economía mexicana, y representa cerca de 3% del PIB nacional y 20% del PIB manufacturero.

Sin embargo, para que México mantenga su capacidad productiva y exportadora de vehículos ligeros, será necesario invertir en la creación y adecuación de las actuales líneas de producción de vehículos de combustión interna, mediante inversiones no sólo para el ensamble de los vehículos eléctricos, sino también en las baterías y su cadena de suministro.

Desde el lado de la oferta, el gobierno puede incentivar la transición hacia la movilidad eléctrica definiendo las metas para alcanzar la venta exclusiva de vehículos cero emisiones alineadas con las Contribuciones Determinadas a Nivel Nacional (CDN) y a sus compromisos internacionales, así como con una norma para reducir las emisiones de CO , que sea compatible con la meta de 50% de vehículos eléctricos para 2030 y 100% para 2040.

¿Todavía falta para alcanzar el auge de la venta de autos ligeros?

Globalmente el mercado de vehículos eléctricos (VE) continúa una tendencia de ventas al alza. En 2023, las ventas mundiales de vehículos eléctricos ligeros, incluidos los vehículos eléctricos de batería (BEV) y los vehículos eléctricos híbridos enchufables (PHEV), superaron los 13 millones, lo que representa más de 15% de los nuevos vehículos ligeros (LDV) vendidos en todo el mundo.

China, Estados Unidos y Europa representaron alrededor de 88% del total de los VE vendidos en todo el mundo. En México, en 2024, la demanda de vehículos eléctricos fue de 72 mil unidades, aproximadamente; lo que representó 4.8% del total de ventas de vehículos ligeros.

La electromovilidad ya es una realidad y su adopción en México debe acelerarse para cumplir con sus compromisos climáticos y de electrificación.

Si México quiere alcanzar la meta de que, en 2030, 50% de los vehículos ligeros nuevos sean de cero emisiones es necesario fortalecer la NOM-163, mejorar la infraestructura de carga y ofrecer incentivos que faciliten la adopción de vehículos eléctricos.

¿De qué depende la expansión de la electromovilidad en México?

En gran medida de normas y políticas públicas ambiciosas y estrictas que apoyen tanto la transición como el cumplimiento de sus me-

tas climáticas establecidas. Además de estas regulaciones, incentivos claros, inversión en infraestructura de carga y apoyo a la produc ción nacional de vehículos eléctricos.

En 2023, en México, la demanda representó 4.8% del total de ventas de vehículos ligeros. Para 2030, 50% de los vehículos ligeros nue vos debería ser cero emisiones.

De acuerdo con la consultora Rystad Energy, para 2035, se estima una baja en la capacidad de refinación a nivel mundial, por lo que se proyecta que las refinerías mantengan un alto “margen de refinación” comparado con sus niveles históricos.

A partir del 2040, se estima una menor demanda de gasolinas; en contraste, se espera un crecimiento de biocombustibles.

El 29 de enero, la presidenta Claudia Sheinbaum envió al Senado de la República las leyes secundarias que complementan los cambios a los artículos 25, 27 y 28 de la Constitución con el objetivo de construir “un nuevo modelo energético”, el cual contiene reglas y condiciones en favor de Pemex y CFE, empresas a las que se les encomienda la misión social de ofrecer energéticos a precios accesibles para todos. Estos instrumentos legales contienen la eliminación de los órganos reguladores coordinados de los mercados energéticos: la Comisión Reguladora de Energía (CRE) y la Comisión Nacional de Hidrocarburos (CNH); a cambio, presentan una nueva institución: la Comisión Nacional de Energía.

Con el propósito de conocer el alcance de las seis leyes secundarias presentadas, Petróleo & Energía reunió a los especialistas Norma Álvarez, asociada Senior en la firma Santamarina y Steta; Paolo Salerno, managing partner en el despacho SAENERGIA; y Alejandra Nieto, gerente de ventas para México y Latinoamérica de Acclaim Energy. Antonio Massieu, asociado del despacho Toeppich&Associates, y Rubén Orduño, supervisor de combustibles en el MEM, también aportaron reflexiones al respecto.

Pero, ¿qué envió el Ejecutivo al Senado?: Ley de Planeación y Transición Energética, Ley de la Empresa Pública del Estado, Comisión Federal de Electricidad, Ley del Sector Eléctrico, Ley de la Empresa Pública del Estado, Petróleos Mexicanos, Ley del Sector Hidrocarburos y Ley de la Comisión Nacional de Energía.

En la exposición de motivos, se argumenta que la reforma constitucional de 2013, “benefició a las empresas privadas, perjudicando el acceso a la electricidad como un servicio público”. Según el documento, se debilitó a Pemex y CFE, por lo que ahora se pretende asegurar su viabilidad operativa y financiera con cambios que favorecen su presencia en el mercado, se les asigna mayor margen para decidir contratación de deuda, además de esquemas mixtos con la iniciativa privada.

La reforma constitucional y las leyes secundarias de 2024 y 2025, respectivamente, representan el modelo energético de los gobiernos de la Cuarta transformación como se presenta enseguida:

“El nuevo modelo energético”

Organismos reguladores CRE y CNH, transfieren funciones a la Sener y CNE.

Pemex y CFE pasan de empresas productivas a públicas. Sus actividades no son consideradas monopolios

La Comisión Nacional de Energía (CNE)

Subsidiarias y filiales de Pemex y CFE

Acerca de este modelo y sobre las leyes secundarias, los especialistas convocados por Petróleo y Energía coincidieron en que representan un punto de partida, a partir del cual los participantes del mercado conocen las directrices para tomar decisiones.

Norma Álvarez: Hacía falta que se incorporara en la legislación el fortalecimiento de las energías renovables y limpias, así como la transición energética.

CFE tiene prevalencia en el mercado eléctrico con 54% de generación; los privados, 46 %.

La planeación del sector energético es vinculante.

Nuevo impulso a la transición energética y generación distribuida.

Paolo Salerno: Teniendo las reglas se puede ver cómo jugamos. Es importante la apertura a una nueva generación distribuida, que ayuda a las empresas internacionales con un objetivo de ser net zero, a alcanzar esta meta.

Alejandra Nieto: La propuesta presenta oportunidades muy interesantes en cuanto a los permisos para consumo, sobre todo para los usuarios finales. Podrían dar una solución a las necesidades de consumo energético.

El concepto "justicia energética" se convierte en eje de política pública, al considerar que la energía es un insumo estratégico para el bienestar de la gente y no una mercancía.

Antonio Massieu: Hay cosas interesantes, como el mantenimiento de figuras de participación para la iniciativa privada, y la vuelta a un esquema en el cual el Estado tendrá una participación importante en la conducción de las actividades del sector.

Rubén Orduño: El desarrollo mixto contribuye con más inversión en centrales eléctricas, para dejar de lado las obsoletas y dar paso a las nuevas tecnologías renovable y térmicas, y de esta manera garantizar la confiabilidad del sistema.

Las leyes secundarias del sector energético trajeron consigo la extinción de los órganos reguladores del sector energético. La Comisión Reguladora de Energía está a punto de concluir una historia de tres décadas, lapso en el que tuvo a cargo la responsabilidad de aprobar los permisos de generación, así como de distribución, almacenamiento y expendio de hidrocarburos como el gas natural, gas LP y gasolinas; también de fijar las tarifas para el uso de la infraestructura relacionadas con estas actividades. Durante 30 años la CRE evolucionó como el árbitro de los mercados energéticos.

Con las nuevas leyes secundarias, la Comisión Nacional de Hidrocarburos (CNH) también desaparece del mapa de la Administración Pública, después de 16 años de regular la exploración y extracción de hidrocarburos en México.

La desaparición de los reguladores es consecuencia de la reforma constitucional en materia de simplificación administrativa (ambas instituciones tienen un plantilla aproximada de 772 personas), cuyo objetivo siempre fue evitar la duplicidad de funciones y fomentar escenarios propicios para las empresas del Estado, Pemex y CFE, explicó en su momento el gobierno.

En línea con ese objetivo de simplificación, la Secretaría de Energía absorberá las funciones de la CNH y en menor medida las de la CRE. Las funciones de este último regulador quedarán a cargo de la Comisión Nacional de Energía (CNE); será un órgano colegiado y desconcentrado, y tomará decisiones en coordinación con la Sener.

Instituciones fortalecidas

Cuáles son las nuevas facultades de la Sener?

Para el desempeño de sus funciones contará con el apoyo de un Comité de asignaciones, contratos y permisos, y de la CNE como órgano administrativo desconcentrado.

> La planeación vinculante del sector energético en áreas estratégicas para preservar la soberanía, seguridad, autosuficiencia y justicia energética.

> Mediante la planeación vinculante, mejorar la productividad energética, restituir las reservas de hidrocarburos, diversificar las fuentes de combustibles.

> Coordinar a todas las autoridades que conforman el sector energético, así como a las empresas públicas del Estado.

> Regular, expedir normas oficiales mexicanas y disposiciones administrativas para las actividades reguladas de electricidad e hidrocarburos.

> Otorgar los permisos del sector eléctrico y de hidrocarburos, así como de geotermia y biocombustibles.

¿Cuáles serán las facultades de la CNE?

▷ Tendrá un órgano colegiado

▷ Otorgar permisos de generación eléctrica

▷ Aprobar las tarifas para transmisión, distribución y suministro básico

▷ Palomear los permisos para transporte, almacenamiento y distribución por ductos

▷ Emitir la regulación técnica y económica en materia energética

> Aprobar, negar, modificar y revocar asignaciones y contratos para la exploración y extracción de materiales radioactivos.

> Fortalecer a las empresas públicas del estado.

> Tomar las funciones de la CNH.

> Apoyar la investigación e innovación tecnológica nacional en materia energética.

> Coordinar y validar con la CNE las tarifas reguladas de los sectores eléctrico y de hidrocarburos.

> Visitas reguladas y de inspección de las actividades reguladas.

> Garantizar la confiabilidad del Sistema Eléctrico Nacional.

> Regular y promover el desarrollo de fuentes renovables y energías limpias.

> Establecer los requerimientos de las fuentes renovables para la generación de energía.

Ante este reacomodo que veremos en marcha, Antonio Massieu, también exdirector jurídico de la CNH, comentó que “es una transformación importante la que se está viviendo con esta reforma”. Explicó que la CNE operará bajo un esquema similar al que ya existía, el de un órgano desconcentrado que dependerá de la Secretaría de Energía, como sucedía antes de la reforma de 2013, que abrió el sector energético a la iniciativa privada.

Leyes secundarias en el sector eléctrico

La legislación secundaria reconoce el principio de prevalencia a través de lo cual el estado es garante de la continuidad, accesibilidad, seguridad y confiabilidad del servicio público de electricidad. En este sentido, el estado mantiene 54% de la inyección de electricidad en la red y llevará a cabo el despacho de energía con sentido económico de carga, sujeto a condiciones de seguridad y confiabilidad del Sistema Eléctrico Nacional (SEN).

El apartado que corresponde al sector eléctrico consigna el compromiso de no aumentar las tarifas eléctricas por arriba de la inflación, para cumplir con el compromiso de ofrecer energía a precios accesibles para todos.

En la nueva legislación se prevén esquemas de participación privada para consumo propio y para generación de energía. Aldo Díaz Nuño, nuestro articulista, escribe más detalles sobre el tema en su colaboración titulada: “El monstruo dormido: la generación solar distribuida en México”.

Aumenta de 0.5 a 0.7 megawatts la capacidad de generación distribuida para consumo propio y comercial sin requerir permiso.

Autoconsumo aislado. Se permite instalar capacidad de entre 0.7 y 20 megawatts con un permiso expedito y sencillo.

Contratos de producción a largo plazo para entrega de energía a CFE.

Inversión mixta: en este esquema CFE mantiene 54% de participación y privados 46%, compartiendo riesgos y beneficios.

Generador eléctrico para la venta de productos en el Mercado Eléctrico Mayorista (MEM).

Sobre los esquemas de generación, Rubén Orduño, supervisor de combustibles en el MEM, quien participó en la mesa de análisis de Petróleo y Energía, comentó que las nuevas leyes marcan un espacio para la inversión privada en ciclo combinado, “que es la tecnología más eficiente en generación térmica y, con ello, contribuir en la estabilidad de la red, condición de la que carecen las fuentes renovables. El gobierno ha insistido en que la intermitencia de estas fuentes crea conflictos en la red”.

En materia de redes Cenace, CNE y Sener deciden

Lo referente a la ampliación de la Red Nacional de Transmisión y Redes Generales de Distribución es decisión de la Sener a propuesta de la CNE. Los programas relacionados con estas redes son decisión de la Sener a propuesta del Centro Nacional de Control de Energía (Cenace). El Cenace se mantiene como el organismo mediante el cual el estado ejerce el control operativo del Sistema Eléctrico Nacional. Desde la perspectiva de

Antonio Massieu, experto en regulación, el desafío para el Cenace será “conciliar el acceso abierto y no indebidamente discriminatorio para todos los participantes del mercado”. Este escenario se vuelve complejo considerando que CFE tendrá prevalencia en la inyección de energía.

Alejandra Nieto, gerente de ventas para México y Latinoamérica de Acclaim Energy, agregó: “lo que hagamos ahora, en términos de estrategia de suministro eléctrico para los usuarios finales y centros de carga, será un momento decisivo. Es tiempo de reflexionar sobre cómo mitigar riesgos para ser resilientes frente a estos cambios”.

Paolo Salerno, managing partner en el despacho SAENERGIA, coincidió con Alejandra Nieto con respecto a que hay un poco de nerviosismo, pero también mucho optimismo, porque hay fondos de inversión interesados en México”. Confió en que México volverá a ser un referente mundial en transición energética.

Los especialistas reunidos en la mesa de análisis de Petróleo & Energía coincidieron en que las leyes secundarias ofrecen a las empresas participantes en la industria de los hidrocarburos un panorama acerca de las oportunidades de inversión con Pemex; “sin embargo, faltan muchos detalles por aclarar” sobre las condiciones en que podrían participar los privados.

Aunque, esta nueva legislación termina con “la parálisis en el sector hidrocarburos, se mantiene el esquema de las actividades reguladas sujetas a contratos y permisos, los contratos de exploración y extracción, el esquema de migración y asignaciones”, mencionó Gabriel Ruiz, socio de la práctica de energía de la firma Holland & Knight.

Alma América Porres, especialista en exploración y producción de hidrocarburos comentó que Pemex necesita de las empresas privadas ya que, el artículo 24 de la Ley de Hidrocarburos, establece que Pemex no debe realizar aportaciones económicas en las asignaciones para desarrollo mixto.

“En el presupuesto, a PEP se le asignaron 180 mil millones de pesos. Para los planes de exploración y producción se requieren 500 mil millones sin considerar migraciones y farmouts. Entonces, observando los números, se tiene necesidad económica”, precisó la también expresidenta comisionada de la Comisión Nacional de Hidrocarburos (CNH).

De los detalles de la legislación secundaria dependerá si las empresas ya sean operadores o contratistas deciden asociarse con Pemex en los esquemas permitidos. “Los procesos deberán ser claros”.

Pemex tiene la responsabilidad de hacer un análisis de sus áreas en producción para avaluar el tipo de empresas que necesita, después, las empresas analizarán las condiciones para decidir. Por ejemplo, para aguas profundas los esquemas de asociación deberán ser atractivos ya que los privados tendrían que asumir el riesgo de la inversión y aportar tecnología, comentó Alma América Porres.

Gabriel Ruiz agregó que “no queda claro el objetivo de los contratos mixtos en el sentido de Pemex a quién busca atraer si a petroleras nacionales o a las internacionales, o bien, a empresas de servicios”.

“Esta iniciativa busca que el privado financie a Pemex, que cargue con el riesgo financiero de los proyectos; pero, no tiene ninguna base con el Estado, solo es un acuerdo con Pemex. Estos son los detalles que no quedan claros y que quizá no sobrevivan al escrutinio de una empresa petrolera internacional”, alertó el representante de la firma Holland & Knight.

Los participantes coincidieron en que todavía hay tiempo para afinar los detalles en las leyes secundarias que permitan atraer a las empresas deseadas.

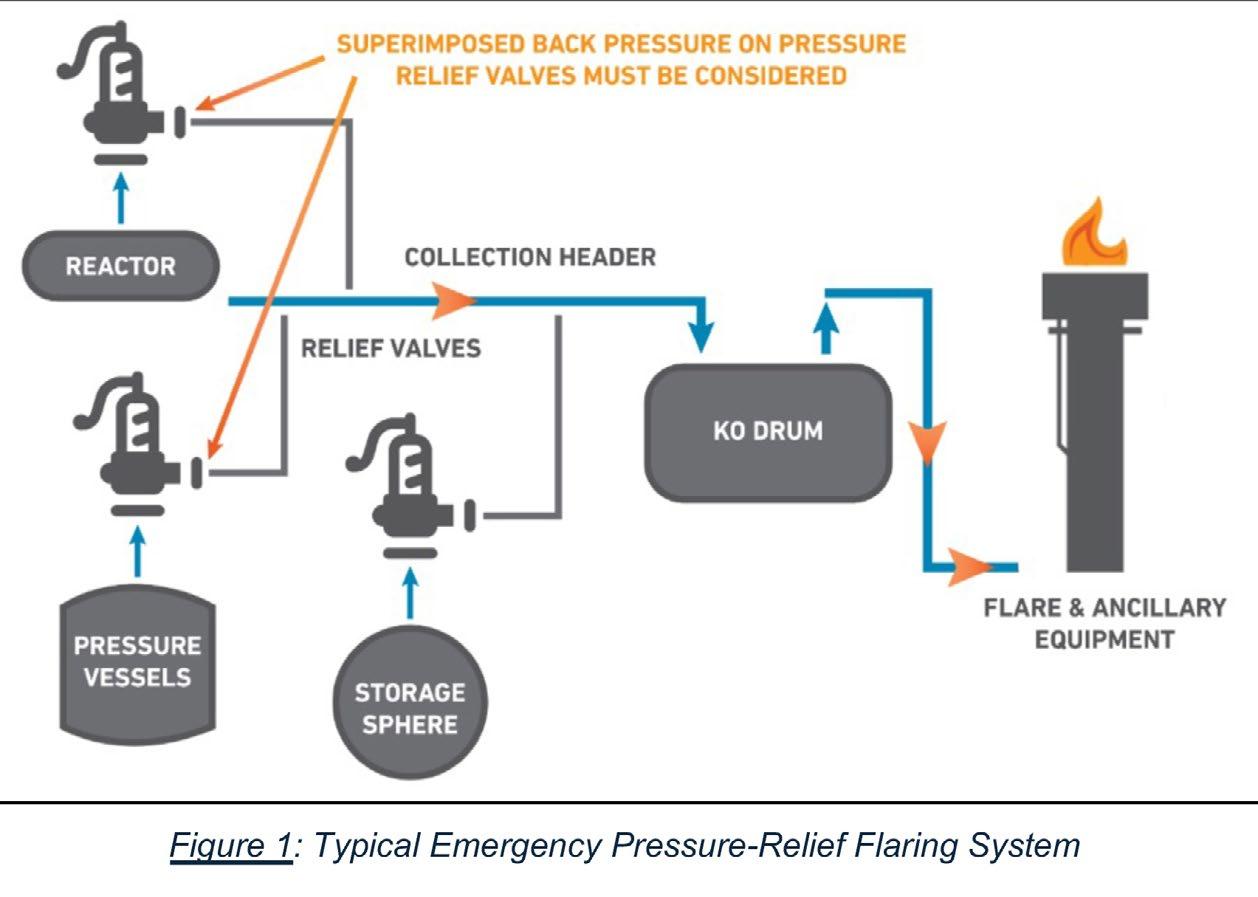

POR: SREERAM “SREE” KRISHNAN – ZEECO, INC.

En la industria del Gas Natural Licuado (GNL) se encuentra en algún lugar un equipo de combustión. Son tres los tipos de equipos de combustión utilizados comúnmente como dispositivos de seguridad, proceso y control de emisiones en plantas de GNL:

Quemadores elevados (“Flares”), Incineradores

Calentadores de Combustión.

Estos dispositivos de combustión pueden aplicarse en diversas etapas del proceso de GNL, desde la producción y licuefacción del gas natural hasta el transporte, almacenamiento y regasificación.

En las plantas petroquímicas y las instalaciones de GNL se pueden encontrar diversos sistemas de quemado, pero los más comunes son los quemadores elevados, las quemadores de fosa multipunto y los quemadores enclaustrados. En general, los quemadores elevados son el equipo de combustión más versátil y de respuesta más rápida en comparación con un incinerador o un calentador de proceso. Los quemadores cuentan con tasas de modulación significativamente más altas y pueden quemar y destruir grandes volúmenes repentinos de gases o líquidos volátiles con eficiencias de eliminación y destrucción (DRE) del 98 % o superiores.

Dos características de diseño críticas deben considerarse en un quemador una purga continua y un sistema de piloto e ignición seguro y confiable. Se debe purgar continuamente nitrógeno o gas combustible a través del quemador y el sistema de tuberías para evitar la entrada de oxígeno, lo que podría generar una acumulación inadvertida de gases altamente inflamables dentro del cabezal. Si el piloto enciende estos gases, podría producirse un retroceso de llama o una explosión dentro del cabezal. Un sistema de piloto e ignición confiable es tan importante como la purga continua, ya que garantiza que la llama piloto permanezca estable en todo momento. Si la llama piloto se apaga y ocurre un evento de quema de emergencia, los vapores residuales del proceso anterior podrían ventilarse a la atmósfera sin una combustión adecuada. Dichos vapores podrían ser explosivos o tóxicos, lo que representaría riesgos adicionales para el personal de la planta y las personas cercanas.

Para evitar estos escenarios, todos los pilotos de antorcha ZEECO® han sido desarrollados y probados bajo las condiciones climáticas más extremas del mundo, garantizando que puedan mantener una llama estable en todo momento, incluso en condiciones de vientos huracanados y lluvias intensas. Los dispositivos de detección de llama, como termopares y el sistema ZEECO® VerifEye, son comúnmente utilizados para confirmar la presencia de la llama del quemador. Además, dispositivos más avanzados como el ZEECO® FlareGuardian y ViZion pueden monitorear tanto la llama piloto como la llama principal. Estos dispositivos tienen capacidades adicionales de monitoreo y control para garantizar que las métricas clave de rendimiento, como la eficiencia de combustión y la opacidad del humo se mantengan dentro de los parámetros operativos deseados.

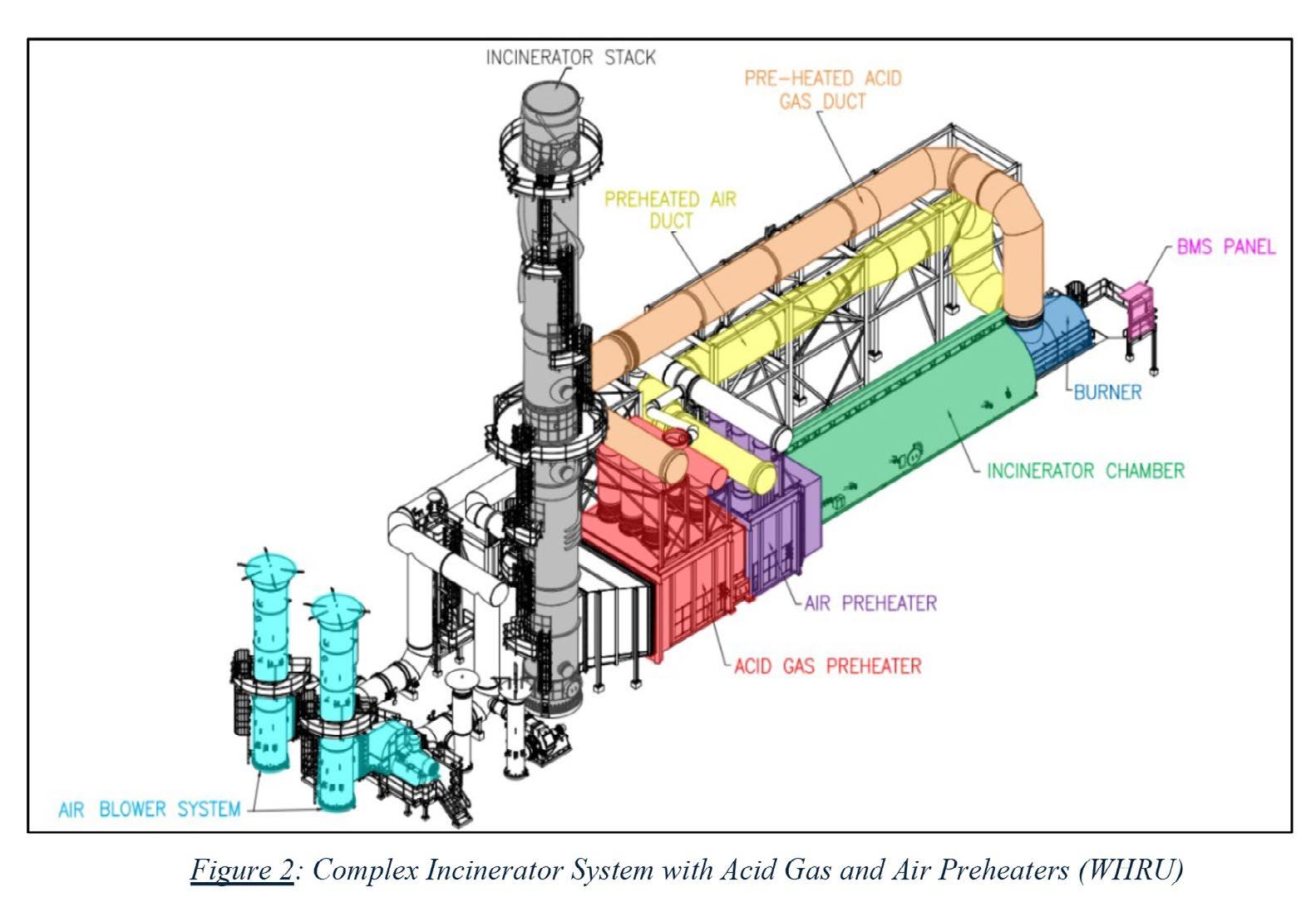

INCINERADORES

A menudo surge la duda sobre la diferencia entre un incinerador y un oxidador térmico, pero ambos términos se utilizan indistintamente para describir el mismo tipo de equipo de combustión. A diferencia de la llama expuesta de un quemador elevado, la llama de un incinerador está completamente encerrada y no debe ser visible desde el exterior.

Los incineradores suelen considerarse el equipo de combustión más complejo. Pueden quemar y destruir múltiples flujos continuos de gases o líquidos a temperaturas muy altas, logrando eficiencias de destrucción del 99.9999% o superiores. Además, los incineradores suelen incluir un sistema de gestión de quemadores (BMS, por sus siglas en inglés) con un Controlador Lógico Programable (PLC) que supervisa la secuencia de purga, encendido, calentamiento, introducción de desechos y apagado de la unidad. Esto permite que el personal de la planta opere el equipo de manera segura y eficiente sin asumir riesgos adicionales.

Algunas de las unidades de incineración más grandes y complejas del mundo se encuentran en plantas de Licuefacción de Gas Natural. Estos sistemas pueden estar equipados con dispositivos de tratamiento de postcombustión para cumplir con normativas más estrictas sobre emisiones de SOx, NOx y CO. También es común que estos sistemas se suministren con unidades de recuperación de calor residual (WHRU) que utilizan los gases calientes del incinerador para reducir el consumo de combustible y generar energía utilizada en los procesos de GNL.

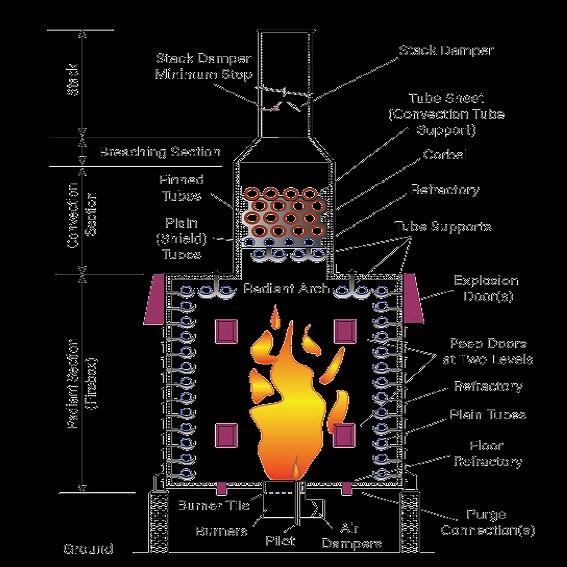

Los calentadores de combustión tienen un diseño y nivel de complejidad similares a los incineradores y se utilizan comúnmente en procesos posteriores de GNL, como la deshidratación con glicol y la regasificación. Este tipo de equipo de combustión quema combustible en una sección radiante para generar gases calientes que transfieren calor a una serie de tubos o serpentines que contienen un fluido térmico dentro de la sección de convección. Los gases de combustión a la salida de un calentador de proceso se descargan a la atmósfera con eficiencias de eliminación y destrucción (DRE) del 99.9 % o superiores. Si es necesario, los calentadores pueden estar equipados con sistemas

de reducción catalítica selectiva (SCR) para minimizar las emisiones de NOx. Además, el uso de quemadores de ultra bajas emisiones de NOx contribuye a reducir aún más la contaminación.

Se pueden implementar controles e instrumentos adicionales en el sistema de gestión de quemadores (BMS) de un calentador de combustión. Por ejemplo: Analizadores de oxígeno para garantizar que se mantenga un nivel mínimo de oxígeno dentro del equipo (generalmente ≥3 % vol.). Analizadores de compuestos volátiles (VOC) o metano para monitorear la concentración de hidrocarburos en los gases de combustión y prevenir su acumulación, liberación o ignición accidental.

Comprender los principales tipos de equipos de combustión utilizados en las instalaciones de GNL, así como sus parámetros operativos y de seguridad, es fundamental para los operadores y el personal de planta.

Al inicio del año, el consenso entre economistas apuntaba a que el PIB de México para este año se ubicaría entre 1% y 1.5%. Aunque esta estimación parece positiva en términos aritméticos, en la realidad está lejos de serlo.

El escenario cambió con la llegada de Donald Trump a la presidencia de Estados Unidos y la adopción de una política comercial proteccionista. Aunque el anuncio de alza de aranceles es meramente una herramienta para alcanzar mejores condiciones comerciales con otros países y obtener concesiones, la imposición de aranceles tendría efectos reales sobre la economía global, impactando primero a la actividad productiva de Estados Unidos.

La política comercial de Estados Unidos también afectará negativamente a México, principalmente al sector importador de materias primas, como granos y cereales, así como bienes transformados, como maquinaria y equipo. El mayor valor agregado de estos productos se reflejará en el precio final para el consumidor, generando presiones inflacionarias.

De acuerdo con el informe trimestral de inflación de Banxico, correspondiente al cuarto trimestre de 2024, la banca central estima que el alza de precios mantendrá una tendencia bajista en este y el próximo año, alcanzando el objetivo de 3%. Sin embargo, también se revisó la estimación de crecimiento de México para este año, reduciéndola del 1.2% (de finales de 2024) al 0.6%, donde se destacan los efectos de los aranceles sobre los costos de producción y los precios al consumidor.

En resumen, un crecimiento de 0.6% muestra que la economía estará prácticamente estancada. En términos generales, el consumo de las familias impulsa un desarrollo cercano a 1%, lo cual significa que compramos lo necesario pero no producimos. Esto es lógico en un escenario de mayores costos en el sector industrial, donde se concentra la riqueza del país.

Me preocupa el débil desempeño de la actividad industrial, así como me inquieta la dinámica del mercado laboral, ya que la creación de nuevos empleos ha disminuido y los salarios se concentran en niveles de uno o dos salarios mínimos, lo cual no genera riqueza para la población.

Estos dos indicadores sugieren una desaceleración o incluso la proximidad de una recesión. La actividad industrial muestra una contracción de la demanda y el mercado laboral también anticipa una caída continua de esta última.

Otro aspecto a considerar es la volatilidad del tipo de cambio. Si la imposición de aranceles se concreta y disminuye el flujo de dólares hacia México debido a menores exportaciones, veremos un tipo de cambio más alto, cercano a los 21.50 pesos por dólar. Si este nivel de tipo de cambio se mantiene, tendrá un efecto negativo en el precio de bienes y servicios, traduciéndose en mayor inflación para el país.

El escenario para México es complicado este año. Por un lado, deberá demostrar sus habilidades en la negociación de aranceles y renegociación del Tratado entre México, Estados Unidos y Canadá (T-MEC) en comercio internacional para mantener costos productivos bajos y fomentar la inversión extranjera directa. Por otro lado, buscar nuevos proveedores, conscientes de los mayores costos productivos.

Ante este panorama, lo mejor para los empresarios es mantener coberturas en el mercado de derivados para minimizar los riesgos futuros, ya sea a través de contratos de futuros sobre divisas o materias primas.

En un ambiente de reconocimiento y celebración, Mobil realizó con éxito su evento anual “Haciendo Camino”, dirigido a los agentes de servicio de sus estaciones de servicio. La edición de este año estuvo marcada por momentos inspiradores, así como por el reconocimiento a la excelencia de sus colaboradores en la realización de sus actividades de todos los días. Durante el evento, los asistentes también reconocieron la importancia de la responsabilidad social.

Un momento emotivo de la celebración fue cuando Nicolás Lleras, director de combustibles de ExxonMobil en México, elogió el trabajo de distribución en la zona. Este reconocimiento fue recibido por Jacobo Payan Espinosa, presidente del Consejo de Administración.

El exboxeador campeón mundial, Jorge “El Travieso” Arce, sorprendió a los asistentes con su presencia, compartió su historia de vida, trayectoria profesional y los valores que lo han llevado al éxito de manera constante.

Su testimonio inspiró a los agentes de servicio, en estos relatos reconocieron la importancia de la perseverancia por el impacto que tiene en la vida y el compromiso en cualquier ámbito de la vida. “El Travieso” Arce le obsequió al agente de servicio Sergio Puente un guante firmado, como reconocimiento por las ventas alcanzadas y la calidad de su servicio. Como un gesto de reciprocidad, Sergio le entregó otro recoocimiento.

Para amenizar la noche, el carismático comediante Hernán “El Potro” se encargó de brindar un toque de humor y entretenimiento, generando risas y un ambiente de camaradería entre los colaboradores.

El evento también sirvió como espacio para reconocer los logros de Mobil durante 2024, entre los que destacan la apertura de 10 nuevas estaciones en el estado de San Luis Potosí y la obtención de importantes distintivos como Empresa Socialmente Responsable, Súper Empresas 2024, Great Place to Work 2024 y Culturas Inspiradoras. Estos reconocimientos reflejan el compromiso de Mobil con la excelencia, el desarrollo de sus colaboradores y la responsabilidad social.

Con “Haciendo Camino”, Mobil reafirma su compromiso con los Agentes de Servicio, reconociendo su esfuerzo y dedicación en la construcción de un camino de éxito y crecimiento constante.

Pemex anunció los ejes de su Plan de Trabajo 2025-2030, el cual está integrado por siete funciones estratégicas:

> Exploración focalizada

> Producción sustentable

> Refinación suficiente

> Fertilizantes y petroquímica

> Logística segura

> Energía limpia

> Financiamiento

En lo referente a la exploración focalizada, la ahora Empresa Pública del Estado tiene el objetivo de aumentar las reservas de hidrocarburos con el objetivo de garantizar al menos diez años de consumo.

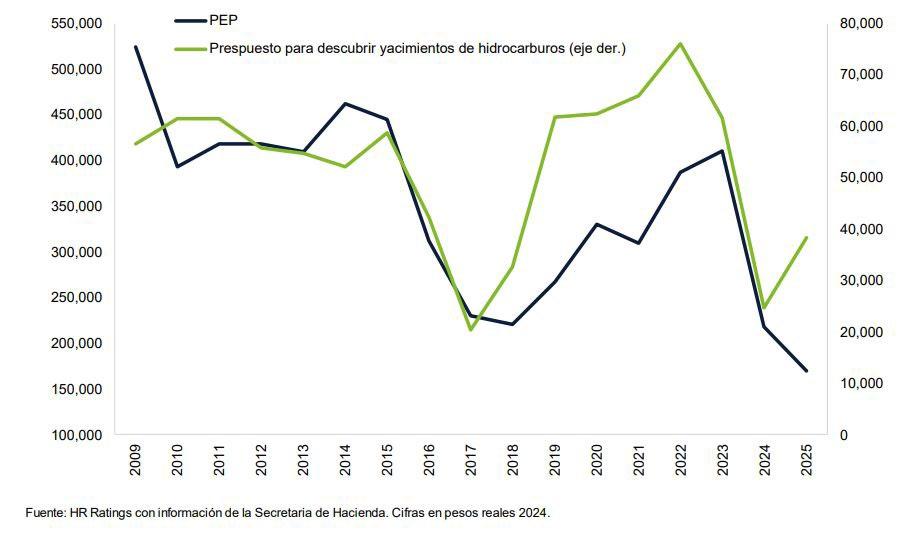

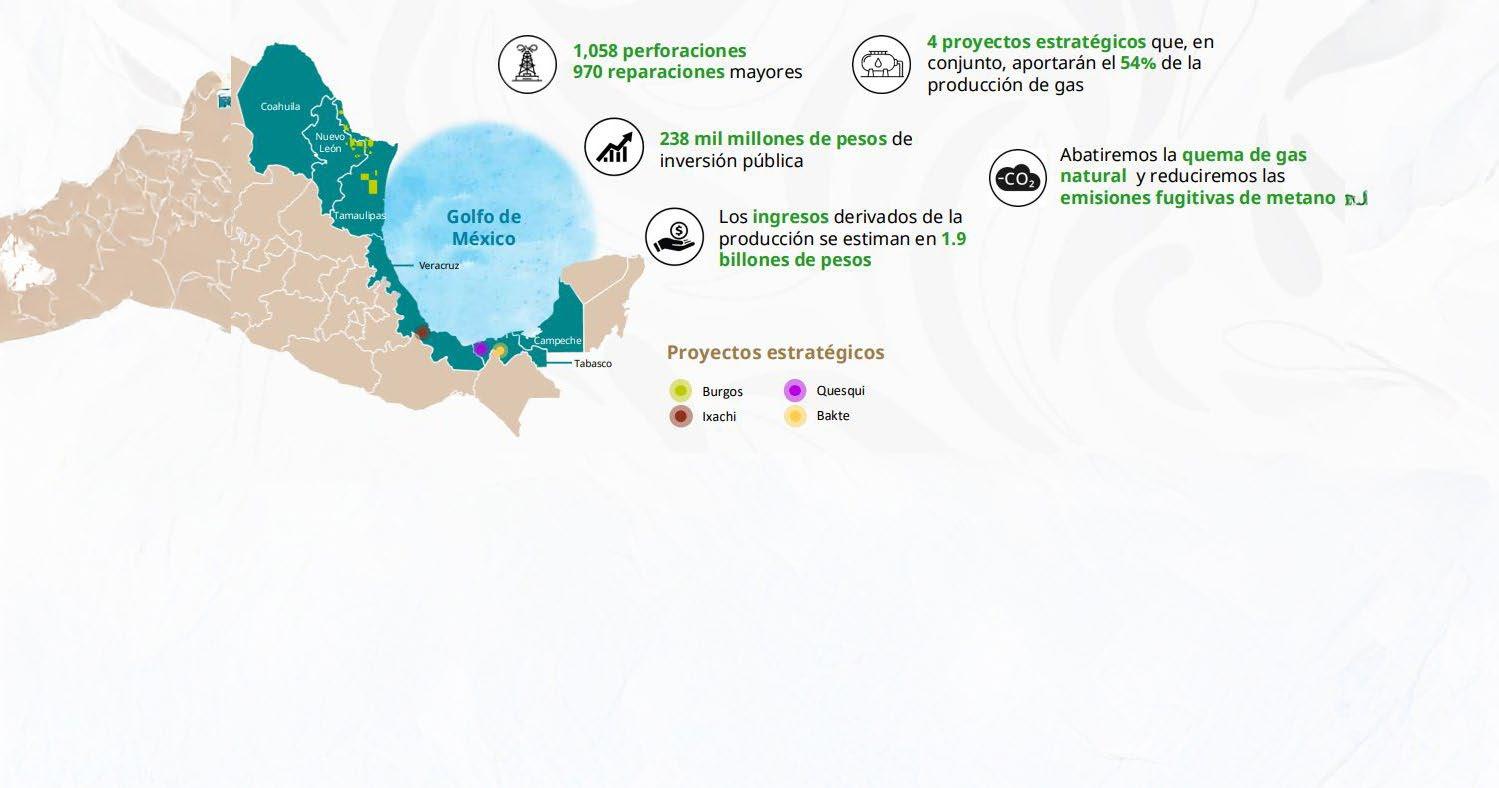

Se prevé que la producción de hidrocarburos líquidos alcance un promedio de 1.8 millones de barriles diarios mediante trabajos en 12 proyectos estratégicos. Para alcanzar este objetivo se estiman 2 mil 036 perforaciones y 1 mil 300 reparaciones mayores, actividades que representan una inversión de 1.6 billones de pesos, como se muestra en la siguiente imagen:

En este plan de trabajo la calificadora HR Ratings observó mayor apertura para el sector privado que contribuirá al desarrollo productivo de la empresa “en un momento en el que la compañía atraviesa un periodo de estrés financiero, con altos niveles de endeudamiento y una tendencia a la baja en los niveles de producción de crudo.”

En opinión de la firma, la inversión privada será fundamental y complementaria con la inversión pública en exploración

debido a la disminución de los últimos años. De acuerdo con la calificadora global, la inversión de Pemex Exploración y Producción (PEP) refleja una notable reducción en la última década. Aunque, entre 2019 y 2023, la inversión aumentó, no alcanzó los niveles del periodo de 2010 a 2012.

El paquete económico 2025 (PEF) consigna una inversión de 169.9 mil millones de pesos, monto que refleja una contracción de 22% real respecto al monto aprobado en el PEF 2024.

El presupuesto para el desarrollo de nuevos yacimientos de hidrocarburos refleja una tendencia similar de 2015 a 2017. Posteriormente, se observa un aumento en la inversión durante el periodo de 2018 a 2022. A pesar de que, en 2025 se asignó un incremento real de 55% no alcanzó el monto destinado en 2022. En la gráfica se muestra la evolución de la inversión en PEP.

A partir de este comparativo es que HR Ratings consideró que la participación privada “ayudaría a reducir las presiones financieras de Pemex”.

Exploración focalizada en hidrocarburos líquidos

> Perforación de 269 pozos exploratorios distribuidos en seis proyectos clave.

> Estudios sísmicos en 38 mil kilómetros cuadrados.

> 220 mil millones de pesos en actividades de exploración.

> La meta: localizar 2 mil millones de barriles de petróleo en el subsuelo.

Exploración focalizada en gas natural

> 5 mil millones de pies cúbicos diarios.

> Inversión pública de 238 mil millones de pesos en 1,058 perforaciones y 970 reparaciones mayores.

> Cuatro proyectos estratégicos aportarán el 54 % de la producción total de gas.

Autosuficiencia energética

> 105 mil millones de pesos para rehabilitar seis refinerías.

> 52 mil millones de pesos para el aprovechamiento de residuales en las refinerías de Tula y Salina Cruz.

> Se maximizará la capacidad de las refinerías Dos Bocas y Deer Park.

Fertilizantes y petroquímica

> Se prevé una producción anual de 1.5 millones de toneladas de fertilizantes fosfatados y 1.6 millones de toneladas de urea.

> Inversión superior a los 8 mil millones de pesos.

> Rehabilitación de la planta de Lázaro Cárdenas en Michoacán y la construcción de un nuevo complejo en Veracruz.

Energía limpia

> Reutilización, reciclaje y reducción de residuos para disminuir las emisiones de gases de efecto invernadero.

> Proyectos orientados a la transición energética.

Financiamiento

> Presupuesto de inversión de Pemex más recursos privados mediante proyectos mixtos.

> El PEF 2025 prevé aportaciones del gobierno federal por 136 mil millones de pesos para la amortización de deuda.

> El derecho petrolero para el Bienestar, reemplazando otros derechos previos, con tasas de 30% para hidrocarburos y 11% para gas natural no asociado.

Como consecuencia de las presiones arancelarias México, Estados Unidos y Canadá adoptan medidas proteccionistas.

Hace casi siete años, en abril de 2018, el presidente de Estados Unidos, Donald Trump, lanzó a México la primera amenaza de imponer aranceles a los productos mexicanos. Meses después, por segunda y tercera ocasión insistió en esta medida como táctica en su estrategia de negociación para detener la inmigración ilegal. En todos los casos, ambos gobiernos alcanzaron acuerdos que desactivaron esta presión comercial.

El 1 de febrero de 2025, de regreso en la Casa Blanca, Donald Trump firmó tres órdenes ejecutivas para aplicar aranceles del 25% a las importaciones provenientes de México, a partir del 4 de febrero, en esta ocasión como parte de su estrategia para defender a los estadounidenses de la crisis del fentanilo, de la cual responsabiliza a México. En este contexto, los gobiernos acordaron aplazar hasta el 4 de marzo el gravamen.

Trump ha recurrido a la presión arancelaria con la finalidad de aventajar en negociaciones que frenen situaciones que, desde su perspectiva, tienen origen en México y afectan a Estados Unidos, como la inmigración y el flujo de fentanilo.

Teniendo en cuenta esta práctica que caracteriza al gobierno del presidente Trump y que la aplicación del gravamen de 25% sigue latente, Petróleo & Energía consultó a especialistas de Grupo Financiero Monex para conocer el impacto de esta medida sobre la economía; así como de la firma Holland & Knight, con el propósito de conocer el impacto en el comercio internacional y en el sector energético, en caso de ocurrir.

JANNETH QUIROZ DIRECTORA DE ANÁLISIS DE GRUPO FINANCIERO MONEX

De acuerdo con el análisis de la directiva, de entrar en vigor el arancel de 25%, el impacto sería moderado en el corto plazo porque las exportaciones se mantendrían relativamente estables, considerando que Estados Unidos no podría sustituir rápidamente los productos manufacturados en México, así como el sólido mercado laboral. Sin embargo, en el mediano y largo plazos, las exportaciones mexicanas se verían afectadas y provocarían una significativa desaceleración económica como consecuencia del ajuste en las cadenas de suministro.

¿El peso es lo suficientemente fuerte en este contexto?

Las tensiones comerciales con Estados Unidos y las implicaciones negativas que generan sobre nuestra economía propician un entorno de incertidumbre y aversión al riesgo para el peso mexicano. Sin embargo, a pesar del acuerdo entre la presidenta Claudia Sheinbaum y el presidente Donald Trump, persiste cierto nerviosismo ante posibles comentarios de Trump sobre la imposición arancelaria o no el mes próximo. Adicionalmente, el anuncio de la Secretaría de Hacienda y Crédito Público, con respecto a la capitalización del Fondo de Estabilización de los Ingresos Presupuestarios con más de cien mil millones de pesos, mitigó la volatilidad financiera, transmitió confianza a los inversores y alivió parte de la presión del tipo de cambio.

De aplicarse los aranceles de 25%, ¿cuáles serían los sectores más afectados y en qué tiempo?

La industria manufacturera sería la más afectada debido a que más de 80% de las mercancías exportadas son canalizadas a este país. Los sectores más afectados serían el automotriz, de electrónica y maquinaria; además de los productos relacionados con la industria alimentaria y agrícola. Esta medida mermaría directamente las cadenas de suministros entre los tres países -Estados Unidos, Canadá y México-, lo cual podría trasladarse en incrementos a los precios para productores y consumidores en un mediano plazo.

En México, ¿cuáles son las acciones que tendrían que emprenderse para blindar la economía frente a estos efectos, ante una posible imposición de aranceles?

En este contexto, consideramos que el diálogo político y diplomático entre ambos gobiernos será clave. Debido a los acuerdos y conversaciones, Estados Unidos pausó la medida un mes, para dar tiempo al cumplimiento de medidas en materia de seguridad, migración y comercio como el despliegue de la Guardia Nacional en la frontera para frenar el tráfico de fentanilo y armas.

Adicionalmente, el Plan México traerá diversos beneficios: incentivará la Inversión Extranjera Directa (IED), incrementará el empleo y fortalecerá la producción de bienes nacionales. En paralelo, las reuniones con el Consejo Coordinador Empresarial con el objetivo de crear espacios de diálogo, negociación y cooperación con Estados Unidos contribuyen

en la contención del impacto negativo. En este contexto, a partir del 3 de marzo se relanzará la campaña Hecho en México, a fin de reconocer el valor de lo producido en el país.

¿Cuál es la dirección que adquiriría la economía en un escenario de aranceles, o amenazas constantes en este sentido?

En primera instancia, consideramos que México y Estados Unidos podrían alcanzar acuerdos constantes, como las actuales medidas de reforzamiento en la frontera, que conlleven a periodos de gracia, a la suspensión de aranceles, y a lograr tarifas menores a 25%.

En caso de que se apliquen estos aranceles a productos estratégicos, anticipamos un repunte de la inflación en Estados Unidos en el corto plazo, ya que México representa 15.4% de sus importaciones totales.

Por otro lado, la respuesta en nuestro país sería moderada en el corto plazo, gracias a la fortaleza de las exportaciones, pero contemplamos una desaceleración económica en el mediano y largo plazos, debido a la afectación en las cadenas de suministro.

CARLOS OCHOA SOCIO DE LA PRÁCTICA DE ENERGÍA DE HOLLAND & KNIGHT.

En un escenario de posibles aranceles por parte de Estados Unidos a México, ¿qué impacto ocasionaría al sector energético?

De ocurrir, los aranceles serían menores a 25%, como pasó con Canadá. Para este sector sería de 10 por ciento.

¡Estos aranceles impactarían la disponibilidad de energéticos en el país?

No afectaría, en cuanto al abasto. Sin embargo, México importa de Estados Unidos energéticos como la gasolina y el gas natural, en este caso, el impacto sería sobre el costo de estos insumos.

La presión arancelaria ha sido una amenaza constante por parte del presidente Trump, ¿cómo se tendría que blindar el sector energético de México?

El único blindaje posible sería la diversificación de la cartera de consumo de petrolíferos, lo cual no puede ser inmediato ya que seguimos dependiendo de las importaciones de nuestro socio comercial.

TURENNA RAMÍREZ SOCIA LÍDER DEL ÁREA DE COMERCIO INTERNACIONAL, ADUANAS Y REGULATORIO DE HOLLAND & KNIGHT

La especialista de esta firma alertó que la tregua de un mes entre los gobiernos de México y Estados Unidos, que detuvo la aplicación arancelaria de 25% a los productos mexicanos, puede ser aprovechada por el presidente Trump para tomar ventaja en pendientes relacionados con el sector energético como:

1. Presionar a Pemex para que cumpla con los pagos pendientes a las empresas americanas.

2. Sugerir cambios a las leyes secundarias que actualmente están en el Senado.

3. Revisar el panel de solución de controversias que inició en 2022 por las enmiendas a la ley eléctrica que afectó a empresas estadounidenses.

Ahora, háblanos del volumen y del valor de las exportaciones mexicanas a Estados Unidos

Estamos al filo de una guerra comercial que generará un impacto negativo no sólo para México, también para la región.

Con respecto al sector energético, en general, es un motor que posibilita la llegada de inversiones, propicia la expansión e innovación, el desarrollo tecnológico de industrias y manufacturas; además, contribuye a la generación de empleos y al crecimiento económico. Este impulso muestra que el sector energético es de impacto transversal y masivo. Después de mencionar la amplitud de lo que representa este sector, podemos dimensionar que el impacto no sólo será para México. En un escenario macro, desde hace más de un año México es el principal socio comercial de Estados Unidos y viceversa.

Exportamos al país vecino, aproximadamente, 475 mil millones de dólares. Estos datos proporcionan una idea de cuánto impactaría una tasa de 25% por ciento. De ocurrir, los sectores más afectados serían el automotriz, ya que exportamos vehículos de pasajeros; el de la industria pesada y maquinaria, y de transformación.

¿Qué ganan y qué pierden ambos países en este escenario?

En primer lugar, todos vamos a perder ya que, en términos económicos y comerciales, un arancel de 25% a las importaciones en México y Canadá implica un sobrecosto que se trasladaría al consumidor, lo cual provocará un alza en la inflación y deterioro del poder adquisitivo.

Además, se plantean temas delicados como una disrupción en la cadena de suministro. Esta perspectiva de nacionalismo trae consigo una responsabilidad, no sólo es decir: hecho en Estados Unidos, hecho en Canadá o hecho en México, también es saber qué se producirá para sustituir importaciones. Este proceso de sustitución se planea con más de cinco años de anticipación para garantizar el desarrollo de tecnología, así como los bienes intercambiables, que sean idénticos en calidad, sobre todo para industrias como la aeroespacial, la automotriz o la de electrónicos, pues sus proveedores están seleccionados previamente y desde hace tiempo por parte de las empresas.

¿Quién gana?, la respuesta implica más una connotación social y política, porque Estados Unidos conoce las consecuencias económicas. Habría que ver si la ejecución de los acuerdos alcanzados que aplazaron la medida un mes es suficiente para que el gobierno norteamericano pueda decir: gané.

¿Qué ganan y qué pierden las industrias como la automotriz, aeroespacial, de textiles, calzado, o el agropecuario?

Para las industrias, cuya cadena productiva se ha instalado en cualquiera de los tres países miembros del T-MEC, sería una medida sumamente disruptiva. Los costos adicionales para las empresas en la región serían afectaciones en sus procesos ya que no podrían relocalizar sus plantas de producción.

Estas medidas causarían un colapso para las industrias, y los consumidores pagarán las consecuencias con precios más altos.

¿Esta medida cómo afectaría al sector energético?

Es probable que, durante este mes de gracia, el gobierno de Estados Unidos intente revisar algunos temas, como la disputa que inició en un panel arbitral, derivado de los cambios a las leyes del sector eléctrico en México en el gobierno anterior.

Por otro lado, se puede ejercer más presión para que se flexibilicen los requerimientos de inversión en exploración y explotación de hidrocarburos, lo cual podría propiciar que se ajusten las leyes secundarias del sector que están actualmente en el Congreso.

De igual manera, Estados Unidos podría exigir certeza y garantías para las inversiones en México, sobre todo para las empresas norteamericanas, con las cuales Pemex tiene adeudos, y que han cancelado proyectos de exploración debido a la incertidumbre que generan las decisiones del gobierno federal, como la desaparición de los reguladores.

Entonces, ¿tendríamos que pensar en un nuevo orden de comercio exterior?

Sí. Queda claro que el multilateralismo y la globalización han migrado hacia un entorno más nacionalista y de protección en el mundo.

Efecto transversal

P&e / Irasema

Andrés Dagnini

CORTESÍA

El gobierno de Estados Unidos, mediante una orden ejecutiva firmada el 10 de febrero por el presidente Donald Trump, impuso un arancel de 25% al acero y aluminio provenientes de varios países, entre los que se encuentran México y Canadá. Esta medida entraría en vigor a partir del 12 de marzo. Esta decisión sería adicional al impuesto de 25% para las exportaciones mexicanas en suspenso, hasta el próximo 4 de marzo. De concretarse la entrada en vigor de estas órdenes ejecutivas, el acero y el aluminio tendrían un gravamen de 50 por ciento.

Para entender el impacto de esta presión comercial por parte de Estados Unidos, Petróleo & Energía coordinó la mesa de análisis “Los aranceles nos afectan a todos” con la participación de Turenna Ramírez, asesora de comercio exterior en la firma Holland & Knight; y de Antonio Rodas, director global de LPG de la empresa TATSA, fabricante de tanques para el almacenamiento de GLP.

Los aranceles impactan en las cadenas de suministro, con incrementos en los costos de producción para industrias de la construcción, automotriz, alimentos, electrónica y de energía, por mencionar algunas; estos aumentos se trasladan al consumidor final, y con el tiempo generan un efecto de inflación; “éste sería un efecto macroeconómico devastador para la región que comprende a México, Estados Unidos y Canadá”, comentó la especialista en comercio.

Un ejemplo de este efecto derivado del alza en el costo de producción en las cadenas de suministro lo mencionó Antonio Rodas, quien explicó que el componente de acero en un cilindro de gas LP es 70%. También comentó que 77% por ciento de la población usa este energético, y este sería el porcentaje de consumidores afectados con el arancel de 25%. A este aumento se tendría, además, que sumar el alza del precio de la molécula de gas. En suma, el consumidor padecería las consecuencias de dos alzas: el costo de producción y el del energético.

Los panelistas coincidieron en que la imposición de aranceles es una medida de presión por parte del presidente Trump y que, frente a este escenario, el gobierno y la iniciativa privada tendrían que hacer un frente común para solventar la crisis política de comercio internacional.

En este sentido, la Cámara Nacional de la Industria del Hierro y del Acero (Canacero) expresó su desacuerdo y advirtió que tal medida afectará “gravemente a la industria siderúrgica y a toda la cadena metalmecánica de América del Norte, poniendo en riesgo la competitividad y la integración regional”.

La Canacero exhortó al gobierno mexicano a tomar medidas urgentes para proteger la industria nacional. Informó que los aranceles amenazan el 75% de las exportaciones de acero mexicano, valuadas en 2 mil 100 millones de dólares, poniendo en riesgo empleos e inversiones.

Mientras que en 2018 la política arancelaria estadounidense se concentró en China y México, esta vez la estrategia parece extenderse a otras regiones como Canadá, la Unión Europea y mercados emergentes como Colombia y Panamá.

Oferta y demanda de acero y aluminio

Estados Unidos impuso aranceles de 25% al acero y aluminio provenientes de varios países, incluyendo México y Canadá, a partir del 12 de marzo.

La política "Made in America" eleva costos productivos y generará presiones inflacionarias en el largo plazo para industrias y consumidores

Productor Exportador Consumidor

China

India

Japón

Rusia

EUA

China

Rusia

Japón

Alemania

Estados Unidos

China

Alemania Japón

Disrupción en la cadena de suministros

Impacto en las cadenas de suministro

> 77% de la población usa gas LP.

Un cilindro de gas LP está hecho 70% de acero.

El precio del gas -molécula- depende de factores externos.

Con los aranceles, los usuarios de gas LP pagarán más por:

El aumento en el costo de producción de los cilindros y por el precio de la molécula.

> En la industria automotríz, las armadoras requieren en un 70% de acero.

STAFF

P&e CORTESÍA SLB

SLB dispone de 70 centros de manufactura y tecnología en el ámbito global donde especialistas de diversas disciplinas aplican sus conocimientos para encontrar soluciones al desafío mundial de reducir las emisiones de las industrias que más emitan gases de efecto invernadero como la siderúrgica, cementera, petroquímica, del vidrio y de hidrocarburos.

Teniendo como soporte este piso de innovación e investigación que desde siempre ha caracterizado a la empresa, Augusto Carvalho, director de Desarrollo de nuevos negocios de energía para México, Centroamérica y Venezuela, con 32 años de experiencia en la industria de hidrocarburos, tomó el reto de fortalecer y posicionar este nuevo negocio de SLB como líder tecnológico en generación y almacenamiento de energía solar y térmica, generación geotérmica, captura de carbono, tecnologías para extracción directa de litio y producción de hidrógeno.

Carvalho, geólogo de formación, platicó a Petróleo y Energía acerca del alcance e importancia del área que dirige. En parte, de este negocio depende contribuir a la meta de SLB de convertirse en una empresa net zero para 2050, además de aportar tecnología disruptiva centrada en la reducción de emisiones en la operación de sus clientes, así como robustecer una nueva gama de tecnología para generar energía con fuentes renovables; y de esta manera aportar soluciones a industrias y promover nuevas alternativas de generación.

Soluciones para descarbonización

SLB ha sabido innovar no sólo para contribuir en la descarbonización de la industria petrolera sino también para otras grandes industrias, y así, coadyuvar con acciones benéficas en contra del cambio climático alineadas con los Objetivos de Desarrollo Sostenible (ODS) y la transición energética. Para ello, hoy dispone de un equipo multidisciplinario que opera el área de Carbon Solutions, orientada a la captura y almacenamiento de carbono.

“Tenemos todo un equipo de expertos dedicados en la esfera global en una central ubicada en Houston que cuenta con los conocimientos para trabajar en la evaluación y planeación de un proyecto de captura de carbono”. Además, disponen de los recursos de geología, geofísica, plataformas digitales de interpretaciones específicas para obtener información precisa sobre el volumen de emisiones que se puede capturar de los procesos industriales, para almacenarlo en el subsuelo de manera segura y permanente.

Tecnología renovada para generación solar

Otro proyecto del Departamento de nuevos negocios de energía es la instalación de proyectos con nueva tecnología para generar y almacenar energía solar y térmica, ya no mediante paneles solares, sino a través de un sistema de espejos con control automático de posicionamiento que concentran los rayos incidentes de luz solar para un sistema central, equipado con celdas fotovoltaicas con tecnología exclusiva que permite alta eficiencia de conversión para generación de electricidad por proceso fotovoltaico. El sistema capta también energía térmica resultante de la radiación solar, la cual es almacenada en tanques aislados llenos de agua, y posteriormente puede ser utilizada para su conversión en electricidad a través de un sistema de turbinas, para abastecer demanda de distinto tipo.

Energía geotérmica, otra fuente

Otro de los grandes proyectos de SLB relacionados con las nuevas energías es el desarrollo de energía geotérmica, que la empresa ha implementado desde la década de 1970. Este sistema se ha llevado a cabo en muchos lugares en el mundo entero.

“Aparte de los proyectos históricamente desarrollados con energía geotérmica convencional, también contamos con otra iniciativa de geoenergía: creamos una empresa llamada Celsius Energy, ubicada en Francia, dedicada a proyectos de energía geotérmica que denominamos de baja entalpía; es decir, donde el gradiente geotérmico no es tan significativo, pero las condiciones de diferencia de temperatura entre el subsuelo y el medio ambiente permiten

aprovechar el máximo potencial de uso de la energía para calentamiento o enfriamiento de edificaciones urbanas, escuelas, hospitales”, comparte el ejecutivo de SLB.

Hidrógeno verde y azul

El trabajo de SLB contempla, también, el desarrollo tecnológico relacionado con hidrógeno verde y azul, tal como lo señala Augusto Carvalho:

“Tenemos dos frentes: uno es para producir hidrógeno verde, o sea, por electrólisis. En este caso, desarrollamos electrolizadores basados en una tecnología que se denomina óxido sólido, que se apunta como una de las opciones tecnológicas de mayor potencial para el futuro, visando la producción de hidrógeno verde con mejor eficiencia y más bajo consumo energético”.

“Por último, están los sistemas de reformadores de gas metano o biogás, un sistema, también, con tecnología exclusiva, diferente de lo utilizado en la industria hasta el momento, que permite generar hidrógeno azul de manera más eficiente”.

“Estamos comprometidos en la perspectiva de desarrollar iniciativas que aprovechen el gran potencial energético de México y Centroamérica. Apoyándonos en nuestra capacidad técnica, experiencia y liderazgo en innovación, esperamos contribuir significativamente a un futuro energético sostenible en la región”, asevera Augusto Carvalho.

México también puede beneficiarse

l regreso de Donald Trump a la presidencia de Estados Unidos ha marcado un nuevo escenario para la política energética global. El 20 de enero firmó la Declaratoria de emergencia de energía, en la cual destaca su inclinación por la industria de los hidrocarburos, con la intención de aumentar la producción. Cualquier incremento por parte de países productores impacta en esta industria a nivel global y, en consecuencia, sobre el mercado petrolero.

Con la finalidad de conocer los efectos de esta decisión en México, Petróleo & Energía reunió en la mesa de análisis: Trump, retos y oportunidades para el sector energético de México a Susana Cazorla, directora y socia de la firma SICE nrgy; María José Treviño, Country manager de Acclaim Energy México; Andrés Brügmann, socio director de SL Intelligence con presencia en Canadá, Estados Unidos y México; y a Salvador Portillo, presidente de la Cámara Nacional de Manufacturas Eléctricas (Caname).

ANDRÉS BRÜGMANN SOCIO DIRECTOR DE SL INTELLIGENCE CON PRESENCIA EN CANADÁ, ESTADOS UNIDOS Y MÉXICO

A continuación los retos y oportunidades expuestos por los líderes que transforman el sector energético:

Menos gas natural, precios más caros

Los especialistas convocados, quienes destacan en la lista de Los 100 líderes que transforman el sector energético, coincidieron en que Estados Unidos podría aumentar su producción para consumo nacional, en este caso, el suministro hacia México estaría en riego.

Además, el presidente estadunidense podría imponer un arancel al gas natural. Ambos escenarios conducen a un alza en el precio del gas natural, lo cual influye en la industria manufacturera mexicana, ya que repercutiría en los costos de producción en sectores clave como el automotriz, siderúrgico y químico, lo que atañe a la competitividad de México en los mercados internacionales, el crecimiento de la economía y la generación de empleos.

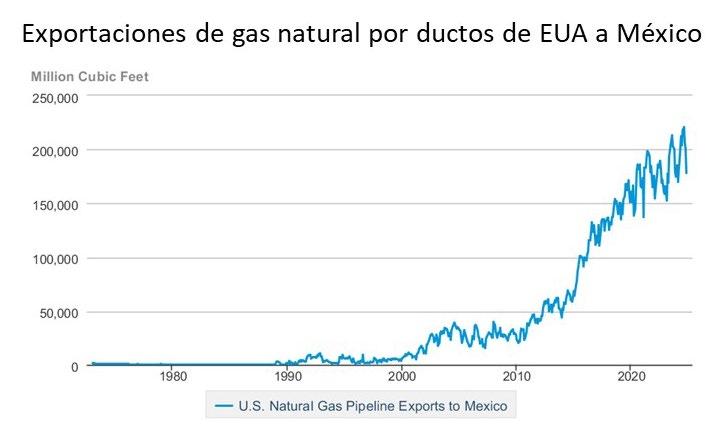

México importa 90% del gas natural que consume y cualquier decisión de Trump en materia de exportaciones de energía afectaría la estabilidad del mercado mexicano. Susana Cazorla expuso que “si Estados Unidos decide priorizar su consumo interno o imponer restricciones a la exportación de gas, México podría enfrentar serios problemas en su suministro y costos energéticos”.

Salvador Portillo, presidente de la Caname, añadió que cualquier barrera comercial “podría elevar los costos operativos y reducir la exportación de bienes mexicanos hacia Estados Unidos”.

El aumento en el precio del gas natural podría traducirse en el encarecimiento de bienes de consumo, afectando la inflación y el poder adquisitivo. Además, los aranceles o barreras de comercio internacional podrían generar un efecto cascada en la economía mexicana, debido a que el incremento en los costos de producción impacta a las grandes industrias, y también a las pequeñas y medianas empresas (Pymes) que dependen de insumos energéticos accesibles.

Recientemente, la Administración de Información Energética de Estados Unidos (EIA), dio a conocer que espera un aumento en el precio del gas natural los próximos dos años, como consecuencia de una baja en los inventarios desde hace cinco años una creciente demanda.

De cara a esta proyección, la EIA prevé que el precio spot del gas natural alcance un promedio de 3.10 dólares por millón de unidades térmicas británicas (MMBtu) en 2025 y de 4.00 dólares/ MMBtu en 2026, frente a un promedio históricamente bajo de 2.20 dólares/MMBtu, en promedio, durante 2024.

Paises con mayores exportaciones a México de gas natural

La declaratoria de Trump, en favor de los hidrocarburos, también implica menos apoyo a los proyectos de energías limpias y más aranceles para estos proyectos, con el riesgo de obstaculizar la transición energética en México. “Nos enfrentamos a un nuevo orden geopolítico donde la seguridad energética de Estados Unidos podría desplazar los acuerdos comerciales tradicionales”, apuntó María José Treviño, country manager de Acclaim Energy.

Esto plantea la necesidad de que México explore nuevas alianzas comerciales y diversifique sus fuentes de energía para reducir su vulnerabilidad ante las políticas proteccionistas de Estados Unidos.

Actualmente, México compra gas natural a Estados Unidos, Canadá, Indonesia, Perú y China; aunque, Estados Unidos es su principal proveedor. México es el tercer país, en el mundo que más gas natural importa por ducto.

El gobierno mexicano deberá evaluar estrategias para mitigar los efectos de estas decisiones. Para contrarrestar un posible menor suministros de gas natural, los especialistas sugirieron fortalecer la inversión en infraestructura de almacenamiento de gas, impulsar la generación de energía renovable y la creación de incentivos para la diversificación energética. Sin estas medidas, México podría enfrentar dificultades significativas para mantener su competitividad en el sector industrial y energético en los próximos años.

Ranking latinoamericano de los principales paises importadores de gas natural en 2023 (valor de las importaciones en mdd)

En 2023, México consumió 8 mil 400 millones de pies cúbicos diarios de gas natural y se espera que la demanda crezca en 1 mil 720 millones de pies cúbicos diarios entre 2024 y 2038. Respecto al consumo por sectores, el gas natural se distribuye entre la industria petrolera, la generación eléctrica y la industria de transformación, entre las que destacan: la automotriz, textil, tecnología, de alimentos y bebidas, petróleo y gas, y farmacéutica.

México deberá implementar medidas para fortalecer su infraestructura energética y diversificar sus fuentes de suministro para reducir la dependencia con respecto a las importaciones estadounidenses.

En este contexto, la colaboración entre el sector público y privado será determinante para garantizar la seguridad energética del país y minimizar el impacto de las políticas proteccionistas de Estados Unidos sobre la manufactura mexicana.

Adiós Tratado de París: EU

El presidente Donald Trump decidió retirar a Estados Unidos del Tratado de París con el argumento de que impone restricciones injustas a la industria, eleva los costos de la energía y amenaza empleos.

Esta determinación ha generado preocupaciones en los sectores comprometidos con la transición energética y ha alterado la dinámica de cooperación internacional en la lucha contra el cambio climático. Esta medida representa un desafío para México que deberá definir su estrategia para estar a la vanguardia en materia de sustentabilidad y compromisos ambientales.

El cambio climático pierde financiamiento

En la mesa de análisis, los especialistas coincidieron en que la decisión del presidente Trump de retirar a Estados Unidos del Acuerdo de París y aumentar la producción de hidrocarburos representa un desafío significativo para la acción climática global en lo referente al financiamiento de tecnologías verdes.

La reacción a esta decisión de política energética no se hizo esperar, los seis bancos más importantes de Estados Unidos: JP Morgan, Bank of America, Wells Fargo, Morgan Stanley, Citigroup y Goldman Sachs salieron de la alianza Net Zero, firmada en 2021, que tuvo como objetivo promover inversiones en energías más limpias, basadas en la promoción de equidad y sostenibilidad de los mercados financieros.

El desinterés de la administración Trump en los proyectos renovables puede favorecer a México como destino para esas inversiones que se retiren de Estados Unidos. Los altos índices de irradiación solar en territorio mexicano favorecen la viabilidad de ese tipo de proyectos; a esta ventaja geográfica se suma el interés del gobierno de la presidenta Claudia Sheinbaum de impulsar la transición energética, al haberle asignado el grado de relevancia constitucional en las leyes secundarias del sector energético.

POR: GALO GALEANA

DIRECTOR GENERAL DE LA ASOCIACIÓN PARA LA MOVILIDAD CON BIOCOMBUSTIBLES EN MÉXICO A.C, QUE IMPULSA LA ADOPCIÓN DEL BIOETANOL COMO MEZCLA OXIGENANTE DE GASOLINAS EN EL PAÍS Y BIOCOMBUSTIBLE. TIENE UNA AMPLIA EXPERIENCIA EN EL SECTOR MEDIOAMBIENTAL Y ENERGÉTICO

El gobierno federal presentó las leyes secundarias del sector energético entre las que se encuentra la nueva Ley de Biocombustibles que abrogará la deficiente Ley de Promoción y Desarrollo de Bioenergéticos (LPDB) del 2008.

En este espacio de colaboración me referiré a la producción de alcohol anhidro como principal precursor para la producción de bioetanol y combustibles sustentables para la aviación (SAF por sus siglas en inglés).

Mientras conocemos la versión final de la Ley de Biocombustibles que aprobará el Congreso de la Unión, mencionaré algunos defectos, fallas y vacíos legales presentes en la LPDB:

▷ No establece incentivos para la promoción y desarrollo de bioenergéticos. Es un aspecto toral para detonar mayor productividad de caña de azúcar por hectárea. De acuerdo con datos de la CONADESUCA, la producción promedio por hectárea es de 60 toneladas de caña de azúcar, cuando en países como Brasil se obtienen 85 toneladas, y más de 120 toneladas en los más eficientes.

▷ Depende de los excedentes de azúcar. El sector energético necesita garantías de suministro a corto, mediano y largo plazos, lo cual significa que se requiere de aumentar la superficie de cosecha para hacer frente a la demanda del insumo sin violar fronteras agrícolas que comprometan la seguridad alimentaria, ni se realicen cambios en el uso del suelo que perjudiquen la biodiversidad.

▷ No fortalece el impacto institucional académico en la enseñanza superior. Se debe identificar y multiplicar el talento del agro nacional mediante la incorporación de jóvenes estudiantes y recién egresados que fortalezcan la capacidad técnica nacional, y aumentar la vinculación con el sector académico y tecnológico proveniente de licenciaturas y posgrados como agroindustria, biotecnología, ingeniería industrial, ciencias ambientales, energías renovables, química, entre otros

▷ Nulo impulso tecnológico y buenas prácticas. México no cuenta con la capacidad tecnológica necesaria para producir alcohol, son muy pocos los ingenios azucareros con capacidad de fermentación, y para SAF aún nos falta hacer nuestros primeros “pininos”.

▷ Incertidumbre para inversionistas, industria y productores. Es menester contar con una política que dote de seguridad y tranquilidad: Se necesita contar con un esquema de compensación económica para productores e industria que utilizan la caña de azúcar para producir alcohol, y disponer de un mandato para la autorización de al menos una mezcla de 10% de bioetanol anhidro con gasolina (E10), así como la participación decidida de Pemex para consolidar un mercado de alcohol nacional.

La nueva Ley de Biocombustibles debe subsanar las carencias de la LPDB e incluir lo que faltó para articular de manera ordenada y progresiva la producción de biomasa energética, además de avanzar hacia la producción de biocombustibles. Pero no sólo eso, ahora, a diferencia del pasado, la competencia en el mercado internacional es feroz, y la clave para subsistir se llama Intensidad de Carbono (IC). A menor contenido de carbono mayor acceso a los mercados internacionales.

Diversos estudios señalan que el bioetanol y el SAF tienen el mayor potencial de descarbonización, con capacidad para reducir las emisiones de carbono hasta en 80% en comparación con los combustibles fósiles tradicionales.

Para que México aspire a competir y exportar bioetanol o SAF, se necesita llevar a cabo un meticuloso análisis del ciclo de vida de los procesos de producción de bioenergéticos y biocombustibles desde el inicio en la siembra, hasta el fin en las estaciones de carga de biocombustibles, e implementar meca-

nismos orientados a la consecución de los objetivos de descarbonización con un amplio marco de medidas y acciones para asegurar la transparencia en las emisiones y absorciones.

Asimismo, para obtener compensación mediante bonos de carbono se requiere capturar, usar o almacenar carbono proveniente de la producción de bioenergía (BECCS por sus siglas en inglés), tecnología diseñada en principio para la industria con mayor intensidad energética, como la petrolera, siderúrgica, cementera, entre otros (CCUS). Sin embargo, en la actualidad México no cuenta con precedentes en este tipo de proyectos.

Nunca es demasiado tarde para empezar y menos en un país como el nuestro lleno de desigualdades y pobreza, esperemos que la nueva Ley de Biocombustibles contribuya a una transición energética justa y equitativa que beneficie a todos.

ASOCIADA SENIOR EN MATERIA ENERGÉTICA & ESG DE SANTAMARINA Y STETA.ABOGADA CON UN MÁSTER EN POLÍTICA Y GESTIÓN MEDIOAMBIENTAL. CUENTA CON MÁS DE 25 AÑOS DE EXPERIENCIA, ESPECIALIZADA EN TEMAS DE ENERGÍA, REGULACIÓN, ESG, CAMBIO CLIMÁTICO Y SOSTENIBILIDAD. DESTACA SU PASO POR LA COMISIÓN REGULADORA DE ENERGÍA Y DESEMPEÑO EN IBERDROLA COMO RESPONSABLE DE REGULACIÓN.

Nos encontramos ante una etapa de cambios legislativos y regulatorios frente al nuevo modelo energético que nos plantea la nueva administración.

La presidenta Claudia Sheinbaum está cumpliendo en tiempo récord con su compromiso de presentar ante el Senado de la República la legislación secundaria que implementará la reforma constitucional en materia energética.

Hay que recordar que dicha reforma tiene por objeto contar con un nuevo modelo energético que rompa con el modelo previo, a través del fortalecimiento de las empresas del Estado, las cuales se convirtieron en empresas públicas y perdieron su carácter de productivas; con base en una planeación vinculante que prevea la justicia y transición energética como elementos fundamentales para el fortalecimiento de la soberanía nacional.

El paquete presentado incluye la Ley de Planeación Energética, Ley de la Empresa Pública del Estado, Comisión Federal de Electricidad, Ley del Sector Eléctrico, Ley de la Empresa Pública del Estado, Petróleos Mexicanos, Ley del Sector Hidrocarburos y Ley de la Comisión Nacional de Energía.

En principio, con la legislación que se pretende aprobar observamos cambios estructurales que van desde una redefinición del marco competencial en donde los organismos reguladores que conocíamos desaparecen, la creación de la Comisión Nacional de Energía como el órgano desconcentrado de la Secretaria de Energía que fusiona ambas comisiones, dejando algunas de sus funciones regulatorias a la Secretaría de Energía (Sener) con el objeto de obtener una coordinación eficiente del sector energético; nuevas reglas en materia eléctrica y de hidrocarburos para que las empresas públicas puedan crecer de manera significativa, la inclusión de una perspectiva social en el sector, todo ello bajo el paraguas de una planeación vinculante.

Las dudas sobre la certidumbre que dichos instrumentos brindarán al sector aún se encuentran en el aire, aunque cabe reconocer que al menos tenemos un panorama claro de lo que se espera alcanzar: el ambicioso cambio de modelo hacia uno que necesariamente requiere el apoyo de la iniciativa privada para ser exitoso. Es decir, el fortalecimiento de las empresas públicas necesariamente está vinculado a la participación del sector privado, a través de los nuevos modelos regulatorios que se están presentando.

Lo anterior no implica que todas las reglas sean suficientes para alcanzar los ambiciosos objetivos planteados para que México despegue como potencia de renovables con el apoyo continuo del sector hidrocarburos como actor clave en el proceso de transición energética planteado por el modelo.

Al respecto, sigue merodeando el fantasma de la duda sobre la manera en que se garantizará un crecimiento para el sector privado que tan ávido espera participar en este nuevo modelo, sin que ello implique pérdidas que desmotiven el camino de crecimiento que nuestro sector demanda para el país.

Ahora bien, se ¿lograrán alcanzar los ambiciosos objetivos que se pretende alcanzar?