¡MÁS DE UN SIGLO DE COMPARTIR Y CELEBRAR TODOS

¡MÁS DE UN SIGLO DE COMPARTIR Y CELEBRAR TODOS

Síguenos en:

18

Solidez en tiempos de incertidumbre: una mirada al sistema financiero de

20

Elaine Miranda: “El bienestar financiero de la gente debería ser un eje de inversión empresarial”

12

El sistema bancario nacional: un actor clave para elevar las inversiones en el país

28

Innovación en la banca: el gran motor de transformación del sector financiero

34

Educación financiera y tecnología: MAPFRE Guatemala como motor de inclusión y protección

35

El mercado de capitales: una herramienta clave para el crecimiento empresarial y la atracción de inversión en Guatemala

36 ALAC 2025: Guatemala lidera la convergencia regional contra el comercio ilícito

38

Leasing y Factoring, transformadores del mercado financiero en Guatemala

40

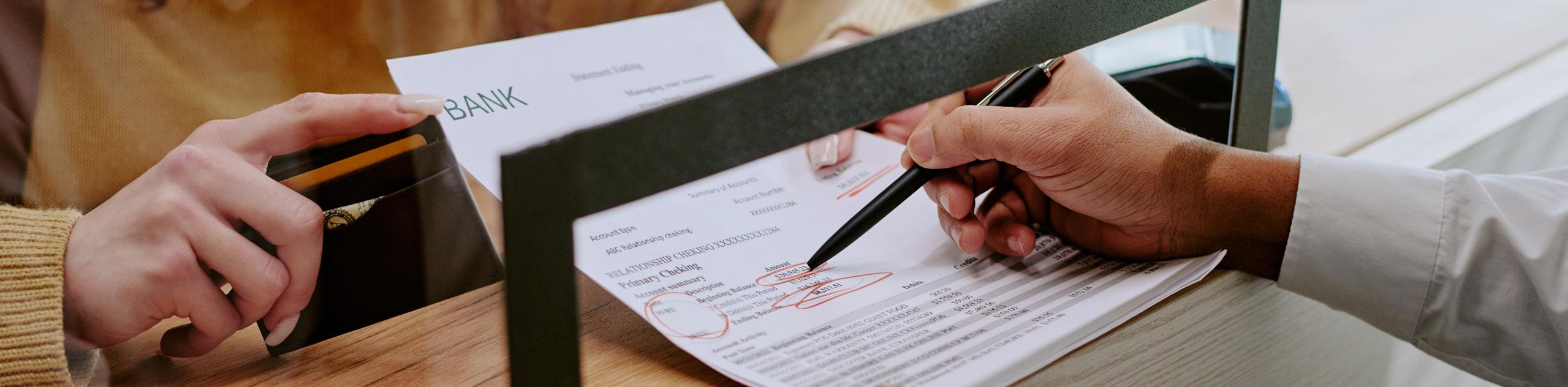

¿Cuánto tiempo de tu vida pagaste por esto?

Presidente: Ing. Raúl Bouscayrol Ascoli | Vicepresidente: Ing. Enrique Font |

Secretario: Licda. Stephanie Melville | Tesorero: Lic. Juan Bautista Bosch Molina

Directores: Licda. Carmen María Torrebiarte, Ing. Andrés Schellenberg, Ing. Alfredo Pivaral Castillo, Lic. Andrés Rivera Nájera, Lic. Rudolf Walter Jacobs Ast, Ing. José Alfredo González Solé , Lic. Oscar Emilio Castillo Fischer y Lic. Ricardo Eli Gharzouzi

Bassila | Director Legal: Lic. Juan José Porras presidencia@industriaguate.com | Dirección: Ruta 6, 9-21 zona 4 | PBX: +(502) 2380-9000

Durante años, hablar del sistema financiero en Guatemala ha sido sinónimo de estabilidad macroeconómica. Un logro valioso, sin duda, en una región donde lo previsible no siempre es la norma. Pero en este 2025, la pregunta ya no es solo cómo sostener esa estabilidad, sino cómo convertirla en una ventaja competitiva real para atraer inversión inteligente, estratégica y sostenible.

Lo que buscan hoy los inversionistas no es únicamente capital humano o incentivos fiscales. Buscan certezas. Y esas certezas las proporciona, en buena parte, un sistema financiero que inspire confianza, que esté alineado con los estándares globales y que sea capaz de absorber y canalizar flujos financieros con eficiencia, transparencia y visión de

largo plazo. Es aquí donde el sector financiero deja de ser un actor secundario para convertirse en un elemento central de la narrativa país.

En los últimos años, América Latina ha experimentado un repunte en la atracción de Inversión Extranjera Directa (IED). Guatemala no es la excepción; según datos oficiales, durante el 2024, el país captó un total de 1,694.5 millones de dólares en IED, cifra en la que destaca el sector de actividades financieras y de seguros (42.6%). Esto refleja la confianza y solidez del sistema financiero nacional y es un comportamiento que responde al fortalecimiento institucional de los países que han sabido posicionarse estratégicamente.

Y sí, la tecnología es parte del camino. El crecimiento de las fintech en América Latina ha sido exponencial, con nuevos modelos que conectan inversión con productividad, saltándose muchas de las barreras tradicionales. Pero el crecimiento sin una regulación sólida no construye confianza. Por eso, los marcos normativos deben avanzar con igual velocidad.

Otro elemento ineludible es la educación financiera. No se puede

construir un sistema inclusivo si buena parte de la población sigue viendo al banco como un obstáculo en vez de una herramienta. Sin ciudadanos financieramente informados, cualquier esfuerzo por sofisticar el sistema será incompleto. Y sin inclusión, la inversión pierde sentido. No es casual que un estudio reciente de Taylor & Francis haya identificado que por cada punto porcentual de incremento en la adopción de fintech, los países en desarrollo mejoran significativamente sus índices de inclusión financiera.

El sistema financiero debe ser sólido y estratégico. Eso implica articularse mejor con otros sectores, apostar por infraestructura digital y, sobre todo, alinearse con una visión de país con propósito.

La inversión llegará donde encuentre certezas, pero también donde encuentre inteligencia institucional. Y esa inteligencia se demuestra en decisiones. Impulsar un sistema financiero moderno, transparente y conectado con las necesidades reales del país es, hoy más que nunca, una decisión política, económica y ética.

JULIO 2025 | EDICIÓN 326

Presidente Cámara de Industria de Guatemala: Raúl Bouscayrol | Editor: Esteban Castillo | Fotografía de portada: Cristian Tzic. | Diseño y diagramación: Kerly López | Ventas: Claudia Ibarra: cibarra@industriaguate.com - Tel. 4219-2601 | Melissa Meza: mmeza@industriaguate. com - Tel. 3759-8407

El contenido de Industria&Negocios no necesariamente representa la opinión de Cámara de Industria de Guatemala; algunos artículos son responsabilidad de sus autores. Para la Revista Industria&Negocios es importante conocer sus opiniones, sugerencias o críticas, que nos permitan hacer de esta publicación una herramienta útil para nuestros lectores y todas aquellas personas que a diario deben tomar decisiones en sus empresas. Escríbanos a: revistacig@industriaguate.com

EN PORTADA

Luego de 13 años en la Junta Directiva de Cámara de Industria de Guatemala (CIG) y dos al frente de la presidencia, Raúl Bouscayrol culmina un período marcado por desafíos políticos y un compromiso firme con la industrialización del país. Al dejar el cargo, reflexiona sobre el rol de una institución que ha moldeado a Guatemala durante más de 65 años, las decisiones que definieron su presidencia y el camino hacia un futuro industrial más sólido.

Para Raúl, dirigir CIG fue un privilegio, guiado por la misión de fortalecer la industria guatemalteca, lo cual representa una enorme responsabilidad. “Es un gran honor liderar esta tremenda institución”, afirma, destacando el objetivo de transformar el país a través de la industrialización. Su experiencia en la directiva reforzó su convicción en el papel de CIG como motor de progreso. “Genuinamente estoy convencido de que lo que esta institución hace es tratar de industrializar el país para lograr el anhelado desarrollo y ese potencial de crecimiento que tiene Guatemala”, reflexiona.

Esta visión orientó su liderazgo en un contexto de retos significativos, desde transiciones políticas hasta estancamiento económico. Su presidencia no buscó reconocimientos personales, sino consolidar a CIG como una fuerza unificadora del sector privado, al que considera la columna vertebral de la economía. “El sector privado aporta ese 90% del PIB, invierte en el país y cree en Guatemala”, comenta.

El mandato de Raúl enfrentó un momento decisivo en octubre de 2023, cuando diferentes bloqueos marcaron una de las transiciones de gobierno más tensas de la historia reciente del país. “Nos declararon el enemigo sin nosotros serlo”, recuerda, en alusión al eslogan que hablaba de un futuro sin CACIF y a las acciones de protesta que apuntaron directamente a Cámara.

En este contexto, el liderazgo institucional fue clave. “Hubo que tomar algunas acciones y decisiones para tratar de bajar las tensiones y asegurar que no fuera a haber un rompimiento constitucional y un estallido social en el país”, explica. Los bloqueos afectaron cadenas de suministro y actividades económicas, impactando a empresarios y ciudadanos. Raúl optó por fomentar el diálogo y preservar la estabilidad. Este episodio, cree, marcó su gestión, evidenciando la importancia de la resiliencia y la unidad ante la adversidad.

Un pilar clave de su liderazgo fue robustecer la estructura institucional de CIG. Raúl priorizó la unión entre empresarios, reconociendo su fuerza colectiva como motor de progreso nacional. Sus esfuerzos se centraron en cambiar percepciones, presentando al sector privado como un aliado del desarrollo y no como un obstáculo.

Esta unión se tradujo en acciones concretas para abordar barreras sistemáticas a la industrialización. Raúl identificó tres obstáculos: infraestructura deficiente, tramitología excesiva y falta de certeza jurídica. “Si no se tiene las carreteras, los puertos y los aeropuertos, no hay forma que podamos crecer en nuestra economía”, asegura. Además, la burocracia, con miles de trámites engorrosos, resta eficiencia, mientras que reglas poco claras ahuyentan la inversión. Por ello, su gestión atajó estos problemas mediante la colaboración con instituciones públicas, sentando bases para avances a largo plazo.

La pandemia marcó un punto de inflexión para el sector. El liderazgo de Raúl se distinguió por su enfoque propositivo. “Si uno se va a quejar, tiene que tener propuestas”, comenta. CIG mantuvo un diálogo constructivo con el gobierno y el Congreso de la República, especialmente en temas de infraestructura y reformas regulatorias. Un logro destacado fue el impulso a la Ley de Infraestructura Vial Prioritaria, diseñada para transformar la inversión en carreteras y activos clave. “Es una forma diferente de invertir, y creemos que ese cambio en el modelo va a permitir que tengamos las carreteras que necesitamos”, explica.

CIG también abogó por actualizar la Ley de Alianzas Públicas para agilizar asociaciones público-privadas. La propuesta de una nueva Ley de Puertos, para aliviar la congestión portuaria, y los esfuerzos por modernizar la operación de aeropuertos reflejan el compromiso de CIG con modelos innovadores.

APROVECHAR LA INVERSIÓN

Impulsar la atracción de Inversión Extranjera Directa (IED) fue un eje central de la visión de Raúl como presidente de CIG. Ve en Guatemala el potencial para competir con países como Costa Rica, que capta mucho más IED pese a tener una economía menor. “Guatemala necesita atraer más inversión extranjera directa.

Eso sin lugar a dudas”, afirma. Para lograrlo, aboga por reglas claras, procesos simplificados y un marco legal sólido. “Tenemos que mandar el mensaje a los inversionistas que Guatemala está abierta para la inversión”, dice.

La generación de cadenas de abastecimiento seguras, que aprovecha la cercanía de Guatemala con Estados Unidos, presenta oportunidades y considera que debe de aprovecharse. “Esa ventana no estará abierta al infinito”, advierte. Sin embargo, mantiene el optimismo por las ventajas estratégicas del país, “Estamos geográficamente bendecidos”, añade, instando a capitalizar estas fortalezas para atraer inversión.

En su visión, el sistema financiero guatemalteco es una fortaleza subestimada. Durante estos dos años, mantuvo una relación fluida con los actores clave del sector bancario y destacó el hecho de que la mayoría del capital de la banca nacional es guatemalteco.

Eso, en su criterio, garantiza que el beneficio se quede en el país. Además, resaltó la estabilidad macroeconómica, las tasas de interés competitivas y el tipo de cambio que se ha mantenido estable durante dos décadas. “Como guatemaltecos, deberíamos sentirnos orgullosos y cuidar ese sector financiero que ha hecho las cosas bien”.

En el plano personal, su paso por la presidencia dejó un impacto profundo. “Más admiración y respeto por todos los empresarios guatemaltecos y lo que genuinamente hacemos por este país”, comenta. Reconoce que liderar CIG fue una experiencia que le confirmó el valor del trabajo gremial y la fuerza colectiva del empresariado.

Sabe que el potencial del país no es una ilusión, sino una posibilidad real que requiere continuidad, enfoque y decisión. Aunque deja la presidencia, seguirá participando como empresario y socio activo de la institución. Se mantendrá disponible para apoyar “en todos los espacios en los que pueda”.

HACIA EL FUTURO

Raúl visualiza para CIG un rol continuo como institución propositiva, manteniendo canales abiertos con las autoridades para avanzar en su agenda. A su sucesor y al sector industrial, deja un mensaje de confianza y continuidad. “La Junta Directiva de esta institución cuenta

con tremendos profesionales comprometidos con este país, y estoy seguro de que se le va a dar continuidad a lo bueno y de que se harán los cambios necesarios para avanzar en ese proceso de mejora y evolución que Cámara requiere para atender los retos del futuro”, afirma.

Su fe en el liderazgo de CIG y su misión de industrializar Guatemala se sostiene en la certeza de que la institución está preparada para enfrentar las industrias del mañana. En esa visión, reconoce también con admiración a los colaboradores de CIG: “Sin ustedes, habría sido imposible alcanzar lo que logramos”. Ese grupo de profesionales, comprometido y apasionado, ha sido pieza clave para sostener y ejecutar la labor institucional.

La presidencia de Raúl Bouscayrol deja un legado de resiliencia, unión y propuestas visionarias. Mientras Guatemala enfrenta nuevos desafíos y oportunidades, su gestión recuerda que el progreso exige colaboración, claridad y un compromiso firme con el potencial del país. El camino hacia la industrialización es extenso, pero bajo su liderazgo, CIG ha trazado los cimientos para una Guatemala más fuerte y competitiva.

Presidente 2023 - 2025

Cámara de Industria de Guatemala

Un sistema bancario sólido en un entorno macroeconómico estable constituye un pilar fundamental para una mayor inversión. En Guatemala, la estabilidad macroeconómica y financiera, ha sido un activo valioso que ha permitido que el sistema bancario cumpla su función esencial como intermediario entre quienes ahorran y quienes invierten, facilitando la creación y expansión de las empresas y, por ende, el empleo.

El sistema bancario nacional ha mostrado históricamente un desempeño favorable en términos de solvencia, liquidez y rentabilidad. A mayo de 2025, el sistema bancario mantiene adecuados niveles de liquidez, una capitalización holgada respecto de los requerimientos regulatorios y una gestión prudente de los principales riesgos financieros. Adicionalmente, la rentabilidad se mantiene por encima de los niveles pre-pandemia, respaldada por el crecimiento sostenido del crédito bancario, fundamentado tanto por una mayor demanda del mismo como por un sistema bancario en capacidad de otorgarlo.

La Junta Monetaria, quien tiene a su cargo la determinación de la política monetaria, cambiaria y crediticia, en cumplimiento de la Ley Orgánica del Banco de Guatemala, orienta sus acciones en promover la estabilidad en el nivel general de precios. Adicionalmente, una función relevante del Banco de Guatemala es promover el buen funcionamiento del sistema de pagos, lo cual crea un ambiente propicio para un mayor desarrollo financiero del país. Estas condiciones complementan la solidez del sistema financiero y refuerzan su capacidad de adaptación frente a nuevos desarrollos y desafíos.

Entre los principales desarrollos destacan las innovaciones tecnológicas del sistema bancario que han coadyuvado a ofrecer en servicios y productos financieros más seguros

y asequibles para los hogares y las empresas, ejemplos importantes son las plataformas y aplicaciones digitales para pagos, transferencias, pago de remesas familiares y la apertura remota de cuentas, entre otras. En adición, las empresas denominadas Fintech que, aunque no están sujetas a la inspección y vigilancia de la Superintendencia de Bancos, han contribuido de manera complementaria a ampliar los servicios financieros.

Un desafío importante para el país es elevar la inclusión financiera, la cual presentaba niveles relativamente bajos. Ante esto, el Banco de Guatemala, la Superintendencia de Bancos y el Ministerio de Economía, establecieron la Estrategia Nacional de Inclusión Financiera (ENIF), cuyo propósito es ampliar el acceso y uso de los productos financieros. En la ENIF participan más de 120 actores estratégicos del sector público, privado y organismos cooperantes. La implementación de la ENIF ya ha empezado a rendir frutos, dado que ha fomentado una mayor inclusión financiera en el país, lo cual, a su vez, facilita mayores niveles de inversión.

En resumen, Guatemala cuenta con una estructura financiera resiliente, moderna y cada vez más inclusiva, respaldada por una política monetaria, cambiaria y crediticia sólida, que propicia condiciones favorables para atraer inversión y potenciar el crecimiento económico del país.

“El

sistema bancario nacional ha mostrado históricamente un desempeño favorable en términos de solvencia, liquidez y rentabilidad”.

Busca promover la inversión en Guatemala, generando nuevas oportunidades de negocios y empleo en el país. Producido anualmente por CIG

PUBLIREPORTAJE

Por: BAC

Más de 60,000 pequeñas y medianas empresas activas en la región confían en BAC como su aliado financiero. En Guatemala, este respaldo se traduce en soluciones digitales, crédito especializado y acompañamiento integral que reconoce el rol de las pyme como motor de desarrollo económico y social.

Para BAC, apoyar a este segmento no es solo una estrategia comercial, sino una manifestación concreta de su propósito institucional: generar prosperidad en las comunidades que sirve.

Una de las iniciativas más representativas de este compromiso es el galardón Empresario Pyme del Año, que busca destacar a quienes han sabido transformar retos en oportunidades. Este reconocimiento visibiliza historias de resiliencia, innovación y liderazgo que marcan una diferencia en sus entornos, y al mismo tiempo fortalece el ecosistema emprendedor del país.

El apoyo a las pyme se enmarca en una visión empresarial que va más allá del financiamiento tradicional. BAC promueve una forma de hacer banca que conecta la innovación con el desarrollo sostenible. Un ejemplo de ello es el “Bono BAC + Positivo”, la primera colocación de bonos bancarios estandarizados, sostenibles y completamente digitales en Guatemala.

Esta emisión por 140 millones de dólares, respaldada por BID Invest, Proparco y LAGreen, impulsa el acceso a capital para empresas y fomenta un mercado bursátil más moderno y alineado con criterios ESG.

Este tipo de innovación no ocurre de forma aislada. BAC opera bajo una estrategia de triple valor, que busca maximizar su impacto económico, social y ambiental en cada decisión. Esta visión integral se traduce en productos responsables, prácticas empresariales éticas y una transformación operativa que incorpora criterios de sostenibilidad desde la raíz.

En este enfoque, la sostenibilidad deja de ser un componente accesorio para convertirse en una línea transversal que guía desde la definición de productos hasta el relacionamiento con clientes, proveedores y aliados. Ya sea a través de inversiones responsables, movilidad eléctrica o inclusión financiera, BAC ha asumido el compromiso de construir un modelo de banca alineado con los desafíos del futuro.

PUBLIREPORTAJE

Este modelo ha sido respaldado no solo por los resultados, sino también por la confianza del entorno. En abril de 2025, el Monitor Empresarial de Reputación Corporativa (Merco) posicionó a BAC como el banco con mejor reputación en Centroamérica y República Dominicana, y como la tercera empresa mejor valorada a nivel regional. Esta evaluación se basa en una visión multiactor que involucra a medios, ONG, academia, analistas y clientes.

La reputación de BAC también está anclada en su cultura organizacional. Con más de 19,800 colaboradores en la región, la institución promueve un entorno basado en tres valores fundamentales: integridad, excelencia y pasión. Estos principios se reflejan en una gestión que prioriza relaciones humanas de largo plazo y decisiones responsables, desde lo financiero hasta lo ambiental.

En Guatemala, la operación local recibió recientemente la calificación AAA.gt por parte de Moody’s Local, la nota más alta en la escala nacional. Esta evaluación reconoció la solidez patrimonial de BAC, su cartera de calidad (con solo 1.95% de morosidad) y su estructura de fondeo estable, con el 87% de los pasivos respaldados por depósitos del público. Además, destaca una rentabilidad promedio de 13.9% (ROE) en los últimos tres años, reflejando una operación eficiente y estable.

BAC demuestra que es posible equilibrar crecimiento financiero con propósito. Desde el impulso a las pyme y la innovación financiera, hasta la construcción de reputación con base en sostenibilidad, la institución consolida una propuesta de valor que responde a los retos actuales y anticipa las necesidades del futuro.Con visión regional, enfoque humano y vocación de impacto positivo, BAC se posiciona como un actor clave en la transformación del sistema financiero en Centroamérica. En un mundo que exige coherencia, innovación y liderazgo con propósito, la institución reafirma que la banca puede —y debe— ser una fuerza que transforma vidas y genera prosperidad en sus comunidades.

Por: Raúl Fernando Dacaret Román | Director de Global Business and Economics Universidad del Valle de Guatemala

En medio de un contexto global marcado por la volatilidad geopolítica, la presión inflacionaria y el ajuste monetario en economías avanzadas, el sistema financiero de Guatemala se presenta como un pilar de estabilidad. A marzo de 2025, la banca guatemalteca exhibe indicadores robustos que reflejan no solo su capacidad de adaptación, sino su papel clave como motor de crecimiento económico y confianza.

El sistema bancario representa el 94% de los activos del sistema financiero supervisado, lo que lo convierte en el actor central de la intermediación en el país. En el primer trimestre de 2025, los activos bancarios crecieron un 10.2% interanual, impulsados por el aumento de la cartera de créditos bruta (10.7%) y las inversiones netas (14.9%). Este dinamismo está respaldado por una estructura patrimonial sólida, una adecuada posición de liquidez (LCR de 287%) y una razonable calidad de cartera (mora de apenas 2.4%).

Además, la solvencia del sistema se mantiene en 14.8%, superando ampliamente el mínimo legal de 10% y el estándar internacional de 8%, lo cual demuestra prudencia regulatoria y disciplina institucional. A esto se suma un entorno macroeconómico favorable: el PIB del último trimestre de 2024 creció 4.5% interanual, con sectores como financiero y seguros creciendo a tasas de dos dígitos.

La inflación se mantiene bajo control (1.6%), por debajo del rango meta del Banco de Guatemala (4% ±1%), lo cual ha permitido sostener una tasa líder de 4.5% en equilibrio con la política monetaria internacional. Asimismo, el tipo de cambio continúa su leve apreciación iniciada en 2023, reforzando la confianza en el quetzal.

En términos de financiamiento, los depósitos bancarios en moneda nacional crecieron 9.7%, reflejando una mayor profundización financiera y preferencia por instrumentos locales. Los créditos a empresas crecieron un 10%, especialmente en actividades inmobiliarias, manufactureras y financieras, lo cual anticipa una expansión sostenida de sectores productivos clave.

En este panorama, es fundamental fortalecer también la formación técnica y estratégica en finanzas. El Laboratorio de Finanzas Avanzadas de la Universidad del Valle de Guatemala, ubicado en el Centro de Innovación y Tecnología (CIT), representa un paso decisivo en esa dirección. Desde allí, estudiantes y profesionales pueden desarrollar competencias analíticas con visión global, aplicables a los desafíos reales de los mercados.

La evidencia muestra que Guatemala no solo mantiene la estabilidad de su sistema financiero, sino que lo fortalece con fundamentos sólidos. Frente a un entorno internacional desafiante, el país proyecta un mensaje claro: la estabilidad es posible cuando la regulación es prudente, el sistema bancario es solvente y la economía real responde con dinamismo.

Durante más de 35 años, hemos brindado soluciones financieras responsables, acompañando a los guatemaltecos en la construcción deun futuro más seguro y con visión.

Estamos convencidos de que comprender el mundo financiero no debe ser un privilegio.

Por ello, compartimos nuestro conocimiento de forma clara y sencilla, permitiendo que cada uno de nuestros clientes pueda tomar decisiones con autonomía y confianza apoyados por nuestra asesoría confiable y sin conflictos de interés.

La confianza depositada en nosotros y el volumen de activos bajo administración respaldan nuestro compromiso.

A junio de 2025 contamos con:

Por: Esteban Castillo | Coordinador de Contenido Editorial de Cámara de Industria de Guatemala

Elaine Miranda es economista, máster en finanzas, conferencista internacional, autora del libro Mujeres y Finanzas y fundadora de Plata con Plática, empresa que desarrolla programas de educación financiera en formato B2B. Aunque ha enfocado su carrera en mejorar la relación de las personas con el dinero, sus hallazgos más contundentes no solo pertenecen al ámbito doméstico, sino al empresarial: “los problemas financieros de la gente afectan directamente a las empresas”, comentó en una conversación con Industria & Negocios, donde conversamos de varios temas que giran en torno al impacto empresarial de la salud financiera.

EL COSTO INVISIBLE DE LA DEUDA EN EL LUGAR DE TRABAJO

“Una persona que tiene problemas financieros, en promedio, pasa entre 21 y 30 días del año, mientras está trabajando, pensando en su problema financiero”, afirma. Es decir, empresas que pagan 12 meses de salario reciben el equivalente a 11 meses de productividad real. Pero el efecto va más allá del tiempo improductivo. Desde embargos salariales hasta paros cardíacos, la consecuencia de la deuda desbordada entre colaboradores está documentada. “Hay empresas que reciben entre 50 y 60 solicitudes de embargo salarial por

semana. Han tenido que contratar personal solo para eso. Es un costo directo”, explica.

Elaine no se limita a exponer el problema, también señala rutas de acción. La primera es aceptar que la educación financiera, aunque no sea una obligación legal, sí es una inversión estratégica para las compañías.

“El bienestar financiero de la gente debería ser uno de los ejes de inversión en temas de recursos humanos”, afirma. La segunda es fortalecer la planificación y la estrategia financiera a todo nivel. Esto incluye desde prácticas estructurales como la separación entre finanzas personales y del negocio, hasta metodologías concretas como el rolling cash flow, que permite visualizar semana a semana el flujo de efectivo de tres meses en adelante.

“Los problemas financieros de la gente afectan directamente a las empresas”.

IMPACTO

Para Elaine, una de las confusiones más comunes en las empresas es creer que ventas equivalen a salud financiera. “Las ventas son vanidad, las utilidades son sanidad, pero el efectivo es el rey”, recalca. “Podés vender más, pero si no te queda más dinero, ¿de qué te sirvieron esas ventas adicionales?”.

Su observación no es solo conceptual; muchas empresas mueren de éxito por no haber previsto que el crecimiento también absorbe recursos.

Y si se habla de previsión, es urgente, según Elaine, que los empresarios cambien su relación con las métricas. “La mayoría mide lagging indicators, o sea, lo que ya pasó: ventas, por ejemplo. Pero no miden los leading indicators, que te dicen lo que viene. ¿Cuántas reuniones tuviste? ¿Cuántas propuestas enviaste? Esos son los verdaderos termómetros”. Sin esa información, las decisiones llegan tarde.

LA SALUD FINANCIERA DEL EMPRESARIO TAMBIÉN IMPORTA

Su experiencia también ha evidenciado que la salud financiera de los líderes empresariales es determinante para sus negocios. “Si tenés una vida financiera no saludable, vas a comenzar a extraer dinero de tu negocio”, advierte.

Por eso, insiste en una práctica elemental: que el fundador se pague un salario fijo, realista y basado en el valor de mercado. “No me voy a pagar tres quetzales para dejarle el dinero al negocio, porque no vivís con eso y volvés a caer en lo mismo”.

LOS NÚMEROS IMPORTAN

Para Elaine, no se trata únicamente de enseñar a llevar presupuestos o de conocer métodos para salir de deudas. Se trata de comprender que las finanzas, cuando se ignoran, se convierten en una fuente silenciosa pero poderosa de estancamiento y vulnerabilidad. “He descubierto que el área de las finanzas es la que los empresarios menos quieren tocar. Ellos quieren ver la

venta, el producto, el marketing, pero quieren que las finanzas las haga alguien más”.

Su consejo final al sector empresarial es que “no significa que deban dedicar todo su día a esto, pero sí tener reuniones y dedicarse a ver el tema de flujo de efectivos para alcanzar el bienestar”.

Y es precisamente ahí donde radica la verdad. “Las finanzas son como el chismoso de la empresa. Ya saben todo lo que pasa”. Saber leerlas no es solo una habilidad técnica, sino una responsabilidad directiva. Porque una empresa que ignora sus números, también ignora a su gente, sus riesgos y su futuro.

Elaine Miranda Fundadora de Plata con Plática

“Las ventas son vanidad, las utilidades son sanidad, pero el efectivo es el rey”.

Adquiere activos productivos a través de pagos mensuales y accede a la opción de compra al final del contrato.

Conoce cómo nuestras soluciones financieras pueden fortalecer tu crecimiento con agilidad y respaldo.

Convierte tus cuentas por cobrar en liquidez inmediata y mejora tu flujo de caja.

Finanzas que hacen crecer a las empresas guatemaltecas.

www.fundeleasing.com www.corporativofundea.com 2502-3200

OPORTUNIDADES

Cuando se habla de la industria de juguetes y juegos, es importante reflexionar sobre su valor más allá de lo económico. Los juguetes ofrecen beneficios sociales, educativos y psicológicos significativos para niños, jóvenes y adultos, influyendo positivamente en el desarrollo integral no solo del país, sino de la persona. Además de lo económico, los beneficios de los juguetes y juegos se pueden segmentar en tres grandes categorías:

• Social: los juguetes fomentan la interacción y el trabajo en equipo en todas las edades.

• Educación: los juegos estimulan el aprendizaje entre usuarios de todas las edades.

• Psicología: los juegos mejoran el bienestar mental. Los niños reducen el estrés mediante el juego creativo. Los jóvenes se emocionan y aprenden con los videojuegos, mientras los adultos fortalecen la concentración con actividades lúdicas.

Los juguetes y los juegos fortalecen la cohesión familiar, comunitaria y social, forjando una sociedad más cooperativa y colaboradora. Los países desarrollados se caracterizan por tener alta confianza; los juegos ayudan a construir esa confianza, la cual a su vez tiene impactos positivos en el desarrollo económico.

LA INDUSTRIA Y COMERCIO DE LOS JUEGOS Y JUGUETES

Los materiales que se usan para fabricar juguetes y juegos son insumos industriales. Las figuras de acción y las muñecas se hacen de plástico. Los rompecabezas usan papel y cartón. Los vehículos usan metales, madera y/o plástico. Los peluches usan telas y tejidos, tanto naturales e industriales, como poliéster y mezclas sintéticas. Estos materiales se seleccionan por su durabilidad, suavidad y seguridad, especialmente para niños. Guatemala cuenta con todos esos factores de producción.

El mercado de juguetes y juegos consiste en los ingresos totales generados a través de la venta de figuras de acción, muñecas, juegos y rompecabezas, peluches, vehículos y otros juguetes.

Las ventas en el mercado global de juguetes se estiman en alrededor de 100 y 115 millardos de dólares para 2024. Norteamérica representa un poco más de la tercera parte de eso, y Asia un poco menos de la tercera parte. Europa representa una cuarta parte, y Sudamérica entre el 4%.

El importador de juguetes más grande del mundo es EE.UU., con importaciones de 43 millardos de dólares en 2024. Esto es 5, 6 y 7 veces el monto reportado para Alemania, la UK, y Japón, respectivamente. Ventas minoristas de juguetes en EE.UU. oscilan entre 28 y 30 millardos de dólares en los últimos años, de los cuales los juguetes deportivos, juegos/rompecabezas, juguetes para infantes y juegos de construcción representan más del 50% de esas ventas. El resto se compone de ventas de muñecas, peluches, figuras de acción y accesorios, vehículos, manualidades y electrónica juvenil.

La estrategia de nearshoring de EE.UU. abre oportunidades para países como Guatemala, con acceso a materias primas como madera, hule y otros materiales e insumos como plástico y acero. El país está bien posicionado para aprovechar este mercado.

“Cuando se habla de la industria de juguetes y juegos, es importante reflexionar sobre su valor más allá de lo económico”.

OPORTUNIDADES

Latinoamérica todavía no ha logrado optimizar su potencial en el mercado global de los juguetes y los juegos. Statista estimó el año pasado que los ingresos en este mercado caerían un 6% en la década de 2019 a 2028. Cámara de Industria de Guatemala no comparte esa opinión porque varios factores han intervenido, principalmente la estrategia de nearshoring de EE.UU., que pretende trasladar parte de la cadena de suministros de su mercado desde Asia a países más cercanos de nuestra región.

Incluso los datos de Statista permiten prospectar un incremento sustancial en las ventas e ingresos de rompecabezas, juegos de mesa y de cartas, figuras de acción.

Guatemala tiene el potencial de penetrar el mercado global de juguetes y juegos. Producimos todos los materiales necesarios, desde plásticos a madera, y contamos con empresas con experiencia y destreza en la producción, comercialización y exportación de juguetes. Solo haría falta escalar los niveles de producción y ventas.

La industria guatemalteca cuenta con capacidades establecidas para fabricar juguetes:

• Producción de juguetes con tecnología de inyección: juguetes educativos y productos infantiles como camiones, triciclos, pelotas y muñecos.

Líneas infantiles diversificadas: incluyen muebles y materiales didácticos.

• Juguetes educativos: juegos de mesa, juegos educativos y materiales de aprendizaje para niños en edad preescolar.

• Compliance: cumplimos estándares y requisitos específicos de exportación.

Estas capacidades reflejan una base industrial versátil, con experiencia en producción, venta y exportación de juguetes. La industria guatemalteca tiene el potencial de atender el mercado global.

“Guatemala tiene el potencial de penetrar el mercado global de juguetes y juegos”.

EDUCACIÓN

En un contexto en que el sector financiero guatemalteco busca consolidarse como motor de desarrollo, Iván Higueros, CEO de Zona Trading, tiene claro que cerrar la brecha financiera que limita el crecimiento del país requiere un cambio profundo en la cultura nacional. “La clave está en la educación”, afirma. No lo dice desde la teoría, sino desde la experiencia de haber fundado y liderado, desde hace ocho años, una iniciativa que comenzó como una academia para formar inversionistas y se ha transformado en una plataforma holística que impulsa la participación guatemalteca en los mercados financieros internacionales.

Con 15 años de experiencia en el sector financiero y una década como trader y portfolio manager, Iván lidera un

proyecto que combina formación técnica, tecnología aplicada y gestión de fondos. Zona Trading, que ya ha graduado a casi 1,000 personas, integra tres áreas: educación bursátil, desarrollo de soluciones en mercados financieros (a través de su Trading Lab) y operaciones de inversión institucional en su Trading Floor. Todo bajo la visión común de ampliar el acceso al conocimiento financiero y conectar a personas y empresas con los mercados globales.

Hablar de la bolsa de valores en Guatemala sigue siendo, para la mayoría, un tema distante. No por falta de interés, sino por desconocimiento. Iván señala que, si bien ha habido avances respecto a una década atrás, aún existe una gran distancia con países de la región como Panamá, México o Brasil. “Todavía desconocemos el funcionamiento de muchos productos financieros, por lo cual no podemos acceder a los mismos, por falta de conocimiento principalmente, y también por una falta de plan de inversión a largo plazo”.

“La gente está dictada por las emociones de querer hacer dinero rápido”.

EDUCACIÓN

FINANCIERA PARA LA TRANSFORMACIÓN EMPRESARIAL

El problema no es solo el desconocimiento del mundo bursátil, sino algo más profundo: la falta de educación financiera. En la mayoría de centros educativos no se enseñan conceptos básicos como hacer un presupuesto, calcular un interés compuesto o planificar un retiro. Esto termina afectando tanto las finanzas personales como las empresariales. “El nivel de penetración financiera en Guatemala es muy bajo, depende del crédito a nivel de consumo para poder sobrevivir”, advierte Iván. Y cuando el consumo predomina sobre la inversión, las posibilidades de generar patrimonio o construir estabilidad se reducen drásticamente.

Uno de los grandes riesgos de incursionar sin conocimiento en los mercados financieros es caer en falsas promesas. “La bolsa es un mecanismo que te puede dar dinero rápido, pero al mismo tiempo te puede quitar dinero”, afirma. Para quienes buscan resultados inmediatos, el mercado puede parecer un juego de azar, pero Iván insiste en que solo una estrategia clara y bien estructurada permite aprovechar sus beneficios en el largo plazo.

Esa falta de estrategia es una de las principales alertas que identifica. “La gente está básicamente dictada por las emociones de querer hacer dinero rápido. Esto es algo que, eventualmente, termina en un escenario negativo”. A esto se suma la desinformación sobre los diferentes productos financieros y la escasa diligencia a la hora de invertir, lo que abre la puerta a estafas. “No hay dinero rápido en realidad, no hay dinero fácil. Las personas que han tenido muy buenos resultados en los mercados financieros se han dado cuenta de que es estrategia, experiencia y paciencia, principalmente”.

DEMOCRATIZAR LA INVERSIÓN Y PENSAR SIN FRONTERAS

El acceso a los mercados financieros ya no es exclusivo de grandes empresas o inversionistas sofisticados. Hoy, cualquier persona puede abrir una cuenta de corretaje en Estados Unidos desde su celular. Lo que hace falta es orientación. “Ya no tenemos que pensar local, ya tenemos que empezar de forma regional”, afirma Iván.

Dejar atrás la visión cerrada del sistema financiero tradicional es clave para no quedar rezagados en un mundo cada vez más conectado.

En ese esfuerzo por abrir puertas, Zona Trading ha puesto en marcha alianzas con universidades y centros académicos. Una de ellas, con la Universidad Rafael Landívar, permitió crear un Investment Lab patrocinado por Banco Industrial, donde los estudiantes acceden a simuladores bursátiles en tiempo real. Esto les permite adquirir experiencia con herramientas reales, sin arriesgar dinero, antes de ingresar al mercado.

Guatemala es un país joven y eso, para Iván, representa una oportunidad. Las decisiones que tomen hoy las nuevas generaciones determinarán si el país logra o no integrarse de lleno al ecosistema financiero global. “Ese cambio demográfico va a tener un impacto no solo en el mercado financiero a nivel local, sino cómo estos nuevos empresarios van a poder interactuar más con la bolsa”, asegura.

El propósito de Zona Trading se mantiene firme en democratizar el acceso a los mercados y acompañar a inversionistas y empresas en la construcción de una estrategia más sólida. “Queremos seguir siendo arquitectos financieros de muchas personas”, resume Iván Higueros, con la convicción de que el futuro se

Iván

Higueros

CEO de Zona Trading

“No hay dinero rápido en realidad; no hay dinero fácil”.

TRANSFORMACIÓN DE LA BANCA

Por:

Juan Merodio | Conferencista y consultor de inteligencia artificial y marketing digital

La innovación ya no es una ventaja competitiva, sino un factor decisivo para la sostenibilidad del sector bancario y financiero, tanto en Guatemala como en el resto del mundo. Los avances tecnológicos, el crecimiento de las fintech y el cambio en las expectativas de los usuarios están obligando a las entidades tradicionales a reinventarse para seguir siendo relevantes.

TENDENCIAS CLAVE QUE ESTÁN MARCANDO LA TRANSFORMACIÓN:

• Digitalización de la banca: en Guatemala, el uso de aplicaciones móviles para gestionar cuentas bancarias crece año con año. Instituciones como Banco Industrial y BAC Credomatic han acelerado la mejora de sus plataformas digitales, apostando por una experiencia más rápida, segura y centrada en el cliente.

• Automatización e inteligencia artificial (IA): la IA se empieza a aplicar en áreas como la atención al cliente, análisis de riesgo y prevención del fraude. Esto permite operar con mayor eficiencia y ofrecer servicios más personalizados. Un ejemplo es la implementación de chatbots en los canales de servicio de bancos locales.

• Open Banking y ecosistemas colaborativos: Aunque su avance en la región aún es incipiente, el modelo de banca abierta representa una gran oportunidad para impulsar nuevos productos financieros mediante alianzas entre bancos y fintechs guatemaltecas. Este enfoque puede ser clave para fomentar la inclusión financiera.

• Tecnologías emergentes como blockchain: Algunos bancos internacionales como JPMorgan y Santander ya lo están usando para pagos internacionales y contratos inteligentes. En el contexto local, se abren oportunidades para explorar aplicaciones que aumenten la transparencia y seguridad en operaciones bancarias y gubernamentales.

La banca guatemalteca se enfrenta al reto de innovar no solo por eficiencia, sino para responder a un usuario que hoy exige inmediatez, simplicidad y confianza. Apostar por la transformación digital no es simplemente adoptar tecnología, sino cambiar la cultura organizacional para competir en una nueva economía.

Juan Merodio

• Ha sido nombrado dos años consecutivos como uno de los Best Influencers por la revista Forbes.

• Uno de los 10 Top Influencers de LinkedIn según la revista Entrepreneur.

• Encabezó la lista 2019 como uno de los 100 jóvenes españoles menores de 42 años que serán los líderes económicos del futuro según el Instituto Choiseul.

“La banca guatemalteca se enfrenta al reto de innovar”.

PUBLIREPORTAJE

Por: Progreso

El área de Infraestructura y Vivienda de Progreso, a través de Progreso X, Construyamos y MUVIS, ha dado pasos importantes hacia la digitalización de los procesos de venta. Estas iniciativas buscan modernizar la gestión comercial, optimizar la presentación de productos y brindar un mejor acompañamiento a los clientes, en especial a los desarrolladores aliados.

CATÁLOGO DIGITAL Y ASESORÍA ESPECIALIZADA

En el caso de Construyamos, se desarrolló una plataforma digital para el catálogo de soluciones constructivas. Esto facilita su consulta y presentación a través de dispositivos como tablets, computadoras y celulares. El catálogo digital de Construyamos con ConstruRed se convirtió en una herramienta de trabajo para los asesores de venta. La plataforma ayuda a impulsar las soluciones y mejorar la experiencia del cliente.

Además, ofrece múltiples beneficios, incluyendo mayor accesibilidad y disponibilidad, interactividad y personalización. Por otro lado, promueve agilidad en actualizaciones automáticas, ahorro de costos y análisis de datos para el back office.

Por su parte, MUVIS se enfocó en brindar apoyo a sus clientes en su transformación digital. El objetivo era ofrecer asesoría y acompañamiento en el uso de herramientas digitales para optimizar sus procesos de venta.

Ambos proyectos recopilaron información técnica, planos, renders y datos de ventas para integrarlos a la plataforma digital Hauzd. El equipo comercial recibió capacitación continua y actualmente cuenta con el soporte necesario para sacar el mayor provecho de estas herramientas. Todo ello para mejorar la eficiencia y la atención al cliente.

RESULTADOS

Gracias a la digitalización de los procesos de venta, Construyamos logró un crecimiento del 16% en sus ventas y un aumento del 17% en el ticket promedio en el 2024. Desarrollos Urbanos e Industriales, en alianza con MUVIS, consolidó el proyecto III Torres y fortaleció la relación con sus clientes, facilitando el proceso de venta y asegurando la continuidad en la comercialización de cemento.

Este avance fue posible gracias al trabajo conjunto de Progreso X, Construyamos, MUVIS y aliados externos como Hauzd y Proyectos Urbanos E Industriales. La iniciativa moderniza la experiencia comercial y refuerza la posición de Progreso como un referente en soluciones innovadoras para la infraestructura y la vivienda.

Recientemente se presentaron los hallazgos del informe de investigación de Mastercard, “Pymes: El panorama de adopción de pagos digitales en América Latina y el Caribe”, este estudio analizó cómo las pequeñas y medianas empresas (pymes) están adoptando los pagos digitales para prosperar en una economía cada vez más digital. El estudio confirmó que, para muchos negocios, los pagos digitales no son solo una comodidad: son una necesidad empresarial y una vía hacia la inclusión financiera.

Se encuestaron a más de 2,100 pymes en 14 países de la región, destacando que el 70 % de las pymes que ya aceptan pagos digitales aseguran que no podrían mantenerse operando sin ellos, y el 88 % afirma que estos métodos les han ayudado a ahorrar tiempo y dinero. Estas herramientas están ayudando a las pymes a expandirse, optimizar operaciones, facilitar transacciones más seguras y, en última instancia, sobrevivir en una economía digital que evoluciona rápidamente. Apoyar el crecimiento y la resiliencia de las pymes es una parte fundamental de la estrategia global de Mastercard y un eje clave para impulsar un crecimiento amplio y equitativo en la economía mundial.

Las pymes son el motor económico de la región; generan la mayoría de los empleos y sostienen a la mayor parte de las comunidades. Hoy, su futuro depende de qué tan rápido adopten la digitalización. En Mastercard no solo procesamos transacciones; estamos construyendo una economía digital inclusiva con tecnología confiable, alcance global y alianzas estratégicas, ofrecemos

soluciones de pago digital simples, seguras y escalables para cada pyme.

CÓMO LA DIGITALIZACIÓN ESTÁ IMPULSANDO EL CRECIMIENTO

El informe detalla beneficios empresariales percibidos por las pymes guatemaltecas que aceptan pagos digitales: El 86 % reporta mejoras en la experiencia del cliente.

• El 86 % considera que los pagos digitales son esenciales para aumentar las ventas.

• El 81 % encuentra que simplifican la contabilidad y otro 81 % destaca la mejora en el análisis de datos, mientras que el 75 % señala que facilitan el cumplimiento regulatorio. El 77 % afirma que los pagos digitales han mejorado su acceso al crédito.

Mastercard cumple con estas expectativas a través de herramientas y tecnologías comprobadas, estableciendo confianza gracias a su experiencia en la industria y protegiendo esa confianza con una sólida y personalizada protección de datos.

“Las pymes son el motor económico de la región; generan la mayoría de los empleos y sostienen a la mayor parte de las comunidades”.

PUBLIREPORTAJE

PUBL I REPO

Por: Unis

Guatemala da un paso firme hacia el desarrollo de la industria de semiconductores con la creación de un nanochip funcional desarrollado por alumnos universitarios. El UNIS Nano, creado por los estudiantes María Fernanda Álvarez y Diego Roberto García de la Universidad del Istmo, demuestra el potencial del país para integrar conocimiento especializado, plataformas tecnológicas internacionales y visión estratégica en el ámbito de la microelectrónica.

Guatemala da un paso firme hacia el desarrollo de la industria de semiconductores con la creación de un nanochip funcional desarrollado por alumnos universitarios. El UNIS Nano, creado por los estudiantes María Fernanda Álvarez y Diego Roberto García de la Universidad del Istmo, demuestra el potencial del país para integrar conocimiento especializado, plataformas tecnológicas internacionales y visión estratégica en el ámbito de la microelectrónica.

El chip fue desarrollado en el curso de Diseño de Circuitos CMOS VLSI, bajo la asesoría del Ing. Víctor Vargas, docente e investigador en diseño de hardware. Utiliza tecnología VLSI y pertenece a la familia de ASICs, esenciales en sectores como inteligencia artificial, telecomunicaciones y dispositivos médicos. Su fabricación se realizó en Estados Unidos, a través de Efabless, una plataforma que vincula a instituciones educativas con procesos colaborativos de manufactura.

El chip fue desarrollado en el curso de Diseño de Circuitos CMOS VLSI, bajo la asesoría del Ing. Víctor Vargas, docente e investigador en diseño de hardware. Utiliza tecnología VLSI y pertenece a la familia de ASICs, esenciales en sectores como inteligencia artificial, telecomunicaciones y dispositivos médicos. Su fabricación se realizó en Estados Unidos, a través de Efabless, una plataforma que vincula a instituciones educativas con procesos colaborativos de manufactura.

Más allá del logro técnico, se destaca el proceso académico completo: los estudiantes completaron todas las etapas del proceso, desde el diseño y validación hasta la programación y producción del chip. Este enfoque está alineado con la especialidad de Electronic Design and Instrumentation, parte del plan de estudios de la carrera de Ingeniería en Electrónica y Telecomunicaciones.

plan de estudios de la carrera de Ingeniería en Electrónica y Telecomunicaciones.

Actualmente, se desarrollan ocho nuevos proyectos de chips bajo esta misma línea académica. Gracias a la creación del UNIS Nano, la embajada de Taiwán identificó el potencial de los estudiantes y extendió una invitación para que algunos de ellos participaran en un curso especializado en microtransistores en ese país. El UNIS Nano evidencia cómo, desde la universidad, se empiezan a construir capacidades concretas para una industria estratégica en crecimiento.

Actualmente, se desarrollan ocho nuevos proyectos de chips bajo esta misma línea académica. Gracias a la creación del UNIS Nano, la embajada de Taiwán identificó el potencial de los estudiantes y extendió una invitación para que algunos de ellos participaran en un curso especializado en microtransistores en ese país. El UNIS Nano evidencia cómo, desde la universidad, se empiezan a construir capacidades concretas para una industria estratégica en crecimiento.

En un entorno económico donde la incertidumbre es constante, MAPFRE Seguros Guatemala se posiciona como un aliado estratégico para proteger el patrimonio de las familias y empresas guatemaltecas. “A través de soluciones financieras innovadoras, alianzas bancarias y productos individuales, la aseguradora responde a las necesidades de un mercado en evolución”.

El sector asegurador guatemalteco ha mostrado un crecimiento sostenido. En el primer trimestre de 2025, el volumen total de primas alcanzó los Q3,910 millones, con un incremento interanual del 6.8%. Este dinamismo refleja una creciente conciencia sobre la importancia de contar con protección ante eventos imprevistos. No obstante, la penetración de seguros en Guatemala aún es baja en comparación con otros países de la región, lo que representa una gran oportunidad de expansión y educación financiera.

MAPFRE, con una participación importante en el mercado local ha fortalecido su presencia mediante acuerdos masivos, bancaseguros y productos diseñados para cada etapa de la vida. Desde seguros de salud hasta coberturas patrimoniales, la compañía ofrece respaldo financiero que permite a las familias mantener su estabilidad económica ante accidentes, enfermedades o pérdidas materiales.

En MAPFRE creemos que un seguro no es solo una póliza, sino una herramienta financiera que brinda tranquilidad, continuidad y protección. Nuestro compromiso es acompañar a cada guatemalteco en su camino hacia un futuro más seguro.

Como parte del sistema financiero, los seguros representan una pieza clave en la planificación y sostenibilidad económica de individuos y empresas. Su función va más allá de la protección: complementan la salud del ecosistema financiero al fomentar el ahorro, mitigar riesgos y respaldar el acceso al crédito.

La integración de tecnología y canales digitales también ha sido clave. Las soluciones tecnológicas permiten una experiencia más ágil y personalizada, facilitando el acceso a seguros incluso en zonas tradicionalmente desatendidas. En un país con alto potencial de crecimiento en el sector asegurador, MAPFRE continúa avanzando con innovación, cercanía y compromiso social. Porque proteger lo que más importa no es solo una decisión financiera, es una inversión en el bienestar del presente y del futuro.

En MAPFRE entendemos que la tecnología no reemplaza la confianza, la potencia. Por eso, combinamos innovación con cercanía para ofrecer seguros que se adapten a la necesidad en el momento justo y por el canal que el cliente elija.

En este contexto, MAPFRE Seguros Guatemala ha asumido un rol activo como promotor de la educación financiera, integrando herramientas y soluciones digitales para acercar el conocimiento y la protección a más guatemaltecos. A través de plataformas digitales, contenidos educativos y asesoría personalizada, la aseguradora busca empoderar a las personas para que comprendan el valor del seguro como instrumento financiero.

Por: Ana Ulloa | Directora de Zima Investments

En un contexto regional donde las empresas con visión de largo plazo buscan crecer y consolidar su presencia, el desarrollo del mercado de capitales se presenta como una herramienta poderosa para viabilizar planes de expansión, fortalecer estructuras financieras y atraer inversión. En países como Guatemala, esta alternativa cobra aún más relevancia, no solo como vía para canalizar financiamiento a empresas sólidas, sino también como motor de desarrollo económico sostenible.

El mercado de capitales no compite con la banca tradicional, sino que la complementa y amplía su campo de acción. Para los bancos, representa una oportunidad estratégica para diversificar su modelo de negocio a través de servicios como la administración de portafolios de inversión, la creación de fideicomisos especializados y la estructuración de emisiones, entre otros. Es también una vía para atender a clientes empresariales con excelente perfil financiero y planes de crecimiento robustos, que por regulación prudencial no pueden ser financiados exclusivamente desde el balance del banco.

Además, una empresa que accede al mercado de capitales eleva sus estándares de gobernanza, transparencia y planeación, lo que a su vez la convierte en un vehículo más atractivo para el capital nacional e

internacional. Guatemala, con su ubicación estratégica, su estabilidad macroeconómica relativa y su dinamismo empresarial, tiene el potencial de convertirse en un hub regional de atracción de inversión si logra consolidar un mercado de capitales activo y confiable.

En Zima Investments creemos firmemente que la articulación entre empresas con visión de expansión, un sistema bancario fortalecido y un ecosistema financiero moderno debe ser una prioridad. Solo así podremos construir una economía más resiliente, abierta a nuevas formas de financiamiento y capaz de competir globalmente.

Es el momento de mirar más allá de las herramientas tradicionales. El mercado de capitales no es solo una opción, es una necesidad para quienes buscan trascender y construir futuro.

“Guatemala tiene el potencial de convertirse en un hub regional de atracción de inversión si logra consolidar un mercado de capitales activo y confiable”.

Por: Muriel Ramírez | Coordinadora y vocera de la Comisión de Defensa del Comercio Formal (CODECOF)

El 10º Encuentro Latinoamericano Anticontrabando (ALAC 2025), celebrado en Guatemala, marcó un hito como espacio estratégico regional que convocó a más de mil participantes registrados y 29 conferencistas nacionales e internacionales de alto nivel. Este evento evidenció que combatir el comercio ilícito requiere una visión multidimensional que articule esfuerzos entre gobiernos, sector privado, organismos multilaterales y sociedad civil.

Desde la Comisión de Defensa del Comercio Formal (CODECOF) de Cámara de Industria de Guatemala (CIG) y el Comité Pro Comercio Lícito de FECAICA, se impulsó una agenda de carácter regional con el propósito de dimensionar el verdadero impacto del comercio ilícito en nuestras economías y sociedades. Esta visión responde a una realidad: los delitos asociados al contrabando, la defraudación aduanera, la falsificación y el tráfico de productos sin registro sanitario ya no reconocen fronteras y han evolucionado hacia estructuras multicrimen que aprovechan vacíos normativos, debilidades institucionales y desigualdades sociales.

Por ello, la región requiere una respuesta regional. ALAC 2025 no solo fue un espacio de denuncia y análisis, sino de propuestas claras, escalables y alineadas con los esfuerzos previos promovidos por CODECOF a través de los Conversatorios 360°, una serie de diálogos estratégicos que profundizaron en ejes estructurales fundamentales:

• Fronteras seguras y control estratégico: ante el incremento de pasos no controlados y redes delictivas transfronterizas, se enfatizó la urgencia de robustecer las capacidades de vigilancia, integrar tecnología de escaneo

no intrusivo e impulsar una gobernanza coordinada entre países vecinos.

• Retención de talento y atracción de inversión: el avance del comercio ilícito afecta la estabilidad laboral y limita el desarrollo de sectores productivos. Se propuso fortalecer el entorno legal y competitivo para incentivar la inversión formal y generar empleo digno que reduzca los factores de expulsión migratoria.

• Inversión en infraestructura tecnológica y trazabilidad: se abordó la necesidad de modernizar sistemas de control con trazabilidad electrónica y plataformas interoperables que permitan el seguimiento oportuno de mercancías, previniendo prácticas como la subdeclaración o falsificación.

Fortalecimiento del clima de negocios para frenar la migración irregular: proteger el comercio formal implica dar certeza jurídica, reducir costos derivados de la ilegalidad y generar condiciones estructurales que permitan el arraigo de las personas en sus países de origen.

• Protección de sectores productivos sensibles como alimentos, medicamentos y agroindustria: estos rubros, vitales para la seguridad alimentaria y la salud pública, están severamente expuestos al ingreso de productos ilícitos sin controles sanitarios, lo cual representa un riesgo directo a las comunidades más vulnerables y afecta la competitividad del productor formal.

ALAC 2025 consolidó el enfoque de “pasar de la visión a la acción”, destacando compromisos para impulsar tecnología de escaneo no intrusivo y trazabilidad electrónica; fomentar la interoperabilidad aduanera entre países vecinos; integrar unidades de inteligencia financiera y fiscalías en estrategias de control articular; y apostar al fortalecimiento de la gobernanza fronteriza con enfoque de seguridad nacional.

Desde CODECOF, se tiene claro que la integración regional, el fortalecimiento institucional y el trabajo articulado entre el sector público y privado son el único camino posible para recuperar competitividad, fomentar el desarrollo económico y proteger a nuestras comunidades del avance del crimen organizado.

BENEFICIOS DEL LEASING Y FACTORING

Por: Fernando Basterrechea | presidente GFC Leasing, S.A.

La educación financiera es fundamental para que propietarios y ejecutivos de empresas, funcionarios públicos, instituciones financieras y población en general, comprendan cómo funcionan estos productos financieros y sus beneficios. La falta de conocimiento complica y retrasa su adopción.

Las PYMES que tradicionalmente enfrentan barreras para acceder a financiamiento, ahora tienen la oportunidad de adquirir activos, donde el bien adquirido sirve de garantía, permitiéndoles aumentar su capacidad operativa, mejorar productividad y competir en mercados más amplios.

La aprobación de las leyes de leasing y factoring ha representado un avance significativo, su implementación enfrenta desafíos que deben ser abordados para maximizar su impacto.

Por su lado, el factoraje es una herramienta financiera que permite a las empresas vender sus cuentas por cobrar a una entidad especializada para obtener liquidez inmediata. Es conveniente para empresas con desafíos de flujo de efectivo, por el descalce de los plazos de cuentas por pagar y cuentas por cobrar.

Por aparte, el leasing o arrendamiento financiero, es un contrato mediante el cual una empresa o persona accede al uso y disfrute de un bien por un período determinado a cambio de pagos periódicos (cuota o renta). Este modelo de financiamiento permite a las empresas acceder a activos productivos como maquinaria, vehículos, equipos tecnológicos e inmuebles comerciales.

Estas herramientas ofrecen opciones menos riesgosas en comparación con los préstamos tradicionales. Los beneficios en ambos casos son:

1. Generador de liquidez, liberando flujo.

2. Flexibilidad, los pagos ajustados a los ingresos y ciclo del negocio.

3. Obsolescencia, facilitar la adquisición de tecnología de punta.

4. Fiscales, ya que todas las rentas son 100% deducibles.

Para optimizar los beneficios en leasing y factoring se requiere de una asesoría financiera personalizada que promueva soluciones de liquidez ajustadas a las necesidades de las empresas para garantizar el éxito y sostenibilidad.

Las leyes de leasing y factoring son un cambio transformador para el mercado financiero guatemalteco. Brindan soluciones financieras innovadoras, con el potencial de contribuir al crecimiento económico del país, con una implementación efectiva, que incluye educación financiera y mayor cobertura para avanzar hacia un sistema financiero más dinámico e inclusivo.

“Para optimizar los beneficios en leasing y factoring se requiere de una asesoría financiera personalizada”.

Soluciones inteligentes en energía solar y almacenamiento para la industria y el comercio que generan ahorro, continuidad y eficiencia.

En Makbi ayudamos a em presas como la tuya a tomar el control de su consumo energético. A través de:

Diseñamos soluciones personalizadas para optimizar el pago de potencia y energía, reduciendo costos operativos y asegurando la continuidad de sus procesos

Soluciones con retorno medible

Operación 24/7 con respaldo inteligente

Reducción de costos energéticos

Ingeniería especializada con presencia en 12 países

CONCIENCIA FINANCIERA ALINEADA CON PRIORIDADES

Por: Joaquín Fernández-Townson Bickford

En ocasiones, la mejor decisión financiera que puedes tomar no es ahorrar o invertir, sino preguntarte: ¿qué más podría estar haciendo con este dinero? Y es que la respuesta es tan individual como la cantidad de prioridades que cada persona pueda tener.

Porque las finanzas no son un tema exclusivamente de números, sino también de mentalidad. Si nunca nos lo planteamos, podemos caer en patrones familiares, creencias limitantes y hábitos que repetimos sin cuestionar, dirigiendo nuestra vida financiera hacia un camino desalineado de nuestras verdaderas prioridades. No se trata solo de querer llegar a algún lugar, sino de cumplir con las acciones que nos llevarán hasta allí.

Así que volvamos tangible esta toma de conciencia evaluando ambas caras de la moneda: los gastos y los ingresos.

Empezando por los gastos: pensemos en el dinero como un medio de intercambio de energía, donde entregamos nuestro tiempo, mente y esfuerzo a cambio de una remuneración económica. La próxima vez que estés por comprar algo, pregúntate: ¿es aquí donde quiero entregar mi energía, el fruto de mi trabajo? ¿O preferiría intercambiarlo por algo que esté más alineado con mis prioridades? Recuerda que el dinero es solo un medio. Pregúntate si el fin al que te lleva realmente vale más que el tiempo que invertiste en ganarlo.

Así como cuidamos dónde ponemos nuestro dinero, también deberíamos preguntarnos cómo hacemos que llegue a nuestras manos.

Viendo la otra cara, los ingresos: la pregunta que debes hacerte es ¿cómo puedo aumentar el valor que entrego al mundo para generar más ingresos? Muchas veces nos enfocamos únicamente en recortar gastos, cuando el verdadero

crecimiento está en desarrollar nuestras habilidades, mejorar lo que ofrecemos y buscar oportunidades que estén a la altura de nuestro potencial. Por ejemplo, que tus clientes actuales no puedan pagar lo que deseas cobrar no significa que nadie lo hará. Hay mercados y niveles de clientes para todo; el reto está en encontrar a aquellos que valoren lo que tú entregas.

En definitiva, como nos sugiere Elaine Miranda en el podcast Las Cosas Como Son, de CIG Joven (el cual los invito a ver o escuchar completo): lo que no haces consciente, lo repites en automático. Y en ocasiones debemos sacrificar una gratificación instantánea para vernos recompensados de una forma mucho más alineada con lo que verdaderamente es importante para nosotros.

“Las finanzas no son un tema exclusivamente de números, sino también de mentalidad”.

IN SPIRA

Por: Lara Barquero

Motivada por el deseo de tener un impacto real en Guatemala, Jessie Arroyave fundó CIMA (Centro de Intervención con Método ABA) a los 25 años, una empresa enfocada en el desarrollo de niños con autismo a través del método de análisis conductual aplicado (ABA, por sus siglas en inglés) .Además, se convirtió en la primera guatemalteca certificada como BCBA (Board Certified Behavior Analyst) en el año 2019. Al terminar sus estudios en el extranjero, Jessie sintió la necesidad de contribuir con los servicios para niños con autismo y sus familias, por lo que regresó a Guatemala para fundar CIMA. Al crear su propia empresa, Jessie enfrentó varios retos que le permitieron demostrar su capacidad y experiencia, ya que, debido a su edad, muchos dudaron de su credibilidad y experiencia.

“COMO MUJER JOVEN, MUCHAS VECES TUVE

QUE DEMOSTRAR DOBLEMENTE MI CAPACIDAD, TANTO FRENTE A PROFESIONALES COMO FRENTE A FAMILIAS”.

Frecuentemente en su trabajo, Jessie se enfrenta con estereotipos relacionados a la aceptación de las diferencias cognitivas de sus pacientes entre familias. Ella se dedica a eliminar esos prejuicios y enseñarle a las familias a aceptar y comprender las características únicas de sus hijos.

Jessie ha logrado salir adelante como líder a través del crecimiento del campo ABA, formando y entrenando su propio equipo de trabajo en CIMA. Jessie es la única guatemalteca que ha publicado artículos en revistas científicas especializadas en su área, y también se dedica a educar al público guatemalteco sobre los métodos ABA a través de podcasts y otros medios.

“EN 10 AÑOS ME VEO HABIENDO CONTRIBUIDO SIGNIFICATIVAMENTE A CREAR MAYOR

CONCIENCIA SOBRE EL ABA Y EL AUTISMO EN GUATEMALA Y EN LATINOAMÉRICA. ESPERO QUE CIMA HAYA EVOLUCIONADO NO SOLO COMO CLÍNICA, SINO TAMBIÉN COMO UN CENTRO DE FORMACIÓN, CON CURSOS, PROGRAMAS Y REDES DE APOYO QUE PERMITAN CAPACITAR A NUEVOS PROFESIONALES Y FOMENTAR EL CRECIMIENTO DEL ANÁLISIS CONDUCTUAL EN LA REGIÓN”.

Jessie aconseja a las mujeres jóvenes emprendedoras que siempre tengan en mente su propósito y el valor que tiene su proyecto para ellas. Sugiere rodearse de una red de apoyo, pedir ayuda cuando es necesaria, y mantenerse informadas sobre el presente de su campo. Pero más que todo, Jessie las anima a confiar en sí mismas y seguir adelante con su visión al momento de emprender. Jessie demuestra ser un ejemplo a seguir para las jóvenes empresarias de Guatemala por su innovación y liderazgo visionario.

NOTICIAS

Cápsulas de noticias relevantes sobre CIG, industria, economía y negocios.

Por: Esteban Castillo | Coordinador de Contenido Editorial de

Cámara de Industria de Guatemala (CIG), a través de su Gremial de Eficiencia Energética, llevó a cabo la tercera edición del Foro de Eficiencia Energética, una jornada que reunió a expertos nacionales e internacionales para analizar cómo el uso inteligente de la energía puede transformar la productividad del país. José González Solé, en representación de la Junta Directiva, expresó que “la energía no solo mueve la industria, también define su capacidad de competir y evolucionar”.

Elévate 2025

Cámara de Industria de Guatemala (CIG), a través de su comisión CIG

Joven, organizó Elévate 2025, un evento dirigido a jóvenes universitarios de 18 a 25 años, con el propósito de equipararlos con herramientas para navegar el mundo laboral, promoviendo habilidades digitales, comunicación efectiva, pensamiento crítico y liderazgo. El evento, con más de 300 jóvenes asistentes, desarrolló conferencias de alto impacto, impartidas por líderes de empresas e instituciones de renombre como Banco Industrial, Cervecería Ambev Guatemala, BAC, Universidad del Istmo (UNIS), BANTRAB, Universidad Galileo y The RBL Group.

República Summit Sostenibilidad 2025

Se llevó a cabo el República Summit Sostenibilidad 2025, un evento coorganizado junto a República y la Fundación para el Desarrollo de Guatemala (FUNDESA). Durante el evento, Raúl Bouscayrol, presidente de CIG, brindó palabras de apertura y participó en el panel “Energía accesible, oportunidades para todos”, un espacio dedicado a discutir sobre inversiones y soluciones para avanzar hacia un sistema energético más competitivo.

Cámara de Industria de Guatemala (CIG)

Conversatorio “Inversión en Energía en Guatemala: Retos y Oportunidades”

Raúl Bouscayrol también participó en el conversatorio “Inversión en Energía en Guatemala: Retos y Oportunidades”, organizado por FUNDESA y enmarcado en los eventos previos al Encuentro Nacional de Empresarios por el Desarrollo (ENADE). El espacio tuvo como propósito generar propuestas concretas para enfrentar los desafíos y aprovechar las oportunidades que permitan atraer inversión extranjera al mercado eléctrico nacional.

¿Interesado en obtener más información acerca de los artículos publicados en esta edición? A continuación, encontrará el listado de las principales fuentes consultadas:

Álvaro González Ricci Presidente Junta Monetaria y Banco de Guatemala banguat.gob.gt

Elaine Miranda Directora Plata con Plática plataconplatica.com

Nicholas Virzi Director de Análisis Estratégico Cámara de Industria de Guatemala nvirzi@industriaguate.com

Iván Higueros CEO Zona Trading zonatrading.co

Juan Merodio Conferenciante y consultor de inteligencia artificial y marketing digital linkedin.com/in/juanmerodio

Muriel Ramírez Coordinadora y vocera CODECOF mramirez@industriaguate.com

Francisco Milián Country Manager Mastercard para Guatemala, Honduras y El Salvador cam.mastercar.com

Luis Pedro Chavarría Director comercial MAPFRE Seguros Guatemala mapfre.com.gt

Ana Ulloa Directora Zima Investments zimainvestments.com

Raúl Fernando Dacaret Román Director

Global Business and Economics Universidad del Valle de Guatemala uvg.edu.gt

Fernando Basterrechea Presidente GFC Leasing, S.A. gfcleasing.com

Joaquín Fernández Host de podcast CIG joven Las Cosas Como Son