GRUSSWORT

GRUSSWORT

Märkte müssen sich immer auf Unsicherheiten einstellen. Für die Akteure ist das Reiz und Frust zugleich – oder eben Chance und Risiko, wie es eher in der Finanzwelt formuliert wird. Derzeit manövrieren Kapitalanlegerinnen und -anleger ihre Vermögen durch einen besonders geheimnisvollen Nebel ins neue Jahr. Sowohl in Deutschland als auch in den USA werden 2025 neue Regierungen antreten. Was das aber bedeuten kann und wer genau in der Verantwortung stehen wird, bleibt abzuwarten. In jedem Fall werden die

Trump-Regierung und eine neue Koalition in Deutschland Einfluss auf die konjunkturelle Entwicklung, die strukturelle Ausprägung der Volkswirtschaften und die geostrategische Sicherheitslage nehmen – um nur einige maßgebliche Felder zu nennen. Die volatilen Zeiten, in denen wir ohnehin schon leben, werden dadurch noch zusätzlich belebt. Wir wünschen Ihnen zum Jahresausklang und für die kommenden Monate nur das Beste und hoffen, Ihnen mit dieser Ausgabe Anregungen zu geben, „wohin mit dem Geld“ es gehen kann.

Michael Gneuss Chefredakteur

INHALTSVERZEICHNIS

LEITARTIKEL

ETFS

ANLEIHEN

AKTIEN

PRIVATE ALTERSVORSORGE

NACHHALTIGE INVESTMENTS

VERMÖGENSVERWALTUNG

EDELMETALLE

PRIVATE EQUITY

IMMOBILIEN

E-FINANCE

Geopolitik verunsichert die Märkte — 3

Klumpenrisiko vermeiden — 6

Komfortable Wahl für Investoren — 8

Ohne die USA wird es schwer — 10

Heute schon an morgen denken — 11

Weiter auf dem Vormarsch — 12

Mehr Zeit für Alternativen — 14

Sicherer Hafen seit der Antike — 15

Es bleibt spannend — 16

Immobilien bleiben für Investoren spannend — 18

Geld bewegen mit einem Klick — 19

JETZT SCANNEN

Lesen Sie spannende Artikel dieser Ausgabe online, und sichern Sie sich ein kostenfreies Digital-Abo

www.investments-info.de www.reflex-portal.de

Für uns steht die bestmögliche Lesbarkeit der Texte an erster Stelle. Deshalb verwenden wir in der Publikation auch das generische Maskulinum – diese Personenbezeichnungen stehen für alle Geschlechter.

Folge uns auf Instagram, und verpasse keine Ausgabe mehr.

@reflexverlag Das Papier dieser Reflex-Verlag-Publikation stammt aus verantwortungsvollen Quellen.

LEITARTIKEL | VON MICHAEL GNEUSS UND KATHARINA LEHMANN

Vor dem Jahreswechsel läuft wie immer das Spekulieren über die Aussichten für die kommenden zwölf Monate auf Hochtouren. Die internationalen Spannungen verhindern meist allzu optimistische Prognosen. Und in Deutschland scheint ein Anlegertraum gerade geplatzt zu sein.

Lange hatten private Aktien- und ETF-Investoren darauf gehofft, nun sollte es endlich Realität werden: Im Zuge der Stabilisierung der gesetzlichen Rente wollte die Ampel das Altersvorsorgedepot auflegen. Nach dem Vorbild des „401k“-Plans der USA sollte auch hierzulande der Vermögensaufbau im privaten Depot staatlich gefördert werden. Bis zu einer Summe von 3.000 Euro wollte der Bund jeden ins Altersvorsorgedepot eingezahlten Euro mit 20 Cent bezuschussen. Das entspricht einer Zulage von 600 Euro pro Jahr. Nicht nur hätten Sparer ihr Geld im Erwerbsleben steuerfrei einzahlen können. Beim Umschichten innerhalb des Altersvorsorgedepots wäre zudem keine Steuer auf realisierte Kursgewinne angefallen – der Zinseszinseffekt hätte seine volle Wirkung entfalten können. Der Gesetzentwurf liegt vor – ob er jemals beschlossen wird, ist fraglich, denn die Ampel ist Geschichte. Branchenkenner rechnen eher nicht damit, dass die Pläne noch umgesetzt werden. „Mit dem denkwürdigen Rauswurf von Christian Lindner ist vermutlich auch das Altersvorsorgedepot erst mal erledigt“, kommentierte

Dividenden der DAX-Unternehmen in Milliarden Euro

Wie stellt man sich in turbulenten Zeiten auf? Trump, Krieg und Wachstumsschwäche in China und Europa: Das kommende Jahr wird turbulent. Warum Anleger trotzdem mit einem guten Jahr rechnen können und worauf sie bei der Kapitalanlage achten sollten.

Nach dem Wahlsieg von Donald Trump stellt sich die Frage, ob die im Wahlkampf angekündigten Maßnahmen tatsächlich umgesetzt werden. Steuererleichterungen, Deregulierung und die Amerika-First-Politik dürften positive Impulse für die US-Wirtschaft setzen. Die erwarteten Leitzinssenkungen durch die US-Zentralbank werden das Wachstum in den USA zusätzlich befeuern.

Allerdings bergen die Pläne des designierten US-Präsidenten auch Inflationsrisiken. So hat Trump Handelszölle auf chinesische und europäische Importwaren angekündigt. Höhere Importpreise, die Ankurbelung der Wirtschaft und eine restriktivere Einwanderungspolitik könnten die Inflation in den USA wieder steigen lassen und eine Lockerung der Geldpolitik verhindern. Neben einem drohenden Handelskonflikt zwischen den USA,

Christian W. Röhl, Anlageexperte und Chefvolkswirt beim Neobroker Scalable Capital, auf LinkedIn.

Sparer halten Aktien die Treue Eine staatlich geförderte Vermögensbildung über die Börse wäre zwar wünschenswert – jedoch haben bereits in den vergangenen Jahren und Jahrzehnten immer mehr Bundesbürger ihren Vermögensaufbau in die eigenen Hände genommen. So waren nach Angaben des Deutschen Aktieninstituts Ende vergangenen Jahres

12,3 Millionen Deutsche in Aktien, Aktienfonds und ETFs investiert. Das sind 17,6 Prozent der Bevölkerung ab 14 Jahren – also gut jeder Sechste. Im Vergleich zu 2022 bedeutet das zwar eine Abnahme von 570.000 Personen . „Trotz gestiegener Zinsen und anhaltender Inflation, großer geopolitischer Spannungen und schwacher wirtschaftlicher Wachstumsaussichten hielten die Sparerinnen und Sparer der Aktienanlage überwiegend die Treue. Das ist ein gutes Ergebnis“, schlussfolgern die Experten des Deutschen Aktieninstituts.Ein Investment in solide

China und der EU sorgen auch geopolitische Spannungen für Unsicherheit. Durch internationale Konflikte verursachte Lieferkettenprobleme sowie unerwartet schnell steigende Energiepreise könnten zu Verwerfungen an den Aktienmärkten führen

Aktuell bereiten allerdings die strukturellen Probleme in Europa und China Sorgen. In Zeiten protektionistischer Bestrebungen ist für die EU die Abhängigkeit vom Export zur Belastung geworden. In China wird es vor allem darauf ankommen, ob die Maßnahmen zur Stabilisierung des Immobilienmarktes Erfolge zeigen.

Besondere Beachtung verdienen Währungsrisiken. Auf Basis der erwarteten EZB-Zinssenkungen und der positiven Entwicklung der USWirtschaft erwarten wir einen stärkeren Dollar. Trumps Chancen, die Unabhängigkeit der Fed infrage zu stellen und den Dollar zu schwächen, halten wir für gering.

Daher bleibt ein USA-Schwerpunkt auch im Jahr 2025 Kern der Anlagestrategie. Ein solider Aktienanteil sorgt für Dynamik im Portfolio. Das damit verbundene Risiko lässt sich durch Optionsstrategien einhegen. Bei den Branchen bleibt der

Fokus auf Technologieinvestments und Gesundheitsthemen.

Bei der Asset-Allokation setzen wir auf Diversifikation. Eine Mischung aus Aktien, Anleihen, Immobilien, Rohstoffen und alternativen Anlagen wie Private Equity oder Hedgefonds schafft Balance im Portfolio und vermindert das Risiko, ohne auf Rendite zu verzichten. Für zusätzliche Stabilität können versicherungsbasierte und strukturierte Kreditanlagen sorgen.

In einem volatilen Umfeld sind Absicherungsstrategien und eine flexible Portfolioausrichtung wichtiger denn je. Sprechen Sie uns gerne an für einen persönlichen Anlagevorschlag, und profitieren Sie von Diversifikation und aktivem Risikomanagement.

wirtschaftende Unternehmen lohnt auf lange Sicht eigentlich immer. „Auf Sicht von 35 Jahren war der Aktienmarkt immer deutlich rentabler als der Zinsmarkt“, weiß Niels Nauhauser, Finanzexperte bei der Verbraucherzentrale Baden-Württemberg. So hätten Untersuchungen gezeigt: Auf Sicht von 20 Jahren waren Aktien in 73 Prozent, auf Sicht von 30 Jahren sogar in 93 Prozent aller Zeiträume seit 1900 die ertragreichste Geldanlage – oft mit großem Abstand vor allen anderen Vermögensklassen wie Immobilien, Gold, Staatsanleihen, kapitalbildenden Versicherungen oder dem Sparbuch, zeigen Daten der Verbraucherzentrale. „Der wichtige Punkt dabei ist: Man muss Crashs und Krisen zwischendurch einfach gelassen aussitzen können. Verluste über Zeiträume von 20 Jahren sind bei weltweit gestreuten Aktien ziemlich unwahrscheinlich“, heißt es bei der Verbraucherzentrale.

Trump-Wahl könnte Kursimpulse bringen Umso wichtiger wird genommen, wie die aktuellen politischen Ereignisse sich im kommenden Börsenjahr auswirken werden. Gerade die Wahl Donald Trumps zum 47. Präsidenten der Vereinigten Staaten könnte für Kursimpulse sorgen – zumindest an den US-Börsen. „Es herrscht Erleichterung über das schnelle und unangefochtene Wahlergebnis, zugleich wird Trumps Sieg aufgrund seiner Versprechen, Steuern zu senken und Regulierungen abzubauen, als großer Vorteil für die US-Unternehmen angesehen“, schätzt David Morrison, leitender Marktanalyst bei Trade Nation. Und auch Portfolio-Manager

Thomas Altmann von QC Partners sieht steigende Renditen voraus: „Die Umsetzung von Trumps Wahlversprechen würde die Verschuldung der USA deutlich weiter nach oben treiben. Da steigen die Aktienkurse. Denn die US-Unternehmen würden von Trumps Steuerplänen profitieren.“ Auch der Bitcoin kletterte mit Trump als klarem Befürworter der Kryptowährung zwischenzeitlich auf eine Rekordhöhe. Die angekündigten Handelskriege, allen voran mit China, sorgen da-

Man muss Crashs und Krisen zwischendurch einfach gelassen aussitzen.

gegen für Nervosität an den europäischen und asiatischen Märkten. Konkret droht Trump mit Zöllen von zehn bis 20 Prozent auf europäische Importe und bis zu 60 Prozent auf chinesische. Wirtschaftsexperten warnen vor den Folgen möglicher Handelsbeschränkungen: Eine neue Zollpolitik könnte die US-Inflation wieder anheizen und eine Rezession auslösen. Besonders deutsche Exporteure müssen sich auf turbulente Zeiten einstellen.

Sinkende Inflationssorgen

Die weltpolitische Lage beschäftigt auch die deutschen Vermögensverwalter. In einer Umfrage von Universal Investment zeichneten die

Finanzielle Freiheit und Wohlstand sind für viele ein Ziel, aber oft schlummert vorhandenes Kapital unverzinst auf Konten. Dabei wird eine weitsichtige Finanzplanung immer wichtiger. Gerade in wirtschaftlich unsicheren Zeiten mit steigender Rentenlücke.

Für den Aufbau von Vermögen sind Startkapital, Zielkapital, Laufzeit und Rendite entscheidend. Variabel ist hierbei oftmals nur die Rendite. Von zentraler Bedeutung ist darüber hinaus der Zinseszinseffekt, den Albert Einstein als „achtes Weltwunder“ beschrieb. Er tritt ein, wenn nicht nur das Kapital verzinst wird, sondern auch die reinvestierten Erträge Zinsen abwerfen. Zum Tragen kommt der Effekt vor allem bei langen Anlagezeiträumen.

Zugang auch für Privatanleger Besondere Renditechancen bieten Anteile an institutionellen Fonds, die sonst nur Großanlegern vorbehalten sind. Durch ihre niedrigen Gebühren sind sie kosteneffizienter als die für Privatanleger zugänglichen Anteilsklassen. Üblicherweise sind jedoch hohe Investitionssummen

notwendig, die für den normalen Anleger kaum erschwinglich sind. Einige Lebensversicherer ermöglichen es auch Privatanlegern, von den Vorteilen institutioneller Fonds zu profitieren. Zum Beispiel die Continentale. Mit ihrer fondsgebundenen Rentenversicherung Continentale Rente Invest gewährt sie Kleinanlegern Zugang zu institutionellen Anteilsklassen renommierter Fonds. Diese weisen teils über 40 Prozent niedrigere Kosten auf als solche für Privatkunden. Fondswechsel und -änderungen sind kostenfrei, was das Portfolio flexibel und anpassungsfähig hält. Die höhere Rendite beschleunigt den Vermögensaufbau und bringt Anleger schneller näher an ihr

Thomas Pollmer, Leiter Produktmanagement Leben, Continentale Versicherung

50 Expertinnen und Experten, die in einem Zeitraum von September bis Oktober 2024 befragt wurden, ein Bild voller Kontraste: So sehen 87 Prozent der Vermögensverwalter in den aktuellen geopolitischen Spannungen die größte Gefahr für die Kapitalmärkte. Kriege und Terroranschläge folgen mit 54 Prozent auf Platz zwei. Im Vergleich zum Vorjahr hat sich die Risikowahrnehmung damit noch einmal deutlich verschärft. Die Inflation wird dagegen nur noch von 46 Prozent der Befragten als Hauptrisiko gesehen. Trotz allem erwarten die Vermögensverwalter für die USA mehrheitlich einen Aufschwung. Deutschland und Europa dagegen sehen sie in einer Phase zwischen Rezession und Stagnation – eine deutliche Warnung für heimische Anleger. Diese gespaltene Prognose spiegelt sich auch in der empfohlenen regionalen Allokation wider: Die USA dominieren mit 45 Prozent, Europa folgt mit 30 Prozent. Zudem empfehlen die Vermögensverwalter für 2025 eine deutlich defensivere Asset-Allokation: Die Aktienquote für Industrieländer sinkt markant von 55 Prozent (2024) auf 43 Prozent. Renten aus Industrieländern machen knapp 22 Prozent aus. Bemerkenswert ist der vergleichsweise hohe Anteil von Gold und Edelmetallen mit 7,7 Prozent, während Immobilien mit 5,5 Prozent gewichtet werden. Die Experten erwarten zudem eine Entspannung an der Zinsfront: Zwischen 71 und 78 Prozent aller Befragten sagen für 2025 Zinssenkungen der Fed, der EZB und der Bank of England voraus. Japan bildet die einzige Ausnahme – hier rechnet die Mehrheit mit steigenden Zinsen.

Hoch hinaus: Fonds-Renten haben gegenüber Direktinvestments wesentliche Vorteile.

Ziel. So können sie den Zinseszinseffekt voll ausschöpfen und wie Millionäre investieren.

Lebenslange Rente garantiert Mit digitalen Tools unterstützt die Continentale Kunden und Vermittler hier gezielt, die passende Strategie zu finden. Wie Thomas Pollmer, Leiter Produktmanagement Leben bei der Continentale Versicherung, betont, haben fondsgebundene Rentenversicherungen gegenüber Direktinvestments einen weiteren wesentlichen Vorteil: „Sie eröffnen nicht nur die Chance auf attraktive Renditen, sondern garantieren auch eine Rente, die so lange hält, wie man tatsächlich lebt.“

Steuervorteile nutzen Außerdem bietet die fondsgebundene Rentenversicherung steuerliche Vorteile. Bei der Auszahlung fallen nur auf die Hälfte der Erträge Steuern an, sofern die Versicherungsdauer mindestens zwölf Jahre und das Alter zu diesem Zeitpunkt mindestens 63 Jahre beträgt. Zusätzliche Pluspunkte: Während der Laufzeit werden Gewinne bei Fondswechseln nicht versteuert. Bei den monatlichen Rentenzahlungen im Alter greift die günstige Ertragsanteilsbesteuerung. www.continentale.de/ private-altersvorsorge

Die Währungsunion zeigt sich trotz glanzloser Wachstumsprognose resilient. Europäische Festzinsanlagen bleiben insbesondere aus zwei Gründen attraktiv. Welche das sind, erläutern PIMCOs Makroexperten Nicola Mai und Peder Beck-Friis.

Seit Pandemieausbruch in 2020 wuchs der Euroraum nur mäßig, der Abschwung war stärker und die Erholung schleppender als in den meisten anderen Industrieländern.

Steigende Energiepreise, bedingt durch die Nähe zu Russland und der Ukraine, sorgten für mehr Anfälligkeit des Währungsraumes und die Konjunkturprogramme fielen weniger großzügig aus als in den USA.

Auf den ersten Blick sind viele destabilisierende Effekte der Pandemie verblasst. Die Eurozone erscheint „normaler“ als zu jedem anderen Zeitpunkt seit Pandemiebeginn. Die Gesamtinflation ist zur Zielmarke der europäischen Notenbanker zurückgekehrt, und das reale Wirtschaftswachstum entsprach in der ersten Jahreshälfte 2024 dem Trend. Die Geldpolitik ist auf dem Weg der Normalisierung, und es sind bereits mehrere Zinssenkungen vorgenommen worden.

Jedoch bleiben die Aussichten ungewiss: Die Konjunktur insbesondere in Deutschland leidet unter der Schwäche Chinas und des weltweiten Fertigungssektors. Die Sparüberschüsse der privaten Haushalte sind erschöpft. Das Produktivitätswachstum ist nach wie vor dürftig, und im Vergleich zu den meisten anderen Ländern gingen die Investitionsausgaben im Euroraum in der vergangenen zwei

Peder Beck-Friis ist Senior Vice President und Makroexperte für Europa in der PIMCO-Niederlassung in London. Er ist mitverantwortlich für die Erstellung des Wirtschafts- und geldpolitischen Ausblick des Unternehmens.

Jahren zurück. Folglich erwarten wir, dass das Wachstum in Europa spärlich bleibt und sich bei rund einem Prozent, also nah an der langfristigen Wachstumsrate, bewegt. Auch wenn wir nicht unmittelbar mit einer Rezession rechnen, bleibt das Risiko erhöht, nicht zuletzt wegen der ungewissen Aussichten für den Welthandel.

Stabilität inmitten der Unsicherheit

Trotz der ungewissen Wachstumsaussichten stimmt uns ein entscheidender Aspekt optimistisch: Die Euro-Wirtschaft dürfte nicht zu ihrem instabilen Zustand vor einem Jahrzehnt zurückkehren. Denn die Politik hat sich als wirksamer erwiesen als in der Vergangenheit. In der Pandemie agierte die Eurpäische Zentralbank als zuverlässiger Kreditgeber der letzten Instanz und setzte Maßnahmen ein, um die Instabilität der Märkte zu verringern. Die Finanzpolitik zeigte sich proaktiver und führte mit dem EUWiederaufbaufonds einen grenzüberschreitenden Finanzausgleich ein, der einen Präzedenzfall für künftige Abschwünge schaffte. Die politischen Rahmenbedingungen scheinen weniger destabilisierend,

Finanzplatz Frankfurt am Main

Nicola Mai ist Executive Vice President und Portfoliomanager in der PIMCONiederlassung in London. Er ist Mitglied des europäischen Portfoliokomitees des Unternehmens und leitet den Bereich Sovereign Credit Research in Europa.

da die Unterstützung für einen Austritt aus der Währungsunion in den meisten Ländern schwindet. Außerdem gibt es in der Region weniger wirtschaftliche Schieflagen. Viele der außenwirtschaftlichen Ungleichgewichte, die vor der Finanzkrise bestanden, haben sich inzwischen zurückgebildet. Nach einem Jahrzehnt der Leistungsbilanzüberschüsse tritt der Euroraum nunmehr als Nettokreditgeber für die übrige Welt auf, wobei der Umfang der internationalen Forderungen jenen der Verbindlichkeiten übersteigt. Auch unter den Mitgliedsstaaten haben sich die Wachstumszahlen angenähert: So stellen Länder, die bislang hinterherhinkten, die Kernländer und insbesondere Deutschland seit Beginn der Pandemie in den Schatten.

Allgemeiner betrachtet, zeugt das Ausbleiben erheblicher finanzieller Belastungen in den letzten Jahren von Resilienz. Zwar ließ das Wachstum zu wünschen übrig, dennoch blieben die Staatsanleihenrenditen gemeinhin stabil, und das trotz zahlreicher Herausforderungen. Es ist wohl kaum möglich, sich negativere Schocks auszumalen, um die Widerstandskraft des Euroraums auf die Probe zu stellen, als jene, denen die Währungsunion in den letzten Jahren ausgesetzt war. In Ermangelung einer vollständigen Fiskal- und Finanzunion bleiben gewisse Extremrisiken bestehen. Jedoch scheint die Region stabiler als noch vor einem Jahrzehnt.

Geldpolitik auf dem Rückweg zur Neutralität

Die pandemiebedingten Einflüsse dürften weiter nachlassen und die Kerninflation 2025 zu ihrer

Zielmarke zurückkehren, was die Zentralbanker befähigen dürfte, weitere Zinsschritte vorzunehmen. Wir gehen davon aus, dass die Leitzinsen auf ein neutraleres Niveau zurückkehren werden.

Die Langfristaussichten sind dagegen ungewisser: Wo liegt der neutrale Leitzins beziehungsweise „rstar“? Trotz der hohen Unsicherheit erwarten wir nicht, dass die Zinssätze auf das Niveau vor der Pandemie zurückkehren. Die Inflationserwartungen haben sich auf höherem Niveau verankert, und die Inflationsrisiken scheinen ausgewogener um das Zwei-Prozent-Ziel zu sein als vor der Pandemie. Staatsanleihen werden aktuell mit engeren Spreads gehandelt, was teilweise auf die stabileren institutionellen Rahmenbedingungen zurückzuführen ist. Das bedeutet, dass die EZB, um unter dem Strich die gleichen Kapitalaufnahmekosten zu erreichen, ihren Leitzins auf höherem Niveau als zuvor belassen kann. Wenn sich keine Rezession einstellt, dürfte sich dieser unseres Erachtens in der Spanne von 1,5 bis 2 Prozent einpendeln. Eine Rezession könnte zwar weiter auf die Zinssätze drücken; aus unserer Sicht dürfte die Schwelle für die Notenbanker aber extrem hoch sein, um abermals auf Negativzinsen zurückzugreifen.

Anlageimplikationen Europäische Festzinsanlagen bleiben aus unserer Sicht attraktiv. Die kurzfristigen Zinssätze dürften im Großen und Ganzen angemessen eingepreist sein, und die Renditekurve dürfte sich im Zuge der geldpolitischen Normalisierung weiter versteilern. Folglich dürften die langfristigen Zinssätze steigen. Die Schwierigkeit, anhand von Renditeaufschlägen zwischen Kern- und Peripherieländern zu differenzieren, dürfte andauern. Wegen der jüngsten politischen Volatilität in Frankreich sind die dortigen Kreditkosten mit jenen Spaniens vergleichbar, was auch gerechtfertigt erscheint. Die Spreads italienischer Staatsanleihen dürften dank verbesserter institutioneller Rahmenbedingungen stabiler bleiben und Diversifikationsvorteile für Anlageportfolios bieten.

Ausschließlich für professionelle Anleger. Bitte beachten Sie, dass die hierin geäußerten Meinungen und Prognosen unverbindliche Werturteile von PIMCO zum angegebenen Datum wiedergeben, die sich jederzeit ohne vorherige Ankündigung ändern können. Gleiches gilt für Aussagen zu Finanzmarkttrends auf Grundlage akfueller Marktbedingungen. Dieser Artikel wird ausschließlich zu Informationszwecken verteilt und sollte nicht als Anlageberatung oder Empfehlung für ein bestimmtes Wertpapier, eine bestimmte Strategie oder ein Anlageprodukt betrachtet werden und darf ohne ausdrückliche schriftliche Genehmigung in keiner Form vervielfältigt oder in einer anderen Veröffentlichung erwähnt werden. Die hierin enthaltenen Informationen stammen aus Quellen, die als zuverlässig gelten, jedoch nicht garantiert werden. PIMCO Europe GmbH (registriert in Deutschland, Firmen-Nr. 192083), eingetragener Firmensitz Seidlstraße 24–24a, 80335 München, ist zugelassen unter der Aufsicht von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). ©2024, PIMCO.

Egal, ob in Krypto, Nachhaltigkeit oder sämtliche DAX-Werte: Immer mehr Bundesbürger kaufen börsengehandelte Indexfonds. Gerade das wachsende Volumen an ETF-Sparplänen zeigt, dass sich das Segment zunehmend zu einem festen Bestandteil der Vermögensbildung von Privatanlegerinnen und Privatanlegern entwickelt.

Der ETF-Sparplan-Boom in Europa hält unvermindert an. Laut einer aktuellen Studie der Investmentgesellschaft BlackRock wurden bis Ende September 2024 monatlich bereits 10,8 Millionen ETF-Sparpläne mit einem jährlichen Sparvolumen von 17,6 Milliarden Euro ausgeführt. Im Vergleich zum Vorjahr ist die Anzahl

der Sparpläne damit um 42,1 Prozent gestiegen. Deutschland bleibt in Kontinentaleuropa nach wie vor einer der Schlüsselmärkte mit 9,5 Millionen monatlichen ETF-Sparplanausführungen. Dies entspricht einem Anstieg von 34 Prozent gegenüber dem Vorjahr. Parallel dazu wuchs in Deutschland auch das jährliche Sparvolumen in ETF-Sparpläne kräftig um elf Prozent von 14 auf 15,6 Milliarden Euro. Das starke Wachstum in

diesem Jahr untermauert die Prognose aus dem Jahr 2023, wonach in Kontinentaleuropa die Zahl der monatlich ausgeführten ETF-Sparpläne bis Ende 2028 auf 32 Millionen steigen dürfte.

Breit gestreut, nie bereut Die Gründe für die Beliebtheit von ETFs liegen auf der Hand: Das niedrigschwellige Angebot, bestehend aus schneller Verfügbarkeit und niedrigeren Kosten sowie aus der Möglichkeit, die börsengehandelten Fonds im strategischen Vermögensaufbau einzusetzen, locken immer mehr Anleger. Mit nur wenigen Euro pro Monat

Kostenfreie Messen für Privatanleger in Dresden, Frankfurt, Wien und Köln. Kompakt und unabhängig – so finden Sie die richtigen Informationen rund um das Thema Geldanlage an vier Samstagen: für Sie als Besucher wieder kostenfrei.

Wie schütze ich mein Vermögen? Wo bieten sich in Zeiten wieder fallender Zinsen attraktive Anlagemöglichkeiten? Wie wirkt sich die geopolitische Lage auf die Weltwirtschaft und damit auf die Finanzmärkte aus? Welche Aktien versprechen derzeit Kurssteigerungen, oder setzt man doch lieber auf Edelmetalle? Dies sind nur einige der vielen Fragen rund um das Thema Finanzen und Börse, die auf Antworten warten.

Erste Adresse für Privatanleger: die unabhängigen Börsentage

Speziell für Einsteiger werden Grundlagenvorträge zum „Einmaleins der Börse“ angeboten. Aktien, Anleihen, ETFs, Fonds, Derivate, Immobilien, Krypto, Charttechnik oder Rohstoffe – hier findet jeder Interessent den passenden Vortrag zu seinem Wissensstand. Freuen Sie sich auf namhafte Referenten wie Hans A. Bernecker, Heiko Thieme, Robert Halver, Mick Knauff, Alfred Maydorn, Thomas Timmermann und viele mehr. Wir freuen uns auf Ihren Besuch in Dresden (25. Januar), Frankfurt (15. Februar), Wien (8. März) und Köln (22. März).

Alle Informationen zu den Veranstaltungsorten, dem jeweiligen Vortragsprogramm, den Ausstellern und die kostenfreie Anmeldung finden auf unserer Website.

www.die-boersentage.de

Immer mehr Anleger investieren in ETF-Sparpläne.

können sich Sparer ein Portfolio aufbauen, das über verschiedene Anlageklassen breit gestreut ist, und ihre Sparpläne nach Bedarf flexibel anpassen. Verschiedene Trends treiben das Wachstum dieses Segments weiter an. Dazu zählt die zunehmende Beliebtheit von aktiven ETFs: Diese kombinieren die Vorteile von passiven ETFs mit denen aktiver Fonds, um besser auf Marktchancen reagieren zu können. Verschiedene Studien zeigen allerdings immer wieder: Nur wenige monothematische Fonds oder aktive ETFs schlagen den Gesamtmarkt über längere Zeiträume.

Krypto-ETFs im Kommen Übrigens sind die Vorlieben bei der Auswahl eines ETFs auch abhängig vom Alter der Anlegerinnen und Anleger. So planen laut einer aktuellen Studie der Investmentfirma Charles Schwab 62 Prozent der Millennials, in Bitcoinoder Ethereum-ETFs zu investieren. Für die Millennials stehen Krypto-ETFs damit bei ihrer Investmententscheidung an erster Stelle. Dagegen planen nur 44 Prozent der Gen X und lediglich 15 Prozent der Boomer-Generation eine Investition in Krypto-ETFs.

SCHON GEWUSST?

Was ist besser – sein Geld sofort zu investieren oder lieber monatlich per Sparplan vom Cost-Average-Effekt zu profitieren? Finanzmathematiker haben darauf eine klare Antwort: In den meisten Szenarien für zukünftige Kursentwicklungen schlägt die Einmalanlage den Sparplan hinsichtlich der erwartbaren Rendite deutlich. Sinnvoll sind ETF-Sparpläne aber trotzdem –und zwar vor allem für Börsenneulinge, die noch keine großen Summen ins Depot stecken können und sich per Sparplan über die Jahre ein Vermögen aufbauen. Zudem haben Sparpläne einen psychologischen Effekt: Gerade Einsteiger fühlen sich wohler, wenn sie nicht sofort ihr gesamtes Vermögen an die Börse bringen.

Das Marktsentiment schwankt derzeit stärker denn je zwischen Hoffen und Bangen. Solche Schwankungen könnten die Kurse stark bewegen und die Bedeutung von Dividenden zunehmend in den Fokus rücken. Laut Tim Breitbach, Vertriebsleiter ETFs in der DACH-Region bei Fidelity International, machen Dividenden langfristig die Hälfte der Gesamtrendite bei Aktien aus.

Herr Breitbach, lassen Sie uns zunächst über das Konzept des qualitätsorientierten Dividendenansatzes beim Aktieninvestment sprechen. Können Sie erklären, warum dieser Ansatz gerade jetzt im aktuellen Marktumfeld so wichtig ist? Wir befinden uns in der späten Phase des Wirtschaftszyklus. Hier ist ein qualitätsorientierter Dividendenansatz besonders wichtig. Dieser Ansatz konzentriert sich auf Faktoren wie Umsatzwachstum, Dividenden und Inflation als Haupttreiber für Aktienrenditen. Er ermöglicht eine genauere Anlagestrategie, insbesondere angesichts der Marktunsicherheiten und möglicher Volatilität.

Können Sie erläutern, wie die jüngsten Ereignisse und Veränderungen, wie die Wiederwahl von Donald Trump als US-Präsident, die Märkte beeinflussen? Die Rückkehr von Donald Trump als US-Präsident hat bedeutende Veränderungen in der globalen Wirtschaft eingeleitet, darunter eine lockerere US-Fiskalpolitik und Handelsbarrieren. Obwohl diese Maßnahmen den aktuellen Wirtschaftszyklus verlängern und die Aktienmärkte kurzfristig begünstigen können, bringen sie auch erhöhte makroökonomische und geopolitische Unsicherheiten mit sich. Das könnte zu deutlich mehr Marktvolatilität führen. Wir erwarten, dass die Politik von Trump inflationäre Auswirkungen hat und sich erheblich auf die US-Geldpolitik und das globale Wachstum auswirken könnte.

Wie betrachtet Fidelity International die potenziellen Auswirkungen dieser Entwicklungen auf die Aktienmarktperformance? Und warum ist ein genauerer Anlageansatz gerade jetzt so wichtig? Wir gehen davon aus, dass solche Entwicklungen die Performance unterschiedlich stark beeinflussen können. Zum Beispiel könnten bestimmte Unternehmen von höheren staatlichen Ausgaben und der anzunehmenden Deregulierung profitieren. Gleichzeitig könnten andere Firmen durch Handelsbarrieren, Inflationsdruck und höhere Zinsen unter Druck geraten. Dies könnte zu einer verstärkten Abweichung bei den Renditen an den Aktienmärkten führen. Ein gezielter Anlageansatz ist deshalb wichtiger denn je, um diese Komplexitäten zu bewältigen.

Angesichts dieser Umstände, welche Chancen sehen Sie für Aktienstrategien, und wie geht Fidelity International das Konzept hochwertiger Dividendentitel an? Trotz der Herausforderungen und Unsicherheiten glauben wir, dass Aktienstrategien weiterhin attraktiv für Anleger bleiben. Besonders hochwertige Unternehmen mit Dividendenausschüttungen, die auch in volatilen Zeiten ihre Betriebstätigkeit aufrechterhalten und ausbauen können, bleiben in unserem Fokus. Diese Unternehmen haben das Potenzial, auch in unsicheren Zeiten ihre Geschäftsfähigkeit und ihre Dividendenzahlungen auszubauen. Können also ein gutes Gleichgewicht zwischen Risiko und Ertrag erzielen.

Eine Möglichkeit, diese Chancen zu nutzen, sind ETFs. Das Grundprinzip ist einfach: ETFs bilden passiv einen Index nach, der wiederum für einen breiteren Markt steht. Ein Dividenden-ETF könnte beispielsweise einem Index mit Firmen folgen, die besonders hohe Dividendenrenditen bieten. Allerdings gibt es auch mögliche Nachteile: Manche Unternehmen im Index können eine schwache Kursentwicklung haben. Deren Dividenden sehen dann vielleicht nur optisch attraktiv aus, weil sie eher Ausdruck einer Bilanzschwäche sind. Oder denken

Interview mit Tim Breitbach, Leiter ETF-Vertrieb DACH-Region, Fidelity International

Sie an Firmen, die in sehr reifen Branchen aktiv sind. Dann können hohe Ausschüttungen eher ein Ausdruck einer dauerhaften Wachstumsschwäche sein. Wie lässt sich das vermeiden, und können Sie einige Einblicke in die Fidelity Quality Income ETFs und deren Hauptmerkmale geben? Wie bereits erwähnt, ist das Herzstück jedes passiven ETFs der Index. Aber Index ist nicht gleich Index. Nehmen Sie beispielsweise unsere Quality Income Strategien, bei denen Dividenden naturgemäß eine tragende Rolle spielen. Diese ETFs sind passiv – sie orientieren sich an einem Index. So ermöglichen sie ein kosteneffizientes und breit gestreutes Investieren. Doch es gibt eine Besonderheit: Die Indizes dafür haben wir selbst entwickelt, um die oben skizzierten Nachteile von passiven Dividendenanlagen zu minimieren. Unsere Fidelity Quality Income ETFs sind darauf ausgelegt, Anlegern Zugang zu hochwertigen Unternehmen zu ermöglichen, die regelmäßig Dividenden ausschütten. Darüber hinaus zielen diese ETFs darauf ab, unerwünschte Faktorverzerrungen zu vermeiden, um den Tracking Error zu reduzieren. Liquidität spielt ebenfalls eine wichtige Rolle bei dem Konstruktionsprozess der ETFs, und zudem ist Nachhaltigkeit ein fester Bestandteil unserer fundamentalen Analyse. Mehr erfahren:

www.fidelity.de/produkte-services/fonds-von-fidelity/etf/ aktive-akzente-setzen-fidelity-dividendenorientierte-etfs

Disclaimer: Dies ist eine Marketingmitteilung. Kapitalmarktrisiko. Fidelity veröffentlicht ausschließlich produktbezogene Informationen und erteilt keine Anlageempfehlungen. Eine Anlageentscheidung sollte in jedem Fall auf Grundlage der wesentlichen Anlegerinformationen und des veröffentlichten Verkaufsprospektes, des letzten Geschäftsberichtes und – sofern nachfolgend veröffentlicht – des jüngsten Halbjahresberichtes getroffen werden. Diese Unterlagen sind die allein verbindliche Grundlage des Kaufes, welche auf der Webseite erhältlich oder bei hier erhältlich sind: FIL Investment Services GmbH, Postfach 20 02 37, 60606 Frankfurt am Main. Herausgeber: FIL Investment Services GmbH, Kastanienhöhe 1, 61476 Kronberg im Taunus. MK16706

ANLEIHEN | VON JENS BARTELS

Festverzinsliche Wertpapiere bieten nach den zwischenzeitlichen Zinserhöhungen teilweise wieder attraktive Renditen – und werden so interessant für Anlegerinnen und Anleger, die Stabilität und regelmäßige Erträge suchen. Allerdings bleibt eine sorgfältige Auswahl wichtig für ein ausgewogenes Anleiheportfolio.

Die Zeiten von Null- und Minuszinsen könnten am Anleihenmarkt endgültig vorbei sein. Zu diesem Schluss kommt man zumindest bei Union Investment. So geht die Fondsgesellschaft in einer aktuellen Studie mittel- bis langfristig von der Fortsetzung der Renaissance des Rentenmarktes aus. Das gilt insbesondere für die USA, wo hohe physische Investitionen für entsprechenden Finanzierungsbedarf sorgen. Diese Entwicklung wird auf Sicht der nächsten Dekade mit Aufwärtsdruck bei den Zinsen länger laufender Anleihen verbunden sein. Für Europa ist das Ergebnis der Studie weniger eindeutig: Strukturelle Probleme und Unsicherheit dämpfen hierzulande vorerst die Investitionsbereitschaft. Perspektivisch sind aber ähnliche Entwicklungen wie in den USA zu erwarten. Viele Investoren können deshalb ihre Ertragsziele mit weniger Risiko als in der Niedrigzinsphase erreichen.

Zinskurve normalisiert sich Mindestens für die kommenden Monate herrscht bei den meisten Marktbeobachtern beim Blick in die Glaskugel Einigkeit: Die Zeit der inversen Zinskurve endet 2025. Im Laufe des Jahres werfen langlaufende Staatsanleihen dann wieder mehr Rendite als kurzfristige Bonds ab. So

erwartet etwa das DZ-BANK-Research für zehnjährige US-Staatsanleihen Ende 2025 fünf Prozent Rendite, der Drei-Monats-Referenzzinssatz in den USA dürfte dann nur noch knapp über vier Prozent betragen. Aufgrund der schwachen konjunkturellen Dynamik Deutschlands und der expansiveren EZB-Politik erwarten die Analysten

für den gleichen Zeitpunkt für zehnjährige Bundrenditen Zinsen in Höhe von 2,75 Prozent.

Zinsänderungsrisiko beachten Wer verschiedene Anleihen im Portfolio hat, kann feststellen: Mit zunehmender Restlaufzeit steigt das Schwankungsrisiko. Mit der Frage, was Anleihen zum Schwanken bringt, hat sich gerade eine Studie von HQ Trust beschäftigt und dafür die durchschnittliche jährliche Volatilität von US-Staatsanleihen-Indizes für den Zeitraum von Ende 1996 bis September 2024 untersucht. Die Studie kommt zu dem Ergebnis: Das Gros der Volatilität stammt nicht aus der aktuellen Verzinsung, sondern das Zinsänderungsrisiko ist bei allen Laufzeiten der dominante Effekt.

Rendite für zehnjährige Staatsanleihen ausgewählter Länder Juli 2024

„Zinssenkungen flexibel navigieren”

Die Anleihenrenditen bleiben hoch, und die aktuelle Volatilität und Unsicherheit an den Märkten begünstigt ein aktives Vermögensmanagement, so PIMCOAnlagechef Dan Ivascyn, der die Flaggschiff-Strategie von PIMCO höchstpersönlich managt. Im Interview erläutert er, wie er die Income-Strategie positioniert und wie sich seiner Meinung nach die Notenbankzinsen entwickeln dürften.

Daniel J. Ivascyn ist Group CIO und Managing Director in der PIMCOFirmenzentrale in Newport Beach, USA. Er ist leitender Portfoliomanager der Income-Strategie des Unternehmens. Morningstar ernannte ihn 2013 zum US-Fixed-Income-Manager des Jahres und 2019 wurde er in die Fixed Income Analysts Society Hall of Fame aufgenommen.

In den letzten Monaten gab es spürbare Veränderungen auf den Märkten und in der Wirtschaft. Was sind Ihre wichtigsten Erkenntnisse? Ein zentrales Ereignis war der Beginn des Zinssenkungszyklus. Künftig rechnen wir mit einer expansiveren Geldpolitik, basierend auf aktuellen Daten. Interessanterweise stiegen die Renditen langfristiger Wertpapiere nach der Zinssenkung deutlich an, was lange nicht der Fall war. Wir beobachten diese Entwicklung sehr genau, um unsere Positionierung in Bezug auf Duration und Renditekurve zu optimieren.

Wie bewerten Sie die Risikofaktoren, insbesondere das Zinsrisiko, für die Income-Strategie? In den vergangenen Jahren boten sich gute Chancen für unsere Income-Strategie. Wir haben unser taktisches Durationsmanagement aktiver gestaltet als in den letzten zehn Jahren, was unsere

Performance im Vergleich zu passiven Ansätzen verbessert hat. Aktuell sind wir in der Duration nahezu neutral, da die US-Zinssenkungen und die US-Wahlen bereits eingepreist sind. Im Vergleich zu passiven Benchmarks sind wir sogar defensiv, was die Duration anbelangt. Die Flexibilität der Strategie nutzen wir, um in Zinsmärkte außerhalb der USA, wie Australien, Großbritannien und einige bonitätsstarke Schwellenländer, zu investieren, wo die inflationsbereinigten Renditen höher sind.

Können Sie die Renditekurvenpositionierung der Strategie in den USA näher erläutern? Die Versteilerung der Renditekurve wird die Nachfrage nach festverzinslichen Anlagen beeinflussen. In den vergangenen Jahren flossen viele Mittel in kurzfristige Anlagen, da die Geldmarktzinsen attraktiv waren. Jetzt sinken die kurzfristigen Zinsen, während die wirtschaftliche Unsicherheit steigt. Wir setzen auf eine Versteilerung der Kurve und konzentrieren uns auf fünf- bis zehnjährige Laufzeiten.

Angesichts der volatilen Makrodaten und der sich ändernden Fed-Politik treffen wir gezielte Entscheidungen über die Zinsschritte der USA. Vor einigen Monaten haben wir festgestellt, dass am kurzen Ende der Kurve eine zu lockere Geldpolitik eingepreist war, was wir durch unsere Positionierung ausnutzen konnten. In längeren Laufzeiten sind wir kaum investiert. Sollte die Wirtschaftslage schwieriger werden und die Zentralbanken aggressiver senken müssen, wird unsere Kurvenpositionierung unserer Strategie mehr Resilienz verleihen.

Wie fassen Sie Ihre Ansichten zu verbrieften Vermögenswerten und Hypothekenpapieren zusammen? Die Spreads von US-AgencyHypotheken sind breiter als die von Investment-Grade-Unternehmensanleihen, was selten ist.

Marketing-Mitteilung

Daher sind Agency-Hypotheken ein Kernbestand für uns, da sie vom US-Staat besichert sind und einen Renditevorteil bieten. Bei anderen Hypotheken konzentrieren wir uns auf ältere Titel ohne staatliche Garantie. Selbst in einer möglichen Rezession gibt es im US-Hypothekenmarkt viel Eigenkapital, das als Puffer dient. In diesem Jahr haben wir das Volumen der Income-Strategie genutzt, um bedeutende Risiken in diesem Bereich einzugehen. Wir sind einer der größten Akteure und nutzen unsere Beziehungen, um Anlagechancen in verbrieften Instrumenten oder durch Kredite zu identifizieren. Auch Verbraucherdarlehen in den USA und Europa sind relevant: Wenn Haushalte viel Eigenkapital haben, investieren wir in ihre Auto-, Studien- oder andere Kredite.

Wie ist die Income-Strategie in den Schwellenländern positioniert, und wie steht es um das Währungsengagement? In den Schwellenländern verfolgen wir einen gezielten Ansatz mit Spielraum für zusätzliche Engagements, wenn sich Chancen bieten. Diese Märkte sind oft schwankungsanfällig,

und die Spreads sind derzeit etwas eng. Dennoch halten wir einige Bewertungen für vernünftig, und bestimmte Lokalwährungsanleihen bieten sich als diversifizierende Positionen an, insbesondere in Brasilien, Mexiko und Südafrika. Unsere Währungspositionen sind überschaubar und orientieren sich am relativen Wert. Seit Jahresbeginn haben unsere Währungsengagements eine Mehrrendite erbracht, aber die direkten Engagements zum US-Dollar sind insgesamt gering.

Warum fließen liquide Mittel trotz Zinssenkungen nicht schnell ab? Die Geldmarktzinsen sind gesunken und werden voraussichtlich weiter fallen, aber das Tempo ist unklar. Aktuell bieten Festzinsanlagen attraktive inflationsbereinigte Renditen. Anleger, die in Cash bleiben, verpassen diese Chancen. Ich empfehle, die eigenen Liquiditätsbedürfnisse zu prüfen und zu überlegen, ob es sinnvoll ist, in den längeren Bereich der Renditekurve zu investieren, um von den derzeit hohen nominalen und realen Renditen zu profitieren.

www.pimco.de

Dies ist eine Marketingmitteilung. Sie wird ausschließlich zu Informationszwecken verteilt und sollte nicht als Anlageberatung oder Empfehlung für ein bestimmtes Wertpapier, eine bestimmte Strategie oder ein Anlageprodukt betrachtet werden und darf ohne ausdrückliche schriftliche Genehmigung in keiner Form vervielfältigt oder in einer anderen Veröffentlichung erwähnt werden. Ausschließlich für professionelle Anleger. Bitte beachten Sie, dass die hierin geäußerten Meinungen und Prognosen unverbindliche Werturteile von PIMCO zum angegebenen Datum wiedergeben, die sich jederzeit ohne vorherige Ankündigung ändern können. Gleiches gilt für Aussagen zu Finanzmarkttrends auf Grundlage akfueller Marktbedingungen. Die hierin enthaltenen Informationen stammen aus Quellen, die als zuverlässig gelten, jedoch nicht garantiert werden. PIMCO Europe GmbH (registriert in Deutschland, Firmen-Nr. 192083), eingetragener Firmensitz Seidlstraße 24–24a, 80335 München, ist zugelassen unter der Aufsicht von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). ©2024, PIMCO.

Nach der Wahl in den Vereinigten Staaten haben sich die Stimmungsbilder der global agierenden Anlegerinnen und Anleger merklich verschoben: Sie zeigen ein zunehmendes Interesse an US-Aktien Diese Entwicklung könnte sich im Jahr 2025 fortsetzen. Bei der Entscheidungsfindung im Finanzbereich werden Investorinnen und Investoren in Zukunft auch immer häufiger auf die Unterstützung von KI zählen können.

Die Ergebnisse der US-Wahl dürfte bei Aktien zu einem Favoritenwechsel führen. So haben die globalen Anlegerinnen und Anleger ihre Erwartungen an die Weltwirtschaft angepasst und sehen laut der monatlichen Fondsmanagerumfrage der Bank of America nun für das kommende Jahr ein höheres Wachstum. Im Ergebnis haben die Befragten ihre Allokationen in USAktien und in US-Small-Caps erhöht, die stärker auf das Inland ausgerichtet sind und daher besonders von einer stärkeren US-Wirtschaft

profitieren dürften. Mit Blick auf das Jahr 2025 werden US-Aktien nun auch weltweit als die am besten performende Anlageklasse gewertet, gefolgt von globalen Aktien und Gold. Bei den Aktienindizes erwarten die Befragten dabei die besten Ergebnisse beim US-amerikanischen Nebenwerteindex Russell 2000 und dem Nasdaq, erst dann folgt der MSCI Emerging Markets. Parallel dazu glauben die Fondsmanager in den nächsten zwölf Monaten an eine höhere Inflation.

Magnificent Seven dominieren

Auch deutsche Anleger investieren ihr Geld zunehmend auf der anderen Seite des Atlantiks. Nach Angaben des Trendmonitors Vermögensverwaltung 2024 erreicht die Beliebtheit nordamerikanischer Aktien (USA und Kanada) momentan einen neuen Rekordwert von rund 44 Prozent im durchschnittlichen deutschen Portfolio. Der Euroraum kommt demnach nur noch auf ein knappes Drittel (28 Prozent), Resteuropa rangiert mit rund acht Prozent. Für diese

Jährliche Entwicklung des MSCI World Index bis 2023 in den Jahren von 2010 bis 2023

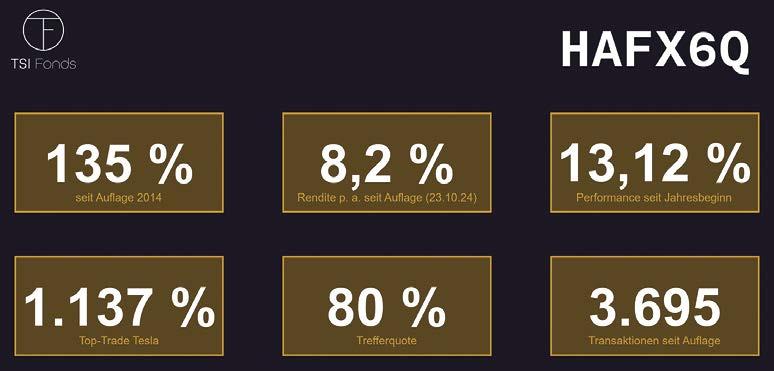

Aktuell diskutiert alles über die Sinnhaftigkeit des Einsatzes von Künstlicher Intelligenz (KI) im Fondsmanagement. Umso beeindruckender, wenn ein Fonds das heute als potenziell sinnvoll Diskutierte bereits seit mehr als zehn Jahren extrem erfolgreich tut. Die Rede ist vom Patriarch Classic TSI Fonds (WKN: HAFX6Q).

Der vor einem Jahrzehnt aufgelegte internationale Aktienfonds ist kein Fonds wie jeder andere. Er investiert in amerikanische und deutsche Nebenwerte. Einzig und allein der Computer filtert (ohne menschliches Zutun) die stets aktuell 50 trendstärksten Aktien für den Fonds heraus.

Bereits an vielen Kennzahlen des Fonds erkennt man schnell, dass

hier kein Mensch die Hände im Spiel hat.

So reden wir zum Beispiel über gut 300 Trades pro Jahr. Und der Erfolg des rein quantitativen Systems ist beeindruckend. Oder haben Sie schon einmal einen Menschen mit 80 Prozent positiver Trefferquote gesehen? Und wer keine Emotionen kennt, der reizt auch die Gewinne einzelner Werte besser aus.

So exemplarisch eine Tesla-Aktie bis zur Marke von über 1.137 Prozent Gewinn. Bei welchem Ertrag hätte wohl ein Mensch denselben Wert verkauft?

Seit fast elf Jahren ist der Fonds deshalb das Synonym für die Sinnhaftigkeit von KI im Fondsmanagement und kann seinen Ansatz mit herausragenden Ergebnissen

Ergebnisse wurden rund 62.000 reale, anonymisierte Kundenportfolios von mehr als 100 unabhängigen Vermögensverwaltern untersucht. Die hohe Nachfrage für nordamerikanische Werte hat auch stark mit dem enormen Wertzuwachs der sogenannten „Magnificent Seven“ zu tun. Unter diesem Schlagwort werden die Aktien von Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia und Tesla zusammengefasst. Der Anteil dieser sieben Techriesen aus den USA hat sich laut der Studie zwischen 2017 und 2023 mehr als verdreifacht. Das heißt: Jeder achte Euro, der in deutschen Aktienportfolios investiert ist, steckt inzwischen in einem dieser sieben Unternehmen.

Neue Technologien helfen Wer in Aktien mit überdurchschnittlichen Ertragschancen investieren möchte, wird sich in Zukunft auf der Suche nach den passenden Wertpapieren auch immer häufiger von Künstlicher Intelligenz (KI) unterstützen lassen. Dies legen die Ergebnisse einer Studie nahe, die in der Oktober-Ausgabe 2024 des „Journal of Financial Economics“ veröffentlicht wurde.

Investoren zeigen ein zunehmendes Interesse an US-Aktien.

Dabei wurde untersucht, wie KI im Vergleich zu menschlichen Analysten bei der Vorhersage von Aktienrenditen abschneidet. Demnach übertrifft ein KI-Analyst, der darauf trainiert ist, Unternehmensmitteilungen, Branchentrends und makroökonomische Indikatoren zu verarbeiten, die meisten Analysten (54,5 Prozent) bei der Vorhersage von Aktienrenditen. Ein kombiniertes Analysten-KI-Modell übertraf jedoch 55 Prozent der Vorhersagen der allein agierenden Analysten. So kommen die Autoren Cao, Jiang, Wang und Yang zu dem Schluss, dass Aktienprognosen gerade erst durch die Kombination der Stärken von KI und menschlichen Analysten bessere Ergebnisse liefern, als wenn man sich nur auf eine Methode verließe.

belegen (8,2 Prozent per annum oder 135 Prozent Gesamtgewinn seit Auflage zu Beginn 2014 per Stichtag 23.10.2024).

Beeindruckende Ergebnisse, wenn der Mensch sich von der Maschine helfen lässt. So auch erneut im laufenden Kalenderjahr mit einer aktuellen Rendite von plus

13,12 Prozent im Jahresverlauf per Stand 23.10.2024.

Wer also an KI im Fondsmanagement glaubt, muss nirgendwo zum Versuchskaninchen werden, sondern sollte sich einfach direkt dem TSI-Fonds anvertrauen.

www.patriarch-fonds.de

PRIVATE ALTERSVORSORGE | VON KATJA REICHGARDT

Steigende Lebenserwartung, mehr Gesundheitsausgaben und eine stetig wachsende Versorgungslücke: Wer trotz alledem sorgenfrei in den Ruhestand gehen möchte, sollte bereits frühzeitig mit der Altersvorsorge beginnen. Neben einer betrieblichen Altersvorsorge empfehlen Experten auch eine private Vorsorge, etwa in Form von Kapitallebensversicherungen, Immobilien, Fonds oder anderen Geldanlagen.

Die Sorge vor einer knappen Rente beschäftigt derzeit viele Deutsche. Das zeigt auch eine forsa-Befragung im Auftrag des Verbraucherzentrale Bundesverbands (vzbv) aus dem vergangenen Jahr. Damals gaben 83 Prozent der Be-

Wer privat vorsorgen möchte, kommt an ETFs nicht vorbei.

fragten an, dass eine sichere und kostengünstige private Altersvorsorge das mit Abstand dringlichste der abgefragten Themen für sie sei. Und auch die jüngere Generation setzt sich bereits

mit diesem Thema auseinander. Laut der Studie „Jugend in Deutschland 2024“, die vom Jugendforscher Simon Schnetzer durchgeführt wurde, fürchten sich rund 48 Prozent der zwischen 14- bis 29-Jährigen hierzulande vor Altersarmut. Um dieser zu entgehen, lohnt es sich, bereits in jungen Jahren privat für das Alter und den Ruhestand vorzusorgen.

Steuerliche Vorteile nutzen

Neben der gesetzlichen Rentenversicherung gibt es weitere staatliche Zulagen und Steuervorteile, etwa in Form der Riester- oder RürüpRente und einer betrieblichen Altersvorsorge. Dieses Modell lohnt sich aktuell mehr denn je, können doch bis zu vier Prozent der Beitragsbemessungsgrenze (BBG West) der gesetzlichen Rentenversicherung steuer- und sozialversicherungsfrei in diese eingezahlt werden. Ob im Unternehmen Anspruch auf eine betriebliche Altersvorsorge besteht, entscheidet allerdings der Arbeitgeber.

Mit der richtigen Altersvorsorge entspannt in den Ruhestand

Geld in ETFs anlegen Wer privat vorsorgen möchte, kommt an den Exchange Traded Funds (ETFs) – also an der Börse gehandelten Indexfonds, die passiv gemanagt werden – nicht vorbei. ETF-Sparpläne gibt es schon ab wenigen Euro monatlich, sie sind demnach auch für jüngere Menschen geeignet. Ein Rechenmodell der Stiftung Warentest zeigt, dass ein Sparer, der ab 2008 bis 2018 monatlich 200 Euro gespart und eine jährliche Rendite von mehr als elf Prozent erzielt hat, auf ein Endvermögen von rund 42.750 Euro kommt. Zum Vergleich: Die gleiche Summe auf einem Tagesgeldkonto hätte nur 24.308 Euro erbracht. Empfohlen wird bei ETFs eine Anlagedauer von 15 bis 20 Jahren. Anschließend kann das Geld in sichere Anlagen wie Tagesgeld oder Festgeld umgeschichtet werden.

Stürmische Zeiten? Neue Player in Weltwirtschaft und Politik? Allianz Capital Solutions (ACS) setzt bei der Vermögensanlage auf diese Allianz-Faktoren: Kapitalstärke, Risikoexpertise, Marktzugang und Lebenswerke erhalten. Und macht damit die Erfolgsfaktoren des globalen Investors auch privaten Anlegerinnen und Anlegern zugänglich.

Die Allianz-Faktoren stehen für eine rendite- und zukunftsorientierte Vermögensanlage. Als einer der weltweit größten Asset Manager sehen wir uns unseren Kundinnen und Kunden gegenüber in der Pflicht, Vermögen verantwortungsbewusst und ertragsorientiert zu entwickeln, auch bei volatilen Märkten.

Faktor Marktzugang Börsenunabhängige Investments spielen bei der Allianz seit vielen Jahren eine wichtige Rolle. Mit ACS haben jetzt auch private Kundinnen und Kunden Zugang zu einem seit vielen Jahren etablierten Portfolio alternativer Anlagen aus über 10.000 Einzelprojekten.

Dabei handelt es sich um langfristig ausgelegte Projekte wie das Elenia Stromnetz in Finnland oder das Abwassergroßprojekt „Thames Tideway Tunnel“ in London. Solche Anlagen erwirtschaften dauerhaft stabile Renditen wie in diesen Fällen Einspeisevergütung oder Abwassergebühren.

Faktor Risikoexpertise

Portfolios unterliegen Wertschwankungen – dem wirken wir entgegen, indem wir aktiv alternative Anlagen beimischen. Außerdem nutzen wir unter anderem inflationsindexierte Mieten, aktives Risikocontrolling und Anlagen, deren Entwicklung nicht mit der an den Kapitalmärkten korreliert. Mit risklab, der Spezialeinheit von Allianz Global Investors, verfügt die Allianz über besondere Risikoexpertise im eigenen Haus. Für Anlegerinnen und Anleger heißt das: langfristig attraktive Renditechancen bei kontrollierbarem Risiko.

Faktor Kapitalstärke

Konzernweit verwaltet die Allianz heute Kapitalanlagen im Wert von rund drei Billionen Euro in knapp

„Wie jetzt investieren?“ Die Allianz-Faktoren setzen auf Rendite- und Zukunftsorientierung.

70 Ländern. Von dieser Kapitalstärke profitieren Kundinnen und Kunden durch günstige Großanleger-Konditionen und Zugänge zu Investments, die sonst Großinvestoren vorbehalten sind. Ein Beispiel dafür ist Hollandse Kust Zuid in den Niederlanden, einer der größten Offshore-Windparks der Welt.

Faktor Lebenswerke erhalten Vermögenswerte zu bewahren, Unternehmenswerte zu schützen oder an die nächste Generation zu übertragen, gehören zu den

grundlegenden Zielen vermögender Kundinnen und Kunden, gerade in bewegten Zeiten. Dank unserer Erfahrung und Expertise können Anlegerinnen und Anleger hierbei steuerliche Gestaltungsmöglichkeiten optimal nutzen. Zudem bietet die Allianz flexible Lösungen, mit denen Vermögenswerte auf dem Wege der Schenkung übertragen werden können, ohne sie vorzeitig aus der Hand zu geben.

www.allianz.de/acs

NACHHALTIGE INVESTMENTS | VON THOMAS SCHULZE

Immer mehr Kapitalanleger und Anlegerinnen haben nicht mehr nur die blanke Rendite ihrer Investments im Auge. Angesichts von Klimawandel, wachsender sozialer Ungleichheit und zunehmender Unternehmensverantwortung wollen sie mit ihrem Geld auch etwas Gutes bewirken. Hier sind nachhaltige Geldanlagen die passenden Instrumente.

Laut dem Marktbericht 2024 des Forums für Nachhaltige Geldanlagen (FNG) wurden vergangenes Jahr für Deutschland Gesamtsummen von 542,6 (Vorjahr: 578) Milliarden Euro an nachhaltigen Geldanlagen erfasst. Der Analyse unterzogen werden nachhaltige Publikumsfonds, Mandate und Spezialfonds sowie nachhaltig verwaltete Kunden- und Eigenanlagen. Die Stabilität der Gesamtsumme auf hohem Niveau zeigt,

ESG-Standards dienen dazu, Transparenz und Vergleichbarkeit zu gewährleisten.

dass Nachhaltigkeit bei Kapitalanlagen eine anhaltend wichtige Rolle spielt. Geht es um Nachhaltigkeit bei der Kapitalanlage, werden immer wieder die Begriffe ESG- und Impact-Investing ins Spiel gebracht. Unter Anlagegesichtspunkten gibt es hier neben dem gemeinsamen Wunsch, Renditen zu erzielen, durchaus Unterschiede. Während ESG-Kriterien den Fokus auf Umwelt, soziale Verantwortung und Unternehmensführung legen, stellt Impact-Investing darauf

ab, neben einer finanziellen Rendite messbare, positive Effekte für Gesellschaft und Umwelt zu erzielen. Hier sind etwa Investitionen in erneuerbare Energien oder die Unterstützung von Bildungsprojekten zu nennen.

Standards und Ausschlusskriterien

Die Standards für ESG- und Impact-Investing werden von verschiedenen Organisationen festgelegt. Die beiden wichtigsten sind der UN Global Compact und die Global Reporting Initiative. Diese Standards dienen dazu, Transparenz und Vergleichbarkeit zu gewährleisten und sicherzustellen, dass die Investitionen tatsächlich einen positiven Effekt haben.

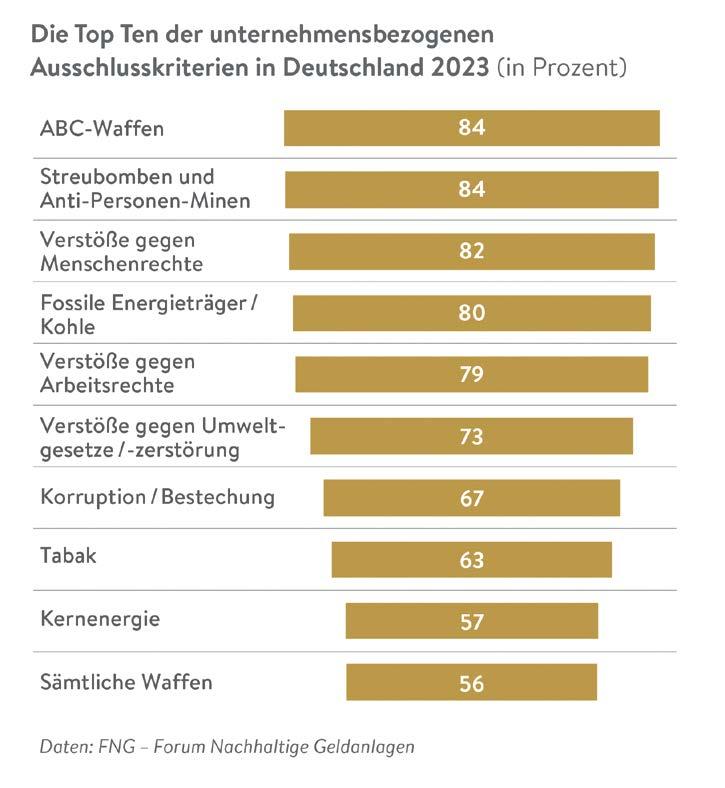

Ausschlusskriterien wichtigstes Merkmal Klar, dass es angesichts dieser Ansprüche auch Ausschlusskriterien für bestimmte Produkte geben muss. Gerade diese Ausschlusskriterien sind inzwischen laut FNG-Bericht das wichtigste Merkmal nachhaltiger Anlagen. So nutzen nicht weniger als 88 Prozent der nachhaltigen Anlagen Ausschlusskriterien in ihrem Investmentprozess. Ausgeschlossen werden meist Unternehmen, die in den Bereichen ABC-Waffen, Streumunition/ Landminen aktiv sind, sowie solche, die gegen Menschenrechte verstoßen. Vor fünf Jahren lag der Fokus bei den Ausschlusskriterien noch auf Governance-Aspekten. Die Top-DreiAusschlüsse bezogen sich auf Arbeitsrechtsverletzungen, Korruption/Bestechung und Menschenrechtsverletzungen.

Aktien und Unternehmensanleihen vorn Was die Assetklassen betrifft, liegen Aktien und Unternehmensanleihen vorn. Mit 30

Mit grünen Investments Rendite und Umwelt stärken

beziehungsweise 24 Prozent bilden sie weiter die dominierenden Assetklassen. Staatsanleihen machen dagegen nur elf Prozent der Allokation aus. Betrachtet man jedoch das Gesamtvolumen der Anleihen, entfallen auf Unternehmensanleihen 68 Prozent und auf Staatsanleihen 32 Prozent. Grundsätzlich sind ESG- und Impact-Investing nicht nur für ethisch orientierte Anlegerinnen und Anleger geeignet.

Vielmehr kommen sie auch für Investoren infrage, die langfristige Werthaltigkeit und Risikominimierung anstreben. So zeigen Studien, dass Unternehmen, die sich auf Nachhaltigkeit konzentrieren, langfristig stabiler sind und eine bessere Performance erzielen können. Durch Investitionen in diese Unternehmen können Anleger also nicht nur einen positiven Beitrag zur Gesellschaft und ihrer Entwicklung leisten, sondern ihr Gesamtportfolio effektiv diversifizieren.

Die Welt verbessern und dabei attraktive Renditen erzielen? Über die Plattform Invesdor können Anlegende mit ihrem Kapital nicht nur Ihre finanziellen Ziele erreichen, sondern auch nachhaltige Veränderungen vorantreiben.

Invesdor ist Europas führende Plattform für nachhaltige Investitionen. Anlegende haben hier die Möglichkeit, direkt in nicht börsennotierte Unternehmen zu investieren. Das Angebot ist groß: Mit einer breiten Auswahl an Finanzprodukten lassen sich über die Plattform www.invesdor.de Portfolios flexibel und individuell gestalten – bereits ab 250 Euro.

Zur Auswahl stehen Projekte mit Festverzinsung und regelmäßigen Auszahlungen ebenso wie direkte Unternehmensbeteiligungen mit

hohem Erlöspotenzial. Durch die benutzerfreundliche und transparente Plattform wird nachhaltiges Investieren einfach und für alle zugänglich.

Nachhaltigkeit als Schlüssel des Unternehmenserfolgs Nachhaltige Unternehmen leisten nicht nur einen aktiven Beitrag

zur Lösung globaler Herausforderungen wie Klimawandel und Ressourcenknappheit, sondern setzen auch neue Maßstäbe für verantwortungsvolles Wirtschaften. Solche zukunftsorientierten Geschäftsmodelle sind nicht nur attraktiv für Anlegende, sondern fördern auch aktiv eine nachhaltige Entwicklung. Viele dieser

Unternehmen entwickeln Technologien zur Energieeinsparung, stärken den Einsatz erneuerbarer Energien oder schaffen innovative Lösungen zur Abfallreduktion und Kreislaufwirtschaft. Über Invesdor konnten bereits zahlreiche dieser Unternehmen europaweit finanziert werden.

Transparenz und Sicherheit Jedes Investment birgt Risiken. Deshalb prüft Invesdor alle Unternehmen sorgfältig, um sicherzustellen, dass sie wirtschaftlich stabil sind und einen positiven ökologischen oder sozialen Beitrag leisten. www.invesdor.de/impact

Während vor einigen Jahren die Frage, ob Investitionen in Rüstung als nachhaltig angesehen werden sollten, noch keine Rolle spielte, hat sich dies mit dem russischen Angriffskrieg auf die Ukraine verändert. Allein im politischen Diskurs gibt es eine Vielzahl von Stimmen, die sich dafür einsetzen, Investitionen in Waffen als nachhaltig anzuerkennen. Der vorliegende Beitrag von Verena Menne, Geschäftsführerin des Forum Nachhaltige Geldanlagen e. V., erläutert die derzeitige Debatte.

Waffen und Rüstungsgüter sind traditionell ein wertbasiertes Ausschlusskriterium innerhalb der nachhaltigen Geldanlagen. In den letzten Jahren hat die Bedeutung dieses Kriteriums sogar zugenommen. In einer Umfrage unter Asset-Managern und Banken war der Ausschluss von kontroversen Rüstungsgütern 2023 das am häufigsten angewandte Kriterium. 56 Prozent der Befragten schlossen sogar jegliche Investitionen in Waffen aus (FNG-Marktbericht 2024).

Mit Blick auf den russischen Angriffskrieg auf die Ukraine stellt sich die Frage, ob ein Umdenken in der nachhaltigen Finanzbranche stattfindet. Ein Stimmungsbild unter den Mitgliedern des Forum Nachhaltige Geldanlagen e. V. hat ergeben, dass der überwiegende Teil der Asset-Manager und Beraterinnen (rund 70 Prozent) Investitionen in Rüstung als nicht vereinbar mit Nachhaltigkeit ansehen und ihre bisherige Strategie nicht ändern werden. 20 Prozent der Asset-Manager sind noch unentschieden oder werden eine mögliche Anpassung intern diskutieren. Doch welche Argumente gibt es in dieser Debatte?

„Do-no-significant-Harm“ Krieg und damit Waffen sind ein unumgänglicher Bestandteil unserer

Realität. Keinem Land kann das Recht abgesprochen werden, sich im Angriffsfall mit Waffen zu verteidigen. Es ist klar, dass der Erwerb dieser Waffen finanziert werden muss. Gleichzeitig gibt es eine Notwendigkeit, für nachhaltige Investitionen gewisse Mindeststandards zu setzen, da sie sich ansonsten nicht von konventionellen Geldanlagen unterscheiden. Der Ausschluss von Waffen ist bisher ein elementarer Bestandteil von solchen Mindeststandards.

Es gibt daher Stimmen in der Branche, die sich dafür aussprechen, bereits etablierte Konzepte bei der Beurteilung anzuwenden. Im Umweltbereich sind beispielsweise zwei Kriterien ausschlaggebend: Leistet die wirtschaftliche Tätigkeit, in die investiert wird, einen positiven Beitrag? Schadet sie in einem Bereich? Dieses Konzept wird unter anderem in der EU-Taxonomieverordnung angewendet, die wirtschaftliche Aktivitäten mit Blick auf ihre Umweltauswirkungen bewertet. Es ist im „Do-no-significant-Harm“-Prinzip verankert: Auch wenn eine wirtschaftliche Tätigkeit in einem Umweltbereich – zum Beispiel niedriger CO₂Ausstoß – sehr positiv zu bewerten ist, muss sie als zweite Bedingung erfüllen, dass sie in keinem anderen Umweltbereich – zum Beispiel Biodiversität – Schaden anrichtet.

Das Argument der Sicherheit

Die Rüstungsdebatte, die derzeit in der Öffentlichkeit geführt wird, dreht sich aktuell stark um die erste Frage: Kann die Rüstungsindustrie einen positiven Beitrag zu Sicherheit und Frieden leisten? Die zweite Frage ist aber ebenso wichtig und hier die Antwort ebenso eindeutig: Die Rüstungsindustrie richtet Schaden an. Waffen zerstören Infrastruktur, Kultur – und Menschenleben. Soziale Nachhaltigkeit beinhaltet aber die Wahrung und im besten Fall Förderung von Menschenrechten, und das Leid, verursacht durch Kriege und Konflikte, widerspricht diesen Prinzipien fundamental.

Nicht zu vernachlässigen sind daneben Risiken durch die Weiterverwendung von Waffen (zum Beispiel dem Weiterverkauf an nicht demokratische Staaten oder Terrororganisationen), sodass auch Investitionen in nicht kontroverse Waffen

langfristige Nachhaltigkeitsrisiken bergen. Das Ziel nachhaltiger Geldanlagen ist vielmehr die Lenkung von Ressourcen in nachhaltige ökologische und soziale Investitionen. Rüstungsinvestitionen bergen daher das Risiko, dass noch weniger Kapital als bisher in Bildung, Gesundheitsversorgung, Armutsbekämpfung und nachhaltige Infrastruktur investiert wird.

Status quo der EU-Regulierung

Das Prinzip des „Do-no-significant-Harm“ der EU-Taxonomie wurde bereits erläutert. Ein weiterer relevanter Rechtstext ist die für neue Fonds seit November 2024 anzuwendende Leitlinie für Fondsnamen der European Securities and Markets Authority (ESMA), für bestehende Fonds wird sie ab Mai 2025 gelten. Diese schließt lediglich kontroverse Waffen explizit aus. Daraus kann man folgern, dass andere Rüstungsgüter unter der ESMA-Leitlinie als nachhaltig angesehen werden. Es gibt auf EU-Ebene zwar aktuell keinen Ausschluss sämtlicher Waffen, es gibt jedoch auch keine aktiv positive Einstufung von Waffen als nachhaltig.

Die Perspektive Russland

Die Debatte darüber, ob Investitionen in Rüstung als nachhaltig eingestuft werden sollen, hat einen starken Fokus auf Russland. Gleichzeitig gibt es global

zahlreiche weitere Kriege und bewaffnete Konflikte. Dennoch ist die Frage der Nachhaltigkeit von Waffen erst im Zuge des Angriffskrieges auf die Ukraine aufgekommen. Die Bewertung, ob Rüstung zur Sicherheit beiträgt, ist eine abstrakt-generelle und muss sich somit auch an diesen Auseinandersetzungen messen lassen. Eine einseitige Sichtweise schadet Nachhaltigen Geldanlagen, da sie so an Glaubwürdigkeit verlieren.

Fazit

Ein Stimmungsbild der nachhaltigen Finanzbranche ergab, dass mehr als zwei Drittel der Befragten Investitionen in Rüstung als nicht vereinbar mit Nachhaltigkeit ansehen. Ein wichtiges Argument hierbei ist, dass Waffen grundsätzlich Schaden an Mensch und Umwelt anrichten und daher nicht mit nachhaltigen Prinzipien vereinbar sind. Zudem ist die unerwünschte Weiterverwendung von Waffen durch Dritte nicht auszuschließen. Rüstungsinvestitionen bergen zudem das Risiko, noch weniger Kapital als bisher in die nachhaltige Transformation zu lenken. Auch wenn Rüstungsgüter in bestimmten Situationen als notwendig angesehen werden, bedeutet dies nicht, dass diese Investitionen dadurch nachhaltig sind und den Standards genügen, die nachhaltige Investorinnen für ihre Anlagen festlegen.

VERMÖGENSVERWALTUNG | VON JENS BARTELS

Gerade in Zeiten, in denen die Finanzmärkte volatil sind, ist es zentral, sein Portfolio wetterfest auszurichten. Wer sich aber nicht ständig über das Finanzmarktgeschehen informieren möchte, kann sein Vermögen auch in professionelle Hände geben. Auf diese Weise ist auch der Zugang zu exklusiven Anlageklassen möglich.

Nie hatten Deutschlands unabhängige Vermögensverwalter mehr Kunden als im vergangenen Jahr. Durchschnittlich berieten die Unternehmen Ende 2023 knapp über 600 Personen. Dies geht aus der jährlichen Umfrage des Instituts für Vermögensverwaltung an der TH Aschaffenburg hervor. Die aktuelle Studie zeigt außerdem, dass acht von zehn Vermögensverwaltern auch in diesem Jahr damit rechnen, dass die Zahl ihrer Kunden steigt. Gleichzeitig wuchs laut der Erhebung ebenso das durchschnittlich verwaltete Vermögen der Unternehmen – und zwar auf mehr als 495 Millionen Euro pro Vermögensverwalter, wobei der Median bei 265 Millionen Euro liegt.

Aber auch wenn die Zahlen gut klingen: Dass die durchschnittliche Zahl der Kunden pro Vermögensverwalter steigt, könnte damit zusammenhängen, dass es immer wieder Zusammenschlüsse oder Marktaustritte bei den

Vermögensverwaltern gibt. Die Zahl der Unternehmen, die über eine BaFin-Lizenz als Wertpapierinstitut verfügen und damit Vermögensverwaltung anbieten dürfen, ist schließlich seit Jahren rückläufig. Auch das könnte die durchschnittliche Kundenzahl weiter steigen lassen.

Persönliche Strategie im Fokus Unabhängig von dieser Entwicklung greifen insbesondere Kunden mit komplexen finanziellen Bedürfnissen und größerem Vermögen gerne auf Vermögensverwaltungen zurück, da sie eine Reihe wertvoller Vorteile bieten. So entwickeln Vermögensverwalter maßgeschneiderte Strategien, die auf Anlageziele, Anlagehorizont und Risikoprofil ihrer Kunden abgestimmt sind. Außerdem helfen die Experten dabei, durch fundierte Analysen und Diversifikation Risiken zu minimieren und Kundenportfolios an Marktveränderungen und geopolitische Verschiebungen flexibel anzupassen. Ein Beispiel dafür ist der wachsende Fokus auf nachhaltige Investitionen (ESG) und Technologiewerte.

Darüber hinaus bieten Vermögensverwaltungen Zugang zu exklusiven Anlageklassen wie Private Equity, Immobilienfonds oder Hedgefonds, die häufig hohe Mindestinvestitionen erfordern. Neben der Anlageberatung kümmern sich Vermögensverwalter oft auch um Nachlassplanung und steuerliche Optimierung, was für

Vermögen verantwortungsvoll vermehren

Menschen mit einem Vermögen unter einer Million Euro stehen oft vor dem Problem, eine zuverlässige Vermögensverwaltung zu finden. In Zeiten wirtschaftlicher Unsicherheit fällt es schwer, die richtigen Anlageentscheidungen selbst zu treffen. Die Frage, wohin mit dem Geld, wird besonders drängend, wenn wenig Zeit für die Verwaltung bleibt.

Die MPF AG entwickelt maßgeschneiderte Anlagestrategien – unabhängig von Trends, ohne Provisionsbindung, ab einem Vermögen von 250.000 Euro. Die Beratung und Begleitung erfolgen

langfristig und sind individuell auf finanzielle und persönliche Bedürfnisse abgestimmt. Ein erfahrenes und engagiertes Beratungsteam sorgt für konsistente und professionelle Betreuung.

Menschlich, zuverlässig, familiär

Der Wuppertaler Vermögensverwalter pflegt über 1.500 langfristige, wertstiftende Partnerschaften, basierend auf Verbindlichkeit, Loyalität und einer kooperativen Zusammenarbeit. Klare Kommunikation, hohe Expertise und verantwortungsvolles Handeln stärken die finanzielle Zukunft.

den langfristigen Erhalt des Vermögens entscheidend ist.

Wandel durch KI Allerdings steht die gesamte Vermögensverwaltungsbranche vor einem tiefgreifenden Wandel. Laut einer neuen Umfrage von PwC erwarten vier Fünftel der befragten Vermögensverwalter einen Wachstumsschub durch neue Technologien, und 84 Prozent gehen davon aus, dass sich hierdurch ihre betriebliche Effizienz verbessert. Für die Analyse hat die Wirtschaftsprüfungs- und Beratungsgesellschaft 264 Vermögensverwalter und 257 institutionelle Investoren aus 29 Ländern und Regionen befragt. Diejenigen, die schnell Potenziale aus Tech-as-a-Service-Angeboten für den Produktvertrieb, das Portfoliomanagement sowie Risiko- und Datenanalysen nutzen, könnten Prognosen zufolge bis 2028 eine zusätzliche Umsatzsteigerung von zwölf Prozent erzielen. Gleichzeitig müssen die Organisationen sicherstellen, dass sie ihre Mitarbeitenden mit den notwendigen digitalen Fähigkeiten aus- und weiterbilden, um wettbewerbsfähig und innovativ zu bleiben.

Diese Ansätze bieten Sicherheit und schaffen eine solide Basis für langfristige Vermögenssicherung.

Solide Vermögensverwaltung –auch ohne Millionenkapital Mit der individuell abgestimmten Anlagestrategie der MPF AG erzielen Anlegende langfristige finanzielle Stabilität und Sicherheit. Die Kombination aus professioneller Beratung und fundierter Expertise ermöglicht es, nachhaltig Werte zu schaffen. So lassen sich Vermögen erfolgreich schützen und gezielt ausbauen – auch in wirtschaftlich unsicheren Zeiten. Kund:innen profitieren von einer

Zu uns kommen Menschen, die sich eine persönliche Vermögensverwaltung wünschen.

zukunftssicheren Vermögensplanung, die sowohl persönlichen Zielen als auch finanziellen Herausforderungen gerecht wird. www.mpf-ag.de

EDELMETALLE | VON THOMAS SCHULZE

In Zeiten wirtschaftlicher Unsicherheiten und schwankender Märkte suchen viele Anlegerinnen und Anleger nach einem sicheren Hafen für ihr Geld. Edelmetalle, insbesondere Gold, haben sich über Jahrhunderte als wertbeständige Anlageform etabliert. Das gilt auch heute noch. Gerade vor dem Hintergrund der gegenwärtigen geopolitischen Krisen konnte der Goldpreis seit Anfang 2024 um rund 25 Prozent zulegen.

Bereits in der Antike wurde das gelbe Metall als Symbol für Reichtum und Macht geschätzt. Die Ägypter verwendeten es für Schmuck und Grabbeigaben. Die Römer wiederum prägten Gold-

Edelmetalle können

eine sinnvolle

Ergänzung in einem Portfolio aus Aktien und Anleihen sein.

münzen, um ihre Wirtschaft zu stabilisieren. Im Mittelalter schließlich wurde Gold zum Maßstab für den Wert von Währungen. Und auch heute noch ist es ein wichtiger Bestandteil der internationalen Finanzmärkte.

Kein Wunder, dass Gold als sicher gilt, gewinnt es doch gerade in Krisenzeiten tendenziell an Wert. Diese Eigenschaft macht Gold besonders attraktiv für Menschen, die sich gegen Inflation und wirtschaftliche Unsicherheiten absichern wollen. Aber auch Silber, Platin und Palladium haben ihren Platz im Edelmetallportfolio.

Edelmetalle bieten auch praktische Vorteile

Ein Investment in Edelmetalle ist nicht nur eine Absicherung gegen Krisen, sondern bietet auch praktische Vorteile. So handelt es sich bei Edelmetallen um physische Vermögenswerte, die nicht von Banken oder Regierungen kontrolliert werden. Das bedeutet, dass ihr Wert unabhängig ist von der Finanzlage eines Landes.

Die Preise für Gold sind zuletzt ordentlich gestiegen.

Grundsätzlich gibt es zwei Möglichkeiten, in Edelmetalle zu investieren: physische Anlagen und Papierinvestments. Physische Edelmetalle wie Münzen oder Barren bieten den Vorteil, dass sie einen greifbaren Wert darstellen. Allerdings müssen Investoren auch die Lagerung und Sicherheit sowie deren Kosten berücksichtigen. Papierinvestments, wie ETFs oder Aktien von Minenunternehmen, aber auch Zertifikate auf

„In Gold investieren – aber richtig“

Gold hat sich über Jahrhunderte als zuverlässiges Mittel zur Wertaufbewahrung etabliert. Auch heute dient es als Schutz gegen Inflation und wirtschaftliche Unsicherheiten. Michael König, Geschäftsführer der Deutsche Börse Commodities GmbH, über Investieren in Gold in Zeiten von Marktvolatilität und geopolitischen Spannungen.

Herr König, warum lässt sich mit Gold ein Portfolio absichern? In Krisenzeiten behält Gold oft seinen Wert oder steigt sogar, während andere Anlageklassen schwanken.

Darüber hinaus ist Gold eine physische Anlage, die unabhängig von digitalen oder finanziellen Systemen existiert, was es zu einer sicheren und greifbaren Investition macht. Angesichts der aktuellen globalen Herausforderungen könnte eine Investition in Gold eine kluge Entscheidung sein, um das eigene Vermögen langfristig zu sichern und zu stabilisieren. Fünf bis zehn Prozent Gold gehören in jedes gut strukturierte Portfolio.

Welche Möglichkeiten gibt es, in Gold zu investieren? Es gibt eine Reihe von Möglichkeiten. Sie unterscheiden sich etwa nach Kosten und Sicherheit. Man kann physisches Gold erwerben, also etwa Barren oder Münzen. Das ist aber verhältnismäßig teuer, und man muss selbst für die Sicherheit sorgen. Goldzertifikate sind leicht über die Börse handelbar, bilden aber häufig lediglich den Goldpreis ab. Ein physisch besichertes Wertpapier wie XetraGold dagegen verbindet die Vorteile des physischen Goldbesitzes mit dem schnellen und einfachen Marktzugang.

Edelmetalle, sind einfacher zu handeln, bieten jedoch nicht die gleiche Sicherheit wie physische Metalle. Ein weiterer Pluspunkt ist die Diversifikation. Edelmetalle können eine sinnvolle Ergänzung in einem Portfolio aus Aktien und Anleihen sein. Sie stellen eine Möglichkeit dar, das Risiko zu streuen und die Gesamtvolatilität des Portfolios zu reduzieren. Allerdings sollte man bei Engagements in Edelmetalle die Transaktionskosten im Blick haben. So fallen beim Kauf und Verkauf von Edelmetallen in der Regel Gebühren an, die die Rendite beeinflussen. Dazu gehören Prägekosten, nicht selten Versandkosten und bei kurzen Haltedauern eventuell auch Steuern.

Was unterscheidet Xetra-Gold von anderen Wertpapieren, die den Goldpreis verbriefen? Xetra-Gold macht Anlegern Gold in der kleinsten Einheit, nämlich ein Gramm, zum Großhandelspreis zugänglich. Jeder Anteil von Xetra-Gold entspricht genau einem Gramm Gold und ist auch 1:1 mit Gold hinterlegt, sicher im Tresor gelagert. An der Börse ist XetraGold sehr einfach handelbar mit einer äußerst geringen Differenz zwischen Verkaufs- und Ankaufspreis: durchschnittlich 0,1 Prozent. Es entstehen keine Managementoder Verwaltungsgebühren, die den Goldbestand verringern. Anleger zahlen lediglich Depotgebühren in der mit der Depotbank vereinbarten Höhe, dabei können Verwahrgebühren bis zu 0,3 Prozent (zuzüglich Mehrwertsteuern) pro Jahr anfallen.

Kommt man an das Gold im Zweifelsfall auch ran? Ja. Wer möchte, kann sich das Gold ausliefern lassen. Das geht schon ab einem Gramm, ist aber mit Kosten verbunden. Die Herstellungs- und Lieferkosten werden natürlich

günstiger, je größer die Menge ist. Xetra-Gold wurde 2007 eingeführt. Seitdem haben wir fast 2.000-mal ausgeliefert, insgesamt über acht Tonnen.

Wie nachhaltig ist Gold? Die Herstellung von Gold ist nicht nachhaltig, hier werden hohe CO₂Emissionen verursacht. Verbessert haben sich dagegen die Abbaubedingungen. Sie werden inzwischen nach weltweiten Standards überwacht.

www.xetra-gold.com

PRIVATE EQUITY | VON JÜRGEN ACKERMANN

Die Stimmung am deutschen Private-EquityMarkt ist uneinheitlich. Nach Erholungstendenzen in den Vorquartalen hat sich die Stimmung im zweiten Quartal 2024 wieder deutlich eingetrübt. Das geht aus dem „German Private Equity Barometer“ der KfW hervor. Dennoch herrscht in der Branche eine gewisse Zuversicht, hat sich doch das generelle Umfeld gerade aufgrund der sinkenden Leitzinsen weiter verbessert.

Private Equity (PE), also die private Beteiligung an nicht börsennotierten Unternehmen, bietet Investorinnen und Investoren verschiedene Chancen, die an den öffentlichen Märkten oft

Private-Equity-Gesellschaften investieren in Unternehmen mit hohem Wachstums- und Wertsteigerungspotenzial.

nicht verfügbar sind. Besonders die Aussicht auf überdurchschnittliche Renditen macht Private Equity für die Anleger interessant. So investieren Private-Equity-Gesellschaften häufig

in Unternehmen mit hohem Wachstums- und Wertsteigerungspotenzial. Investoren in Private Equity haben somit die Möglichkeit, von diesen Wertsteigerungen direkt zu profitieren.

Vielfältige Bandbreite

Dabei ist die Bandbreite an PE-Investments vielfältig und reicht von Venture Capital (VC) bis hin zu Leveraged Buyouts (LBO). Gerade VC-Kapital ist für viele ein Synonym für renditeträchtige, aber ebenso risikoreiche Investitionen in Startups. Diese Art von Private Equity zielt darauf ab, vielversprechende Unternehmen in ihrer Frühphase zu unterstützen. Für Anleger setzt das eine hohe Risikobereitschaft voraus, da viele Start-ups scheitern.

Bei Leveraged Buyouts werden Unternehmen mithilfe von Fremdkapital aufgekauft. Dabei werden oft bestehende Unternehmen restrukturiert oder saniert, um sie später mit Gewinn wieder zu veräußern. Ebenso wie VC-Kapital bieten LBOs Potenzial für hohe Renditen, allerdings gehen auch sie mit hohen Risiken einher.

Investment in Kredite Neben Eigenkapitalbeteiligungen umfasst Private Equity auch Kreditvergaben. Hier gibt es zum Beispiel Private Debt und MezzanineKapital als Finanzierungsformen, bei denen

In einem Marktumfeld, das von Unsicherheit und Inflation geprägt ist, suchen Investoren nach neuen Wegen, Vermögen zu schützen und nachhaltig zu mehren. Private Equity bietet genau das: eine ertragsstarke Alternative zu traditionellen Anlageklassen. Die Anlageform ermöglicht langfristige Renditen und eine Diversifikation, die weitestgehend unabhängig von den Schwankungen der Kapitalmärkte ist.

Der vielleicht stärkste Anreiz für Private-Equity-Investments liegt in der Aussicht auf überdurchschnittliche Renditen – eine Chance, die sich aus dem aktiven Management und dem Zugang zu nicht börsennotierten Unternehmen ergibt. So erzielten Private-Equity-Fonds, insbesondere im Buyout-Bereich, in den letzten Jahrzehnten eine Überrendite gegenüber den Aktienmärkten. Diese Überrendite ergibt sich nicht zufällig: Durch gezielte operative Verbesserungen und strategische Initiativen steigern Private-Equity-Manager den

Unternehmenswert und maximieren das Wachstumspotenzial der Unternehmen.

Von Start-ups bis Mittelstand Neben Renditeaspekten erweitert Private Equity (PE) das Investment-Universum abseits der öffentlichen Märkte. Von innovativen Start-ups über Wachstumsunternehmen bis hin zu

Unternehmen Gelder von Investoren erhalten, oft in Form von Darlehen oder hybriden Finanzinstrumenten. Diese Art der Beteiligung bietet eine festverzinsliche Rendite und eine gewisse Absicherung, da sie oft durch Vermögenswerte oder hinterlegte Sicherheiten abgedeckt ist.

Was nun die Stimmung am PE-Markt betrifft, ist Dr. Fritzi Köhler-Geib, Chefvolkswirtin der KfW, weiter zuversichtlich. Wichtig sei nach ihren Worten, dass bei der Eintrübung im zweiten Quartal 2024 die Erwartungen weniger betroffen waren und weiter klar optimistischer seien.