La nuova normativa sulla cybersicurezza

COATING A BASE DI CELLULOSA

MICRO-NANO FIBRILLATA

SALVIETTE PER LA PULIZIA DI SUPERFICI

Salviette e Mop per pulizia e disinfezione delle superfici in tutti gli ambiti. Le salviette sono disponibili in molti modelli diversi per materiale, taglio, dimensione, sterilità, tipo di busta, preumidificazione, idoneità all’uso in clenaroom.

Visita www.kairosafe.it per vedere l’intera gamma di salviette e mop!

salviette pronte per essere imbevute - in busta stand-up

Da umidificare con la propria soluzione disinfettante, Versatili e comode.

salviette asciutte

Adatte a tutti gli usi ed economiche.

Salviette presaturate IPA ALCOOL ISOPROPILICO

Pronte all’uso, per massimizzare i processi.

BENEDETTA BOTTARI

Professore Associato

Microbiologia degli Alimenti

Università degli Studi di Parma

LISTERIA ZERO

Il panorama normativo europeo in materia di sicurezza alimentare si aggiorna con un’importante modifica: il 21 novembre scorso è stato pubblicato in Gazzetta Ufficiale dell’Unione europea il nuovo Regolamento (UE) 2024/2895 della Commissione. Questo provvedimento introduce un cambiamento chiave nel Regolamento (CE) 2073/2005, relativo ai criteri microbiologici applicabili ai prodotti alimentari, con particolare attenzione ai limiti previsti per Listeria monocytogenes nei prodotti già immessi sul mercato. Finora, per gli alimenti pronti in grado di favorire la crescita di Listeria monocytogenes, il criterio di sicurezza alimentare variava in

Cambiamento chiave nel

Regolamento (CE) 2073/2005, relativo ai

base alla loro posizione nella filiera. I parametri principali di classificazione rimangono invariati: pH e attività dell’acqua dell’alimento, nonché la durata commerciale superiore o inferiore a cinque giorni. La vera novità riguarda invece la classificazione degli alimenti che, a priori, non sono considerati terreno favorevole alla crescita del patogeno. Il nuovo regolamento stabilisce che tale classificazione dovrà essere supportata da

uno studio sperimentale preventivo, un challenge test, obbligatorio prima della verifica analitica condotta dai laboratori di controllo ufficiali. Un aspetto cruciale del regolamento è la gestione dei casi in cui l’operatore del settore alimentare non abbia ancora effettuato tali studi di stabilità microbiologica. In queste situazioni, il regolamento stabilisce che il criterio di sicurezza alimentare applicabile sia “Listeria monocytogenes non rilevabile in 25 g”, o Listeria zero per dirlo all’Americana, fino a quando non si dimostri con certezza che il livello del patogeno non supererà le 100 ufc/g durante il periodo di conservabilità dell’alimento. Il criterio più restrittivo è volto a garantire una maggiore tutela del consumatore, ma il nuovo regolamento, che entrerà in vigore a partire dal 1° luglio 2026, rappresenta per gli operatori del settore alimentare una sfida ad adeguarsi entro quella data. Sarà fondamentale per le aziende effettuare o commissionare gli studi richiesti, avvalersi di laboratori accreditati per il Challenge test e predisporre adeguate giustificazioni scientifiche basate su letteratura, modelli matematici o studi sperimentali. Si tratta quindi di un passo significativo verso un controllo più rigoroso di un microrganismo patogeno particolarmente problematico per il settore alimentare. L’obbligo di effettuare studi sperimentali preliminari per dimostrare la sicurezza microbiologica dei prodotti rappresenta un’importante responsabilità per gli operatori del settore, che dovranno attrezzarsi per affrontare queste nuove sfide. Certamente, l’adeguamento alle nuove disposizioni richiede tempo e risorse, ma la prevenzione e il rigore scientifico restano la chiave per garantire alimenti sempre più sicuri e di alta qualità.

Pressostato compatto con indicazione a 360° della condizione d’intervento

256 colori

Selezionabile individualmente:

Misura in corso Commutazione del sensore Malfunzionamento nel processo

Design compatto

Sistema di adattatori igienici

www.vega.com/vegabar 15 cm

Calibrazione con smartphone

INGRANDIMENTI

Listeria zero

Benedetta Bottari 2

NEWS DAL MONDO a cura della Redazione 6

TECNOLOGIA APPLICATA

Ricerca scientifica internazionale a cura della Redazione 12

FUORI CASA

Ristorazione, il valore del Made in Italy

Diletta Gaggia 16

L’aperitivo e i vegetali conservati sottolio a cura della Redazione 18

Ristorazione, modesto incremento della spesa a cura della Redazione 19

ATTUALITÀ

L’agrifoodtech in Italia a cura della Redazione 20

IMPIANTI

Innovazioni nella disidratazione degli alimenti

Biagio Calcavecchia e Valentina Vasta 22

SPECIALE PACKAGING

Coating a base di cellulosa micro-nano fibrillata

Andrea Feroce, Fabio Licciardello, Luciano Piergiovanni 28

NORMATIVA

PFAS negli alimenti

Avv. Chiara Marinuzzi 32

SOLUZIONI

Prodotti e soluzioni dalle aziende a cura della Redazione 34

IPACK-IMA

Processing, packaging e nuovi materiali

Diletta Gaggia 36

MACCHINE E IMPIANTI

Novità e soluzioni dalle Aziende a cura della Redazione 40

DIRITTO ALIMENTARE

NIS 2: la cybersicurezza in Italia

Avv. Chiara Marinuzzi 42

ATTUALITÀ

La DOP economy guarda con ottimismo al futuro

David Migliori 46

BAKERY

Strategie di riduzione e di arricchimento

David Migliori 54

Prodotti e soluzioni dalle aziende a cura della Redazione 57

PEST MANAGEMENT

Framework integrato per il Pest Management sostenibile

Francesco Fiorente e Francesco Nicassio

Prodotti e soluzioni dalle aziende a cura della Redazione

Direttore Responsabile Giorgio Albonetti

Direttore Scientifico

Massimo Artorige Giubilesi

Comitato tecnico scientifico

Giancarlo Belluzzi, Vincenzo Bozzetti, Francesco Fiorente, Gaetano Forte, Luciano Negri, Erasmo Neviani, Serena Pironi, Daniele Roseghini

Coordinamento editoriale

Chiara Scelsi c.scelsi@lswr.it Cel. 3490099322

Redazione

Diletta Gaggia d.gaggia@lswr.it redazione.food@quine.it

Impaginazione LSWR

Immagini Shutterstock

Produzione Antonio Iovene a.iovene@lswr.it Cel. 3491811231

Direttore Commerciale Costantino Cialfi c.cialfi@lswr.it tel. 3466705086

Traffico

Ilaria Tandoi i.tandoi@lswr.it

ABBONAMENTI www.quine.it abbonamenti.quine@lswr.it Tel. 02 864105 www.alimentinews.it

Costo copia singola: € 2,80

Abbonamento annuale Italia: € 40

Stampa

New Press Edizioni S.r.l. Lomazzo (CO)

ABBIAMO PARLATO DI

ACMA pag. 35 www.acma.it

AETNA GROUP pag. 38 www.aetnagroup.com

BITZER pag 41 www.bitzer.de

BÜHLER pag. 40 www.buhlergroup.com

FANUC pag. 39 www.fanuc.eu

ELESA pag. 39 www.elesa.com

METTLER TOLEDO pag. 40 www.mt.com

OMAS INDUSTRIES pag. 39 www.omasindustries.com

RELICYC pag. 41 www.relicyc.com/it/

RENTOKIL INITIAL pag. 63 www.rentokil.com

TUIDI pag. 57 www.tuidi.ai

TÜV ITALIA pag. 34 www.tuvsud.com

Tutti gli articoli pubblicati su Produzione & Igiene Alimenti sono redatti sotto la responsabilità degli Autori. La pubblicazione o la ristampa degli articoli deve essere autorizzata per iscritto dall’Editore. Ai sensi dell’art. 13 del Regolamento Europeo per la Protezione dei Dati Personali 679/2016 di seguito GDPR, i dati di tutti i lettori saranno trattati sia manualmente, sia con strumenti informatici e saranno utilizzati per l’invio di questa e di altre pubblicazioni e di materiale informativo e promozionale. Le modalità di trattamento saranno conformi a quanto previsto dal GDPR. I dati potranno essere comunicati a soggetti con i quali Quine Srl intrattiene rapporti contrattuali necessari per l’invio delle copie della rivista. Il titolare del trattamento dei dati è Quine Srl, Via Spadolini 7 - 20141, Milano, al quale il lettore si potrà rivolgere per chiedere l’aggiornamento, l’integrazione, la cancellazione e ogni altra operazione di cui all’art. 7 D.Lgs. 196/03.

Testata Associata

Quine Srl Produzione & Igiene Alimenti - Bimestrale Rivista ufficiale del Consiglio dell’Ordine Nazionale dei Tecnologi Alimentari Autorizzazione del Tribunale di Milano n. 510 del 29-10-1983 Iscrizione al ROC n. 23531 dal 6 Maggio 2013 INDICE INSERZIONISTI ALITEST IV Copertina BIOAGRO III Copertina CSB-SYSTEM pag. 9

AGRIBOLOGNA, AL VIA IL PROGETTO ‘F.I.R.O.’

Fertilizzazione e irrigazione sono al centro del Progetto F.I.R.O., lanciato dal Consorzio Agribologna, capogruppo del Gruppo omonimo, fra i leader nella produzione e nella distribuzione di ortofrutta in Italia, in programma fino a fine 2026. Il progetto prende le mosse dalle valutazioni e dalle conclusioni derivanti da FIGARO e dalle progettualità precedenti, realizzate fra il 2022 e il 2024. I produttori di Agribologna sono risultati sempre più motivati a sviluppi ulteriori, in particolare all’analisi della soluzione circolante e fogliare, approccio alternativo a cui si è deciso di dedicarsi dopo avere testato i più avanzati sensori sul mercato per la misurazione dei nutrienti nel suolo. Nello specifico, i soci coinvolti nel progetto F.I.R.O. sono 11 in totale.

Alla base della visione di Agribologna, è centrale la consapevolezza delle sfide cruciali in agricoltura, oggi e per il futuro: i cambiamenti climatici, l’imperativo della sostenibilità e la necessaria razionalizzazione dei costi impongono strategie e azioni mirate e indifferibili. Agribologna investe in fertirrigazione e irrigazione razionale per un’agricoltura più sostenibile, scientifica e performante.

Obiettivi di F.I.R.O.

Con F.I.R.O., l’agricoltura si fa sempre più smart. Il progetto vede al suo centro: monitoraggio, analisi e tecnologie avanzate, per ottimizzare irrigazione e nutrizione, risparmiare risorse e incrementare la sostenibilità e la qualità delle produzioni orticole e frutticole. E più in dettaglio: consentire l’evoluzione di nutrizione e irrigazione delle colture, grazie a sensori e lisimetri, contribuire alla riduzione degli sprechi di risorse (acqua e nutrienti), proseguire nella formazione degli agricoltori all’uso di tecnologie agronomiche avanzate, ottimizzare la gestione colturale, anche in caso di eventi climatici critici e d’impat-

to e aumentare resistenza e conservabilità delle produzioni.

Le coltivazioni interessate sono orticole (caratterizzate da cicli brevi e apparati radicali più contenuti): melanzane, zucchine, cetrioli; e frutticole (colture pluriennali caratterizzate da un apparato radicale espanso e profondo): pesche, nettarine, mele, albicocche, kiwi. Per entrambe le specie vengono prese in esame coltivazioni in terreno. Nello specifico, le colture frutticole sono in pieno campo mentre per quanto riguarda le orticole, melanzane e cetrioli sono in suolo sotto serra e le zucchine in pieno campo.

Il sistema suolo-acqua-radici durante il

complesso e quanto mai variabile ciclo di crescita è un mondo a sé. Il mondo con cui dialogano e si confrontano da sempre gli agricoltori. Conoscere esattamente, momento per momento, di cosa necessiti la pianta è fra le sfide più attuali e ineludibili. Così com’è ineludibile poter attestare e condividere fra i soci le prassi più innovative. “Avvertiamo come necessario e improrogabile condividere con i nostri soci le proposte e i servizi più avanzati, perché il loro ruolo di tecnici specialisti possa consolidarsi giorno per giorno, nel fronteggiare le più varie criticità, spesso repentine e di impatto crescente”, conclude Franco Linguerri, Presidente Gruppo Agribologna.

SURGELATI: NEL 2024, OLTRE 652 MILA TONNELLATE CONSUMATE TRA LE MURA DOMESTICHE

I primi dati rilevati in Italia relativi al canale Retail evidenziano come nel 2024, il comparto dei prodotti surgelati abbia confermato la propria solidità, registrando un ulteriore incremento nei consumi tra le mura domestiche, che raggiungono quota 652.643 mila tonnellate (vs. le 645.000 registrate nel 2023).

Un dato positivo e incoraggiante che sottolinea come il consumo di prodotti surgelati in Italia sia aumentato a un ritmo senza precedenti negli ultimi anni, per poi stabilizzarsi su livelli elevati: negli anni della pandemia gli italiani hanno introdotto abitualmente nella propria alimentazione questi prodotti, riconoscendone l’elevato valore qualitativo e apprezzandoli anche in termini di gusto e di risparmio economico, e poi hanno continuato ad aumentarne il consumo.

In termini percentuali, i dati Retail 2024 ci raccontano una crescita a volume del comparto frozen del +1,3% rispetto ai consumi domestici 2023. Un valore che evidenzia una nuova spinta positiva del comparto, dimostrando ancora una volta quanto i prodotti surgelati siano divenuti ottimi alleati dei consumatori in ogni occasione, una spinta che plausibilmente sarà confermata dalla contemporanea crescita nei consumi fuori dalle mura domestiche.

“L’aumento segnato nel Retail nel 2024 evidenzia un apprezzamento costante per le qualità intrinseche in questi prodotti: praticità, disponibilità, ampiezza e varietà dell’offerta, valenze anti-spreco, gusto, elevati contenuti nutrizionali e, non ultimo, di convenienza”, ricorda Giorgio Donegani, Presidente IIAS.

Si confermano sul podio: vegetali, patate e prodotti ittici

Ma quali sono state nel 2024 le categorie merceologiche surgelate più amate dai consumatori italiani? I vegetali si confer-

mano al primo posto, frutto di scelte alimentari sempre più consapevoli ed equilibrate. Con 220.497 tonnellate consumate nel 2024 (rispetto alle 215.695 del 2023), i vegetali sono cresciuti del +2,2%, dimostrandosi un valido alleato di chi guarda al benessere e a elevati contenuti nutrizionali, ma anche di chi è propenso a scegliere sempre più proteine a base vegetale. Seguono, con 107.207 tonnellate, le patate che, pur mantenendo la posizione sul podio, registrano invece una lieve decrescita (-3,1%) rispetto all’anno precedente, in cui i consumi avevano registrato cifre record, raggiungendo quota 110.532 tonnellate. Una oscillazione comunque fisiologica, tenendo conto che la stessa categoria ha segnato un incremento del 31,7% rispetto al 2019.

Al terzo posto si classifica il pesce surgelato (naturale e panato), che con 95.955 tonnellate registra un incremento del +3,9% rispetto alle 92.372 tonnellate del 2023. I prodotti ittici frozen continuano nel loro virtuoso percorso di accreditamento presso i consumatori italiani, che li apprezzano

in quanto sicuri, salutari, nutrienti, sempre disponibili, facili da preparare, convenienti e ‘trasparenti’, grazie alla completezza delle informazioni presenti sulle etichette delle confezioni.

Da evidenziare, nel 2024, la crescita del comparto delle pizze surgelate, che registra l’aumento più significativo in termini percentuali: +3,7%, per un consumo pari a 65.688 tonnellate. Una crescita giustificata anche dalla convenienza economica di questo prodotto.

Anche i piatti pronti surgelati e le specialità salate registrano un trend in crescita nei consumi domestici, rispettivamente del +0,5% e +2,4% sul 2023, per un consumo pari a 66.306 e 31.367 tonnellate. L’alta qualità degli ingredienti, le ricettazioni tradizionali ma innovative, la velocità nelle modalità di preparazione e l’attenzione all’equilibrio nutrizionale sono alcuni dei fattori che hanno fatto di queste categorie la migliore risposta ai nuovi stili di consumo delle famiglie italiane, che hanno sempre meno tempo da dedicare in cucina ma sempre più voglia di piatti gustosi, veloci e vari.

PER LA TRASFORMAZIONE TECNOLOGICA

Federalimentare segnala il potenziale inespresso nella filiera agroalimentare e l’arretratezza dell’Italia su questo fondamentale fronte, nonostante il settore pesi circa il 30% dell’intero PIL. L’auspicio è che ci sia un investimento di attenzione e risorse da parte di tutti gli attori istituzionali e imprenditoriali che hanno a cuore un’accelerazione dell’AgriFoodTech che consenta di mantenere la nostra leadership. Sono alcune delle principali evidenze del primo “Rapporto sulla Trasformazione Tecnologica della Filiera Agroalimentare.

Il Contributo della Startup Economy”, promosso da Federalimentare, sostenuto da Confagricoltura e realizzato dal Centro di Ricerca Luiss-X.ITE, con la collaborazione degli esperti di Linfa

AgriFoodTech Fund.

I numeri non lasciano spazio a molti dubbi: nonostante la storia e la posizione dell’agroalimentare in Italia, infatti, nel 2024 sono stati investiti in startup AgriFoodTech solo poco più di 100 milioni di euro. Un dato, tra l’altro, in calo rispetto al valore degli investimenti nel 2023 (poco più di 140 milioni di euro; -28%) e nel 2022 (poco più di 150 milioni di euro; -36% il decremento 2024 su 2022).

Lo sguardo al di fuori dei confini nazionali è impietoso: Regno Unito, Germania, Francia e Spagna investono più dell’Italia e, rapportando questo differenziale rispetto al peso che l’agroalimentare ha sul PIL dei diversi paesi, il divario appare davvero abnorme. Confrontando quanto investito in Italia

TUTTOFOOD: 16,4 TONNELLATE DI CIBO SALVATE DALLO SPRECO

Banco alimentare della Lombardia ha recuperato questa quantità al termine della manifestazione. Il cibo è stato poi ridistribuito alle strutture caritative che aiutano persone in difficoltà per essere trasformato in oltre 32.800 pasti equivalenti (un pasto è equivalente a un mix di 500 g di alimenti in base ai LARN-Livelli di Assunzione di Riferimento di Nutrienti ed energia per la popolazione italiana. L’importante risultato è stato raggiunto grazie all’impegno dei quasi 50 volontari, di 14 dipendenti di Number 1 Logistic Group e delle 364 aziende che hanno scelto di aderire e di donare, anziché sprecare i loro prodotti durante Tuttofood, la fiera internazionale dell’agroalimentare che si è svolta a Milano-Rho dal 5 all’8 maggio. In questo modo alimenti ancora in perfetto stato sono stati ridistribuiti ad alcune

con la media di quattro paesi europei di riferimento, emerge che per colmare il gap, per esempio, in rapporto al valore della produzione agricola, il valore degli investimenti AgriFoodTech dovrebbe essere di oltre 500 milioni di euro annui. Ben 5 volte di più rispetto al dato reale del 2024.

La situazione appare ancora più paradossale se si pensa che l’ecosistema dell’AgriFoodTech in Italia cresce ed è effervescente. Nel rapporto sono state mappate ben 550 startup, di cui 280 hanno avuto accesso ad almeno un round di investimento, seppure in gran parte in fase pre-seed o seed. Maggiori capitali e più investitori, sia professionisti del venture capital sia corporate, dovrebbero essere attratti e incentivati.

delle oltre 1.000 strutture caritative convenzionate con il Banco Alimentare della

Lombardia che sostengono più di 200.000 persone in difficoltà in tutta la regione.

SOLO 100 MILIONI

I più recenti dati di Ismea mercati segnalano a livello europeo un aumento nel 2024, che segue una precedente crescita nel 2023 che conferma il ribaltamento della situazione degli anni prima caratterizzata da un ripiegamento della produzione.

Il report di Ismea segnala che, con un grado di autoapprovvigionamento del 108%, l’UE conferma la posizione di esportatore netto. In 10 anni la produzione è cresciuta del 22% trainata dai Paesi dell’Est tra cui spicca la produzione europea di carni avicole, dopo la costante crescita nel decennio 2010-2020 e il ripiegamento negli anni 2021 e 2022, torna ad aumentare nel 2023. Circa 11,4 milioni di tonnellate la produzione europea nel 2023 con un grado di autoapprovvigionamento del 108% che le permette così di confermare la posizione di esportatore netto. In 10 anni la produzione è cresciuta del 24%.

Nel 2024 la produzione di carne avicola è tornata ad allinearsi ai livelli precedenti, con un incremento del 4,2% sul 2023. Sono cresciute le esportazioni (+5,3%), così come le importazioni di carne (+7%). Sono aumentate le disponibilità interne e il consumo medio pro-capite, che è arrivato a 21,9 kg, il dato più alto degli ultimi 10 anni. Il tasso di autoapprovvigionamento si attesta al 107% confermando la completa autosufficienza del settore e la predisposizione all’export verso nuovi mercati. Rispetto ai prezzi, quello medio annuo del pollo nel 2024 si è ridotto del 10,5% rispetto a quello del 2023. Anche i costi di produzione nel 2024 hanno subito una contrazione da ascriversi al rientro delle quotazioni delle materie prime utilizzate per l’alimentazione, nonché al leggero cedimento dei prezzi degli energetici. Le aspettative per il 2025 sono positive: il mese di marzo ha portato, infatti, una ripresa delle quotazioni del pollo, che sono superiori del 26% rispetto a quelle di marzo 2024. Al momento l’offerta è scarsa e non si rilevano scorte di vivo in allevamento. Il mercato delle carni avicole, nonostante la completa autosufficienza, nel 2024 ha fatto ricorso a un maggior volume di prodotto estero. Questo fatto è dipeso dalla discontinuità dell’offerta dovuta ai focolai di aviaria; nello stesso tempo sono aumentate le esportazioni verso altri paesi europei che, analogamente a quanto accaduto nel nostro Paese, avevano subito discontinuità di offerta interna.

Il mio ERP. Così ho tutto sotto controllo.

Efficienza, trasparenza, flessibilità – questo è ciò che conta ora. L’IT è la chiave per ottenerlo. Che si tratti di ERP, MES, rintracciabilità o software per la pianificazione intelligente: il CSB-System è la soluzione completa per le aziende del settore alimentare. Così già oggi potete ottimizzare la vostra produzione e domani digitalizzerete l’intera azienda.

Per saperne di più sulle nostre soluzioni per il settore alimentare: www.csb.com

CRESCE LA PRODUZIONE DI CARNI AVICOLE

NOVEL FOOD: ITALIANI DIVISI TRA APERTURA AL FUTURO E AMORE PER LA TRADIZIONE

Curiosità, cautela, attenzione alla salute e un forte legame con la tradizione: è questo il mix di atteggiamenti che caratterizza il rapporto degli italiani con il novel food, ovvero quei cibi innovativi che includono carne coltivata in laboratorio, proteine derivate da insetti, alghe, meduse e altri prodotti nati dalla ricerca scientifica e dal crescente bisogno di sostenibilità.

A raccontarlo è la ricerca condotta da BVA Doxa nelle scorse settimane su un campione rappresentativo della popolazione italiana composto da 1.000 uomini e donne tra i 18 e i 65 anni. L’indagine ha esplorato la conoscenza, la propensione al consumo e le barriere percepite rispetto al novel food. Solo il 23% degli italiani si considera informato sul tema. La conoscenza è distribuita in modo omogeneo tra uomini e donne, senza particolari differenze tra le fasce d’età, ma emerge con maggiore intensità tra i giovani dai 18 ai 34 anni, che si distinguono anche per apertura e sperimentazione.

Un potenziale interessante, ma molte resistenze

Alla domanda “Saresti disposto a provare i novel food?”, il 40% degli italiani si dice possibilista, rispondendo “dipende dal tipo di

alimento”. Solo una minoranza (9%) è pronta a provarli subito, mentre il resto esprime dubbi o contrarietà. I 18-34enni sono i più aperti alla sperimentazione, mentre gli over 55 si mostrano i più restii, evidenziando un forte attaccamento alla cucina tradizionale. Il principale ostacolo all’accettazione del novel food è proprio il forte legame con la tradizione alimentare: per il 39% degli italiani, il fatto che questi cibi siano “estranei” alla cultura gastronomica nazionale riduce la disponibilità a provarli. Solo il 34% ritiene che l’innovazione alimentare possa avere un impatto positivo sulla propria dieta.

In termini di esperienza diretta, i cibi plant-based, funzionali e sostenibili sono già stati introdotti nella dieta di una parte della popolazione, in particolare da donne e giovani. Il 36% degli italiani riconosce che il novel food può contribuire alla sostenibilità ambientale, percentuale che cresce tra i più giovani e tra coloro che si dichiarano sensibili ai temi ecologici. Nonostante l’interesse, la propensione a spendere di più per alimenti legati alle nuove tendenze resta bassa: solo 1 italiano su 4 sarebbe disposto a farlo, e solo a seconda del tipo di prodotto.

80.000 tonnellate raccolte: gli oli vegetali e animali esausti vengono poi rigenerati per la produzione di biodiesel di seconda generazione. I dati del CONOE che raggruppa 18 confederazioni e associazioni che rappresentano oltre 300.000 produttori di oli e grassi esausti del settore industriale – artigianale e commerciale; oltre 300 aziende di raccolta e stoccaggio e oltre 60 aziende di rigenerazione.

Il Consorzio Nazionale per la Raccolta e il Trattamento degli Oli e dei Grassi Vegetali e Animali Esausti (CONOE) ha presentato con soddisfazione gli ultimi risultati della propria attività che comprende un impegno costante per la tutela ambientale e l’economia circolare. I dati precisi dicono che nel corso del 2024 il CONOE ha registrato una raccolta totale di oli e grassi esausti di 80.345 tonnellate, il che corrisponde

alla quasi totalità degli oli esausti prodotti dalle attività professionali e a oltre un quarto del rifiuto prodotto in Italia in un anno. Si tratta di numeri in linea con i risultati dell’anno precedente. La produzione nazionale complessiva di oli e grassi esausti è stata stimata in 300mila tonnellate l’anno, per il 38% prodotti dal settore professionale (industria, ristorazione e artigianato) e per il 62% del totale prodotti da attività domestiche.

I NUMERI DELL’ECONOMIA CIRCOLARE DEGLI OLI RIGENERATI

Si tratta della prima volta in assoluto per un prodotto che può vantare una lavorazione che ancora oggi avviene in gran parte a mano. La novità principale è legata al peso massimo alla marchiatura, che passa da 5 a 6 chili e tende a favorire le lunghe stagionature. Aggiornati anche i controlli genetici sulla filiera, oltre a ridurre la percentuale di sale.

Come ribadisce Romeo Gualerzi, Presidente del Consorzio di Tutela, l’obiettivo è ben preciso: “La maggior parte del prodotto viene venduto intorno ai 20 mesi, ma gli associati stanno optando per stagionature sempre più lunghe, fino ai 36-48 mesi; ecco perché occorre partire da un prodotto più grasso e quindi più pesante. Questo garantisce che anche nel lungo periodo il Culatello di Zibello mantiene un grado di morbidezza fondamentale, arrivando così a un risultato finale di eccellenza assoluta”.

Il Consorzio ha aggiornato anche diversi parametri, tra cui il valore relativo al sale,

ora ridotto: “Ci siamo accorti - prosegue Gualerzi - che nelle lunghe stagionature il prodotto ha una disidratazione maggiore di quella stimata inizialmente. Ecco per-

98 MILIONI PER L’EXPORT VITIVINICOLO EXTRA UE

Il Ministero dell’agricoltura, della sovranità alimentare e delle foreste ha pubblicato un nuovo avviso relativo alla misura OCM Vino - Promozione sui mercati dei Paesi terzi col quale mette a disposizione del settore vitivinicolo nuove risorse per finanziare le attività di promozione e informazione nei mercati esterni all’Unione europea.

La misura vuole essere uno strumento strategico per rafforzare la presenza del vino italiano nel mondo, che già nel 2024 ha superato gli 8,5 miliardi di euro in esportazioni. La somma messa a disposizione è pari a un totale di 98.027.879 euro, di cui oltre 22,5 milioni destinati al bando nazionale. Le restanti somme

saranno assegnate attraverso bandi regionali e multiregionali.

Per la prima volta, tutto il procedimento - dalla configurazione della campagna alla valutazione dei progetti - sarà gestito tramite una piattaforma digitale, semplificando l’accesso per gli operatori. È stato inoltre introdotto un tariffario per cinque mercati strategici (Stati Uniti, Cina, Canada, Svizzera e Regno Unito), eliminando l’obbligo di presentare tre preventivi da fornitori esteri.

“Se oggi è ancora possibile promuovere il vino”, ha dichiarato il Ministro Francesco Lollobrigida, “è grazie a nazioni come l’Italia, che si sono battute per non demonizzarlo. Il vino non è un ne -

ché la percentuale minima di cloruro di sodio è passata da 3,40 all’attuale 2,8%”. È stato anche rivoluzionato il metodo di controllo legato alla materia prima.

mico: fa parte della nostra cultura da millenni. Questa misura è fondamentale per sostenere le imprese del settore e migliorare i risultati - già significativiraggiunti nel 2024”.

NUOVO DISCIPLINARE PER IL CULATELLO DI ZIBELLO DOP

VINO,

a cura della Redazione

DOI: 10.1016/j.foodres.2024.114460

Confronto del profilo nutrizionale tra analoghi della carne a base vegetale e carne vera: una revisione incentrata su ingredienti, contenuto nutrizionale, biodisponibilità e impatti sulla salute Comparison of nutritional profile between plant-based meat analogues and real meat: A review focusing on ingredients, nutrient contents, bioavailability, and health impacts. Food Research International, Volume 187, luglio 2024 Y. Xie, L. Cai, G. Zhou, C. Li

Per comprendere appieno l’eterogeneità nutrizionale degli analoghi della carne di origine vegetale e della carne vera, questa revisione ha riassunto le loro somiglianze e differenze in termini di ingredienti, conte-

nuti di nutrienti, biodisponibilità e impatti sulla salute. Gli analoghi della carne di origine vegetale hanno alcune somiglianze con la carne vera. Tuttavia, hanno meno proteine, colesterolo e vitamina B12, ma più fibre alimentari, carboidrati, zucchero, sale e vari additivi alimentari. Inoltre, alcuni nutrienti negli analoghi della carne di origine vegetale, come proteine e ferro, sono meno biodisponibili. Non ci sono prove sufficienti che gli analoghi della carne di origine vegetale siano più sani, il che potrebbe essere correlato agli attributi specifici di questi prodotti come la formulazione e il grado di lavorazione. Allo stato attuale, è necessario fornire informazioni nutrizionali complete sui prodotti a base di carne di origine vegetale in modo che i consumatori possano fare scelte informate in base alle loro esigenze nutrizionali.

DOI: 10.1016/j.fochx.2024.101372

Il trattamento con campo elettrico pulsato migliora la resa dell’olio, la qualità e l’attività antiossidante dell’olio di oliva vergine

Pulsed electric field treatment improves the oil yield, quality, and antioxidant activity of virgin olive oil. Food Chemistry: X, Volume 22, 30 giugno 2024

S. Yang, S. Li, G. Li, C. Li, W. Li, Y. Bia, J. Wei

Il campo elettrico pulsato (PEF) è una tecnica innovativa utilizzata per facilitare l’estrazione degli oli vegetali. Finora non sono state condotte ricerche sugli effetti del PEF sulla qualità dell’olio vergine di oliva (VOO) e sull’attività antiossidante. Questo studio mira ad analizzare gli effetti del PEF sulla resa, sulla qualità e sull’attività antiossidante in vitro dell’olio extravergine di oliva “Koroneiki”. I risultati mostrano che il trattamento PEF ha aumentato la resa in olio del 5,6%, ma non ha avuto effetti significativi sul valore di saponificazione, K232, K270 e sul valore

∆K dell’olio vergine d’oliva. Il trattamento PEF ha ridotto il contenuto di acido oleico del 3,12%, ma non ha avuto effetti significativi sul contenuto di acido palmitico, linoleico, linolenico, arachidonico, stearico, oleico e palmitico. Dopo il trattamento con PEF, i livelli di fenoli e flavonoidi totali e oleuropeina sono aumentati rispettivamente del 7,6%, 18,3% e 76%. Non è stato riscontrato alcun effetto significativo sui livelli di 4 acidi fenolici (acido vanillico, p -cumarico, ferulico e cinnamico), 2 lignani (lignani e apigenina), idrossitirosolo e 3 pigmenti (luteina, clorofilla e carotenoidi). Inoltre, il trattamento con PEF ha aumentato significativamente il contenuto di tocoferoli, con un aumento dei tocoferoli α, β, γ e δ rispettivamente del 9,8%, 10,7%, 13,6% e 38,4%. Anche la capacità di eliminazione dei radicali liberi di DPPH e ABTS è stata migliorata. In conclusione, l’uso del PEF ha aumentato significativamente la resa dell’olio vergine d’oliva nonché i livelli di fenoli e flavonoidi totali, oleuropeina, tocoferolo e attività antiossidante in vitro.

DOI: 10.1016/j.cogr.2024.01.001

Ottimizzazione della manipolazione dei campioni alimentari e del riconoscimento dei pattern di posizionamento con YOLO: tecniche avanzate nel rilevamento robotico degli oggetti

Optimizing Food Sample Handling and Placement Pattern Recognition with YOLO: Advanced Techniques in Robotic Object Detection. Cognitive Robotics, 4 gennaio 2024

S. Koga, K. Hamamoto, H. Lu, Y. Nakatoh

Il Giappone, alle prese con un significativo deficit di manodopera dovuto al calo delle nascite e all’invecchiamento della popolazione, si sta sempre più orientando verso la robotica industriale, in particolare nel settore della produzione alimentare. La natura diversificata dei prodotti alimentari presenta una sfida notevole: la necessità di una programmazione personalizzata per ogni variante di prodotto, che è stata un ostacolo importante all’adozione diffusa della robotica in questo

settore. Questo documento presenta una soluzione innovativa che utilizza l’algoritmo di rilevamento degli oggetti “You Only Look Once” (YOLO), mirato a semplificare il processo di programmazione per i robot industriali. Un miglioramento fondamentale dell’approccio adottato in questo studio è l’integrazione della Non-Maximum Suppression (NMS) per una discriminazione efficace degli oggetti sovrapposti, sfruttando dati critici come il centro di gravità, la profondità e le misurazioni del bounding box. L’incorporazione di sensori RGB-D consente l’acquisizione di dati precisi sull’altezza spaziale, essenziali per valutare l’impilamento e la disposizione degli articoli. La praticità e l’efficacia di questa metodologia sono corroborate da prove empiriche che coinvolgono il posizionamento robotico di oggetti del mondo reale. Questa ricerca non solo dimostra la fattibilità di questo approccio, ma sottolinea anche il suo potenziale per ottimizzare significativamente le operazioni robotiche nella produzione alimentare.

DOI: 10.1016/j.eap.2024.05.021

La progettazione della politica ambientale per il settore dell’olio d’oliva in presenza di aziende eco-compatibili

The design of environmental policy for the olive oil sector in the presence of ecofriendly firms. Economic Analysis and Policy Volume 83, settembre 2024 , pagine 95-117

L. Gautier

Il settore dell’olio d’oliva nell’Unione europea ha recentemente mostrato un aumento nella produzione di olio d’oliva ecologico, il che è coerente con gli obiettivi politici di aumentare la produzione di prodotti ecologici e affrontare il degrado ambientale. In base alle attuali normative della Politica agricola comune (PAC) 2023-2027, la politica ambientale nell’Unione europea è prevalentemente di tipo command-and-control con meno enfasi sulle politiche basate sul mercato. È stata studiata la progettazione della politica ambientale confrontando una tassa sulle emissioni (politica basata sul mercato) e uno standard vincolante relativo (politica command-and-control) in un settore in

cui le aziende si stanno trasformando in aziende eco-compatibili. I ricercatori sostengono che una tassa sulle emissioni è una politica più flessibile ed efficiente in questo tipo di settore. I risultati sottolineano il ruolo che le politiche ambientali basate sul mercato possono svolgere nel promuovere gli obiettivi politici dell’Unione europea. Inoltre, i risultati sono applicabili ai produttori di olio d’oliva a livello globale, ma anche ad altri settori in transizione verso la produzione di prodotti ecocompatibili.

DOI: 10.1016/j.jafr.2024.101281

Sicurezza alimentare pionieristica: integrazione della blockchain nella sorveglianza della supply chain Pioneering Food Safety: Blockchain’s Integration in Supply Chain Surveillance. Journal of Agriculture and Food Research, 6 luglio 2024

K. Duan, E. Onyeaka, G. Pang, M. Zeyuan

Garantire la sicurezza alimentare in un mondo che affronta una domanda crescente e filiere complesse è una sfida urgente. Nonostante la crescente consapevolezza, ostacoli come la distribuzione delle informazioni, le limitazioni finanziarie e le infrastrutture insufficienti ostacolano

gli sforzi per la sicurezza alimentare. La tecnologia blockchain presenta una soluzione promettente perché migliora la trasparenza e la tracciabilità nelle filiere alimentari, che sono essenziali per affrontare i problemi di sicurezza alimentare. Questo studio esplora l’integrazione della blockchain nei quadri di sicurezza alimentare, sottolineandone la compatibilità e il potenziale per trasformare la produzione e la distribuzione alimentare. Basandosi sulla letteratura, identifica le principali sfide all’adozione della blockchain, tra cui quadri normativi e problemi di interoperabilità, e propone strategie come l’intervento governativo e la standardizzazione per superarli. I ricercatori pensano che la blockchain possa rivoluzionare le pratiche di sicurezza alimentare.

DOI: 10.1016/j.trac.2024.117740

Sviluppi recenti e prospettive future della cromatografia liquida chirale per la sicurezza e la qualità degli alimenti Recent developments and future perspectives of chiral liquid chromatography for food safety and quality. TrAC Trends in Analytical Chemistry, Volume 176, luglio 2024

S. Felletti, N. Marchetti, C. De Luca, M. Catani, C. Nosengo, G. Compagnin, D. Bozza, FA. Franchina, L. Pasti, A. Cavazzini

I prodotti alimentari sono fonti importanti di molecole chirali sia endogene che esogene, la cui distribuzione chirale deve essere rigorosamente controllata per garantire e preservare la qualità e la sicurezza degli alimenti stessi. Infatti, ad esempio, i pesticidi chirali vengono spesso somministrati come miscele racemiche alle piante e, mentre un enantiomero è attivo, l’altro può avere effetti sconosciuti sul corpo umano e potrebbe potenzialmente rappresentare un pericolo per i consumatori. Pertanto, le informazioni sulla distribuzione chirale dei

composti naturali e di quelli aggiunti artificialmente possono aiutare a valutare la qualità e la tracciabilità degli alimenti. Questo lavoro si concentra sui risultati e le ricerche più rilevanti nel campo della cromatografia liquida chirale per valutare la sicurezza e la qualità degli alimenti, in seguito al successo delle precedenti revisioni pubblicate su questo argomento. Per evitare sovrapposizioni con i report precedenti, l’analisi copre gli ultimi tre anni (2020-2023).

Diletta Gaggia

RISTORAZIONE, IL VALORE DEL MADE IN ITALY

LA RISTORAZIONE COLLETTIVA RIVESTE OGGI UN RUOLO SIGNIFICATIVO NELLE SOCIETÀ MODERNE, NON SOLO COME FORNITURA DI PASTI, MA SOPRATTUTTO COME PROMOZIONE DI SALUTE, SICUREZZA, BENESSERE E SOSTENIBILITÀ

La ristorazione e l’ospitalità rappresentano l’ultima fase della filiera alimentare, quella che impatta direttamente sui consumatori. Le sfide attuali della ristorazione collettiva sono numerose e variegate, spesso influenzate da cambiamenti globali, tendenze culturali, tecnologiche e ambientali che diventano sempre più complesse nell’ottica delle tensioni geopolitiche che influenzano fortemente i mercati alimentari.

La ristorazione collettiva riveste oggi un ruolo significativo nelle società moderne, non solo come fornitura di pasti, ma soprattutto come promozione di salute, sicurezza, benessere e sostenibilità, non solo un mezzo per fornire cibo, ma un servizio complesso che interagisce con aspetti sociali, economici, educativi e ambientali nelle società moderne. Il suo impatto va ben oltre la semplice alimentazione, influenzando la salute pubblica, l’educazione, la sostenibilità e l’economia, con attenzione alla prevenzione e riduzione dello spreco.

IL CIBO È LA PRIMA RICCHEZZA

DEL

NOSTRO PAESE

La filiera agroalimentare italiana occupa 4 milioni di lavoratori in 740 mila aziende agricole, 60 mila imprese di produzione, 330 mila imprese di ristorazione e 230 mila punti vendita al dettaglio. Questi sono alcuni dei dati presentati da Massimo Artorige Giubilesi , Presidente OTALL, durante l’edizione 2024 di AlimentiPiù, convegno digitale di scienza e tecnologia alimentare.

La filiera genera un fatturato di 607 miliardi di euro, pari al 31,8% del PIL nazionale. Mentre i consumi alimentari valgono in Europa 1.541 mld di euro, per il 64,2% nel canale domestico e per il 35,8% nella ristorazione con 552 mld di euro.

L’export agroalimentare è principalmente diretto in Francia (+14%), Germania (+11%) e Gran Bretagna (+11%), arretrando leggermente per la prima volta negli Stati Uniti (-3%).

Un record trainato da un’agricoltura che è la più green d’Europa con 80 mila operatori del biologico, il maggior numero di specialità DOP/IGP/STG riconosciute (325 per l’esattezza).

“Questa rete non può che essere alimentata, sostenuta e valorizzata soprattutto dalle persone, dagli specialisti, dai consulenti, da tutti i lavoratori qualificati a vario titolo nella filiera e tra questi ci sono sicuramente i Tecnologi Alimentari”, sottolinea Giubilesi.

RISTORAZIONE COLLETTIVA

6,5 miliardi di euro di fatturato. 1,5 miliardi di pasti serviti ogni anno. 1.200 aziende.

100.000 occupati, di cui 85% donne.

34% sanità (ospedali, cliniche, RSA).

35% scuola.

31% aziende.

FOTOGRAFIA DELL’INDUSTRIA ALIMENTARE

L’industria alimentare è ormai la prima manifattura del Paese con 180 miliardi di euro di fatturato annuo, 60 mila aziende, 464 mila addetti e oltre 50 miliardi di export in valore. Soltanto nell’ultimo decennio il comparto ha messo a segno un aumento del fatturato del 24,7%, che ha portato con sé anche un incremento dell’occupazione del 12,2%. L’industria alimentare italiana dà un poderoso contributo al Paese, sia come valore economico sia come valore sociale: il settore è uno dei più dinamici e robusti dell’industria italiana ed è consapevole di rappresentare un patrimonio nazionale nella produzione di alimenti di qualità, unici e con marchi riconoscibili. (Fonte: Rapporto Federalimentare-CENSIS 2023)

FOTOGRAFIA DELLA RISTORAZIONE COMMERCIALE

La spesa delle famiglie italiane nella ristorazione è risalita a circa 82 miliardi di euro, trainato anche dal turismo internazionale, mentre il valore aggiunto del settore ha superato nel 2022 i 43 miliardi di euro. (Fonte: FIPE 2023)

Il mercato dell’ospitalità, secondo il Rapporto Deloitte-Federturismo 2024, evidenzia un fatturato del settore di 30,5 mld di euro, collocandosi al primo posto in Europa. L’e-commerce di cibo vale in Italia 4,7 miliardi di euro e il food delivery pesa per il 44%.

LA FOOD EXPERIENCE NELLA RISTORAZIONE: CASE 1

“Questo approccio globale ci permette di essere in contatto costante con colleghi da tutto il mondo per scambiarci buone pratiche”, esordisce così Roberta Delmiglio, Food Intelligence Manager presso Sodexo, realtà globale presente in 45 Paesi.

“La sicurezza alimentare è da sempre parte integrante del nostro fare quotidiano”: filosofia che la dott.ssa Delmiglio applica

all’interno del team “food intelligence” di cui fa parte. Un team multidisciplinare che, comprendendo dietisti, tecnologi alimentari, cuochi e nutrizioni, permette di prendere in considerazioni tutti i vari aspetti che legano i processi produttivi. Il team, in collaborazione con l’ufficio acquisti, lavora sul prodotto, testandolo e analizzandolo prima di inserirlo all’interno del menù o utilizzarlo come ingrediente nelle ricette a firma Sodexo. Nel 2024 l’attività è stata certificata dalla norma UNI 11584:2021, la quale regolamenta il processo di elaborazione dei menù della ristorazione collettiva, prendendo in considerazione diversi aspetti come la comunicazione al consumatore, l’utilizzo di marchi di qualità, i valori nutrizionali e la riduzione degli scarti.

RISTORAZIONE COLLETTIVA

E SOCIOSANITARIA: CASE 2

“Il 63% della ristorazione collettiva in Italia deriva da appalti pubblici, che vedono delle centrali di acquisto ricoprire il ruolo di intermediari nell’individuazione dei fornitori”, esordisce Laura Cuni, responsabile dell’Ufficio Gare Marketing di Serenissima Ristorazione, realtà italiana con un fatturato consolidato di 540 milioni di euro. “La

vera sfida delle società di ristorazione”, secondo Laura Cuni, “è riuscire a rimanere sul mercato, perché, in questo momento, la marginalità del settore è veramente ridotta al minimo a causa delle attuali regole”.

Per questo motivo Serenissima Ristorazione ha lavorato a un cambio di paradigma: ristorazione 5.0, in cui l’innovazione tecnologia e digitale si integrano con la flessibilità umana, utilizzando un approccio ESG. La sostenibilità è ormai imprescindibile nel settore della ristorazione collettiva, “la nostra risposta è il ‘cook & chill’, un trattamento che permette a tutti i prodotti di conservare le caratteristiche igienico-sanitarie e organolettiche”, spiega la dott.ssa Cuni. Utilizzo di una cucina sperimentale permette di testare e regolamentare tutte le materie prime. Ad esempio, in ambito sicurezza igienico-sanitaria, “all’interno del nostro centro abbiamo una camera bianca che, studiata per i degenti immunodepressi o ricoverati in reparti critici, rende sterile tutto il materiale e il prodotto che viene confezionato. Questo garantisce quindi una totale igienicità del pasto e garantisce una completa sicurezza del degente per il consumo”.

a cura della Redazione

L’APERITIVO E I VEGETALI CONSERVATI SOTTOLIO

UNIONE ITALIANA FOOD PRESENTA I DATI DI UNO STUDIO CONDOTTO DA ASTRARICERCHE CHE INDAGA LE ABITUDINI DI CONSUMO, TREND E CURIOSITÀ

Dall’aperitivo all’apericena, la parola d’ordine per gli italiani è “ritagliarsi del tempo”. Per 2 italiani su 3 un rito irrinunciabile come minimo una volta al mese; un’abitudine radicata, soprattutto tra i più giovani, con oltre il 50% degli intervistati che si concede un aperitivo almeno 2 volte al mese. Fare un aperitivo non significa solo uscire: gli italiani apprezzano concedersi questo momento anche a casa propria o di altri; infatti, in 3,5 casi su 10 l’aperitivo è organizzato fra le mura domestiche. “I dati Nielsen del 2024 mostrano chiaramente come questi prodotti continuino a essere una scelta vincente per chi cerca soluzioni saporite e funzionali. Rispetto al 2023, infatti, lo scorso anno il comparto ha venduto nel segmento del retail 178.839 tonnellate (+1,3%) generando un valore di 1 miliardo di euro (+3,7%)”, afferma Stefano Pucci, Produttore e Presidente del Gruppo sottoli, sottaceti e salamoia di Unione Italiana Food.

APERITIVO ALL’ITALIANA

Classico all’italiana, con salumi, formaggi, bruschette, sottoli e sottaceti: è questo

l’aperitivo più amato (83,5%). Il 75,3% degli italiani preferisce un aperitivo vario, con assaggi differenti, e il 67,9% apprezza proposte che includano anche una varietà di alimenti, tra cui le verdure, in linea con i trend legati a un’alimentazione equilibrata e salutare.

In oltre 9 casi su 10, infatti, gli italiani consumano vegetali sottolio, sottaceto o in salamoia in accompagnamento agli altri prodotti offerti durante l’aperitivo; a preferire maggiormente questi prodotti sono soprattutto le donne Millennials e le famiglie con 4 o più componenti, specialmente con minorenni.

Nello specifico, per l’89,4% di questi, la proposta di questi vegetali tra l’offerta

dell’aperitivo è ampiamente gradita e per il 29,4% è addirittura importante.

SOTTOLIO, SOTTACETO E SALAMOIA

Se c’è un vincitore tra i vegetali sottolio, sottaceto, in agrodolce o in salamoia più consumati durante l’aperitivo, le olive conquistano sicuramente il podio con il 72% delle preferenze; seguono i pomodori secchi con il 45,3% e le cipolle e i cipollotti con il 40,5%. Fanno parte di questa sfiziosa classifica anche i carciofini (39,6%), i funghi (38,7%), le melanzane (34,7%), i cetrioli (30,7%), i peperoni (30,7%), le zucchine (23,9%) e le carote (22,4%).

I vegetali conservati sono sempre più protagonisti dell’aperitivo non solo perché gustosi e stuzzicanti, come dichiarato dal 44,1% degli intervistati, ma anche perché si prestano facilmente a vari abbinamenti (36,7%), creano un contrasto di sapori (35,1%) e si sposano bene con le bevande consumate durante l’aperitivo (28,5%).

Senza dimenticare le varie proprietà benefiche in termini di basso apporto calorico, proprietà nutrizionali e digeribilità, oltre che la possibilità di poter consumare anche verdure non di stagione.

a cura della Redazione

RISTORAZIONE, MODESTO INCREMENTO DELLA SPESA

LE NORMATIVE PIÙ SEVERE SULLA GUIDA E IL CONSUMO DI ALCOL HANNO AVUTO UN IMPATTO

NEGATIVO SULLE VENDITE DI BIRRA E LIQUORI NEL CANALE ALL’INGROSSO REGISTRANDO UN CALO

RISPETTIVAMENTE DEL -8,6% E DEL -8,0%

Circana Group riporta che l’industria della ristorazione in Europa ha chiuso il 1° trimestre del 2025 in un contesto complesso e volatile caratterizzato dall’aumento dei costi, dall’incertezza economica e dal cambiamento del comportamento dei consumatori.

Sulla base dei dati del panel di consumatori CREST® di Circana, il traffico della ristorazione europea è diminuito del -1% nel primo trimestre rispetto allo stesso periodo dell’anno scorso, mentre la spesa dei consumatori è cresciuta del +1% nonostante il minor numero di visite, trainata da un aumento della spesa media individuale.

Edurne Uranga, VP Foodservice EMEA di Circana, ha dichiarato: “Il settore sta diventando più competitivo ma osserviamo fattori di crescita comuni in Europa che aiutano a compensare parzialmente la diminuzione di traffico e che saranno opportunità di crescita per coloro che ne trarranno vantaggio”:

§ i canali digitali, incluso il Click&Collect e il delivery tramite internet o App,

rappresentano il 7% del traffico totale e crescono del +7%;

§ le cene hanno performato meglio del mercato e sono cresciute del +1%;

§ il 42% delle occasioni nella ristorazione ha incluso almeno una promozione e queste sono cresciute del +2%;

§ il ritorno progressivo in ufficio e alla didattica in presenza ha contribuito a un aumento del traffico del +0,3% nelle mense aziendali e scolastiche.

Il consumo fuori casa ha subito un progressivo rallentamento negli ultimi mesi. Nel primo trimestre dell’anno le visite sono diminuite del -0,7%, accompagnate da un forte comportamento di tradingdown. Le occasioni principali, come pranzo e cena, hanno registrato un calo del -1,5% mentre le occasioni a spesa minore, come la colazione, hanno registrato una crescita positiva.

Matteo Figura, Foodservice Executive Director di Circana Italia, ha dichiarato: “Il consumatore seleziona attentamente le occasioni e i prodotti da consumare fuori casa. In generale, il numero medio di pro-

dotti consumati è diminuito con conseguenti tendenze negative nei componenti accessori come contorni e bevande. Crescono solo i prodotti a basso costo come il caffè, i prodotti da forno e gli snack dolci”. Il primo trimestre dell’anno ha risentito anche delle misure più restrittive imposte dal nuovo codice della strada introdotto a dicembre riguardo guida e consumo di alcol. Le vendite di bevande all’ingrosso registrano un trend negativo in volume per la categoria totale del -4,0% nell’YTD febbraio, trainato da birra (-8,6%) e liquori (-8,0%).

CALANO GLI INVESTIMENTI, MA CRESCE IL NUMERO DI STARTUP a cura della Redazione

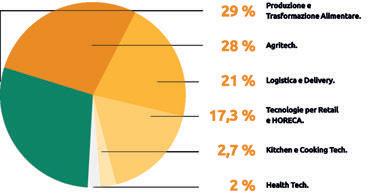

L’AGRIFOODTECH IN ITALIA

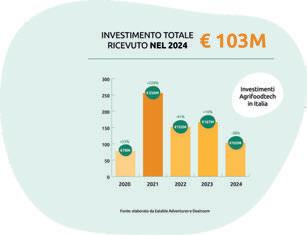

Il settore AgriFoodTech italiano sta attraversando una fase di trasformazione: mentre gli investimenti subiscono una flessione del 38% rispetto all’anno precedente, cresce il numero di startup, in aumento rispetto al 2023. È quanto emerge dal nuovo Report sullo Stato dell’AgriFoodTech in Italia elaborato da Eatable Adventures per il Verona Agrifood Innovation Hub.

Nel 2024, gli investimenti si sono fermati a 103 milioni di euro, segnando un netto calo rispetto ai livelli record dell’anno precedente. Questo dato riflette una generale contrazione nei grandi round di finanziamento e una maggiore cautela da parte degli investitori. Un calo in linea con il panorama globale ed europeo che subiscono pari merito una contrazione, anche se meno marcata rispetto allo scenario italiano, del 7% a livello mondiale e del 19% in Europa.

Con 407 startup attive, in aumento rispetto alle 341 del 2023, e un focus crescente su tecnologie avanzate come Intelligenza Artificiale, Biotecnologie e IoT, l’AgriFoodTech italiano si conferma terreno fertile per innovazione e sostenibilità.

Segnali di resilienza e un potenziale tecnologico ancora inespresso suggeriscono che il settore può ambire a un ruolo di rilievo sul panorama globale.

DOVE NASCONO LE STARTUP ITALIANE?

Secondo le analisi di VAIH, le startup AgriFoodTech italiane sono concentrate prevalentemente nel Nord Italia, che ospita il 50% delle realtà attive: Lombardia (31%), Piemonte (10%) e Veneto (9,7%) sono in classifica insieme a Emilia-Romagna (11%) e Lazio (9,7%). Al contrario, il Sud Italia fatica a emergere nonostante il suo notevole potenziale agricolo, rivelandosi un ecosistema imprenditoriale ancora poco sviluppato. I fondatori italiani di startup nell’AgriFoodTech si distinguono per un solido bagaglio accademico e tecnologico: il 38% possiede un dottorato di ricerca, mentre circa il 30% ha conseguito una laurea magistrale o un master. Il settore è guidato principalmente da founder con esperienze pregresse nell’imprenditoria (60%) e nell’agroali-

mentare (60%), un vantaggio che permette di affrontare meglio le sfide e di cogliere le opportunità del mercato. Il 73% delle nuove realtà innovative viene lanciato da imprenditori tra i 25 e i 45 anni, mentre solo il 6% riesce a lanciare un’attività prima dei 25 e dopo i 56 anni.

L’ecosistema italiano, dunque, possiede un potenziale straordinario, ma per garantire una crescita sostenibile e decisiva, è fondamentale attrarre e formare nuove generazioni di talenti, così da infondere nuova linfa vitale all’ecosistema.

INTELLIGENZA ARTIFICIALE, BIOTECNOLOGIE E IOT

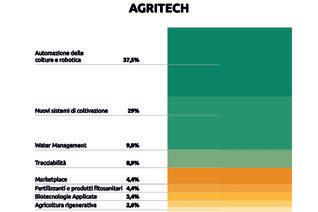

Le startup italiane si concentrano principalmente nei settori della produzione e trasformazione alimentare e dell’AgriTech,

che insieme rappresentano oltre la metà delle attività. In particolare, nell’AgriTech automazione e robotica delle colture (38%) e nuovi sistemi di coltivazione (29%) guidano l’innovazione, mentre nella produzione e trasformazione alimentare l’attenzione è rivolta a prodotti innovativi (44%) e nuovi modelli di economia circolare (20,8%).

Tra i settori in crescita spiccano Logistica e Delivery (21%) – che mostra una forte centralità della categoria delivery&last mile (45%) e packaging (21%) –, seguiti da Retail e Horeca (17%), tecnologie per la Cucina e la Preparazione alimentare (3%) e, infine, Health Tech (2%) di cui fanno parte tecnologie per la nutrizione e la nutraceutica.

Il 77% delle startup sviluppa le tecnologie in-house, con l’intelligenza artificiale al primo posto (43%) per la sua versatilità e capacità di adattarsi a diversi settori, seguita da Biotecnologie (32%) e piattaforme digitali (30%). Tuttavia, solo il 15% delle innovazioni deriva da collaborazioni con università, evidenziando la necessità di rafforzare le sinergie tra ricerca accademica e imprenditorialità.

INCLUSIVITÀ E SCALABILITÀ:

LE GRANDI SFIDE DEL FUTURO

Nonostante la crescita del numero di startup il report evidenzia alcune criticità: prima fra tutte una contrazione del numero di dipendenti pari al 27% (2995 ri-

sorse impiegate) dovuta principalmente alla chiusura di realtà nella fase di scaleup e a team di lavoro piccoli.

I grandi round di investimento, superiori a un milione di euro, so no in calo, mentre aumentano i round più piccoli, fino a 350.000 euro (nel 60% dei casi) e i cosiddetti “round mezzanini”. Questa tendenza riflette un approccio più prudente e strategico da parte degli investitori, influenzato anche dall’incertezza macroeconomica globale.

Cresce l’attenzione verso i progetti in fase pre-seed e seed, caratterizzati da requisiti di capitale più modesti e minore rischio per gli investitori.

Attualmente, il 58% delle startup AgriFoodTech si trova nella fase seed, un aumento del 15% rispetto al 2023. Tuttavia, molte di queste realtà faticano a superare le fasi iniziali di sviluppo, e solo il 2,3% raggiunge la fase Serie B o successiva, evidenziando difficoltà nel processo di scalabilità.

Inclusività ancora lontana dall’essere raggiunta. Infatti, solo il 23% delle startup è fondato da donne, e il 36% dei team è

composto da quote femminili. Questi dati evidenziano la necessità di promuovere una maggiore inclusività e diversità nel panorama imprenditoriale italiano. “Nonostante le sfide, l’ecosistema italiano ha tutte le risorse per affermarsi come leader globale dell’AgriFoodtech Made in Italy. La chiave è adottare un approccio sempre più Open all’innovazione, consolidando sinergie tra industria, università e startup. Rafforzare queste reti è essenziale per garantire un futuro più innovativo e sostenibile, attraendo e formando nuovi talenti, incentivando l’inclusività e creando un legame tra mondo accademico e imprenditoriale, così da infondere nuova linfa vitale all’ecosistema italiano”, commenta Alberto Barbari, Regional VP Italy di Eatable Adventures.

Biagio Calcavecchia

Senior Food Technologist www.officinalimentare.it

Valentina Vasta

Tecnologa alimentare consulente iscritta all’Ordine OTA

INNOVAZIONI NELLA DISIDRATAZIONE DEGLI ALIMENTI

La disidratazione è un metodo utilizzato da migliaia di anni per conservare gli alimenti. Con l’avvento dell’era industriale anche questo metodo ha beneficiato di notevoli miglioramenti, eppure i progressi non sono ancora finiti. Il metodo che presentiamo in questo articolo combina la tecnologia del vuoto con la trasmissione del calore tramite onde elet tromagnetiche, tecniche studiate in precedenza ma separatamente. Il vuoto, infatti, consente di abbassare la temperatura di evaporazione, come già ampiamente usato nelle boule di concentrazione. Le onde elettromagnetiche riescono a fornire energia per far evaporare dell’acqua senza incontrare ostacoli come quando il calore viene fornito per conduzione o convezione di aria calda. Inoltre, siccome le onde elettromagnetiche scaldano agendo sulle molecole dipolari come l’acqua, la matrice già secca non è sottoposta a inutile e dannoso riscaldamento. Oltre a ciò lo spessore non è più molto importante, come pure la sua uni-

formità, sia perché lo strato essiccato non rappresenta un ostacolo alla trasmissione del calore, ma soprattutto perché l’energia arriva in modo selettivo solo dove c’è acqua. Questa alta efficienza si traduce in rapidità di disidratazione, possibilità di effettuare il processo a basse temperature, per la preservazione ottimale delle caratteristiche organolettiche, nutrizionali e delle sostanze nutraceutiche termolabili, come per esempio richiesto per i Raw Food. Altra caratteristica peculiare è la possibilità di ridurre la carica microbica modulando la temperatura e il vuoto, ragion per cui durante la disidratazione si può abbattere la contaminazione naturalmente presente in molte matrici alimentari. L’impianto che consente di realizzare questo processo è stato concepito, progettato e realizzato da pochi anni mentre il primo impianto industriale è stato ultimato solamente pochi mesi fa (Foto 1).

Proprio per la giovinezza di questo metodo i benefici appena enunciati sono ancora da studiare approfonditamente: in questo ar-

ticolo saranno presentati i primi risultati di alcune prove sperimentali preliminari.

MATERIALI E METODI

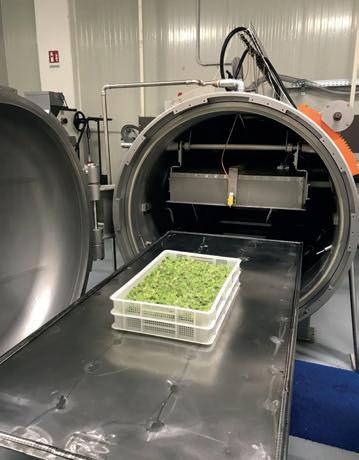

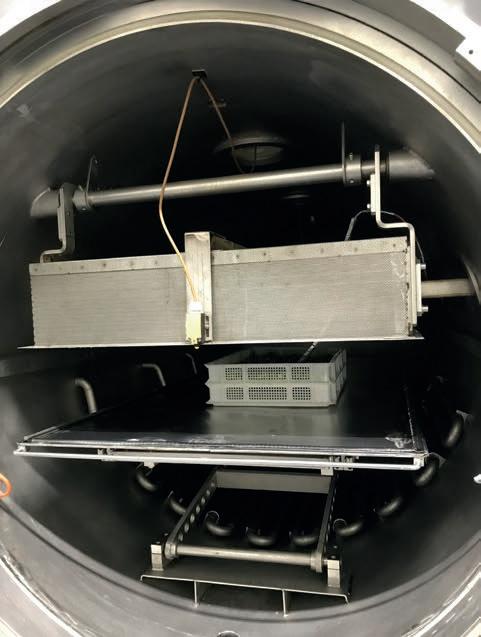

Per tutte le prove di disidratazione sottovuoto a bassa temperatura è stato impiegato un impianto pilota con un cella nella quale vengono introdotti due vassoi forati con il prodotto da disidratare (Foto 2-4).

Per ridurre al minimo il decadimento del prodotto fresco non disidratato (soprattutto per preservare il contenuto di acido ascorbico), i campioni sono stati prelevati poco prima dell’avvio della disidratazione, confezionati sottovuoto e conservati in frigorifero. Inoltre, per minimizzare il tempo prima delle analisi, tutti i campioni sono stati trasportati refrigerati al laboratorio d’analisi immediatamente, così che le analisi iniziassero entro 24 ore.

Le matrici alimentari sono state scelte in base all’alto contenuto di acido ascorbico e polifenoli, mentre la contaminazione batterica è stata artificialmente aumentata immer-

gendo i prodotti in soluzioni di colture microbiche usate in agricoltura per rivitalizzare il suolo (Preparato 500, detto anche cornoletame, Coltura madre Braun e Original), e inoculando una coltura di Listeria innocua. La cubettatura delle matrici è stata eseguita manualmente pertanto i singoli pezzi non sono uniformi.

RISULTATI

In questo articolo condividiamo i risultati di tre prove.

PRIMA PROVA

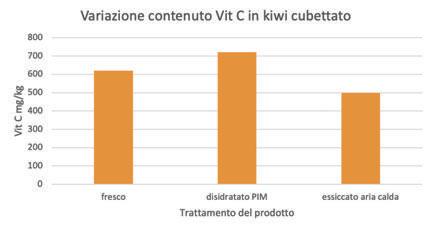

Disidratazione di kiwi cubettato eseguita in parallelo: con aria calda ventilata e con la tecnologia sottovuoto a bassa temperatura.

Preparazione

e processamento

Dalla totalità dei kiwi sbucciati e cubettati sono state generate 3 aliquote per quanto possibile omogenee:

§ 1 campione confezionato immediatamente in busta sottovuoto e posto in frigo a 4°C.

§ 1 campione dosato su un vassoio di plastica col fondo forellato di cm 36x56cm, spessore 25-30 mm, per l’essicazione a bassa temperatura sottovuoto.

§ 1 campione suddiviso su 4 vassoietti con base forellata, per l’essiccazione con aria calda ventilata.

La disidratazione sottovuoto è durata 4 ore applicando questi parametri:

- 40°C (temperatura max del prodotto con sonda inserita al centro dello strato).

- 30 mbar (pressione all’interno del cabinet).

- 2000 W potenza iniziale (con riduzione automatica fino a valore finale di 500 W).

La disidratazione con aria calda ventilata è stata eseguita con un piccolo essiccatore semiprofessionale impiegando 16 ore:

- 70°C per 6 ore;

- 40°C per 10 ore.

Risultati

Nella Tabella 1 sono riassunti i risultati delle osservazioni interne e delle analisi di laboratorio esterne.

Cubettato fresco Disidratato sottovuoto Essiccato con aria calda ventilata

Durata essiccazione (ore) 0 4 16

Odore tipico

Aspetto visivo

Umidità (%)

*Vitamina C (mg/kg)

*Polifenoli (mg/kg)

*Colore (assorbanza 407 nm)

Tipico del frutto maturo

Ben conservato Attenuato

Ben conservato Virato verso il giallo

*Si prega di notare che queste analisi di laboratorio dei prodotti essiccati sono state eseguite sui prodotti reidratati con una quantità d’acqua tale da ricreare l’umidità iniziale.

Tabella 1. Risultati delle osservazioni interne e delle analisi di laboratorio esterne

I risultati della vitamina C denotano che la disomogeneità intrinseca del prodotto non è stata completamente eliminata dall’attenzione posta nel creare campioni omogenei, oppure che la vitamina C nel campione fresco (nonostante sia stato confezionato sottovuoto e posto immediatamente in frigo) si sia degradata molto più velocemente che nel prodotto disidratato sottovuoto.

I polifenoli sono stati determinati con metodo spettrofotometrico sul liquido centrifugato, in modo da minimizzare le interferenze della polpa. Il contenuto di Polifenoli è più alto nel campione disidratato sottovuoto, probabilmente per le stesse ragioni addotte per la vitamina C. Il colore è stato determinato misurando l’assorbanza a diverse lunghezze d’onda. Anche in questo caso la polpa può influire sulla misurazione.

Nel grafico, per esemplificare il confronto, è stato indicato il valore medio del range del colore complementare gialloverde. Notare bene che, trattandosi di colore complementare, a un valore più basso corrisponde un colore giallo-verde più intenso.

SECONDA PROVA

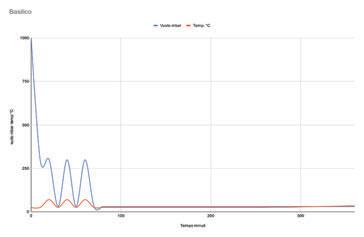

Valutazione dell’abbattimento della carica microbica, in basilico fresco contaminato con Preparato 500, mediante disidratazione sottovuoto con oscillazione di vuoto.

Preparazione

Il basilico è stato processato subito dopo la raccolta. È stato privato dei gambi più coriacei e una parte è stata immersa in una soluzione di Preparato 500 e poi centrifugato per rimuovere l’eccesso d’acqua. 1 campione è stato confezionato immediatamente in busta sottovuoto e posto in frigo a 4°C. Mentre un secondo campione è stato dosato su un vassoio di plastica col fondo forellato di cm 36x56cm, spessore dello strato di basilico 25-30 mm.

Il basilico nel vassoio è stato disidratato

Grafico 2

Grafico 3

Grafico 1

in 6 ore applicando 3 cicli di oscillazione di vuoto (300 mbar – 33 mbar corrispondenti a 70°C - 35°C) nell’arco di 36 minuti, poi si è completata la disidratazione a vuoto costante di 33 mbar (max 35°C). Potenza erogata = 0,2 kw per kg di prodotto fresco.

Il Grafico 4 illustra i parametri dell’intero processo di disidratazione.

Risultati

Sul basilico disidratato sono state eseguite analisi chimiche e microbiologiche i cui risultati sono riassunti nelle Tabelle 2 e 3.

TERZA PROVA

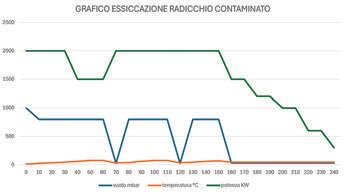

Valutazione dell’abbattimento della carica microbica e della Listeria in radicchio fresco, contaminato con Preparato 500 e Listeria innocua, mediante disidratazione sottovuoto con repentine oscillazioni di vuoto.

Preparazione

Il radicchio è stato tagliuzzato, messo a bagno in una soluzione di Preparato 500 e poi centrifugato per rimuovere l’eccesso d’acqua. La soluzione per la contaminazione è stata preparata sciogliendo 100 g di Preparato 500 in 1 litro di acqua non clorata.

L’inoculo della Listeria innocua è stato eseguito direttamente dal laboratorio d’analisi.

Il prodotto è stato distribuito su 2 vassoi in PP di cm 60 x 40 x 14. A seguire il test di disidratazione è stato eseguito a pieno carico con 6 kg di radicchio ed è durato 4 ore.

All’inizio del processo di disidratazione sono stati eseguiti 3 cicli così articolati:

1. Il prodotto è stato portato a una temperatura di 75°C (pressione 800 mbar) senza estrazione di vapore acqueo. 2. Dopo 15 minuti in queste condizioni

N.B. è stato applicato un fattore 10:1 per tenere conto della concentrazione dovuta alla disidratazione

Tabella 2.

Tabella 3.

Grafico 4

Foto 1. Primo impianto industriale

Grafico 5

Grafico 6

N.B. è stato applicato un fattore 10:1 per tenere conto della concentrazione dovuta alla disidratazione

Foto 2. Caricamento vassoi kiwi

Tabella 4. Analisi eseguite sul radicchio

la pressione è stata abbassata più velocemente possibile a 25 mbar (32°C).

3. Dopo 5 minuti in queste condizioni sono stati ripetuti i punti 1 e 2.

Dopo il terzo ciclo, il prodotto è stato mantenuto a 30 mbar (45°C) fino alla completa disidratazione. L’energia fornita inizialmente era 2000 W, poi è automaticamente diminuita fino a 300 W al termine del processo.

Umidità finale del prodotto: 13%.

In dettaglio i dati del processo sono illustrati nel Grafico 5.

Risultati

Le analisi eseguite sul radicchio sono riassunti nella Tabella 4.

COMMENTI E CONCLUSIONI

Le prove sperimentali qui presentate dimostrano che questa innovativa tecnologia può influire molto positivamente sulla qualità dei prodotti.

Per quanto riguarda la qualità del prodotto abbiamo visto che si ha una buona ritenzione delle molecole termolabili come l’acido Ascorbico e i Polifenoli. Un risultato che si avvicina molto alla liofilizzazione, ma con un processo ad alta capacità produttiva e con costi d’investimento e di gestione molto inferiori.

Modulando opportunamente i parametri di processo, è ragionevole aspettarsi che si possa abbassare in modo significativo la carica microbica, compreso i microrganismi patogeni (es. la Listeria), Per ottimizza-

re il processo e disporre di dati quantitativi certi su questa peculiare caratteristica è indispensabile effettuare ulteriori prove, utilizzando matrici di origine vegetale e animale oltre che altri tipi di patogeni (es. Salmonella, E. Coli, sporigeni).

Sono invece da considerare assolutamente certi l’ottimale conservazione delle caratteristiche sensoriali, anche nei prodotti termosensibili, e i notevoli benefici economici e ambientali, dovuti alla notevole riduzione del tempo di disidratazione e alla forte riduzione del consumo di energia (80% circa).

PROSPETTIVE D’IMPIEGO

Le tecnologie di disidratazione mild rappresentano un’opzione innovativa e sostenibile anche per la valorizzazione degli scarti dell’industria alimentare, nell’ottica dell’economia circolare. Questa innovativa tecnologia permette di preservare al meglio le proprietà nutrizionali, sensoriali e funzionali delle biomasse residuali, trasformandole in ingredienti ad alto valore aggiunto.

L’impiego della disidratazione sottovuoto a basse temperature consente di rendere stabili nel tempo i sottoprodotti agroalimentari e di renderli disponibili lungo la filiera per l’estrazione e l’impiego di composti bioattivi, fibre e proteine, riducendo gli sprechi e creando nuove opportunità per l’industria alimentare, cosmetica e nutraceutica, contribuendo così a una gestione più efficiente e sostenibile delle risorse.

Foto 4. Pannello controllo processo

Foto 3. Interno impianto

COATING A BASE DI CELLULOSA MICRO-NANO FIBRILLATA

IN COLLABORAZIONE CON GSICA

Gruppo Scientifico Italiano di Confezionamento Alimentare

OTTIMIZZAZIONE DEL PROCESSO

DI RIVESTIMENTO DI CARTONCINI PER IL CONFEZIONAMENTO ALIMENTARE

Andrea Feroce1, Fabio Licciardello1, Luciano Piergiovanni2

1 Dipartimento di Scienze della Vita, Università di Modena e Reggio Emilia, Via Amendola 2, 42122 Reggio Emilia, Italy

2 CLS Providentia srl - Impresa Sociale, Via Don Volpi 10 21047 Saronno, Italy

La competizione tra materiali cellulosici e materiali plastici nel settore del confezionamento alimentare è sempre più aperta.

Attualmente, il 31% del mercato globale del packaging è rappresentato da imballaggi a base di carta e cartone (Deshwal et al., 2019), una proporzione in peso che li rende la principale soluzione di food packa-

ging a livello mondiale. Tuttavia, gli imballaggi in carta e cartone presentano limiti e criticità che non li rendono utilizzabili per qualsiasi alimento e in qualsiasi condizione, confinandoli in settori specifici come, ad esempio, quello degli alimenti secchi e con breve shelf life. I materiali cellulosici infatti, come noto, mostrano scarse proprietà di barriera ai gas, acqua e grassi e

sono suscettibili ad attacchi fungini. Quelli poi che provengono, anche solo in parte, dal riciclo possono contenere e permettere la migrazione negli alimenti di sostanze pericolose come le resine Polifluoroalchiliche (PFAs), gli idrocarburi degli oli minerali (MOH) o i bisfenoli (BPA, BPS, BPF).

Per quanto riguarda la migrazione degli idrocarburi aromatici (MOAH) e di quelli

saturi (MOSH) sono stati proposti stringenti limiti, specifici per il contatto con gli alimenti: in particolare, per i MOSH il limite è di 0,6 mg/kg di alimento, mentre per i MOAH è di 0,15 mg/kg (European Reccomendation 2017/84; Twenty-second German Regulation). Per migliorarne le proprietà e risolverne le criticità, i materiali cellulosici vengono spesso additivati con sostanze non cellulosiche, sono rivestiti con varie lacche sintetiche o combinati con film plastici o fogli sottili di alluminio. Questi trattamenti non solo riducono o prevengono la migrazione, ma migliorano anche le proprietà tecnologiche e funzionali degli imballaggi. Tuttavia, tutte queste tecnologie apportano componenti che non sono biodegradabili come la carta e rendono il processo di riciclo più difficile e complesso (Mujtaba et al., 2022). Fondamentalmente per queste ragioni, negli ultimi anni, è aumentato l’interesse verso i derivati della cellulosa

e i nanomateriali come la cellulosa micro/nano-fibrillata (M/NFC) e i micro/nano cristalli di cellulosa, per lo più applicati su carta e cartone con processi di rivestimento.

I DERIVATI DELLA CELLULOSA E I NANOMATERIALI

Il primo metodo per produrre cellulosa microfibrillata (MFC) dalla polpa di legno è stato sviluppato più di trent’anni fa da Herrick et al. (1983). Il metodo prevedeva l’applicazione di vari cicli di omogeneizzazione ad alta pressione su una sospensione diluita di fibre, al fine di rompere i legami e aprire la fibra di cellulosa, ottenendo micro e nano-fibrille di cellulosa. Successivamente, è stato dimostrato che un pretrattamento chimico o enzimatico della sospensione ne facilita la defibrillazione (Saito et al., 2009). Generalmente, i metodi convenzionali per rivestire carta e cartone con sospensioni di micro e nano-fibrille di cellulosa includono il rotocalco, la flessografia e il size press coating ed è stato dimostrato che questi metodi garantiscono un’applicazione uniforme del coating solo raggiungendo grammature piuttosto elevate (Lavoine et al., 2011). Più recentemente sono stati investigati altri metodi, come lo spray coating e il foam coating, ottenendo risultati promettenti, legati a un’applicazione più sottile e omogenea. Lo studio qui presentato si è proposto di utilizzare un coating a base di micro-nano fibrille di cellulosa come alternativa sostenibile ai rivestimenti sintetici, con l’obiettivo di ottimizzare il metodo di applicazione su carta e cartone. La ricerca ha confrontato il metodo convenzionale di bar coating, simulante del sistema rotocalco, con un metodo più innovativo, quale lo spray coating, con l’obiettivo di limitare

Gli imballaggi in carta e cartone presentano limiti e criticità che non li rendono utilizzabili per qualsiasi alimento e in qualsiasi condizione

la migrazione di idrocarburi degli oli minerali (MOH) e migliorare la resistenza ai grassi. La sospensione acquosa di micronano cellulosa (M/NFC) è stata fornita da CLS Providentia srl, Impresa Socia-

le (PMI Innovativa di Saronno, MI). Per la sua produzione è stata utilizzata una biomassa contenente il 51% di cellulosa (principale sottoprodotto di una filiera alimentare) e altri ingredienti naturali per

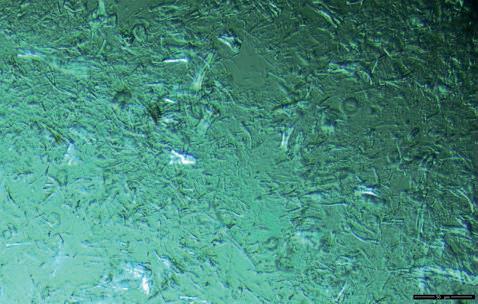

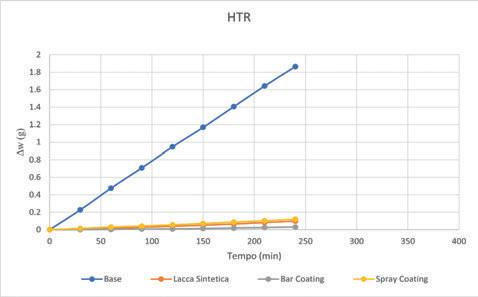

stabilizzare la sospensione e migliorare le proprietà filmogene. La defibrillazione è stata ottenuta, dopo opportuno pretrattamento, attraverso vari cicli di omogenizzazione ad alta pressione (>1000 bar), a temperatura controllata. Prima dell’applicazione su cartoncini commerciali la sospensione è stata osservata al microscopio ottico per verificare la presenza e la morfologia delle micro-fibrille (Figura 1) e caratterizzata misurando il pH, la sostanza secca, il rapporto tra MFC/ NFC, la dimensione delle particelle e la viscosità della sospensione. Successivamente, per ottimizzare il metodo di applicazione della sospensione, sono stati utilizzati due disegni fattoriali LF con tre livelli e due fattori, uno per ogni metodo di applicazione del coating (bar coating e spray coating). Come variabili indipendenti (fattori) sono stati scelti, per il bar coating: i) lo spessore di film trasferito dalle barre dell’applicatore automatico (wet film) (38.1, 63.5 e 101.6 µm ) e ii) la velocità di movimento delle barre (1, 3 e 5 m/min), mentre per lo spray coating: i ) la velocità di avanzamento del cartoncino sotto il dispositivo spraizzante (15, 30 e 45 m/min ) e ii) la pressione dell’ugello diffusore della sospensione (1.5, 2.5 e 3.5 bar). Dopo il trattamento i campioni di cartoncino sono stati asciugati in stufa a 60°C per 1 h e poi posti per 24 h a temperatura ambiente prima di effettuare le analisi. Per ogni condizione sperimentale considerata, al fine di determinare la migliore, è stata misurata la grammatura del coating, la resistenza ai grassi attraverso il metodo TAPPI UM 557 (Kit Test) e valutata la barriera agli idrocarburi da oli minerali, misurando la trasmissione di n-eptano (HTR) in condizioni isostatiche e a 30°C. Sui campioni selezionati come migliori è stato poi valutato l’assorbimento dell’acqua attraverso il metodo ufficiale TAPPI T 441 Cobb Test (COB 500), il

Figura 1. Osservazione al microscopio ottico della sospensioni di micro e nano fibrille di cellulosa

Figura 2. Velocità di trasmissione dell’eptano (HTR) attraverso i cartoncini risultanti dai diversi trattamenti

valore dell’angolo di contatto dell’acqua e dell’olio di ricino ed è stata osservata la superficie del cartoncino tramite analisi SEM e AFM. I risultati hanno mostrato che il processo di omogenizzazione permette di produrre una corretta e uniforme defibrillazione, producendo un forte aumento della viscosità e un’alta concentrazione di nanofibrille ( ~ 72%), che depongono per una omogenea copertura della superficie del cartoncino. Si è osservato, inoltre, che nel caso del metodo convenzionale (bar coating/rotocalco) sono stati necessari due passaggi di sospensione per ottenere un rivestimento che permettesse di ottenere sia alti valori di Kit Test, per superare il valore generalmente considerato come sufficiente resistenza ai grassi (Adibi et. al., 2023), sia valori bassi di trasmissione del n-eptano (HTR) (Figura 2). Nel caso dello spray coating un singolo passaggio è stato sufficiente per ottenere una copertura omogenea in tutte le condizioni sperimentali testate, pur con una maggiore variabilità nei valori di Kit Test e HTR ottenuti. In termini di grammatura entrambi i metodi permettono di applicare una quantità simile ma a parità di grammatura, l’applicazione mediante spray coating minimizza lo spreco di prodotto, permette una copertura più omogenea e sembra più compatibile con i processi industriali. Con il supporto dell’analisi SEM abbiamo confermato che la tecnologia dello spray coating permette di ottenere una superficie più omogenea, informazione che è stata ulteriormente confermata anche dall’analisi AFM con la determinazione della rugosità del rivestimento. È stato osservato che nei campioni laccati mediante bar coating la superficie risultava essere più rugosa, probabilmente per accumuli di materiali in alcune zone rispetto ad altre, mentre i campioni trattati con lo spray coating avevano un valore di ru-