TEMA 10: DOCUMENTACION DE LA EMPRESA

1.- Documentación administrativa y comercial de la empresa.

En las organizaciones existen documentaciones administrativas y comerciales. Los documentos administrativos son aquellos elaborados esencialmente para la organización interna de la empresa (por ejemplo: los documentos contables que son obligatorios en la empresa). Por su parte la documentación comercial suele ser la empleada por la empresa en sus relaciones con el exterior, con personas y con organismos relacionados con la actividad empresarial. Nos permite iniciar relaciones comerciales tales como: la petición de catálogos, precios, condiciones de venta, etc…

A continuación señalamos algunos de los principales documentos comerciales y administrativos que se usan en la actualidad

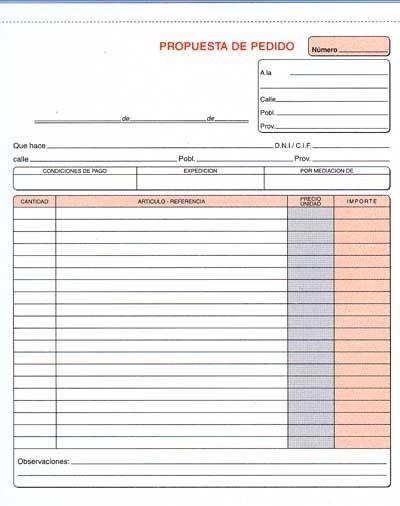

* Pedido. Es un impreso que contiene los datos necesarios para facilitar las relaciones de compraventa entre las empresas. Es usado cuando se observa que son necesarios nuevos artículos. Las cartas que se suelen usar en los pedidos son: las cartas de pedido, las cartas de aceptación y denegación, las cartas de modificación y anulación, las cartas de modificación de pedidos ya aceptados y cartas de reclamación.

* Albarán o nota de entrega. Este documento suele acompañar a las mercancías cuando éstas son entregadas. Son distintas hojas (de diferentes colores) una de las cuales se las queda el vendedor, dos el comprador (una se devuelve firmada después de comprobar que la mercancía es la que figura en el albarán. En el albarán se contiene el nombre y dirección del vendedor y del comprador, el lugar de entrega, el número de pedido a que corresponda, la fecha de envío, la fecha de entrega y la descripción de la mercancía.

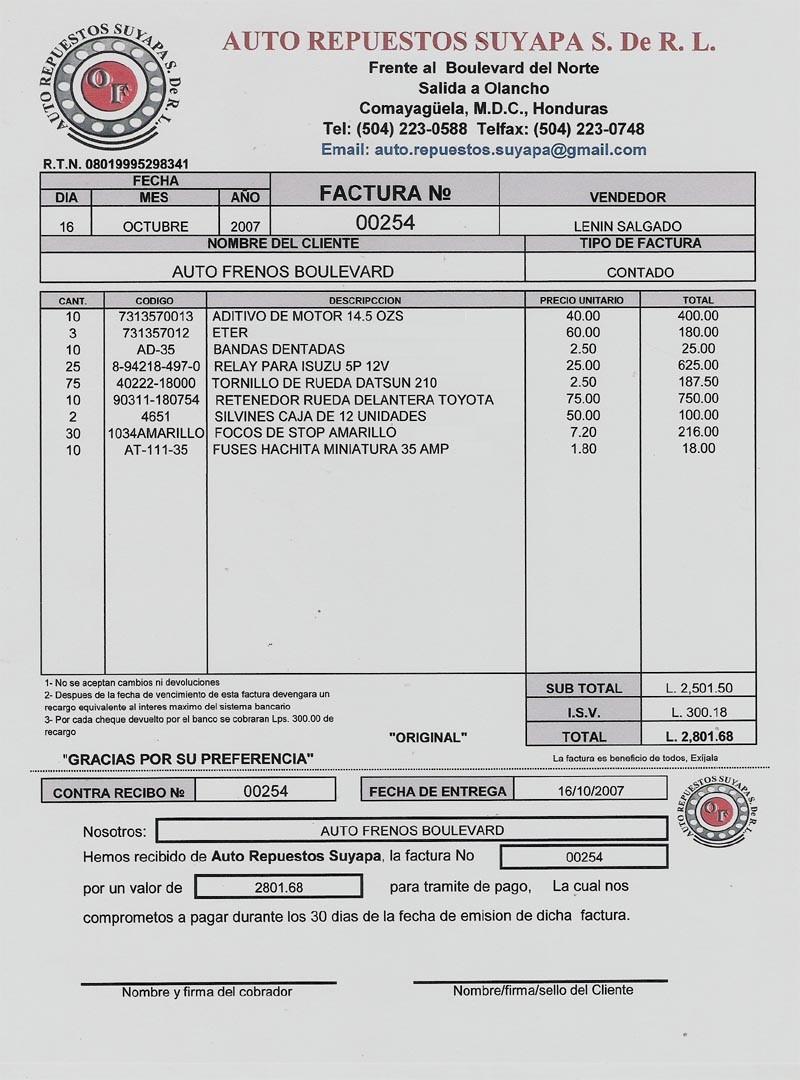

* Factura. Este documento acredita legalmente la operación de compraventa. En ella se relacionan detalladamente los artículos que el proveedor envía al comerciante o las que el comerciante envía al cliente. Se confecciona la factura con los datos que se han consignado en el pedido y el albarán La obligación de expedir y entregar facturas está regulada de una forma rigurosa.

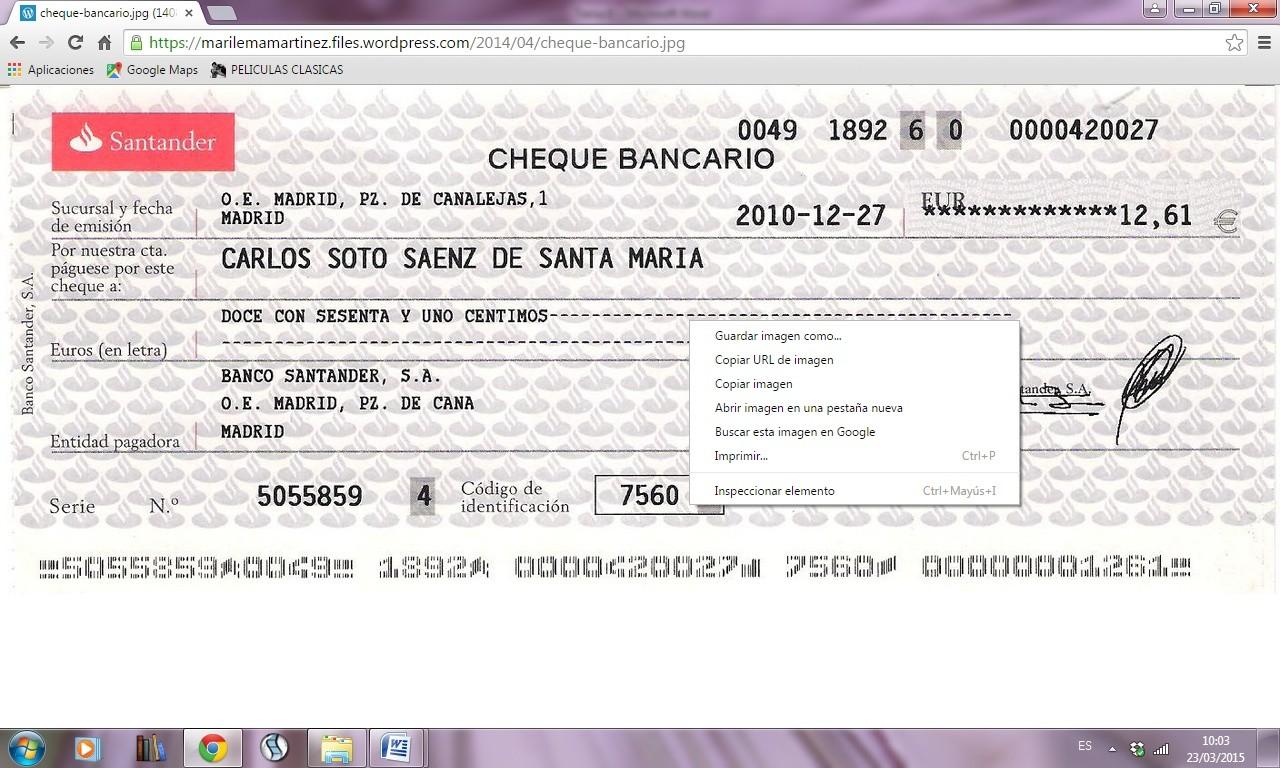

* El cheque, es un documento regulado por la Ley Cambiaria y del Cheque. Esta ley no contiene una definición del cheque, pero especifica cuáles deben ser los requisitos que ha de tener: 1) la denominación de "páguese por este cheque" insertada en el texto; 2) el mandato de pagar una determinada cantidad; 3) el nombre de quien ha de pagar, denominado librado, que necesariamente ha de ser un banco o entidad de crédito; 4)

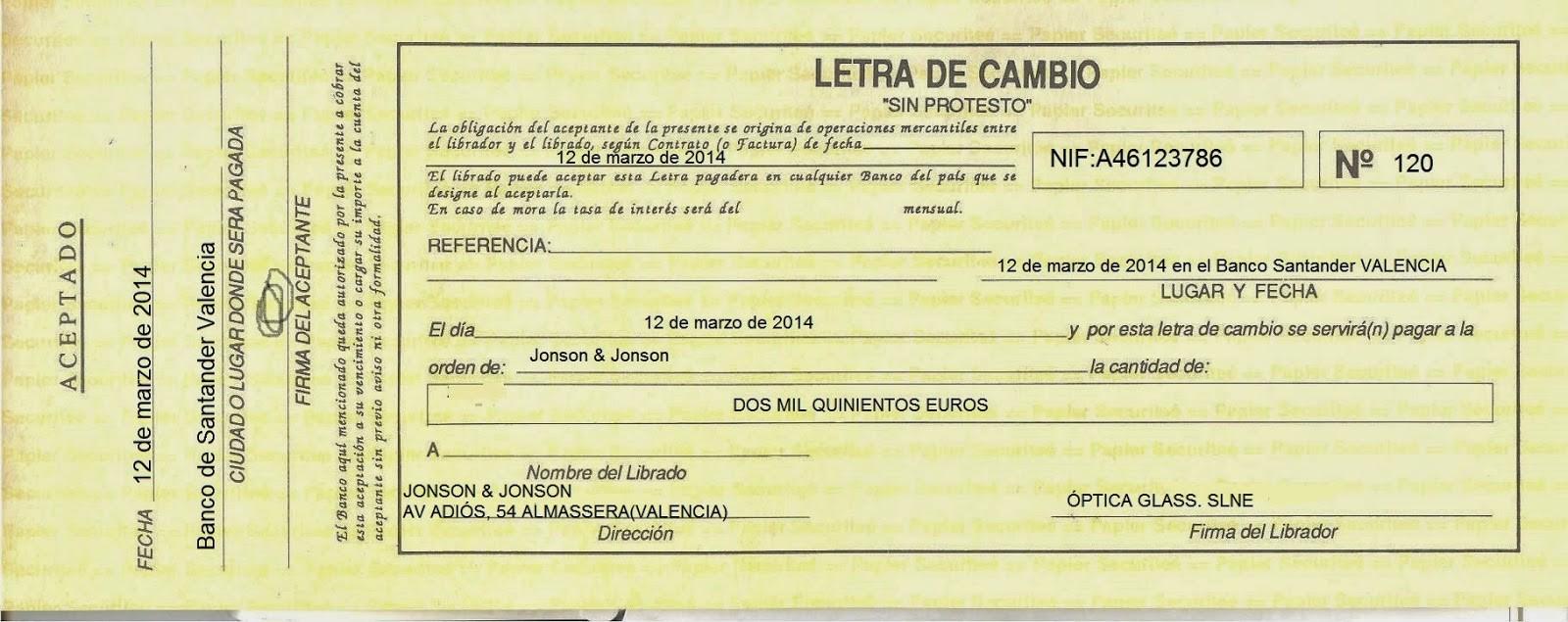

* Letra de cambio (regulada por la misma ley cambiaria): es un documento expedido por una persona (librador) mandando a otra persona (librado o aceptante) que en la fecha que se indica pague una cierta cantidad de dinero a la persona indicada que ésta designe (tomador). En la letra de cambio también puede intervenir el avalista, el endosante y el endosatario.

2.- Documentación contable de la empresa

Los libros contables deben reflejar los movimientos contables que se han producido en la organización. Según el Código Mercantil los empresarios están obligados a contabilizar de forma ordenada sus movimientos con el fin de poder observar un

seguimiento cronológico de todas sus operaciones. Deben elaborar periódicamente balances e inventarios.

A continuación vamos a analizar los principales libros que se usan en contabilidad:

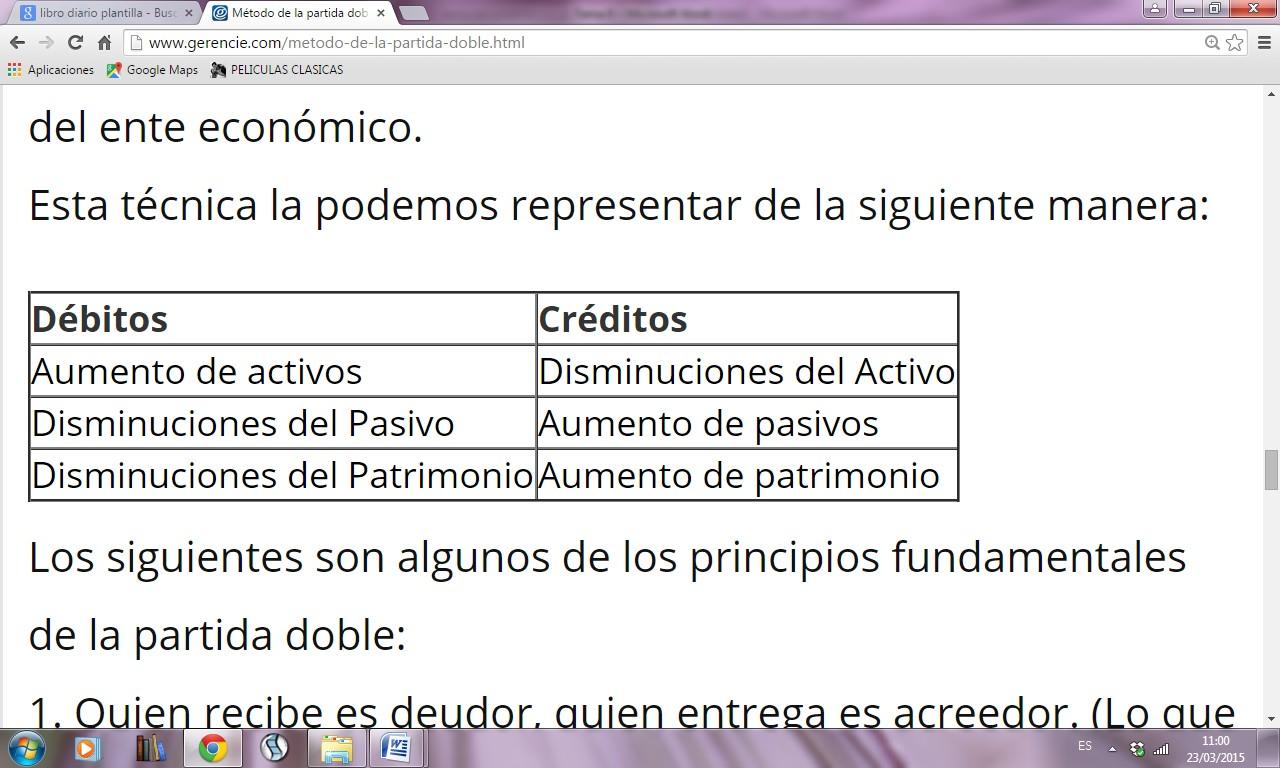

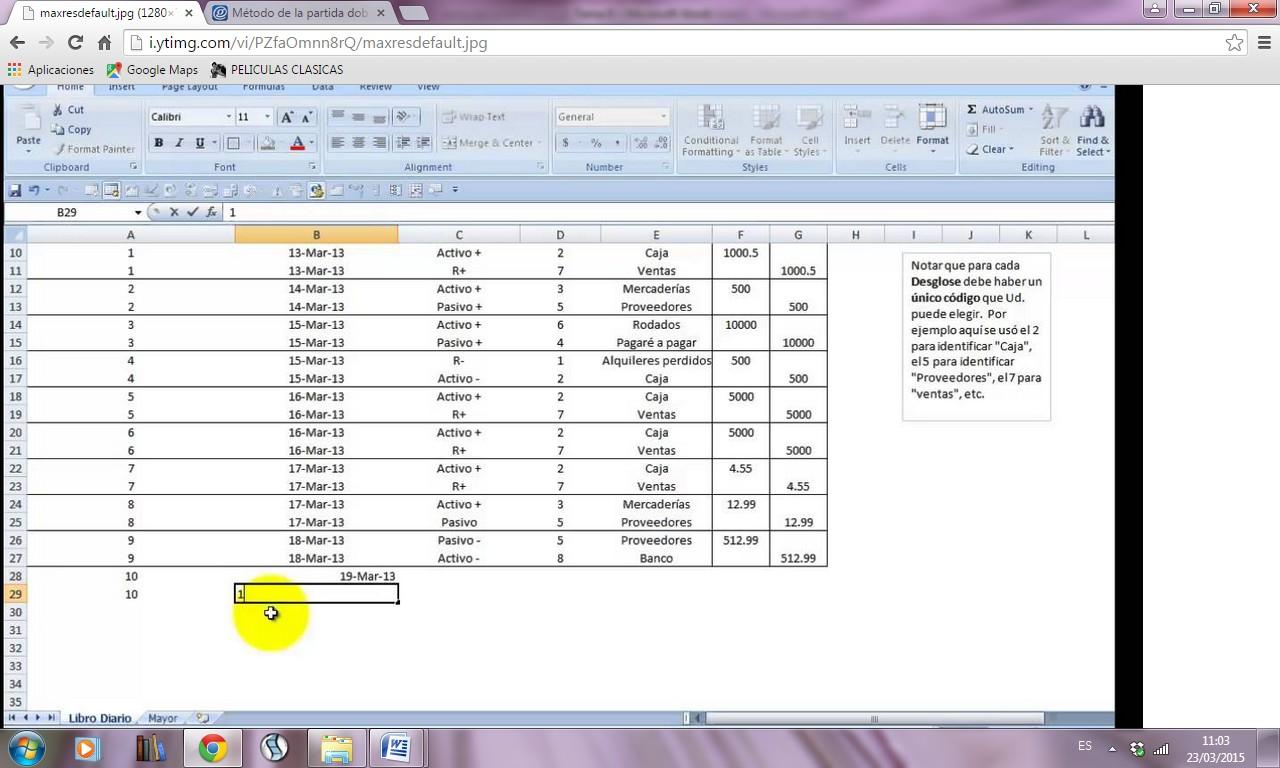

2) El libro mayor. Este libro no es obligatorio, aunque si es imprescindible en cualquier empresa que se precie. En él se reflejan todas las cuentas de forma ordenada. Es el paso siguiente, es decir una vez contabilizada las operaciones contables en el libro diario, se pasan al libro mayor con las variaciones sufridas en las cuentas. En el mayor cada cuenta ocupa un folio (dos páginas). La parte de la izquierda refleja el debe y la de la derecha refleja el haber.

3) Balance de comprobación de sumas y saldos. Intenta comprobar si todas las anotaciones en el diario se han pasado correctamente al libro mayor. Este balance se pasa al libro de inventarios y cuentas anuales.

4) Cuentas anuales. Las cuentas anuales son documentos contables que se elaboran anualmente. Están reguladas por directivas comunitarias. Es conveniente destacar que las cuentas en función de la sociedad pueden ser cuentas anuales abreviadas o cuentas anuales normales. Las cuentas anuales están formadas por:

a) El balance. Está formado por dos grandes masas patrimoniales: el activo y el pasivo. El activo recoge los bienes y derechos que la empresa posee mientras que el pasivo recoge las obligaciones que la empresa debe afrontar. El balance de apertura de un ejercicio debe corresponder con el balance de cierre del ejercicio anterior.

b) La cuenta de pérdidas y ganancias. Recoge los ingresos y los gastos del ejercicio y el resultado del mismo. Distinguirá los resultados ordinarios propios de la explotación, de los que no lo sean o de los de circunstancias de carácter extraordinario.

c) La memoria. Es la encargada de completar, ampliar y comentar la información contenida en el balance y en la cuenta de pérdidas y ganancias.

3.- Documentación relacionada con las obligaciones fiscales.

En este apartado se puede desarrollar, de forma esquemática, los tres impuestos principales a que están sujetas las actividades empresariales. Tres de carácter directo, impuesto sobre la renta de las personas físicas para empresarios individuales (IRPF), impuestos sobre sociedades para entidades jurídicas (IS) y un tercero de carácter indirecto, impuesto sobre el valor añadido (IVA) para las actividades empresariales y profesionales.

a) Impuesto sobre la renta de las personas físicas (IRPF)

Es un impuesto de carácter directo y de naturaleza personal que grava la renta de las personas físicas, en función de su cuantía y de las circunstancias personales. El hecho imponible lo constituye la obtención de rentas por parte del sujeto pasivo. Entendemos como tal, la totalidad de los rendimientos netos más las ganancias y menos las disminuciones patrimoniales.

En cuanto a los empresarios individuales, para este impuesto existen dos sistemas de estimación del rendimiento neto en las actividades empresariales y profesionales: a) la estimación directa y b) la estimación objetiva. La estimación directa se usa para determinadas actividades empresariales y profesionales que cumplan varios requisitos. Las actividades empresariales en estimación directa calcularán su rendimiento neto de acuerdo con los resultados de su contabilidad. La estimación objetiva tiene por objeto la determinación del rendimiento neto de las pequeñas y medianas empresas y de los profesionales, en relación con las actividades comprendidas en su ámbito de aplicación. Consiste en hacer una estimación media de los rendimientos del empresario para después ajustar las variaciones reales que se producen entre ingresos y gastos de su negocio.

b) Impuesto de Sociedades (IS)

Es un impuesto directo porque recae sobre la totalidad de la renta que percibe las personas jurídicas, es personal porque tiene en cuenta determinadas circunstancias de casa contribuyente a la hora de concretar la cuantía de la prestación tributaria que está obligado a satisfacer. Este impuesto recae sobre el saldo de la cuenta de resultados, es decir ingresos menos gastos.

c) Impuesto sobre el valor añadido (IVA).

El Impuesto sobre el valor añadido es un tributo de naturaleza indirecta que recae sobre el consumo y grava las entregas de bienes y prestaciones de servicios efectuadas por empresarios y profesionales, las adquisiciones intracomunitarias de bienes y las importaciones de bienes.