Edição 39 - setembro/23

2 Brazilian Overview Monthly Report - Setembro 2023 ÍNDICE 03 Principais Fatos Índice de Confiança Viagens e Turismo 05 06

Dados mais recentes mostram que a economia brasileira segue em franca expansão ao crescer 0,9% no segundo trimestre deste ano. Entre os setores, somente a agropecuária apresentou variação negativa, de -0,9%, mas já era esperado diante do excelente primeiro trimestre que teve, com alta de 21,6%. No acumulado em um ano, o país cresce 3,2%, de acordo com a divulgação do Produto Interno Bruto pelo IBGE. Apesar das boas notícias, é importante destacar que a formação bruta de capital fixo (leia-se investimentos) ficou praticamente estável no período e foi o único a recuar na comparação anual, com variação de -2,6%. É um sinal de alerta, pois os investimentos são essenciais para um crescimento sustentável e de longo prazo. É um limitador, de fato, mas nada que interfira na atual tendência - positiva - da economia. Outra divulgação que traz mais otimismo para o cenário doméstico foi o da inflação de agosto que subiu 0,23% e acumula 4,61% em 12 meses. O grupo que mais pesa no bolso do consumidor, alimentos e bebidas, apresentou deflação pelo terceiro mês consecutivo, agora de -0,85%. Certamente os preços mais baixos trazem relevantes benefícios ao dia a dia do consumidor brasileiro, como o aumento do poder de compra.

Ao mesmo tempo, o mercado de trabalho também contribui para aumentar a capacidade de consumo das famílias. De janeiro a julho, foram 1.17 milhão de novos postos de trabalhos criados com carteira assinada, de acordo com o CAGED (Cadastro Geral de Empregados e Desempregados), do Ministério do Trabalho.

Dados do IBGE também confirmam essa tendência favorável, com a redução, em um ano, de 9,1% para 7,9% de pessoas desocupadas. E com mais renda, é natural que as principais atividades econômicas sintam esse reflexo, como o comércio que cresceu 2,4% em julho na comparação anual e acumula no ano elevação de 1,5%, segundo o IBGE. Foram cinco atividades de oito que registraram aumento e o interessante é que mesmo aqueles que são mais sensíveis ao crédito também desempenharam positivamente, como é o caso de móveis e eletrodomésticos, com alta anual de 3,4%.

Embora a inadimplência ainda esteja elevada no país, o crédito continua bastante farto no mercado, o que permite a manutenção do consumo das famílias. Só para se ter uma ideia, o saldo disponível de recursos para obtenção de crédito pelas pessoas físicas subiu 10,4% em 12 meses, e as concessões, que são os recursos contraídos pelos consumidores, cresceram 12,4% no mesmo período, de acordo com relatório do Banco Central.

E desde julho está em vigor o programa Desenrola, que permite a renegociação de dívida com instituições financeiras e lojas de comércio, contribuindo gradativamente para a redução da inadimplência.

Além do varejo, os serviços também têm se beneficiado com o aumento da capacidade de consumo das famílias e dos investimentos das empresas. O setor apontou 3,5% de crescimento em julho no contraponto anual e acumula 4,5%, conforme divulgação do IBGE. Ressaltase que todos os cinco grupos analisados pelo

levantamento apresentaram variação positiva, o que mostra um crescimento alastrado pelo setor. E o dado da FecomercioSP do faturamento do Turismo nacional mostra que o setor segue num ritmo forte de movimentação e continua sendo destaque. Em julho, o faturamento de R$ 16,1 bilhões supera em 3,3% o mesmo período do ano passado e acumula alta de 12,4% em um ano. A indústria está mais isolada e não tem acompanhado os demais segmentos econômicos. No último dado divulgado pelo IBGE, de julho, houve recuou anual 0,6% e acumula retração de 0,4%. A produção industrial caiu em 14 dos 15 estados analisados pelo Instituto, indicando o grande impacto negativo

dos juros altos e da redução dos investimentos. A tendência, de maneira geral, continua favorável para a economia brasileira, sobretudo com o início do ciclo de redução da taxa de juros. Hoje, em 13,25% ao ano, mas deve encerrar o ano pouco abaixo dos 12% e voltar ao patamar de um dígito no meio de 2024. Certamente acelerará os investimentos das empresas, dado o barateamento do crédito. Com a aprovação de uma reforma tributária razoável mais um arcabouço fiscal crível, o ambiente para investimento pode voltar com mais força e também ajudar o país com mais crescimento, com forte geração de emprego e distribuição de renda.

1 2 3

As famílias brasileiras retiraram 331,7 bilhões de reais da poupança em agosto, superando os aportes, o que gerou um saldo negativo de R$ 10 bilhões, de acordo com o relatório do Banco Central. Esses recursos podem estar ajudando para os pagamentos de contas em atraso.

Segundo a Confederação Nacional do Comércio (CNC), em agosto, havia 30% das famílias com contas em atraso, percentual ligeiramente superior ao visto no mesmo período de 2022, de 29,6%.

Nova estimativa da safra de grãos de 2023 aumenta o recorde projetado para 313,3 milhões de toneladas, um aumento de 19% em relação ao valor do ano passado.

O Índice de Confiança do Consumir (ICC) avançou 5,3% em agosto e chega ao maior nível desde fevereiro de 2020, com 131 pontos. O aumento está relacionado principalmente pela inflação mais baixa e queda nos preços dos alimentos, grupo que mais pesa no bolso do consumidor. Ao mesmo tempo, o mercado de trabalho continua aquecido na capital o que contribui no ganho do poder de compra.

O Índice de Confiança do Empresário do Comércio (ICEC) cresce pelo segundo mês seguido e chega aos 107,8 pontos, alta mensal de 2%. No entanto, na comparação com o mesmo mês de 2022 houve queda de 9,2%. Embora o consumidor esteja melhorando a sua renda, os empresários ainda sofrem com os custos elevados e que pressionam os resultados das vendas.

Note: O ICC e ICEC variam de 0 a 200. De 100 a 200 pontos é considerado um patamar otimista, e abaixo dos 100 pontos pessimista.

Apesar dos indicadores serem da cidade de São Paulo, eles seguem na tendência do que está acontecendo no resto do País já que a cidade, maior do Brasil, representa 11% do PIB nacional.

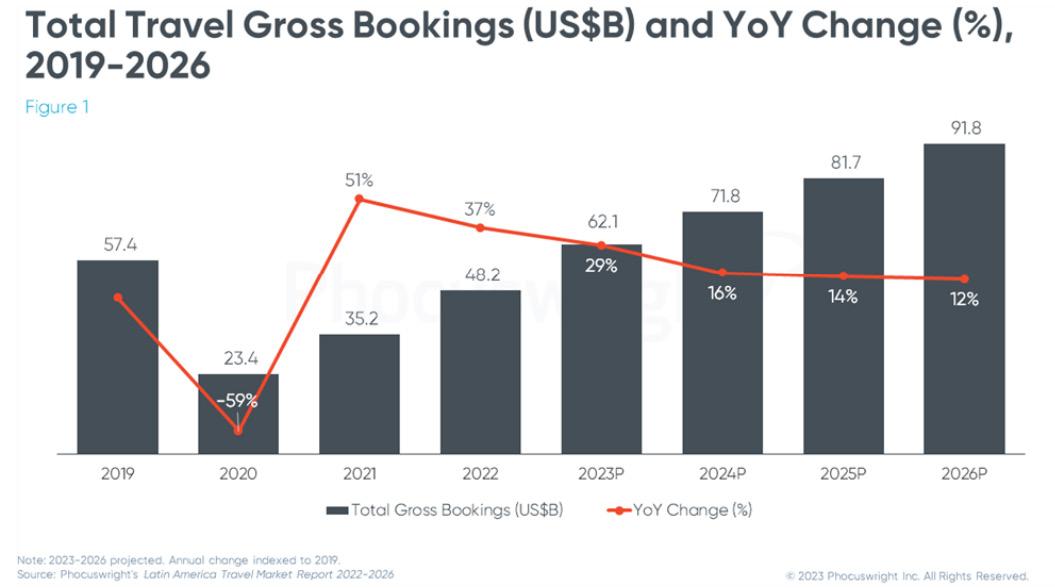

A indústria de Viagens e Turismo da América Latina vai ultrapassar até o final do ano os números de 2019, muito graças à força de seu Turismo doméstico (México e Brasil à frente), chegando a US$ 62,1 bilhões em movimentação – cerca de R$ 310 bilhões. Um crescimento de 29% sobre 2022, que já havia crescido 37% sobre o ainda combalido ano de 2021. O ponto mais baixo foi atingido, obviamente, em 2020, com US$ 23,4 bilhões, queda de 59% sobre os US$ 57,4 bilhões de 2019.

Os dados exclusivos são do estudo Latin America Travel Market Report 2022, preparado pela Phocuswright, e já disponível no site da empresa de pesquisa e análises de mercado.

“Apesar das turbulências políticas, econômicas e sociais que afetam a região como um todo, o Turismo está fortalecido e superará plenamente níveis pré-pandêmicos antes do originalmente previsto, sendo que o Turismo doméstico foi o grande protagonista desta retomada”, diz Carolina Sass de Haro, diretora da Mapie, representante da Phocuswright no Brasil. A empresa projeta um crescimento ainda de dois dígitos nos próximos anos, com 16% para 2024,

chegando a US$ 71,8 bilhões; 14% em 2025, atingindo US$ 81,7 bilhões, e 12% em 2026, com US$ 91,8 bilhões.

Considerando os dados de 2022, o México continua sendo o maior mercado de viagens da América Latina, com US$ 24,6 bilhões. O país já superou os índices pré-covid com esses números do ano passado. No caso do mercado mexicano, essa retomada foi guiada pelo internacional, que cresceu 28% em 2022 – vale lembrar que o México teve uma política de fronteiras abertas durante a pandemia de covid-19.

O México tem 51% das vendas da região em Turismo em 2022, e o Brasil 33%, ficando a Colômbia com 9% e o Chile com 7%. Contando somente as vendas on-line, o México continua com 51% e o Brasil sobe um pouco, com 34%.

As vendas on-line na América Latina (majoritariamente vendas diretas de lazer ou sem gerenciamento) cresceram 22% em 2022 e devem

chegar a US$ 30,1 bilhões em 2023. As vendas off-line ainda são maioria, com projeção de US$ 32,1 bilhões este ano. A virada do on-line, segundo projeção da Phocuswright se daria em 2025, com US$ 41,2 bilhões do on-line e US$ 40,5 bilhões do off-line.

No ano passado, 53% das vendas vieram do off-line, 25% das OTAs e 22% da venda direta de fornecedores. Para 2026 o off-line chegará a 49% e os dois outros canais terão 26% da receita do Turismo na região cada um. Ou seja, apesar do bom crescimento das OTAs, os fornecedores terão ganhos e crescimentos maiores pelo investimento na venda direta. Um desses investimentos dos fornecedores é em venda mobile, que gerava US$ 0,6 bilhão em 2019 e chegará a US$ 6,3 bilhões em 2026.

O maior segmento da região em vendas para a indústria de Turismo é a Hotelaria, com 48% do resultado de 2022 (US$ 23,1 bilhões). A previsão é que mantenha a liderança até 2026, com 47% de share, já que o receptivo e o doméstico devem continuar crescendo na América Latina. O setor aéreo veio na sequência com 39% de share de vendas em 2022, com os líderes da região, como Latam Airlines, Avianca e Aeromexico (as três emergindo com sucesso do Chapter 11) reportando resultados sólidos financeiros. Juntos, Hotelaria e Aviação somam 86% das vendas da região.

Os segmentos de aluguel de veículos e operadoras terão bom crescimento nos próximos quatro

anos, mas a soma desses dois mercados resulta em um share de apenas 14%, projetado para 2026. Os dados desse ano do aéreo mostram US$ 10,5 bilhões em vendas off-line, US$ 7,3 bilhões em venda direta e US$ 6,6 bilhões via OTAs. A venda indireta representa, portanto, US$ 17,8 bilhões, de um total de US$ 24,4 bilhões.

Na hotelaria, de um total projetado de US$ 29,4 bilhões para este ano, US$ 14,9 bilhões vêm da venda off-line, US$ 8,5 bilhões das OTAs, e US$ 6 bilhões da venda direta, que deve crescer até US$ 9,7 bilhões em 2026, no maior índice entre os canais.

A maior rede hoteleira da região é a Accor, e as empresas locais que mais se destacam são a mexicana Grupo Posadas e a brasileira Atlantica Hotels.

O segmento de operadoras de viagens é o que mais tem share na venda off-line: US$ 4,8 bilhões de um total de US$ 5,3 bilhões projetado para este ano. A venda direta é de apenas US$ 400 milhões e via OTAs de US$ 100 milhões. No entanto, as operadoras somente devem atingir números de 2019 em 2026.

A maior operadora da região é a brasileira CVC Corp, com atuação também na Argentina. Já a OTA líder é a Despegar/Decolar, baseada em Buenos Aires. As OTAs, segundo o estudo, continuam se beneficiando da fragmentação na distribuição hoteleira na região, e devem ultrapassar os números de 2029 este ano, com US$ 15,7 bilhões em vendas. O segmento irá perder share para a venda direta de fornecedores segundo previsão da Phocuswright.

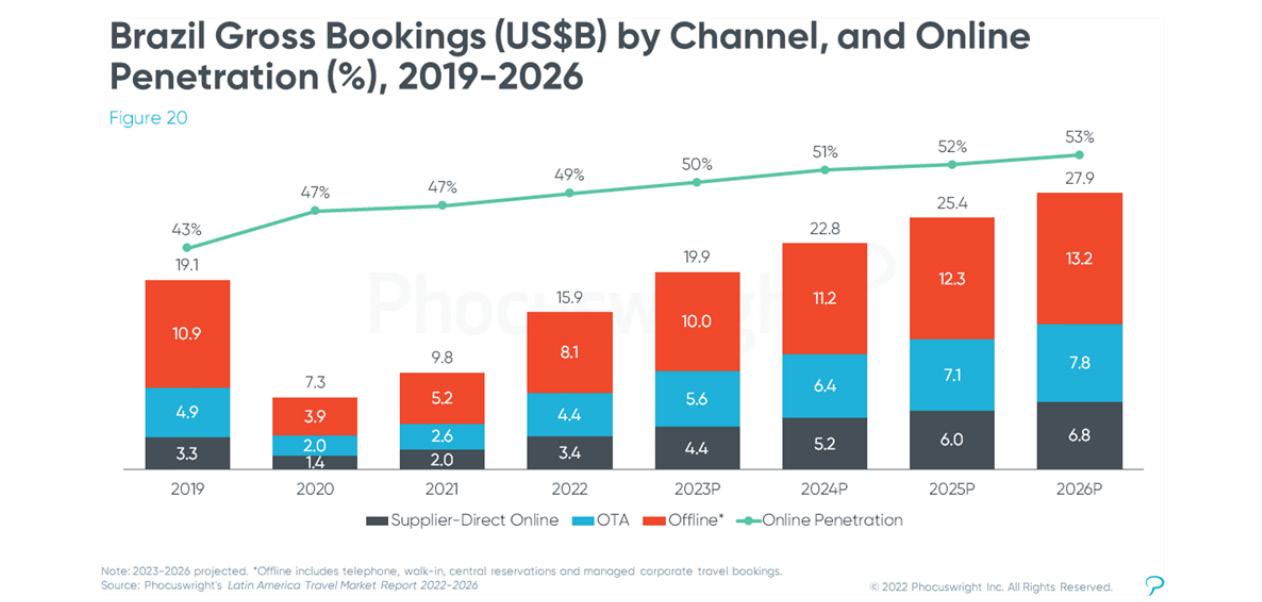

Somente este ano, ao contrário do México, o Brasil ultrapassará a receita em Viagens e Turismo de 2019, chegando a US$ 19,9 bilhões. A penetração on-line no País deve subir de 49% em 2022 para 53% em 2026, quando o País chega a US$ 27,9 bilhões em vendas no setor. No Brasil, dos US$ 19,9 bilhões projetados para 2023, US$ 10 bilhões vêm dos canais off-line, US$ 5,6 bilhões das OTAS e US$ 4,4 bilhões da venda direta. Para 2026 a projeção é de US$ 13,2 bilhões para o off-line, US$ 7,8 bilhões para as OTAs e US$ 6,8 bilhões para a venda direta dos fornecedores. O aéreo representa, nos dados de 2022, 49% do total de vendas, seguido do segmento hoteleiro (29%), locadoras (12%) e operadoras (9%). Acesse o estudo completo em phocuswright.com

Relatório produzido pela PANROTAS e pela FecomercioSP com o objetivo de servir como norteador de decisões para destinos e empresas nacionais estrangeiras. Para mais informações ou esclarecimentos, entre em contato com ri@fecomercio.com.br ou redacao@ panrotas.com.br