PANORAMA MINERO | Edición Nº412 18

Editorial

Mining in Argentina: Land of Mining Opportunities

Presente y futuro de la actividad minera en la Argentina / The present and future of Argentine mining industry

Argentina continúa siendo la gran oportunidad / Argentina continues to be the great opportunity

Jujuy, un marco de oportunidades para el desarrollo minero / Jujuy, a favorable set of opportunities for mining development

La industria como Política de Estado. Presente y potencialidad de la minería catamarqueña / The industry as a State Policy. Present and Potential of Mining in Catamarca

Un polo de atracción para la exploración por metales preciosos / A pole of attraction for precious metal exploration

Algunas razones para invertir en Salta / Some reasons to invest in Salta

La riqueza minera de Río Negro. Un fuerte imán para la inversión / Río Negro's mineral wealth. Strong magnet for investment

El importante aporte de Córdoba a la industria de la construcción / Cordoba's significant contribution to the construction industry

Un líder en minería no metalífera / A leader in non-metallic mineral production

Los responsables de evaluar la viabilidad de un proyecto minero / Engineering companies: evaluating the feasibility of a mining project

pág. 21

pág.

32

pág.

pág.

Suplemento: La provincia de San Juan / San Juan Province

Suplemento: Seminario Internacional de Ingeniería y Construcción

YCRT camino a la central termoeléctrica / YCRT on the road to the thermal power station Fugro apuesta al liderazgo en la minería latinoamericana / Fugro aims to be a leader in latin american mining

Menos es el nuevo Más: Eficiencia y ahorro energético es la apuesta de Metso / Less is the new More: Efficiency and energy savings make up the core of Metso's strategy

Tubos Argentinos en la ampliación de la pista de esquí del fin del mundo / Tubos Argentinos takes part in the end of the world ski track

44

pág.

48

3M recibió la homologación como proveedor minero nacional / 3M validated as national mining supplier

RiS inicia una etapa de innovación, con su división de Ingeniería y Consultoría / RiS Engineering and Consulting Division brings innovation to its service portfolio

Día histórico para la minería sanjuanina / New landmark in San Juan's mining history

pág.

Cerro Negro difundió sobre el uso responsable del cianuro / Cerro Negro's dissemination activities on the responsible use of cyanide

58

60

En Catamarca la producción ladrillera es de economía familiar / In Catamarca, brick production belongs to family economy

Panorama de Empresas Mineras

Panorama de Empresas Proveedoras

62

pág.

Sumary

pág. 81 pág. 97 pág. 114 pág. 116 pág. 120 pág. 126 pág. 130 pág. 132 pág. 134 pág. 136 pág. 138 pág. 142 pág. 150 pág. 156

Mining in Argentina - An excellent mining destiny - Pág. 24

pág.

pág.

pág.

pág.

pág.

Cotización de minerales y metales pág.

24

34

38

46

54

72

Canadá, un símbolo del presente y futuro minero mundial / Canada, a symbol of mining's global present and future

UNA ORGANIZACIÓN PERIODISTICA AL SERVICIO DE LA MINERIA, EDITADA POR:

Distinciones / Distinctions

Premiada como

“Mejor Revista Técnica Independiente” de la República Argentina

- 1997 -

Galardonada con el “ARCO EUROPA A LA CALIDAD Y PRESTIGIO PERIODISTICO”

-Francia - 1999-

Premio APTARIZZUTO a sus Contenidos Periodísticos

- 2003 -

Premiada como

“Mejor Revista Técnica Independiente” de la República Argentina

- 2006 -

Premio APTARIZZUTO a sus Contenidos Periodísticos

- 2007 -

Premio APTARIZZUTO a sus Contenidos Periodísticos

- 2008 -

DIRECTORA PROPIETARIA: María Celeste González celestegonzalez@panorama-minero.com

DIRECTOR FUNDADOR: Enrique Miguel González

ADMINISTRACION: Elena Figueroa Salas elena@panorama-minero.com

DIRECCIÓN PERIODISTICA: Dr. Alejandro Colombo acolombo@panorama-minero.com

PUBLICIDAD: Lic. Luis Alberto Uzal luzal@panorama-minero.com

DEPARTAMENTO EVENTOS: Lic. Mercedes Rodríguez mrodriguez@panorama-minero.com

PROMOCIÓN Y MARKETING: Patricia Lyons - plyons@panorama-minero.com

Patricia Figueroa - pfigueroa@panorama-minero.com

Amanda Salvaneschi asalvaneschi@panorama-minero.com Susana Rolero - srolero@panorama-minero.com

LOGÍSTICA Y DISTRIBUCIÓN: Catalina Figueroa kfigueroa@panorama-minero.com

DISEÑO GRAFICO: Diego Casale grafica@panorama-minero.com

CONSEJO ASESOR

Abogados: Dr. Pedro Arieu

Geólogos: Dr. Jorge Patricio Jones; Ing. de Minas: Ing. Hugo Nielson

Empresarios: Carlos P. Calvo; Lic. Guillermo Re Kuhl Lic. Ricardo D. Martínez;

Consultores: Lic. Claudio Guevara

Asesor: Ing. Alejandro D’Agostino

CONSEJO ASESOR INTERNACIONAL

Chile: Ing. Edmundo Tulcanaza

Dr. Sergio Hernández

CORRESPONSALES:

Jujuy: Liliana Alfaro.

P.M. Servicios Empresarios: Viamonte 2146 5º “A” (C1056 ABH) - Buenos Aires - República Argentina Tel./Fax: (54-11) 4952-1117 / 6097 - 4953-1449 informes@panorama-minero.com www.panoramaminero.com.ar www.panoramaminero.com.ar

Dirección y Administración: PM Servicios Empresarios S.R.L. Viamonte 2146 5º “A” (C1056 ABH) - Buenos Aires Argentina - Suscripciones: Argentina: $600.- + IVA. Exterior: U$S 500 + Gastos de envío (que varían según el país). Panorama Minero es una revista de opinión e información minero-industrial. Con registro de propiedad intelectual N°5128944. Afiliada a APTA. Circula entre profesionales de todas las industrias de base mineral, empresas en general, organismos del Estado, institutos y centros de investigación, universidades, representaciones diplomáticas y proveedores de máquinas y equipos, Nacionales y Extranjeros. Impreso en Gráfica Cogtal, Rivadavia 755 - C.A.B.A.

Las opiniones vertidas en esta edición no reflejan necesariamente la opinión del Editor.

AÑO XXXVII - ISSUE 412 FEBRUARY, 2014 - ISSN 0325 - 7207

Pág. 62 Pág. 32 Pág. 72

81

Pág.

Argentina y su amplia oferta minera

Hace poco más de dos décadas, Argentina era un destino completamente desconocido por los grandes operadores mineros: a pesar de las bondades ofrecidas por la geología, las cuales eran parcialmente conocidas: el “sistema cerrado proteccionista” de un país que no entendía el negocio minero era la principal barrera, el principal obstáculo para el arribo de capitales de riesgo.

¿Qué es lo que requiere cualquier inversión? La seguridad jurídica es el concepto clave, porque la erogación de cifras millonarias debe ir acompañada por un sólido paquete normativo que sirva como atractivo para atraer todo tipo de empresas: grandes operadores, organizaciones intermedias, y las junior de exploración.

En 1993, con la sanción de la Ley 24.196 de Inversiones Mineras, y el lanzamiento del Plan Minero Argentino en la ciudad de Denver (EE.UU.), Argentina comenzó a informar al mundo minero que la Nueva Minería, aquella tendiente a estar a la altura de los grandes actores de la industria, comenzaba a ser una realidad.

Y con el comienzo del desarrollo de Bajo la Alumbrera, Argentina dejaba de ser un ignoto participante para convertirse en un gran actor gracias a la apertura de la “Última Frontera Minera”: la información relevada durante muchos años por dependencias gubernamentales comenzaría a ser desarrollada y actualizada con la última tecnología, acompañada por los más altos estándares ambientales, de salud y seguridad.

Distintos proyectos fueron entrando en marcha a lo largo de los ’90, época difícil para el precio de los minerales y metales. Pero el nuevo milenio marcó un punto de inflexión para la historia –política y económica- con la entrada al mercado del grupo BRIC (Brasil, Rusia, India y China, países que contabilizan un 50% de la población mundial); el sector minero argentino supo capitalizar este nuevo orden geopolítico/económico con mayores inversiones tendientes a satisfacer las necesidades de estos países emergentes, especialmente China, India, y otros integrantes del área Asia-Pacífico.

La irrupción del grupo BRIC tuvo aparejado la ruptura del tradicional ciclo minero de alzas y bajas de, aproximadamente, cinco años en cada caso: éste reposaba en función de las economías occidentales, pero los cuatro países señalados anteriormente rompieron con los esquemas tradicionales, estableciendo nuevos paradigmas. De aquí se desprende un

concepto que ha llegado para radicarse definitivamente: el súper ciclo minero de los minerales y metales.

La cotización record de estos commodities se sostuvo durante prácticamente una década: al amesetamiento y brusca caída en 2013 de alguno de ellos, como el caso del oro, se puede observar un rápido rebote del transcurso de 2014.

Esta transformación global trae aparejada la consolidación de una industria minera rejuvenecida, con nuevas perspectivas y nuevos destinos mineros: Argentina es uno de ellos, donde la riqueza del subsuelo incluye prácticamente todo lo que un prospector desea encontrar: oro, plata, cobre, plomo, zinc, litio, hierro, potasio, y tierras raras.

Argentina posee un importante desafío a nivel regional porque competir con Chile y Perú es mucho más que difícil, y actores como Brasil y Colombia “luchan” de igual a igual: América Latina concentra cerca de un 30% del presupuesto exploratorio mundial. A pesar de este complejo escenario local, donde Argentina es un país novel, ha avanzado lo suficiente como para localizarse en el Top 10 exploratorio a nivel mundial, según informó el Metals Economics Group a inicios de 2013.

La PDAC (Prospectors and Developers Association of Canada) que se realiza en marzo de cada año en Toronto, es el escenario donde los especialistas que definen las grandes inversiones mineras deciden cuáles son las jurisdicciones donde destinar sus fondos.

A diferencia de otros tradicionales países mineros, el inicio de la Nueva Minería Argentina llegó acompañado de la más moderna tecnología, acompañada localmente por un Recurso Humano altamente calificado y digno de envidia por otros países, diversidad y riqueza geológica, y seguridad jurídica: éstas son las importantes cartas de presentación de Argentina en el máximo encuentro de la industria minera.

Ante un mundo donde la demanda de minerales y metales se mantiene en niveles altos, y donde identificar nuevos proyectos atractivos desde el punto de vista económico es una tarea cada vez más difícil para los exploradores, todavía existen muy pocas jurisdicciones que apenas han sido prospectadas, y un fiel ejemplo de ello es Argentina, donde los trabajos de distintos operadores se han coronado en centros productivos, minas en construcción y proyectos en diferentes etapas de desarrollo

21

Mining in Argentina: Land of Mining Opportunities

With less than two decades' evolution, large scale mining disembarked in Argentina through multimillion investments that enabled the identification, building and starting up of more than a dozen mining centers. Argentina's entry to the world's mining arena has positioned the country as an attractive destination due to its high geologic potential, favorable legal framework, the expertise of its human resources and the development of qualified suppliers. The pressing world demand of minerals and metals finds in Argentina a significant contributor to mining production in the medium and long term.

Ever since the dawn of humanity, the mining industry has always been a non-renewable resource, meaning that upon depletion, the site where operations were carried out is left with no more minerals to extract and process. This is an inevitable reality that is out of any question.

This characteristic has been worsened by the growth of human population at increasingly higher rates and the resulting

mineral and metal consumption surge, especially with the rise of emerging economies. In sum: in light of a steadily expanding demand and considering that it is a non-renewable resource, mineral supply needs to be increased at a considerable pace. This imbalance between supply and demand over recent years has been the root cause of mineral and metal record prices.

Trendsetting traditional mining destina-

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | In Focus 24

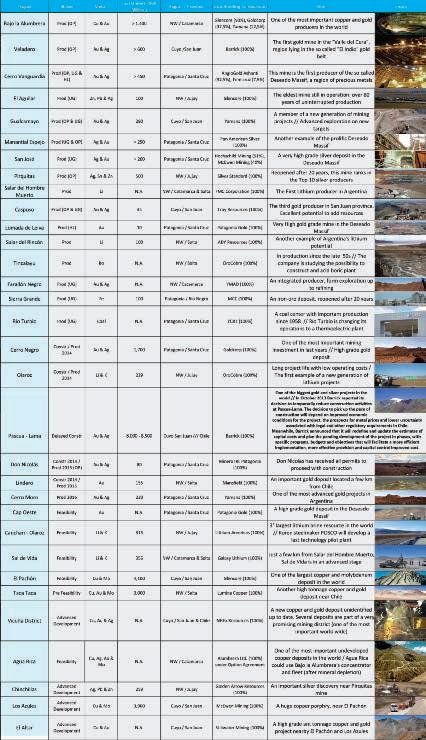

Bajo la Alumbrera Mine (Glencore 50% / Goldcorp 37,5% / 12,5%) - Catamarca Province

tions such as Canada, South Africa, Australia and USA, as well as neighbor countries such as Chile and Peru have not lost their leading positions, but their weight in the worldwide mining production equation is on the wane. The reason for this are emerging countries -not contemplated in company plans less than three decades ago- where an exponential growth is expected in the supply of substantially all commodities.

As a result, mining operators --seeking to find new reserves to bring into production and build up value-- have allocated large exploration budgets to areas which have not been previously prospected in detail (or not prospected at all).

In this scenario, the dominating role of junior mining companies cannot be overlooked. These are small organizations with budgets tied to each campaign results: a successful outcome provides new funding to continue working on the project (or group of projects) involved, while those campaigns that fail to meet shareholders' expectations mean no new funding. That is the essence of junior companies.

The geographic turn described above has implied setting foot on new locations without a track record in large scale mining. One of these destinations

is Argentina. In little over than two decades, not only has it joined a select group of established mining countries, but also boasts a very promising future as it offers almost all relevant minerals.

Different geologic studies have ratified the underlying potential of Argentina's subsoil and have also discovered mineralization in locations not previously surveyed for their marginality. To say the least, Argentine geology is a true horn of plenty, with discoveries that do not cease to surprise both locals and foreigners.

Even though 2013 was the first year in over a decade that showed a decrease in the value of several metals -particularly gold and silver -, the envisioned market recovery makes it safe to say that 2014 may be more than a pivotal year and mark the beginning of outright recovery.

The reason behind Argentina's mining success

Several elements factor in under this heading, the first one being geologic potential, as very few countries may boast

25

Argentina's strong mineral base: gold, silver, copper, lithium, lead, zinc, uranium, iron, rare earth elements, potassium, lime, gypsum, and bentonite are just part of the country's mining wealth. Argentina is an invitation for mining companies to invest: a wide geography extending over thousands of kilometers of almost untouched land, with the advantage that experience has shown that any investments made have returned resounding successes.

The decrease in the world's supply of many minerals has allowed Argentina to be among the industry's most significant players, as the combination of large ore bodies and an attractive legal framework adds to remarkable resource-bearing deposits.

The exponential growth in local mining in such short period -less than two decades- is not only supported by nature, as that alone would not have been enough without an attractive regulation package that promotes venture capital investments and led to the elimination of an outdated protectionist system. Argentina's mining success is the result of the combination of these two factorsfavorable geology and an attractive legal framework. Without them, any

country with the potential to become an investment hub -or seeking to confirm such status- is doomed to isolation.

Thanks to the combination of a large geology potential and a body of law that ensures legal stability, over a dozen undertakings have been put into production, including Catamarca's flagship project, Bajo la Alumbrera, operated by the giant Glencore. The magnitude of this event, propelled Argentina from being a mainly crop-cattle raising country to one with different economic projections associated with the mining industry. Recently, after succeeding in a call for bids, Glencore was awarded a contract for the development of Bajo del Durazno, in the surroundings of Bajo la Alumbrera.

The Argentine mining geography

In the northwestern end of Argentina, more precisely in the Jujuy province, lie two icons of Argentine mining industry: one of them is El Aguilar (Glencore), with eight decades of uninterrupted operation. The geological formation that hosts El Aguilar –a penetration of

PANORAMA MINERO | In Focus 26 ISSUE 412 / FEBRUARY 2014

Thanks to the combination of a large geology potential and a body of law that ensures legal stability, over a dozen undertakings have been put into production

Veladero mine, operated by Barrick San Juan Province

the Bolivian Tin Belt—includes the Pirquitas mine (Silver Standard), one of the top ten silver producers in the world. More recently, in the surroundings of Pirquitas, one of the most significant silver deposits has been uncovered: the Chinchillas project owned by the Canadian junior Golden Arrow Resources Corporation (Grosso Group) with an estimated resource of over 100 Moz equivalent silver.

On the same geographic trail, the Argentine northwestern provinces of Jujuy, Salta and Catamarca, together with parts of Chile and Bolivia, make up the so-called "Lithium Golden Triangle" where at least 80% of world lithium resources have been measured. This metal, present in all printed and audiovisual media, is the "star" of the moment for its multiple applications that expand day after day.

Argentina started the "lithium race" in the late 1990s when Salar del Hombre Muerto (FMC Minera del Altiplano) entered its production phase. Based on the enormous lithium demand emerged in the 21st Century, Argentina built upon its quantitative and qualitative advantages, as witnessed by a number of undertakings: the Olaroz project construction

(located in Jujuy and operated by Orocobre), which is scheduled to start operations in the second half of 2014; the quick progress of Salar del Rincón (located in Salta and managed by ADY Resources); Cauchari-Olaroz (located in Jujuy and operated by Lithium Americas) which is already in possession of all necessary permits; the recent announcement by Posco, the Korea-based steel giant which unveiled its plans of setting up a cutting-edge lithium extraction pilot plant; Sal de Vida (managed by Galaxy Lithium, located in the provinces of Catamarca and Salta), now at feasibility stage, and multiple prospects at different development phases. More to the south, and near Bajo la Alumbrera, lies the Farallón Negro production center, owned by the interstate company YMAD (Yacimientos Mineros de Agua de Dionisio).

In the same way that Bajo la Alumbrera represented a watershed in Argentine mining history, Veladero rose as another turning point that turned San Juan province into the maximum local producer of the golden metal and made our country an outstanding actor in gold production. And to further consolidate the above mentioned status, Gualcamayo (Yamana Gold) and Casposo (Troy)

PANORAMA MINERO | In Focus 28 ISSUE 412 / FEBRUARY 2014

Cerro Vanguardia Mine, operated by AngloGold Ashanti Santa Cruz Province

are reaching production stage in their transition from open-pit to underground mining. Another San Juan province mining highlight is its top-ranked lime production facilities which not only cater for internal demand but also export surpluses to several countries.

The start up of Bajo la Alumbrera and Veladero led to consider the future of mining mainly associated with precious metals; but the significance of copper mineralization cannot be overlooked after the detection of large world-class ore bodies in San Juan: Pachón (Glencore), Los Azules (McEwen Mining), El Altar (Stillwater) and the Vicuña district (NGEx Resources with its Filo del Sol and Josemaría projects), plus Agua Rica (Glencore), near Bajo la Alumbrera, and Taca Taca (Lumina Copper) in Salta.

Finally, in the south end of our national geography, more precisely in the Santa Cruz province, there is an area with conditions favorable to metal ore discovery: the El Deseado Massif, a geological formation where a number of mining companies have settled, including Cerro Vanguardia (Anglo Gold Ashanti, with operations started in the early’90s), Manantial Espejo (Pan American Silver), San José (Hochschild Mining & McEwen Mining Joint Venture) and Lomada de Leiva (Patagonia Gold).

The El Deseado Massif is not limited to the current operating centers, as it also hosts one of the greatest promises of Argentine mining: Cerro Negro (Goldcorp), already in full-throttle construction stage with total budget standing at U$1.8 billion and production scheduled for some time in 2014. Additionally, Cerro Negro is accompanied by a long list of projects at various development stages, including Don Nicolás (Minera IRL Patagonia), La Josefina (Hunt Mining), Pingüino (Argentex), Las Calandrias (Mariana Resources), Cerro Moro (Yamana Gold), and Cap Oeste (Patagonia Gold). All the projects located in the El Deseado Massif are characterized by a common feature: significantly high grade gold and silver mineralization.

In addition to the geological potential and the attractive legal framework, there are other items that add to Argentine mining's competitive edge: human resources, updated mapping, and good and service providers.

Unlike other countries in the region, local human resources are highly qualified: professionals graduated from prestigious university centers and highly skilled assistant staff with training in many crafts in which Argentina is a regional leader.

The existence of an important network of qualified providers, capable of offering mining companies solid good and service solutions, is an additional advantage that Argentina has managed to ensure as a quantitatively and qualitatively differentiating feature. Argentine mining providers have delivered such excellence in response to every challenge, that they have already become competitors, on an equal footing, on very demanding markets, including Chile and Peru.

Additionally, mining industry providers are organized in trade chambers that allow them to act jointly in the light of new trends and any challenges that might arise. Many of these providers are small entrepreneurs who have quickly understood what this economic segment is about and capitalized its benefits.

Conclusions

As of the beginning of this year, the Argentine mining experience of less than two decades can be deemed extremely successful: the influx of venture capital in the order of multimillion dollars has allowed the study, discovery, construction and production startup at several mining centers.

However, much is still to be done: less than 70% of the Argentine subsoil with wealth potential has been analyzed, which determines a very significant opportunity for exploration companies. Many world mining destinations have been widely studied and their richness exhausted over time; absolutely the contrary happens in Argentina. For all the matters discussed above, we can conclude that the best is coming our way and that, to the extent new capital continues to flow in, more discoveries will occur for the benefit of all the parties involved in this industry that has diversified the Argentine economic matrix.

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | In Focus 30

31

Argentina de Empresarios

By Martín W. Dedeu President of the Argentine Chamber of Mining Entrepreneurs

Presente y futuro de la actividad minera en la Argentina

The present and future of Argentine mini ng industry

Over the past 15 years, the Argentine mining sector experienced significant growth as a result of several factors: i) modern legislation reasonably at a par with other countries seeking the development of the industry; ii) huge geological potential for a variety of minerals which, in an enormous proportion, remains untapped; iii) significant support to the sector's development by the national government and several provinces' administrations; and vi) human capital, with highly skilled workers, technicians and professionals.

El sector minero argentino ha tenido en los últimos 15 años un crecimiento muy importante, como consecuencia de diversos factores: i) una legislación moderna, razonablemente a la altura de la que tienen otros países que buscan el desarrollo de dicho sector; ii) un enorme potencial geológico, que en un importante porcentaje aún se encuentra virgen para su exploración, con una significativa variedad de minerales ; iii) el apoyo al desarrollo del sector puesto de manifiesto por el gobierno nacional y por algunas provincias y iv) el capital humano, con trabajadores, técnicos y profesionales altamente capacitados.

Sin embargo, si bien somos muy optimistas respecto de las perspectivas para el mediano y largo plazo, somos cautos a la hora de evaluar cómo se desarrollará el sector en el futuro inmediato.

En efecto, el año 2013 que acaba de finalizar, ha sido un año muy complejo para la minería internacional y también para la de nuestro país. Es por todos conocido que, a la generalizada baja en el precio de los “commodities” mineros, se ha sumado un sostenido aumento en los costos de

producción. Ello ha derivado en serias dificultades a la hora de financiar los proyectos, y, consecuentemente, en un retraimiento de la inversión.

El sector minero nacional no es ajeno a lo que ocurre en dicho escenario internacional. Sin embargo, sería una pésima decisión quedarse de brazos cruzados añorando tiempos pasados, o a la espera de la recuperación internacional, ya que algunos pronósticos para el corto y mediano plazo indicarían que la tendencia a la baja en el precio de los metales, posiblemente se mantenga.

Por el contrario, se deberán redoblar los esfuerzos para que la minería nacional sea lo más competitiva posible, y así capturar todo lo posible de esa menor inversión. Pero también, para que ella sea conocida y aceptada por la población en general.

Hoy las empresas mineras observan con mayor detalle hacia dónde dirigir sus inversiones. Por ello, en primer lugar, se debe seguir bregando por una mayor competitividad de la minería argentina. Sin lugar a dudas, la competitividad resulta fundamental para radicar inversio-

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | Enfoques 32

nes en un contexto de retracción de capitales para la industria. Por cierto que a más de la optimización de la labor de las empresas la misma deberá contar con el sensato acompañamiento de las autoridades nacionales y provinciales para mantener la viabilidad económica.

En ese sentido, hay muchos aspectos que deben ser objeto de análisis conjunto y de la articulación entre lo público y lo privado. Si bien analizarlos en detalle excedería el objetivo de estas líneas, algunos de dichos asuntos están condicionados por la cuestión tributaria; el desarrollo de la infraestructura necesaria para evitar que pueda convertirse en un cuello de botella para el crecimiento sectorial; algunos aspectos vinculados al comercio exterior y, por último, sin pretender agotar el listado, cuestiones vinculadas a la sustitución de importaciones y el desarrollo de una red de proveedores locales.

Además de ello, debemos seguir trabajando en una comunicación abierta, franca y transparente, en línea con lo que se ha venido haciendo los últimos años. Concientes de la necesidad de que la sociedad en su conjunto conozca la realidad y perspectivas del sector, CAEM ha consensuado y puesto en ejecución un ambicioso plan de posicionamiento, comunicación e imagen del sector. En ese sentido, se han llevado a cabo una gran cantidad de acciones relacionadas con los distintos ejes en que se ha centrado el plan: i) el sector de los medios; ii) el sector público; iii) la campaña publicitaria, con 2 piezas muy logradas que han tenido una recepción muy favorable, y

una tercera que ya se encuentra finalizada a la espera de su lanzamiento; iv) la relación con los diferentes actores sociales y v) la relación con economistas y demás sectores de la producción. Además, el trabajo mancomunado con las Cámaras provinciales es un ítem insoslayable, para conocer de manera más acabada la situación en las distintas regiones.

A más de ello, debemos seguir apoyando la continuidad de la denominada Mesa de Diálogo en el Sector Minero. Como lo mencionáramos en distintas oportunidades, estamos convencidos que ésta constituye una herramienta fundamental e ineludible para el logro del esperado consenso entre los distintos actores que, de una u otra manera, tienen relación e interés en el desarrollo del sector y el de la economía nacional.

Para finalizar, debemos insistir en que las perspectivas de crecimiento de la minería argentina en el mediano y largo plazo nos permiten ser optimistas. Entre una de las principales razones, aparece su notable potencial geológico, al que ya hiciéramos referencia. Para ello, se deberá continuar trabajando de manera abierta con las autoridades nacionales y provinciales en el fortalecimiento institucional, la competitividad y la difusión de las fortalezas del sector, para que éste último pueda ratificar su vocación de convertirse en uno de los 3 ó 4 motores del desarrollo económico y de la transformación social de la Argentina. Pensemos que hoy representa ya el 19% de nuestro producto industrial.

33

La minería representa el 19% de nuestro producto industrial

By Dr. Manuel Benítez President,

Argentina continúa siendo la gran oportunidad

Argentina conti nues to be the great opportunity

Our country boasts a vast variety of geologic structures that host sundry metal ores, and energy and industrial minerals, despite the fact that only about 25% of its surface has been explored up to now.

A variety of projects have been undertaken in Argentina including precious metals, non-ferrous and ferrous metals, lithium, borates, cement, lime, industrial rocks and aggregates, all of them located far and wide over the country's extended geography, which have produced very positive economic impacts on the regional economies developing around exploration and/or operation projects.

Nuestro país cuenta con una amplia variedad de estructuras geológicas que albergan diversos minerales metalíferos, minerales energéticos y minerales industriales, aun teniendo en cuenta que hasta ahora sólo se ha explorado alrededor del 25% de su superficie.

Por ello, la vastedad de nuestro territorio, más de 2,7 Millones de km2, con una densidad de 15 hab/km2, su diversidad climática, con recursos energéticos y accesibilidad cultural, constituyen un enorme desafío para el desarrollo de la actividad minera.

La importancia de los recursos minerales

de la República Argentina ha generado la presencia de inversiones de diversas empresas de clase mundial, tanto en la exploración como en las operaciones desarrolladas en las últimas décadas.

Para cualquier análisis del sector minero argentino debe tenerse en cuenta que el desarrollo del aprovechamiento efectivo de los recursos minerales de la República Argentina, comenzó en la segunda mitad del siglo pasado y, con un real ingreso a la industria en las últimas décadas, cuando se incorporó definitivamente el concepto que ya expresara Sarmiento en el siglo XIX, en cuanto a que la minería es madre de industrias.

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | Enfoques 34

Yacimientos Mineros de Agua de DionisioYMAD

Esta situación de alguna manera ha favorecido a nuestro país en el sentido que las empresas que llegaron para explorar y/o operar se instalaron con tecnologías maduras y actuales, sistemas normativos de control y optimización y con conceptos modernos que involucran las previsiones ambientales más avanzadas.

Es fundamental en este aspecto destacar que en Argentina la minería se ha desarrollado poniendo especial énfasis en el cuidado del ambiente, habiéndose dictado al efecto leyes específicas de protección ambiental para la exploración y producción mineras, que crean un marco jurídico estricto de cumplimiento obligatorio, lo que asegura la protección de la flora, la fauna, el agua, el aire, y previsibilidad para la inversión.

Así, con el esfuerzo conjunto de empresas nacionales y extranjeras, profesionales argentinos altamente capacitados y mano de obra que fue capacitándose aceleradamente, la explotación de los recursos minerales de nuestro país pasó del mito de la colonización hispánica a la realidad de los últimos años.

En Argentina se encuentran en operación proyectos de metales preciosos, metales no ferrosos, ferrosos, litio, boratos, cemento, cales, rocas de aplicación y áridos localizados a lo largo y a lo ancho de su dilatada geografía, que han producido impactos económicos muy positivos en las economías regionales de las zonas de influencia de los proyectos en exploración y/o operación.

Nuestro país es el segundo productor mundial de boratos y el cuarto productor mundial de litio, en las provincias de Salta, Catamarca y Jujuy.

En Jujuy se encuentran en operación Mina El Aguilar (plomo, plata, cinc) y Mina Pirquitas (plata, estaño y cinc).

En la provincia de Catamarca está en operación desde 1997 el yacimiento de cobre, oro y molibdeno de Bajo La Alumbrera, uno de los nueve mayores yacimientos de cobre en el mundo, cuya puesta en marcha significó el inicio de la gran minería moderna en Argentina.

Cabe destacar que el desarrollo de este proyecto, que se encuentra dentro de la

concesión minera de YMAD – Yacimientos Mineros de Agua de Dionisio - fue posible gracias al trabajo de muchos años de profesionales argentinos que exploraron exitosamente el área, y que culminó con la formación de una Unión Transitoria de Empresas entre YMAD y Minera Alumbrera Ltd. para la puesta en marcha de la mayor operación minera de Argentina.

YMAD a su vez opera dentro de su concesión el yacimiento Farallón Negro-Alto de La Blenda, extrayendo por medio de técnicas de minería subterránea mecanizada mineral de oro y plata de donde se obtiene bullion de oro y plata, que luego procesa en su propia planta de refinación, obteniendo oro y plata metálicos puros

También en Catamarca y a 35 km de Bajo La Alumbrera se encuentra Agua Rica, otro gran yacimiento porfírico de cobre, oro, molibdeno y plata, actualmente en etapa de revisión de su estudio de factibilidad y de obtención de su declaración de impacto ambiental.

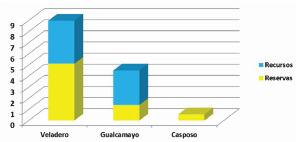

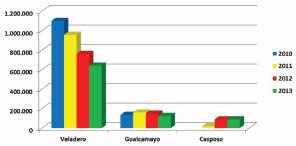

En la provincia de San Juan se encuentran en operación los yacimientos de Veladero, Gualcamayo y Casposo, todos ellos produciendo oro y plata. Asimismo, se encuentra en esa provincia el yacimiento de cobre del Pachón, actualmente en la etapa de revisión de su estudio de factibilidad.

También en San Juan, se encuentra el proyecto bi-nacional argentino-chileno de Lama Pascua, para producción de oro y plata.

Ya en el sur de nuestro país, la provincia de Santa Cruz se presenta como un gran productor de metales preciosos oro y plata en sus conocidos proyectos de Cerro Vanguardia, Mina San José y Manantial Espejo, a los cuales se sumarán próximamente los yacimientos de Cerro Negro, Cerro Moro, Lomada de Leiva y Don Nicolás, todos de oro y plata, actualmente en construcción.

En cuanto a los minerales energéticos, también en la provincia de Santa Cruz se encuentra el emblemático yacimiento de carbón de Río Turbio. A ello se suma el importantísimo yacimiento de shale gas y shale oil de Vaca Muerta en la provincia de Neuquén, actualmente en exploración. Si hablamos de minerales para generación

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | Enfoques 36

Bajo El Durazno (provincia de Catamarca)

La minería se ha desarrollado poniendo especial énfasis en el cuidado del ambiente

de energía nuclear, se encuentran bajo estudio para su reactivación los antiguos yacimientos de Sierra Pintada en Mendoza y Don Otto en Salta. Hay también en curso diversos estudios de exploración en las provincias de Chubut y Catamarca.

A todo lo anterior se debe agregar las importantes industrias caleras y cementeras de las provincias de San Juan, Mendoza, San Luis, Córdoba, Catamarca, Jujuy, Buenos Aires y Chubut.

Las consecuencias inmediatas de la puesta en marcha de estos proyectos, amén de la obvia creación de nuevos puestos de trabajo, son el desarrollo de proveedores locales, un proceso cada vez más importante de sustitución de importaciones y mayor oferta exportable.

Como empresarios mineros nacionales, nuestro objetivo primordial es crear riqueza, no sólo para nuestros socios y nosotros, sino también y fundamentalmente, para las comunidades donde se desarrollan los proyectos mineros.

Hoy el conjunto de empleo minero directo e indirecto suma alrededor de 260.000 empleados en todo el país. Es decir que hay en Argentina 260.000 familias que dependen de la minería.

Ahora bien, el año 2013 ha visto disminuir considerablemente los precios a nivel mundial de los commodities de origen

agropecuario y mineral, tales como el azúcar, el cacao y metales tales como cobre, hierro, níquel, cinc, así como de los metales preciosos tales como el oro, la plata y el platino. Así, el ritmo de crecimiento de la industria minera argentina no puede estar fuera de la crisis que afecta a la minería a nivel mundial, especialmente cuando pensamos en la actividad exploratoria.

Sin embargo, las últimas encuestas realizadas entre analistas e inversores internacionales pronostican que, en el caso de los metales, sus precios se recuperarán a lo largo de este año 2014.

Por ello, cualquier proyecto que involucre la extracción y beneficio de estos productos, tanto en Argentina como en cualquier otro país productor, debe ser estudiado cuidadosamente en los aspectos de costos, recursos humanos y gerenciamiento para asegurar resultados positivos, y en este punto somos optimistas.

Es de esperarse que con la normalización de los mercados de capitales globales y del incremento de la demanda se revitalice nuestra industria, permitiendo que nuevos proyectos acompañen a los que actualmente están en actividad.

Argentina, en esta parte de América Latina, sin duda alguna continúa siendo la gran oportunidad.

37

Hoy el conjunto de empleo minero directo e indirecto suma alrededor de 260.000 empleados en todo el país

By Eng. Carlos M. Navarro Secretary of Mining and Hydrocarbons Province

Jujuy, un marco de oportunidades para el desarrollo minero

La riqueza minera de Jujuy hace de esta provincia un lugar sumamente atractivo para invertir: a la reconocida geología metalífera hay que sumar la próxima irrupción del litio, metal que tendrá un importante peso específico en un lugar donde la minería es una tradición milenaria.

Jujuy, a favorable set of opportunities for mini ng development

Jujuy's mining wealth makes this province an extremely attractive location for investment: its renowned metalliferous geology is enhanced by the upcoming surge of lithium, a metal that will have significant weighing in a location where mining has been present for a thousand years.

La provincia de Jujuy tiene probada y comprobada la existencia de recursos minerales con contenidos de oro, estaño, cobre, plata, plomo, zinc, hierro, wólfram, aluminio, níquel, antimonio, manganeso, litio, magnesio, potasio, asfalto, cuarzo, petróleo, feldespato, galena argentífera, borato, azufre, caolín, sal gema, aluvión aurífero, pirita, entre otros.

En este contexto el gobernador Dr. Eduardo Fellner señaló al desarrollo de la actividad minera como una herramienta de impacto económico, social, laboral y ambiental. Debido a la importancia que revierte la actividad, el Poder Ejecutivo ha jerarquizado al organismo que atiende el sector, creando a la Secretaría de Minería e Hidrocarburos, como así también impulsó la fundación de la Organización Federal de Estados Mineros (OFEMI), ente que dignamente preside.

Asimismo, se crea por decreto N° 7626 la Sociedad del Estado Provincial, Jujuy Energía y Minería Sociedad del Estado (JEMSE). Su objetivo es llevar a cabo por si, por intermedio de terceros o asociado con terceros actividades mineras

The province of Jujuy has already shown that it bears proven mineral resources containing gold, tin, copper, silver, lead, zinc, iron, wolfram, aluminum, nickel, antimonium, manganese, lithium, magnesium, potassium, asphalt, quartz, petroleum, feldspar, argentiferous galena, borate, sulfur, kaolin, rock salt, alluvial gold-bearing deposits, and pyrite.

Operations in the Salar de Olaroz project are slated to start in August and estimates point to an annual production of 16,000 tons of lithium carbonates; after two years of production, it will also develop potassium chloride. Along the same lines, Minera Exar's Salar de Caucharí Olaroz project is currently holding negotiations with Korean investors to install a pilot plant for the production of lithium carbonate.

The province boasts significant infrastructure which is suitable for today's mining activities, and is also an attractive investment destination due to its road network that connects Jujuy to the inter-ocean corridor.

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | Enfoques 38

Por Ing. Carlos M. Navarro

of Jujuy

energéticas, hidrocarburíferas, transporte e investigación.

El marco normativo nacional y provincial, dentro del cual se encuentra la Ley de Inversiones Mineras, brinda a los inversores nacionales y extranjeros la seguridad jurídica correspondiente.

La actividad minera e hidrocarburífera

La provincia se localiza en una región de privilegio en cuanto a geopolítica sudamericana, porque es un eslabón importante en la vinculación entre el Océano Atlántico y el Océano Pacífico. A esto hay que agregar el hecho de compartir formaciones geológicas con países mineros como Bolivia y Chile. Es de aquí que se puede generar la siguiente afirmación: “Jujuy posee un suelo rico en minerales”

Gracias a la fajas geológicas presentes en la provincia (unas que contienen oro, otra de plomo – plata y zinc, y otra de estaño y plata, como así también la faja de boratos y sales, donde se encuentra el litio, y la faja ferrífera), la actividad minera se ha estado ejecutando desde hace más de dos siglos a través de explotaciones de oro, plata, boratos, sales, entre otros. Como así también, en este marco se encuentra el yacimiento minero en producción más antiguo del país, que ha superado los 80 años de trabajo.

Centros productivos como Mina Aguilar (gerenciada por Glencore Xstrata a través de Compañía Minera Aguilar S.A.) con operación ininterrumpida desde 1936, para la obtención de plata, zinc y plomo; así como el caso de Mina Pirquitas (operada por Silver Standard Resources Inc. a través de Mina Pirquitas Inc., en operación desde 1930 a 1993, retomando sus funciones en 2009), que obtiene plata, zinc y estaño, son ejemplos rotundos de la impronta minera que tiene la historia de Jujuy.

La diversidad de minerales y metales se refleja en distintos centros operativos como la Mina Loma Blanca, productora de boratos (donde se ha cuantificado un recurso superior a las 20 MT, con una ley media de 13% de B2O3); producción

de calizas para la elaboración de cemento Portland en Puesto Viejo (con recursos mensurados, que aseguran un abastecimiento por largo tiempo para una planta industrial con capacidad de procesamiento de 1.000.000 tn/a), y Los Tilianes, el establecimiento que produce cales a partir de calcita y dolomita.

En materia hidrocarburífera el yacimiento Caimancito comenzó sus actividades en marzo de 1969: a la fecha opera el operador es JHP International Petroleum Engineering Ltd., registrando una Producción Media Mensual de Crudo de 1.534 m3, mientras que la de Gas es aproximadamente de 212.000 m3 mensuales, a una presión de 2,5 y comprimido en tres etapas, para ser sumado al Gasoducto de TGN.

También hay que agregar el yacimiento La Brea, el cual es operado por Panapetróleo S.A.: en la actualidad se encuentran realizando trabajos de recuperación de 2 Pozos, con una producción media de 28 m3/mes.

La actividad exploratoria y el potencial del litio

En la provincia de Jujuy existen importantes exploraciones como el proyecto Chinchillas: su concesionario es Valle del Cura, y se explora por plomo, plata y zinc. La zona de exploración está en la Quebrada de Chinchillas, Sierra de Carahuasi en el Departamento de Rinconada. Otros proyectos en exploración, incluyen a El Torno y Palca Ingenio, donde se explora por oro, y en Mina Eureka se explora por oro y cobre. La mineralización de este yacimiento consiste en oro nativo y diversos minerales de cobre, principalmente carbonatos, óxidos y silicatos.

Sales de Jujuy S.A., una organización del Grupo Orocobre que opera el proyecto Salar de Olaroz, ha indicado que el mismo entrará en producción en el mes de agosto del corriente año, en el mes de la Pachamama. Por el lazo con los pueblos originarios se eligió ese día para iniciar la producción dando un significativo valor a las comunidades. Se estima una producción de 16.000 toneladas al año de carbonatos de litio;

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | Enfoques 40

Dos gasoductos con destino a Chile sirven para brindar energía a los emprendimientos puneños

luego de una operación de dos años producirá cloruro de potasio. En la misma senda, el proyecto Salar de Caucharí Olaroz de Minera Exar se encuentra en tratativas con capitales coreanos para instalar una planta piloto para la producción de carbonato de litio.

Producción Minera

Estadísticas

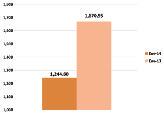

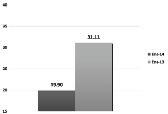

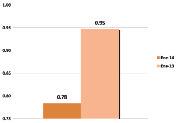

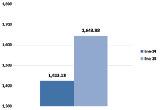

En cuanto a la producción de minerales, el concentrado de plata pasó de un registro de 10.300 tn. en 2012 a 15.000 tn. en 2013, y en materia de concentrado de plomo–plata, escaló de 33.000 a 38.000 tn. En 2012 se produjeron 82.000 tn. de concentrado de zinc, y al año siguiente se elaboraron 76.000 tn. Respecto a los Boratos la producción pasó de 250.500 a 113.000 y las sales (ClNa) de 59.000 a 48.400 tn. Los productos que exporta la Provincia de Jujuy corresponde al 65% del total, y si incluyéramos el Litio la incidencia se situaría por sobre el 70%.

Como dato de relevancia, es importante destacar que los destinos a los que Jujuy exporta sus productos son Suiza, España, Ghana, Bolivia, Corea, Alemania, Estados Unidos, Chile, Bélgica, Japón, Brasil, Canadá y Perú.

Infraestructura, energía y Recursos Humanos

La provincia posee una importante infraestructura capaz de atender una actividad minera de actualidad, atractiva para la inversión ya que posee una red carretera que pone a Jujuy en la conexión interoceánica: la Ruta Nacional Nº 34 hacia Buenos Aires y la Ruta Nacional Nº 52 hacia Chile por el Paso de Jama, la Ruta Nacional Nº 9 cuyo recorrido abarca desde Retiro a La Quiaca, y la implementación de la nueva Ruta Nacional Nº 40 que nace en La Quiaca atraviesa toda la región minera de la Puna Jujeña, pasando por la Localidad de Susques y continúa su recorrido por las provincias de las regiones del oeste argentino.

Además nuestra provincia es atravesada de este a oeste por dos gasoductos que transportan gas hacia la República de Chile; desde el Norandino se abastecen dos importantes empresas mineras situadas en la Puna Jujeña, como así también a la altura de Miraflores (Abra Pampa), se desvía un ramal a la Ciudad de La Quiaca, abasteciendo sendas usinas ubicadas en dichas localidades. Y el gasoducto Atacama, pasa por la Localidad de Susques, y abastece a los proyectos mineros de litio, ubicados en las cercanías.

La provincia cuenta con energía eléctrica que proviene de la interconexión nacional, así como energía solar, hidráulica, y a combustión; además existe un plan para instalar una red importante de energía eléctrica desde Cobos, Provincia de Salta: la misma extenderá una línea eléctrica de 132 Kv, que se dirige a la localidad de Susques a travesando importantes yacimientos de boratos, sales de litio, potasio, magnesio entre otros. Dicha línea continúa su trayecto hasta la localidad de Abra Pampa.

Otro de los importantes avances es la implementación del Parque Industrial Minero de Susques, y lo importante de este emprendimiento es que será administrado por la Comisión Municipal y por la comunidad de Susques.

Con respecto a los recursos humanos, Jujuy cuenta con universidades (Universidad Nacional de Jujuy, Universidad Católica de Santiago del Estero, Universidad Católica de Salta, etc.) donde se imparten carreras de ingeniería (minas, químicas, industrial, agrarias, entre otras) como así también las ciencias económicas, humanísticas y legales.

Además existen otras razones para invertir en Jujuy, entre ellas podemos contar con la implementación del desarrollo de proveedores locales. Lo que permitirá asistir con celeridad la demanda minera.

Por todo esto, podemos decir, que la Provincia de Jujuy, presenta y ofrece el mejor escenario para el desarrollo de una política minera con inclusión social y respeto por el medio ambiente.

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | Enfoques 42

Otro de los importantes avances es la implementación del Parque Industrial Minero de Susques

By Eng. Rodolfo Micone Secretary of

By Eng. Rodolfo Micone Secretary of

La industria como Política de Estado Presente y potencialidad de la minería catamarqueña

La máxima autoridad minera de Catamarca comenta que en materia de producción, exploración e investigación, la provincia cuenta con un amplio abanico de emprendimientos que van desde la extracción de oro y plata hasta la producción de yeso. Y en materia de exploración, a pesar de las condiciones adversas para el sector a nivel mundial por la baja del precio de los commodities y el contexto financiero,Catamarca tiene cinco proyectos de envergadura en marcha.

The industry as a S tate Poli cy Present and Potential of Mining i n Catamarca

In the areas of production, exploration and research, Catamarca exhibits a wide selection of undertakings ranging from gold and silver extraction to gypsum production. And as regards exploration, despite the adverse world conditions for the industry, represented by commodity price slump and a weak financial environment, the province has five large-scale projects under way.

On the other hand, the Mining Secretariat drove a new geology mapping initiative to update information and expand mining offerings, the result of which was the uncovering of seven new areas of interest in metal bearing minerals and nine new areas of interest for non-metallic minerals.

El Gobierno de Catamarca, a través de la Secretaría de Estado de Minería, implementó una fuerte política de Estado que tiene como eje a la minería como pilar fundamental del desarrollo económico provincial.

El territorio catamarqueño es un 80% montañoso y el clima, en la mayoría de la región, es poco apto para desarrollar la agricultura y ganadería como la principal actividad económica, por lo que la minería se convierte en el único sector que puede desarrollarse de manera sustentable. Bajo esta premisa, el Gobierno provincial puso en marcha, desde diciembre de 2011, una serie de actividades de investigación, incentivos, control, capacitación, participación ciudadana, que posibilitó la inclusión de todos los actores y el respaldo de las comunidades, sobre todo de la región minera, al sector. Y creó la empresa estatal Catamarca Minera y Energé-

tica Sociedad del Estado (CAMYEN S.E.), con el objetivo de ser titular de derechos mineros y realizar, por cuenta propia o asociada a terceros, diversas tareas como la investigación, prospección y exploración minera; explotación de sustancias minerales; investigación tecnológica; industrialización de sustancias minerales; comercialización; generación, distribución, almacenaje y comercialización de energías renovables.

Así fue que se impulsó la promoción de inversiones y la promoción social minera que implicó, entre otras cosas, la exploración de nuevas áreas mineras, la investigación geológico-minera, participación en ferias internacionales; contratación de recursos humanos locales; desarrollo de proveedores locales y apoyo a la pequeña minería y emprendimientos.

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | Enfoques 44

Por Ing. Rodolfo Micone Secretario de Minería Provincia de Catamarca

Mining Province of Catamarca

Otro de los pilares de la gestión, es el “control y fiscalización minera” para revertir la imagen negativa que las comunidades de influencia primaria tenían con respecto al sector. El concepto sobre el que se trabajó fue “una minería controlada y participativa”, y para ello se pusieron en marcha auditorías de regalías minera; controles de higiene y seguridad en minas y canteras e inspecciones y auditorías ambientalesprogramas de control ambiental de la Dirección provincial de Gestión Ambiental Minera (DIPGAM).

También se buscó integrar a la comunidad en general a través del Programa de Participación ciudadana, que implicó la apertura de centros de control minero ambiental en Andalgalá, Belén, Santa María, Tinogasta y Antofagasta de la Sierra, a cargo de técnicos locales, quienes recibieron capacitaciones para la fiscalización de los proyectos y la puesta en marcha de la consulta pública y el programa de participación ciudadana.

En materia de producción, exploración e investigación, Catamarca cuenta con un amplio abanico de emprendimientos que van desde la extracción de oro y plata hasta la producción de yeso. Y en materia de exploración, a pesar de las condiciones adversas para el sector a nivel mundial por la baja del precio de los com-

modities y el contexto financiero, la Provincia tiene cinco proyectos de envergadura en marcha.

Por otra parte, desde la Secretaría de Minería se impulsó la constitución de un nuevo mapa geológico minero para actualizar la información y ampliar la oferta minera, cuyo resultado fue el hallazgo de siete nuevas áreas de interés metalíferos y nueve nuevas áreas de interés no metalíferos.

El aporte económico de la minería a la Provincia

La actividad minera, en su totalidad, aporta a la Provincia unos 3.300 puestos de trabajos directos y actualmente representa el 61 por ciento del Producto Bruto Geográfico provincial (PBG), en contraposición al 2 por ciento del PBG del sector agrícola ganadero.

Así también, la contribución económica es múltiple, a través de diferentes conceptos que tributan las empresas mineras concesionarias de proyectos en marcha, como regalías mineras, canon minero y hojas de ruta, contribución de canteras y utilidades de YMAD.

45

La actividad minera representa el 61% del Producto Bruto Geográfico provincial

Un polo de atracción para la exploración por metales preciosos

El inicio de la producción de Cerro Vanguardia marcó un punto de inflexión en la historia minera de Santa Cruz, confirmando el alto potencial del Macizo del Deseado, un Distrito de Clase Mundial con importante presencia de metales preciosos. A los centros productivos hay que sumar una ferviente actividad exploratoria, ello confirmando la importancia de la industria minera en la economía local.

A pole of attraction for precious metal explorati on

The start of production at Cerro Vanguardia marked a turning point in Santa Cruz' mining history and confirmed the high potential of the Deseado Massif, a world-class district bearing significant precious metal resources. Productive centers are also supported by an intense exploration activity, reaffirming the weight of mining in the local economy.

Desde Santa Cruz, una provincia con un perfil productivo asociado a los minerales metalíferos, el Secretario de de Minería, Sr. Leopoldo Klein dio a conocer la actualidad minera, señalando que “a pesar del escenario global, la industria minera sigue siendo uno de los factores productivos de la provincia en crecimiento, ello lo demuestra la producción proveniente de Cerro Vanguardia S.A. (AngloGold Ashanti –Fomicruz S.E.), Manantial Espejo operada por Minera Triton Argentina S.A. (Pan American Silver), y San José operada por Minera Santa Cruz S.A. (Hochschild – McEwen Mining)”

“Es importante remarcar que hace muy poco tiempo inició la etapa de explotación el Yacimiento Lomada de Leiva, operado por la empresa Patagonia Gold S.A., de origen argentino. Además existe un prometedor proyecto en construcción avanzada, denominado Cerro Negro: este proyecto abarca un área de 25.000 hectáreas donde se han descubierto varias zonas mineralizadas: Vein zone, Eureka, San Marcos, Bajo Negro y Mariana, entre otras, operado por la empresa Oroplata S.A. (Goldcorp), y cuya puesta en marcha está planificada para mediados de 2014.”

The significant mineral geology of the province now is supplemented by paved roads, new access ways, and a mild topography that allows working all year round and ensures access to any place. In addition, the large dimensions of El Deseado Massif (70,000 square kilometers), the extension of the national electricity grid and a new provincial act (Statute Nº 3105) providing legal stability and creating mining special protection or mining special interest areas, all speak of clear policies towards companies that wish to invest in Santa Cruz and provide a boost to this industry, for mining to become an actor delivering benefits not only to the private sector but also to the provincial treasury and to all of the province's inhabitants.

“Además Minera IRL Patagonia S.A., comenzará la construcción de las instalaciones del proyecto Don Nicolás en los próximos meses; también es inminente la factibilidad y consecuente entrada en construcción de Cerro Moro, operado por Estelar Resources LTD. (Yamana Gold).”

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | Enfoques 46

Mina Cerro Vanguardia Provincia de Santa Cruz

Cerro Vanguardia mine Santa Cruz province

Es inminente la factibilidad y consecuente entrada en construcción de Cerro Moro, operado por Estelar Resources LTD. (Yamana Gold).

El Secretario de Minería resaltó que “se está evaluando por primera vez desde la puesta en vigencia de la Ley 24.585 y su reglamentación, el primer cierre de una explotación minera, Mina Martha, operada por Coeur Argentina S.R.L.”

Con respecto a la etapa de exploración en la actividad minera, Leopoldo Klein hace saber que la misma “despierta el interés continuo de los inversores internacionales en los recursos mineros santacruceños, ya que el Macizo del Deseado brinda una oferta importante geológicamente hablando: esta formación geológica es considerada un distrito geológico de Clase Mundial, en el que se encuentran importantes prospectos de oro y plata.”

Klein hace referencia a la historia reciente de la minería santacruceña: “a fines de los años 70 y 80, numerosas empresas mineras atraídas por la información brindada por el programa exploratorio del Plan Patagonia Comahue, y el desarrollo en aquel momento del prospecto de oro de Cerro Vanguardia, llegaron a la provincia a probar suerte: es así que distintas compañías de reputación internacional comenzaron la búsqueda de mineralización de oro y plata con el mismo estilo del emprendimiento previamente citado.”

“Pasado los años y la crisis del 2000-2001, y ante los nuevos descubrimientos, mayor conocimiento en la geología del macizo, hicieron que

pequeñas y medianas compañías arribadas a la provincia, aumentaran sus reservas o que en la mayoría de los casos el tonelaje de minerales fuera más importante que los inicialmente estimados ya que no solo la Fm. Chon Aike era portadora de oro y plata, sino que también lo hacen las formaciones Bajo Pobre, Roca Blanca, El Tranquilo, La Golondrina y La Modesta. Además, el Proyecto Pingüino y otros han demostrado la existencia de nuevos estilos de mineralización. En resumen, el macizo brinda yacimientos vetiformes, diseminados, tanto epitermales de baja sulfuración como de media, geotermales y polimetálicos.”

Sumado a la oferta geológica de la provincia patagónica hay que agregar las recientes rutas asfaltadas, los nuevos accesos, la suave topografía, que hacen que se pueda trabajar todo el año y acceder a cualquier sitio que uno desee. “Se suma a esto, las dimensiones del Macizo del Deseado (70.000 kilómetros cuadrados), la llegada del interconectado eléctrico nacional y una ley provincial (Ley Nº 3.105) que da garantía jurídica y crea un área de protección especial minera o interés especial minero.”

“Esto habla de políticas claras para las empresas que quieran invertir en Santa Cruz y dar impulso a esta actividad para que la minería sea factor de beneficio no solamente para el sector privado sino para el erario público provincial, y para todos los habitantes de la provincia.”

47

El Macizo del Deseado es considerado un distrito geológico de Clase Mundial

By Lic. Ricardo Salas Mining Secretary Province of

Algunas razones para invertir en Salta

La provincia de Salta se destaca por ser una de las de mayor previsibilidad para realizar inversiones presentando una importante diversidad de actividades productivas entre las que se destaca la minería con su tradicional presencia en los mercados internacionales por medio de los boratos y sus derivados los cuales son exportados a los cinco continentes.

Some reasons to i nvest i n S al ta

The province of Salta is known for having one of the most stable environments for investment with a wide array of productive activities to choose from, being mining one of the most significant industries with its traditional presence in international markets thanks to borates and its by-products, which are exported to the five continents.

En su ubicación geográfica Salta limita con tres países (Chile, Bolivia y Paraguay) y seis provincias (Jujuy, Catamarca, Tucumán, Santiago del Estero, Chaco y Formosa) vinculando todo ello a través de la red vial carretera y ferroviaria con las costas del Atlántico y del Pacifico a lo que se suma una importante comunicación aérea en permanente crecimiento. A ello se destaca un marco geológico mi-

Prospective studies completed through both official and private entities have resulted in mining and geological information that allows to envision significant metalliferous mineral deposits, which require investments for the completion of exploration work so as to define reserves and thus ensure the feasibility of their commercial operation.

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | Enfoques 48

Salta

Proyecto Lindero (Goldrock Mines Corp.)

nero y ambiental óptimo para el desarrollo de trabajos prospectivos, exploratorios o extractivos en base a los recursos minerales existentes de minerales metalíferos, no metalíferos y rocas industriales que requieren inversiones para su definición económica y el aporte tecnológico para un buen negocio.

El marco geológico existente en el territorio cordillerano vinculado con la Fajas Andina de pórfidos de cobre-oro de Chile; la Faja Metalífera de Bolivia; Depósitos de tipo IOCGD; Depósitos epitermales de metales preciosos; Depósitos de uranio; Salmueras de litio; Depósitos evaporíticos y de rocas industriales, todo ello puesto de manifiesto a través de numerosas concesiones permiten inferir el potencial del recurso mineral para el alumbramiento de nuevos yacimientos.

Los estudios prospectivos efectuados, a través de entidades oficiales y privadas, permitieron disponer de información geológica minera de base que permite vislumbrar la existencia de importantes depósitos de minerales metalíferos que demandan inversiones para completar trabajos exploratorios a efectos de definir sus reservas y de esta manera asegurar la viabilidad de su aprovechamiento económico.

En función de esta información algunas empresas mineras nacionales e internacionales iniciaron trabajos de prospección exploración en algunos de los prospectos conocidos y en nuevas áreas por ellos reconocidas lo que ha permitido definir proyectos con factibilidad de su puesta en producción para mineralizaciones de oro, cobre, plata y litio a lo que se debe agregar las oportunidades que presentan los minerales de uranio, zinc, columbio tantalio, tierras raras, etc.

A las nuevas condiciones del escenario mundial con un sector internacional con intención y capacidad de continuar invirtiendo en proyectos mineros, alentados por la recuperación de los precios y la necesidad de los mismos en los mercados, la Provincia de Salta ofrece un territorio apto para una buena inversión por lo que convocamos a estos sectores a participar con muy buenas expectativas de rentabilidad económica y sustentable desde las ópticas

Based on this information, some national and international mining companies have started prospection and exploration work in some already known prospects as well as in new areas known by them, which has led to the definition of projects with a feasible start of production in terms of gold, copper, silver and lithium mineralization, in addition to other opportunities provided by uranium, zinc, columbite, tantalium, rare earths, etc.

ambientales y sociales.

La definición de todo el potencial minero demandará además de tiempo una importante inversión de capitales y para lo cual el Estado promueve el desarrollo de la infraestructura caminera, ferroviaria y energética en las zonas mineras que les permitan a los minerales y sus productos ampliar su radio económico para alcanzar con el menor costo los mercados y de la misma manera reducir su puesta en producción.

El crecimiento de la tradicional actividad minera provincial, actualmente vinculada con la explotación de los minerales no metalíferos principalmente los boratos y sus derivados, se ve favorecida con la incorporaron de las producciones de minerales de litio cuyas materias primas se ubican en distintas salmueras existentes en la región de la Puna como las salmueras del Salar del Hombre Muerto situado en el límite Catamarca - Salta y las del Salar del Rincón en Salta entre otros.

Es voluntad del gobierno de la provincia afirmar de manera inequívoca que las decisiones políticas en materia minera del pasado, presente y futuro se han mantenido asegurando que el desarrollo sustentable es una “política de estado” para lo cual se establecieron pautas claras que contribuyen de manera sustancial a fijar un rumbo preciso hacia el crecimiento de las economías de las zonas donde la minería es su principal recurso por lo que estamos empeñados en asegurar y alentar la extracción y transformación de la materia prima mineral dentro del territorio con una equitativa distribución de los beneficios para todos.

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | Enfoques 50

La Provincia de Salta ofrece un territorio apto para una buena inversión por lo que convocamos a estos sectores a participar con muy buenas expectativas de rentabilidad económica

El Estado provincial dentro de su ámbito de acción reconoce la importancia del papel social y económico de la minería, sobre todo en zonas de economías deprimidas, y que la misma debe llevarse a cabo dentro de un marco Ambientalmente Sustentable. Es así como reafirmamos el rol protagónico del estado que apunta a garantizar condiciones para aquellos que invierten y trabajan con alto nivel de riesgo en sus inversiones las que han tenido un crecimiento importante en el país y que estamos seguros tendrán el mismo destino en nuestra provincia.

La protección ambiental minera a través de la aplicación de la ley, el fortalecimiento de la capacidad de Gestión ambiental estatal, privada y comunitaria, la coordinación con los organismos No Gubernamentales, la promoción del uso de tecnologías limpias y la consolidación del sistema ambiental minero preventivo conforman las pautas lo suficientemente claras para alentar y promover el crecimiento de la actividad minera.

Existe un claro marco legal de la concesión minera provincial definido por la permanencia de las instituciones y un procedimiento ágil y desburocratizado en su gestión, por medio de la Autoridad Concedente (Juzgado de Minas) dependiente del Poder Judicial y la Autoridad Técnica (Secretaría de Minería) dependiente del Poder Ejecutivo permiten consolidar de manera transparente la propiedad minera dentro de un Orden Jurídico que da garantía a la inversión y asegura el pleno cumplimiento de las obligaciones establecidas en la legislación minera vigente. Todo lo cual puede ser corroborado por las diversas empresas internacionales que hoy ejecutan trabajos de exploración en parte de su territorio y por un registro catastral minero georeferenciado disponible en cualquier parte del mundo.

La existencia de recursos humanos en el ámbito provincial con excelente adaptación a la actividad productiva como así también de centros de formación Universitaria estatal y privada de excelente nivel, permiten disponer de profesionales y técnicos altamente capacitados para satisfacer las necesidades del Capital Humano que puedan

requerir las empresas y los organismos del estado para el desarrollo de la actividad en sus distintas etapas.

Las posibilidades de integración y participación con otros sectores productivos energéticos, agrícolas, ganaderos, industriales, turísticos y de la construcción son verdaderas alternativas para consolidar en un muy buen clima productivo las actividades y generar nuevas oportunidades de inversión. De la misma manera la disponibilidad de agua y gas natural en la principal zona minera con alternativas de energía no convencional (geotérmica, eólica y solar) hacen de Salta un territorio atractivo para la inversión en una provincia orgullosa de su gente.

El caso del litio

El litio constituye hoy unos de los elementos químicos de mayor interés en los mercados del mundo en función de las necesidades futuras y la diversidad de aplicaciones en las nuevas tecnologías que se desarrollan en el campo de la industria automotor y para la fabricación de las baterías recargables que lo hacen hoy prácticamente insustituible.

La industria del litio se vislumbra con gran potencial en cuanto a su desarrollo y aplicaciones con un panorama futuro en constante crecimiento dado sus condiciones para generar disminución de las emisiones gaseosas que contribuyen al efecto del calentamiento global como una de las mas importantes alternativas para reemplazar al petróleo como combustible en los automotores y en el campo de la generación eléctrica en los celulares, computadoras personales, herramientas eléctricas, agendas electrónicas, juegos, reproductores a lo que se suma las otras aplicaciones en el campo de los aires acondicionados, grasa, lubricantes, vidrios, cerámicas, farmacopea, etc.

La superficie de los salares de la Provincia de Salta con una superficie total del orden de los 4.000 km2 contienen en sus salmueras recursos minerales que deben ser definidos para su aprovechamiento económico por lo que son de interés de empresas mineras internacionales interesadas en su explora-

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | Enfoques 52

Existe un claro marco legal de la concesión minera provincial definido por la permanencia de las instituciones

ción que permitan definir concentraciones y volúmenes de interés para la extracción de minerales de litio y potasio principalmente. Entre los principales podemos citar los salares de Rincón; Diablillos; Centenario; Ratones; Río Grande; Arizaro; Pastos Grandes; Pozuelos y Salinas Grandes, todos ellos con estudios preliminares llevados a cabo por profesionales del Estado (Universidad Nacional y Organismos mineros provinciales y nacionales) los cuales demostraron en algunos de ellos la presencia de mineral de litio y otros minerales en concentraciones que merecen ser tenidas en cuenta para profundizar su conocimiento y definir su potencial minero.

Las nuevas demandas del mineral de

litio están vinculadas principalmente al uso en las industrias aeroespacial y automotriz para la generación de energía limpia, a lo que se suman los usos en las Industrias de farmacopea, lubricantes, cerámicas, esmaltes y vidrio.

En el caso del Salar del Rincón los estudios exploratorios y a nivel de Planta Piloto han demostrado la posibilidad de la puesta en producción para lo cual la empresa ADY RESOURCES LIMITED perteneciente a la empresa australiana THE SENTIENT GROUP dio inicio a la puesta en producción de sus yacimientos en el presente año. De la misma manera otras empresas interesadas en los minerales de litio ejecutan trabajos exploratorios en los demás salares de la Puna.

53

La riqueza minera de Río Negro Un fuerte imán para la inversión

La derogación de la normativa que prohibía la actividad minera metalífera es un importante impulso para captar inversiones de riesgo por parte del Poder Ejecutivo provincial. Esta medida se justifica en el hecho de que la minería metalífera puede ser uno de los principales motores económicos, sumados a la tradicional producción de minerales no metalíferos y rocas de aplicación. A esto hay que sumar nuevas iniciativas como el proyecto de modificación del Código de Procedimientos Mineros y las distintas Mesas de Diálogo con las comunidades.

Río Negro's mineral w ealth

Strong magnet for inv estment

The revocation of regulations forbidding metal mining activities by the Province's Executive Branch has provided a big boost to venture capital investment. This action has been taken in the knowledge that metal mining can become one of the most significant economic drivers, adding to the traditional non-metallic and industrial mineral production. Initiatives including the amendment of the Mining Procedure Code and various Discussion Forums with communities have added momentum to the new trend.

ISSUE 412 / FEBRUARY 2014 PANORAMA MINERO | Enfoques 54

La riqueza geológica de la provincia de Río Negro siempre se ha caracterizado por una importante combinación tanto en materia de minerales metalíferos como no metalíferos. La derogación de la Ley N° 3.981 que prohibía la actividad minera metálica con utilización de químicos implicó la eliminación del freno que se le había impuesto a este sector económico de la provincia patagónica.

En 2013, más precisamente a fines de noviembre, ingresó al Parlamento provincial el proyecto de ley del Poder Ejecutivo que plantea un nuevo Código de Procedimientos Mineros y la derogación de la actual Ley Q Nº 3673. A su vez, propone una modificación a la ley Q 112 para definir que la Autoridad Minera de Río Negro sea ejercida por el organismo administrativo de máxima jerarquía con competencia específica en Minería y, en segunda instancia, por el Poder Ejecutivo.

Según la iniciativa, que lleva la firma de todos los ministros, la utilidad de una mayor actuación de la política pública en la actividad minera implica que la Provincia, como dueña originaria del recurso, tiene que ser reconocida en el derecho a contar con la información correspondiente a los avances en materia de estudios de exploración y datos de producción de los minerales. En este sentido, el proyecto establece como obligatorio para los titulares de derechos, brindar todos los datos que reflejen el estado real de situación de la actividad y sus dinámicas.

También se establece que la Empresa Minera Rionegrina S.A. pueda realizar los estudios correspondientes sobre minas vacantes y que, ante la posibilidad de transferencias de proyectos mineros metalíferos y/o energéticos, el Estado deba ser previamente informado.

Se explicitan además las medidas de seguimiento de estos procesos, se incorpora la consulta pública como herramienta de evaluación de los proyectos que alcancen la etapa de prefactibilidad y, en caso que se identifiquen comunidades originarias en áreas de interés exploratorio, se establecen procedimientos de información y consulta por parte del Estado.

El proyecto establece además que los titulares de los derechos mineros o sus representantes legales deberán presentar ante la Autoridad Minera una Declaración Jurada de Responsabilidad Social, que deberá ser actualizado bianualmente junto con la Declaración Jurada Ambiental.

Actualidad de la industria

Al momento, los minerales de aplicación industrial, rocas ornamentales y de uso en la construcción son las claros dominadores de la actividad minera rionegrina. En minerales de primera categoría, metalíferos y energéticos, Rio Negro es una jurisdicción con un gran po-

Río Negro's geological potential is beyond discussion, as the Patagonian province is a leader in industrial mineral and ornamental rock production. In the area of metal mining there are no other operations than the Sierra Grande production complex, and the presence of the significant Calcatreu project. Many companies explored the province in the 1990s, uncovering the occurrence of metallic minerals, especially gold, in the Los Menucos area. The revocation of Law N° 3.981 delivers a good signal that reveals the state's desire to attract investment for a development that has been held back for much too long in comparison with other provinces.

tencial porque, todavía, no se ha retomado el ritmo previo a la sanción de la Ley N° 3.981. La excepción corresponde al complejo ferrífero Sierra Grande, el único en explotación de esta categoría en la provincia.

La producción de minerales de primera categoría se ubica geográficamente en Sierra Grande, la producción es de magnetita (minerales de hierro) A su vez esta categoría de minerales concentra el 36% del valor producido siendo su peso relativo respecto del total de la producción del 9%.1

Los distritos de Alto Valle, Ing. Jacobacci y Valcheta albergan la producción de los minerales de segunda categoría, siendo los de mayor relevancia la bentonita, diatomita y yeso: del total de la producción minera de la provincia, esta categoría representa el 50%. Hay presencia de centros de producción de minerales de tercera categoría en todos los distritos mineros de Río Negro, principalmente canteras de áridos, pórfidos, calizas, piedra laja, entre otros. Este tipo de explotación representa para Río Negro el 41% del total de la producción minera.