OECD WIRTSCHAFTSBERICHT

2023 @OECD @OECDeconomy

UND OECD UMWELTPRÜFBERICHT DEUTSCHLAND Berlin, 8. Mai

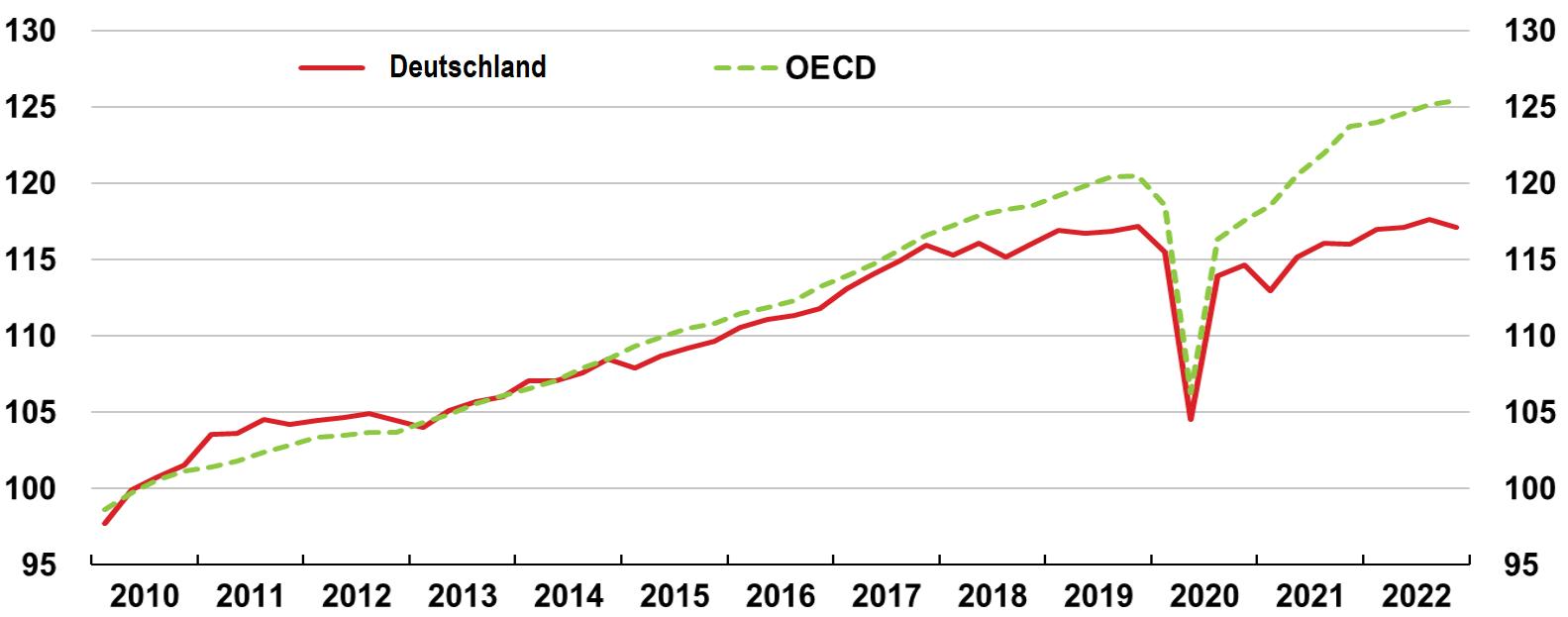

2010 = 100

Quelle: Datenbank zum OECD-Wirtschaftsausblick.

Erdgaspreise

Januar 2020 = 100

Strompreise

Januar 2020 = 100

Anmerkung: Erzeugerpreisindex für Erdgas bei Abgabe an Industrie; Erzeugerpreisindex für Strom bei Abgabe an Sondervertragskunden.

Die Inflation ist hoch und hat sich stark ausgebreitet

Anmerkung: Der ifo-Geschäftsklimaindex und der ifo-Erwartungsindex sind Frühindikatoren für die wirtschaftliche Entwicklung in Deutschland. Sie werden monatlich vom ifo Institut veröffentlicht. Der Geschäftsklimaindex misst, wie Unternehmen ihre aktuelle Geschäftslage beurteilen, der Erwartungsindex bildet ihre Geschäftserwartungen für die kommenden sechs Monate ab. Der Konsumklimaindex der Gesellschaft für Konsumforschung (GfK) misst die Einschätzung der Wirtschaftslage durch die Verbraucher*innen. Quelle: ifo Konjunkturumfragen; GfK.

Quelle: OECD-Berechnungen basierend auf der Datenbank zum OECD-Wirtschaftsausblick 112.

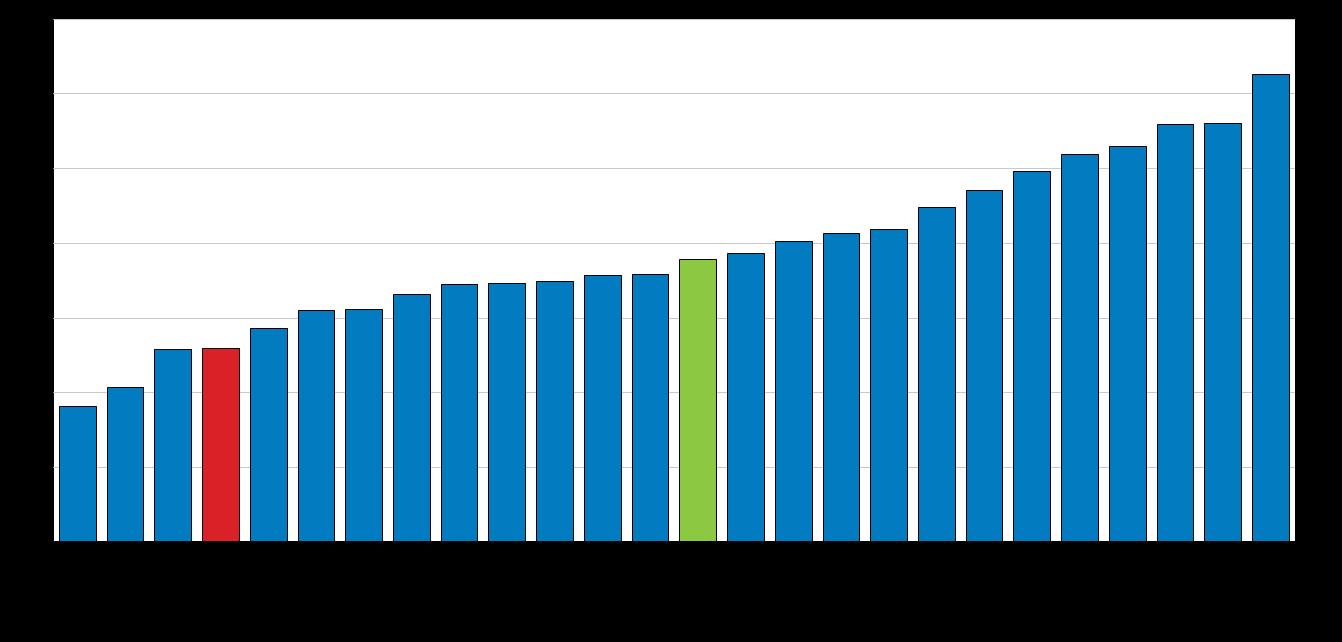

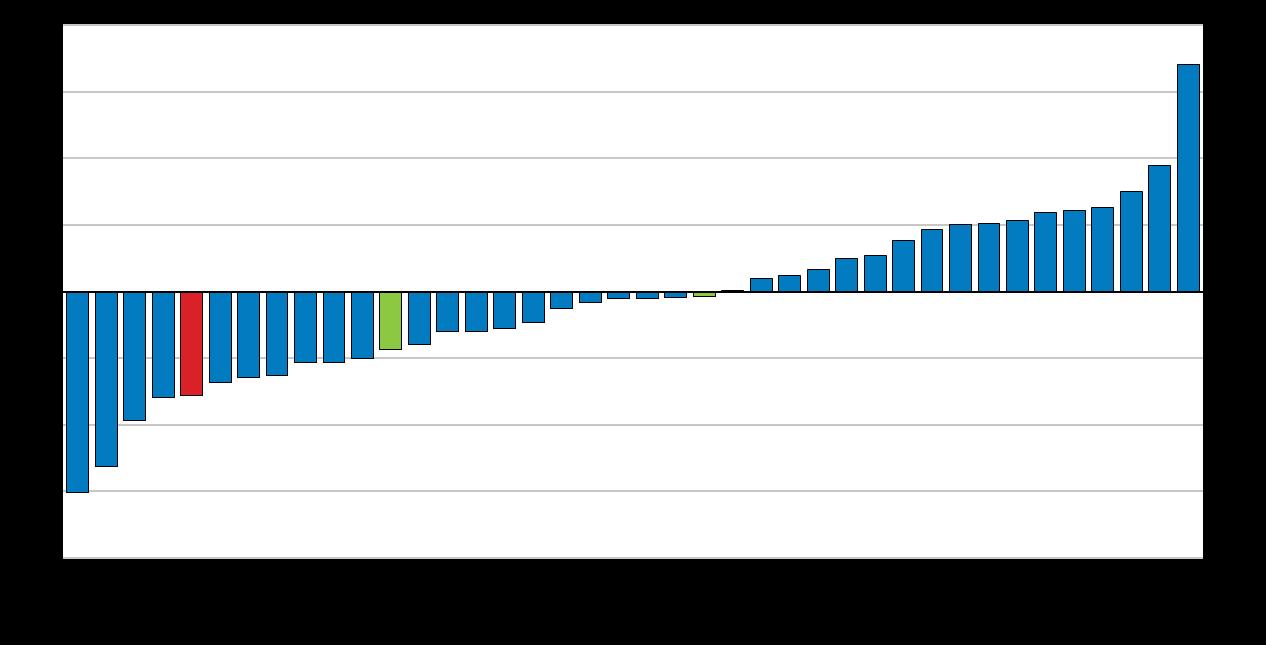

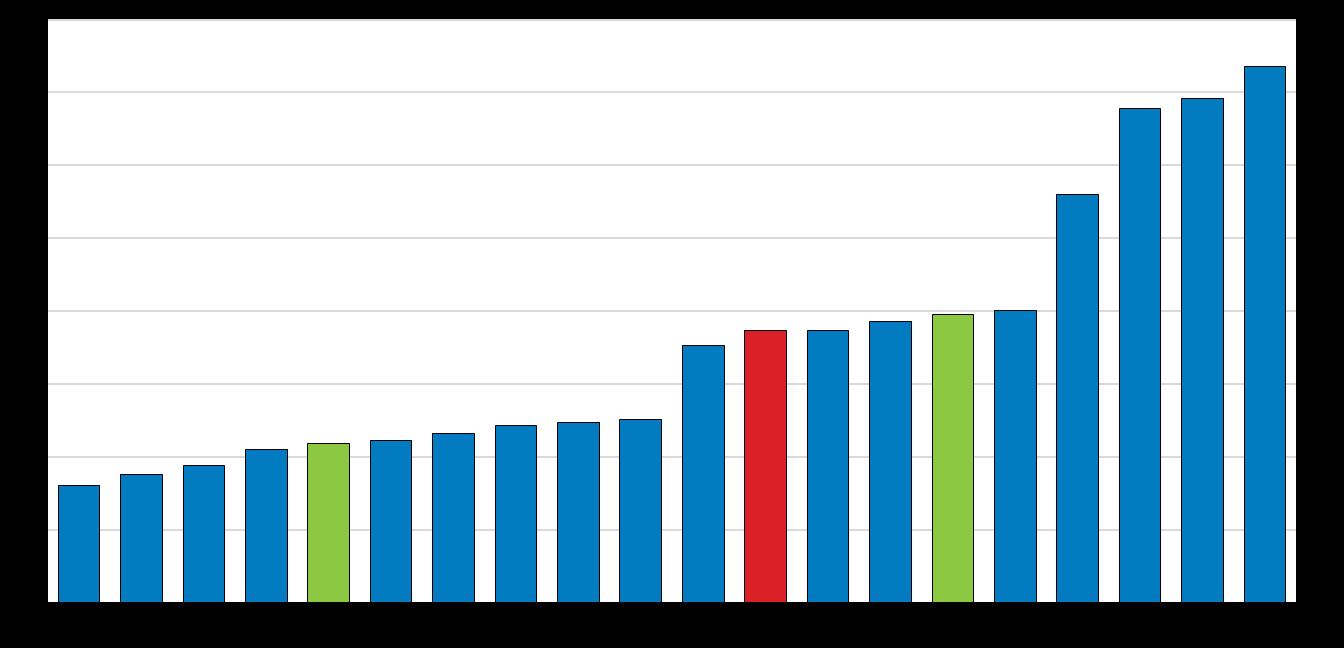

Investitionen der öffentlichen Haushalte

Bruttoanlageinvestitionen, in % des BIP, 2021

Quelle: Datenbank zum OECD-Wirtschaftsausblick.

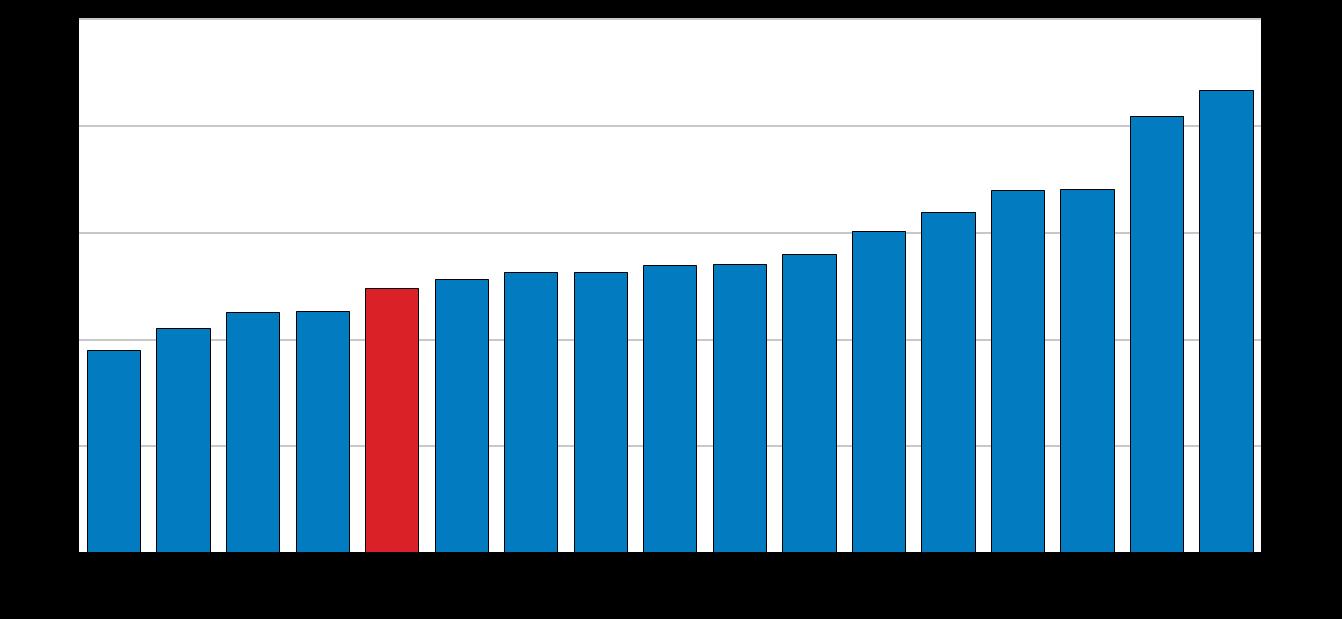

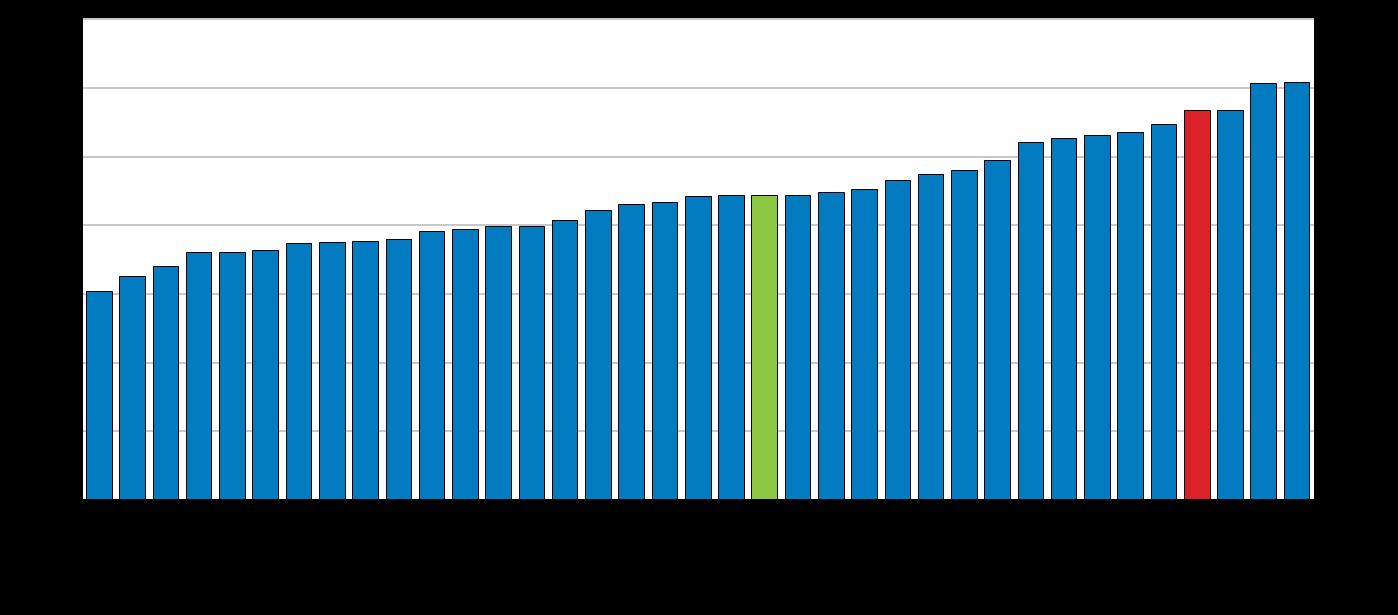

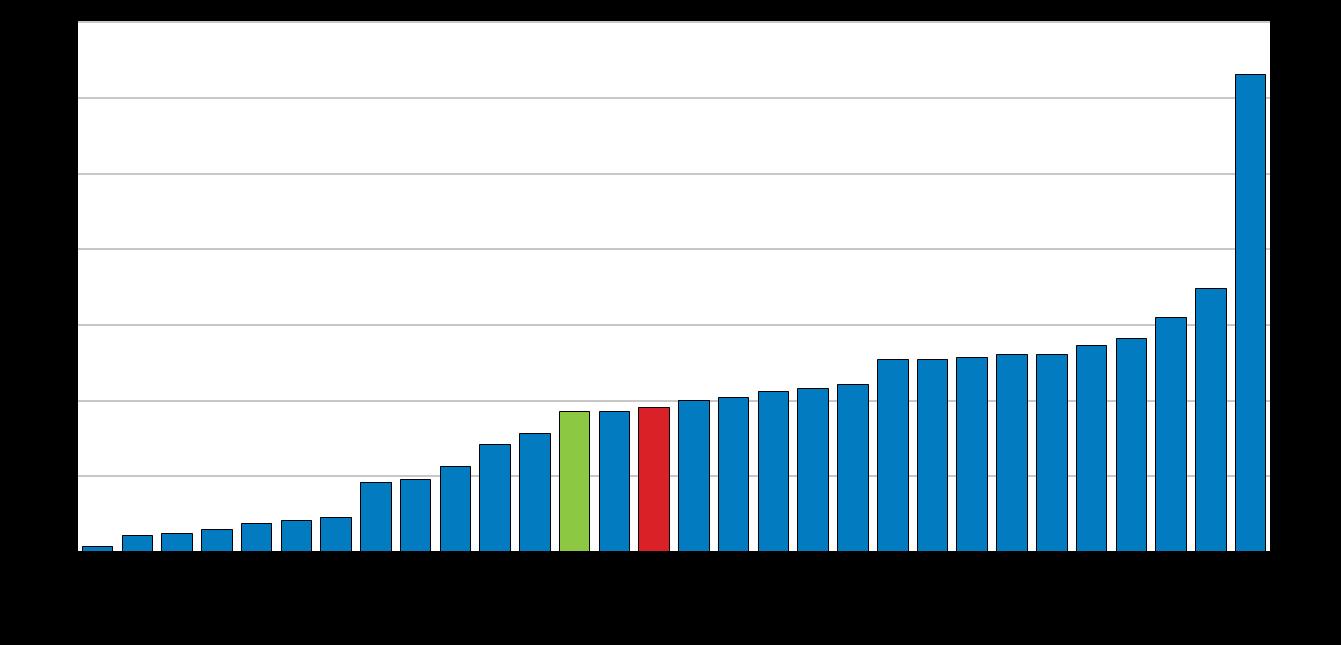

Private Investitionen (ohne Wohnungsbau)

In % des BIP, 2022 oder letztes verfügbares Jahr

Anmerkung: Kein OECD-Durchschnitt, da einige Mitgliedsländer Unternehmensinvestitionen in ihren Statistiken zur Volkswirtschaftlichen Gesamtrechnung nicht als separate Kategorie ausweisen.

Quelle: Datenbank zum OECD-Wirtschaftsausblick.

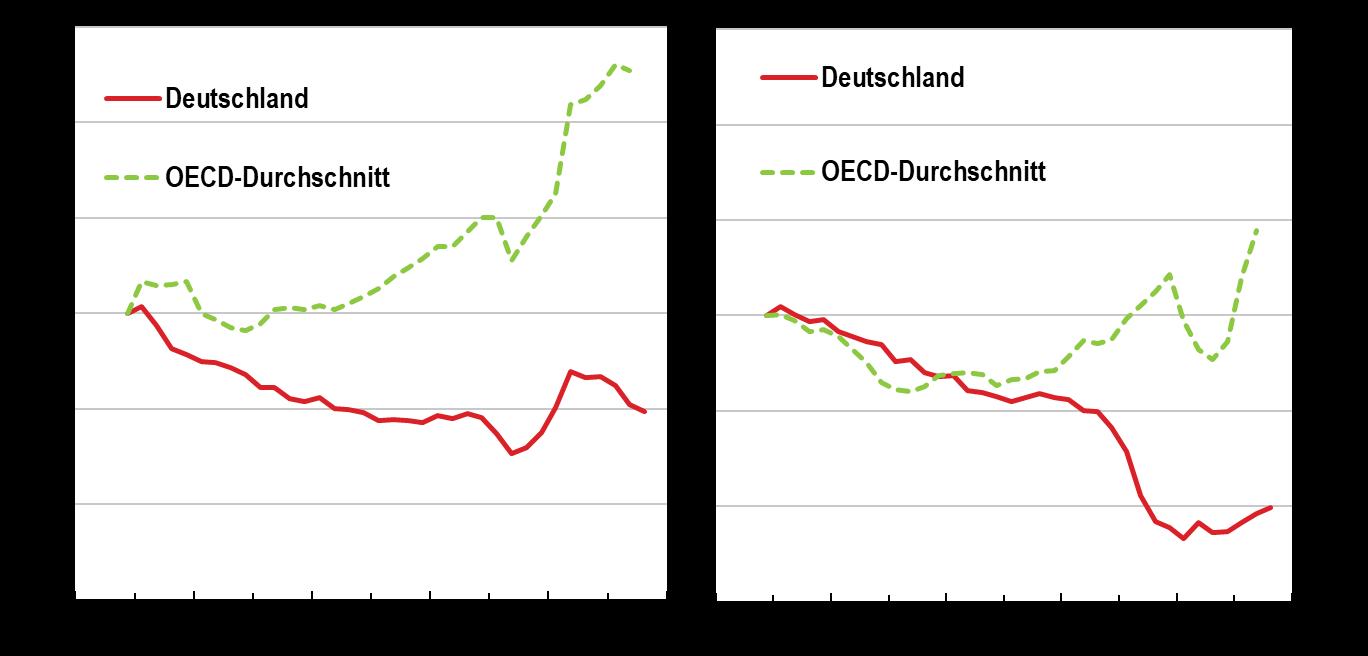

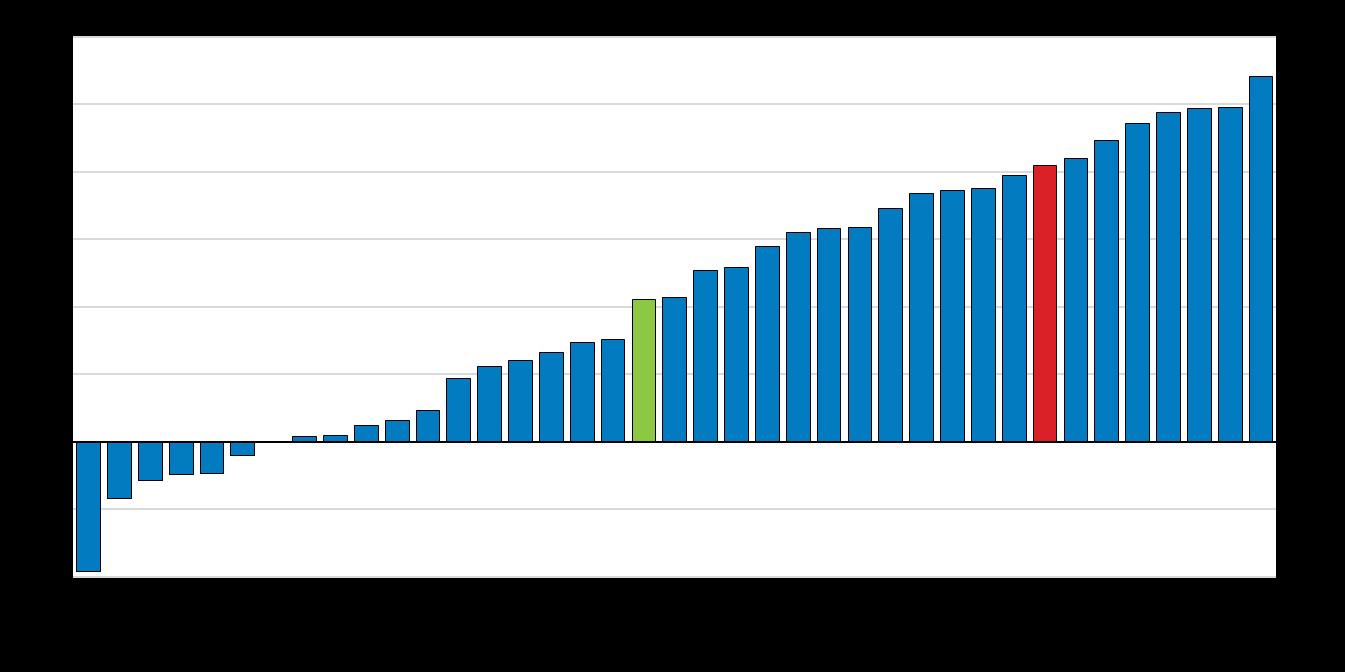

Unternehmensgründungen

Q4 2013 = 100, gleitender

Vierquartalsdurchschnitt

Unternehmensschließungen

Q4 2013 = 100, gleitender

Vierquartalsdurchschnitt

Anmerkung: Der OECD-Durchschnitt ist ein einfacher Durchschnitt der OECD-Mitgliedsländer.

Quelle: OECD, Timely Indicators of Entrepreneurship (Datenbank).

2019, Skala von 0 bis 1

Anmerkung: Der Digital-Government-Index der OECD beruht auf den sechs Aspekten des Politikrahmens der OECD für die Digitalisierung der Verwaltung (OECD Digital Government Policy Framework): Digital-by-Design, datenbasierter öffentlicher Sektor, Staat als Plattform, Open-by-Default, Nutzerorientierung und Proaktivität. Er misst die Fähigkeit des öffentlichen Sektors, eine kohärente digitale Transformation der Verwaltung herbeizuführen, bei der der Mensch im Mittelpunkt steht, sowie die strategischen Ansätze, Politikinstrumente, Umsetzungs- und Monitoring-Mechanismen, mit denen die Strategie zur Digitalisierung der öffentlichen Verwaltung umgesetzt wird.

Die Bevölkerung altert in Deutschland schneller als in anderen OECD-Ländern

Bevölkerung im Erwerbsalter (15–64 Jahre), Veränderung in %, 2020–2030

Quelle: Vereinte Nationen (2019), World Population Prospects: The 2019 Revision, Online-Ausgabe.

Lesekompetenz begünstigter und benachteiligter Schüler*innen im Vergleich

(PISA-Punktzahldifferenz zwischen oberstem und unterstem

Quartil der Verteilung nach sozioökonomischem Status)

Anmerkung: Schüler*innen gelten als sozioökonomisch begünstigt, wenn sie in ihrem Land oder ihrer Volkswirtschaft gemäß dem ESCS-Index (PISA-Index des wirtschaftlichen, sozialen und kulturellen Status) zu den obersten 25 % gehören; wenn sie gemäß dem Index in ihrem Land oder ihrer Volkswirtschaft zu den untersten 25 % gehören, gelten sie als sozioökonomisch benachteiligt.

Quelle: OECD (2019), PISA 2018 Results (Volume II): Where All Students Can Succeed, PISA, OECD Publishing, Paris.

Differenz zwischen dem durchschnittlichen Steuerkeil von Doppel- und Alleinverdienerhaushalten mit Kindern, in Prozentpunkten

Anmerkung: Ehepaar mit zwei Kindern, der Verdienst der*des Hauptverdienenden entspricht dem Durchschnittslohn, der*die Zweitverdienende verdient 67 % des Durchschnittslohns.

Quelle: OECD Taxing Wages (Datenbank).

Steueraufkommen nach Steuerart, in % des Gesamtaufkommens, 2021 oder letztes verfügbares Jahr

Steuern auf Einkommen, Gewinne und Kapitalerträge von Unternehmen

Steuern auf Erwerbseinkommen

Laufende Steuern auf unbewegliches Vermögen

Nachlass-, Erbschaft- und Schenkungsteuern

Steuern auf Finanz- und Kapitaltransaktionen

Steuern auf Waren und Dienstleistungen

Quelle: OECD Revenue Statistics (Datenbank).

Deutschland

OECD-Durchschnitt

Umsatzsteuerlücke

In % der gesamten Umsatzsteuerschuld, 2019

Anmerkung: Die Umsatzsteuerlücke entspricht der Differenz zwischen den erwarteten und den tatsächlichen Umsatzsteuereinnahmen.

Quelle: Europäische Kommission, Generaldirektion Steuern und Zollunion (2021), VAT gap in the EU: Report 2021.

• Eine Kultur der Wirkungsanalyse fördern: Die erforderliche Infrastruktur für den Datenaustausch schaffen, die Rolle von Spending Reviews im Haushaltsverfahren stärken und Peer-Learning zwischen den staatlichen Ebenen unterstützen.

• Verbindliche einheitliche IT-Standards aufstellen und kommunen- und länderübergreifend die Harmonisierung der Verwaltungsverfahren und gemeinsame Software-Entwicklung fördern.

• Den Zugang zu frühkindlicher Bildung durch zentralisierte Anmeldeverfahren in den Kommunen ausweiten.

• Die Qualität der Grundbildung erhöhen: Lernstandserhebungen einsetzen, um Kinder mit schwächeren Lernergebnissen gezielter zu fördern.

• Frühverrentungsanreize verringern und zugleich mit den Arbeitgebern zusammenarbeiten, um die Fortbildungsmöglichkeiten und Arbeitsbedingungen für ältere Arbeitskräfte zu verbessern.

• Die Einkommensteuern durch Anhebung der Freigrenzen und Senkung der Steuersätze verringern.

• Die Arbeitsanreize für Zweit- und Geringverdienende erhöhen: Die steuerliche Zusammenveranlagung von Ehepaaren und Lebenspartnerschaften reformieren und zugleich die Geringfügigkeitsgrenze absenken, ab der die Sozialversicherungsbeiträge gleitend steigen.

• Die Freibeträge bei der Schenkungs- und Erbschaftssteuer und die Befreiungen für Betriebsvermögen verringern und gleichzeitig die Möglichkeiten zur Zahlung der Steuern in Raten ausweiten.

• Die Steuererhebung verbessern und Verzerrungen verringern: Steuervergünstigungen für Einkünfte aus dem Verkauf und der Vermietung von Immobilien sowie Umsatzsteuervergünstigungen abschaffen.

• Ausgehend von länderspezifischen Steuerlückenschätzungen verbindliche Verwaltungsrichtlinien für die Steuervollzugskapazitäten und -ergebnisse der Länder aufstellen und diese Richtlinien wie auch die erzielten Ergebnisse regelmäßig veröffentlichen.

• Die Pläne zur Einrichtung eines Bundesfinanzkriminalamts umsetzen und die länderübergreifende Zusammenarbeit und Datenanalyse sowie die Durchsetzung der Meldepflichten verbessern.

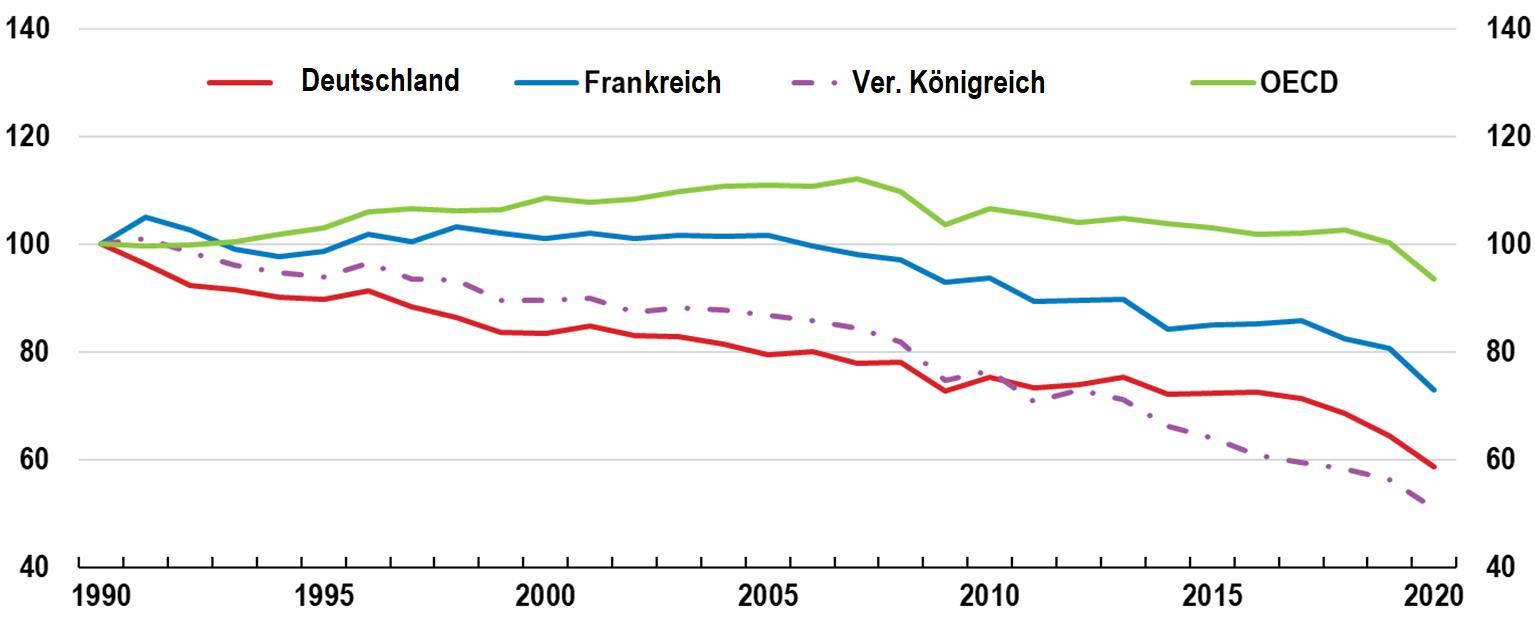

Klimaneutralität erreichen, ohne die Wettbewerbsfähigkeit und den sozialen Zusammenhalt zu schwächen

1990 = 100

Quelle: Our World in Data based on the Global Carbon Project; OECD (2022), „Green Growth Indicators“, OECD Environment Statistics (Datenbank).

CO2-Emissionsintensität

CO2-Emissionen durch Brennstoffe pro Kopf, in t CO2-Äq, 2021

Source: IEA, Greenhouse gas emissions from energy (Datenbank).

Treibhausgasemissionen In Millionen Tonnen CO2-Äquivalente

Quelle: OECD-Berechnungen auf der Basis von OECD Environment Statistics (Datenbank) und Daten des Umweltbundesamts.

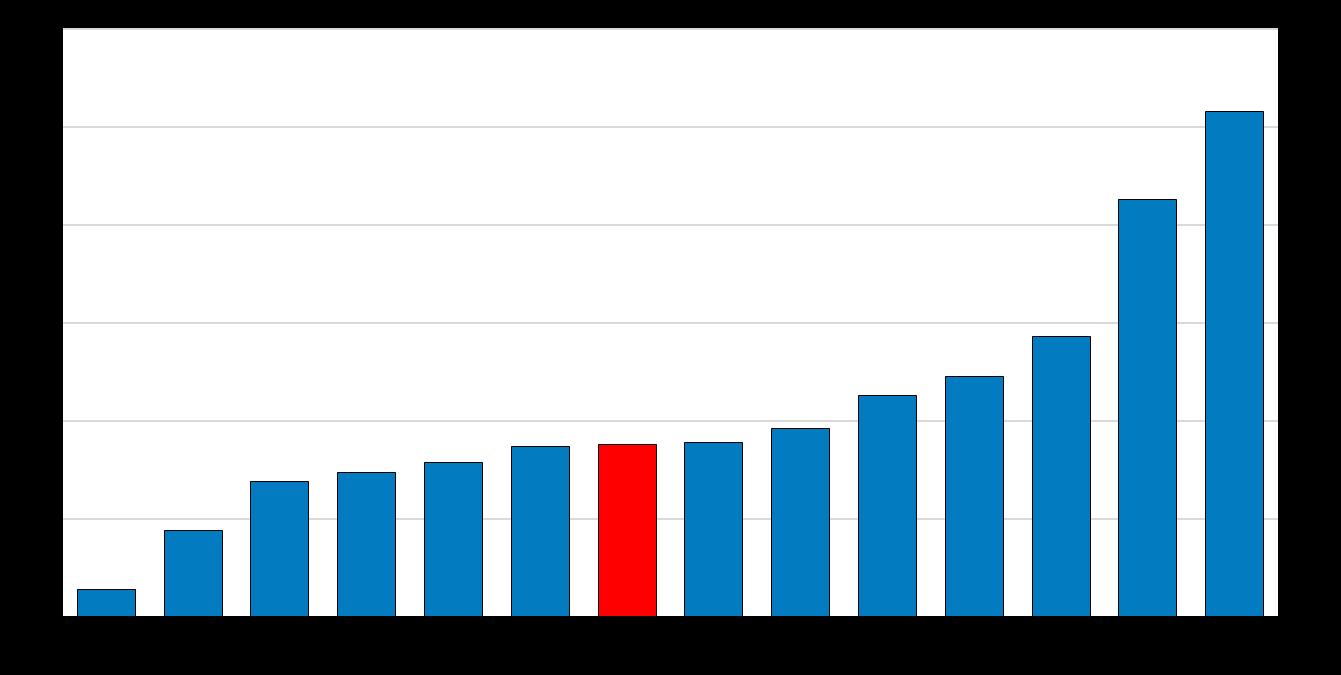

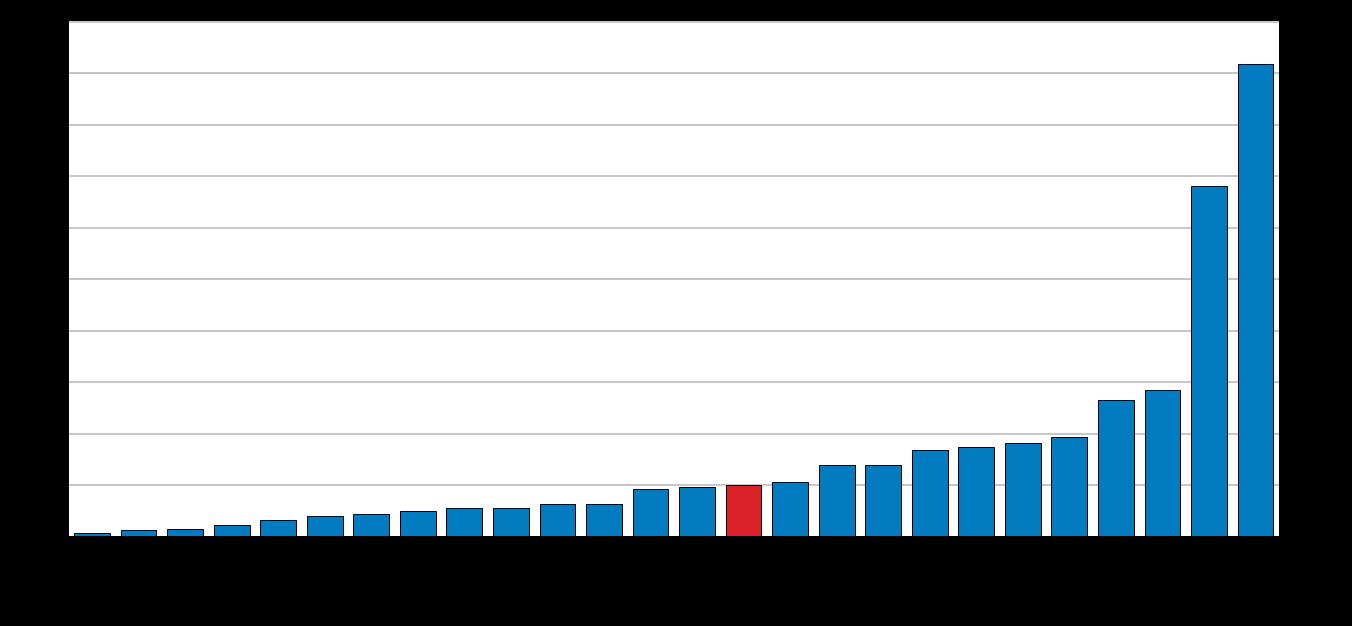

Öffentliche Mittel für Forschung, Entwicklung und Demonstration (RD&D) im Energiesektor Je 1 000 BIP-Einheiten, 2021

Zahl der Ladepunkte

Je tausend Pkw, 2021

Quelle: Verband der Automobilindustrie.

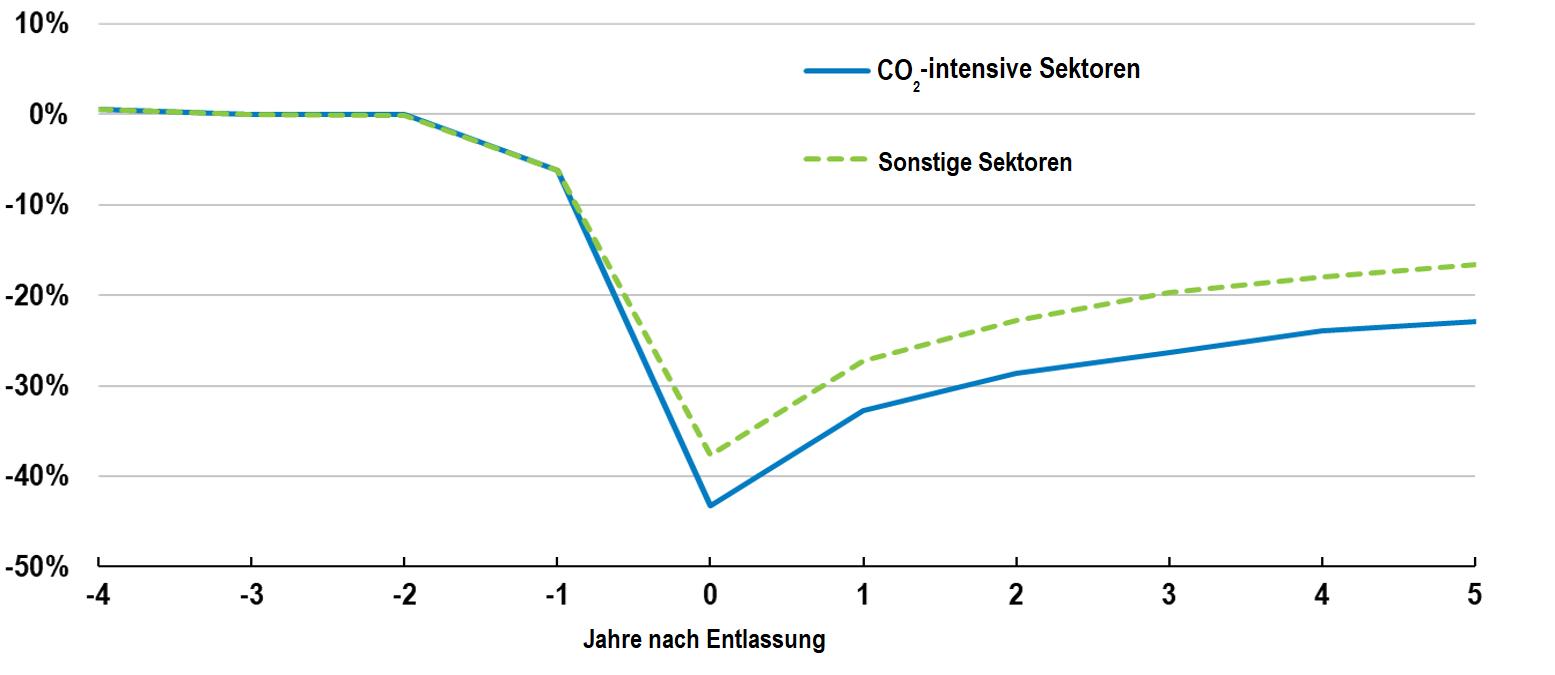

Durchschnittseinkommen vor/nach Entlassung

Quelle: Barreto, Grundke und Krill (erscheint demnächst).

Öffentliche Ausgaben für Aus- und Weiterbildungsmaßnahmen, 2019 In % des BIP

Schweden OECDDurchschnitt

Anmerkung: Der OECD-Durchschnitt ist ein einfacher Durchschnitt der OECD-Mitgliedsländer mit verfügbaren Daten.

Quelle: OECD Labour Force Statistics (Datenbank).

• Eine an den nationalen Klimazielen ausgerichtete Emissionsobergrenze im nationalen Emissionshandelssystem für alle nicht vom EU-ETS erfassten Sektoren vorgeben, bis das europäische Emissionshandelssystem für die Sektoren Straßenverkehr und Wärme in Betrieb genommen wird.

• Subventionen und Steuervergünstigungen für fossile Energieträger schrittweise abbauen und ggf. durch Emissionsminderungssubventionen oder direkte Geldleistungen an Haushalte ersetzen.

• Schrittweise von Subventionen für Erneuerbare auf eine gezieltere Förderung für grüne FuE und den Einsatz von nahezu emissionsfreien Industrietechnologien umstellen, um die künftigen Emissionsvermeidungskosten zu senken.

• Die öffentlichen Investitionen in das Schienennetz auf der Grundlage von Kosten-Nutzen-Analysen anheben und die Kontroll- und Signalsysteme rascher digitalisieren.

• Die Ladeinfrastruktur ausbauen sowie kleine Akteure durch zielgenaue Subventionen unterstützen, die Preisbildung standardisieren und Leistungsanforderungen festlegen, um den Wettbewerb zu fördern und den Marktzugang zu verbessern.

• Die Mindesteffizienzstandards für Immobilien anheben und Energieausweise für alle Gebäude vorschreiben.

Anmerkung: TES = Gesamtenergieaufkommen. Das Bruttoinlandsprodukt (BIP) ist in Preisen und Kaufkraftparitäten von 2015 angegeben.

Quelle: IEA (2023), IEA World Energy Statistics and Balances (Datenbank); IEA (2023), IEA World Greenhouse Gas Emissions

Gesamt-Endenergieverbrauch nach Sektoren,

Verfahren der kommunalen Abfallbehandlung Deutschland

Recycling Verbrennung mit ER Kompostierung Sonstige Entsorgung

Siedlungsabfallaufkommen

Deutschland OECD OECD-Europa

Anmerkung: Bei den OECD-Gesamtwerten handelt es sich um Schätzungen auf der Grundlage von linearen Interpolationen. Im OECD-Gesamtwert wird Kanada nicht berücksichtigt. Links: ER = Energierückgewinnung.

Quelle: OECD (2023), „Municipal waste - generation and treatment“, OECD Environment Statistics (Datenbank) und „Generation of waste by sector“, OECD Environment Statistics (Datenbank).

verbessert, doch das Abfallaufkommen muss sinken

Anmerkung: Die Kategorie der bedrohten Arten bezieht sich auf gefährdete, stark gefährdete und vom Aussterben bedrohte Pflanzen und Tiere (wegen weiterer Informationen vgl. IUCN Red List Categories and

Criteria: Version 3.1, zweite Ausgabe). Island, Luxemburg und Portugal: partielle Daten; Norwegen: Daten von 2021.

Quelle: OECD (2023), „Biodiversity: Threatened species“, OECD Environmental Indicators (Datenbank).

Anteil der 2020 von Flussüberschwemmungen mit 100-jähriger Wiederkehrperiode betroffenen Flächen

Fläche insgesamt Ackerfläche Siedlungsfläche

Quelle: OECD (2023), "Air and climate: River flooding", OECD Environment Statistics (Datenbank).

Schäden durch Klimagefahren je BIP-Einheit in OECD-Ländern, 2005–2021

Anmerkung: Irland, Luxemburg, Norwegen und die Slowakische Republik verzeichnen keine oder nur geringe Klimagefahren. Das BIP in konstanten USD von 2015 wurde unter Zugrundelegung eines kumulierten Preisanstiegs von 14,33 % in konstante USD von 2021 umgerechnet (jahresdurchschnittliche Inflationsrate von 2,26 %). In der EM-DAT-Datenbank bleiben indirekte Schäden unberücksichtigt, was erklärt, warum die insgesamt verzeichneten Schadensummen in den unterschiedlichen Quellen abweichen.

Quelle: Centre for Research on the Epidemiology of Disasters, 2022.

Quelle: EEA (2022), Economic losses and fatalities from weather- and climate-related events in Europe.

• Die Steuern besser auf das Verursacherprinzip abstimmen; Möglichkeiten für den Einsatz von marktbasierten Instrumenten zum Schutz der biologischen Vielfalt prüfen; rasch zusätzliche Maßnahmen einleiten, um zur Erfüllung der Ziele des Biodiversitätsrahmens von Kunming und Montreal beizutragen.

• Für eine regelmäßige Bewertung von Klimarisiken in allen 16 Bundesländern sorgen; die Bundesländer dazu anregen, Klimarisikoanalysen auf kommunaler Ebene vorzuschreiben; Standards harmonisieren und den Einsatz vergleichbarer Daten und Methoden auf den verschiedenen staatlichen Ebenen fördern.

• Messbare Anpassungsziele aufstellen und durchsetzen, um die Fachressorts und die nachgeordneten Gebietskörperschaften für ihre Anpassungsmaßnahmen rechenschaftspflichtig zu machen.

• Die Klimaresilienz besonders gefährdeter Kommunen proaktiv stärken; eine stärkere Unterstützung durch Bund und Länder ins Auge fassen, um Maßnahmen auf lokaler Ebene voranzubringen.

• Die Anpassungsfinanzierung reformieren und die Vorsorge stärker in den Vordergrund rücken; Möglichkeiten suchen, um Investitionen in die Klimaanpassung durch alle Akteure zu belohnen; die Einführung einer Versicherungspflicht gegen Naturgefahren für private Eigentümer*innen von Wohnraum prüfen.

OECD Economics

OECD_Environment

OECD

Haftungsausschluss: Die statistischen Daten für Israel wurden von den zuständigen israelischen Stellen bereitgestellt, die für sie verantwortlich zeichnen.

Die Verwendung dieser Daten durch die OECD erfolgt unbeschadet des völkerrechtlichen Status der Golanhöhen, von Ost-Jerusalem und der israelischen Siedlungen im Westjordanland. Dieses Dokument und die darin enthaltenen Karten berühren weder den völkerrechtlichen Status von Territorien noch die Souveränität über Territorien, den Verlauf internationaler Grenzen und Grenzlinien sowie den Namen von Territorien, Städten oder Gebieten.