Foco en América Latina

Diciembre/Dezembro de 2025

Perspectivas Económicas de la OCDE

Perspectivas Econômicas de la OCDE

Textos seleccionados en español y portugués

Textos selecionados em espanhol e português

Este trabajo se publica bajo la responsabilidad del Secretario General de la OCDE. Las opiniones e interpretaciones que figuran en esta publicación no reflejan necesariamente el parecer oficial de la OCDE ode los gobiernos de sus países miembros.

Tanto este documento, así como cualquier dato y cualquier mapa que se incluya en él, se entenderán sin perjuicio respecto al estatus o la soberanía de cualquier territorio, a la delimitación de fronteras y límites internacionales, ni al nombre de cualquier territorio, ciudad o área.

Los datos estadísticos para Israel son suministrados por y bajo la responsabilidad de las autoridades israelíes competentes. El uso de estos datos por la OCDE es sin perjuicio del estatuto de los Altos del Golán, Jerusalén Este y los asentamientos israelíes en Cisjordania bajo los términos del derecho internacional.

Nota de Turquía

La información del presente documento en relación con “Chipre” se refiere a la parte sur de la Isla. No existe una sola autoridad que represente en conjunto a las comunidades turcochipriota y grecochipriota de la Isla Turquía reconoce a la República Turca del Norte de Chipre (RTNC). Mientras no haya una solución duradera y equitativa en el marco de las Naciones Unidas, Turquía mantendrá su postura frente al “tema de Chipre”.

Nota de todos los Estados Miembros de la Unión Europea que pertenecen a la OCDE y de la Unión Europea.

Todos los miembros de las Naciones Unidas, con excepción de Turquía, reconocen a la República de Chipre. La información contenida en el presente documento se refiere a la zona sobre la cual el Gobierno de la República de Chipre tiene control efectivo.

credits:© Parilov / shutterstock.com ©OCDE 2025

Theuse of thiswork, whetherdigitalor print, isgovernedbythe TermsandConditions to befound at https://www.oecd.org/termsandconditions

Photo

Editorial: Crecimiento resiliente, pero con crecientes fragilidades

La economía mundial ha mostrado resiliencia este año, a pesar de la preocupación por una desaceleración más brusca motivada por el aumento de las barreras comerciales y la significativa incertidumbre política. La actividad ha resistido bien gracias al adelantamiento estratégico de la producción y el comercio, la fuerte inversión vinculada a la inteligencia artificial y unas políticas fiscales y monetarias favorables. Sin embargo, el crecimiento del comercio mundial se moderó en el segundo trimestre de este año, y prevemos que el aumento de los aranceles se vaya trasladando gradualmente a precios más altos, desacelerando el consumo de los hogares y la inversión empresarial. Los mercados laborales siguen relativamente tensos, pero empiezan a mostrar signos de relajación, ya que las ofertas de empleo han regresado a sus niveles prepandémicos de 2019.

Nuestras proyecciones apuntan a una moderación del crecimiento del PIB mundial, del 3,3% en 2024 al 3,2% en 2025 y al 2,9% en 2026, seguida de un ligero repunte hasta el 3,1% en 2027. Se prevé que la inflación regrese gradualmente a los niveles de referencia en la mayoría de las principales economías hacia mediados de 2027.

Estas perspectivas siguen siendo frágiles. Un nuevo aumento de las barreras comerciales, especialmente en lo que respecta a insumos críticos, podría causar un daño significativo a las cadenas de suministro y a la producción mundial. Las elevadas valoraciones de los activos, alentadas por expectativas optimistas de beneficios empresariales asociados a la inteligencia artificial, conllevan el riesgo de correcciones bruscas de los precios. La vulnerabilidad de las finanzas públicas, fruto de varios factores, podría presionar al alza las rentabilidades soberanas a largo plazo, endureciendo las condiciones financieras y limitando el crecimiento.

El diálogo constructivo entre los países es fundamental para garantizar una resolución duradera de las tensiones comerciales y mejorar las perspectivas económicas. En tales condiciones, el buen funcionamiento de los mercados globales abiertos se traduce en niveles de vida más altos y en un crecimiento más sólido. Los gobiernos deben colaborar de manera productiva entre sí para que los acuerdos comerciales internacionales sean más justos y eficaces, preservando así los beneficios económicos de los mercados abiertos y del sistema de comercio mundial basado en normas.

Los bancos centrales deben mantenerse vigilantes y continuar reduciendo los tipos de interés cuando la inflación se mantenga firme en los niveles de referencia o se encamine claramente hacia ellos, y estar preparados para ajustar sus políticas en caso de que surjan nuevas presiones inflacionistas o una debilidad inesperada en el mercado laboral. Los reguladores financieros deben garantizar una supervisión eficaz de las entidades financieras no bancarias y de los criptoactivos, para evitar que la innovación financiera genere riesgos para la estabilidad financiera.

La disciplina fiscal es necesaria para hacer frente a niveles de deuda pública elevados y crecientes, así como para mantener un margen fiscal que permita reaccionar ante posibles crisis. Las revisiones sistemáticas y periódicas del gasto, la mejora de la contratación pública, una mayor implantación de la tecnología digital en la administración pública y una mejor focalización de las prestaciones sociales mejorarían la eficiencia del gasto público y liberarían recursos para áreas que apoyen con mayor eficacia las oportunidades y el crecimiento.Es importante acometer reformas estructurales ambiciosas para generar perspectivas más sólidas de crecimiento económico. Actualmente, se estima que el crecimiento

potencial del PIB per cápita en la OCDE es del 1,4%, por debajo del nivel de en torno al 2,2% de finales de la década de 1990. Las reformas de las políticas orientadas a reducir la burocracia, simplificar la normativa y disminuir las barreras de entrada en los sectores de servicios son fundamentales para mejorar la competencia, la innovación, la productividad y el dinamismo empresarial.

Esta edición de las Perspectivas Económicas de la OCDE prevé un impacto negativo relativamente moderado de las recientes perturbaciones comerciales y de la elevada incertidumbre sobre la economía mundial. Los responsables de las políticas públicas deben abordar las vulnerabilidades de fondo, impulsar reformas estructurales y optimizar la gestión de las finanzas públicas, con el fin de reforzar de forma duradera las perspectivas de crecimiento y el nivel de vida

2 de diciembre de 2025

Mathias Cormann

Secretario General de la OCDE

PERSPECTIVAS ECONÓMICAS DE LA OCDE - PERSPECTIVAS ECONÔMICAS DE LA OCDE © OCDE 2025

Editorial: Crescimento resiliente, mas cada vez mais frágil

A economia mundial tem dado provas de resiliência este ano, apesar das preocupações com um abrandamento mais acentuado devido ao aumento das barreiras comerciais e à significativa incerteza de política económica. A atividade económica manteve-se estável graças à anticipação da produção e do comércio, aos fortes investimentos relacionados com a IA e às políticas monetárias e orçamentais favoráveis.

No entanto, o crescimento do comércio mundial abrandou no segundo trimestre deste ano, e prevê-se que o agravamento das tarifas se reflita gradualmente num aumento dos preços, reduzindo o crescimento do consumo das famílias e do investimento empresarial. Os mercados de trabalho ainda se encontram relativamente sob tensão, mas mostram sinais de abrandamento, com as ofertas de emprego a regressarem aos níveis pré-pandémicos de 2019.

As projeções da OCDE apontam para uma moderação do crescimento do PIB mundial, de 3,3 % em 2024 para 3,2 % em 2025 e 2,9 % em 2026, seguida de uma ligeira recuperação para 3,1 % em 2027. A inflação deverá regressar gradualmente ao objetivo na maioria das economias avançadas até meados de 2027.

Essas perspetivas permanecem frágeis. Um novo aumento das barreiras comerciais, que afete sobretudo fatores de produção críticos, poderia causar prejuízos significativos às cadeias de abastecimento e à produção mundial. A sobrevalorização dos ativos financeiros, com base em expectativas otimistas dos lucros das empresas impulsionados pela IA, representa um risco de correções potencialmente bruscas dos preços. As vulnerabilidades orçamentais podem aumentar as taxas de rendibilidade das obrigações soberanas de longo prazo, restringindo as condições financeiras e prejudicando o crescimento.

Um diálogo construtivo entre países é fundamental para garantir uma resolução duradoura das tensões comerciais e melhorar as perspetivas económicas. Mantendo-se constantes todos os outros factores, mercados mundiais abertos e funcionais são sinónimo de melhores condições de vida e de um crescimento mais robusto. Os governos deveriam colaborar entre si de forma produtiva no sentido de tornar os acordos comerciais internacionais mais justos e eficazes, de modo a preservar os benefícios económicos de mercados abertos e do comércio mundial baseado em regras.

Os bancos centrais devem manter-se vigilantes, continuando a reduzir as taxas de juro onde a inflação se encontra claramente sob controle ou a regressar às metas, e estando preparados para ajustar o rumo em caso de novas pressões inflacionistas ou de uma inesperada debilidade do mercado de trabalho. Os reguladores financeiros devem assegurar uma supervisão eficaz das instituições financeiras não bancárias e dos criptoativos, a fim de garantir que a inovação financeira não implique riscos excessivos para a estabilidade financeira.

É necessário assegurar a disciplina orçamental para combater o crescimento da dívida pública já elevada e manter a margem de manobra orçamental necessária para reagir a choques. As análises sistemáticas e regulares da despesa, o reforço das práticas de contratação pública, uma adoção mais ampla das tecnologias digitais na administração pública e uma orientação mais adequada das prestações sociais melhorariam a eficiência da despesa pública e libertariam recursos para áreas com maior potencial em termos de oportunidades e crescimento.

Importa proceder a reformas estruturais ambiciosas para abrir perspetivas mais sólidas de crescimento económico. O crescimento potencial do PIB per capita na OCDE é atualmente estimado em 1,4 %, abaixo dos cerca de 2,2 % registados no final da década de 1990. Reformas de política económica que contribuem para a desburocratização, a simplificação da regulamentação e a redução das barreiras à entrada no setor dos serviços são fundamentais para estimular a concorrência, a inovação, a produtividade e o dinamismo empresarial.

Esta edição das Perspetivas Económicas da OCDE prevê um impacto negativo relativamente moderado dos recentes choques comerciais e da elevada incerteza que paira sobre a economia mundial. Compete aos decisores políticos combater as fragilidades subjacentes, promover reformas estruturais e otimizar as finanças públicas, a fim de melhorar de forma duradoura as perspetivas de crescimento e as condições de vida.

2 de dezembro de 2025

Secretário-Geral da OCDE

PERSPECTIVAS ECONÓMICAS DE LA OCDE - PERSPECTIVAS ECONÔMICAS DE LA OCDE © OCDE 2025

Mathias Cormann

Un sector público más digital para una América Latina más productiva1

La última edición de las Perspectivas Económicas de la OCDE ofrece un diagnóstico realista pero esperanzador sobre las economías latinoamericanas. Aunque el entorno global sigue siendo complejo, marcado por tensiones comerciales y geopolíticas, la región tiene oportunidades claras para fortalecer el crecimiento económico a través de las reformas estructurales. Una de las más prometedoras: la transformación digital del sector público para simplificar trámites, reducir costos y mejorar la eficiencia regulatoria.

América Latina muestra resiliencia pero con desafíos persistentes

En línea con la evolución de la economía global, tras un crecimiento proyectado del 2.3% en 2025, se prevé una ligera desaceleración al 1.9% en 2026, antes de repuntar al 2.4% en 2027 en las siete principales economías de la región. Factores como la consolidación fiscal en muchos países de la región, necesaria pero restrictiva, y una elevada incertidumbre política y económica seguirán afectando la demanda interna, la inversión y las exportaciones, principalmente en 2026.

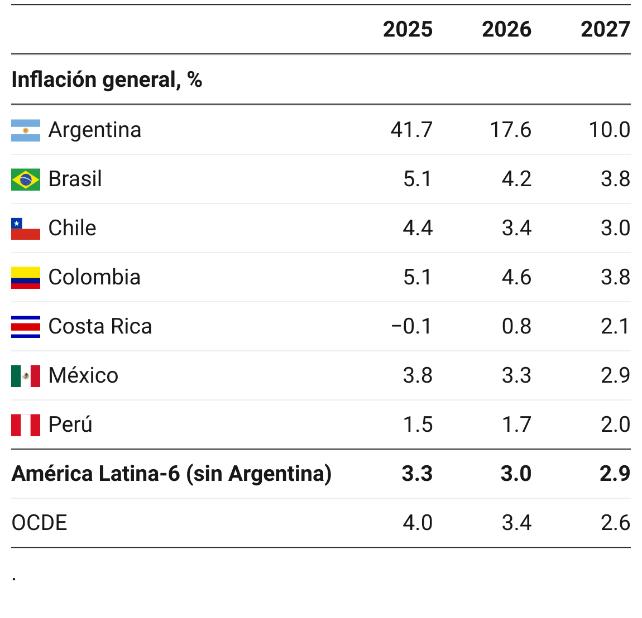

Cuadro 1. Perspectivas económicas para los países de América Latina

Nota: América Latina 7 es la media ponderada por el PIB a valores de paridad del poder de compra de los 7 países en la tabla para el PIB. América Latina 6 es la media simple de los países incluidos en el cuadro para la inflación excluyendo a Argentina Fuente: OCDE Perspectivas Económicas No. 118, diciembre de 2025.

1 Jens Arnold, Aida Caldera, Priscilla Fialho, Paula Garda, Alberto González Pandiella, Michael Koelle, Alessandro Maravalle, Dimitris Mavridis, Claudia Ramírez y Adolfo Rodriguez-Vargas, Departamento de Economía, OCDE

La inflación en los últimos meses ha sido más persistente de lo esperado. En la mayoría de los países se prevé que en 2025 la inflación se mantenga por encima de las metas de los bancos centrales, convergiendo gradualmente hacia las metas en 2026 y 2027. Excepciones son Perú, donde la inflación está controlada hace un año, Costa Rica, que mantiene una inflación negativa en 2025, y Argentina, en donde la elevada inflación seguirá reduciéndose gracias a una combinación de consolidación fiscal y política monetaria restrictiva. La mayoría de los países tendría que mantener una política monetaria prudente basada en datos y orientada a devolver la inflación a sus metas sin generar presiones innecesarias sobre la actividad. En este contexto, los bancos centrales deben mantenerse atentos a la evolución del comercio global, las condiciones financieras, las expectativas de inflación y la orientación de la política fiscal. Al mismo tiempo, será clave que la consolidación fiscal siga avanzando con medidas concretas y más ambiciosas, dada la elevada deuda pública y la necesidad de asegurar su sustentabilidad en un entorno externo incierto y con elevados costos de financiamiento. Los riesgos económicos están sesgados a la baja:

• Incertidumbre global derivada de tensiones comerciales y geopolíticas, junto con la incertidumbre política en algunos países de la región asociada al ciclo electoral u otros factores internos, podría afectar negativamente a la inversión y las exportaciones, con repercusiones adversas sobre el crecimiento económico.

• Desviaciones fiscales podrían subir el coste del servicio de la deuda, socavar la confianza, frenar la inversión y generar presiones inflacionarias.

• Persistencias inflacionarias limitarían el espacio para reducir las tasas de interés, afectando las condiciones financieras y desincentivando el consumo y la inversión.

Sin embargo, también hay riesgos al alza: una reducción de las barreras comerciales o redirección del comercio hacia la región y una menor incertidumbre geopolítica podrían fortalecer el consumo, la inversión y el consumo.

Aprovechar la revolución digital para avanzar hacia marcos regulatorios más simples y eficientes

El capítulo especial de las perspectivas económicas subraya la necesidad de avanzar hacia marcos regulatorios más simples y eficientes. En este contexto, la transformación digital del sector público emerge como una herramienta clave para facilitar esta simplificación regulatoria, reduciendo la carga administrativa y modernizando procesos normativos. Una implementación eficiente de la gobernanza digital representa una gran oportunidad para América Latina, tanto para mejorar la eficiencia del gasto público y la transparencia, como mejorar el crecimiento económico al impulsar la productividad de las empresas, históricamente baja. Un gobierno digital bien implementado permite:

• Ofrecer servicios públicos más rápidos, sencillos e inclusivos.

• Reducir costos administrativos y simplificar trámites gubernamentales, mejorando el entorno de negocios, lo que cual se puede traducir en ganancias significativas de eficiencia al reducir costos y tiempos de espera, ampliar la cobertura y fomentar la competitividad de las empresas.

• Fortalecer la transparencia y rendición de cuentas facilitando el acceso ciudadano a la información, la detección de irregularidades, contribuyendo a prevenir el fraude.

Los indicadores de la OCDE muestran que países como Colombia y Brasil lideran el gobierno digital en la región. Colombia ha avanzado significativamente con la puesta en marcha de plataformas en línea, aplicaciones móviles para trámites gubernamentales y datos abiertos, mientras que Brasil ha sido pionero en servicios como el voto electrónico, las declaraciones de impuestos digitales, y más recientemente la centralización del acceso a cientos de servicios y la identificación digital. No obstante, muchos otros países siguen rezagados (Gráfico 1).

¿Qué se necesita para una transformación digital exitosa del sector público?

Para lograr una transformación digital exitosa en el sector público, los gobiernos de América Latina aún enfrentan retos importantes y requieren redoblar esfuerzos para lograr:

• Infraestructura digital robusta con cobertura suficiente y sistemas interoperables entre niveles de gobierno para garantizar que todos puedan acceder a los servicios digitales.

• Coordinación efectiva entre gobiernos centrales y locales. En muchos países de la región, existe una gran brecha en el uso de herramientas digitales entre las instituciones públicas centrales y las locales.

• Autoridad política clara para liderar la transformación. El reciente impulso a la agenda digital en México, incluida la creación de la Agencia de Transformación Digital y Tecnológica, es un ejemplo destacado de cómo dotar de liderazgo institucional a estos procesos

• Regulación ágil y flexible para tecnologías emergentes como la inteligencia artificial.

• Confianza ciudadana. Garantizar la privacidad y la seguridad de los datos es esencial para que los ciudadanos confíen y utilicen los servicios públicos digitales, aprovechando así al máximo el potencial de la digitalización. Además, publicar datos en formatos reutilizables facilitaría el acceso a información pública completa y confiable, mientras que impulsar la colaboración entre gobiernos, sociedad civil, universidades y empresas, aceleraría la experimentación y mejoraría el impacto de la gobernanza digital.

Casos exitosos como el de Estonia demuestran que una gobernanza digital bien implementada puede generar ahorros al gobierno equivalentes al 2 % del PIB anual.

Digitalizar para transformar

La digitalización del sector público no solo mejora la eficiencia del gasto público. También genera beneficios que se extienden a toda la economía, al elevar la productividad, reducir cargas administrativas para ciudadanos y empresas, facilitar la formalización y mejorar el acceso a servicios esenciales, todos desafíos de larga data en la región. Pero para que la gobernanza digital tenga legitimidad y pueda realmente desplegar todo su potencial, es necesario que todos se conviertan en “ciudadanos digitales”. Esto implica centrarse en las necesidades reales de la población y crear las condiciones para que todos tengan acceso a conexión a internet, dispositivos adecuados y las habilidades necesarias para navegar con seguridad. La transformación digital debe ser ambiciosa. Solo así la región podrá aprovechar todo su potencial y construir un futuro más próspero.

Gráfico 1. Hay margen de mejora en el gobierno digital de muchos países de América Latina Índice OCDE de Gobierno Digital 2023

Nota: América Latina (ALC) es el promedio simple de Argentina, Brasil, Chile, Colombia, Costa Rica, Mexico y Perú. El dato de Argentina y Perú se refiere al 2022 El Índice de Gobierno Digital (DGI) de la OCDE evalúa la capacidad de los países para aprovechar los datos y la tecnología con el fin de lograr una transformación digital integrada y centrada en las personas en toda la administración pública. Evalúa el rendimiento en seis dimensiones clave: diseño digital, sector público basado en datos, gobierno como plataforma, apertura por defecto, orientación al usuario y proactividad. El DGI es una puntuación compuesta que va de 0 a 1, donde 1 indica el nivel más alto de madurez del gobierno digital.

Fuente: OECD Government at a Glance Indicators (database).

Para más información:

OECD (2025), OECD Economic Outlook, Volume 2025 Issue 2, OECD Publishing, Paris, https://doi.org/10.1787/9f653ca1-en - Reporte completo en inglés con las proyecciones macroeconómicas, los principales desafíos estructurales e información detallada por país.

Perspectivas económicas de la OCDE para países de América Latina

Información detallada por país: Argentina | Brasil | Chile | Colombia | Costa Rica | México | Perú

PERSPECTIVAS ECONÓMICAS DE LA OCDE - PERSPECTIVAS ECONÔMICAS DE LA OCDE © OCDE 2025

1 Textos seleccionados en Español

Argentina

Se prevé que el crecimiento del PIB real se sitúe en el 4,2% en 2025 y en el 3% en 2026, antes de repuntar hasta el 3,9% en 2027. El crecimiento se verá impulsado por la inversión y las exportaciones, gracias a un entorno cada vez más favorable para las empresas, una regulación menos gravosa y un sector energético y minero en auge. La inflación ha ido disminuyendo y se han cerrado los déficits fiscales, pero el crecimiento se ha debilitado recientemente y las presiones sobre el tipo de cambio han dejado claro que aún persisten las vulnerabilidades macroeconómicas y la incertidumbre política.

La restricción del gasto y el aumento de los ingresos tributarios respaldados por la recuperación económica han mejorado los resultados fiscales, pero serán necesarias nuevas reformas para mantener la prudencia fiscal al tiempo que se impulsa el crecimiento potencial. La reducción de la complejidad tributaria y la ampliación de las bases imponibles contribuirían a mejorar los resultados fiscales a mediano plazo. La política monetaria debe centrarse en mantener la inflación en una senda descendente. El crecimiento generalizado dependerá de la adopción de nuevas reformas regulatorias para reforzar la competencia interna y promover el comercio internacional, al tiempo que se amplía la oferta de formación profesional y técnica.

La actividad económica se ha ralentizado en un contexto de incertidumbre

Tras tres trimestres de fuerte crecimiento, el PIB real del segundo trimestre de 2025 disminuyó un 0,1% con respecto al trimestre anterior, al tiempo que la demanda interna se redujo un 0,7%. El principal indicador mensual de actividad disminuyó durante tres meses consecutivos antes de repuntar ligeramente en agosto. La confianza de los consumidores sigue siendo baja y, en los supermercados, las ventas no han dejado de caer desde abril. A pesar del menor crecimiento, el mercado laboral sigue mostrando su resiliencia. Los salarios reales siguen recuperándose, aunque el ritmo de recuperación se ha ralentizado. A pesar de la depreciación del tipo de cambio, la inflación anual apenas ha repuntado ligeramente y se mantuvo en el 31,8% en septiembre.

Argentina

1. El índice de producción industrial minera incluye la extracción de minerales metálicos y no metálicos, la extracción de gas natural y petróleo crudo, y los servicios de apoyo a la extracción de crudo y gas natural. Fuente: INDEC.

Argentina: demanda, producción y precios

Argentina

Precios corrientes, en ARS mil millones

Cambios porcentuales, volumen (precios de 2004)

Partidas de informe

Saldo por cuenta corriente (% del PIB)

1 Contribución a las variaciones del PIB real, cantidad en la primera columna

2. Calculado a partir de promedios anuales.

Fuente: OCDE, base de datos de Perspectivas Económicas 118

Se prevé que el impacto económico del arancel del 10% sobre las exportaciones argentinas a Estados Unidos siga siendo limitado, ya que este país apenas representa el 9% de las exportaciones argentinas. La moneda ha sufrido presiones recientemente, lo que ha provocado intervenciones monetarias y ha ralentizado la acumulación de reservas internacionales. Se espera que el swap de divisas por valor de 20.000 millones de dólares estadounidenses con el Tesoro de Estados Unidos, anunciado recientemente, refuerce las reservas del banco central.

La actividad económica se ha ralentizado en un contexto de incertidumbre

Tras tres trimestres de fuerte crecimiento, el PIB real del segundo trimestre de 2025 disminuyó un 0,1% con respecto al trimestre anterior, al tiempo que la demanda interna se redujo un 0,7%. El principal indicador mensual de actividad disminuyó durante tres meses consecutivos antes de repuntar ligeramente en agosto. La confianza de los consumidores sigue siendo baja y, en los supermercados, las ventas no han dejado de caer desde abril. A pesar del menor crecimiento, el mercado laboral sigue mostrando su resiliencia. Los salarios reales siguen recuperándose, aunque el ritmo de recuperación se ha ralentizado. A pesar de la depreciación del tipo de cambio, la inflación anual apenas ha repuntado ligeramente y se mantuvo en el 31,8% en septiembre.

Se prevé que continúe la recuperación económica

Se espera que el PIB real crezca un 4,2% en 2025, un 3,0% en 2026 y un 3,9% en 2027. El crecimiento se verá impulsado principalmente por la inversión gracias a las importantes oportunidades que ofrecen los sectores minero y energético, al régimen de incentivos existente para grandes proyectos de inversión y a los avances en la reducción de las cargas administrativas. La reducción de los impuestos a las exportaciones de algunos productos agrícolas seguirá favoreciendo las exportaciones. El consumo perderá fuerza debido al menor crecimiento de los salarios reales y a las elevadas tasas de interés. El consumo privado y el crecimiento de la inversión se fortalecerán en 2027, tras la mejora gradual de las condiciones financieras. La reducción de los aranceles de importación y la simplificación de los procedimientos de importación favorecerán el crecimiento de las importaciones. El equilibrio de las cuentas públicas y las elevadas tasas de interés reales contendrán las presiones de la demanda, lo que permitirá que la inflación siga descendiendo hasta situarse en una tasa promedio anual prevista del 41,7% en 2025, del 17,6% en 2026 y del 10,0% en 2027. A pesar de los importantes avances, persisten las vulnerabilidades macroeconómicas, que exponen a la economía a posibles fluctuaciones de la confianza, como demuestra la reciente volatilidad del tipo de cambio. Podrían volver a producirse episodios de volatilidad debido a las bajas reservas de divisas, a la inflación aún elevada y a la necesidad de adoptar nuevas reformas estructurales en una amplia gama de ámbitos de políticas. Sin embargo, si se mantiene con éxito el actual impulso reformista, se podrían lograr mejoras superiores a las previstas en materia de productividad, competitividad y sostenibilidad fiscal.

Profundizar en los recientes esfuerzos de mejora regulatoria impulsaría la productividad

Una de las principales prioridades debe ser reconstituir las reservas internacionales a fin de poder abordar las vulnerabilidades restantes y continuar con la estabilización de la economía. Además, la adopción de una reforma tributaria integral que elimine los impuestos más distorsivos, reduzca la complejidad tributaria y amplíe las bases imponibles contribuiría a mejorar la posición fiscal de manera sostenible, al tiempo que reduciría las distorsiones que lastran el crecimiento de los ingresos. En los últimos dos años, se han simplificado en gran medida los procesos regulatorios y se han reducido las barreras de entrada en muchos sectores. Una mayor racionalización de la normativa empresarial podría impulsar con fuerza la productividad, sobre todo mediante la reducción de las barreras de entrada en los sectores de servicios y la disminución de las cargas administrativas para las nuevas empresas. Asimismo, si se siguen ajustando las barreras comerciales no arancelarias incluidas las regulaciones técnicas injustificadas se podría facilitar aún más el acceso a los insumos extranjeros. La creación de una nueva autoridad de competencia que sea independiente y esté debidamente financiada tal y como se establece en la ley de competencia es fundamental para reforzar la competencia, y actualmente se está llevando a cabo la selección del personal de dirección. La ampliación de la oferta de formación técnica y profesional, junto con la cooperación con el sector privado en el diseño de los planes de formación, reforzaría las competencias de la fuerza laboral e impulsaría nuevas mejoras de la productividad.

PERSPECTIVAS ECONÓMICAS DE LA OCDE - PERSPECTIVAS ECONÔMICAS DE LA OCDE © OCDE 2025

Brasil

Se prevé que el crecimiento del PIB real alcance un 2,4% en 2025, antes de moderarse hasta el 1,7% en 2026 y repuntar hasta el 2,2% en 2027. La demanda interna será el principal motor del crecimiento. El consumo privado se verá respaldado por la creación sostenida de empleo y el fuerte crecimiento de los salarios. Las elevadas tasas de interés y la incertidumbre de las políticas mundiales seguirán lastrando la inversión en 2026, al tiempo que el aumento de los aranceles sobre muchas exportaciones a Estados Unidos en caso de mantenerse acabarán frenando las exportaciones. Se espera que la inflación se modere gradualmente, manteniéndose por encima de la meta, pero dentro del límite superior del rango de tolerancia a partir del segundo trimestre de 2026.

El cumplimiento de las metas fiscales será fundamental para mantener la deuda pública en una senda sostenible, reducir las presiones inflacionistas y reforzar la confianza. Para ello, será necesario adoptar esfuerzos adicionales para identificar medidas de consolidación duraderas, incluido en el lado del gasto, y llevar a cabo reformas fiscales más estructurales para reducir las rigideces presupuestarias. Se mantendrá el endurecimiento de la política monetaria en un contexto de presiones inflacionistas persistentes, pero se espera que se relaje gradualmente a partir de 2026. Las reformas estructurales destinadas a eliminar los obstáculos regulatorios en los servicios profesionales, en las industrias de redes y en los mercados digitales serán fundamentales para impulsar la productividad y el crecimiento a largo plazo.

El crecimiento pierde fuerza

La economía registró un sólido crecimiento en el primer semestre de 2025, sobre todo en el primer trimestre. La abundante cosecha registrada impulsó la producción agrícola y se prevé un aumento anual del 17% en 2025. Sin embargo, los indicadores recientes apuntan a una pérdida gradual del ritmo de crecimiento en la segunda mitad del año, con una caída del índice de actividad económica mensual del 1,8% desde abril. Las ventas minoristas y la producción industrial registraron unos moderados aumentos mensuales en agosto, tras cuatro meses consecutivos de contracción, antes de volver a descender en septiembre. La producción de servicios se estancó en agosto, tras el fuerte impulso registrado a principios de año. La confianza empresarial se ha debilitado, con una caída del índice de confianza de más del 9% en los últimos 12 meses. Por el contrario, el mercado laboral sigue mostrando su resiliencia. El desempleo se situó en el 5,6% en el tercer trimestre de 2025, lo que supone un mínimo histórico, mientras que los ingresos reales de los hogares crecieron un 3,3% en términos interanuales.

Brasil 1

1.Datos trimestrales móviles.

Fuente: CEIC; Banco Central do Brasil; IBGE; y cálculos de la OCDE.

Brasil: demanda, producción y precios

Brasil

Precios corrientes, en BRL mil millones

Cambios porcentuales, volumen (precios de 2000)

Partidas de informe

financiero del gobierno² (% del PIB)

Deuda bruta del gobierno² (% del PIB)

Saldo por cuenta corriente (% del PIB)

1 Contribución a las variaciones del PIB real, cantidad en la primera columna

2. Los datos se refieren al gobierno general.

Fuente: OCDE, base de datos de Perspectivas Económicas 118

Tras alcanzar un máximo del 5,5% en abril, la inflación se moderó hasta el 5,1% en agosto y hasta el 4,7% en octubre, en el contexto de una reducción de las facturas eléctricas de los hogares. Los precios de la electricidad en los hogares que han subido un 16% desde principios de año han sido uno de los principales motores de la inflación, junto con los alimentos y bebidas y los servicios. El impacto de los elevados aranceles efectivos de EE. UU., superiores al 30% y aplicables a las importaciones procedentes de Brasil, ha sido limitado hasta ahora, dado que la buena cosecha agrícola y la diversificación de los mercados de exportación han mitigado por el momento su efecto. 2022 2023

PERSPECTIVAS ECONÓMICAS DE LA OCDE - PERSPECTIVAS ECONÔMICAS DE LA OCDE © OCDE 2025

1.La zona sombreada corresponde al rango de tolerancia de la inflación.

2.Flujos acumulados en 12 meses.

Fuente: OCDE, base de datos de Perspectivas Económicas 118; y Banco Central de Brasil.

La política monetaria es restrictiva y una mayor consolidación fiscal es probable

El banco central ha seguido endureciendo la política monetaria en un contexto de inflación persistentemente alta, elevando la tasa de interés oficial del 11¼% en noviembre de 2024 al 15% en julio de 2025. La rigidez del mercado laboral, el fuerte crecimiento de los salarios y el considerable déficit fiscal están alimentando las presiones inflacionistas. Las expectativas de inflación (del 4,2% para 2026 y del 3,8% para 2027) siguen estando por encima de la meta de inflación del banco central, que se sitúa en el 3%. A partir de 2026, se prevé que las presiones inflacionistas se moderen a medida que se debilite la demanda. Esta evolución permitirá que la tasa de política monetaria disminuya gradualmente hasta situarse en el 10½% a finales de 2027.

Es necesario adoptar una mayor consolidación fiscal para cumplir las metas fiscales del Gobierno. El marco fiscal ha fijado un resultado primario equilibrado como meta para 2025, seguido de superávits del 0,25% y del 0,5% en 2026 y 2027, respectivamente, con un rango de tolerancia de 0,25 puntos porcentuales. Las proyecciones asumen que se cumplirán estos objetivos, pero están sujetas a riesgos, dado que la consecución de este resultado depende de la adopción de unas medidas fiscales que aún están pendientes de aprobación por el Congreso así como de la implementación exitosa de otras medidas de consolidación. La reforma del impuesto sobre la renta recientemente aprobada se ha concebido para que tenga un efecto neutro en los ingresos. Entretanto, la indexación automática del gasto en prestaciones sociales y los requisitos mínimos de gasto en otras partidas presupuestarias siguen ejerciendo presión sobre el presupuesto y erosionando el margen fiscal, desplazando así la inversión pública. Se prevé que la deuda pública bruta que actualmente se sitúa en el 77,6% del PIB siga aumentando, reflejando así el incremento de los costos por intereses.

El crecimiento se moderará

Se prevé que el crecimiento económico se modere por el debilitamiento de la demanda interna y unas perspectivas más difíciles para las exportaciones. El consumo privado, impulsado por el aumento de los salarios y la solidez del empleo, sostendrá la demanda interna, pero se enfrentará a los obstáculos

derivados de la elevada inflación. Tras varios años de fuerte expansión, se espera que la inversión privada se debilite por el aumento de las tasas de interés y el incremento de la incertidumbre. La subida de los aranceles estadounidenses lastrará las exportaciones brasileñas en caso de mantenerse aunque este año Brasil podrá beneficiarse de la fuerte producción agrícola y del aumento en el precio de los alimentos. Se prevé que la inflación se sitúe en el 5,1% en 2025, antes de descender al 4,2% en 2026 y al 3,8% en 2027, a medida que se debilite la demanda.

Las perspectivas están sujetas a varios riesgos. Las expectativas de inflación por encima del objetivo entrañan riesgos que podrían retrasar el inicio de la relajación de la política monetaria, lo que lastraría la demanda interna. El incumplimiento de los objetivos fiscales podría socavar la confianza en las perspectivas fiscales a mediano plazo y frenar la inversión. El aumento de la incertidumbre mundial y la debilidad de la demanda de China afectarían negativamente a las exportaciones brasileñas y a las perspectivas de crecimiento. Por el lado positivo, el aumento de los ingresos reales y la relajación de las condiciones financieras podrían dar lugar a un consumo privado más fuerte de lo previsto, mientras que la inversión en proyectos centrados en la sostenibilidad podría superar las expectativas gracias a las recientes iniciativas políticas para promover los instrumentos de financiamiento mixto.

Las reformas regulatorias impulsarían el crecimiento de la productividad

Reformas fiscales estructurales, inclusive en el ámbito del gasto público, serán necesarias para alcanzar los objetivos fiscales en los próximos años, salvaguardar la sostenibilidad de la deuda y reforzar la confianza. Cabe explorar el margen para elevar la eficiencia del gasto público en un amplio abanico de áreas, incluidas las prestaciones sociales. Asimismo, una revisión sistemática del gasto tributario contribuiría a mejorar los resultados fiscales. Se requiere una mayor flexibilidad del gasto público para alinear las prioridades presupuestarias con las necesidades de inversión a largo plazo. La reducción de los costos laborales no salariales podría disminuir la informalidad y crear mejores puestos de trabajo. Al mismo tiempo, mejorar el acceso a la educación de primera infancia y la formación profesional impulsaría las oportunidades laborales para los distintos grupos socioeconómicos. Del mismo modo, el fortalecimiento de las políticas activas de empleo y del acceso a la formación ayudaría a cerrar la brecha existente en materia de competencias. Aunque las reformas anteriores han reducido la burocracia innecesaria y la reforma del impuesto sobre el consumo de 2025 disminuirá los costos de cumplimiento para las empresas, Brasil se beneficiaría de una mayor armonización de las políticas reguladoras que afectan a los mercados de productos y servicios con las mejores prácticas internacionales. La reducción de las cargas regulatorias y los requisitos de concesión de licencias reforzaría la competencia, fomentaría la innovación y aumentaría la productividad. Para ello, sería necesario flexibilizar las restricciones de acceso a los servicios profesionales en particular para abogados y auditores y la supresión de los derechos exclusivos para determinadas tareas auxiliares, lo que podría reducir los costos de la actividad empresarial. Además, la reducción de las barreras comerciales existentes, incluido en el contexto de los nuevos acuerdos comerciales bilaterales, podría abrir nuevas oportunidades de exportación, mejorar el acceso a los insumos intermedios y reforzar la competitividad. La revisión de las barreras comerciales no arancelarias, incluidos los requisitos de contenido local, también podría reforzar la integración de Brasil en el comercio mundial. Brasil ha conseguido avances significativos en la lucha contra el cambio climático, por ejemplo, frenando la deforestación ilegal en los últimos años, por lo que será importante continuar avanzando a partir de estos progresos para lograr que su crecimiento sea más sostenible.

PERSPECTIVAS ECONÓMICAS DE LA OCDE - PERSPECTIVAS ECONÔMICAS DE LA OCDE © OCDE 2025

Chile

Se prevé que el PIB crezca un 2,4% en 2025 y un 2,2% en 2026 y 2027. El crecimiento del consumo se moderará, pero seguirá respaldado por el aumento de los ingresos reales y el empleo. Se espera que la inversión se desacelere, pero se mantenga en niveles sólidos. Las exportaciones netas contribuirán positivamente al crecimiento durante 2026-2027. La inflación general sigue disminuyendo y se prevé que se acerque al 3% en 2026 y se estabilice a partir de entonces.

Es fundamental proseguir con la consolidación fiscal para que la deuda pública se mantenga por debajo del techo de endeudamiento. A pesar de los recientes esfuerzos, para cumplir la regla fiscal, Chile debe reforzar los ingresos y mejorar aún más la eficiencia del gasto público, entre otras actuaciones mediante la revisión del gasto, la limitación del crecimiento del gasto corriente y la ampliación de la base imponible. La reforma recientemente aprobada para acelerar los permisos de inversión y mejorar la previsibilidad regulatoria favorecerá la inversión. La implantación con éxito de herramientas de gobierno digital también puede ayudar a reducir los costos empresariales, atraer la inversión privada y aumentar la productividad.

Un fuerte impulso del crecimiento

El PIB real creció un 1,6% en el tercer trimestre de 2025, respaldado por la demanda interna, que registró un crecimiento interanual del 5,8%. La inversión se vio impulsada por el componente de maquinaria y equipos, mientras que el consumo privado se benefició del fuerte crecimiento de los salarios reales. La confianza empresarial y del consumidor sigue siendo relativamente alta, y las condiciones de financiamiento se han relajado recientemente. La inflación general cayó al 3,4% en octubre, manteniéndose dentro del rango del banco central.

Las condiciones financieras mundiales se han relajado durante el último año, lo que ha favorecido al entorno exterior de Chile. Los términos de intercambio han mejorado, impulsados por el aumento de los precios del cobre, que se espera que se mantengan altos durante 2026-27. Al mismo tiempo, los costos de importación de energía han disminuido, lo que ha aliviado aún más las presiones existentes. Se prevé que los efectos macroeconómicos directos de los aranceles del 10% impuestos por Estados Unidos a las importaciones procedentes de Chile sean limitados. Las exportaciones a Estados Unidos representan el 15% del total de las exportaciones chilenas, y existe una exención arancelaria para las exportaciones primarias de cobre y madera de Chile a Estados Unidos, que representan alrededor del 45% del valor de las exportaciones de mercancías a este país.

1. Índice de precios al consumo, excluidos la energía y los alimentos.

Fuente: Banco Central de Chile; e INE.

Chile: demanda, producción y precios

Chile

Partidas de informe

de desempleo (% de fuerza laboral)

Balance financiero del gobierno central (% del PIB)

Deuda bruta del gobierno central (% del PIB)

Saldo por cuenta corriente (% del PIB)

Precios corrientes, en CLP mil millones

Cambios porcentuales, volumen (precios de 2018)

* Basado en datos trimestrales desestacionalizados y ajustados por días laborables; puede diferir de los datos anuales oficiales no ajustados por días laborables

1 Contribución a las variaciones del PIB real, cantidad en la primera columna Fuente: OCDE, base de datos de Perspectivas Económicas 118

Consolidación fiscal gradual combinada con relajación monetaria

Está previsto que la política fiscal se endurezca gradualmente entre 2025 y 2027, en consonancia con la regla fiscal y el plan fiscal a medio plazo del Gobierno. Se espera una consolidación sostenida de alrededor del 1% del PIB durante este período, mediante un crecimiento moderado del gasto corriente

PERSPECTIVAS ECONÓMICAS DE LA OCDE - PERSPECTIVAS ECONÔMICAS DE LA OCDE © OCDE 2025 Chile

principalmente de gastos administrativos y no sociales y un aumento de los ingresos tributarios como resultado de las medidas de ampliación de la base imponible y el refuerzo de los procedimientos contra la evasión. Dado que se prevé que la inflación se acerque al 3% en 2026, se espera una relajación gradual de la política monetaria, actualmente ligeramente restrictiva, incluidos tres recortes adicionales de tasas que situarán la tasa de interés oficial dentro de su rango neutral estimado, en torno al 4% en 2027. Estas perspectivas reflejan la desinflación en curso y unas expectativas de inflación firmemente ancladas.

El crecimiento se mantiene cerca de su potencial a medida que continúa la desinflación

Se prevé que el crecimiento del PIB real sea del 2,4% en 2025 y del 2,2% en 2026 y 2027, impulsado por la resiliencia de la demanda interna, gracias a la relajación de las condiciones financieras, a la consolidación fiscal gradual y al aumento de los salarios reales que respaldan el consumo. La reactivación de la inversión, sobre todo en minería, energía y bienes de capital relacionados, también favorecerá el crecimiento. Las exportaciones netas contribuirán moderadamente al crecimiento, en un contexto en el que las exportaciones seguirán creciendo aunque se moderarán en 2026 al tiempo que el crecimiento de las importaciones se ralentizará con fuerza. Se prevé que el déficit por cuenta corriente se reduzca ligeramente para 2027. Por su parte, se espera que la inflación general siga disminuyendo y converja hacia el objetivo del 3% en 2026. Por el lado positivo, el crecimiento podría superar las expectativas si se aceleraran los proyectos de inversión gracias a la reforma de los permisos, se normalizaran los volúmenes de exportación de cobre y aumentaran los precios del cobre. La adhesión de Chile al Acuerdo Transpacífico de Cooperación Económica (CPTPP) y los aranceles efectivos relativamente bajos de Estados Unidos podrían respaldar el crecimiento de las exportaciones hacia otros mercados si las tensiones comerciales con Estados Unidos aumentan. Entre los riesgos a la baja figuran una demanda mundial de metales más débil de lo previsto, una ralentización en la ejecución de los proyectos de inversión en minería, un endurecimiento de las condiciones financieras mundiales que debiliten el peso y aumenten los costes de financiamiento, así como un incremento de los precios de la energía que puedan afectar a las exportaciones y a la inflación.

Preservar la estabilidad mediante la consolidación y acelerar las reformas regulatorias

El Gobierno ha definido un plan de consolidación fiscal para 2025-27. Tras la desviación registrada en 2024 con respecto al objetivo estructural debido a menores ingresos que los esperados, el cumplimiento de la regla fiscal requerirá la aplicación firme de medidas de restricción del gasto y de aumento de los ingresos. Se espera que las recientes reformas de los permisos favorezcan la inversión y agilicen los procedimientos al tiempo que reduzcan los costos, los plazos y la incertidumbre. La rápida implantación del gobierno digital en Chile puede aprovecharse para prestar servicios con mayor rapidez. La integración de plataformas en una estrategia más amplia con alcance al conjunto del gobierno, como la plataforma digital única, reduciría aún más la burocracia, disminuiría los costos de cumplimiento y atraería la innovación y la inversión privadas. La adopción de iniciativas complementarias para reforzar las competencias de la fuerza laboral y adaptar la formación a las necesidades emergentes de la industria sobre todo de cara a aprovechar el potencial de la inteligencia artificial y la adaptación de las industrias al cambio climático impulsarían la productividad y sostendrían el crecimiento a medio plazo.

Colombia

La economía crecerá un 2,8% este año, un 2,8% en 2026 y un 2,9% en 2027. La inversión retomará su recuperación gradual y parcial a medida que se suavicen las condiciones financieras, pero la incertidumbre la mantendrá en niveles moderados. El consumo privado se verá respaldado por el descenso de la inflación y por la solidez del mercado laboral y de las remesas. El sector exterior reducirá su contribución, ya que las exportaciones de petróleo y minería se verán limitadas por la producción interna y por los bajos precios del petróleo, al tiempo que las importaciones mantendrán su solidez. Se espera que la inflación disminuya, pero se mantenga por encima del objetivo del 3% hasta 2027.

Se prevé una política monetaria restrictiva para garantizar que la inflación regrese a su objetivo. Aunque se reanudará la consolidación fiscal, se espera que los déficits fiscales se sitúen muy por encima del 4% del PIB mientras la regla fiscal esté suspendida. Para estabilizar la deuda y restablecer la confianza de los inversores, es necesario adoptar una estrategia de consolidación más ambiciosa, que incluya una reforma fiscal integral y la reducción de las rigideces de gasto. También será fundamental volver a la implementación de la regla fiscal y restablecer un ancla de la deuda creíble a mediano plazo.

Se mantiene el crecimiento y la inflación vuelve a aumentar

En el tercer trimestre, la economía creció un 3,4% interanual desestacionalizado (y un 5% en tasas trimestrales anualizadas) impulsada por el impulso del consumo privado y del gasto público y por la recuperación de la inversión, que se mantiene a pesar de su volatilidad. Esta evolución supone una mejora con respecto al crecimiento interanual del 2,5% registrado en el segundo trimestre. La confianza de los consumidores en octubre sugiere que se sostiene este impulso. El mercado laboral mantiene su solidez, con una tasa de desempleo igual o inferior al 9% desde marzo. La inflación general sigue siendo elevada, situándose en el 5,5% en octubre, lo que supone un aumento por quinto mes consecutivo. Los incrementos de precios son generalizados, y la inflación subyacente se sitúa en el 5%.

Colombia

1. La línea negra horizontal discontinua indica la tasa de inflación objetivo (3%) y la zona sombreada el rango de tolerancia en torno al objetivo. Fuente : Banco Central de Colombia; DANE; y OCDE, base de datos de Perspectivas Económicas 118.

Colombia: demanda, producción y precios

Precios corrientes, en COP billones

Cambios porcentuales, volumen (precios de 2015)

Colombia

PIB a precios de mercado

del gobierno

Formación bruta de capital fijo

de existencias¹

interna total

de bienes y servicios

financiero del gobierno central (% del PIB)

Deuda bruta del gobierno central (% del PIB)

Saldo por cuenta corriente (% del PIB)

1 Contribución a las variaciones del PIB real, cantidad en la primera columna

2 Índice de precios al consumidor excluyendo alimentos primarios, servicios públicos y combustibles

Fuente: OCDE, base de datos de Perspectivas Económicas 118

Las exportaciones de bienes a Estados Unidos (28% del total) están sujetas a una tasa arancelaria efectiva cercana al 5% (y una tasa impositiva oficial del 10% en la mayoría de los casos), generando un impacto limitado hasta ahora, aunque la incertidumbre en el ámbito de la política comercial sigue siendo elevada. El peso se ha apreciado frente al dólar estadounidense en torno a un 7% desde principios de septiembre. Si bien las adecuadas reservas internacionales y la tasa de cambio flexible sirven de colchón, la cancelación de la línea de crédito flexible con el FMI aumenta la vulnerabilidad frente a los riesgos internacionales. La prima de riesgo país sigue siendo elevada en comparación con otros países de la región.

La política monetaria es restrictiva y se prevé una consolidación fiscal, pero los déficits son muy elevados

En 2024, el déficit aumentó hasta el 6,7% del PIB y, en junio de 2025, el Gobierno invocó la cláusula de escape para suspender temporalmente la regla fiscal con el fin de preservar el gasto en programas sociales y la inversión pública, en un contexto de reducción de los ingresos y con un crecimiento inferior al previsto. Se prevé que el déficit general alcance el 7,1% del PIB en 2025, el 6,2% en 2026 y el 4,9% en 2027, en línea con los planes fiscales a mediano plazo del Gobierno para volver a implementar la regla fiscal en 2028. Sin embargo, los déficits seguirán siendo elevados durante 2026-27 y existen riesgos significativos de desviación fiscal, ya que los planes del Gobierno requieren recortes inmediatos del gasto, los ingresos son inciertos y las recientes operaciones de gestión de la deuda han aumentado el riesgo cambiario. El banco central ha reducido la tasa de interés oficial en una ocasión este año, en 25 puntos básicos en abril, hasta el 9,25%. Se prevé que la política monetaria siga siendo adecuadamente restrictiva, al tiempo que se espera que la inflación se mantenga por encima del objetivo durante el período 2026-27. Asimismo, existen riesgos derivados de la política fiscal expansiva y de un aumento significativo del salario mínimo real, que podrían provocar un aumento de la inflación. Se prevén nuevos recortes de las tasas de

interés oficiales a partir de mediados de 2026, cuando la inflación se encuentre en una senda descendente sostenida. La tasa de interés oficial debería llegar a situarse en un 6,5% para finales de 2027.

La economía crecerá a un ritmo moderado, pero abundan los riesgos

La economía crecerá a un ritmo moderado, cercano a su potencial. La recuperación gradual de la inversión continuará, pero seguirá siendo parcial y muy inferior a la tasa de inversión que se mantenía previa a la pandemia (y que se situaba en el 21-22% del PIB), lo que refleja la incertidumbre y la deficiente evolución del sector de la construcción. El consumo privado mantendrá su solidez y las exportaciones se situarán en niveles moderados, debido a elementos que restringen la producción y a la elevada incertidumbre internacional. La consolidación fiscal derivará en una moderación del consumo e inversión públicos. En 2027, los efectos de la relajación monetaria y la normalización del comercio respaldarán el crecimiento. Los riesgos se orientan a la baja, e incluyen continuos desvíos fiscales, lo que aumentaría aún más los costos de financiamiento y lastraría la confianza de las empresas y los consumidores. Los déficits fiscales persistentemente elevados aumentan además la vulnerabilidad ante posibles cambios en las condiciones financieras mundiales, lo que podría provocar salidas de capital, un aumento de las primas de riesgo y mayores presiones sobre el tipo de cambio. Nuevos cambios en la política comercial de Estados Unidos podrían lastrar las exportaciones. La incertidumbre existente en materia de políticas internas podría aumentar en el período previo a las elecciones generales de 2026. Un aumento de los precios del petróleo favorecería las exportaciones y los ingresos fiscales y podría incentivar inversiones adicionales en la producción.

Es esencial restablecer la disciplina fiscal para sostener el crecimiento

En vista del considerable aumento del déficit fiscal y de la suspensión de la regla fiscal, es necesario adoptar una consolidación fiscal creíble y decidida durante el período 2025-2027 para estabilizar la deuda y preservar la credibilidad del marco fiscal y la confianza de los inversores. Esta consolidación podría lograrse mediante una movilización de ingresos más contundente y eficiente y una mejor priorización del gasto, que incluya la eliminación gradual de las subvenciones de escaso impacto y una mejor focalización de los programas sociales, al tiempo que se protege la inversión pública. Asimismo, la adopción de una reforma fiscal integral, que se aplique gradualmente para mejorar su previsibilidad, podría incluir la reducción de los gastos fiscales ineficientes, el traslado de la carga impositiva de las empresas a las personas naturales, la lucha contra la evasión tributaria y la reducción de las rigideces de gasto, llevando a cabo, entre otras medidas, la reforma del sistema de transferencias fiscales. El proyecto de ley de financiamiento en el Congreso avanza en la dirección correcta al eliminar los gastos y exenciones tributarios distorsionadores, ampliar los impuestos sobre el carbono, impulsar ligeramente la fiscalidad personal y reforzar la administración tributaria. Asimismo, si se redujeran los costos de la actividad empresarial mediante la simplificación de los procedimientos de registro de empresas, así como los regímenes tributarios y de insolvencia para las pequeñas empresas, se podría reducir la informalidad e impulsar la productividad.

Costa Rica

Se prevé que el crecimiento del PIB se mantenga sólido, situándose en el 4,2% en 2025, en el 3,5% en 2026 y en el 3,4% en 2027. Se espera que la contribución de la demanda exterior se irá debilitando gradualmente debido al aumento de los aranceles sobre las exportaciones de Costa Rica a Estados Unidos, su principal socio comercial. El consumo privado seguirá siendo robusto, respaldado por un aumento moderado de la renta disponible. Tras registrar valores negativos en mayo de 2025, se prevé que la inflación aumente de forma muy gradual hacia el objetivo del 3%, situándose en el 0,8% en 2026 y en el 2,1% en 2027.

La situación fiscal ha mejorado, pero para alcanzar la sostenibilidad fiscal es necesario seguir cumpliendo con la regla fiscal para contener el gasto público, introducir revisiones del gasto para mejorar la eficiencia del gasto público y aumentar los ingresos tributarios mediante la ampliación de las bases imponibles. Seguir ampliando las oportunidades de exportación mediante acuerdos comerciales que abran nuevos mercados contribuiría a diversificar los destinos de las exportaciones, actualmente concentradas en pocos países.

El crecimiento sigue siendo sólido

El crecimiento del PIB fue, en promedio, del 4,4 % en los tres primeros trimestres de 2025, en sintonía con el 4,3% registrado en 2024. El consumo de los hogares ha sido robusto, respaldado por el fuerte crecimiento del consumo crediticio y de los salarios reales, a pesar del estancamiento registrado en la creación de empleo. El ritmo de inversión se ha debilitado, y se ha producido una caída de las entradas de inversión extranjera directa en el primer semestre de 2025. La actividad económica sigue siendo sólida, con un aumento del Índice Mensual de Actividad Económica (IMAE) del 4,4% en el año hasta septiembre de 2025, impulsado sobre todo por las exportaciones de las industrias del régimen especial. Los sectores tradicionales registraron un crecimiento más moderado, a pesar de la contracción de la agricultura. La inflación general cayó hasta el -0,4% (interanual) en octubre de 2025. La inflación subyacente se mantuvo positiva pero moderada.

Costa Rica

1. La línea negra horizontal discontinua indica la meta de inflación de la política monetaria y el área sombreada la banda de tolerancia alrededor de la meta (2-4%). La inflación general y la subyacente indican, respectivamente, la tasa de inflación de los precios al consumo y la tasa de inflación subyacente de los precios al consumo, que excluye los alimentos y la energía.

Fuente: Banco Central de Costa Rica.

Costa Rica: demanda, producción y precios

Precios corrientes, en CRC billones

Cambios porcentuales, volumen (precios de 2017 )

Costa Rica

PIB a precios de mercado

del gobierno

bruta de capital fijo

de existencias¹

Partidas de informe

del PIB

de precios al consumidor

de inflación subyacente²

de desempleo (% de fuerza laboral)

Balance financiero del gobierno central (% del PIB) _

Deuda bruta del gobierno central (% del PIB)

Saldo por cuenta corriente (% del PIB) _ -1.4 -1.5-1.3-1.7-1.2

1 Contribución a las variaciones del PIB real, cantidad en la primera columna

2 Índice de precios al consumidor excluyendo alimentos y energía

Fuente: OCDE, base de datos de Perspectivas Económicas 118

En julio de 2025, el arancel aplicado a las exportaciones de productos de Costa Rica a Estados Unidos aumentó al 15%. Estados Unidos representa cerca del 16,2% del total de las exportaciones y el 47% de las exportaciones de bienes. El turismo y los servicios empresariales, que son las principales exportaciones de servicios de Costa Rica, y los semiconductores, que representan una parte considerable de las exportaciones costarricenses a Estados Unidos, no están sujetos actualmente a aranceles.

La política monetaria se suavizará mientras continúa la consolidación fiscal

El banco central redujo la tasa de interés oficial al 3,5% mediante dos recortes de 25 puntos básicos en julio y septiembre de 2025. Se prevé una nueva reducción de un cuarto de punto en el primer semestre de 2026. Posteriormente, se espera que la tasa se mantenga estable a medida que la inflación converge lentamente hacia el objetivo del 3 %. El gobierno central mantendrá previsiblemente un superávit primario del 1,3% del PIB tanto en 2026 como en 2027, respaldado por el control del crecimiento del gasto en virtud de la regla fiscal. Se prevé que el déficit presupuestario del Gobierno central alcance el 3,3% del PIB en 2026 y el 3,1% en 2027, lo que refleja los elevados costos del servicio de la deuda pública, estimados en alrededor del 4,6% del PIB en 2026 y del 4,4% en 2027. Se espera que la deuda pública continúe su descenso gradual, hasta alcanzar el 59,6% del PIB a finales de 2026.

PERSPECTIVAS ECONÓMICAS DE LA OCDE - PERSPECTIVAS ECONÔMICAS DE LA OCDE © OCDE 2025

El crecimiento se verá frenado por la incertidumbre mundial y las tensiones comerciales

Se prevé que el crecimiento del PIB se sitúe en el 3,5% en 2026 y en el 3,4% en 2027, debido al debilitamiento de las exportaciones netas y de la inversión tras el aumento de la incertidumbre mundial y la subida de los aranceles estadounidenses. La incertidumbre en materia de política económica y comercial reducirá las entradas de inversión extranjera directa, mientras que la inversión pública seguirá limitada por el reducido margen fiscal. El crecimiento de los salarios reales favorecerá el consumo privado, aunque su impacto se verá parcialmente contrarrestado por la débil creación de empleo. Los riesgos para las perspectivas se orientan a la baja. Una investigación pendiente en Estados Unidos podría dar lugar, para la primavera de 2026, a un aumento de los aranceles sobre las importaciones estadounidenses de dispositivos médicos, un sector exportador clave para Costa Rica que depende en gran medida de la demanda de Estados Unidos. El alto nivel de dolarización de Costa Rica expone al país a vulnerabilidades en materia de financiamiento externo y tipos de cambio. Por el lado positivo, los renovados esfuerzos por profundizar en la integración comercial y diversificar los mercados de exportación podrían reforzar las exportaciones netas.

Las reformas estructurales siguen siendo una prioridad para garantizar un crecimiento sostenible

Seguir con los esfuerzos para abrir nuevos mercados para las exportaciones a través de acuerdos comerciales contribuiría a la diversificación de las exportaciones. La mejora de la infraestructura portuaria y el aumento de la capacidad en la costa del Pacífico respaldarían el crecimiento y la diversificación del comercio, facilitando la expansión de las exportaciones hacia Asia. Reorientar la formación profesional hacia competencias muy demandadas (digitales y técnicas) y aumentar el número de titulados en disciplinas STEM (ciencia, tecnología, ingeniería y matemáticas) respaldaría la inversión, crearía mejores puestos de trabajo e impulsaría el crecimiento. Eliminar las restricciones regulatorias y los límites a la participación del sector privado en la generación y el suministro minorista de electricidad, así como la supresión de las barreras a la inversión extranjera en el sector eléctrico, contribuiría a atraer la inversión necesaria para satisfacer la creciente demanda de electricidad.

España

Se prevé que el crecimiento económico se modere del 2,9% en 2025 al 2,2% en 2026 y al 1,8% en 2027. La sólida creación de empleo y el crecimiento de los salarios reales seguirán favoreciendo el consumo privado. El crecimiento de la inversión se verá respaldado por la ejecución en curso del Plan de Recuperación, Transformación y Resiliencia (PRTR) y la reducción de los costes de financiamiento. El crecimiento de las exportaciones se moderará debido al descenso de la demanda de los principales socios comerciales y a la gradual normalización del turismo. La inflación descenderá hasta el 2,3% en 2026 y el 1,8% en 2027.

Se prevé que el déficit fiscal se reduzca hasta el 2,3% en 2026–2027, respaldado por el sólido crecimiento económico y un aumento de los ingresos. En vista del ritmo de crecimiento registrado en 2025, de la brecha de producción prácticamente cerrada, del apoyo recibido a través de los fondos NextGenerationEU y de la relajación de la política monetaria, España tiene margen para acelerar el ritmo de reducción del déficit a fin de reconstruir con mayor rapidez colchones fiscales que le permitan responder de forma eficaz ante futuros choques. La simplificación de las cargas administrativas y regulatorias, una mejor armonización de las normativas nacionales, regionales y locales, y la agilización de los procedimientos de acceso y reembolso de las ayudas públicas a la I+D contribuirían a mejorar la inversión y el crecimiento de la productividad.

La actividad sigue siendo sólida

El PIB real creció un 2,8% en el tercer trimestre de 2025, impulsado por la sólida formación bruta de capital y el consumo privado. Las afiliaciones a la seguridad social crecieron a un ritmo interanual del 2,4% en octubre, mientras que la tasa de desempleo descendió al 10,5% en septiembre. La fuerte creación de empleo y el crecimiento de los salarios nominales respaldaron el aumento sostenido de las rentas brutas disponibles. Las expectativas empresariales siguieron mejorando en el tercer trimestre de 2025. La inflación general subió hasta el 3,2% en octubre, impulsada sobre todo por el aumento de los precios de la electricidad, mientras que la prórroga parcial de las ayudas al transporte contribuyó a compensar parte de ese incremento. La inflación subyacente alcanzó el 2,9% en octubre, con una inflación persistente en los precios de los servicios.

España

Fuente: Instituto Nacional de Estadística; Eurostat.

España: demanda, producción y precios

España

PIB a precios de mercado

del gobierno

interna final

de existencias¹

interna total

de bienes y servicios

de bienes y servicios

netas¹

Partidas de informe

Deflactor del PIB

Índice armonizado de precios al consumidor

Índice armonizado de inflación subyacente²

Tasa de desempleo (% de fuerza laboral)

Ratio de ahorro neto de los hogares (% del ingreso disponible)

Balance financiero del gobierno general (% del PIB)

Deuda pública bruta (% del PIB)

Deuda pública bruta, definición de Maastricht³ (% del PIB)

Saldo por cuenta corriente (% del PIB)

Precios corrientes, en EUR mil millones

Cambios porcentuales, volumen (precios de 2020)

1 Contribución a las variaciones del PIB real, cantidad en la primera columna

2 Índice armonizado de precios al consumidor excluyendo alimentos, energía, alcohol y tabaco

3. La definición de Maastricht de la deuda de las administraciones públicas incluye sólo créditos, títulos de deuda y depósitos en moneda, con la deuda a valor nominal y no a valor de mercado.

Fuente: OCDE, base de datos de Perspectivas Económicas 118

Tras la relajación monetaria, ha aumentado el crédito a las empresas privadas no financieras. El crédito hipotecario a los hogares y el crédito a las empresas aumentaron un 2,9% y un 2,3%, respectivamente, en términos interanuales, en septiembre de 2025. El déficit comercial de España se ha ampliado en el

PERSPECTIVAS ECONÓMICAS DE LA OCDE - PERSPECTIVAS ECONÔMICAS DE LA OCDE © OCDE 2025

primer semestre del año, con un crecimiento de las importaciones superior al de las exportaciones debido a la fuerte demanda interna y a la elevada incertidumbre comercial. Las exportaciones relacionadas con el turismo siguen creciendo, aunque a un ritmo más lento. La exposición directa de España a los aranceles estadounidenses sigue siendo limitada, ya que las exportaciones de bienes a Estados Unidos apenas representan el 1,14% del PIB. Sin embargo, España está expuesta a cualquier debilitamiento de la demanda que se produzca en sus principales socios comerciales europeos.

Se mantiene la consolidación fiscal

El déficit fiscal se reducirá al 2,5% del PIB en 2025 gracias al aumento del crecimiento económico y a unos ingresos superiores a los previstos. La mayoría de las medidas temporales de apoyo introducidas durante la crisis inflacionista se han ido eliminando, mientras que las ayudas específicas al transporte público se han prorrogado hasta diciembre de 2025. Se prevé que el déficit se reduzca aún más en 2026 y 2027 hasta situarse en el 2,3% del PIB, lo que refleja sobre todo la retirada de las ayudas tras las inundaciones en la comunidad autónoma de Valencia, el aumento de los ingresos gracias a la fuerte creación de empleo y el sólido crecimiento económico. Asimismo, se producirá un aumento gradual del gasto en defensa en 2025 y 2026 hasta alcanzar el 2% del PIB. Como resultado de ello, la deuda pública disminuirá gradualmente durante el período 2026-2027.

El crecimiento se moderará, pero seguirá siendo sólido

Se prevé que el PIB crezca un 2,9% en 2025, un 2,2% en 2026 y un 1,8% en 2027, respaldado por la solidez de la demanda interna. El consumo privado crecerá gracias a la fuerte creación de empleo, al aumento de los salarios reales y a la mejora de las condiciones financieras. La inversión empresarial y de los hogares se verá impulsada por la bajada de las tasas de interés y el despliegue en curso de los fondos del PRTR, para luego desacelerarse en 2027, a medida que estos fondos vayan remitiendo. El crecimiento de las exportaciones se ralentizará debido al descenso de la demanda de los principales socios comerciales y a la moderación en la expansión del turismo. Se prevé que la inflación ceda durante 2026 y 2027, a medida que se ralentice la inflación de los alimentos y la subyacente. El endurecimiento de las condiciones financieras mundiales y la escalada de las tensiones geopolíticas y comerciales podrían lastrar la inversión privada, frenando la demanda exterior y provocando un menor crecimiento y un descenso de la inflación. Las elevadas tasas de ahorro suponen un riesgo alcista para el crecimiento, al respaldar el gasto y la inversión futuros.

Reforzar la sostenibilidad fiscal y desbloquear un mayor crecimiento de la productividad

La relación deuda pública/PIB de España ha disminuido desde 2021, pero sigue siendo elevada. Acelerar el ritmo de reducción del déficit ayudaría a la reconstrucción de los colchones fiscales. El sólido crecimiento, la brecha de producción prácticamente cerrada, el apoyo previsto de los fondos NextGenerationEU y la relajación de la política monetaria facilitarían esta aceleración. Se prevé que aumenten las presiones fiscales a largo plazo, impulsadas sobre todo por el envejecimiento de la población y el aumento de los costes de las pensiones. Para hacer frente a estas presiones, es necesario frenar el aumento del gasto en pensiones, reducir el gasto ineficiente y mejorar los ingresos fiscales. Para impulsar un mayor crecimiento de la inversión y la productividad es fundamental crear un entorno empresarial más favorable, reduciendo la elevada carga administrativa y regulatoria, costosa principalmente para las pymes, al tiempo que se armonizan las normativas nacionales, regionales y locales para mejorar la coherencia y reducir las duplicaciones. La simplificación de los procedimientos de solicitud y reembolso de las ayudas públicas a la I+D a través de una plataforma digital de "ventanilla única" puede ayudar a las empresas a innovar y crecer.

PERSPECTIVAS ECONÓMICAS DE LA OCDE - PERSPECTIVAS ECONÔMICAS DE LA OCDE © OCDE 2025

México

Se prevé que la economía crezca un 1,2% en 2026 y un 1,7% en 2027, tras haber crecido un 0,7% en 2025. El bajo nivel de desempleo y la moderación de la inflación respaldarán el consumo. La inversión y el consumo públicos seguirán siendo moderados, en vista de la consolidación fiscal en curso. Las exportaciones se verán frenadas por el aumento de los aranceles y la incertidumbre. La bajada de las tasas de interés proporcionará cierto apoyo a la inversión, pero se espera que su recuperación sea gradual, como reflejo de la persistente incertidumbre nacional e internacional.

La aplicación de un marco fiscal a mediano plazo contribuiría a reducir el déficit y daría margen para acometer inversiones destinadas a impulsar la productividad, sobre todo en educación. Para conseguir que la inflación converja con el objetivo del 3 %, el banco central debe mantener un ciclo de relajación prudente y supeditado a los datos. La simplificación y digitalización de las regulaciones empresariales facilitaría la creación y el crecimiento de empresas, fomentaría la competencia y respaldaría la creación de empleo.

La actividad se está desacelerando

Tras demostrar resiliencia durante el primer semestre de 2025 a pesar del incremento de la incertidumbre mundial, la actividad económica se ha debilitado, con una contracción del PIB del 0,3% en el tercer trimestre (ajustado por estacionalidad). El consumo privado se está moderando en línea con la ralentización de la creación de empleo formal, sobre todo en el sector manufacturero. Las exportaciones del sector automotriz se han debilitado, mientras que las exportaciones manufactureras no automotrices se han mantenido resilientes hasta ahora, respaldadas por una sólida demanda de Estados Unidos. La inversión privada sigue en niveles moderados, lo que refleja la elevada incertidumbre. La inflación general se suavizó hasta el 3,6% en octubre (interanual), mientras que la inflación subyacente se ha estabilizado por encima del 4%, el límite superior de su rango objetivo. La inflación de los bienes ha aumentado ligeramente, mientras que la de los servicios tiende a bajar, aunque de forma gradual. El desempleo, que se situó en el 3,0% en septiembre, se mantiene en niveles cercanos a mínimos históricos, aunque la participación de la fuerza laboral ha disminuido recientemente. La tasa de informalidad sigue en niveles próximos al 55% del empleo total.

México

1. Los datos muestran medias móviles centradas de tres meses.

2. La zona sombreada representa el rango objetivo de inflación del banco central. Fuente: Banxico.

México: demanda, producción y precios

México

PIB a precios de mercado

Precios corrientes, en MXN mil millones

Cambios porcentuales, volumen (precios de 2018)

de existencias¹

Partidas de informe

Índice de precios al consumidor

Índice de inflación

Tasa de desempleo³ (% de fuerza laboral)

Balance financiero del gobierno⁴ (% del PIB)

Deuda bruta del gobierno⁴ (% del PIB)

Saldo por cuenta corriente (% del PIB)

1 Contribución a las variaciones del PIB real, cantidad en la primera columna

2. Índice de precios al consumidor excluyendo artículos volátiles: agricultura, energía y tarifas aprobadas por varios niveles de gobierno.

3. Basado en la Encuesta Nacional de Empleo.

4. Índice de precios al consumidor excluyendo artículos volátiles: agricultura, energía y tarifas aprobadas por varios niveles de gobierno.

Fuente: OCDE, base de datos de Perspectivas Económicas 118

México es una economía abierta con fuertes vínculos comerciales con Estados Unidos, país que representa más del 80% de las exportaciones. El Tratado entre México, Estados Unidos y Canadá (TMEC) ha servido como escudo importante frente al aumento de las restricciones comerciales y la incertidumbre actual. La mayoría de las exportaciones que cumplen el T-MEC afrontan un arancel del 0%,

PERSPECTIVAS ECONÓMICAS DE LA OCDE - PERSPECTIVAS ECONÔMICAS DE LA OCDE © OCDE 2025

y su representación ha aumentado del 50% a principios de año a cerca del 80% recientemente. Se da por supuesto que las exportaciones que no cumplan con el T-MEC seguirán sujetas a un arancel del 25 % durante 2026-2027. Asimismo, se supone que los automóviles, las autopartes, los camiones y los componentes de camiones estarán sujetos a una tasa arancelaria del 25%. Las proyecciones también asumen un arancel del 50% sobre las importaciones estadounidenses de productos de acero y aluminio, así como sobre productos semielaborados de cobre y derivados con alta intensidad de cobre.

La política monetaria se relaja al tiempo que se ha iniciado una fase de consolidación fiscal

El banco central ha continuado su ciclo de relajación monetaria, reduciendo la tasa de interés oficial al 7,25% en noviembre. A medida que la actividad económica se modera, se prevé que las presiones sobre los precios se suavicen, aunque las futuras bajadas de tasas de interés deberán depender de los datos y llevarse a cabo cuando haya pruebas claras de que la inflación esté volviendo a su objetivo del 3%. Según las previsiones de inflación de la OCDE, la tasa de interés oficial podría situarse en el 6,25% a finales de 2026. Por su parte, tras crecer hasta el 4,9% del PIB en 2024 el nivel más alto en 35 años , se espera que el déficit presupuestario se reduzca al 3,6% en 2025 y al 3,2% en 2027.

El crecimiento seguirá siendo modesto en un contexto de gran incertidumbre