94

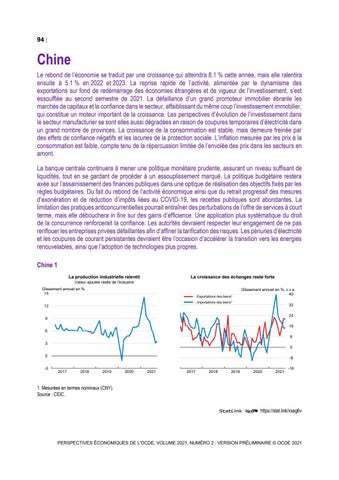

Chine Le rebond de l’économie se traduit par une croissance qui atteindra 8.1 % cette année, mais elle ralentira ensuite à 5.1 % en 2022 et 2023. La reprise rapide de l’activité, alimentée par le dynamisme des exportations sur fond de redémarrage des économies étrangères et de vigueur de l’investissement, s’est essoufflée au second semestre de 2021. La défaillance d’un grand promoteur immobilier ébranle les marchés de capitaux et la confiance dans le secteur, affaiblissant du même coup l’investissement immobilier, qui constitue un moteur important de la croissance. Les perspectives d’évolution de l’investissement dans le secteur manufacturier se sont elles aussi dégradées en raison de coupures temporaires d’électricité dans un grand nombre de provinces. La croissance de la consommation est stable, mais demeure freinée par des effets de confiance négatifs et les lacunes de la protection sociale. L’inflation mesurée par les prix à la consommation est faible, compte tenu de la répercussion limitée de l’envolée des prix dans les secteurs en amont. La banque centrale continuera à mener une politique monétaire prudente, assurant un niveau suffisant de liquidités, tout en se gardant de procéder à un assouplissement marqué. La politique budgétaire restera axée sur l’assainissement des finances publiques dans une optique de réalisation des objectifs fixés par les règles budgétaires. Du fait du rebond de l’activité économique ainsi que du retrait progressif des mesures d’exonération et de réduction d’impôts liées au COVID-19, les recettes publiques sont abondantes. La limitation des pratiques anticoncurrentielles pourrait entraîner des perturbations de l’offre de services à court terme, mais elle débouchera in fine sur des gains d’efficience. Une application plus systématique du droit de la concurrence renforcerait la confiance. Les autorités devraient respecter leur engagement de ne pas renflouer les entreprises privées défaillantes afin d’affiner la tarification des risques. Les pénuries d’électricité et les coupures de courant persistantes devraient être l’occasion d’accélérer la transition vers les énergies renouvelables, ainsi que l’adoption de technologies plus propres. Chine 1 La production industrielle ralentit

La croissance des échanges reste forte

Valeur ajoutée réelle de l'industrie Glissement annuel en % 15

Exportations des biens¹

Glissement annuel en %, c.v.s. 40

Importations des biens¹

12

32 24

9

16 6 8 3

0

0 -3

-8 2017

2018

2019

2020

2021

0

0

2017

2018

2019

2020

2021

-16

1. Mesurées en termes nominaux (CNY). Source : CEIC. StatLink 2 https://stat.link/xseg6v

PERSPECTIVES ÉCONOMIQUES DE L'OCDE, VOLUME 2021, NUMÉRO 2 : VERSION PRÉLIMINAIRE © OCDE 2021