ANLEGEN & VORSORGEN

Die Vorsorge als privater Businessplan

SCHWERPUNKT | NZZ AM SONNTAG, 18. MAI 2025

Die Vorsorge als privater Businessplan

SCHWERPUNKT | NZZ AM SONNTAG, 18. MAI 2025

Für einkommensstarke sowieunternehmerisch tätige Personen istdie Altersvorsorge nichtnur eine Pflicht–sie verlangt ebenso Weitblickund Präzision. BVG-1e-Lösungensinddie Antwortauf dieseHerausforderung

Die schweizerische Altersvorsorge gilt alssolide –dochstossen standardisierte Modelle rasch an ihreGrenzen. Für Personen mit einem eigenenUnternehmen oder Angestelltemit hohenEinkommen sind individuelle undlangfristig durchdachteKonzepte gefragt, die alle vorhandenen Vermögensbestandteileumfassend berücksichtigen. Dies, um das Vermögengezieltsteuernzukönnen. DiesemBedürfnisnachFlexibilität in der Vorsorgetragen insbesondere diesogenannten 1e-Vorsorgepläne Rechnung Innerhalbder beruflichen Vorsorge (BVG)angesiedelt,gewährleistendie 1e-Lösungen zusammen mit der ersten Säule eineGrundabsicherung im Alter, beiInvaliditätoder im Todesfall. Diese spezielleArt vonVorsorgeplänenermöglichtesGutverdienenden den überobligatorischen Teil desAlterskapitals flexibler anzulegen. Damitwird der individuelle Gestaltungsspielraum beider Altersvorsorge erhöht Funktionsweise von 1e-PlänenimÜberblick BVG-1e-LösungensindeineFormder beruflichen Vorsorge, die sich an Personen miteinem Jahreseinkommenvon über 136 080 Franken richtet. DerBegriff«1e» leitet sich vonArtikel 1e der Verordnung über dieberufliche Alters-,Hinterlassenen-und Invalidenvorsorge (BVV2) ab der die Voraussetzungen für diese spezielle Vorsorgelösung regelt. DiegenannteEinkommensgrenze entspricht dem oberen Ende desversicherten Lohns, bis zu welchem der Sicherheitsfonds BVGdie obligatorischenLeistungenabsichert. OberhalbdieserSchwelle kann die versicherte Persondas Anlagerisiko selbst tragen. Die Besonderheit von1e-Plänen liegt in der Wahlfreiheit der Versicherten: Anders alsbei traditionellen BVG-Plänen, beidenen die Pensionskassedie Anlagestrategie vorgibt, können Versicherte bei 1e-Lösungen selbst bestimmen, mit welcherAnlagestrategie ihrAlterskapital investiertwird.

Zunehmende Relevanz vonBVG-1e-Plänen

Die Bedeutung der beruflichenVorsorge, insbesondere der1e-Pläne, nimmtangesichtsder demografischen Entwicklung in der Schweiz stetig zu Laut einerStudie desBundesamtsfür Statistik(BFS) ausdem Jahr 2023 wird derAnteilder über 65-Jährigenander Schweizer Bevölkerung biszum Jahr 2050 auf fast30Prozent steigen. Die Folge: Immer weniger Erwerbstätige stehen immer mehr Pensionieren gegenüber.Inden letzten Jahren haben überhöhteund lebenslang garantierte Bedingungen für denEintritt in den wohlverdienten Ruhestand zu einerUmverteilungder vonden Pensionskassen erwirtschafteten Gelder geführt. Dies obwohl dieursprüngliche Idee der beruflichen Vorsorgewar,dassjeder für sich selbst spart– auch Kapitaldeckungsverfahren genannt. Aktuell werden jedoch gewisse Anteileder Kapitalmarktrenditen dafür benötigt, die Renten der Pensioniertenzufinanzieren. Diese Umverteilung wurde 2021 vomSchweizerischen Pensionskassenverband(ASIP) mit rund 7Milliarden Franken beziffert DieOpportunitätskosten der Versicherten infolgeeinerzudefensivenAnlage-

Zukunftsorientiert:Wie lässtsich die sich wandelnde Landschaft derberuflichenVorsorge erfolgreich gestalten?

strategieder Pensionskassen sind dabei noch nichtberücksichtigt. Miteinem 1e-Plan kann der fürdie Versicherten unvorteilhaften Umverteilung in der beruflichen Vorsorgenun aber begegnet werden.

PositiveAspekte für Arbeitnehmende

Ein1e-Plan kann der nachteiligen Umverteilung inder beruflichen Vorsorge entgegenwirken.

Über einen Anschluss an eine BVG-1eVorsorgestiftung kannnichtdie angestelltePersonindividuell, sondernnur das Unternehmen, sprich der Arbeitgeber, entscheiden. Sind die Einzelheiten desBVG-1e-Plans gut durchdacht,entstehen für die einzelnen ArbeitnehmendenzahlreicheVorteile: ZumBeispiel könnenAngestellte fürihreeigene1eLösungaus bis zu zehn möglichen Anlagestrategien auswählen. Damit erhalten sie die Möglichkeit, dasVorsorgevermögen in denKontext ihres persönlichenGesamtvermögens zu stellen und in ihreübergeordnete Anlagestrategie zu integrieren. Dies entsprechend ihrer persönlichenRisikofähigkeit und -bereitschaft. Es versteht sich demnach vonselbst,dassdie genannten Vorteile daherauchmit potenziellen Risiken einhergehen könnenund daher einer individuellen Planung, einer sorgfältigenRisikoaufklärung sowieeiner professionellen Beratungund Begleitung bedürfen.

EinweitererVorteil derberuflichen Vorsorgeist dasPotenzialzur Steueroptimierung durchfreiwillige Einkäufe in die zweiten Säule.Inder Schweizkönnen solche Einkäufevom steuerbaren Einkommen abgezogenwerden.Das stärkt nicht nurdie persönliche Altersvorsorge,sondern ermöglichtgleichzeitig eine spürbare Reduktion der Steuerlast. Dieser Vorteil gilt nicht nur für 1e-Pläne,allerdingsprofitieren die Versichertenbei dieser Lösung zu 100 Prozentvom langfristigen Anlageerfolg.Besondersfür Personen mit einemeigenen Unternehmen lassensich im Spannungsfeld zwischen Lohn, Dividende undBVG interessanteEntnahmestrategienentwickeln.

Vorteileder 1e-Pläne fürArbeitgeber

1e-Lösungen gibt es in der Schweiz schonseit2006. Seit 2017 im Freizügigkeitsgesetz dieMindestgarantie bei Austrittaufgehoben wurde,erfreuen sichdiese Vorsorgepläne zunehmender Beliebtheit –sosehr, dass 2023 gemäss einerAnalysevon PricewaterhouseCoopers bereitsüber45600 Personen einer 1e-Lösung angeschlossenwaren Ganzheitliche Vermögensstratgien Ausfinanzplanerischer Sichtist eine solide ganzheitliche Anlagestrategie die Basisfür eine langfristig erfolgreiche Vermögensallokation. Dabei istesunerlässlich,nicht nurvorhandeneliquide undilliquide Vermögenswerte sowie Vorsorgegeldereinzubeziehen, sondern auch künftige «CashEvents» in der Planungzuberücksichtigen.

EinAspekt, der in der Vermögensplanung oft unterschätztwird, istdie gezielteNutzung vonFremdkapital –insbesondereimRahmenvon Nachfolgeregelungen.Dabei sind derfrühzeitige Einbezug aller Beteiligtensowie eine umfassendeBedarfsanalyse entscheidend, um sämtliche Möglichkeiten in diesem komplexen Prozesssorgfältigzu evaluieren. Dies reduziert dasÜberraschungspotenzial underhöht die langfristigen Erfolgsaussichten.Sokönnen generationenübergreifende Finanzierungsstrategienoptimal aufeinander abgestimmt und Vermögenswerte planmässig in dieindividuellenVermögensstrukturen überführtwerden.

BNPParibas zähltzuden solidesten Banken Europas –auch mitBlickauf Grösse und Qualität derBilanz. Diesermöglicht es derBank,sehr grosse und komplexeFinanzierungen zu unterstützenund zu begleiten, sowohl in der Schweizals auch international.InVerbindungmit derStrategie zurFörderung innovativer, wachstumsstarker UnternehmenkannBNP Paribas so gezielt Synergienzwischenunternehmerischem Wachstum undprivaterVermögensverwaltung schaffen.

Wichtig beider Umsetzungder definiertenAnlagestrategie sind neben einer individualisierbarenVermögensverwaltung auch leistungsfähigePlattformen fürstrukturierteProduktesowie fürden FX-Handel. Dies,damit Marktchancen raschund präzisegenutzt werden können. Eine zentrale Anlageklassebilden erfahrungsgemässdie Private Markets, die durch EngagementsinPrivate Equity,Private Debt oder Real Assets nichtnur derDiversifikationdienen, sondernauchden Zugang zu attraktiven Ertragsquellen eröffnen. BNPParibas ermöglichtihrer Kundschaft einenselektivenZugangzuführenden Fondsund Direktbeteiligungen –eingebettet in eine strategisch abgestimmteVermögensallokation

Dieser Inhalt wurde vonNZZ Content Creation im Auftragvon BNPParibas erstellt.

Eine Pensionskassenstudie vonSwiss Life ausdem Jahr 2022 zeigt auf,dass immermehr Unternehmen 1e-Lösungen einführen, um talentierte Arbeitskräfte für sichzugewinnenund langfristig zu halten.Danichtnur dieAnlagechancen, sondern auch die Anlagerisikenauf die Arbeitnehmendenübertragenwerden, sinktdas finanzielle Risiko fürdas Unternehmen.JenachRechnungslegungsstandard –insbesonderenachIFRSoder US-GAAP– können BVG-1e-Lösungen dazu beitragen,Pensionsverpflichtungen aus derBilanz auszulagern.Dies kann zu einer Verbesserung wesentlicher Finanzkennzahlen führen,was für international tätige Unternehmen mit strengenBilanzierungsanforderungen von Interesse ist.

Es war nach einem Abend im Kleintheater Wir trafen uns zu viert auf ein Glas Wein. Plötzlich sagte meine Kollegin Nicole fast beiläufig: «Wahrscheinlich lasse ich mir mein Alterskapital auszahlen. Die Rente der Pensionskasse bringt heute kaum noch etwas – und mit dem Kapital kann ich selbst besser wirtschaften.»

Ichhieltinne,nichtsosehrwegenihres Plans, sondern wegen der Selbstverständlichkeit, mit der sie ihn äusserte. Nicole steht ein Jahr vor der Pensionierung. Sie hat ihr Leben lang gearbeitet Aus- und Weiterbildungen absolviert, Verwandte unterstützt. Doch Geldanlagen? Das war nie ihr Thema. Und nun sprach sie ganz selbstverständlich davon, ihre Vorsorgegelder eigenständig zu verwalten – als wäre dies das Normalste der Welt.

Tatsächlich ist sie mit ihren Überlegungen nicht allein. Viele Menschen bezweifeln heute, dass die Leistungen aus AHV und Pensionskasse für eine sorgenfreie Pensionierung reichen. Und ja: Früher sah die Lage besser aus Noch vor 20 Jahren deckten AHV und Pensionskasse oft mehr als 60 Prozent des letzten Einkommens ab Heute reicht die kombinierte Altersvorsorge mancherorts kaum mehr für die Hälfte.

Gewiss, viele erzielten ein gutes Erwerbseinkommen, haben diszipliniert vorgesorgt und verfügen über Reserven. Aber es gibt auch eine andere Realität: Wussten Sie, dass mehr als die Hälfte der alleinstehenden Rentnerinnen und Rentner ab 65 Jahren in der Schweiz nicht mehr umziehen kann? Die vielerorts stark gestiegenen Mieten können sie sich schlicht nicht leisten. Deshalb lohnt es sich, rechtzeitig zu planen und vorzusorgen. Ein privater «Businessplan» und geschicktes Budgetieren helfen im Augenblick und in der Altersvorsorge. Doch weshalb ist die Lage heute schwieriger? Die Gründe sind vielfältig Die Menschen werden älter und beziehen länger Rente. Gleichzeitig drücken tiefe Zinsen und schwache Kapitalmarktrenditen auf die Erträge. Als das BVG vor 40 Jahren eingeführt wurde, erzielten Pensionskassen auf sichere Anlagen wie Staatsanleihen noch 4 bis 6 Prozent Ertrag. Der Zins war ein verlässlicher Mitfinanzierer der Renten. Heute ist das nicht mehr so einfach – die Zeiten haben sich geändert.

Das Vorsorgesystem ist deswegen nicht gescheitert – aber es steht unter Druck. Renten sinken Ansprüche steigen, und die Unsicherheit wächst Umso wichtiger ist es, früh Verantwortung zu übernehmen.

Jürg Zulliger, Redaktor Wirtschaft und verantwortlich für diesen Schwerpunkt

Ab dem Jahr 2026 können frühere Beitragslücken in der Säule 3a ausgeglichen werden Doch die Berechnung der Möglichkeiten ist anspruchsvoll, die Regelungen sind restriktiv. Von Marius Leutenegger

Die SP-Spitze verfiel fast in Schnappatmung, als der Bundesrat Ende 2024 bekanntgab, künftig nachträgliche Einkäufe in die Säule 3a zu ermöglichen «Absolut unverantwortlich», «Sabotage der Handlungsfähigkeit der Schweiz», «Steuergeschenk für die Reichsten», hiess es damals in einer Mitteilung der Partei. Geht mit der neuen Regelung tatsächlich die Eidgenossenschaft unter, wie die massive Kritik suggeriert? Wir können beruhigen – eher nicht.

Die Säule 3a dient dem Vorsorgesparen: Man darf jährlich einen Geldbetrag bis zu einem festgelegten Maximum einzahlen – gegenwärtig 7258 Franken – und diesen Betrag vom steuerbaren Einkommen abziehen Das Geld steht einem prinzipiell erst bei der Pensionierung zur Verfügung. Bislang galt: Wer in einem Jahr nicht den ganzen Betrag einzahlt, hat die Chance verpasst. Der Obwaldner Ständerat Erich Ettlin (Mitte, damals CVP) wollte das mit einer 2019 eingereichten Motion ändern. Begründung: Das nachträgliche Einzahlen von vergangenen Beitragsjahren würde «die Vorsorge derjenigen Personen stärken, die in jungen Jahren kein 3a-Konto hatten, als selbständigerwerbende Personen die finanziellen Mittel nicht aufbringen konnten (zum Beispiel Bauern) oder die mangels AHV-Einkommen nicht einzahlen konnten (insbesondere nichterwerbstätige Mütter)». Man könnte meinen, dass dies der SP gefal-

len müsste. Sie befand aber, nur die Reichsten könnten sich nachträgliche Einkäufe leisten, und diese würden damit ein zusätzliches Steuerschlupfloch erhalten.

Es herrschen strenge Vorgaben

Man könnte sich aber auch auf den Standpunkt stellen, dass den meisten Leuten nicht immer gleich viel Geld zur Verfügung steht – und es sinnvoll ist, wenn sie in guten Phasen, zum Beispiel nach einer Erbschaft, möglichst viel davon in die Säule 3a stecken. Denn die Eigenverantwortung wird bezüglich Vorsorge immer wichtiger (siehe Beitrag auf Seite 6). Ein Steuergeschenk für die Reichen wäre es eher, würde der Maximalbeitrag, den ohnehin nur die wenigsten Jahr für Jahr einzahlen können, massiv erhöht.

Wie stark die Möglichkeit, Einkäufe in die Säule 3a zu tätigen, künftig genutzt wird, weiss derzeit niemand –möglich wird dies erst ab Steuerjahr 2026, und ab dann für Lücken ab 2025 Es wird Jahre dauern bis die neue Regelung wirklich greift. Und: Damit sie nicht zur Steueroptimierung missbraucht wird, ist sie ziemlich restriktiv ausgestaltet, sie weicht daher auch vom umfassenden Vorschlag von Erich Ettlin ab Erlaubt ist, jedes Jahr einmal Beitragslücken aus den letzten zehn Jahren zu füllen, und das nur, wenn unter anderem folgende Bedingungen erfüllt sind:

• Einkäufe sind nur für Jahre erlaubt, in denen man ein AHV-pflichtiges Einkommen erzielt hat – und nur wenn man auch im Jahr des Einkaufs AHV-pflichtig ist.

• Der Einkauf ist nur bis zum vom Bundesrat für das betreffende Jahr festgelegten Maximalbetrag möglich. Für ein Jahr in der Vergangenheit darf nur ein einziges Mal nachgezahlt werden.

• Ein Vorbezug etwa für Wohneigentum, gilt nicht als Lücke Einkäufe sind bis höchstens fünf Jahre nach Erreichen des ordentlichen Rentenalters zulässig.

• Ein Einkauf darf nur dann erfolgen, wenn in dem Jahr, in dem man den Einkauf tätigen möchte, bereits der Maximalbetrag in die dritte Säule eingezahlt worden ist. Der Einkauf erfolgt also zusätzlich zum Maximalbetrag und nicht anstelle von diesem. Es wäre ja auch seltsam, würde man eine Lücke aus früheren Jahren schliessen und gleichzeitig eine neue öffnen.

Was Sparer beachten müssen

Wer einen Einkauf in die Säule 3a tätigen möchte, muss diesen vorgängig bei seiner beziehungsweise ihrer Einrichtung schriftlich beantragen. Dabei müssen bestimmte Angaben gemacht werden, etwa zur Höhe des geplanten Einkaufs, zu den Jahren, für die Beitragslücken bestehen, sowie zu den bereits bezahlten Beiträgen für diese Jahre. Anschliessend werden die Angaben geprüft und das Einkaufspotenzial berechnet. Die antragstellende Person erhält schliesslich eine Bestätigung, die als Nachweis für die Steuerbehörden dient.

Als Beispiel: Wer 2025 nichts eingezahlt hat, wird 2026 die Beiträge für beide Jahre in die Säule 3a stecken können. Das reduziert die Steuerlast 2026 tatsächlich. Allerdings gab es 2025 keine Abzüge für Einzahlungen. Je nach Höhe des Einkommens kann der höhere Abzug 2026 wegen der Progression für eine steuerpflichtige Person zwar lukrativ sein – doch die Handlungsfähigkeit der Schweiz sollte darunter nicht allzu sehr leiden. Und die steuerpflichtige Person hat besser vorgesorgt.

Gute Zeiten gilt es zu nutzen, um zum Beispiel nach einer Erbschaft möglichst viel einzuzahlen.

Monika Behr, Leiterin des Ressorts Leben bei Allianz Suisse, über die Reformen in der privaten Vorsorge, die vorgeschlagenen Änderungen bei der Besteuerung von Kapitalbezügen und warum das Schweizer Vorsorgemodell an Zukunftsfähigkeit verliert. Interview: Sandra Willmeroth Scannen und mehr erfahren

Ab diesem Jahr werden nachträgliche Einkäufe in die dritte Säule möglich sein Allerdings sind die Konditionen recht limitiert Hätten Sie sich mehr von der Umsetzung der Motion Ettlin gewünscht?

MONIKA BEHR: Es fehlte wohl an Mut, eine wirkliche Einkaufsmöglichkeit auch für vergangene Jahre zu realisieren aber es ist zumindest ein kleiner Schritt in die richtige Richtung. Insbesondere die Einschränkung, dass man nur für ganze Jahre rückwirkend nachzahlen kann und nur mit einer Einmalzahlung finde ich unnötig unflexibel und restriktiv Aus meiner Sicht wäre es vor allem sinnvoll, wenn sich Personen wirklich nachträglich in die dritte Säule einkaufen könnten, auch für Jahre, in denen sie keinen AHV-pflichtigen Lohn

erzielt haben. So wie es jetzt ist, ist es vor allem unfair für Mütter und Väter die für die Kinderbetreuung eine Erwerbspause einlegen.

Kritiker der Motion Ettlin sind der Meinung, dass die dritte Säule nur ein Werkzeug zur Steueroptimierung der einkommensstarken Bevölkerung sei. Wir reden über einen potenziellen Betrag von etwa 7000 Franken pro Jahr, den man maximal einzahlen kann oder natürlich auch weniger Die Summe ist abhängig vom zur Verfügung stehenden Familienbudget. Das ist individuell und da würde ich jetzt nicht sagen, dass nur die Reichen diese Möglichkeit haben. Statt Geld für den einen oder anderen Urlaub oder Konsum auszugeben, könnte man sich

auch mit einer höheren Summe in die dritte Säule einkaufen oder nachzahlen. Aber es ist halt eine Frage der Mentalität. Bei uns denken die Menschen nicht zuerst an ihre Vorsorge, wie beispielsweise in den angelsächsischen Ländern. Dort hat das Thema eine höhere Priorität für jeden Einzelnen.

Und dort wird die private Vorsorge auch vom Staat steuerlich begünstigt Es ist häufig so, dass in den Ländern, in denen die private Vorsorge staatlich gefördert wird, ein höheres Wachstum und ein steigender Wohlstand zu beobachten sind. Daher sollten wir auch in der Schweiz unbedingt mehr Anreize schaffen, um die Eigenverantwortung der Bevölkerung in puncto Vorsorge zu stärken. Es steht auch so in

unserer Bundesverfassung dass der Bund die Vorsorge durch steuerliche Anreize fördern soll.

Stattdessen geht es in der Schweiz mit dem Entlastungspaket in die gegensätzliche Richtung Wie bewerten Sie die vorgeschlagenen Änderungen zur Kapitalbesteuerung?

Äusserst schwierig aus ganz verschiedenen Gründen. Zum einen haben wir Kundinnen und Kunden, die über Jahrzehnte ihr Geld in der zweiten und dritten Säule angespart und damit eine indirekte Amortisation ihrer Hypothek geplant haben. Natürlich in der Annahme, dass die Kapitalbesteuerung so bleibt, wie sie bisher war Wenn jetzt die Spielregeln verändert werden, kann sich das ganz gravierend auf die Finanzplanung auswirken. Das stellt die Rechtssicherheit infrage und widerspricht Treu und Glauben.

Wie bewerten Sie die separate Besteuerung der Ehepartner?

Es ist vorgesehen, dass die Besteuerung leicht höher ist, aber dass man Ehepaare und nicht verheiratete Paare gleichbehandelt. Das ist grundsätzlich sehr begrüssenswert, genauso wie eine separate Besteuerung der Ehepartner, weil das den Druck auf die Frauen erhöht, sich mit den Finanzthemen auseinanderzusetzen, und man damit grundsätzlich die finanzielle Eigenständigkeit der Frauen stützen würde Denn eine Ehe ist keine Altersvorsorge Nur weil man verheiratet ist, heisst das nicht automatisch, dass man irgendwann einmal eine gute Rente erhalten wird, insbesondere nach einer Scheidung. Frauen sollten finanziell auf eigenen Beinen stehen und ihre Eigenverantwortung wahrnehmen können. Eine separate Besteuerung sehe ich daher als Anreiz für mehr Gleichberechtigung.

Viele Menschen beziehen das Kapital auch, um sich selbstständig zu machen Könnte sich eine höhere Besteuerung hier kontraproduktiv auswirken? Das würde sicherlich negative Auswirkungen auf das Unternehmertum in der Schweiz haben. Wenn der Kapitalbezug aus der zweiten und dritten Säule höher besteuert wird, steht weniger Kapital für die Unternehmensgründung zur Verfügung es wird also schwieriger, sich selbstständig zu machen. Und die, die es dennoch tun,

haben dann weniger Anreiz, um sich in die dritte Säule einzukaufen Ein solcher adverser Anreiz zur Leistungserbringung kann nicht der richtige Weg sein, den Bundeshaushalt zu sanieren

Welchen Weg schlagen Sie vor?

Zunächst muss man die Frage stellen, ob unser Bundeshaushalt ein Einnahmen- oder ein Ausgabenproblem hat. Wenn es nicht primär an den Einnahmen liegt, was meine Überzeugung ist, gilt es zuerst, die Ausgaben im Griff zu haben, und in zweiter Linie zu schauen, wie und wo die Einnahmen optimiert werden können Ich würde dem Gesetzgeber raten, sich zu überlegen, ob es Sinn macht, bei der Vorsorge adverse Anreize zu setzen, die dazu verleiten, weniger zu sparen, als es die Bevölkerung bisher getan hat.

Das Thema Umverteilung ist aus den Schlagzeilen verschwunden Hat sich die zweite Säule auch ohne die im letzten Herbst vom Volk abgelehnte BVGReform gesund reformiert?

Die Mehrheit der Vorsorgeeinrichtungen hat sich stabilisiert und Massnahmen ergriffen, um die Umverteilung zu reduzieren diese Umverteilung hat doch in einem Kapitaldeckungsverfahren, wo im Prinzip jeder und jede für sich selbst spart, nichts verloren Genau deshalb geht dies völlig gegen meinen ökonomischen Sachverstand. Denn das BVG funktioniert nun mal im Kapitaldeckungsverfahren. Ich empfinde es als absolut unfair, dass hier derart hohe, nicht ökonomisch begründete Umverteilungen von den jungen zu den älteren Versicherten existieren. Dass es ein Auffangnetz mit speziellen Regelungen für Niedriglohnempfänger braucht oder auch für Teilzeitangestellte oder für Personen, die zwei Arbeitsstellen haben, damit diese Personengruppen nicht gleich viele Kosten tragen müssen oder in gewissem Masse unterstützt werden, ist völlig in Ordnung. Auch dass Veränderungen mit sinnvollen Übergangslösungen umzusetzen sind. Aber es ist systemwidrig wenn man den einen etwas nimmt und den anderen gibt, wohlwissend dass die Parameter einfach falsch sind

Aber die Parameter lassen sich nicht so einfach ändern, wie die letzte Abstimmung gezeigt hat

Es ist leider seit der ersten BVGRevision so, dass der BVG-Mindestumwandlungssatz im Gesetz verankert ist und damit jede Änderung dem fakultativen Referendum unterliegt und damit vom Volk entschieden werden kann. Ich kenne kein anderes Land, in dem das Volk entscheiden darf, wie hoch die Rente in einem kapitalgedeckten Vorsorgesystem sein soll. Das ist auch einer der Gründe, warum die Schweiz in unserem jährlichen Allianz Global Pension Report, bei dem wir die Zukunftsfähigkeit verschiedener Altersvorsorgesysteme analysieren und vergleichen, immer weiter nach unten abrutscht.

Fürchten Sie um den sozialen Standard künftiger Rentnergenerationen?

Definitiv Ich verstehe zum Beispiel auch nicht, wie man eine 13 AHVRente beschliessen kann, ohne dass sie finanziert ist. Bei der AHV müssen wir mehr Rationalität und Stabilität reinbringen.

Wenn die 13 AHV-Rente über die Mehrwertsteuer finanziert wird, trifft das alle aber überproportional stark die unteren Einkommensschichten Was unlogisch ist, aber ich sehe keine schlauere Möglichkeit als über die Mehrwertsteuer, denn letztlich profitieren ja auch alle von der 13 AHVRente und ein Grossteil davon wird in den Konsum fliessen.

Wie könnte man die 13 AHV-Rente sonst finanzieren?

Das Einfachste und Fairste wäre, wenn alle ein oder zwei Jahre länger arbeiten würden. Dann können wir uns alle eine höhere AHV-Rente leisten.

Das Beitragsproblem wäre ein Stückweit gelöst, wenn die Arbeitsjahre und damit das Rücktrittsalter regelmässig an die Lebenserwartung angepasst werden. Auch hier drängt sich der internationale Vergleich auf: Welches Land in Europa hat noch ein Rentenalter von 65?

An das Thema traut sich keiner ran, weil sich der Grossteil der Wählerschaft aus den älteren Semestern rekrutiert.

Der Leidensdruck, sich mit dieser Herausforderung intensiv und ehrlich zu beschäftigen und auseinanderzusetzen, ist wohl noch nicht hoch genug. Und kurzfristig ist es ja für jeden Ein-

«Länder mit geförderter privater Vorsorge verzeichnen mehr Wachstum.»

zelnen schön, wenn mehr Geld auf dem Konto ankommt. Wir müssen es aber schaffen, einen rationalen und lösungsorientierten Dialog zur künftigen Ausgestaltung des Generationenvertrags zu führen.

Was halten Sie davon, die Beiträge zur AHV zu erhöhen, um die 13 Rente zu finanzieren?

Das wäre am wenigsten angemessen, denn dann würden wieder ausschliesslich die Arbeitstätigen die Kosten für die neu installierte 13 AHV-Rente tragen müssen was eine weitere Umverteilung zulasten der Jungen darstellt und daher nicht fair ist.

Ebenso unfair ist, dass Verheiratete steuerlich und in der Vorsorge schlech-

ter gestellt sind als ledige Personen Das muss Ihnen aus Gründen der Gleichberechtigung doch ein Dorn im Auge sein?

Ich freue mich über die Volksinitiative «Ja zu fairen AHV-Renten» der Mitte-Partei. Der Vorstoss stellt Alternativen für mehr Gleichbehandlung zur Diskussion. Denn viele Doppelverdienenderehepaare zahlen in der Schweiz mehr Steuern und erhalten auch noch weniger AHV-Rente. Statt zweimal 100 Prozent ist die AHV-Rente auf maximal 150 Prozent für beide Ehepartner plafoniert. Aber bei allem Wunschdenken für mehr Gleichberechtigung ist es natürlich auch bei dieser Diskussion wichtig die Kostenfolgen zu beleuchten und die Finanzierungsseite zu lösen.

ÜberdurchschnittlicheVerzinsungfür IhrVermögen

IdealerDeckungsgradfür Ihre Sicherheit 5-JahresSchnitt 10-JahresSchnitt

Monika Behr leitet seit 2017 das Ressort Leben bei Allianz Suisse. Zuvor war sie bei Swiss Life in verschiedenen Funktionen tätig, unter anderem als Leiterin Produkte und Geschäftsentwicklung Unternehmenskunden. Sie absolvierte zahlreiche Ausbildungen, unter anderem an der Berufsakademie Stuttgart, der ETH Zürich, der Universität St Gallen (HSG) sowie der Swiss Board School (SBS), und ist Aktuarin SAV (Schweizerische Aktuarsvereinigung).

Wirkönnenzwarnicht über denWindbestimmen doch dieSegel danach setzen.Was beim Segeln Erfolg verspricht,nutzt Medpension fürein attraktivesVorsorgeangebot.Sosichern wirdie finanzielle Zukunftvon medizinischenLeistungserbringern

Mehr Informatives über dieThemen der2.Säule erfahren Sieunter: www.medpension.ch/blog-news Attraktive Performancefür Ihre Vorsorge 5-JahresSchnitt 10-JahresSchnitt

Wer nur auf die Renten der ersten und zweiten

Säule setzt, riskiert im Alter finanzielle

Lücken.Doch die gute

Nachricht: Es gibt viele Mittel und Wege, eigenverantwortlich vorzusorgen. Von Marius Leutenegger

Eigentlichseies«nicht nachvollziehbar»,dassviele Leute kein Bewusstseindafürhätten,wiestarkdieSumme der Rentenausdererstenund zweitenSäulezurückgegangensei,sagt StefanRothenbühler. Er leitetbeider Postfinanceden Bereich Vorsorgen «Manmussschonfastdie Augen und Ohrengeschlossen halten,um die Entwicklung zu ignorieren.» Denn Finanzinstitute,Politikund Medienwürden dauernddaraufhinweisen, dasssichdie Situationverschlechterthabe.

«AbervielelebenimMomentund denkennichtdaran,wieesim Alter aussehenwird.»Einanderer Grunddürfte sein,dassdas Schweizer Vorsorgesystem jahrzehntelangfür hohe Sicherheit gesorgt hat – und die Überzeugung, am Endedes Berufslebenskommedann schonallesgut,offenbartiefsitzt.

Eher50statt 60Prozent

Wasistpassiert?Blickenwir zurück: 1972 entschiedsichdas SchweizerStimmvolk mitüberwältigenderDrei-Viertel-MehrheitfürdasDrei-Säulen-Vorsorgesystem.

Die Vorlagegingim Wesentlichen auf ein KonzeptdesdamaligenSP-Bundesrats Hans-PeterTschudizurück,der im legendären «Tschudi-Tempo» die bestehenden Sozialwerke ausbaute. Als das Drei-Säulen-Systemins Lebengerufen wurde, galt der Grundsatz, dass die Ren-

JedeMünze zählt: Eigenverantwortungist der Schlüssel,um Vermögen wachsenzulassen.

tenaus der erstenundzweitenSäule –alsoAHVundPensionskassebeziehungsweisestaatlicheundberufliche Vorsorge–zusammenmindestens 60Prozentdeszuletzt erzielten Lohns entsprechensollten.Damitwäre die Existenzgesichert,sodieIdee.Viele JahrelangwurdedieserZielwerterreicht odergarübertroffen. Dochseiteiniger Zeitsinktdasim Alterverfügbare Einkommenrapide. GemässPensionierungsbarometerdes Vermögenszentrums(VZ)erhältein 65-Jähriger,der100000Frankenpro Jahr verdiente, aus der ersten und zweitenSäuleheutenochdurchschnittlich 52Prozent seinesletzten Lohns–2002 warenes62Prozent. Beieinem Lohnvon 150000Frankensindesgeradenoch magere 43 Prozent,gegenüber58Prozentim Jahr2002. JehöherdasEinkommen,destogeringerist derAnteilderRentenamletzten Lohn.Hauptursachedafürist die zweiteSäule.Zwischen2002 und 2024 stiegendieAHV-Renten um durchschnittlich19 Prozent,weilsieder Teuerungangepasstwurden;dieRentenaus derberuflichen Vorsorgehingegengingen um satte39Prozent zurück Die PensionskassensenkendieZinsenund Umwandlungssätzeim Überobligatoriumpraktisch Jahrfür Jahr–und das Überobligatorium betriffteben vor allem die höheren Löhne. Dass die Pensionskassen so vorgehen ist einerseits der Tatsachegeschuldet,dasswir

Viele Menschen lebenim Moment unddenken nicht daran,wiees dereinstimAlter aussehen wird.

immer älter werdenunddasangesparte Guthabenfürimmermehr Jahrereichenmuss.Andererseitsführendie heutezuhohenRentenversprechen dazu, dass diePensionskassenihre GewinnefürRentenzahlungennutzen müssen. So bleibt immerwenigerKapitalübrig,dasgutverzinstzugunstender Aktivenangelegtwerdenkann. Esbrauchtein kleines Vermögen

Die Faustregelbesagt,dassmannachder Pensionierungetwa80Prozentdes zuletzterzieltenEinkommenszur Verfügunghabensollte,ummehroderweniger wiebisher weiterlebenzukönnen. Jederundjedekannselbererrechnen, wieviel Geldesausdereigenen Schatulle braucht,umdiesesZielzuerreichen. Bei unserem Beispieldes65-Jährigen,der 100000 Frankenverdiente,sindesfast 30Prozentdesletzten Lohns.HandgelenkmalPibedeutet daseinenjährlichen Aufwandvon30000Franken. Bei einer durchschnittlichen Lebenserwartungvon20 Jahrennachder Pensionierungergibtsichalso ein Gesamtbedarf vonrund600 000 Franken. Diese Summemuss in der dritten Säule zusammenkommen. DiedritteSäulebestehtausdem freien Sparen – dazuzählen das Bankkonto, Immobilienbesitz, Aktien und so weiter–sowiedergebundenen Vorsorge,derSäule3a. Weil die öffentliche

Hand zum Vorsorgesparen motivieren will, dürfen Beiträge, die in die Säule 3a eingezahlt werden, vom steuerbaren Einkommen abgezogen werden. Die Steuerersparnis ist je nach Einkommen beträchtlich.

Allerdings kann das in der Säule 3a angesparte Kapital frühestens fünf Jahre vor dem ordentlichen Pensionierungsalter bezogen werden; Ausnahmen gibt es nur wenige, etwa beim Kauf von selbstgenutztem Wohneigentum oder wenn man die Pensionskasse aufstocken will. Damit das Steuersubstrat nicht zu sehr reduziert wird, gibt es einen Maximalbetrag der in die Säule 3a eingezahlt werden darf Der Bundesrat legt ihn in der Regel alle zwei Jahre neu fest, 2025 beläuft er sich auf 7258 Franken für Erwerbstätige, die in einer Pensionskasse versichert sind Ab Steuerjahr 2026 ist es möglich, unter be-

stimmten Voraussetzungen Versäumtes nachzuholen und Beitragslücken in der Säule 3a nachträglich zu stopfen (siehe dazu auch Seite 3).

Obwohl die Säule 3a viele Vorteile aufweist, wird sie nicht von allen genutzt. Gemäss Bundesamt für Statistik zahlen 58 Prozent der Männer und 51 Prozent der Frauen in die dritte Säule ein insgesamt einen Betrag von etwa 120 Milliarden Franken jährlich. Der Anteil jener, die über eine Säule 3a verfügen, steigt aber kontinuierlich. Angesichts der sinkenden Renten forderte der Berner SVP-Nationalrat Erich Hess in einer parlamentarischen Initiative, dass der Maximalbeitrag, den man in die Säule 3a einzahlen kann, auf 15000 Franken erhöht wird – so werde es einfacher, fürs Alter zu sparen. Der Ständerat lehnte das Ansinnen 2023 mit der Begründung ab, die Erhöhung käme vor allem Leuten mit hohem Einkommen zugute, denn nur diese könnten so viel Geld zur Seite legen – dem gegenüber stünden erhebliche Steuerausfälle von jährlich 350 Millionen Franken. Tatsächlich zahlen heute nur etwa 10 Prozent der Bevölkerung den Maximalbetrag ein.

Schon kleine Beträge helfen auf lange Sicht

Ob Säule 3a oder freies Sparen – wie bringt man das viele Geld zusammen, das es braucht, um Vorsorgelücken zu stopfen? Hat der Fachmann von der Postfinance einen Trick auf Lager? Wenig überraschend winkt Stefan Rothenbühler ab – und er macht nur eine reichlich unsexy Feststellung: «Es geht vor allem um Disziplin und den Plan, den man für sein Leben hat.» Man müsse zuallererst ein Budget erstellen und schauen, wo das Geld hinfliesse. «Da wird vielen bewusst, dass sie wahrscheinlich viel für Unnötiges ausgeben», sagt er «Und dass es vielleicht gescheiter ist, einen Betrag zur Seite zu legen als zum Beispiel das fünfte Paar Turnschuhe zu kaufen.»

Es sei heute einfach viel mehr Eigenverantwortung gefragt als noch vor ein

paar Jahren. Aber mit dem Verzicht auf Turnschuhe kann man die Vorsorgelücke ja nur für ein paar Tage oder vielleicht Wochen stopfen. Kann man es da nicht gleich bleiben lassen? In Fatalismus zu verfallen, sei keine gute Strategie, findet Stefan Rothenbühler «Es ist ja nicht so dass einen der Staat grosszügig unterstützt, wenn man keine eigenen Mittel hat. Daher ist es schon sinnvoll, auch nur 50 Franken monatlich zu sparen. Alles, was mehr ist als nichts, ist besser als nichts!»

Sparen,so individuell wie Ihre Lebenssituation

Gut ist, wegen des Zinseszinseffekts so früh wie möglich mit dem Sparen zu beginnen. Zu spät dafür ist es laut Stefan Rothenbühler erst dann, wenn es wirklich zu spät ist – wenn man pensioniert wird. Wie man das Geld zur Seite legt, etwa auf einem Bankkonto oder in Form von Aktien sei eine Frage, die sich nur individuell beantworten lasse. «Das hängt von vielen Faktoren ab: der Risikobereitschaft und Risikofähigkeit, dem Anlagehorizont, der Lebenssituation, den persönlichen Zielen.» Wegen der Steuerersparnis – und der Hürde, das Geld frühzeitig wieder zu verpulvern –sei die Säule 3a zwar tatsächlich eine Art Königsweg. «Aber ich bin kein Fan von Verallgemeinerungen», sagt Stefan Rothenbühler «Jeder Fall ist anders, jeder Mensch hat andere Bedürfnisse und Wünsche.» Daher sei auch ein Beratungsgespräch mit einer Fachperson unerlässlich.

Die Postfinance bietet ein solches kostenlos an, auch viele andere Finanzinstitute sowie Banken führen ein entsprechendes Angebot an Beratungen. Allerdings ist Vorsicht geboten: Manche möchten auch Produkte verkaufen, und das nicht immer zum Vorteil der Kundschaft Wie beim Arzt ist es daher auch bei der Vorsorgeplanung durchaus sinnvoll, eine Zweitmeinung einzuholen Unerlässlich bleibt so oder so, die Vorsorge an die Hand zu nehmen – wenn einem das alle raten, ist wohl etwas dran.

Weil etliche Finanzinstitute in erster Linie ihre Produkte anbieten, ist es ratsam, wie beim Arzt eine Zweitmeinung einzuholen. Ihre ganz persönlichen Vorstellungen verdienen eine individuelle Beratung.Erleben Sieein PrivateBanking, bei dem ausschliesslich Ihre ZieleimMittelpunkt stehen.

Die berufliche Vorsorge gilt als starres System: Der Arbeitgeber wählt die Pensionskasse, der Arbeitnehmer zahlt ein – und das war’s. Doch inzwischen gibt es bei der Gestaltung der Altersvorsorge mehr Flexibilität, etwa bei den Sparbeiträgen, den Anlagestrategien oder beim Übergang in den Ruhestand. Die Sache ist aber komplex. Und nicht risikofrei

Von Manuela Talenta

Die berufliche Vorsorge (BVG) ist für alle Arbeitnehmenden mit einem jährlichen Einkommen von mehr als 22680Frankenobligatorisch (Stand 2025) Wie viel jeden Monat vom Lohn abgezogen und in die Pensionskasse eingezahlt wird hängt vom Alter der versicherten Person ab Die gesetzlichen Mindestvorgaben lauten wie folgt: Personen zwischen 25 und 34 Jahren sparen 7 Prozent ihres versicherten Lohns, während der Satz bei Versicherten zwischen 35 und 44 Jahren auf 10 Prozent steigt. Wer zwischen 45 und 54 Jahre alt ist, zahlt 15 Prozent, und ab dem 55 Altersjahr beträgt der Sparbeitrag 18 Prozent. Diese Beiträge werden in der Regel je zur Hälfte von Arbeitgeber und Arbeitnehmer getragen, wobei der Arbeitgeber auch mehr übernehmen kann. Der maximale Lohn der im Rahmen des BVG-Obligatoriums berücksichtigt wird, liegt bei 90720 Franken. Löhne, die über diese Grenze hinausgehen, fallen unter das sogenannte Überobligatorium. So funktioniert das Sparen nach Wunsch Dort, beim Überobligatorium, entstehen individuelle Gestaltungsspielräume. Ein Beispiel für die Flexibilität sind sogenannte Wahlpläne für die Sparbeiträge –man kann mitbestimmen, wie viel Geld in die Pensionskasse einbezahlt wird. Ein vollständiger Verzicht aufs Sparen ist allerdings ausgeschlossen. Eine Pensionskasse darf ihren Versicherten drei verschiedene Wahlpläne anbieten, der Arbeitgeber muss bei jedem Plan mindestens die Hälfte des Sparbeitrags übernehmen Ein Rechenbeispiel: Eine 44-jährige Person mit einem Jahreseinkommen von 150000 Franken hat im Obligatorium 90720 Franken versichert Auf diesem Betrag muss sie 10 Prozent Sparbeiträge leisten. Im überobligatorischen Bereich – also auf dem Lohnanteil über 90 720 Franken, in diesem Fall 59280 Franken – kann die versicherte Person jedoch mehr sparen. Sie entscheidet sich für einen Wahlplan mit einem Sparbeitrag von 25 Prozent, mehr ist per Gesetz nicht möglich. Insgesamt spart die versicherte Person im Überobligatorium also 14820 Franken – statt 5928 Franken ohne Wahlplan. Da der Arbeitgeber mindestens die Hälfte des Betrags übernimmt, ist diese Art der Vorsorge besonders attraktiv Simon Tellenbach, Mitglied der Geschäftsleitung der VZ-Gruppe, hat festgestellt, dass vor allem ältere Versicherte auf Pläne mit hohen Sparbeiträgen setzen. «Sie haben oft mehr finanziellen Spielraum und befassen sich stärker mit der Vorsorge sowie der Steueroptimierung. Jüngere wählen eher tiefere Beiträge.» Etwa 55 Prozent aller

Pensionskassen würden gemäss den VZ-Hochrechnungen Wahlmöglichkeiten bei der Höhe des Sparbeitrags anbieten

Wie Gutverdienende selbst anlegen können

Noch mehr Flexibilität, aber auch mehr Eigenverantwortung bieten 1e-Pläne. Sie sind ein Angebot für Angestellte mit einem Jahreseinkommen von mindestens 136080 Franken. Oliver Dichter ist Partner bei PPCmetrics Das Unternehmen berät Pensionskassen bei der Planung, Bewertung und Steuerung

ihrer finanziellen Verpflichtungen. «Der Versicherte wählt bei einem 1e-Plan aus einem Set von maximal zehn Anlagestrategien eine aus», erläutert er Mindestens eine dieser Strategien muss risikoarm sein. Das hat einen Grund: Hat der Arbeitgeber nämlich 1e-Pläne vorgesehen, muss der Arbeitnehmer dabei mitmachen – und man will den Arbeitnehmer nicht dazu zwingen, ein hohes Risiko einzugehen, denn dieses trägt der Versicherte bei 1e-Plänen selbst. Dafür hat er aber auch Chancen auf eine höhere Rendite als bei seinem Guthaben in der Basisvorsorge. Doch wie

hoch könnten diese Chancen tatsächlich sein?

Simon Tellenbach vom VZ gibt einen Einblick in die Praxis: «Letztes Jahr analysierten wir auf der Basis von mehr als 3200 Vorsorgedepots der VZ-Sammelstiftung, für welche Aktienquote sich die Versicherten entscheiden. Fast die Hälfte wählte eine Anlagestrategie mit 45 und mehr Prozent Aktienanteil.» Also eine relativ riskante Strategie. Eine Überraschung sei das nicht, denn Versicherte, die mit 1e-Plänen sparen können, hätten aufgrund ihres hohen Einkommens oftmals eine höhere Risikobereitschaft. Zudem profitieren sie von einer Garan-

«Nicht

Versicherte dürfen bei einem 1e-Plan aus bis zu zehn Anlagestrategien auswählen, mindestens eine davon muss aber risikoarm sein.

tie in der Basisvorsorge und seien deshalb bereit, im überobligatorischen Bereich grössere Risiken einzugehen. Die Schwelle von 136 080 Franken ist übrigens kein Zufall: Sie entspricht dem höchsten Betrag für den der Sicherheitsfonds der beruflichen Vorsorge greift In diesen Fonds müssen alle Versicherten einzahlen. Er springt ein, wenn eine Pensionskasse oder ein Arbeitgeber in finanzielle Schwierigkeiten gerät. Der Lohnanteil zwischen 90 720 und 136080 Franken bleibt im Überobligatorium versichert und unterliegt auch dessen Regelungen – hier können also zum Beispiel Wahlpläne zum Tragen kommen.

1e-Pläne sind bislang wenig verbreitet. Im Rahmen einer Podiumsdiskussion im Dezember 2023 errechnete das VZ das Marktpotenzial dieses Modells. Demnach waren per Ende 2022 knapp 45 000 Personen über 1e-Pläne versichert. «Das sind rund 15 Prozent aller Versicherten mit einem Lohn von mindestens 136080 Franken – 2022 waren dies rund 305 000 Arbeitnehmer», so Simon Tellenbach. Im Vergleich zur Gesamtzahl der BVG-Versicherten –rund 4,74 Millionen – relativiert sich die Verbreitung von 1e-Planen noch einmal. Das ist vielleicht ganz gut so, denn dass Versicherte selbstständig am Finanzmarkt partizipieren können, ist im BVG eigentlich nicht vorgesehen. «Deshalb sind 1e-Pläne umstritten», sagt Oliver Dichter

Was beim Stellenwechsel zählt

Zudem sind Versicherte einem weiteren Risiko ausgesetzt: einem möglichen Verlust, wenn sie die Stelle wechseln. Oliver Dichter sagt dazu: «Bei einem Wechsel muss man sein Vorsorgeguthaben zur Pensionskasse des neuen Arbeitgebers mitnehmen. Das heisst, man muss auch seine 1e-Anlagen veräussern.» Wechselt man ausgerechnet dann, wenn die Finanzmärkte an einem Tiefpunkt sind, wird man keinen guten Preis für diese Wertschriften herausschlagen können. «Hat die Pensionskasse des neuen Arbeitgebers ebenfalls 1e-Pläne, dann geht es ja noch, weil man direkt wieder zu tiefen Preisen einsteigen kann», so Oliver Dichter «Gibt es aber keine 1e-Pläne, hat man als Versicherter den Verlust realisiert.»

Eine Änderung des Freizügigkeitsgesetzes könnte das verhindern. Aktuell befasst sich der Bundesrat damit, um eine Motion zu erfüllen Sie war 2021 von FDP-Ständerat Josef Dittli eingereicht worden und fand in beiden Kammern Zustimmung. Das Anliegen: Das Vorsorgeguthaben aus einem 1e-Plan soll beim Austritt für maximal zwei Jahre auf eine Freizügigkeitseinrichtung übertragen werden dürfen, um allfällige

Anlageverluste wieder ausgleichen zu können.

Doch nicht nur beim Sparen, auch beim Zeitpunkt der Pensionierung tut sich bezüglich Flexibilisierung etwas. Wer nicht von heute auf morgen aus dem Erwerbsleben ausscheiden möchte, kann schrittweise das Arbeitspensum reduzieren und trotzdem den bisherigen Lohn weiterversichern. Unter bestimmten Voraussetzungen kann man dabei also weitersparen, als ob man noch im Vollpensum beschäftigt wäre. Simon Tellenbach vom VZ erläutert dies anhand eines Beispiels: «Jemand verdiente im Vollpensum 100 000 Franken pro Jahr und reduziert nun sein Pensum auf 60 Prozent. Der Verdienst liegt also noch bei 60 000 Franken. Trotzdem kann diese Person weiterhin 100 000 Franken versichern.» Voraussetzung ist allerdings, dass das Reglement der Pensionskasse diese Option vorsieht.

Das sind die Grenzen der Flexibilität

Zudem ist das nur für Versicherte möglich, die mindestens 58 Jahre alt sind. Das ist der frühestmögliche Zeitpunkt für die Pensionierung und damit auch für den Bezug des Altersguthabens. «Meiner Erfahrung nach bieten etwa 30 bis 40 Prozent der Vorsorgeeinrichtungen eine solche flexible Form der Teilpensionierung an», so Simon Tellenbach. Dass davon auch Gebrauch gemacht wird, wenn seitens Arbeitgeber oder Pensionskasse nicht aktiv darauf hingewiesen wird, ist allerdings eher selten. «Nicht wenige unserer Privatkunden wissen gar nicht, dass diese Möglichkeit für sie existiert», so Simon Tellenbach. «Viele sind positiv überrascht, wenn wir ihnen davon erzählen.»

Die berufliche Vorsorge wird also zunehmend individueller – zumindest für bestimmte Gruppen. Wer gut verdient, profitiert von mehr Wahlmöglichkeiten beim Sparen und Anlegen. Wer älter ist, kann den Übergang in die Pensionierung sanfter gestalten. Doch es bleibt dabei: Die zweite Säule ist in erster Linie auf Sicherheit ausgelegt. «Deshalb ist auch nicht jede Form von Flexibilisierung sinnvoll», gibt Oliver Dichter zu bedenken. «Vor allem dort, wo Risiken komplett auf die Versicherten abgewälzt werden, braucht es klare Regeln. Denn für viele ist das Vorsorgeguthaben ihr wichtigster und oft einziger Vermögenswert fürs Alter.»

Simon Tellenbach ergänzt: «Es ist gut, dass das System zwar eine gewisse Eigenverantwortung zulässt, aber auch in einen bestimmten gesetzlichen Rahmen eingebettet ist. Denn unsere Vorsorgewerke kamen sicher durch mehr als eine Krise – auch dank der strengen Vorgaben, nach denen sie handeln müssen.»

Flexibel in den Ruhestand?

Bereits 30 bis 40 Prozent der Schweizer Pensionskassen machen es möglich.

Scheinwerfer auf die Tech-Elite der Welt: Apple, Microsoft und Co. dominieren die Märkte, sind aber auch unter Beobachtung.

Die Aktien der US-Technologiekonzerne haben Anleger jahrelang mit starkem Wachstum verwöhnt.

Bleiben die Tech-Giganten auch in Zukunft Renditebringer – oder ist es Zeit für einen Wechsel?

Von Werner Grundlehner

Wo finden wir Aktienfantasie? Der Zollfuror des neuen US Präsidenten und der daraus entstandene Handelskrieg haben die Investoren aus den US Börsen vertrieben. Über Jahre war es fast ein Selbstläufer: Wer «sichere» wachstumsstarke Aktien suchte, die überdurchschnittliche Kursgewinne versprachen, wurde im USTechBereich fündig. Die Folgen der Importzölle dürften primär die US Konsumenten treffen –mit entsprechendem Inflationsdruck. Deshalb wurden zuletzt die Wachstumsprognosen für Wirtschaft und Unternehmen nach unten revidiert – Rezessionsängste machen sich breit. In diesem Umfeld droht sich das hohe Wachstum der Technologieanbieter zu verlangsamen, die bereits hohen Bewertungen erscheinen so auf einmal astronomisch.

Parallelen zur Dotcom-Blase?

Wiederholt sich das Jahr 2000, als die Übertreibungen im InternetSektor zum Platzen der DotcomBlase führten und die Börsen auf einen jahrelangen Kriechgang schickten? «Zu den Ähnlichkeiten gehören die Begeisterung der Haushalte und der Unternehmen für Technologie und Innovation, die hohen Bewertungen bestimmter Unternehmen sowie massive Investitionen in bestimmte Projekte, deren künftige Rentabilität ungewiss ist», sagt Clément Inbona, Fondsmanager für

den Vermögensverwalter La Financière de l’Échiquier. Im Unterschied zur DotcomBlase handelt es sich heute um einen rentablen Sektor mit realen Erträgen, moderateren Bewertungen und deutlich höheren Markteintrittshürden. Viele TechKonzerne operieren in Oligopoloder gar QuasiMonopolstrukturen, was ihre Marktstellung zusätzlich absichert. «Die KIRevolution hat eine enorme Investitionswelle in Technologie ausgelöst, die zu hohen Wachstumsraten des Sektors in den vergangenen Jahren geführt hat. Die globalen Top 5 Hyperskalierer haben 2023 und 2024 zusammen über 350 Milliarden investiert», sagt Tilmann Galler, Global Market Strategist bei JP Morgan Asset Management. USTechnologieunternehmen hätten in vielen Bereichen die Technologieführerschaft, weshalb sie überproportional von dieser Entwicklung profitierten. Nach dem Anfangsboom erwartet JP Morgan Asset Management jedoch eine Abschwächung der Wachstumsraten. «Dennoch dürfte die starke Wettbewerbsposition der USTechnologie auf absehbare Zeit zu höheren Wachstumsraten führen als der Gesamtmarkt», erklärt Galler.

«Die meisten US Technologieunternehmen profitieren von der Digitalisierung, Cloud Computing oder KITrends sowie von hohen Gewinnmargen», sagt Nannette HechlerFayd’herbe, Investmentstrategin bei Lombard Odier. Das bedeute jedoch nicht, dass wir diese Aktien als «sicher» bezeichnen sollten, da der Wettbewerb dynamisch sei – man

Das Innovationsökosystem der USA ist widerstandsfähig und verfügt über viel Know-how und Finanzmittel.

denke nur an den Markteintritt von OpenAI oder den Niedergang von Nokia oder BlackBerry. «Das einzig sichere Element von Technologiewerten sind ihre konsequenten Investitionen, um der Konkurrenz vorauszubleiben», fügt die Lombard OdierStrategin an.

Das Geld fliesst nach Europa – und China

Die Anlagegelder werden zum ersten Mal seit Jahren von den USA auf den alten Kontinent umgeschichtet. Doch in welche Titel soll der Technologieanteil diversifiziert werden? Neben SAP und ASML (dem Schlüsselunternehmen für Lithografiemaschinen in der Halbleiterproduktion) gibt es nur wenige führende Anbieter, die eine globale Führungsrolle in Anspruch nehmen können. Oder ist vielleicht China das neue Eldorado für ITAnbieter? Das Innovationsökosystem in den USA ist gemäss HechlerFayd’herbe widerstandsfähig und verfügt über viel Fachwissen und Finanzmittel. China habe jedoch seine Innovationsfähigkeit sowohl bei Produkten als auch bei Dienstleistungen und Prozessen unter Beweis gestellt. Beide Regionen würden Chancen bieten.

DeepSeek hat gemäss dem Anlagestrategen von JP Morgan AM verdeutlicht, dass der chinesische Technologiesektor trotz Widrigkeiten und US Exportbeschränkungen nicht so abgehängt ist, wie das an den Märkten eingepreist worden sei. «Die Bewertung ist immer noch

günstiger als in den USA, doch nach der Rallye der vergangenen sechs Monate und den handelspolitischen Unsicherheiten liegen die Chancen in China eher auf der Einzeltitelebene als auf breiter Basis», ergänzt Galler.

«Weltweite Technologieführer findet man in den USA und regionale in China. Allerdings sind diese Märkte aus strategischen Gründen stark abgeschottet», sagt Clément Ibona. Das erkläre die stark divergierenden Wertentwicklungen an den Börsen in den vergangenen Jahren. In einer Welt, die eine Wende zur Multipolarität vollzieht, liessen sich die Risiken durch Diversifizierung mindern. Die USA und China bleiben führend Unbestritten ist, dass Technologie unser Leben in den vergangenen 20 Jahren stark verändert hat. Ständig tauchen neue Trends auf; Cloud Computing, selbstfahrende Autos, Quanten Computing und KI haben die Börsenwerte der «glorreichen Sieben» in atemberaubende Höhen getrieben. In Anlehnung an einen legendären US Western versteht man unter diesem Ausdruck die Aktien der sieben wachstumsstärksten TechKonzerne der vergangenen Jahre: Apple, Microsoft, Alphabet (die Muttergesellschaft von Google), Amazon, Nvidia, Meta Platforms (ehemals Facebook) und Tesla. Die neuen TechTrends basieren stets auf Rechenleistung und Halbleiter, was diese Konzerne antreibt.

Allein wenn die Magnificent Seven ihre enormen Cashflows sinnvoll einsetzen, sind sie attraktive Investments – auch wenn sie in Zukunft unterschiedlich abschneiden werden

Lombard Odier sei immer auf der Suche nach neuen Ideen. KI biete bereits einige Möglichkeiten, aber im Bereich der Quanten- und BlockchainTechnologien gebe es nur sehr wenige reine börsennotierte Unternehmen. «In drei bis fünf Jahren könnte Quantencomputing ausgereift genug sein, um mehr börsennotierte Unternehmen hervorzubringen», sag die LombardOdier-Strategin auf die Frage, was nach KI komme.

Jüngst zeigte sich die Lage bei Technologieaktien schon wieder viel entspannter Der Nasdaq-100-Index, der die Kursentwicklung der 100 grössten in den USA kotierten Tech-Konzerne abbildet, hat sich wieder erholt und den Kurstaucher, der auf Trumps Zollankündigungen am «Liberation Day» Anfang April eintrat, schon fast wieder wettgemacht. Dafür gibt es drei Gründe: Trump hat die Zölle für 90 Tage ausgesetzt, die TechUnternehmen haben solide Quartalsabschlüsse vorgelegt und der KI-Schock hat sich gelegt, die überraschenden Er-

folge des günstigen chinesischen Startups Deepseek werden die Industrie nicht auf den Kopf stellen.

Weichenstellung für die Zukunft der Branche

Die amerikanischen Tech-Riesen haben mit den Zahlen zum ersten Quartal gezeigt, dass weiter mit ihnen zu rechnen ist Die hochgesteckten Ziele der Analysten wurden erreicht. Weil der Aktienkurs die Zukunft vorwegnimmt, interessiert aber vor allem der Ausblick Und hier gibt es Unterschiede.

Vor allem Apple, das Anfang Jahr als wertvollstes Börsenunternehmen von Microsoft abgelöst wurde, bekundet Probleme. Der Absatz von iPhones ist in einem wachsenden Markt um 10 Prozent eingebrochen. Apple könnte wegen seiner Produktion in China einer der Hauptbetroffenen des Zollkrieges werden, das Unternehmen plant, die Herstellung nach Indien zu verlegen. Ganz anders sieht es bei Microsoft aus, das dank der

Kooperation mit OpenAI zum Vorreiter des KI-Booms wurde. Gleich wie bei Amazon boomt bei Microsoft auch das Geschäft mit Cloud-Computing. Beide Konzerne haben im ersten Quartal im zweistelligen Milliardenbereich investiert. Davon profitiert auch Nvidia, das die leistungsfähigsten KI-Halbleiter herstellt. Alphabet kam zuletzt unter Druck, weil eine Abspaltung des Suchmaschinenbereichs von Google zur Diskussion steht. Das Unternehmen reagiert mit einer aktionärsfreundlicheren Politik und will erstmals eine Dividende ausschütten.

«Wenn die Magnificent Seven ihre frei verfügbaren Cashflows sinnvoll einsetzen – indem sie in organisches Wachstum reinvestieren, bei Bedarf externes Wachstum anstreben und den Aktionären eine angemessene Vergütung bieten –, können wir sie guten Gewissens in unserem Portfolio halten», sagt dazu Hechler-Fayd’herbe. «Wir gehen davon aus, dass einige, aber nicht alle der glorreichen Sieben eine glorreiche Zukunft

haben», ergänzt Galler Das Tempo der Innovation sei hoch und nicht alle Unternehmen würden es schaffen, mit der Entwicklung Schritt zu halten. Die Trends sind schwer zu erkennen und selbst wer auf den richtigen Trend setzt, hat noch nicht gewonnen. Wer hätte bei der Einführung des Internets Konzepte wie Uber, Instagram oder Bitcoin vorhergesehen? Auch Unternehmen, die auf die gefragten Produkte setzen, aber in der Umsetzung Fehler machen, werden möglicherweise zu Verlierern. Davon können Ebay, Netscape, Intel und andere ein Lied singen. In Zeiten der Liquiditätsschwemme mit Negativzinsen und Quantitative Easing (Aufkauf von Staatsanleihen durch die Notenbanken) liess die Geldflut alle Boote steigen. Aktuell werden die Märkte von Ängsten vor Protektionismus und Rezession gebeutelt. Deshalb sollten Aktionäre ihre Erwartungen adjustieren: Auch wenn man auf die richtigen Titel setzt, dürften die Kursavancen der letzten Jahre der Vergangenheit angehören.

Mehr erfahren. Punkt.

Egal ob Eichhörnchen oder Privatperson:Wir schlafen alle besser, wenn dieVorratskammervollist.Vorsorgeliegt eben in unserer Natur. BeiPax seit 1876. Diese149 Jahrehaben wir dazu genutzt, um zurbestenSchweizer Anbieterin fürprivate Vorsorge zu werden.Heisst, dass wirkeinAugezumachen, bevorSie nichtganzentspannt in dieZukunft blickenkönnen: pax.ch/private-vorsorge

Privatmarktanlagen gelten als sinnvolle Beimischung für das Portfolio. Eine neuartige Fondskategorie, bekannt unter dem Namen ELTIF, erleichtert nun auch weniger vermögenden Anlegern den Einstieg

Von Sandra Willmeroth

SIn diesem Anlagenotstand können Privatmarktanlagen eine sinnvolle Alternative bieten. Zum einen aufgrund der verlockenden Renditechancen und Diversifikationseffekte; zum anderen

eit dem 21. März 2025 liegt der Leitzins der Schweizerischen Nationalbank (SNB) bei 0,25 Prozent, und das Gespenst der Negativzinsen nimmt erneutschemenhafteGestaltan.Fürkonservativ ausgerichtete Investorinnen und InvestorensinddaskeineguteAussichten, die Rendite zehnjähriger Staatsanleihen dürfte laut Analysten bis zum Ende des Quartals bei gerade 0,27 Prozent liegen.

weil sie seit einiger Zeit durch den neuen europäischen Fondsrahmen ELTIF (European Long Term Investment Fund) auch für Kleinanleger und sogenannte Selbstentscheider zugänglich sind Letztere treffen ihre Anlageentscheide eigenständig oft über Onlineplattformen, ohne die klassische Beratung durch

Gold, Silber undandereEdelmetalle unkompliziert und diskret kaufenund verkaufen in Zürich

SINCONATRADING AG ·Limmatquai112 ·8001 Zürich T+ 41 44 2153090· info@sincona-trading.com www.sincona-trading.com

Banken oder Vermögensverwalter in Anspruch zu nehmen – ein wachsendes Segment im digitalen Anlagezeitalter

Attraktive Renditen abseits der Börse

Diese neuen Anlagevehikel beteiligen sich direkt an der Finanzierung von Unternehmen (Private Equity), agieren als private Kreditgeber (Private Debt) oder investieren in ausgewählte Infrastrukturprojekte und Immobilien – entsprechend unterschiedlich sind die Renditeerwartungen. Gemäss der neusten Marktanalyse der Ratingagentur Scope liegen die Renditeerwartungen für Private Equity zwischen sieben und 15 Prozent, für Private Debt zwischen sieben und neun Prozent, bei Infrastruktur zwischen fünf und neun Prozent und bei Immobilien bei acht bis neun Prozent. Seit Neustem sind auch einige ELTIF-Multi-AssetFonds erhältlich, die mehrere Sparten der Privatmärkte bespielen.

Nebst den potenziellen Renditen spricht auch der Effekt der Diversifizierung für eine Anreicherung des Portfolios mit Privatmarktanlagen, da es sich um Investitionen in Unternehmen handelt, die nicht börsenkotiert sind. Und die stellen global die Mehrheit: Von allen Konzernen weltweit mit einem Umsatz von mehr als 1 Million US-Dollar sind lediglich 12 Prozent börsenkotiert. Schätzungen zufolge befinden sich 90 bis 95 Prozent aller Unternehmen und Immobilien weltweit in privatem Besitz.

Diese können sich zwar nicht den allgemeinen makroökonomischen Entwicklungen entziehen, unterliegen aber nicht den turbulenten Entwicklungen an den Wertpapierbörsen, die häufig nicht ökonomisch begründet sind. «Zudem sind Privatmarktanlagen weniger anfällig für kurzfristige Marktschwankungen, da sie nicht täglich gehandelt werden und Bewertungen seltener angepasst werden. Dies kann die Volatilität im Gesamtportfolio reduzieren und die Stabilität der Kapitalanlage erhöhen», kommentiert UBS-Chefökonom Daniel Kalt am 12 Mai 2025 auf LinkedIn.

Private willkommen –mit Einschränkung

In den privaten Teil der Wirtschaft zu investieren, war bislang vor allem vermögenden Privatkunden vorbehalten, da hohe Mindestbeträge erforderlich sind und das Kapital meist über die gesamte, mehrjährige Laufzeit der Investitionsvorhaben gebunden ist. Diese drei Pferdefüsse von nicht börsenkotierten Investments – geringe Liquidität, lange Lauf-

zeiten, hohe Mindesteinlagen – wurden mit dem Fondskonstrukt des ELTIF nun leichtgängiger gestaltet. Anleger können je nach Fonds bereits ab 100 oder 1000 Franken investieren und es besteht die Möglichkeit von quartalsweisen Auszahlungen, die allerdings an Kündigungs- und Rücknahmefristen gebunden sind und deren Höhe an den Nettoinventarwert des Fonds gekoppelt ist. Die Kosten dieser Vehikel sind höher als bei anderen Anlagefonds, aber sie sind deutlich tiefer als bei herkömmlichen BeteiligungsmodelleninPrivate-MarketsStrategien. Gemäss der Erhebung von Scope liegt die durchschnittliche Managementgebühr von 71 analysierten ELTIF aus dem Retailsegment bei 1,92 Prozent pro Jahr Zusätzlich erheben viele ELTIF eine Erfolgsgebühr die zwischen 10 und 20 Prozent liegt. Diese sogenannte Performance Fee fällt aber nur dann an wenn der Fonds eine vorher definierte Mindestrendite überschreitet – die sogenannte Hurdle Rate.

Varianten für Schweizer Anleger Während in der Europäischen Union der Vertrieb von ELTIF an Kleinanleger explizit erwünscht ist und der Anlegerschutz mittels einer schriftlichen Geeignetheitsprüfung gewährleistet wird, ist der Zugang in der Schweiz nur qualifizierten Anlegern vorbehalten und zwingt Kleinanleger und Selbstentscheider dazu, entweder den Umweg über einen Vermögensverwalter zu nehmen – oder aber direkt über das Internet zu investieren. Digitale Investmentplattformen wie Liqid oder Moonfare bieten bereits Möglichkeiten, um mit überschaubaren Mindesteinlagen in ausgewählte Private Equity und Private Debt ELTIF zu investieren. Bei allen Vorzügen von Privatmarktanlagen dürfen jedoch die Gefahren nicht ausser Acht gelassen werden. «Wichtig ist, dass sich Anleger bei Investitionen in alternative Anlagen wie Private Equity der Risiken bewusst sein müssen, die dieser Anlageklasse innewohnen, wie etwa mangelnde Liquidität, fehlende Kontrolle, eingeschränkte Transparenz, Blind-Pool-Risiko, unsichere Cashflows und der Einsatz von Fremdkapital» gibt Daniel Kalt zu bedenken.

Fazit: Trotz ihrer Komplexität und eingeschränkter Liquidität eröffnen ELTIF neue Perspektiven mit renditestarken Privatmarktanlagen. Für Anlegerinnen und Anleger, die langfristig denken und bereit sind, gewisse Risiken in Kauf zu nehmen, können sie eine sinnvolle Ergänzung zum klassischen Portfolio darstellen – insbesondere in Zeiten magerer Zinsen und volatiler Börsen.

Kapitalerträge sind oft attraktiver als Dividenden Doch welche Möglichkeiten gibt es heute, um aus Anlagen – zum Beispiel auch mit Kryptowährungen – ein passives Einkommen zu erzielen? Von Sandra Willmeroth

Der erste Gedanke gilt den Dividenden, wenn vom passiven Einkommen die Rede ist. Sie gelten traditionell als verlässliches Zubrot in der Haushaltskasse. Eine ganze Reihe von Aktienstrategien und Anlagefonds – sowohl aktiv als auch passiv verwaltete –basieren auf der Idee, dass Titel von dividendenstarken Unternehmen ihren Platz in den Kurslisten der Börsen dauerhaft behaupten und die Aktionärinnen und Aktionäre Jahr für Jahr am Unternehmensgewinn beteiligen.

«Unternehmen, die kontinuierlich Dividenden an ihre Aktionäre ausschütten, gelten allgemein als solide finanziert und beständig», bestätigt Thomas Rühl, Chefökonom der Schwyzer Kantonalbank (SZKB). Firmen, die dies bereits seit mehr als zweieinhalb Jahrzehnten so handhaben und dabei die Dividende von Jahr zu Jahr erhöhen, wie beispielsweise Roche, Novartis oder Nestlé werden häufig auch als Dividendenaristokraten bezeichnet.

Dividenden sind nicht garantiert

Diese werden aller Voraussicht nach auch im aktuellen Jahr an ihrer Ausschüttungspolitik festhalten Schweizer Aktienbesitzende dürfen auch 2025 wieder mit einem üppigen Dividendenfluss rechnen, die Rede ist von insgesamt mehr als 60 Milliarden Franken, die ausgeschüttet werden sollen. Die durchschnittliche Dividendenrendite dürfte damit wieder knapp über 3 Prozent liegen. Was aber trotz aller Beständigkeit, keinesfalls garantiert ist. «Wenn ein Unternehmen über lange Zeit Dividenden gezahlt hat, leiten Schweizer daraus gerne ein Gesetz ab – was es aber nicht gibt», erklärt Reto Spring. «Auch grosse Unternehmen können die Dividende aussetzen, wenn sie in Bedrängnis geraten», warnt der Präsident des Schweizer Finanzplanerverbands. Es muss noch nicht mal eine Bedrängnis vorliegen. Ein Unternehmen kann auch aus strategischen Gründen beschliessen,dieGewinneimUnternehmen zu halten, um sie vielleicht in die Expansion oder die Forschung zu investieren. «In der Theorie würde der Aktienkurs –und damit der Wert des Unternehmens –dann um den Betrag steigen, den das Unternehmen nicht an die Aktionäre ausschüttet, sondern investiert», erklärt Rühl In dem Fall würde der Aktionär nicht von der Dividende profitieren sondern vom Kursgewinn in ähnlicher Höhe. Und von der Steuergesetzgebung Denn im Gegensatz zu Dividendeneinkünften, die mit dem Einkommen versteuert werden müssen, fliessen Kapitalgewinne ganz ohne Beteiligung des Steueramtes auf das Investorenkonto «Häufig ist der Kapitalertrag schon aus steuerlichen Gründen der bessere Weg, um ein Zusatzeinkommen zu generieren», bestätigt Spring aus seiner Praxis als Finanzplaner Dennoch bevorzugen viele Anleger die Dividendenzahlungen. «Schweizerinnen und Schweizer sind es aus ihrer Geschichte gewohnt, dass sie auf dem Sparkonto immer einen Zins erhielten und beim Kauf von Obligationen die jährlichen Couponzahlungen flossen – diese Denkweise hat sich über Generationen sehr stark eingeprägt», sagt Thomas Rühl von der SZKB. Allerdings haben sich die Zeiten mittlerweile arg geändert. Zinsen auf dem Ersparten gibt es kaum noch, und auch die Anleihenrenditen üben sich seit Jahren in Bescheidenheit. «Unter den neuen Marktbedingungen

gilt: Anlegen ist das neue Sparen», stellt Rühl damit fest. Dafür rät der Anlagespezialist zum Aufbau eines gut diversifizierten Portfolios oder der Investition in einen Strategiefonds. Im Idealfall, wenn die Märkte von grossen Turbulenzen verschont bleiben, wirft der Fonds jährlich eine positive Rendite ab, die dem Anleger nicht als passives Einkommen, sondern als Kapitalertrag aufs Konto fliesst.

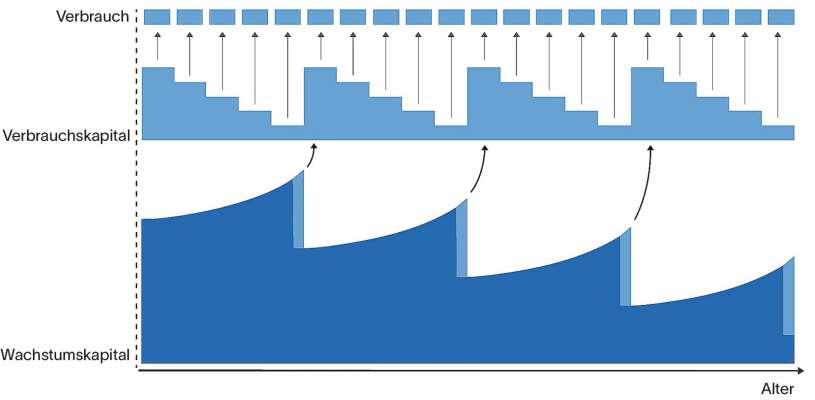

vom Sparen zum Verzehren

Auf dem Konto und im Wertschriftendepot bleibt das Vermögen in den meisten Fällen dann jedoch viel zu lange liegen «Irgendwann kommt auch mal die Lebensphase, wo es langsam anfängt, Sinn zu machen auch mal über den Verzehr des Vermögens nachzudenken», erklärt Reto Spring. Verzehren heisst, einen Schritt zurückzutreten und jeden Monat oder jedes Quartal einen bestimmten Anteil des Vermögens zu verkaufen, oder anders gesagt: Entnahmen aus dem Kapitalstock zu tätigen. «Das muss man aber auch erst einmal lernen, nachdem man 30 oder 40 Jahre immer nur gespart und das Vermögen aufgebaut hat», weiss Spring aus der Beraterpraxis. Mittels einer soliden Finanzplanung und eines individuell gestalteten Entnahmeplans liesse sich das Ziel, durch Vermögensabbau ein passives Zusatzeinkommen zu erzielen – parallel zu den fliessenden Renteneinnahmen aus der ersten und zweiten Säule –, solide umsetzen. «Denn es bringt doch auch nichts, wenn man am Ende die reichste Person auf dem Friedhof wird», scherzt der Finanzplaner

Dass es den Schweizerinnen und Schweizern eine liebgewonnene Gewohnheit ist, jährliche Ausschüttungen zu erhalten, spüren auch die Anbieter im neuen digitalen Finanzmarkt. Dort lässt sich mit manchen Kryptowährungen durch das Verfahren des Staking ebenfalls ein passives Einkommen generieren. Dabei wird eine auf dem Proof-of-Stake (PoS) basierende Kryptowährung wie beispielsweise Ethereum, Solana oder Polkadot im Netzwerk für einen festgelegten Zeitraum hinterlegt und der Besitzer der Kryptowährung erhält dafür eine Belohnung (Reward), bei Solana liegt diese derzeit zwischen 7 und 8 Prozent. «Immer wieder sind Kunden mit dem Wunsch nach einem Produkt mit regelmässigen Ausschüttungen an uns herangetreten», erklärt Roman Przibylla, Leiter Investitionen bei Maverix Securities, einem Schweizer Anbieter von Exchanged Traded Products (ETP) auf Kryptowährungen Zwei davon gibt es jetzt mit jährlichen Ausschüttungen, eines auf Solana und eines auf Ethereum. Die Renditen liegen nach Abzug der Gebühren um circa 1 bis 2 Prozent tiefer als der Staking-Reward der jeweiligen Blockchain.

Allerdings wird ein Reward immer in Form der Kryptowährung ausgegeben und unterliegt dem Kursrisiko «Technisch gesehen, hängen die Rewards nicht an der Kursentwicklung von Solana, aber sobald der Investor sie zurückfordert und umtauscht, ist es natürlich so, dass der dann aktuelle Kurs den Frankenwert der Kryptowährung und erhaltenen Rewards bestimmt», sagt Przibylla. Daher gilt auch hier analog zum Investieren in Dividendentitel: Langfristig den-

ken. Oder wie der berühmte amerikanische Investor Warren Buffett einst gesagt hat: «Wenn Sie nicht bereit sind, eine Aktie (oder auch einen Coin) zehn Jahre lang zu halten, dann sollten Sie nicht einmal daran denken, sie zehn Minuten lang zu besitzen.»

Was im Moment ein gesunder Rat für Kryptoinvestoren ist, da die Kurse aller führenden Coins seit einigen Wochen im harschen Sinkflug sind. Herrschte zu Beginn des Jahres die Euphorie über eine neue, kryptofreundiche Ära unter USPräsident Trump ist seit Mitte Januar die schmerzhafte Ernüchterung eingetreten.

Bitcoin als führende Kryptowährung hat seit dem bisherigen Höchststand am 20 Januar 2025 bei 105495 Euro mehr als 20 Prozent verloren und der Kurs von Solana ist seit dem bisherigen Rekord am 19 Januar 2025 um fast 55 Prozent eingebrochen. «Das ist schmerzhaft, aber nicht überraschend. Wir wissen, dass die Kurse sehr starken Schwankungen unterliegen», gesteht Roman Przibylla. Doch ebenso schnell, wie sie in den Keller rauschen, können sie auch wieder nach oben steigen, und der langfristige Zuwachs wird sich einstellen, davon ist er überzeugt

Anzeige

Entnahmen aus dem Kapitalstock muss man zuerst lernen, nachdem man über Jahrzehnte hinweg nur gespart hat.

Ihr Bauvorhaben.

Baumanagement

UnserBaumanagement

Sieplanen eine Teil-oder Gesamtsanierung? WollenIhre Immobilie oder deren Potential beurteilen lassen? Haben einen Garantiefall oder nicht?Unsere Bauprofis begleitenSie vomSpatenstich bis zur Bauabrechnung. In Gummistiefeln bei Wind undWetter genauso wieamSchreibtisch.

RufenSie uns an: 044044 487 18 10

Gastbeitrag Erbschaften, Kapitalbezüge und Erspartes bleiben oft unverzinst auf Bankkonten liegen Moderne Vermögenslösungen vereinfachen die Anlageplanung, senken die Kosten und sind auf die Bedürfnisse von Menschen ab 50 zugeschnitten. Von Alain Beyeler

Viele Menschen in der Schweiz stehen ab dem 50 Lebensjahr plötzlich vor der Frage, wie sie einen Geldbetrag von beispielsweise 240000 Franken investieren sollen. Vielleicht erhalten sie eine Erbschaft, eine Lebensversicherung wird ausbezahlt oder das jahrelang angesparte Kapital auf dem Sparkonto soll endlich sinnvoll angelegt werden. Die Frage lautet: Wie kann ich mein Vermögen so investieren, dass es mir langfristig nützt?

Plötzlicher Geldsegen

Markus ist ein 57-jähriger Familienvater aus Bern. Er hat von seinem Onkel 240000 Franken geerbt, die er fürs Alter zur Seite legen möchte. Er ist eher vorsichtig, da er die Finanzkrise 2008 noch in Erinnerung hat. Es stellen sich folgende Fragen: Soll er sein Geld jetzt anlegen? Braucht er eine professionelle Beratung? Und welche modernen Lösungen gibt es?

Der erste Gang führt viele wie Markus zur Hausbank Verständlich, denn dort hat man seit Jahrzehnten sein Konto und vielleicht auch einen Hypothekarkredit Doch gerade bei der Geldanlage erweist sich die Hausbank oft als eher träge Option. Warum?

Standardprodukte: Viele Banken verfügen nur über ein eingeschränktes Angebot an Anlageprodukten. Diese sind nicht zwingend schlecht, entsprechen jedoch oft nicht mehr den modernen Anforderungen und individuellen Erwartungen der Kundinnen und Kunden. Zudem sind sie oft schlicht überteuert.

Hohe Kosten: Besonders bei mittleren Vermögen können Gebühren rasch ansteigen. Wer nicht genau nachfragt, wie hoch beispielsweise Verwaltungsoder Fremdwährungsgebühren anfal-

len, erlebt womöglich eine unangenehme Überraschung.

Universalberaterin:Hausbankensetzen oft auf Universalberaterinnen und -berater, die mehrere Themenbereiche abdecken. Das ist für die Bank praktisch. Für Kundinnen und Kunden mit spezifischen Fragen zu Geldanlagen bedeutet dies, dass sie von oberflächlich ausgebildeten Fachleuten beraten werden.

Nichts tun ist teuer

Wenn Markus die 240000 Franken zu 0,2 Prozent Zins auf dem Bankkonto lässt, verliert er schleichend Kaufkraft aufgrund der Inflation, die oft plötzlich ansteigen kann. Wer sein Geld die nächsten Jahre nicht benötigt, sollte erwägen, es zu investieren um Renditechancen zu nutzen und langfristig Vermögen aufzubauen

In den letzten Jahren hat sich der Anlagemarkt in der Schweiz stark gewandelt. Davon profitieren auch viele Menschen wie Markus, die zwar keine Millionen besitzen, aber dennoch beträchtliche Summen investieren können.

Digitale Lösungen: Onlineplattformen bieten mehr Personalisierung, tiefere Gebühren und höhere Flexibilität. Die SkepsisgegenüberdigitalenAngeboten hat, besonders bei der Generation 50+, deutlich abgenommen. Die Vorteile digitaler Plattformen werden mit persönlichen Beratern kombiniert. Dazu kommt, dass moderne Schweizer Vermögensverwalter durch die Finma lizenziert und überwacht sind was zusätzliche Sicherheit bietet.

• Bessere Anlagestrategien: Heute stehen Strategien mit aktivem Risikomanagement kostengünstigen Indexlösungen oder auch aktiven Einkommensstrategien zur Verfügung. Onlineplattformen erleichtern den Zugang dazu erheblich.

Ein moderner Anbieter vereint digitale Anlageplanung und echte persönliche Beratung.

• Mehr Transparenz: Die Finanzkrise 2008 hat vor allem der Generation 50+ gezeigt, wie gefährlich mangelnde Transparenz sein kann. Viele fordern heute eine klare Übersicht über Gebühren, Kostenstrukturen und Produkteigenschaften. Standardprodukte, die ohne nachvollziehbare Gründe angeboten werden, stossen zunehmend auf Ablehnung. Moderne Lösungen bieten mehr Transparenz und Nachvollziehbarkeit.

Vier-Minuten-Anlageplan

In den letzten Jahren sind in der Schweiz neue Anbieter entstanden, die speziell auf die Bedürfnisse von Menschen wie Markus zugeschnitten sind.

Auf der Plattform eines digitalen Vermögensverwalters hat Markus die Möglichkeit, in nur vier Minuten online einen persönlichen Anlageplan zu erstellen. Das klingt zunächst plakativ doch das Konzept dahinter ist interessant: In einem digitalen Prozess werden persönliche Ziele, Risikoprofil und finanzielle Eckdaten erfasst. Wer zum Beispiel in fünf oder zehn Jahren einen Teil seines Geldes für den Vorruhestand oder die Ausbildung der Kinder benötigt, kann dies entsprechend angeben. Auf dieser Basis erhält der Kunde eine erste Anlageofferte, ganz ohne stundenlange Beratungsgespräche oder Banktermine.

Diese Offerte wird umgehend per E-Mail verschickt. Dennoch muss man keineswegs auf den persönlichen Berater mit jahrelanger Erfahrung verzichten. In einem zweiten Schritt können Kundinnen und Kunden sämtliche Fragen mit dem Berater klären und die Geldanlage weiter personalisieren. Im Kern ein klassisches Bankgeschäft – nur schneller, transparenter und konsequenter auf die Bedürfnisse der Kundschaft ausgerichtet.

Hybride Beratung

«Hybrid» ist das neue Schlüsselwort, das Modernität mit persönlicher Beratung kombiniert. Der Berater ist nicht einfach ein Formularausfüller, sondern beantwortet echte Fragen – zeitgemäss und mit mehreren Vorteilen.

Zeitersparnis: Über ein Onlinetool lassen sich erste Eckdaten eingeben, und in wenigen Minuten erhält man eine Offerte.

• Komfort: Kein lästiges Warten in der Telefonschleife oder wochenlanges Suchen nach einem freien Termin.

Persönliche Beratung: Wer tiefer einsteigen will oder das Konzept genauer verstehen möchte, spricht nicht mit irgendwem, sondern mit einer Fachperson, die sich auf Anlagethemen spezialisiert hat und sich ausreichend Zeit nehmen kann.

Oft neigt man dazu, sich für die erstbeste Lösung zu entscheiden Doch besonders bei Beträgen ab 100000 Franken lohnt es sich, verschiedene Angebote einzuholen. Ein kurzer Vergleich zeigt ob man unnötig hohe Gebühren zahlt oder ob die eigenen Bedürfnisse und Werte wirklich berücksichtigt werden. Denn hohe Kosten wirken wie ein unsichtbarer Vampir, der die Rendite schleichend aussaugt – über zehn Jahre oder länger können so schnell Tausende von Franken verloren gehen. Günstig ist allerdings nicht immer besser Oft entgehen einem dadurch Strategien mit aktivem Risikomanagement oder gezielten Investments, die langfristig echten Mehrwert bieten können. Das Fallbeispiel unten zeigt, wie Markus Schritt für Schritt zu einer optimalen Lösung kommt Ab 50 Jahren haben viele Menschen andere Anforderungen an eine Geldanlage als 20- oder 30-Jährige. Da spielen Lebenserfahrung, Verantwortung für die Familie und ein wachsames Auge für die eigene Zukunft zusammen. Geld einfach auf dem Konto liegenzulassen, ist in den seltensten Fällen ratsam. Deshalb gilt: Holen Sie sich eine zweite Meinung, zum Beispiel von einem modernen Anbieter, der eine effiziente digitale Anlageplanung mit einer kompetenten persönlichen Beratung kombiniert. Damit lassen sich in wenigen Minuten erste Offerten einholen. Und wer sich mit einem Experten austauschen möchte, hat jederzeit die Möglichkeit dazu. Wer so vorgeht, minimiert das Risiko, jahrelang in einer teuren, unpassenden Banklösung festzustecken Stattdessen erhält man eine attraktive Lösung, die zum eigenen Lebensstil und den persönlichen Werten passt.

Gastbeitrag Alain Beyeler ist CEO der Finpact AG Er hält einen Bachelor in Business Administration der Universität Bern und einen Master in Banking and Finance der Universität St Gallen.

Auf finpact.ch in vier Minuten zum persönlichen Anlageplan

Schauen wir uns noch einmal das Fallbeispiel von Markus aus Bern an (siehe Artikel): Mit 240000 Franken aus der Erbschaft wird er sich zunächst folgende Fragen stellen:

Liquidität: Wie viel Geld braucht er kurzfristig wirklich auf dem Konto?

Zeithorizont: Plant er das Geld in den nächsten drei bis fünf Jahren zu benötigen? Falls nein, kann er sich für eine mittelfristige Anlage mit mehr Renditepotenzial entscheiden.

Anlageplan: Wie viele Schwankungen kann und will er aushalten? In vier Minuten erstellt er seinen Anlageplan auf finpact.ch.

Beratung: Welche spezifischen Fragen hat Markus sonst? Diese kann er persönlich in einem Beratungsgespräch mit seinem Finpact-Experten besprechen. Interessierte erstellen in nur vier Minuten einen persönlichen Anlageplan auf finpact.ch –unverbindlich, transparent und effizient

Gastbeitrag Kapitalbezüge bei der Pensionierung werden immer beliebter –bringen jedoch auch Herausforderungen mit sich. Mit einer durchdachten Strategie können Sie Ihr Alterskapital optimal nutzen und langfristig sichern.

Von Roman Schwarz

GemässdenaktuellstenverfügbarenDatendesBundesamtsfürStatistik(BFS) entschieden sichim Jahr 2023rund41Prozentder Neurentnerinnenund Neurentnerinder Schweizfüreinenvollständigenund 19ProzentfüreinenteilweisenKapitalbezugausderberuflichen Vorsorge.Die EntscheidungfüreinenKapitalbezug bietetmehrFlexibilität,erfordertjedoch aucheinesorgfältigeFinanzplanung,da dasRisikobesteht,dass dasKapitalnicht biszum Lebensende ausreicht. Welcher Weg passtzuIhnen?

DieEntscheidung,obmandie Leistungenderberuflichen Vorsorgein RentenoderKapitalformbezieht,isteine der wichtigstenfinanziellen Weichenstellungen im Leben. Um einefundierte Entscheidung treffen zu können, ist es unerlässlich,dieindividuellen Vor-und NachteiledesKapitalbezugs sorgfältig abzuwägenunddieeigenefinanzielle Ausgangslagegenauzuanalysieren. Dafüreignetsicheineumfassende Finanzplanung,inwelcherdieprognostiziertenEinnahmendenerwarteten Ausgabengegenübergestelltwerden. Daraus wird die Vermögensentwicklung im Zeitverlaufunter Berücksichtigung vondenerwartetenRenditensowieden Steuernabgeleitet. Ein wesentlicher Aspekt bei der Entscheidungsfindungistdie Betrachtung derfixenEinnahmenimRuhestand Hierzuzählennebenderberuflichen VorsorgeauchdieRentenderAHV sowie beispielsweise Mieterträge von Renditeliegenschaften.WiehochderAnteilder fixenEinnahmenzuden Ausgabenim dritten Lebensabschnittseinsoll,kann mitder WahlzwischenRenten-und Kapitalbezugausder Pensionskasse weitgehendselbstbestimmtwerden. HierspieltdaseigeneSicherheitsempfinden einewesentlicheRolle. Einweitererwichtiger Faktoristdie persönliche Lebenssituation.Insbesondere,obnachdemAblebendesRentenbezügersbeziehungsweisederRentenbezügerinanderePersonenwieEhe-oder

Konkubinatspartner,AnspruchaufHinterbliebenenleistungenhaben. Beieinem KapitalbezugentfällteinsolcherAnspruchzwar,dafürstehtdasnochvorhandene VermögengänzlichdenErbinnen undErbenderverstorbenenPersonzur Verfügung.

Zuguter Letztdürfen auchdieeigenenfinanziellen Ziele und Vorlieben nichtvergessenwerden.EineumfassendeFinanzplanung berücksichtigt auchdieseAspekteundbildetsomit die optimale Basisfür denEntscheidRente, KapitaloderMischform.

Vermögensentnahme