Dossier Gestión de Costos

Naileth Fernanda Quintero Verjel

Fanny Stella Soto Arévalo

Esp. En Docencia Universitaria

Universidad Francisco de Paula Santander Ocaña

Facultad Ciencias Administrativas y Económicas

Contaduría Pública

Junio 2023

Introducción

En este informe se verá reflejada la clase espejo internacional con México, vista el seis (6) de junio del dos mil veintitrés (2023), a través de la plataforma Zoom que es un programa de videochat; donde se podrá observar los diferentes temas hablados, relacionados con las ciencias económicas tanto de Colombia como de México.

1. Informe clase espejo internacional

1.1 Impuestos a los servicios digitales en México

El IVA es un impuesto indirecto que se aplica a la venta o prestación de bienes y servicios en México. A partir del 1 de junio de 2020, se implementó una reforma que estableció la obligación de los proveedores de servicios digitales extranjeros de pagar el IVA sobre sus ventas en territorio mexicano.

Los servicios digitales sujetos al IVA incluyen, entre otros, servicios de transmisión o descarga de contenidos digitales como música, películas, series, juegos, aplicaciones, software, libros electrónicos, cursos en línea y servicios de almacenamiento en la nube.

Las empresas que prestan servicios digitales y que superan ciertos umbrales de ingresos están obligadas a registrarse ante el Servicio de Administración Tributaria (SAT) en México y cobrar el IVA a los consumidores mexicanos. Además, deben presentar declaraciones de impuestos y realizar los pagos correspondientes al SAT.

El ISR es un impuesto directo que grava los ingresos obtenidos por las personas físicas y morales en México. En el contexto de los servicios digitales, el ISR se aplica a las ganancias generadas por las empresas que prestan estos servicios en el país.

Las empresas que obtienen ingresos por servicios digitales están sujetas a las mismas obligaciones fiscales que cualquier otra empresa en México. Esto implica presentar declaraciones de impuestos y pagar el ISR correspondiente sobre las ganancias generadas.

1.1.1 Antecedentes

• Acción 1 del plan de acción BEPS. Economía digital.

• RMF 2019, reglas de retención.

• LISR – T IV, C II, S III, LIVA – CIII Bis.

• No busca regular aspectos técnicos o jurídicos.

• Neutralidad.

• Economía colaborativa.

• No es un impuesto nuevo.

• Retención.

• Base flujo.

• Tarifas progresivas.

• Provisional o definitivo.

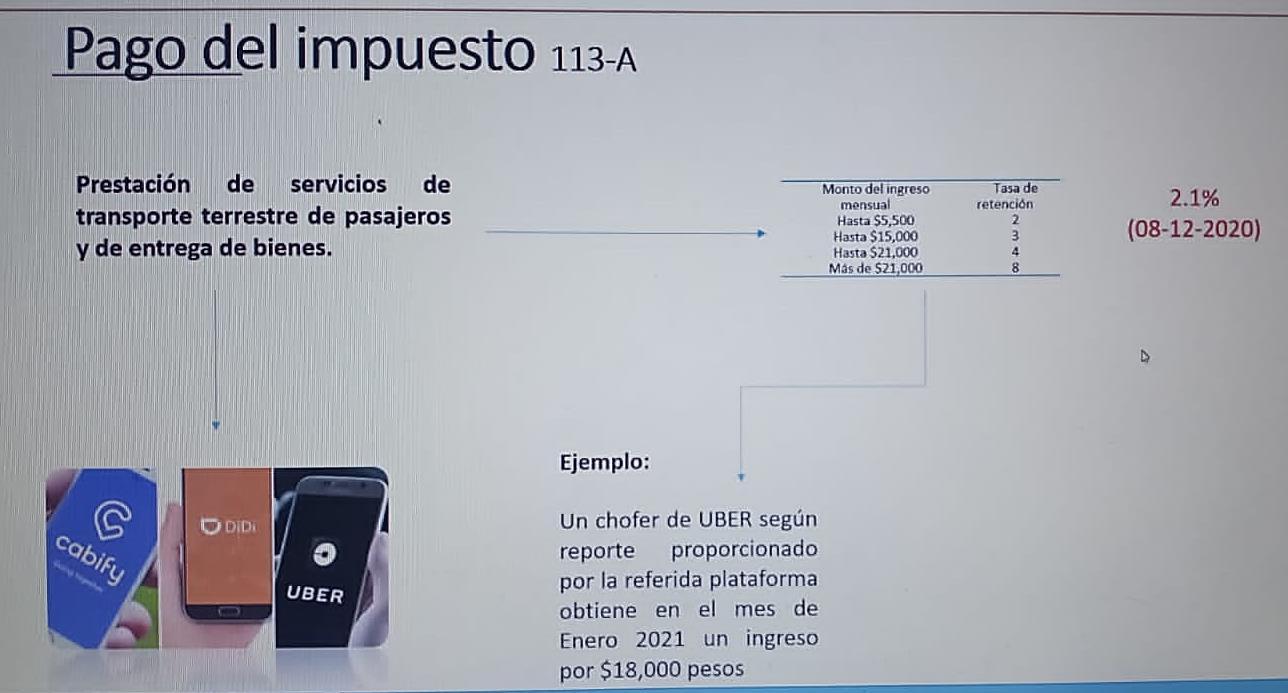

1.1.2 Pago del impuesto

Se deberá efectuar en base a flujo, sin incluir el IVA y tendrá el carácter de pago provisional.

Ejemplo

Luego, para pagar el impuesto se debe hacer el registro ante el SAT, para comenzar, es necesario estar registrado ante el Servicio de Administración Tributaria (SAT) como contribuyente. Si es una empresa o un profesional independiente que presta servicios digitales, debe obtener su Registro Federal de Contribuyentes (RFC).

Una vez registrada, se debe calcular el impuesto correspondiente a las ventas o ganancias generadas por los servicios digitales. Para ello, es necesario aplicar las tasas de impuestos establecidas por la legislación fiscal vigente.

Luego, se debe emitir una factura digital que refleje el monto del servicio o venta, así como los impuestos aplicados. La factura debe contener información detallada, como el RFC del emisor y receptor, la descripción del servicio, el monto gravado y los montos de los impuestos trasladados.

El SAT proporciona una opción de generación de línea de captura a través de su portal en línea. Esta línea de captura contiene la información necesaria para realizar el pago, como el monto a pagar, el concepto y los datos del contribuyente.

Una vez que se tiene la línea de captura, existen diferentes opciones para realizar el pago del impuesto digital, como lo puede ser el pago en línea, el pago en instituciones bancarias o pago mediante transferencia electrónica.

Después de realizar el pago, es importante conservar el comprobante de pago emitido por el banco o el comprobante electrónico de la transferencia. Estos documentos servirán como evidencia del pago realizado.

1.1.3 Servicios digitales

Se consideran servicios digitales la descarga o acceso a imágenes, películas, texto, información, video, audio, música, juegos, incluyendo los juegos de azar, entre otros, excepto cando se trate de libros, periódicos y revistas electrónicas, la intermediación entre terceros que sean oferentes de bienes o servicios y los demandantes de los mismos, los clubs en línea y paginas de citas y la enseñanza a distancia o de test o ejercicios.

Se considera que el servicio de presta en México cuando, se preste el servicio en el territorio nacional, cuando se pague el servicio a través de un intermediario en territorio nacional, entre otros.

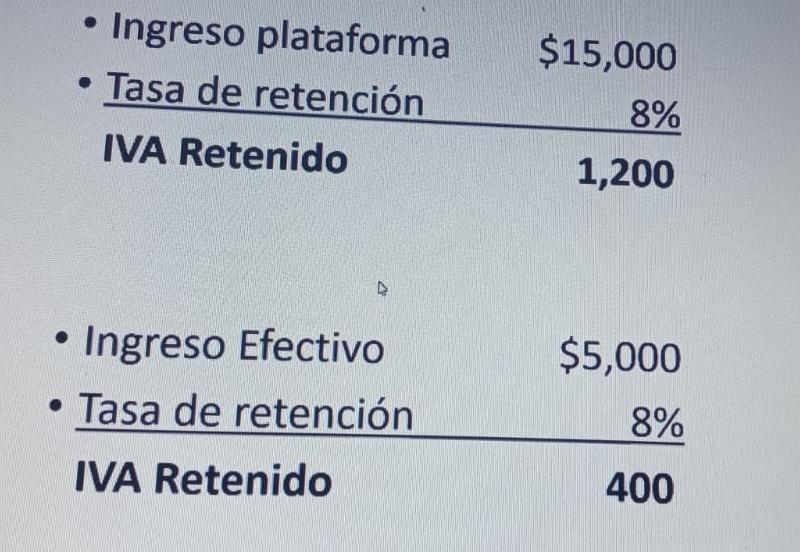

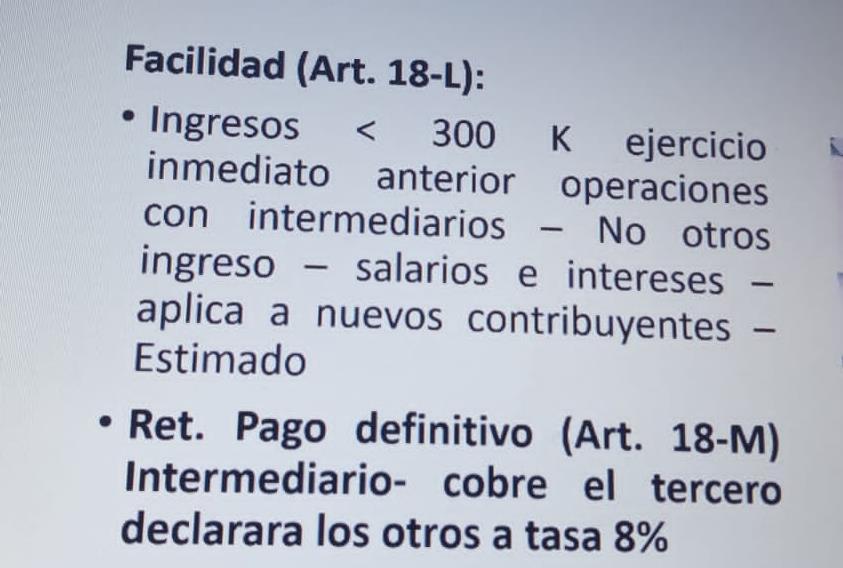

1.1.4 Servicios digitales intermediación entre terceros

Los intermediarios en transacciones digitales en México tienen responsabilidades relacionadas con la retención y el traslado de impuestos, pero no se les considera contribuyentes directos. Los intermediarios, como plataformas digitales o marketplaces en línea, tienen la obligación de retener el Impuesto al Valor Agregado (IVA) o el Impuesto Sobre la Renta (ISR) sobre los pagos que reciben de los proveedores de servicios digitales y trasladar estos impuestos al Servicio de Administración Tributaria (SAT).

Los intermediarios deben emitir comprobantes fiscales (facturas) que reflejen la retención realizada y los impuestos trasladados al SAT. Estos comprobantes deben incluir los detalles de la transacción, la retención realizada y los impuestos correspondientes.

El sistema contable en Colombia se basa en el Plan Único de Cuentas y las Normas

Internacionales de Información Financiera, con el objetivo de establecer principios y criterios

uniformes para el registro, presentación y revelación de la información financiera. El

cumplimiento adecuado de estas normas es esencial para asegurar la transparencia, confiabilidad y comparabilidad de la información contable y financiera en el país.

1.2.1 Antecedentes

• Ley 145/60. Reglamentaria de la profesión del contador público.

• Hasta 1970. Doctrinas/Costumbre contable.

• 1971, Código de comercio. Obligatoriedad de la contabilidad ¿cómo llevarla?

• 1971 – 1986. Desarrollo no armónico del sistema de información contable.

• Decreto 2160/86. Primer reglamento contable unificado sector real de la economía desde enero 1/88 hasta diciembre 31/93.

• Ley 43/90. Adiciona la ley 145/60. Reglamenta la profesión del contador público e incluye código de ética profesional.

• Enero 1/92. Inicia sistema de ajustes integrales por inflación (AIPI).

• Decreto 2649/93. En este se reglamenta la contabilidad en general y se expiden las normas de contabilidad generalmente aceptados en Colombia. Desde enero 1/94 hasta el día de hoy.

• Decreto 2650/93. Plan único de cuentas para comerciantes, está estructurado por el código de cuentas y consta de la descripción y la dinámica contable.

• Resolución N°4444/95. Sistema Nacional de Contabilidad Pública desde enero 1/96 hasta el día de hoy.

• Ley 222 de diciembre 20/95. Modifica el libro II del código de comercio.

• Decreto 1526 de mayo 1/2007. Modifica al decreto 2649 y 2650 de 1993.

1.2.2 Resolución DIAN 12572 de octubre 20/2006

16140 del 28 de diciembre del 2007, 3133 del 09 de abril de 2008 y 3847 del 30 de abril del 2008, establecen quienes están obligados a reportar información en medios magnéticos.

1.2.3. Ley 1231 de julio de 2008

Importantes modificaciones al código de comercio al redefinir la forma de como se seguirá manejando el título valor.

1.2.4 Ley 1258 de diciembre 05/2008

Se crea las Sociedades por Acciones Simplificadas SAS, con lo cual se define los nuevos parámetros que deberán ser tenidos en cuenta por el contador público en su desempeño.

1.2.5 Ley 1314 de julio 13/2009

Regula los principios y normas de contabilidad e información financiera y de aseguramiento de la información.

1.3 Sistemas contables tributarios en Colombia

Los sistemas tributarios se refieren al conjunto de leyes, regulaciones y procedimientos establecidos por un país o una jurisdicción para la recaudación de impuestos. Estos sistemas están diseñados para garantizar que las autoridades fiscales puedan obtener los recursos necesarios para financiar los gastos públicos y cumplir con sus responsabilidades en materia de servicios y programas gubernamentales. Los elementos del sistema tributario son los impuestos, la legislación fiscal, la administración tributaria, entre otros.

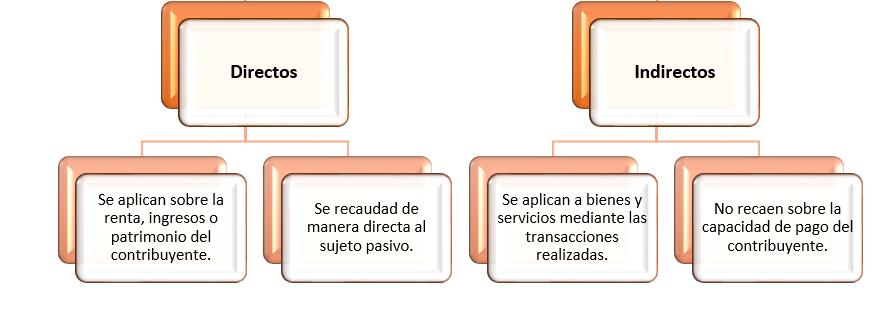

1.3.1 Tipos de impuestos que lo conforman

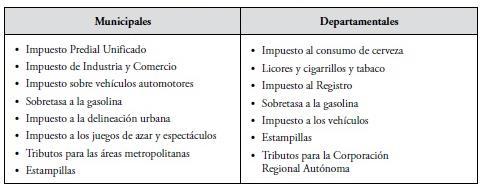

Impuestos nacionales que pueden ser directos o indirectos, impuestos departamentales e impuestos municipales.

Figura 4

Impuestos directos e indirectos. Obtenido de https://garzongiraldo.com.co/5-aspectos-clave-quetodo-contador-debe-conocer-sobre-impuestos/

Figura 5

Impuestos municipales y departamentales. Obtenido de https://revistas.uexternado.edu.co/index.php/contad/article/view/7288/10992

1.3.2 Impuestos más importantes y su relación con la contabilidad de las empresas

• Impuesto a la renta: el impuesto a la renta es un tributo que grava los ingresos obtenidos por personas físicas y jurídicas durante un período fiscal. Se calcula sobre la base de los ingresos netos después de deducir los gastos permitidos y

se utiliza para financiar el gasto público y proporcionar servicios y beneficios a la sociedad

• Impuesto al valor agregado IVA: el impuesto al valor agregado (IVA) es un impuesto indirecto que se aplica al consumo de bienes y servicios. Grava el valor añadido en cada etapa de la cadena de producción y distribución y se calcula sobre la diferencia entre el valor de venta y los costos de producción. El IVA se utiliza para financiar el gasto público y puede tener diferentes tasas impositivas según el tipo de bien o servicio

1.3.3 Soporte electrónico para deducción de costos y gastos en los impuestos nacionales

• Factura electrónica

• Documento electrónico

• Nomina electrónica

Conclusión

Los sistemas contables desempeñan un papel fundamental en la gestión y cumplimiento de las obligaciones fiscales, incluyendo los impuestos. Estos sistemas permiten a las empresas registrar, organizar y controlar de manera efectiva sus transacciones financieras, facilitando la generación de información precisa y oportuna para el cálculo, reporte y pago de impuestos.

En un entorno fiscal cada vez más complejo y exigente, contar con un sistema contable adecuado y robusto se vuelve esencial para las empresas. Esto les permite mantener un control efectivo sobre sus obligaciones fiscales, minimizar el riesgo de sanciones y multas, y optimizar su posición financiera en cumplimiento de la ley.