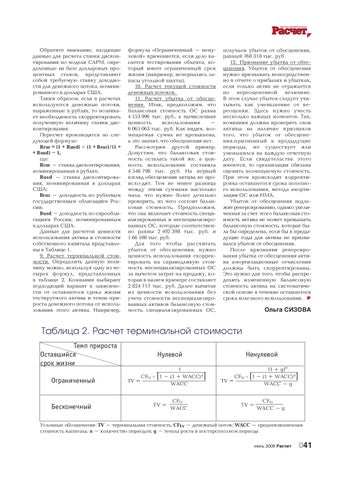

Обратите внимание, входящие данные для расчета ставки дисконтирования по модели САРМ, определенные на базе долларовых процентных ставок, представляют собой требуемую ставку доходности для денежного потока, номинированного в долларах США. Таким образом, если в расчетах используются денежные потоки, выраженные в рублях, то возникает необходимость скорректировать полученную величину ставки дисконтирования. Пересчет производится по следующей формуле: Rrur = (1 + Rusd) (1 + Brur)/(1 + + Busd) – 1, где: Rrur – ставка дисконтирования, номинированная в рублях; Rusd – ставка дисконтирования, номинированная в долларах США; Brur – доходность по рублевым государственным облигациям России; Busd – доходность по еврооблигациям России, номинированным в долларах США. Данные для расчетов ценности использования актива и стоимости собственного капитала представлены в Таблице 1. 9. Расчет терминальной стоимости. Определить данную величину можно, используя одну из четырех формул, представленных в таблице 2. Компания выбирает подходящий вариант в зависимости от оставшегося срока жизни тестируемого актива и темпа прироста денежного потока от использования этого актива. Например,

формула «Ограниченный – ненулевой» применяется, если дело касается тестирования объекта, который имеет ограниченный срок жизни (например, исчерпались запасы угольной шахты). 10. Расчет текущей стоимости денежных потоков. 11. Расчет убытка от обесценения. Итак, предположим, что балансовая стоимость ОС равна 4 153 996 тыс. руб., а вычисленная ценность использования – 6 065 063 тыс. руб. Как видим, возмещаемая сумма не превышена, а это значит, что обесценения нет. Рассмотрим другой пример. Допустим, что балансовая стоимость осталась такой же, а ценность использования составила 4 548 798 тыс. руб. На первый взгляд обесценения актива не происхо-дит. Тем не менее разница между этими суммами настолько мала, что нужно более детально проверить, из чего состоит балансовая стоимость. Предположим, что она включает стоимость специализированных и неспециализированных ОС, которые соответственно равны 2 492 398 тыс. руб. и 1 66 598 тыс. руб. Для того чтобы рассчитать убыток от обесценения, нужно ценность использования скорректировать на справедливую стоимость неспециализированных ОС за вычетом затрат на продажу, которая в нашем примере составляет 2 824 717 тыс. руб. Далее вычитая из ценности использования без учета стоимости неспециализированных активов балансовую стоимость специализированных ОС,

получаем убыток от обесценения, равный 768 318 тыс. руб. 12. Признание убытка от обесценения. Убыток от обесценения нужно признавать непосредственно в отчете о прибылях и убытках, если только актив не отражается по переоцененной величине. В этом случае убыток следует учитывать как уменьшение от переоценки. Здесь нужно учесть несколько важных моментов. Так, компания должна проверять свои активы на наличие признаков того, что убыток от обесценения,признанный в предыдущие периоды, не существует или уменьшился на каждую отчетную дату. Если свидетельства этого имеются, то организация обязана оценить возмещаемую стоимость. При этом происходит корректировка оставшегося срока полезного использования, метода амортизации ОС или НМА. Убыток от обесценения подлежит реверсированию, однако увеличенная за счет этого балансовая стоимость актива не может превышать балансовую стоимость, которая была бы определена, если бы в предыдущие годы для актива не признавался убыток от обесценения. После признания реверсирования убытка от обесценения актива амортизационные отчисления должны быть скорректированы. Это нужно для того, чтобы распределить измененную балансовую стоимость актива на систематической основе в течение оставшегося срока полезного использования.

Îëüãà ÑÈÇÎÂÀ

Таблица 2. Расчет терминальной стоимости Темп прироста Оставшийся срок жизни Ограниченный

Бесконечный

Нулевой 1 CFtv [1 – (1 + WACC)n] TV = WACC

TV =

CFtv WACC

Ненулевой (1 + g)n CFtv [1 – (1 + WACC)n] WACC – g

TV =

TV =

CFtv WACC – g

Условные обозначения: TV – терминальная стоимость; CFtv – денежный поток; WACC – средневзвешенная стоимость капитала; n – количество периодов; g – темпы роста в постпрогнозном периоде. èþíü 2009 Ðàñ÷åò

041