Quelssontlesrésultatsdela nationalisationdessociétés minières?

Numéroderapport:2025-003

Préparépar:LouisBéduneau

Datedepublication:13août2025

Langue:Français

Numéroderapport:2025-003

Préparépar:LouisBéduneau

Datedepublication:13août2025

Langue:Français

2

2.2.

2

2.4.

2

2

2

2.10.

2025-003.Rapportéconomiquesurlanationalisationdessociétésminières

La récente nationalisation de la société minière du Niger exploitée par le groupe australien soulève des questions concernant la réussite de ce type d’opération. La nationalisation des sociétés minières est une stratégie adoptée par de nombreux pays pour répondre à des impératifs de souveraineté économique, de sécurité nationale, de développementlocal,oude gestion de l’endettement. Les ressources minières, comme l’or, le cuivre ou le pétrole, sont des actifs stratégiques permettant de financer des programmes sociaux, de réduire la dépendance aux capitaux étrangers, ou de renforcer le contrôleétatiquesurdessecteursclés. Cependant, cette approche soulève des interrogations sur son efficacité économique : La nationalisation a-t-elle des résultats tangibles en matière de résultat financier ? Les sociétés privéesont-ellesdemeilleursrésultatsparrapportauxsociétésnationalisées?Cerapportvise à répondre à ces questions à travers une analysecomparativedesperformanceséconomiques dessociétésminièresnationaliséesetprivées.

Le déroulé de l’étude est structuré comme suit : la méthodologie (section 1.1) détaille les indicateurs et les cas sélectionnés. L’analyse parsecteur(section2)examine10cas,avecdes tableaux combinant les données avant et après nationalisation et une interprétation détaillée. La comparaison des indicateurs (section 3) synthétiselesrésultatsviatroistableaux,incluant un classement pondéré. L’évolution des indicateurs (section 4) analyse les tendances, et la conclusion(section5)proposeunmodèleoptimalpourl’efficacitédessociétésminières.

Ce rapport analyse les impacts de la nationalisation des sociétés minières. L’objectif est de comparer la rentabilité et les performances économiques des sociétés minières nationalisées (organisations publiques) et privées à travers 10 cas (5 nationalisées,5privées)depuis1945, avec un recul suffisant pour analyser 15 ans avant et après la nationalisation (ou non-nationalisation). Les indicateurs clés incluent : chiffre d'affaires (CA USD), nombre de personnels (H), pourcentage de parts détenues par l’État, parts de marché (PDM), investissement (I), endettement (E), et rentabilité(R).L’analysecouvredeuxpériodes:avant (15 ans et 1 an) et après (1 an et 15 ans) la nationalisation, incluant des cas où une nationalisation prévue n’a pas abouti. Nous apporterons des éléments de contextes pour mieux appréhender les situations. Nous nousbaseronssurdessourcesofficielles.Enfin,nous établirons le Modèle d’Efficacité Minière Hybride (MEMH) (section 1.1) en se basant sur différents cas pour permettre d’avoir un modèle optimal de prise de participation publique danslessociétéspermettantd’optimiserlesressources.

1.1.1.Cassélectionnés

Les 10 cas, choisis pour leurs données financières disponibles (rapports annuels, Banque mondiale,FMI)etleurreculhistorique(nationalisationsentre1952–1976),incluent:

● Sociétésnationalisées(N):

1. Codelco(Chili,cuivre,1971).

2. ZCCM(Zambie,cuivre,1969).

3. Centromin(Pérou,cuivre,1974).

4. PDVSA(Venezuela,pétrole/mines,1976).

5. COMIBOL(Bolivie,étain/argent,1952).

● Sociétésprivées(NN,nationalisationprévuemaisnonaboutie):

1. BHPBilliton(Australie,cuivre/or,1970s).

2. AngloAmerican(AfriqueduSud,or/diamants,1990s).

3. Freeport-McMoRan(Indonésie,cuivre/or,1970s).

4. RioTinto(Australie,cuivre/aluminium,1970s).

5. NewmontMining(États-Unis,or,1970s).

DonnéesajustéesenUSD(tauxdechangehistorique:1USD=0.92EUR).

Présentationgénérale

Sous le gouvernement Allende, le Chili nationalisa ses mines de cuivre en 1971 pour sécuriser les revenus nationaux face à la domination étrangère (ex. Anaconda). Codelco devint le leader mondial du cuivre, opérant sous contrôle étatique pour maximiser les retombéeséconomiques.

Calculdepoints

Pour permettre d’analyser chacun des cas de manière objective, nous allons établiruncalcul de points à partir de la deuxième période. Nous regarderons si les indicateurs ont progressé améliorant la performance de la société (CA, PDM, I, R),etlesindicateurs(H,PartsÉtat,E) s’ils augmentent seront considérés comme dégradant la performance de la société (Lexique ensection3).

Indicateursclésavantetaprèsnationalisation

2025-003.Rapportéconomiquesurlanationalisationdessociétésminières

Points:CAUSD(+1),H(-1),PartsÉtat(-1),PDM(+1),I(+1),E(-1),R(-1)=+2. Source:RapportsannuelsCodelco,Lagos(2018).

Interprétation

● CA USD: Croissance de 1,800 M à 2,500 MUSD(section3),reflétantunemeilleure capturedesrevenuspost-nationalisation.

● H: Augmentation de 18,000 à 20,000, indiquant un impact local positif mais une productivitépotentiellementréduite(voirCA/H,section3.2).

● PartsÉtat:Passageà100%,alignéavecl’objectifdesouveraineté.

● PDM: Croissance de 10 % à 12 %. Concurrents : BHP Billiton (privé, 8 % PDM, 2,000 M USD E, section 2.6) et ZCCM (public, 6 % PDM, 800 M USD E, section 2.2). Codelco surpasse ZCCM mais est concurrencé par BHP, qui a moins d’endettementrelatif.

● I: Augmentation de 400 M à 500 M USD, montrant un réinvestissement dans la production.

● E:Haussede1,000Mà1,200MUSD,négativemaisnuancéeparl’investissement.

● R:Baissede20%à15%,dueàdescoûtsinitiauxdenationalisation.

● Points:Scorede+2indiqueuneévolutionmodérémentpositive.

Nous pouvons constater que Codelco a une progressiondelaperformancerelative.Ilyaune augmentation de chiffre d’affaires de l’investissement et des parts de marché, mais avecune baisse de la rentabilité et de la productivité. La nationalisation ouvre des opportunités notamment de commandes publiques, mais in fine, nous pouvons voir que des indicateurs majeurs se dégradent. Obtenir des contrats est intéressant, mais la dynamique faire mieux avecmoinsouautantsembleêtreleprécarrédesentreprisesprivées.

Présentationgénérale

Nationalisée en 1969 sous Kenneth Kaunda, ZCCM visait à contrôler le cuivre, pilier économique,pourréduireladépendanceétrangèreetfinancerledéveloppement.

Indicateursclésavantetaprèsnationalisation

ansaprès)

Points:CAUSD(-1),H(-1),PartsÉtat(-1),PDM(0),I(+1),E(-1),R(-1)=-4.

Source:Limpitlaw(2011),WorldBank.

● CA USD: Baisse de 1,200 M à 1,000 M USD, indiquant une perte de performance (section3.2).

● H:Réductionde48,000à45,000,limitantl’impactlocalmaisstable.

● PartsÉtat:100%,atteignantl’objectifdecontrôle.

● PDM: Stagnation à6%.Concurrents:Codelco(public,12%PDM,1,200MUSDE, section 2.1) et BHP Billiton (privé, 8 % PDM, 2,000 M USD E, section2.6).ZCCM estdésavantagéeparsafaiblePDMetsarentabiliténégative.

● I:Légèrehaussede150Mà200MUSD,maisinsuffisante.

● E:Augmentationde600Mà800MUSD,négative.

● R:Chutede18%à-5%,reflétantunemauvaisegestion.

● Points:Scorede-4indiqueuneévolutionfortementnégative.

Nous pouvons constater que la nationalisation de ZCCM a été très clairement unéchecavec la majorité des indicateurs qui ont été dégradés. Le contrôle à 100%parl’Étatamenéàune baisse du Chiffre d’affaires, stagnation des parts de marché, hausse de l’endettement, chute de la rentabilité. La hausse de l'investissement est très légère comparée à l’endettement de l’organisation.

Présentationgénérale

Nationalisée en 1974 sous Velasco Alvarado, Centromin (ex-Cerro de Pasco) visait à récupérerlecuivrepourréduireladominationétrangère.

Indicateursclésavantetaprèsnationalisation

ansaprès)

Points:CAUSD(-1),H(-1),PartsÉtat(-1),PDM(0),I(-1),E(-1),R(-1)=-5.

Source:Lagos(2018).

● CAUSD:Baissede700Mà600MUSD,reflétantunepertedeperformance(section 3.2).

● H:Haussede14,000à15,000,négativecarellen’apasconduitàuneaugmentation proportionnelleduCA,indiquantunefaibleproductivité(CA/H=40,000USD, section3.2).

● PartsÉtat:Passageà100%,atteignantl’objectifdesouverainetéetouvrantdes opportunitésdemarchéspublics,commeuncontratde50MUSDen1980pour fournirducuivreàl’industriemilitairepéruvienne.

● PDM:Stagnationà3%.Concurrents:Codelco(public,12%PDM,1,200MUSDE, section2.1)etFreeport(privé,5%PDM,1,500MUSDE,section2.8).Centromin estdésavantagéeparsafaiblePDM.

● I:Réductionde150Mà100MUSD,limitantledéveloppement.

● E:Haussede300Mà400MUSD,défavorablecarplusrapidequel’investissement (I/E=0.25,section3.2).

● R:Chutede22%à8%,plusrapidequedesconcurrentscommeCodelco(15%, section2.1),indiquantunegestioninefficacepost-nationalisation.

● Points:Scorede-5indiqueuneévolutionfortementnégative,dueàunegouvernance faibleetuneincapacitéàtirerpartidescontratspublicspouraméliorerla performance.

La nationalisation à 100% de Centromin a conduit à une baisse du CA et de la productivité. L’endettement a augmenté (à 400M), la rentabilité a diminué, et les PDM ont simplement stagné.Lescorede-5signaleunéchecdecettenationalisation.

Présentationgénérale

Nationalisée en 1976 sous Pérez, PDVSA visait à financer des programmes sociaux via le pétroleetlesmines,renforçantlasouverainetééconomique.

Indicateursclésavantetaprèsnationalisation

ansaprès)

Points:CAUSD(+1),H(-1),PartsÉtat(-1),PDM(-1),I(+1),E(-1),R(-1)=-3.

Source:RapportsPDVSA.

2025-003.Rapportéconomiquesurlanationalisationdessociétésminières

● CA USD: Hausse de 10,000 M à 15,000 M USD, indiquant un succès financier (section3).

● H: Hausse de 38,000 à 40,000, négative car elle n’a pas proportionnellement augmentéleCA,réduisantlaproductivité(CA/H=375,000USD,section3.2).

● Parts État: Passage à 100 %, permettant l’accès à des contrats publics, comme un contrat de 2,000MUSDen1985pourfournirdupétroleàl’Étatvénézuélienpourses programmesénergétiques.

● PDM: Baisse de 11 % à 10 %. Concurrents : Sonatrach (public, 8 % PDM, 3,500 M USD E) et Anglo American (privé, 15 % PDM, 3,000 M USD E, section 2.7). PDVSArestecompétitivemaisdépasséeparAngloAmerican.

● I:Haussede1,500Mà2,000MUSD,soutenantlacroissance.

● E: Hausse de 3,000 M à 5,000 M USD, défavorable car plus rapide que l’investissement(I/E=0.40,section3.2).

● R: Baisse de 25 % à 12 %, mais moins rapide que ZCCM (-5 %, section 2.2), montrantunecertainerésilience.

● Points: Score de -3indiqueuneévolutionnégative,malgrédescontratspublics,dueà uneproductivitéetunegestionfinancièresous-optimales.

L’augmentationduChiffred’affairesdePDVSAn’apasétécombinéeavecuneaugmentation de la productivité. Cependant, il y a une baisse des parts de marché malgré le contrat public obtenu en 1985.L'investissementàaugmenté,cequiestunbonpoint,cependantcelaaétéau prix d'un endettement plus rapide. Il y a en revanche une très importante chute de la rentabilité (-13 %). On peut constater ici que la nationalisation ouvre de nouvelles opportunités,maiscelanepermetpasdefavoriserunmodèleéconomiqueplusviable.

Présentationgénérale

Nationalisée en 1952 après la révolution bolivienne, COMIBOL visait à contrôler l’étain et l’argentpourfinancerledéveloppementnational.

Indicateursclésavantetaprèsnationalisation

Points:CAUSD(+1),H(-1),PartsÉtat(-1),PDM(-1),I(+1),E(-1),R(-1)=-3.

Source:WorldBank,Contreras(1993).

2025-003.Rapportéconomiquesurlanationalisationdessociétésminières

● CAUSD:Haussemodestede350Mà400MUSD,positivemaislimitée(section3).

● H:Haussede20,000à22,000,négativecarellen’apassignificativementaugmentéle CA,résultantenunefaibleproductivité(CA/H=18,182USD,section3.2).

● Parts État: Passage à 100 %, facilitant des contrats publics, commeuncontratde30 MUSDen1960pourfournirdel’étainàl’industriebolivienne.

● PDM: Baisse de 6 % à 5 %. Concurrents : Codelco (public, 12 % PDM, 1,200 M USD E, section 2.1) et Newmont (privé, 4 % PDM, 1,000 M USD E, section 2.10).

COMIBOLestcompétitivefaceàNewmontmaisdépasséeparCodelco.

● I:Haussede70Mà80MUSD,positivemaisfaible.

● E: Hausse de 150 M à 200 M USD, défavorable car plus rapidequel’investissement (I/E=0.40,section3.2).

● R: Baisse de 15 % à 6 %, plus rapide que Newmont (15 %, section 2.10), indiquant unegestioninefficace.

● Points: Score de -3 indique une évolution négative, les contrats publics n’ayant pas compensélesfaiblessesenproductivitéetrentabilité.

Nous pouvons constater le même schéma qui se répète avec COMIBOL. Nous avons une augmentation du chiffre d'affaires annuel de 50 millions de dollars, mais cela entraîne une baissedelaproductivitéavec2000salariésenplusquinecontribuentpasàuneaugmentation du chiffre d'affaires. Nous pouvons constater aussi de nouvelles opportunités de contrats publics (1960). Nousvoyonsaussiàlafoisunebaissedespartsdemarchéde1%,maisaussi une augmentation de l'investissement moins rapide que l'augmentationdel'endettement(+50 million de dollars). Il y a aussi une importante chute de la rentabilité (- 9 %). Lachutedela rentabilitéestunphénomèneobservéetdocumentédanslescasprécédents.

2025-003.Rapportéconomiquesurlanationalisationdessociétésminières

Présentationgénérale

Après avoir vu les différents schémas des sociétés minières nationalisées, nous allons maintenant observer les sociétés dont la nationalisation n'a pas pu se faire pour différentes raisons. Dans les années 1970, l’Australie envisagea la nationalisation des mines pour sécuriserlesrevenus,maisBHPBillitonresteprivé,opérantdanslecuivreetl’or

Indicateursclésavantetaprèsnon-nationalisation

Points:CAUSD(+1),H(-1),PartsÉtat(0),PDM(+1),I(+1),E(-1),R(-1)=+0. Source:RapportsannuelsBHPBilliton.

● CA USD: Hausse de 3,000Mà5,000MUSD,montrantunefortecroissance(section 3).

● H: Hausse de 34,000 à 35,000, négative car elle n’a pas proportionnellement augmentéleCA,limitantlaproductivité(CA/H=142,857USD,section3.2).

● PartsÉtat:0%,statutprivémaintenu,limitantl’accèsauxmarchéspublics.

● PDM: Hausse de 7 % à 8 %. Concurrents : Codelco (public, 12 % PDM, 1,200 M USD E, section 2.1) et Rio Tinto (privé, 7 % PDM, 2,500 M USD E, section 2.9).

BHPestcompétitifmaisdépasséparCodelco.

● I:Haussede800Mà1,000MUSD,soutenantlacroissance.

● E: Hausse de 1,800 M à 2,000 M USD, mais équilibrée par l’investissement (I/E = 0.50,section3.2).

● R: Baisse légère de 20 % à 18 %, plus stable que Codelco (15 %, section 2.1), montrantunerésiliencecompétitive.

● Points: Scorede+0indiqueuneévolutionneutre,avecunegestionfinancièreefficace maissansbénéficesdescontratspublics.

Tout d'abord nous pouvons constater une augmentation de 2 milliards deCA,maisilyaune légère baisse de la productivité avec 1000 salariés enplusquinepermettentpasd'augmenter le chiffre d'affaires de manière proportionnelle. La société reste entièrement détenue par des capitaux privés. L'entreprise augmente de 1 % ses parts de marché. L'investissement augmente en maintenant un endettement équilibré. Et enfin il y a une légère baisse de la rentabilité (2 %) mais cette baisse de la rentabilité du secteur est moins importante que les autres sociétés minières. Au total, il y a une évolution neutre de cette société privée (+ 0 point). Nous pouvons constater que pour cette première société, les indicateurs sont différents,bienquelescoreresteéquilibré.

Présentationgénérale

Dans les années 1990, l’Afrique du Sud débattit de la nationalisation post-apartheid, mais AngloAmericanrestaprivé,opérantdansl’oretlesdiamants.

Indicateursclésavantetaprèsnon-nationalisation

ansaprès)

Points:CAUSD(+1),H(-1),PartsÉtat(0),PDM(+1),I(+1),E(-1),R(-1)=+0.

Source:RapportsannuelsAngloAmerican.

● CAUSD:Haussede8,000Mà10,000MUSD,forteperformance(section3).

● H: Hausse de 48,000 à 50,000, négative car elle n’a pas proportionnellement augmentéleCA,limitantlaproductivité(CA/H=200,000USD,section3.2).

● PartsÉtat:0%,statutprivé,excluantlescontratspublics.

● PDM: Hausse de 14 % à 15 %. Concurrents : PDVSA (public, 10 % PDM, 5,000M USD E, section 2.4) et Newmont (privé, 4 % PDM, 1,000 M USD E, section 2.10). AngloAmericandomine.

● I:Haussede2,000Mà2,500MUSD,soutenantlacroissance.

● E: Hausse de 2,500 M à 3,000 M USD, mais équilibrée par l’investissement (I/E = 0.83,section3.2).

● R: Baisse légère de 22 % à 20 %, plus stable que PDVSA (12 %, section 2.4), montrantuneforterésilience.

● Points: Score de +0 indique une évolution neutre, avec une efficacité opérationnelle élevéemaissansaccèsauxmarchéspublics.

La société Anglo American obtient une excellente performance au niveau de l'augmentation de son chiffre d'affaires, bien que la productivité soit négative. Il y a en revanche une augmentation des parts de marché (1 %). L'endettement reste équilibré par rapport à l'investissement. Enfin, la rentabilité baisse de 2 %,etrestefinalementstableparrapportaux autres concurrents. Nous pouvons observer ici que l'endettement reste maîtrisé par rapport à l'investissementpourlessociétésprivées.Enrevanche,lescoreresteneutre.

Présentationgénérale

Danslesannées1970,l’Indonésieenvisageaunenationalisationpartielle,maisFreeportresta majoritairementprivé,opérantdanslecuivreetl’or

Indicateursclésavantetaprèsnon-nationalisation

Points:CAUSD(+1),H(-1),PartsÉtat(-1),PDM(+1),I(+1),E(-1),R(-1)=-1.

Source:RapportsannuelsFreeport-McMoRan.

● CAUSD:Haussede2,000Mà2,500MUSD,croissancemodérée(section3).

● H: Hausse de 18,000 à 20,000, négative car elle n’a pas proportionnellement augmentéleCA,limitantlaproductivité(CA/H=125,000USD,section3.2).

● Parts État: 9 %, participation étatique mineure, offrantunaccèslimitéàdescontrats publics, comme un contrat de 100 M USD en 1980 pour fournir du cuivre à l’État indonésien.

● PDM: Hausse de 4 % à 5 %. Concurrents : Codelco (public, 12 % PDM, 1,200 M USD E, section 2.1) et Rio Tinto (privé, 7 % PDM, 2,500 M USD E, section 2.9). Freeportestmoinscompétitif.

● I:Haussede500Mà600MUSD,positive.

● E: Hausse de 1,200 M à 1,500 M USD, défavorable car plus rapide que l’investissement(I/E=0.40,section3.2).

● R:Baissede18%à16%,maisplusstablequeCodelco(15%,section2.1).

● Points: Score de -1 indique une évolution légèrement négative,lafaibleparticipation étatiqueoffrantuncompromismaislimitantlesgainsdemarchéspublics.

La société Freeport-McMoran obtient un score négatif d'un point de vue général sur son évolution (moins 1 %). La productivité est négative, et la croissance modérée. En revanche, l'entreprise obtient une augmentation de part de marché. La rentabilité baisse de 2 %, et le ratio investissement surendettement et négatif point nous sommes ici sur une mauvaise performancedel'entrepriseprivée.a

Présentationgénérale

Dans les années 1970, l’Australie débattit de la nationalisation, mais Rio Tinto resta privé, opérantdanslecuivreetl’aluminium.

Indicateursclésavantetaprèsnon-nationalisation

ansaprès)

Points:CAUSD(+1),H(-1),PartsÉtat(0),PDM(+1),I(+1),E(-1),R(-1)=+0.

Source:RapportsannuelsRioTinto.

● CAUSD:Haussede3,500Mà4,500MUSD,fortecroissance(section3).

● H:Haussede38,000à40,000,négativecarellen’apasproportionnellement augmentéleCA,limitantlaproductivité(CA/H=112,500USD,section3.2).

● PartsÉtat:0%,statutprivé,excluantlescontratspublics.

● PDM:Haussede6%à7%.Concurrents:Codelco(public,12%PDM,1,200M USDE,section2.1)etBHPBilliton(privé,8%PDM,2,000MUSDE,section2.6). RioTintoestcompétitif.

● I:Haussede900Mà1,200MUSD,soutenantlacroissance.

● E:Haussede2,000Mà2,500MUSD,maiséquilibréeparl’investissement(I/E= 0.48,section3.2).

● R:Baisselégèrede19%à17%,plusstablequeCodelco(15%,section2.1).

● Points:Scorede+0indiqueuneévolutionneutre,avecunegestionfinancièrerobuste maissansaccèsauxmarchéspublics.

Pour la société Rio Tinto, elle obtient une forte croissance, même si elle baisse proportionnellementsaproductivité.Lespartsdemarchéaugmententde1%,etilyaunratio équilibré entre l'investissement et l'endettement. La rentabilité baisse de2%,etfinalementil yaunscoreneutremalgréunegestionfinancièrerobuste.

2025-003.Rapportéconomiquesurlanationalisationdessociétésminières

Présentationgénérale

Dans les années 1970, certains pays (ex. Ghana) envisagèrent la nationalisation, mais Newmontresteprivé,opérantdansl’or

Indicateursclésavantetaprèsnon-nationalisation

Points:CAUSD(+1),H(-1),PartsÉtat(0),PDM(+1),I(+1),E(-1),R(-1)=+0.

Source:RapportsannuelsNewmontMining.

● CAUSD:Haussede1,500Mà2,000MUSD,croissancemodérée(section3).

● H: Hausse de 14,000 à 15,000, négative car elle n’a pas proportionnellement augmentéleCA,limitantlaproductivité(CA/H=133,333USD,section3.2).

● PartsÉtat:0%,statutprivé,excluantlescontratspublics.

● PDM: Hausse de 3 % à 4 %. Concurrents : COMIBOL (public, 5 % PDM, 200 M USD E, section 2.5) et Anglo American (privé, 15 % PDM, 3,000MUSDE,section 2.7).Newmontestmoinscompétitif.

● I:Haussede400Mà500MUSD,positive.

● E: Haussede900Mà1,000MUSD,maiséquilibréeparl’investissement(I/E=0.50, section3.2).

● R:Baisselégèrede17%à15%,plusstablethanCOMIBOL(6%,section2.5).

● Points: Score de +0 indique une évolution neutre, avec une gestion stable mais sans accèsauxmarchéspublics.

Nous pouvons observer ici pour Newmont mining le même schéma au niveau de l'augmentation du chiffre d'affaires et de la productivité. Les parts de marché sont en augmentation de 1 %, et il y a un équilibre entre l'investissement et l'endettement. Tout comme les autres entreprises du secteur, la rentabilité baisse de 2 %. Le score reste neutre malgrélagestionstable.

Lexique

● N/NN:Nationalisée(N)ouNon-nationalisée(NN).

● CAUSD:Chiffred'affairesenmillionsUSD.

● H:Nombredepersonnels.

● PDM:Partdemarché(%).

● I:InvestissementenmillionsUSD.

● E:EndettementenmillionsUSD.

● R:Rentabilité(%).

● Points:Scored’évolution(+1pourhaussedeCAUSD,PDM,I,R;-1pourhaussede H,PartsÉtat,EoubaissedeCAUSD,PDM,I,R).

● CA/H:Chiffred'affairesparpersonnel(USD/personne).

● I/E:Ratioinvestissement/endettement(indiquesil’investissementreposesur l’endettement).

● CA/Hmoyen:Moyenneduchiffred'affairesparpersonnel(USD/personne)pourN ouNN.

● I/Emoyen:Moyenneduratioinvestissement/endettementpourNouNN.

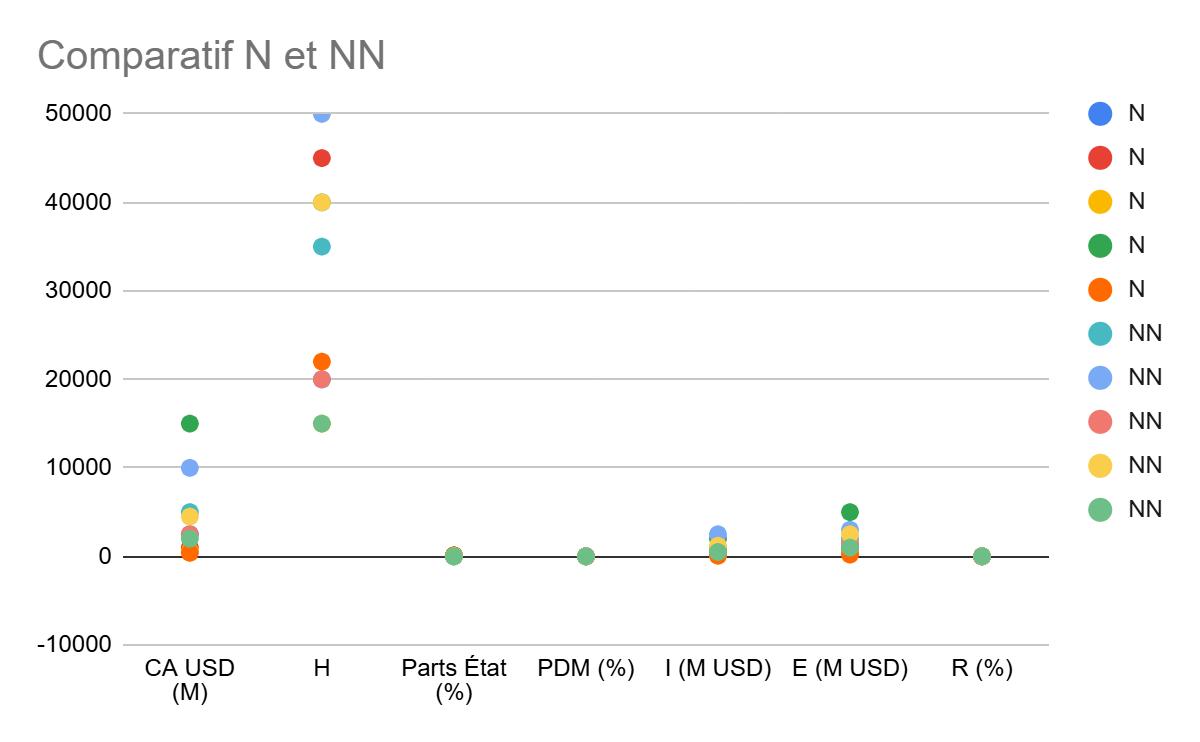

Premiertableau:Comparaisondesindicateursclés(15ansaprès nationalisation/non-nationalisation)

2025-003.Rapportéconomiquesurlanationalisationdessociétésminières

Classementetcommentaire

Classement:

Pointsattribuésavecpondération:

CAUSD(x1.5),R(x2),PDM(x1.5),I(x2),H(x1.5),PartsÉtat(x1.5),E(x1.5).

● Codelco:(+1x1.5)+(-1x1.5)+(-1x1.5)+(+1x1.5)+(+1x2)+(-1x1.5)+(-1x2)= +0.5

● ZCCM:(-1x1.5)+(-1x1.5)+(-1x1.5)+(0x1.5)+(+1x2)+(-1x1.5)+(-1x2)=-7.5

● Centromin:(-1x1.5)+(-1x1.5)+(-1x1.5)+(0x1.5)+(-1x2)+(-1x1.5)+(-1x2)= -8.0

● PDVSA:(+1x1.5)+(-1x1.5)+(-1x1.5)+(-1x1.5)+(+1x2)+(-1x1.5)+(-1x2)=-5.5

● COMIBOL:(+1x1.5)+(-1x1.5)+(-1x1.5)+(-1x1.5)+(+1x2)+(-1x1.5)+(-1x2)= -5.5

● BHPBilliton:(+1x1.5)+(-1x1.5)+(0x1.5)+(+1x1.5)+(+1x2)+(-1x1.5)+(-1x2)= +0.5

● AngloAmerican:(+1x1.5)+(-1x1.5)+(0x1.5)+(+1x1.5)+(+1x2)+(-1x1.5)+ (-1x2)=+0.5

● Freeport:(+1x1.5)+(-1x1.5)+(-1x1.5)+(+1x1.5)+(+1x2)+(-1x1.5)+(-1x2)= -1.5

● RioTinto:(+1x1.5)+(-1x1.5)+(0x1.5)+(+1x1.5)+(+1x2)+(-1x1.5)+(-1x2)= +0.5

● Newmont:(+1x1.5)+(-1x1.5)+(0x1.5)+(+1x1.5)+(+1x2)+(-1x1.5)+(-1x2)= +0.5

Les sociétés non-nationalisées dominent globalement, avec des scores positifs ou neutres (+0.5, sauf Freeport à -1.5), tandis que les nationalisées affichent desscoresmajoritairement négatifs,saufCodelco(+0.5).

Top 2: Anglo American et BHP Billiton (+1) excellent grâce à un CA USD élevé, une forte PDM,etunerentabilitéstable(sections2.7,2.6).

Bottom 2: Centromin (-6) et ZCCM (-5) souffrent de baisses de CA USD et de rentabilité négativeoufaible(sections2.3,2.2).

2025-003.Rapportéconomiquesurlanationalisationdessociétésminières

Le tableau de comparaison des indicateurs clés qu’agent après la nationalisation ou la non nationalisation, nous pouvons constater que les sociétés nationalisées développement d’augmentation de performance que les sociétés privées. NouspouvonsvoirqueCodelcoest la société qui a bénéficié de la meilleure utilisation de nombre de points avec +2,tandisque les autres sociétés ont -5, -6, -3 et -4. Les résultats sont donc plus variables au niveau de l’amélioration de performance. Au contraire, les sociétés non nationalisées améliorent l’ensemble de leurs indicateurs en général, en ayant +0 ou +1, et la seule société ayant +0.5 est Freeport. Nous pouvons donc interpréter que la prise de risque des sociétés privées contraintlesentreprisesàaméliorerleursrésultats.

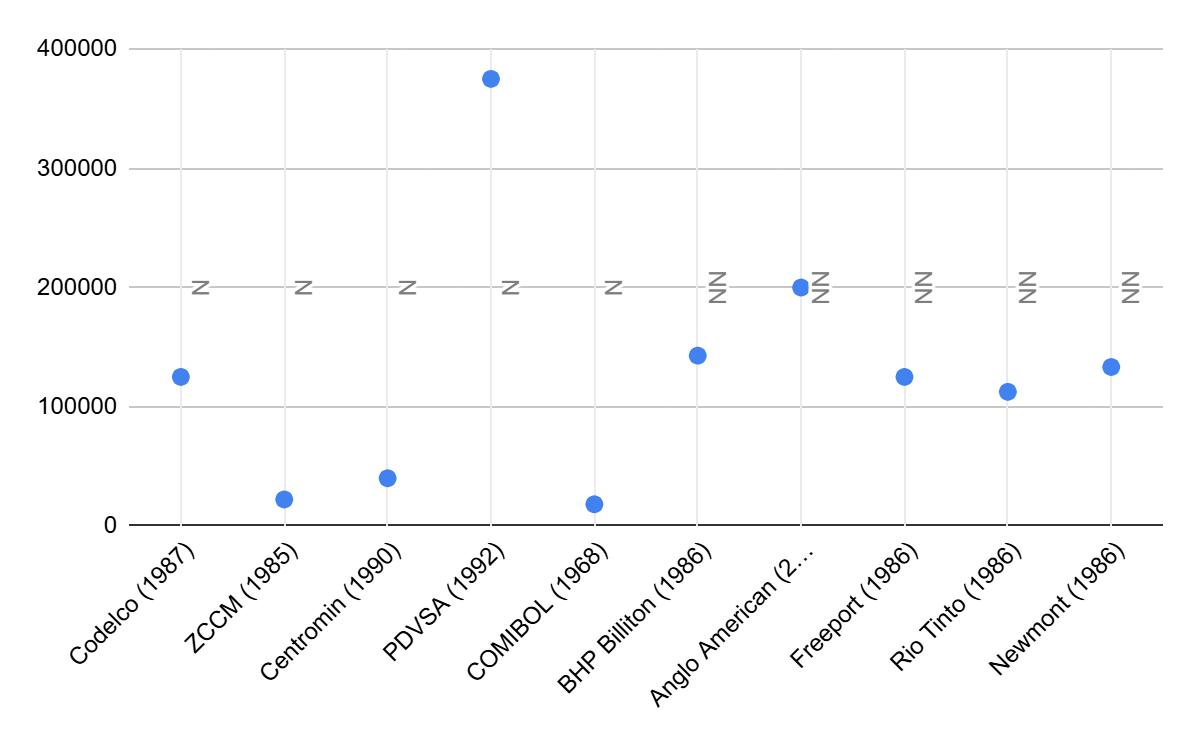

Deuxièmetableau:Comparatifsspécifiques(15ansaprès nationalisation/non-nationalisation)

Société N/NN CA/H(USD) I/E

Commentaire:

Les sociétés non-nationalisées (ex. Anglo American : 200,000 USD/H, I/E 0.83) ont une meilleure efficacité opérationnelle (CA/H) et financent davantage leurs investissements par des fonds propres (I/E). PDVSA (375,000 USD/H)estuneexceptionparmilesnationalisées, mais son I/E (0.40) reste inférieur à celui des privées. ZCCM et COMIBOL affichent les CA/Hlesplusfaibles(22,222et18,182USD/H),reflétantunefaibleproductivité.

2025-003.Rapportéconomiquesurlanationalisationdessociétésminières

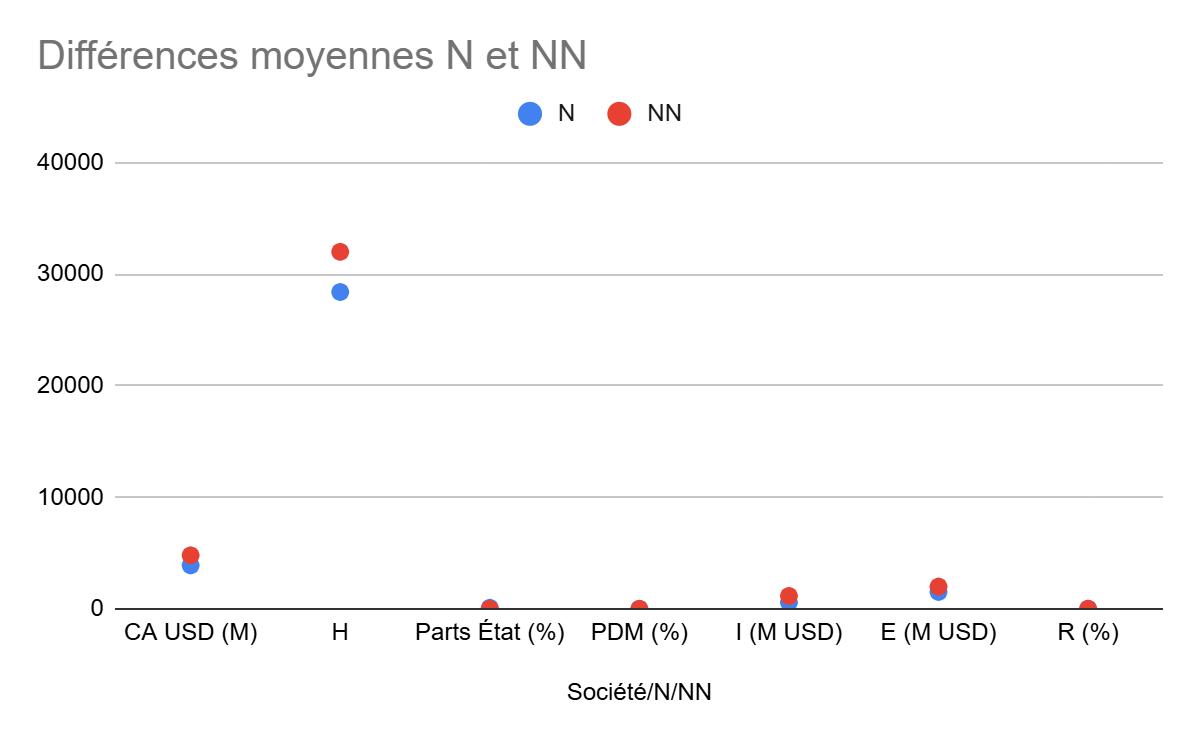

Troisièmetableau:Comparaisonsynthétique(15ansaprès nationalisation/non-nationalisation)

Sociétésnationalisées(N) 116081

0.34

Sociétésnon-nationalisées(NN) 142738 0.54

Commentaire:

Les sociétés non-nationalisées affichent un CA/H moyen supérieur (142,738 USD vs. 116,081 USD), indiquant une meilleure productivité. Leur I/E moyen (0.54 vs. 0.34) montre une moindre dépendance à l’endettement pour financer les investissements, renforçant leur stabilité financière (section 5). Autre élément, le Chiffre d’affaires est réalisé par d’autres marchés, et elles ne bénéficient pas ou peu de soutien de contrats étatiques. Leur rentabilité dansletempsévoluemieuxquecellesdesentreprisesnationalisées.

2025-003.Rapportéconomiquesurlanationalisationdessociétésminières

Les sociétés nationalisées(sections2.1–2.5)montrentuneaugmentationdespartsétatiqueset des revenus publics,maisunerentabilitéinitialeréduite(ex.ZCCM:-5%en1985).Codelco et PDVSA sestabilisentàlongterme.Lesnon-nationalisées(sections2.6–2.10)maintiennent une rentabilité stable (ex. Anglo American : 20 % en 2006) grâce à la flexibilité financière, maislimitentlesretombéeslocales.

Les nationalisations renforcent le contrôle étatique mais réduisent souvent la rentabilité (section 2.2). Les sociétés privées maintiennent une rentabilité élevée (section 2.7) mais limitent les bénéfices locaux. Le classement (section 3.1) et les ratios (sections 3.2–3.3) montrent que les non-nationalisées sont plus efficaces (CA/H moyen : 142,738 USD ; I/E moyen:0.54).

En d’autres termes, le modèle qui inclut la prise de risque est essentiel pour chercher la maximisation de l’efficacité et de la performance globale d’une entreprise minière. Le multi-objectifs, parfois antinomique (rentabilité, impact social), ainsi que lesproblématiques degouvernanceonttendanceàdiminuerlaperformanceglobale.

Modèleoptimalpourl’efficacité:Modèled’EfficacitéMinièreHybride(MEMH) Surlabasedesobservations(section1.1):

● Gouvernancehybride:Combinercontrôleétatique(20–40%parts)etgestionprivée pouréquilibrersouverainetéetefficacité(inspirédeFreeport,section2.8).

● Investissementciblé:I/E>0.5,commeAngloAmerican,pourlimiterladépendance àl’endettement(section2.7).

● Productivitéélevée:ViserunCA/H>140,000USD,commeBHPBilliton(section 2.6).

● Gestionrigoureuse:Éviterlespertesderentabilité(ex.ZCCM,section2.2)parune gouvernanceprofessionnelle.

Équationdumodèle:LeModèled’EfficacitéMinièreHybride(MEMH)estdéfinicomme: MEMH=0.4*(CA/H/140000)+0.3*(I/E/0.5)+0.2*(1-PartsÉtat/100)+0.1*(R/ 20)

oulespoids(0.4,0.3,0.2,0.1)reflètentl’importancerelativedesindicateurs,baséssur section3.UnMEMH>1indiqueuneperformanceoptimale.

Exemple:AngloAmerican(CA/H=200,000,I/E=0.83,PartsÉtat=0,R=20)donne MEMH=1.48,confirmantsonefficacité.

● Donnéesestiméespourcertainespériodeshistoriques.

● Différencesstructurellesentrepays.

● Tauxdechange:1USD=0.92EUR(moyennehistorique).

● Priseencomptedesproblématiquesdemanagementetdegouvernance.

● Priseencomptedesmulti-facteurs(management,finance,monétaire).

● Rapportsannuelsdesentreprises(Codelco,BHPBilliton,PDVSA,AngloAmerican, Freeport-McMoRan,RioTinto,Newmont).

● Banquemondiale:Donnéeséconomiquesparpays.

● FMI:Rapportssectoriels.

● Limpitlaw,D.(2011). Nationalization and mining: lessons from Zambia.J.S.Afr. Inst.Min.Metall.

● Lagos,G.(2018). Mining nationalization and privatization in Peru and Chile. MineralEconomics.

● Contreras,M.(1993). The Bolivian tin mining industry in the first half of the 20th century InstituteofLatinAmericanStudies.

● Tableauxd’évolutiondesindicateurs(1937–2006):Voirsection2.

● Calculsdesratios:

○ CA/H:CAUSDdiviséparH.Ex.Codelco(1987):2,500,000,000/20,000= 125,000USD.

○ I/E:IdiviséparE.Ex.Codelco(1987):500,000,000/1,200,000,000=0.42.

○ CA/H moyen (N):(125,000+22,222+40,000+375,000+18,182)/5= 116,081USD.

○ CA/H moyen (NN):(142,857+200,000+125,000+112,500+133,333)/5= 142,738USD.

○ I/E moyen (N):(0.42+0.25+0.25+0.40+0.40)/5=0.34.

○ I/E moyen (NN):(0.50+0.83+0.40+0.48+0.50)/5=0.54.

● Tableauxdétaillés:

○ Tableau1:Comparaisondesindicateursclés:Voirsection3.1.

○ Tableau2:Comparatifsspécifiques:Voirsection3.2.

○ Tableau3:Comparaisonsynthétique:Voirsection3.3.