Kookmin University

PATH.

[반도체] 반도체 패키징 공정

[디스플레이] 휘고 늘어나는 기술의 진화

[배터리] CTP가 불 지핀 배터리 진화

[철강] 수소환원제철 ‘HyREX’ PLUS : 산업분석 / 신소재 미니칼럼

PATH 4th 운영진 한마디

PATH 회장 22학번 정소윤

어느덧 네 번째 잡지를 발간하게 되었습니다. 이

번 PATH 4호는 기존보다 더욱 풍성한 내용으

로, 독자 여러분이 흥미롭게 읽으실 수 있도록

구성하였습니다. 이 잡지가 여러분께 유익한 정

보를 드렸길 바랍니다. 끝으로, 잡지 제작을 위

해 애써준 모든 부원들과 소중한 이야기를 들려

주신 인터뷰이 여러분께 진심으로 감사드립니

다. 앞으로도 독자 여러분께 유익하고 흥미로운

콘텐츠로 보답할 수 있도록 끊임없이 고민하고

발전해 나가겠습니다. 감사합니다.

PATH 부회장 19학번 박준서

2기 때 처음 부원으로 들어왔고, 이후 3기/4기

부회장을 맡아 어느덧 4기의 활동 마무리까지

함께하게 되었습니다. PATH와 함께한 시간 동 안 참 많은 추억을 쌓았고, 뜻깊은 경험들도 얻 을 수 있었습니다. 부회장으로 활동하면서 부원

들이 더 나은 환경에서 활동하고, 더욱 완성도

높은 잡지를 만들 수 있도록 하는 과정속에서 수 많은 시행착오를 겪었습니다. 그 과정에서 함께 고민하고 힘써준 운영진 분들께 진심으로 감사 드리고, 활동을 열심히 따라와준 모든 부원들에 게도 정말 감사드립니다. PATH 부원들의 앞날 에 늘 좋은 일만 가득하길 바랍니다.

PATH 잡지기획부장 21학번 김샛별 PATH 잡지칼럼부장 22학번 박경민

잡지 기획부장으로 참여하여 PATH 4기 잡지를

함께 만들어갈 수 있어 매우 뜻깊었습니다. 활

동이 개편됨에 따라 혼란스러운 점이 많았음에

도 믿고 따라와 준 모든 부원분들, 특히 각 팀장

분들과 운영진분들께 감사의 인사를 전합니다.

더욱 다채로운 칼럼 구성을 위해 다양한 활동

을 진행했고, 이것들이 독자분들께 유익하고 흥

미로운 콘텐츠로 전달되기를 바랍니다. 앞으로

도 PATH가 신소재공학부의 대표적인 학술 모

임으로 더욱 성장해나가기를 바라겠습니다. 감 사합니다:)

PATH에서 2-3기 동안 칼럼을 집필하며 부원으

로서 느낀 바가 많았고, 때문에 칼럼부장으로서 크고 작은 개편을 진행하게 되었습니다. 이런 지 점을 검토해 준 4기 운영진분들, 그리고 칼럼을 작성하고 탈고하는 과정에 있어서 많은 품을 들

였을 부원 분들에게 감사의 인사를 전합니다. 독 자분들께서도 저와 칼럼 부원들이 적어 내려간 칼럼을 통해 전공에 대한 새롭고 유익한 감상을

느낄 수 있길 바랍니다. 신소재공학부의 유일한 학술 동아리로서 PATH의 발전을 응원합니다!

PATH 총무 22학번 최예은

PATH 4기에서는 이전과 다르게 여러가지 개편 과 다양하고 활발한 활동을 펼칠 수 있었습니 다. 무엇보다도 운영진 분들이 앞에서 든든하게 이끌어 주시고, 부원들 한 사람 한 사람의 꾸준 한 노력과 열정이 뒤에서 든든히 받쳐주었기에 이렇게 멋진 잡지가 출간될 수 있었던 것 같습 니다. 모두 정말 수고 많으셨습니다! 앞으로도 PATH가 지금처럼 의미 있고 좋은 활동을 꾸준 히 이어가길 바랍니다:)

PATH 홍보부장

각 팀에서 맡은 역할을 성실히 해낸 부원들의 노 력이 모여 하나의 멋진 잡지가 완성된 걸 보니 정말 뜻깊습니다. 잡지 출간을 위해 한학기동안 노력해주신 부원들과 잡지 홍보를 위해 힘써준 우리 홍보부원들 모두 수고많으셨습니다. 앞으 로의 PATH도 함께 응원하겠습니다!

PATH 4기 회장

정소윤

잡지기획부

부장

김샛별

부원

강태연, 박성재, 신은수, 이재원, 임정우, 이재은, 최성안, 최현우, 신재원, 박예지, 정서원, 차주은, 탁현

Special Thanks to

국민대학교 신소재공학과 15학번 박재영 선배님

한양대학교 자원환경공학과 황태웅 선배님

PATH 4th 활동 사진

PATH 4기 부회장

박준서

잡지칼럼부

부장

박경민

부원

김민서, 문채은, 박혜진, 송재영, 오문열, 이소민, 이승현, 채민기, 배유영, 윤선영, 주용준

PATH 4기 총무

최예은

부장

강혜린

부원

강다원, 김지민, 남윤재, 김서연, 박형진, 원예지, 이채은, 주다경, 이하영, 김형윤

PATH 4기 OT

SEMICON KOREA 2025

PATH 4기 개강총회

PATH 4기 바베큐 파티

산업 분석

PART 1. 광반도체 산업 구조 분석과 기술과 시장의 변화

PART 2. 파운드리 산업의 주요 기업, 이들의 전략 및 기술 개발 동향

광반도체 산업 구조 분석과

작성자: 탁현(Leader), 신은수, 임정우

요약

- 광반도체 필요성과 시장규모 - 실리콘 포토닉스 기술 심층 분석 - 광반도체 산업 생태계(이종접합, 반도체 다이오드, 기판 시장)에 대한 경제적, 산업적 분석 - 광반도체 시장에 대한 기업들(삼성전자, TSMC)의 전략

1. 서론

광(光)반도체는 빛을 이용하여 신호를 변환하거나 전기적 신호를 빛으로 변환하는 반도체 소자를 의미한다. 광반도체 는 기존의 전자식반도체의 단점을 보완하기 위해 만들어진 반도체이다. 광반도체는 기존의 전자식 반도체가 전자를 이 용하여 작동하는 것과 다르게 빛을 이용하여 작동된다. 빛( 광자)를 이용하게 됐을 때의 장점은 여러가지가 있다. 첫 번 째로, 전자는 금속이나 반도체 내부를 통과할 때 저항과 충 돌을 겪어서 속도가 크게 제한된다. 반면 빛(광자)은 진공

에서 초당 약 30만km의 엄청난 속도를 가지며, 광섬유를 통과할 때도 전자 신호보다 훨씬 적은 손실로 초고속 전송

이 가능하다. 두번째로, 전자는 이동할 때 물리적 충돌과 전

기저항으로 인해 발열과 전력 손실이 발생한다. 하지만, 빛

은 물리적으로 물질과 상호작용이 적어서 에너지 손실이 거

의 없고, 발열이 거의 발생하지 않는다. 세번째로, 빛은 전 자보다 훨씬 높은 주파수(테라헤르츠~페타헤르츠 범위)를 가지고 있어서 더 많은 정보를 전송할 수 있다. 이러한 장 점들이 저전력으로 대용량의 정보를 빠르게 처리 및 전송해 야 하는 현시대가 추구하는 반도체인 것이다. 첨단산업들에 서 사용되고 있는 것을 볼 수 있다. 대표적으로 5G, AI, 자 율주행차, IOT, 헬스케어, 클라우드등이 있다. 앞으로도 광

반도체는 차세대 첨단 산업 분야에서 활발히 사용될 것으 로 예측된다.

-시장규모

광반도체를 구성하는 산업이 모두 성장할 것으로 예측됨 에 따라 광반도체의 중요도와 점유율을 앞 으로 점차 커 질 것으로 보인다. 시장조사기관 giikorea에 따르면, 광 반도체 시장의 2023년 시장 규 모는 499억 2,000만 달 러, 2024년에는 550억 6,000만 달러에 이를 것으로 예측 되며, CAGR 10.46% 로 성장하고, 2030년에는 1,002억 3,000만 달러에 이를 것으로 예측된다. 독일과 바이에른 주

가 Ams Osram 사의 광반도체 기술 혁신 개발에 3억 유로 를 투자했으며 Lumotive가 세계 최초의 시 판광 빔 스티

어링 반도체를 발표했다. 또한 Hamamatusu Photonics 가 광반도체 디바이스 시장 수 요 증가에 대응해 신공장동 의 건설을 개시한 것을 바탕으로 앞으로 광반도체 수요가

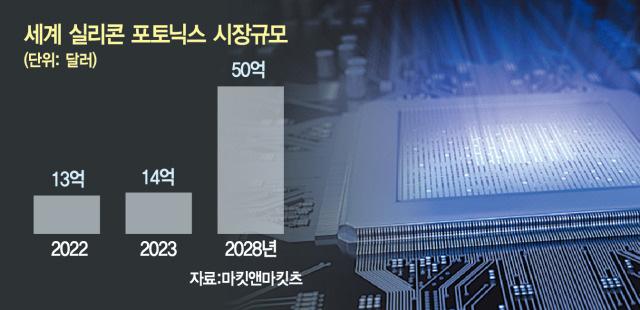

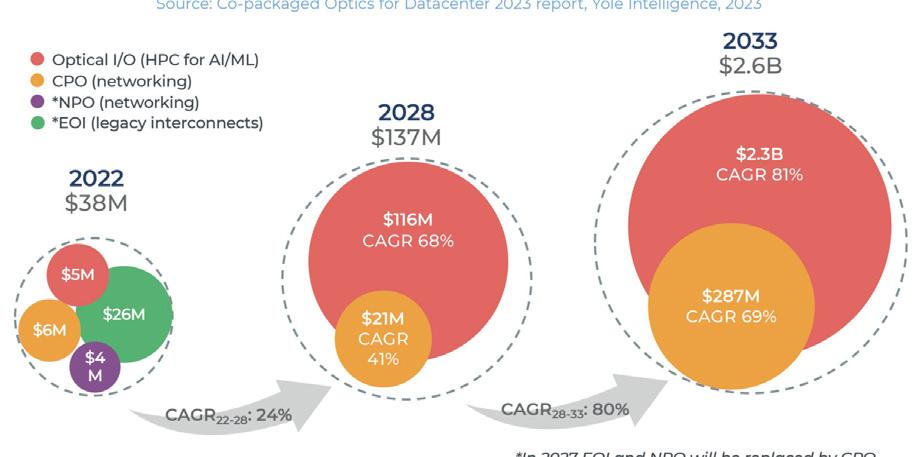

얼마나 증가할 지 예측해 볼 수 있을 것이다. 다른 시장조사 기관에 따르면 2028년까지 실리콘 포토닉스 시장 규모 가 50억 달러까지 증가할 것으로 추정했으며 광반도체 시장의 한 부분을 차지하는 데이터콤 옵틱스 분야 또한 2022년 3 억 8천만 달러에서 2033년 26억 3천만 달러까지 증가할 것으로 예상했다.

Fig. 1. 세계 실리콘 포토닉스 시장규모(마킷앤마킷츠)

Fig. 2. 광반도체 산업 전망(YOLE)

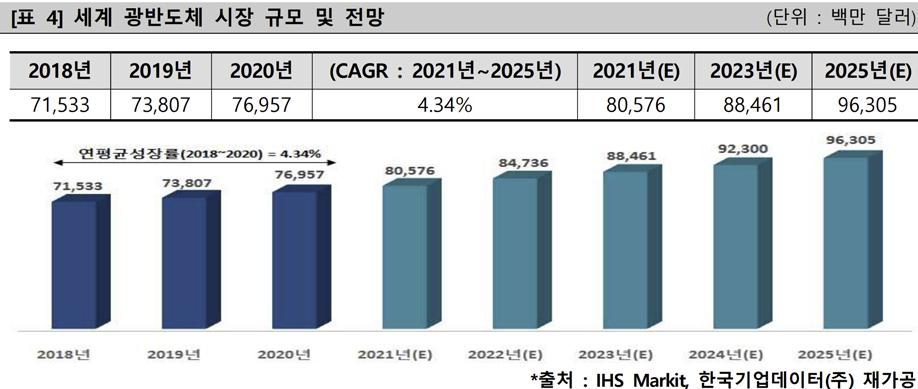

Fig. 3. 세계 광반도체 시장 규모 및 전망 (IHS Markit, 한국기업데이터)

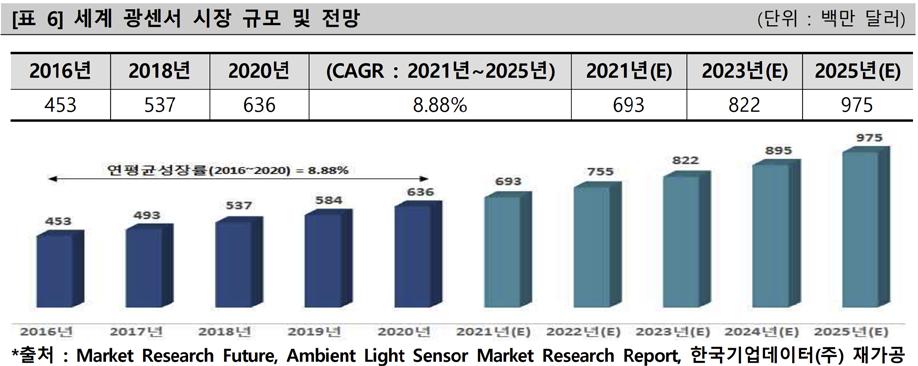

Fig. 4. 세계 광센서 시장 규모 및 전망 (IHS Markit, 한국기업데이터)

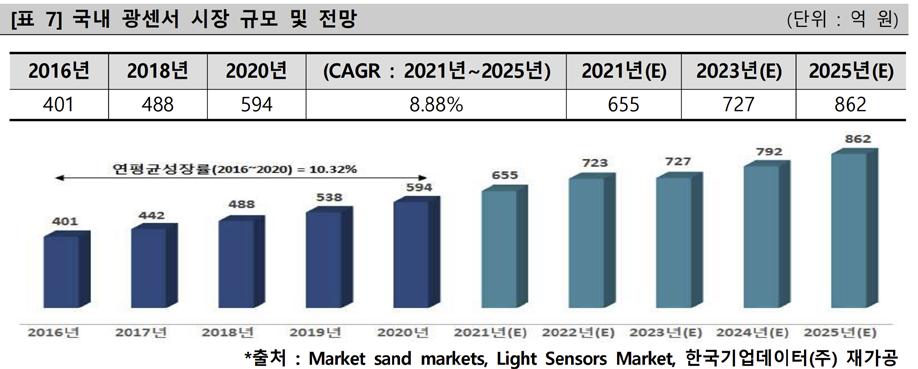

Fig. 5. 국내 광센서 시장 규모 및 전망 (IHS Markit, 한국기업데이터)

-기술 심층 분석

광반도체 산업은 크게 (1) 접합(Bonding) / (2) 반도체 다이오드 산업 / (3) Si & 화합물 반도체 기판 산업 /으로 구성된다. 하나의 산업에만 몰두되지 않고 여러 산업의 전 반적인 동향을 파악하여, 산업적인 관점에서 기업들의 연구 방향과 전략을 파악하는 것이 목표이다.

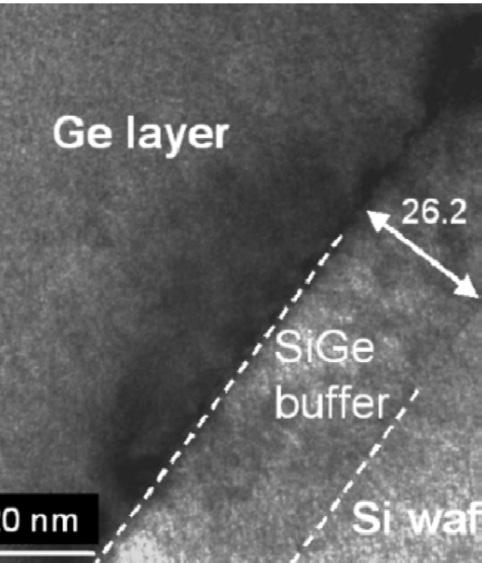

현재 광반도체는 어떤 광원(diode)을 이용하느냐에 따라 크게 두 가지로 구분된다. 광원으로 III-V 족(GaAs) 반도체 를 사용하는지, Ⅳ족(Ge) 반도체를 사용하는지에 따라 나 뉘는데 각각 장단점을 가진 다. III-V족 반도체 다이오드는

성능적인 안정성을 인정받았고, Ⅳ족 반도체 다이오드는 기 판이 되는 Si과 화학적으로 거의 동일한 성질을 가지기에 호환성이 매우 좋다는 장점이 있다. 이는 산업적으로 기존

반도체 공정을 활용할 수 있어, 대량생산과 사업성 모두 챙

길 수 있음을 의미한다. 광반도체는 주로 반도체 다이오드

를 Si 기판과 이종접합을 통해 연결하는데 이때 둘 사이 열

팽창계수 등의 성질이 다 르면 접합 시 균열(crack)이 생길 가능성이 커지고, 반도체의 품질이 저하되는 문제가 발생 한다. 따라서 이런 점에서는 Ⅳ족 반도체가 더 적합해 보이 지만, 반도체가 실제로 구동되기에는 III-V족 반도체가 더 적합하다. 반도체 다이오드는 전도대(conduction band) 에서 가전자대(valence band)로 전자가 전이하며 빛을 방

출하게 되는데 III-V족 반도체가 Ⅳ족 반도체보다 광 방출 효율이 더 크기 때문이다. 실제로 Ⅳ족 반도체가 광 방출을 하기 위해서는 추가적인 응력이 필요한데, 이때 응력을 균

일하고 적절하게 가해주기 위해 여러 연구가 활발히 진행

되고 있다. 최근에는 아예 반도체 다이오드를 Si 기판 내부

에 넣어서 문제를 해결한 연구도 보고되고 있다. 공통점이

라면 모두 Si 기판을 기반으로 개발된다는 점인데, 이는 광 반도체가 실리콘 포토닉스(silicon photonics) 기술을 사

용하기 때문이다.

실리콘 포토닉스는 실리콘을 기반으로 광학 기술을 구현

하는 것으로 광반도체의 핵심 원리다. 수많은 재료들 중 실

리콘을 사용하는 이유는 기존 반도체 공정(CMOS)이 이미

실리콘 웨이퍼를 기반으로 이루어지며 각종 장비나 인프라

도 이에 맞춰져 있기 때문이다. 이미 있는 설비와 인프라를 이용하기 위해서는 광반도체를 설계할 때부터 기존에 있는 공정과 호환되도록 설계해야 하므로 실리콘 기판을 고려하 여 만드는 것이 매우 중요하다. 광반도체의 종류를 두가지 로 구분해보면 다음과 같다.

산업적 및 경제적인 관점에서 보았을 때, Ⅲ-V족은 성능이 뛰어나지만, 기존 Si 공정과의 호환성이 낮고 제조 난이도가

높다는 단점이 있고, Ⅳ족은 성능은 떨어지지만 Si 공정과의 뛰어난 호환성으로 대량생산과 경제성이 좋다는 장점이 있 다. 이를 이용하여, Ⅲ-V족 반도체는 5G 통신, LiDAR와 같 은 고성능 및 고효율이 필요한 하이엔드 제품 시장에서 고부 가가치의 프리미엄 가격으로 경제성을 확보할 수 있다. Ⅳ족 반도체는 기존 CMOS 공정을 그대로 활용 가능하므로 생산 비용이 크게 절감되고, 높은 수율로 제조 효율성이 매우 높다.

2. 본론

종류가 다른 부품을 접합시키는 이종결합은 광반도체 이외 에도 HBM이나 3D 적층 같은 반도 체 분야나 첨단 컴퓨팅, 양자 컴퓨터 등에도 핵심 기술로 사용되고 있다. 이종 결합에 서 가장 많이 사용되는 접합 방법은 W2W, D2W, 직접성장 기법, 재성장기법이 있다. W2W(Wafer-to-Wafer) 본딩은 두 개의 웨이퍼를 정렬한 후, 물리적·화학적 방법으로 결합 하여 하나의 웨이퍼로 만드는 공정이다.

웨이퍼를 통째로 결합하기 때문에 대량 생산에 적합하지 만 수율이 높은 편은 아니다. 이와 비슷한 D2W(Die-toWafer)본딩도 있는데, D2W 본딩은 W2W 본딩과 달리 개 별 칩(die)를 하나씩 웨이퍼에 옮겨 본딩하는 방식이다. 따라 서 W2W에 비해 생산 속도는 느리지만, 수율이나 품질 면에 서 더 우수 하다는 장점이 있다. 실제로 D2W 하이브리드 본 더 시장의 93%를 차지하는 Besi 사가 경쟁사인 EVG 사보다 하이브리드 본딩 시장에서 더 큰 주목을 받는 이유는 W2W 본딩에 집중한 EVG 사와 달리 부가가치가 더 큰 D2W 시장 을 선점했기 때문이라고 볼 수 있다.

-광반도체 산업 생태계(Ecosystem)

(1) 접합(bonding) 산업

1-1. 어플라이드 매터리얼즈 (Applied Materials)

W2W, D2W 산업에서 제조장비를 선두하는 기업으로 2023 년 기준 총 매출 265.2억 달러, R&D 예 산 31억, 19600개 이상의 특허를 보유한 거대 기업이다. W2W, D2W 하이브리 드 본딩 분야에서 적극 적인 모습을 보이며 네덜란드의 반도 체 패키징 장비 업체 베시(Besi)와 협력하여 D2W 하이브리 드 본딩 장비를 공동 개발했다. 이를 통해 업계 최초로 완전 통합 장비 솔루션 개발을 목표로 하고 있 으며 메모리 스태킹 을 위한 정렬, Die 핸들링, 표면 준비 등 다양한 과제를 해결 하고 있다. EVG와 W2W 하이브리드 본딩 기술 개발에 참여 하고 있으며 이 협력을 통해 0.5마이크로미터 크기의 W2W 하이브리드 본딩을 저온에서 구현하는 등 첨단 기술도 개발 하고 있다.

“Make Possible”

Fig. 6. Si 기판+III-V족 반도체 Fig. 7. Si 기판+Ⅳ족 반도체

1-2. 인텔(Intel)

CPU, GPU, FPGA, 데이터센터 솔루션 등 다양한 분야에서 활동하는 세계적인 반도체 기업으로, 2023년 기준 총 매출

543억 달러, R&D 예산 약 176억 달러, 10만 개 이상의 특 허를 보유한 공룡 기업이다. 인텔은 하이브리드 본딩 기술을 통해 첨단 패키징 솔루션을 개발하고 있으며 특히 Foveros

Direct 3D라는 하이브리드 본딩 기술을 도입하여 활성 칩들

을 고밀도로 직접 적층하는 방 식을 채택하고 있다. 이 기술

은 실제로 2025년 출시 예정인 차세대 인텔 제온 프로세서

에 적용될 예정이며 이를 통해 칩렛 간의 고대역폭 통신과 전

력 효율 향상을 목표로 하고 있다.

“Do Something Wonderful”

1-3. 서스 마이크로 테크 (SUSS Micro Tec)

반도체 산업에 쓰이는 마이크로 구조화 장비 및 공정 솔루

션을 선도하는 기업으로, SET corporation SA와의 협력을

통해 200mm 및 300mm 기판에서 W2W 및 D2W 하이브

리드 본딩을 모두 수행할 수 있는 통합 플랫폼을 개발했다.

이 플랫폼을 통해 연구 기관과 반도체 제조업체 개발 부서가

다양한 하이브리드 본딩 공정을 병행하여 개발하고 검증할

수 있도록 설계되었다.

“Dream, Dare, Do”

1-4. 베시(Besi)

네덜란드에 본사를 둔 글로벌 반도체 패키징 장비 제조업체 로 die attach, 패키징 등 다양한 분야에서 혁신적인 솔루션 을 제공하는 기업이다. Besi는 어플라이드 매터리얼즈와 협 력하여 하이브리드 본딩 기술을 선제적으로 개발해 왔으며 이 파트너십을 바탕으로 Die 배치, 인터커넥트, 조립 솔루션 과 전공정 기술을 결합하여 차세대 칩 간 본딩 기술을 개발하 고 있다. Besi는 기존 후공정 기술과 달리 전공정 수준의 정 밀도를 요구하는 하이브리드 본딩 기술을 선제적으로 개발하 여 해당 분야에서 절대적인 주도권을 유지하고 있다. 24년도 2분기부터 하이브리드 본딩 시스템 수주를 재개했으며 앞으 로 25~35개의 신규 수주를 전망하고 있다. Besi는 D2W 하 이브리드 본더 시장의 93%를 차지할 정도로 하이브리드 본 딩 산업에서 상당히 중요한 기업이며 주요고객으로는 TSMC 와 Intel이 있다.

2023년까지 각각 50대의 장비를 주문했으며 해당 장비의 ASP는 26억으로 막대한 매출을 올린 것 으로 파악된다. 또 한 하이브리드 본딩이 HBM 산업까지 확장됨에 따라 수혜 를 입을 것으로 보인다. 실제로 삼성전자는 2025년 말부터 Bufferless HBM을 양산할 계획으로 전력 효율성이 40%

증가할 것으로 기대하고 있고 Besi 사의 데모장비를 입고하 여 관련 기술을 개발 중이다.

“Do It Right the First Time”

1-5. EVG (EV Group)

오스트리아에 본사를 둔 글로벌 반도체 장비 제조업체로 웨이퍼 본딩, 나노임프란트 리소그래피 (NIL), 코팅 및 클리 닝 장비 등 반도체 및 나노기술 분야에서 첨단 장비를 제공하 고 있다. EVG는 하 이브리드 본딩 분야에서 D2W 하이브리 드 본딩에 집중하고 있으며 100% die 전송 수율을 달성하 여 이종 집적화(heterogeneous integration)를 위한 핵심 제조 기술 업체로 자리매김하였다. 또 업계 최초로 직접 배 치 D2W 본딩을 위한 하이브리드 본드 활성화 및 클리닝 시 스템을 상용화하였고 이 시스템을 통해 타사 다이 본딩 시스 템과 원활한 통합을 지원할 수 있으며 독립형 장비로도 운영

플래시 등의 개 발을 지원하고 있다.

“Invent, Innovate, Implement” 1-6. AMD

고성능 반도체 제품을 설계 및 제조하는 글로벌 기업으로 데이터 센터와 AI, 게이밍 등 여러 분야에서 활동하는 거대 기업이다. 24년도 기준 총매출 258억 달러, R&D 예산 64 억 6천만 달러, 5000개 이상의 특허를 보유하고 있다. AMD 는 TSMC의 하이브리드 본딩 기술을 활용하여 S램을 접합한 3D V-Cache 기술을 개발해 D2W 하이브리드 본딩을 실현 했다. 이 기술은 상호연결 밀도 면에서 기존 2D 칩렛에 200 배, 3D 패키징에서 마이크로 범프 대비 15배 더 고집적해 있 으며, 에너지 효율성은 3배 더 높다.

“Together We Advance”

1-7. TSMC

슬로건에서 알 수 있듯 오직 반도체 제조에만 집중하여 세 계 최대 독립 파운드리 회사로 성장한 TSMC는 첨단 공정 기술과 대규모 생산 능력을 바탕으로 다양한 반도체 기업들 에게 필수적인 회사 로 자리잡았다. 24년 기준 총매출 880 억 달러, R&D 예산 75억 달러, 약 68000여 개의 특허를 보 유하고 있다. 하이브리드 본딩 시장에서 TSMC는 이종 집적 화를 통한 고성능 칩렛 구현을 선도하고 있 으며 AMD와 협 력하여 SoIC 하이브리드 Cu-to-Cu 본딩 기술을 적용하여 CPU, 게이밍 분야까지 적 용 범위를 확대하고 있다.

“고객사와 경쟁하지 않는다”

1-8. 삼성전자 (Samsung Electronics)

세계 최대 IDM(Integrated Device Manufacturer) 기업 중 하나로 반도체 설계부터 파운드리, 패키 징까지 전 과정을

수행할 수 있는 능력을 갖춘 국내 기업이다. 특히 메모리 반

도체 분야에서 30년간 1위 자리를 유지하여 뛰어난 기술력

을 인정받았지만 HBM 경쟁에서 다소 아쉬운 모습을 보이고

있 다. 이에 삼성은 HBM과 3D 낸드 플래시 등에 하이브리드

본딩 기술을 도입하기 위해 노력하고 있 으며 향후 기술 전환

까지 준비하고 있다. 또 2나노미터 이하 공정에서 W2W 하

이브리드 본딩 기술을 적용한 첨단 기술을 개발하고 이를 통

해 전력 효율과 성능을 향상시키고자 한다.

“Everything, Everywhere, All for me” 1-9. IBM

하드웨어, 소프트웨어, AI 등 다양한 분야에서 세계적인 기

술력을 보유한 거대 기업으로 23년도 기 준 총매출 618억

달러, 15만개 이상의 특허를 보유하고 있다. ASMPT 사는

IBM AI 리서치 팀과 협 력하여 AI 칩 개발에 필요한 하이브

리드 본딩 기술을 위해 ASLI 레이저 쏘우, 그루빙 및 최첨 단 인 터커넥트 도구를 포함한 이종 반도체 기술을 위한 통 합 솔루션을 제공했다. 또 Veeco와 파트너십을 체결하여 고 급 패키징 및 칩렛 기술 개발을 위한 습식 가공 시스템을 개 발하고 있다.

앞서 살펴본 것처럼 하이브리드 본딩 산업에서 다양한 기 업이 시장에서 우위를 점하기 위해 독자적 인 기술을 바탕으 로 제품을 내놓기도 하지만, 때로는 서로 힘을 합쳐 협력하 기도 한다. 협력을 통해 시장을 빠르게 선점할 수 있을뿐더 러 각 기업이 가진 강점을 살려서 개발 속도를 높이고 투자 에 대 한 리스크를 줄일 수 있기 때문이다. 이제부터 협력 사 례를 알아보자.

“THINK”

1-10. Applied Materials-Besi-EVG

세 회사가 협력한 가장 큰 이유는 하이브리드 본딩을 비롯 한 반도체 패키징 기술 발전에 대한 시장 요구가 급증하는 데

1-11. AMD-TSMC

AMD와 TSMC의 긴밀한 협력 관계는 팹리스(설계) 회사와 파운드리(제조) 회사의 대표적인 협력 모 델로 특히 반도체 성능을 극대화해야 하는 AMD에게 첨단 제조 공정을 제공하 는 TSMC의 기술력은 꼭 필요하다. 하지만 TSMC 입장에서 AMD는 중요한 고객사이지만 최대 고객은 아니다. TSMC의 1 위 고객은 APPLE로 AMD 사는 퀼컴이나 엔비디아와 비슷 한 수준이지만 TSMC에게도 AMD가 중요 한 이유는 지속적 으로 최신 공정을 도입하는 고객이기 때문이다. 특히 하이브 리드 본딩이 대량 생산에 적용된 가운데 기술 성숙도가 떨어 져 실제품에 잘 적용되지 않던 D2W 기술이 TSMC와의 협력 을 통해 AMD 제품에서 구현된 것이 대표적 사례이다. AMD 는 지난 2022년 4월 라이젠7 5800X3D를 출 시하면서 구

리 하이브리드 본딩을 통해 D2W를 실현한 3D V-Cache 기 술을 처음으로 적용했다. 여 기에 TSMC의 7나노 공정을 기 반으로 한 3D SoIC 기술이 적용되었으며 다가오는 2월에 출 시될 라 이젠9 7950X3D는 TSMC 5나노 핀펫 공정에서 양 산될 계획이다.

1-12. 삼성전자-세메스(SEMES)-베시(Besi)

삼성전자는 세메스, 베시 사와 함께 반도체 후공정과 하이 브리드 본딩 기술 개발을 위해 협력하고 있다. 특히 삼성전자 는 하이브리드 본딩을 활용한 차세대 반도체 패키징을 목표 로 하고 있으며 이는 메모리 반도체 분야 세계 1위 자리를 공 고히 하고 TSMC의 SoIC, CoWoS 패키징에 대응하기 위함 으 로 분석된다. 세메스는 삼성전자의 자회사로, 하이브리드 본딩 장비를 개발하여 삼성전자의 16단 HBM3 샘플 제작에 활용되었다. 이처럼 삼성전자는 TSMC의 자체 첨단 패키징 기술처럼 외부 장비 기업에 의존하지 않고 장비를 국산화하 기 위해 자회사인 세메스와 협력하는 것으로 보이며 베시 사 와의 협력을 통해 하이브리드 본딩 기술을 확보하고 파운드 리로써 경쟁력을 높이려는 것으로 보인다.

1-13. IBM-Veeco-ASMPT

세 회사는 IBM 사를 주축으로 하여 반도체 후공정 및 증착 기술에서 공통된 이해관계를 가진다. IBM과 ASMPT 사는 칩렛 패키징 기술의 발전을 위해 협력하고 있으며 2024년 7 월 24일, 열압착 및 하이 브리드 본딩 기술을 공동 개발하기 로 합의했다. 이를 통해 AI 컴퓨팅에 필요한 고성능, 고효율 칩 개발을 목표로 할 것으로 보인다.

반면 아직 표준화된 공정과 프로세스가 부족하여 하이브리 드 본딩 기술 도입에 어려움을 겪는 시장 니즈(Needs)를 충 족하기 위해서이다. 세 회사는 하이브리드 본딩에서 각자가 가진 장점이 뚜렷 하기에 협력을 통해 새로운 표준 장비와 기준을 마련하면 주 요 반도체 고객사 확보 가 훨씬 유리해질 수 있다. 어플라이 드 매터리얼즈 사는 CMP, 식각, 평탄화, 세정 등 전공정에 전 문 성이 있고 Besi 사는 die 배치, 인터커넥트, 조립 솔루션 에 특화되어 있어 이들은 차세대 칩 간 본 딩 기술에 초점을 맞춘 COE(Center of Excellence)를 설립해 개발을 진행하 고 있으며 W2W 하이브 리드 본딩에 전문성을 지닌 EVG도 공동 개발을 진행하고 있다. 토마스 어만 EVG 사업개발 디 렉터는 “반도체 혁신에서 3D 접합 및 공학재료의 중요도는 갈수록 증가하고 있으며 이에 따른 하이브리드 웨이퍼 본딩 수요도 매우 높다”라고 평가했다. 빈센트 디카프리오 AMAT 첨단 패키징 사업개발 부문 매니징 디렉터 또한 “반도체 제 조사가 이종 설계 비중을 높이는 가운데 어플라이드는 Besi, EVG와 같은 파트너와 협업해 D2W, W2W를 포함한 하이브 리드 본딩 기술 개발과 도입에 필요한 역 량을 제공할 것”이 라고 밝혔다.

또한 IBM은 Veeco 사와 함께 첨단 패키징 응용 분야를 위 한 습식 처리 시스템 개발을 탐색하고 있으며 이번 협력을 통해 IBM의 뉴욕 올버니 나노테크 단지 시설에 Veeco의 Waferstorm 습식 처리 시스템을 설치하여 첨단 패키징 기 술의 발전을 가속화할 것으로 보인다.

(2) 반도체 다이오드 산업

2-1. 포셈 (Phosem)

GaAs와 InP 등 화합물 반도체를 기반으로 한 광소자 제품

을 제조하는 국내 기업으로, 주요 제품으 로는 광통신 및 광 센서 수광소자를 제조하고 있으며 LED와 레이저 다이오드

를 개발하고 있다. 일부 공정은 한국광기술원의 MOCVD 및

반도체 공정장비를 활용하고 있다.

2-2. Sanan IC

중국 최초의 6인치 화합물 반도체 파운드리로, III-V족 반

도체 기술 플랫폼을 기반으로 RF, 밀리 미터파, 광학 시장에 제품을 공급하고 있다. 주요 제품으로는 GaAs 기반의 HBT, 집적 수동 소자 등 을 제공하여 무선 통신 분야에 활용하고 있다. 또 InP 기반의 DHBT 공정 기술을 통해 광통신 및 광자 공학 시장에 제품을 공급하고 있다. 첨단 III-V족 반도체 제

조 설비를 바탕으로 자체 에피택시 및 기판 제조 능력을 보유 하여 화합물 반도체 제품을 생산하고 있다.

2-3. 세미넥스 (Seminex)

고출력 반도체 레이저 다이오드 및 광 증폭기(SOA)를 개 발, 생산, 판매하는 미국 기업이다. 주로 InP 기반의 전자 구

조를 활용하여 우수한 열 안정성과 넓은 밴드갭을 가진 레이

저 다이오드를 판매하고 있다. 세미넥스는 고객의 고유한 요

구 사항에 맞춰 맞춤형 에피택셜 설계 및 패키징을 제공하

며 미국 내 생산을 통해 공급망 리스크를 최소화하고 있다.

2-4. 로옴 주식회사 (ROHM CO., Ltd.)

일본 교토에 본사를 둔 전자부품 제조 기업으로 GaAs 기반 의 레이저 다이오드를 제조한다. 2024 년도 기준 총 매출액

은 4677억엔, ROE는 5.7%에 이른다. 로옴의 레이저 다이 오드는 주로 GaAs 기 반으로 제조되며 다양한 파장 영역을 가진다. 최근 1kW급 고출력 적외선 레이저 다이오드를 개발 하 였으며 이는 8개의 발광 영역을 가진 GaAs 기반의 적외 선 레이저 다이오드이다.

2-5. 베코 (Veeco)

베코는 반도체 및 광반도체 제조에 필수적인 증착 및 가 공 장비를 공급하는 글로벌 기업으로 MOCVD와 ALD, E-Beam, Wet processing 장비 제조 기술 등을 바탕으로 반도체 다이오드 장비를 공급하는 데 중요한 역할을 하고 있 다. 이러한 장비는 마이크로 LED 디스플레이 또는 레이저 다 이 오드, RF 다이오드 등을 제조하기 위해 사용되며 삼성전 자, Sony, Lumentum 등 다양한 회사로 판 매되고 있다.

(3) Si & 화합물 반도체 기판 산업 3-1. 신에츠 한도타이

일본에 본사를 둔 세계 최대 실리콘 웨이퍼 제조업체로 총 매출은 210억 달러, 총 직원수 25700 명 정도의 거대 기업 이다. 웨이퍼 중에서 특히 300mm(12인치) 웨이퍼 생산에 주력하고 있으며 주 요 고객으로는 Intel, 삼성전자, TSMC 가 있다.

3-2. 실트로닉 AG

독일에 본사를 둔 세계적인 실리콘 웨이퍼 제조업체로 2020년 기준 글로벌 매출이 약 13억 유로이다. 주로 12인 치 직경의 초고순도 반도체 실리콘 웨이퍼를 제조 및 판매하 고 있으며 이 외에 연마 웨이퍼와 에피택셜 웨이퍼를 포함 해 다양한 제품을 제공하고 있다. 대만의 글로벌웨이퍼스가 2022 년에 약 50억 달러에 인수하려 했으나 독일 당국의 승 인을 받지 못해 무산되었다. 기업의 기술이 곧 국가 경쟁력 으로 이어지기에 국가 차원에서 관여한 예시라고 볼 수 있다. 주요 고객으로는 Intel, 삼 성전자, TSMC가 있다.

3-3. SK 실트론 국내 유일한 실리콘 웨이퍼 제조업체로 40년 이상의 경험 과 기술력을 보유하고 있다. 미국 미시간 주 베이시티에 SIC 웨이퍼 공장을 운영 중이며 미국 에너지부로부터 대출 지원 을 받아 생산 능력을 확대하고 있다.

주로 고순도의 다결정 실리콘을 용융시켜 단결정 실리콘 잉 곳을 성장시키고, 이를 얇게 절단하여 웨이퍼를 제조한다. 주 요 고객으로는 삼성전자, SK 하이닉스, Intel, 마이크론 등 이 있다.

3-4. 글로벌웨이퍼스

대만에 본사를 둔 기업으로 2023년 기준 실리콘 웨이퍼 시 장의 약 18% 점유율을 차지하고 있다. 1400개 이상의 특허 를 보유하고 있으며 12인치 실리콘 웨이퍼를 중심으로 다양 한 크기의 웨이퍼를 생산하고 있다. 주요 고객으로는 TSMC, TI 등이 있다.

-광반도체 시장에 대한 기업들의 전략

(1)TSMC의 CPO(광학소자기술) 광반도체 모델, ‘COUPE’ TSMC가 1~2년 사이에 자사 광반도체 모델인 ‘COUPE’ 를 양산할 것이라 밝혔다. 최근 실적 발표회에 따르면 “실리

콘 포토닉스 기술을 적극적으로 연구 중이며, 초기 결과가 좋

아 고객들이 상당히 만족하고 있다”고 밝혔다. 또 대만 매체

UDN에 따르면 올해부터 엔비디아나 브로드컴 등 주요 고객

사에게 CPO 샘플을 제공할 예정이다. 이르면 올해 하반기부 터 양산에 들어갈 예정으로, 웨이저자 TSMC CEO가 1~2년 사이에 대량생산을 볼 수 있을 것이라 선언했다.

(2)삼성전자의 CPO(광학소자기술) 광반도체 모델, ‘I-큐브 o’ (optic) 시리즈 삼성전자도 지난해 열린 ‘삼성 파운드리 포럼 2024’에서 2027년 파운드리-메모리-패키징을 일괄 수행하는 AI 반도 체 솔루션에 CPO 기술을 통합하며 광반도체 시장에 합류 하겠다는 의사를 밝혔다. 삼성전자는 이를 통해 2028년에 는 정보 이동 속도가 12.8TB에 이를 것이라 기대하며 지금 데이터 이동 속도보다 수백 배 빨라질 것이라 설명했다. 앞

서 작년 6월 파운드리 포럼을 통해 2027년에 TSMC에 대 응하여 광반도체를 양산할 것이라 공식적으로 밝히기도 했 다. 최근에는 인텔 출신의 광학 전문가인 박현대 마스터를 파

운드리 사업부에 영입하면서 상용화에 적극적인 모습을 보 이고 있다.

(3)기타

인텔이나 엔비디아 같은 회사들도 CPO 기술에 주목하고 있다. 특히 엔비디아는 본인들의 인공지능 반도체가 비용과 발열, 전력 문제를 가지고 있음을 인지하고 2026년 양산 예 정인 차세대 GPU ‘루빈(Rubin)에 CPO 기술 적용을 검토하 고 있다. 인텔 역시 실리콘 포토닉스 관련 제품을 출시하며 CPO를 차세대 파운드리 공정과 결합하는 방향으로 연구하 고 있다. 중국의 추격 또한 매서서운데 중국의 광반도체 기업

인 중커신퉁에서 실리콘 포토닉스 양산을 위한 기술을 개발 중이며, 중국 국영 연구소 JFS에서 광반도체 핵심 기술을 개 발한 것으로 알려졌다.

3. 결론 - 경제적 / 산업적 관점에서의 접합, 반도체 다이오드, SI & 화합물 반도체 기판 산업

a. 접합 산업 (하이브리드 본딩) 하이브리드 본딩은 앞으로 더 많은 분야에서 사용될 것으로 보이는데 특히 SK하이닉스와 삼성전자 모두 HBM에 하이브 리드 본딩 기술을 본격적으로 도입할 계획임을 공개함에 따 라 HBM의 호황이 긍정적인 영향을 줄 것으로 보인다. SK하 이닉스는 7세대 HBM4E부터 하이브리드 본딩을 도입할 계 획이며 2026년 양산을 목표로 하고 있고 삼성전자 역시 26 년도에 양산을 목표로 삼고 있다. 또한 애 플 사도 TSMC 5nm 공정 및 하이브리드 본딩을 사용한 A16을 생산했으 며 A17 또한 TSMC의 3nm 공정을 사용하고 부수적으로 하 이브리드 본딩을 활용했다. 퀼컴 사는 스냅드래곤8 3세대를

TSMC 4nm 공정으로, 4세대를 3nm 공정 및 하이브리드 본 딩으로 양산할 예정이며 AI 칩인 스냅드래곤 X 엘리트 역시 하이브리드 본딩을 적용할 것으로 예상된다. 엔비디아는 자 신들의 패키징 기술인 GH 패키징을 통해 GH100부터 하이 브리드 본딩을 적용했음을 공개했다. 이처럼 하이브리드 본 딩 산업의 전체적인 규모와 성장률은 크게 무리없이 우상향 할 것으로 많은 기관에서 예측하고 있다.

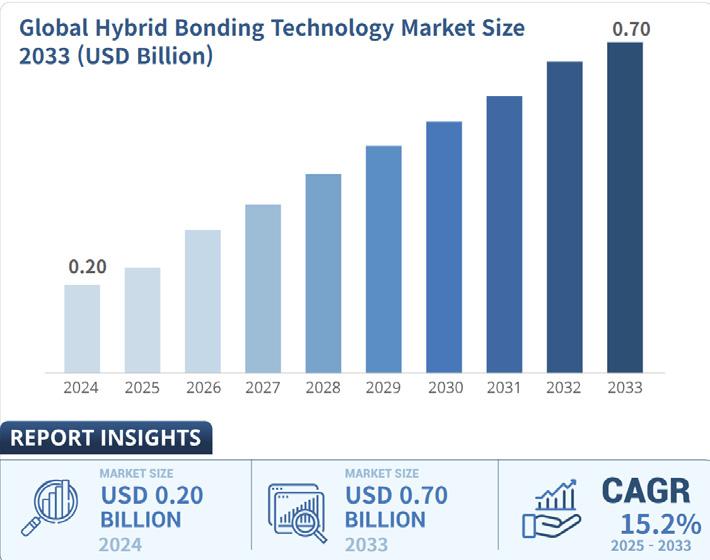

Fig. 8. Global hybrid bonding technology market size (출처: Business Research Insights)

한 통계에 따르면 2024년에 0.2 billion USD달러에 이르 던 산업 규모가 2033년에는 최대 0.7 billion USD달러에 이 를 정도로 급성장할 것이란 예측을 내놓고 있다. 또 다른 기 관 자료를 통해 지역별 하 이브리드 본딩 기술 시장 규모를 살펴보면 전체 2023년 1억 2,349만 달러에서 2030년 6억 1,842만 달러에 이르며, 2024년부터 2030년까지의 CAGR 은 24.70%로 예측된다. 북미에선 하이브리드 본딩 기술 시 장 규모는 2023년 2,586만 달러에서 2030년 1억 1,645 만 달러에 이르며, 2024년부터 2030 년까지의 CAGR은 21.13%로 예측되고 있다. 유럽의 하이브리드 본딩 기술 시

장 규모는 2023년 1,320만 달러에서 2030년 6,223만 달

러에 이르며, 2024년부터 2030년까지의 CAGR은 23.43% 로 예 측된다. 아시아태평양 하이브리드 본딩 기술 시장 규 모는 2023년 8,140만 달러에서 2030년 4억 2,472만 달러

에 이르며, 2024년부터 2030년까지의 CAGR은 26.05%

로 예측된다.

b. 반도체 다이오드

반도체 다이오드 기업의 이해 관계를 살펴보면 하이브리드 본딩보다 상대적으로 협력 사례가 적은 것을 확인할 수 있는 데 그 이유는 다음과 같다. 첫째, 제조 기업 수가 비교적 적 다. 하이브리드 본딩 이 실리콘 기반 반도체 패키징에서 다양 하게 활용되는 것과 달리 반도체 다이오드는 특정 기업이 수 직 계열화를 통해서 자체적으로 생산하는 경우가 더 많다. 둘 째, 시장 규모 및 응용 분야에서 제한 이 있다.

하이브리드 본딩은 AI, HBM 등 다양한 산업 영역에서 활용 가능한 기술이지만, 반도체 다이오드는 주로 RF, 광통신, 전 력 소자 등 특수 시장에서만 사용되며 시장 규모가 상대적으 로 작다. 이처럼 시장이 작고 수익성이 높은 특화 제품군이 많은 경우는 경쟁 기업 간 협업보다 독자적인 기술력을 강화

하거나 합병하는 경우가 일반적인 것이다. 셋째, 생산 구조 가 수직 계열화되어 있다. 많은 관련 기업들이 독립적인 생

산 능력을 갖추고 있기 때문에 굳이 다른 회사와 협업이 필

요하지 않은 경우가 많다. 넷째, 기술 표준화가 부재되어 있

다. 하이브리드 본딩의 경우 활용 시장 범위가 넓기 때문에

여러 기업들이 공통 기술 플랫폼을 구축해야 하는 반면, 반 도체 다이오드는 기업별로 공 정 기술과 소자의 구조가 다르 다. 이는 협력보다는 개별적인 기술 개발 경쟁이 더 활발해

짐을 의미한다. 결론적으로 반도체 다이오드 산업은 협력보

다 인수합병을 통해 기업 간 기술력과 생산 능력을 확보하는

사례가 많다. 대표적인 예시로 TriQuint와 RFMD 간의 합병

을 들 수 있다. 이처럼 산업 종 류와 구조에 따라 협력의 형태

또한 변화할 수 있음을 확인할 수 있다.

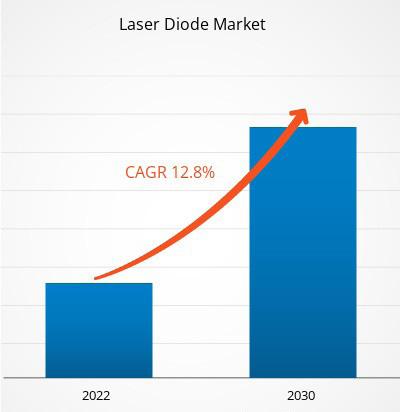

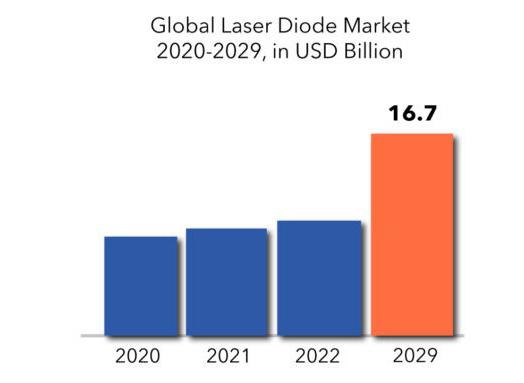

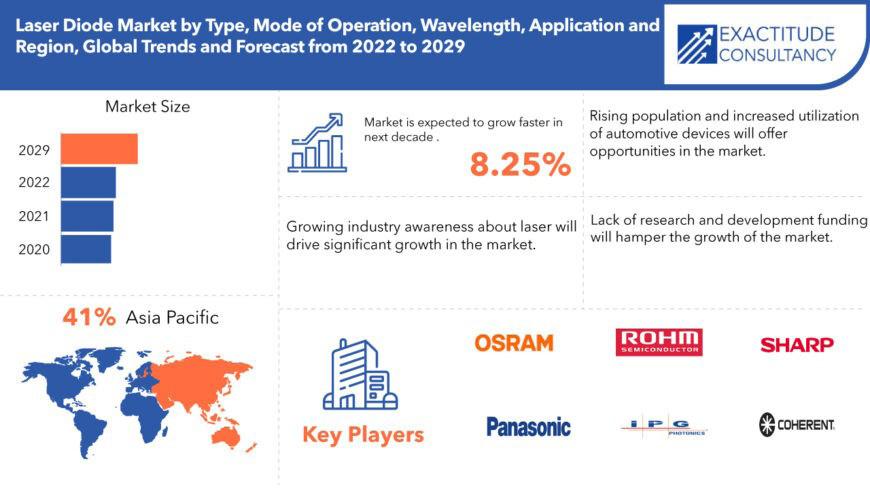

9. Laser Diode market (출처: the insight partners)

Fig. 10. Global Laser Diode Market (출처: Exactitude Consultancy)

각종 시장조사기관에 따르면, 레이저 다이오드 시장은 2022년 69억 2000만 달러에서 2030년 1807 억 달러로

성장할 것으로 예상되며, 2022년에서 2030년까지 연평균

성장률 12.8%로 확대될 것으로 보인다. 특히 파이버 레이

저와 고출력 레이저 다이오드에 대한 수요 증가가 시장의 주

요 트렌드가 될 것으로 예상된다.

Fig. 11 Global Laser Diode Trends and Forecast (출처: Exactitude Consultancy)

c. SI & 화합물 반도체 기판

국내 유일한 실리콘 웨이퍼 제조업체로 40년 이상의 경험 과 기술력을 보유하고 있다. 미국 미시간 주 베이시티에 SIC 웨이퍼 공장을 운영 중이며 미국 에너지부로부터 대출 지원 을 받아 생산 능력을 확대하고 있다.

전세계 실리콘 웨이퍼 점유율은 상위 5개의 기업이 대부분 을 차지하고 있으며 그 중에는 국내 기 업인 SK 실트론도 포함되어 있다. 크기별로 보면 12인치 웨이퍼가 8인치 웨 이퍼보다 압도적으로 많은 점유율을 보이고 있으며 실리콘 웨이퍼 시장은 HBM과 AI 산업 호황에 맞물려 증가할 것으 로 보인다. 국제반도체장비재료협회(SEMI)에 따르면 지난 해 전세계 실리콘 웨이퍼 출하량은 전년 대비 14.3% 감소 한 126억200만in²(제곱인치)를 기록했지만 웨이퍼 출하량 은 지난 2018년 127억3200만 제곱인치로 정점을 찍은 이 후 2019년 118억1000만제곱인치로 하락했다가 2022년 (147억 1300만제곱 인치)까지 지속 상승세를 유지해왔다. 전체 웨이퍼 시장 매출액도 함께 떨어졌다. 반도체 재고 조 정 심화와 수요 둔화 영향으로 지난해 글로벌 실리콘 웨이퍼 매출액은 전년(138억달러) 대비 10.9% 감 소한 123억달러 (약 16조 3959억원)를 기록했다. 올해는 실리콘 웨이퍼 시 장이 반등할 것으로 예상된다. SEMI는 인공지능(AI)과 고성 능 컴퓨팅(HPC), 5G, 자율주행 등 산업에서 실리콘 수요가 확대됨에 따라 올해 웨이퍼 출하량이 반등하고, 2026년까지 이러한 성장세가 지속될 것으로 전망했다.

- 광반도체 산업의 미래

광반도체는 전자가 이동하며 정보를 전달하던 기존 반도체 의 치명적인 단점 중 하나인 발열 문제를 해결할 수 있으며 정보 전달 속도가 수백 배에 이를 정도로 빠르기에 더 많은 정보를 이동시켜야 하는 미래 시대에 반드시 필요한 반도체 이다. 특히 AI가 발전하면서 최소 2배 이상 빠른 속도의 반 도체가 필요한데, 광반도체가 이에 적합한 형태라고 볼 수 있 다. AI 산업은 광반도체 산업과 밀접한 관련이 있는데 강력한 하드웨어는 딥러닝과 생성형 AI 기술의 기반이 되어 줄 수 있 기 때문이다. 본래 고사양 게임을 위해 GPU를 만들었던 엔비 디아가 갑자기 성장할 수 있었던 이유도 AI 학습에 이 GPU 가 필요해지자 많은 사람들이 AI를 학습시키기 위해 하드웨 어를 사들였기 때문이다. 그 결과 엔비디아의 주가는 5년 사 이 10배 넘게 급성장할 수 있었고 엔비디아에 HBM을 납품 한 SK하이닉스 또한 부동의 반도체 1등이었던 삼성을 잡고 선두를 차지할 수 있었다.

심지어 미국 정부는 인공지능 기술의 군사적 활용을 우려하 여 엔비디아의 주요 GPU와 반도체 기기들을 중국에 판매하 지 못하게 하고 있다. 최근 있었던 딥시크의 파장은 이러한 수출 규제 속에서 비슷한 성능의 AI를 개발한 것에서 시작된 것으로 보인다. 그렇다면 AI 산업에서 지금보다 훨씬 뛰어난 성능의 광반도체가 상용화되어 사용된다면 AI가 얼마나 발 전하게 될까? 엔비디아에 따르면 AI 모델의 복잡성은 매년 10배씩 증가하고 있으며, 이러한 복잡한 모델을 효과적으로 처리하기 위해서는 병렬처리된 고성능의 반도체가 필수적인 데 전자를 이용한 반도체의 경우 대용량의 정보를 옮길 때 병 목 현상과 같은 문제가 발생할 수밖에 없다. 하지만 빛을 이 용하는 광반도체는 다른 어떤 방법보다도 근본적인 해결책을 제시해 주면서 앞으로 AI 산업과 함께 성장할 수 있을 것으 로 예상된다. 그리고 그때가 되었을 때 광반도체 부품을 납품 하는 회사는 지금의 SK하이닉스 자리를 차지하게 될 것이다. 광반도체는 TSMC가 밝힌 것처럼 앞으로 1~2년 안에 실제 로 상용화 될 모든 준비를 마쳤다. 이번 산업분석을 통해서

Fig.

작성자: 강태연(Leader), 최성안, 최현우

1. 서론

Foundry란 주조를 의미하는 용어로, 금속을 주형에 부 어 제품을 만드는 공장을 의미한다. 그러나 반도체 산업에

서의 Foundry는 특정 기업이 반도체 설계를 하지 않고, 반 도체 제조를 전문으로 담당하는 것을 지칭한다.(5) 이 산업

은 1980년대 후반과 1990년대 초반, 특히 대만의 TSMC

의 출현으로 본격화되었다. 파운드리 산업은 반도체 공급망 에서 핵심적인 역할을 수행하고 있다. (2) 초기 반도체 산업 은 대부분의 기업들이 설계와 제조를 모두 담당했다. 그러 나 설계와 제조가 점점 복잡해지고, 반도체 생산 시설인 팹 (Fab)을 보유하려면 막대한 설비 투자와 높은 수준의 생산 기술이 필요하므로, 대부분의 반도체 기업이 독자적으로 팹

을 구축하는 것은 현실적으로 어렵다. 이에 따라 많은 팹리 스(Fabless) 기업이 자체 생산 대신 파운드리 업체를 활용 하는 구조가 정착되었다. 파운드리 모델은 전문성의 필요를 충족시키며, 설계와 제조를 분리함으로써 글로벌 반도체 공 급망에서 파운드리 산업의 중요성을 더욱 부각시키고 있다.

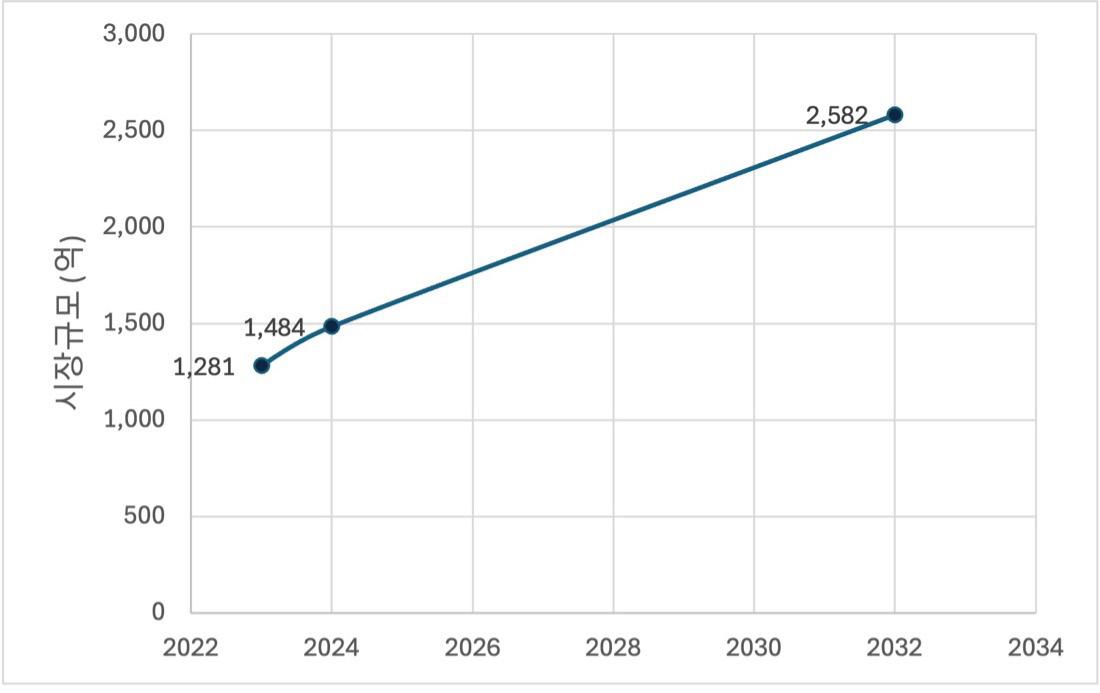

5G, 자율주행, 인공지능(AI) 등 고성능 기기의 상용화가 확대되면서, 4차 산업혁명의 핵심이 되는 시스템 반도체의 수요가 급격히 증가하고 있다. (3) 특히 나노 기술을 활용 한 고성능 칩의 필요성이 높아지면서, 시스템 반도체를 위 탁 생산하는 파운드리 시장의 성장이 가속화되고 있다. 이 에 따라 글로벌 파운드리 시장 규모는 2023년 1,281억 1 천만 달러에서 2024년 1,484억 5천만 달러로 성장할 것으 로 예상되며, 2032년까지 2,582억 7천만 달러에 이를 것 으로 전망된다. (1)

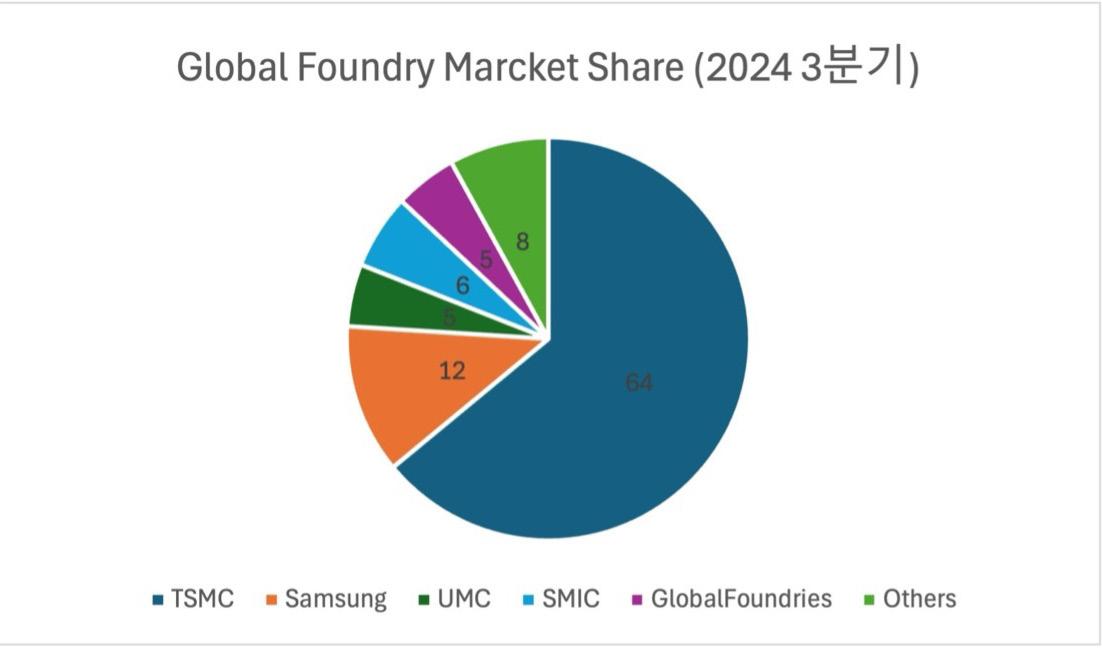

Fig.1. 세계 반도체 파운드리 시장 규모 (출처: Fortune business insights)

2024년 3분기를 기준으로 파운드리 시장은 TSMC가 64%, 삼성전자가 12%의 점유율을 기록하며 격차가 크게

벌어진 상태였다. (4) 그러나 TSMC의 시장 독점에 대한 우

려가 커지면서, 이를 견제하기 위한 다양한 투자 및 정책이 추진되고 있으며, 이에 따라 글로벌 파운드리 시장에서 점

유율 경쟁이 더욱 치열해지고 있다. 이러한 경쟁 심화는 반

도체 산업 전반에 걸쳐 큰 영향을 미칠 것으로 예상된다.

Fig. 2. 글로벌 반도체 파운드리 점유율: 분기별 데이터 (출처: Korea.counterpointsearch)

본 보고서에서는 파운드리 산업의 동향과 핵심 기업들의 기술력 및 시장 점유율을 분석하고, 나노 기술이 반도체 시 장에 미치는 영향을 살펴본다. 또한, 각국의 정책이 파운드 리 시장에 미치는 영향을 고찰하고, 이에 따른 기업들의 대 응 전략을 분석하여 향후 시장 변화에 대한 인사이트를 제 공하고자 한다.

2. 본론

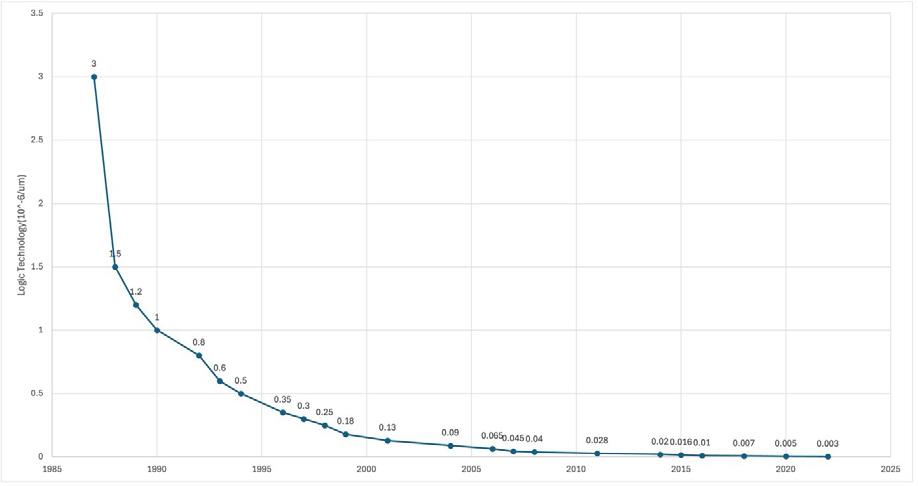

2.1 파운드리 산업에서 주요 기업의 점유율이 미치는 영향 서론에서 언급하였듯이, 현재 파운드리 시장은 대만의 TSMC와 한국의 삼성전자가 주도하고 있으며, 두 기업은 첨단 모바일 AP 칩과 시스템 로직 반도체 등에서 5nm 이 하 초미세 패터닝 공정을 활용한 반도체 양산을 진행하고 있다. (5)

Fig. 3. 나노 공정 기술의 변화 (출처: TSMC (Logic Technology))

파운드리 산업에서 미세 공정 기술의 중요성은 점점 커 지고 있으며, 이에 따라 고차원 기술과 대량 생산 역량을 갖 춘 기업들의 시장 점유율이 지속적으로 증가하는 추세다. 특히, 초미세 공정(FEB)을 확보하기 위해서는 막대한 투자 비용과 높은 기술력이 필요하다. 이로 인해 대부분의 파운 드리 기업들은 여전히 legacy 공정에 머물러 있으며, 5nm 이하 공정을 수행할 수 있는 기업은 극히 제한적이다. (6)

결과적으로, TSMC와 삼성전자의 점유율은 앞으로도 꾸 준히 증가할 가능성이 높으며, 파운드리 산업은 이 두 기업 의 전략과 기술 혁신에 큰 영향을 받을 것이다. 따라서 파운 드리 산업을 깊이 이해하기 위해서는 무엇보다도 TSMC와 삼성전자의 기술력, 투자 전략, 시장 대응 방식을 분석하는 것이 필수적이다.

2.2 파운드리 산업의 주요기업 분석

현재 계속해서 성장하고 있는 파운드리 시장을 보다 통찰

력 있게 이해하기 위해서, 파운드리 시장을 압도적인 점유

율로 이끌고 있는 TSMC와 삼성 파운드리에 대하여 깊게

알아보는 것이 중요하다. 아래 글을 통해, 두 기업의 설립과

정, 경영전략, 기술적 우월성 등을 알아봄으로써 파운드리

시장에 대해 더 깊이 이해할 수 있도록 하겠다.

[TSMC]

-TSMC의 설립

1987년 대만은 전자산업을 중시하는 경제 구조를 지니 고 있었다. 이 때, 반도체 산업은 막대한 잠재력을 드러내고 있었다. 이에 대만에서도 전자산업 중심의 산업 구조를 바

탕으로 반도체 산업에 진입할 계획을 지니고 있었다. 이 시

기에, 대만 정부 산하 공업기술연구원 원장이었던 장중머

우 박사가 파운드리라는 획기적인 반도체 산업 모델을 들

고 오면서, 대만의 반도체 산업 진흥 프로젝트의 일환으로

공기업으로서 TSMC가 설립되게 된다. 이는 전세계 파운드

리 시장의 포문을 연 첫 발걸음이었다. 전자산업을 중시하

던 대만의 노하우와 TSMC에 대한 적극적인 국가적 지원

이, TSMC가 성공적으로 기반을 다지는 데에 큰 도움이 되

었던 것으로 보인다.

-TSMC의 운영 전략

Fig. 4. 출처: 익스플로어세미스

Fig. 5. 출처: 트랜스 포스트

위에 보이는 자료처럼, TSMC에서는 세계 10위안에 드

는 모든 팹리스 회사의 반도체를 생산하고 있다. TSMC는 TSMC만의 경영 전략으로 세계적인 굵직한 팹리스 회사를 고객사로 유치하고 있다. TSMC라는 회사를 제대로 이해 하기 위해서 TSMC만의 경영 전략에 대해 자세히 알아보 도록 하자.

- TSMC의 보안 전략 “고객과 경쟁하지 않는다” TSMC의 가장 유명한 사업 모 토이다. 반도체 설계업계에서 반도체 제조 레시피 및 설계 기술은 다른 회사와 경쟁 구도에 있어서 매우 큰 보안사항 이다. TSMC는 다른 종합 반도체 회사들과 달리, 반도체 위 탁생산에만 집중한다. 이에 TSMC에 생산 위탁을 맡기는 반도체 설계 회사들은 TSMC에서 반도체 설계를 하지 않고 있기 때문에 기술 유출에 대해 조금 더 안심하고 반도체 생 산 위탁을 맡길 수 있게 된다. 또한, TSMC에는 TSMC 고유의 영업비밀등록시스템이 있 다. 이는 TSMC에서 반도체 제조를 위탁받을 때, 협업하는 다양한 업체에 고객사의 반도체 설계 정보가 유출되지 않도 록 하는 시스템으로 침해방지 및 구제, 지식재산권 전략 및 관리, 내외부 모니터링 관리, 인적자원들의 계약관리들을 동시에 연계하여 포괄적인 비밀유지관리를 하는 등 4대 보 안 강화 조치를 취하는 시스템이다. 더불어 현재는 인공지 능을 활용한 시스템을 적용해 24시간 강화된 영업비밀 관 리를 적용하고 있다고 한다. 이처럼 TSMC의 구조적인 특 성과 본사만의 고유한 비밀관리 프로그램으로 TSMC는 고 객사의 기술이 유출되지 않게 최선을 다 하고 있다. - TSMC의 협력체, VCA

디자인 하우스란 반도체를 설계하는 펩리스 업체와 반도 체를 생산하는 파운드리 업체간을 연결해주는 설계 서비스 를 제공하는 회사이다. 디자인하우스에서는 반도체 집적회 로의 동작을 기술하는 rtl코드가 펩리스에서 설계한 것보다 더 빠르고 효율적으로 동작할 수 있도록 수정한다. 이는 동 작의 방향 자체를 바꾸는 것이 아니라 말 그대로 더 효율적 이고 빠르게 코드가 수행될 수 있도록 돕는 범위 내에서 수 정된다. 이처럼 디자인 하우스는 파운드리 회사에 없어서는 안되는 존재이다.

TSMC에서는 고객사의 요구에 맞는 최적의 반도체를 생 산하기 위하여 VCA(기차사슬 동맹) 이라는 협력체를 지니 고 있다. 이는 TSMC에서 전세계 8곳의 디자인하우스들과 유기적으로 협업할 수 있는 체계를 뜻한다. 이러한 VCA협 력체들과 함께 고객사에 더 차별화된 공정 조건 설정, 마스 크 설계, 노광 스펙 결정 등의 종합적인 솔루션을 제공하고, 더 나아가 축적된 노하우를 바탕으로 고객사와 칩 설계를 사전에 수정하는 등, 더 최적화된 설계를 적극적으로 제안 하기까지 한다. 이처럼 협력을 바탕으로 하는 체계적인 프 로그램으로 TSMC에서는 많은 반도체 설계 회사들의 믿음 을 사고 있다.

Fig. 6. 출처: TSMC 공식 홈페이지 - TSMC의 노동력

TSMC는 세계적으로 높은 업무강도로 유명하다. TSMC 에서는 밤 11시, 12시에 퇴근해도 다음 날 아침 6시, 7시 출 근 후 회의가 이어지며 주 70~80시간의 근무가 일상화되어 있다고 한다. 이러한 극한의 업무 환경이 TSMC가 세계 1 위 파운드리 기업이 될 수 있도록 만든 큰 원동력 중 하나라 고 평가된다. 이는 대만 국가적인 특성에 기인하기도 한다.

대만 노동부에 따르면 2024년 8월 대만 근로자의 월평균

근로 시간은 180시간이다. 이는 2023년 한국의 평균 근로

시간인 157.6시간보다 22시간 가량 많다. 또한 대만에서는

주 40시간제를 채택했지만, 노동자와 고용주가 합의하면 하

루 근무를 8시간에서 12시간까지 늘릴 수 있게 한다. 이로

인해 TSMC의 R&D 팀은 하루 24시간, 주 7일간 쉬는 날 없 이 근무한다. 초과근무를 자유롭게 할 수 있기에 가능한 결과 이다. 또한, TSMC에 수많은 나라의 굵직한 기업들이 의존하 고 있기에 다른 나라에서 쉽사리 TSMC가 속한 대만을 공격 하지 못하게 하는 방파제 역할을 수행하고 있기도 하다. 이에

TSMC의 직원들은 조금 더 큰 사명감을 지니고 노동에 임해

TSMC의 성장에 큰 기여를 한 것으로 볼 수 있다.

- TSMC에 대한 국가적 지원

TSMC는 크게 대만과 미국 두 나라에서 전폭적인 지원을

받고 있다. 2024년 취임한 대만의 라이칭더 총통은 새 반

도체 생태계에 약 1600만m²에 이르는 과학 단지용 용지를

마련하고, 2024년 3조 8000억원을 시작으로 2027년까지

20조원 이상을 투자한다는 공약을 내걸었다. 이렇게 설계중

인 반도체 생태계의 중심에는 TSMC가 있다. TSMC 공장들 을 기점으로 삼아 각 공장을 연계시켜, 반도체 생태계를 완

성시키겠다는 공약을 내세웠다. 또한, 반도체 기업들에 대

해 2024년 최대규모의 기업 세제 혜택, 즉 세금 감면 혜택

을 내세웠다. 이로, TSMC에서는 연간 약 1조 2000억원이 넘는 세금 절감 효과를 거둘 것으로 분석된다. 이는 TSMC 시설에 투자하는 투자액의 25%를 세액공제해주는 것과 비 슷한 효과이다.

또한, 미국에서는 트럼프 2기 행정부에서 TSMC에 8조 9000억원 규모의 보조금을 지원하고, 50억달러 규모의 저

리 대출을 제공하기로 했다. 이는 TSMC가 미국 애리조나주 피닉스에 공장 두곳을 이미 건설중이고, 2030년까지 에리

조나에 새 공장을 건설한다는 포부에 따라 미국 내에 반도

체 관련 일자리 6천개가 생기고 2만여개의 건설 관련 일자

리가 창출될 것에 따른 기대에 미치는 투자로 보인다. 이처

럼 TSMC는 앞으로 대만과 미국에 끊임없고 큰 규모의 투자

를 받아갈 것으로 예상되고, 이로 인하여 더 크게 성장해 나 갈 것으로 기대된다.

[삼성 파운드리]

- 삼성 파운드리의 설립

삼성 파운드리는 2005년부터 사업 팀으로 삼성전자 DS에 존재했다. 2010년에는 삼성전자에서 애플의 A4 칩을 생산 하면서 삼성 파운드리 사업의 규모가 급성장하였다. 2017 년에 발표된 조직개편으로 독자적 사업부로 승격되면서 기 존 반도체 사업 구조에서 독립하게 되었다.

고객사 주요 제품 비고

퀄컴 스냅드래곤 8 Gen 1(4nm), 7+ Gen 2(4nm)

4nm 공정 초기 문제 로 일부 물량 TSMC 로 이동

구글 텐서 G2(5nm) 픽셀 스마트폰용 칩

테슬라 자율주행칩 FSD(7nm) AI 및 자동차 반도체

ST마이크로 자동차 반도체 (8nm, 14nm) 자동차 및 산업용 칩 위탁 생산

삼성전자 엑시노스 AP (4nm, 5nm) 갤럭시 스마트폰용 칩 생산

텐스토렌트 (Tenstorrent) RISC-V 기반 AI 칩 삼성 파운드리와 협력 진행

출처: 서울경제

위 자료와 같이 삼성 파운드리는 다양한 고객사를 지니고 있고, 더 많은 회사들을 고객사로 유치할 가능성을 가지고 있 다. 2024년 삼성 파운드리 매출은 분기별 실적을 고려할 때 20조원 내외로 추정된다. 매출의 대부분은 현재 내부 수주에 서 나오고 있으며, 삼성 파운드리에서는 다양한 영업 전략으 로 2028년까지 인공지능 관련 매출을 현재 매출의 9배까지 확대하고 인공지능 관련 파운드리 고객수를 현재의 4배까지 키우는 것을 목표로 하고 있다. 아래 글에서는 삼성 파운드 리의 영업 전략에 대해 더 구체적으로 알아보도록 하겠다. - 삼성 파운드리의 존재적 의미

TSMC와 점유율 차이가 50% 넘게 차이남에도 불구하고 삼성 파운드리의 존재 이유는 매우 유의미하다. 현재 애플, AMD, 엔비디아를 비롯한 다수의 주요 반도체 설계 회사들 이 TSMC에 의존하고 있다. 이로 인해 TSMC가 생산해내는 반도체의 가격이 수많은 수요로 인해 가격이 오르고 있다. 이 러한 TSMC의 독과점 상황에서 반도체 설계 회사들의 삼성 파운드리와 같은 경쟁사와의 협업이 반도체 가격을 내리는 데 큰 도움을 줄 수 있다. 실제로 AMD에서는 TSMC에 의존 도를 줄이기 위해 삼성 파운드리와의 협업을 계획하고 있다.

- 삼성 파운드리 협력체, SAFE 협력체

삼성 파운드리에서는 TSMC의 VCA와 유사한 삼성 safe 협력사들을 지니고 있다. 삼성 파운드리는 DSP(design solution partner), 전자설계자동화 업체, ip제공 업체들과 협력하여 고객사들의 반도체 설계를 삼성 파운드리의 생산 공정에 최적화한다. 또한, 칩 생산 후 패키징과 테스트까지 지원하여 고객사가 반도체를 더 안정적으로 생산할 수 있도 록 돕는다. 반도체 공정이 계속해서 미세화 되면서 반도체 설 계 난이도가 오르고 있다. 이에 삼성과 협력하는 삼성 safe 협력사들의 존재들의 중요성이 계속해서 높아지고 있다. 삼 성 파운드리는 삼성 safe 협력사들의 규모를 계속해서 성장 시켜, 이로 2028년까지 전체 고객사가 2배까지 상승하는 기 대효과를 예상하고 있다.

Fig. 7. 출처: 삼성전자 홈페이지

삼성 파운드리의 SAFE 프로그램

삼성 파운드리의 “SAFE” 프로그램이란 삼성 파운드리가 각 협력사들과 함께 고객사들이 반도체 설계를 삼성 파운드 리의 공정에 최적화하고 원활하게 생산할 수 있도록 지원하

는 프로그램이다. 먼저 비밀유지계약(NDA)를 체결하여 반 도체 기밀 유출에 대한 위험성을 줄이는 것으로부터 시작 한다. “SAFE” 프로그램에서는 반도체 설계(IP), 전자설계 자동화(EDA), 디자인 서비스(DSP), 패키징(OSAT), 클라우 드 서비스등을 각 협력사들과 협력하여 제공한다. “SAFE” 프로그램에서는 고객사에서 검증된 ip와 eda 툴을 활용하

여 설계 및 테스트 시간을 단축하고, OSAT (Outsourced Semiconductor Assembly and Test)프로그램으로 반도 체 패키징 및 테스트를 진행하여 반도체 공정에서 초기 불량 률을 줄인다. 더 나아가 클라우드 기반 설계 환경을 제공하여 고객이 원격으로 삼성 파운드리와 협업할 수 있도록 돕는다.

위 프로그램 모두 삼성 파운드리와 각 분야별 협력사들이 협력하여 진행된다. 그렇기에 삼성 파운드리와 협력사들의 협력 관계가 더 유기적이고 끈끈해야 할 필요성이 있다.

- 파운드리 산업의 주요 기술

파운드리 산업은 각기 다른 산업의 수요에 맞춰 반도체를

제조하여 공급하는 핵심 역할을 제공한다. 세계적인 파운드

리 기업들은 그들만의 고도화된 기술력을 기반으로 끊임없

이 새로운 기술을 개발하며 반도체 제조에 힘쓰고 있다. 반

도체 파운드리 산업에서의 기술은 단순히 반도체를 제조하

고 생산하는 것에서 그치는 것이 아닌 고도의 정밀도와 최적

화된 공정을 통해 반도체의 성능과 비용 효율성을 극대화하

는 것이 중요하다. 파운드리 산업은 특히 공정 미세화와 같

은 기술적 혁신이 필수적으로 요구되며, 이를 통해 더 작은 크기, 더 낮은 전력 소비, 더 높은 성능을 가진 칩을 개발하

는 것이 주요 목표이다.

반도체의 높은 성능 구현을 위해 트랜지스터를 동일한 면 적에 더 많이 집적하려면 트랜지스터의 크기를 줄여야 한다. 반도체의 성능을 극대화할 수 있는 주요 기술에는 트랜지스 터의 구조, EUV 리소그래피, 첨단 패키징 기술 등이 있다.

• 트랜지스터 구조 변화

초기 반도체 칩에서 사용되었던 트랜지스터는 PlanarFET(평면)구조였다. 이 구조는 트랜지스터의 채널이 평면에 위치하고, 전류가 한 방향으로만 흐르도록 설계되었다. 간단 한 구조의 이 트랜지스터는 미세화가 진행되면서 누설 전류 가 증가하고, 전류 제어가 어려워져 성능 구현의 한계가 존 재했다. 이 한계를 극복하기 위해 기업들은 트랜지스터의 채 널을 핀 형태로 세우고 게이트와 채널이 3면에서 맞닿는 3 차원 구조인 Fin-FET 구조를 개발했다. 더 나아가 게이트와

GAA

제품 개발에 소요되는 시간과 비용을 최소화하며 GAA 공정 기술 경쟁력을 강화했다. 특히 삼성 전자는 3나 노 공정에 GAA 기술을 최초로 도입하면서 다른 파운드리 기 업들보다 먼저 GAA 기술을 상용화하였다. 이로써 삼성전자 는 초기 불완전한 공정을 신속하게 개선하여 성숙한 공정으 로 발전시킬 수 있으며, 이 과정에서 공정 안정성이 확보되 고 수율과 효율성이 점차 향상되어 고품질 반도체를 안정적 으로 생산할 수 있다.

TSMC는 독보적인 기술력으로 3nm 공정에서 높은 수익 을 창출했으며, 반도체 생산량 확대를 위해 지속적으로 힘쓰 고 있다. TSMC의 첫 번째 미국 애리조나 공장은 본격적으로 반도체 양산을 시작했다. 두 번째 애리조나 공장은 2027년 하반기에 3nm 칩 생산을 개시할 예정이며, 2030년까지 세 번째 공장을 추가로 건설할 계획이다. TSMC는 2nm 공정부 터 GAA 기술을 도입했음에도 불구하고 시범 생산 단계에서 약 60%의 수율을 기록하며 뛰어난 기술력을 입증하고 있다. • 첨단 패키징 기술

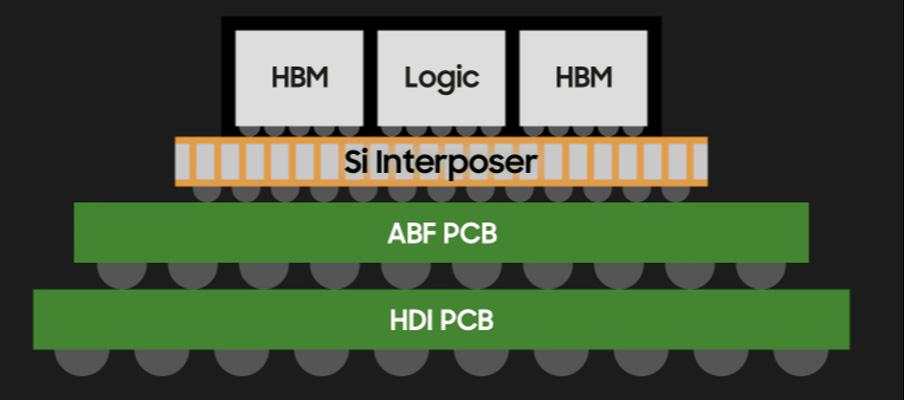

반도체 패키징은 가공을 마친 웨이퍼를 칩 형태로 자른 후 에 쌓고, 묶고, 포장하는 후공정 작업을 말한다. 2020년 이 후 나노기술의 발전으로 반도체 소자의 크기가 미세화 되었 지만, 물리적 한계로 인해 공정 미세화만으로는 성능 향상이 어려운 상황이 발생하고 있다. 이에 따라 서로 다른 반도체 를 하나로 패키징(포장)해 칩의 연결성과 성능을 최적화할 수 있는 후공정에 주목하게 된다. 첨단 패키징 기술은 반도 체 후공정의 핵심 기술로 제조의 마지막 단계에서 반도체의 최종 성능을 결정하는 중요한 역할을 한다. 첨단 패키징 기술 의 발전은 성능 향상, 비용 절감, 소형화 등 다양한 측면에서 반도체 시장에 큰 영향을 미친다. 첨단 패키징에는 수평으로 배치한 반도체 칩과 기판사이에 인터포저를 넣은 2.5D 패키 징과 여러 칩을 수직으로 적층하는 3D 패키징이 있다. 특히 AI 시장의 급성장에 따라 TSMC의 CoWoS 기술이 AI 칩의 뛰어난 성능을 지원하게 되었고, 반도체 수요가 증가함에 따 라 TSMC는 생산량을 전년 대비 두 배 이상 확대하려는 노 력을 기울이고 있다. 삼성전자는 국내 DSP와 협력하여 일본 프리퍼트 네트웍스의 2나노 기반 AI 가속기 반도체를 자사 의 첨단 패키징 기술인 I-Cube S를 활용해 양산할 계획이 며, 이를 통해 첨단 패키징 기술의 활용 범위를 다양한 산업 분야로 확장하는 데 주력하고 있다.

채널이 4면에 맞닿는 구조인 GAA-FET 구조가 개발되었고, 이에 따라 5nm, 3nm, 2nm 반도체 공정을 양산하는 데 성 공하였다. 이처럼 트랜지스터의 구조 변화는 로직 공간을 줄 이고 더 높은 전력효율과 성능 향상에 큰 기여를 한다. Fig.

2.5D CoWoS (Chip on Wafer on Substrate) I-Cube

Fig. 9.

Fig. 12.

특징 인터포저의 종류에 따라 CoWoS-R,L,S로 나뉨 인터포저의 종류에 따라 I-CubeE,S로 나뉨

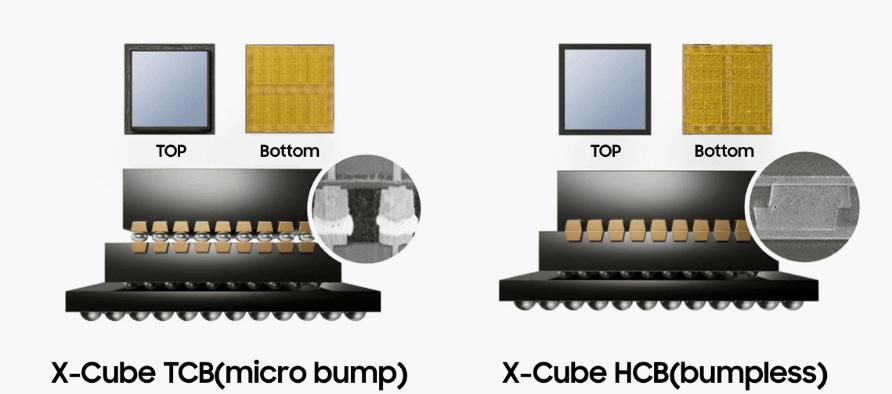

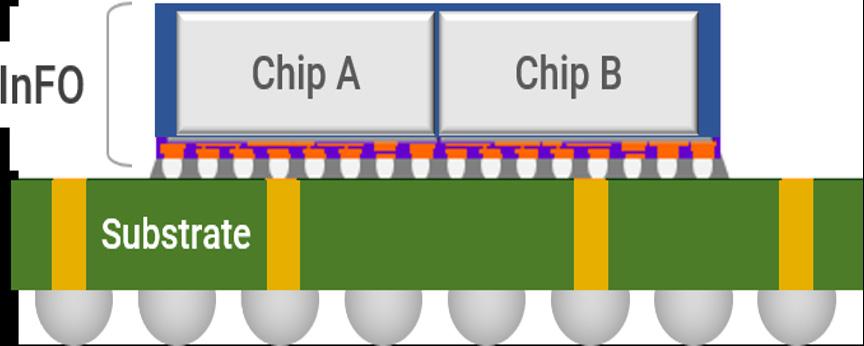

SoIC(System on Intergrated Chips) X-Cube

3D

Fig. 10.

Fig. 13.

특징 InFO나 CoWoS에 이 기술을 결합하여 사용 마이크로

InFO(Integrated Fan-Out) H-Cube

기타

11.

Fig. 14.

특징

주요

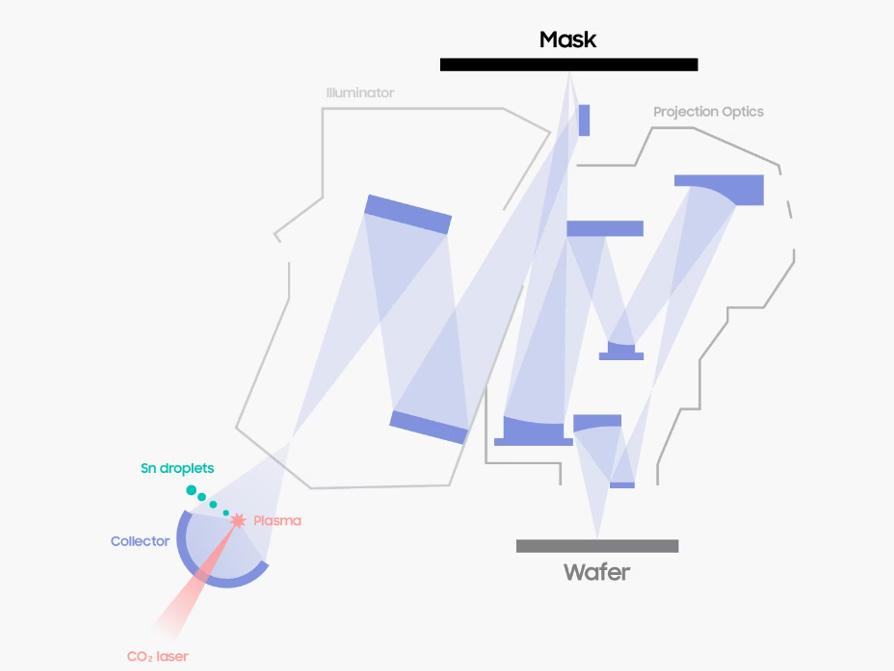

패키징 기술별 특징 출처: TSMC(3D Fabric), Samsung Semiconductor Global 테크 아카이브(#이종집적기술) • EUV 리소그래피 파운드리가 반도체 미세화에 주목하면서 EUV 설비를 선점하기 위해 많은 노력을 기울이고 있다. EUV 설비는 플라즈마를 이 용해 EUV를 생성하고, 이를 마스크에 반사시켜 초점을 조정하며 패턴 크기를 줄인 뒤 웨이퍼 위에 원하는 크기로 현상하는 방 식이다. 이 과정에서 EUV 리소그래피는 중요한 역할을 한다. 리소그래피는 반도체

기존에는 193nm의 파장인 DUV(Deep Ultraviolet) 를 사용했지만, 최근에는

Fig.

Fig. 15. EUV 장비 작동 방식 (출처: Samsung Semiconductor Global 테크 블로그)

파운드리 기업들은 지금까지 개발해낸 다양한 공정 기술 과 제조 방법을 바탕으로 반도체 성능을 극대화하고, 비용

대비 높은 효과를 이루어 내며 반도체 산업의 미래를 여는

핵심 요소로 자리잡고 있다. 이러한 혁신적인 파운드리 기

술은 반도체 산업의 지속 가능성과 글로벌 시장에서 경쟁력

을 강화하는 데 중요한 역할을 하고 있다. 이에 따라 주요 파

운드리 기업들은 경쟁력을 강화하기 위해 다양한 기술 개발

과 전략적 노력을 기울이고 있다. 그들만의 독창적인 기술

적 우월성을 토대로 반도체 산업에서 차별화된 경쟁력을 확

보하고 있으며, 이를 통해 파운드리 시장에서의 영향력을 키

워 나가고 있다.

• TSMC의 기술적 우월성

Fig. 16. 출처: 한경 현재 반도체 시장에서는 ai 및 고기능 소프트웨어의 열풍 으로 반도체의 크기를 작게 하고 더 많은 정보를 집어넣으

려 한다. 이에 계속해서 작은 크기의 칩을 만들어내는 미세 화 공정의 중요성이 계속해서 상승하고 있다. 위에 자료처

럼 2024년 4분기 TSMC의 미세화 공정으로 생산해낸 반도 체의 매출 비율이 전체의 74%나 된다. 매출 비율이 높은 만 큼 TSMC에서는 미세화 공정을 위한 장비 확보 및 기술개

발에 힘쓰고 있다. 다음과 같은 TSMC의 노력에 대하여 알

아보도록 하자.

• TSMC의 EUV 장비 확보

TSMC에서는 미세공정으로 반도체를 생산하기 위한 EUV

장비를 2024년 6월기준으로 100대 넘게 확보하고 있다. 이

는 전세계 EUV 장비에 70%가 넘는 비율을 차지한다. 더 나

아가 TSMC에서는 2024년과 2025년에 각각 EUV 장비 30

대와 35대를 추가로 도입할 계획이다. 또, 2nm이하의 반도

체가 제조 가능하고, 더 나은 수율로 미세 반도체 생산이 가

능한 차세대 하이 -NA EUV 장비를 선점적으로 도입할 것 으로 보인다.

EUV 장비는 네덜란드의 ASML이라는 회사에서 독점적으

로 생산하는데, TSMC에서는 ASML과 긴밀한 협력관계를

지니며 ASML에 우선 공급권 가지고 있기 때문에 장비를 대

량 구매하고 있다. 이에 삼성전자에는 아직 15대의 EUV 장

비가 있는 것에 반해 굉장히 많은 양의 EUV 장비를 선점할 수 있게 되었다. 더 나아가 EUV 장비를 가장 효율적으로 활

용하기 위해 EUV 장비만을 위한 청정룸 시설 확장 및 EUV 장비 공정을 전문으로 다룰 엔지니어들을 적극적으로 채용 및 교육하고 있다.

• TSMC의 미세화 공정 기술력

TSMC는 2nm 와 3nm공정에서 세계 선두를 달리고 있다. 먼저 3nm 공정에서 안정화된 EUV리소그래피 공정과 축적 된 노하우로 80~ 85%로 다른 파운드리 기업 대비 매우 높

은 미세화 공정 수율을 보이고 있다. 또한 2nm공정에서는 기존 FINFET에서 GAAFET 트렌지스터를 활용한 공정으로 성공적인 전환을 이뤄내면서 2025년 세계 최초의 2nm 공

정의 반도체를 양산 예정이다. 더불어 2024년~ 2025년에 차세대 하이 -NA EUV 장비를 선점적으로 도입하며 더 미

세한 회로를 구현할 수 있게 되어, 2027년에는 1.4nm공정

의 반도체를, 2029년에는 1nm공정의 반도체를 양산할 목 표를 지니고 있다. • 삼성 파운드리의 기술적 우월성

삼성 파운드리에서는 세계 최초로 GAAFET 기반의 3nm 반도체 생산 공정에 성공했다. 더 나아가 GAAFET중에서도 삼성만의 독자기술인 MBCFET의 개발로, 전력 효율을 45% 까지 개선했다. 이처럼 삼성 파운드리에서는 미세화 공정에 필수적인 GAAFET 기반의 반도체 생산 공정을 선도하고 있 다. 더 나아가 삼성 파운드리에서는 2027년부터 삼성 파운 드리만의 BSPDN, 즉 후면전력공급 기술을 적용한 반도체 를 생산할 예정이다. 이는 반도체 칩에서 전력선과 신호선을 분리해내는 기술인데, 칩 내부의 전력 손실을 줄일 수 있는 기술이다. 이 또한 삼성전자에서 업계 최초로 적용할 가능성 이 매우 높다. 또한, 삼성 파운드리에서는 3D, 2.5D등의 고 유의 첨단 패키징 기술을 지니고 있다. 이로 삼성전자에서는 메모리와 로직 반도체를 함께 패키징 할 수 있다.

삼성 파운드리에서는 미국에 2025년 완공 예정인 미세 반 도체 공정용 펩을 건설중이고, 유럽 일본등에 생산 네트워크 를 확대할 검토를 진행하고 있다. 또한 2030년까지 반도체 R&D 시설에 300조원 이상 투자를 이어갈 예정이다. 이처럼 삼성 파운드리에서는 미세 반도체 생산부터 패키징을 아우 르는 첨단 기술을 지니고, 끊임없는 투자를 이어가고 있다.

2.3 파운드리 산업의 주요 국가 정책이 기업에 미치는 영향 트럼프 행정부의 반도체 정책 변화, TSMC 인텔 공장 인 수 검토

미국 정부가 트럼프 행정부로 교체되면서 반도체 산업 내 자국 내 생산 역량 강화를 위한 정책 변화를 추진하고 있다. 그 일환으로, 트럼프 정부는 경영난을 겪고 있는 인텔을 지 원하기 위해 대만의 TSMC에게 인텔의 미국 내 반도체 공장 인수를 제안한 것으로 알려졌다.(7) 이에 대해 TSMC는 미 국 정부 고위 관계자의 요청을 받아 인수 가능성을 검토 중 이라고 발표했다. 아직 세부 사항은 공개되지 않았으나(9), TSMC가 인텔의 미국 반도체 공장을 직접 운영하는 방향으 로 논의되고 있다.(8)

이와 함께, 트럼프 행정부는 바이든 정부가 추진하던 CHIPS 및 과학법(CHIPS and Science Act)을 수정하고, 반도체 생산을 미국으로 유치하기 위한 강경한 무역 정책을 발표했다. 특히, 해외에서 생산되는 반도체 및 컴퓨터 칩에 대한 관세 부과를 검토하고 있으며, 이는 기존 바이든 정부

의 보조금 중심 정책과는 다른 접근 방식이다. 이러한 정책

변화는 글로벌 반도체 기업들에 큰 영향을 미칠 것으로 보

이며, 특히 해외 파운드리 기업들은 미국 내 생산 확대 또는

공급망 조정을 고려해야 할 가능성이 커졌다. (10)

트럼프 정부의 정책이 본격적으로 시행될 경우, 글로벌 반

도체 공급망 재편이 가속화될 것으로 예상되며, 이는 대만, 한국, 중국 등 주요 반도체 강국들의 기업 전략에도 직접적 인 영향을 미칠 전망이다.

대만 정부의 반도체 산업 육성 전략과 기업에 미치는 영향

대만 정부는 반도체 산업의 지속적인 성장과 글로벌 경쟁 력 강화를 위해 적극적인 지원 정책을 펼치고 있다. 특히, 세제 혜택과 보조금을 확대하며 기업들의 연구개발(R&D)

및 생산 역량 강화를 유도하고 있다.

2024년 2월, 대만 행정원은 타오위안·신주·먀오리 대

실리콘밸리 계획을 승인했다. 이 계획에 따라, 약 1,600만 ㎡ 규모의 과학 단지용 신규 용지가 조성되며, 2024년 약 3조 8,000억 원을 시작으로 2027년까지 총 20조 원 이

상이 투자될 예정이다. 해당 단지는 주변의 TSMC 공장들 과 연계하여 반도체 생태계를 강화하는 중심지가 될 전망

이다. (11)

또한, 대만 정부는 '대만판 칩스법'을 통해 반도체 기업

에 대한 세제 감면을 확대하고 있으며, 이를 통해 TSMC 는 연간 약 1조 2,000억 원의 세금 절감 효과를 누릴 것으

로 분석된다. 이는 대만 내 반도체 기업들의 지속적인 투자 와 성장을 유도하는 핵심적인 정책으로 작용할 것으로 보

인다. (12)

추가적으로, 라이칭더 총통은 반도체 산업의 중요성을 강

조하며 반도체 기업 출신 인사를 경제부 장관으로 임명하 는 이례적인 결정을 내렸다. 이를 통해 반도체 산업 육성에 더욱 힘을 실어주고, TSMC를 비롯한 주요 기업들의 성장

전략을 적극적으로 지원하려는 정책 기조가 더욱 명확해지 고 있다. (16)

이러한 정책들은 대만 반도체 산업의 경쟁력을 한층 강화 하는 동시에, 글로벌 시장에서 TSMC의 영향력을 더욱 확

대하는 데 기여할 것으로 예상된다.

중국의 파운드리 산업 성장과 SMIC의 부상

미국의 반도체 제재가 강화됨에 따라, 중국의 주요 반도

체 기업인SMIC (Semiconductor Manufacturing International Corporation)은 중국 정부의 강력한 지원

을 바탕으로 꾸준히 성장하고 있으며, 글로벌 시장에서 중 요한 위치를 차지하고 있다. (17)

2024년 11월, TSMC는 중국 팹리스 고객사에게 7나노 이하 반도체 생산 주문을 받지 않겠다고 통보하며, SMIC 와 협업을 시작한 중국의 팹리스 기업들이 늘어났다. 이와 함께, 중국 정부의 막대한 지원과 내수 시장의 성장을 바 탕으로, 중국의 파운드리 시장은 지속적으로 성장하고 있 다. (14)

SMIC는 2023년, 대만의 UMC를 제치고 글로벌 파운드

리 시장에서 3위를 차지하며 그 입지를 더욱 강화했다. 중 국 정부는 반도체 산업의 자립을 목표로 대규모 투자와 정 책적 지원을 아끼지 않고 있으며, 특히 '14차 5개년 계획' 과 2035년 중장기 목표를 통해 반도체를 전략적 개발 분야

로 지정하고, 2030년까지 1,500억 달러 규모의 보조금을 투자할 계획을 밝혔다. 또한, 반도체 국산화를 추진하며, 첨 단 반도체 제조에 필요한 기술과 장비의 자급자족을 목표 로 하고 있다. (13)

이러한 정책적 지원을 바탕으로, SMIC는 공격적인 투자 기조를 이어가고 있다. 2023년, SMIC의 자본 지출 규모는 73억 3,000만 달러(약 10조 6,500억 원)로, TSMC의 약

4분의 1 수준까지 증가하며, 파운드리 시장에서의 경쟁력 을 더욱 강화하고 있다.(18) 중국의 파운드리 산업은 정부 의 전폭적인 지원을 기반으로 SMIC를 중심으로 성장하고

있으며, 이를 통해 글로벌 반도체 시장에서 점차 더 큰 영향

력을 행사할 것이라고 예상된다.

한국 정부의 반도체 산업 육성을 위한 정책과 기업 지원

파운드리 시장의 점유율 경쟁이 심화됨에 따라, 한국 정부 는 자국의 반도체 기업들을 적극적으로 지원하기 위해 다

양한 정책을 추진하고 있다.

2024년 1월, 한국 정부는 첨단산업 클러스터 조성에 집 중적인 지원을 통해 반도체 산업의 육성을 가속화하겠다 고 발표하였다. 이 클러스터는 판교(팹리스), 화성·용인· 이천·평택(메모리·파운드리 제조 거점), 안성(소재·부 품·장비), 용인·기흥·수원(최첨단 연구 거점) 등으로 구성되며, 총 2,102만㎡ 규모로 확장될 예정이다. 또한, 2047년까지 622조 원을 투자하여 16개의 팹을 신설할 계 획이 수립되었다. 이를 통해 한국은 글로벌 반도체 시장에 서의 경쟁력을 더욱 강화할 수 있을 것으로 기대된다. (19) 더불어, 한국 정부는 저금리 대출 지원을 통해 반도체 산 업을 뒷받침하고 있다. 2024년 11월에는 14조 원 규모의 저금리 대출을 제공할 계획을 발표하였으며, 이를 통해 삼 성전자와 SK하이닉스와 같은 주요 메모리 칩 제조업체들 을 지원하고, 첨단 칩 제조 클러스터로서의 경쟁력을 한층 강화할 방침이다. (20)

이와 같은 정부의 정책은 한국 반도체 산업의 글로벌 경쟁 력 강화를 위한 중요한 기반을 마련하며, 주요 반도체 기업 들이 지속적인 기술 혁신과 생산성 향상을 추구할 수 있도 록 돕는 데 큰 역할을 할 것으로 보인다.

3. 결론

파운드리 시장에 대하여 깊게 탐구해 보면서 한국 파운드 리의 현황과 앞으로 나아가야 할 방향성에 대하여 조사해 보았다. 현재 한국 내 가장 큰 파운드리 기업은 삼성 파운 드리이다. 하지만 전 세계적으로 보았을때, 파운드리 산업 내 60%가 넘는 점유율을 지닌 TSMC에 비교하면 약 50% 정도의 점유율 차이가 난다. 이러한 TSMC 독점적인 파운 드리 산업 내에서 TSMC에 비슷하게 견줄만한 기업이 존 재하지 않아 계속해서 반도체 가격이 인상되고, TSMC 중 심의 시장이 형성되고 있다. 이러한 상황 속에서 TSMC와 유의미하게 경쟁을 펼칠만한 현재 2위인 삼성 파운드리의 존재는 매우 중요하다. 더 나아가 삼성 파운드리의 성장으 로 우리나라 반도체 산업의 위상 또한 매우 높아질 것이다. TSMC와 삼성 파운드리 간 산업 내 격차의 원인에 대한 인 사이트 및 삼성 파운드리가 더 크게 성장하기 위한 해결책 을 도출했다.

첫째, 주요 장치 확보의 차이점이다.

삼성 파운드리는 TSMC에 비하여 굉장히 적은 양의 EUV

장비를 보유하고 있다. EUV 장비는 미세화 반도체 공정

에 필수적인 장비이다. EUV 장비를 생산하는 곳은 네덜란

드의 ASML이라는 회사밖에 존재하지 않는데, 전 세계 약

200대의 장비 중 TSMC에서 약 100대 이상의 장비를 보 유하고 있다. 이에 반해 삼성 파운드리에서는 약 40대의 장

비만을 보유하고 있다. 이는 TSMC에 절반에도 미치지 못 하는 양의 장비이다.

둘째, 투자규모의 차이점이다. 삼성 파운드리는 TSMC에 비해 적은 양의 투자를 하고 있 다. 2024년 TSMC에서는 약 42조 8천억 정도를 시설 투자 에 집행했지만 삼성 파운드리는 약 10조원을 투자했다. 또 한, TSMC에서는 미국과 일본의 파운드리 공장을 가동하기 시작하면서 투자 규모를 더욱 확대할 것으로 예상된다. 이

에 반해 삼성전자에서는 삼성 파운드리에 투자를 대폭 축소

하여 약 5조원 수준으로 줄일 것으로 예상된다.

셋째, 미세화 공정 내에서 TSMC의 수율이 삼성 파운드리 의 수율보다 10퍼센트 가량 높다.

3나노 공정의 초기 수율을 TSMC에서 약 55퍼센트 이상

이고 2024년 70퍼센트 이상의 수율을 목표로 하고 있다.

삼성파운드리에서는 초기 수율이 20~30%밖에 되지 않으

며, 2024년에는 60%수준까지 올리는 것을 목표로 하고 있다. 이러한 이유들로 삼성 파운드리는 TSMC에 비하여

낮은 매출 수준을 보이고 있다. 이를 반영하여 다음 글에서 는 삼성 파운드리가 앞으로 더 성장하기 위한 방안을 제안 하고자 한다.

1st. ASML과 더 우호적인 관계를 맺고, EUV 장비 확보 를 해야한다. 더 나아가, EUV 장비를 더 효율적으로 활용 하는 공정 체계를 갖추어 ASML의 눈을 사로잡아야 한다.

2nd. 조금 더 독립적인 형태의 기업이 되어, 많은 투자를

받아야 한다. 현재 삼성 파운드리 매출의 대부분은 삼성전

자의 내부 수주이다. 이처럼 삼성전자에 크게 의존하는 기 업의 형태를 띄기보다는 더 다양한 업체와의 협업으로 더 독립적인 형태의 사업체로 나아가야 한다. 따라서 삼성전 자 이외의 투자처를 물색해, 더 많은 투자를 받아야 할 필 요성이 높다.

3rd. 기업 내 끊임없는 미세화 반도체 공정 연구를 진행해 야 한다. 현재 삼성 파운드리가 3nm 공정부터 GAA-FET 공정을 도입하면서 더욱 미세한 반도체 공정을 채택하는 만 큼, 무리하게 수율을 끌어올리기보다는 기존 공정을 지속적 으로 개선하여 선도적인 미세화 공정을 개발하는 것이 해결 책이 될 것으로 보인다.

이처럼 삼성 파운드리의 점유율이 TSMC에 미치지 못하 는 원인을 조사하고, 삼성 파운드리가 발전할 수 있는 방 안을 제시하였다. 현재 파운드리 산업 내에서 미국의 인텔 과 같은 회사가 미세화 공정에 뛰어들고 있다. 이러한 상 황 속에서 삼성 파운드리는 2위의 자리를 지켜냄과 동시에 TSMC를 적극적으로 견제할 수 있는 기업으로 성장해야할 필요성이 있다.

본 보고서에서는 반도체 시장에서 파운드리 기업들의 노

력과 정부의 정책이 미치는 영향을 분석했다. 현재 파운드 리 기업들은 5G, 자율주행, 인공지능(AI) 기술의 급성장으

로 인해 반도체 수요가 급증하면서 반도체 시장에서 핵심

적인 생산 주체로 자리 잡고 있다.

이러한 변화 속에서 파운드리 기업은 각국 정부의 적극 적인 정책 지원과 투자 확대 덕분에 빠른 성장을 이루었으 며, 기술 개발 및 인프라 확충에 필요한 자금을 확보할 수 있었다. 파운드리 기업들은 보유한 자본과 기술력을 바탕 으로 반도체 제조 역량을 강화하고 있으며, 특히 첨단 기술 을 적극 도입하고 고도화함으로써 경쟁력을 더욱 높이고 있 다. 또한, 효율적인 경영 방식을 도입하여 글로벌 시장에서 입지를 공고히 하며 생산성과 수익성을 극대화하고 있다.

반도체 시장에서 탄탄한 기반을 바탕으로 끊임없는 혁신 과 전략적 경영을 이어온 결과, 삼성전자와 TSMC는 5nm, 3nm 등 최첨단 반도체 공정 기술에서 우위를 점하며 파운

드리 업계에서 높은 점유율을 차지하게 되었다. 삼성전자 와 TSMC의 파운드리 시장 점유율 증가는 주요 고객사들 에게 안정적인 공급망을 제공하고 반도체 성능 향상을 이 끌었을 뿐만 아니라, 파운드리 기업 간의 경쟁을 더욱 촉진 하였다. 이러한 경쟁은 파운드리 기업들이 지속적으로 기 술 혁신을 추구하고, 반도체 시장에서의 주도권을 강화하

는 원동력이 되고 있다.

결론적으로, 반도체 시장에서 파운드리 기업들의 영향력 은 더욱 커지고 있으며, 삼성전자와 TSMC와 같은 주요 기 업들은 앞으로도 시장 주도권을 둘러싼 치열한 경쟁을 이 어갈 것으로 보인다. 또한, 각국의 정책 변화에 따라 기업 들의 움직임이 달라지며 시장 구조 역시 영향을 받을 것으 로 예상된다. 반도체 공정 기술을 확보하고 발전시키며 높 은 생산성과 수율을 이끌어내는 것이 중요한 요소가 될 것

이며, 기업들은 이를 실현하기 위해 지속적인 대규모 투자 와 연구 개발을 이어갈 것으로 보인다.

이러한 상황에서 파운드리 산업을 깊이 이해하고 경쟁력

을 갖추려면, 단순한 시장 점유율 분석을 넘어 기업들의 기 술 혁신과 운영 전략의 방향, 그리고 변화하는 정책 환경을 종합적으로 분석할 필요가 있다.

미니 칼럼

PART 1. 우주의 극한 환경에서 반도체는 어떻게 살아남을까?

PART 2. 작은 배터리로 웨어러블 기기, 어떻게 오랜 시간 작동할 수 있을까?

우주의 극한 환경에서

반도체는 어떻게 살아남을까?

작성자: 박예지(Leader), 정서원, 차주은

[우주에서 반도체가 처하게 되는 극한의 환경]

우리가 사용하는 GPS, 위성 인터넷 같은 기술은 우주에서 작동

하는 반도체 덕분에 가능하다. 하지만 우주는 지구와 전혀 다른 극 한의 환경이다. 대기가 없어 태양과 우주의 방사선이 그대로 노출 되며, 하루에도 온도는 극에서 극으로 변동한다. 또한, 다양한 미 세 운석이나 우주 먼지로 인한 충돌 가능성이 존재한다. 이 극한의 상황들이 반도체에 미치는 영향은 어느 정도일까? 예시로 지금까

지 우주로 보내진 전자 장비에서 발생한 오작동의 약 30%가 방사 선 영향일 정도로 큰 영향을 준다. 강한 방사선, 극단적인 온도 변 화, 미세 운석 충돌 같은 위험이 가득한데, 이런 환경에서 반도체 는 어떻게 살아남아 우리를 도울 수 있을까?

[우주 방사선이 반도체에 끼치는 영향]

우주 방사선은 주로 태양 방사선과 은하 우주선 (GCR)과 같은 고 에너지 입자로 이루어져 있으며, 지구에서는 자기장이 이러한 방

사선을 차단해 주지만, 우주에서는 반도체가 직접 노출된다. 이러 한 방사선이 반도체의 내부 회로에 침투한다면, 다양한 방식으로 전자 장치의 기능을 저하시킬 수 있다. 특히 우주 방사선은 반도

체에 장기적으로 누적되는 손상과 순간적인 오류를 발생시킬 수 있는데, 이러한 치명적인 문제들을 막기 위해 다양한 기술들이 적 용되고 있다.

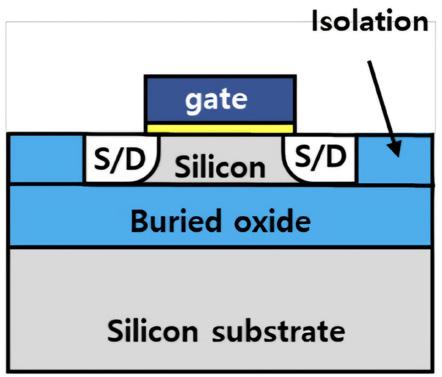

먼저, 반도체 영향을 최소화하도록 구성된 공정 방법인 공정 기 반 내방사선 기술 (RHBP: Radiation Hardened By Process)이 있다. 고내 방사선 반도체 개발을 위해 사용되는 가장 근본적인 방 법으로 여겨지고, 그 예시로 SOI 기술이 있다.

[SOI 기술: 우주 방사선으로부터 반도체를 지켜주는 보호막]

SOI (Silicon On Insulator) 기술은 기생 커패시턴스(Parasitive capacitance)를 줄여 반도체의 성능을 향상시키는 기술이다. SOI 기술은 실리콘-절연체-실리콘 기판 위에 실리콘 산화층 (BOX, Buried Oxide)을 형성하는 구조로, BOX층이 반도체 소자 와 기판 사이에 위치하여 전류를 차단하는 역할을 한다.

일반적으로 트랜지스터가 ON/OFF전환을 할 때, 소스 (Source) 와 드레인(Drain), 바디(Body) 사이에서 불필요한 전하인 기생 커 패시턴스가 발생한다. 이 기생 커패시턴스는 트랜지스터의 응답 속도를 저하시키고 전력소모를 증가시키는데, SOI기판을 활용한 트랜지스터는 하부의 BOX 층이 누설 전류를 차단하기 때문에 소 스와 드레인, 바디사이를 절연하는 역할을 해 기생 커패시턴스를 줄여 신호 지연을 최소화한다.

또한, 우주 방사선이 반도체 내부로 침투하여 불필요한 전하를 생성하면 트랜지스터의 동작 상태가 바뀌는 방사선에 의한 오작 동(Single Event Upset, SEU)을 일으키는데, BOX층은 소스와 드레인, 바디 사이를 절연하므로 불필요한 전하를 차단해 SEU를 막고, 결과적으로 소프트 에러율 (SER, Soft Error Rate)을 낮출 수 있다. 소프트 에러는 대기·우주방사선에 의해 반도체에 일시 적인 오류가 발생하거나 영구적으로 손상되는 현상을 의미하는데, 특히 우주 환경에서는 SER이 높을 경우 전자 장비의 신뢰성이 크 게 저하될 수 있다.

한편, SOI 기술은 실제로 우주 산업에서 널리 활용되고 있다. 대 표적인 사례로 Honeywell이 있다. Honeywell은 1980년대부터 SOI 기반 방사선 내성 반도체를 개발해왔으며, 이를 활용한 집적 회로는 우주의 극한 환경에서도 안정적으로 작동하도록 설계되었 다. 현재 Honeywell은 이 기술을 더욱 발전시켜 90nm(나노미터) 공정으로 소형화된 방사선 내성 반도체로 발전시키고 있다. [SOI의 한계를 보완해주는 SIC 기반 CMOS 기술]

그러나 SOI 기술은 방사선으로부터 반도체를 보호하는 데 효과 적이지만, 높은 전압과 극한 온도 환경에서는 한계가 존재한다. 특 히, SOI 기반 트랜지스터는 우주선과 같이 고온에서 장기간 작동 해야 하는 환경에서 성능이 저하될 수 있다. 이러한 문제를 해결 할 수 있는 기술이 바로 SiC(실리콘 카바이드) 기반 CMOS이다.

SiC는 실리콘(Si)과 탄소(C)가 결합된 화합물 반도체로, 기존 실 리콘보다 넓은 밴드갭을 가지고 있다. 이 넓은 밴드갭 덕분에 SiC 는 고온과 강한 방사선 환경에서도 뛰어난 성능을 유지할 수 있다.

밴드갭이 넓을수록 고온에서 안정적인 이유는 다음과 같다. 온도 가 상승하면 반도체 내의 전자들이 열에너지를 얻어 원자가띠에 서 전도띠로 여기되는데, 이는 원치 않는 전류를 발생시켜 소자의

성능을 저하시킬 수 있다. 그러나 SiC의 넓은 밴드갭은 이러한 열

적 여기를 억제하여 고온에서도 낮은 진성캐리어 농도를 유지할

수 있게 한다. 즉, 반도체가 고온에서 작동할 때 열이 증가하면 전

하를 운반하는 진성캐리어가 생성되지만, SiC의 경우 밴드갭이 넓

어 전자가 원자가띠에서 떨어져 나오는 것이 더 어려워지므로, 진

성캐리어의 농도가 낮아지게 되어 고온에서 안정적인 것이다. 특

히, SiC CMOS 소자는 실리콘 기반 소자보다 훨씬 높은 방사선

저항성을 지닌다.

대표적인 예시로, NASA Glenn Research Center에서 개발한 4H-SiC JFET 기반 직접 회로가 있다. 여기서 JFET는 전압으로 전 자의 흐름을 제어하는 트랜지스터의 한 종류이며, 4H-SiC는 SiC 의 여러 구조 중에서 가장 넓은 밴드갭을 갖고 있어 고온에서 유리 한 특성을 지닌다. 이 회로는 500℃의 고온 환경에서도 1년 이상

안정적으로 작동할 수 있음이 입증되었다. 또한 금성 표면과 같은 극한 환경에서도 최소 2개월 이상 정상적으로 작동할 수 있으며, 기존 실리콘 기반 반도체가 견디기 어려운 조건에서도 SiC CMOS 가 활용될 수 있음을 보여주었다.

[넓어지는 우리의 반도체 기술, 우주를 향해]

일론 머스크는 이렇게 말한다. “우주를 여행하며 별들 사이를 누 비 는 미래를 원하시나요, 아니면 영원히 지구에 갇혀 있는 미래 를 원하시나요?” 그는 2026년 화성 행 무인 우주선 발사 계획을 세우고 있고, 극한의 우주 환경에서도 안정적으로 작동하는 반도 체 기술의 중요성을 강조한다. 그러나 이러한 꿈을 이루기 위해서 는 극한의 우주 환경에서도 안정적으로 작동할 수 있는 반도체 기 술이 필수적이다. 우주 방사선과 극심한 온도 변화와 같은 한계를 이겨낸 SOI 및 SiC CMOS와 같은 반도체 기술은 이러한 환경적 문제를 극복하기 위해 지속적으로 발전하고 있다. 이러한 반도체 기술의 발전이 가속화될수록 우주탐사와 화성정착이 실제로 진행 되어 우주를 여행하며 별들 사이를 누비는 미래를 기대할 수 있 을 것이다.

Fig. 1. SOI 반도체 기술 (출처: 원종일. (2021). 방사선 환경에서의 SOI 반도체 기술 동향. ETRI Electronics and Telecommunications Trends, 211, 28 39.)

(출처: 원종일. (2016). 방사선 내성 반도체 기술 개발 동향. ETRI Electronics and Telecommunications Trends, 174, 1 11.)

작은 배터리로 웨어러블 기기,

어떻게 오랜 시간 작동할 수 있을까?

작성자: 박예지(Leader), 정서원, 차주은

[웨어러블 기기의 숨은 힘]

다양한 웨어러블 기기를 사용하는 것이 이제는 너무나 자연스러

운 일상이 되었습니다. 무선 이어폰, 스마트 링, 스마트 워치 등의 기기들은 작고 가벼운 배터리를 사용하여 오랜 시간 동안 안정적

이고 효율적으로 작동해야 합니다. 그렇다면, 웨어러블 기기 속 작

은 배터리는 어떻게 장시간 수명을 유지하며 작동할 수 있을까요?

[웨어러블 기기 배터리의 진화: 코인셀에서 전고체로]

웨어러블 기기의 배터리가 필수적으로 갖추어야 할 몇 가지 조건 이 있습니다. 먼저 몸에 지니고 있어도 불편하지 않아야 하므로 소 형화가 중요합니다. 또한 웨어러블 기기는 피부에 밀착된 채로 사

용하기 때문에 외부 충격이나 온도 변화에 대한 배터리의 안정성 이 매우 중요합니다. 마지막으로 소형화된 배터리는 원래 크기의

배터리에 비해 상대적으로 보유 전력이 적기 때문에 높은 에너지

밀도를 이용한 고용량화를 통해 이를 보완해야 합니다. 작은 웨어

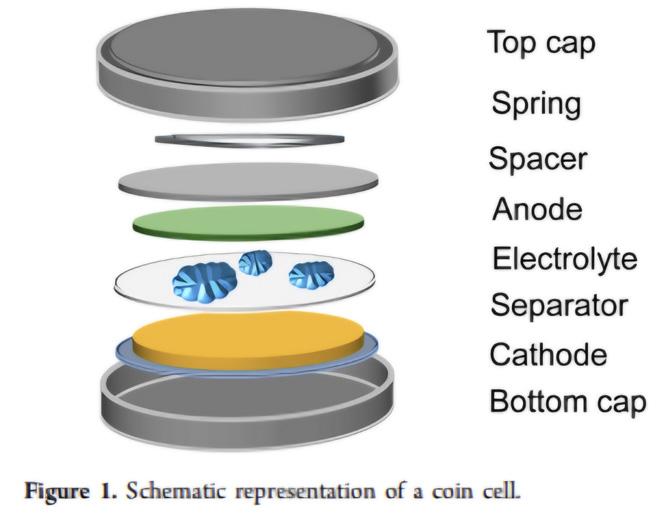

러블 기기에 들어가는 배터리는 오랜 시간 동안 작동해야 하므로, 작은 크기 안에 충분한 용량을 담아야 합니다. 공간 효율성을 높이 기 위해 가장 적합한 배터리가 바로 납작하고 동그란 모양의 코인 셀 (Coin Cell) 배터리입니다.

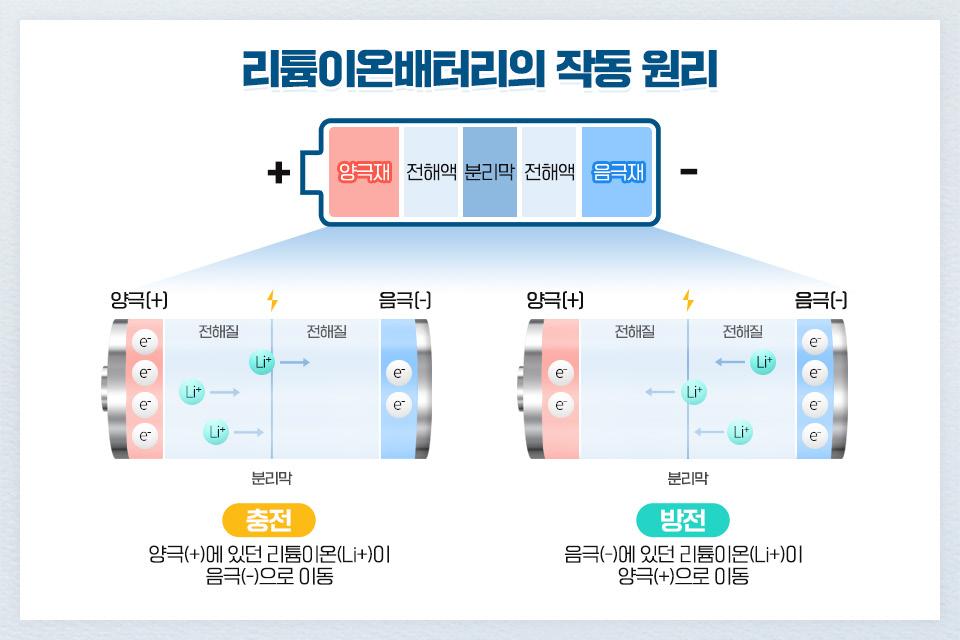

코인셀 배터리는 음극 활물질, 양극 활물질, 전해질과 분리막으로 이루어져 있습니다. 이 코인셀 배터리의 주요 성분은 리튬이며, 비충전식 코인셀 배터리(CR)는 리튬 일차전지, 충전식 코인셀 배 터리(LIR)은 리튬 이차전지로 분류됩니다. 리튬 이차전지는 가볍 고 높은 에너지 밀도를 가지고 충전이 가능하기 때문에 웨어러블 기기와 같은 소형 기기에 적합합니다. 리튬 이차전지는 리튬이온

의 이동을 통해 충전과 방전을 반복합니다. 충전 시에는 리튬 이

온이 양극에서 음극으로 이동해 전기를 화학 에너지로 저장하고, 방전 시에는 반대로 음극에서 양극으로 이동하며 저장된 화학 에

너지를 전기로 변환해 기기에 전력을 공급합니다. 이 과정으로 충

전과 방전을 반복하면서 배터리를 여러 번 충전하여 재사용할 수

있게 됩니다.

그러나 이러한 충/방전 과정에서 양극에서 음극 사이에 리튬 이 온을 전달하는 전해질로 휘발성과 인화성이 높은 액체가 사용됩 니다. 이를 보완하기 위해, 최근에는 전해질을 포함한 내부 구성물 질이 모두 고체로 이루어진 전고체 배터리에 힘을 주고 있습니다. 기존 리튬 이온 배터리는 휘발성과 인화성이 높은 액체 전해질 을 사용하기 때문에, 분리막이 손상되면 화재나 폭발 위험이 크다 는 단점이 있습니다. 반면에, 전고체 배터리는 고체 전해질 자체 가 분리막 역할을 하기 때문에 양극과 음극의 직접적인 접촉을 차 단할 수 있어서 위험 발생요인이 적습니다. 게다가, 분리막이 필 요하지 않다는 점에서 더 높은 에너지 밀도, 빠른 충전 속도, 그리 고 부피 절감 효과를 제공할 수 있어 차세대 배터리 기술로 주목 받고 있습니다.

[더 오래, 더 효율적으로 도와주는 보이지 않는 조력자]

이러한 전고체 배터리의 장점과 더불어, 웨어러블 기기가 장시간 안정적으로 작동하려면 배터리 자체뿐만 아니라 전력 공급의 효율 성을 높이는 기술도 필수적입니다.

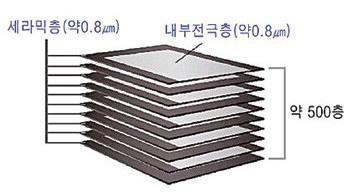

이를 위해, MLCC (적층세라믹커패시터) 제조 과정에서 축적된 기술력으로 소형 전고체 개발이 이루어졌습니다. MLCC는 다층의 세라믹 재료를 쌓아 만든 커패시터로, 전기를 저장한 뒤 필요할 때 일정하게 방출하는 역할을 합니다. 이 커패시터는 얇은 두께의 내 부에 많은 층을 쌓아 최대한 많은 전기를 축적할 수 있습니다. 기 기가 작동할 때 전원이 필요할 경우, 빠르게 축적한 전기를 안정적 으로 공급하여 기기의 원활한 작동을 돕습니다.

이러한 MLCC 제조 기술력을 기반으로 웨어러블 기기에 최적화 된 전고체 배터리가 개발될 수 있었습니다. 유전체와 전극을 층층 이 쌓아 고용량을 구현하는 기술을 적용하면, 고체 전해질을 균일 하게 형성할 수 있으며, 내부 구조가 정밀해져 이온 이동이 원활 해지고 배터리 성능이 향상됩니다. 2024년, 삼성 전기는 이러한 MLCC 기술을 활용한 초소형 전고체 배터리를 세계 최초로 개발 하였으며, 오는 2026년 상반기에 양산을 목표로 하고 있습니다.

[웨어러블 기기의 혁신, 충전 없는 시대의 시작]

웨어러블 기기의 지속적인 발전은 효율적인 에너지 저장 및 관리 기술과 밀접한 관련이 있습니다. 기존 코인셀의 사용 시간과 안정 성의 한계를 극복하기 위해 전고체 배터리가 주목받고 있으며, 특 히 MLCC 공정을 적용함으로써 배터리 성능과 내구성을 더욱 향

상시킬 수 있었습니다. 더 나아가 에너지 하베스팅 기술이 발전함

으로써, 사용자의 움직임이나 주변 환경에서 직접 에너지를 수확

하며 자가 충전할 수 있는 방향으로 나아가고 있습니다. 이러한 여

러 기술들이 합쳐진다면, 웨어러블 기기의 효율성이 획기적으로

향상될 수 있을 것이라 기대됩니다. 앞으로 우리는 충전 걱정 없

이 웨어러블 기기를 사용할 수 있게 될까요? 우리 몸의 움직임이

에너지원이 되는 미래, 그 기술의 발전이 일상을 어떻게 변화시킬 지 기대됩니다.

Fig. 1. 코인셀 모식도 (출처: Chem. Mater. 2017, 29, 90−105)

Fig. 3. 리튬이온배터리와 전고체배터리 (출처: 포스코 퓨처엠)

기술이 발전하면서 웨어러블 기기의 자가 충전 가능성을 한층 높 이고 있습니다. 에너지 하베스팅이란, 일상적인 움직임이나 주변 환경에서 에너지를 모아 전기를 생산하는 기술로, 2024년 12월, KAIST와 싱가포르 난양공대(NTU)의 공동 연구팀이 새로운 기술 을 개발했습니다. 이 기술은 물과 이온성 액체 전해질에 전극을 각 각 담가, 이온의 이동으로 발생하는 전위차(전기적 위치에너지)를 이용해 전력을 수확하는 방식입니다. 이를 통해 기존 기술 대비 10 배 높은 출력과 100초 이상 지속되는 전류 생성이 가능한 수확 방 법을 개발했습니다. 특히 일상적인 움직임, 저주파 운동에서도 효 율적으로 에너지를 수확할 수 있다는 점에서, 웨어러블 기기가 일 상적 움직임을 에너지원으로 활용할 가능성이 커지고 있습니다.

Fig. 2. 리튬이온배터리 작동원리 (출처: 포스코 뉴스룸)

Fig. 4. MLCC (출처: 동아일보)

반도체 칼럼

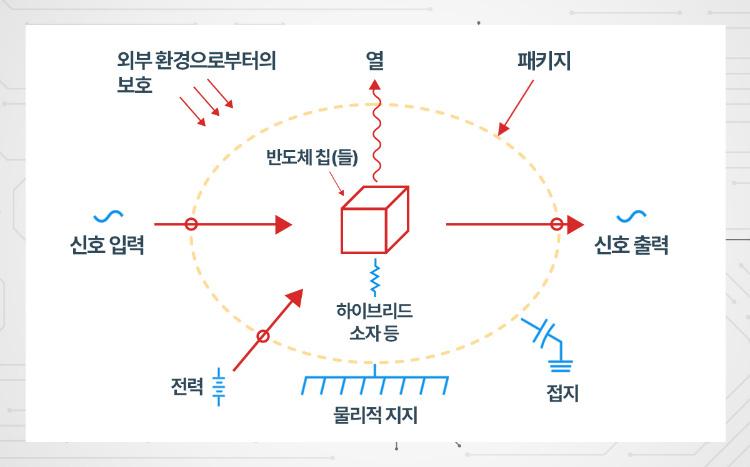

반도체 포장(Packaging) 해드립니다!

반도체 패키징 공정

반도체 포장(Packaging) 해드립니다! 반도체

작성자: 채민기(Leader), 배유영, 박혜진

우리가 일상에서 선물, 택배와 같은 것들을 포장(packaging)하는 이유는 무엇인가? 여러가지 이유가 있겠지만, 대부분 미적인 가치 를 높이거나 내용물을 보호하기 위해서다. 하지만 반도체의 패키징은 단순한 포장 과정이 아니다. 반도체 칩은 그 자체로는 어떤 기능 도 할 수 없으며, 우리가 사용하는 기기와 전기적으로 연결되어야 비로소 제 역할을 할 수 있다. 이 전기적 연결이 가능하도록 하는 과 정이 바로 반도체 공정의 마지막 단계인 패키징 공정이다. 패키징의 역할은 크게 세 가지이다. 먼저 실리콘 웨이퍼에서 제조된 반도체 칩을 외부 환경으로부터 물리적으로 보호한다. 둘째, 칩과 기판을 전기적으로 연결하여 신호를 원활하게 주고받을 수 있도록 돕는다. 마지막으로 작동 중에

받을 수 있도록 하는 핵심적인 공정이라고 할 수 있다. 기술이 발전하며 패키징 공정의 중요성은 더

기기의 ‘경박단소(輕薄短小)’1 의 흐름에

1.: 반도체 패키징의

우리가 알고 있는 웨이퍼의 모양은 동그란 원판이지만 실제로 PC나 스마트폰에 사용되는 반도체 칩은 대부분 사각형인 것을 알 수 있 다. 그렇다면 패키징 공정은 어떤 단계를 거치길래 이렇게 모양이 바뀌는 것일까? 패키징

Fig.

반도체를 포장하는 다양한 방법들

반도체를 포장하는 과정을 간단하게 이야기했지만 실제로 반도체 패키징 방식은 다양하고 복잡한 방법들이 존재한다. 반도체 패키징 방법은 크게 개별 칩을 패키징하는지 혹은 웨이퍼 전체를 패키징하는지에 따라 두 가지로 나뉜다. 첫 번째 방식은 웨이퍼를 개별 칩으 로 자르는 다이싱(dicing)을 먼저 진행한 후 개별 칩에 패키징 공정을 진행하는 컨벤셔널 (Conventional) 패키지이고 두 번째는 웨이 퍼 전체를 패키징한 후 개별 칩으로 자르는 웨이퍼 레벨 (Wafer level) 패키지이다.

Fig. 3. 컨벤셔널 패키지와 웨이퍼 레벨 패키지의 차이점 [3]

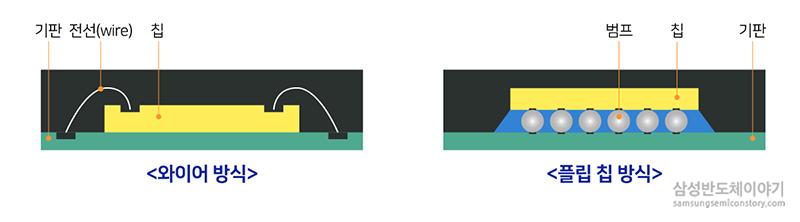

컨벤셔널 패키지는 웨이퍼를 개별 칩으로 다이싱(Dicing)한 후 개별 칩을 포장하는 방식이다. 반도체 칩과 기판(substrate)2 을 연결 하고 이를 다시 시스템보드(PCB)3 와 결합하는 2단계 구조를 가진다. 여기서 내부 연결은 금선을 사용해 칩과 기판를 연결하는 와이어 본딩(Wire Bonding)과 칩을 뒤집어 솔더 범프(solder Bump)4 를 통해 기판에 붙이는 플립 칩 방식이 사용된다.

와이어 본딩은 금속 선을 이용해 칩과 기판을 전기적으로 연결하는 방식이다. 하지만 와이어의 길이가 길어질수록 신호 지연이 발생 할 수 있기 때문에, 고집적화가 필요한 제품에는 한계가 있다. 반면 플립 칩 방식은 칩 위에 솔더 범프를 형성한 후 칩을 뒤집어 기판과

직접 연결하는 방식이다. 덕분에 신호 경로가 짧아져 전지적 저항과 신호 전달 지연이 줄어들고, 열 방출도 더 원활해진다. 이러한 특성 덕분에 플립 칩 방식은 고속 신호 처리가 필수적인 디지털 반도체 및 RF (Radio Frequency) 분야에서 많이 사용된다. 이처럼 각각의 장단점을 가지지만, 전통적인 패키징 기술이 가지는 가장 큰 강점은 낮은 제조 비용과 높은 생산 효율성이다. 공정이 간단하고 대량 생 산에 유리하기 때문에 비용이 절감되며, 오랜 기간 사용된 기술이기 때문에 안정성이 검증되어 신뢰성이 높다.

[4]

그러나 컨벤셔널 패키지는 명확한 단점이 존재한다. 먼저 중간 연결 기판의 사용이 필수적이기 때문에, 크기와 집적도가 중요한 최신

반도체 기술에 비해 공간 효율성이 떨어진다. 또한 다이싱 후 개별 칩을 컨트롤해야 하고, 한 번에 패키징 할 수 있는 칩의 수도 적어 생 산성이 크게 떨어진다. 이러한 이유로 컨벤셔널 패키징은 최신 고성능 반도체보다는 성능요구가 상대적으로 낮은 가전제품, 산업용 센 서, 일부 자동차 부품 등에서 사용되며, 가격 경쟁력이 중요한 중·저가형 반도체 시장에서 주로 활용되고 있다. 웨이퍼 레벨 패키지는 웨이퍼를 먼저 포장한 후 개별 칩으로 다이싱하는 방식이다. 기판(Substrate)이나 와이어 등의 패키지 재료 를 사용하지 않아 제조 원가를 절감할 수 있고, 신호 전송 거리가 짧아 전기적 성능이 우수하기 때문에 현재 산업 전반에서 널리 사용되 고 있다. 웨이퍼 레벨 패키지에는 다양한 기술이 있다. 칩 위의 패드 위치를 최적화하는 재배선(RDL,Redistribution Layer), 솔더 범 프(solder bump)를 웨이퍼에 형성하여 진행되는 플립 칩(Flip Chip) 패키지, 웨이퍼에 직접 배선과 솔더 볼을 형성하여 패키징하는 WLCSP(Wafer Level Chip Scale Package)가 자리잡고 있다. 이제 각 기술들에 대한 세부적인 내용을 살펴보고자 한다.

Fig. 4. 와이어 방식과 플립칩 방식

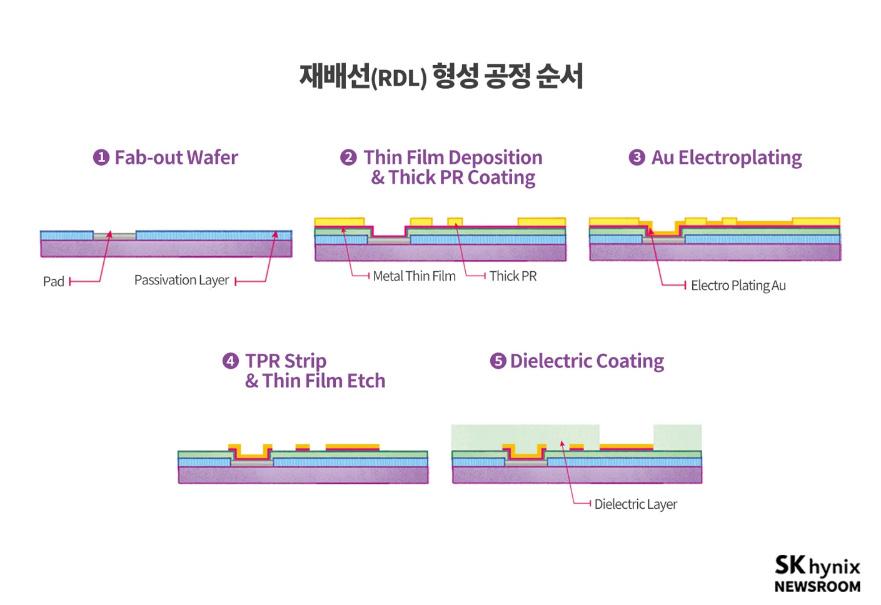

1) 재배선(Redistribution Layer, RDL): 반도체 칩이 제작될 때 입출력 단자(I/O Pad)는 칩 내부에 고정된 위치에 배치되는데, 패키 징 과정에서 이 위치가 시스템보드와의 연결 방식에 적합하지 않을 수 있다. 도시에서 특정 위치에 건물을 짓고자 할 때 기존 도로망 이 너무 좁거나 불규칙하게 연결되어 있어 건축이 어려운 상황을 떠올려 보자. 이런 경우에는 새로운 도로망을 구축해 교통을 정리하 듯, 반도체에서도 재배선 공정을 통해 칩 내부의 전기 신호 연결을 재배열하는 과정이 필요하다. 아래 그림을 보면, 재배선 공정을 거친 후 기존의 패드 위치가 다른 위치로 재배열된 것을 확인할 수 있다. 이를 통해 배선이 최적화되어 칩과 시스템 보드 간의 연결성이 개 선되고, 패키징 효율성을 극대화된다. 현재는 반도체 소형화가 가속화됨에 따라 RDL 공정도 초미세 선폭 구현을 목표로 발전하고 있 다. 기판의 종류에 따라 표면 조도와 재료 특성을 고려한 설계가 필요하며, 이를 통해 미세 선폭 구현과 신뢰성을 동시에 높이는 방향 으로 개발이 진행되고 있다.

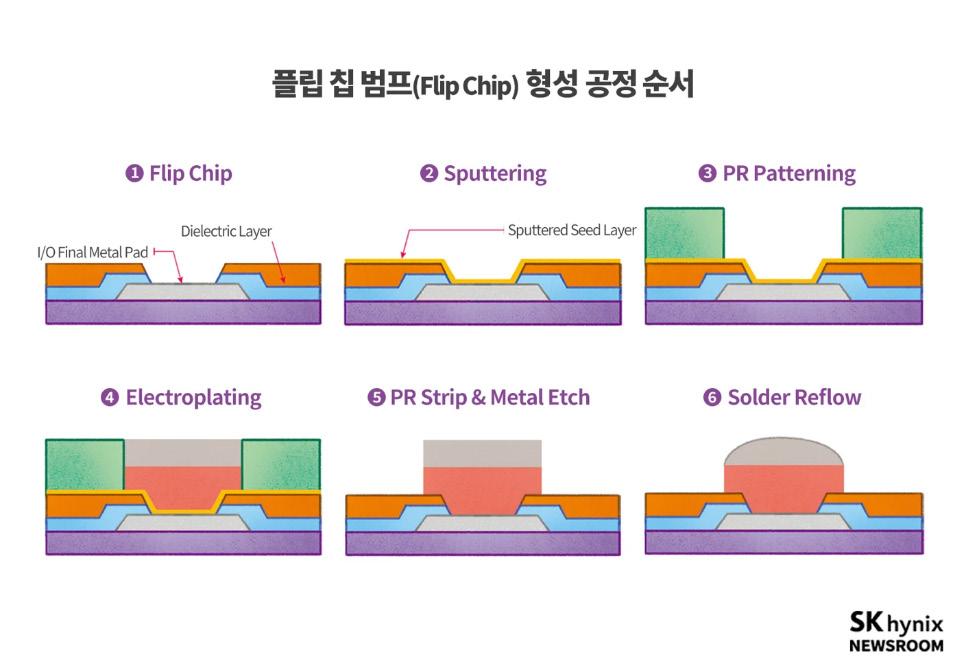

2) 플립 칩 범프(Flip Chip Bump) 공정 : 플립 칩 공정은 웨이퍼 위에 솔더 범프를 형성하는 과정으로, 기존의 컨벤셔널과 차이가 있 다. 컨벤셔널 방식에서는 다이싱 된 칩 위에 솔더 범프를 형성하는 반면, 웨이퍼 레벨 패키지에서는 웨이퍼 상태에서 범프를 형성하는 것이 특징이다. 공정 과정은 먼저 포토 레지스트를 웨이퍼 위에 도포하여 패턴을 형성하고, 전해 도금5 방식으로 무연솔더(Pb-Free Solder)6 를 채워 넣는다. 이후 포토레지스트를 제거한 후, 리플로우 공정을 거쳐 솔더 범프를 구형으로 만들어 접합성을 높인다. 리 플로우7 이후에는 언더필을 도포하여 칩과 기판 사이의 틈을 메우고 신뢰성을 높인다. 다만, 언더필 소재의 특성에 따라 휨 현상이나 깨짐이 발생할 수 있어, 적절한 물성을 지닌 소재를 파악하는 것이 중요하다. 반도체의 고집적화가 진행되면서 범프 크기는 점점 축 소되어어 10~50μm의 마이크로 범프 수준으로 줄어들고 있으며, 이에 따라 언더필 소재 개선 및 공정 최적화 연구가 진행되고 있다.

Fig. 5. RDL 공정 과정 [5]

Fig.

3) WLCSP: WLCSP는 웨이퍼 위에 곧바로 전선을 연결한 후 솔더 볼을 붙여 패키징하는 방법으로, 다시 팬인(Fan-in) WLCSP와 팬 아웃(Fan-out) WLCSP로 나뉜다. 팬인 WLCSP는 웨이퍼 위에서 직접 패키지 공정을 수행하여, 별도의 기판 없이 반도체 칩 자체가 패키지 역할을 하는 방식이다. 이를 통해 칩 크기와 패키지 크기가 거의 동일해지며, 공간 효율성이 뛰어나고 패키징 공정이 단순화되 어 비용 절감 효과를 얻을 수 있다. 이런 장점으로 인해 스마트폰, 태블릿, 웨어러블 디바이스 등 크기와 무게가 중요한 모바일 기기에 서 널리 활용된다. 또한, 열 전도성이 우수하여 고속, 고성능 전자 기기에서도 적합한 기술로 평가받고 있다.

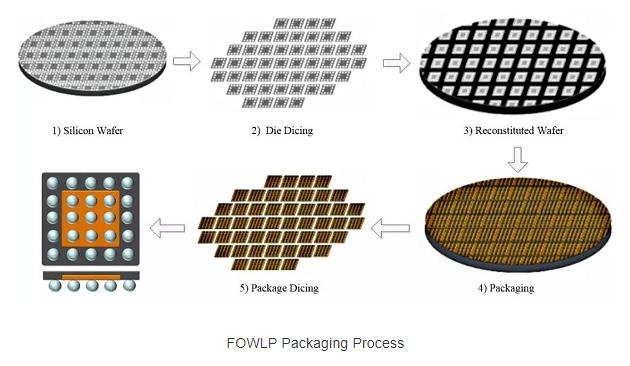

하지만 팬인 WLCSP에는 몇 가지 한계점이 존재한다. 먼저, 불량인 칩들을 한 번에 같이 포장하게 되므로 공정에서 비용 손실이 발 생한다. 또한 패키지 단계에서 입출력 단자를 제작한 후 다이싱을 진행하기 때문에, 칩의 범위 안에서만 솔더볼을 형성할 수 있다. 따 라서 솔더볼을 4개 이상 제작하기 위해서는 칩의 크기를 늘려야 한다. 하지만 현재 반도체 산업은 점점 칩의 크기가 미세해지는 방향 으로 발전해가고 있기 때문에, 칩의 크기와 입출력 단자 수 사이에서 딜레마에 빠지게 된다. 이를 해결하기 위해 팬아웃 WLCSP 공정 이 등장하였다

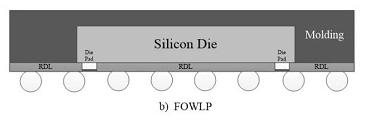

팬아웃 WLCSP는 팬인 WLCSP의 장점은 유지하면서 단점을 극복하기 위해 개발된 기술이다. 이 방식은 먼저 웨이퍼를 다이싱한 후 양품을 선별하고, 선별된 칩들을 검정색 캐리어 기판에 재배열하여 몰딩을 진행한 후 기판을 제거한다. 이 과정에서 다이싱을 먼저 진행한 후 패키징을 진행하기 때문에 컨벤셔널 패키지와 혼동될 수 있다. 하지만 개별 칩을 포장하는 컨벤셔널 패키지와 달리 팬아웃 WLCSP는 재배치된 웨이퍼 전체를 패키징한 후

Fig. 7. FIWLP 공정 단면면 [7]

Fig. 8: FOWLP 공정

[7]

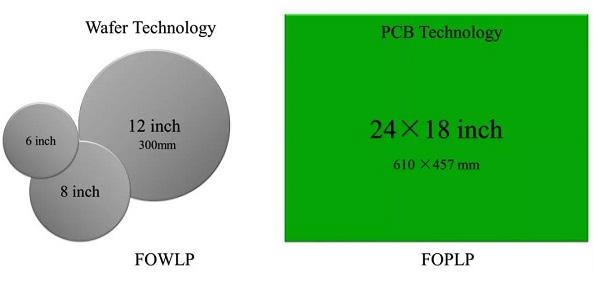

직사각형 모양의 웨이퍼

최근 팬아웃 패키징 기술에서 한 단계 더 발전하여, 원형 웨이퍼 대신 패널 형태의 기판을 활용하는 Fan-out Panel Level Package(FOPLP) 기술이 주목받고 있다. FO-PLP 기술은 기존 300 mm 크기의 실리콘 웨이퍼보다 더 큰 500mm × 500 mm, 600 mm × 600 mm의 사각형 패널을 캐리어 기판으로 사용하여 더 많은 수의 칩을 한 번에 패키징 할 수 있다는 장점이 있다. 이를 팬아웃 WLCSP 공 정에 적용할 경우 패키징 효율의 한계를 극복하여 생산성을 향상시키고 원가 절감 효과를 기대할 수 있다. 시장 전망도 긍정적이다. 시 장조사 업체 DSCC는 FO-PLP 시장이 2025년부터 연평균 29%씩 성장해 2030년에는 29억 달러 규모에 이를 것으로 전망하고 있다. 이로 인해 FO-PLP 기술은 반도체 업계에서 중요한 혁신 기술로 평가받고 있으며, 삼성전자와 TSMC를 비롯한 주요 기업들이 차기 반 도체 생산 로드맵에 이를 적극 반영하고 있다.

패널 레벨 패키징(PLP)가 넘어서야 할 과제

FO-PLP 기술은 기존 웨이퍼 레벨 패키징과 비교하였을 때, 더 많은 칩을 한 번에 처리할 수 있어 생산 비용 절감과 대량 생산에 유 리하다는 장점이 있다. 그러나 이러한 장점에도 불구하고 PLP가 본격적으로 상용화되기 위해서는 해결해야 할 기술적 난제들이 존재 한다. 첫째, 새로운 장비 개발 비용이 PLP 도입의 가장 큰 장애물로 꼽힌다. 기존 웨이퍼 기반 공정과 달리 사각형 패널 형태의 기판을 다룰 수 있는 전용 장비가 필요하며, 이러한 장비 개발에는 높은 초기 투자 비용이 발생한다. 둘째, 예측 불가능한 휨(Warping) 현상이 주요 문제로 지적된다. 원형 웨이퍼는 일정한 직경을 가지며, 응력 분포가 규칙적이기 때문에 휘어지는 현상을 예측하고 통제하는 것이 가능하다. 웨이퍼보다 크기가 큰 패널 기판은 온도 변화에 따라 불규칙적으로 팽창이 발생하기 때문에 휨 현상을 예측하기 어렵고, 이 는 패턴 정렬 오차 및 공정 불량률 증가로 이어질 수 있다.

패키징 신기술의 발전에 집중해야 하는 이유

같은 이유로 볼 때, PLP는 공정 표준화, 적층 신뢰성, 제조 장비의 호환성 등 해결해야 할 기술적 난제들이 있다. 그러나 이러한 문제를 극복한다면 높은 생산성과 비용 절감의 이점을 바탕으로 반도체 패키징 시장에서 핵심 기술로 자리 잡을 가능성이 충분하다. PLP뿐만 아니라, 최근 반도체 업계에서는 패키징 기술을 반도체 성능을 극대화하는 핵심 요소로 평가하고 있다. 대표적인 사례로 SK 하이닉스의 HBM(High Bandwidth Memory) 기술을 들 수 있다. HBM은 기존 DRAM보다 더 높은 대역폭과 뛰어난 전력 효율을 제 공하는 차세대 메모리 기술로, 패키징 공정에서 TSV(Through-Silicon Via) 기술을 활용한 3D 적층 방식이 적용되었다. 이를 통해 HBM은 고성능 컴퓨팅, AI, 5G 등 차세대 산업에 최적화된 메모리 솔루션으로 자리 잡았으며, SK하이닉스는 HBM 시장에서 선도적

Fig. 9. FOWLP 공정이 완료된 칩의 단면 [7]

Fig. 10. FOWLP와 FOPLP 공정 비교 [7]

패키지 공정: 우리가 갖춰야 할 자세

지금까지 패키징 공정의 다양한 기술에 대해 이야기해보았다. 반도체에 관심이 있는 사람이라면, 누구나 반도체 8대 공정에 대해 공 부해 본 경험이 있을 것이다. 하지만 일반적으로 증착(ALD), 식각(ALE), 포토(EUV) 등 반도체 칩 자체의 제작 기술에 초점을 맞추는 경 우가 많기에, 패키징 공정의 중요성은 상대적으로 간과될 수 있다. 그러나 반도체 제조는 단순히 칩을 제작하는 것으로 끝나는 것이 아 니다. 패키징이 고려되지 않은 설계는 실용성이 없는 반쪽짜리 기술에 불과하기 때문에, 반도체 설계 단계에서부터 패키징 가능 여부를 철저히 검토하는 과정을 반드시 거치게 되어있을 만큼 간과해선 안 되는 중요한 단계이다. 특히 갈수록 나노화되는 반도체 산업에서 회 로 밀도가 증가하고 발열 및 신호 전달 문제가 더욱 복잡해지면서, 패키징 기술은 단순한 보호 역할을 넘어 성능과 효율을 결정하는 핵 심 요소로 자리 잡고 있다. 이 글을 통해 반도체 패키징 공정 단순한 마무리가 아니라, 반도체 산업의 지속적인 발전을 위한 중요한 요 소임을 알아가는 계기가 되었기를 바라며, 앞으로도 패키징 기술에 많은 관심이 이어지길 기대하는 바이다.

미주

1 경박단소(輕薄短小): 가볍고 얇으며 짧고 작다

2 기판(substrate): 반도체 칩과 메인보드 기판을 연결하는 중간 기판이다.

3 시스템보드(PCB): 인쇄회로기판(Printed Circuit Board)이라고도 불린다. 전자부품을 순서대로 결합하여 완전한 회로 시스템을 형성한다. [15]

4 솔더범프(solder Bump): 기판과 칩의 전기적 연결을 해주는 금속

솔더 볼을 칩에 형성시킨 형태를 범프라 부른다. [16]

5 전해도금(Electroplating): 전해질 용액 속의 금속 이온이 외부에서 공급된 전자를 받아 환원 반응을 일으켜 웨이퍼에 금속을 증착하는 공정 [17]

6 무연솔더(Pb-Free Solder): 납이 들어가지 않은 땜납재료로 주석(Sn)기반에 구리(Cu), 은(Ag)등을 혼합한 합금이 주로 쓰임 [13]

7 리플로우(Reflow): 솔더 범프에 형성된 산화막을 제거하기 위해서 반도체 소자와 기판 사이에 송진을 기반으로 만든 플럭스(Flux, 산화막의 환원 을 촉진하기 위한 물질)를 도포한 후에 반도체와 기판을 정렬하고 가열하는 공정 [14]

디스플레이 칼럼

디스플레이 칼럼

디스플레이 혁명: LCD에서 OLED, 휘고 늘어나는 기술의 진화

작성자: 오문열(Leader), 윤선영, 이승현

1. 서론

디스플레이의 발전 및 LCD의 기본 원리

현재 디스플레이 기술은 단순한 정보 전달 수단을 넘어 혁신적인 도구로 자리잡고 있다. 스마트폰, 태블릿, 노트북과 같은 전자기기부 터 자동차 디스플레이, 스마트 가전 등, 디스플레이는 우리 삶의 전반에서 중요한 역할을 차지하고 있다. 특히 최근에는 기존의 평평하 고 단단한 구조를 넘어 휘고, 구부러지며 늘어나는 플렉서블(Flexible) 및 스트레처블(Stretchable) 디스플레이 기술이 빠르게 발전하

고 있다. 최근 삼성에서는 폴더블 스마트폰을 상용화하여 고객들에게 보다 넓은 화면과 휴대성을 동시에 제공하고 있으며, 롤러블 TV 와 같은 혁신적인 제품을 시장에 내놓고 있다. 또한, 스트레처블 디스플레이 기술 또한 의료 및 웨어러블 산업에서 큰 주목을 받고 있다.

Fig. 1. 디스플레이의 과거와 미래 (출처: Next Generation TV Market Insight l 2013.May SNE Research)

플렉서블 및 스트레처블 디스플레이 기술이 발전하면서, 이를 구현하는 핵심 디스플레이 기술인 OLED(Organic Light-Emitting Diode)의 발전과 연구도 활발하게 이루어지고 있다. 본 칼럼에서는 디스플레이의 기초가 되는 LCD와, 발전된 디스플레이를 구현할 수 있는 OLED 각각의 기본적인 원리와 구조를 분석하고자 한다. 더 나아가, 차세대 디스플레이 기술이 나아가야 할 방향에 대해 논의 해보고자 한다.

2. 본론

OLED와 LCD-플렉서블 디스플레이의 기반이 되다

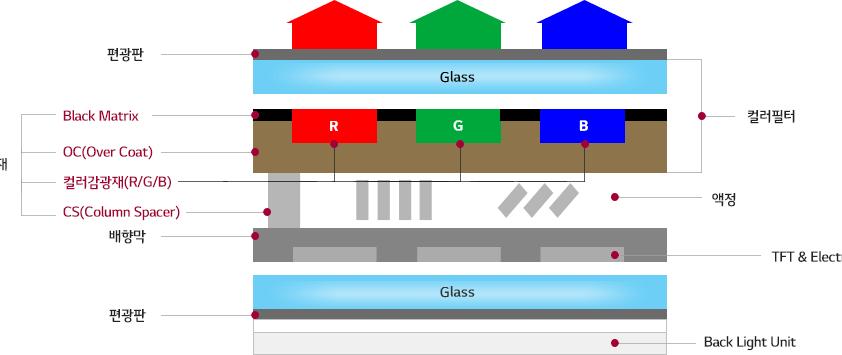

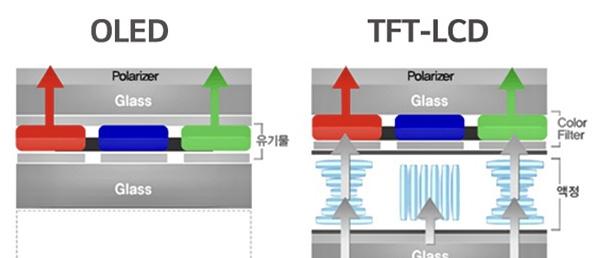

LCD와 OLED는 무엇이며, 어떻게 다른 것일까? 그리고 OLED가 LCD 더 우수하다고 평가받는 이유는 무엇일까? LCD란 Liquid Crystal Display의 약자로, 백라이트(backlight)에서 나오는 빛을 액정(Liquid Crystal)층을 통하게 하여 이미지를 표현하는 디스 플레이 기술이다.

LCD는 여러 개의 층으로 구성된다. 빛을 제공하는 백라이트, 특정 방향의 빛만 통과시키는 편광필터(Polarizer), 회로를 포함하는 유 리 기판(Glass substrate), 그리고 빛의 투과율을 조절하는 액정층(Liquid crystal layer)으로 이루어진다. 백라이트에서는 균일한 빛이 제공되는데, 첫 번째 편광필터를 통과하면서 특정 방향의 빛만 남게 된다. 이후 액정층을 통과하는 과정에서 액정의

유기발광층의 구조와 디스플레이 성능에 미치는 영향

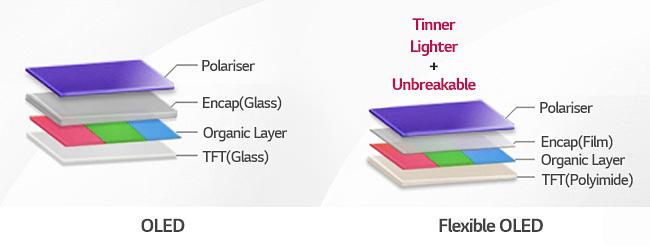

OLED는 전체 구조를 지지하는 기판(Substrate), (+) 전극인 애노드(Anode), 그리고 전도층과 유기발광층을 포함하는 유기물층으 로 구성된다. 이러한 구조적 특성으로 인해 OLED는 다양한 형태의 디스플레이 제작이 가능하다. 그러나 리지드 OLED디스플레이의 경 우 하부 기판과 봉지 재료가 유리이기 때문에 딱딱한 형태를 갖는다. 이는 평면 디스플레이 외 다른 형태를 제작하는데 어려움이 있다. 이 문제를 해결하기 위해 플렉시블이나 롤러블 디스플레이 폼 팩터에서는 유리 기판 대신 폴리이미드를, 유리 봉지 대신 TFE을 이용 하여 제작한다. 이러한 방식은 기기의 형태를 유연하게 만드는 동시에 내구성을 확보하는데 기여한다. 또한, 기기자체의 구성 요소만큼 발광 소재의 역할도 중요하다. 특히 플렉서블이나 스트레처블 디스플레이의 경우 배터리의 의존도가 높은 웨어러블 기기를 제작할 때 활용되기 때문에, 낮은 전력으로 최대 발광 효율을 구현하는 기술이 필수적이다.

Fig. 3. 삼성 디스플레이 (출처: news.samsungdisplay.com)

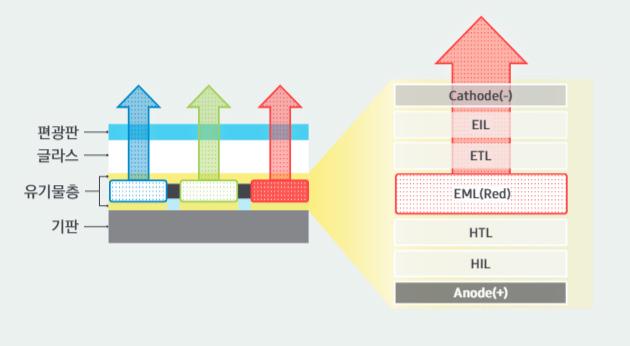

2. LG케미토피아 (출처: https://blog.lgchem.com/ ) 유기발광층이 핵심인 OLED디스플레이는 구조 특성상 별도의 백라이트, 액정, 컬러필터가 필요하지 않기 때문에 빛의 순도를 감소 시키는 구조가 불필요하다. 이러한 장점 덕분에 OLED는 풍부한 색 표현과 낮은 소비 전력을 자랑하는데, 그 핵심은 바로 유기발광층 (EML) 소재이다. EML은 전하가 재결합하면서 직접 빛을 내는 역할을 하는데, 이 층의 성능이 OLED의 색 재현력과 효율을 결정짓는 가장 중요한 요소이다.

Fig.

Fig. 4. 삼성 디스플레이 (출처: news.samsungdisplay.com)

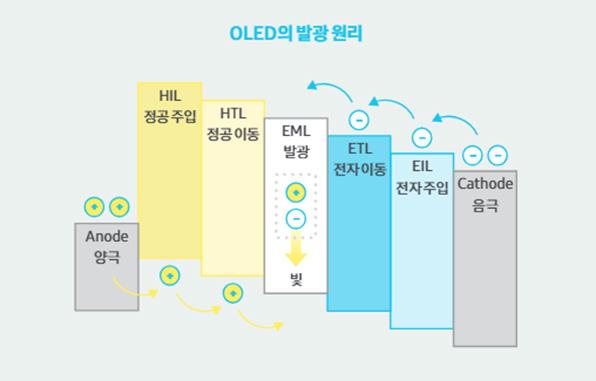

유기물층은 양극(Anode)와 음극(Cathode)사이에 있는, 유기발광층(EML)과 그를 양쪽으로 덮고있는 전자/전공 수송층(ETL/HTL), 전자/전공 주입층(EIL/HIL)으로 구성된다. HIL은 양극의 정공을 쉽게 주입하도록 하며, 주입된 정공는 HTL을 통해 유기발광층(EML) 까지 쉽게 이동한다. 반대면인 음극에서 나온 전자는 EIL을 통해 쉽게 주입이 되고, 주입된 전자는 ETL을 통해 유기 발광층(EML)까지 쉽게 이동한다. 각 레이어를 지난 정공과 전자는 유기발광층(EML)에서 만나 빛을 방출하는데, 소재에 따라 형광(Fluorescence), 인광 (Phosphorescence), TADF(열활성 지연형 형광)으로 구분된다.

이러한 구조를 이해하면, 이상적인 폼 팩터 디스플레이의 성능에 미치는 여러 조건을 생각해 볼 수 있을 것이다. 스트레처블 디스플 레이를 제작하는 경우, 유기발광층이 늘어나게 되어 전하(전자, 정공) 수송 불균형이 발생한다. 즉 균일한 발광 유지가 어렵게 되고 발 광 효율이 낮아진다. 이때 EIL과 HIL의 소재 조합을 최적화하고 두께를 조절하면, 유기발광소자인 전하들의 이동속도가 맞아 효율을 최적화할 수 있는 것이다.

디스플레이의 구동 원리 및 플렉서블·스트레처블 디스플레이로의 응용

전자기기는 사람들의 요구에 따라 끊임없이 발전하고 있다. TV나 데스크톱 등 고정된 형태의 디스플레이는 스마트폰과 같이 휴대할 수 있는 기기로 발전했으며 앞으로는 섬유 디스플레이와 펼쳐볼 수 있는 전자책 등으로 우리의 생활 속으로 깊숙이 들어오게 될 것이다. 최근에는 이러한 기술이 더 발전하여 폴더블(Foldable)에서 롤러블(Rollable) 형태로 진화하고 있으며, 이는 곧 다가올 스트레처블 디스플레이의 기대감을 올려주고 있다.

Fig. 5. 폴리이미드(Polyimide) 기판소재를 사용하는 플렉시블 OLED (출처: http://news.lgdisplay.com) 플렉서블 디스플레이는

디스플레이로, 구부리거나 접는 등의 형태가 바뀌어도 손 상없이 기능을 발휘하는 디스플레이이다. 유리 기판이 아닌 플라스틱의 한 종류인 폴리이미드(Polyimide)를 기판 소재로 활용하는 것 이 특징이다. 폴리이미드는 유연하며, 내구성이 탁월한 고분자 유기화합물 소재이다. 즉, 일반적으로 사용되는 딱딱한 유리 기판 대신 유연한 플라스틱 기판을 사용하기 때문에 얇고 가벼우며 자유롭게 휘어질 수 있다.

플렉시블 디스플레이의 구동방식에는 액정을 이용한 LCD 방식과 유기발광물을 이용한 OLED 방식으로 나뉜다.

LCD 방식은 비교적 제조공정이 간단하나, '백라이트 유닛(BLU: Back Light Unit)'과 같은 보조 광원이 필요하며, 고정형인 커브드 플렉시블 디스플레이(Curved Flexible Display)에만 적용되고 있다. LCD 방식의 경우 2장의 기판이 5~10μm 간격으로 떨어져 있어 야 하며, 이 간격이 유지되어야 화질의 저하가 발생하지 않는다.

OLED 구동 방식의 플렉시블 디스플레이는 유기 발광층에 전류가 흐르면, 스스로 빛을 내는 자체 발광 디스플레이다. OLED 방식을 이용한 '커브드 TV', '곡면 스마트폰', '롤러블 TV', '폴더블 스마트폰' 등 다양한 상용화 제품이 이미 출시되었다. OLED 방식은 전류가

흐르면 스스로 발광하는 특성이 있어, 보조 광원이 필요한 LCD 방식보다 얇고 가벼운 플렉시블 디스플레이를 구현할 수 있으나, 구동

방식이 복잡한 편이다.

화면을 입는 시대가 온다: 스트레처블 디스플레이

스트레처블 디스플레이는 ‘디스플레이는 평평하고 단단하다’라는 고정관념을 깨며 등장한 플렉서블 디스플레이(벤더블, 폴더블, 롤 러블)의 궁극적인 목표라고 할 수 있다. 스트레처블 디스플레이는 화면의 크기를 늘리거나 접고, 비틀어도 화면 왜곡없이 형태를 자유 자재로 변형할 수 있는 디스플레이로, 궁극의 프리폼(Free-Form)을 자랑한다. 그렇다면, 구겨도, 접어도, 늘려도 멀쩡한 스트레처블 디스플레이의 원리는 무엇일까?

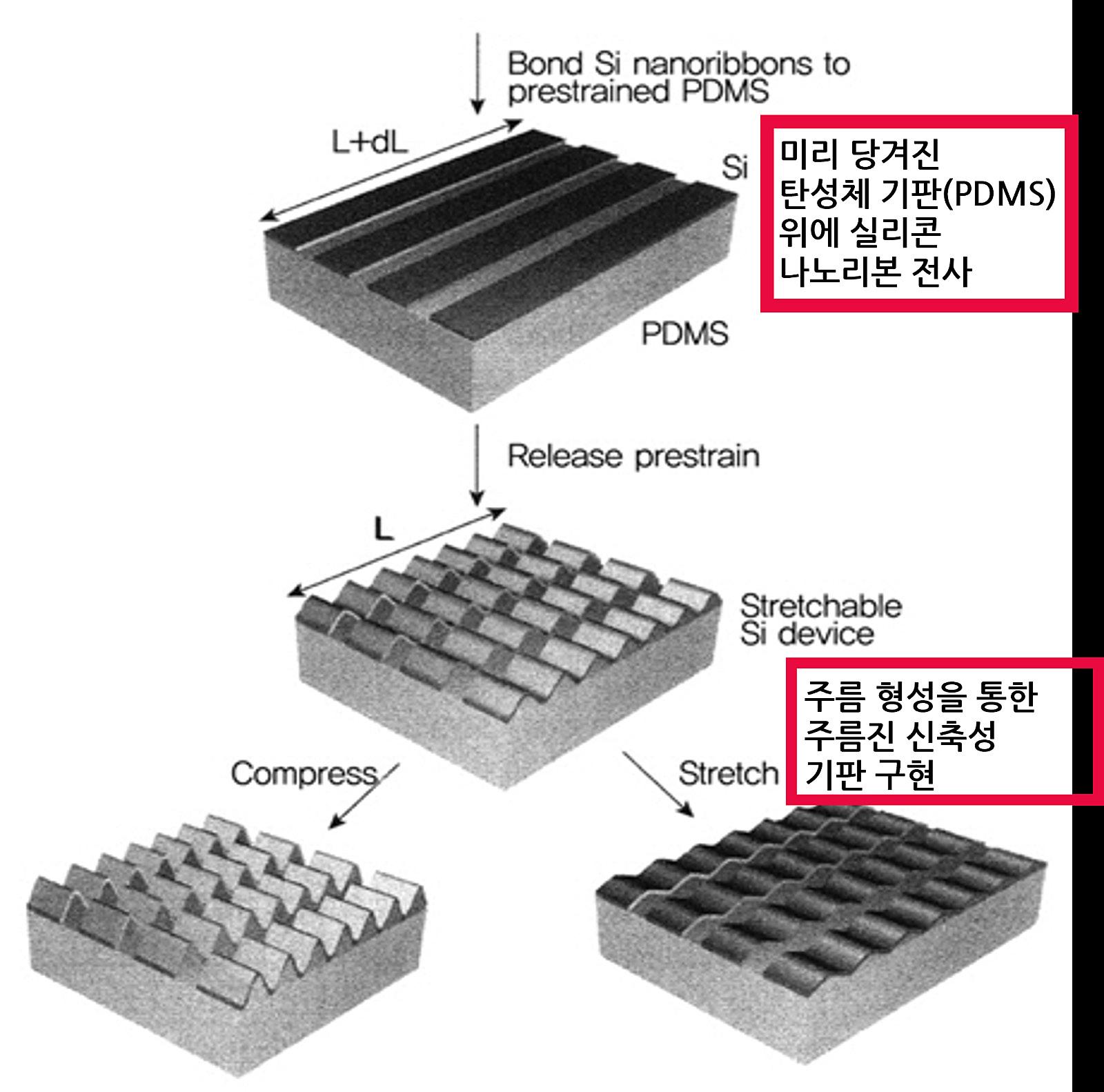

Fig. 6. OLED와 LCD의 구조 차이 (출처: https://news.lgdidsplay.com) Fig. 7.

첫 번째로, 신축성이 큰 재료를 사용하여 탄성체 기판을 만든 뒤 기판 위에 주름을 형성하여 디스플레이의 신축성을 확보하는 방법이 있다. 먼저 실리콘 나노리본을 박막형태로 제작한 뒤 이를 미리 당겨진 탄성체 기판 위로 전사시켜 주름을 형성하여 기판의 신축성을 확보한다. 혹은, 처음부터 주름진 실리콘(Si) 기판 위에 탄성체 기판을 형성하여 주름진 신축성 기판을 구현한다.

신축성 확보를 위한 다른 방법으로, 탄성체 기판을 사용하되 신축 시에도 도전성이 유지되는 신축성 전극 재료를 사용하는 것이다. 전

도성이 높은 유연전극을 제작하기 위해 유연성 및 신축성이 우수한 유연재질의 표면에 전도성이 높은 금속이나 전도성 물질들을 사용 한다. 보통 PDMS(Poly DiMethyl Siloxane)와 같은 유연기질의 기판 표면에 CNT(탄소나노튜브), AgNW(Silver Nano Wire)와 같 은 전도성 물질들을 코팅한다. 유연기질의 탄성체에 전도성 물질을 결합(PDMS-AgNW형성)하면, 신축성과 전도성을 모두 확보했기 에 높은 변형률과 EL(Electro Luminescence intensity)를 얻을 수 있다. 이처럼 스트레처블 디스플레이를 제작하려면 신축성과 전 도성을 모두 확보할 수 있는 신소재를 사용해야한다.

Fig. 8. 스트레처블 디스플레이의 다양한 형태 (출처: https://www.lgdisplay.com)

9. 스트레처블 디스플레이로 구현 가능한 의료용 모니터 센서 (출처:https://ettrends.etri.re.kr)

스트레처블 디스플레이는 아직 상용화 초기단계에 있지만 인체 관절 등 구부러지는 부위에 사용해 웨어러블 기기로도 가능하다. 손 목에 부착하는 시계처럼 신체 곳곳에 부착할 수 있는 형태로 쓰일 수 있다. 또한 부피가 커 이용이 어려웠던 의료기기에 적용될 경우 실시간 신체 변화를 측정할 수 있는 헬스케어 제품으로도 사용할 수 있다. 이처럼 웨어러블은 물론, 사물인터넷, 인공지능, 차량용 디 스플레이까지 제4차 산업혁명의 첨단 기술과 접목돼 다양한 진가를 발휘할 수 있어 스트레처블 디스플레이는 유망 기술로 평가된다.

3. 결론

OLED 기술이 스트레처블 및 롤러블 디스플레이로 확장되면서, 디스플레이 산업의 패러다임이 변화하고 있다. 스트레처블 디스플레 이는 차세대 인터페이스의 핵심이 될 것이며, 롤러블 디스플레이는 공간 활용도를 극대화하여 휴대성을 혁신할 것이라는 점에서 긍정 적이다. 이 모든 것이 OLED의 유기물 기반 구조 덕분이지만, 동시에 기술적 과제도 여전히 존재한다. 혁신적인 폼 팩터 디스플레이를 구현하기 위해서는 안정적인 발광을 유지할 수 있어야 하고, 각각의 소자가 개별적으로 연구가 진행되고 있는 실정이므로 고성능 디스 플레이 형태로 통합되기 위해서는 다양한 기술적 이슈를 극복해야 한다.

현재 디스플레이 산업은 몇 가지 중요한 흐름 속에서 빠르게 변화하고 있다. 글로벌 시장에서는 삼성디스플레이와 LG디스플레이 등 한국 기업이 여전히 OLED 기술을 선도하고 있지만, 중국의 BOE 등이 공격적인 투자를 통해 점유율을 확대하면서 시장 경쟁이 심화되 고 있다. 특히, LCD에서 OLED로의 전환이 가속화되면서 기존 패널 시장의 재편이 이루어지고 있으며, 초고해상도 디스플레이뿐만 아 니라 플렉서블 디스플레이가 차세대 성장 동력으로 부상하고 있다. 하지만 현재 플렉서블 디스플레이 시장은 극소수의 선두 기업이 기 술 및 생산 역량을 독점하는 구조로 형성되어 있으며, 기술적 진입장벽이 높아 신생 기업들의 참여가 제한적인 상황이다. 그럼에도 불구하고, 스트레처블 OLED는 향후 디스플레이 산업의 변화를 주도할 핵심 기술 중 하나로 평가된다. 웨어러블 디바이스, 스마트 의류, 차량용 디스플레이 등 다양한 응용 분야가 기대되는 만큼, 연구자들과 기업들은 이 기술을 실용화할 수 있는 창의적인 접 근법을 지속적으로 개발해야 한다. 또한, 고성능 플렉서블 디스플레이 구현을 위한 소재 혁신과 공정 기술의 발전이 필수적이다. 생산 공정의 효율성과 지속 가능성을 고려한 기술 개발도 병행되어, 환경 영향을 최소화하는 방안도 함께 고려해야 할 것이다. 우리가 이 기 술을 어떻게 활용하고 발전시키는지에 따라, 새로운 디지털 시대의 주도권이 결정될 것이다.

Fig.

배터리

칼럼

CTP가 불 지핀 배터리 진화! 전기차, 도약의 순간

배터리 칼럼

CTP가 불 지핀 배터리 진화! 전기차, 도약의 순간

작성자: 이소민(Leader), 김민서, 주용준, 이하영

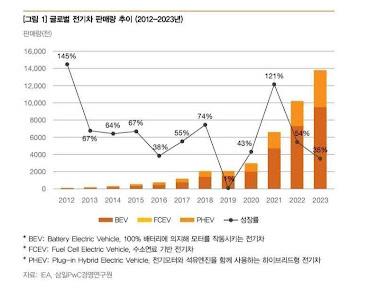

전기차 캐즘의 돌파구, CTP

전기차는 과거 친환경성을 대목으로 급성장하였다. 그러나 코로나19 팬데믹을 계기로 전기차 시장은 난항을 겪었으며 이를 전기차

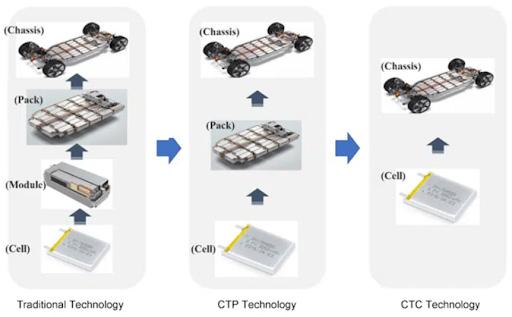

캐즘이 도래했다고 지칭한다. 독자들의 대다수가 뉴스와 같은 매체에서 한 번씩은 들어봤을 캐즘이란 기대를 모으는 새로운 제품이나 서비스가 대중화 단계로 넘어서면서 일시적으로 수요가 정체 혹은 후퇴하는 현상을 의미한다. 캐즘 이래 세계 전기차 판매량 성장률은 2022년 54%, 2023년 35%, 2024년 상반기에는 21%로 둔화세에 있다.[1] 그러나 전기차 배터리 성장률이 더딜 뿐 멈추거나 감소한 것이 아니다. 전기차 배터리를 개선하여 캐즘을 극복하기 위한 노력은 계속되고 있다. 본문에서는 전기차 공간 효율성에 있어 혁신의 아 이콘인 CTP(Cell to Pack)에 초점을 두고 설명하고 CTP의 진화형인 CTC(Cell to Chassis)를 간략히 소개하고자 한다.

Fig. 1. 글로벌 전기차 판매량 추이 [1]

현재 다수의 전기차에는 리튬 이온 배터리가 탑재되며 차체에는 배터리 팩(Pack)이 들어간다. 전기차 배터리는 묶음 단위에 따라 분 류할 수 있다. 기본 단위는 배터리 셀(Cell)로 다수의 셀을 묶어 모듈(Module)을, 다수의 모듈을 묶어 팩을 형성한다. 그렇다면 왜 모 듈과 팩이 필요한 걸까? 배터리 모듈은 전류, 전압과 같은 셀의 여러 정보들을 센서를 통해 수집은 물론 배터리 출력을 높이기 위해 사 용된다. 팩은 전기적 제어 시스템인 BMS1 기능을 활성화하기 위하여 만들어진다. 모듈과 팩을 만들 때는 프레임이 필요하기 때문에 배 터리 셀의 적재량이 감소한다는 단점이 있다. 그렇게 등장한 기술이 바로 CTP와 CTC다. CTP는 모듈은 제거하여 셀로 팩을 구성하는 기술이며 CTC는 팩까지 생략하여 차체에 직접 배터리를 부착하는 기술을 말한다. 모듈의 생략도 완료되기 전에 팩을 생략하는 것은 쉬 운 일이 아니다. 따라서 작은 구성요소인 모듈부터 점진적인 발전이 이루어지고 있다. 현재는 CTP의 연구가 비교적 활발하게 이루어지 고 있으며, CTP의 기술적 도약을 이룩한 후 CTC의 연구가 활성화될 것으로 예상된다. 또한 자동차의 하부인 플랫폼은 차의 골격인 차체의 바디(Body)와 주행을 가능하게 하는 섀시(Chassis)로 구성된다. 전기차는 내연 기관 자동차와는 쓰이는 부품이 사뭇 다르기 때문에 전기차에 맞는 플랫폼을 설계할 필요가 있다. EV플랫폼은 전기차에 특화된 플랫폼 으로 모터와 배터리 시스템, 통합 충전 관리 장치(ICCU) 등으로 구성된다. 같은 EV플랫폼을 사용하면 팩 또한 비슷한 형태를 가진다. CTP와 CTC가 상용화되면서 각 EV플랫폼마다 쓰이는 셀 또한 달라질 것으로 전망되며 사업전략으로 활용할 수 있을 것으로 보인다. 앞 서 언급한 바와 같이 CTC는 팩을 구성하는

기존의 성능을 뛰어넘는 기술

앞에서 설명한 대로 CTP는 모듈 과정을 없애고, 셀을 팩에 바로 통합하는 기술이다. 가장 대표적인 장점으로는 무게의 감소와 에너지

밀도가 증가한다는 것이다. 이는 모듈의 제거를 통해 얻는 이점들이며, 무게의 감소는 연비 향상과 비용 절감에 영향을 준다. 또한 모듈 이 없는 빈 공간을 이용하여 더 많은 공간에 셀을 설치할 수 있고, 이는 에너지 밀도의 증가로 이어진다. 셀은 더 많아지는데, 무게는 오 히려 감소하게 되면서 고성능 배터리 로서의 역할을 수행할 수 있게 된다.

기존의 모듈 방식(MTP)과 CTP 방식의 차이를 정리하자면 아래와 같다.[3][4]

MTP(Module to Pack) 방식

CTP(Cell To Pack) 방식

1.

Fig. 2. 기존 기술, CTP, CTC 비교 [2]

CTP, 무엇이 문제인가?

CTP의 주요 단점으로는 열관리와 안전성성 문제가 있다. CTP가 모듈화를 생략함으로써 셀을 보호하고 온도를 조절하는 모듈 구조가 없기에 발생하며, 발열관리가 잘 이루어지지 않는다면 열폭주로 이어질 수 있기에 이에 대한 해결책이 필요하다.

Fig. 3. 열폭주 과정, 전기자동차 화재대응 안내서, 국립소방연구원

열폭주에는 총 4가지의 과정이

이에 따라 배터리 내부의 SEI2 가 분해되며 온도가 증가하고 오프가스3 가 배출이 된다. 이에 따라 압력이 상승하며, 스웰링4 이 일어나게 된다. 열과 오프가스에 의해 분리막이 용융되어 연소와 폭발이 발생하게 되며, 리튬 산화물의 분해로 인해 산소가 지속적으로 공급된다. 셀의 열폭주는 주변 셀로 퍼지게 되며 연쇄적 인 발화를 유도한다.[5] Huaibin Wang(2021.07.15)에 따르면 CTP 기술은 온도 호환성에 있어서 문제가 생긴다. 전체 작동 조건에

서의 긴 교정 기간과 고온 영역을 정확하게 위치시키는데 생기는 어려움 등 여러 문제들이 발생되며, 이는 CTP의 열관리 최적화 설계 에 큰 영향을 미친다.[6]

위의 단점을 보완할 방법 중 하나로 BMS(Battery Management System)가 있으며, 이는 배터리의 온도가 적정 온도에 있을 수 있도록 하고, 열관리 시스템과 더불어 배터리의 열관리를 진행하며, 열폭주를 최대한 지연시키는 역할을 한다. 더불어 FMEA(Failure Mode and Effects Analysis) 방법을 전기차에 활용할 수 있다. FMEA는 문제와 원인을 식별하고 예방 및 검출 조치를 통해 제품과 공정의 신뢰성과 안정성을 향상시키는 품질관리 도구로, 배터리가 고장 날 경우, BMS가 고장 날 경우, BMS와 자동차 사이 통신이 고 장 날

발전하는

밀도를 가지게 된다. 또한 배터리 팩의 무게도 사라지기에 차량의 효율성과 성능을 증가시킬 수 있 다. 배터리가 차체의 일부로 작용하여 차량의 구조적 강성을

Fig. 4. 배터리 시스템 구조 [7]

CTP와 CTC가 바꾸는 전기차 산업

이제 이 기술이 어떻게 활용되고 있는지 살펴보자. 현재 CATL, LG 에너지 솔루션과 같은 글로벌 배터리 기업들은 CTP 기술을 발전 시키며 배터리 팩의 성능을 개선하고 있으며 테슬라와 같은 자동차 제조사에서는 CTC 기술을 도입해 전기차의 구조적 혁신을 시도하 고 있다. 각 기업들의 사례를 통해 기술이 어디까지 왔는지 구체적으로 알아보자.

1) CATL

2019년 9월 최초로 모듈 단계를 제거한 CTP 배터리 팩을 출시하였고 이후 2세대, 3세대로 발전을 거듭하며 배터리 팩의 성능과 효 율을 향상시키려는 노력을 지속하고 있다. 특히 초기에 개발된 1세대와 비교하였을 때 현재 3세대 기술은 패키징 내 셀 차지 비중이 무 려 72% 이고 이에 따른 배터리 팩 기준 에너지 밀도는 하이니켈 삼원계에 맞먹는 수준이다. CATL은 CTP 기술을 적용함으로써 배터 리 팩 부피 활용도 20~30% 증가, 배터리 팩 부품 수 40% 감소, 생산 효율성 50% 증가시켰음을 밝혔다.[11]

1세대 (2019)

(2023) 주요 변화

• 모듈 제거로 인해 부피 활용도 15% 증가

• 배터리 팩 부품 수 40% 감소

• 생산 효율성 50% 증가

• 에너지 밀도 증가 • 플랫폼화 된 설계로 다양한 차량 모델에 적용 가능 • 열 관리 성능 개선

• 모듈 형식 완전히 제거 • 수냉, 완충 등 여러 기능을 갖춘

절감 및 안전성 강화

패키징 내 셀 차지 비중은 배터리의 핵심 성능을 결정하는 중요한 요소 중 하나이다. 배터리 팩 내부에서 실제 에너지를 저장하는 셀 의 비중이 높을수록 더 많은 전력을 저장할 수 있어 배터리 팩의 에너지가 증가하게 되고 같은 크기의 배터리 팩이라도 셀 차지 비중이 높을수록 더 많은 셀이 들어가므로 무게 대비 성능이 향상된다. 위 표를 통해 알 수 있는 것처럼 CATL은 패키징 내 셀 차지 비중을 높 이기 위해 세대를 거듭하며 다양한 기술적 연구를 진행하였으며 그 결과 현재 출시된 CTP 배터리 팩 중 가장 패키징 내 셀 차지 비중 이 높은 배터리 기술을 가질 수 있게 되었다.

2) LG 에너지 솔루션

지난 2022년 9월 셀 블록에 파우치 셀을 꽂는 형식으로 CTP 배터리 팩 개발을 언급한 이후로 2024년 3월 ‘인터배터리 2024’에서 파우치 기반 CTP 기술을 공개하였다.[11] 현재 LG 에너지 솔루션에서 사용하고 있는 NCMA 배터리에 이 기술에 적용한다면 기존의 CTP 기술의 장점을 최대로 활용하여 배터리 팩 내 셀 차지 비중을 기존 50%에서 70%까지 증가시킬 수 있다.[12] 또한 전기차 1회 충전 주행거리를 기존 400~500km에서 700~800km까지 증가시킬 수 있다.

특히 LG 에너지 솔루션에서 중점적으로 다루고 있는 파우치형 배터리는 얇고 유연한 포장재로 배터리 재료를 감싸기 때문에 동일한 공간에 더 많은 에너지를 담을 수 있다. 그래서 각형, 원통형 배터리와 비교하였을 때 에너지 밀도가 가장 높다. 그러나 그만큼 외부 충 격에 약하다는 단점이 있는데 이러한 안정성 문제만 해결한다면 CTP 기술을 적용하였을 때 가장 에너지 밀도 개선 효과가 클 것으로 기대할 수 있다.

3) 테슬라 그렇다면 CTC 연구는 어디까지 와있을까? 대표적인 전기차 기업인 테슬라는 CTC 기술을 통해

구조의 일부로 사용하여 기존 운전석 바닥 대신 배터리 상단 덮개에 시트를 직접 설치하는 방식을 공개하였다. 이를 통해 370개의 부품이 감소하였 고, 중량은 10% 감소, 연료비는 7% 절감, 주행거리는 14% 증가하는 성과를 얻었다[13]. 테슬라는

Table. 2. CATL의 CTP 배터리 팩 비교

전기차의 미래, CTP·CTC가 연다

이처럼 CTP 기술은 전기차 배터리 패러다임의 변화를 선도하는 기술로 각광받고 있다. 전기차 시장은 여전히 캐즘을 돌파해야 한다는 도전 과제에 직면해 있지만 CTP와 CTC와 같은 혁신적인 기술들은 이러한 위기를 극복할 수 있는 중요한 열쇠로 자리잡고 있다. 전기 차 시장이 캐즘에 직면한 주요 원인은 높은 배터리 원가로 인한 차량 가격 부담과 내연기관 차량 대비 부족한 주행거리 때문이다. CTP 기술은 배터리 팩의 설계를 최적화하여 제조 비용을 낮추고 셀 차지 비중을 높여 주행거리를 증가시킨다. CTC 기술도 배터리와 차체 를 통합함으로써 경량화와 공간 활용도를 극대화하여 추가적인 주행거리 확보가 가능하다. 이러한 기술 혁신은 전기차의 가격과 성능 을 개선하여 소비자의 기대를 충족시키고 더 나아가 캐즘을 돌파할 수 있는 가능성을 열어줄 것이다. 이와 같은 기술 발전은 오히려 캐 즘을 극복하는 과정에서 가속화되는 경우가 많다. 혹자는 캐즘 단계에 진입했다는 건 시장이 올바른 방향으로 성장해 가고 있다는 방증 이라고 한다. 기술이 발전하는 동안 직면한 장애물들이 오히려 새로운 해결책을 자극하는 것이다.

앞으로의 전기차 기술 개발에서 CTP와 CTC는 중요한 전환점을 이룰 것이며 기존 내연기관 차량을 완전히 대체하는 데 중요한 역할 을 할 것으로 기대된다. 현재 배터리 시장은 에너지 밀도를 높이면서도 무게를 줄이는 방향으로 빠르게 발전하고 있다. 전기차의 주행 거리를 늘리기 위해 배터리 용량을 키우는 것도 중요하지만 동시에 차량의 무게를 줄여 효율성을 극대화하는 것이 핵심 과제가 되고 있 다. 이를 위해 배터리 소재의 고도화, 차세대 전고체 배터리 연구, 그리고 CTC와 같은 구조적 혁신이 함께 이루어지고 있다. 결국 미래 배터리 기술의 경쟁력은 단순한 에너지 저장 성능을 넘어 차량과의 일체화, 경량화, 지속 가능성까지 고려하는 방향으로 진화할 것이다.

미주

1 Battery Management System; 배터리의 전류, 전압, 온도 등을 측정하고 제어하는 배터리 관리 시스템

2 Solid Electrolyte Interphase: 배터리 제조 후 처음으로 충전할 때 음극재 표면에 생기는 얇은 막

3 Off-gas: 열폭주에 앞서 분출되는 가연성 가스

4 Swelling: 가스에 의해 배터리가 팽창하는 현상

철강 칼럼

탄소배출이 ZERO? 수소환원제철 ‘HyREX’

탄소배출이 ZERO?: 수소환원제철 ‘HyREX’

작성자: 송재영, 문채은

1. 서론

기후변화는 이제 막연한 미래의 위협이 아니라, 우리 눈앞에 닥친 현실이 되었다. 세계 곳곳에서 이상기후가 속출하고, 각국 정부는

이를 막기 위해 탄소중립(Net Zero) 목표를 앞다투어 선언하고 있다. 탄소중립이란 인간이 배출하는 온실가스의 양을 흡수량과 같게

만들어 실질적인 배출을 ‘0’으로 만드는 개념으로, 단순한 환경 보호를 넘어 산업과 경제의 패러다임을 바꾸는 핵심 키워드가 되었다.

우리나라도 이에 발맞춰 2020년 10월, 2050 탄소중립을 선언하고, 이후 ‘탄소중립·녹색성장 기본법’을 제정하는 등 국가 차원의 대응에 나서고 있다.

우리가 사는 도시의 빌딩, 도로를 달리는 자동차, 바다를 가르는 선박까지 철강은 우리 생활 곳곳에 자리 잡고 있다. 하지만 지금 철 강 산업은 커다란 변화의 기로에 서 있다. ‘탄소중립 시대가 도래하면서, 기존의 철강 생산 방식이 더 이상 지속 가능하지 않다는 목소 리가 커지고 있기 때문이다.

또한 국제 사회의 규제 강화는 철강 산업의 변화를 더욱 앞당기고 있다. 유럽연합(EU)은 2026년부터 탄소국경조정제도(CBAM, Carbon Border Adjustment Mechanism)를 도입해 탄소 배출량이 많은 철강 제품에 추가 비용을 부과할 예정이며, 미국도 친환 경 철강을 요구하는 ‘그린스틸(Green Steel)’ 정책을 강화하고 있다. 글로벌 기업들 역시 탄소 배출량이 적은 제품을 우선적으로 선 택하는 추세다. 이제 탄소 배출이 많은 철강 제품은 국제 시장에서 밀려날 위기에 처해 있으며, 탄소 감축이 곧 철강 산업의 생존 전략 이 되고 있다.

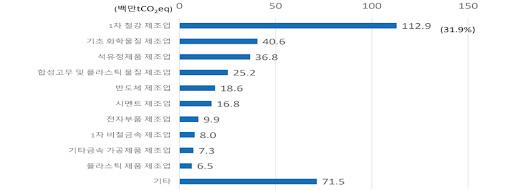

한국은 세계 6위의 조강(粗鋼) 생산국이자, 세계 4위의 철강 수출국으로 이러한 변화에서 자유로울 수 없다. 철강은 자동차, 조선, 건 설, 전자 등 거의 모든 산업의 근간이 되는 필수 소재이지만, 전통적인 제철공정인 고로(Blast Furnace, BF) 방식은 철광석을 녹이기 위해 석탄을 태우는 과정에서 다량의 이산화탄소를 배출한다. 국내 철강 산업은 전체 산업 부문 온실가스 배출량의 약 40%를 차지하 며, 제조업 부문에서도 상당한 비중을 차지한다. 예를 들어, 국내 제조업에서 발생하는 이산화탄소 배출량 중 약 32%가 철강 산업에서 나오고 있다. 그만큼 철강 산업이 탄소 배출을 줄이는 것은 한국이 탄소중립 목표를 달성하는 데 있어서도 핵심적인 요소다. Fig. 1. 국내 제조업 부문

전 세계가 주목하는 해결책이 있다. 바로 수소 환원제철(Hydrogen-based Direct Reduction, H2-DRI)이다. 기존의 제철공정은 철광석을 환원하기 위해 석탄을 사용하는데, 이 과정에서 대량의 이산화탄소가 발생한다. 반면, 수소환원제철은 석탄 대신 수소를 환원제로 사용해 철을 생산하며, 그 과정에서 배출되 는 것은 이산화탄소가 아니라 물(H₂O)이다.

철강업계의 탄소 감축 전략 중, 수소환원제철은 기존의 탄소 의존 공정을 탈피해 온실가스 배출을 사실상 ‘0’에 가깝게 줄일 수 있는 기술이다. 따라서 철강 생산의 혁신을 이끄는 혁신적인 공정으로 평가받는다. 현재 전 세계 기업들은 수소환원제철의 상용화를 위해 연

구개발에 박차를 가하고 있으며, 국내에서도 포스코를 중심으로 독자적인 기술인 ‘HyREX’ 개발이 진행 중이다. 한국 철강업계가 이 기술을 얼마나 빠르게 확보하고 적용하느냐에 따라, 향후 글로벌 시장에서의 경쟁력도 달라질 것이다.

철강 산업의 패러다임은 점차 변하고 있다. 탄소중립이라는 거대한 전환 속에서 수소환원제철이 기존 공정을 어떻게 바꿀 수 있을지, 그리고 HyREX가 철강 산업의 탄소중립을 이끄는 핵심 기술로 자리 잡을 수 있을지 본격적으로 살펴보자.

2. 본론

1)수소환원제철이란?

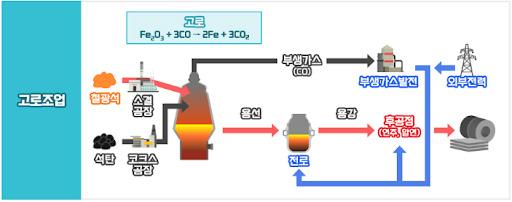

이렇듯 주목받는 수소환원제철을 알아보기에 앞서 전통적인 기존의 제철공정을 짚어보겠다. 전통적인 제철공정은 용광로(고로)에서 화석연료(석탄 또는 천연가스)를 태워 자연상태의 철광석(Fe2O3)를 환원시켜서 순수한 철(Fe)를 얻는다. 이때 주성분이 탄소(C)인 화 석연료는 연소하면서 일산화탄소(CO)를 만들어낸다. 그리고 일산화탄소는 용광로 내의 녹아있는 철광석을 환원시키면서 철을 만들어 냄과 동시에 이산화탄소(CO2)를 배출하게 된다. 철은 우리 삶의 대부분에 자리하는 만큼 전세계적으로 막대한 생산량을 가지고 있어

이에 따라 배출되는 이산화탄소는 환경오염에 지대한 영향을 끼친다.

Fig. 2. 기존의 철강생산공정인 고로 공정

따라서 수소환원제철은 탄소배출을 줄이고 탄소중립을 실현시키기 위한 방안으로써 글로벌 철강산업의 트렌드로 떠올랐다. 수소환원 제철은 철광석의 환원제로 화석연료 대신 수소를 사용한다. 이때 수소(H2)는 철광석(Fe2O3)과 반응 후 이산화탄소가 아닌 물(H2O)이 발생하는데 전문가의 말에 따르면 이는 기존 고로와 비교해 온실가스의 배출량을 약 97% 줄일 수 있다고 한다.

수소환원제철 기술개발이 중요한 이유는 단순히 탄소중립 실현으로 환경을 보호할 뿐만이 아닌 현재 글로벌 철강산업에서 경쟁력을 강화하는 핵심 요소로서 의미를 가지기 때문이다. 수소환원제철 기술은 국가안보차원에서의 전략적 중요성과 국민경제 전반에 미치 는 영향력을 인정받아 국가전략기술로 선정됐고 현재(2025년 기준) 대한민국 정부는 경쟁력 강화를 위한 정책으로 포스코와 같은 대 형 철강업체의 수소환원제철 기술개발을 지원하고 있는데 국내 수소환원제철 기술개발의 대표주자로는 포스코의 ‘HyREX’가 있다

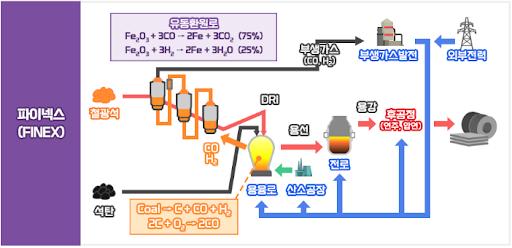

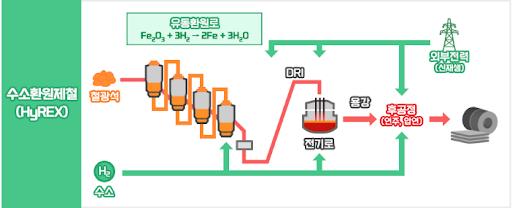

2)국내 수소환원제철기술 ‘HyREX’

‘HyREX’는 포스코가 보유하고 있는 파이넥스(FINEX) 유동환원로 기술을 기반으로 가루 형태의 철광석과 수소를 사용하여 용선을 제조하는 수소환원제철 기술이다. 수소환원제철공정에서는 환원반응과 용융반응이 고로가 아닌, ‘환원로’와 ‘전기로’라는 두 가지 설 비에서 각각 분리되어 일어난다. 먼저 환원로에서 철광석을 고온으로 가열된 수소와 접촉시켜 ‘직접환원철(DRI, Direct Reduced Iron)’을 제조하고 이를 전기로에 넣어서 녹이는 방식으로 용선이 생산된다. 이때 철의 환원을 위해서는 충분한 고온이 필요하다. 하 지만 수소만으로는 충분한 열을 공급하기 어려워 전 세계적으로 수소만을 사용해서 DRI를 만드는 환원로는 상용화되지 않았다. 때문 에 환원로는 수소환원제철의 핵심이라고 볼 수 있다. 현재 포스코의 ‘FINEX’ 공정은 환원로와 고로를 둘 다 사용한다. 석탄 또는 천연 가스를 사용하는 과정에서 수소가 발생하게 된다. 이를 활용하여 유동환원로에서 DRI를 생산 후 고로에서 용융하는 기술이 ‘FINEX’ 로, 환원제로 사용되는 수소와 화석연료의 비율은 25:75정도이다. 여기서 수소의 비율을 100% 가까이 끌어올린다면 그것이 바로 완 전수소환원제철기술인 ‘HyREX’이다

4. POSCO의 ‘FINEX’ 공정

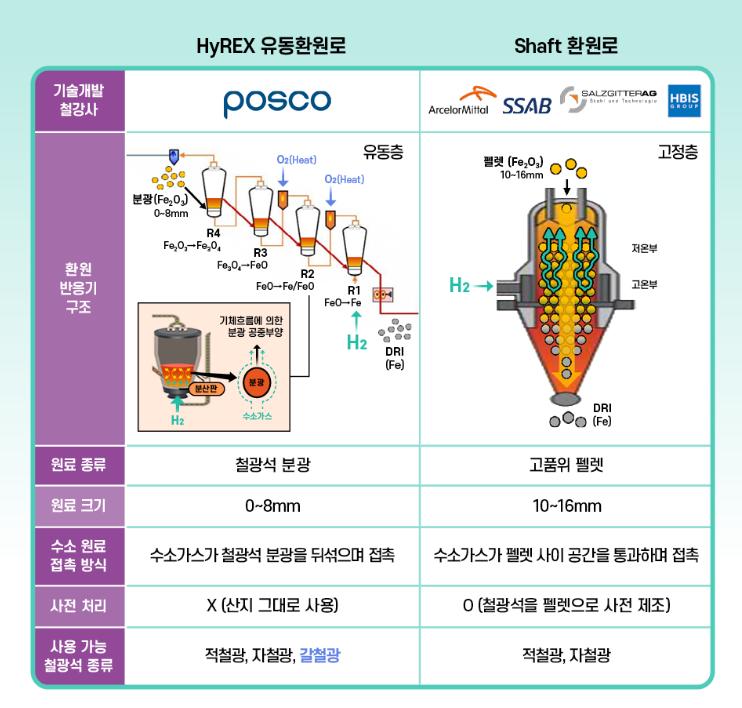

3) ’HyREX’, ‘Shaft’와 무엇이 다른가 수소환원제철기술이 국내에는 포스코의 유동환원로(HyREX)가 있다면 유럽 등지의 해외 철강사에는 샤프트환원로(MIDREX, Energiron 등)가 있다. 같은 수소환원제철이지만 여러가지 차이점이 있는데, 첫 번째는 원료 차이이다. 유동환원로는 철광석을 가루형 태로 만든 분광석을 사용하고, 샤프트환원로는 철광석을 파쇄&선별 후 일정한 크기의 구형으로 가공한 펠렛(Pellet)을 사용한다. 이런 원료의 차이 때문에 두번째 차이점인 수소 환원가스와 접촉 방식의 차이가 생긴다. 샤프트환원로는 펠렛의 통기성을 고려해야하는 반 면 유동환원로는 가루 형태의 분광을 분사하여 환원가스와 반응시키기

Fig.

Fig. 5. POSCO의 ‘HyREX’ 공정

4) ‘HyREX’ 상용화의 어려움과 그 외의 노력

‘HyREX’ 기술이 상용화될 수 있다면 탄소중립 달성은 물론 글로벌 철강 경쟁력을 한층 강화시킬 수 있다. 하지만 상용화를 가로막는 현실적인 어려움이 있고 앞으로 추가적인 개발이 필요하다.. 우선적으로 기술 부분에서 기존 파이넥스 유동환원로 중 75%를 차지하는 일산화탄소를 수소로 전환하기 위한 기술이 필요하고 제선, 제강을 위한 DRI 용융은 수소만으로는 어려워 기존 전기로와는 다른 새로 운 전기로 기술 개발도 필요하다. 또한 국내 제철소를 구성하는 설비 중 고로와 전기로의 비율은 68:32로 고로 비중이 높아 이를 전기 로로 전환하는 과정에서 천문학적인 비용이 발생한다. 이외에도 국내에는 천연수소를 생산하는 기술이 부족해 외국해서 수입해오기 때 문에 수소공급 문제 등이 ‘HyREX’의 상용화를 가로막고 있는 장벽이다.

이러한 장벽에도 불구하고 탄소저감을 위한 ‘브릿지 기술’들이 개발되고 있다. 저탄소 연-원료를 사용하는 고로 기반 브릿지 기술,

전로에 사용되는 용선의 양을 줄이는 전로 기반 브릿지 기술, 수소증폭 기술 또는 CCUS(이산화탄소 재활용&저장 기술)을 포함하는 파 이넥스 기반 브릿지 기술 등이 이에 해당하며 이런 기술적인 부분 이외에도 저탄소 원료 확보를 위한 경쟁국가들과의 치열한 경쟁 또 한 이루어지고 있다.

화석연료 대신 수소를 사용하는 수소환원제철은 탄소 배출을 획기적으로 줄일 수 있는 대안으로 주목받고 있다. ‘HyREX’ 기술은 해 외 제철사들의 기술과 비교해서 원료 공급, 탄소 배출 측면에서 뚜렷한 장점을 가지고 있다. 때문에 ‘HyREX’의 상용화는 국내 철강 산업의 경쟁력을 강화하는 발판이 될 수 있겠지만 이를 위해서 앞으로 해결해야 할 장벽이 남아있다. 고로-전기로 전환, 수소 사용비 율 증가, 수소 생산 및 공급 문제 등은 당장 해결하기는 어려운 문제들이다. 하지만 ‘HyREX’의 상용화와 탄소중립을 앞당겨주는 여러 가지 ‘브릿지 기술’이 개발되고 있다.

3. 결론

2050 탄소중립 달성은 생각처럼 먼 미래의 일이 아니다. 이미 다양한 형태로 다가와 철강산업의 변화를 만들어내고 있다. 새로운 기 술 적용을 위해서는 설비 전환이 필수적이며, 이에 따른 신규 장비 및 인프라에 대한 수요가 증가할 것이다. 특히 ‘HyREX’ 기반 철강 생산 공정이 본격적으로 도입될 경우, 관련된 연구개발 인력과 공정운영 및 설비관리 인력이 다수 요구될 것으로 예상된다. 이는 철강

뿐만 아니라 기계·전기·화학·환경 등의 다양한 분야에서의

가능성을 보여준다. 따라서 수소환원제철 기술의

글로벌 경쟁력을 높이는 핵심 전략이 될 것이다. 특 히, 철강은 산업 전반의 기초

Fig. 6. HyREX 유동환원로와 Shaft 환원로

현업자 인터뷰

[with 삼성 반도체 연구소 황태웅 선배님]

[with LG디스플레이 박재영 선배님]

직무 DRAM TD

회사명 삼성전자 반도체 연구소 최종 학력: 한양대학교 자원환경공학과(주전공), 신소재공학부(다중전공), 전기공학과(대학원)

1. 간단하게 자기소개를 부탁드립니다.

안녕하세요. 한양대학교 자원환경공학과(주전공), 신소재공학부(다중전공), 전기공학과(대학원)을 나온 황태웅입니다. 저는 반 도체 업계 취업을 위해 신소재공학부에서 다중 전공을 하였고, 반도체 공정 중 플라즈마를 활용한 공정이 많다는 것을 알게 된 후 전기공학과(플라즈마 전자공학 연구실)에 진학한 후에 삼성전자 반도체 연구소에 입사하여 현재는 DRAM TD 팀에 있습니다.

2. 직무와 관련된 부서 소개 간략히 부탁드려요.

저는 반도체 연구소에서 DRAM TD팀에 있습니다. 반도체 연구소는 차세대 제품을 연구하는 곳이고 그 중에서 DRAM TD팀은 4~5년 후에 나올 DRAM 제품을 연구/개발하는 곳입니다.

3. 현재 직무를 선택하게 된 계기가 있으신가요?

인사팀의 실수… 공정 직무가 1지망이었지만 2지망인 TD로 가게됐네요…

4. 신입사원으로서 빠르게 적응하고 성장하기 위해 갖추어야할 태도에는 어떤것이 있나요?

많은 것을 궁금해하는 태도가 좋을 것 같아요. 학교에서 배운 것과 달리 회사에서는 더 깊고 넓게 알아야 합니다. 그래서 많이 궁금해하고 물어보는게 빠르게 적응하기 위해서는 가장 중요할 것 같아요.

5. 최근 산업에서 주목할만한 기술이나 혁신 트렌드는 무엇인가요?

트랜지스터 사이즈의 축소가 점점 한계이기 때문에 동일한 웨이퍼 사이즈에서 어떻게 더 효율적으로 cell을 만들 수 있도록 설 계하는 것이 가장 주목할만한 기술입니다

6. AI 기술이 R&D나 공정 최적화에 어떻게 활용되고 있으며, 실제로 도입된 사례가 있을까요?

현재로서는 본 적이 없네요… 의외로 사외에 있는 기술들을 사내에서 사용하기 어렵습니다. AI기술이 데이터를 학습해서 새로 운 결과를 도출해내는 것인데 회사의 기술, 정보가 유출될 위험이 있기 때문에 Chat GPT조차 사용하기 어렵습니다.

7. 기업의 연구개발팀과 대학원 연구실에서의 차이점은 뭐라고 생각하시나요?

대학원에서의 연구는 물리적 현상을 연구하여 새로운 것을 연구하지만 상업성은 떨어집니다. 기업은 이러한 연구를 상업적으로 사용할 수 있게 발전시킨다고 보는게 이해하기 좋을 것 같습니다.

8. 연구개발 직무에 취업하기 위해 필요하다고 생각하는 스펙은 어느정도인가요? (학점, 관련 경험 등) 학점은 3.5이상이면 될 것 같고, 남들과 비교했을 때 차별점이 있을만한 스펙이 필요할 것 같아요. 저도 자소서를 쓰면서 ‘와.. 기업 입장에서도 날 왜 뽑지??…남들보다 특출난게 없는데??…’ 라는 생각을 많이 했어요. 반도체뿐만 아니라 다양한 방면에서 남들과 비교될 수 있는 스펙, 경험을 쌓는게 중요한 것 같습니다. 저 같은 경우에는 플라즈마

10. 직무와 관련해서 직접 또는 간접적으로 필요하다고 생각하는 경험은 무엇이 있으신가요?

아무래도 연구소다보니까 무언가 연구를 해 본 경험이 있으면 좋을 것 같아요. 새로운 것을 연구하고, 연구를 위해 실험 셋업, 실험 데이터 정리를 통해서 남을 논리적으로 설득하는건 굉장히 어렵습니다. 연구소는 새로운 도전을 하기 위해서 타 부서를 설 득/납득시켜야하니 때문에 이런 경험이 중요할 것 같아요

11. 실무에서 가장 도움이 되었던 경험은 무엇인가요?

원래 전공과 아예 다른 부서라서 도움된게 없네요 ㅠㅠ

12. 해당 직무에 필요로 하는 태도, 성향, 기질, 성격, 장단점은 무엇인가요?

야근할 수 있는 체력…?? 결과에 대해 추론하는 능력과 계속 알아내고자 하는 마음이 중요한 것 같아요. 결국 회사라는건 위 임원들의 목표를 위해 다 함께 나아가는 겁니다. 설령 그 길이 불합리하거나 잘못됐더라도 결국 나를 평가 하는 사람은 임원이기 때문에 임원 말을 들어야하죠… 그렇기 때문에 크게 불평, 불만이 없고 YES맨이어야 위로 올라갈 수 있 는 것 같아요…

13. 취업을 준비하는 학생들이 학부과정에서 반드시 경험하거나 배워야할 실무적 기술이나 연구 경험이 있다면 무엇인가요?

취업을 위해서는 딱히 없지만, 그래도 연구소다보니 연구를 해 본 경험이 있으면 좋을 것 같습니다

14. 직무와 관련된 다른 전공의 수업을 듣는 건 어떻게 생각하시나요?

무조건 필요하죠. 전공과 관련 없는 수업만 듣고 반도체 회사에 지원하면 면접 때, 한 소리 듣게 될거에요…

15. 면접을 볼 때 어떤 태도가 합격을 좌우하나요?

자신감있고 긍정적인 태도를 가져야 합격에 유리할 것 같습니다. 면접까지 가면 사람들의 스펙은 다 고만고만해요. 면접에서 면 접관에게 보여지는 태도가 가장 중요한데, 10분 내로 평가하는 자리에서 의기소침해있고 소극적이면 아무래도 불리할 것 같아요

16. 근무환경은 어떻게 되나요? (고정시간, 국내외, 출장빈도 등)

유연근무제라 1달 안에 근무시간만 채우면 돼서, 편한 것 같아요. 출장이나 교대는 돌아본 적이 없습니다.

17. 사내 복지는 어떠한가요?

타 대기업과 비교하면 그리 좋은 편은 아니에요… 그나마 삼성 제품 조금 싸게 살 수 있는 정도??…

18. 현직자의 눈으로 보시는 해당 산업의 미래 전망은 어떤가요?

앞으로 회사들의 경쟁은 더 치열해지고 고성능 칩을 만드는 것은 더 어려워질 것 같아요.

19. 해당 직무의 현재 상황과 미래 전망은 어떤가요?

점차 세대 연장가능한 아이템이 없어서 계속 치열하게 연구해야하고, 제품 연구하는 기간이 길어지고 있습니다. 그래도 5년 내 에는 다시 타 회사를 뒤집을 수 있지 않을까 싶어요

20. 해당 직무를 후배들에게 추천하시나요, 비추천하시나요? 이유도 함께 알려주세요.

반도체 연구소는 사람을 많이 뽑긴 하지만 그만큼 많이 빡쎈 곳 입니다… 그 중에서도 TD가 제일 어려운데 소자에 관심이 많고 연구하는 것을 좋아한다면 추천드립니다

21. 인터뷰에서 다루지 않았지만, 공유하고 싶은 이야기가

하지만 점차 취업 시장이 어려워지고 있습니다. 취업을 위해서는 남들과 차별점이 중요한데 자기 만의 무기를 꼭 만들 필요가 있어요. 다양한 사람들을 만나고 다양한 경험을 많이 쌓아서 무기화한 다음에 꼭 취업에 성공하셨으 면 좋겠습니다. 또, 앞으로의 삶에서 취업도 중요하지만 지금 시기에 즐길 수 있는 것들도 많이 즐기셨으면 좋겠습니다. 취업은 언제나 할 수 있지만 지난 삶은 돌아오지 않으니까요.

직무: 디스플레이 생산관리

회사명: LG디스플레이

최종 학력: 국민대학교 신소재공학과 학사

1. 간단한 자기 소개 부탁드립니다

안녕하세요, 저는 신소재 15년도에 입학했던 박재영이라고 하고 바로 졸업해서 LG디스플레이라는 회사에 입사를 했어요. 그래 서 이따 이야기하겠지만 제가 일하고 있는 팀은 생산팀이에요. 아마 여러분이 공부하고 계시는 내용, 제가 공부했던 내용과는 다 른 일을 하는 팀이라서 상세하게 설명이 안 될 수도 있는데 그래도 공장 전체적으로 운영 관리하고 있는 팀이라서 제가 알고 있 는 선에서는 많이 말씀드릴 수 있도록 도움을 드리겠습니다.

2. LG 디스플레이라는 회사에 대해 간단하게 소개 부탁드립니다.

우리 회사는 말 그대로 휴대폰이나 노트북 그리고 TV, 자동차에 들어가는 디스플레이 패널이랑 디스플레이를 만드는 회사예요. 그리고 제가 속한 소형 2공장은 소형 디스플레이를 만드는 공장인데, 우리는 아이폰 패널을 생산합니다. 그래서 우리 공장에서 만 들어지는 물건들은 다 아이폰의 화면으로 쓰이고 있고, 고객사라고 한다면은 제일 큰 고객사가 지금은 애플이고 델 (Dell)이라는 IT 회사 그리고 자동차에 들어가는 걸로는 포르쉐나 벤츠 같은 그런 차량용 디스플레이 생산을 주로 하고 있어요.

3. 혹시 선배님께서 하시는 일상적인 업무는 어떻게 될까요?

생산팀은 레스토랑 같은 데 보면 셰프가 파스타는 언제 나가야 되고 스테이크는 언제 나가야 되고 전체 요리는 언제 나가야 되 고 등등을 조율하는데, 생산팀은 그런 셰프의 일을 한다고 보면 됩니다. 그래서 파스타를 만드는 팀이 따로 있고 파스타를 만들 때 불의 세기는 어때야 되는데 프라이팬은 뭘 써야 하는지 이런 거를 고민하는 게 여러분들이 배울 반도체나 디스플레이 공정 기 술이 될 거예요. 근데 파스타 만드는 팀은 전체 코스가 어떻게 나가는지 모른단 말이에요. 그거를 가운데서 계획하고 이 공장을, 이 레스토랑을 어떻게 운영할지 고민하고 계획 짜는 팀이 우리가 하는 일입니다. 그 중에서도 제가 메인으로 맡고 있는 것은 신제 품 개발 쪽으로 하고 있어요. 우리는 시대 흐름에 맞게 신제품을 개발하고 고객, 즉 애플한테 판매를 하고 애플은 새로운 휴대폰 을 내고 거기에는 분명 여러 반도체 그리고 디스플레이 기술도 포함될 거예요. 저는 그런 제조 과정 및 그거에 대한 날짜의 계획 을 메인으로 맡아서 짜고 있어요. 이번에 나오는 게 아이폰 17인데 그 중 17에어를 맡고 있어요. 좀 얇은 두께를 가진 핸드폰인 데 그 모델들이 요즘 많이 들어가고 있고 그 아이들의 개발 일정을 메인으로 조율하고 있어요

4. 그러면 혹시 현재 팀에서 가장 중요한 역할이 어떤 거라고 생각하시나요? 약간 어떤 것을 메인으로 중점에 두고 직무를 수행 해야 한다 이런 부분이 있을까요?

우리 팀, 우리 공장은 기본적으로 판매할 제품을 만드는 공장이에요. 개발은 많이 들어가 봤자 우리 공장 전체 기준으로 최고 10% 내지는 15% 나머지는 다 판매하고 있는 아이폰 16을 만들고 있어요. 기본적으로 우리 공장은 양산 공장이기 때문에 이 양 산품을, 그러니까 불량 없는 양품을 적기에 고객한테 제공하는 게 가장 중요한 점입니다. 저는 양산이 중요한 팀에서 개발을 메 인으로 챙기고 있지만, 이 개발을 챙길 때 중요한 점은 양산에 전혀 리스크 없이 운영을 해야 한다는 건데 그걸 최우선에 두고 일 을 할 만큼 가장 중요한 거는 양품을 적기에 공급하는 거죠. 이거는 이제 생산팀 말고도 포토 공정을 맡고 있는 엔지니어라든가 아니면 드라이엣지, 스파터 같은 팀들도 당연하게 설비 이슈를 최소화해서 예정된 생산량에 맞춰서 이 제품을 생산해내는 게 가 장 중요한 역할이라고 생각합니다.

5. 지금 하고 계신 직무 중에서 제일 중요하게 요구되는 역량이 혹시 무엇일까요?

아까 서두에 말한 것처럼 우리 팀은 전체적인 그림을 보는 게 중요한 팀이에요. 그래서 두 가지로 나눠서 이야기하자면, 우리 팀에서는 이 공장 내부와 외부의 변동을 파악하고 변동으로 인한 리스크를 사전에 감지하고 준비하는 게 중요한 팀이에요. 우리 는 현재와 미래를 다 준비해야 되는, 항상 대응해야 되는 팀이기 때문이에요. 왜냐하면 계획을 짜야 공장이 그대로 움직이거든 요. 그렇기 때문에 우리가 생산 관리를 하는 데 있어서 가장

과 활용이라고 생각합니다.

우리가 하루에 공장에서 완성품을 뽑아내는 수량이 1200매정도 되는데, 이 매라는 단위가 하나의 커다란 글라스예요. 우리는 유리 위에다가 기판을 얹고 거기서 발광을 하는 디스플레이를 만들거든요. 다른 삼성전자나 하이닉스로 예를 들면 그쪽은 집적 회로를 판매하지만 우리는 집적 회로 위에 OLED 소자를 또 증착을 해요. 그 차이가 있어요. 그래서 우리가 만드는 반도체는 스 위치 개념이 크고 그쪽에서 만드는 반도체는 시스템 반도체로서의 회로 역할이 크죠.