Japan MarketDynamics

JapanMarketDynamics -2025年第1四半期 輸送コスト上昇 が物流施設の需 要に与える影響

不動産のオーナーにとっては、賃料は最も関心のある項目 の1つだが、テナントにとっては必ずしもそうとは限らな い。製造業企業や小売業企業といったいわゆる物流施設の エンドテナントにとっては、賃料よりも、賃料を含むその 物流コスト全体の方が重要な指標と言えるだろう。

物流コストをその機能ごとに大きく、輸送費、保管費、そ の他(包装、荷役、物流管理費)※1に分けると、輸送費 が57.6%、保管費が16.4%、その他が26.0%となる。これら の中で倉庫の賃料は保管費に含まれる。実際の割合は企業 ごとに異なるが、一般的に輸送費が物流コストの半分近く

を占めていることには変わりなく、保管費は10%-20%程 度を占めるにとどまる。

日本では2024年にトラックドライバーの労働時間の上限 が規制され、1人で運べる運送距離や荷物の量が減り、輸 送費の上昇と物流コストの上昇につながっている。

大雑把に言うと輸送費は輸送距離に比例し、保管費は物流 拠点の立地に依存する。そして輸送距離は物流拠点の立地 にも大きく影響を受けるため、最適な物流拠点の数や立地 に変化を及ぼしている。

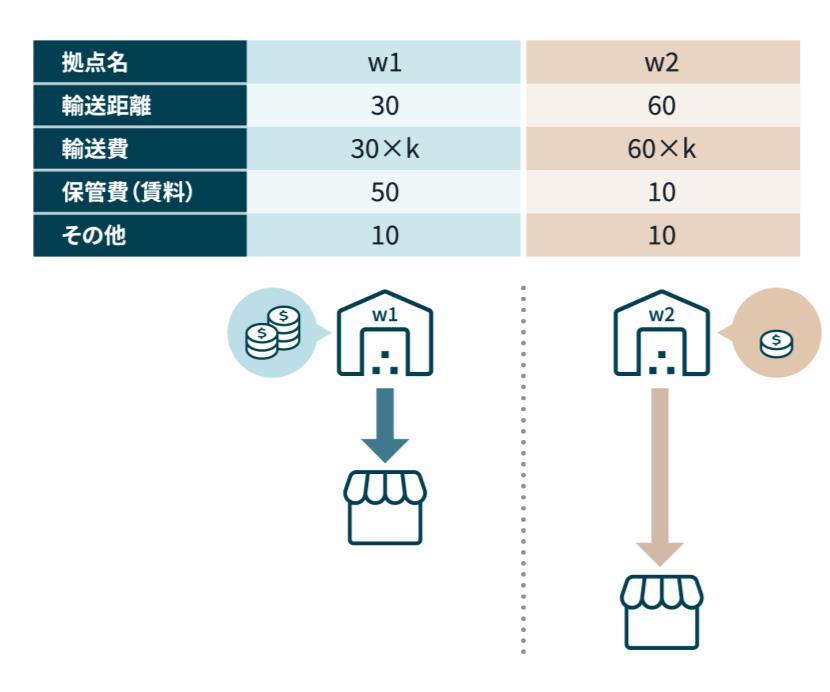

輸送費の上昇が物流拠点の立地と輸送距離に与える影響を確かめるために以下の2つの物流拠点を想定する。

簡略化のために保管費=賃料とする。

輸送距離は短いが保管費が高い物流拠点w1、賃料が50、輸送距離が30 輸送距離は長いが保管費が安い物流拠点w2、賃料が10、輸送距離を60

輸送費は輸送距離×輸送単価で計算されるとして、輸送単価をkとする。その他費用を10とする。

k=1の場合は、物流コストは以下のようになりw2を選択した方がコストは安くなる。

w1拠点を選択した場合:輸送費30×1+保管費(賃料)50+その他10=90 w2拠点を選択した場合:輸送費60×1+保管費(賃料)10+その他10=80 ところが輸送単価が上昇しk=2となった場合。総物流コストは以下のようになりw1を選択した方がコストは安くなる。

w1拠点を選択した場合:輸送費30×2+保管費(賃料)50+その他10=120

w2拠点を選択した場合:輸送費60×2+保管費(賃料)10+その他10=140

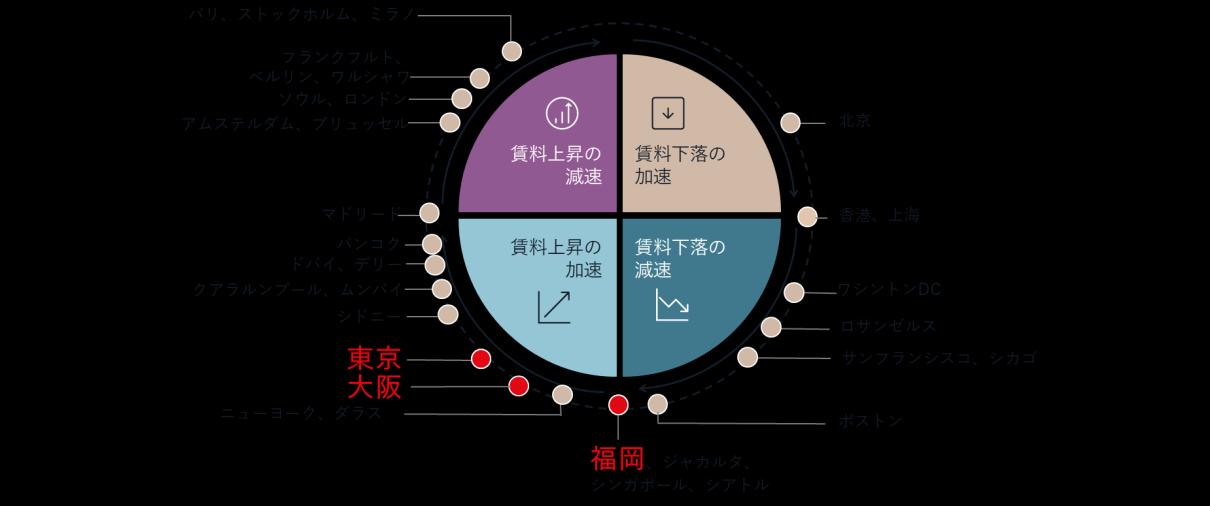

輸送単価が安かったときは、輸送距離が長くても、賃料が 低い拠点の方が物流コストは安かったが、輸送単価が上昇 したことで、賃料が高くなっても輸送距離が短い拠点の方 が物流コストは安くなった。これは輸送単価が上昇によっ て、輸送距離が短い場所の物流施設の需要が高まることを 意味している。

実際に東京圏の物流施設の空室率は高止まりしているが、 都心への距離が短い千葉ベイエリアは賃料上昇しつつも空 室率はゼロが続いている。一方で都心からは距離があるエ リアでは物流施設の空室スペースが多く見られる。今後供 給される物件は建築コストの上昇もあり、従来の50%近く 高い賃料を設定する物件もある。それでもトラックドライ バーの不足が続き、ドライバーの確保が難しくなる状況が 続いているので、それらの相対的に輸送距離が短い物流施 設に対する需要は強い状況が続きそうである。

※1日本ロジスティクスシステム協会『2023年度物流コスト調査』

1

世界の不動産投資は拡大続く

世界の不動産投資額は、借入コストの低 下を背景に機関投資家による大型取引が 増加し、拡大が続いている。セクター別 では賃貸住宅の投資額の拡大が続いてお り、オフィスの投資額もテナント需要の 安定化等により拡大している。

3

物価上昇や金利上昇といった投資環境の 変化を背景に物件を売却する投資家は増 えつつある。欧米と比較して低金利が続 く日本では、国内生保やアジア系投資家 といった多様な投資家の投資需要も堅調 で不動産投資市場の活況が続いている。

主要指標 (2025年第1四半期) +34%

世界の投資額の前年同期比 +23%

2

日本の投資額は四半期で2兆円超え

投資家の堅調な需要が続くなか大型物件 の売却が増えたことで、1四半期間の投資 額が初めて2兆円を超えた。オフィスやリ テールの大型取引が見られた東京都心5区 の投資額は国内投資総額の61%を占め、 高い割合を示した。世界都市別ランキン グでも東京は第1位となった。

4

見通し

米国を中心とした経済の不確実性が高 まっているが、不動産投資市場で大きな 変化は見られず、特に日本の不動産市場 への影響は軽微と予想される。投資機会 の増加と堅調な需要により、2025年の不 動産投資額は2024年を上回り6兆円近く にのぼると予想される。

1位

日本の投資額の前年同期比 32%

国内投資額における海外投資家の投資額割合

東京の世界都市別投資額ランキング 58%

国内投資額におけるオフィスの投資額割合

JapanMarketDynamics -2024年第4四半期

日本の投資額推移

日本の投資額

• 2025年第1四半期の日本の不動産投資額は前期 比28%増、前年同期比23%増の2兆952億円(米 ドル建てで前年同期比20%増の137億ドル)と なった。

• 東京ガーデンテラス紀尾井町などの大型オフィ スや東急プラザ銀座などの大型商業施設の取引 があり、1四半期間の投資額はJLLが観測を開始 した2007年以降初の2兆円超えとなった。

JapanMarketDynamics -2024年第4四半期

セクター別投資額割合

• セクター別投資額割合では、2025年第1四半期 の投資額が1兆2,100億円のオフィスは58%とな り、前年同期の51%から拡大した。1四半期間の 投資額が1兆円を超えるのは2015年第1四半期以 来である。

• リテールの投資額も2015年第1四半期以来の3千 億円超えで16%となった。

• 一方、物流施設とホテルの取引は大幅に減少し、 それぞれ6%、11%となった。

• 賃貸住宅は前年同期と同じ9%となった。

JapanMarketDynamics -2024年第4四半期

地域別投資額割合

• 地域別投資額割合では、 2025年第1四半期に大 型オフィス・商業施設の取引が複数見られた東 京都心5区が61%となり、2018年第1四半期以来 の60%超えとなった。都心5区の1四半期間の投 資額が1兆円を超えるのは2007年第4四半期以来 である。

• 一方、物流施設等の取引減少が影響した千葉・ 埼玉・神奈川(東京都を除く東京圏)は8%となり、 前年同期の9%より縮小した。

• 大阪圏も最大を記録した前年から大幅に縮小し 6%となった。 出所:

注釈:東京都心5区は千代田区、中央区、港区、新宿区、渋谷区を、東京圏は東京都、千葉県、埼玉県、神奈川県を、名古屋圏は愛知県、岐阜県、三重県を、大阪圏は大阪府、兵庫県、京都府、奈良県を、福岡圏は福岡県、佐賀県、長 崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県を指す。

• 既存ビルの空室率の低さと新築ビル5棟の竣工が堅調な純需要増に寄与

• 5四半期連続の賃料上昇

• 記録的な新規供給の竣工にも関わらず、空室率は2%台半ばまで低下

3月の日銀短観によると、大企業製造業の業況判断は前回から 2ポイント悪化の12ポイントとなった。大企業非製造業の業況

判断は2ポイント改善し35ポイントとなった。リーシング取引 は前四半期から若干減少したものの、依然として堅調な需要と なった。東京グレードAオフィス市場の純需要は今期368,900 ㎡へ急増。サービス業、情報通信業と製造業が牽引した。

今期の東京Aグレードオフィスの竣工は5件。空室率は2.5%と、 前期から0.3ポイント、前年同期比1.7ポイント低下した。サブ マーケット別では、特に赤坂・六本木の空室の減少が著しく、 また丸の内・大手町においても空室が消化された。

平均賃料は前期比1.4%、前年同期比4.9%上昇し月額坪当たり 35,520円、5四半期連続の上昇となった。賃料は大手町・丸の 内と赤坂・六本木の双方において上昇し、特に大手町・丸の内 の賃料上昇が目立った。

価格は前期比3.0%、前年比で8.3%で、賃料上昇と安定的な キャップレートによって下支えられた。今期の代表的な取引と しては、日本生命保険相互会社のSPCによるOTEMACHI ONE タワーの部分取得が含まれる。

見通し

2025年3月時点でのオックスフォード・エコノミクス予測では、 2025年の実質GDP成長率は1.0%、CPIは年率2.7%を見込むと している。今後のリスクとしては、関税が企業活動やオフィス 需要に与える影響、世界的なインフレの上昇、海外経済の低迷 や7月の参議院選挙による政治的不確実性が挙げられる。旺盛 な新規供給により、リーシング取引は前年を上回ると予想され る。需給バランスは引き続きひっ迫しており、賃料上昇に歯止 めがかかる兆しは見受けられない。賃料は緩やかに上昇し、日 銀政策金利の変更は今年も限定的か、ほぼないと予想されるこ とから、資本価値の上昇は続くとみられる。

注釈:需給と賃料は東京のAグレードオフィスを参照。需給は年初か ら当期の累計、面積は貸床面積を参照。

• 需要は堅調、ストック更新の進展する梅田エリアへの企業集積が目立つ

• 空室率が前期比で低下、前年同期と同値の3.1%

• 空室率の低下を受け、賃料目線を引き上げる動きが広がる

2025年3月の近畿短観によると、大企業製造業の業況判断は10ポイン トとなり、前回12月時点から3ポイント悪化した。大企業非製造業は 30ポイントとなり、同2ポイント改善した。

純需要は第1四半期で+33,000㎡となった。業容拡大に伴う拡張のほ か、優秀な人材の採用と定着を促すワークプレイス戦略の一環として の立地改善やビルスペックの改善、組織間連携の促進を目的とする集 約などの移転需要が引き続き強い。ソフトウェアの受託開発を行う情 報サービス業やBPOサービスを提供する事業サービス業 などでの移 転が散見された。第1四半期末時点の空室率は3.1%となり、前期比1.3 ポイントの低下、前年同期比では同値となった。梅田エリアにおいて 新築ビルと既存ビルの両方で大型テナントが流入したことにより、ま とまった空室が消化された。その他の地域においても全般的に空室消 化が進んだ。第1四半期において新規供給はみられなかった。

第1四半期末時点での賃料は月額坪あたり23,799円となり、前期比 1.7%の上昇、前年同期比5.2%の上昇となった。大量供給のあった 2024年に竣工したビルの空室は順調に減少しており、新築ビル、既 存ビルのいずれにおいても募集賃料を引き上げる動きが散見された。

見通し

オックスフォード・エコノミクスの3月予測によると、大阪市の実質

経済成長率は2025年に0.2%、2026年に0.1%と見込まれる。

賃貸市場では、人手不足を背景としたオフィス設備の改善に対する需 要は底堅く推移するとみられる。大型物件2棟の供給が年内に予定さ れることから、空室率は再び上昇に転じるとみられるものの、需要が 堅調な状況は継続すると見込まれ、空室消化は短期で進展するとみら れる。投資市場では、セクターを問わず大阪での物件取得に対する投 資家の意欲は強いものの、オフィスビルの売却案件が乏しく、取得機 会が限られるという状況が継続している。

上場企業によるCRE(企 業不動産)の売却の動きが拡大することへの期待がかかるものの、オ フィスの集積地からの距離や立地、築年数、物件規模、個別性の強い レイアウトなどが足かせとなり、マルチテナント型のオフィスビルへ のコンバージョンを見据えるような取引は限定的にとどまるだろう。

2025年の大阪におけるオフィス投資は、賃貸市場の好転によって投 資家の投資意欲はさらに高まるであろうが、投資額は昨年比で減少を 見込む。

需給の推移

• 情報通信業を含む多様な産業による新規および拡張移転需要は底堅い

• 新築ビルの空室が順調に減少し、空室率は2四半期ぶりに低下

• 賃料は7四半期連続上昇 今後は、価格は賃料動向を反映して概ね横ばいで推移する見通し

2025年3月の九州・沖縄短観によれば、大企業全産業の業況判 断は30で、前回調査比4ポイントの改善となった。製造業は29 ポイントとなり、同10ポイントの改善、非製造業は30となり、 同2ポイントの悪化となった。第1四半期の純需要は6,000㎡と なった。大型の新規供給が牽引した前四半期、前年同期との比 較では減少したものの、拡張等需要を背景にオフィスの稼働面 積が増加している状況を示した。産業別では、主に情報通信業、 運輸業,郵便業、専門・技術サービス業の移転が見られた。

第1四半期に新規供給はみられなかった。空室率は5.9%となり、 前四半期比11ポイントの低下、前年同期比横ばいとなった。

低下は2四半期ぶりであった。天神・赤坂・薬院エリア、祇 園・呉服町・中洲エリアの新築ビルで空室が減少し、空室率が 低下した。

第1四半期の賃料は月額坪当たり21,247円となり、前四半期比 1.9%の上昇、前年同期比6.0%の上昇となった。底堅い需要を背 景に、既存ビルで賃料設定を見直し、賃料水準を上方修正する

オーナーが増えており、全てのエリアで賃料上昇が観測された。

価格は前四半期比3.9%の上昇、前年同期比8.7%の上昇となった。

投資利回りは横ばいで推移したため、価格の上昇は賃料の上昇 を反映した。当四半期にAグレードオフィスの取引事例は確認 されなかった。

見通し

3月のオックスフォード・エコノミクス経済成長見通しによれ ば、2025年の福岡市の実質GDP成長率は12月の予測から下方修 正され、前年比0.7%増となっている。リスクには、海外の通商 政策等の動き等が福岡経済に与える影響が挙げられる。

賃貸市場では、底堅い需要が大規模な供給を徐々に吸収すると みられることから、空室率は緩やかに低下し、賃料は概ね横ば いで推移する見通しである。投資市場では、投資家の関心は高 くなっているものの、投資利回りは横ばいで推移するとみられ ることから、価格は賃料動向を反映して概ね横ばいで推移する 見通しである。

注釈:需給と賃料は福岡のAグレードオフィスを参照。需給は年初か ら当期の累計、面積は貸床面積を参照する。

2020年

• 主要ブランドグループの新規出店プロジェクトが一巡し、需要はやや減速

• 2027-2028年竣工予定の商業ビルが着工 銀座3丁目中央通り沿いのNK-G3ビルなど

• 賃料と価格はともに上昇ペースが減速 今後は、価格の上昇は賃料の動きを反映する見通し

第1四半期に入り、実質総雇用者所得は緩やかに持ち直し、消 費者マインドはおおむね横ばいとなっている。訪日外客数は単 月として過去最高を記録している。このような状況下、1月の 小売業販売額は12.7兆円となり、前年同月比4.4%の増加となっ た。主要ブランドグループによるラグジュアリーブランドの新 規出店は一巡しようとしているため、需要はやや減速した。銀 座の中央通り沿いでは、2月にブリオーニが旗艦店を出店、ま た、7月にティファニーが新たな旗艦店を出店予定である。

第1四半期に新規供給は見られなかった。3月にNK-G3ビル建替 新築工事(仮称)が着工した。銀座3丁目中央通りに面する旧 日本香堂ビルの建て替え事業で、地上10階建て、延床面積2100 ㎡の規模の店舗、事務所ビルが2027年6月に竣工予定である。4 月にヒューリック青山ビル建替計画(仮称)が着工予定である。

表参道と青山通りの表参道交差点の角地に所在する。地上9階 建て、延床面積9700㎡の規模で、2028年4月に竣工予定である。

第1四半期の賃料は月額坪当たり99,660 円となり、前四半期比 1.0%の上昇、前年同期比8.9%の上昇となった。上昇は12四半期 連続となった。上昇ペースは4四半期連続で減速した。価格は 前年同期比1.4%の上昇、前年比10.8%の上昇となった。当期の 取引事例には、香港のガウ・キャピタル・パートナーズとシン ガポールのペイシャンスキャピタルグループによる東急プラザ 銀座の取得が挙げられる。ガウがビルの91%を、ペイシャンス が9%を所有する。

見通し

3月のオックスフォード・エコノミクスの予測によれば、個人 消費の成長率は2025年に0.9%に下方修正された。リスク要因に は、消費者マインドの動向が挙げられる。賃貸市場では、需要 は堅調であるもののやや減速していることから、賃料は上昇が 続くものの、そのペースは減速するとみられる。投資市場では、 投資利回りは横ばい推移するとみられるため、価格は賃料の上 昇を反映して上昇するであろう。

注釈:賃料は東京のプライムリテールの1棟の平均を参照。面積は貸床面積を 参照する。小売業販売額は東京都既存店を参照する。

• 大量供給で空室率は再び10%台へ上昇

• 需要拡大は続くが立地による差が強まる

• コスト上昇を反映した賃料上昇続く

Eコマースの売上拡大等による堅調な需要と大量の新規供給に よって2025年第1四半期の純需要は588,000㎡となった。輸送 費の上昇によって都心に近い立地の物件は需要が強まる一方で、 輸送距離が長くなる周辺部の物件は需要が弱まりリーシングに 苦戦する物件も見られる。立地によるテナント需要の差が強 まっている。

2025年第1四半期は7棟合計855,000㎡の新規供給があり、総ス トック面積は前期比3.7%、前年比10.1%の増加している。神奈 川ベイエリアで3物件、圏央道エリアで3物件が供給された。 東京圏全体の空室率は10.3%となり、前期比78bps上昇、前年 同期比27bps上昇している。好立地の物件は竣工時に満床にな るが、苦戦する立地の物件では1年以上空室が目立つ物件も見 られる。

東京圏の月額坪あたり賃料は4,677円で前期比0.2%下落、前年 同期比0.9%上昇となった。竣工後の空室期間が長期化してい る既存物件での賃料下落が反映されている。ただし新築物件の

高い賃料が周辺物件の賃料を押し上げる動きは続いており、賃 料上昇トレンドに変化はない。

東京圏の物流施設の価格(専有単価)は前期比0.2%下落となった。

金利は上昇しているが、旺盛な投資家の需要を背景に投資利回 りは横ばいで推移している。

見通し

Eコマース拡大等による需要拡大と建築コストの上昇が続き、 賃料上昇が続くと予想される。金利上昇や物件管理コスト上昇 によって投資家が保有物件の賃料を増額させる動きが強まると 考えられる。しかし一部のエリアでは空室物件が増えているた め賃料下落の可能性がある。

米国の関税上昇については、長期的には景気変動を通じて影響 を及ぼすと考えられるが、短期的には物流施設のテナントの多 くが日本国内を対象とした荷物を扱っていることから需要に対 する影響は限定的と考えられる。

注釈:東京圏に所在する賃貸の大型物流施設が対象。面積は貸床 面積を参照する。

:1,000㎡

新規供給 空室率

JapanMarketDynamics -2025年第1四半期

• 複数の新規供給あるが空室率上昇は限定的

• 堅調な需要が続き、高稼働で竣工が続く見込み

• コスト上昇と低空室率で賃料上昇続く

堅調な需要と大量の新規供給によって2025年第1四半期の純需 要は281,000㎡となった。Eコマース企業や3PL企業、小売業な ど様々な需要が見られ、大阪圏では東京圏ほど立地による需要 の差は大きくないと考えられる。

2025年第1四半期は4棟合計333,000㎡の新規供給があり、総ス トック面積は 7,358,000㎡で前年同期比10.3%増加している。4 棟のうち3棟は高稼働で竣工した。既存物件で空室消化が進ん だが、新規供給物件による空室面積増加で大阪圏全体の空室率 は3.4%となり、前期比58bps上昇、前年同期比7bps上昇と なった。

大阪圏の月額坪当たり賃料は4,186円と、前期比1.3%上昇、前 年比2.1%の上昇となった。新築物件の高い賃料に追随して、 既存物件の賃料が上昇している。

横ばいで推移する投資利回りと賃料上昇を反映し、大阪圏の物 流施設の価格(専有単価)は上昇傾向が続いている。

見通し

賃貸市場では2025年以降に内陸エリアで新規供給が増え、空 室率は上昇すると見込まれる。ただし堅調な需要によって、多 くの物件が竣工時には高稼働になるため空室率の上昇は限定的 で空室率は5%以下で推移すると予想される。特に立地や建物 スペック、賃料の点で競争力のある物件は建築中にテナントが 決まっている。

建築コストの高騰によって新築物件は賃料上昇が続くと予想さ れる。既存物件も新築物件にけん引され賃料上昇が見込まれる。 テナントの賃料負担力が懸念されるが、Eコマース関連の需要 拡大と既存物件に空室がほぼない状況から大阪圏全体の賃料上 昇が続くと予想される。

面積を参照する。

JapanMarketDynamics -2025年第1四半期

• 新規供給あるが、需要旺盛で空室率低下

• 既存物件は高稼働が続き、賃料上昇が続く

• 2026-2027年は新規供給増加の見込み

堅調な需要と新規供給によって2025年第1四半期の純需要は 96,000㎡となった。Eコマース企業や3PL企業の需要拡大が続 いている。

2025年第1四半期は2棟合計89,000㎡の新規供給があり、総ス トック面積は 1,608,000㎡で前年同期比14.7%増加している。2 棟とも高稼働で竣工した。既存物件でも空室消化が進み、空室 率は4.7%となり、前期比72bps低下、前年同期比84bps低下と なった。

福岡圏の月額坪当たり賃料は3,543円と、前期比0.2%上昇、前 年比3.1%の上昇となった。新築物件の賃料は上昇が続いてお り、2-3年前と比較して1割程度上昇している。周辺エリアの 賃料水準も追随して上昇しており、既存物件ではテナントの入 れ替えによって賃料が1-2割上昇するケースも見られる。

横ばいで推移する投資利回りと賃料上昇を反映し、福岡圏の物 流施設の価格(専有単価)は上昇傾向が続いている。投資家の関 心は高いが、投資機会は極めて限定的である。

見通し

空室のある物件は少なく、多くの既存物件は高稼働が続いてお り、2025年は需給ひっ迫の状況が続く見込みである。ただし 2026-2027年は鳥栖エリア等で2024年を上回る新規供給が予想さ れ、空室率上昇の可能性がある。

建築コストの高騰によって新築物件は賃料上昇が続き、既存物 件も賃料上昇が見込まれる。物件価格は賃料上昇によって上昇 が続くと予想される。

注釈:福岡圏に所在する賃貸の大型物流施設が対象。面積は貸床 面積を参照する。

単位:1,000㎡

JapanMarketDynamics -2025年第1四半期

主要指標

• 中国からのインバウンド回復を後押しに成長は継続

• 2025年後半には、東京で3つのラグジュアリーホテルが開業予定

• 過去最高の運営パフォーマンスを継続

2025年第1四半期の訪日外国人数は、過去最高の第1四半期で あった前回の記録を23.1%上回った。この増加の主な要因は、 中国人観光客の完全回復である。 COVID-19のパンデミック終 息後初めて、四半期ベースでの中国人観光客数がパンデミック 前の2019年第1四半期のレベルを超えた。日本政府観光局によ ると、東京の延べ宿泊者数は2024年に過去最高を記録し、 2019年の数字を23.2%上回った。 2024年は外国人旅行者が宿 泊総数の約52%を占め、初めて国内客を上回るという大きな 節目となった。

2025年第1四半期には、新たな外資系ホテルブランドの新規開 業はなかった。 外資系ブランドは依然として東京での新規ホ テル開業に意欲的だ。 2025年後半には、フェアモント、JWマ リオット、1ホテルなどのラグジュアリーホテルが相次いで開 業する予定となっている。

第1四半期、東京では、全てのホテルセグメントでパフォーマ ンスが継続的に成長した。 インバウンドの継続的な増加が

ADRの継続的な上昇を牽引し、稼働率も着実な回復を示した。

ラグジュアリー及びアッパーアップスケールホテルでは、第1

四半期は前年同期比で大幅な改善を示した。 ADRは10.6%増 加し、稼働率は6.3ポイント上昇した。 その結果、RevPARは 20.1%の大幅な伸びを示した。 しかし、稼働率は依然として

2019年第1四半期を5.7ポイント下回っている。

見通し

2025年第1四半期を通じて好調なパフォーマンスの傾向が続い たものの、4月に地政学的リスクがエスカレーションし、世界 的な不安定性が増したことで不確実性が生じている。これらの 要因が第2四半期のパフォーマンスにどのような影響を与える か注視することが重要となる。USD/JPYの為替レートは大き な変動を示している。これまで円安が訪日客数の増加とADR (平均客室単価)の上昇を促す大きな要因となっていたことを 考えると、円の急激な上昇はホテルのパフォーマンスに影響を 与える可能性がある。

客室増設数(前年同期比) 0室 RevPAR成長(前年同期比) ↑ vPAR サイクルステージ

注釈:東京のホテルとは、東京所在のラグジュアリー及びアッパーアップス ケールのホテルマーケットを意味する。

延べ宿泊者数は従業員数10名以上の施設を対象とした調査の結果を集計。

主要なホテル客室数 新規供給推移

JapanMarketDynamics -2025年第1四半期

|Q32024

• CASBEE取得物件が2年で倍増

• CASBEE-WO取得は鈍化傾向

• 東京、大阪、福岡の3都市ともグリーンビル認証取得率が増加

• サステナビリティマーケットダイナミクス日本語版では” SSBJサステナビリティ開示基準”を特集

LEEDの第1四半期の認証取得件数は9件で、前期比・前年同期比と もに減少した。当期にプラチナを取得した事例として、Azabudai Hills(LEED ND Built v4)が挙げられる。 2009年からの累計認証 件数は315件(前期比+2.9%)となった。

CASBEE-建築の第1四半期の認証取得件数は54件で前期比・前年同 期比ともに増加したが、Sランクの割合は前期比・前年比ともに減 少した。当期末時点で有効な認証を有する物件は526件(前期比 +8.2%)で、2023年第1四半期末時点の2.1倍となっている。

CASBEE-不動産の第1四半期の認証取得件数は282件で、前期比で は増加、前年同期比では減少した。当期末時点で有効な認証を有す る物件は2,388件(前期比+11.5%)で、2023年第1四半期末時点の 2.2倍となっている。

WELLの第1四半期の認証取得件数は5件で、前期比・前年同期比と もに減少した。当期にプラチナを取得した事例として、Mitsubishi Corporation Head OfficeやShimizu Corporation Nagoya Branch (いずれもWELL v2 Certification: Office Spaces)が挙げられる。 当期末時点で有効な認証を有する物件は60件(前期比+9.1%)と なった。

Fitwelの第1四半期の認証取得件数は0件で、当期末時点で有効な認 証を有する物件は5件(前期比±0.0%)にとどまった。

CASBEE-ウェルネスオフィスの第1四半期の認証取得件数は9件(う ち1件は有効期限切れに伴う再取得)で、前期比・前年同期比とも に減少した。当期末時点で有効な認証を有する物件は174件(前期 比+1.2%)で、2023年第1四半期末時点の1.9倍となっている。

東京ではDBJ-GBとCASBEE-不動産の取得が進み、第1四半期末時 点でグリーンビルディング認証を有する大規模オフィスビルは72% (前期比+7pt)となった。ウェルネス認証は当期に竣工したビルの 認証取得率が低く、6%(前期比-1pt)となった。

大阪ではCASBEE-不動産の取得が進み、第1四半期末時点でグリー ンビルディング認証を有する大規模オフィスビルは45%(前期比 +3pt)となった。ウェルネス認証は前期から取得が増えず、10% (前期比±0pt)となった。

福岡ではCASBEE-不動産の取得が1棟増え、第1四半期末時点でグ リーンビルディング認証を有する大規模オフィスビルは30%(前期 比+3pt)となった。ウェルネス認証は前期から取得が増えず、9% (前期比±0pt)となった。

主要指標

グリーンビル認証(各認証の増加率の平均)

注釈:LEED、WELL、Fitwelは全ランク、CASBEE-建築、CASBEE-不動産、 CASBEE-ウェルネスオフィスはB+以上を対象とする。

出所:USGBC, IBECs, IWBI, Fitwel

グリーンビル認証物件数の推移(認証取得年別)

出所: USGBC, IBECs 公開データをもとにJLL作成

ジョーンズラングラサール株式会社

東京本社

〒102-0094

東京都千代田区紀尾井町1-3

東京ガーデンテラス紀尾井町

紀尾井タワー

03 4361 1800

福岡支社

〒810-0041

福岡県福岡市中央区

大名2-6-50

福岡大名ガーデンシティ

092 233 6801

お問合せ先

JLL リサーチ事業部

Tokyo.Research@jll.com

JapanResearchReports

関西支社

〒541-0041

大阪府大阪市中央区

北浜3-5-29

日本生命淀屋橋ビル

06 7662 8400

名古屋オフィス

〒450-6321

愛知県名古屋市中村区

名駅1-1-1

JPタワー名古屋21階

052 856 3357

JLLリサーチは、世界のあらゆる市場、あらゆるセクターにおける最新の不動産動向並びに将来予 測を提供します。全世界 550 名超のリサーチエキスパートが、60ヵ国を超える国々の経済及び不 動産のトレンドを日々調査・分析し、世界のリアルタイム情報と革新的考察を発信しています。グ ローバル、リージョン、そしてローカルの不動産市場におけるプロフェッショナルが集結する精鋭 リサーチチームは、今日の課題、さらに将来の好機をも特定し、不動産に関する最適な意思決定へ とお客様を導きます。

JLLリサーチは、適正な市場メカニズムが機能する公正・透明な不動産市場の形成に寄与すること を使命とし、より良い社会の実現に貢献していきます。

JLL(ニューヨーク証券取引所:JLL)は、不動産に関わるすべてのサービスをグローバルに提供す る総合不動産サービス会社です。オフィス、リテール、インダストリアル、ホテル、レジデンシャ ルなど様々な不動産の賃貸借、売買、投資、建設、管理などのサービスを提供しています。フォー チュン500®に選出されているJLLは、世界80ヵ国で展開、従業員約112,000名を擁し、2024年の売 上高は234億米ドルです。企業目標(Purpose)「Shape the future of real estate for a better world(不動産の未来を拓き、より良い世界へ)」のもと、お客様、従業員、地域社会、そして世界 を「明るい未来へ」導くことがJLLの使命です。JLLは、ジョーンズ ラング ラサール インコーポレ イテッドの企業呼称及び登録商標です。jll.com

OPYRIGHT©JONESLANGLASALLEIP,INC.2024

This reporthasbeenpreparedsolelyforinformationpurposesanddoesnotnecessarilypurporttobeacompleteanalysisof thetopicsdiscussed, whichareinherentlyunpredictable.Ithasbeenbasedonsourceswebelieve tobereliable,butwe havenotindependentlyverified thosesourcesandwedonotguaranteethattheinformationinthereportisaccurateor complete.Anyviewsexpressed inthereportreflectourjudgmentatthis dateandaresubject tochangewithoutnotice. Statementsthatareforward-lookinginvolveknownandunknownrisks anduncertaintiesthatmaycausefuturerealitiesto bemateriallydifferentfromthoseimpliedbysuchforward-lookingstatements.Advice wegivetoclientsinparticular situationsmaydifferfromtheviews expressedinthisreport.Noinvestmentorotherbusinessdecisionsshouldbemade basedsolelyontheviewsexpressedinthisreport.