サスティナビリティ マーケットダイナミクス

Japan: SustainabilityMarketDynamics

Japan: SustainabilityMarketDynamics

CASBEE-不動産のレジデンシャルが急増

2025年第2四半期のLEED認証の取得件数は 17件で、2009年からの累計件数は332件、前

期比+5.4%となった。当四半期末時点で有効

な CASBEE- 建築を有する物件は前期比で

0.4%の減少に転じた一方、CASBEE-不動産 は集合住宅での認証取得が牽引し、前期比で 7.9%増加した。

1 2 3

ウェルネス認証の取得は鈍化傾向

2025年第2四半期のWELL認証の取得件数は1 件で、当期末時点で有効な認証を有する物件 は61件、前期比+1.7%にとどまった。Fitwel 認証の取得件数は5四半期連続で0件となって いる。当四半期末時点で有効なCASBEE-ウェ ルネスオフィスを有する物件は前期比で2.9% 増加し、増加率が若干回復した。

特集:再エネ証書とカーボンクレジット

2030年までに再生可能エネルギーの発電容量 を世界全体で3倍、エネルギー効率の改善率 を2倍にするという目標のもと、再生可能エ ネルギー証書やカーボンクレジットに対する 規制が国内外で厳格化されつつある。不動産 の脱炭素化においても、企業は安易に証書や クレジットに依存せず、まずは省エネルギー に向けた取り組みを着実に実行し、より実質 的なGHG排出削減を進めることが望ましい。

主要指標

前期比+4.3%

グリーンビル認証(各認証の増加率の平均)

前期比+1.5%

ウェルネス認証(各認証の増加率の平均)

注釈:LEED、WELL、Fitwelは全ランク、CASBEE-建 築、CASBEE-不動産、CASBEE-ウェルネスオフィスは B+以上を対象とする。

出所:USGBC, IWBI, Fitwel, IBECs

Japan: SustainabilityMarketDynamics

CASBEE-不動産のレジデンシャルが急増

• LEEDの第2四半期の認証取得件数は17件で、前 期比で増加、前年同期比で横ばいとなった。当 期にプラチナを取得したのは1件(LEED v4 ID+C: Retail)である。 2009年からの累計認証 件数は332件(前期比+5.4%)となった。

• CASBEE-建築の第2四半期の認証取得件数は26 件で前期比・前年同期比ともに減少した。当期 末時点で有効な認証を有する物件は524件(前 期比-0.4%)と減少に転じた。

• CASBEE-不動産の第2四半期の認証取得件数は 193件で、前期比では減少、前年同期比では増 加した。集合住宅の認証取得が急増しており、 当期の取得件数の過半を占めた。当期末時点で 有効な認証を有する物件は 2,568件(前期比 +7.9%)となり増加が続いている。

グリーンビル認証物件数の推移(認証取得年別)

注)グラフ上では、CASBEE-建築をCASBEE-BD、CASBEE-不動産をCASBEE-REと表記している。CASBEEの認証取得件数はB+以上を対象としている。

Japan: SustainabilityMarketDynamics

ウェルネス認証物件数の推移(認証取得年別)

ウェルネス認証の取得は鈍化傾向

• WELLの第2四半期の認証取得件数は1件で、前 期比・前年同期比ともに減少した。当期にプラ チナを取得した事例はみられなかった。当期末 時点で有効な認証を有する物件は61件(前期比 +1.7%)となった。

• Fitwelの第2四半期の認証取得件数は0件で、当 期末時点で有効な認証を有する物件は5件(前 期比±0.0%)にとどまった。

• CASBEE-ウェルネスオフィスの第2四半期の認 証取得件数は10件(うち1件は有効期限切れ後 の再取得)で、前期比で横ばい、前年同期比で 増加となった。当期末時点で有効な認証を有す る物件は179件(前期比+2.9%)となり、増加 率は若干増加した。

Japan: SustainabilityMarketDynamics

東京でグリーンビル認証取得率が微増

• 東京ではCASBEE-不動産の取得が進み、第2四 半期末時点でグリーンビルディング認証を有す る大規模オフィスビルは68%(前期比+2pt)と なった。ウェルネス認証は前期から取得が増え ず、6%(前期比±0pt)となった。

• 大阪では当期に竣工したビル1棟がDBJ-GBを取 得しており、第2四半期末時点でグリーンビル ディング認証を有する大規模オフィスビルは 45%(前期比±0pt)となった。ウェルネス認

証はCASBEE-ウェルネスオフィスの有効期限切 れが1棟あり、9%(前期比-1pt)となった。

• 福岡では当期に竣工したビル2棟がグリーンビ ルディング認証未取得のため、第2四半期末時 点でグリーンビルディング認証を有する大規模 オフィスビルは29%(前期比-1pt)となった。 ウェルネス認証は前期から取得が増えず、9% (前期比±0pt)となった。

大規模オフィスビルの認証取得率(棟数ベース)

出所:USGBC, IWBI, Fitwel, IBECs, DBJ 公開データをもとにJLL作成

注1)大規模オフィスビルは、東京・大阪・福岡の中心業務地区にある1990年以降に竣工した延床面積30 000㎡以上(東京)または15,000㎡以上(大阪・福岡)の賃貸オフィスビルを参照している。

注2)複数の認証を取得している物件については、最上位の認証制度で集計している。

注3)LEEDについては、1敷地内における複数ビルの開発を対象とするNDや、ビル内の一部のテナントスペースを対象とするID+Cを集計の対象外としている。

注4)CASBEEについては、B+以上を集計の対象としている。なお、グラフ中のCASBEE-BDはCASBEE-建築、CASBEE-REはCASBEE-不動産を示す。

【特集】再エネ証書とカーボンクレジット

• 1.5℃目標達成に向けて省エネの強化は不可欠、2030年までにエネルギー効率の改善率を2倍に

• 日本でもカーボンクレジットの使用量を排出量の10%に制限する方向で検討中

• GHGプロトコルでは再生可能エネルギー証書の質や信頼性に関する要件を厳格化する方向で議論中

• 再エネ証書やカーボンクレジットは不動産の脱炭素化の最終手段、まずは「漏エネ」と「浪エネ」を

脱炭素化のための省エネ・再エネ導入

2025年6月、熱波が続くヨーロッパではスペインやポルトガル で最高気温が46℃を超え、日本では月平均気温が1898年以降 で最高となる平年+2.34℃を記録した。パリ協定*1の「1.5℃目 標」を達成するうえで、省エネルギー(省エネ)の強化や再生 可能エネルギー(再エネ)の導入は不可欠であり、国連気候変 動枠組条約第28回締約国会議(COP28)において採択された 「UAEコンセンサス」では、2030年までに再生可能エネル ギーの発電容量を世界全体で3倍にし、エネルギー効率の改善 率を2倍にするという目標が設定された。

脱炭素化を促進する市場メカニズムとして、日本ではカーボン クレジット(カーボンオフセット*2の一手段)や再生可能エネ ルギー証書(電力の環境価値証明)が広く利用されている。今 後は現在試行中のGX-ETS*3(カーボンの排出量取引制度)も 含め相互に連携しながら、2050年カーボンニュートラルに向 けた経済的手法として機能していくと考えられる。

一方、企業のサステナビリティ情報開示義務化 、グリーン ウォッシング*4の防止、SBTi*5等国際基準の高度化などを背景 に、カーボンクレジットや再生可能エネルギー証書に対する規 制が国際的にも国内的にも厳しくなることが見込まれており、 各企業には省エネや再エネ導入を実直に進めることが求められ る。

*1 2015年の国連気候変動枠組条約第21回締約国会議(COP21)で採択され2016年に発効 した2020年以降の温室効果ガス(GHG)排出削減等に関する国際枠組み。世界の平均気 温上昇を産業革命以前と比べて2℃より十分低く抑え、1 5Cに抑える努力を追求すること などが目標として掲げられている。なお、2021年のCOP26で1 5℃が事実上の目標となっ た。

*2 GHGを削減する努力をしても削減が困難な部分の排出量について、他の場所で排出削 減・吸収活動を実施したり他の場所で実現した排出削減・吸収量等を購入したりすること によって、その排出量の全部または一部を埋め合わせ(相殺)すること。カーボンオフ セットの一手段として、カーボンクレジットの購入がある。

*3 GX(グリーントランスフォーメーション)とは、化石燃料中心の経済・社会、産業構 造をクリーンエネルギー中心に移行させ経済社会システム全体の変革をめざす日本の政策。

その一環として段階的な導入が進められているカーボンプライシング(排出量取引・化石 燃料賦課金)については、2023年度よりGXリーグで自主的な排出量取引制度が試行され ており、2026年度より排出量取引制度の本格稼働、2028年度より化石燃料賦課金の導入 が予定されている。

*4 実態が伴わないにもかかわらず、環境に配慮した行動や表現をしているように見せか けること。

*5 Science Based Targets initiative(科学的根拠に基づく目標イニシアティブ)。パリ協 定の「1.5℃目標」の達成を目指すGHG排出削減シナリオと整合した目標を設定し実行を 求める国際イニシアティブ。

カーボンクレジットは使用量の上限設定で依存抑制

経済産業省は7月2日、GX-ETSの詳細設計を議論する排出量取 引制度小委員会の初会合で、制度対象や算定方法等に関する方 針を示した。カーボンクレジットについては、排出枠の需給へ の影響を抑制する観点からカーボンクレジット使用量の上限を 排出量の5%~10%程度に設定している諸外国が多いことを 踏まえ、日本でもカーボンクレジット(GX-ETSで使用可能な クレジットはJ-クレジットとJCM)の使用量の上限を各年度の 実排出量の10%に制限する案となっている。

一方、EUは同日、欧州気候法(EU Climate Law)の改正案を 公表した。2040年のGHG排出量を1990年比で90%削減する目 標を設定するとともに、2036年以降にEUの1990年のGHG排出 量の3%を上限として高品質な*6国際カーボンクレジットを活 用することを検討しているとした。

いずれも、カーボンクレジットに依存し自主的なエネルギー消 費量削減努力を怠ることを危惧しての上限設定となっている。

*6 一般的に追加性、永続性、二重計上回避、検証可能性、持続可能な開発への貢献と いった要素が確保される場合に高品質とされるが、欧州気候法における高品質の定義は今 後規定される予定である。

日本で主に利用されている制度

再 生 可 能 エ ネ ル ギ ー 証 書

全や省エネなど多様な削減活 動から創出される。 J-クレジット

JCM (二国間クレジット制度)

省エネ設備の導入や森林管理などによる温室効果ガス削減・吸収量を認 証するクレジット。環境省・経産省・農水省が運営。

日本と途上国の二国間で実施する温室効果ガス削減事業から生まれるク レジット。日本の低炭素技術の海外展開を促進する。

国際的な自主的 カーボンクレジット 国際的な第三者機関(VerraやGold Standardなど)が認証する、世界各 国の排出削減・吸収プロジェクトから創出されるクレジット。

非化石証書

再生可能エネルギーで発電さ れた電力の「環境価値」を 「kWh」単位で証書化したも の。電力の環境属性(発電源、 発電時期など)を証明する。

トラッキング付

非化石証書

グリーン電力証書

J-クレジット

(再エネ由来分)

非化石電源(再エネ・原子力等)で発電された電力の環境価値を証書化 したもの。FIT(Feed-in Tariff: 固定価格買取制度)と非FIT由来に分類 され、JEPX(Japan Electric Power Exchange: 日本卸電力取引所)の非 化石価値取引市場で取引される。

電源種(太陽光・風力など)や発電所所在地等の属性情報が付与された 非化石証書。より詳細な環境価値の証明が可能。

民間の認証機関が認証する再エネ由来の環境価値証書。企業のCSR活動 等で活用。

再生可能エネルギー発電設備の導入により創出されるJ-クレジット。排 出削減価値または再エネ環境価値のいずれかとして利用可能(二重計上 は不可)。

出所:各種資料をもとにJLL作成

再エネ証書はGHGプロトコルで要件厳格化 再生可能エネルギー証書として国内外で広く普及している制度 として、米国のREC (Renewable Energy Certificate)、欧州の GO (Guarantees of Origin) 、 新興市場向けの I-REC (International REC)、日本の非化石証書、グリーン電力証書、 J-クレジット(再エネ由来分)などがある。再エネ証書市場は 急速に進化しているが、現在改訂作業中のGHGプロトコル*7お よびSBTi Corporate Net-Zero Standard(企業ネットゼロ基 準)*8において、再生可能エネルギー証書の質や信頼性に関す る要件を厳格化する方向で議論が進められている。

GHGプロトコルのうち、エネルギー使用に伴う間接排出量を 算定・報告するためのScope 2 Guidanceには、立地する地域 の電力網の平均排出係数を用いる「ロケーションベース法」と、 企業が個別に選択・契約した電力の環境価値を反映した排出係 数を用いる「マーケットベース法」という2つの手法を規定さ れている。今回の改訂ではScope2の品質基準も見直される予 定であり、より実質的な排出削減効果のある電力調達方法が優 先されるよう、「マーケットベース法」で使用される再生可能 エネルギー証書や契約に関する品質基準が強化される見込みで ある。

*7 WBCSD(持続可能な発展のための世界経済人会議)とWRI(世界資源研究所)が共同 で開発した、企業や組織のGHG排出量を測定・報告するための最も広く使用されている 国際基準。Scope1(直接排出)、Scope2(購入電力由来の間接排出)、Scope3(バ リューチェーン全体の間接排出)という体系的な枠組みを提供し、企業の気候変動対策の 基盤となっている。Scope1~3の詳細についてはJLL「不動産の脱炭素化を推進するグ ローバルツール」参照。

*8 SBTiの主要基準には、短中期(5-10年)の排出削減目標を設定するための SBTi Corporate Target Setting Criteria(企業目標設定基準)と長期的なネットゼロ達成を実 現するためのSBTi Corporate Net-Zero Standard(企業ネットゼロ基準)がある。

年第2四半期

なお、SBTiはGHGプロトコルと整合性を保ちながら要件を発 展させる可能性があり、追加性についても、GHGプロトコル の改定を監視しその改訂内容に基づいてSBTiの要件も調整す る可能性があるとSBTi Corporate Net-Zero Standard v2 Draft 版に明記されている。また、RE100*9も2022年に発電年から15 年以内の証書使用を推奨する改定を実施、2025年3月にも石炭 混焼による電力の使用を禁止するなどの改定を実施しており、 GHGプロトコルと整合性を保つことを前提に技術基準の見直 しを検討している。

マーケットベース法で使用される契約証書の品質基準

1. 発電レートの属性伝達

これらの動向を踏まえると、企業が脱炭素の取り組みとして現 在購入している再生可能エネルギー証書の価値は将来的に棄損 される可能性がある。したがって、今後、GHGプロトコルの 改定について注視していく必要がある。

*9 企業が事業活動で使用する電力を100%再生可能エネルギーで賄うことを目指す国際的 なイニシアティブ。現行の技術基準には再生可能エネルギーの種類(太陽光、風力、水力、 バイオマス・バイオガス、地熱などの特定の種類に限定)、発電時期(通常、15年を超え ない範囲での過去・現在・将来の発電に適用)、地理的制約(基本的に同一市場、すなわ ち国または相互接続されたグリッド地域内での調達を推奨)、二重計上の防止(唯一の所 有権・属性証明の要件)、調達方法(自家発電、PPA、証書購入などの認められた調達方 法)などが規定されている。

発電された電力の単位に関連する直接的 GHG 排出 レートの属性を伝達すること。

2 証書の唯一性 発電された電力量に関連した GHG 排出レートの属 性訴求権を伝達する唯一の証書であること。

3. 適切な追跡・償還 報告主体によって、又は報告者のために、追跡され、

かつ償還され、償却され又は取消されること。

4. 時間的近接性

5. 地理的関連性

証書が適用されるエネルギー消費の時期にできるだ け近い時期に発行されかつ償還されること。

報告主体の電力消費活動が存在し、かつ証書が適用 される市場と同じ市場から調達されること。

年単位から四半期・月単位、さらには時間単位へと厳格 化される見込み。

同一市場から同一系統、同一価格圏など細分化された地 理的条件が導入され、より近接性の高いものが高品質と される見込み。

注1) 上記5条件のほか、追加性の証明(再エネ設備の新規建設への貢献を示す要件)、社会・環境影響(再エネプロジェクトの社会的・環境的影響に関する基準)、契約形態によ る階層化(直接契約PPAや自家発電を最上位、バンドルされていない証書を下位とする階層システム)も条件に追加される見込みである。

注2) SBTi Corporate Net-Zero Standard v2 Draft版にも「時間的および地理的な一致」という記述があるが、GHGプロトコルの Scope 2 Guidance 改定案(時間的一致は1時間単 位の発電と受電が一致していること、地理的一致は物理的に送配電可能な電力グリッド内に発電と受電が一致していることとされている。)と厳密さが異なる。

出所:GHG Protocolの資料をもとにJLL作成

GHG排出削減における優先順位

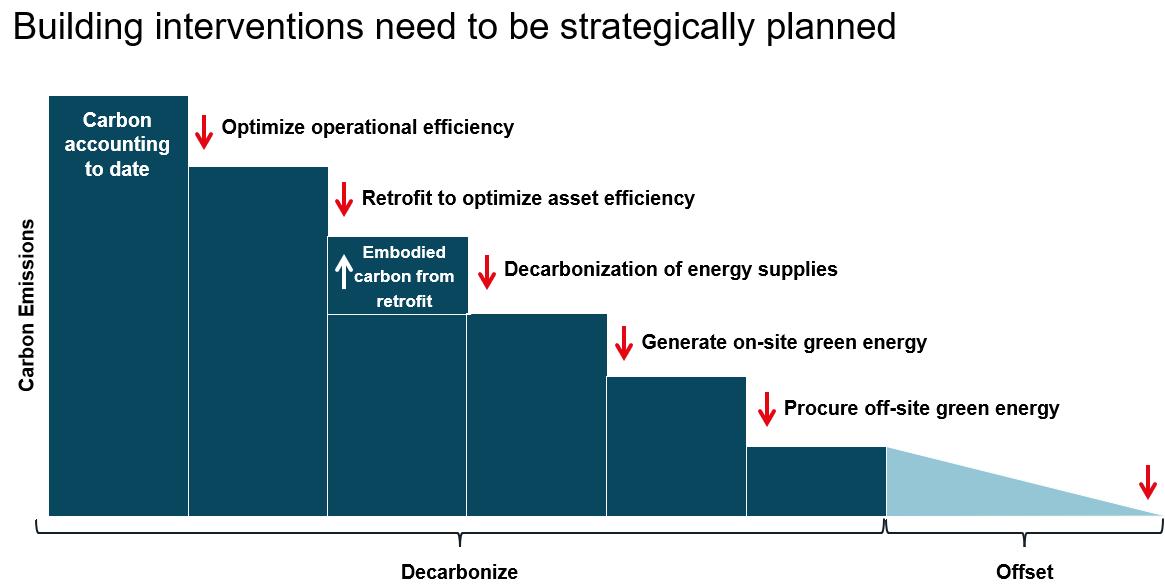

GHGの排出量を削減する取り組みについては優先順位がある。

英国最大の環境専門機関である IEMA ( Institute of Environmental Management & Assessment)のPathways to Net Zeroで提示されたIEMA GHG Management Hierarchyによ れば、ネットゼロへの移行は①回避(Eliminate)、②削減 (Reduce)、③代替(Substitute)、④保証(Compensate) の4段階で計画・実施すべきとしている。

着目してほしいのは、再生可能エネルギー証書やカーボンクレ ジットは最終手段となっていることだ。再生可能エネルギー証 書やクレジットの規制が国内外で厳格化されるなか、安易な証 書やクレジットの活用はグリーンウォッシュと見なされ、レ ピュテーションリスク(企業や組織がネガティブな評判により 信頼を失い経営や業績に悪影響を受けるリスク)が高まること も考えられる。各企業には脱炭素の取り組みとして、何よりも まず省エネルギーを着実に実行することが求められている。

①回避 (Eliminate)

②削減 (Reduce)

③代替 (Substitute)

④保証 (Compensate)

ビジネスモデルや事業ポートフォリオの変更を通じて GHG排出をしない事業構造へ転換する。

エネルギー使用量やGHG排出量を削減する。

再生可能エネルギーの活用・低炭素素材の調達等を通 じ、よりGHG排出量の少ないエネルギー・調達物品へ 変更する。

上記①~➂の取組みで削減しきれなかったGHG排出量 に対し、クレジットの購入等を通じて補償する。

出所:IEMA資料をもとにJLL作成

JLLにおいても、IEMA GHG Management Hierarchyと同様の 優先順位で、不動産の脱炭素化を推奨している。JLL Energy and Sustainability Services事業部が提供する省エネ・脱炭素 診断サービスでは、投資を伴わない運用改善を最優先に、平均 約10%のエネルギー消費量削減の提案を行っているが、実際 に現場を見ると運用改善以前に設備の故障を放置することで 「漏エネ*10」となっている事例も少なくない。まずは、現場調 査に基づく省エネ診断を実施することをお勧めする。

*10

漏エネ(漏洩エネルギー)とは、断熱性の低い建物からの熱の漏出や配管からの熱損 失など、本来閉じ込めておくべきエネルギーが外部に逃げ出していることを指し、断熱強 化、気密性向上、配管の保温などにより改善することができる。一方、浪エネ(浪費エネ ルギー)とは、待機電力や過剰な照明・空調の使用など、無駄に消費されるエネルギーの ことを指し、省エネ行動の促進、効率的な機器の導入などにより改善することができる。

ジョーンズラングラサール株式会社

東京本社

〒102-0094

東京都千代田区紀尾井町1-3

東京ガーデンテラス紀尾井町

紀尾井タワー

03 4361 1800

関西支社

〒541-0041

大阪府大阪市中央区

北浜3-5-29

日本生命淀屋橋ビル

06 7662 8400

お問合せ先

松本 仁

エナジー&サステナビリティ

サービス事業部

事業部長

jin.matsumoto@jll.com

渡部 まき

エナジー&サステナビリティ

サービス事業部

ディレクター maki.watanabe@jll.com

COPYRIGHT ©JONESLANGLASALLEIP,INC.2025

福岡支社

〒810-0041

福岡県福岡市中央区

大名2-6-50

福岡大名ガーデンシティ

092 233 6801

名古屋オフィス

〒450-6321

愛知県名古屋市中村区

名駅1-1-1

JPタワー名古屋21階

052 856 3357

山本 武史

エナジー&サステナビリティ

サービス事業部 シニアマネージャー

takeshi.yamamoto@jll.com

⾚城 威志 リサーチ事業部 事業部長 takeshi.akagi@jll.com

剣持 智美 リサーチ事業部 シニアマネージャー tomomi.kemmochi@jll.com

Thisreporthasbeenpreparedsolelyforinformationpurposesanddoesnotnecessarilypurporttobeacompleteanalysisofthetopicsdiscussed,whichareinherentlyunpredictable. It has been based on sources we believe to be reliable, but we have not independently verified those sources and we do not guarantee that the information in the report is accurate or complete. Any views expressed in the report reflect our judgment at this date and are subject to change without notice. Statements that are forward-looking involve known and unknown risks and uncertainties that may cause future realities to be materially different from those implied by such forward-looking statements Advice we give to clients in particularsituationsmaydifferfromtheviewsexpressed inthisreport. Noinvestment orotherbusinessdecisions shouldbemade basedsolelyontheviewsexpressed inthisreport.