Japan MarketDynamics

JapanMarketDynamics -2025年第2四半期 グリーンビル ディング認証を 取得しても座礁 資産となる恐れ あり

著者 リサーチ事業部 シニアマネージャー 剣持 智美

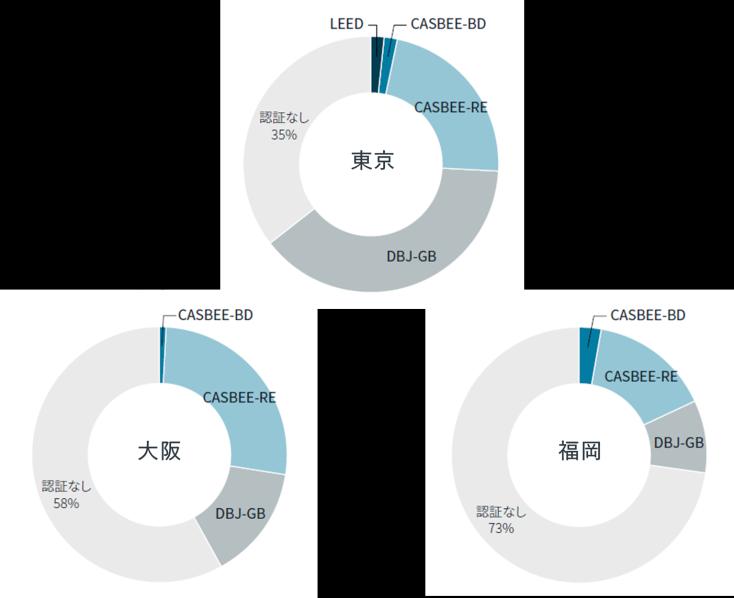

日本のCO2総排出量の約3分の1を占める不動産からの排出 削減が急がれるなか、建築物のCO2排出削減努力を評価し得 る制度として、グリーンビルディング認証への注目が高まっ ている。東京・大阪・福岡の大規模オフィスビル*1につい ても、近年、グリーンビルディング認証の取得が増えており、 2024年末時点において東京では65%、大阪では42%、福岡で は27%のビルが何らかの認証を取得している。

制度別の認証取得状況をみると、東京では大手デベロッパー が取得を推進するDBJ-GBの割合が最も大きく、大阪や福岡 ではCASBEE-不動産の割合が最大となっている。しかし、 JLL日本のレポート「サステナブル不動産への道:オフィス ビル編」によると、より厳格な認証制度の利用は日本全体で 依然として限られている。グローバルスタンダードである LEEDは東京で2%弱、国内認証制度で最上位ともいえる CASBEE-建築のSランクは東京で2%弱、福岡で3%である。

JapanMarketDynamics -2025年第2四半期

図1. 大規模オフィスビルにおけるグリーンビルディング認証の取得割合(棟数ベース)

注1)複数の認証を取得している物件は最上位の認証制度で集計している。

注2)LEEDにおいて、1敷地内における複数ビルの開発を対象とするNDや、ビル内の一部のテナントスペースを対象とする ID+Cは、集計の対象外としている。

注3)CASBEEはB+以上を集計の対象としている。なお、グラフ上では、CASBEE-建築をCASBEE-BD、CASBEE-不動産を CASBEE-REと表記している。

JLL日本エナジー&サステナビリティサービス事業部の調査 によると、CASBEE-不動産でSランクを取得している物件で もCRREM Pathway*2においてすでに座礁している物件や、 数年以内に座礁してしまう物件がかなり多いことが明らかと なっている。座礁資産とは、将来の規制基準や市場期待に対 応できないため、気候変動により早期に経済的価値が失われ るリスクに直面している不動産のことである。

グリーンビルディング認証はあくまでも総合的な環境性能を 評価する制度であり、エネルギー性能面での評価基準が比較 的ゆるい国内認証制度で最高評価を取得しても、パリ協定の 目標達成に必要なCO2排出削減には不十分な可能性があるこ とに留意する必要がある。

図2. 日本で主に利用されているグリーンビルディング認証制度

以上を踏まえると、日本のオフィスビルの脱炭素化および環 境性能の向上を実現するためには、戦略的なアプローチが推 奨される。できれば、エネルギー効率の向上やGHG排出量 の削減を図るべくエネルギー項目の評価を継続的に厳格化し ているLEEDの取得を目指すか、あるいは、国内のグリーン ビルディング認証に加えてエネルギー性能評価で高ランクを 取得することが望ましい。そうすることで、座礁資産化する リスクを軽減し、今後強化が予想される環境規制にも適合し、 ひいては不動産賃貸市場・投資市場における優位性も高まる ものと考えられる。

*1 大規模オフィスビルは、東京・大阪・福岡の中心業務地区にある1990年 以降に竣工した延床面積30,000㎡以上(東京)または15,000㎡以上(大 阪・福岡)の賃貸オフィスビルを参照している。

*2 CRREMは、パリ協定の目標に整合した既存不動産への投資に向けてオ ペレーショナルカーボン排出量の目標を設定するための世界をリードする イニシアティブである。

かつて日本の産業を牽引した北九州市。2024年、北九州 港・空港の年間貨物取扱量が過去最多を記録し(図1)、地理 的優位性と陸海空の輸送インフラを擁する同市は、再び成長 の道を歩み始めている。

福岡圏の物流施設賃料は、過去10年で東京、大阪を凌ぐ上 昇を見せており(図2)、その外周部に位置するサブマーケッ トである鳥栖エリアがその成長を牽引した。鳥栖市はEコ マースの拡大や九州の半導体工場建設を背景に、九州自動車 道と長崎自動車道の結節点という地の利を活かし、九州全域 への広域配送拠点として発展を遂げた。

JapanMarketDynamics -2025年第2四半期

出所:北九州市港湾空港局発表資料を元にJLL作成

九州の陸上輸送を担う鳥栖市に対し、北九州市は強みの港湾 機能を活かし、国際物流拠点、そして本州と九州を結ぶゲー トウェイとしての存在感を高めている。国内上位の取扱貨物 量を誇る北九州港は、アジアとの貿易、特に原材料・製品輸 送で確固たる地位を確立。東京、大阪、名古屋を結ぶフェ リー・RORO船の国内航路が充実していることもあり、国内 海上輸送の利便性が高く、トラック輸送から海上輸送に切り 替える海運モーダルシフトでは北九州港の利用が拡大してい る。トラックドライバーの労働環境改善、労働時間短縮も追 い風となり、九州の海上輸送は北九州港が主導していくだろ う。

このほか、九州で唯一24時間利用可能な海上空港である北九 州空港及び国内でも数少ない40ftコンテナ対応の鉄道貨物 ターミナルを有し、また九州自動車道と東九州自動車道さら に中国自動車道等基幹高速道路の結節点としても機能してお り、まさしく陸・海・空を制する交通の要衝であるといえる。

北九州空港の滑走路延長、そして本州と九州を結ぶ新たな ルート“下関北九州道路”の開発など物流拠点としてのポテン シャルをさらに引き出すための計画も進行中だ。

これまで大型物流施設の不足が課題だったが、2024年には 地場企業の戸畑物流が市内最大規模の物流施設を稼働させて

おり、2027年夏頃には九州電力による先進的なマルチテナ ント型物流施設が竣工予定であるとともに、複数のデベロッ パーが北九州市での新規物流施設開発を視野に入れている。

加えて、行政当局である北九州市は「物流拠点構想」を策定 し、用地確保や開発支援など行政も物流拠点化を積極的に後 押しており、今後の市場拡大が期待される。

福岡圏の物流不動産市場で、新たなサブマーケット「キタ キュウ」が頭角を現し始めた。

1

借入コスト低下で投資拡大 世界の不動産投資額は、インフレ率低下 及び借入コストの低下により拡大が続い ている。セクター別では物流施設などの 産業不動産は米国関税政策の不確実性等 により様子見が見られる。オフィスは特 にアジア太平洋地域で投資が拡大してい る。

3

2

日本の投資額は上半期で3兆円超え 第1四半期に続いて大型物件の売買が複数 見られ、上半期で2007年以来の3兆円超え を記録した。都心のオフィスや住宅ポー トフォリオの大型取引が見られた。世界 都市別ランキングでも東京は第1位となっ た。

4

堅調な需要が売却増加を吸収 物価上昇や金利上昇といった環境の変化 が投資家のポートフォリオの見直しや企 業の不動産戦略の変更を促し、不動産売 却の増加につながっている。金融機関の 積極的な融資姿勢を追い風に、国内外の

多様な投資家の堅調な投資需要により不 動産投資市場の活況が続いている。 見通し

米国関税政策による不確実性の高まり等 は日本の不動産投資市場への影響は見ら れなかった。直近の関税めぐる動向や国 内企業の対応等を鑑みても影響は限定的 と考えられる。投資機会の増加と堅調な 需要により、2025年の不動産投資額は 2024年を上回り6兆円近くにのぼると予 想される。

主要指標 (2025年上半期) +21%

世界の投資額の前年同期比 +22%

1位

日本の投資額の前年同期比 34%

国内投資額における海外投資家の投資額割合

東京の世界都市別投資額ランキング 53%

国内投資額におけるオフィスの投資額割合

JapanMarketDynamics -2025年第2四半期

日本の投資額推移

日本の投資額

• 2025年上半期の日本の不動産投資額は前期比 11%増、前年同期比22%増の3兆1,932億円(米 ドル建てで前年同期比23%増の213億ドル)と なった。

• 第1四半期に東京ガーデンテラス紀尾井町などの 大型オフィスや東急プラザ銀座などの大型商業 施設の取引があったことから、半期としての投 資額も2007年下半期以来の3兆円超えとなった。 出所:

JapanMarketDynamics -2025年第2四半期

セクター別投資額割合

• セクター別投資額割合では、オフィスは2025年 上半期の投資額が1兆7,037億円となり、53%を 占めた。前年同期の44%から拡大し、上半期と しては2018年以来の50%超えとなった。

• リテールは前年同期の8%から拡大し、12%と なった。一方、物流施設、ホテル、賃貸住宅は 前年同期から減少し、それぞれ11%、10%、13% となった。

JapanMarketDynamics -2025年第2四半期

地域別投資額割合

• 地域別投資額割合では、 東京都心5区が上半期 で56%となり、2018年上半期以来の50%超えと なった。

第1四半期に大型オフィス・商業施設 の取引が複数見られたことが影響した。

• 一方、横浜プラザビルや複数の大型物流施設の 取引が見られた千葉・埼玉・神奈川(東京都を除 く東京圏)は、前年同期の8%から拡大し11%と なった。

• 大阪圏は複数の大型オフィスの取引がみられた ものの10%にとどまり、前年同期の21%から大 幅に縮小した。

出所:JLL

注釈:東京都心5区は千代田区、中央区、港区、新宿区、渋谷区を、東京圏は東京都、千葉県、埼玉県、神奈川県を、名古屋圏は愛知県、岐阜県、三重県を、大阪圏は大阪府、兵庫県、京都府、奈良県を、福岡圏は福岡県、佐賀県、長 崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県を指す。

• 限定的な新規供給にもかかわらず空室率は低下して純需要は増加

• 2025年第2四半期における東京オフィス賃料は6四半期連続の上昇

• 空室率は一段と低下、特に丸の内・大手町エリアの空室は0%近く

6月の日銀短観によると、大企業製造業の業況判断は鉄鋼業の堅調な 回復を受けて、2四半期ぶりに改善し、前四半期比で 1ポイント増の 13ポイントとなった。大企業非製造業の業況判断は1ポイント悪化の 34ポイントとなった。人員増加による堅調なオフィス需要やより質の 高い物件への移転は継続している。今期における東京Aグレードオ フィス市場の純需要は30,800 ㎡増加し、情報通信業、卸売業及び学 術研究、専門・技術サービス業が牽引した。

今期の東京Aグレードオフィスの竣工は1件。空室率は2.4%と、前期 から0.1ポイント、前年同期比1.8ポイント低下した。サブマーケット 別では、丸の内・大手町と赤坂・六本木の双方において空室が減少し、 丸の内・大手町においては0.3%となった 。

東京Aグレードオフィス市場の平均賃料は2025年第2四半期において、 前期比2.0%、前年同期比5.9%上昇し、月額坪当たり36,237円、6四 半期連続の上昇となった。オーナー有利の市場環境のもと、賃料は大 手町・丸の内及び赤坂・六本木の双方において伸び、特に大手町・丸 の内の賃料上昇が目立った。

価格は前期比2.9%、前年比で9.5%と、継続的な賃料上昇と低位で推 移する投資利回りを背景に今期も上昇した。今期の代表的な取引とし ては、三菱地所による赤坂パークビルの部分取得等があった。

見通し

2025年6月時点のオックスフォード・エコノミクス予測によれば、 2025年実質GDP成長率は0.8%、CPIは年率2.8%を見込んでいる。今 後のリスクとしては、関税の影響による企業活動の低下と世界経済の 下振れが挙げられる。しかしながら2025年下半期も堅調な企業のオ フィス需要は継続するとみられ、新規・既存ビルともにリーシング活 動は活発となると見込んでいる。価格は、賃料増加ペースがJLLの当 初の予測を上回っておりさらなる上昇が予想される。

注釈:需給と賃料は東京のAグレードオフィスを参照。需給は年初か ら当期の累計、面積は貸床面積を参照。

需給の推移

㎡

純需要 新規供給 空室率

• 大規模ビルの新規供給が行われるも、空室率上昇は小幅で3%台に留まる

• 人材を意識した需要が旺盛、新築ビルへの移転が相次ぐ

• 高額な賃料帯となる新築ビルが全体の賃料上昇をけん引

7月の近畿短観によると、大企業製造業の業況判断は14ポイント、非

製造業は33ポイントで、それぞれ3月時点から4ポイント、3ポイント

改善した。第2四半期末時点の空室率は、前期比0.2%の上昇、前年同

期比では0.8%低下の3.3%となった。

今期は大規模ビルで淀屋橋ステーションワン(中央区、地上31階建て、

延床面積73,000㎡)が竣工した。テナント誘致は順調だが、空室を残 して竣工したために今期の大阪全体の空室率押し上げ要因となった。

空室率は上昇したものの、第2四半期の純需要 は+28,000㎡となった。

労働需給のひっ迫を背景に、企業の人材を意識した動きが活発である。

新たな人材確保を有利に進めたいと考える企業の立地改善やビルグ レード向上を目的とする移転が目立った。大企業から中小企業に至る まで幅広い業種の需要が旺盛で、梅田の新築ビルが移転の受け皿とし て人気を集めている。こうした動きは梅田から他のエリアにも波及し、 これまでの大量供給はもはや空室率押し上げ要因とはならないだろう。

第2四半期末時点の賃料は月額坪あたり24,623円、前期比3.5%、前年 同期比8.5%の上昇となった。

2024年竣工の新築ビルは市内一等地の 梅田エリアかつハイスペック、ハイグレードビルで高い賃料水準であ る。こうした新築ビルのテナント誘致が順調に進展しているため、

オーナーの間に賃料設定を上方修正する動きが広がっており、大阪全 体の賃料を押し上げている。

見通し

オックスフォード・エコノミクスの6月予測によると、大阪市の実質 経済成長率は2025年に0.4%、2026年は0.0%と見込まれる。賃貸市場 では、労働需給ひっ迫による企業の人材を意識した動きが活発な状況 が続き需要は堅調に推移するとみられる。大量供給による賃料の先安 感は払拭されており、オーナーは今後も賃料設定を上方修正する見込 み。テナントに人気のある梅田や淀屋橋、新大阪といった市内一等地 のビルはオーナー優位がより顕著となろう。2025年の年末には大規 模ビルの供給が予定されており、空室率はわずかに上昇する可能性が ある。しかし、需要が堅調な状況は継続し、空室は短期間で消化され ることが見込まれることから、2026年以降の空室率は低下基調を予 測する。

投資市場では、好調な賃貸市場を受けて投資家の大阪での物件取得に 対する意欲は強いものの、売却案件が乏しく、取得機会が限られる。 今後は企業のCRE活動の一環で売却物件の増加に期待がかかる。 主要指標

2020年 2021年 2022年 2023年 2024年 2025年 (1,000㎡)

純需要 新規供給 空室率 注釈:需給と賃料は大阪のAグレードオフィスを参照。需給は年初か ら当期の累計、面積は貸床面積を参照する。

• 建設業、金融業, 保険業、不動産業, 物品賃貸業等による移転や新規開設を背景に、純需要は前年同期比増加

• 新築ビルの稼働率はじわじわ上昇しているものの、大規模新規供給の空室を反映して、空室率は8%台へ

• 賃料は引き続き緩やかに上昇 新規供給と一部既存ビルが牽引

6月の九州・沖縄短観によれば、大企業全産業の業況判断DIは28ポイ ントとなった。前回調査から2ポイントの悪化となったものの、全国 との比較で高い水準を維持した。製造業は4ポイントの悪化、非製造 業は横ばいとなった。第2四半期に需要は引き続き堅調となった。建 設業、金融業, 保険業、不動産業, 物品賃貸業を含む産業が、移転や新 規開設を行い、新築ビルで稼働率が上昇したほか、新規供給ビルも 50%程度の稼働率で竣工した。当期の純需要は23,000㎡となり、前年 同期比22,000㎡の増加、上半期の総計は29,000㎡となり、同14,000㎡の 増加となった。

第2四半期は2棟の新規供給がみられ、ストックは前四半期比8%増加 した。天神・赤坂・薬院エリアで、天神住友生命FJビジネスセンター (貸床面積23,000㎡)と天神ブリッククロス北棟(貸床面積17,000㎡) が竣工した。空室率は87%となり、前四半期比28ポイントの上昇、 前年同期比31ポイントの上昇となった。新築ビルの空室は徐々に減少 しているものの、新規供給が空室を抱えて竣工したことから、空室率 が上昇した。

第2四半期の賃料は月額坪当たり21,573円となり、前四半期比1.5%の上 昇、前年同期比6.9%の上昇となった。新規供給が牽引したほか、既存 ビルで賃料水準を上方修正する動きがマーケット全体でみられた。価 格は前四半期比2.3%の上昇、前年同期比8.2%の上昇となった。投資利 回りは横ばいで推移したため、価格の上昇は主に賃料上昇を反映した。

見通し

6月のオックスフォード・エコノミクス経済成長見通しによれば、 2025年の福岡市の実質GDP成長率は3月の予測から上方修正され、前年 比0.97%増となっている。リスクには、海外の通商政策等の動き等が 福岡の金融・経済に与える影響が挙げられる。賃貸市場では、底堅い 需要が見込まれるものの、大規模供給が圧力となり、空室率の改善は 限定的となる見通しである。賃料は概ね横ばいで推移するとみられる が、空室率が上昇すれば緩やかに下落する可能性がある。投資市場で は、投資家の関心は依然として高くなっていることから、利回りは横 ばいで推移し、価格は概ね賃料の動向を反映して推移する見通しであ る。

注釈:需給と賃料は福岡のAグレードオフィスを参照。需給は年初か ら当期の累計、面積は貸床面積を参照する。

需給の推移

1,000㎡

2020年 2021年 2022年 2023年 2024年

純需要 新規供給 空室率

主要指標

• 外資系の独立系ブランドが需要を牽引

• 「ヒューリック青山ビル建替計画(仮称)」が表参道と青山通りに面した角地において着工

• 路面賃料が横ばいで推移し、価格の上昇ペースが減速

5月に入り、消費者マインドは弱含みが見られるものの、雇用者 所得は改善しており、総じてみれば消費は回復基調を示唆した。

インバウンド消費は、訪日外客数の過去最高更新が続いて おり、2025年第1四半期に前年同期比30%の増加となった。2025 年第2四半期においても、新規出店需要は引き続き堅調に推移し た。主に、売上が好調な外資系の独立系ブランドが牽引した。当 四半期における新規出店事例としては、表参道に出店したオニツ カタイガーのコンセプトストアと、銀座五丁目のみゆき通 りに出店したEmporio Armaniの旗艦店が挙げられる。

4月、表参道と青山通りに面した角地において「ヒューリック青 山ビル建替計画(仮称)」が着工した。オフィス、リテール、 飲食サービスを主要用途とする、地上9階建て、延床面積9,600㎡ の複合用途ビルが2028年5月に竣工予定である。リテール区画の テナントは内定済みである。「銀座六丁目みゆき通り開発計画 (仮称)」の概要が確認された。隣接する旧ブリオーニ銀 座ビルとの一体的な再開発である。外堀通り沿いに地上13階建 て、延床面積5,700㎡の商業ビルが2028年夏に竣工予定である。

2025年第2四半期の賃料は、月額坪当たり99,810円となり、前四 半期比0.2%の上昇、前年同期比5.4%の上昇となった。路面賃料 は横ばいであったため、主に空中階の上昇を反映した。上昇 ペースは減速したものの、13四半期連続の上昇となった。価格 は、賃料上昇を反映し、前四半期比横ばい、前年同期比6.2%の 上昇となった。当四半期の事例には、三井不動産による銀座の 丸源31ビルの取得が挙げられる。レポート執筆時点において当 該ビルは解体中であり、今後再開発される予定である。

見通し

オックスフォード・エコノミクスの6月予測によれば、2025年 の個人消費は前回予測から据え置きの0.9%の増加となっている。

雇用・所得環境の改善に伴い、消費は緩やかに回復すると予想 される一方、リスク要因としては消費者心理の動向が挙げられ る。賃貸市場では、路面賃料は上昇が減速しているものの、空 中階は上昇が続いているため、平均賃料は引き続き上昇傾向を 維持すると予測する。投資市場においては、キャップレートが 横ばい推移するとみられるため、価格は賃料上昇を反映して、 緩やかに上昇すると予想される。

注釈:賃料は東京のプライムリテールの1棟の平均を参照。面積は貸床面積を 参照する。小売業販売額は東京都既存店を参照する。

主要指標 2025年上半期の純需要

• Eコマースと3PLからの需要拡大は続く

• 空室率は10.3%で変わらず

• 賃料上昇続く

堅調な需要が続き2025年第2四半期の純需要は332,000㎡と なった。新規供給が減少したため前期比では43%の減少となっ ている。輸送費の上昇によって都心に近い立地の物件は需要が 強まる一方で、輸送距離が長くなる周辺部の物件は需要が弱ま りリーシングに苦戦する物件も見られる。

2025年第2四半期は4棟合計358,000㎡の新規供給があり、総ス トック面積は前期比1.5%増加している。全4物件が内陸エリア の供給で、うち2物件が圏央道エリアで供給された。東京圏全 体の空室率は10.3%となり、前期比で変わらず、前年同期比 64bps上昇している。ベイエリアの空室率は18bps低下し8.4% となり、内陸エリアの空室率は前四半期と同じく11.0%である。

東京圏の月額坪当たり賃料は4,704円で前期比0.6%上昇、前年 同期比1.4%上昇となった。建築コストの上昇が新築物件の賃 料を上昇させ、その後周辺物件の賃料を押し上げる動きが続い ている。

東京圏の物流施設の価格(専有単価)は前期比0.4%上昇、前年同 期比1.1%上昇となった。賃料上昇を反映して価格も上昇して いる。今期の代表的な取引としてはGLP投資法人がフォートレ ス・インベストメント・グループに3物件売却した取引がある。

見通し

Eコマース等による堅調な需要拡大と建築コストの上昇が続き、 賃料上昇が続くと予想される。ただし好立地の物件は顕著に賃 料が上昇する一方で、空室率が高く輸送コストが増加している 周辺部の物件は賃料下落の可能性もある。

金利は今後さらに上昇すると予想されているが、保険会社に代 表されるコア投資家の需要やバリューアッド投資家による旺盛 な投資需要は続き、利回りは横ばいで推移すると予想される。

結果として賃料成長が見られるエリア・物件では不動産価格も 上昇が続くと予想される。

需給の推移

新規供給 空室率 注釈:東京圏に所在する賃貸の大型物流施設が対象。面積は貸床 面積を参照する。

JapanMarketDynamics -2025年第2四半期

• 複数の新規供給により空室率上昇

• 新しいエリアでの物件供給でエリア全体の広がり

• 既存物件は周辺物件に空きがなく賃料上昇続く

堅調な需要と大量の新規供給によって2025年第2四半期の純需 要は236,000㎡となった。Eコマース企業や3PL企業、小売業な ど様々な需要が見られ、大阪圏では東京圏ほど立地による需要 の差は大きくないと考えられる。

2025年第2四半期は4棟合計366,000㎡の新規供給があり、総ス トック面積は 7,724,000㎡で前期比5.0%増加した。既存物件で 空室消化が進んだが、新規供給物件によって空室面積が増加し たため大阪圏全体の空室率は4.9%となり、前期比152bps上昇、 前年同期比259bps上昇となった。

大阪圏の月額坪当たり賃料は4,206円と、前期比0.5%上昇、前 年比2.1%の上昇となった。物件供給エリアの拡大によって平 均よりも低い賃料の新規供給が見られたが、既存物件の賃料上 昇によって全体平均は上昇している。

横ばいで推移する投資利回りと賃料上昇を反映し、大阪圏の物 流施設の価格(専有単価)は上昇傾向が続いている。

見通し

賃貸市場では2025年後半以降にも複数の新規供給が予定され ているが、予約契約が多数締結されており高稼働で竣工すると 予想される。25年年末に受けて空室率は低下すると見込まれ る。

建築コストの高騰によって新築物件は賃料上昇が続いている。 既存物件も新築物件にけん引され賃料上昇が見込まれる。テナ ントの賃料負担力が懸念されるが、Eコマース関連の需要拡大 と既存物件に空室がほぼない状況から大阪圏全体の賃料上昇が 続くと予想される。

注釈:大阪圏に所在する賃貸の大型物流施設が対象。面積は貸床 面積を参照する。

需給の推移

JapanMarketDynamics -2025年第2四半期

• 新規供給なく、需要旺盛で空室率がさらに低下

• 既存物件の高稼働と高コスト新築が相場を押し上げ、賃料上昇が続く

• 2026-2027年は新規供給増加で空室率上昇リスク高まる

堅調な需要が続いており、2025年第2四半期の純需要は26,000 ㎡となった。

2025年第2四半期は新規供給はなく、総ストック面積は 1,608,000㎡で前年同期比12.0%増加している。福岡圏全体の 空室率は3.1%となり、前期比160bps低下、前年同期比31bps 低下となった。特に立地条件の良い内陸エリアで空室消化が進 んだことで、全体の空室率を押し下げた。

福岡圏の月額坪当たり賃料は3,551円と、前期比0.2%上昇、前 年比3.2%の上昇となった。新規物件の賃料が相対的に高騰し ていることから、既存物件では再契約や更新時に賃料見直しが 行われ、1割前後上昇するケースも見られる。

横ばいで推移する投資利回りと賃料上昇を反映し、福岡圏の物 流施設の価格(専有単価)は上昇傾向が続いている。投資家の関 心は依然として高いが、投資機会は極めて限定的である。

見通し

2025年下期も、Eコマース需要や食品物流の拡大が続く見込み で、需給ひっ迫の状況が続くと予想される。空室のある物件が 少なく、新規物件でも竣工前に契約が進む可能性が高いため、 当面は低空室率が続くと見られる。ただし2026~2027年は鳥 栖エリアなどで2024年を上回る新規供給が予想され、空室率 上昇の可能性がある。

需要のタイト化と建築コストの高騰を背景に、賃料は上昇基調 を維持する見込みである。新築物件は高コストを反映した強気 の賃料設定が続き、既存物件も賃料上昇が見込まれる。

物件価格も賃料上昇を反映して上昇が続くと予想される。

注釈:福岡圏に所在する賃貸の大型物流施設が対象。面積は貸床 面積を参照する。

需給の推移

• 堅調なインバウンド観光需要を後押しに成長は継続

• 2025年後半には、東京で3つのラグジュアリーホテルが開業予定

• 過去最高の運営パフォーマンスを継続

2025年上半期の訪日外国人数は21,518,100人となり、前年同 期比21.0%増加した。 日本政府観光局によると、2025年第1四 半期の東京における延べ宿泊者数は前年同期比5.4%増加した。 外国人宿泊者数は毎月過去最高を更新し続けている一方で、日 本人宿泊者数は減少傾向を示している。

2025年第2四半期には、新たな外資系ブランドホテルの開業は なかった。 外資系ブランドは依然として東京での新規ホテル 開業に強い意欲を示している。2025年後半には、フェアモン ト、JWマリオット、1ホテル、キャプション・バイ・ハイアッ トなど、ラグジュアリーおよびアップスケールホテルが相次い で開業予定である。

第2四半期、東京のホテルマーケットは全てのセグメントでパ フォーマンスの成長を継続した。 訪日外国人の継続的な増加 がADRの持続的な上昇を牽引し、稼働率も着実な回復を示し た。 ラグジュアリー及びアッパーアップスケールセグメント

では、前年同期比で引き続き大幅な改善が見られた。2025年6 月累計ベースでは、ADR・稼働率ともに前年同期比で増加し、 その結果、RevPARは前年を大きく上回る伸びを示した。 しか し、稼働率は依然として2019年第2四半期を下回っている。

見通し

2025年第2四半期を通じて強いパフォーマンスの傾向は続いた ものの、地政学的リスクの高まりと世界的な不安定性の増大が 不確実性をもたらしている。これらの要因が2025年後半のパ フォーマンスにどのような影響を与えるかを注視することが重 要である。2025年前半において、為替変動はホテルパフォー マンスに実質的な影響を与えなかった。一方で、百貨店売上高 は2025年2月以降5か月連続で前年同月比マイナスとなってお り、訪日外国人による消費額の構成の変化が示唆されている。 主要指標

客室増設数(前年同期比)

RevPAR成長(前年同期比) ↑

RevPAR サイクルステージ

注釈:東京のホテルとは、東京所在のラグジュアリー及びアッパーアップス ケールのホテルマーケットを意味する。

延べ宿泊者数は従業員数10名以上の施設を対象とした調査の結果を集計。

JapanMarketDynamics -2025年第2四半期

• 国内不動産のグリーンビルディング認証取得は増加、レジデンシャルでCASBEE-不動産が急増

• 国内不動産のウェルネス認証取得は増加、増加率は鈍化するもCASBEE-WOは若干回復

• 東京の大規模オフィスはグリーンビル認証取得率が微増

• サステナビリティマーケットダイナミクス日本語版では再エネ証書とカーボンクレジットを特集

LEEDの第2四半期の認証取得件数は17件で、2009年からの 累計で332件(前期比+5.4%)となった。

CASBEE-建築の第2四半期の認証取得件数では26件で、当 期末時点で有効な認証を有する物件は 524 件 ( 前期比 -0.4%)となった。

CASBEE-不動産の第2四半期の認証取得件数は193件で、当 期末時点で有効な認証を有する物件は 2,568件(前期比 +7.9%)となった。

東京の大規模オフィスは第2四半期末時点でグリーンビル ディング認証を有するビルが68%(前期比+2pt)、ウェル ネス認証を有するビルが6%(前期比±0pt)となった。

大阪の大規模オフィスは第2四半期末時点でグリーンビル ディング認証を有するビルが45%(前期比±0pt)、ウェル ネス認証を有するビルが9%(前期比-1pt)となった。

福岡の大規模オフィスは第2四半期末時点でグリーンビル ディング認証を有するビルが29%(前期比-1pt)、ウェル ネス認証を有するビルが9%(前期比±0pt)となった。

注釈:LEED、WELL、Fitwelは全ランク、CASBEE-建築、CASBEE-不動産、 CASBEE-ウェルネスオフィスはB+以上を対象とする。

出所:USGBC, IBECs, IWBI, Fitwel

WELLの第2四半期の認証取得件数は1件で、当期末時点で 有効な認証を有する物件は61件(前期比+1.7%)となった。

Fitwelの第2四半期の認証取得件数は0件で、当期末時点で 有効な認証を有する物件は5件(前期比±0.0%)にとどまっ た。

CASBEE-ウェルネスオフィスの第2四半期の認証取得件数は 10件で、当期末時点で有効な認証を有する物件は179件(前 期比+2.9%)となった。

特集:再エネ証書とカーボンクレジット

2030年までに再生可能エネルギーの発電容量を世界全体で3 倍、エネルギー効率の改善率を2倍にするという目標のもと、 再生可能エネルギー証書やカーボンクレジットに対する規 制が国内外で厳格化されつつある。不動産の脱炭素化にお いても、企業は安易に証書やクレジットに依存せず、まず は省エネルギーに向けた取り組みを着実に実行し、より実 質的なGHG排出削減を進めることが望ましい。

出所: USGBC, IBECs 公開データをもとにJLL作成 グリーンビル認証物件数の推移(認証取得年別)

ジョーンズラングラサール株式会社

東京本社

〒102-0094

東京都千代田区紀尾井町1-3

東京ガーデンテラス紀尾井町

紀尾井タワー

03 4361 1800

福岡支社

〒810-0041

福岡県福岡市中央区

大名2-6-50

福岡大名ガーデンシティ

092 233 6801

お問合せ先

JLL リサーチ事業部

Tokyo.Research@jll.com

JapanResearchReports

関西支社

〒541-0041

大阪府大阪市中央区

北浜3-5-29

日本生命淀屋橋ビル

06 7662 8400

名古屋オフィス

〒450-6321

愛知県名古屋市中村区

名駅1-1-1

JPタワー名古屋21階

052 856 3357

JLLリサーチは、世界のあらゆる市場、あらゆるセクターにおける最新の不動産動向並びに将来予 測を提供します。全世界 550 名超のリサーチエキスパートが、60ヵ国を超える国々の経済及び不 動産のトレンドを日々調査・分析し、世界のリアルタイム情報と革新的考察を発信しています。グ ローバル、リージョン、そしてローカルの不動産市場におけるプロフェッショナルが集結する精鋭 リサーチチームは、今日の課題、さらに将来の好機をも特定し、不動産に関する最適な意思決定へ とお客様を導きます。

JLLリサーチは、適正な市場メカニズムが機能する公正・透明な不動産市場の形成に寄与すること を使命とし、より良い社会の実現に貢献していきます。

JLL(ニューヨーク証券取引所:JLL)は、不動産に関わるすべてのサービスをグローバルに提供す る総合不動産サービス会社です。オフィス、リテール、インダストリアル、ホテル、レジデンシャ ルなど様々な不動産の賃貸借、売買、投資、建設、管理などのサービスを提供しています。フォー チュン500®に選出されているJLLは、世界80ヵ国で展開、従業員約112,000名を擁し、2024年の売 上高は234億米ドルです。企業目標(Purpose)「Shape the future of real estate for a better world(不動産の未来を拓き、より良い世界へ)」のもと、お客様、従業員、地域社会、そして世界 を「明るい未来へ」導くことがJLLの使命です。JLLは、ジョーンズ ラング ラサール インコーポレ イテッドの企業呼称及び登録商標です。jll.com

OPYRIGHT©JONESLANGLASALLEIP,INC.2024

This reporthasbeenpreparedsolelyforinformationpurposesanddoesnotnecessarilypurporttobeacompleteanalysisof thetopicsdiscussed, whichareinherentlyunpredictable.Ithasbeenbasedonsourceswebelieve tobereliable,butwe havenotindependentlyverified thosesourcesandwedonotguaranteethattheinformationinthereportisaccurateor complete.Anyviewsexpressed inthereportreflectourjudgmentatthis dateandaresubject tochangewithoutnotice. Statementsthatareforward-lookinginvolveknownandunknownrisks anduncertaintiesthatmaycausefuturerealitiesto bemateriallydifferentfromthoseimpliedbysuchforward-lookingstatements.Advice wegivetoclientsinparticular situationsmaydifferfromtheviews expressedinthisreport.Noinvestmentorotherbusinessdecisionsshouldbemade basedsolelyontheviewsexpressedinthisreport.