JapanMarketDynamics -2024年第4四半期

日本独自の商慣 習が環境不動産 の障害に?

著者 リサーチ事業部 シニアディレクター

JLLが2年に1度行っている「グローバル不動産透明度調 査」では、グローバルの各市場がどれだけオープンである か、つまり自国の市場が海外に対してどれだけ「透明性」 が高いかをランキングしている。1999年以降、13回目と なる今回は、89か国151都市を対象としており、各市場そ れぞれ256に及ぶ詳細な項目を調査した。

このなかで、不動産サステナビリティは比較的新しい概念 で、世界的にもこの項目は各国とも得点が低い。しかしな がら日本は古くから震災や災害を経てきた事で、昨今特に 注目の高まる気候変動に対するレジリエンス、持続可能性 のある建築、まちづくりは世界でも進んでおり、今回はフ ランスに次いで2位の高評価を得ている。

JapanMarketDynamics -2024年第4四半期

世界で最も環境不動産に取り組んでいると評価されるフラ ンスでは、「環境不動産を保有・投資する事で得られるリ ターンを客観的に計測」できるインデックスが整備されて おり、世界で唯一フランスのみが確立している。また「グ リーンリース」条項と呼ばれる、オーナーとテナントが協 議・合意し、不動産にかかるエネルギーや二酸化炭素排出 の削減に取り組むことを義務化している。

日本では、賃料は「共込み」と呼ばれる、月額賃料に一律 共益費が含まれており、テナントは自らにかかる光熱費を 把握する事も難しく、入居するビルでどれだけのエネル ギー、二酸化炭素が使用・排出されているかがわからない。

透明度の高い市場では、ビルにかかるエネルギーコストを オーナー側がテナントに開示して、双方で削減を目指す取 り組みが見られている。今後、日本でも環境不動産への取 り組みを加速させるには、オーナーによる「共益費内訳の 開示」と「テナントともに削減する努力」が求められる。

これまで続いたデフレ環境では、オーナーは共益費を一律 徴収することで利益を得られてきたが、エネルギーコスト の上昇で吸収できなくなりつつある。環境への取り組みが 世界的に求められるなか、共益費詳細をテナントに開示し て取り組むことは適切なエネルギーコストを回収するとい う経済合理性の観点からもむしろプラスに働くと期待され る。

JapanMarketDynamics -2024年第4四半期

東京Aグレード オフィス市場の リーシングは堅 調に推移する

著者 リサーチ事業部 アシスタントマネージャー

JLL日本 リサーチ事業部の調査によると、2024年第4四半 期時点の東京Aグレードオフィスの新規総賃貸面積1は約 143,800㎡で、前期比4%増、前年同期比47%増となった。

供給量が増え、リーシング活動は総じて堅調だ。同じく 2024年第4四半期末時点の空室率は2.8%、賃料水準も月額 坪当たり35,042円と前年同期比で4.4%増を記録した。当 社データによると、2024年第1四半期から東京グレードA オフィスの賃料が上昇に転じている。(図1)

背景にあるのは旺盛なオフィス需要にある。より多くの企 業が特に若手のオフィスワーカーに対して完全出社を求め ている他、事業拡大や人材不足によって新規採用が活況を 呈しており、より多くのオフィス床を必要としている企業 が増加。経済成長が続き、企業収益も過去最高水準を記録 しており、オフィスの稼働率を下支えしている。

品川の大規模開発、竣工前に大口床が内定 オフィス需要を牽引する業種をみると情報サービス業、製 造業、金融・保険業、金属・鉱業などのオフィス移転が活 発化しており、新規供給物件も竣工前に大口床が内定する ケースも散見される。

代表例は品川エリアにおいて2025年3月にまちびらきが予 定される大規模再開発プロジェクト 「 TAKANAWA GATEWAY CITY」だ。主要オフィス「THE LINKPILLAR I North棟」では竣工1年前に90,000㎡以上のオフィス床に おいて賃貸借契約が締結された。JLLがリーシング活動の 調査を開始して以来、最大級の取引が竣工前に行われたの である。

大量供給の25-26年もオフィス市場は堅調に推移 新規総賃貸面積に対する内定率は、2024年第4四半期にお いて上昇し、今後の予想として、2025年の東京Aグレード オフィスの新規供給は、500,000㎡を超え、2026年にはさ らに480,000㎡の供給が予想される。2年連続で「新規大 量供給」に見舞われるが、堅調に推移すると予測する。

その理由は、建設費の高騰により、今後出てくる物件に対 する申し込みが増える恐れがあり、将来の物件はもっと募 集賃料が高い恐れがあるためだと考えられる。更に、オー ナー有利(低位な空室率)な環境が続いており、既存オ フィスの大半で空室が限られているためである。

2025通年における日本経済の実質GDP成長率は1.2%2、昨 年の0.1%を大幅に上回ることが見込まれている。

マクロ経済が好調な中、人材採用を企業が積極的に行い、 オフィス床の需要が増加することから、東京都心部のリー シング活動は今後も引き続き堅調に推移すると予想される。

1「新規総賃貸面積」は、現在リース中の面積のことを指し、法的拘束力 がない契約は含まれない。既存物件に関する更新や賃料の見直しは対象 の面積には含まれないものの、拡張移転の場合は契約した増分の面積の み含まれる。また、物件オーナーや自社使用の面積は含まれない。

2オックスフォードエコノミクス、 2024年12月

(既存ビルの成約面積(㎡)、予約契約面積(㎡)、空室率(%))

1

2

世界の不動産投資の回復が鮮明に 世界の不動産投資額は第3四半期で増加に 転じていたが、通年では上昇幅を拡大し、 不動産投資の回復が鮮明になった。回復 が遅れていたアメリカの不動産投資も第4 四半期に大幅に増加した。

3

金利上昇も投資需要は堅調 金利上昇が続ているが、世界的には低金 利と言え、銀行の積極的な融資姿勢に変 化はない。国内投資家の運用資産の多様 化や海外投資家の回帰などを背景に投資 需要は引き続き旺盛で、不動産投資市場 の活況が続いている。

日本の投資額は9年ぶりに5兆円超え

全国各地でオフィス、リテール、物流施 設、ホテルの大型取引が多数あり、日本 の不動産投資額は前年比で63%増加し、9 年ぶりに5兆円を超えた。ホテルの投資額 は初の1兆円超えとなり、国内投資総額の 19%を占めた。

4

見通し

2025年第1四半期はすでに複数の大型取 引がみられ、不動産投資市場はより一層 の盛り上がりをみせている。2025年の不 動産投資市場は、企業不動産の売却など により投資機会の増加が見込まれ、2024 年を上回る勢いが続くと予想される。

主要指標 (2024年) +14%

世界の投資額の前年比 +63%

日本の投資額の前年比

17%

海外投資家の 国内投資額に占める割合

2位

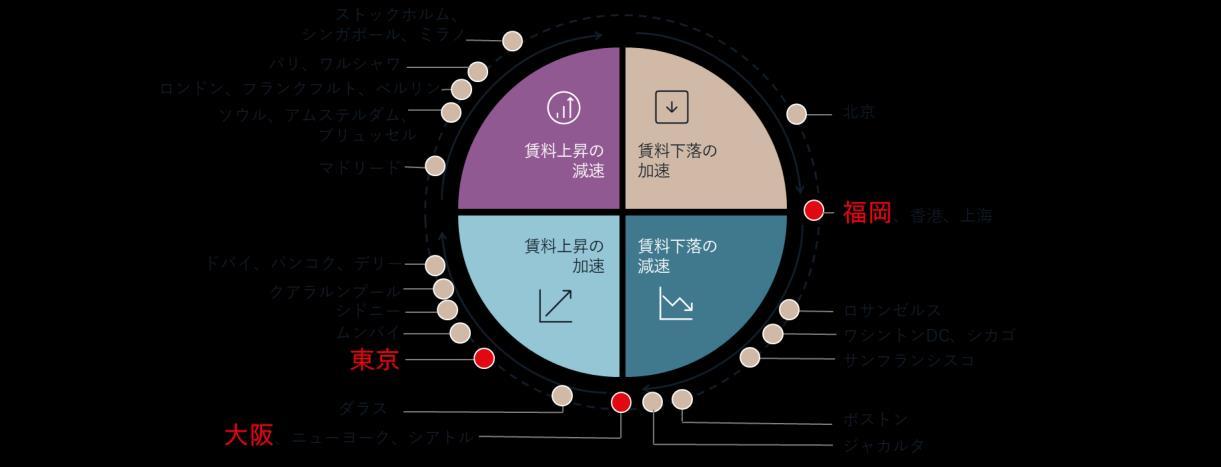

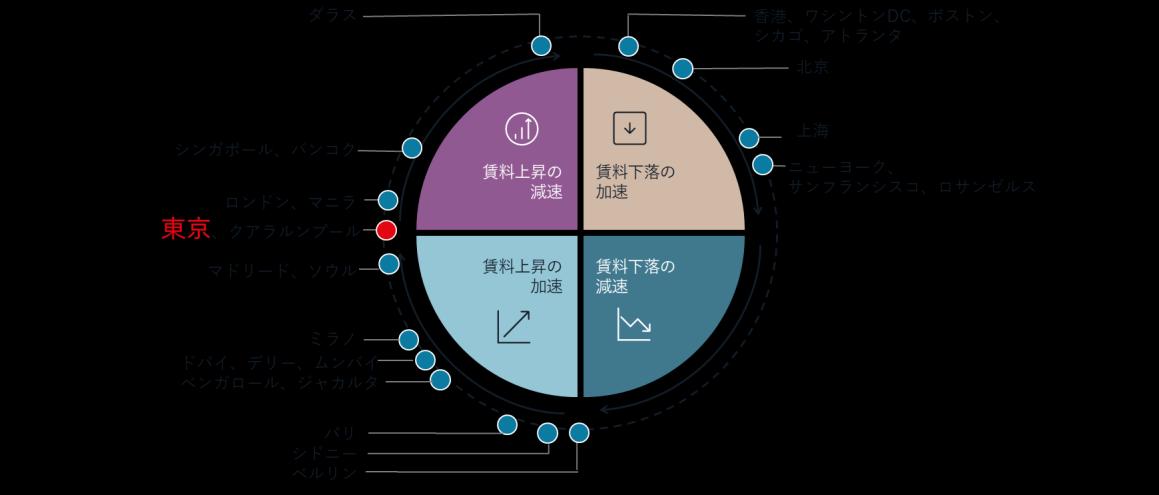

東京の世界都市別投資額ランキング 22%

大阪圏の国内における投資額割合

JapanMarketDynamics -2024年第4四半期

日本の投資額推移

日本の投資額

• 2024年第4四半期の日本の不動産投資額は前期 比31%増、前年同期比166%増の1兆6,308億円 (米ドル建てで前年同期比149%増の107億ドル) となった。

• 2024年通年では前年比63%増の5兆4,875億円と なり、9年ぶりに5兆円を超えた。第4四半期にグ ランドニッコー東京台場などの大型の取引がみ られたホテルは2024年通年の投資額が1兆円を 超えた。

JapanMarketDynamics -2024年第4四半期

セクター別投資額割合

• セクター別投資額割合では、2024年通年のオ フィスは36%となり、2023年通年の33%から拡 大した。第4四半期には目黒雅叙園やOtemachi Oneタワーなど都心の大型オフィスの取引が回 復した。

• ホテルは北海道から沖縄まで日本各地で取引が みられ、2024年通年の投資額はJLLが観測を開 始した2008年以降初の1兆円超えとなり、国内 投資総額の19%を占めた。

• 一方、リテールは7%、物流施設は24%、賃貸住 宅は12%となり、それぞれ2023年通年の11%、 26%、13%からやや縮小した。

JapanMarketDynamics -2024年第4四半期

地域別投資額割合

• 地域別投資額割合では、2024年通年の東京都心 5区は27%となり、2023年通年の28%から僅か に縮小した。

• 千葉・埼玉・神奈川(東京都を除く東京圏)も13% と2023年通年の17%から大幅に縮小した。

• 大阪圏は22%となり、JLLが観測を開始した2008 年以降最大となった。

出所:JLL

注釈:東京都心5区は千代田区、中央区、港区、新宿区、渋谷区を、東京圏は東京都、千葉県、埼玉県、神奈川県を、名古屋圏は愛知県、岐阜県、三重県を、大阪圏は大阪府、兵庫県、京都府、奈良県を、福岡圏は福岡県、佐賀県、長 崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県を指す。

• 新規供給は限定的となり「質への回避」による旺盛なテナント需要

• 通期の純需要は+291,000㎡となり、空室率は3%台を下回る

• 低位な失業率を背景に企業の立地改善需要が下支えし4四半期連続の賃料上昇

12月の日銀短観によると、大企業製造業の業況判断は14ポイ ントと前四半期から1ポイント上昇し2四半期ぶりの改善と なった。大企業非製造業の業況判断は33ポイントとなった。 既存ビルと新規ビルの両方において、強いテナント需要が見ら れた。東京グレードAオフィス市場の純需要は2024年第4四半 期に31,100㎡となり、金融と保険業、運輸業、卸売と小売業が 牽引した。

今期の東京Aグレードオフィスの竣工はなかったことで、空室 率は2.8%と、前四半期比0.3ポイント、前年同期比1.8ポイン ト低下した。サブマーケット別に見ると、前四半期に続いて、 空室率は丸の内・大手町と赤坂・六本木とそれぞれ改善した。

平均賃料は前四半期比1.2%、前年同期比4.4%の上昇と月額坪 当たり35,042円、4四半期連続の上昇となった。賃料は赤坂・ 六本木と大手町・丸の内で上昇し、特に大手町・丸の内の賃料 上昇が目立った。

価格は前四半期比1.9%、前年同期比で7.3%と、賃料上昇と低 位なキャップレートに下支えされた。今期の代表的な取引は、

2025年引き渡しとなるが、ブラックストーンによる東京ガー デンテラス紀尾井町を4,000億円での取得が挙げられる。

見通し

2024年12月時点のオックスフォード・エコノミクス予測に よれば、2025年の実質GDP成長率は1.2%、CPIは2024年と 変わらずで1.6%と見込まれている。今後のリスクとしては、 インフレ、金融市場の不安定性と政治の不確実性が挙げられ る。2025年の賃貸取引は2024年を上回ると予測しており、 ひっ迫した需給バランスを背景に賃料上昇も継続すると考え る。価格は、来年も引き続き低いキャップレートに下支えら れることで、緩やかに上昇することが期待される。

東京Aグレードオフィスの定義 所在 東京23区の千代田区、港区、中央区、新宿区、渋谷区でJLLが指定したエリア

注釈:需給と賃料は東京のAグレードオフィスを参照。需給は年初か ら当期の累計、面積は貸床面積を参照する。

㎡

2019年 2020年 2021年 2022年

• 2024年通期の新規供給は過去最多の270,000㎡

• 通期の純需要も過去最多の+210,000㎡、旺盛な需要が空室率の上昇を小幅にとどめた

• 業容拡大に合わせて、立地改善やビルグレード向上を図るなど人材を意識した積極的な移転が目立った

12月の近畿短観によると、大企業製造業の業況判断は13ポイントと なり、前回9月時点から1ポイント悪化した。大企業非製造業は28ポ イントとなり、同5ポイント悪化した。しかし、純需要は第4四半期で +96,000㎡。さらに、2024年通期では+210,000㎡と過去最多となっ た。コスト意識の高い大手製造業による、企業改革の一環で新築ビル への本社移転が相次いでみられた。コロナ禍前の需給がひっ迫した時 期に新たなワークプレイスの構築が実現できなかった企業による、移 転需要が顕在化したと考えられる。

第4四半期の新規供給としてはグラングリーン大阪があげられる。オ フィス、ホテル、イノベーション創出施設、商業施設、都市公園、住 宅による複合施設であり、総延床面積は約320,000㎡の規模である。

第4四半期末時点の空室率は4.4%となった。単年では過去最多の新規 供給があったにもかかわらず前期比0.6ポイントの上昇、前年同期比 1 9ポイントの上昇にとどまった。新築ビルで順調にテナント誘致が 進んだほか、既存ビルにおいても業容拡大や立地改善を伴う統合・集 約を目的とする移転の受け皿として空室消化の進むビルが散見された。

第4四半期末時点での賃料は月額坪あたり23,408円となり、前期比 2.1%の上昇、前年同期比4.0%の上昇となった。新築ビルが賃料を押 し上げたことに加えて、既存ビルにおいても稼働率の向上とともに賃 料を引き上げる動きが目立った。

見通し

オックスフォード・エコノミクスの12月予測によると、大阪市の実質 経済成長率は2024年に0 1%、2025年に0 4%と見込まれる。

賃貸市場について、2025年にも大型物件2棟の新規供給が予定されて いる。しかし、企業における人材への意識の高まりから、従業者に とって利便性が高く、優れた設備と機能を持つ新築ビルへの移転需要 は多い。2025年も同様の傾向が続くとみられるため、空室率の上昇 は緩やかにとどまる見通し。投資市場では、2024年の大阪圏の不動 産投資額は過去最高の1兆円超となった。オフィス投資も活況を呈し、 低水準の利回りによる取引が散見された。2025年以降も投資意欲は 引き続き旺盛とみられるが、売却物件は2024年の反動減となること が予想されるため、2025年の取引額は減少を見込む。

需給の推移

• 大型の新規供給により、純需要はJLL観測開始以来最多の値を更新

• 大型の新規供給の竣工時稼働率の影響で空室率は7%へ上昇

• 賃料水準の高いビルの新規供給により賃料は上昇

2024年12月の九州・沖縄短観では、大企業全産業の業況判断DI が26と、9月から1ポイント改善した。製造業は19(1ポイント

改善)、非製造業は32(横ばい)となった。第4四半期の純需 要は41,000㎡となり、単独の四半期として、JLL観測開始以来最 多を記録した。大型の新規供給における需要の吸収が主な要因 となった。産業別に見ると、情報通信業、金融業, 保険業、製 造業の移転が多くみられた。通年では57,000㎡となり、年間と してもJLL観測開始以来最多を記録した。

第4四半期の新規供給は53,000㎡となった。ワン・フクオカ・ ビルディング(貸床面積49,000㎡)とヒューリックスクエア福 岡天神(同4,200㎡)が竣工した。ストックは前四半期比12% の増加、前年同期比15%の増加となった。空室率は7.0%と、前 四半期比1.8ポイントの上昇となった。5四半期連続の上昇とな り、上昇ペースが加速した。天神・赤坂・薬院エリアで新規供 給の空室により大幅上昇、他エリアでは堅調な需要が堅調で低 下した。

第4四半期の賃料は月額坪当たり20,853円となり、前四半期比 31%の上昇、前年同期比44%の上昇となった。天神・赤坂・薬

院エリアの高額の新規供給の賃料が上昇を牽引し、博多駅エリ アにおいても底堅い需要を背景に緩やかな上昇がみられた。価 格は前四半期比2.5%上昇、前年同期比4.5%の上昇となった。投 資利回りは横ばいで推移したため、上昇は賃料上昇を反映した。

当四半期にAグレードオフィスの取引事例は観測されなかった。

見通し

オックスフォード・エコノミクスによれば、2025年のGDP成長 率は前年比0.9%増へ加速すると予測される。リスクには海外経 済・物価動向が福岡経済に与える影響が挙げられる。

今後は、福岡Aグレードオフィス賃貸市場では、新規供給が需 要を上回り、空室率が上昇するとみられることから、賃料への 下押し圧力が高まると予想される。投資市場では、投資利回り は横ばいで推移するとみられるが、賃料が弱含みであることを 反映して価格は緩やかに下落する可能性がある。

注釈:需給と賃料は福岡のAグレードオフィスを参照。需給は年初か ら当期の累計、面積は貸床面積を参照する。

需給の推移

• 国内外の小売業者による新規出店需要は引き続き堅調

• 銀座中央通り沿いの「NK-G3ビル建替新築工事(仮称)」は2027年竣工予定; 路面には外資系宝飾ブランドが出店予定

• 賃料と価格の上昇は続いているものの、上昇ペースは減速している

消費者態度指数の基調判断は据え置きとなり、実質総雇用者所 得は持ち直している。こうした状況下、10月の小売業販売額は 引き続き前年同月比増加となった。インバウンド消費も好調が 続いた。東京地区百貨店の美術・宝飾・貴金属の販売額は10月 まで2か月連続で前年比減少となったものの、11月は前年比増 加を回復した。こうした状況下、第4四半期の新規出店需要は 引き続き堅調となった。新規開業事例には、銀座のジルサン ダー(マロニエ通り)、表参道のカール・ハンセン&サン(青 山通り)が挙げられる。

第4四半期の新規供給には、銀座の「GSプロジェクト」が挙げ られる。中央通り沿いの3丁目に地上10階建て、延床面積4,000 ㎡の規模で竣工した。仮店舗に移転中のApple Storeがリニュー アルオープンする予定である。今後の供給計画として、銀座の 「NK-G3ビル建替新築工事(仮称)」が挙げられる。中央通り 沿い3丁目の旧日本香道ビルの建て替え計画であり、地上10階 建て、延床面積2100㎡の規模で2027年に竣工予定である。路面 を含む低層階は賃貸に供され、外資系宝飾ブランドが出店予定 である。

第4四半期の賃料は月額坪当たり98,714円となり、前四半期比 1.2%の上昇、前年同期比12.2%の上昇となった。上昇は11四半 期連続となったものの、上昇ペースは3四半期連続で減速した。

当四半期の価格は前四半期比1.6%の上昇、前年同期比14.3%の 上昇となった。当四半期に確認された投資事例には、LVMHグ ループによるアバクロンビー&フィッチ銀座店の取得が挙げら れる。取得時点は2024年5月であった。価格は非開示であるが、 市場参加者によれば400億円を超える模様である。

見通し

12月のOxford Economicsの経済成長見通しによれば、個人消費 は2025年に1.3%増となる見通しである。リスクには、消費者マ インドの動向が挙げられる。こうした状況のもと、賃貸市場で は、今後も賃料は上昇基調を継続するとみられるものの、需要 の一巡等を背景に上昇ペースは減速する見通しである。投資市 場では、収益よりも長期的な資産価値の維持を優先する取引が 確認されたことから、今後の投資利回りに一定程度の下押し圧 力が加えられる可能性もある。

注釈:賃料は東京のプライムリテールの1棟の平均を参照。面積は貸床面積を 参照する。小売業販売額は東京都既存店を参照する。

• Eコマース企業および3PL企業の需要拡大続く

• 空室率は低下するも9%台で高止まり

• 賃料は緩やかな上昇が続く

Eコマース企業および3PL企業からの堅調な需要と新規供給に よって、 2024年第4四半期の純需要は221,000㎡と堅調に推移 し、2024年通年では1,472,589㎡となった。2023年と比較する と新規供給の減少によって需要も減少している。輸送費の上昇 によって都心に近い立地の物件は需要が高まる一方で、輸送距 離が長くなる周辺部の物件では空室期間が長期化している物件 も見られる。

2024年第4四半期の新規供給は合計152,000㎡で、総ストック 面積は前期比0.7%、前年比9.3%の増加となった。 ロジスクエ アふじみ野Bとロジクロス厚木IIIの2物件が供給された。東京 圏全体の空室率は9.5%となり、前期比40bps低下、前年比 140bps上昇している。ベイエリアの空室率は前期比90bps低 下の7.3%、内陸エリアは前期比20bps上昇の10.4%となった。

2024年第4四半期の東京圏の平均賃料月額坪あたりは4,688円 で前期比横ばい、前年比1.8%上昇となった。新規供給物件の

高い賃料が賃料押し上げる一方で、空室期間が長期化している 既存物件で賃料を下げる動きも見られた。

東京圏の物流施設の価格(専有単価)は前期比0.1%上昇、前年比 1.8%上昇となった。安定した投資利回りと緩やかな賃料上昇 によって価格の上昇が続いている。主な取引として日本生命が GLPのポートフォリオを取得した事例があげられる。

見通し

堅調な需要拡大と建築コストの上昇が続き、緩やかな賃料上昇 が続くと予想される。しかし空室率が高止まりしているため、 一部の内陸エリアでは賃料下落の可能性もある。

長期金利は今後も上昇が続くと予想されているが、安定した収 入を目的とした強い投資需要が見られ、賃料上昇にともない物 件価格も上昇が続くと予想される。

注釈:東京圏に所在する賃貸の大型物流施設が対象。面積は貸床 面積を参照する。

単位:1,000㎡ 純需要 新規供給 空室率

JapanMarketDynamics -2024年第4四半期

• 新規供給なく、空室消化が進み空室率低下

• 堅調な需要が続き、建築中の物件でテナント内定が進む

• 建築コスト上昇によって賃料上昇が続く見込み

2024年第4四半期も大阪圏の物流施設に対する堅調な需要は継 続し既存物件の空室消化で純需要は14,000㎡、2024年通年の 純需要は699,957㎡となった。

第4四半期の新規供給はなく、総ストック面積は 6,973,000㎡ で前年比14%増加している。既存物件で空室消化が進み大阪圏 全体の空室率は2.8%となり、前期比0.2ポイント低下、前年比 0.6ポイント低下となった。大阪ベイエリアの空室率は2.2%と 前期から変わらず、内陸エリアは3.5%と前期比0.4ポイント低 下となった。

賃料は月額坪当たり4,152円と、前期比0.2%上昇、前年比1.6% の上昇となった。新築物件の高い賃料に追随して、既存物件の 賃料が上昇している。

賃料上昇を反映し、大阪圏の物流施設の価格(専有単価)は上昇 傾向が続いている。

見通し

賃貸市場では2025年以降に内陸エリアで新規供給が増え、空 室率は上昇すると見込まれる。ただし堅調な需要によって、建 築中の物件でもテナントが決まり始めている。そのため空室率 の上昇は限定的で大阪圏全体の空室率が4-5%になるにとどま ると予想する。特に立地や建物スペック、賃料の点で競争力の ある物件は竣工時の高稼働が予想される。

建築コストの高騰によって新築物件は賃料上昇が続くと予想さ れる。既存物件も新築物件にけん引され賃料上昇が見込まれる。 テナントの賃料負担力が懸念されるが、既存物件は高稼働が続 いており、賃料上昇は続くと予想される。

面積を参照する。

:1,000㎡

• 新規供給なく、空室率低下

• 建築コスト上昇による新規物件の賃料上昇が続く

• 既存物件は高稼働が続き、賃料上昇が続く

2024年第4四半期も福岡圏の物流施設に対する堅調な需要は継 続し純需要は2,000㎡、2024年通年の純需要は271,000㎡と なった。

第4四半期の新規供給はなく、総ストック面積 は1,526,000㎡ と前年比27%増加している。福岡圏全体の空室率は5.4%となり、 前期比0.1ポイント低下、前年比3.4ポイント低下となった

賃料は月額坪当たり3,534円と、前期比1.4%上昇、前年比5.4% の上昇となった。新築物件の高い賃料に追随して既存物件の賃 料が上昇している。テナントの入れ替えによって賃料が1-2割 上昇するケースも見られる。

賃料上昇を反映し、福岡圏の物流施設の価格(専有単価)は上昇 傾向が続いている。

注釈:福岡圏に所在する賃貸の大型物流施設が対象。面積は貸床 面積を参照する。

見通し

空室のある物件は少なく、多くの既存物件は高稼働が続いてい る。建築中の物件もテナントの内定が進んでおり、2025年は需 給ひっ迫の状況が続く見込みである。ただし2026年以降に鳥栖 エリアで複数の供給計画が予定されており、空室の増加が懸念 される。

建築コストの高騰によって新築物件は賃料上昇が続くと予想さ れる。既存物件も新築物件にけん引され賃料上昇が見込まれる。

半導体工場進出で注目される熊本の影響もあり、福岡の物流施 設に対する投資家の関心は高い。強い投資需要と賃料上昇に よって物件価格は上昇が続くと予想される。

単位:1,000㎡

JapanMarketDynamics -2024年第4四半期

主要指標

• インバウンドの増加による観光業の著しい成長

• 今後数年間で新たな外資系ホテルの開業が見込まれる

• 過去最高の運営パフォーマンスが継続

2024年の累計訪日外国人数は2019年比15.6%増加し、過去最 高の3,690万人に達した。中国からの観光客の回復の遅れは、

韓国、台湾、アメリカ、香港という他の上位4市場からの来訪 者の大幅な増加によって相殺された。

観光庁によると、2024年10月までの東京の宿泊客数は2019年 の年間合計を上回った。これまで国内宿泊客が全体の約60%を 占めていたが、2024年の累計宿泊客数では国際客が過半数を 占め、全体の51%に達した。

2024年第3四半期には、日本初のアップスケールライフスタイ ルホテルであるYOTEL東京銀座が12月にオープンした。それ 以外には、第4四半期に新たな外資系ホテルブランドの新規開 業はなかった。

外資系ホテルブランドは依然として東京での新規ホテル開業に 意欲的で2025年以降、JWマリオット、フェアモント、ウォル ドーフ・アストリア、ラッフルズ、ドーチェスター・コレク ションなど、多くのラグジュアリーホテルの開業予定となって いる。

東京では、訪日外国人数の増加を背景に、第4四半期も全ての ホテルセグメントで業績の向上が続いている。

ラグジュアリーホテルおよびアッパーアップスケールホテルで は、2024年の成長ペースは2023年と比べて鈍化したものの、 ADRとRevPARは四半期ごとに過去最高を更新し続けている。

2024年累計のOCCは前年比でわずかに改善したが、2019年の レベルまでは回復していない。

見通し

インバウンド需要の強さと円安を背景に、各ホテルは稼働率よ りもADRの引き上げに注力している。従って、訪日外国人数 が過去最高を記録し続ける間は、ADRも引き続き最高値を更 新すると予想される。一方、OCCが2019年水準に戻るにはま だ時間がかかるものと見られる。

新興のアパートメントホテルセグメントに加え、ブランデッド レジデンスもデベロッパーや投資家の注目を集めている。各レ ジデンスを分譲することで初期投資を早期に回収し、それらを ホテルの客室の一部としてレンタルプログラムに組み込むこと で継続的な収入を得られる点が魅力となっている。

客室増設数(2024年累計) 248 室 RevPAR成長(前年同期比)

vPAR サイクルステージ

注釈:東京のホテルとは、東京所在のラグジュアリー及びアッパーアップス ケールのホテルマーケットを意味する。

延べ宿泊者数は従業員数10名以上の施設を対象とした調査の結果を集計。

主要なホテル客室数 新規供給推移

JapanMarketDynamics -2024年第4四半期

• グリーンビル認証の増加率は拡大

• ウェルネス認証の増加率は縮小

• サステナビリティマーケットダイナミクス日本語版では”SBTi建築セクター基準”を特集

LEEDの第4四半期の認証取得件数は19件で、 2009年からの 累計件数は306件(前期比+6.6%)となった。当期にプラチ ナを取得した事例として、Goldman Sachs Tokyo

Toranomon Office(LEED v4 ID+C: CI)が挙げられる。

2024年通年の取得件数は52件となり、2023年通年の30件を 大幅に上回った。

CASBEE-建築の第4四半期の認証取得件数は38件で、当期末 時点で有効な認証を有する物件は486件(前期比+5.4%)と なった。当期の取得件数は前期比・前年比ともに減少し、 2024年通年では前年と比べて10%減少した。

CASBEE-不動産の第4四半期の認証取得件数は214件で、当 期末時点で有効な認証を有する物件は2,141件(前期比 +9.9%)となった。当期の取得件数は前期比・前年比とも増 加に転じ、2024年通年では前年と比べて20%増加した。

WELLの第4四半期の認証取得件数は6件で、当期末時点で有 効な認証を有する物件は55件(前期比+7.8%)となった。当 期にプラチナを取得した事例として、Goldman Sachs Tokyo Toranomon Office(WELL v2 Pilot: Office Spaces) が挙げられる。2024年通年の取得件数は24件となり、2023

年通年の18件を大幅に上回った。

Fitwelの第4四半期の認証取得件数は0件で、当期末時点で有 効な認証を有する物件は5件(前期比±0.0%)にとどまった。

Fitwelの日本での認知度は未だ低いが、当期末時点で有効な 認証は世界38の国・地域で約2,000件にのぼる。

CASBEE-ウェルネスオフィスの第4四半期の認証取得件数は 8件、有効期限切れが9件で、当期末時点で有効な認証を有す る物件は168件(前期比-1.2%)となった。CASBEE-WO認証 の運用開始から5年以上経過し、有効期限満期となる物件が 出てきたため、累計件数が初めて前期比でマイナスとなった。

SBTi*1は2024年8月、建築関連企業および金融機関向けに、 パリ協定の1.5℃目標に沿った建築セクターの基準 (BUILDINGS SECTOR SCIENCE-BASED TARGETSETTING CRITERIA)を発表した。世界のエネルギー関連排 出量の4分の1以上*2を占める建築セクターの気候課題を克服 しネットゼロに向けた対応を加速するためである。

☞詳細はこちら

主要指標

グリーンビル認証(各認証の増加率の平均)

注釈:LEED、WELL、Fitwelは全ランク、CASBEE-建築、CASBEE-不動産、 CASBEE-ウェルネスオフィスはB+以上を対象とする。

出所:USGBC, IBECs, IWBI, Fitwel

グリーンビル認証物件数の推移(認証取得年別)

ジョーンズラングラサール株式会社

東京本社

〒102-0094

東京都千代田区紀尾井町1-3

東京ガーデンテラス紀尾井町

紀尾井タワー

03 4361 1800

福岡支社

〒810-0041

福岡県福岡市中央区

大名2-6-50

福岡大名ガーデンシティ

092 233 6801

お問合せ先

JLL リサーチ事業部

Tokyo.Research@jll.com

JapanResearchReports

関西支社

〒541-0041

大阪府大阪市中央区

北浜3-5-29

日本生命淀屋橋ビル

06 7662 8400

名古屋オフィス

〒450-6321

愛知県名古屋市中村区

名駅1-1-1

JPタワー名古屋21階

052 856 3357

JLLリサーチは、世界のあらゆる市場、あらゆるセクターにおける最新の不動産動向並びに将来予 測を提供します。全世界 550 名超のリサーチエキスパートが、60ヵ国を超える国々の経済及び不 動産のトレンドを日々調査・分析し、世界のリアルタイム情報と革新的考察を発信しています。グ ローバル、リージョン、そしてローカルの不動産市場におけるプロフェッショナルが集結する精鋭 リサーチチームは、今日の課題、さらに将来の好機をも特定し、不動産に関する最適な意思決定へ とお客様を導きます。

JLLリサーチは、適正な市場メカニズムが機能する公正・透明な不動産市場の形成に寄与すること を使命とし、より良い社会の実現に貢献していきます。

JLL(ニューヨーク証券取引所:JLL)は、不動産に関わるすべてのサービスをグローバルに提供す る総合不動産サービス会社です。オフィス、リテール、インダストリアル、ホテル、レジデンシャ ルなど様々な不動産の賃貸借、売買、投資、建設、管理などのサービスを提供しています。フォー チュン500®に選出されているJLLは、世界80ヵ国で展開、従業員約112,000名を擁し、2024年の売 上高は234億米ドルです。企業目標(Purpose)「Shape the future of real estate for a better world(不動産の未来を拓き、より良い世界へ)」のもと、お客様、従業員、地域社会、そして世界 を「明るい未来へ」導くことがJLLの使命です。JLLは、ジョーンズ ラング ラサール インコーポレ イテッドの企業呼称及び登録商標です。jll.com

OPYRIGHT©JONESLANGLASALLEIP,INC.2025

This reporthasbeenpreparedsolelyforinformationpurposesanddoesnotnecessarilypurporttobeacompleteanalysisof thetopicsdiscussed, whichareinherentlyunpredictable.Ithasbeenbasedonsourceswebelieve tobereliable,butwe havenotindependentlyverified thosesourcesandwedonotguaranteethattheinformationinthereportisaccurateor complete.Anyviewsexpressed inthereportreflectourjudgmentatthis dateandaresubject tochangewithoutnotice. Statementsthatareforward-lookinginvolveknownandunknownrisks anduncertaintiesthatmaycausefuturerealitiesto bemateriallydifferentfromthoseimpliedbysuchforward-lookingstatements.Advice wegivetoclientsinparticular situationsmaydifferfromtheviews expressedinthisreport.Noinvestmentorotherbusinessdecisionsshouldbemade basedsolelyontheviewsexpressedinthisreport.