Numer specjalny

M,. SZYMIEC

M. NYCZ

B. PARZYŃSKA

L. KUCHAROWSKA

Z. TYC

M. KOCHANEK

M. KUNDICH

E. KRZOS

I. RUTKOWSKA

M. BORGIEL

B. ŚWIDZIŃSKI

O. LANGER

M. STOLARZ

A. LIGUS

F. TARASIŃSKI

W. ŻUKOWSKI

M. STĘPNIEWSKA

M. GÓRAL

M. FRĄCKOWIAK

J. KRZEKOTOWSKA

J. KUŁAGA

K. KLIŚ

L. BARON

M. GIERSZNER

N. GLENZ

O. OCZKOWICZ

R. BORUTA

S. BLADON

T. KIDAWA

POD OPIEKĄ

PROF. B. RUTKOWSKIEJ

ORAZ WSPARCIU

PROF. B. MAZAR

I PROF. A. NĘDZI

Drodzy Czytelnicy,

oddajemy w Wasze ręce numer specjalny gazety poświęcony szeroko rozumianemu zagadnieniu finansów.

Tematyka ta wiąże się z udziałem naszej szkoły w IV edycji programu Złote Szkoły NBP. W aktualnym numerze znajdziecie artykuły o dziejach pieniądza, historii polskiej waluty, sposobach zabezpieczeń banknotów przed fałszowaniem oraz ciekawostki na ich temat. Sporo miejsca poświęciliśmy też finansom nastolatka i sposobom zarządzania nimi. Przedstawiamy pomysły na to jak dorobić do kieszonkowego w wieku lat nastu oraz w co inwestować. Szczególnie zachęcamy do zapoznania się z analizą wyników ankiety dotyczącej finansów nastolatków przeprowadzonej wśród uczniów Konopy.

Redakcja

Historia polskiego pieniądza jest barwną podróżą przez wieki, obejmującą zmienne okresy, turbulentne wydarzenia i ewolucję gospodarczą. Rozpoczynając od skromnych denarów, Polska przeszła przez epoki średniowiecza, zaborów, niepodległości, aż po transformacje ustrojowe, pozostawiając niezatarte ślady na tle globalnej historii walut.

Początki polskiego pieniądza datują się na X wiek, jeszcze przed formalnym ukształtowaniem się państwa polskiego. Pierwszymi monetami były dena-

ry, wykonane ze srebra i miedzi. Z biegiem lat, w XI i XII wieku, pojawiły się również denary miedziane, stanowiąc fundamenty dla dalszego rozwoju monetarnego. O pojawieniu się najwcześniejszych piastowskich emisji zdecydowały najprawdopodobniej względy prestiżowe. Uwieczniony na monetach władca stawiał się bowiem w jednym szeregu z królami Czech i Niemiec, których oblicza już figurowały na srebrnych pieniądzach. Podczas panowania kolejnego króla Piasta - Władysława Łokietka, szacuje się początek polskiego

Ciąg dalszy na str. 15

Pieniądz, jako uniwersalny środek wymiany i przechowywania wartości, ma bogatą i fascynującą historię, która obejmuje różne kultury, epoki i formy ekonomiczne. Śledząc ewolucję pieniądza, możemy zobaczyć, jak społeczeństwa rozwijały się i jakie zmiany zachodziły w sposobie, w jaki ludzie prowadzili transakcje handlowe.

Początki historii pieniądza sięgają czasów, gdy ludzie żyli w społecznościach opartych na barterze. W prymitywnych społecznościach wymieniano towary i usługi bez użycia pieniądza. Jednak ten system napotykał na wiele trudności, takie jak trudność w ustalaniu wartości wymienianych dóbr oraz brak podziału na jednostki miary. Aby ułatwić handel, społeczności zaczęły wprowadzać różne formy pieniądza. Jednym z najwcześniejszych przykładów było użycie muszelek, kamieni, czy soli jako środków wymiany. Z biegiem czasu miejsce produktów konsumpcyjnych zajęły metale –najpierw nieszlachetne (brąz, miedź, żelazo), potem szlachetne (srebro, złoto, rzadziej platyna). Gwarantowały one trwałość użytkową oraz wartość, dlatego też stały się formą pieniądza. Od tego czasu głównymi pośrednikami wymiany były metale szlachetne, głównie srebro i złoto. O zastąpieniu towarów konsumpcyjnych, metalami zadecydowały właściwości metali. Były one znacznie bardziej trwałe niż towary konsumpcyjne oraz ich wielkość znacznie mniejsza od towarów, co znacznie ułatwiało transport.

Pierwsze prawdziwe monety pojawiły się około VII wieku p.n.e. w Lidii (obecnie jest to Turcja), natomiast znaczny wzrost ich popularności nastąpił w Rzymie, w okresie Republiki Rzymskiej, gdzie srebrne denary i złote aureusy były powszechnie używane w handlu. Były one ozdobione portretami ważnych postaci, a pierwszą twarzą umieszczoną na nich była ta, należąca do Juliusza Cezara. Natomiast druga strona była przeznaczona dla różnego rodzaju personifikacji - zazwyczaj były to: Wolność, Wiktoria oraz Roma. Wyróżnić należy srebrne denary, których geneza powstania została zaczerpnięta z greckich poleis - umieszczono na niej wizerunek boga wojny Marsa w hełmie korynckim oraz napisa “ROMANO”. Miała ona przede wszystkim wymiar typowo propagandowy, a także planowano nią opłacać żołnierzy biorących udział w wojnie. Jak możemy zauważyć, monety stały się nie tylko środkiem płatniczym, ale również nośnikiem symboliki politycznej, kulturowej i ekonomicznej, odzwierciedlając ducha i rozwój starożytnego Rzymu.

W momencie podziału Imperium Rzymskiego na Wschodnie i Zachodnie, w Konstantynopolu dokonano kilku reform związanych z monetami rzymskimi, np. zastąpiono aureusy nową złotą monetą (solidem), która od XI wieku n.e. należała do najważniejszych środków płatniczych Europy oraz krajów basenu Morza Śródziemnego. Solid w jego okresie świetności, nazywany był “dolarem Strona 2

średniowiecza” oraz oznaczał gospodarczy dobrobyt. Mimo upadku Bizancjum, solid pozostaje jednym z najważniejszych symboli bogatej historii cesarstwa. Jego trwałość, stabilność i artystyczna wartość sprawiły, że był on jednym z najbardziej cenionych środków płatniczych swojej epoki.

Średniowiecze w Europie było okresem, w którym przeprowadzano wiele reform monetarnych, w tym reformy groszowe, trwające mniej więcej w ramie wieku XIII do wieku

srebrną monetę, która była istotnym elementem rozwijającego się handlu.

XVII. Na czym właściwie polegała jej istota?

Jej głównym celem było wprowadzenie dwustopniowego systemu monetarnego składającego się z monet “grubych” oraz “drobnych”, co okazało się sukcesem. Jednym z pierwszych państw europejskich dokonujących przemian pieniężnych była Anglia, kiedy za panowania króla Edwarda III, miała miejsce reforma angielskiego grosza. Wówczas wprowadzono tzw. "grosz królewski" (floren), który był monetą o wyższej zawartości srebra. Następnym krokiem w gospodarce brytyjskiej było pojawienie się dukatów - złotych monet, które były używane w obiegu europejskim, aż do początków XX wieku.

Gdy przejdziemy do kolejnej epoki - nowożytności tematem przewodnim będzie powstanie talarów. Ich geneza sięga XVI wiecznych Prus, a ich powstanie łączy się z odkryciem nowych, bogatych złóż srebra w środkowej Europie, a także rosnącym importem kruszców (złoto, srebro) z ziem Nowego Świata. Warto również zaznaczyć, że w ówczesnych czasach rosło zapotrzebowania na wartościową

Niecały wiek później, talar miał swój debiut na ziemiach niderlandzkich, gdy oderwały się one spod panowania Imperium Hiszpanii. Holendrzy niedługo po tym, usamodzielnili się w zakresie gospodarczym, a gdy ich sytuacja była w miarę stabilna, postanowili, że chcieliby się skupić na rozwoju własnej mennicy. Nowa moneta nie zawierała już hiszpańskiego krzyża, natomiast przedstawiała lwa (stąd potoczne określenie “lwiego talara” używane na ziemiach polskich). Poza krajami Europy, talar był także istotną monetą używana w handlu z krajami Lewantu (tj. Turcja, Syria, Liban), gdzie funkcjonował pod nazwą “dolara lewantyńskiego” oraz pod koniec wieku XVIII zaczął pełnić rolę nieoficjalnej waluty w wielu krajach Afryki Północnej i Bliskiego Wschodu.

Należałoby jeszcze poruszyć sytuację monetarną w Rosji, kiedy to podczas panowania cara Piotra I, doszło do reform związanych z rublem, który swój debiut miał już w średniowieczu. W 1704, w wyniku nowej ustawy pieniężnej, rubel stał się pierwszą walutą europejską opartą na systemie dziesiętnym (dzielił się na 100 kopiejek). Kurs rubla na przestrzeni XVIII wieku rozwijał się w spektakularnym tempie, gdyż u jego schyłku obieg był szacowany na ok. 800 mln. Świetlany okres monety mogą potwierdzić nam sceny zawarte w książ-

Strona 3

Strona 3

ce pt: “Pan Tadeusz” A.Mickiewicza, gdy kapitan Rykow doradza Soplicy, co zrobić z majorem Plutem - należy zatkać mu gębę bankowym papierem. Kolejnym przełomem w reformach rosyjskich powiązanych z pieniędzmi, był przełom wieków XIX/XX, gdy został wprowadzony złoty rubel, tzw. “czerwoniec”. Niestety, nic nie trwa wiecznie, co potwierdza sytuacja gospodarcza Rosji po I wojnie światowej, kiedy to władzę sprawowali stalinowscy komuniści. W imię leninowskiej utopii, pieniądze zaczęto drukować bez opamiętania i ogromnymi emisjami, by następnie finansować nimi rewolucję bolszewicką. Powstał wtedy nowy rodzaj pieniądza zwany sowznakiemsowiecki pieniądz. Sytuacja została dopiero uratowana, gdy doszło do reform Sokolnikowa, który poparł projekt wprowadzenia 2 rodzajów

pieniędzy - nowego sowieckiego rubla, używanego w codziennych sytuacjach oraz waluty, której zadaniem miało być spłacanie zobowiązań państwa.

Historia pieniądza to fascynująca podróż od prymitywnego barteru do cyfrowych kryptowalut. Pieniądz, przekształcając się i dostosowując do potrzeb społeczeństw, odgrywał kluczową rolę w rozwoju handlu i gospodarek. Dzisiaj, w erze cyfrowej, środki płatnicze ewoluują, a kryptowaluty mogą kształtować przyszłość finansów. Historia pieniądza to nie tylko zapis zmian formy, ale również odzwierciedlenie zmieniających się potrzeb społeczeństw na przestrzeni wieków.

B. PARZYŃSKA, grafika pochodzi z prezentacji B. ŚWIDZIŃSKIEGO

Strona 4

Strona 4

Decyzja o tym, czy nastolatki powinny otrzymywać kieszonkowe, zależy od wielu czynników, w tym od sytuacji finansowej rodziny, celów wychowawczych oraz umiejętności zarządzania finansami. Poniżej przedstawiam argumenty zarówno za, jak i przeciw przyznawaniu kieszonkowego dla nastolatków:

Za przyznawaniem kieszonkowego:

1. Edukacja finansowa: Otrzymywanie kieszonkowego może być świetnym narzędziem do nauki zarządzania finansami. To pozwala nastolatkowi na samodzielne planowanie i kontrolę nad swoimi wydatkami.

2. Rozwój odpowiedzialności: Przyznawanie kieszonkowego może pomóc w rozwijaniu poczucia odpowiedzialności. Nastolatek musi nauczyć się, jak planować wydatki, oszczędzać, a także radzić sobie z konsekwencjami impulsywnych zakupów.

3. Nagroda za pracę lub dobre zachowanie: Kieszonkowe może stanowić nagrodę za wykonanie określonych obowiązków domowych, dobre wyniki w nauce lub za angażowanie się w społeczność. To pozwala na związanie zarobionych pieniędzy z wysiłkiem i osiągnięciami.

Przeciw przyznawaniu kieszonkowego:

1. Brak umiejętności zarządzania: Niektórzy uważają, że przyznawanie kieszonkowego może skutkować brakiem umiejętności zarządzania finansami w przyszłości, jeśli nastolatek nie nauczy się planowania i oszczędzania.

2. Nierówność wśród rówieśników: Jeśli nie wszyscy nastolatkowie otrzymują kieszonkowe, może to prowadzić do nierówności społecznych w grupie rówieśniczej. Nastolatek, który otrzymuje więcej kieszonkowego, może być narażony na komentarze lub zazdrość.

3. Ryzyko impulsywnych zakupów: Nastolatek może być bardziej podatny na impulsywne zakupy, jeśli ma dostęp do własnych środków finansowych. Brak kontroli ze strony dorosłych może prowadzić do nieprzemyślanych wydatków. Decyzja o przyznawaniu kieszonkowego powinna być dostosowana do indywidualnych okoliczności i potrzeb rodziny. Ważne jest, aby równocześnie uczyć nastolatka umiejętności zarządzania finansami, niezależnie od tego, czy otrzymuje kieszonkowe, czy też nie.

Popyt na gotówkę znacznie zmniejszył się na przestrzeni lat. Jeszcze 20 lat temu gotówka miała znacznie silniejszą pozycję. Teraz coraz chętniej korzystamy z płatności bezgotówkowych, ponieważ jest to dla wielu wygodniejsze. Istnieje wiele czynników, które wpływają na ewolucję sposobów płatności. Jednym z głównych czynników jest postęp technologiczny, który umożliwia coraz łatwiejsze i wygodniejsze dokonywanie transakcji bezgotówkowych. Przejście na płatności elektroniczne często jest promowane przez instytucje finansowe oraz rządy ze względu na potencjalne korzyści, takie jak większa przejrzystość transakcji, mniejsze ryzyko kradzieży oraz ułatwienie śledzenia przepływów pieniężnych. Jednakże, istnieją również czynniki utrzymujące znaczenie gotówki. W niektórych społeczeństwach gotówka nadal jest preferowanym środkiem płatniczym ze względu na brak dostępu do systemów bankowych lub obawy dotyczące bezpieczeństwa danych osobowych związanych z płatnościami elektronicznymi. Ponadto, gotówka często odgrywa rolę w mniejszych transakcjach, gdzie płatności bezgotówkowe mogą być mniej wygodne lub kosztowne. Istnieją również osoby, które nie wyobrażają sobie być całkowicie odciętymi od gotówki, bo daje im ona poczucie bezpieczeństwa I kontroli nad swoimi finansami. Perspektywa zniknięcia gotówki w przyszłości jest więc raczej mało prawdopodobna. Zamiast tego, można spodziewać się dalszego rozwoju różnych form płatności, w tym płatności cyfrowych, bezgotówkowych oraz tradycyjnej gotówki, aby zaspokoić różnorodne potrzeby i preferencje konsumentów. Kluczowe będzie znalezienie równowagi pomiędzy innowacją a zachowaniem dostępu do tradycyjnych form płatności dla wszystkich grup społecznych.

A jak jest w Twoim przypadku, wolisz bezgotówkowe płatności, czy jednak czujesz się lepiej płacąc banknotami?

M. KUNDICH Strona5

Moja mama często mi mówi, że za dużo wydaję. Ostatnim razem, kiedy mi to powiedziała, zaczęłam się zastanawiać, ile dostają od rodziców, ile i czy w ogóle zarabiają, moi znajomi ze szkoły. Postanowiłam więc stworzyć ankietę, która będzie składała się z kilku pytań dotyczących finansów.

Dostałam 127 odpowiedzi, które były bardzo różnorodne. Na początek, wspomnę, że z 127 ankietowanych 68% to dziewczyny, 29,8% to chłopcy, a 2,2% to osoby niebinarne.

Pierwsze pytanie dotyczyło kieszonkowego Konopian. Okazało się, że ponad połowa (51,2%) dostaje kieszonkowe co miesiąc, drugim z najwyższych wyników (20,8%), była odpowiedź, w której ankietowani zaznaczali, że nie dostają pieniędzy, jednak gdy poproszą o nie rodziców, zwykle dostają pieniądze na swoje przyjemności czy wydatki. Następne najczęściej zaznaczane punkty to: „Tak, dostaję kieszonkowe co tydzień” lub „Tak, dostaję kieszonkowe, gdy poproszę o to rodziców”.

Jak wcześniej wspomniałam, bardzo interesowało mnie to, ile kieszonkowego dostają moi znajomi, okazało się, że wykres jest bardzo równy, a odpowiedzi bardzo podzielone. Tygodniowo, największa część (26%) ankietowanych dostaje pieniądze w przedziale 51-100 zł, następni są ci, co dostają pieniądze w przedziale 101-200 zł (25%). Trzecią najczęściej zaznaczoną odpowiedzią była kwota 31-50 zł (22%), a na ostatnim miejscu ex aequo (13%) pojawiły się odpowiedzi „powyżej 200 zł” i „10-30 zł”.

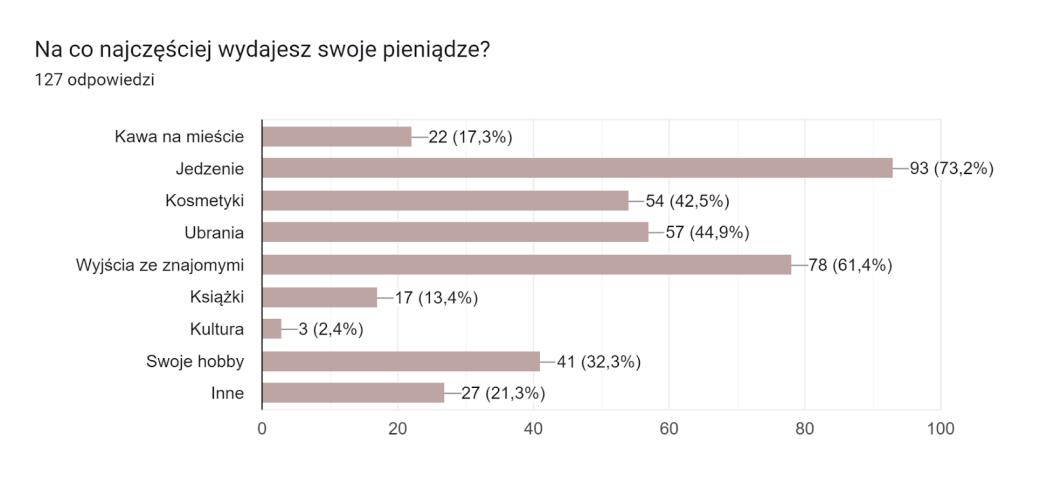

A na co uczniowie naszej szkoły wydają pieniądze? Okazuje się, że 73,2% wydaje na… jedzenie. Rzeczywiście, gdy jesteśmy głodni wydajemy, na jedzenie na mieście, dobry makaron lub zostawiamy kilka złotych w sklepikach szkolnych - choćby wtedy, gdy zapomnimy śniadania do szkoły. Następnymi odpowiedziami były: wyjścia ze znajomymi - 61,4%, ubrania - 44,9%, kosmetyki - 42,5%, swoje hobby - 32%, kategorię „inne” zaznaczyło aż 21%, kawa na mieście zyskała 17,3%, książki 13,4%, a kultura, co aż dziwne, 2,4%. Z tego wynika, że Konopianie mało kie-

dy wydają na wyjścia do teatru, kina lub muzeum. Uważam, że zdecydowanie ten wskaźnik powinien wzrosnąć, częściej uczniowie powinni chodzić do miejsc kultury, gdzie poza nauką, jest też świetna zabawa.

Wiemy, już, że duża część szkoły dostaje kieszonkowe, jednak czy oprócz pieniędzy od rodziców dorabiają jakoś? Jak wynika z ankiety, dużo uczniów sprzedaje ubrania przez internet, udziela korepetycji, pomaga rodzinie w prowadzeniu biznesu lub wykonuje w nim jakieś małe, dodatkowe prace lub pracuje w wakacje.

A czy ci, co odpowiedzieli na „nie” w ostatnim pytaniu chcą lub mają jakiś pomysł na dodatkową pracę zarobkową? Niektórzy mówią o pracy w branży gastronomicznej czy handlu, inni chcą rozwijać swoją działalność internetową, jeszcze inni chcą kontynuować swoją pracę, jaką dotychczas wykonują.

Przyznam się szczerze, mam problem z oszczędzaniem. Nigdy nie byłam dobra w oszczędzaniu, zwykle jak zgłodnieję, mam ochotę na kawę lub stoję przed szafą przez pół godziny, bo nie mam się w co ubrać, to idę na zakupy. Przez moją przypadłość do wydawania, w ankiecie musiało się pojawić pytanie o to, czy uczniowie oszczędzają, jak się okazuje, ponad połowa (53,5%) oszczędza. 20-stu %-om sporadycznie udaje się coś zaoszczędzić, a znów na miejscu ex aequo, pojawiły się dwie odpowiedzi: 13,4 % uczniów mówi, że nie oszczędza lub, że oszczędza tylko gdy ma jakiś konkretny cel.

W ankiecie musiałam poruszyć jeszcze trzy kwestie: konta bankowego, gotówki oraz finansów w szkole. Pierwsze zagadnienie, składało się z czterech pytań: „Czy posiadasz konto w banku?”96,9% odpowiedziało, że posiada. Więc, projekt kont bankowych dla młodzieży w bankach okazał się strzałem w dziesiątkę.

14,2% czasami z niej korzysta, a 10,2% nie posiada aplikacji bankowej.

Bardzo często na korytarzach Konopy spotykam się z komentarzami na temat jednego ze sklepików szkolnych, jako, że w jednym z nich nie można płacić blikiem ani kartą, a jedynym sposobem płatności jest gotówka, to w tym momencie nasunęło mi się pytanie, ile najczęściej posiadamy gotówki w naszych portfelach? 19,7 % posiada 0-10 zł. Ten sam wynik osiągnęła odpowiedź 11-30 zł, zaś 16,5% ankietowanych ma przy sobie około 3150 zł. 1/6 badanych prawie nigdy nie posiada go-

Jednak, z samej karty do bankomatu często korzysta tylko 66,1%, a 26% korzysta rzadko, tylko 8% w ogóle z niej nie korzysta.

Większość uczniów płaci telefonem (55,2%), gotówką 36,6%, a ex aequo blikiem i kartą debetową (31,2%), reszta płaci zegarkiem lub w inny sposób.

W pytaniu o to czy zdarza ci się nie mieć gotówki 44,8 % osób przyznało, że czasami w ogóle jej przy sobie nie ma, za to 31,8 % mówi, że często jej nie ma przy sobie.

Gdy uczniowie posiadają konto w banku, to czy mają w telefonie, do niego aplikację, z której mogą korzystać? 75,6% posiada aplikację i często z niej korzysta ,

Ostatnią poruszoną przeze mnie kwestią są finanse w szkole, czy szkoła powinna uczyć o zarządzaniu finansami? 65,4% odpowiedziało, że tak, 26 % nie ma zdania na ten temat, a 8,7 %, że nie. W szkołach mamy takie przedmioty jak podstawy przedsiębiorczości oraz biznes i zarządzanie, jednak powinniśmy mówić więcej o zarządzaniu pieniędzmi niż o rynku samej pracy.

Mam nadzieję, że artykuł mógł trochę wam przybliżyć kwestię pieniędzy, finansów i wydatków uczniów. Teraz każdy z was może sprawdzić, jakie on ma zdanie na temat pieniędzy.

I. RUTKOWSKA Strona 7

Strona 7

Kiedy zaczynamy dorosłe życie, zaczynają się także pierwsze kroki w zarządzaniu swoimi pieniędzmi. Dobre zrozumienie, jak radzić sobie z finansami, może pomóc w budowaniu solidnych podstaw dla przyszłego sukcesu. W tym artykule omówimy, jak można skutecznie zarządzać finansami w młodym wieku.

Edukacja Finansowa: Warto zacząć od nauki podstaw finansów. To oznacza zrozumienie, jak działa budżet, dlaczego oszczędzanie jest ważne, a także, jakie są różnice między tym, co naprawdę potrzebujemy, a tym, co chcielibyśmy mieć.

Planowanie Budżetu: Planowanie budżetu to kluczowy krok. Polega to na zdefiniowaniu, ile mamy pieniędzy, na co idą nasze stałe wydatki, a ile możemy przeznaczyć na przyjemności czy oszczędności. Regularne sprawdzanie i aktualizowanie budżetu pomaga utrzymać kontrolę nad finansami.

Oszczędzanie i Inwestowanie: Oszczędzanie jest ważne, ale równie istotne jest zrozumienie, dlaczego to robimy. Wpłacanie regularnie pewnej sumy na konto oszczędnościowe to nawyk,

który przynosi korzyści. Dodatkowo, warto dowiedzieć się trochę o inwestycjach, takich jak akcje czy obligacje.

Ryzyko Finansowe: Ważne jest też rozumienie, że każda inwestycja niesie ze sobą pewne ryzyko. To oznacza, że trzeba podejmować świadome decyzje, zamiast działać impulsywnie.

Zarządzanie Płynnością Finansową: To umiejętność planowania na przyszłość. Odkładanie pewnej części pieniędzy na nieprzewidziane wydatki czy nagłe sytuacje pomaga unikać problemów finansowych.

Technologia jako Pomocnik: Dzisiaj mamy wiele technologicznych narzędzi, które ułatwiają zarządzanie finansami. Aplikacje na smartfony czy komputery mogą pomóc w śledzeniu wydatków, planowaniu budżetu czy oszczędzaniu.

Samodzielność Finansowa: Celem jest przygotowanie do samodzielnego życia finansowego. To oznacza podejmowanie decyzji, radzenie sobie z problemami finansowymi i ogólnie samodzielność w codziennych sprawach finansowych.

Podsumowując, zarządzanie finansami to ważny element przygotowania do dorosłego życia. Warto inwestować czas w naukę podstaw finansów, aby móc świadomie podejmować decyzje i zbudować solidne fundamenty dla przyszłego sukcesu finansowego.

Nazwa banku * PKO Bank Polski ING Bank Śląski Bank Pekao mBank

Nazwa konta Konto dla Młodych

Wiek posiadacza konta

Opłata za prowadzenie konta

Opłata za kartę

13-26 lat później: Konto za Zero

Konto Mobi Konto Przekorzystne eKonto możliwości

13-17 lat później zmiana konta na ,,dorosłe”

13-26 lat

0 zł 0 zł 0 zł

0 zł

5 zł jeżeli nie zostaną wykonane min.

2 transakcje kartą lub blikiem w miesiącu

Wypłata z bankomatu

Wypłata gotówki w oddziale

Dodatkowe korzyści (wybrane)

0 zł w Polsce i za granicą

0 zł 0 zł

0 zł w bankomatach ING i Planet Cash oraz sklepach stacjonarnych z logo Cashback; 2,5 zł z krajowych bankomatów obcych (pierwsza w miesiącu 0 zł); za granicą opłata za przewalutowanie

0 zł w Polsce i za granicą

0 zł 10 zł 8 zł

Jeśli masz 13-17 lat, zyskujesz zmienne oprocentowanie 5% (do 2500 zł) lub 1% (powyżej 2500 zł) w skali roku

Debet do 500 zł (w zależności od wpływów na konto)

Karta wielowalutowa

Dostęp do atrakcyjnych rabatów z Visa benefit

Program poleceń (promocja czasowa)

Promocja czasowa ,,100 zł na start”

Kody rabatowe do sklepów z różnych kategorii

Łatwe doładowanie multimediów kodami w Moim ING

Możliwość wykupienia ubezpieczenia NNW

Karta płatnicza z własną grafiką

Promocja czasowa „Otwórz Konto Przekorzystne online i otrzymaj nagrodę”

Promocja czasowa „Punkty na start z Bankiem Pekao S.A.”

7% na koncie oszczędnościowym przez 5 miesięcy

Program Mastercard Bezcenne Chwile

Program Galeria Rabatów

13-24 lat później: eKonto osobiste

0 zł

0 zł

0 zł w Polsce i za granicą

0 zł

Promocja czasowa ,,Zyskuję więcej - bo mogę”

Promocja czasowa ,,PolecamBank”

Program oszczędzania ,,Moje cele”

Karta płatnicza z własną grafiką

* Wybór zaprezentowanych banków jest przypadkowy, a zawarte informacje są wybiórcze i nie stanowią pełnej oferty. Przedstawione dane pochodzą ze stron internetowych opisanych banków oraz ze strony https://kontostudenta.pl/.

E. KRZOS

Strona 9

Każdy z nas potrzebuje w życiu pieniędzy. Dają nam komfort i swobodę w działaniu. Pozostaje tylko znaleźć sposób, żeby je zdobyć. Zarobione dzięki własnej pracy dają o wiele więcej satysfakcji niż kieszonkowe otrzymane od rodziców. Mogłoby się wydawać, że osobom w naszym wieku trudniej jest zarobić.

W rzeczywistości istnieje na to wiele możliwości i sposobów. Na podstawie ankiety przeprowadzonej wśród 120 uczniów naszej szkoły, ok. 70% z nich nie zarabia. Sposobów na zarobek jest wiele. To, jakiej pracy możesz się podjąć, zależy m.in. od: twojego wieku, umiejętności, doświadczenia i motywacji.

Jednym z najpopularniejszych sposobów na zarabianie jest sprzedaż ubrań oraz nieużywanych przedmiotów w internecie.

A oto inne metody zarabiania pieniędzy przez młodych ludzi:

1. Rozdawanie ulotek

2. Programowanie, tworzenie stron internetowych i grafika komputerowa

3. Udzielanie korepetycji

4. Małe prace domowe

5. Tak zwany “resell” (resellerzy wykupują najlepiej sprzedające się rozmiary i marki i oferują za nie, zależnie od poziomu “szumu” na dany model, wyższą cenę niż ta, którą proponuje producent)

6. Wykonywanie zabiegów kosmetycznych

7. Testowanie gier

8. Prowadzenie kanału na YouTube lub na Instagramie

9. Montowanie audio i wideo

10. Wyprowadzanie psów

Niektóre firmy oferują pracę dla osób, które nie ukończyły osiemnastego roku życia. Wymienić tutaj można takie sieci, jak:

1. McDonald’s

2. KFC

3. Żabka

4. Pizza Hut Powyższe przykłady nie wyczerpują wszystkich możliwości zarabiania w młodym wieku. Można wykazać się kreatywnością, ponieważ sposobów jest naprawdę wiele.