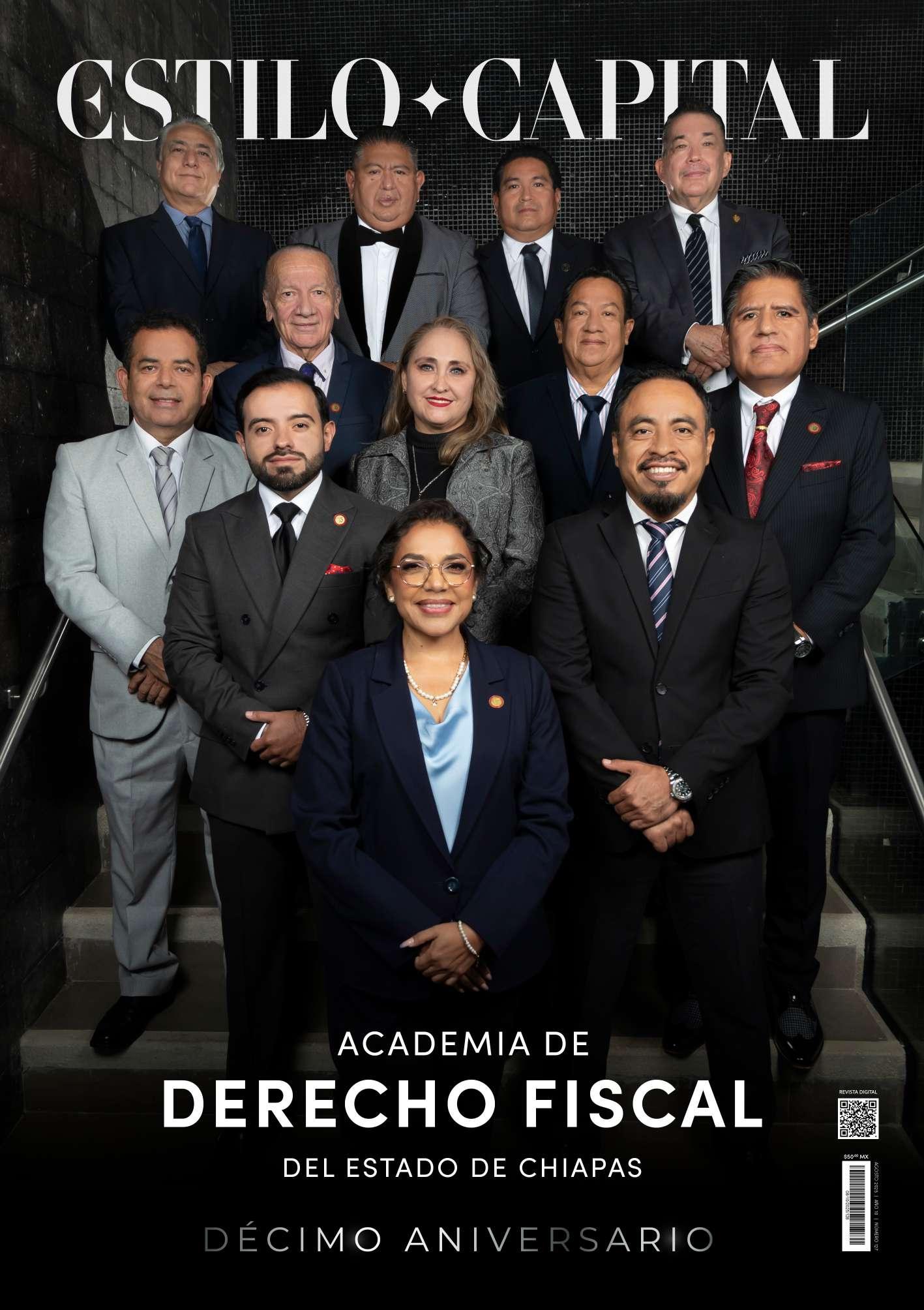

ESTILO CAPITAL AGOSTO 2025 - ACADEMIA DE DERECHO FISCAL

DIRECTORIO CONTACTO

Director Editorial

Jorge Selvas

Gerencia General

Ricardo Alba

Equipo Creativo

Sofía Ovilla

Adrián Ramos

Mauricio Sánchez

Calle 16A. Pte. Nte. No. 132, Las Arboledas, C.P. 29030 Plaza Marfil Local 7 Tuxtla Gutiérrez, Chiapas.

Revista Estilo Capital, un producto más de la Agencia de Medios Estilo Capital 961 346 6192 961 193 7531

estilocapital.com.mx

El contenido de las publicaciones que se propagan y difunden en el cuerpo de la presente editorial es responsabilidad del autor, no de Estilo Capital. Manifiesta tanto quien escribe y publica sus obras en la presente y Estilo Capital que conocen el contenido íntegro de la Ley de Imprenta, los límites que impone y las penas en las que incurren quienes la quebrantan; también manifiestan conocer los límites que alcanzan los Art. VI y VII Constitucionales sobre la Libertad de Expresión e Imprenta. Cualquier reproducción total o parcial de la misma, requiere de la autorización de forma escrita por Estilo Capital.

AVISO DE PRIVACIDAD TEXTO VIGENTE / ÚLTIMA ACTUALIZACIÓN SEPTIEMBRE 2020

ESTILO CAPITAL, con domicilio en Calle 16A. Pte. Nte. No.132, Las Arboledas, 29030, Plaza Marfil, local 7 en la Ciudad de Tuxtla Gutiérrez, capital del estado de Chiapas, utilizará sus datos personales aquí recabados para proveer los servicios y productos requeridos por usted, informar sobre cambios o nuevos productos. Para mayor información acerca del tratamiento y de los derechos que puede hacer valer, usted puede acceder al aviso de privacidad completo a través de: www.cinvees.mx/aviso_completo.docx Estilo Capital es una publicación mensual de distribución gratuita con registro en trámite ante Gobernación, publicada por Estilo Capital. El contenido de los artículos es responsabilidad de los autores.

DRA. SANDRA CARVAJAL

MTRO. CÉSAR CÓRDOVA

DR. LUIS MIGUEL OLGUÍN

DRA. MARÍA CARRILLO

DR. RUBÉN SANTILLÁN

DR. OBED CHÁVEZ DR.

CLUBES DE LECTURA LA IMPORTANCIA DE LOS

POR: EMMANUEL GRAJALES CLAVEL

Estas pequeñas tertulias son un aliciente y estímulo para quienes buscan generar el hábito lector; además, son espacios de debates y reflexiones acerca de una misma temática, con diferentes perspectivas.

No hace falta mencionar las terribles estadísticas acerca de los bajos índices de lectura en México; de hecho, los posts en redes sociales, el contenido basura en línea y que cada vez en las preparatorias y universidades la comprensión lectora disminuyó considerablemente. Ante este escenario, ya se han planteado estrategias, fallidas y sin ninguna repercusión, para combatir el analfabetismo funcional: los programas de lecturas, bien intencionados, fracasan en su ejecución y no por falta de presupuesto, sino por la apatía y digámoslo así la inmediatez de la sociedad, que ante la fatiga laboral y la depresión derivado de su entorno, la lectura ya no forma parte de un buen hábito: no por nada, en la literatura reciente están retomando fuerza los géneros breves, debido a que cada día se lee poco.

No obstante, a pesar de estas situaciones poco favorables, a manera de resistencia y casi siempre surgida desde la iniciativa ciudadana, en algunos puntos de ciudades, cafeterías, instituciones o desde la comodidad de un hogar, surgen los denominados clubes de lectura.

Estas muchas veces comienzan con reuniones de amigos, quienes habidos de la lectura, con la idea de generar ese interés con sus conocidos o porque no, comenzar el hábito lector, con el pasar del tiempo y en algunos años, aparte de volverse un hábito, ya son consumidores culturales y un agente de cambio, sobre todo en el pensamiento crítico.

Con el tiempo, esos clubes en sus diferentes espacios y modalidades van creciendo, integrando nuevos miembros y desafíos; claro, muchos clubes comienzan sus actividades con la lectura de alguna novedad en el mercado, como los llamados “Best Sellers”, que si bien son severamente denostados por la crítica literaria especializada, al menos son un buen comienzo, pero si el club avanza y se vuelve más crítico, sus lecturas y la selección de obras será más enriquecedora y clave para los miembros.

Lo interesante de un club, es que si bien todos realizan la misma lectura, las opiniones y sensaciones no son las mismas, recordemos que el acto de la lectura también está condicionado con las sensaciones, historia de vida y experiencias, por ello cada libro puede ser una experiencia satisfactoria o un completo desagrado, según las circunstancias culturales del lector.

Aquí en Tuxtla Gutiérrez, es preciso mencionar algunos de estos clubes: Open Book, el cual ya lleva ocho años de existencia y ha crecido considerablemente, el Club de Lectura del CACHAC (Colegio de Arquitectos de Chiapas A.C.), el cual reinició actividades en julio de este año, esta abierto a todo público y por último, está el Win and Book, una iniciativa de la Canirac Chiapas y Chiapas Lee surgida a finales de diciembre, a diferencia de las anteriores, no está predeterminada por una lectura en específico, sin embargo es un espacio que permite compartir todo tipo de lecturas.

En fin, un club de lectura es un gran bastión y experiencia enriquecedora, sobre todo para lector empedernido.

La Academia Mexicana de Derecho Fiscal del Estado de Chiapas, A.C., fue fundada el 16 de junio de 2015; fecha en la que el Dr. Jesús Alfonso Ramírez Aguilar tuvo conocimiento de la existencia a nivel nacional de una agrupación que, en su seno, integraba a los más connotados tributaristas del país.

Motivado por esto, el Dr. Ramírez invitó a profesionales que cumplieran con los requisitos establecidos por la Academia Mexicana de Derecho Fiscal, A.C., logrando que especialistas como el Dr. Jorge de Jesús Arias Trujillo, el Maestro César Córdoba Trujillo, el Maestro Fredy Hernández López y el Magistrado Jo. Martín Rangel Cervantes, se integrarán a este esfuerzo inicial para cumplir con las categorías académicas, que dentro de los estatutos diseñados por la Dra. María A. Carrillo Arredondo, a la fecha siguen vigentes.

El 9 de septiembre de 2015y con la participación de un numeroso y bien seleccionado grupo de especialistas, quedó formalmente constituida como asociación civil, la Academia Mexicana de Derecho Fiscal del Estado de Chiapas, en una ceremonia solemne en la que se tomó protesta a los académicos, ante la presencia del Magistrado Manuel Hallivis Pelayo, quien exhorto a éstos y a la Junta Estatal Directiva, encabezada por el Dr. Jesús Alfonso Ramírez Aguilar, a actuar con compromiso y excelencia, buscando en todo momento la actualización constante y el desarrollo profesional de sus integrantes. Este compromiso, bajo la conducción del Dr. Jesús Alfonso Ramírez Aguilar, en el periodo comprendido del 2025 al 2020, fue cubierto en todas sus aristas, para dar paso a la segunda Junta Estatal Directiva, encabezada por el Mtro. César Córdova Trujillo, quien refrendo esos esfuerzos en el periodo 2020 a 2024.

Siguiendo esta misma dinámica, tras el proceso electoral correspondiente, el pasado 30 de agosto del 2024 se procedió a tomar protesta a los nuevos integrantes, de la tercera junta directiva, encabezada por la Mtra. Sandra Luz Carvajal Magaña. En este evento protocolario, se conformó la Comisión de Vigilancia, en la que participan los expresidentes, lo cual reviste gran importancia, pues en forma colegiada, brindan asesoría para asuntos de especial importancia en beneficio de la vida académica de la asociación. En este 2025, la Academia ha cumplido su décimo aniversario y es un momento para celebrar los logros alcanzados y las metas cumplidas, pero también es una oportunidad para refrendar esfuerzos y compromisos, derivados de la excelencia, la actualización constante, la mejora continua, el estudio y la camaradería de sus integrantes; los que permiten que día a día se construyan pilares en la formación y el análisis jurídico-fiscal, contribuyendo significativamente no solo a nuestro Estado, sino a todo el territorio nacional e inclusive en el extranjero en donde los académicos han colaborado, como partes integrantes de esta Academia.

Atentamente

Dra. Sandra Luz Carvajal Magaña Presidenta de la Academia de Derecho Fiscal Capítulo Chiapas, A.C.

FOTOGRAFÍA: FLASH ART

DRA. SANDRA LUZ

CARVAJAL MAGAÑA

PRESIDENTE DE LA ACADEMIA DE DERECHO FISCAL CAPÍTULO CHIAPAS, A.C.

Contador Público Certificada para dictaminar estados financieros, egresada de la Universidad Autónoma de Chiapas (UNACH) con más de 20 años de experiencia. Ha desarrollado una gran preparación académica; recientemente el Doctorado en Alta Dirección, además ha tomado diversos diplomados como Contabilidad Gubernamental, Finanzas Corporativas, y diferentes cursos de actualización fiscal local e internacional, como en la pasada Jornada Tributaria Latinoamérica en Santiago de Chile.

Ha ocupado cargos directivos y estratégicos en instituciones de renombre como el Consejo Coordinador Empresarial de Chiapas, el Colegio de Contadores Públicos Chiapanecos, como presidente, en BNI Chiapas Capítulo Altius, también como presidente y actualmente en dos agrupaciones, como Vicepresidente de Asuntos Fiscales CANACO SERVYTUR Tuxtla Gutiérrez 2023-2025 y como la primer mujer Presidente de la Academia de Derecho Fiscal del Estado de Chiapas, periodo 2024 a 2026. Por su gusto de ayudar a los demás, concede conferencias sobre Finanzas personales de manera gratuita.

INVERSIONES VS. IMPUESTOS

ANÁLISIS DE LA RETENCIÓN DEL 0.50%

SEGÚN LA LEY DE INGRESOS DE LA FEDERACIÓN PARA ESTE AÑO 2025

POR: SANDRA LUZ CARVAJAL MAGAÑA

El ámbito fiscal es un aspecto fundamental para el desarrollo económico de un país, y México no es la excepción. En este contexto, el artículo 21 de la Ley de Ingresos de la Federación para el año 2025 ha mantenido los cambios significativos en relación con la retención de impuestos al ahorro. Este artículo establece que las instituciones financieras deberán retener el 0.50% a los ahorradores, siguiendo los procedimientos detallados en los artículos 54 y 135 de la Ley del Impuesto Sobre la Renta (LISR).

MARCO LEGAL

•ARTÍCULO 21 DE LA LIF

Durante el ejercicio fiscal de 2024 la tasa de retención anual a que se refieren los artículos 54 y 135 de la Ley del Impuesto sobre la Renta será del 0.50 por ciento. Esto de acuerdo a la publicación en el Diario Oficial de la Federación el pasado 13 de noviembre del año 2023.

•ARTÍCULO 54 DE LA LISR

El artículo 54 de la LISR establece las disposiciones relacionadas con la retención del Impuesto Sobre la Renta (ISR) por intereses pagados. Según este artículo, quienes paguen intereses están obligados a retener y enterar el impuesto aplicando la tasa que establezca el Congreso de la Unión para el ejercicio correspondiente en la Ley de Ingresos de la Federación. La retención se realizará sobre el monto del capital que da lugar al pago de intereses, considerándolo como un pago provisional.

•REGLA 3.16.2 INTERESES EXENTOS DEL ISR, PERCIBIDOS POR SOCAP. Para los efectos del artículo 54, segundo párrafo de la Ley del ISR, las instituciones que componen el sistema financiero que estén obligadas a retener y enterar el ISR, por los pagos que realicen por intereses, no estarán obligadas a efectuar dicha retención, cuando efectúen pagos por concepto de intereses a las SOCAP a que hace referencia la Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo, que cumplan con los requisitos para operar como tales de conformidad con el citado ordenamiento. No será aplicable lo establecido en esta regla, tratándose de intereses que deriven de pasivos que no sean a cargo de dichas sociedades cooperativas, así como cuando estas actúen por cuenta de terceros. LISR 54

•REGLA 3.16.6 CASOS EN QUE LOS INTERMEDIARIOS FINANCIEROS NO EFECTUARÁN RETENCIÓN DEL ISR:

No están obligados a efectuar retenciones sobre los ingresos por intereses provenientes de cuentas de cheques destinadas al depósito de sueldos y salarios, pensiones o haberes de retiro, así como depósitos de ahorro. Esta exención aplica siempre que el saldo promedio diario de la inversión no supere el valor anual de 5 Unidades de Medida y Actualización (UMA), esta cifra representa el importe de $198,031.80 No obstante, en el caso de que el saldo promedio diario de la inversión exceda dicho límite, los intermediarios financieros deben llevar a cabo la retención correspondiente, siguiendo los términos establecidos en el artículo 54 de la misma ley.

•IMPLICACIONES PARA LOS AHORRADORES:

La imposición de la retención del 0.50%, implica un incremento del 300% a los ahorradores con implicaciones directas en el rendimiento real de sus cuentas. Este gravamen puede afectar la decisión de las personas al momento de elegir opciones de ahorro y también plantea interrogantes sobre la equidad y la eficacia de dicha medida.

CONCLUSIONES

El panorama fiscal en México está en constante evolución, y las modificaciones introducidas por la Ley de Ingresos de la Federación para el año 2025 respecto a la retención del 0.50% a los ahorradores generan la necesidad de una comprensión detallada de las disposiciones legales vigentes. La sociedad debe estar atenta a estos cambios para tomar decisiones informadas sobre sus finanzas y para participar activamente en el diálogo sobre las políticas fiscales del país.

CONTACTO scarvajal@krestonbsg.com.mx

Sandra Carvajal @sandy_carvajal2020

MTRO. CÉSAR CÓRDOVA TRUJILLO

Licenciado en Derecho con especialidad en materia fiscal por la Escuela Libre Derecho de Puebla. Maestro en Derecho Fiscal por la misma institución. Actualmente cursando el doctorado en la Facultad Libre de Derecho de Chiapas.

Especialista en estrategias fiscales, planeación y defensa fiscal, cuenta con diversos cursos, diplomados y especialidades en materia de planeación fiscal y compliance fiscal, en universidades nacionales como internacionales tales como la Universidad de Salamanca y la Universidad de Buenos Aires.

Socio fundador de Corporativo Córdova & Asociados, Asesoría Fiscal. PPresidente de la Academia Mexicana de Derecho Fiscal Capítulo Chiapas, en el periodo 20202024. Actualmente es Auditor Especial de Poderes del Estado, Municipios y Entes públicos de la Auditoria Superior del Estado. Conferencista de diversos temas fiscales y de Auditoria a nivel estatal y nacional.

TRAZABILIDAD DE LAS OPERACIONES

UNA FORMA DE PROTEGERTE

CONTRA EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA.

POR: CÉSAR CÓRDOVA TRUJILLO

La inclusión del artículo 69-B en el Código Fiscal de la Federación a partir de 2014 ha transformado la relación entre los contribuyentes y la Autoridad Tributaria en México, estableciendo una metodología que permite presumir la inexistencia de ciertas operaciones tributarias. Este cambio ha llevado a la reflexión sobre el concepto de materialidad, el cual implica que todas las transacciones deben ser respaldadas por documentación verificable, especialmente en el caso de bienes y servicios intangibles, lo que ha impulsado una búsqueda más rigurosa de la adecuada justificación en las operaciones fiscales. En consecuencia, la popularización de la noción de materialidad entre abogados y contadores ha generado un ambiente de búsqueda constante de la documentación

idónea que respalde las operaciones de los contribuyentes. No obstante, el SAT ha notado un fenómeno preocupante: los contribuyentes suelen presentar una gran cantidad de información en las revisiones, lo que, contrariamente a su intención de demostrar la legitimidad de sus operaciones, es interpretado por el organismo como un indicio de posible defraudación.

Esta percepción contribuye a la creciente desconfianza hacia los contribuyentes, que, aun con pruebas en mano, se enfrentan a un sistema que los considera culpables hasta que se demuestre lo contrario. El concepto de TRAZABILIDAD, introducido por el SAT, ha ampliado el enfoque de la fiscalización, ya que no solo se busca la materialidad de las operaciones, sino también la capacidad de rastrear su origen y desarrollo. Este enfoque exhaustivo cuestiona la validez y autenticidad de la documentación presentada, indagando elementos externos como el origen de los recursos, su destino, y cuestionando la idoneidad de quienes proporcionan los servicios.

A pesar de que muchas de estas indagaciones puedan parecer excesivas o absurdas, la experiencia ha permitido identificar mecanismos viables para demostrar la trazabilidad de las operaciones, proporcionando así un escudo contra posibles rechazos de deducciones o acusaciones de duplicidad de ingresos. Ante esta compleja y desafiante situación, es evidente la importancia de contar con asesoría fiscal especializada, dado que los mecanismos para probar la trazabilidad requieren de un conocimiento profundo y actualizado.

Se recomienda a los contribuyentes y lectores que se encuentren en esta circunstancia acudir a su fiscalista de confianza o acercarse a la Academia de Derecho Fiscal del estado de Chiapas, donde pueden encontrar la asesoría necesaria para navegar este intrincado entorno fiscal y minimizar el riesgo de conflictos con el SAT.

CONTACTO

César Córdova Trujillo @cesarcordova

DR. LUIS MIGUEL OLGUÍN MARTÍNEZ

Licenciado en Contaduría, Universidad del Sotavento, A.C., en Coatzacoalcos, Veracruz.

Licenciado en Derecho, Facultad de Derecho de la Universidad Veracruzana, en Coatzacoalcos, Veracruz.

Maestro en Ciencias Penales, Universidad Villa Rica Campus Coatzacoalcos.

Maestro en Derecho Fiscal, Universidad Istmo Americana, con Mención Honorífica en Coatzacoalcos, Veracruz.

Doctor en Ciencias Penales, Instituto de Estudio Superiores José Manuel de Rojas.

Experto profesional en Litigio Fiscal Estratégico en defensa de los contribuyentes. Actualmente se desempeña como: académico, docente, conferencista y litigante en materia fiscal. Sus motivaciones son ganarle al Fisco Federal en los Tribunales y es asiduo lector de la materia penal y temas a fines al derecho fiscal.

LOS JUICIOS FISCALES

Y EL PLAZO DE SEIS MESES

POR:

LUIS MIGUEL OLGUÍN MARTÍNEZ

El pasado 15 de septiembre de 2024, nuestra Constitución Política de los Estados Unidos Mexicanos fue reformada en su artículo 17 segundo párrafo, disposición que contempla el derecho fundamental de acceso a la justicia, es decir, toda persona tiene derecho de acudir a los tribunales a que se le administre justicia pronta, completa, imparcial y gratuita; ahora bien, la parte que fue reformada es el segundo párrafo, que señala que ahora los juicios fiscales deberán resolverse en el plazo máximo de seis meses, indicando que las leyes preverán las cuantías y supuestos en materia tributaria.

Debemos tener presente que actualmente la Ley Federal del Procedimiento Contencioso Administrativo contempla los juicios sumarios por cuantía, para los asuntos que se tramitan ante el Tribunal Federal de Justicia Administrativa (sede administrativa), sin embargo, no todos los juicios podrán resolverse en el plazo de seis meses, como lo señala la reforma, esto por la complejidad de los asuntos en particular y muchas veces por lo extenso que suelen ser los expedientes fiscales por las actas de auditoría y anexos, ya que aun y cuando sea redundante habrá que darles lectura para los efectos de una impartición de justicia completa y no vulnerar el principio de exhaustividad que deben respetar las resoluciones jurisdiccionales, así también como por el desahogo de pruebas en materia fiscal, como las periciales.

Por otra parte, genera incertidumbre como serán resueltos los juicios fiscales de aquí en adelante, ¿serán analizados todos los conceptos de impugnación para el caso del Juicio Contencioso Administrativo?, o ¿los conceptos de violación para el caso de Amparo Directo?, ¿serán valoradas todas las pruebas? ¿Se estudiará todo el expediente administrativo?, con la exhaustividad requerida, no será que en lugar de que se agilicen los juicios fiscales, estaremos en presencia de un caudal de justificaciones ante el Tribunal de Disciplina Judicial por razones de demora.

Ante la complejidad y lo extenso que suelen ser los asuntos en materia fiscal, esperemos que los juicios fiscales a partir de ahora sean resueltos con la exhaustividad que se requiere, en el plazo de seis meses para no ser objetos de sanciones por parte del Tribunal de Disciplina Judicial.

CONTACTO

Grupo Olguin Instituto de Capacitación

Luis Miguel Olguín

@LuisMiguelOlgu1

Grupo Olguin Instituto de Capacitación

DRA. MARÍA ANASTACIA CARRILLO ARREDONDO

VICEPRESIDENTA DE LA ACADEMIA DE DERECHO FISCAL CAPÍTULO CHIAPAS, A.C.

Licenciada en Derecho por la Universidad Valle del Grijalva, Maestra en Ciencias Penales con Especialidad en Derecho Penal por el ICECH, Maestra en Juicios Orales y Sistema Acusatorio Adversarial por la Universidad Privada del Sur de México, Maestra en Ciencias de la Educación por la UP Caribe, Maestra en Tecnologías de la Información y la Comunicación Aplicadas a la Educación por la Universidad de Ciencia y Tecnología Descartes, Doctora en Investigación y Educación por la UP Caribe. Especialista en Formación Docente en Educación Media y Superior, Especialista en Criminalística; Diplomada en Justicia Penal para Niños, Niñas y Adolescentes, Diplomada en Derecho de Acceso a la Información Pública y en Acciones de Legalidad y Prevención de la Corrupción en la Administración Pública.

Abogada postulante y académica, docente de licenciatura y posgrado con más de 30 años de experiencia. Docente y asesor dentro del programa PRODIM del Instituto de Administración Pública del Estado de Chiapas. Apuesta a la excelencia personal, profesional y social, a través de la educación continua; lo que la llevo a promover e incentivar a nivel nacional la implementación del sistema acusatorio adversarial; la construcción de los estatutos de esta Academia, donde es Vicepresidenta y de la Academia de Derecho Procesal del Trabajo, capítulo Chiapas, donde además de académica fundadora, funge como Secretaria General.

En el sector público se ha desempeñado como Agente del Ministerio público en el sistema inquisitivo y posteriormente en el Acusatorio Adversarial; dirigiendo operativos de desalojo en áreas protegidas y colaborando con grupos sensibles y vulnerables.

Dictaminadora judicial y proyectista notarial, con gran experiencia. Galardonada en prevención de lavado de dinero.

Está convencida de que el esfuerzo, dedicación y compromiso hacen diferencia y que solo compartiendo y aprendiendo de otros los saberes, se pueden conseguir grandes cambios, todos ellos de la mano de Dios y el acompañamiento de su familia, como su fuerza y motivo.

CONOCER PARA

CUMPLIR:

MÉDICAS Y EDUCATIVAS EN LA LEGISLACIÓN

FISCAL MEXICANA 2025.

El cumplimiento de las obligaciones fiscales no solo implica el pago de impuestos, sino también el conocimiento de los derechos que la ley otorga a los contribuyentes. En México, uno de estos derechos es la posibilidad de realizar deducciones personales en la declaración anual del Impuesto Sobre la Renta (ISR), con el objetivo de disminuir la carga tributaria. Dentro de las deducciones más relevantes se encuentran los gastos médicos y educativos, dos rubros que, debido a su impacto en la economía familiar, suelen representar una oportunidad valiosa para optimizar el cumplimiento fiscal. No obstante, estas deducciones están sujetas a ciertos límites y condiciones que conviene conocer para aprovecharlas legalmente y sin contratiempos. Es así como se presentan estos 3 tópicos de análisis general a continuación:

1. Límite global de deducciones personales.- La legislación mexicana establece que las deducciones personales tienen un tope anual, definido como el menor entre el 15 % de los ingresos totales del contribuyente y cinco veces el valor de la Unidad de Medida y Actualización (UMA). Para el ejercicio fiscal 2025, este monto equivale a 198 031.80 pesos mexicanos. Este límite aplica de forma acumulada a todas las deducciones, salvo algunas excepciones previstas por la ley.

2. Deducciones médicas: lo permitido y sus condiciones.- Los gastos médicos deducibles incluyen honorarios médicos, dentales, psicológicos, de nutrición, hospitalización, análisis clínicos, prótesis, y también las primas de seguros de gastos médicos. En el caso de los lentes ópticos, el monto deducible no puede exceder los 2 500 pesos por persona al año.

Es importante señalar que estos gastos solo serán deducibles si fueron pagados mediante transferencia electrónica, tarjeta o cheque nominativo, y siempre que se cuente con factura electrónica (CFDI) con los datos fiscales correctos. Además, si se realizan gastos a nombre de familiares directos (cónyuge, padres, etc.), se deberá comprobar que estos no percibieron ingresos superiores a una UMA anual.

Un aspecto relevante es que los gastos relacionados con incapacidad o discapacidad están exentos del límite global de deducciones, lo que permite deducir el 100 % siempre que se cumpla con la documentación y diagnóstico correspondiente.

• Preescolar: $14 200

• Primaria: $12 900

• Secundaria: $19 900

• Profesional técnico: $17 100

• Bachillerato: $24 500

E ste beneficio no aplica a la educación universitaria ni de posgrado. Además, gastos como inscripciones o reinscripciones tampoco son deducibles. Para que la deducción proceda, es necesario que la factura cumpla con el uso fiscal correspondiente (por ejemplo, D08) y que el pago se haya realizado a través de medios electrónicos.

Conocer para cumplir, nos lleva entonces a: Conocer los límites y requisitos fiscales es clave para cumplir con tus obligaciones y, al mismo tiempo, aprovechar los beneficios que la ley permite. Por ello a manera de conclusión, presento aquí algunos consejos prácticos:

1. Verifica el límite global: Recuerda que el máximo deducible es el menor entre el 15 % de tus ingresos y cinco veces la UMA anual (≈$198 032 en 2025).

2. Usa medios electrónicos y solicita CFDI: Sin factura válida, no hay deducción. Asegúrate de que el CFDI tenga el uso fiscal correcto.

3. Incluye gastos de familiares directos solo si no tuvieron ingresos superiores a una UMA anual.

4. Gastos por discapacidad están exentos del límite global. Dedúcelos al 100 % con diagnóstico válido.

5. Deducciones educativas aplican por alumno y están topadas según el nivel escolar. No olvides incluir el transporte si es obligatorio.

6. Planea tus gastos deducibles desde el inicio del año fiscal, para distribuirlos de forma eficiente y aprovechar los topes permitidos.

En resumen, el conocimiento tributario es una herramienta poderosa para hacer valer tus derechos como contribuyente. Las deducciones médicas y educativas no solo alivian la carga económica familiar, sino que también representan un incentivo legal para quienes cumplen de forma informada y responsable con el SAT.

A. CARRILLO ARREDONDO. LÍMITES DE DEDUCCIONES

3. Deducciones educativas: apoyos con límites definidos.- En el ámbito educativo, es posible deducir colegiaturas y transporte escolar obligatorio en escuelas privadas con validez oficial. Los montos deducibles están topados por nivel educativo y por alumno, y son los siguientes:

CONTACTO mtracarrillo@hotmail.com

Maria A Carrillo @mariaa.carrillo.790

POR:

MARÍA

DR. RUBÉN SANTILLÁN ALATRISTE

Abogado con mas de 30 años de práctica, estudios doctorales en derecho fiscal y penal. Conferencista y capacitador de colegios profesionales de abogados y contadores públicos. Académico y catedrático. Actualmente postulante independiente y Oficial Mayor de la Academia De derecho fiscal del estado de Chiapas.

Abogado postulante en defensa fiscal, laboral y seguridad social desde hace 30 años. Estudios de posgrado y doctorado en materia penal, fiscal y derecho judicial. Estudios en la Universidad de Salamanca, España en materia de Delitos económicos, Compliance Fiscal e Inteligencia Artificial. Actualización de la Nueva Reforma Laboral a través del Poder Judicial de la Federación 2024.

Expresidente de la Comisión de Derecho Laboral y Seguridad social de la Academia Mexicana de Derecho Fiscal donde actualmente es Oficial Mayor. Ex integrante de la Comisión Laboral de la Asociación Nacional de Abogados de Empresa. Asesor y consultor de varios Senadores de la República (reforma laboral 2021; Subcontratación Laboral –OUTSOURCING y Teletrabajo).

Catedrático de varias Universidades del país en materias Laboral, fiscal, amparo y de Seguridad Social. Académico y Conferencista de Colegio de Contadores y Barras de Abogados.

EL DERECHO HUMANO A LA FELICIDAD

Y A SER FELIZ

POR: RUBÉN SANTILLÁN ALATRISTE

El Derecho regula las acciones y omisiones de todo ser humano. El interés por escribir estas líneas, nace de la importancia que deberíamos dar toda la sociedad y hacerle ver a los gobiernos que en la colectividad ser feliz es un derecho universal, inherentes a nuestra naturaleza y función social.

Hoy en día, quizás no esté reconocido del todo en México como un “Derecho Humano”. Sin embargo ya desde la Declaración Internacional de los Derechos Humanos en Francia se hace alusión a este concepto. Y es que el Derecho a la felicidad, a ser feliz y ser pleno en la conciencia propia y colectiva de que todo marcha bien con nosotros, implica de suyo sentirnos felices. Está claro que en un plano filosófico o de otro sentido social, hasta muy personal inclusive, sentirse feliz o tener felicidad pueda tener muchos enfoques, conceptos o definiciones.

En la famosa “Pirámide de Maslow” dentro de las necesidades primarias están las de autorrealización, el reconocimiento, el afecto, el sentirse amado, querido y admirado; estas necesidades abrazan las del amor y las fisiológicas. De ahí que ahora solo escribamos para ensalzar el aspecto legal de este derecho. Ser feliz no solo implica decir o sentirlo, quizás también dar o garantizar ese derecho a otros. ¿Cuántas veces pensamos en nosotros pensando antes solo en los demás? Y bajo un adagio aplastante: nadie puede dar lo que no tiene. Así que si somos felices podremos sentir felicidad. De esta manera estas reflexiones no son nuevas, ya que desde la época antigua, se ha buscado la felicidad, el bienestar y la plenitud de una sociedad. Me hace memoria el pensamiento de Epicuro cuando sentenció que: “... El propósito de la filosofía era la búsqueda de la felicidad(eudemonía), caracterizada por la ausencia de turbación en el alma (ataraxia) y de dolor en el cuerpo (aponía). Su ética hedonista considera procurar el placer y evitar el dolor el propósito de la vida humana; siempre de una manera racional para evitar los excesos, pues estos provocan un sufrimiento posterior. Los placeres del espíritu son superiores a los del cuerpo, y ambos deben satisfacerse con inteligencia, procurando llegar a un estado de bienestar corporal y espiritual.

Por tanto, deberíamos tener en cuenta que en un mundo donde las presiones sociales, económicas y ambientales parecen intensificarse, la búsqueda de la felicidad se convierte en un anhelo universal y un derecho fundamental. El derecho a la felicidad no es solo un concepto abstracto, sino un principio que se encuentra en el corazón de muchos movimientos sociales y en la legislación de diversas naciones. Este derecho, que se podría definir como la posibilidad de cada individuo de buscar y alcanzar su bienestar emocional y mental, se fundamenta en la idea de que todos merecemos vivir una vida plena y satisfactoria.

Aunque el concepto puede parecer intangible, su regulación se encuentra en documentos importantes como la Declaración de Independencia de los Estados Unidos, que menciona el “derecho a la vida, la libertad y la búsqueda de la felicidad”. Asimismo, varios países han adoptado legislaciones que promueven el bienestar de sus ciudadanos, reconociendo que la felicidad es un componente esencial del desarrollo humano. En este sentido, la Constitución de algunos estados en México ha comenzado a incluir principios que garantizan el bienestar emocional y psicológico de las personas, aunado a temas que lo alcanzan como una visión de vanguardia y humanista; aunque aún queda un largo camino por recorrer para que este derecho sea plenamente reconocido y aplicado desde nuestra máxima ley que es la Constitución.

El derecho a la felicidad no solo se trata de un estado emocional positivo, sino que también impli -

ca la creación de condiciones que lo hagan posible. Esto incluye el acceso a la educación, la salud, la seguridad y la justicia social. Cuando las personas están equipadas con estos recursos, pueden tomar decisiones que promueven su bienestar y, por ende, su felicidad. La importancia de este derecho radica en que no es solo una aspiración individual; su reconocimiento y promoción pueden transformar comunidades enteras.

En México, un enfoque en el derecho a la felicidad puede tener un impacto significativo. Las comunidades que trabajan juntas para fomentar un entorno positivo y solidario no solo mejoran la calidad de vida de sus miembros, sino que también crean lazos sociales más fuertes. Programas comunitarios que abordan la salud mental, el desarrollo personal y las actividades recreativas pueden contribuir a un ambiente donde cada individuo sienta que su felicidad es una prioridad compartida.

Además, se puede esperar que la promoción de este derecho tenga beneficios tangibles. Investigaciones han demostrado que las sociedades que valoran el bienestar emocional tienden a tener menores tasas de criminalidad, mejor salud pública y un mayor sentido de comunidad. En este sentido, invertir en políticas que promuevan la felicidad no es solo un acto altruista; también es una estrategia inteligente para construir un futuro más próspero y armonioso.

El derecho a la felicidad, entonces, debe ser visto como un objetivo colectivo, donde cada uno de nosotros tiene un papel que desempeñar. Al fomentar la empatía, la solidaridad y el apoyo mutuo, no solo estamos buscando nuestra propia felicidad, sino también creando las condiciones para que otros también puedan alcanzar la suya. En nuestro país, el camino hacia este derecho puede comenzar con pequeños pasos, pero su impacto puede ser monumental. La búsqueda de la felicidad, por lo tanto, no es solo un viaje personal, sino un compromiso social que nos invita a construir un futuro mejor para todos.

En conclusión, el derecho a la felicidad es un fundamento esencial para el desarrollo humano y social. A medida que avanzamos hacia un mundo más equitativo y justo, es fundamental recordar que la felicidad no es un lujo, sino un derecho que todos debemos esforzarnos por alcanzar y, lo más importante, por compartir.

CONTACTO

@rubensantillanalatriste

DR. OBED CHÁVEZ PÉREZ

Es Contador Público, licenciado en Derecho, Maestro en Derecho Fiscal y Doctorando en Ciencias de lo Fiscal.

Cuenta con un Posgrado en Fiscal Internacional y Control de Fraude Fiscal y Prevención de Lavado de Capitales por la Universidad de Castilla La Mancha en Toledo, España.

Es autor de libros en materia fiscal, así como expositor y columnista en diversas publicaciones editoriales sobre materia fiscal.

Ha sido reconocido como miembro del Top 100 fiscalistas más importantes de México por la Revista Defensa Fiscal. Es socio director de Austral Legal, firma de consultoría líder en la región, especialistas en protección fiscal y patrimonial a organizaciones en LATAM.

REDUCCIÓN

COEFICIENTE DE UTILIDAD

POR: OBED CHÁVEZ PÉREZ

Muchas empresas se preguntan cómo reducir su carga fiscal de forma legal. Una opción válida y permitida por la Ley del ISR es la solicitud de reducción del coeficiente de utilidad, que puede aplicarse a partir de julio y hasta diciembre.

¿QUÉ ES EL COEFICIENTE DE UTILIDAD?

Es un indicador que sirve para calcular los pagos provisionales de ISR. Se determina dividiendo la utilidad fiscal entre los ingresos nominales del ejercicio anterior.

POR EJEMPLO:

Utilidad fiscal / Ingresos nominales = Coeficiente de utilidad

Pongámosle números:

250,000/ 1,000,000 = 0.25

Este coeficiente de utilidad sirve para calcular tus pagos provisionales de ISR con la siguiente fórmula:

Ingresos del periodo: 85,000 (x) Coeficiente de utilidad 0.25 (=) Utilidad estimada 21,250 (x) Tasa de ISR 30% (=) Pago provisional ISR 6,375

Como puedes observar, el pago provisional representa un 7.5% respecto al ingreso del mes. Sin embargo, algunas empresas buscan disminuir ese pago mensual. La Ley de ISR permite que, a partir del segundo semestre, los contribuyentes puedan solicitar al SAT autorización para disminuir su coeficiente de utilidad.

Esta es una oportunidad para bajar tus pagos provisionales, que eventualmente se ajustarán en la declaración anual. Este coeficiente se aplica a los ingresos del mes para estimar la utilidad y, sobre esta, calcular el impuesto.

¿POR QUÉ SOLICITAR LA REDUCCIÓN?

Si tu empresa espera tener menores utilidades este año, puedes solicitar al SAT reducir ese coeficiente, con lo cual bajarían tus pagos mensuales de ISR. La solicitud debe estar respaldada por una proyección fiscal del cierre del ejercicio.

Requisitos clave:

•Puede solicitarse de julio a diciembre.

•Debes considerar pérdidas fiscales pendientes, PTU pagada y otras deducciones autorizadas.

•Es necesario elaborar un cálculo estimado del cierre anual para justificar la solicitud.

•Una vez autorizado, el nuevo coeficiente se aplica en el sistema del SAT.

•Contar con un contador o asesor fiscal es clave para hacerlo correctamente.

Solicitar la reducción del coeficiente de utilidad es una estrategia legal y efectiva para optimizar tus pagos de ISR. Si se hace bien, puede mejorar significativamente tu flujo de efectivo.

CONTACTO

Obed Chávez Pérez @cpcpsc

DR. JOSÉ ANUAR ARCE LORENZANA

TESORERO

DE LA ACADEMIA DE DERECHO FISCAL CAPÍTULO CHIAPAS, A.C.

Licenciado en Contaduría Pública, Licenciado en Derecho, Maestro en Derecho Fiscal, Maestro en Constitucional y Amparo, Maestro en Ciencias Penales y Criminológicas, Maestro en Criminalística, Doctor en Derecho Público, Doctor en Derecho Penal, Doctor en Criminología y Criminalística en el Sistema Penal Acusatorio. Especialidades en grafoscopia, documentoscopia y dactiloscopia.

Apasionado a la lectura y a la investigación, cada uno de los grados de estudios que ha realizado le han dado mucha satisfacción, al trabajar como perito en materia de grafoscopia, documentoscopia y materia contable, donde lo han nombrado perito, en asuntos complejos, pero satisfactorios; especialidades que dieron y siguen dando fruto, trabajo, viajes en varias partes de la república. Recuerda con añoranza que, hace como 14 años inició ofreciendo periciales en grafoscopia en la defensa fiscal, con la finalidad de identificar la falsedad o autenticidad de las firmas en los documentos públicos.

Es el primer perito tercero en discordia nombrado por la sala regional de Chiapas (antes Chiapas – Tabasco) del TFJA, cargo y nombramiento muy importante pues, antes de ello, los peritos eran solicitados de otras ciudades. Su pericia y amplia experiencia, le permitieron identificar, por ejemplo, que una contestación de demanda, había sido firmada por el servidor público del SAT, en una hoja en blanco y que, posteriormente imprimieron su contenido. En el argot jurídico se le llama abuso de firma en blanco, la sala regional no tomo en cuenta su pericial confirmando el crédito fiscal. La parte afectada promovió el amparo directo ante el tribunal colegiado y este, ordenó modificar la sentencia considerando la prueba pericial, dejando sin efecto el crédito fiscal. Por ello está convencido que el estudio y la formación constante, permiten mejores escenarios y proyecciones jurídicas y periciales.

IMPORTANCIA DE LA AUDITORÍA

FORENSE

EN LA DETECCIÓN DEL DELITO DE FRAUDE.

POR: JOSÉ ANUAR ARCE LORENZANA

El fenómeno de la corrupción ha sido analizado y ha preocupado a los inversionistas y/o empresarios, ya que en gran manera llega a afectar el aspecto financiero de las empresas, por ello, haremos una aportación sobre la investigación forense que se debe realizar para detectar las conductas ilícitas.

Recomendamos que se contrate de especialistas en auditoría forense; es importante señalar que se aplica sobre hechos consumados y vamos a definirla de la siguiente manera: “Es una ciencia auxiliar de la investigación criminal que se encarga de mostrar o probar hechos delictivos y contribuir en las responsabilidades de las personas físicas

y morales que han generado alguna afectación patrimonial”.

Para poder detectar el delito de fraude; es necesario contar con un equipo de trabajo que deben ser profesionistas como: Licenciado en contaduría pública, Investigador forense, Informática forense, Ingeniería Civil, Arquitectura, Abogados especialistas en delitos financieros.

Las técnicas de investigación forense se aplicarán son las siguientes: técnicas de verificación (ocular, oral, escrita, documental y física), técnicas analíticas y técnicas informáticas, entre otras.

Es necesario; realizar el cronograma de trabajo de la auditoría forense, que consiste: es una herramienta de planificación donde se organizan todas las actividades, tiempos, responsables y recursos que se utilizarán a lo largo del proceso forense. Su objetivo es asegurar una ejecución eficiente, oportuna y sistemática de la auditoría, especialmente cuando se investiga un posible fraude.

Y para poder ejecutar lo planeado; hay que poner atención en el proceso de la auditoría forense, que se refiere a un conjunto de etapas estructuradas que tienen como objetivo detectar, investigar y documentar fraudes, delitos financieros u otras irregularidades económicas. Este proceso combina técnicas contables, jurídicas y de investigación criminal. A continuación, te explico en qué consiste, paso a paso:

1. Planeación de la Auditoría Forense

2. Recolección de Evidencia

3. Análisis Forense

4. Evaluación Jurídica

5. Elaboración del Informe Forense.

¿QUÉ ES EL FRAUDE?

El fraude es cualquier acto intencional para engañar, ocultar o distorsionar la verdad con el fin de obtener un beneficio personal o causar daño a otro. Puede manifestarse en diferentes formas: alteración de documentos, uso indebido de fondos, doble contabilidad, entre otros.

Tipos comunes de fraude detectables con la auditoría forense, son: el Fraude contable, el Fraude en adquisiciones, el Fraude laboral, el Fraude fiscal, el Fraude en el sector público.

La auditoría forense es esencial en el combate contra el fraude, ya que permite revelar conductas ilícitas que podrían pasar desapercibidas en auditorías tradicionales. Su valor radica no solo en detectar el delito, sino en brindar herramientas legales y contables para sancionarlo y prevenirlo.

CONTACTO anuararce1228@gmail.com, Jose Anuar Arce

CINCO DÉCADAS DE NOTICIAS

POR: JORGE ZENTENO

Reconocimientos y buenos deseos le otorgaron a los directivos del Diario de Chiapas, Gerardo y Rogelio Toledo, por los cincuenta años del periódico, el cual se festejó a lo grande con una elegante recepción en el salón “Centenario”, donde asistieron invitados especial y el Gobernador del Estado de Chiapas, Eduardo Ramírez, que con gustó felicitó el trabajo que se ha realizado a lo largo de los años.

Fue una tarde inolvidable, por que todos disfrutaron del rico banquete y la presencia del cantautor cubano, Francisco Céspedes, que engalanó con su música la celebración, donde todos bailaron, cantaron y brindaron duranta la tarde.