Gianpaolo Brembati, Giuseppe Cantalupo, Eugenio Faiella, Beatrice Garlanda, A.L. Spelta

GrafiCa e impaGinazione

Barbara Aprigliano - barbara.aprigliano@edifis.it

pubbliCità dircom@edifis.it

traffiCo pubbliCitario

Francesca Gerbino - francesca.gerbino@edifis.it

stampa

Grafiche Arrara

Grafiche Arrara s.r.l. – Abbiategrasso (MI)

Costo Di una Copia ai soli fini fisCali € 1,00

abbonamento Italia € 90, Europa € 130, Estero € 150 abbonamenti@edifis.it Arretrati € 15,00

amministrazione amministrazione@edifis.it

Registrazione Tribunale di Milano n. 4275 del 1.4.1957 Iscrizione Registro Operatori della Comunicazione n. 06090 Tutti i diritti di riproduzione degli articoli e/o foto sono riservati. Manoscritti, disegni, fotografie, supporti audio e video anche se non pubblicati non saranno restituiti. Per le fotografie e le immagini per cui, nonostante le ricerche eseguite, non sia stato possibile rintracciare gli aventi diritto, l’Editore si dichiara disponibile ad adempire ai propri doveri. Ai sensi del Reg.EU 679/2016 l'Editore garantisce la massima riservatezza nell'utilizzo della propria banca dati con finalità redazionali e/o di invio del presente periodico. Ai sensi dell'art. 15 il ricevente ha facoltà di esercitare i suoi diritti fra cui la cancellazione mediante comunicazione scritta a EDIFIS Srl - Viale Coni Zugna 71 - 20144 Milano (o ai riferimenti sotto trascritti), luogo della custodia della banca dati medesima.

Secondo l’analisi di Paul Hallas (SPC Rubber Compounding) e David Shaw (Tire Industry Research), il mercato della gomma sta attraversando una fase di pressione dovuta al rallentamento dell’automotive, alla sovracapacità produttiva e alla crescente competizione asiatica. I prossimi mesi si preannunciano critici per margini, pianificazione e stabilità della supply chain.

24 RAPPORTO CIRCONOMIA 2025 LUCI E OMBRE DEL MODELLO ITALIANO

La fotografia dettagliata dello stato dell’economia circolare e della transizione ecologica nei 27 Paesi dell’Unione Europea mostra un quadro complessivamente positivo, con un miglioramento generalizzato degli indicatori ambientali, ma l’Italia si rende protagonista di un rallentamento significativo.

28 ECOMONDO CRESCE ANCORA

La 28ª edizione di Ecomondo conferma Rimini come hub internazionale per la green, blue e circular economy. Crescono presenze, espositori e delegazioni estere, mentre il programma scientifico amplia lo sguardo sulle principali sfide della sostenibilità, dall’economia circolare ai rifiuti da apparecchiature elettriche ed elettroniche, dalle bioenergie alla cooperazione nel Mediterraneo.

30 MICROALGHE PER CONVERTIRE LA CO₂

L’Università di Tecnologia di Chemnitz, l’Università di Lipsia e il Fraunhofer FEP stanno utilizzando microalghe per produrre glicolato, un importante prodotto chimico di base fondamentale per medicinali, conservanti e polimeri, da anidride carbonica e luce solare.

INCHIESTA STAMPI

33 DIGITALIZZAZIONE COME LEVA COMPETITIVA

Il 2025 si chiude per il settore degli stampi per gomma con segnali contrastanti: tra rallentamenti dovuti all’incertezza dei mercati, ai costi in aumento e alla difficoltà nel reperire personale qualificato, e una domanda crescente di stampi complessi, automazione avanzata e qualità progettuale. Le aziende intervistate analizzano criticità e opportunità, raccontano investimenti in tecnologie digitali, R&D e macchinari di nuova generazione, e delineano le aspettative per un 2026 che si preannuncia in bilico tra prudenza e rinnovata fiducia. Una fotografia aggiornata dello stato dell’arte, direttamente dalla voce dei protagonisti della filiera.

u ALFA STAMPI

u BETTONI MECCANICA

u FRANCIACORTA STAMPI

u O.C.S. STAMPI

u OR.P. STAMPI

u TECNISTAMP

Risparmio

MENSILE DEGLI ELASTOMERI

E DEGLI ALTRI POLIMERI RESILIENTI

Dalle Aziende

38 TRASFORMAZIONE DIGITALE: PERCHÉ OGGI FA DAVVERO LA DIFFERENZA

SOMMARIO

ANNO 69 - DICEMBRE

Nell’industria della gomma e della plastica, il digitale non è più un’opzione. Automazione, ERP intelligenti, AI e Business Intelligence permettono di gestire stampi, varianti, mescole e supply chain con precisione, riducendo errori e tempi di risposta. L’approccio di Clarex mostra come integrare tecnologie e processi per generare valore reale.

42 SOSTENIBILITÀ E INNOVAZIONE NELLA GESTIONE DEI RIFIUTI

Fondata nei primi anni Sessanta a Gorlago, in provincia di Bergamo, Valli Gestioni

Ambientali rappresenta un punto di riferimento nella raccolta, trasporto, riciclo, recupero e smaltimento di rifiuti speciali, inclusi gomma, gomma siliconica, pneumatici fuori uso (PFU) e guaine bituminose.

46 SUCCESSO PER L’OPEN

HOUSE “INIEZIONE NEXT!” DI ARBURG

Oltre 200 persone hanno partecipato, lo scorso 29 e 30 ottobre, all’Open House presso la filiale Arburg di Peschiera Borromeo. L’evento ha rappresentato anche la première nazionale della nuova pressa elettrica Allrounder Trend.

Assogomma informa

48 ASSOGOMMA E CIRCOLARITÀ: NUOVE OPPORTUNITÀ CON

LA PIROLISI DELLA GOMMA

Un momento di confronto tra imprese e istituzioni dedicato al tema “La pirolisi di PFU e articoli in gomma: un’opportunità per l’industria italiana della gomma” è stato promosso e organizzato nel corso dell’edizione 2025 di Ecomondo.

Normative

50 IMBALLAGGI E RIFIUTI DI IMBALLAGGIO/PARTE III

Concludiamo la nostra analisi del nuovo regolamento UE 2025/40, noto anche come PPWR (Packaging and Packaging Waste Regulation), che detta disposizioni per l’intero ciclo di vita degli imballaggi con lo scopo di consentirne l’immissione sul mercato e che sarà applicabile dal 12 agosto 2026.

News

57 IL TACCUINO

u EUDR: verso una revisione mirata del regolamento

u Le priorità di Tyres Europe (ex ETRMA)

u Nuova serie di mescole FKM Kraiburg Fluor

u Shibaura Machine acquisisce l’80% di LWB Steinl

u Massimo Pavin (Sirmax) riceve il titolo di Cavaliere del Lavoro

u Kraton vuole razionalizzare la produzione di polimeri in Francia

u Nuove linee guida Hexpol per accelerare la crescita

u Arlanxeo tra sostenibilità, riorganizzazione industriale ed espansione globale

u Al via un impianto pilota Bridgestone per il riciclo chimico degli PFU

u Legambiente ed Ecopneus in Piemonte con i “Cantieri della transizione ecologica”

u In funzione entro fine anno l’impianto Enviro di Uddevalla

u Cabot potenzia la produzione di neri di carbonio circolari in Nord America

u UE: indagine antisussidi sugli pneumatici cinesi

25 anni di esperienza nella produzione di articoli tecnici in gomma

Revisione di mescolatori a cilindri, mescolatori interni, calandre, estrusori, presse a compressione e macchinari di servizio per la lavorazione della gomma e del silicone, con relativa certificazione CE e garanzia. Progettazione e costruzione di macchinari nuovi su richiesta del cliente.

Via Anassagora, 20 20128 Milano (MI) Italia

Tel. 02.2551284 - Fax 02.2551316 www.elastec.it

Produzione mescole tecniche in NBR - EPDM - CR - Ebanite - Fluorurate Attacco Metallo speciali

Engineering Systems Srl Viale Caduti del Lavoro 37/39 25030 Coccaglio (BS) www.engineeringsystems.it info@engineeringsystems.it

Engineering Systems è azienda leader nella produzione di estrusori in gomma per i più svariati ambiti di applicazione industriale.

Produciamo estrusori totalmente personalizzabili, nel settore del rivestimento pneumatici, cavi e mini estrusori per produzione mescole speciali.

Produzione di O-ring e parti a disegno cliente in gomma. Trattamenti superficiali di lubrificazione e micropulizia di prodotti elastomerici

Interseals Srl

Via Liguria, 30 - 25031 Capriolo (BS) Italy

Tel. +39 030 7464 611

Fax +39 030 7464 699 www.interseals.it

CDG s.r.l.

Via Astico, 20 - 36010 – CARRE’ (VI) Italia Tel. +39 0445319360 info@cdg1971.it - www.cdg1971.it

Da 50 anni nel mercato delle presse a iniezione orizzontale e verticale o a compressione, per lo stampaggio di gomme e siliconi.

Sistema di vuoto integrale per l’intera camera di stampaggio.

Soluzioni speciali e personalizzate per ogni tipo di esigenza.

ENGEL Italia S.r.l. Via Rovereto, 11 - 20871 Vimercate (MB) Tel. 039 625661 sales@engel.at - www.engelglobal.com

Impianti integrati e automatizzati per lo stampaggio di termoplastici, gomma, silicone e termoindurenti. Staff tecnico-commerciale per fornire ai clienti consulenze mirate. Support line telefonica e strutturato team di assistenza tecnica sul campo.

IMG S.r.l. Via Industriale, 108 25020 Capriano del Colle (BS) Tel. 030 314645 info@imgmacchine.it - www.imgmacchine.it

Centro ACCREDIA per la Taratura di Durometri Shore e IRHD

Laboratorio ACCREDIA per la taratura di: - Durometri (Shore ed IRHD) - Dinamometri (Forza, Allungamento, Velocità)

LSG è composta da un reparto di programmazione, la Software House e da un reparto Hardware che si occupa di server, reti, backup, disaster recovery. Nata nel 1999, LSG oggi conta su un team di 8 persone con esperienze decennali che, confrontandosi, risolvono quotidianamente quesiti, dubbi e problemi delle aziende creando soluzioni su misura mirate a semplificare il lavoro nei diversi settori manifatturieri di tutta la Lombardia e non solo.

Distribuzione e trading di gomma sintetica e carbon black. Specializzazione nella vendita di materiali near to prime, con la possibilità di utilizzare la nostra ventennale esperienza nel mondo del compounding.

Parker è situata in 50 paesi in tutto il mondo e sostiene 100 divisioni con 336 sedi di produzione. L’impareggiabile rete industriale di distribuzione di Parker si estende su circa 13,000 postazioni a livello mondiale. Attraverso questa vasta rete di aziende locali e indipendenti, Parker porta i suoi prodotti e servizi a clienti in 104 paesi. Questo include il continuo ingresso della rete di punti di vendita al dettaglio industriali ParkerStore, con più di 3,000 sedi in tutto il mondo.

Sede legale, operativa ed amministrativa

Via Cascina Croce 2/c 25050 Paderno Franciacorta (Bs) - Italy

Produzione articoli tecnici da disegno o campione in NBR-EPDM-FKM-SILICONE LSR-NEOPRENEFLUOROSILICONE anche alimentari

· Stampaggio articoli con attacco metallo

Produzione stampi anche conto terzi

· Produzione articoli certificati FDA/3A/Reg. Europ. USP/FARMACOPEA/DM Italiano/MOCA/WRAS e altro

· Vasto magazzino pronta consegna per OR-DIN-TC-TCLGAROLLE-TUBI-TONDI-ANTIVIBRANATI-LASTREDI/DE/UM

Azienda certificata ISO 9001:2015 e conf. MOCA www.tigerguarnizioni.com

VENDITA, DISTRIBUZIONE E ASSISTENZA TECNICA PER GOMME SINTETICHE, LATTICI SINTETICI E PRODOTTI CHIMICI PER L’INDUSTRIA DELLA GOMMA

VENDITA, DISTRIBUZIONE E ASSISTENZA TECNICA PER GOMME SINTETICHE, LATTICI SINTETICI E PRODOTTI CHIMICI PER L’INDUSTRIA DELLA GOMMA

Rassegna della stampa tecnica estera

Letter of the law

PROPOSTA ECHA DI RESTRIZIONE

PFAS PER GUARNIZIONI

ELASTOMERICHE DI TENUTA PER IL SISTEMA ELICA/ALBERO PER APPLICAZIONI MARINE.

J.W.M. Noordermeer, Noordermeer Rubber Consultancy, Nieuwstadt (The Netherlands), M.A. Masen, Imperial College, London (UK), D. Nahuijsen, AEGIR-Marine 3961, MV Wijk bij Duurstede (The Netherlands) - email jacquesnoordermeer@gmail.com - KGK 3/2025, pag. 55-61.

L’industria marittima ricopre un ruolo fondamentale nell’economia mondiale, dal momento che è responsabile del trasporto e della consegna di più del 90% del commercio globale, di cui rappresenta, con un volume nel 2022 di circa 11 miliardi di tonnellate, una colonna portante e il modo più efficace per trasportare grandi volumi di merci di peso elevato in confronto al trasporto via terra e via aria. Un elemento essenziale della nave portacontainer è il sistema di propulsione, che nella maggior parte dei casi riceve la spinta da un’elica o da un albero a vite. Nella spiegazione del meccanismo di propulsione, lo studio evidenzia come i cuscinetti scorrevoli, di supporto all’albero rotante, lavorino in un bagno d’olio e siano necessarie guarnizioni di

tenuta elastomeriche per evitare percolazione e perdite d’olio nell’ambiente e per garantire l’integrità dello scafo. L’olio lubrificante occupa la maggior parte dell’interno del tubo dell’albero, ad eccezione della parte esterna della poppa, che è in contatto con l’acqua marina: per garantire l’idonea separazione fra i due ambienti olio e acqua e per evitare che l’olio finisca nell’acqua e nell’ambiente, viene impiegato un gruppo di guarnizioni di tenuta rotanti in combinazione con una serie di comparti, il che stabilisce una transizione graduale dalla pressione sott’acqua alla pressione dell’olio all’interno del tubo di poppa.

Le guarnizioni di tenuta sono di solito in materiale elastomerico, che contiene le vibrazioni dell’albero rotante e ogni usura delle guarnizioni statiche in contatto con l’albero rotante dell’elica. Queste guarnizioni erano in precedenza prodotte in gomma nitrilica NBR, quando le navi erano più piccole e trasportavano circa 1.500 container da 20 piedi, mentre al giorno d’oggi si arriva mediamente a 18.000/20.000 container (il record è di quasi 24.000). Con questo cambiamento si sono, di conseguenza, alzati drasticamente i requisiti per le guarnizioni, di pari passo con gli sviluppi di elica, albero etc. I nuovi requisiti riguardano temperatura e resisten -

I più interessanti articoli usciti di recente sulle riviste tecniche internazionali specializzate e riguardanti materiali, applicazioni, processi, prove, misurazioni e destinati al settore della trasformazione della gomma. Letti e riassunti per voi dai nostri esperti.

za a olio e acqua, con una prestazione sicura per un minimo di 5 anni, al fine di evitare un’eccessiva perdita e la necessità di ormeggiare la nave per una laboriosa sostituzione delle guarnizioni non pianificata.

Lo studio dedica un interessante paragrafo al funzionamento delle guarnizioni rotanti dell’elica, illustrandone il comportamento in funzione della loro conformazione e delle differenze di pressione fra i loro due lati, per poi evidenziare i requisiti di prestazione sulla base della prevista durata di almeno 5 anni: temperatura di utilizzo in continuo a 150 °C (valore al di sopra delle temperature massime raggiunte durante il funzionamento); resistenza chimica a lungo termine verso olio, con limitato o nessun rigonfiamento, e acqua salata; sufficienti proprietà meccaniche (tensili e resistenza a lacerazione, fatica e abrasione); un modulo statico o una durezza sufficiente per trasportare la forza assiale esercitata dalla molla Garter; basso compression set alle temperature ambiente, 0 °C e di esercizio per diverse durate; temperatura di infragilimento nelle applicazioni marine (< o = 5 °C). Dei punti sopra citati vengono quindi analizzati, in particolare, la temperatura di utilizzo continuo, il rigonfiamento, le proprietà meccaniche e i tipi di olio attualmente prescritti per applicazio -

ni marine, con preciso riferimento agli EAL (Environmentally Acceptable Lubricants), per arrivare alla parte dedicata alla selezione degli elastomeri. Sulla base del bilanciamento fra utilizzo continuo e resistenza all’olio, solo quattro elastomeri possono essere presi in considerazione: NBR, X-NBR, CO/ECO ed FKM. Fra questi, NBR, nei due gradi ad alto e basso contenuto di ACN, ed FKM sono gli elastomeri su cui si focalizza lo studio che, valutate le rispettive proprietà, giustifica il fatto che FKM abbia sostanzialmente sostituito del tutto NBR, in risposta ai requisiti sempre più elevati richiesti dalle navi odierne, per cui FKM risulta essere il miglior elastomero per l’applicazione, in termini di ciclo di vita e di resistenza ad alte temperature.

L’ultimo paragrafo dello studio illustra un difetto di rottura comune alle guarnizioni di tenuta in oggetto, ossia la formazione di bolle, più per quelle in NBR che in FKM, ed elenca le cause indicate da Schultz, evidenziando come gli EAL

siano molto più aggressivi per le tenute rispetto agli oli minerali e, soprattutto, come FKM abbia prestazioni superiori a quelle di NBR sotto questi aspetti critici, grazie alla sua stabilità termica nettamente migliore.

La conclusione dello studio mette ulteriormente in evidenza che le condizioni di esercizio delle tenute per elica e albero delle odierne navi, in particolare la temperatura di contatto di circa 130 °C, ben superiore agli 85 °C sopportati da NBR per una durata di 5 anni, richiedono necessariamente l’utilizzo di FKM, che per lo stesso periodo di vita consente un utilizzo continuo a 200 °C. Senza dimenticare che FKM è più resistente e inerte a oli, tensioattivi e acqua marina: questa condizione sta diventando sempre più importante alla luce delle legislazioni americane ed europee, che rendono obbligatorio l’utilizzo degli oli EAL, così che FKM, che deve la sua elevata durata al legame fluoro-carbonio, superiore in prestazioni a tutti gli altri legami chimici

PUNTA SUI PUNTA SUI CAMPIONI CAMPIONI

DIMENTICA GLI ATTRITI

SPECIALISTI NEI TRATTAMENTI DI MICROPULIZIA E LUBRIFICAZIONE

Trattamenti lubrificanti trasparenti e colorati con resine + PTFE

Trattamenti lubrificanti PFAS free

nei materiali elastomerici, e offre tutti i requisiti di proprietà meccaniche e abrasione, resistenza ad acidi e vapore generati da moli e alte temperature, si dimostra l’unico elastomero utilizzabile per tenute di elica/albero. Di conseguenza la sostituzione di FKM in questa applicazione è praticamente irrealistica al momento attuale e nell’immediato futuro, rendendo così inapplicabile la pendente proposta ECHA di proibire la produzione e l’uso delle PFAS (sostanze per e polifluoroalchidiche).

MATERIE PRIME E APPLICAZIONI

ELASTOMERI GREEN E SOLUZIONI DI MESCOLAZIONE: PORTARE SOSTENIBILITÀ NEL MONDO DELLA GOMMA.

R. Bernardo, M. Hemstede van Hurk, D. Hardy, Arlanxeo Netherlands (The Netherlands), email raffaele.bernardo@arlanxeo.com - KGK 3/2025, pag. 62-71.

Posto che la gomma è un materiale essenziale per gli standard di vita della società moderna, è

Trattamenti al plasma: Lipocer con HMDSO, Carbon Coating, Fluorurazione Lavaggio ad alta pressione sotto cappa a flusso laminare (Cleanliness)

Micropulizia, Etching, Grafting

innegabile che anche il mondo della gomma stia affrontando numerose sfide di sostenibilità, nate dalle attuali megatendenze quali il riscaldamento globale, l’inquinamento ambientale, l’urbanizzazione, la nuova mobilità e la globalizzazione, tutte comprese nell’Agenda Sustainable Development del 2015.

L a riposta di Arlanxeo a queste sfide è stato un approccio proattivo verso la sostenibilità, da attuare attraverso una strategia a sei percorsi: emissioni di gas serra, impronta ambientale del prodotto, chimica responsabile, prodotti sostenibili, soluzioni sostenibili, responsabilità sociale dell’azienda. A rlanxeo si impegna a svolgere il suo ruolo nella filiera, fornendo all’industria della gomma prodotti sostenibili, che possono essere resi disponibili attraverso molti approcci, dalla selezione di materie prime a base biologica all’utilizzo di alternative circolari per prodotti con impronta di carbonio ridotta. Questo si verifica già con la nuova selezione ECO dei gradi Keltan, che rappresenta uno sviluppo di quanto è stato introdotto più di dieci anni fa. Sono così disponibili: Keltan Eco-B, prodotto con materie prime da agricoltura; Keltan Eco-BC, prodotto con materiale di scarto di origine biologica; Keltan-C, prodotto con materiali di scarto di origine non biologica; tutti integrati all’interno dell’approccio di certificazione ISCC PLUS.

I n questo articolo vengono discusse parecchie situazioni riferite a soluzioni sostenibili e specificatamente a mescole di gomma sostenibili, in linea con la creazione di un circolo virtuoso di valutazioni tecnologiche, in cui si esaminano le principali sfide di mescolazione sostenibile, evidenziate e migliorate attraverso lo sviluppo di prodotti ancora più sostenibili per i clienti Arlanxeo.

M ediante le prove, condotte su alcuni degli ingredienti sostenibili conosciuti (lolla di riso, lignina, carbon black riciclato etc.), introdotti in mescole per pneumatici (SSBR funzionalizzata = Buna FX 5021/NdBR = Buna CB 24/gomma bromobutile = X Butyl BB2030) e articoli tecnici (EPDM = Keltan K855OC e Keltan K6471/ NBR

= Perbunan 3446F), si cerca di fornire una prima impressione degli effetti della sostituzione di ingredienti a base fossile con materiali più sostenibili sulle prestazioni delle mescole con un approccio drop-in.

Vengono così illustrati i metodi sperimentali e le ricette delle mescole, per poi proseguire con lo studio sulle mescole per pneumatico, concentrandosi sulle formulazioni di un battistrada per pneumatico estivo e di un inner liner, con ingredienti quali particelle di gomma micronizzate da pneumatici fuori uso, oli di processo biologici e silice da biomasse per il primo e lignosolfonato di sodio in sostituzione del carbon black per il secondo. P er quanto riguarda le mescole per articoli tecnici, l’attenzione si concentra sul carbon black, ingrediente molto diffuso e di forte impatto sulla sostenibilità, focalizzandosi su due principali tecnologie per ottenere un carbon black sostenibile, ossia produzione circolare con l’approccio ISCC PLUS e riciclo con la pirolisi di pneumatici fuori uso.

L’articolo è senza dubbio interessante, soprattutto per chi non ha mai affrontato l’argomento degli ingredienti sostenibili per mescole e applicazioni conosciute. Leggendo tutte le sue parti, con il supporto di numerosi grafici e di molte tabelle che consentono di ben comprendere quanto menzionato nella narrazione, riuscirà così a rendersi conto della difficoltà della sfida affrontata e della validità dei materiali sostenibili valutati.

MATERIE PRIME E APPLICAZIONI

ANALISI DI CONDUTTIVITÀ CC E COMPORTAMENTO TENSILE SU NANOCOMPOSITI CARBON BLACK/GOMMA ACRILONITRILEBUTADIENE PER APPLICAZIONI

ANTISTATICHE E DI SCHERMATURA ELETTROMAGNETICA.

A.H. Hassan, R. Sobhy, N.A.M. Eid, M.K. El Mansy, Department of Physics, Faculty of Science, Benha University, Benha (Egypt)email m.r.mansy@gmail.com - KGK 3/2025, pag. 72-78.

Èda decenni che i nanocompositi di gomma conduttiva attirano l’attenzione di molti studiosi

con le loro promettenti applicazioni, che vanno dall’industria aerospaziale alle telecomunicazioni, ai dispositivi medicali, all’automobile, all’elettronica etc.

L a conduttività elettrica dei compositi di gomma dipende dal tipo e dalla concentrazione di cariche nanoparticelle, come metalli e/o carbon black, e dalle proprietà fisiche della matrice ospite. La maggior parte dei materiali di gomma sono isolanti elettrici e le loro proprietà fisiche possono essere modificate con l’utilizzo del tipo di carica e di concentrazione adatti. È tuttavia importante la scelta del tipo di gomma idonea per l’applicazione desiderata, che generalmente risulta essere l’NBR, grazie ai suoi vantaggi di resistenza a calore, abrasione, prodotti chimici e olio.

Q uesto studio intende utilizzare la gomma NBR come matrice ospite di carbon black con particelle di moderata dimensione (50 nm) per produrre nanocompositi conduttivi per l’applicazione desiderata e mantenere la flessibilità della gomma variando la concentrazione del carbon black e la temperatura, focalizzandosi sull’analisi della conduttività a corrente continua e sulle proprietà tensili dei nanocompositi.

I materiali usati nello studio sono NBR e carbon black N550 con phr da 15 a 75 (con variazione di 10 punti) e 95. L a narrazione dello studio inizia con due brevi paragrafi, dedicati all’analisi reologica e FT-IR, per poi dedicare ampio spazio alla valutazione della conduttività a corrente continua e del comportamento tensile dei nanocompositi esaminati.

N on si tratta di uno studio di facile lettura e comprensione, se non per chi è esperto dell’argomento, anche perché la conclusione non riassume i risultati dell’analisi sulla conduttività mentre, per quanto riguarda gli accessibili risultati del comportamento tensile, si manifesta un aumento del modulo elastico e del carico di rottura all’aumentare della concentrazione di carbon black, con il valore della resilienza al rimbalzo che raggiunge il massimo con la concentrazione di 45 phr.

RUBBER CLUB

M ACCHINARI E ATTREZZATURE (TRP)

IL PLASTIFICATORE A DUE CILINDRI.

P.J. Uth, J. Hut, M. Bessler, Uth, Fulda, Assia (Germany) - RUBBERWORLD, luglio 2025, pag. 36-39.

La macchina TRP Reworker di Uth è una tecnologia di risparmio delle risorse per il processo di lavorazione di materiali, basata sul plastificatore TRP a due rulli con la pompa a ingranaggi Roll-ex. In questo processo automatico, le mescole di gomma non vulcanizzata vengono lavorate in modo particolarmente delicato e in continuo, per restituire il materiale rilavorato al processo produttivo.

N ella produzione di pneumatici l’inevitabile scarto dovrebbe essere rilavorato, secondo i dettami di sostenibilità e di gestione economica di risorse di valore e, da ultimo, per gli elevati costi delle materie prime.

L a nuova tecnologia di processo della TRP Reworking combina i collaudati metodi della lavorazione della gom -

ma (rottura, omogeneizzazione e scarico) con un concetto che comprende tre zone sulla lunghezza del rullo, con il risultato di un processo continuo, riproducibile e completamente automatizzato.

R ibadita brevemente la necessità di recuperare la scarto della lavorazione degli pneumatici, l’articolo illustra ciò che accade nel processo di rilavorazione del materiale con la tecnologia tradizionale a più fasi, evidenziando i punti critici e focalizzandosi sui requisiti ottimali da realizzare: alimentazione del materiale con differenti specifiche e forme; sufficiente plastificazione e omogeneizzazione con trattamento delicato del materiale; buon accesso alla zona di lavorazione per pulizia e cambio del materiale; lavorazione riproducibile e automatizzata con minimo carico di lavoro per l’operatore.

S i arriva quindi all’illustrazione dei principi di base della tecnologia TRP, supportata da immagini autoesplica -

tive che accompagnano la narrazione fino alla conclusione dell’articolo, con brevi e specifici paragrafi relativi alla progettazione del sistema TRP Reworking, dell’unità di alimentazione, dell’unità di plastificazione, dell’area di scarico, dell’unità di filtrazione della pompa a ingranaggi e della sezione di raffreddamento.

I vantaggi del TRP Reworking sono i seguenti: il materiale è lavorato in modo delicato e continuo con un ottimo controllo della temperatura; il processo è automatizzato per ottenere risultati riproducibili; il sistema ha una struttura modulare, che consente lo scarico del materiale in forme differenti; la zona di lavorazione è completamente chiusa, assicurando in tal modo un alto livello di sicurezza di lavoro; grazie alla progettazione compatta e con risparmio di spazio, i costi dello spazio possono essere ridotti; buon accesso ai componenti del sistema per pulizia e cambio della mescola; risparmi di energia fino al

50% in confronto ai processi esistenti; risparmio di almeno il 5% delle materie prime nella produzione degli pneumatici; il 98% degli scarti rilavorati può essere restituito al processo produttivo degli pneumatici.

MATERIE PRIME E APPLICAZIONI

PNEUMATICI AD ALTE PRESTAZIONI GRAZIE AL SISTEMA DI DOSATURA LIQUIDI E ADDITIVI AD ALTE PRESTAZIONI.

P. Buder, Zeppelin Systems, Friedrichshafen (Germany), S. Liébana Viñas, Evonik Industries, Vestfalia (Germany) - RUBBERWORLD, luglio 2025, pag. 40-41.

Le auto elettriche sono più pesanti di quelle con motore termico e manifestano una più alta resistenza al rotolamento, che aumenta il consumo di energia e riduce l’autonomia della batteria, e una maggiore usura dello pneumatico, dovuta al più alto torque del motore elettrico. Ai loro pneumatici si applicano nuovi requisiti, come il livello di rumore al rotolamento e l’utilizzo di materie prime più sostenibili, quali gomma e plastica riciclate.

Aumenta, di conseguenza, l’attenzione per gli additivi ad alte prestazioni, in grado di ridurre la resistenza al rotolamento, migliorare la tenuta sul bagnato o aumentare la durata degli pneumatici.

Precursori, in tal senso, sono i prodotti Polyvest ST-E di Evonik, polibutadieni liquidi con gruppi silanici che, a differenza dei plastificanti standard, che nel tempo fuoriescono dallo pneumatico, rimangono nella sua matrice e ne migliorano la durata. La loro gamma comprende, per esempio, i gradi: ST-E60, che riduce la resistenza al rotolamento e aumenta l’autonomia della batteria; 130 S, che migliora le proprietà di abrasione; le varianti eCO, ottenute da materie prime rinnovabili, che offrono un risparmio di CO2 fino al 62% rispetto ai plastificanti fossili.

I polibutadieni liquidi si rivelano, tuttavia, critici per i sistemi di dosatura e iniezione, a causa della relativamente alta viscosità e delle speciali proprietà reologiche, che rendono difficile una precisa e veloce manipolazione.

Questo è il motivo per cui dieci anni fa Zeppelin Systems ha sviluppato un sistema di dosatura dei liquidi che consente a questi additivi di essere dosati come liquidi puri nella loro forma viscosa, senza materiali di supporto o cere.

L a stretta collaborazione con Evonik ha permesso a Zeppelin Systems di offrire ai clienti una soluzione ottimale di dosatura, alimentata da liquidi in cisterna, IBC, fusti o serbatoi di stoccaggio. Il sistema di dosatura volumetrica lavora con estrema precisione e assicura uniformi proprietà di formulazione, aumentando così la riproducibilità dell’operazione e prevenendo il sovradosaggio degli additivi di alta qualità.

L’articolo illustra adeguatamente il funzionamento del sistema di dosatura Zeppelin, la sua precisione, le modifiche di ottimizzazione, la messa in funzione, la manutenzione e la possibilità, per gli utilizzatori, di rendersi conto personalmente della qualità del sistema presso il centro prove di Zeppelin.

MATERIE PRIME E APPLICAZIONI GOMMA LIQUIDA: UN PLASTIFICANTE RETICOLABILE.

J. Takai, Y. Uehara, Y. Ueno, T. Abe, Kuraray (USA, Japan) - RUBBERWORLD, agosto 2025, pag. 31-33.

II plastificanti sono uno dei componenti chiave delle mescole di gomma e degli adesivi e vengono usati per diminuire la durezza, migliorare la processabilità e ridurre i costi delle materie prime.

G li svantaggi del loro utilizzo sono però il deterioramento delle proprietà meccaniche, legato al loro contenuto, e la modifica, nel tempo, delle proprietà, compresa la macchiabilità, dovuta a volatilizzazione o scolorimento, con l’ulteriore criticità dei plastificanti ftalati e degli oli aromatici, regolamentati per problemi ambientali e di salute umana.

L a gomma liquida Kuraray è un plastificante co-vulcanizzabile con la gomma solida, non è soggetta agli svantaggi sopra citati e rappresenta quindi una valida alternativa ad altri plastificanti meno ecocompatibili.

S i tratta di un polidiene a basso peso molecolare, progettato per collocarsi fra una tipica gomma solida e un olio di processo, che presenta caratteristiche sia di gomma che di plastificante, tanto da essere definita plastificante reattivo.

D opo avere illustrato il problema della produzione di mescole ad alta viscosità per pneumatici (cicli multipli di mescolazione, aumento della durata del processo e costi), viene messo in evidenza l’utilizzo della gomma liquida per migliorare la processabilità e ridurre la viscosità della mescola. A supporto dell’efficacia della gomma liquida viene messa a punto una formulazione per battistrada di pneumatico estivo, a base S-SBR, nelle due versioni, una di controllo senza e una con Kuraray L-IR-50 poliisoprenica: le caratteristiche delle due mescole, oltre alla differenza di superficie (ruvida e di facile rottura quella di controllo, liscia e flessibile quella con gomma liquida), dimostrano la superiorità di quella con gomma liquida, grazie a migliori valori di resistenza al rotolamento e di tenuta sul bagnato, mentre risultano equivalenti quelli del coefficiente di attrito sul bagnato.

LAVORAZIONI E METODI

VERSO UNA VULCANIZZAZIONE SOSTENIBILE E A BASSE EMISSIONI DI ANIDRIDE CARBONICA.

O. Roumache, JP. Evers, Silox, Engis (Belgium) - RUBBERWORLD, agosto 2025, pag. 36-37.

In un contesto industriale in rapida evoluzione, Silox fornisce acceleranti di vulcanizzazione all’industria della gomma e, attraverso i nuovi sviluppi ActiECO+ e ActiECO+Green, si prefigge di fornire ai suoi clienti soluzioni a basso contenuto di carbonio, più sostenibili ed ecocompatibili. S ilox è una Holding belga, strutturata su tre pilastri: chimica di prestazione, che consiste di tre siti produttivi in Belgio, Canada e India; i prodotti principali sono ossido di zinco e idrosolfito di sodio, usato soprattutto nello sbiancamento della carta e nell’industria tessile; anticorrosione, con attività dirette da SNCZ, società specializzata in fosfati e cromati di zinco; riciclo e raffinazione, con la società

RUBBER CLUB

commerciale JGI di Bruxelles, che possiede siti di raffinazione in Belgio.

Tailandia, Germania e Francia.

I l gruppo dispone anche di centri di ricerca e applicazione, che consentono di testare nuovi prodotti e aiutare i clienti nelle loro applicazioni.

Per quanto riguarda l’ossido di zinco, a differenza dei prodotti che utilizzano un processo termico (vaporizzazione e successiva ossidazione dello zinco metallo a 1.000 °C), Silox adotta un processo umido, basato sulla precipitazione dello zinco in soluzione, che consente di produrre ossidi con una specifica area superficiale di 40-50 m2/g, rispetto ai 3-5 m2/g degli ossidi termici.

G razie a questa elevata area superficiale il prodotto ottenuto offre una dispersione più omogenea e una migliore qualità della gomma.

R elativamente all’impronta di carbonio, con il processo umido gli ossidi di Silox raggiungono un fattore di 3,5 rispetto al valore 4 degli ossidi termici tradizionali: i nuovi prodotti ActiECO+ riducono l’impronta di carbonio di un fattore 2 o addirittura 3 in alcuni casi, il che rappresenta una drastica riduzione.

L a gamma Silox dispone di due famiglie, ossidi e nuovi prodotti ActiECO+, che sono non-tossici per l’ambiente, grazie a una tecnologia che impedisce il rilascio dello zinco nell’acqua, sono più stabili e più facili da immagazzinare per la loro resistenza all’assorbimento di umidità.

Questi nuovi prodotti si articolano in due sottogruppi, ActiECO+ (con legante fossile) e ActiECO+Green (con biopolimero), entrambi con gradi idonei per formulazioni con 3 o 5 phr di ossido di zinco.

L a sostituzione dei tradizionali ossidi con i prodotti ActiECO+ non richiede riformulazione delle ricette, perché mantiene simili proprietà reologiche e meccaniche, migliorando la dispersione con un tempo di incorporazione ridotto.

I benefici offerti dai prodotti ActiECO+ consistono in: ridotte emissioni di polvere, più veloce incorporazione nella gomma, minore affioramento di zinco, riduzione dei depositi sugli stampi, ottimizzata microstruttura dell’espanso, riduzione dell’assorbimento di umidità, riduzione o persino eliminazione della lisciviazione dello zinco.

ActiECO+ offre queste prestazioni con una purezza equivalente ai gradi farmaceutici e senza metalli pesanti.

I nuovi prodotti sono protetti da tre brevetti e Silox si sta impegnando nella costruzione di un nuovo impianto di produzione, in grado di produrre ossido di zinco a basso tenore di carbonio e circolare al 100%: questo impianto raggiungerà un’impronta di carbonio pari a un decimo di quella degli ossidi tradizionali, con prodotti molto vicini alla neutralità carbonica.

di A.L. Spelta

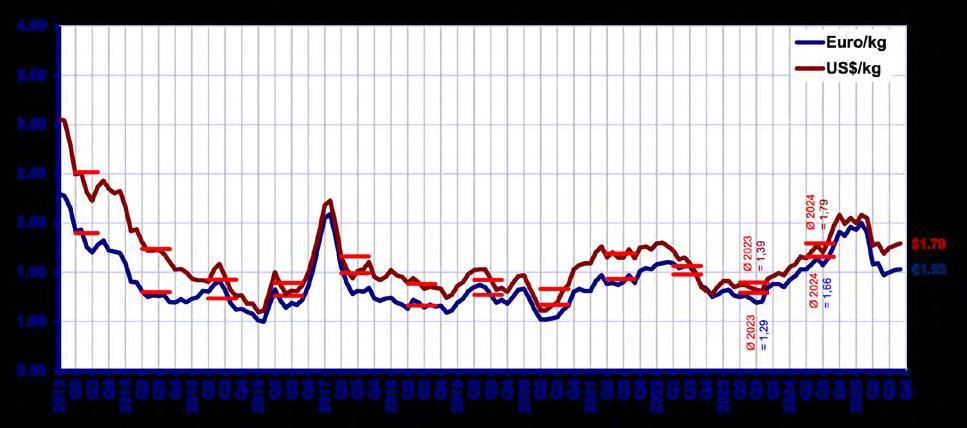

Prezzi materie prime per la gomma: aggiornamento a novembre 2025

Secondo l’analisi di Paul Hallas (SPC Rubber Compounding) e David Shaw (Tire Industry Research), il mercato della gomma sta attraversando una fase di pressione dovuta al rallentamento dell’automotive, alla sovracapacità produttiva e alla crescente competizione asiatica. I prossimi mesi si preannunciano critici per margini, pianificazione e stabilità della supply chain.

Paul Hallas, amministratore delegato di SPC Rubber Compounding (spc-group.com) assieme a David Shaw, amministratore delegato di Tire Industry Research (tireindustryresearch.com), analizzano con una certa regolarità i prezzi delle materie prime del mercato della gomma, provando a identificare le tendenze e

gli andamenti dei prezzi nel prossimo futuro. Riprendiamo di seguito le loro considerazioni fatte a novembre 2025.

IL RALLENTAMENTO

DEL MERCATO AUTO

La pressione sul settore automobilistico, che è uno dei mercati di sbocco più

importanti dell’industria della gomma, si è intensificata nell’ultimo trimestre causando disagi ai produttori e influenzando i prezzi.

I n Europa il settore non-pneumatici della gomma sta affrontando crescenti difficoltà, guidate principalmente dal rallentamento nell’industria automobilistica. Una combinazione di fattori

sta impattando su questa industria; tra questi le interruzioni produttive causate da attacchi informatici, come quello che ha colpito Jaguar Land Rover. Altri aspetti destabilizzanti coinvolgono la costosa transizione verso i veicoli elettrici incluse alcune incoerenze legislative. Molti governi nazionali stanno facendo marcia indietro relativamente alla cessazione delle vendite di veicoli dotati di motori a combustione interna (ICE = Internal Combustion Engine) entro il 2035 (o il 2030 nel caso del Regno Unito). L a concorrenza internazionale, l’effetto destabilizzante dei dazi statunitensi e un rallentamento nelle vendite di veicoli nei principali mercati, come la Germania, stanno deprimendo l’industria europea. L’insieme di questi fattori sta portando a una minore domanda da parte dei fornitori, specialmente tier-2, tier-3 e oltre.

Le tensioni nell’industria automobilistica impattano sui fornitori di articoli in gomma

Molti fornitori di articoli in gomma per l’automotive sono già stati acquistati o sono in fase di vendita o chiusura. Rumors di mercato indicano che circa una sessantina di aziende possano essere in vendita o siano in una pianificazione avanzata per la vendita a investitori di private equity (PE). Si ritiene che potrebbe esserci un enorme consolidamento in corso nell’industria che non è stato ancora recepito dai media. Un esempio di acquisizioni da parte di un Private Equity è quella dell’acquisto delle attività OE e automotive di ContiTech da parte di Regent. Inoltre, sembra che Regent e altri fondi di PE americani siano in competizione con fondi di PE asiatici per acquistare fornitori a monte dell’industria automobilistica. Non tutte le società di private equity hanno le stesse strategie. Nel caso di Regent, sembra che esso abbia interesse per certe tecnologie critiche, come la produzione di tubi e manicotti in forme complesse e costruzioni multistrato. Un’ipotesi è che Regent abbia interesse per la produzione di tubi e manicotti di ContiTech, ma non per le altre unità come la movimentazione dei materiali, la stampa e la costruzio -

ne, che potrebbero essere dismesse. La potenziale perdita di compounder specialistici di gomma presenta un enorme rischio per il mercato automobilistico. La competenza nella produzione di manufatti in gomma ad alta tecnologia è critica per sviluppare la prossima generazione di auto ed EV che sono silenziose, efficienti nei consumi e confortevoli. La perdita di compounder specialistici presenta, infatti, un potenziale depauperamento di conoscenza e proprietà intellettuale. Uno dei cambiamenti più significativi nell’industria automobilistica globale è stato il fallimento del fornitore di componenti statunitense First Brands. Essendo uno dei principali acquirenti di spazzole tergicristallo e altri accessori, il suo fallimento avrà ripercussioni lungo tutta la catena di fornitura.

LA CONCORRENZA CINESE

L’industria automobilistica europea sta affrontando una forte concorrenza da parte dei produttori cinesi, che stanno già aprendo nuovi stabilimenti al di fuori della Cina, incluso il Nord Africa. Nell’ambito dell’industria cinese della gomma, i principali obiettivi si ritiene siano molteplici. Entro il 2030, creare un polo globale di

innovazione nell’industria della gomma, un punto di riferimento per la produzione ecologica e una base di fornitura di prodotti di alta gamma. M antenere una crescita costante nell’industria della gomma, con un aumento dei profitti superiore alla crescita dei ricavi di 2 punti percentuali. Favorire la crescita di tre/cinque gruppi aziendali di livello mondiale, ciascuno con ricavi superiori a 50.000 milioni di CNY (6 MLD di €).

Aumentare la concentrazione del settore (CR10) al 40%.

Portare a oltre il 40% i prodotti di fascia alta.

LA SOVRACAPACITÀ E LE

RICHIESTE JUST-IN-TIME STANNO COMPRIMENDO I PROFITTI

Ci sono due tendenze chiave nelle prospettive a breve termine. La prima è la sovracapacità che sta deprimendo i prezzi. La seconda è che la pianificazione della produzione è diventata impossibile in tutti i punti della catena d i fornitura. In passato, i produttori potevano avere una ragionevole visione dei fabbisogni dei propri clienti con circa tre mesi di anticipo. Oggi, gli ordini arrivano spesso con un preavviso minimo e devono essere evasi imme -

Image by Pexels from Pixabay.

Foto di SweetBunFactory da iStock.

diatamente, ma questo non è sempre possibile.

G li ordini - e soprattutto la visibilitàsono limitati lungo tutta la catena di fornitura, le scorte sono ridotte e ciò significa che alcuni gradi di gomma non possono essere disponibili in tempi brevi. Storicamente, i produttori di mescole in gomma acquistavano il materiale in anticipo, nell’aspettativa che arrivassero gli ordini, ma questa situazione sta iniziando a cambiare come risposta alle condizioni di mercato. In che modo tali fattori di stress influenzano i mercati delle materie prime della gomma?

PREZZI IN DISCESA

Negli ultimi tre mesi, la domanda per diversi materiali è scesa al di sotto dell’offerta tipicamente disponibile, causando un calo dei prezzi. C’è una buona disponibilità della maggior parte dei materiali nel mercato. I prezzi del petrolio sono stabili o in calo, il che significa che le materie prime stanno seguendo lo stesso andamento di stabilità o leggero calo. L’allentamento delle tensioni in Medio Oriente potrebbe anche suggerire un ulteriore calo dei prezzi del petrolio, con conseguente

diminuzione dei prezzi delle materie prime.

S econdo il centro per la promozione e l’eccellenza della gomma in Francia e in Europa, Elanova, all’inizio di settembre i prezzi dei materiali per pneumatici erano diminuiti di circa il 10% rispetto ad inizio anno, mentre quelli dei materiali non destinati alla produzione di pneumatici hanno registrato un calo percentuale a una cifra, per lo più durante l’estate.

A meno che non si verifichino sconvolgimenti importanti e imprevedibili, i prezzi dei materiali continueranno probabilmente a scendere fino alla fine dell’anno.

CAMBIAMENTI NELLE

QUOTE DI MERCATO

Tuttavia, il cambiamento strutturale forse più significativo è una conseguenza dello spostamento delle quote di mercato degli pneumatici dai grandi produttori, tradizionalmente con sede in Europa e Nord America, verso i produttori con sede in Cina, India e altri paesi. I produttori asiatici tendono ad acquistare i propri materiali da fornitori locali, piuttosto che dai grandi fornitori internazionali.

M entre si stima che la domanda globale di pneumatici stia crescendo leggermente - circa il 2% all’anno - i produttori di pneumatici premium stanno perdendo quote di mercato a un ritmo di circa il 5% all’anno e questo si traduce in una perdita di volume per i marchi più noti.

Nel frattempo, i produttori di pneumatici asiatici stanno cercando di aumentare le forniture di marchi meno noti. Questo cambiamento nei modelli di domanda a livello mondiale sta causando variazioni sproporzionate nella domanda di elastomeri da parte dei marchi più noti del settore. In particolare, i produttori di pneumatici con stabilimenti in Europa e Nord America stanno perdendo rapidamente volumi, mentre quelli asiatici spesso faticano a soddisfare la domanda e devono aumentare la capacità produttiva. Un altro fattore che potrebbe valere la pena menzionare è che quando il mercato è dominato da fornitori professionali che sono nel business da molto tempo e hanno visto molteplici cicli, c’è una maggior disciplina nei prezzi. M an mano che più concorrenti entrano nel mercato, diventa più difficile mantenere tale disciplina dei prezzi perché alcune aziende sono orienta -

te solo acquisire quote di mercato o mantenere la piena capacità produttiva. In questo scenario dove i produttori più consolidati sono disposti a ridurre i volumi produttivi, ma non lo sono i produttori da poco entrati nel mercato, si stima che la disciplina dei prezzi ne soffrirà ulteriormente.

GOMMA NATURALE

La sfida più grande nel settore della NR (Natural Rubber) è rappresentata dal futuro del regolamento UE sulla deforestazione (EUDR). Tale regolamento avrebbe dovuto entrare in vigore all’inizio del 2025, ma alla fine del 2024 è stato rinviato di un anno, cioè alla fine del 2025.

A settembre, la Commissione Europea ha comunicato che stava valutando un ulteriore rinvio di un anno, a ottobre invece ha rivisto questa decisione a favore della precedente data di attuazione del dicembre 2025, aggiungendo un breve “periodo di tolleranza” e misure volte a ridurre in modo significativo l’onere per i piccoli produttori. Allo stato attuale Stati Uniti e Cina non sono favorevoli all’EUDR, e tra i paesi produttori di NR, Vietnam, Indonesia, Liberia e Nigeria hanno dichiarato che spediranno il loro materiale in altri paesi, piuttosto che conformarsi alle norme UE, su cui non si percepisce certezza dell’effettiva entrata in vigore.

N onostante l’incertezza sui tempi, molte aziende produttrici di pneumatici e non solo hanno cercato di rendere le loro catene di approvvigionamento conformi al 100% all’EUDR da inizio 2025, sostenendo anche dei costi aggiuntivi. Attualmente il premio per l’NR conforme all’EUDR è di circa il 10%. Tuttavia, data l’incertezza legislativa gli acquirenti sono cauti nell’impegnarsi in spese potenzialmente non necessarie.

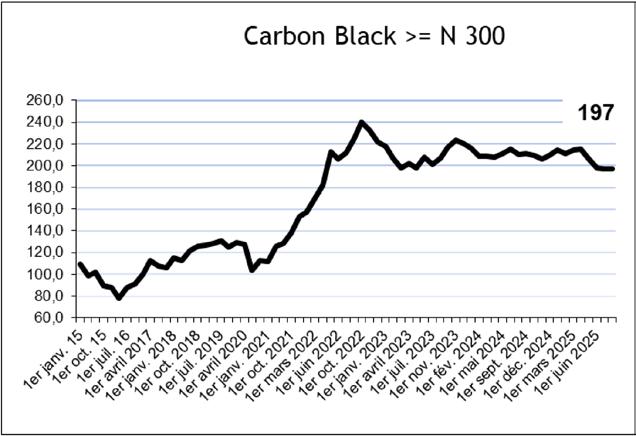

NERO DI CARBONIO

Al momento non ci sono tensioni sul mercato del nero di carbonio. La maggior parte degli stabilimenti in Europa ed anche in Nord America dispone di capacità inutilizzate, a causa del calo della domanda da parte dei principali produttori di pneumatici, il che significa che i prezzi hanno iniziato a diminuire. Alcuni produttori di pneumatici avendo buone scorte stanno posticipando le consegne programmate per gli ultimi due mesi del 2025 a inizio 2026. Si ritiene di essere di fronte a una tendenza di lungo termine e i produttori di nero di carbonio stanno cercando di uscire dai gradi commodity e di spostarsi verso gradi speciali che offrono prezzi più elevati rispetto ai gradi per pneumatici.

I noltre, i prezzi in Cina e India sono più bassi che in Europa e stiamo assisten-

do a un aumento dei volumi esportati da questi paesi. Ora che l’UE e gli Stati Uniti hanno vietato le importazioni di nero di carbonio dalla Russia, gli stabilimenti russi devono trovare uno sbocco per i loro prodotti, che sono economici grazie ai bassi prezzi delle materie prime.

La Russia, infatti, sta inviando più materiale in Cina e India, liberando così quantità di nero di carbonio cinese e indiano per l’esportazione nei mercati occidentali. Non si possono neanche escludere rilanci di nero di carbonio russo, previ eventuali rimballaggi e rietichettature.

N el contempo, l’Europa sta aumentando la capacità produttiva di nero di carbonio riciclato (rCB) a un ritmo sostenuto, con l’obiettivo di sostituire il nero di carbonio vergine, di origine fossile.

Attualmente, il prezzo dell’rCB è inferiore a quello del nero di carbonio vergine. Da tener presente che i costi dell’rCB sono indipendenti dal prezzo del petrolio, quindi i prezzi sono più prevedibili e stabili rispetto a quelli del nero di carbonio tradizionale. Questa combinazione di fattori, ovvero il calo della domanda da parte dei principali utilizzatori e la sostituzione con l’rCB, rischia di esercitare una forte pressione sui principali produttori di nero di carbonio nei prossimi cinque anni.

Gomma Naturale

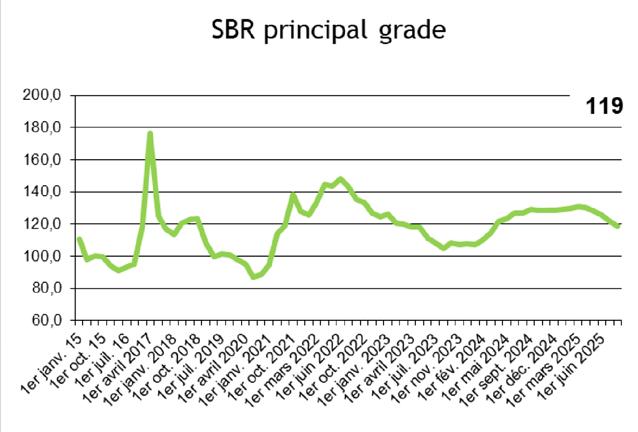

BR E SBR

L a domanda e i prezzi sono in calo nei mercati della gomma butadiene (BR) e stirene-butadiene (SBR). A ottobre Arlanxeo ha annunciato la chiusura del suo stabilimento di BR/SBR a Port-Jérôme-sur-Seine, nel nord della Francia. Ciò fa seguito alla chiusura nel 2024 del cracker di ExxonMobil con capacità nominale di butadiene monomero di 90 kt/anno nello stesso sito. Anche Lion Elastomers ha annunciato l’intenzione di chiudere il proprio stabilimento di BR/SBR/SBC a Orange, in Texas (USA), affermando che “il mercato nordamericano degli elastomeri a base butadienica sta cambiando ra-

pidamente e profondamente, con un marcato calo della domanda e della redditività”.

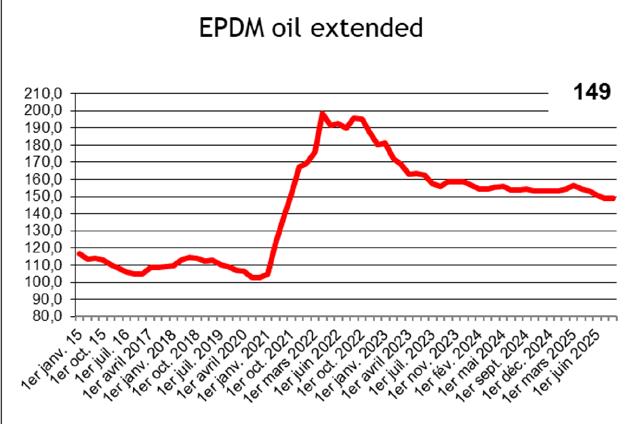

EPDM

L a pressione sui mercati mondiali dell’EPDM per una riduzione dei prezzi è evidente nell’ultimo trimestre del 2025, e con l’avvicinarsi del 2026 tale pressione è destinata a intensificarsi. Sembra così ripetersi una tendenza ciclica che si è sviluppata negli ultimi decenni.

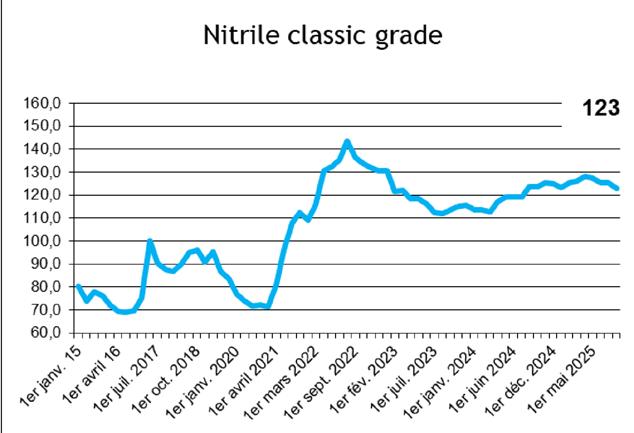

NBR

I l quadro relativo alla gomma nitrilica è simile. Il mercato è, in generale, caratterizzato da un eccesso di offerta e, seb -

Image by Kevin P from Pixabay.

bene i prezzi siano rimasti stabili nella prima metà dell’anno, nel terzo trimestre hanno iniziato a diminuire e probabilmente continueranno a scendere nel quarto trimestre. I fornitori coreani di NBR sono disposti ad acquisire quote di mercato in Europa, il che incoraggia ulteriormente la tendenza al ribasso dei prezzi nel breve termine.

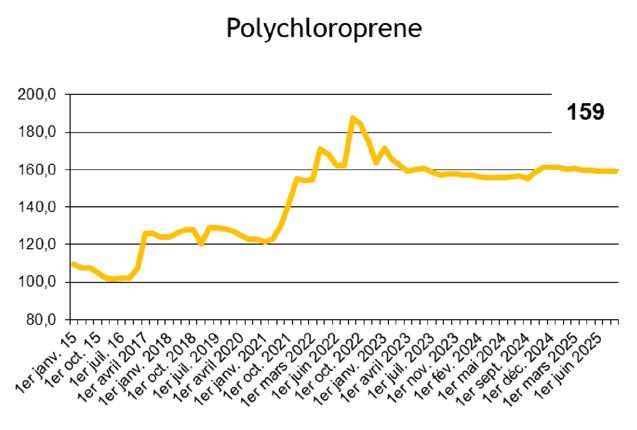

CLOROPRENE

L’offerta di policloroprene (CR) è in continua progressiva diminuzione sul mercato. G li autori consigliano tutti coloro che continuano a utilizzare compound a base di policloroprene di riformularli, se possibile. u

Foto

Image by Toby Parsons from Pixabay.

Rapporto Circonomia 2025 Luci e ombre del modello italiano

La fotografia dettagliata dello stato dell’economia circolare e della transizione ecologica nei 27 Paesi dell’Unione Europea mostra un quadro complessivamente positivo, con un miglioramento generalizzato degli indicatori ambientali, ma l’Italia si rende protagonista di un rallentamento significativo.

L’ edizione 2025 del Rapporto Circonomia, presentata il 4 novembre a Ecomondo, offre una fotografia dettagliata dello stato dell’economia circolare e della transizione ecologica nei 27 Paesi dell’Unione Europea. Realizzato da Ambiente Italia e curato da Duccio Bianchi, il Rapporto valuta le performance eu -

calano i consumi di fonti non rinnovabili (-5,4%), si riducono le emissioni climalteranti (-8,3%), avanzano le rinnovabili e cresce il tasso di circolarità dei materiali. Tuttavia, questa dinamica non riguarda in eguale misura tutti gli Stati membri e vede l’Italia protagonista di un rallentamento significativo. a cura della redazione

ropee attraverso un indice composito che integra 21 indicatori, articolati in tre categorie: impatto sull’uso delle risorse, efficienza d’uso e capacità di risposta dei sistemi economici. N e emerge un quadro europeo complessivamente positivo, con un miglioramento generalizzato degli indicatori ambientali: tra il 2022 e il 2023

Foto di Evelyn Mccarthy da iStock.

L’ITALIA ARRETRA NELLA TRANSIZIONE ECOLOGICA

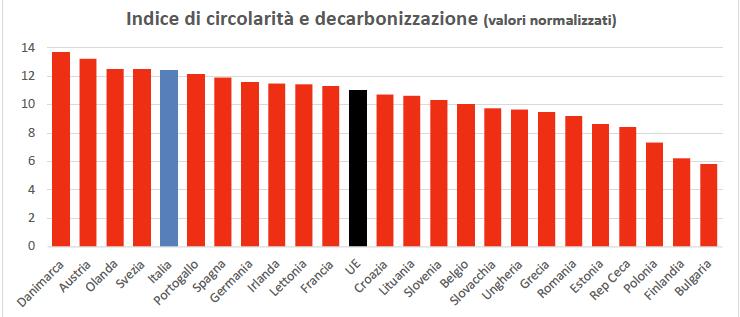

L’Italia scende dal terzo al quinto posto nella classifica complessiva dell’indice “circolarità e decarbonizzazione”, proseguendo una tendenza discendente che l’ha vista perdere posizioni rispetto al 2022 e al 2023. Solo tre anni fa, il Paese era al primo posto. La causa principale di questo arretramento non risiede negli ambiti legati all’economia circolare, in cui l’Italia continua a brillare, ma nella lentezza della decarbonizzazione.

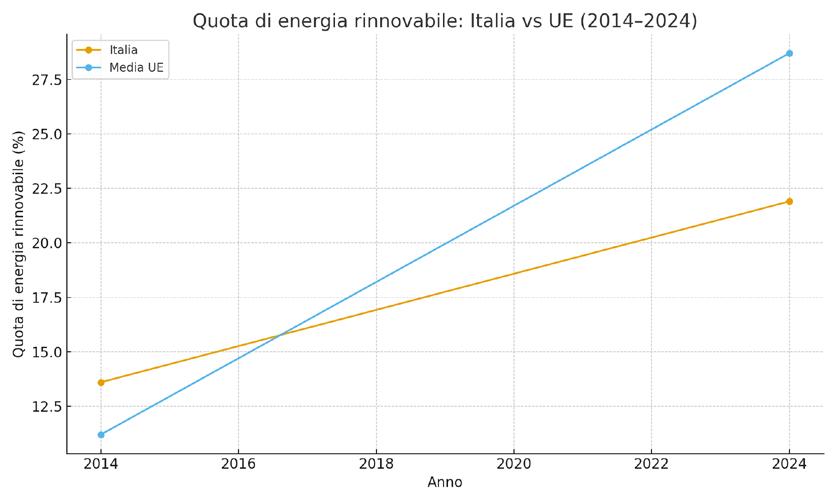

I l Rapporto e videnzia, in particolare: una riduzione del consumo di fonti fossili inferiore alla media europea; una crescita delle rinnovabili pari a un terzo della media UE; un divario sempre più marcato nella generazione elettrica da solare e vento, dove l’Italia è passata dal superare la media UE nel 2014 (13,6% contro 11,2%) a rimanere

Image from Pixabay.

MONDOGOMMA

Rispetto allo scorso anno, l’Italia retrocede dal terzo al quinto posto tra gli stati UE (era al primo posto fino a tre anni fa), preceduta da Danimarca (al quarto posto lo scorso anno), Austria (al secondo posto anche lo scorso anno), Olanda (al primo posto lo scorso anno) e Svezia (al quinto posto lo scorso anno).

ben al di sotto nel 2024 (21,9% contro 28,7%); un peggioramento nelle emissioni delle auto di nuova immatricolazione, uno dei pochi casi europei a mostrare un aumento nel 2023.

PERFORMANCE ECCELLENTI NELLA CIRCOLARITÀ

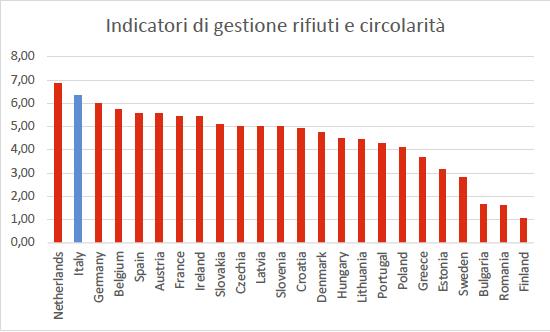

S ul fronte della circolarità dei materiali, invece, l’Italia mantiene performan-

ce di eccellenza: è stabilmente tra i migliori Paesi UE per tasso di riciclo, uso di materie seconde, intensità dei consumi di materia e quota di valore aggiunto generata da attività della circular economy. In questa area tematica si colloca al secondo posto assoluto, immediatamente dopo l’Olanda. Questi risultati sono fortemente connessi alla struttura del sistema consortile nazionale - CONAI e i principali con-

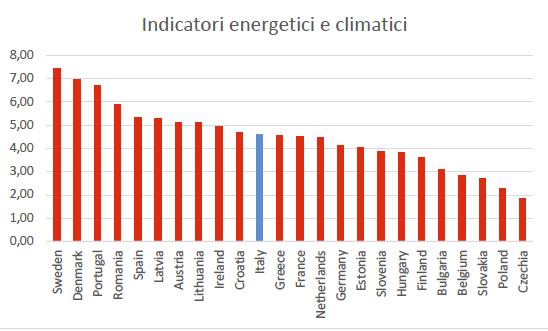

Sugli indicatori energetici e climatici - dove, nonostante lo svantaggio climatico, svettano Svezia e Danimarca - l’Italia è a ridosso della media europea. Il grafico comprende: energia primaria procapite, intensità di energia primaria, energia non rinnovabile procapite, intensità energia non rinnovabile, tasso rinnovabili su consumni finali, tasso rinnovabili su produzione elettrica, emissioni climalteranti procapite, intensità emissioni climalteranti, emissioni CO2.

sorzi di filiera (CIAL, Ricrea, Biorepack, Erion Weee) - che ha garantito negli anni elevati livelli di raccolta differenziata e riciclo, soprattutto nel settore degli imballaggi.

LA NUOVA GEOGRAFIA EUROPEA DELLA TRANSIZIONE

ECOLOGICA

I l Rapporto ridisegna anche il quadro europeo delle performance ambientali. Al vertice dell’indice 2025 si collocano: Danimarca, Austria, Olanda, Svezia e Italia. La Danimarca compie un balzo significativo grazie a un mix di energia rinnovabile in costante crescita e a una forte riduzione dei consumi energetici.

La Finlandia, sorprendentemente penultima, soffre invece un consumo di materia e una produzione di rifiuti tra i più elevati in Europa, penalizzando la sua posizione complessiva.

La parte bassa della classifica resta in larga parte invariata, con Polonia, Finlandia e Bulgaria agli ultimi posti. Nel complesso, quasi tutti i Paesi registrano miglioramenti, ma con velocità estremamente eterogenee.

IL RALLENTAMENTO ITALIANO È STRUTTURALE

I l dato più preoccupante rilevato dal Rapporto è il carattere strutturale del

rallentamento italiano. Negli ultimi dieci anni, il nostro Paese ha migliorato gli indicatori di circolarità e decarbonizzazione meno di quasi tutti gli altri Stati membri, pur partendo da livelli molto elevati nella circolarità.

G li indicatori energetici - rinnovabili, intensità energetica, emissioni climalteranti - restano l’area più critica, collocando l’Italia solo a ridosso della media UE, lontana dai Paesi leader come Danimarca e Svezia.

S econdo gli organizzatori di Circonomia, Francesco Ferrante ed Emanuela Rosio, questo divario non è solo un problema ambientale, ma un rischio competitivo per il sistema produttivo italiano, in un mondo in cui la corsa globale alla transizione ecologica sta ridisegnando gli equilibri t ecnologici e industriali.

CONCLUSIONI

Il Rapporto Circonomia 2025 consegna un’immagine duale dell’Italia.

D a un lato leader europei dell’economia circolare, grazie alla solidità del sistema consortile, alla capacità

Sull’insieme degli indicatori di circolarità e gestione dei rifiuti, l’Italia si posiziona subito dopo l’Olanda e prima della Germania. Il grafico comprende: consumo materia procapite, produttività di consumo di materia, produzione rifiuti procapite, intensità prosduzione rifiuti, % riciclo su totale rifiuti, % riciclo rifiuti urbani, tasso di circolarità di materia, quota economia circolare su valore aggiunto.

dell’industria di usare materie seconde e a livelli di riciclo tra i più alti d’Europa. D all’altro, Paese in ritardo nella transizione energetica, con una decarbonizza zione troppo lenta rispetto agli obiettivi europei e ai principali competitor. L’Italia conserva un “talen-

to naturale” nella circolarità, ma rischia di perdere terreno nei processi che guidano oggi la competitività industriale: energia rinnovabile, efficienza, riduzione delle emissioni. Il potenziale per invertire la rotta non manca, ma occorre accelerare - e bisogna farlo rapidamente. u

La quota di elettricità da solare e vento, nel 2014, era più alta in Italia che nella media europea (13,6% vs 11,2%) mentre nel 2024 è ben più bassa della media europea (21,9% vs 28,7%).

Ecomondo cresce ancora

La 28ª edizione di Ecomondo conferma Rimini come hub internazionale per la green, blue e circular economy. Crescono presenze, espositori e delegazioni estere, mentre il programma scientifico amplia lo sguardo sulle principali sfide della sostenibilità, dall’economia circolare ai rifiuti da apparecchiature elettriche ed elettroniche, dalle bioenergie alla cooperazione nel Mediterraneo.

L’edizione 2025 di Ecomondo, l’evento internazionale annuale leader nei settori della Green and Circular Economy, che si è svolto dal 4 al 7 novembre scorso a Rimini, ha chiuso con risultati in decisa crescita: +7% di presenze totali e +10% di visitatori provenienti dall’estero, segno tangibile di un’attrazione ormai consolidata oltre i confini nazionali. Oltre 1.700 espositori - di cui il 18% stranieri - hanno animato i 166.000 mq del quartiere fieristico di Rimini, affian-

cati da oltre 800 hosted buyer e delegazioni da 65 Paesi. La fiera si conferma così un hub privilegiato di incontro tra industria, ricerca e istituzioni, grazie anche al supporto dell’Agenzia ICE e del Ministero degli Affari Esteri e della Cooperazione Internazionale.

La visita del ministro dell’Ambiente e della Sicurezza energetica, Gilberto Pichetto Fratin, ha sottolineato la valenza strategica della manifestazione nel percorso verso la transizione ecologica.

“Possiamo dirci tra i primi Paesi al mondo nella capacità di riciclo - ha affermato - e questa fiera lo dimostra: è il luogo dove innovazione e sostenibilità si incontrano”.

IL PROGRAMMA TECNICO-SCIENTIFICO

Oltre 200 appuntamenti in quattro giorni - di cui circa 70 curati dal Comitato Tecnico Scientifico guidato dal professor Fabio Fava - hanno offerto un qua-

dro aggiornato e trasversale delle sfide ambientali globali.

Tra i temi al centro del dibattito: gestione dei rifiuti da apparecchiature elettriche ed elettroniche e materie prime critiche, filiere tessili circolari, finanza sostenibile, gestione delle risorse idriche e blue economy, bioenergie ed economia circolare, applicazioni dell’AI nel monitoraggio dei dati, Earth observation e comunicazione della transizione ecologica. L a cooperazione internazionale ha avuto un ruolo chiave, con un focus specifico sul Mediterraneo e sull’Africa nell’ambito del Piano Mattei e del programma “Mission 300”. L a quinta edizione dell’Africa Green Growth Forum ha ulteriormente rafforzato la dimensione euro-africana della manifestazione.

STARTUP, TECNOLOGIE EMERGENTI E PREMIO “LORENZO CAGNONI”

L’Innovation District ha raccolto 40 startup ad alto contenuto tecnologico, tra cui 20 provenienti da Marocco e Tunisia selezionate nel programma ICE “Lab Innova for Africa - Luca Attanasio”.

D urante la manifestazione sono stati assegnati i Premi “Lorenzo Cagnoni” per l’Innovazione Green, riconoscendo le soluzioni più avanzate presentate nei diversi settori espositivi.

IL RITORNO DI SAL.VE E IL FOCUS SUI VEICOLI PER L’ECOLOGIA

Fra le novità più attese, il ritorno del Salone biennale del Veicolo per l’Ecologia (Sal.Ve), in collaborazione con ANFIA, che ha portato in mostra l’intera gamma di mezzi e allestimenti per la raccolta rifiuti, la pulizia urbana e i servizi ambientali.

VERSO IL 2026

Con oltre 600 giornalisti accreditati (il 15% esteri) e un network di associazioni internazionali sempre più ampio, Ecomondo si conferma appuntamento di riferimento nel panorama mondiale della sostenibilità.

L’edizione 2026 è già in calendario: la Fiera di Rimini ospiterà nuovamente l’evento dal 3 al 6 novembre 2026. u

A Ecomondo il futuro delle strade sostenibili secondo Ecopneus

A che punto è l’Italia sul fronte di strade più sicure, durature e sostenibili? È da questa domanda che ha preso avvio il convegno “Strade sicure, durature e sostenibili: la traccia che vogliamo lasciare nel futuro”, organizzato da Ecopneus a Ecomondo. L’incontro ha messo a confronto istituzioni, associazioni e imprese sulle opportunità offerte dai Criteri Ambientali Minimi (CAM) per la progettazione e manutenzione delle infrastrutture stradali (di cui abbiamo parlato anche al Rubber Day dello scorso gennaio), entrati pienamente in vigore a fine 2024. Un passaggio che segna un cambio di paradigma per il settore, favorendo l’impiego di materiali eco-compatibili, come gli asfalti modificati con gomma riciclata da PFU, una tecnologia già diffusa in Italia - oltre 900 km di strade realizzate - capace di garantire maggiore durabilità, riduzione del rumore e minore necessità di manutenzione. D urante il convegno, Ecopneus ha presentato i risultati di due indagini che fotografano il punto di vista della Pubblica Amministrazione e dei cittadini.

D alla prima, realizzata con Eumetra, emerge che il 72% dei tecnici pubblici riconosce il valore dei materiali riciclati, ma solo uno su dieci ha già utilizzato asfalti con gomma riciclata. Tra le principali difficoltà operative vengono segnalate la mancanza di linee guida, la scarsità di fornitori qualificati e la necessità di maggiore formazione. L a seconda ricerca, condotta da Lifegate, rivela invece che il 54% dei cittadini non conosce ancora questa tecnologia, ma, una volta informato, l’87% la considera più sicura e il 95% ne apprezza i benefici acustici. “Le due indagini confermano che servono competenze, informazione e strumenti per accelerare la transizione verso infrastrutture più sostenibili”, ha commentato Giuseppina Carnimeo, Direttore Generale di Ecopneus. “I CAM rappresentano un’occasione concreta per modernizzare la rete stradale italiana, rendendola più sicura e rispettosa dell’ambiente”. Proprio in questa direzione si inserisce il programma di formazione gratuita per la Pubblica Amministrazione promosso da Ecopneus, con strumenti operativi dedicati alla corretta applicazione dei CAM Strade.

L’arrivo del ministro Gilberto Pichetto Fratin in Fiera, accompagnato (da sinistra) dall’ad di IEG, Corrado Peraboni, dal presidente Maurizio Ermeti e dal prefetto della città, Giuseppina Cassone.

di A.L. Spelta

Microalghe per convertire la CO₂

L’Università di Tecnologia di Chemnitz, l’Università di Lipsia e il Fraunhofer FEP stanno utilizzando microalghe per produrre glicolato, un importante prodotto chimico di base fondamentale per medicinali, conservanti e polimeri, da anidride carbonica e luce solare.

Nel fascicolo Green Rubber 2025 abbiamo analizzato l’importanza di assorbire il più possibile la CO 2 al fine di contenerne la crescita in atmosfera, che dipende dalla differenza tra la CO 2 emessa e quella assorbita. Come noto, al momento l’assorbimento è quasi esclusivamente naturale (foreste e mari) e ben poco artificiale. Per una trattazione più ampia si rimanda a quell’articolo, qui ricordiamo che l’assorbimento artificiale si può suddividere in cattura e

stoccaggio del carbonio (CCS - Carbon Capture and Storage), stoccaggio geologico della CO₂, utilizzo della CO₂ (CCU - Carbon Capture and Utilization).

L’utilizzo della CO₂ è particolarmente interessante perché permette di trasformare uno scarto dannoso - responsabile dell’effetto serra e quindi del cambiamento climatico - in una risorsa utile come materia prima. I n Sassonia, alcuni ricercatori stanno sviluppando delle “biofabbriche”

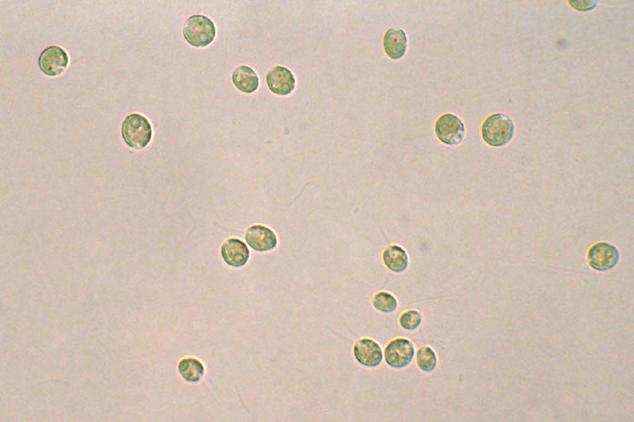

cellulari biotecnologiche (cell factory) che non richiedono terreni agricoli né materie prime fossili. Il termine “cell factory” descrive l’uso di una cellula vivente, in questo caso un’alga, come un impianto di produzione per generare una sostanza desiderata.

IL PROGETTO PHOTOKON

L’Università di Tecnologia di Chemnitz, l’Università di Lipsia e il Fraunhofer FEP, infatti, stanno utilizzando mi -

Image by Peter from Pixabay.

croalghe per produrre il glicolato, un importante prodotto chimico di base, da anidride carbonica e luce solare. Si tratta di un componente fondamentale per medicinali, conservanti e polimeri, che attualmente viene prodotto a partire da materie prime fossili, in parte anche tossiche.

I l progetto di cooperazione interdisciplinare PhotoKon potrebbe dare un contributo significativo alla bioeconomia regionale, producendo sostanze chimiche di valore direttamente dalla CO₂ e dalla luce, bypassando la necessità di terreni agricoli, per definizione scarsi, o di risorse fossili. I ricercatori utilizzano la microalga Chlamydomonas reinhardtii, che stanno ottimizzando per l’uso industriale impiegando innovativi metodi di mutazione e screening basati sull’intelligenza artificiale.

I tre partner del progetto hanno già compiuto progressi significativi e

Image by Gerd Altmann from Pixabay.

stanno lavorando con approcci innovativi. PhotoKon sta sviluppando le basi scientifiche per l’uso delle radiazioni ionizzanti come nuovo metodo per la coltivazione e l’ottimizzazione mirata di cellule fotosinteticamente attive.

I l Fraunhofer FEP di Dresda ha sviluppato un nuovo metodo di mutazione basato sulla radiazione di elettroni a bassa energia (<300 keV). La professoressa Simone Schopf del Fraunhofer FEP sottolinea che accoppiando sperimentazioni di dosimetria, impiegando film dosimetrici commerciali, con metodi di misurazione delle dosi sviluppati internamente, è possibile controllare con precisione l’effetto mutageno.

L’Università di Lipsia ha già dimostrato la fattibilità di base della produzione fotocatalitica di glicolato e sta sviluppando un innovativo metodo di screening basato sul pH. Questo metodo utilizza indicatori su piastre di agar, che cambiano colore a causa dell’escrezione di glicolato da parte delle cellule algali. Questo approccio si basa sull’osservazione sperimentale che l’accumulo di glicolato nel mezzo circostante provoca un abbassamento del pH. L’Università di Tecnologia di Chemnitz ha fatto notevoli progressi nello screening dei mutanti assistito dalla robotica, utilizzando

l’analisi delle immagini basata sull’IA. Il team sta sviluppando protocolli di screening automatizzati in grado di analizzare in modo autonomo migliaia di colonie di alghe e identificare i mutanti più promettenti.

“Q uesto approccio interdisciplinare ci permette di sfruttare specificamente la naturale fotorespirazione delle alghe - considerato un effetto collaterale indesiderato - per la produzione

mirata di glicolato”, spiega la professoressa Severin Sasso dell’Università di Lipsia.

TECNOLOGIA BASATA SULL’IA E CONTROLLO INTELLIGENTE DEL PROCESSO

L o screening e l’isolamento dei mutanti positivi vengono eseguiti utilizzando un processo di riconoscimento delle immagini basato sull’IA con approcci di “transfer learning”.

I solando le biofabbriche più promettenti, è possibile studiare le basi biologiche dell’effetto delle radiazioni ionizzanti sulle cellule e implementare la scalabilità in bioprocessi tecnicamente più interessanti. “M iriamo a un processo biologicamente e tecnologicamente migliorato, che sarà validato su scala di laboratorio nel nuovo Controlled Environment Agriculture Lab dell’Università di Tecnologia di Chemnitz”, riferisce il dottor Felix Krujatz. Grazie a una tecnologia di controllo intelligente per la produzione efficiente di glicolato in laboratorio, la tecnologia PhotoKon apre la porta alla conversione sostenibile e biobased della CO 2 in questo prodotto chimico di base. u

Com’è andato il 2025 per la vostra azienda? E per il mercato degli stampi per gomma in generale?

2.

Quali criticità o opportunità ritenete più rilevanti in questa fase per il settore?

3.

Ci sono novità tecnologiche o innovazioni produttive che considerate particolarmente significative?

4.

Che aspettative avete per il 2026, tra mercato, investimenti e prospettive di crescita?

Digitalizzazione come leva competitiva

Il 2025 si chiude per il settore degli stampi per gomma con segnali contrastanti: tra rallentamenti dovuti all’incertezza dei mercati, ai costi in aumento e alla difficoltà nel reperire personale qualificato, e una domanda crescente di stampi complessi, automazione avanzata e qualità progettuale. Le aziende intervistate analizzano criticità e opportunità, raccontano investimenti in tecnologie digitali, R&D e macchinari di nuova generazione, e delineano le aspettative per un 2026 che si preannuncia in bilico tra prudenza e rinnovata fiducia. Una fotografia aggiornata dello stato dell’arte, direttamente dalla voce dei protagonisti della filiera.

Foto di sergeyryzhov da iStock.

Le risposte degli esperti

“Chi riesce a unire competenza progettuale, tempi certi e un servizio di supporto post-vendita resta competitivo, anche in una fase di mercato più cauta”

A lfa Stampi

Robertino Andreoli CEO

1.

I l 2025 per Alfa Stampi è stato un anno di leggera flessione rispetto al precedente. Dopo un periodo di crescita costante, abbiamo registrato un rallentamento legato soprattutto alla contrazione dei mercati esteri, che per noi rappresentano una quota rilevante del fatturato. La domanda interna è rimasta sostanzialmente stabile, ma caratterizzata da maggiore prudenza e tempi di conferma più lunghi da parte dei clienti. Il mercato degli stampi per gomma nel complesso è rimasto stabile, ma selettivo: i volumi sono in lieve calo e la pressione sui prezzi si è fatta più marcata. In questo contesto, si avverte anche la presenza di una concorrenza internazionale non sempre allineata agli standard europei, sia sul piano normativo che nella selezione dei materiali. Questo rende ancora più importante, per chi opera in Italia, continuare a distinguersi per serietà, tracciabilità e rispetto delle direttive del comparto metalmeccanico. Chi mantiene standard qualitativi elevati e un servizio tecnico affidabile continua, comunque, a essere riconosciuto come partner solido e credibile nel lungo periodo.

2.

Le principali criticità restano l’aumento dei costi energetici e delle materie prime, unito alla difficoltà nel reperire personale qualificato. A questo si aggiungono i costi di gestione sempre più elevati per una PMI, che incidono in modo significativo sui bilanci: dalle spese generali ai costi finanziari, fino agli investimenti obbligatori in sicurezza, qualità e certificazioni. Un altro elemento da considerare è l’evoluzione continua dell’utensileria e dell’attrezzatura, oggi indispensabili per garantire precisione e performance, ma con costi sempre più rilevanti che pesano sulle marginalità aziendali. Tra le opportunità, invece, notiamo una crescente richiesta di stampi tecnicamente complessi, destinati a produzioni ad alte prestazioni o ad applicazioni innovative. Chi riesce a unire competenza progettuale, tempi certi e un servizio di supporto post-vendita resta competitivo, anche in una fase di mercato più cauta.

3.

N el 2025 abbiamo inserito nuovo personale, a cui stiamo de -

dicando tempo e risorse per garantire la migliore formazione possibile, affiancando i tecnici più esperti ai giovani che si stanno avvicinando al nostro mestiere. Parallelamente, abbiamo continuato a migliorare le competenze del personale già presente, soprattutto nell’utilizzo dei software CAM e nella gestione dei flussi produttivi. Un aspetto per noi molto importante è il dialogo costante con i professionisti esterni che ci affiancano: insieme cerchiamo nuove strategie per ottimizzare i processi, ridurre i tempi di produzione e migliorare la qualità del prodotto finito. Stiamo inoltre valutando l’installazione di un impianto fotovoltaico per ridurre i consumi energetici e migliorare la sostenibilità complessiva dell’officina.

4.

Per il 2026 prevediamo un rinnovamento del parco macchine, con la sostituzione di una fresa e l’inserimento di una nuova macchina ad alte prestazioni, nell’ottica di un progressivo svecchiamento e aggiornamento tecnologico. Sul fronte economico, più che fare previsioni, ci auguriamo che il contesto internazionale ritrovi equilibrio e stabilità. Abbiamo bisogno che l’economia mondiale torni a guardare al bene comune, creando prospettive di lavoro e di crescita sociale che permettano di andare avanti e favoriscano un vero ricambio generazionale, capace di consolidare e migliorare le condizioni economiche sia dei lavoratori sia delle aziende. Solo così potremo parlare di sviluppo sostenibile e duraturo. u

“Stiamo adottando soluzioni di lavorazione ad alta precisione e automazioni mirate, che garantiscono ripetibilità, tolleranze più strette e una qualità costante”

B ettoni Meccanica

G iuseppe Bettoni

Amministratore unico

1.

Il 2025 è stato un anno di forte crescita e di posizionamento strategico. Abbiamo consolidato la nostra presenza nel settore degli stampi per guarnizioni in gomma grazie a investimenti mirati in tecnologia, precisione e qualità del processo produttivo. L’introduzione di soluzioni più automatizzate e di nuove metodologie progettuali ci ha permesso di offrire ai clienti stampi ancora più performanti, riducendo i tempi di sviluppo e aumentando l’affidabilità. Questo approccio ci ha consentito di acquisire nuovi partner e di rafforzare la fiducia dei clienti storici. Per quanto riguarda il mercato degli stampi, nel 2025 ha mostrato una crescita selettiva, premiando soprattutto le aziende in grado di offrire valore aggiunto. I clienti

cercano sempre più stampi che garantiscano produttività, qualità costante e riduzione degli scarti: caratteristiche che richiedono competenze tecniche avanzate e un forte orientamento all’innovazione. Chi ha saputo rinnovarsi e puntare su tecnologie evolute ha beneficiato di un incremento della domanda, soprattutto nei settori ad alto contenuto tecnico. Il trend è chiaro: il mercato si sta orientando verso partner affidabili, reattivi e capaci di supportare il cliente in ogni fase, dalla progettazione alla messa in produzione. Ed è proprio in questa direzione che abbiamo continuato a distinguere la nostra offerta.

2.

Le principali criticità riguardano l’aumento dei costi, la richiesta di tolleranze sempre più strette e la pressione verso tempi di sviluppo ridotti. Allo stesso tempo, queste sfide stanno creando grandi opportunità per chi investe in tecnologia, progettazione avanzata e qualità del servizio. Il mercato premia i fornitori capaci di offrire stampi più performanti, supporto tecnico rapido e un approccio da partner, non da semplici produttori. Chi saprà garantire valore aggiunto avrà un vantaggio competitivo reale nei prossimi anni.

3.

Negli ultimi mesi abbiamo introdotto tecnologie che stanno facendo davvero la differenza. In particolare, l’uso di sistemi di progettazione avanzata ci permette di simulare il comportamento della gomma già in fase di sviluppo, riducendo i tempi di messa a punto dello stampo. Inoltre, stiamo adottando soluzioni di lavorazione ad alta precisione e automazioni mirate, che garantiscono ripetibilità, tolleranze più strette e una qualità costante. Queste innovazioni ci consentono di fornire stampi più performanti e di supportare i clienti in cicli produttivi sempre più esigenti.

4.

Per il 2026 ci aspettiamo un mercato instabile per mancanza di una politica industriale Europea, gli errori fatti in questi ultimi anni hanno creato danni che sarà quasi impossibile riparare, mi auguro un cambio di direzione a livello Europeo, essendo ottimista di natura abbiamo già budgettizzato investimenti per il 2026 in nuove attrezzature sempre più performanti. u

Le nostre domande

1.

Com’è andato il 2025 per la vostra azienda? E per il mercato degli stampi per gomma in generale?

2.

Quali criticità o opportunità ritenete più rilevanti in questa fase per il settore?

3.

Ci sono novità tecnologiche o innovazioni produttive che considerate particolarmente significative?

4.

Che aspettative avete per il 2026, tra mercato, investimenti e prospettive di crescita?

1.

“L'integrazione di software di ultima generazione installati nella nostra rete aziendale di macchinari sta diventando un’arma importante per ottimizzare l'efficienza”

Franciacorta Stampi

Franco Cadei

Titolare

Per la nostra azienda, il 2025 ha mostrato un andamento abbastanza solido, con una leggera crescita del fatturato trainata principalmente da clienti storici. Abbiamo potuto osservare una modesta ripresa della domanda da parte del settore automobilistico, che guarda a nuovi progetti e nuove tecnologie ancora non facili da decifrare. Per il mercato generale degli stampi per gomma, il quadro risulta altalenante e non sempre costante nel suo sviluppo. Siamo riusciti a mantenere una discreta continuità durante il corso di questo anno e questa attualmente è la vera sfida da portare avanti per far fronte alla sempre più insistente richiesta di competitività e velocità dettata dal mercato internazionale. La fornitura di soluzioni tecnologicamente avanzate può certamente aiutare da questo punto di vista.

2.

Le criticità principali rimangono oltre agli elevati costi di gestione, la difficoltà legata al personale tecnico specializzato, sempre più difficile da reperire e formare. Allo stesso tempo, si aprono impor-

tanti opportunità legate alla transizione digitale ed ecologica in cui la domanda di ridurre gli sprechi e sempre più elevata in svariati settori di applicazione.

3.