比特幣回測,山寨幣缺 乏動能

市場訊號

比特幣跌破 110,000 美元,

山寨幣持續承壓

宏觀經濟概覽

強勁支出與疲弱商業活動並存 :聯準會面臨艱難的 9月決策

第170期

比特幣回測,山寨幣缺 乏動能

市場訊號

比特幣跌破 110,000 美元,

山寨幣持續承壓

宏觀經濟概覽

強勁支出與疲弱商業活動並存 :聯準會面臨艱難的 9月決策

第170期

比特幣跌破 110,000 美元,失守 2025 年 1 月高點 109,590 美元,距離歷史高點 123,640 美元的 跌幅已擴大至逾 13%。雖然這次跌破具備技術意義,但從歷史回檔模式與季節性走勢來看,市場 其實已接近修正周期的尾聲,93,000 至 95,000 美元區間可能成為本輪循環的底部。鏈上數據亦 印證此觀點:短期持有者的實現價格目前位於 108,900 美元,已成為關鍵的多空轉折位,若價格 持續低於該水平,恐引發進一步下探。交易所訂單流量指標如累積成交量差(CumulativeVolume Delta)也顯示現貨市場情緒已趨於中性,強化了買盤暫時退場、等待更強催化劑的觀點。

山寨幣表現更為疲弱,反映整體市 場的避險情緒。 ETH 在創下新高後 回落 14%,而 XRP、ADA 與 DOGE 皆錄得雙位數跌幅。不過, 機構需求在表面之下依舊韌性十 足,ETH 金庫與企業買盤仍持續擴 張。

中型代幣如 CRO 與 PUMP 則因題材帶動而上漲,但這類資金輪動是由弱勢代幣被 拋售所支撐, 而非新增資金流入。

目前浮現的狀況是,整體山寨幣市 值陷入停滯,任何漲跌多半反映的是資金輪動,而非新增資金 進場。在 ETF 流入量因季節性因素而趨緩、投機過熱情緒遭到清洗後, 9 月可能成為本輪循環的 低點,為第 4 季的結構性復甦重新奠定基礎。

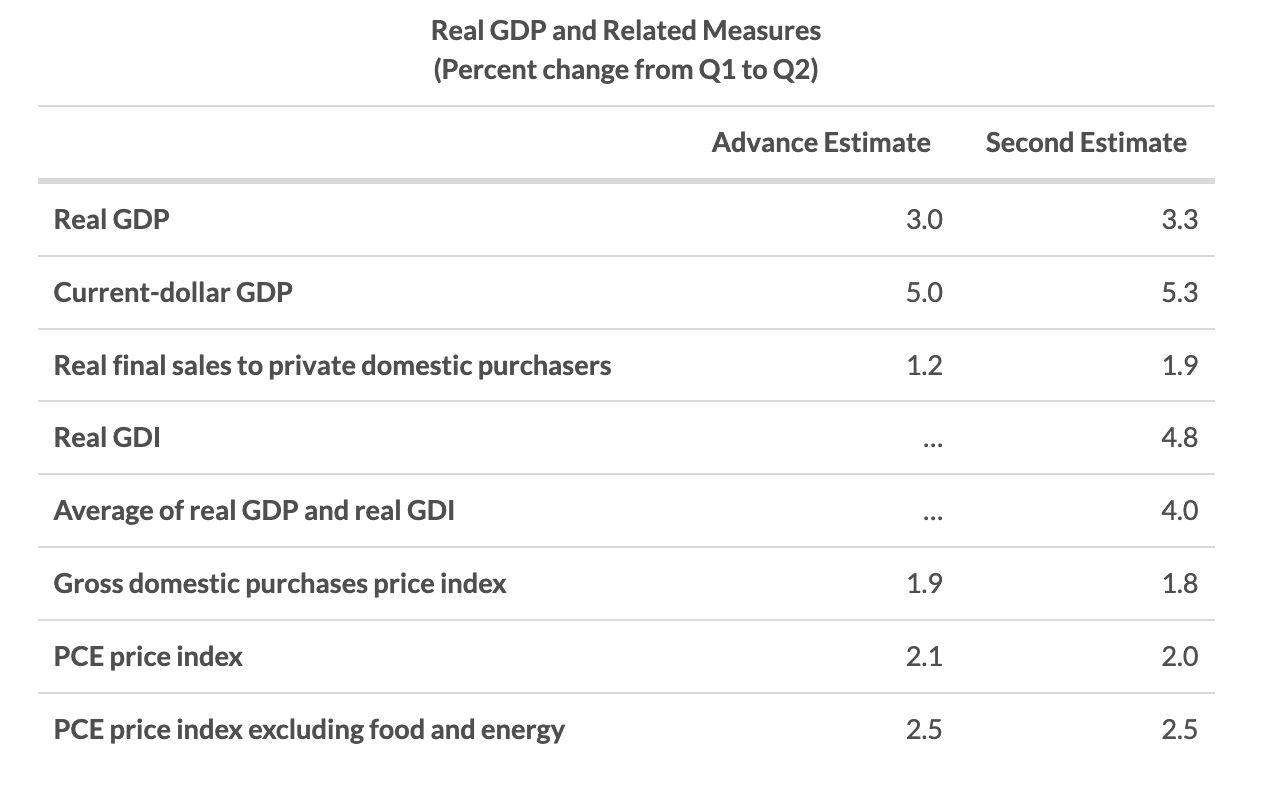

8 月底最後一週,美國經濟數據對決策者呈現出複雜訊號,為聯準會 9 月會議增添變數。 7 月消 費支出成長 0.5%,為四個月來最強,但通膨壓力依然高企,核心 PCE 年增率達 2.9%。同時,就 業增 放緩至月均僅 3.5 萬人,不過聖路易聯準銀行更新的基準顯示,維持勞動市場穩定所需的 新職缺已減少。這項再校準意味著貨幣政策的寬鬆門檻降低,即便通膨仍高於目標,也讓市場更 傾向預期 9 月降息。GDP 數據則進一步增加複雜性:第二季經濟成長率上修至 3.3%,主要受知 識產權與設備投資帶動;然而,芝加哥商業景氣指數等區域調查卻顯示,在關稅壓力與信心下滑 之下,企業活動已有轉弱跡象。

在這些宏觀經濟變化的同時,監管與加密市場的 新動態也凸顯出資 產類別更廣泛的金融支持。美 國商品期貨交易委員會( CFTC)重申「境外交易所 制度」(ForeignBoardofTradeframework),明 確允許海外交易所在既有規範下重新進入美國市 場,此舉有望改善流動性並降低市場分散化。企 業對數位資 產 的採用也進一步加 , BitMine Immersion Technologies 鞏固其作為全球最大 Ethereum 金庫公司的地位,持有規模達 88.2 億 美元的加密資 產與現金,同時持續推進收購 Ethereum 總供應量 5% 的戰略目標。

與此同時,薩爾瓦多推進其國家級比特幣戰略,將價 值 降低安全風險,並推出公開儀表板以強化透明度,藉此將自身定位為國家層級加密治理的標竿。

1. 市場訊號 2. 宏觀經濟概要

● 比特幣跌破 110,000 美元,山寨幣持續承 壓

● 強勁支出與勞動市場基準轉變,使聯準會決 策更複雜

● GDP 強勁卻掩蓋商業活動疲弱:關稅與通膨 持續拖累美國前景

3. 加密市場焦點

● CFTC 重申 FBOT 制度,允許海外交易所重新進 入美國市場

● BitMineImmersion 躍升為全球最大 Ethereum 金庫公司

● 薩爾瓦多將比特幣儲備分散至多個錢包以提升安 全性與透明度

目前比特幣已跌破110,000美元,甚至低於2025年1月高點109,590美元。該價位在被突 破前,已作為壓力位存在超過六個月。本次回檔符合我們先前的觀點:在夏季月份,BTC往 往容易出現回落與區間震盪。相較於近期歷史高點,比特幣已下跌逾13%。雖然跌破1月高 點並非正面訊號,但我們認為隨著進入9月,市場已逐步接近本輪回調的底部。

圖1.BTC/USD 四小時走勢圖(來源: Bitfinex)

自2023年初被視為本輪牛市的起點以來,比特幣從各次高點的回檔幅度平均約為17%, 之後才會再創新高。這意味著雖然後續仍可能有一定下跌空間,但BTC已逐漸逼近其典型 修正幅度的上限。季節性因素也支持此觀點:在減半後的年份中,9月往往是周期低點,為 第4季反彈奠定基礎。

綜合來看,市場已處於修正後期階段,待拋壓消化後,第4季有望迎來復甦行情。

那麼,比特幣的底部在哪裡?

市場已連續三週自123,640美元歷史高點回落,這引發市場爭論:此波走勢究竟只是暫時 停頓,還是更深度收縮的開始?

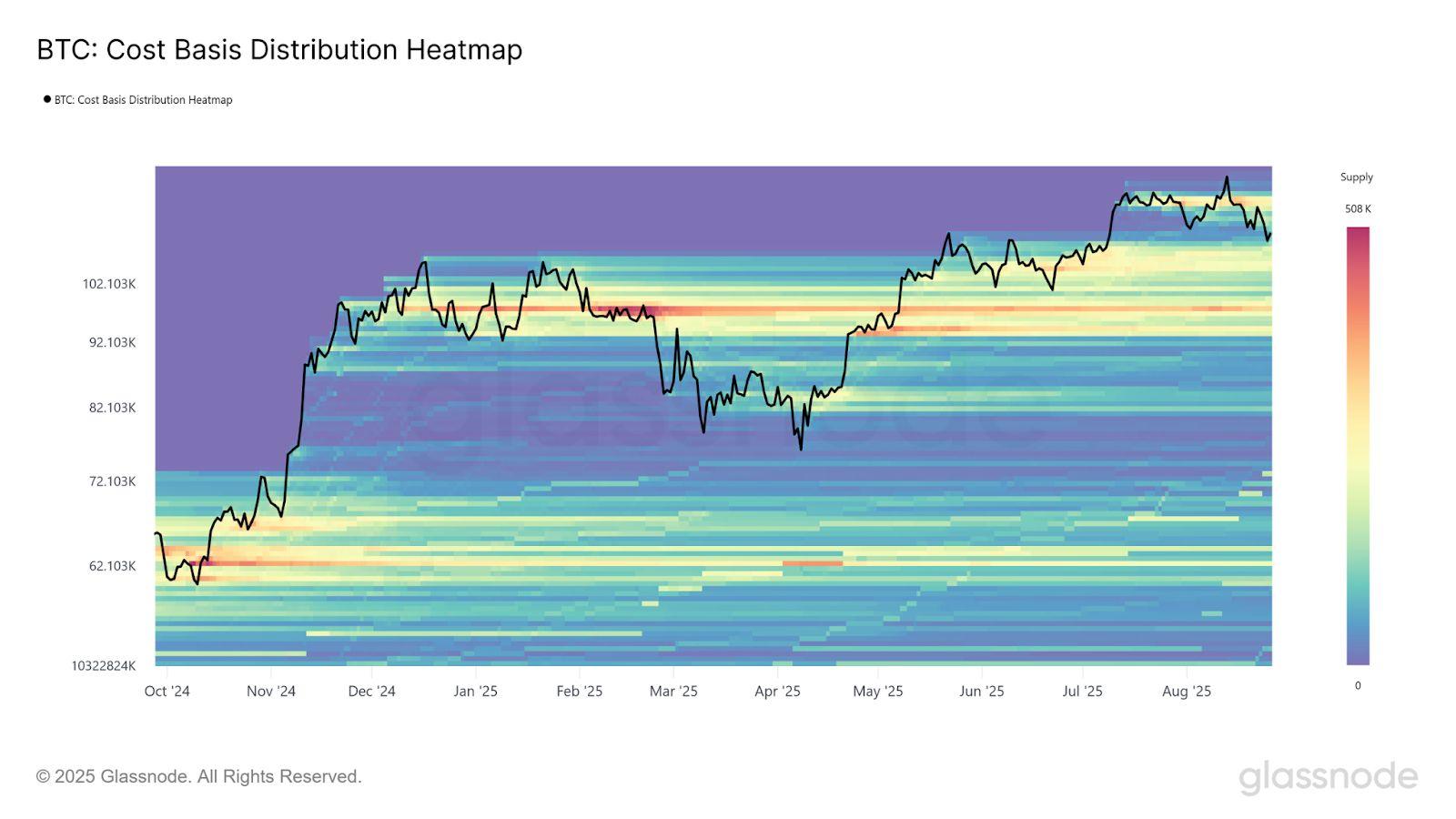

若要回答這個問題,我們認為參考價格模型,特別是「成本基準分佈 CBD 熱力圖」將更具 參考價值。

圖2. 比特幣現貨成本基準分佈熱力圖(來源: Glassnode)

該熱力圖顯示了比特幣在不同買入價位的供應集中度,突顯出大量幣最後移動時的價格區 間。這些成本分佈區通常會演化為天然的支撐與壓力帶。目前比特幣報價約109,000美元, 正位於「空檔區 (air gap)」的下緣下方。此區域源自於價格快 上漲時,缺乏顯著供應換 手。歷史上,這類缺口往往會被回補,這也是我們早前預期比特幣將跌破110,000美元的原 因之一。

本次回檔促使籌碼在折價區間重新分佈,逐步填補此缺口。值得注意的是,自2024年12月 以來,93,000至110,000美元區間已累積形成密集籌碼帶,如今正成熟為潛在的穩固底 部。這也解釋了比特幣跌破110,000美元後下跌趨勢放緩的原因。若要出現更深的修正,可 能需要新一波強烈的短線拋壓,或是長時間需求停滯,才能迫使這些持有者投降拋售。

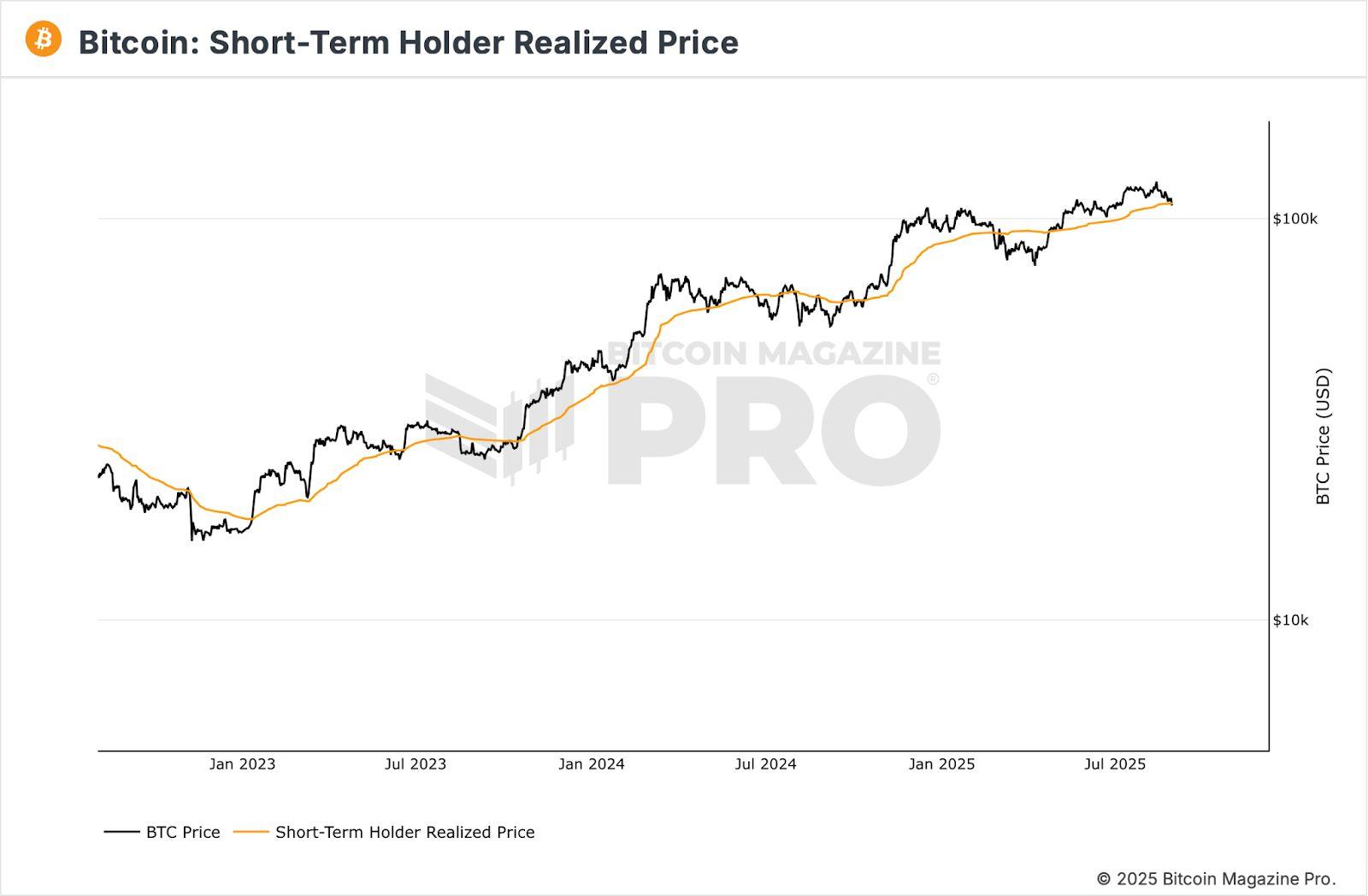

若當前疲弱走勢持續,比特幣跌破短期持有者(STH)的實現價格 —— 目前約為108,900 美元 —— 則需提高警覺。STH實現價格反映持有天數少於155天的幣的平均成本,能用 來衡量短期市場情緒與動能。

在牛市中,比特幣價格通常高於STH實現價格,顯示短期持有者大多處於獲利狀態;而在 熊市中,價格則往往低於此水準,使新進投資人承受未實現虧損。這種差異使STH實現價 格成為判斷潛在壓力位與賣壓來源的重要指標。

圖3. 比特幣短期持有者實現價格(來源: BitcoinMagazinePro)

在過往週期,特別是當前這一輪,隨著比特幣金庫公司與ETF成為現貨市場新買家,STH 實現價格一旦被長時間跌破,往往預示著數月的熊市階段,因新進投資人承受不住累積 虧損而被迫拋售。

若以四年統計區間(STHRP指標的一標準差帶)作為參考,歷史上比特幣的回檔多數在跌 破STH成本基準約一個標準差後觸底。目前這一區間的下限約為95,100美元,理論上應能 封住大部分賣壓,除非牛市已經結束。

因此,若比特幣無法穩住或跌破106,000至108,900美元區間(考量細微波動),最可能形 成中期底部的區域將落在93,000至95,000美元之間。這與成本基準分佈熱力圖所呈現的 密集支撐區高度吻合,強化了該區域作為潛在周期底部的可能性。

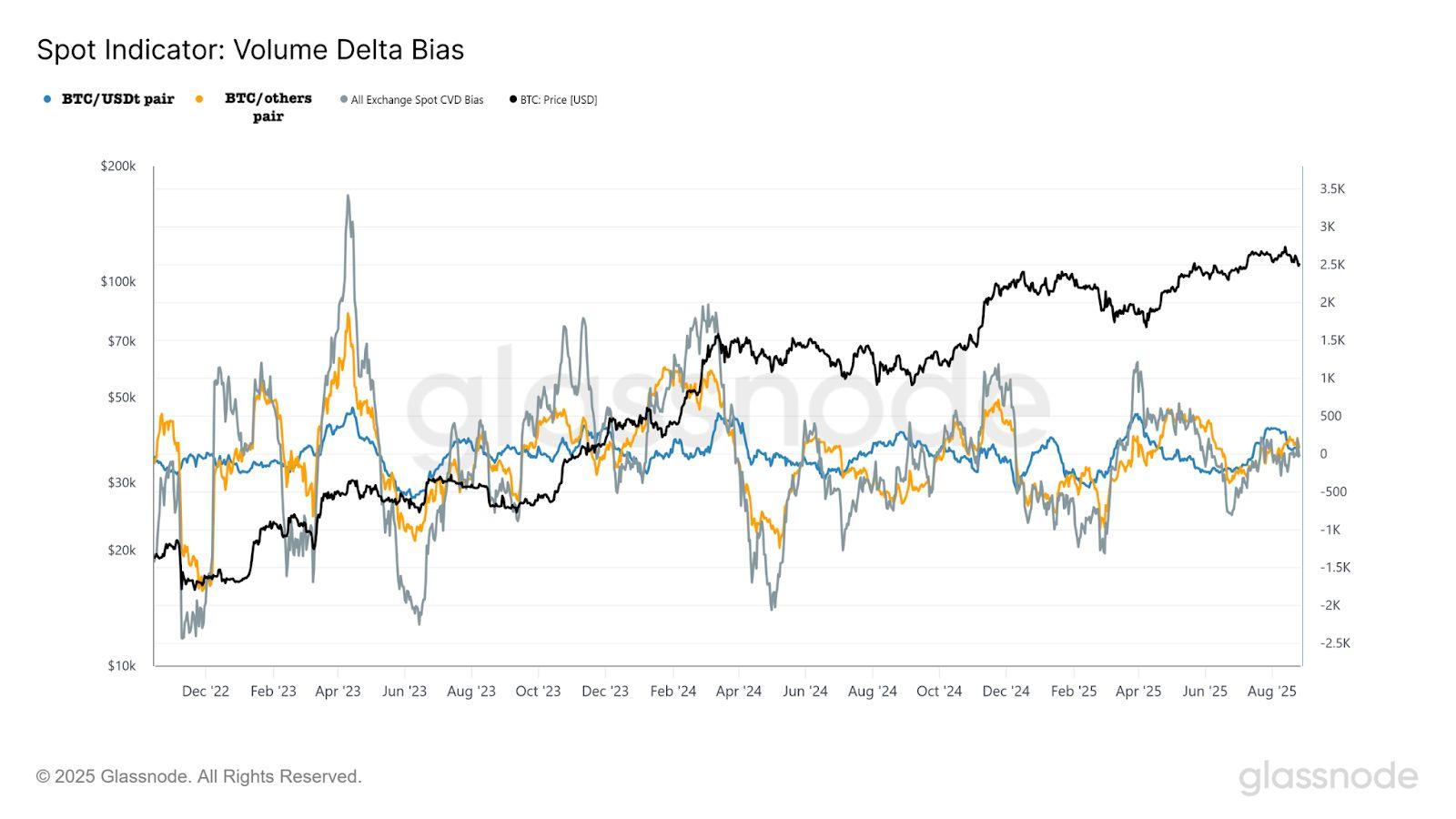

除了技術與鏈上指標顯示比特幣接近底部之外,鏈外指標也支持這一觀點。累積成交量差 (CVD)作為追蹤買方與賣方成交淨差並累積成訊號的工具,在此提供了重要參考。

圖4. 主要中心化交易所的累積成交量差偏向(來源: Glassnode)

比較CVD的30日均值與180日中位數,可以看出市場行為的變化。在主要中心化交易所、 美元計價及其他穩定幣計價的交易對,以及整體交易流量中,該偏向近期已逐步趨近於 零。這與2025年4月強勁買盤推動比特幣自72,000美元反彈的情況形成鮮明對比。

儘管7

月曾短暫出現正向尖峰,推動比特幣逼近124,000美元的歷史高點,但更廣泛的趨 勢顯示,現貨市場情緒已逐步中和,反映買方在當前價位的信心減弱。這同時伴隨ETF流 入放緩,而我們長期認為,ETF流入正是推動比特幣展開下一波上漲的關鍵因素。

山寨幣表現疲弱

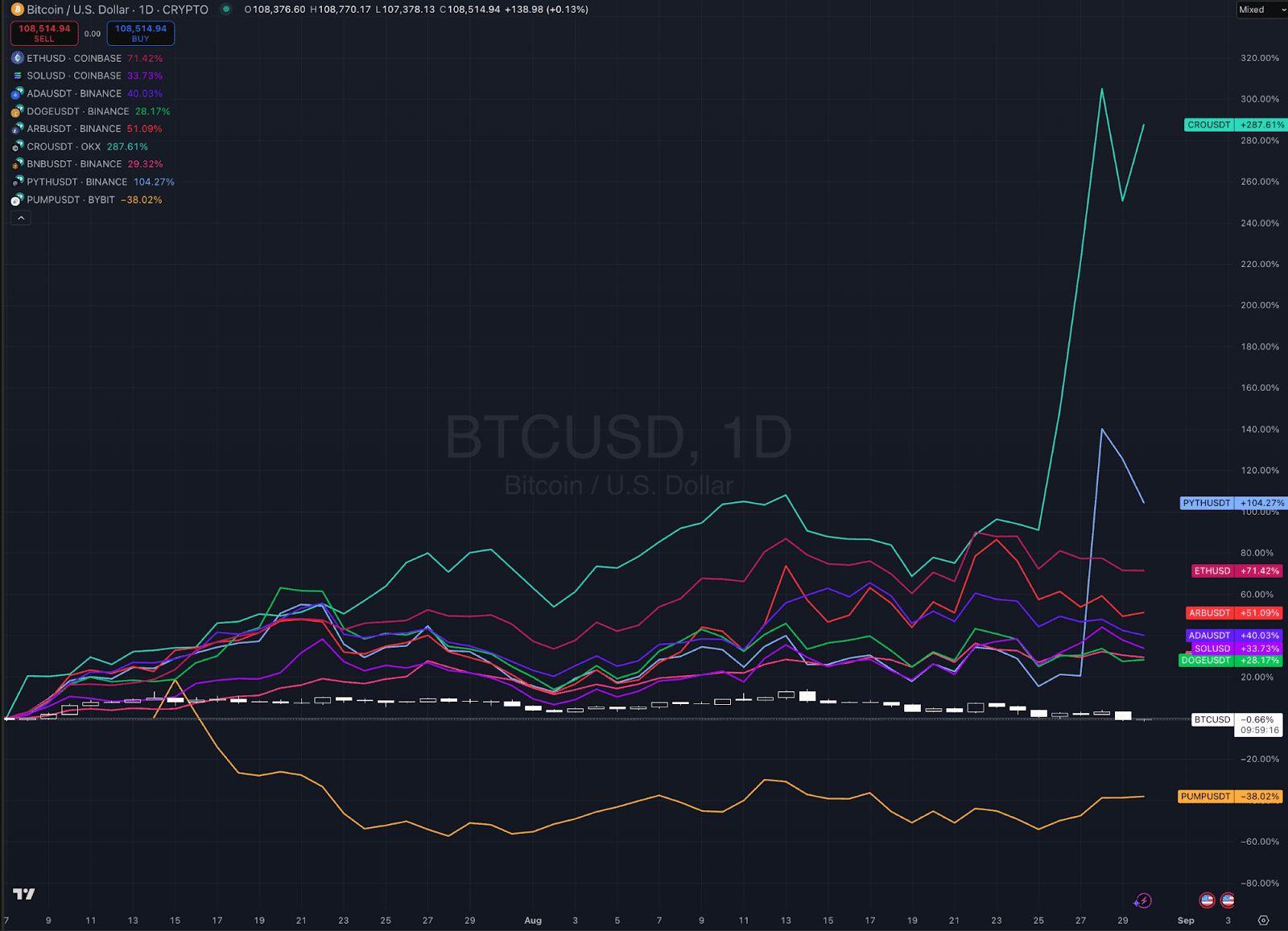

主要加密資產上週表現艱困,宏觀不確定性與PPI公布後的拋售重挫價格。BTC七日跌幅 近6.2%,勉強守在109,000美元上方;以太幣表現更差,下跌7.5%,未能守住創高突破。 Ripple 的XRP持續回落,下跌8.1%;Solana則小跌1.6%,DeFi板塊的強勢未能抵消整體 賣壓。在前十大資產中,ADA下跌10.9%,DOGE回落9.3%,TRX下跌6.2%,主要資產全 數收黑。

ETH雖在上週一創下新高,但隨後迅 大幅回落。然而,機構資金對ETH的累積仍然穩健

:Sharplink增持價值2.52億美元的ETH,BitMine的持倉上升至79億美元,交易所上的 ETH僅剩1,830萬枚。

圖5.ETH/USD 四小時走勢圖(來源: Bitfinex) 不過,部分中型代幣與題材型資產逆勢上漲,凸顯山寨幣市場的資金輪動效應。CRO受 惠於與Trump Media的合作消息,暴漲100.8%,突顯題材如何驅動超額漲幅;PUMP 則上漲11.4%,在累積營收突破8億美元後持續推升動能。

圖6.ETH/USD 四小時走勢圖(來源: Bitfinex) 然而,大部分代幣仍遭遇廣泛跌勢,值得注意的是,整體山寨幣總市值卻未變動,進一步 印證市場僅是資金在板塊間輪動,而非有新增資金流入。ARB因流動性下滑下跌15.6% ,OKB在連漲數週後回檔14.4%,XLM下跌14%、UNI下跌13.6%、SUI下跌12.6%,皆出 現明顯修正。小型高Beta代幣跌幅更重,包括KTA下跌28.5%、BIO跌28%、ZORA跌 26.8%、MORPHO跌25.7%。即便是熱門迷因幣也未能倖免,PEPE下跌12.4%,MOG重 挫21.8%,顯示獲利了結已蔓延至各種題材。

總結來看,主流代幣近期漲幅盡數回吐,而資金轉向中型與題材型代幣,導致市場走勢出 現明顯分化 —— 同時出現強勁漲幅的贏家與大幅下跌的落後者。我們預期,隨著9月到 來,本輪回檔將相對接近尾聲。山寨幣市場的劇烈輪動,某種程度上也意味著資金可能最 終會回流至主流代幣,特別是在市場若再度下跌的情況下。這樣的發展將被視為底部訊 號,與我們「夏末ETF資金流重啟」的論點相符,屆時有望為市場帶來新一波支撐。

強勁支出與勞動市場基準轉變,使聯 準會決策更複雜

根據最新的《個人收入與支出報告》,7月美國消費支出成長 0.5%,而聯準會偏好的通膨衡量 指標——個人消費支出( PCE)物價指數 ——年增率達 2.6%,核心 PCE則上升 2.9%。這些數 據凸顯聯準會在即將於 9月1617日召開的利率決策會議前,所面臨的政策兩難。

消費支出、收入與通膨壓力

美國家庭需求依舊穩健。 7

月耐久財消費由汽車領漲,休閒用品、服飾與食品支出同樣增加。服 務支出則上升 0.4%,主要由醫療、住房與金融服務支撐。不過,餐飲與旅館消費減弱,而隨著 汽油價格下降,能源支出亦同步下滑。

關稅依舊是影響通膨展望的關鍵因素。部分企業仍依賴庫存或自行吸收成本,但其影響已逐漸 顯現在金融服務與製成品價格上。

7

月薪資與補償成長 0.6%,可支配收入增加 0.5%。然而,就業增 卻大幅放緩,過去三個月平 均新增就業僅 3.5萬人,遠低於去年同期的 12.3萬人。

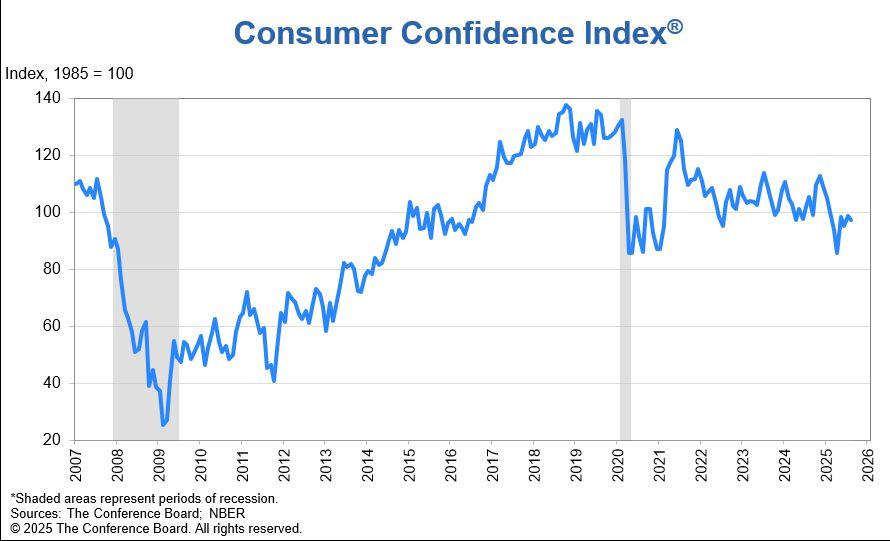

更雪上加霜的是, 8月消費者信心進一步轉弱。根據 The Conference Board上週二公布的數據 ,消費者信心指數自 7月修正後的98.7下滑至97.4

,顯示對就業機會與未來收入的悲觀情緒升 溫。值得注意的是,對當前就業前景的評估已連續八個月下降,對薪資成長的樂觀預期也隨之消 退。這種「當下支出強勁、但對未來預期轉弱」的落差,凸顯家庭與決策者正面臨的高度不確定 性。

7月PCE報告確認通膨依舊高於聯準會目標。過去六個月整體通膨年化增 達 2.9%,核心通膨 則以3.1%的 度上升。與關 稅相關的壓力預計將在今年稍晚持續反映至物價。

較低的就業增長臨界

傳統上,經濟學家認為每月新增就業低於 5萬人代表經濟疲弱,而超過 10萬人則顯示具備韌性。 然而,聖路易聯準銀行於 8月28日(週四)公布的新估算指出,考量近期人口結構變化,這些基準 可能過高。

該行最新估算顯示,隨著2025年移民大幅減少,維持勞動市場穩定所需的就業增長臨界 值,已 下修至每月約 3.2萬至8.2萬人。這代表勞動市場要保持失業率穩定,所需的新職缺數量比過去 少得多。

近期數據也符合這一趨勢: 5月至7月期間,每月平均新增就業僅3.5萬人,但失業率仍維持在約 4.2%,支持了「即便是溫和的就業增長,也足以維持穩定」的觀點。

對9月政策的啟示

自去年12月以來,聯準會已將基準利率維持在 4.25%至4.5%區間。依據克里夫蘭聯準銀行所公 布的標準政策規則推算, 2025年年中適合的聯邦基金利率應落在 4.1%至4.7%之間。在此範圍 內 ,9月維持利率不變似乎合理。然而,就業增長臨界 值的下修改變了風險平衡。

由於維持勞動市場穩定所需的新增職缺數量減少,若 8月非農新增就業落在 7萬至8萬區間,將 被解讀為「足夠」而非「令人失望」。這降低了寬鬆的門檻,並提高了 9月降息25個基點的可能性, 即便通膨仍高於目標。

最終決策將高度依賴 9月5日公布的8月就業報告,以及隨後的 CPI與PPI數據。若就業數據強於 預期且通膨仍然偏高,聯準會可能選擇按兵不動;但若新增就業落在新的臨界 值區間內,決策者 或將認定「溫和的聘僱已足以維穩」,並優先考量支撐整體經濟。

相較以往週期,聯準會此番面臨更為複雜的政策挑戰:強勁的支出與高企的通膨提醒其必須保 持謹慎,但新的勞動市場基準卻顯示,即便是較小幅度的就業增長,也足以維持穩定。這項再校 準改變了前景判斷 原本看似「五五波」的利率決策,如今已逐漸傾向於 9月降息。

GDP強勁卻掩蓋商業活動疲弱:關 稅與通

美國經濟展現出複雜局面:官方數據顯示成長強勁,但區域性商業調 查卻釋放出疲弱訊號。

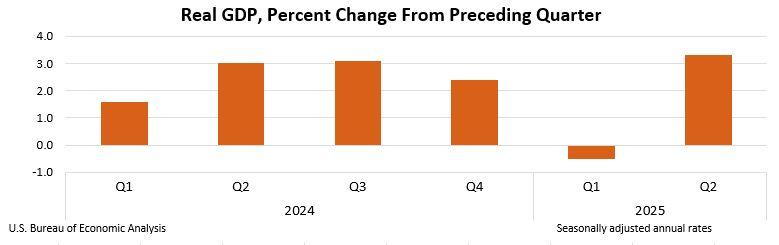

圖8. 美國實質GDP季度變動率(來源:美國經濟分析局)

8月28日(週四),美國商務部經濟分析局公布第二季 GDP的第二次預估 值,數據顯示經濟以年化 3.3%的 度成長,高於初估的 3%。此次上修反映了企業利潤反彈,以及知識 產權與設備投資的 強勁增長。其中,知識 產權投資(尤其是人工智慧領域)以 12.8%的 度攀升,為四年來最快;設備 投資則上修至 7.4%的成長率。

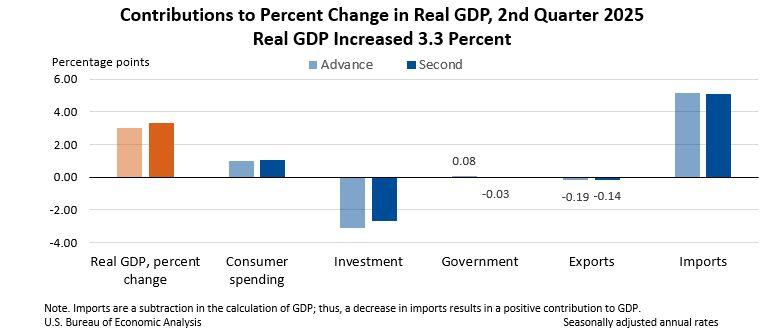

圖9.2025年第二季美國 GDP成長率貢獻來源(來源:美國經濟分析局)

季度消費支出(成長的最大驅動力)亦自 1.4%上修至1.6%。同期企業生產利潤反彈655億美元 ,扭轉第一季906億美元的下降,儘管關 稅已推升製 商與零售商的成本。

圖10. 美國實質GDP與相關指標(來源:美國經濟分析局)

然而,在亮眼的整體數據背後,經濟韌性可能被高估。關 稅扭曲了貿易流向,使企業在年初提 前進口以暫時推升增長。我們預期這些效應在下半年將逐漸消退,並可能拖累全年成長。

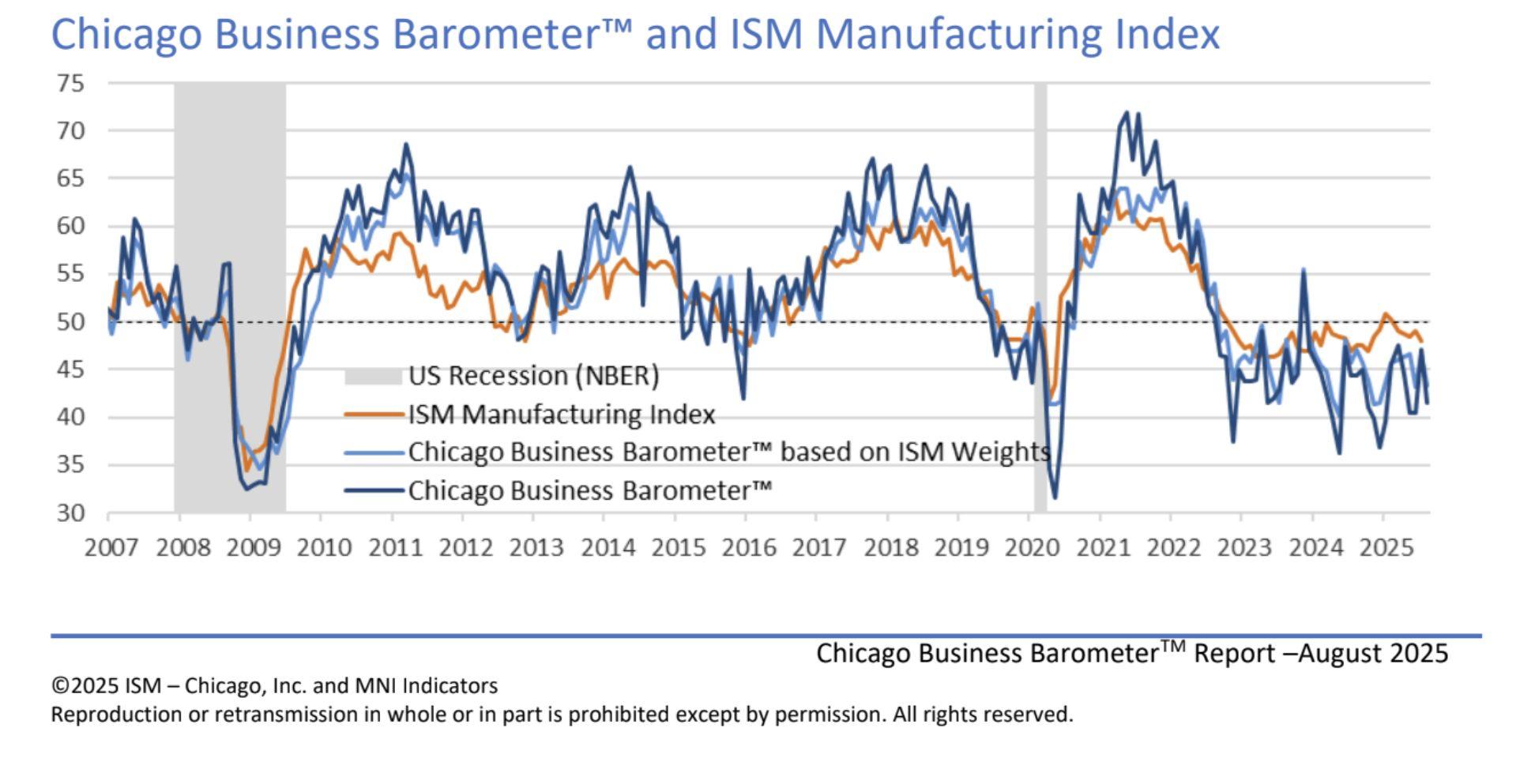

圖11. 芝加哥商業景氣指數

區域層面放緩的跡象已現。 8月29日(週五),MNI發布的芝加哥商業景氣指數自7月的47.1下降 至41.5,遠低於50的榮枯線,顯示芝加哥地區商業活動正快 降溫。市場原本預期小幅上升, 結果卻凸顯放緩程度之廣。

區域活動轉弱、關 稅居高不下與通膨持續,讓聯準會在 9月1617日政策會議前陷入艱難處境。

主席鮑威爾已承認勞動市場風險,同時警告通膨壓力依舊存在。在基準利率自去年 12月以來維 持在4.25%至4.5%區間之下,市場如今正密切關注下月是否會降息。

整體而言,美國經濟正受到科技驅動投資支撐,但同時被關 稅與信心惡化拖累,特別是製 業 與地區企業。若投資無法從特定 產業擴展至更廣範圍,展望將指向增長放緩,即便短期數據仍 顯示一定程度的強勁。

CFTC 重申 FBOT 制度,允許海外交易 所 重新進入美國市場

● CFTC 明確表示,海外交易所可依循既有的 FBOT 註冊制度,合法為美國交易者 提供服務。

● 此舉有望恢復市場准入、提升流動性,並減少美國加密交易市場的分散化。

美國商品期貨交易委員會(CFTC)於8月29日(週五)重申,海外交易所可透過長期存在的 「境外交易所制度」(FBOT)註冊機制,合法為美國交易者提供服務。此框架涵蓋所有市場 類別 包括商品與加密資產 重新為海外交易所在美國司法管轄下營運提供明確的 法律途徑。

代理主席 CarolinePham 強調,這一舉措復活了一條在過去數年因不確定性與前任政府 「執法式監管」而模糊的合規路徑。過去許多美國公司與交易所因監管解讀不一致而選擇 將業務轉移至海外。CFTC此次重申自1990年代以來存在的FBOT制度,目標是透過穩定 且成熟的架構,讓市場參與者回歸美國。

釐清 FBOT 與 DCM 的要求

上週發布的指引直接回應了業界的疑慮:海外交易所在為美國客戶提供服務時,究竟應 註冊為「指定合約市場」(DCM)還是「境外交易所」(FBOT)。近年來,執法模式的變化模 糊了兩者界線,為全球平台帶來營運挑戰。CFTC 最新聲明則明確指出,僅需完成 FBOT 註冊即可,這不僅提供了法律上的確定性,也降低了合規負擔。

透過重申 FBOT 路徑,CFTC 等同於重新打開大門,讓這些平台能再次與美國交易者 接軌。分析師預期,此舉將改善流動性、擴大交易選項,並減少加密市場的分散化。

加強監管

這項決策同時反映了 CFTC 更廣泛的現代化努力。該機構近期導入納斯達克的市場監 控技術,提升其偵測詐欺、即時監控市場活動的能力,並加強對傳統與數位資產市場的 監管。這種「監管明確化 + 強化監督」的雙重重點,展現了 CFTC 在維護市場完整性的 同時,致力於重新將美國交易者納入市場的決心。

● BitMine Immersion 現已成為全球最大 Ethereum 金庫公司,持有規模達 88.2 億美元的加密資 產與現金。

● 在多家大型機構支持下,公司正以 收購 Ethereum 總供應量 5% 為戰略目標。

BitMineImmersionTechnologies(BMNR)於8月24日(週日)公布,旗下加密資產與 現金儲備總額達88.2億美元,正式躍升為全球最大專注於Ethereum的金庫公司。其儲 備包括1,713,899枚ETH(按每枚約4,808美元計算)、192枚比特幣,以及5.62億美元現 金。

BitMine 現已躍升為全球最大的企業級 Ethereum 金庫公司,同時也是全球第二大加密 金庫集團,僅次於 StrategyInc.(MSTR),後者持有超過 62.9 萬枚比特幣,價值約 710 億美元。BitMine 的快 擴張凸顯了企業日益傾向於集中化加密資產資產負債表策略的 趨勢。

加 累積

僅在一週內,BitMine 的加密資產與現金儲備便增加了 22 億美元,新增超過 190,500 枚 ETH 至其金庫。這一累積 度推動公司淨資產價值(NAV)大幅攀升,其加密資產與 現金的每股 NAV 從 7 月 27 日的 22.84 美元飆升至 8 月 24 日的 39.84 美元。此增幅 係以完全稀釋後的 221,515,180 股計算。

機構背書與戰略

該公司的積極策略獲得多家重量級機構投資者支持,包括 ARK Invest(Cathie Wood)、MOZAYYX、Founders Fund、Bill Miller III、Pantera Capital、Kraken、 DigitalCurrencyGroup(DCG)與 GalaxyDigital。BitMine 亦已公開表明其戰略目標 :累積 Ethereum 總供應量的 5%,此策略在內部被稱為「5% 的鍊金術」。

市場流動性與更廣泛背景

BitMine 的股價也反映了這股動能,其日均成交額達 28 億美元,使其躋身美國前 20 大流動性最強的股票之列。董事長 Thomas“TomˮLee 將公司的戰略置於更廣泛的宏 觀經濟與監管轉變下,並將當前時刻比擬為 1971 年美國脫離金本位制度。隨著 GENIUS 法案及 SEC 的 Project Crypto 等立法與監管舉措推進,BitMine 正將 Ethereum 定位為不僅僅是資產,而是重塑全球金融體系的核心支柱。

薩爾瓦多將比特幣儲備分散至多個錢包以 提升安全性與透明度

● 薩爾瓦多將把價 值 6.82 億美元的比特幣儲備分散至多個錢包,每個錢包上限 為 500 枚比特幣。

● 政府將推出公開儀表板,提供國家比特幣持有量的即時透明度。

8月29日(週五),薩爾瓦多國家比特幣辦公室宣布,該國將重組其主權比特幣儲備的管理 方式。政府確認,將把目前價值約6.82億美元的比特幣儲備,從單一錢包轉移至多個地址 ,每個地址上限500枚比特幣(依當前市價約5,400萬美元)。此舉旨在降低安全風險,並 加強政府對數位資產的掌控。

以透明度為核心的策略

除了儲備分散之外,薩爾瓦多還將推出一個公開儀表板,讓國內外民眾可以即時監測國家 的比特幣儲備。這項舉措凸顯總統布格磊(Nayib Bukele)將透明度視為其加密政策核心 的推動方向。藉由公開國家比特幣餘額,薩爾瓦多正將自身定位為國家級加密治理的全球 領導者。

背景:從先驅到政策調整

薩爾瓦多在2021年創下歷史,成為全球首個將比特幣納為法定貨幣的國家,此舉引發全球的讚 譽與質疑。多年來,政府累積超過 6,100枚比特幣,最初集中存放於單一地址。至 2025年3月,持 有量估值約5.5億美元,隨著比特幣價格上漲,資 產價值已升至6.82億美元以上。

然而,該國的比特幣策略不得不隨更廣泛的金融現實進行調整。今年稍早,薩爾瓦多向國際貨 幣基金組織(IMF)取得14億美元貸款,條件之一便是修改比特幣政策,包括縮減部分使用與購 買的強制性規定。儘管面臨這些限制,政府仍持續在經過調整的框架下累積比特幣。

儲備管理的戰略轉型

將比特幣儲備分散管理,象徵著從集中化走向韌性的根本轉變。資安專家早已警告,大量數位 資產存放於單一錢包存在風險;薩爾瓦多的新作法既是安全升級,也反映出制度成熟度的提升。

透過將資金拆分至多個錢包,並結合公開儀表板,政府不僅降低了遭受網路攻擊的脆弱性,也 展現對責任制與透明度的承諾。此一轉變符合布格磊總統更宏大的目標:將薩爾瓦多打 成主 權比特幣管理的標竿國家,樹立其他國家未來可效法的標準。