¿Qué hay que esperar para el dólar en el futuro?. Por Mgs. Aldo Abram.

La hora de la verdad. Por Matías Bolis Wilson.

Mercado en transición.

18 comercio exterior

Entre el águila y el dragón. Por Lic. Yanina S. Lojo.

La reforma que Argentina necesita. Por Fernando Landa.

Coherencia organizacional: el gran diferencial de las empresas que exportan

Por Jackie Condomí Alcorta.

China Vs Europa ¿Argentina ante una nueva oportunidad?.

Por Paola Batista.

Luces y sombras de la tasa de almacenaje aduanera.

Por Dr. Juan Pedro Arancedo.

Crean una variedad de nectarina óptima para exportación.

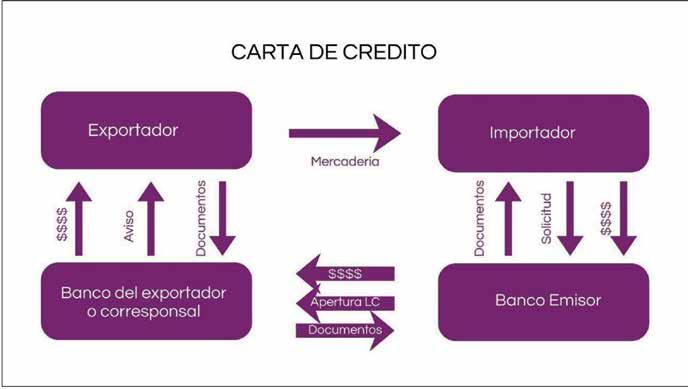

Cobrar, pagar y financiar en Comercio Exterior. Por Juan Cruz Miñones.

42 logística

Argentina y el Mercosur en clave geopolítica. Por Alejandro Arroyo Welbers.

46 seguridad

Hidrovía (VNT) o vía naval troncal): La ruta de la droga en Argentina.

Por Jorge Vitti.

50 energía

Se consolida el complejo argentino exportador de hidrocarburos.

Por Daniel Gustavo Montamat.

El Futuro de las Energías Renovables en Argentina: entre la era del libre mercado y los desafíos globales.

Por Lic. Martín Dapelo.

56 medio ambiente

Negocios sostenibles: no se trata solo de crecer…sino de hacerlo con propósito.

Por Melisa Galvano.

58 ciberseguridad

Ciberseguridad 2025 y un balance para las pymes.

Por Paula Geosits.

62 novedades empresarias

64 on line

Editor/Director Richard Leslie Ramsay

Subdirectora General Paola Batista

Diseño Gráfico Ronald Leslie Ramsay

Asesoría Legal Estudio Arbit y Asoc.

Desafío Exportar

La revista de comercio exterior es una publicación de Puls Media

editorial

Richard Leslie RAMSAY

Editor | Director

Revista Desafío Exportar

Año nuevo ¿Vida nueva?

Tal como es habitual y normal, este mes nuestra mente está ocupada casi en su totalidad con pensamientos respecto de las vacaciones, y qué nos deparará el nuevo año. ¿Todo lo inconcluso y postergado para el año próximo, lo podremos llevar a cabo? ¿Cambiar el auto, cambiar de casa, irse del país, casarse, divorciarse, lo despedirán del empleo o contrariamente llegará el ascenso y las mejoras ansiadas? Estos interrogantes entre tantos otros que hacen a la vivencia personal, y de todos los que de una u otra forma dependen de las buenas o malas decisiones que haya que tomar. El futuro es incierto, pero no tanto por uno mismo, sino por los terceros que indirectamente disponen de nuestras vidas y haciendas: la bendita y maldita política que incide en nuestro vivir diario. Aterra ver cómo se componen las cámaras de senadores y diputados en el Congreso. Algunos miembros no serían contratados para trabajar en un kiosco en la villa 31, mientras que otros toman muy seriamente esa responsabilidad. La preocupación en cómo mejorar los proyectos que presenta una facción opositora, para algunos no existe. Sí existe el cómo hacer para impedir o frenar las iniciativas

que podrían resultar innovadoras que dejen a los otros como singulares inútiles. Claro que, inútiles, pero en poco tiempo millonarios...

Y sobre fortunas millonarias mal habidas, la decisión judicial que se estaría implementando, dispondría de rescatar todos los bienes posibles pertenecientes a la familia Kirchner y todo su entorno cuasi mafioso. Llevarlos a remate y compensar mínimamente con lo robado al país y su gente.

Lamentablemente, el Poder Judicial está dividido entre los que asumieron el cargo de jueces o fiscales para trabajar por lo que juraron, y otros en hacerse ricos sin importar el cómo, ya que el cargo le permite la casi total impunidad. Vender fallos, proteger delincuentes, ser socios con narcotraficantes, proteger políticos que los protegen a ellos, y así medio Código Penal a su libre interpretación, a sabiendas de que quien debiera juzgarlo; el Consejo de la Magistratura, son tan o más iguales a ellos, por eso, actúan libremente, con un marco de seguridad cuasi delictivo preocupante.

Afortunadamente, se está elaborando un nuevo Código

que de sancionarse, en su totalidad los malos funcionarios y jueces verían acotadas su decisiones toda vez que la impunidad que tienen hoy ya no sería la misma. El 2025 fue un año de transición, sostienen los funcionarios del gobierno.

Quienes más sufrieron en esa transición fueron los jubilados cuyo sustento depende de haberes mínimos. Su calidad de vida fue cayendo en forma sostenida. Todos los beneficiarios cuyos haberes se encuentran atados a “la mínima”, y a sus “beneficios”, lo sienten mermados mes a mes. Los aumentos en medicamentos, transporte, sustento, todo, en forma lenta pero sostenida van minimizando la miserabilidad de lo que perciben como haberes jubilatorios. Los haberes suben por la escalera mientras que los precios lo hacen por el ascensor. Por supuesto que esto no nace espontáneamente, es un arrastre de varios años. El que nunca trabajó y jamás aportó a la caja de jubilaciones se encuentra en un pie de igualdad con el que trabajó toda su vida a la hora de percibir sus haberes. ¿Algo más injusto...? Se llama “populismo de izquierda” y quienes lo enarbolan como una conquista son los pero-Kirchneristas, que en su afán de ganar votos no importan los medios sino los fines. Un preso cobra lo mismo o más que un jubilado. Vale lo mismo un delincuente que un honesto, da lo mismo un burro que un gran profesor, escribía Discépolo. Aunque para el pero-kirchnerismo, los burros tienen más valor porque se los puede manipular. Con un pequeño subsidio, y ellos solos, sin ayuda, van caminando hacia el cementerio. Al cierre de esta edición, una cantidad de anuncios llevados a cabo por el gobierno de Javier Milei, podría mover el piso a miles de chantas que aún sobreviven dando clases de natación a los ahogados. Otros, en punta de pies, con el agua que les llega al cuello, ruegan y gritan que no hagan olas porque ven la posibilidad que un tsunami político los lleve a una isla desierta. El presidente Javier Milei, vio fortalecido su mandato con el resultado de las urnas, lo que le devolvió fuerzas para seguir profundizando algunos cambios. Cambios que, para los ansiosos como yo, aún tienen gusto a poco. Nuestro país está subexplotado en detrimento de millones que padecen hambre. Miles de hectáreas improductivas que podrían con inteligencia transformarse en útiles, productivas y así mejorar la calidad de vida de cientos de miles de personas, y por qué no, de millones. Soluciones

al alcance de la mano no son consideradas en un plan de gobierno; porque no hay un plan de gobierno. Los políticos, economistas y funcionarios del gobierno, están inmersos en el ahora ignorando el futuro. Un estadistas ya estarían usando su inteligencia e imaginación para asegurar a nuestros hijos y nietos un país que invite a quedarse, no a huir de él.

Políticas de Estado relativamente fáciles de aplicar si un Pacto de la Moncloa a la Argentina uniera a los políticos y la gente en pos de una transformación total y profunda. Una nueva Argentina que hoy son incapaces de ver. Estamos próximos a celebrar la navidad y el ingreso a un nuevo año. Ojalá la fuerzas de cielo iluminen a nuestro castigado país, y podamos resurgir como el Ave Fénix. Ser nuevamente una grande y gloriosa nación. Podemos serlo, por mi parte he desarrollado un Plan económico que pasaría las pruebas más exigentes de los economistas más detractores. El inconveniente es que como no soy político ni corrupto, los entornos imposibilitan la posibilidad que los decisores lo conozcan. Feliz 2026.

richardleslieramsay@gmail.com

Opinión

Mgs. Aldo ABRAM

Economista y director de la Fundación “Libertad y Progreso.

¿Qué

hay que esperar para el dólar en el futuro?

mosos superávits (menores importaciones que exportaciones) o déficits (más compras que ventas externas) están determinados por decisiones financieras; porque nadie puede gastar lo que no tiene.

Tanto para exportadores como para importadores o los productores locales que compiten con estos últimos, la pregunta fundamental es saber si el dólar va a perder poder adquisitivo o lo va a ganar hacia delante. Esto va más allá de la discusión de corto plazo que se ha planteado sobre el atraso o no del tipo de cambio actual. Lo primero es entender que el tipo de cambio de cualquier país normal, no sólo depende de lo que es el intercambio comercial de bienes (balance comercial) o de cuenta corriente (sumando los servicios reales y financieros), sino también de las decisiones financieras que toman los residentes y los extranjeros. De hecho, los fa-

Una economía es la suma de las decisiones de las personas, que también conforman las empresas o negocios que las integran. Por lo tanto, rigen las mismas restricciones para ambas. Una familia que gana $1.000.000 solo puede gastar hasta ese monto. Para poder hacerlo por más, alguien debería estar dispuesto a prestarle; lo cual, en el caso de un país, significaría que lleguen inversiones o financiamiento del exterior que le permita tener un déficit en cuenta corriente. Si lo hace la gente y las empresas, no es malo; ya que tendrán previsto el pago con ahorro o ganancias de las inversiones realizadas. Esto genera crecimiento. Además, si alguno no paga, es un problema individual y no de la sociedad. La mala prensa que el déficit en cuenta corriente tiene en Argentina se debe a que generalmente ha sido el Estado el que ha usado ese financiamiento para malgastar y sin prever

cómo lo iba a devolver; ya que eso se lo dejaba a otros gobiernos. Así que, no sólo no generaba nada bueno, sino que traía futuras crisis. O, por ejemplo, si la familia tuviera que devolver ese préstamo, debería gastar menos de lo que le ingresa; lo mismo sucede con los países que, para poder pagar sus pasivos, deberán exportar más de lo que importan y tendrán un superávit en cuenta corriente. Cuando son los Estados que tomaron esos pasivos que habrá que abonar, están obligando a las futuras generaciones a que deban bajar sus gastos, nivel de vida, para pagarlos. También, una familia podría decidir ahorrar y, para ello, deberá gastar menos que lo que le ingresa. Los residentes de un país podrían decidir fugar capitales y, eso, implicará que su demanda interna baje para que se exporte más de lo que se importe, generando un superávit que provea las divisas necesarias. En Argentina, muchas veces se ha festejado el aumento de este resultado “positivo” de la cuenta corriente, cuando en realidad era consecuencia de un pro-

ceso de descapitalización y desfinanciación de la economía, que empezaba a evolucionar peor. Por otro lado, esta decisión de ahorro en divisas podría no estar siendo tomada por la gente, sino por un banco central que adquiere divisas y, como estas se depositan en el exterior, también implica restar crédito interno a la economía.

También una familia podría decidir desahorrar para adquirir más bienes y servicios de lo que le permite su ingreso. En los países, pasa igual cuando los bancos centrales deciden vender sus reservas para bajar el tipo de cambio, habilitando una mayor disponibilidad de divisas para que aumenten las importaciones. Dado que esto es un financiamiento “artificial” de la economía, genera un déficit o una baja del superávit en

cuenta corriente que no es bueno; ya que obligará a una posterior corrección al alza del tipo de cambio cuando el banco central no pueda seguir vendiendo moneda extranjera. De hecho, este tipo de medidas es la que muchas veces lleva a los “cepos”, para evitar reconocer ese atraso del tipo de cambio restringiendo la demanda de “dólares oficiales”; lo que termina incentivando los mercados paralelos. Un esquema que siempre termina mal, cosa que hemos sufrido incontables veces.

Desde abril se unificó el tipo de cambio; aunque no se salió totalmente del cepo. Quedaron algunas restricciones menores a los flujos y, algunas muy importantes, que son al stock. Durante la anterior gestión se generó una gran deuda comercial, al obligar a financiar las compras al exterior, y

otra que tiene que ver con la restricción a girar dividendos al exterior a las empresas extranjeras. Si uno se tiene que hacer cargo de una empresa en convocatoria, lo primero que hace es normalizar operativamente la empresa (flujo) y, luego, ve de ordenar el pago de sus pasivos. Si intentara pagar inmediatamente estos últimos, la compañía quebraría. Si bien ya no debería haber más restricciones a los flujos y todavía los hay, la realidad es que la liberación de los stocks de deuda se irá haciendo en la medida que se vaya normalizando el país y el ingreso de capitales.

Tampoco es posible hablar de un mercado totalmente libre y flotante desde el momento que el Tesoro Nacional no compra sus divisas en ese mercado; ya que las adquiere directamente del banco central. Si

bien es cierto que lo hace al valor de mercado, también lo es que, si hubiera participado del mismo, ese precio sería más alto. Por supuesto, como el banco central le entrega reservas propias o se endeuda (usando el swap de EEUU), pierde dólares disponibles para poder intervenir si hay que defender el valor del peso. Lo razonable es que el Tesoro planee su compra de divisas y las haga por montos diarios similares preanunciados, cosa de que sus necesidades para pagar deuda externa no influyan en la tendencia del tipo de cambio de mercado.

Hasta ahora, Argentina se ha caracterizado por ser un país en el que sus ciudadanos y los extranjeros casi siempre han estado sacando sus ahorros e inversiones del país; lo cual desfinancia la demanda interna. Además, ante la posibilidad de una crisis,

no es correcto usar los promedios históricos del tipo de cambio para medir cuál debería ser el actual; ya que estamos tomando un período de casi permanente anormalidad “

los argentinos ahorran para comprar divisas y tener un “colchón” para morigerar el impacto negativo si ocurre la debacle; por lo que dejan de gastar e invertir, lo mismo que las empresas. Por eso, no es raro que la tendencia haya sido a tener superávits comerciales o, incluso, de cuenta corriente. A veces, para compensar la incertidumbre generada por las malas políticas económicas, el banco central se ha desprendido de sus reservas financiando esa fuga de capitales para evitar su impacto negativo sobre el nivel de actividad. Esto puede disminuir coyunturalmente los superávits o, incluso, llevar a algún déficit; pero, como vimos, es insostenible porque las reservas no son infinitas. Conclusión, en las economías en las que prima la fuga de capitales, los dólares libres suelen tener un alto poder adquisitivo respecto a la economía local; ya que estamos prefiriendo

comprarlos para cubrirnos del riesgo doméstico dejando de gastar, invertir y ahorrar en el país. Por décadas, han primado los escenarios descriptos en el párrafo anterior y hemos tenido pocos períodos de alguna tendencia coyuntural a la “normalidad”. El 26 de octubre, el electorado volvió a reafirmar con el voto su decisión de hacer el esfuerzo y sacrificio necesario para tener un país normal. Si este camino se sostiene, resolviendo los problemas acumulados durante tanto tiempo haciendo las reformas estructurales necesarias, la confianza en el futuro de Argentina seguirá aumentando. Por ende, argentinos y extranjeros encontraremos cada vez más interesante ahorrar e invertir en el país. Así que vamos a tener ingreso de capitales y, no, fuga. Eso implicará un mayor financiamiento de la demanda interna. Además, se dejarán

de armar “colchones anticrisis”; por lo que aumentará el gasto e inversión de la gente. La acumulación de divisas en sí no da bienestar si responde al temor. Por lo tanto, cuanto más aumente la confianza, mayor será el desarmado de ese ahorro de cobertura para poder realizar consumos o inversiones postergadas por miedo. Así que habrá cada vez más oferta de dólares y mayor demanda de bienes, servicios y activos argentino; lo cual quiere decir que es esperable que baje el poder adquisitivo de las monedas extranjeras en Argentina. Por lo descripto anteriormente, no es correcto usar los promedios históricos del tipo de cambio para medir cuál debería ser el actual; ya que estamos tomando un período de casi permanente anormalidad. Esa no es la situación de hoy. Para tener una idea, el 17 de diciembre de 2015 se unificó el tipo de cambio, porque el

gobierno de “Cambiemos” decidió salir del “cepo” de Cristina Fernández. El valor del tipo de cambio oficial de ese día fue el equivalente, más omenos, a $1.330 de hoy. O sea, por debajo de los dólares “paralelos” previos y, luego, ambos siguieron bajando. En ese momento, la confianza se basaba en un gobierno que prometía llevar el país a la normalidad; lo que no pasó. Hoy, hay una gestión que logrado avanzar para sacar a Argentina de décadas de anormalidad. Ha equilibrado las cuentas públicas y saneado el Banco Central. Redujo significativamente la inflación. Realizó un gran proceso de desregulación y de reforma del Estado; aunque todavía le falte mucho por hacer. Es cierto, la “herencia” fue mucho peor; pero el grado de avance en resolver los problemas generados en el pasado es muchísimo mayor que a fines de 2017 y, las posibilidades de seguir haciendo cambios, también son superiores. Si se confirma esta percepción, habrá una gran transformación económica de Argentina. Es imposible pensar que una estructura productiva que se adaptó para sobrevivir a muchas décadas de anormalidad, sea exactamente la misma que sea viable en un país normal. Uno de esos cambios

será justamente que las monedas extranjeras tenderán a tener un menor poder de compra a futuro. De hecho, lo mismo pasó con todas las naciones que hicieron esta misma transformación en el pasado. Por otro lado, cabe tener en cuenta que para que la confianza se recupere será determinante cuánto se avance en las reformas estructurales, a mayor profundidad de cambio, menor será el poder adquisitivo del dólar; pero, también, mayor será la ganancia en eficiencia de la economía por haber resuelto problemas de fondo graves.

La enorme mayoría de los sectores que han podido exportar a pesar de los “cepos” y retenciones van a poder seguir haciéndolo y creciendo en el futuro; pero no los que dependían de valores exagerados del tipo de cambio, que son muy pocos. En cuanto a los sectores que compiten con las importaciones, tendrán que ver de invertir y esforzarse por ganar competitividad. Antes no lo hacían porque los niveles de protección que tenían les permitían cobrar mucho más de lo que sus productos valían en el exterior y ese beneficio va a desaparecer. Por otro lado, surgirán nuevos sectores que crecerán. Por ejemplo, los que son útiles para el desarrollo de las inversiones, que se incrementarán muy

fuerte. También, los que dependían del poder adquisitivo de los argentinos. Durante décadas de empobrecimiento fuimos gastando una mayor proporción de nuestros ingresos en lo que es “básico” y, por ende, dejamos de hacerlo en aquello que era prescindible, mayormente servicios. El crecimiento económico permitirá incrementar el poder de compra de las familias y, por ende, habrá grandes oportunidades de inversión y negocio en todo aquello que antes no podíamos comprar; pero que justamente hace a una mayor calidad de vida. Muchos empresarios se quejan de estos cambios que vendrán; pero la alternativa es seguir en la anormalidad que vivimos hasta ahora. No creo que la mayoría de los argentinos quiera volver a eso. Los empresarios tienen un don, pueden detectar las necesidades de la gente y ganar plata cubriéndoselas a un costo menor al que ellos están dispuestos a pagar. Por eso, es importante que tengan en cuenta el futuro que en esta nota se analizó. Así, podrán anticiparse a las necesidades de los habitantes de una Argentina normal e invertir y poder ganar plata satisfaciéndolas. Esto redundará en mayores oportunidades de progreso y libertad para todos.

Opinión

La hora de la verdad

Economista.

Hace unos días me preguntaron cómo veía la situación de las empresas argentinas (especialmente las pymes) frente a bolsillos que lucen ajustados y una economía que no crece hace más de veinte años, mientras deben competir a la apertura de las importaciones. Antes que nada, para ensayar una respuesta, hay que tener una idea bien clara: si pretendemos competir con nuestras exportaciones en el mundo, ¿por qué no vamos a competir, exactamente de igual manera, en el mercado interno con las importaciones de los mismos productos? Es decir, hay que pensar que competir con otras economías para venderle a otro país nuestros productos es lo mismo que

competir con esas otras economías, pero para venderles, en lugar de a un tercero, a nuestra propia población. Sólo cambia el mercado, pero no el mecanismo. Pensarlo distinto es concebir una economía abierta para la exportación y cerrada para la importación, deseable para cualquiera, pero imposible de llevar a la práctica. Si todos los países hicieran eso, el flujo de comercio internacional desaparecería. “Vivir con lo nuestro” es un concepto que no cuaja en una globalización que luce completamente irreversible. Schumpeter, el economista que empezó a hablar, a principios del siglo pasado, de innovación y del rol del empresario, tuvo siempre presente en sus escritos el funcionamiento circular de la economía, es decir, que entendió que las ganancias de las empresas y los ingresos de las familias están totalmente relacionados y lo que es un ingreso del lado de la oferta es, en definitiva, un flujo que va a terminar convirtiéndose en demanda. Él se paró, sin decirlo explícitamente porque eso vendría después, del lado de la oferta. Es por eso que se puso

a teorizar sobre el rol empresarial en el capitalismo y sobre la necesidad de innovar para aumentar la productividad para no necesitar del aumento expansivo de la inversión o de la población para producir el crecimiento económico para lograr el desarrollo productivo y económico. Esto es la Ley de Say, también conocida como la ley de los mercados, y establece que la producción de bienes y servicios aumenta, al final del ciclo circular, la demanda agregada (en el sentido de ingresos disponibles). Postula que no puede haber una sobreproducción generalizada de forma permanente, porque la oferta y la demanda agregada tienden a un equilibrio; cualquier desajuste es solo temporal. En los años treinta, con el comienzo de la crisis mundial por el crack de Wall Street, surge, en un marco teórico que claramente negaba la Ley de Say, la nueva concepción de Keynes que le decía a los neoclásicos que “en el largo plazo estamos todos muertos”, haciendo referencia a la idea de que en el largo plazo la economía encuentra el equilibrio de manera autónoma,

Matías BOLIS WILSON

sin intervención del Estado. De esta manera, Keynes propuso que el Estado debía intervenir, en determinadas circunstancias, para mover la demanda agregada y reactivar la economía estancada porque los animal spirits (los empresarios) se encontraba lo suficientemente deprimidos o desconfiados sobre el futuro para poner la maquinaria en marcha. El soplido del Estado pondría en marcha la demanda agregada moviendo, a su vez, la oferta agregada que reaccionaría de manera inversa a la Ley de Say, que explícitamente negaba Keynes. Todo este refresco sintético de una de las discusiones más importantes de la Historia del Pensamiento Económico es para entender un poco lo que está en juego en este momento en nuestro país. Es de ayuda dividir en dos la evaluación de la gestión actual: por un lado, lo que podría ser la primera etapa con claro foco en la estabilización de la economía que vivimos desde finales de 2023 a la fecha. No conozco ninguna economía en el planeta que haya crecido y se haya desarrollado con el nivel de inestabilidad que tenía Argentina a fines de 2023 y que hacía latente la aparición de una crisis de tamaño descomunal como en 2001 (hay que recordar que las crisis no son gratis y se pagan con problemas serios a corto, mediano y largo plazo). Esa cucarda parece ganada. Aparece un hecho no menor que es complementario: las elecciones de medio término. Una vez despejada esa incógnita, que el oficialismo resolvió con contundencia, están dadas las bases políticas para encarar la segunda etapa: el crecimiento y desarrollo de nuestro país. Basta ver el gráfico de la evolución del EMAE para encontrarnos con una meseta desde finales de 2011. No es casual, porque en ese momento se instauró la Era del Cepo. El gobierno de ese momento recurrió a una vieja herramienta que es ni más ni menos que el control de cambios y

Es necesario tener presente la paciencia y la tenacidad necesarias para emprender el camino que nos devuelva al crecimiento y

nos habilite el desarrollo “

el de capitales para evitar que el tipo de cambio corrigiera de manera más saludable la demanda de dólares hiriendo el crecimiento a largo plazo. De hecho, un presidente posterior dijo que el cepo es como poner una piedra en una puerta giratoria: no sale nadie, pero tampoco entra nadie. Nota mental: nunca sacó el cepo y dejó la economía más inestable de los últimos veinte años.

La evolución de las variables fundamentales de la sociedad depende de que la economía crezca. No hay otra.

La pobreza, la indigencia, el empleo formal, etc. Pero también, y volviendo a la pregunta original, las ganancias de las empresas dependen de esto. Quiere decir que con la supervivencia (y crecimiento) de las PYMEs es igual. Los países que más han evolucionado en su PBI per cápita (ingreso promedio) son los que han innovado, invertido eficientemente en investigación y aumentaron notoriamente su productividad (pueden verse los casos de Irlanda, Taiwán o Israel). La única forma de hacer crecer el ingreso real es aumentar el tamaño de la economía. El resto es fantasía.

La innovación, la investigación aplica-

da a la industria, al comercio y a los servicios, es una herramienta fundamental para pensar en el tantas veces hablado salto de productividad y poder competir en el mundo y en el mercado interno con las otras economías del mundo. El paso a estabilidad impulsa las expectativas del consumidor (medidas, por ejemplo, a través del Indicador de Confianza del Consumidor de UTDT) y jugarán a favor del aumento de la demanda agregada. El rol del empresario innovador es fundamental en esta etapa. Es necesario tener presente la paciencia y la tenacidad necesarias para emprender el camino que nos devuelva al crecimiento y nos habilite el desarrollo. Con condiciones distintas, la economía debe reaccionar a pesar de que no haya un impulso de la demanda agregada a través de políticas de ingreso. Lo que aportó Schumpeter sobre innovación y el rol del empresario emprendedor puede ayudar a entender por qué es tan importante para aumentar la productividad y poder competir (interna y externamente) con el resto de los países del planeta. Como dijo Oscar Wilde, “esto no es un ensayo general, señores: esto es la vida”.

Informe

Mercado en transición

Por Invecq Consulting S.A.

Finanzas y mercados

El mercado atraviesa una fase de transición: el Tesoro pasó de vender a tímidamente comprar dólares, mientras se aflojan restricciones y vuelve a abrirse el financiamiento externo con emisiones corporativas y sub-soberanas. En este contexto, la dinámica de tasas, liquidez y riesgo país empieza a reacomodarse.

En las últimas semanas se verificó un cambio sustantivo en la dinámica cambiaria. Tras las elecciones, el Tesoro pasó de vender cerca de US$2.000 M en octubre a recomprar divisas en noviembre: acumuló alrededor de US$950 M hasta el 14/11, destinados casi en su totalidad a cancelaciones con OOII (principalmente US$796 M al FMI), sin variaciones en los depósitos en dólares que se ubican en USD 111 M. Este movimiento coincide con la señal del BCRA —explicitada recientemente por su presidente— de que la capacidad de acumular reservas dependerá del proceso de remonetización y del eventual retorno del Tesoro al financiamiento en los mercados.

Si bien el monto aún es bajo, preocupa que los depósitos del Tesoro en el BCRA rondan apenas $4,7 bn, mientras enfrenta vencimientos en pesos por $14 bn en lo que resta de noviembre y más de $40 bn en diciembre, lo que lo obliga a depender de un rollover superior al 90%. A esto se suma que el 28 de noviembre vence la restricción de apretón monetario que elevó transitoriamente los encajes del 45% al 50% para contener la volatilidad preelectoral: su finalización podría liberar liquidez al sistema, facilitando un financiamiento mayor.

En paralelo, noviembre marcó el retorno de las colocaciones en dólares: primero por parte del sector corporativo, que

ya acumula más de US$3.000 M en el mes alcanzando de esta manera un récord mensual, y ahora también del segmento sub-soberano. La novedad de la semana fue la salida de CABA al mercado con US$600 M, un movimiento que se suma a la reapertura que había iniciado Córdoba meses atrás y que ahora podría dar paso a una ola de emisiones provinciales -con Santa Fe preparando hasta US$1.000 M y Provincia de Buenos Aires evaluando regresar- en lo que podría ser la antesala de una eventual vuelta de Nación a los mercados internacionales.

En renta fija, los bonos hard-dollar continuaron firmes esta semana, con una suba semanal de 1% para los Bonares y 0,1% para los globales, operando con paridades cercanas a máximos históricos y un riesgo país que hoy cerró la rueda en torno a los 600 puntos básicos -cerca de alcanzar el mínimo de la gestión Milei (558 p.b)-.

El mercado accionario, en cambio, mostró mayor volatilidad tras las correcciones externas, aunque a mitad de semana repuntó apoyado en el sólido balance de Nvidia -la compañía de mayor capitalización global- que despejó temores de sobrevaluación en el segmento de inteligencia artificial y reactivó las expectativas de una posible baja de tasas por parte de la FED en diciembre tras conocerse nuevos datos de empleo.

Por su parte, el tipo de cambio volvió a mostrar calma: favorecido por el goteo de liquidación de ONs en el MULC, registró una variación semanal leve de 0,6% en el oficial y se redujo la brecha con los financieros. Esto se dio en paralelo con una nueva compresión de tasas especialmente de corto (caución y repo) donde el BCRA volvió a reducir la tasa de simultáneas (en la cual absorbe pesos) de 22% a 20% TNA

que resulta muy favorable para la recuperación de la actividad. De cara a las próximas semanas, es probable que esta dinámica continúe, apuntalada por la estacionalidad de la demanda de pesos y mayor oferta de dólares por estas nuevas emisiones de deuda.

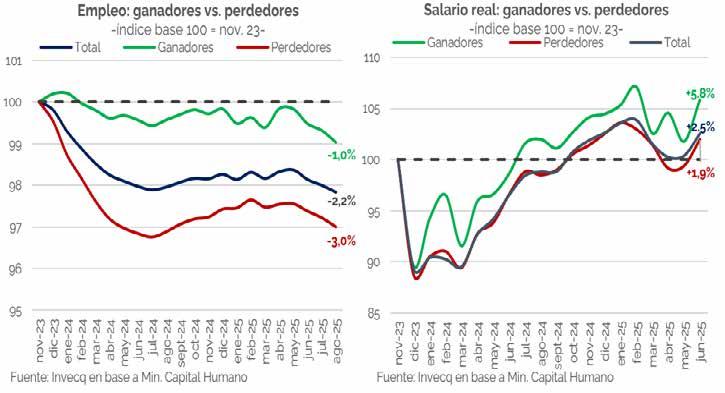

Economía

La economía argentina, desde el inicio del proceso de estabilización, ha presentado una evolución marcadamente dispar, consolidando una lógica de “ganadores y perdedores” entre sus diversos sectores. Esta dualidad no solo se observa en el nivel de actividad, sino que se traslada de forma análoga al empleo y el salario real. En cuanto al nivel de actividad económica, si bien la tendencia de fondo se encuentra en una fase de estancamiento desde febrero, el rendimiento sectorial muestra una gran brecha. El bloque de sectores ganadores (agro, energía, minería, intermediación financiera) se encuentra, en promedio, un 11% por encima del nivel de noviembre de 2023. En contraste, los sectores perdedores (construcción, industria, otros servicios) están, en promedio, un -9% por debajo. Pese a esta fuerte dispersión interna, la actividad en su conjunto logra ubicarse un +3,4% por encima.

A diferencia de la actividad, en empleo todos los sectores están peor que al inicio del período. Los últimos datos de agosto muestran que el nivel de empleo general se encuentra -2,2% por debajo del nivel de noviembre de 2023, sin haber logrado superarlo en ningún momento. La caída es

levemente mayor en los sectores perdedores, que registran un descenso de -3,0%, mientras que los sectores ganadores logran atenuar la baja a -1,0%. Esta tendencia subraya que, aunque la actividad en los sectores ganadores ha crecido sustancialmente, su capacidad de absorción de mano de obra registrada es limitada o se ha estancado.

Finalmente, en el ámbito del salario real, el panorama es inverso al del empleo, ya que se distingue una recuperación del poder adquisitivo general respecto a noviembre de 2023. Sin embargo, la heterogeneidad persiste. El salario real general se encuentra +2,5% por encima, pero los sectores ganadores muestran la mayor recuperación con un alza de +5,8%, mientras que los sectores perdedores se recuperan de forma más moderada, con un aumento de +1,9%. De cara al cierre del año, se espera una continuidad en la irregularidad de la actividad económica, con subas y bajas. El último dato de actividad conocido corresponde a agosto, que mostró una variación positiva de +0,3% luego de tres meses consecutivos de caídas. Dados los indicadores sectoriales, se esperaría para septiembre una caída cercana al -1%, reflejando la desaceleración en créditos y comercio minorista de ese mes. No obstante, se anticipa un leve repunte en octubre, sustentado por indicadores mixtos: si bien se registraron aumentos en despachos de cemento (+5,3% en el mes), créditos al sector privado (+1,1% m/m) y comercios minoristas (+2,1%), se vieron contrarrestados por la caída en los patentamientos de autos (-1,5% m/m).

Opinión

Lic. Yanina S. LOJO

Mg. en Dirección de Finanzas y Control. Titular de Consultora Lojo @mg.yaninaslojo www.consultoralojo.com

Entre el águila y el dragón

El nuevo Acuerdo Marco de Comercio e Inversiones entre Estados Unidos y Argentina se anuncia en un momento en el que la geopolítica comercial se ha convertido en un tablero de alto riesgo. Mientras el “águila” norteamericana busca consolidar una red de socios alineados para sus cadenas de valor y sus minerales críticos, el “dragón” chino sigue siendo un actor central en el comercio argentino, aunque con un modelo de inversión que despierta cada vez más preguntas. El anuncio del framework para un Acuerdo de Comercio e Inversiones recíproco entre Estados Unidos y Argentina no es un hecho aislado: se inscribe en

una agenda más amplia de Washington para premiar a los “socios alineados” en materia de comercio, seguridad económica y minerales críticos. La Casa Blanca presentó el marco como una hoja de ruta para un acuerdo que incluya disciplinas en acceso a mercados, normas sanitarias y fitosanitarias, comercio digital, trabajo, medio ambiente y cooperación en minerales estratégicos, además de ajustes arancelarios específicos.

El mensaje político es claro: en un mundo de tensiones arancelarias, guerras tecnológicas y fragmentación de cadenas de suministro, Estados Unidos está dispuesto a pagar una prima —en forma de mejor acceso de mercado y reglas más previsibles— a quienes se alineen con su visión de seguridad económica. Para Argentina, que arrastra una historia de volatilidad macro, restricciones externas crónicas y vaivenes regulatorios, esa promesa de previsibilidad no es un detalle menor: es un activo estratégico.

Al mismo tiempo, el movimiento estadounidense se da en un contex-

to donde China sigue siendo el principal proveedor de bienes para Argentina y un financista relevante para la región, aunque con inversiones que han perdido dinamismo y con crecientes cuestionamientos socioambientales en varios países de América Latina. Entre ambos polos, Argentina tiene una oportunidad —y una responsabilidad—: aprovechar el acercamiento a Washington, diversificar mercados con Europa y otros socios, y al mismo tiempo mirar con lupa cómo se insertan los proyectos chinos en nuestro territorio.

Entre el águila y el dragón, el desafío no es elegir “bando”, sino construir una estrategia propia que maximice oportunidades y minimice riesgos.

¿Qué trae el nuevo marco con Estados Unidos?

El Acuerdo Marco de Comercio e Inversiones no es todavía un tratado en vigor, pero las líneas gruesas ya dicen mucho sobre el rumbo: l Acceso a mercados y arance-

les diferenciados: El marco prevé que Estados Unidos otorgue arancelario preferencial en determinados productos y avance en la apertura para carnes, especialmente bovina, donde se menciona explícitamente concluir las negociaciones de acceso. l Agricultura y alimentos: Argentina se compromete a simplificar registros para carne vacuna, porcina y subproductos, a permitir el ingreso de ganado en pie y a habilitar la carne aviar estadounidense en el plazo de un año. También se hace mención a revisar las compras desde destinos donde pueda haber producción con trabajo forzoso, alineándose con estándares laborales internacionales.

l Minerales críticos y energía:

Se anuncia cooperación específica para facilitar comercio e inversión en minerales críticos, un capítulo

clave para el litio, el cobre y otros insumos que Estados Unidos considera estratégicos para su transición energética y la seguridad de sus cadenas de suministro.

l Comercio digital y datos: Argentina se compromete a permitir el flujo transfronterizo de datos personales hacia Estados Unidos, reconociendo a EE.UU. como jurisdicción adecuada (es decir, que la protección de datos personales de EE.UU. cumple un estándar aceptable sin necesidad de equivalencias bloqueantes o localización de datos). Se enuncia la obligación de no aplicar regulaciones o requisitos diferenciados que perjudiquen a proveedores digitales norteamericanos respecto a operadores locales o terceros países. Esto se alinea con principios de “tratamiento nacional” y “nación más

favorecida”, aplicados al comercio digital. Argentina acepta reconocer como válidos los sistemas de firma digital y electrónica aceptados en la legislación estadounidense, lo cual reduce barreras técnicas en operaciones corporativas, contratos digitales, regtech, fintech y servicios basados en conocimiento.

l Trabajo, medio ambiente y disciplina frente a “prácticas distorsivas” El acuerdo incorpora obligaciones sobre derechos laborales, combate al trabajo forzoso y compromisos ambientales, incluyendo tala ilegal y subsidios pesqueros. Además, menciona la coordinación frente a prácticas distorsivas de otros actores globales, en un guiño directo a la preocupación compartida por el rol de empresas estatales y subsidios industriales en la economía china.

Este no es un tratado tradicional de reducción generalizada de aranceles: es un acuerdo de nueva generación, que mezcla comercio, inversiones, datos, minerales críticos y seguridad económica.

Dónde estamos parados: comercio e inversiones con Estados Unidos

Para dimensionar el potencial del acuerdo, vale la pena mirar los números actuales.

En 2024, según el Centro de Economía Internacional (CEI) de Cancillería, las exportaciones argentinas totalizaron US$ 79.721 millones, las importaciones US$ 60.822 millones y el saldo comercial fue un superávit de US$ 18.899 millones. Estados Unidos fue el tercer destino de nuestras exportaciones (8,1% del total) y el segundo origen de nuestras importaciones (10,2%).

Pero donde el vínculo se vuelve verdaderamente estratégico es en la inversión extranjera directa (IED):

l El Banco Central reporta que Estados Unidos es el principal origen de la IED en Argentina, con un stock de US$ 28.875 millones al 30/9/2024 (17% del total) (1) l Un análisis posterior, con datos al primer trimestre de 2025, estima ese stock en US$ 31.882 millones, consolidando el liderazgo estadounidense.

En contraste, la inversión china en Argentina es mucho más acotada: un informe reciente señala que el stock de IED de China en el país se redujo a US$ 1.820 millones en 2023, desde un máximo de US$ 2.140 millones en 2021.(2) Es decir, hoy Estados Unidos invierte en Argentina del orden de 15–17 veces más que China en términos de stock, pese a que en el comercio de bienes el dragón tiene una presencia muy fuerte como

proveedor de manufacturas y bienes de capital.

Si el nuevo acuerdo se implementa bien, la combinación de mejor acceso al mercado estadounidense + convergencia regulatoria + estabilidad de reglas puede:

1. Mejorar el perfil de nuestras exportaciones hacia bienes de mayor valor agregado (farmacéuticos, maquinaria, servicios basados en el conocimiento).

2. Atraer nuevas inversiones en energía, litio, agroindustria y manufacturas integradas a cadenas norteamericanas.

3. Reducir el costo de capital para empresas que operan en Argentina, si el acuerdo ayuda a bajar la percepción de riesgo y genera una narrativa de “socio confiable” en el radar de fondos y corporaciones globales.

No es magia ni un pase directo al desarrollo, pero sí un cambio de escala en la conversación con el principal inversor extranjero del país.

El otro gigante: comercio e inversión con China

China es, desde hace años, un actor decisivo para la economía argentina. En 2024, fue el principal origen de nuestras importaciones (19,2% del total) y uno de los socios con los que registramos mayores déficits comerciales: el CEI estima un saldo negativo de US$ 5.616 millones en el intercambio bilateral.

En exportaciones, China compra desde porotos de soja, carne bovina y cebada hasta minerales como carbonato de litio y concentrados de plata, consolidándose como un socio clave para el complejo agroindustrial y minero argentino.

A escala regional, la CEPAL reporta que América Latina y el Caribe recibieron US$ 188.962 millones de IED en 2024, un 7,1% más que

en 2023, y que Estados Unidos fue el principal inversor (38% del total), mientras que el peso de la Unión Europea cayó al 15%. En ese mapa, la IED china ha perdido dinamismo, con menor peso en nuevos proyectos y fusiones y adquisiciones.(3)

Paradójicamente, la narrativa pública en la región suele sobredimensionar la presencia de China como inversor en comparación con los datos concretos: su peso es muy alto en comercio y financiamiento, pero en inversión productiva la foto es más heterogénea y, en muchos países, menor a la de Estados Unidos o Europa.

Eso no significa que China no sea relevante —lo es, y mucho— sino que hay que separar mitos de realidades para no sobreactuar ni subestimar.

Cómo invierte China: oportunidades, riesgos y lecciones

Los proyectos chinos en América Latina han tenido, sin duda, efectos positivos: acceso a financiamiento para infraestructura, obras de energía y transporte, y creación de empleo. Un informe citado por la OIT estima que las inversiones chinas en infraestructura y extracción generaron del orden de 600.000 empleos en la región. (4)

Pero junto a esos beneficios han aparecido casos que funcionan como advertencias, especialmente cuando los Estados receptores ceden demasiada capacidad de negociación, aceptan cláusulas opacas o no exigen el cumplimiento estricto de normas laborales y ambientales.

Brasil y el caso BYD: condiciones laborales bajo la lupa

En Brasil, las autoridades laborales paralizaron en 2024 la construcción de una planta de vehículos eléctricos de BYD en Bahía tras detectar

que 163 trabajadores chinos vivían y trabajaban en condiciones calificadas como “análogas a la esclavitud”: jornadas excesivas, alojamientos degradantes, restricciones a la circulación y retención de pasaportes.

La empresa despidió al subcontratista responsable y trasladó a los trabajadores a hoteles, pero el episodio ilustra los riesgos de modelos de internacionalización que importan mano de obra propia, operan con estándares laborales deficientes y dejan a los Estados anfitriones ante hechos consumados. (5)

Esto no implica que toda inversión china se comporte así. Sería injusto y simplista. Pero sí muestran que, sin marcos regulatorios sólidos, capacidad de control y transparencia contractual, algunos proyectos pueden terminar:

l Empleando mano de obra mayoritariamente extranjera, con bajo impacto en empleo local.

l Incumpliendo normas laborales o ambientales.

l Generando trabajos inconclusos o de calidad dudosa, con comunidades que pagan el costo de obras eternas o mal ejecutadas.

Para un país como Argentina, con necesidades urgentes de infraestructura, la lección es clara: no basta con que llegue la inversión; importa cómo y bajo qué reglas.

Diversificar mercados:

Estados Unidos, EFTA, Unión Europea… y algo más

El acuerdo con Estados Unidos se suma —o debería sumarse— a una estrategia más amplia de diversificación de mercados y socios, que incluye:

l El Tratado de Libre Comercio MERCOSUR–EFTA, cuya firma fue acompañada por un compromiso explícito de “ratificación expedita” para permitir su entrada en vigor lo antes posible.

l El Acuerdo de Asociación MERCOSUR–Unión Europea, cuyo tex-

to fue completado en diciembre de 2024 tras 25 años de negociaciones y que se encamina a la firma formal el 20 de diciembre de 2025, con vistas a una entrada en vigor provisional hacia 2026, sujeto a las ratificaciones internas.

Según análisis de Cancillería, el acuerdo con la UE implicará la eliminación de aranceles europeos para aproximadamente 92% de los bienes exportados por el Mercosur, mientras que el bloque sudamericano llevará gradualmente a cero buena parte de sus aranceles a productos industriales europeos.

En paralelo, la Unión Europea sigue viendo el acuerdo como una herramienta para diversificar sus relaciones comerciales frente al proteccionismo estadounidense y la competencia china, mientras consolida una alianza política con América Latina basada en reglas y estándares comunes.

Para Argentina, este entramado de acuerdos (Estados Unidos, EFTA, Unión Europea, más los ya vigentes con otros socios) puede:

l Reducir la dependencia excesiva de unos pocos mercados, especialmente en commodities.

l Abrir oportunidades en nichos de alto valor (alimentos diferenciados, economía del conocimiento, equipamiento médico, tecnologías verdes).

l Bajar el riesgo geopolítico, al no quedar atado a una única potencia en materia de financiamiento e infraestructura.

Diversificar no es dispersar: es alinear acuerdos comerciales e inversiones con una estrategia productiva, priorizando sectores donde Argentina pueda escalar y construir ventajas duraderas.

Entre el águila y el dragón: qué debería mirar Argentina

En este contexto, ¿qué implica “prestar atención” al modelo chino sin caer en simplificaciones, y cómo aprovechar la ventana que abre el acuerdo con Estados Unidos?

En la discusión pública sobre inversiones extranjeras, el volumen ya no

alcanza: Argentina necesita mirar la calidad de cada proyecto, medir cuántos puestos de trabajo se generan en el territorio, qué transferencia tecnológica queda instalada y cuánto encadenamiento se impulsa con proveedores locales, junto con los impactos socioambientales. Eso exige condicionalidades inteligentes: negociar cláusulas de localización, exigir cupos mínimos de mano de obra argentina, estándares laborales y ambientales verificables y mecanismos de resolución de controversias transparentes, independientemente de si el capital viene de China, Estados Unidos o Europa.

Al mismo tiempo, el país debe capitalizar el “premio geopolítico” que hoy ofrece Washington —acceso, financiamiento, tecnología— sin convertirlo en una nueva dependencia, sino utilizándolo para sumar capacidades propias y fortalecer sectores que puedan escalar. La integración regulatoria con Estados Unidos y la Unión Europea en comercio digital, datos, propiedad intelectual y normas técnicas

no es un gesto simbólico: reduce costos de transacción, habilita negocios y vuelve a las empresas argentinas más competitivas dentro de cadenas globales de valor. Pero todo esto solo funciona si existe una Cancillería económica con músculo técnico, capaz de sostener compromisos, defender intereses sectoriales, monitorear impactos y ajustar políticas internas —educación, infraestructura, innovación— para capturar los beneficios de la apertura y minimizar sus costos.

Diseñar nuestra propia hoja de ruta

Entre el águila y el dragón, la peor decisión para la Argentina no es elegir a uno u otro, sino quedarse inmóvil o reaccionar como péndulo, oscilando entre potencias según el viento político del momento. El Acuerdo Marco de Comercio e Inversiones con Estados Unidos no es un gesto diplomático: es una oportunidad concreta para reforzar el vínculo con nuestro principal inversor extranjero, insertarnos en cadenas de valor donde el país puede competir

y modernizar normas regulatorias en línea con los estándares que hoy definen la economía real. A la vez, la experiencia regional demuestra que mirar de reojo cómo operan ciertos proyectos chinos —la mano de obra que traen, los contratos que firman, el impacto ambiental, el grado de integración con proveedores y comunidades locales— es abrir la puerta a frustraciones sociales y a costos políticos que terminan pagando los territorios.

La salida no es reemplazar a un socio por otro, sino construir una estrategia propia basada en tres pilares: diversificar mercados y acuerdos con inteligencia —Estados Unidos, Unión Europea, EFTA, Asia, África—; exigir calidad y transparencia a toda inversión extranjera, venga de donde venga; y alinear la política comercial con la productiva y la de desarrollo

territorial para que derrame en empleo, tecnología y competitividad. Si logramos ordenar esas piezas, Argentina deja de ser el tablero donde otros juegan y pasa a ser jugador con agenda propia.

Entre el águila y el dragón, se trata de levantar la mirada, leer el mapa global y animarse a escribir nuestras propias reglas.

(1) Banco Central de la República Argentina (BCRA), Informe “Balanza de pagos, posición de inversión internacional y deuda externa”, Q3 2024 y Q1 2025, Tablas 4 y 5 — Stock de IED por país de origen.

(2) Fuente: Banco Central de la República Argentina (BCRA). Informe “Balanza de pagos, posición de inversión internacional y deuda externa”. Tablas de stock de IED por país de origen. Series 2021–2024. Fuente complementaria: CEPAL, “La inversión extranjera directa en América Latina y

el Caribe” (última edición disponible).

(3) CEI – Ministerio de Relaciones Exteriores, Comercio Internacional y Culto (Argentina). “Informe de Comercio Exterior Argentino 2024”. Tablas de participación de importaciones y balances bilaterales.

CEPAL. “La Inversión Extranjera Directa en América Latina y el Caribe, Edición 2025”. Estadísticas anuales de flujos y stock por país y origen.

(4) OIT (ILO). “Labor and Employment Effects of Chinese Investments in Latin America and the Caribbean”. Oficina Regional para América Latina y el Caribe. Año de publicación: 2022 / 2023 (según versión consultada).

(5) Ministerio Público do Trabalho (Brasil), Procuradoria Regional da 5ª Região, procedimientos de inspección laboral sobre obras asociadas a BYD en Bahía, febrero 2024. Reuters (2024), “Brazil cracks down on forced labor at BYD EV plant site, rescues workers”, 08/02/2024.

Opinión

Fernando Landa

Presidente de la Cámara de Exportadores de la República Argentina -C.E.R.A.-.

La reforma que Argentina necesita

caja disponible mediante el cambio de reglas.

La exportación debe ser ponderada por lo que es: una fuente vital de creación de empleo y desarrollo federal. Los ejemplos internacionales abundan. La exportación ha sido la responsable del crecimiento económico, sacando a millones de personas de la pobreza y convirtiendo a países en actores relevantes.

volátil y una calificación crediticia de stand-alone. Sumado a esto, el exportador permanece envuelto en obligaciones excepcionales en el mundo.

No hay duda de que nuestro país requiere reformas sustanciales para retomar un camino de crecimiento; fundamentalmente, reformas impositivas y laborales que modernicen y simplifiquen nuestra estructura legislativa. Pero hay una reforma de la cual se habla poco: una reforma actitudinal hacia nuestro sector exportador. La visión sobre la actividad de exportación debe dejar de reducirse al concepto de “generador de divisas”. Las autoridades deben asimismo dejar de considerar a la exportación como una solución de

Durante este ciclo del G20 Sudáfrica, en función del entorno geopolítico complejo, en el sector privado (Business 20) se ha insistido en un concepto fundamental: lo que habilita la apertura de fronteras es la confianza.

Los principios rectores de la política pública deben ser, por lo tanto, la confiabilidad y la competitividad. Ser un proveedor distante supone ser más competitivo, de mejor calidad y con más capacidad de innovación, proveyendo un mejor servicio y, sobre todo, siendo tanto o más confiable que el proveedor cercano.

Nuestro país, al contrario de esto, ofrece un marco particularmente

Asumimos como normal convivir con una liquidación obligatoria de divisas y hacemos lo posible por desarmar sus enormes daños colaterales. Pero lo cierto es que sólo en nuestro país el Estado obliga al sector privado a liquidar el 100% de las divisas.

Esta excepcionalidad podría entenderse además como un factor de desigualdad ante la ley, puesto que aquellos actores económicos con contratos en dólares dentro del territorio nacional no se ven obligados a liquidar su ingresos. Tampoco es la condición que se demanda para aquellos que exportan servicios. Aunque se ha avanzado notablemente con la reducción de derechos de exportación, aún gran parte de la exportación debe continuar tributando este impuesto que casi ningún competidor internacional paga—, en vez de impuesto a las ganancias (las cuales se coparticipan).

Paralelamente, nuestra producción debe por supuesto competir en condiciones de igualdad en el mundo, no exportando impuestos indirectos en su estructura de costos (instrumentados en nuestro país mediante mecanismos de recupero como el del IVA y reintegros). Sin embargo, siguen vigentes condicionamientos y penalidades desproporcionadas sobre el recupero de IVA basados en una Resolución Gral. de AFIP de 2022 que es inconsistente con la Ley de IVA. Un capítulo aparte merece el tratamiento de los reintegros, a todas luces insuficientes, pero que además debemos empezar a entender como impuestos cobrados en exceso en función de las normativas de la OMC. En los últimos dos años, el fis-

co ha dilatado en forma arbitraria y creciente su devolución. Pese a esta posición de exportadores convertidos en acreedores del fisco, no se ha avanzado en la creación de una Cuenta Única Tributaria (impositiva y aduanera) que permitiría compensar saldos a favor con obligaciones. En paralelo, una resolución reciente le propone al exportador aceptar una postergación de más de un año para obligaciones de devolución sobre las cuales el Estado tiene ya hoy atrasos de 5–6 meses.

A esto se suman problemas estructurales de facilitación: los trámites de comercio exterior todavía no están 100% digitalizados. El sistema para gestionar el comercio exterior y los trámites aduaneros SIM (kit Malvina) sigue restringido a los

despachantes de Aduana en una plataforma Windows antigua cuando debiera ser una plataforma web con infraestructura en la nube que permita interoperabilidad, mayor transparencia, interfaces y motores de análisis de inteligencia artificial. Además, Argentina es uno de los pocos países de América Latina donde la Ventanilla Única de Comercio Exterior (VUCE) no es interoperable con la Aduana ni permite realizar pagos, lo que profundiza costos, demoras y asimetrías competitivas.

Nada de esto es inocuo y una multitud de indicadores así lo evidencia:

l Nuestra participación en las exportaciones globales es apenas del 0,33%.

l Argentina hace una década se encuentra estancada en el entorno de 9.300 empresas exportadoras. Este número de empresas es aproximadamente la misma cantidad de exportadores que hoy detenta Perú y apenas algo más que Chile.

l La economía argentina es mucho más compleja que su exportación: los primeros cinco productos representan el 59% del volumen exportado (2024) y nuestra capacidad de diversificación continúa limitada.

l La exportación anual per cápita de Argentina esta debajo de los USD 1.500, lo cual palidece en comparación con países como Estonia, Finlandia, Australia y Canadá, que superan los USD 14.000 o con el entorno de los USD 4.500-5.000 per cápita de países como Chile y México.

Argentina cuenta con los elementos para diversificar y expandir sus exportaciones, pero el cambio actitudinal en la formulación de la política pública y su cumplimiento será el primer paso para crecer de forma sostenida. Hemos tenido notables avances en

“

La exportación debe ser ponderada por lo que es: una fuente vital de

creación

de empleo y desarrollo federal

2024 y 2025 en diversas dimensiones, pero estamos aún lejos del objetivo: modificaciones en impuestos y restricciones, facilitación del comercio, ampliación del relacionamiento externo, logística, promoción y marcas nacionales son las dimensiones de una Estrategia Nacional Exportadora. Estos aspectos están contemplados en las más de

170 propuestas de la CERA como contribución a esta nueva etapa, actualizando y ampliando el trabajo de 2023 (cuyas propuestas se implementaron en un 33%).

La competitividad será alcanzable si cambiamos el horizonte de nuestra mirada y entendemos, como dice el lema de la CERA, que “Exportar es trabajo y desarrollo”.

Opinión

Jackie CONDOMÍ ALCORTA

Founder & CEO Via Positiva. Lic. RRPP, Especialista en Psicología Positiva, Coach Psicológica, Organizacional Sistémica y de Equipos, Consultora. Bienestar.viapositiva@gmail.com

Coherencia organizacional: el gran diferencial de las empresas que exportan

Propósito vivo: de la narrativa a la operación cotidiana ¿Cómo evoluciona el propósito organizacional de un simple statement inspirador a convertirse en el sistema operativo de la empresa, capaz de garantizar consistencia en mercados altamente exigentes? En el negocio exportador, donde la competencia es global, la coherencia organizacional se volvió tanto un atributo deseable como un factor estratégico. En los mercados internacionales, la primera transacción no ocurre en la

mesa de negociación: ocurre en la mente del comprador. Antes de evaluar precios o especificaciones técnicas, la confianza opera como un filtro inmediato en escenarios saturados de propuestas similares. Es en este punto donde la coherencia marca la diferencia. Cuando una organización alinea su propósito con la experiencia que entrega, deja de competir solo por producto y empieza a competir por reputación. Y la reputación, cuando se sostiene con hechos, se transforma en una ventaja difícil de replicar. Esa coherencia la respalda una trayectoria que demuestra cumplimiento y continuidad. La promesa de valor se vuelve un estándar verificable. Y cuando se cumple de manera sistemática, la confianza se consolida y deriva en lealtad. En mercados cambiantes, la coherencia es el indicador número uno de previsibilidad y seriedad. Y para quien compra, previsibilidad es valor. Esa percepción no la construye un slogan; se construye con la alineación profunda entre

lo que la organización declara y lo que entrega en cada punto del journey del cliente. Cuando lo que está escrito en la misión se siente igual desde el primer contacto hasta el servicio postventa. Esa sensación nace de una experiencia sin ruido. Esta coherencia, difícil de fingir y casi imposible de copiar, es lo que diferencia a una empresa exportadora competitiva de una marca inevitable.

Empresas inevitables: cuando el propósito se siente en cada expe-

riencia

En mis talleres con empresas y pymes, observo un patrón recurrente: el propósito declarado existe, pero el propósito vivido suele diluirse en la rutina operativa. Es lo que denomino “Purpose Washing”: una brecha entre lo que prometemos y lo que sucede. En un contexto donde la calidad técnica es un punto de entrada, la verdadera ventaja competitiva aparece cuando la filosofía organizacional se manifiesta en cada punto

de contacto. El cliente percibe coherencia cuando recibe exactamente lo que la marca promete y el empleado toma decisiones alineadas sin supervisión permanente. Cuando esa coherencia se quiebra por embalajes descuidados, comunicaciones tardías o procesos internos contradictorios, la experiencia se recibe ruidosa. La confianza no se pierde en grandes fallas, se erosiona en pequeñas incoherencias repetidas. Cerrar esa brecha requiere liderazgo. Y el primer nivel de coherencia ocurre en la conciencia del líder.

Autoliderazgo:

el motor invisible detrás del liderazgo

Un líder no puede sostener cohe -

“

La coherencia se convierte en una

propuesta de valor exportable

rencia externa si opera desde la incoherencia interna. El primer nivel de consistencia se construye

en sí mismo. Allí entran en juego las 5 A del Autoliderazgo -autoconocimiento, autoconciencia, auto -

nomía, autogestión y automotivación- que funcionan como un sistema de calibración.

Cada decisión, desde una negociación hasta un correo, debería pasar por la pregunta: ¿Esto refleja nuestro propósito o solo responde a la urgencia del día?

El propósito se diluye cuando el líder funciona en modo “apagafuegos”, reaccionando. El salto cualitativo ocurre cuando fortalece su autoliderazgo y se convierte en el primer embajador coherente de la cultura. Este enfoque de las 5 A como marco operativo habilita orden interno, claridad y estabilidad emocional.

Cuando el líder encarna esa coherencia, la cultura se alinea y la organización reduce la “fuga de coherencia”: decisiones y comportamientos que contradicen la promesa de valor. Desde ese punto, la coherencia se expande hacia los equipos, impregna procesos y se vuelve perceptible para los clientes. Es cuando el propósito deja de ser discurso y se convierte en un sistema vivo.

Frecuencia organizacional: el factor que hace memorable a una marca

Cada empresa emite una frecuencia emocional, esa señal intangible pero perceptible que define cómo se siente trabajar con ella o comprarle. Esa frecuencia hace que la identidad se reconozca y se revele en la actitud del equipo ante imprevistos, en el tono de las conversaciones comerciales, en la gestión de errores y en el vínculo con los clientes. Cuando esa frecuencia es nítida -confianza, precisión, agilidad, calidez; la que la empresa haya prometido- se activa la resonancia: el punto donde el cliente repite, recomienda y prioriza a la empresa frente a ofertas similares. La pregunta clave es ¿qué emoción o frecuencia debe percibir el cliente y el empleado para que nuestra identidad y promesa de valor sean creíbles

y consistentes?

Una empresa coherente vibra en una frecuencia clara, perceptible en cada tramo del journey. En el del colaborador, desde la entrevista hasta el feedback cotidiano, y en el del cliente, desde el primer contacto hasta un reclamo dos años después. Cuando estos elementos se integran en la arquitectura organizacional, en sus procesos, decisiones, liderazgo y cultura, el propósito deja de ser aspiracional y se convierte en un sistema operativo. Cuando ese sistema mantiene alineada la frecuencia interna con la experiencia que el mercado recibe, ocurre lo que distingue a una empresa competitiva de una marca inevitable, la identidad se siente, la resonancia se sostiene y la confianza se multiplica.

El efecto susurro que cruza océanos: cómo una decisión interna se vuelve reputación

global

La reputación no se construye en grandes anuncios estratégicos, sino en detalles cotidianos. A eso lo llamo “efecto susurro”, que son las pequeñas decisiones internas, en cómo un líder gestiona la presión, cómo conversa con su equipo, cómo se contiene un error o resuelve un conflicto, cómo se reconoce al talento. Todo termina impactando en la experiencia del cliente. Para eso se trabaja con herramientas que permiten convertir esa coherencia en gestión. Se diseña un plan 30-60-90 que conecta propósito, estrategia y ejecución, logrando que cada área de la empresa traduzca la filosofía organizacional en prácticas repetibles. Este enfoque implica:

l Alinear propósito con conductas estratégicas.

l Traducir valores en estándares y

comportamientos observables.

l Definir la emoción organizacional a transmitir.

l Incorporar mecanismos de accountability que sostengan esa coherencia.

Cerrar la brecha: conciencia, responsabilidad y acción

Cada proceso y cada KPI debe pasar por un filtro de coherencia. La brecha entre lo declarado y lo real se cierra con tres palancas:

l Conciencia: identificar dónde se rompe la cadena.

l Accountability: asumir responsabilidad.

l Acción correctiva: microajustes consistentes, revisiones trimestralmente con 3 preguntas:¿Qué prometimos? ¿Qué entregamos? ¿Qué debe ajustarse?

Cuando este ciclo se consolida y madura, todas las interacciones —producto, servicio, comunicación, atención— transmiten el mismo ADN, la coherencia crea reputación global y se vuelve un sistema sostenible.

Pasar del “decir” al “ser”

El desafío es construir resonancia emocional y una identidad coherente que se proyecte hacia afuera con la misma firmeza con la que se sostiene adentro.

En términos de negocio, la coherencia se convierte en una propuesta de valor exportable. Es el resultado de facilitar procesos de conciencia, responsabilidad y acción que atraviesan la estrategia, la cultura y la ejecución, hasta transformar a la organización en una marca inevitable, memorable y confiable en cualquier mercado.

comercio exterior

exportaciones

China Vs Europa ¿Argentina ante una nueva oportunidad?

Por Paola Batista.

China endurece los controles de exportación y las empresas europeas empiezan a mover sus cadenas de suministro: ¿dónde aparecen oportunidades para Argentina?

La Cámara de Comercio de la Unión Europea en China anticipó que presentará, el 10 de diciembre, su nueva publicación “Tratar con las dependencias de la cadena de suministro: desafíos y elecciones”. Ese informe incluirá los resultados de una flash survey que ya está repercutiendo en el comercio global: más de un tercio de las empresas europeas analizan trasladar el abastecimiento fuera de China debido a los crecientes controles de exportación impuestos por Beijing.

El anuncio en LinkedIn fue el anticipo. Minutos después, una nota de Reuters profundizó los datos: el 40% de las empresas encuestadas afirma que las licencias de exportación están siendo procesadas más lentamente de lo prometido, lo que genera riesgos concretos de paradas de producción, incumplimientos de entrega y sobrecostos significativos.

Un sistema global bajo tensión

China dejó de ser “la fábrica barata del mundo” para convertirse en la superpotencia manufacturera dominante, con clusters industriales que hoy no tienen rival. Ese dominio -especialmente en tierras raras, imanes, baterías, insumos electrónicos y tecnologías críticas- le permite influir de forma directa sobre los flujos globales mediante controles de exportación.

Durante 2025, las sucesivas medidas adoptadas por Beijing obligaron a fabricantes europeos, incluyendo auto-

motrices como BMW y Volkswagen, tecnológicas como Nokia y energéticas como la francesa TotalEnergies, a enfrentar retrasos, sobrecostos o incluso el cierre temporal de líneas de producción.

En este contexto, el dato central que maneja la cámara de Comercio de la Unión Europea en China es contundente: 1 de cada 3 empresas europeas estudia mover parte de su cadena de suministro a otros países.

Incluso tras el gesto de distensión en la cumbre Trump–Xi Jinping en Busan, Corea del Sur, la encuesta revela que el optimismo fue prematuro: Washington y Pekín aún discuten los alcances del acuerdo y la Unión Europea intenta sumarse a las conversaciones. Mientras tanto, la incertidumbre opera como el peor de los incentivos para la planificación industrial.

¿Puede Argentina aprovechar esta reconfiguración?

Sin exagerar expectativas, Argentina sí puede capturar una parte de ese reacomodamiento, aunque esto depende del rubro.

Sectores donde Argentina NO puede competir (o lo hace de forma marginal)

Semiconductores y chips avanzados: China domina buena parte de los insumos críticos y posee escalas que ningún país latinoamericano puede igualar. La post-pandemia ya demostró lo frágiles que son estas cadenas. Argentina no puede capturar este mercado.

Tierras raras e imanes especializados: el cuello de botella

está en la refinación y China controla el 85/90% del proceso. Siete países están en carrera: Estados Unidos; Australia, Malasia, Japón, India. En el caso de Vietnam, Brasil y Birmania (Myanmar) tienen minas o reservas pero no procesan. Pero hay otros sectores donde SÍ existen oportunidades reales para el país y podría atraer, por ejemplo, la demanda europea.

1. Agroalimentos procesados y “supermercado del mundo”

Muchas empresas europeas buscan proveedores confiables, trazables y no sujetos a restricciones geopolíticas. Una garantía que los productos chino no pueden brindar.

Argentina puede posicionarse como:

l abastecedor de proteínas, aceites y derivados

l procesados de valor agregado

l ingredientes especiales para industria alimentaria

l alimentos con certificaciones ambientales

2. Energías renovables, insumos y componentes “no críticos”

La UE impulsa proveedores alternativos para solar y eólica. Argentina no fabrica paneles ni turbinas a escala, pero sí puede proveer:

l aluminio, acero y semielaborados usados en estructuras

l componentes mecánicos y metalmecánicos de bajo y mediano valor

l servicios de ingeniería

3. Industria automotriz y autopartista

Aunque China es dominante en baterías y electrónica, muchos autopartistas europeos buscan:

l proveedores de partes metálicas

l plásticos técnicos

l sistemas mecánicos

l servicios de software embebido

Aquí Argentina puede sumarse como parte de una estrategia de “China plus one” o “China plus many”, no para reemplazar a China, sino para diversificar riesgos.

4. Minería y materiales estratégicos (no tierras raras)

Argentina es competitiva en:

l litio (como parte de cadenas europeas de baterías)

l cobre

l aluminio.

Nuevamente la política mundial de “China plus one o many” hace que Argentina encaje en esa hoja de ruta, especialmente en minerales críticos para su transición energética.

5. Servicios basados en el conocimiento (SBC)

Aunque la noticia habla de cadenas físicas, muchas empresas europeas podrían aprovechar para mover tam-

China dejó de ser “la fábrica barata del mundo” para convertirse en la superpotencia manufacturera dominante “

bién servicios asociados, como:

l desarrollo de software

l servicios de testing

l diseño industrial

l tercerización de ingeniería

Argentina tiene talento, husos horarios compatibles, costos competitivos y muchas empresas o profesionales ya están trabajando para empresas europeas con excelente reputación.

Una oportunidad que depende de la acción local

La reconfiguración será gradual en muchos rubros dado que se trata de un proceso de ajuste para reducir riesgos.

La propia Cámara Europea lo señala: casi el 70% de las empresas todavía depende de componentes chinos cubiertos por el régimen de control.

Pero las ventanas de oportunidad existen: agroalimentos, minería, autopartes, metalmecánica, energías renovables y servicios profesionales. El desafío para Argentina es generar condiciones estables, financieras, regulatorias y logísticas, y encarar en el corto plazo una profunda reforma impositiva que permita competir a las empresas tanto en el mercado local como en el extranjero.

La dependencia con China abrió una nueva partida, los europeos y estadounidenses ya entraron a la cancha. Argentina tiene sectores listos para sumarse al equipo; sólo necesita que el plan de juego acompañe en un mundo que pide fair play. El reloj empezó a correr. O aprovechamos este envión para entrar a la cancha… o nos quedamos en el banco de suplentes mientras otros definen el resultado.

Opinión

Dr. Juan Pedro ARANCEDO

Abogado especializado en derecho aduanero y comercio exterior.

Socio del Estudio SotoArancedo. www.sotoarancedo.com.ar

Luces y sombras de la tasa de almacenaje aduanera

quien fija la referida tasa.

Este punto no reviste mayor complejidad ya que se presenta como una consecuencia razonable el pago del almacenaje de la mercadería como un costo inherente a la importación en sí misma.

La referida tasa de almacenaje objeto de este breve artículo tiene su origen en la necesidad de establecer el costo del almacenaje de la mercadería depositada en zona primaria aduanera que se encuentra sujeta a control y fiscalización efectuada por la Aduana. Frente a los procedimientos de control aduaneros es la propia Aduana quien se constituye en depositario de la mercadería en cuestión y por este motivo corresponde el pago de una tasa de retribución del servicio de almacenaje prestado. Vale decir que es el propio organismo

Ahora bien, ¿qué sucede cuando la mercadería se encuentra interdictada, o sujeta a una investigación infraccional y el concesionario del depósito fiscal pretende el cobro de la referida tasa por el tiempo transcurrido en el desarrollo del sumario aduanero?

Es de práctica habitual que las empresas que operan como depósitos fiscales pretendan el cobro de la referida tasa por todas las mercaderías ingresadas en sus establecimientos sin diferenciar las razones que motivan la demora en el retiro de las mismas.

Esta situación genera una profusa conflictividad entre los depósitos y los importadores sujetos al control, y eventual investigación por la presunta comisión de una infracción o delito aduanero, efectuada por la aduana.

Afortunadamente el Código Aduanero esclarece esta cuestión y prevé en su artículo 1042. – 1. “Cuando en los procedimientos para las infracciones, para los delitos o de impugnación se desestimare la denuncia, se sobreseyere o se absolviere respecto del ilícito imputado o se hiciere lugar a la impugnación del interesado, no se tributará tasa de almacenaje por la mercadería que se encontrare en depósitos fiscales afectada a tales procedimientos, desde la fecha de iniciación del procedimiento hasta DIEZ (10) días después de la fecha en que quedare ejecutoriada la aludida resolución.”

A su vez la Resolución 5182/22, incorpora como punto 5. del apartado VI. del Anexo I (IF-2018-00117474AFIP-DVDAAD#DGADUA), lo siguiente: “De encontrarse mercaderías detenidas, interdictas o secuestradas relacionadas con procedimientos infraccionales, delictuales o de impugnación será de aplicación lo previsto en el artículo 1042 del Código Aduanero.”

Queda claro que para los casos de mercaderías sujetas a procedi -

mientos infraccionales, delictuales o de impugnación en los cuales la resolución aduanera determine la absolución, sobreseimiento o se haga lugar a la impugnación el administrado se encuentra exento del pago de la tasa de almacenaje hasta diez días después de notificada la resolución.

Obviamente en muchas oportunidades los depósitos intentan cobrar la referida tasa aun en los casos exceptuados razón por la cual es cada vez más frecuente la judicialización tanto del reclamo como de la oposición de la exención establecida por la legislación aduanera. Esta cuestión fue pacíficamente resuelta por la jurisprudencia del fuero Contencioso Administrativo Federal y por la misma Corte Suprema de Justicia de la Nación.

En reiteradas oportunidades la justicia determinó que la naturaleza jurídica de la retribución que el concesionario percibe por la prestación de los servicios de almacenamiento de mercaderías en los depósitos por él administrados y explotados es, la de una tasa vinculada primordialmente con servicios y actividades inherentes al Estado —control y fiscalización de la mercadería que ingresa al país— y no la de un precio, que se corresponde a una retribución por servicios cuya causa inmediata se encuentra en la ventaja o provecho económico. A su vez, no existe margen de duda respecto a que el concesionario del depósito fiscal debe respetar las normas constitucionales argentinas, tratados internacionales de los que el país sea parte y la legislación

y reglamentaciones dictadas por las autoridades nacionales, aplicándose al caso tanto el art. 1042 del CA como la Resolución 5182/22. Por último, la CSJN decidió que debe ser equiparada la resolución que declara la prescripción de la acción del fisco en un sumario aduanero a la resolución de absolución a los efectos del art. 1042 CA. Razón por la cual se incorpora vía jurisprudencial la cuestión de la prescripción de la acción del Fisco a las exenciones previstas por el Código Aduanero.

Considero muy interesante el criterio sentado por la Corte Suprema de Justicia de la Nación ya que viene a clarificar una cuestión en constante debate en sede judicial y a resguardar los derechos de los administrados.

comercio exterior

exportaciones

Crean una variedad de nectarina óptima para exportación

Con una aptitud de conservación superior a 47 días, Pionero INTA es la primera variedad de nectarina -durazno de piel lisa- del país y una de las pocas a nivel mundial, con capacidad para soportar un largo período en condiciones refrigerada para su exportación. Fue desarrollada por un equipo de investigación del INTA San Pedro, Buenos Aires, tras 11 años de mejoramiento genético. Pionero INTA se diferencia, fundamentalmente, por

su capacidad para soportar un largo período en condiciones refrigerada en poscosecha, sin sufrir síntomas asociados al decaimiento interno.

GERARDO SÁNCHEZ —creador de la variedad e investigador del INTA San Pedro— destacó que “desde el punto de vista productivo, supera las barreras fisiológicas que impiden a la gran mayoría de las variedades de este cultivo perecedero alcanzar mercados

lejanos mediante transporte marítimo. Pionero INTA se encuentra registrada y está lista para ser licenciada por parte de productores o exportadores”.