Guía Anti Lavado de Dinero

Guía Anti Lavado de Dinero

Guía Anti Lavado de Dinero

El lavado de dinero encubre el producto de una actividad ilegal de manera tal que pareciera provenir de servicios o actividades legales.

El lavado de dinero puede y tiene muchas formas, pero por lo general se presenta en tres etapas: colocación, estratificación e integración.

La colocación es la etapa en la cual los fondos derivados de las actividades ilegales son introducidos dentro del sistema financiero global.

La estratificación implica la creación de niveles de transacciones diseñadas para encubrir la pista de auditoría y hacer más difícil de identificar la fuente inicial de los fondos.

La integración es la etapa en la cual los fondos son desembolsados de nuevo al delincuente en lo que parecería ser una transacción legal.

Un reporte de actividad sospechosa debe ser llenado cuando la institución sospecha o tiene una razón para sospechar que la transacción o el patrón de las transacciones es sospechosa o involucra cierta cantidad de dinero.

Una transacción sospechosa es una o más de los siguientes:

- Fomenta la participación de fondos derivados de actividades ilegales, o se destina o lleva a cabo con el fin de ocultar o encubrir los fondos o activos provenientes de actividades ilegales.

- Pareciera no provenir de ningún negocio o fin lícito y la institución puede determinar que no existe ninguna explicación razonable de la transacción después de examinar todos los datos disponibles.

- Involucra el uso de la institución para facilitar la actividad criminal.

DIFERENCIA ENTRE LAVADO DE DINERO Y FINANCIAMIENTO AL TERRORISMO

A diferencia del lavado de dinero, el cual implica los ingresos de la actividad ilegal, el financiamiento del terrorismo frecuentemente incluye el uso de dinero derivado de actividades legales. El objetivo del lavado de dinero es la ganancia financiera, mientras que el del financiamiento del terrorismo es promover la agenda o la causa de una organización terrorista

AML es un acrónimo del concepto en inglés Anti-Money Laundering traducido como prevención del blanqueo de capitales (PBC). Es un concepto utilizado principalmente en el mundo financiero y legal para describir los controles legales que deben cumplir las instituciones financieras y otras entidades reguladas para prevenir, detectar e informar sobre posibles actividades sospechosas del blanqueo de capitales.

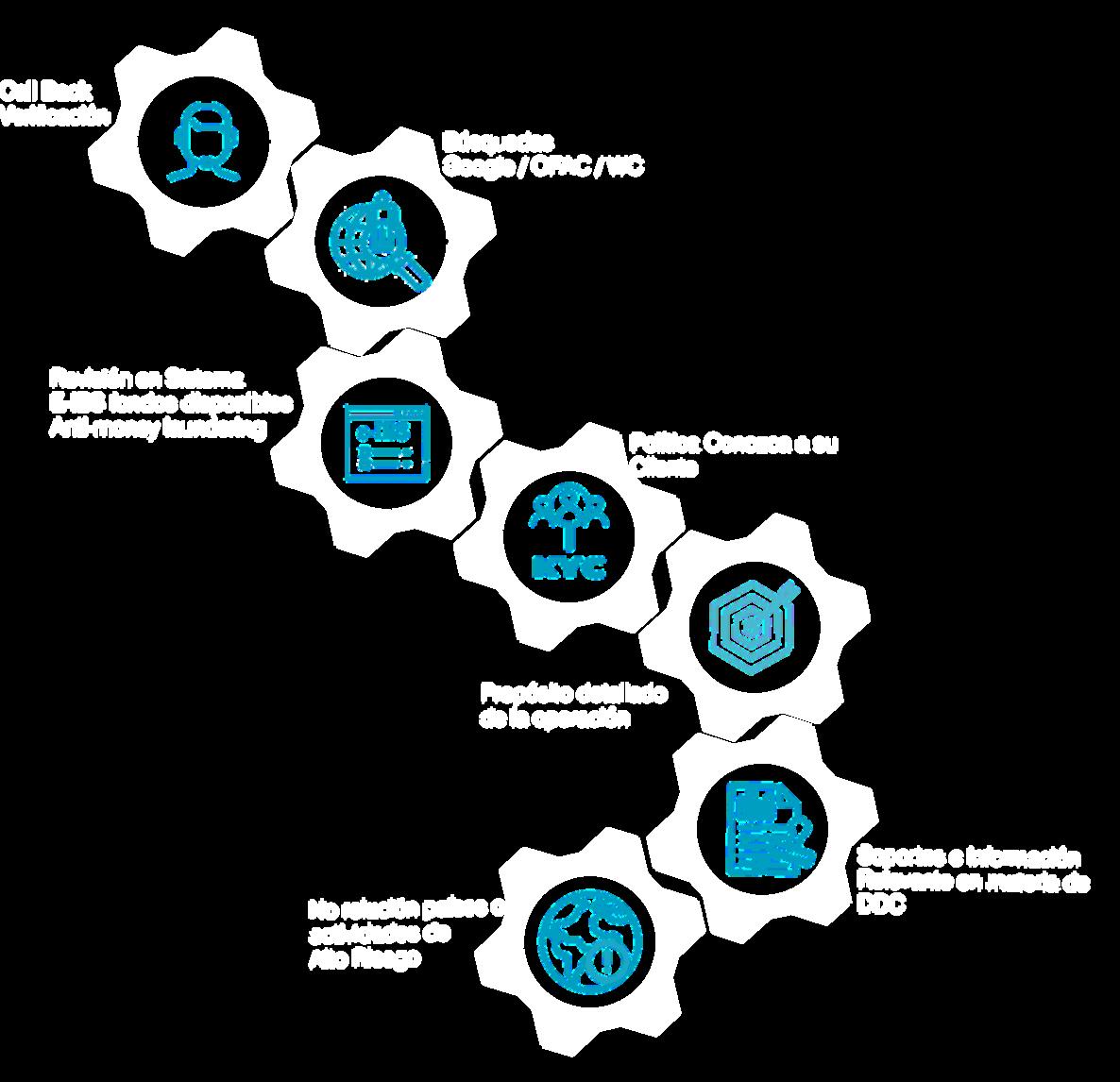

En nuestro grupo financiero cumplimos las normas nacionales e internacionales en materia de prevención del blanqueo de capitales y contra el financiamiento de terrorismo, conocer al cliente es nuestra principal responsabilidad en cumplimiento de ese compromiso hemos implementado programas para proteger a nuestros clientes y productos.

Estos procedimientos especifican la información de identificación que será obtenida de cada cliente, incluyendo la siguiente información básica:

Identidad o personería jurídica

Domicilio

Actividad

Solvencia Económica

Origen de los fondos

La Debida Diligencia Reforzada puede incluir información adicional, tales como:

Ocupación o naturaleza del negocio

Razón Social

Patrón de actividad bancaria

Acta constitutiva de una sociedad, registro comercial

ID propietarios nominales y beneficiarios

Origen de los fondos y riquezas

Activo neto o patrimonio aproximado

Referencias bancarias y personales