LA PRIMERA REVISTA ESPECIALIZADA EN SEGUROS, FINANZAS Y TECNOLOGÍA DE BOLIVIA

Mujeres empresarias y madres: pilares del crecimiento económico en Bolivia

E■ Consejo

■ Dirección General: Sergio Suxo

LA PRIMERA REVISTA ESPECIALIZADA EN SEGUROS, FINANZAS Y TECNOLOGÍA DE BOLIVIA

E■ Consejo

■ Dirección General: Sergio Suxo

■

n el ecosistema financiero y empresarial boliviano, las mujeres que combinan la maternidad con el liderazgo empresarial están marcando una diferencia clave. Hoy, muchas de ellas lideran organizaciones de alto valor y emprendimientos dinámicos y de alto impacto, gestionan riesgos y toman decisiones estratégicas, al tiempo que equilibran las demandas del hogar.

Esta realidad no solo evidencia su capacidad de gestión, sino también la necesidad urgente de entornos más inclusivos. Desde el acceso a productos financieros personalizados, hasta seguros que respondan a sus múltiples roles, el sector tiene la oportunidad —y la responsabilidad— de innovar con enfoque de género.

Visibilizar a las mujeres empresarias y madres no es solo una acción ética: es una decisión financieramente inteligente. Diversos estudios muestran que cuando una mujer prospera, también lo hace su comunidad.

En un país donde más del 70% de los emprendimientos son liderados por mujeres, muchas de ellas madres, impulsar su crecimiento es clave para el desarrollo económico sostenible.

Al tema central de la presente edición, además añadimos la grata novedad de que nuestra publicación retorna al formato impreso desde este número, sin dejar nuestra versión digital, por supuesto. Es una alegría compartir esta noticia con todo nuestro público y reiterar nuestro compromiso de llegar a sus manos de la mejor manera cada mes, siempre con las noticias y artículos más relevantes del mercado asegurador, financiero y tecnológico de Bolivia y la región.

¡Gracias por acompañarnos y por leer y compartir nuestra publicación!

Sergio Suxo Director General

Asegurar la vida larga: cómo la longevidad está reinventando el sector de los seguros 10

Los 6 retos que están reescribiendo el sector Insurtech 14

El gasto en TI en seguros triplicará su volumen en 2033 16

Presentan la primera póliza de seguros que te protege si te quedas sin trabajo por culpa de la IA 18

NOTA DE PORTADA

El doble desafío de la crianza con amor y la gerencia con resiliencia 20

Ciberataques: la mayor amenaza para la reputación empresarial en 2025 34

Madre empresaria: el liderazgo bilingüe que impulsa Bolivia 36

La multiculturalidad, la clave para enriquecer un equipo 38

¿Quién paga la deuda pública? 42

Grupo Crédito Lanza “Revolución Inclusiva” 49

Darwin Quevedo, Conferencista, Consultor, Profesor en Consultoría Empresarial DQ | Auditoría, Gestión de Riesgos

El Imperativo de la Comunicación Humanizada

El panorama de los seguros está experimentando una transformación significativa, impulsada principalmente por las expectativas cambiantes de los clientes, quienes ahora demandan interacciones fluidas, personalizadas y empáticas. Los asegurados de hoy ya no esperan ser contactados por sus agentes solo una o dos veces al año para renova-

ciones o reclamaciones; en cambio, exigen un servicio receptivo, disponible las 24 horas del día, los 7 días de la semana, a través de múltiples canales, reflejando la gratificación instantánea y la conveniencia que experimentan en otras industrias. Este cambio profundo significa que una comunicación clara, consistente y centrada en el ser humano ya no es un mero detalle operativo, sino un pilar fundamental de la ventaja competitiva y un catalizador para la verdadera innovación dentro del sector.

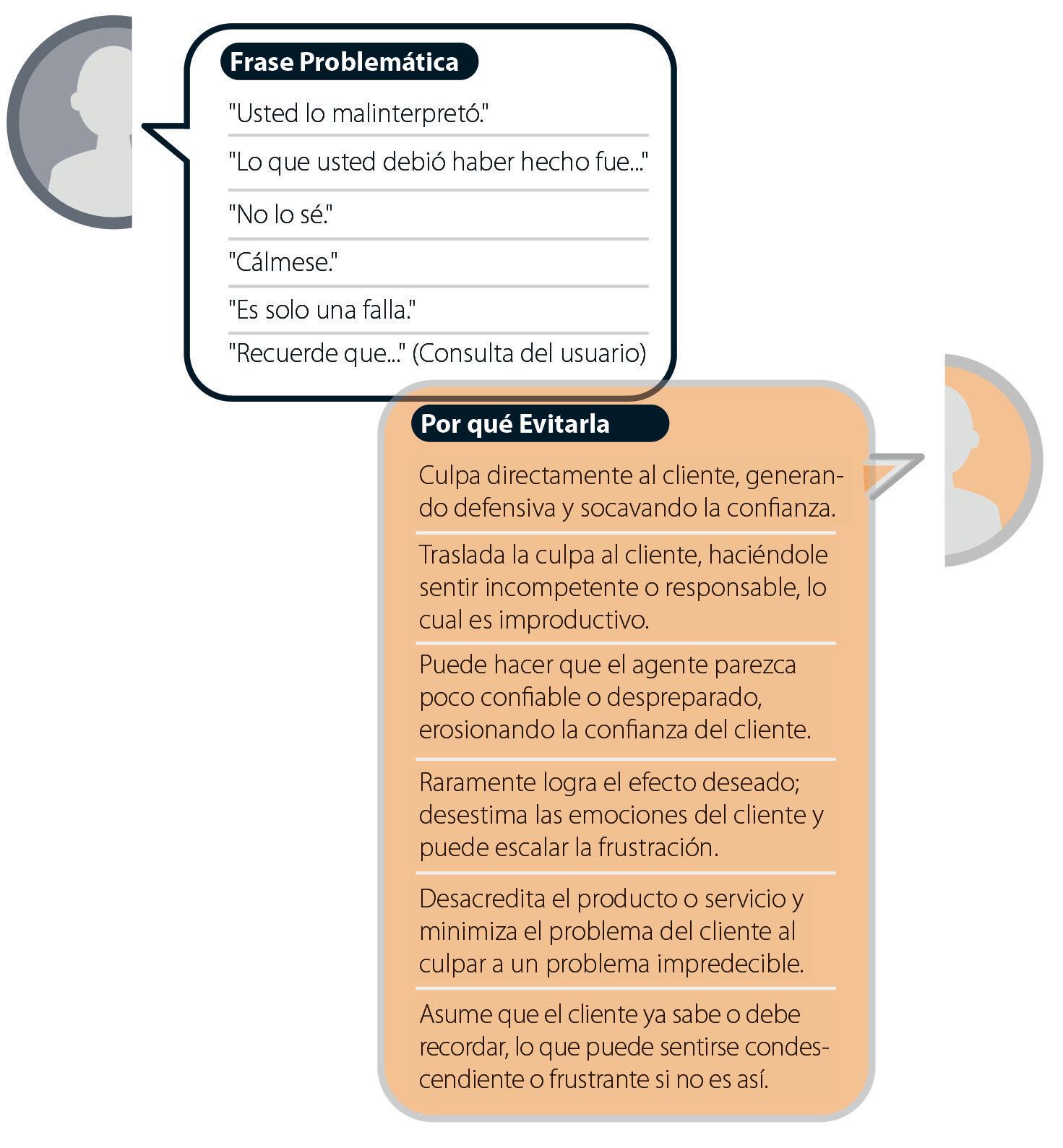

El uso de frases como recuerde que o como usted sabe a menudo conlleva una suposición implícita de entendimiento compartido o conocimiento previo que, para el cliente, simplemente no existe. Esto conduce a frustración, confusión y la sensación de ser culpado por su falta de información. Los clientes pueden desconocer genuinamente detalles específicos, los sistemas pueden actualizarse con frecuencia —como se menciona en la consulta del usuario sobre actualizaciones cada 48 horas—, o pueden estar navegando un proceso de seguro complejo por primera vez. Esta suposición no reconoce la distinción crítica entre el yo que experimenta y el yo que recuerda: los clientes, en última instancia, eligen entre los recuerdos de sus experiencias, y los momentos pico negativos (como sentirse culpado o ignorado) pueden dañar profundamente ese recuerdo, afectando directamente la lealtad futura.

La suposición implícita del conocimiento del cliente no es simplemente un error de comunicación menor; activamente erosiona el recuerdo del cliente sobre la interacción, transformándolo de potencialmente neutral o positivo a claramente negativo. Esto perjudica directamente la lealtad a largo plazo y la percepción de la marca, ya que los clientes basan sus decisiones futuras en estos recuerdos con una carga negativa. Cuando un agente utiliza un lenguaje que culpa al cliente o asume su conocimiento, se crea un momento pico emocional negativo durante la interacción. Esta emoción negativa se convierte en una parte destacada del recuerdo del cliente sobre la experiencia, eclipsando cualquier resolución fáctica. Incluso si el problema se resuelve finalmente, la

impresión duradera queda empañada por la sensación de haber sido incomprendido o culpado. Por lo tanto, el acto aparentemente pequeño de asumir el conocimiento del cliente o usar un lenguaje que lo culpabiliza tiene un impacto desproporcionadamente negativo. No solo causa frustración inmediata; fundamentalmente corrompe el recuerdo a largo plazo del cliente sobre la marca, lo que lleva a una menor lealtad y una menor probabilidad de repetir negocios. Esto subraya que el servicio al cliente no se trata solo de resolver problemas, sino de moldear recuerdos.

Este tipo de lenguaje es invariablemente percibido como despectivo, insincero o incluso condescendiente, haciendo que los clientes se sientan ignorados o que sus preocupaciones son triviales. Esto puede escalar rápidamente problemas menores a quejas importantes y dañar significativamente la reputación de una marca, lo que podría llevar a reacciones negativas en redes sociales o reseñas negativas en línea. La investigación subraya el papel crítico de la empatía, con un 96% de los consumidores que la consideran importante en las interacciones de soporte al cliente, y una clara falta de empatía, a menudo transmitida por estas frases, reduce directamente la lealtad y retención de la marca.

En lugar de asumir, la estrategia más efectiva es proporcionar información de manera proactiva y confirmar constantemente la comprensión. Esto implica los principios fundamentales de la escucha activa, lo que significa prestar total atención al cliente, evitar interrupciones, tomar notas y repetir sus inquietudes para asegurar una

96%

de los consumidores que la consideran importante en las interacciones de soporte al cliente, y una clara falta de empatía

comprensión precisa. La incorporación de declaraciones de empatía como Entiendo lo frustrante que debe ser o Eso también me frustraría sirve para validar los sentimientos del cliente sin culparlo. Más allá de las respuestas reactivas, la comunicación proactiva también implica actualizar regularmente a los clientes sobre cambios de póliza, ajustes de precios y nuevas características, anticipando eficazmente sus necesidades antes de que surjan.

A continuación, se presenta una tabla que ilustra cómo transformar frases problemáticas en interacciones empáticas y claras, mejorando la experiencia del cliente y fomentando la confianza.

Desmitificando el Proceso “Transparente”

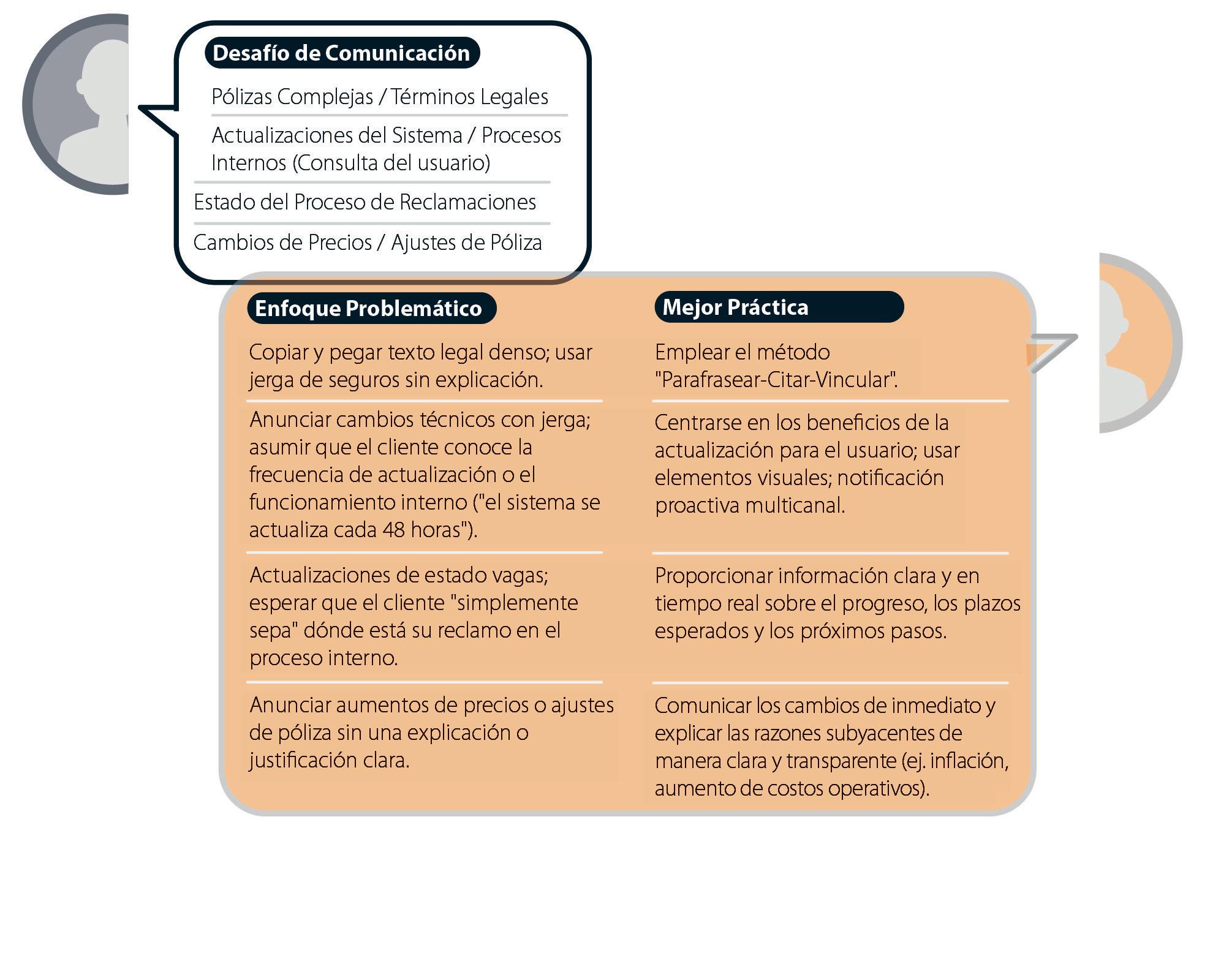

La fra se “transp arente para el cliente” a menudo implica que las complejidades internas se ocultan intencionalmente al cliente, lo cual es un aspecto válido del diseño del servicio (“frontstage” versus “backstage” de las operaciones). Sin embargo, este concepto se malinterpreta con frecuencia, lo que significa que el impacto de estos procesos internos en el cliente también se oscurece, o que el cliente queda en la oscuridad sobre desarrollos cruciales. La opacidad con respecto a los procesos internos, las actualizaciones del sistema (como el ejemplo de la consulta del usuario de “el sistema se actualiza cada 48 horas”), o los cambios de política invariablemente generan confusión, frustración y una erosión significativa de la confianza.6 Los clientes modernos esperan claridad y responsabilidad, especialmente cuando su bienestar financiero y servicios críticos están en juego.

La verdadera transparencia para el cliente en los seguros no consiste en exponer cada detalle operativo “detrás de escena”. En cambio, se trata de comunicar de forma proactiva y clara lo que los clientes necesitan saber sobre los procesos, los cambios y sus implicaciones, asegurándose de que se sientan informados, respetados y en control. Este enfoque transforma la complejidad interna en confianza y seguridad externas.

La aplicación incorrecta de la frase “transparente para el cliente” a menudo conduce a una completa falta de información sobre los procesos internos. Sin embargo, basándose en las definiciones de transparencia y el

modelo de “frontstage/backstage”, la verdadera transparencia no significa revelar todas las mecánicas internas. En cambio, significa asegurar que el impacto de las operaciones internas (por ejemplo, cómo avanza un reclamo, cuánto tiempo podría afectar el servicio una actualización del sistema, los beneficios de una actualización) se comunique de manera clara, proactiva y sencilla al cliente. El objetivo es hacer que el estado, las implicaciones y el valor de las operaciones “detrás de escena” sean transparentes, en lugar de los detalles técnicos y llenos de jerga, construyendo así la confianza y reduciendo la ansiedad.

La transparencia genuina es una piedra angular de la confianza, con datos convincentes que muestran que el 87% de los clientes tienen más probabilidades de hacer negocios con una empresa que es transparente.6 Esta práctica fomenta una profunda lealtad del cliente, mejora significativamente la imagen de marca y, crucialmente, capacita a los clientes para tomar decisiones informadas sobre sus pólizas e interacciones. Este compromiso con la apertura significa ser directo sobre todos los aspectos, incluidas las estructuras de precios, los detalles intrincados de las pólizas, cómo se utilizan y protegen los datos del cliente, e incluso comunicar con franqueza los desafíos o contratiempos encontrados.

La estrategia fundamental más efectiva es la adopción generalizada de los principios del lenguaje sencillo en todas las comunicaciones con el cliente. Esto implica el uso de palabras familiares, la elaboración de oraciones concisas, el empleo de la voz activa y la evitación rigurosa de la jerga técnica o el “lenguaje de negocios” confuso. La filosofía central aquí es que el emisor debe

esforzarse más de antemano en elaborar un texto claro, lo que permite al receptor esforzarse menos en comprender.

Al explicar procesos, especialmente aquellos con múltiples pasos, es crucial numerar los pasos para mayor claridad y facilidad de seguimiento. Para la “letra pequeña” legal o compleja que debe transmitirse, se recomienda encarecidamente el enfoque “Parafrasear-Citar-Vincular”: primero, resumir el punto clave en términos sencillos; segundo, citar un pasaje corto y relevante del lenguaje legal; y tercero, proporcionar un enlace directo al texto completo en línea.25 Este método garantiza la comprensión sin simplificar en exceso.

Al comunicar actualizaciones del sistema (abordando directamente el ejemplo del usuario de “el sistema se actualiza cada 48 horas”), el enfoque debe cambiar de los detalles técnicos a los beneficios para el usuario. Las mejores prácticas incluyen la categorización de las actualizaciones (por ejemplo, “Nuevas características”, “Mejoras”, “Corrección de errores”), la incorporación de elementos visuales como capturas de pantalla o GIF para ilustrar los cambios, y la notificación proactiva a los usuarios a través de sus canales preferidos (mensajes en la aplicación, correo electrónico, seminarios web). Fundamentalmente, las empresas siempre deben permitir la retroalimentación del cliente sobre las actualizaciones y asegurarse de que los equipos de atención al cliente estén completamente preparados para responder preguntas.

La siguiente tabla detalla cómo lograr una comunicación transparente y efectiva de procesos y actualizaciones, transformando desafíos comunes en oportunidades para fortalecer la relación con el cliente.

E l camino hacia una experiencia de seg. verdaderamente humanizada comienza fundamentalmente con un cambio consciente y estratégico en las prácticas de comunicación. Al ir más allá de las suposiciones anticuadas sobre el conocimiento del cliente y adoptar de todo corazón los principios del lenguaje sencillo, la empatía genuina y la transparencia proactiva, las compañías de seguros tienen el poder de transformar interacciones frustrantes y confusas en oportunidades profundas para construir confianza duradera y lealtad inquebrantable. Esta evolución estratégica en la comunicación es mucho más que simplemente ofrecer un mejor servicio; es un motor central de la innovación, que conduce directamente a una mayor satisfacción del cliente, mayores tasas de retención y, en úl -

ti ma instancia, una mayor rentabilidad y diferenciación competitiva en el dinámico mercado de seguros.

Para no solo seguir siendo competitivos, sino también prosperar y liderar en el panorama moderno, los líderes del sector asegurador deben asumir un compromiso resuelto de invertir en programas de capacitación integrales, empoderar a sus agentes de primera línea con las herramientas y la autoridad de toma de decisiones adecuadas, e incorporar una cultura generalizada de empatía genuina y transparencia inquebrantable en todos los puntos de contacto con el cliente. El futuro de los seguros pertenece inequívocamente a aquellas organizaciones con visión de futuro que comprenden y actúan sobre la verdad de que una comunicación clara y humanizada es la póliza más poderosa y duradera para el éxito sostenido.

La esperanza de vida ha experimentado un notable crecimiento en los últimos años. Este fenómeno demográfico, conocido como la «revolución de la longevidad» está transformando profundamente diversos sectores, siendo el de los seguros uno de los más impactados y ante lo que la industria ya se está reinventando de la mano de la innovación.

En España, por ejemplo, esa esperanza de vida se sitúa ya en torno a los 83 años y las proyecciones apuntan a que muchas personas podrían alcanzar o incluso superar los 100 años en este siglo. En EE.UU., el dato se encuentra en los 79 años; en Brasil, en los 76 años, y en México, en los 75.

Esta longevidad plantea una serie de retos para las economías y para la sociedad en general, desde un aumento de enfermedades crónicas, la creciente presión sobre los sistemas de salud y pensiones, hasta la necesidad de garantizar una calidad de vida adecuada durante más años. La industria aseguradora, como sector de personas y para personas, tiene en su mano generar oportunidades únicas como respuesta a las nuevas realidades de una población que envejece, adaptando sus productos y servicios de la mano de estrategias y fórmulas innovadoras.

Cambio de paradigma: del seguro tradicional a soluciones personalizadas

El informe Insurance and the Longevity Economy de la Asociación de Ginebra destaca la necesidad de que las aseguradoras evolucionen de modelos tradicionales hacia soluciones más flexibles y personalizadas que acompañen a las personas durante todas las etapas de su vida.

Este cambio de paradigma implica ofrecer productos que vayan más allá de la cobertura puntual de siniestros concretos, y que ofrezcan servicios de apoyo, acompañamiento y gestión del bienestar a largo plazo. En este sentido, las aseguradoras juegan un papel más activo en la vida de sus clientes, no limitándose a intervenir cuando ocurre un siniestro, sino acompañando de forma continua.

De acuerdo con este documento, «las aseguradoras de vida y salud desempeñan un papel crucial a la hora

de ayudar a las personas a gestionar riesgos financieros y de salud. Sin embargo, los productos y servicios de seguros tradicionales deben evolucionar para garantizar que los períodos de salud —el número de años en buena salud— y los períodos de riqueza —el tiempo con suficientes recursos financieros— se alineen mejor con el aumento de la esperanza de vida».

En este sentido, el sector tiene una ventana de oportunidad enorme para garantizar la cobertura de necesidades de las personas en un momento de envejecimiento poblacional y de relevo generacional. Soluciones innovadoras que atajen el punto donde convergen salud, riqueza y longevidad «permitirán mejorar la productividad laboral, fomentar transiciones de jubilación más graduales y personalizadas, promover la independencia física conforme se produce ese envejecimiento, y complementar los sistemas públicos de asistencia», destaca la Asociación de Ginebra.

El informe La salud que viene, elaborado por MAPFRE en colaboración con Accenture, ya advertía de esta necesidad de cambio hacia modelos de atención más integrales, apoyados en herramientas tecnológicas, centrados en la prevención y la personalización.

Prevención y bienestar: el nuevo enfoque de las aseguradoras

En lugar de actuar únicamente cuando aparece la enfermedad, el nuevo enfoque del sector asegurador debe buscar adelantarse al problema. Las compañías están comenzando a posicionarse como promotoras activas del bienestar, apoyando a sus clientes en la adopción de hábitos de vida saludables.

El informe publicado por MAPFRE incide precisamente en esta idea. Propone pasar de un modelo reactivo a otro preventivo, en el que las aseguradoras colaboren con los sistemas de salud para mejorar la calidad de vida de las personas mayores y reducir la incidencia de enfermedades crónicas. Entre las inicia-

tivas que se contemplan se encuentran el asesoramiento nutricional y el acompañamiento médico en remoto y hasta programas de ejercicio adaptado o asistencia emocional. Este nuevo modelo aporta valor real al cliente, reforzando su vínculo con la aseguradora.

«La salud ha dejado de interpretarse como un ciclo cerrado en el que los profesionales solo actúan si se identifica alguna enfermedad. En la sociedad en la que vivimos, es más importante que nunca frenar la cronificación de patologías y actuar de forma preventiva, de ahí que las aseguradoras estemos haciendo un esfuerzo consciente en iniciativas de prevención de salud física y mental», declara Pedro Díaz Yuste.

«En Savia, por ejemplo, ofrecemos servicios de salud 360° donde la prevención es uno de nuestros tres pilares a través de servicios de monitorización remota, soluciones de salud digital en cualquier momento o herramientas para gestionar cualquier preocupación del día a día», añade.

La longevidad está teniendo un alto impacto en tres vértices: disponibilidad económica, salud y tiempo libre. Los consumidores tendrán un estilo de vida cambiante, con elevadas expectativas y que estará tan centrado en navegar por un mundo demasiado complejo que no tendrá interés ni tiempo para ocuparse y pagar por aquello que no le interesa. Ante este contexto, este sector demográfico se hace una pregunta clara y constante: ¿qué hacemos con estos recursos?

Las aseguradoras juegan un papel fundamental para dar respuesta a estos escenarios. Para ello, deben incentivar a las áreas de negocio e innovación a generar un nuevo ecosistema de servicios asociados que vayan desde ofertas de seguros de asistencia en viaje adaptados a su tipología de viajes, hasta nuevos seguros relacionados con el hogar y los cambios en las formas de vida.

En este ecosistema, proveedores de distintas industrias interactuarán para crear valor a partir de datos compartidos. No se venderán productos y servicios aislados, sino experiencias construidas por una multitud de actores. No es suficiente con digitalizarlo todo; la industria aseguradora deberá mantener una visión holística de la vida de una persona y ofrecerle servicios de cuidados adecuados a sus circunstancias.

Impacto social: un papel renovado para el seguro

El envejecimiento poblacional representa un reto para los sistemas públicos de salud y pensiones, cuya sostenibilidad se ve comprometida por el aumento de la demanda asistencial. En este contexto, las aseguradoras tienen la capacidad de complementar los servicios públicos, ofreciendo soluciones más ágiles y adaptadas a las nuevas necesidades.

Sin embargo, esto exige un rediseño profundo de los productos. Las pólizas deben adaptarse a realidades más diversas, contemplando trayectorias vitales no lineales, nuevas formas de familia, modelos de vivienda distintos y cambios en los hábitos laborales. Por otro lado, el sector asegurador juega un papel fundamental en la construcción de una imagen más realista del envejecimiento.

En definitiva, la revolución de la longevidad demanda que el sector de los seguros evolucione con rapidez: no se trata únicamente de adaptar productos, sino de redefinir el papel de las aseguradoras como actores comprometidos con la salud, la prevención y el acompañamiento vital.

La innovación tecnológica, el uso inteligente de los datos y el rediseño de coberturas permitirán ofrecer soluciones más humanas y centradas en la persona y las empresas del sector que se anticipen a esta transformación se convertivrán en agentes clave en una sociedad que vive más tiempo y desea vivir mejor.

Fuente: mapfre.com

Product Hackers considera que el sector asegurador está en plena cuenta atrás. Según Ángel Mojarro, su Marketing Manager, «si alguien pensaba que con digitalizar una póliza y ponerle un chatbot a la web ya estaba todo hecho, que se prepare porque vienen curvas. Y si no giras el volante a tiempo, lo mismo te das de bruces con una Insurtech con más hambre que legacy».

Estos son los retos que, a su juicio, ya están redefiniendo este sector Insurtech:

Reto 1. Nuevos riesgos para sistemas antiguos

Cambio climático, ciberataques, pandemias, inflación, guerras. El mundo no está para pólizas escritas en piedra. Y eso de calcular riesgos como hace 20 años ya no sirve. Las aseguradoras necesitan modelos dinámicos, que entiendan la volatilidad actual y sean capaces de anticiparse. O lo que es lo mismo, menos “esto siempre ha sido así” y más “vamos a testear este nuevo enfoque”.

Reto 2. Clientes que quieren todo ya y sin hablar con nadie

Bienvenido al mundo post-Netflix, donde el usuario lo quiere todo instantáneo, personalizado y sin que nadie lo llame por teléfono a la hora de la siesta. Si tu onboarding sigue siendo en papel, el área privada de cliente parece de 2006 y hay que llamar tres veces para saber si el seguro cubre un grifo roto, tenemos un problema. El cliente de hoy quiere autoservicio, seguros a medida y experiencias fluidas como el marketing promete. No lo hagas sufrir. Dale lo que pide. Y si puede ser desde su móvil mientras está en el metro, mejor.

Reto 3. Sostenibilidad, pero de verdad

No basta con poner un banner verde en la web, ni con un “tenemos valores” en el pie de la póliza. La presión por cumplir con criterios ESG (ambientales, sociales y de gobernanza) va en serio. Esto ya no va de reputación, va de negocio. Y quien no lo entienda, verá cómo sus márgenes se hunden mientras otros captan mercado siendo más responsables, más transparentes y aprovechando esta ventaja competitiva.

Reto 4. Cultura de experimentación (o cómo dejar de decidir por corazonadas)

¿Sabes cuántas decisiones se siguen tomando porque “esto siempre ha funcionado”? Spoiler: demasiadas. Y eso es un lujo que ya no te puedes permitir. Hoy, crecer implica experimentar, medir y aprender. Incorporar frameworks, identificar tu North Star Metric y montar equipos que sepan testear, fallar y volver a intentarlo hasta dar con la tecla. Así es como se gana el futuro, no con presentaciones en PowerPoint llenas de suposiciones.

Reto 5. Tech or die

La Inteligencia Artificial y el IoT no son palabras de moda para ponerte en la bio de LinkedIn. Son palancas que ya están redefiniendo el sector:

■ IA que mejora la suscripción de pólizas.

■ IA que detecta fraudes en tiempo real.

■ IoT que permite ajustar primas según cómo conduces o cómo se comporta tu casa inteligente.

Mientras los ingresos caen un 1,5%, los costes no paran de subir. Siniestros más frecuentes, precios de reparación por las nubes y un consumidor que empieza a mirar con lupa lo que paga. Pero cuidado, porque el seguro de Hogar, por ejemplo, ya ha subido un 23%. Y eso no es sostenible sin una propuesta de valor clara y diferencial. La cuota de mercado no te la va a regalar nadie. Y las palancas están claras:

■ Cliente en el centro, pero en serio

■ Tecnología útil, no decorativa

■ Datos al servicio de la toma de decisiones

■ Y una cultura interna que premie el testeo, no el miedo

Fuente: segurosnews.com

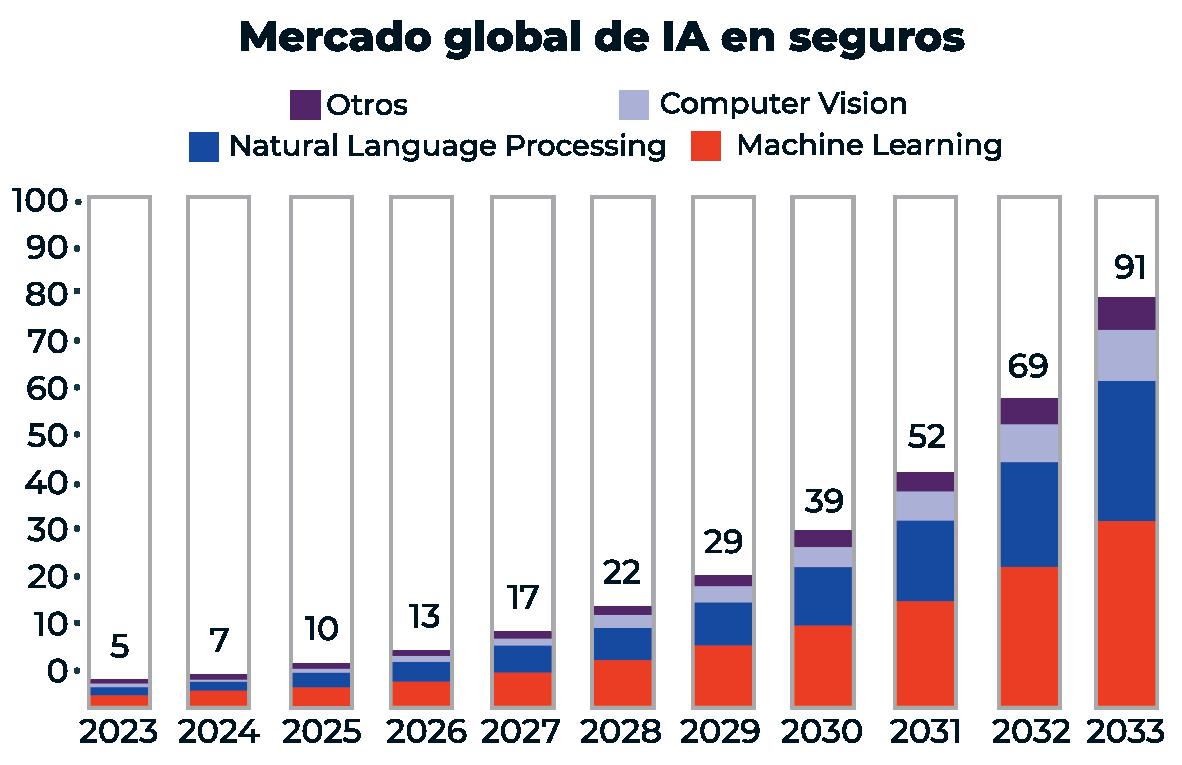

El mercado global de inversión en tecnología de la información por parte del sector asegurador experimentará un crecimiento sostenido durante la próxima década. Según previsiones de Market.us, el gasto en TI pasará de los 403.000 millones de dólares registrados en 2023 a más de 1,1 billones en 2033. Esta evolución supone una tasa de crecimiento anual compuesta (CAGR) del 10,6% entre 2024 y 2033, impulsada por la necesidad de transformación digital y mejora de la experiencia del cliente.

Las aseguradoras están incrementando su apuesta tecnológica para automatizar procesos, optimizar la gestión de riesgos, adaptarse a las normativas y aprovechar tecnologías como la inteligencia artificial, la computación en la nube o el blockchain. La inversión se concentra especialmente en soluciones de suscripción automática, administración de pólizas, atención al cliente y gestión de siniestros.

No obstante, el informe advierte de un riesgo creciente para el sector: el impacto de los aranceles comerciales sobre componentes tecnológicos importados, especialmente en EE. UU. El encarecimiento de hardware crítico -como servidores o dispositivos de redafecta directamente a los proveedores y a las aseguradoras, retrasando proyectos de modernización y elevando los costes operativos. Es más, según el Yale Budget Lab, los aranceles han incrementado los precios al consumidor un 1,7% y reducido el ingreso real de los hogares en unos 1.200 dólares al año. Por este motivo, muchas compañías están diversificando proveedores, apostando por el nearshoring y migrando a entornos más virtualizados para reducir su dependencia del hardware físico, aunque también cobran protagonismo los modelos basados en la nube y en suscripciones, que permiten mayor flexibilidad presupuestaria. Por regiones, Norteamérica lidera el mercado por infraestructura y concentración de proveedores, mientras que Europa avanza con una agenda centrada en el cumplimiento normativo y Asia-Pacífico registra la mayor aceleración por la expansión del seguro y el impulso digital de los gobiernos. Por su parte, Latinoamérica y Oriente Medio, pese a sus retos, emergen como áreas de oportunidad.

Fuente: future.inese.es Por: Paloma González

Presentan la primera póliza de seguros que te protege si te quedas sin trabajo por culpa de la IA

La automatización de la inteligencia artificial puede quitar empleos, pero también está impulsando la reinvención de sectores, como las aseguradoras.

La inteligencia artificial avanza a una velocidad que pocos habrían imaginado hace solo un par de años. Cada vez más empresas automatizan tareas, optimizan procesos y reducen costes, pero a menudo eso se traduce en despidos. Para quienes temen perder su empleo por culpa de la IA, ha surgido una nueva forma de protección, un seguro que cubre tus ingresos si tu puesto desaparece por la automatización. SingularityShield, creada por la startup Singularity y apoyada por Y Combinator, ha desarrollado el primer seguro diseñado específicamente para cubrir la pérdida de empleo provocada por tecnologías de IA.

En medio de este cambio profundo en el mundo laboral, esta cobertura de ingresos representa un nuevo enfoque para un problema creciente. Mientras los estudios apuntan a millones de puestos en riesgo, una parte de la industria aseguradora se adapta.

Cómo funciona este seguro para afectados por la automatización

A diferencia de los seguros tradicionales que requieren largos trámites y papeleo, este modelo se basa en activadores paramétricos. Esto significa que el sistema se activa automáticamente cuando se cumplen ciertas condiciones objetivas, sin necesidad de evaluar cada caso de forma individual, según explica Artemis.

En este caso, se combinan dos factores clave, que el trabajador haya perdido el empleo de manera involuntaria, y que su ocupación esté dentro del umbral de riesgo según el índice desarrollado por Singularity, conocido como AIDR (Índice de Riesgo de Desplazamiento por IA).

Este índice, alimentado con datos del mercado laboral, informes de em-

presas, información pública y privada, estima en tiempo real qué sectores y profesiones están más amenazados por la IA. Si tu trabajo está en riesgo y efectivamente pierdes tu empleo, el seguro se activa sin burocracia ni demoras. La póliza permite recibir hasta el 50% del salario neto durante el período de cobertura elegido, que puede ser de 3, 6 o 12 meses. Por ahora, está pensada especialmente para trabajadores en países como Estados Unidos y Reino Unido, pero los planes de expansión incluyen otros sectores y regiones donde el impacto de la automatización también empieza a sentirse.

Esta solución no solo es rápida, también busca ser transparente, ya que Singularity publica las actualizaciones del AIDR y las fuentes de información utilizadas, lo que permite a los usuarios saber en qué se basa su evaluación de riesgo. Además, elimina intermediarios innecesarios como ajustadores o formularios en papel, lo que acelera el acceso al dinero.

Según el Foro Económico Mundial, más de 90 millones de empleos podrían desaparecer en los próximos años por culpa de la automatización y la inteligencia artificial. Estudios de PwC y McKinsey confirman que la IA generativa ya puede asumir tareas que representan hasta el 70 % del trabajo de un empleado medio.

Y no es solo una preocupación de analistas, porque más de la mitad de los trabajadores estadounidenses y británicos dicen estar seriamente preocupados por su futuro laboral frente a la IA.

Frente a este escenario, soluciones como la de Singularity ofrecen una red de seguridad tangible, algo que hasta hace poco parecía más propio de la ciencia ficción que del mundo real.

Fuente: computerhoy.20minutos.es Por: Silvia Cabrero Díez

En el corazón del liderazgo empresarial boliviano, existen mujeres que no solo gestionan equipos y decisiones clave, sino que también equilibran con maestría estas tareas con la crianza de sus hijos. Estas son algunas de las experiencias de ocho de estas directivas; expertas en el arte de unir mundos aparentemente separados: la familia y la empresa.

Un puñado de semanas atrás, el 27 de mayo, Bolivia celebró a las mamás. Una fecha que también fue y es clave para la historia del país. Esa cita en el calendario no solo se centra en una de las figuras más importantes de los hogares, también recuerda la valentía y resiliencia de las cochabambinas que, en 1812, defendieron su ciudad, durante la guerra de la Independencia, porque los hombres estaban en el campo de la gran batalla.

Esa fortaleza y capacidad de adaptación para cumplir con los retos, se replica en el presente entre las bolivianas que, sin guerra de por medio, aceptan el doble reto de criar a sus hijos y asumir papeles destacados en grandes empresas nacionales.

Espacios en los que ellas ponen sus ideas y corazón con entusiasmo y compromiso, y en los que los desafíos no se presentan como muros insalvables, más bien, como oportunidades de desarrollo y aprendizaje.

Al menos ese es el criterio de nueve destacadas directivas que decidieron compartir sus experiencias con Revista Y/O. Ellas son: Gabriela Asmat, Gerente General de Crediseguro; Sissy Arévalo, Gerente de Banca Seguros y Masivos de Nacional Seguros, Sabrina Bergamaschi, Gerente Nacional de Negocios de Bisa Seguros y Reaseguros; y Ángela Gonzales, Gerente General de Agronat.

La selecta lista se completa con: Fabiola Justiniano, Gerente General Bolivia de Addiuva Enterprises; Mariela Soliz, Gerenta Nacional de Personas, Cultura e Identidad de Banco FIE; Patricia Urdininea, Gerente General de Bolivian Foods; Mónica Sánchez, Subgerente Nacional de Inversiones de BancoSol y Betty Stolzel, Gerente General de Stolzel Services.

Mariela Soliz recuerda que sus opciones labores y personales forman un

todo indisoluble que se fortalece por la claridad de las decisiones.

“Uno de los principales desafíos fue vencer la idea de que tenía que elegir entre mi familia y mi carrera. También enfrenté dudas externas sobre mi capacidad para liderar siendo mamá. Lo que me ayudó a salir adelante fue mi convicción, el apoyo de mi familia, y rodearme de personas que creen en el trabajo colaborativo y en el liderazgo femenino”.

Para Fabiola Justiniano, el camino laboral y sus exigencias la ayudaron a crecer y alcanzar sus propósitos duales.

“Encontrar el ritmo ideal para desenvolverme en ambos mundos (maternidad y trabajo) fue un proceso complejo. Organizar mis tiempos, priorizar en qué enfocarme, comunicarme mejor. No fue inmediato. Hubo días de culpa, cansancio, sentir que no estaba haciendo lo necesario y que podía exigirme más”.

El vocablo desafío forma parte de la mentalidad de estas profesionales, pero no como una limitante, sino como un acicate para encontrar respuestas en el complejo, pero satisfactorio mundo laboral. La familia y los hijos son indispensables en sus planes de vida y forman parte de todas las actividades externas de casa.

“Las mamás aún enfrentamos barreras invisibles: prejuicios, falta de confianza en el liderazgo femenino —destaca Fabiola— o la presión por equilibrar lo personal y lo laboral. Esto se supera con formación continua con redes de apoyo, con modelos a seguir y, sobre todo, con oportunidades reales para demostrar lo que podemos aportar”.

Mariela reflexiona, sobre este punto:

“La conciliación es un desafío para las personas. No solo tenemos una vida personal y profesional, la vida familiar tiene que ver con ese tiempo que una necesita para desarrollarse, para conectar con una misma. Así que creo que compaginar esos tres ámbitos es el verdadero desafío, tiene que ver con la fidelidad hacia una misma. Si una está haciendo las cosas que nos dan bienestar, esa sensación termina impactando a quienes nos rodean”.

Si bien alguna de las entrevistadas sintió cierta suspicacia en el inicio de su camino laboral, con el tiempo esta se desvaneció, ya que “una combinación de perseverancia, pasión por el servicio y un profundo compromiso con hacer las cosas bien”, son las claves que abren puertas, puntualiza, por ejemplo, Mariela.

Una vivencia similar tuvo Mónica Sánchez en sus inicios, como mujer destacada en sus trabajos, tuvo que aprender a mirar de frente y sin miedo a quienes desconfiaban de su potencialidad:

“En la banca, especialmente cuando empecé, la mayoría de líderes eran hombres. Muchas veces sentí que debía trabajar el doble para ser tomada en cuenta para un ascenso. Me enfrenté a techos de cristal, microagresiones sutiles, y a la dificultad de combinar maternidad con disponibilidad extendida. Pero cada obstáculo me empujó a prepararme más, a tener resultados notorios, basados en datos, y a demostrar que el talento y liderazgo no tienen género”.

Gerente General de Crediseguro

Las mujeres tienen y deben tener las mismas oportunidades que los hombres para crecer y asumir cargos importantes. Reconozco que, históricamente, en muchos sectores y culturas, ha habido barreras que dificultaron el ascenso de las mujeres”.

“Sin embargo, en Crediseguro estamos activamente comprometidos en eliminar esas barreras. Fomentamos una cultura de meritocracia, diversidad e inclusión, donde el talento, la capacidad, la experiencia y el potencial son los únicos criterios para el crecimiento y la promoción, sin importar el género”.

¿Muros

Un criterio con el que coinciden todas y que ayudó a superar el sentimiento de culpa por criar a los hijos a “control remoto”.

“He tenido que trabajar el sentirme culpable —ya sea por no estar más presente en casa o por no dar más en el trabajo— y en saber poner límites. Aprender a decir ‘no’ y aceptar que no se puede estar al 100% en todo, todo el tiempo, ha sido clave para mi salud mental y mi rendimiento”, responde Sabrina Bergamaschi

Gabriela Asmat tiene un criterio similar:

“La clave, para mí, es una combinación de disciplina, priorización estratégica y flexibilidad. Además de contar con una delegación efectiva en el trabajo y en la casa, y sin duda una red de apoyo, que me permita sostener las responsabilidades de casa”.

Sissy Arévalo reflexiona sobre el papel tradicional de las madres y cómo aprendió a conducir por las sinuosidades:

“Ha sido un proceso, un reto, un desafío complejo ya que las madres solemos llevar la mayor parte de la carga doméstica y emocional del hogar, lo que agrega una capa de complejidad adicional a la carrera profesional. El sector de seguros es competitivo, tiene altas exigencias. Y conciliar ambas áreas, sin apoyo sólido, es un desafío importante y, gracias a Dios, he podido lograrlo con el apoyo familiar y de la empresa. (…) No he sentido falta de motivación, más bien me ha ayudado a demostrar que siendo madre podemos tener una capacidad única para manejar múltiples responsabilidades”.

Betty Stolzel, quien fue madre en la adolescencia, también lidió con algunos escollos, especialmente la inseguridad por su edad, pero la voluntad pudo más:

“Uno de los mayores desafíos que encontré fue lograr el equilibrio entre mis roles como madre y profesional. Conciliar el tiempo, la energía y las emociones entre la familia y el trabajo no siempre es fácil, especialmente cuando se empieza joven. A los 22 años ya estaba casada y tenía dos hijos, mientras que mis hermanos mayores estaban en la universidad. Fue una etapa de mucho aprendizaje y sacrificio”.

Sabrina ve hacia atrás y reconoce las barreras y la fuerza interior que otorga la confianza en las metas propias:

“Ha sido un camino lleno de desafíos. Llegar hasta aquí ha requerido esfuerzo, preparación constante y una gran dosis de resiliencia, no solo frente a los retos profesionales, sino también ante obstáculos que, muchas veces, tienen raíces culturales o sociales”.

“Como en muchos otros sectores, el avance no depende únicamente de demostrar resultados, sino también de superar barreras estructurales y percepciones que aún no se alinean con la diversidad y equidad que necesitamos —y merecemos— en los espacios de liderazgo”.

“El verdadero cambio implica transformar estas realidades desde adentro, con convicción, coherencia y el compromiso de abrir caminos más inclusivos para las próximas generaciones”.

Mónica no estuvo exenta de esta sensación de vacío, pero también encontró la ruta para superar los pensamientos negativos:

“Aprendí a fuerza de errores. Antes quería ser perfecta en todo y terminaba agotada. Hoy sé que planificar, anticipar, y cuidar mi salud mental es parte del éxito. Uso agendas compartidas, tiempos de calidad, y hago pausas cuando la familia lo necesita. Aprendí a no sentir culpa por trabajar o por tomarme un descanso”.

Las entrevistadas coinciden en que lograron nivelar sus deseos de crecimiento con el amor por sus hijos y familia, con varios puntales, uno de ellos es el de las redes que las acompañan: esposos, familia extendida, compañeros

de trabajo, amistades y otras personas que facilitan el equilibrio de realidades que, en realidad, no son dicotómicas.

“Aprendí a organizar mi tiempo con claridad, delegar cuando es necesario y, sobre todo, a estar presente en cada espacio: con mi familia, con mi equipo, y conmigo misma”, recuerda Patricia Urdininea.

Esas redes están conformadas por las familias de estas señoras, ellas no solo se apoyan en los más cercanos, la experiencia les ha demostrado que varias manos sustentan con más seguridad. Por eso sus familias no solo están unidas por lazos de sangre, ejemplifica Fabiola Justiniano:

“En una ocasión particular, uno de mis hijos se enfermó en una semana complicada en mi trabajo. Ese fue un punto de inflexión en mi vida porque necesité dejar de lado mis obligaciones laborales para enfocarme en su recuperación. Sin embargo, no fue difícil hacerlo, ya que tuve la fortuna de rodearme de personas que compartían los mismos valores que tengo, encontré profesionales comprometidos y, juntos, formamos un equipo con propósito. Esta experiencia cambió mi manera de liderar: con más empatía, más realismo y equilibrio”.

Ángela Gonzales relata de qué manera, la empresa busca responder a las necesidades de su personal, mayoritariamente femenino.

“Tenemos horarios flexibles, sí hablamos de igualdad de género. No hacemos una diferencia entre hombres y mujeres en ciertas cosas, pero sí respetamos las necesidades de las mamás, si tienen hijos que deben llevar al colegio, ellas tienen permiso para llegar un poco más tarde, por ejemplo. A nosotros nos interesa más el cumplimiento de objetivos, antes que tener a las personas sentadas sin cumplir tareas”.

Gerente General

Bolivia Addiuva Enterprises

Escuchar, adaptar y acompañar ha sido clave para tener un equipo exitoso. Por ello fomentamos la flexibilidad de horarios, entendemos las necesidades de las familias y promovemos una cultura donde se puede hablar abiertamente de una organización de actividades personalizada. Ser mamá no es un obstáculo, es parte de nuestra riqueza humana”.

“En mi experiencia, Addiuva Enterprises ha fomentado siempre el crecimiento basado en el mérito, la preparación y el compromiso. Las oportunidades están disponibles para quien esté dispuesto a asumirlas, sin distinción. En toda la corporación, contamos con mujeres en posiciones clave, liderando con inteligencia, sensibilidad y resultados. Eso es algo que celebramos y apoyamos activamente”.

Para Mónica, los desafíos la llevaron a encontrar la otra palabra que comparte con las demás invitadas; el equilibrio.

“Ser mamá y líder al mismo tiempo es un acto de equilibrio constante. Dirijo equipos, diseño estrategias de negocio y tomo decisiones día a día en el banco, y, al mismo tiempo escucho los problemas del colegio, preparo loncheras y acompaño, junto a mi esposo, procesos emocionales de dos adolescentes. No es fácil, pero aprendí que no hay una fórmula perfecta: hay que priorizar, poner límites claros, delegar, y, sobre todo, estar presente”.

Continúa en la página 26

La nómina femenina en las oficinas ya no es anecdótica o está relegada a un segundo plano. “En nuestra empresa está equilibrada la distribución de trabajadores varones y mujeres, somos así 50 y 50. En la plancha directiva, de gerencias, más del 50% somos mujeres”, nos comenta Ángela.

Un alto porcentaje de las empresas bolivianas, grandes, medianas o pequeñas, tienen estructuras similares. Un estudio realizado por el Instituto de la Mujer y Empresa (IME) de la Universidad Franz Tamayo (Unifranz) con el apoyo del Programa de las Naciones Unidas para el Desarrollo (PNUD), concluyó que el 76% de quienes trabajan fuera de casa, en La Paz, El Alto, Cochabamba y Santa Cruz se considera a sí misma como jefa de hogar.

“Somos una organización que promueve activamente la equidad de género y el liderazgo femenino. Formamos parte de una comunidad internacional de mujeres llamada Women International – Organización MW, donde apoyamos y conectamos a mujeres que desean superarse y liderar con propósito”, acota Betty Stoltzel.

En varios casos, las parejas, ayudan a superar los techos de cristal, de acuerdo con varias entrevistadas, entre ellas Fabiola:

“El apoyo de mi pareja es fundamental, juntos nos organizamos para equilibrar nuestra vida profesional y familiar. En casa hay diálogo, comprensión y flexibilidad. La clave está en construir una rutina con estructura, pero también con espacio para lo espontáneo. Aprendí, con el tiempo, que no se trata de hacerlo todo perfecto, sino de estar presente en el momento más importante para cada integrante de la familia”.

Gerente Nacional de Negocios, Bisa Seguros y Reaseguros

Como madre, he aprendido a valorar profundamente la empatía, la paciencia y la responsabilidad, valores que he integrado a mi estilo de liderazgo. La empatía es fundamental para entender las necesidades y perspectivas de los miembros de mi equipo, fomentando un ambiente de trabajo colaborativo y de apoyo”.

“La responsabilidad, es algo que transmito tanto en mi hogar como en el trabajo, es otro valor esencial en mi liderazgo. Siempre busco dar el ejemplo, siendo coherente en mis palabras y acciones. Creo que un líder debe asumir la responsabilidad de sus decisiones y también de los resultados de su equipo. Este valor ha fortalecido la confianza en mi liderazgo”.

Para Mariela, su pareja también fue fundamental, aunque hace unos meses partió de este mundo, ella considera que el amor construido con él y sus tres hijas, está presente en cada meta alcanzada y superada.

“Mi esposo fue la persona que más impulsaba y promovía mis decisiones, eso ha sido muy importante siempre a lo largo de mi carrera”, aunque en algunos momentos sintiera incomodidad por las actitudes de algunos compañeros de trabajo que podrían cuestionar mi doble papel.

Las líneas escritas hasta aquí confirman lo que se intuye, a las mujeres del siglo XXI la casa les quedó pequeña y sus talentos particulares ocupan amplios espacios fuera de sus muros. Ellas ya no solo protegen, también proveen. El tamaño de los escollos es lo de menos, si una sonrisa borra las sombras y suaviza las contrariedades. El conocimiento y la formación también son importantes para estas señoras, es por ello por lo que, unánimemente, todas decidieron apostar por su realización profesional, camino iniciado desde sus días de estudiantes, y validado por las familias que construyeron en sus vidas.

Gerente General de Agronat

Las empresarias respetan los derechos laborale

El buen desempeño laboral también requiere la tranquilidad de las y los trabajadores. Por ello, todas las entrevistadas explicaron que sus funcionarias cuentan con seguros de salud que los protege de cualquier contingencia.

Paralelamente, las empresas de seguros también apoyan a sus funcionarias con los beneficios que ofrecen a sus clientes. Por ejemplo, seguros de salud, accidentes y otros que completan los paquetes de beneficios.

Patricia Urdininea, Gerente General de Bolivian Foods, resume estos criterios: “Contamos con seguros que cubren salud y riesgos laborales. Además, promovemos campañas internas de bienestar físico y emocional. Esto ha tenido un impacto muy positivo en el clima laboral: las personas se sienten valoradas y protegidas ”.

Agronat es una empresa comunitaria que en realidad recopila sabores ancestrales y los combina con la tecnología moderna en el ámbito social. En la empresa funcionamos como una comunidad, como un ayni donde las decisiones se toman en un comité que está balanceado entre hombres y mujeres.

Subgerente Nacional de Inversiones de BancoSol

En estos 21 años de trayectoria en banca, he tenido la oportunidad de tener dos etapas: En la primera, me formé y conocí el mundo de la banca corporativa, empresas, institucional, Pyme y personas, esta etapa la considero de formación y mucho aprendizaje.

En mi segunda etapa, y gracias a grandes líderes y mentores como Marcelo Escobar en su momento y ahora Verónica Gavilanes, tuve la oportunidad de desarrollar una visión más estratégica, donde lideré iniciativas que marcaron diferentes hitos dentro del banco.

Días atrás se celebró el Día Mundial del Seguro, la Gerente Nacional de Negocios de Bisa seguros y Reaseguros, Sabrina Bergamaschi, reflexiona sobre la importancia de la cultura aseguradora en Bolivia:

“Hoy en día, vemos un creciente interés en seguros de salud, vehículos e incluso seguros cibernéticos. Esta tendencia refleja una mayor conciencia sobre la importancia de estar protegidos ante riesgos diversos. Sin embargo, persisten brechas culturales y educativas que limitan una adopción más amplia y profunda del seguro”.

“Muchas personas aún perciben el seguro como un gasto innecesario, en lugar de una inversión estratégica en seguridad y tranquilidad a largo plazo. Esta percepción representa uno de los principales retos del sector”.

“El usuario actual está más informado, valora la seguridad, y exige servicios con mayor agilidad, transparencia y accesibilidad. Es clave impulsar una mayor educación financiera en la población, que permita comprender el valor del seguro como parte de una planificación responsable y sostenible”.

Gerenta Nacional de Personas, Cultura e Identidad de Banco FIE

La prevención de la violencia es importante en nuestro Banco. El empoderamiento de las mujeres ha sido siempre uno de los principios con los que ha nacido la organización.

Una preocupación es la que se relaciona con los casos de violencia en contra de ellas, ya que es el primer punto que limita su participación y desarrollo”.

“De hecho, el empoderamiento económico apuesta a que las mujeres salgan de estos círculos. Para nosotros es parte de la agenda de trabajo desde el inicio del banco y continúa presente”.

En mi rol como líder (en la empresa), y con el ejemplo, he impulsado la meritocracia, pero también me aseguro de que las oportunidades estén verdaderamente al alcance. Como líderes, debemos identificar el talento femenino y apoyarlo con mentoría, capacitación y visibilidad”.

“Desde 2024 soy, también, embajadora de REDMES, la red de mujeres en seguros, que precisamente tiene como objetivo impulsar la igualdad de oportunidades y la reducción de la brecha de género en la industria de seguros”.

Gerente de Banca Seguros y Masivos de Nacional Seguros

Continúa en la página 30

En nuestra empresa nos enfocamos en construir un ambiente laboral saludable, equitativo y motivador. Para ello, aplicamos diversas acciones que promueven tanto la igualdad de oportunidades como el bienestar integral de nuestro equipo.

Fomentamos la flexibilidad laboral, bajo nuestro lema: “Primero la familia, primero la salud”. Además, impulsamos el empoderamiento femenino con liderazgo activo de mujeres en cargos ejecutivos y regionales, y participamos en la comunidad internacional Women International – Organización MW.

En cuanto al clima laboral, promovemos la lúdica y el aprendizaje experiencial como parte de nuestra cultura organizacional. Una o dos veces por mes realizamos actividades con juegos diseñados por nuestros facilitadores, aplicando metodologías de aprendizaje vivencial. Estas dinámicas no solo fortalecen el trabajo en equipo, sino que también mejoran la comunicación, la empatía y el sentido de pertenencia.

Mamás empresarias empáticas con su personal

Trabajo a distancia y horarios flexibles son algunas de las medidas para facilitar el trabajo de las mamás, son algunas medidas comunes de dos directivas que, desde su visión como madres

En la empresa fomentamos una cultura de respeto e inclusión, con políticas claras contra la discriminación, capacitaciones en liderazgo inclusivo, y un enfoque en equidad salarial. Además, escuchamos activamente a nuestro equipo para seguir mejorando”.

“Uno de mis mayores logros ha sido construir un equipo diverso, donde muchas mujeres han asumido roles de liderazgo. He promovido programas de mentoría interna para mujeres, y hemos alcanzado una mayor participación femenina en decisiones estratégicas. Saber que he contribuido a abrir caminos para otras mujeres es una gran satisfacción”.

Hemos trabajado para crear un entorno flexible, con horarios adaptables, posibilidad de teletrabajo y comprensión en momentos clave como maternidad o cuidado de hijos. Creemos firmemente que apoyar a las mamás no es un gasto, es una inversión en talento humano.

trabajadoras, impulsan en sus centros laborales.

Las directivas Alejandra Sandoval, directora del Hotel Rennova y Alejandra Ruiz Margara, directora ejecutiva sociedad San José, son las señoras que, desde su conocimiento acumulado, pusieron en marcha algunas de estas ideas.

En nuestra empresa promovemos activamente la igualdad de género, tanto para mujeres como para hombres. Creemos firmemente que ambos géneros son igual de importantes y que cada uno aporta cualidades valiosas y complementarias. Reconocemos y valoramos las diferencias, no como una barrera, sino como una fortaleza” señala Alejandra Ruiz, desde el hotel Rennova, ubicado en Calacoto, en uno de los barrios más conocidos de la ciudad.

Y continúa: “Hay roles y contextos donde la mirada femenina aporta sensibilidad, organización o empatía, así como hay funciones donde la presencia masculina aporta estructura, fuerza o resolución. Lo importante es que las oportunidades estén abiertas para todos, y que cada persona, sin importar su género, pueda desarrollarse, crecer y liderar según sus capacidades”

Alejandra Ruiz, de San José, también impulsó espacios a favor de las mamás y de los hombres comprometidos con sus familias:

“En Sociedad San José creemos en la equidad y en la importancia de que todo el personal pueda equilibrar su vida laboral y familiar. Por ello, promovemos activamente que el equipo (tanto mujeres como hombres, mamás y papás) pueda salir a tiempo, asegurando que todos disfruten de espacios de calidad con sus seres queridos”.

“Además, los hijos e hijas de nuestro equipo tienen un cupo dentro de los programas de Sociedad San José, lo que les brinda la oportunidad de participar y estar cerca de sus padres mientras estos cumplen con sus responsabilidades laborales. Esto no solo fortalece el vínculo familiar, sino que también fomenta un ambiente de bienestar y apoyo dentro de nuestra comunidad”.

La empatía con las trabajadoras y colaboradoras se basa en las experiencias de las propias empresarias entrevistadas, como se evidencia en sus testimonios:

“El camino no fue fácil y estuvo lleno de prejuicios. En mi primer trabajo como analista económica, muchos dudaban de mi capacidad simplemente por ser joven. Cuando lancé mi primer emprendimiento, una distribuidora de combustibles en El Alto, pensaron que no lo lograría porque era una ciudad diferente a la que vivía y no conocía ‘mi terreno’. En mi segundo emprendimiento, una importadora de llantas, nuevamente enfrenté estereotipos: creían que ese era un trabajo ‘para hombres’ y que no era un rubro para mí. Y en mi tercer emprendimiento, el hotel, el desafío vino con la pandemia; muchos creían que no sobreviviríamos”, recuerda su transitar, Sandoval.

Y Ruiz comenta con algunos tópicos un poco más dulces:

“Mi trayectoria profesional se ha desarrollado de manera natural, guiada por las oportunidades que han surgido y he tomado, y por el reconocimiento constante a mi trabajo. Desde el inicio, mi desempeño ha sido valorado en cada empresa e institución en la que he colaborado, lo que me ha permitido avanzar sin obstáculos. En Sociedad San José, comencé como miembro de la Asamblea de Asociados, donde, de manera voluntaria, aporté desde mi profesión para cubrir las necesidades de asesoramiento financiero. Posteriormente, pasé a formar parte del directorio y, finalmente, del equipo ejecutivo. Los tiempos fueron perfectos, y cada aprendizaje y experiencia previa resultaron fundamentales para contribuir con lo que realmente necesitaba esta noble institución”.

En todo caso, la vida familiar tampoco estuvo de lado, ya que los hijos fueron y son el aliciente para las profesionales:

“Nunca sentí que los demás me juzgaran; la única que se imponía expectativas y cuestionamientos era yo misma. Por eso, en un momento de mi vida, decidí dejar de trabajar por algunos años para dedicarme por completo a mis hijos. Quería estar presente en cada etapa, disfrutar cada instante y ser parte activa de su infancia. Sin embargo, siempre estuvo latente en mí el deseo de continuar con mi desarrollo profesional. Sabía que mi vocación y mis aspiraciones no habían desaparecido, solo estaban esperando el momento adecuado para retomarlas con la misma pasión y entrega”, dice Ruiz.

Para Sandoval, la resiliencia fue la clave:

“Ser mamá y liderar un equipo o empresa es un equilibrio desafiante, pero profundamente enriquecedor. Ambas responsabilidades requieren presencia, empatía y toma de decisiones constantes. Aprendí a confiar en mi equipo, a delegar con inteligencia y a priorizar lo esencial tanto en casa como en el trabajo. No se trata de hacerlo todo, sino de hacerlo con intención”.

Como ocurrió con el resto de entrevistadas por Revista Y/O, las directivas están convencidas de que el impulso y bienestar que ellas vivieron en su trayectoria laboral debía refle -

jarse entre sus colaboradores y funcionarios:

“El personal con contratos indefinidos cuenta con el seguro universal, aunque, lamentablemente, su calidad es deficiente y afecta negativamente al equipo cuando necesitan utilizarlo de manera urgente. A pesar de las limitaciones, estamos obligados a contratarlo, sin demasiadas alternativas disponibles. Debido a la naturaleza de nuestra labor sin fines de lucro, no contamos con los recursos para ofrecer un seguro privado a todo el personal, aunque reconocemos la importancia de garantizar una mejor cobertura de salud”.

“Por otro lado, el personal con contratos de consultoría que no cuenta con el seguro universal, dispone de un seguro privado contra accidentes”, destaca Ruiz.

Y en el hotel Rennova, el respeto por los derechos laborales, sin importar el género, tampoco es una excepción:

“En nuestra empresa valoramos el bienestar integral. Contamos con seguros de salud, programas de capacitación continua en seguridad e higiene ocupacional. Así como todos los aportes laborales de pre o post natal”.

Por todo ello, como ocurrió con el resto de invitadas, todas se esforzaron y esfuerzan por llenar el doble papel de empresarias y cuidadoras, conscientes de que todo se construye un día a la vez.

Ser mamá y liderar un equipo o empresa es un equilibrio desafiante, pero profundamente enriquecedor. Ambas responsabilidades requieren presencia, empatía y toma de decisiones constantes.

Aprendí a confiar en mi equipo, a delegar con inteligencia y a priorizar lo esencial tanto en casa como en el trabajo. No se trata de hacerlo todo, sino de hacerlo con intención”.

Directora Ejecutiva Sociedad San José.

La organización es esencial para equilibrar la vida familiar y profesional, pero lo que realmente importa es saber que la familia siempre es la prioridad. Ser mamá es mi mayor vocación, y mis hijos son mi motor e inspiración. Cuando estoy en casa, mi atención es completamente para ellos: disfrutamos de las risas, los juegos y las conversaciones, creando momentos que atesoro profundamente. Del mismo modo, cuando trabajo, me entrego con pasión y compromiso, porque mi profesión también me llena y me permite desarrollar otra parte de mi esencia”.

En un entorno empresarial cada vez más digitalizado y expuesto, los ciberataques se han consolidado como la principal amenaza para la reputación corporativa a nivel global. Así lo revela el ‘Reputational Risk Readiness Survey 2024/25’, elaborado por WTW, que encuestó a 500 altos ejecutivos responsables de la estrategia de riesgos en empresas de más de 20 países.

El 65% de los encuestados iden tificó los ciberataques como el riesgo reputacional más preocupante, un salto sig nificativo respecto al 24% registrado en 2023. Este aumento refleja no solo la creciente sofisticación de los ataques, sino tam bién la mayor conciencia sobre las consecuencias que estos pueden tener más allá del daño financiero: pérdi da de confianza, fuga de clientes y deterioro de la imagen pública.

El informe destaca que los ciberincidentes ya no se perciben únicamente como amenazas tecnológicas, sino como detonantes de crisis reputacionales con impacto económico directo. De hecho, un estudio citado en el informe señala que el 47% de las organizaciones que sufrieron un ciberataque reportaron dificultades para atraer nuevos clientes, y el 43% perdió clientes existentes como resultado del incidente.

Este cambio de percepción ha llevado a muchas empresas a integrar la ciberseguridad dentro de sus estrategias de gestión reputacional. Sin embargo, persisten importantes desafíos. Aunque el 86% de las compañías afirma tener procesos formales para gestionar riesgos reputacionales, solo el 11% cuenta con una capacidad sólida para modelar el impacto financiero de estos eventos, lo que limita su capacidad de respuesta y recuperación. Además, el informe subraya la necesidad de fortalecer los equipos de crisis y mejorar la preparación ante incidentes. El 87% de las empresas ya dispone de equipos formales que entrenan y responden ante crisis de reputación, pero aún existe margen de mejora en la planificación financiera y en la comunicación en redes sociales, donde muchas organizaciones muestran reticencias por temor a agravar la situación.

Los ciberataques han dejado de ser un problema exclusivo del área de TI para convertirse en una preocupación estratégica de primer orden. Las empresas que no integren la ciberseguridad en su gestión reputacional corren el riesgo de sufrir daños duraderos en su imagen, su valor de marca y su posición en el mercado.

Fuente: future.inese.es

EJimena Sainz, Socia y Directora Ejecutiva de Buenas Prácticas S.R.L. Mentora y Coach Empresarial

xiste algo profundamente conmovedor y valiente en una mujer que todas las mañanas se levanta, no solo para trabajar y liderar una empresa, también para atender y cuidar su hogar. No me expreso desde el lugar de la idealización. Comparto desde la experiencia que les toca vivir a un gran número de mujeres bolivianas. Desde la realidad de quienes saben lo que es ordenar y planificar el día del hogar con una mano, mientras con la otra se encargan de responder correos o llamadas de su empresa. Mujeres que lideran y se desempeñan en dos mundos paralelos, y que lo hacen con una destreza que no puede pasarnos desapercibida: ellas son las madres empresarias.

Ellas construyen relaciones profundas. Transforman equipos porque no solo buscan productividad, buscan propósito.

En Bolivia, este perfil no solo existe: está en auge. Son mujeres que han resuelto no elegir entre su maternidad y sus sueños profesionales, sino que han decidido hacer espacio para ambos papeles en su vida, y logran

combinarlos con sabiduría. Pero no sin costo. Las exigencias son altas. Los desafíos innumerables. El tiempo corto. La culpa ronda como sombra. Y, sin embargo, ellas avanzan. Crecen. Lideran. Transforman.

El liderazgo de la madre empresaria es un liderazgo bilingüe. Y no me refiero a idiomas, sino a dos formas distintas pero complementarias de ejercer influencia, dirección y contención.

Por un lado, dominan el lenguaje de la eficacia y la eficiencia: objetivos, metas, resultados, procesos. Este es el idioma del mundo empresarial. Son estrategas, organizadas, disciplinadas. Saben hacer lo que hay que hacer y lo hacen bien. Administran tiempos, recursos, personas. Son metodológicas y generadoras de resultados.

Por otra parte, y esto es lo que marca una diferencia contundente con el mundo masculino, gestionan también el lenguaje de la conexión y la contribución. Conversan desde la empatía, escuchan con apertura, generan acuerdos auténticos. Ellas construyen relaciones profundas. Transforman equipos porque no solo buscan productividad, buscan propósito. Hablan

desde la experiencia y desde el corazón. Hablan desde la “amorosidad organizacional” y promueven acciones que apuntan al desarrollo y crecimiento individual, colectivo y empresarial. Hablan desde lo que ellas practican día a día como madres, como mujeres que entienden el proceso de acompañar vidas, vidas preciosas que ponen en valor sin ninguna objeción, la vida de sus hijos e hijas.

Este “bilingüismo” las convierte en líderes profundamente completas. Son “accountability” en movimiento: responsables, humanas, sabias. Su liderazgo es eficaz y afectivo a la vez. Por eso no sorprende que cuando una madre lidera, algo distinto ocurre en la cultura de una organización: existe más diálogo, más sentido, más evolución.

No es sencillo. El doble rol conlleva desafíos concretos: falta de tiempo para sí mismas, fatiga acumulada, dudas internas. Pero también tiene una ventaja poco explorada: la maternidad potencia competencias clave para el liderazgo. La madre empresaria desarrolla una agilidad emocional extraordinaria. Aprende a tomar decisiones en medio del caos, a priorizar lo importante, a liderar con ternura sin perder firmeza. Cuenta con la capacidad de articular dinámicas humanas complejas con fluidez Sabe adaptarse, sostener y soltar. Tiene coraje para empezar de nuevo, y humildad para aprender todo el tiempo. La “universidad de la maternidad” les generó y genera conocimientos que, desde el título y la solvencia de madre, los transfieren a su mundo laboral. Desde la experiencia que tengo acompañando procesos organizacionales, puedo compartir lo siguiente con firmeza: una madre empresaria no lidera desde la carencia, lidera desde la convicción. Tiene claro su propósito. Y esa claridad se irradia en todo lo que toca. Su empresa no es sólo una fuente de ingresos, es una plataforma de transformación. Su equipo no es sólo personal, es comunidad. Su liderazgo

no es imposición, es invitación. Su maternidad la convierte en una visionaria con capacidad de anticipación y concreción de logros.

Entonces, ¿cómo no valorar este rol? ¿Cómo no visibilizar su aporte? No se trata de romantizar ni de exigir más. Se trata de poner en valor lo que ya hacen, con la potencia con la que lo hacen. Se trata de no pedirles que elijan entre el éxito o el amor maternal, entre el crecimiento profesional o el vínculo con sus hijos e hijas. Se trata de entender que en ellas habita un nuevo modelo de liderazgo con sinergia, más humano, más integral, más necesario.

Hoy, en un contexto que exige innovación, conexión, responsabilidad y propósito, el liderazgo de las madres empresarias bolivianas no es una excepción: es una vanguardia. Es tiempo de escucharlas más, de aprender más de ellas, de inspirarnos en su manera de estar en el mundo. Ellas no sólo gestionan empresas: gestionan futuro.

El aporte y liderazgo de las madres empresarias es parte del ecosistema empresarial y la forma en que resignifican su vida suma para multiplicar, y esta manera de posicionarse en el mundo laboral no necesita validación externa. Ya la tiene, lo vemos todos los días y somos testigos de su compromiso y entrega en cada paso que dan. Están dejando huella. Y lo están haciendo con una maestría que merece ser reconocida.

En las mujeres empresarias bolivianas habita una nueva forma de liderar. Una forma que entiende que el éxito no es solamente una línea ascendente, sino una red de vínculos significativos, de decisiones con sentido, de contribuciones que transforman realidades y van en favor del tejido empresarial de nuestro país.

El aporte y liderazgo de las madres empresarias es parte del ecosistema empresarial y la forma en que resignifican su vida suma para multiplicar

La diversidad en los equipos corporativos puede ser compleja de gestionar, pero bien dirigida se convierte en un motor que impulsa la innovación, el rendimiento y el impacto social

En un mundo globalizado y multicultural, la diversidad y la inclusión son los pilares que deben sustentar los equipos empresariales, desde la dirección hasta los niveles operativos.

La heterogeneidad debe ser el sello de identidad de toda cultura corporativa que quiera responder de verdad a las necesidades de sus clientes, retener el talento y aumentar su rentabilidad.

En MAPFRE estamos convencidos de que la multiculturalidad y la diversidad en la empresa son un acierto para todos. Nuestras Políticas de Diversidad e Igualdad de Oportunidades son un instrumento para poner a la persona en el centro, favorecer entornos laborales inclusivos, impulsar el progreso social y potenciar la competitividad económica.

Los beneficios de la diversidad, una cuestión de negocio

Las empresas más diversas son más capaces de atraer el talento y de mejorar su respuesta al cliente, muestran una mayor satisfacción entre sus empleados y toman mejores decisio-

nes, según afirma McKinsey. Es decir, asegurar la diversidad en el trabajo es una apuesta por la competitividad. Los datos respaldan esta convicción: las empresas que cuentan con una gran diversidad cultural son un 36 % más rentables que el resto, según un estudio realizado por la consultora.

Lo mismo subraya el estudio de EY sobre la diversidad en empresas europeas, que asegura que las organizaciones dirigidas por equipos diversos tienen más probabilidades de que el crecimiento financiero haya aumentado en los últimos doce meses. Sus datos señalan que las empresas líderes en diversidad e inclusión son un 9 % más grandes que otras empresas.

Pero los beneficios no son solo económicos: una mayor diversidad en los consejos de administración y en los equipos ejecutivos también está correlacionada con puntuaciones más altas en impacto social y medioambiental, según las encuestas de Mckinsey.

Además, las empresas que cuentan con diversidad en sus equipos de dirección tienden a tomar medidas que apoyen a sus empleados, como darles flexibilidad para trabajar donde y cuando quieran.

Por qué la multiculturalidad es un activo para la empresa

La heterogeneidad cultural se traduce en una diversidad cognitiva que aporta perspectivas, experiencias y conocimientos diferentes al proceso de toma de decisiones, lo que lleva de forma natural a implementar estrategias más innovadoras y eficaces.

Al fin y al cabo, los equipos homogéneos son más propensos al pensamiento en bloque, en el que todos piensan de manera parecida y llegan a soluciones ya conocidas. Es precisamente la diferencia lo que obliga a enfrentarse al problema desde nuevos ángulos y permite ampliar la visión de la organización desde distintas ópticas. El valor de la multiculturalidad no se aplica solo a los equipos, sino que es especialmente enriquecedor en los altos cargos. La evidencia señala que un directivo acostumbrado a vivir y a trabajar en diferentes países desarrolla una serie de habilidades específicas relacionadas con la comunicación y el liderazgo que le permiten ser más eficaz

a la hora de guiar a un equipo hacia unos objetivos comunes.

Exponerse a distintas culturas también implica enfrentarse a distintas maneras de pensar y de ver el mundo, lo que desarrolla la capacidad de empatía, la sensibilidad hacia la diferencia y la adaptabilidad.

Pasar del dicho al hecho: los retos de la diversidad

A pesar de todos los beneficios, la variedad no siempre es sencilla de gestionar y a veces el esfuerzo de armonizar las diferencias puede parecer titánico.

Aunque más del 80 % de las organizaciones encuestadas en el informe de Deloitte Global Human Capital Trends 2023 señalaron la diversidad como una de sus principales áreas de interés, el estudio también revela una brecha significativa entre el reconocimiento de la importancia de estas prioridades relacionadas con el propósito y la adopción real de medidas para abordarlas.

Y es que no basta con apostar por la diversidad solo en la fase de la contra-

tación. La investigación del profesor del IESE Yih-Teen Lee revela que la diversidad por sí sola no genera beneficios y puede incluso ser una fuente de conflicto. Para lograr explotar su potencial, es necesario crear una cultura de trabajo que reconozca, valore y fomente la inclusión en todos los niveles de la organización, asegurando que cada persona tenga las mismas oportunidades de crecer, aportar y sentirse parte del equipo.

Esto no es sencillo, pero se logra cuando se convierte la diversidad no en una métrica aislada, sino en un valor esencial de la cultura de la empresa. Por eso, en MAPFRE, las políticas de diversidad e inclusión están diseñadas para abarcar todas las etapas dentro de la organización: selección, contratación, formación, movilidad, remuneración y evaluación.

Nuestra empresa está presente en 45 países y contamos con profesionales de 84 nacionalidades diferentes, una riqueza que nos permite vivir en primera persona los beneficios de integrar la multiculturalidad en el día a día del negocio. Tal y como subraya McKinsey, la representación diversa tendrá el mayor impacto dentro de una cultura que fomente la inclusión

y la pertenencia, lo que también facilita la retención del talento diverso y la innovación.

Este fenómeno es observado también con la diversidad generacional, puesto que la combinación de perspectivas nuevas y de perfiles con experiencias evita las visiones sesgadas y fomenta una cultura de conocimiento compartido.

En un contexto en el que el talento sénior es aparcado y el desempleo juvenil se dispara, en MAPFRE apostamos por equipos de cinco generaciones. A través de nuestro proyecto Ageing, nos aseguramos de crear un entorno laboral en el que todo talento y experiencia es aprovechado y valorado.

Sin embargo, no hay que olvidar que otra barrera importante que limita la inclusión es la falta de foco en ciertas áreas olvidadas. Los datos de EY señalan que menos de la mitad de los empleados de empresas europeas otorgan una buena calificación a su organización en muchos ámbitos de la diversidad. Las áreas más débiles son la diversidad socioeconómica y por discapacidad, donde solo el 37 % y el 32 % de los empleados creen que su organización lo está haciendo bien.

Esta carencia supone una pérdida para las organizaciones, puesto que los datos demuestran que la inclusión de personas con discapacidad mejora la cultura corporativa de las empresas. En MAPFRE somos testigos de esto y lo hemos comprobado en nuestra propia plantilla, conformada en un 3,9 % por personas con discapacidad.

En definitiva, construir una organización verdaderamente multicultural requiere integrar la diversidad en todas sus facetas como un valor transversal del negocio, la toma de decisiones y la gestión de talentos. Es como intentar armonizar todos los instrumentos de una orquesta: el esfuerzo es grande, pero la melodía final merece la pena.

Fuente: mapfre.com

EGermán Molina Diaz, Economista, miembro de número de la Academia Boliviana de Ciencias Económicas, docente de la UCB e Investigador asociado del IISEC.

l sector público boliviano durante el período 2006-2025 se distingue dos subperíodos: el primero de abundancia de recursos públicos durante ocho años (2006-2013) y el segundo subperíodo de doce años (2014-2025) de escases de recursos públicos. Por otra parte, el total de recursos públicos creciente fue originado por ingresos transitorios y no fue por los ingresos permanentes que financio el gasto público de carácter permanente hasta la actualidad.

Fueron utilizados todos los ingresos fiscales permanentes y transitorio (bonanza económica) en gasto fiscal permanente de consumo e inversión y concluido el ciclo económico favorable se mantuvo inalterable y creciente el gasto fiscal permanente incurriendo en un déficit fiscal acumulado elevado insostenible, cubierto recurriendo a la deuda pública porque el problema no es el gasto público sino la fuente de financiamiento que tiene que ser genuina y permanente.1

1 Noruega es un caso concreto qué procedió a separar los ingresos fiscales permanentes de los transitorios al constituir el Fondo Noruego con sus ingresos transitorios, que invierte en el exte-

El desenvolvimiento de la deuda pública destinado al gasto público en sus dos componentes de externa e interna tienen una tendencia creciente salvo algunas excepciones, de un solo año de disminución del saldo de deuda externa (2007) comenzó un aumento continuo del saldo de la deuda externa (2008-2025), alcanzando hasta cuatro veces respecto al año 2006. Con relación al saldo de la deuda interna la tendencia fue creciente durante seis años (2006-2011) y luego decreciente dos años (2012-2013) y altamente creciente (2012-2025) alcanzando más de cuatro veces respecto al año 2006. Se mantuvo utilizando como fuente de financiamiento del gasto público la deuda flotante que se refiere a gasto devengado, pero no pagado al cierre de un ejercicio fiscal anual y tienen que nuevamente ser presupuestado para la siguiente gestión, para ser pagados y de forma específica en partidas de gasto de salarios, servicios básicos, proyectos de inversión, y pro-

rior los ingresos procedentes del gas y el petróleo y gestionado por Norges Bank Investment Management (NBIM), entidad adscrita al banco central noruego.

veedores. Otra fuente utilizada en su integridad el ahorro público destinado para cubrir el gasto de capital público.

También fueron afectadas las Reservas Internacionales Netas (RIN) y además se colocaron bonos soberanos en el mercado internacional de capitales.

Las fuentes de financiamiento destinadas al gasto público en la etapa de los desembolsos son favorables en las cuentas económicas del país y posteriormente cuando se realiza el pago del servicio de la deuda y la amortización del capital tienen sus consecuencias económicas, para la estabilidad macroeconómica del país.

¿Por qué creció la deuda pública?

La respuesta a la pregunta, es por el modelo y política económica de expansión creciente del gasto público desde el 2006 hasta el 2025 aprobado por el órgano ejecutivo después del control constitucional al gasto del Estado, realizado por parte de la Asamblea Legislativa Plurinacional.

Los enfoques económicos sobre la gestión de la deuda pública señalan principios que tienen que considerarse para suscribir convenios de crédito externo.

La lógica de la teoría económica sobre el manejo financiero del sector público es que cuando existe un resultado positivo de las cuentas fiscales (2006-2013), estos saldos deberían haberse utilizado en cumplir los compromisos económicos asumidos, es decir, en amortizar las deudas públicas contraídas y en reducir o eliminar la práctica del endeudamiento público, principio económico que no fue cumplido, porque se hizo todo lo contrario.