Ciberseguridad: el bastión más importante para los negocios del presente y el futuro

Sabemos que la importancia de la ciberseguridad en la sociedad actual es innegable y abarca múltiples aspectos, desde la protección de datos personales y sensibles, pasando por la protección global de la infraestructura crítica de nuestros negocios y considerando la preservación de la confianza del cliente y la reputación de la marca.

Es por esto que en este número de la Revista Y/O hacemos foco en la importancia de la Ciberseguridad en el mercado asegurador global, pero también en el sector financiero. Visitando distintas ópticas que además ponen el rol de la mujer como un elemento crítico y fundamental para estos nuevos puestos de protección cibernética.

¡Invitadas/os a disfrutar y compartir la segunda edición de 2024!

Sergio Suxo Director General

Sergio Suxo Director General

Colaboradores

Germán Molina

Pasqual Llongueras

Marcos Urarte

Patricio Fernánez Canto

Xavier Marcet

Gabriel Mysler

Alejandro Melamed

María Florencia Gianelli

Fabiola Anaya Mendizábal

Jorge Suxo

Diseño Diagramación Edición Distribución CONSER MEDIA

Dirección General Sergio Suxo Uria

Contacto

electrónico: contacto@conser.bo Teléfono: +591 2115371 Revista Y/O ®

Correo

Pag. 9 Nota de portada

tabla de contenidos

Ciberseguridad y Seguros

Pag. 12

Fusiones y adquisiciones Latam

Pag. 18

Mercado Global de la IA en Seguros

6 Revista Y/O

Pag. 22

Presencia de la Mujer en Ciberseguridad aumenta un 150%

30 24

38 44

Beneficios de la IA en Insurtech

Pag. 26

Finanzas femeninas: los beneficios de la diversidad Escasez de dólares y economía

El Coaching en la era de la colaboración e inspiración

Construyen el edificio más grande en impresión 3D en Europa

Revista Y/O 7

Expertos alertan que se subestima el impacto del riesgo cibernético y que cada vez es más crítico contar con alternativas de transferencia del riesgo, como los seguros

Ciberseguridad y seguros: la Inteligencia

Artificial puede incrementar fuertemente el impacto de los riesgos cibernéticos

Las organizaciones de todo el mundo se enfrentan desde hace ya años a la creciente amenaza de ataques cibernéticos. A medida que la tecnología evoluciona de manera exponencial, también cambia el alcance e impacto de los riesgos cibernéticos, incluidos aquellos relacionados con la Inteligencia Artificial (IA). Esto aumenta significativamente el desafío para las empresas a la hora de identificar y mitigar dichos riesgos, y proteger sus posibilidades de desarrollo.

La consultora Marsh compartió algunos resultados de su más reciente reporte, Estudio de Gestión del Riesgo Cibernético en el Sector Financiero en Latinoamérica 2023, donde se muestra que más del

Revista Y/O 9

86% de empresas del sector financiero de la región considera que los ataques de malware (incluyendo ransomware) se incrementarán en los próximos años, y el 70% de los encuestados sostiene que aumentarán aquellos relacionados con el abuso de tecnologías emergentes, principalmente la IA.

Los ciberataques en aumento

Más allá del sector financiero, y según el Primer Estudio de Riesgos para Empresas Nacionales y Familiares Latinoamericanas 2023 de Marsh, los ciberataques ocupan el segundo lugar de los riesgos que más preocupan a los encuestados. De acuerdo con el reporte del Estado de la Resiliencia Cibernética 2022 que realizaron junto a Microsoft, el 73% de las organizaciones a nivel global ya fue víctima de un ciberataque.

“El riesgo cibernético es uno de los más críticos para la mayoría de las organizaciones. Contrarrestar con éxito las ciberamenazas debe ser un objetivo primordial en la estrategia de negocio. La clave está en ver el riesgo cibernético como una oportunidad de resiliencia en toda la organización. En lugar de realizar inversiones independientes en defensa cibernética, hay que abordar y minimizar un riesgo tan complejo de forma integral”, comentó Edson Villar, Líder de Consultoría en Riesgo Cibernético en Marsh para Latinoamérica.

La ciberseguridad y la importancia del seguro

Según el estudio People Risks, la ciberseguridad y privacidad de datos se clasificaron como el principal riesgo por segundo año consecutivo. Solo uno de cada tres encuestados (35%) cree que cuenta con el personal adecuado para

gestionar los riesgos de la digitalización acelerada, mientras que poco menos de la mitad (48%) considera que cuenta con políticas, controles y sistemas de soporte de ciberseguridad efectivos, como sistemas multifactor, autentificación, administración de proveedores o encriptación de datos, en su lugar.

Si bien muchas organizaciones cuentan con planes de continuidad del negocio y de recuperación ante desastres, el impacto que puede tener un ataque cibernético es subestimado a nivel general. En Latinoamérica, ya se han presentado casos de ciberataques con pérdidas superiores a los u$s50 millones. “Además, no olvidemos que, dependiendo del sector de actividad, un ciberataque a una empresa puede llegar a poner en riesgo las infraestructuras más críticas de un país”, señaló Villar.

“La mitigación es un ‘must’, pero cada vez es más crítico contar con alternativas de transferencia del riesgo, como son los seguros. Latinoamérica es un mercado en desarrollo todavía, pero en crecimiento constante, lo que sin duda son muy buenas noticias para la protección de las empresas de nuestra región”, comentó Paula Ordoñez, Líder de FINPRO para Marsh Latinoamérica y El Caribe.

Las tendencias en riesgos cibernéticos

• Ransomware sofisticado: tan solo en 2020, los ataques de Ransomware aumentaron un 435% y, actualmente, los ciberdelincuentes están desarrollando variantes de ransomware que cada vez son más sofisticadas y sigilosas. Estos pueden paralizar operaciones comerciales y causar daños financieros significativos.

• Ataques dirigidos a la nube: las organizaciones deben estar preparadas para enfrentar ataques específicos

10 Revista Y/O

dirigidos a los sistemas y datos almacenados en la nube, lo que requiere un enfoque de seguridad integral que incluya la autenticación sólida, el cifrado y la supervisión constante.

• Amenazas a dispositivos IoT: los ataques dirigidos a los dispositivos IoT (Internet de las cosas, por sus siglas en inglés) pueden tener consecuencias devastadoras, ya que estos dispositivos a menudo carecen de medidas de seguridad adecuadas. Este año, se espera un aumento en los ataques dirigidos a hogares inteligentes, ciudades inteligentes y sistemas industriales basados en IoT.

• Ingeniería social avanzada: el 95% de los problemas de ciberseguridad se deben a errores humanos y esto lo saben los atacantes, ya que utilizan técnicas de ingeniería social más avanzadas para engañar a empleados, y obtener acceso a sistemas y datos sensibles.

• Amenazas a la Inteligencia Artificial (IA): los ciberdelincuentes están desarrollando técnicas para atacar y manipular sistemas de IA, lo que podría tener consecuencias significativas en ámbitos como la toma de decisiones automatizada, la detección de amenazas y la privacidad de los datos. Del mismo modo, los delincuentes también están haciendo uso de IA para repotenciar sus ataques, como en el caso de lo que se conoce como “deepfake”.

Qué deben de hacer las empresas para proteger la ciberseguridad y privacidad de datos

Ante estas tendencias en riesgos cibernéticos, las organizaciones deben adoptar un enfoque proactivo para protegerse. Algunas medidas clave

incluyen:

• Capacitar regularmente a los empleados sobre las mejores prácticas de seguridad, cómo reconocer y evitar los ataques de ingeniería social, además de entender cuál es su rol en caso de una cibercrisis.

• Implementar soluciones de seguridad robustas, como firewalls, sistemas de detección y prevención avanzada de malware, y soluciones de seguridad en la nube.

• Mantener sistemas y software actualizados con los últimos parches de seguridad.

• Establecer un plan de respuesta ante incidentes cibernéticos y realizar simulacros para estar preparados en caso de un ataque.

• Definir y probar periódicamente un Plan de Continuidad del Negocio, Plan de Gestión de Crisis y Plan de Recuperación ante Desastres, considerando escenarios de ciberamenazas.

• Transferir el riesgo por medio de un seguro de riesgo cibernético permitirá reducir los impactos materializados de las empresas.

• Cuando las compañías cuentan con un seguro de riesgo cibernético, gran parte del éxito de esta respuesta rápida radica en el proceso de reclamación acompañado por un equipo especializado.

“Juntos, tenemos el poder de moldear el futuro y asegurar que nuestro mundo digital siga siendo seguro, confiable e inclusivo. Cuando las compañías cuentan con un seguro cibernético, la capacidad de respuesta rápida radica en el proceso de reclamación acompañado por un equipo especializado”, concluyó Villar.

Fuente: ambito.com

Revista Y/O 11

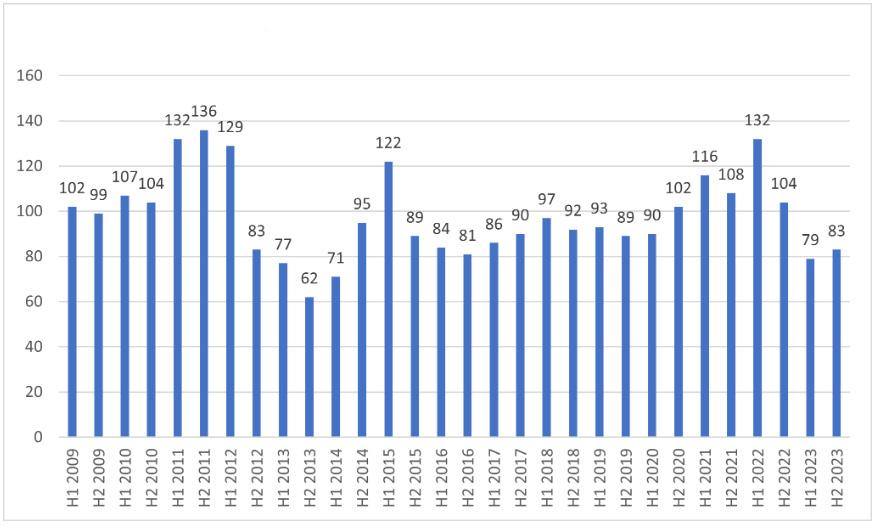

Caen las fusiones y adquisiciones en Seguros a nivel mundial y nuestra región lidera la cantidad de operaciones

En 2023 se completaron 346 fusiones y adquisiciones en todo el mundo en el sector de seguros, frente a 449 el año anterior. La actividad interanual disminuyó en todo el mundo y cada una de las cuatro regiones cayó entre un 37,5% (Medio Oriente y África) y un 13,3% (Asia Pacífico). América siguió siendo la región más activa en fusiones y adquisiciones, pero la distancia con Europa, que ocupa el segundo lugar, se redujo significativamente en 2023, hasta sólo 55 acuerdos versus 106 de 2022.

Según la última edición del informe «Insurance Growth Report» del estudio jurídico global Clyde & Co., la tendencia a la baja exhibida por Europa y América en la primera mitad del año fue se revirtió en la segunda mitad, a medida que aumentó el número de transacciones. Las Américas experimentaron un modesto aumento del 5,1%, con Europa liderando la reactivación

con un aumento del 22,9% en comparación con el primer semestre del año. Lo contrario ocurrió en las regiones de Asia Pacífico, Medio Oriente y África, que experimentaron disminuciones de actividad del 20,7% y del 33,3% en el segundo semestre de 2023.

«A medida que la economía global continúa sintiendo los impactos de la alta inflación, ha sido difícil encontrar financiamiento para transacciones para muchas empresas de seguros. Mientras tanto, dado que se espera que más de la mitad de la población mundial sea convocada a las urnas en 2024, así como una serie de conflictos regionales en aumento, los mayores riesgos geopolíticos se han convertido en una preocupación persistente. Ante esta incertidumbre del mercado, los negociadores han permanecido en modo de esperar y ver qué pasa, lo que tendrá un impacto negativo en el

12 Revista Y/O

volumen general de transacciones en 2023”, sostuvo Peter Hodgins, socio de Clyde & Co en Dubai, Emiratos Árabes Unidos.

Europa liderará el repunte de las fusiones y adquisiciones de seguros en 2024

El repunte de la actividad de transacciones en Europa en la segunda mitad de 2023, combinado con la expectativa de que los bancos centrales recorten las tasas de interés a finales de este año, está generando esperanzas de que en 2024 se regrese a los niveles más altos de fusiones y adquisiciones disfrutados en los años anteriores a 2022.

Los operadores internacionales y los Managing General Agents (MGAs) que anteriormente retiraron capacidad primaria de otras regiones ahora buscan desplegar su capital en otros lugares.

“La actividad de fusiones y adquisiciones está regresando al mercado de seguros europeo, a medida que las principales compañías globales buscan adquirir líneas de negocios específicas, particularmente aquellos contratos de alto volumen, pero con primas relativamente bajas, que pueden ser vendidos como productos integrados o de afinidad. Las empresas a las que les resulta difícil lograr márgenes saludables en negocios comerciales buscan un flujo de caja confiable en el espacio de líneas personales”, agregó Eva-Maria Barbosa, socia de Clyde & Co en Munich, Alemania.

Oportunidad en riesgo geopolítico

2024 será un año dominado por riesgos geopolíticos, con conflictos regionales en evolución en Europa, Medio Oriente y África, junto con elecciones en Estados Unidos, Reino Unido y otros lugares. Esto puede hacer que las empresas de seguros refrenen sus planes de expansión o se retiren de líneas de negocio o territorios afectados por conflictos.

Sin embargo, las empresas necesitarán el apoyo de las aseguradoras mientras navegan por este contexto de riesgo y sus impactos en sus cadenas de suministro y activos extranjeros ubicados en zonas de conflicto y sus alrededores.

Peter Hodgins, socio de Clyde & Co en Dubai, Emiratos Árabes Unidos, sostuvo: “Las aseguradoras desempeñan un papel importante a medida que las empresas se enfrentan a los riesgos geopolíticos en evolución. En Oriente Medio ya se han producido acontecimientos importantes, como el conflicto entre Israel y Hamas y las tensiones en torno al Mar Rojo, que han aumentado la demanda de cobertura de riesgos políticos y productos como seguros de crédito comercial a medida que aumenta la exposición de los clientes”.

Activos digitales que llaman la atención

Las empresas de seguros continúan buscando alternativas de crecimiento más allá de una fusión o adquisición. La revolución de los activos digitales y el uso de criptomonedas presenta una oportunidad importante para las aseguradoras, y ya se está suscribiendo una variedad de coberturas para cubrir los riesgos del comercio de activos digitales.

Liam Hennessy, socio de Clyde & Co en Brisbane, Australia, reveló: “Los activos digitales están en una trayectoria muy rápida a nivel mundial y estamos viendo una gran demanda de ellos y de la tecnología subyacente. Desde el punto de vista comercial, presenta una gran oportunidad y algunas de las principales aseguradoras de Lloyd’s están comenzando a suscribir riesgos de directivos y gerentes, delitos corporativos e indemnización profesional en nombre de administradores de activos que asesoran a los clientes sobre la diversificación de sus carteras con exposición a esta clase de activos. Aún más interesante es que estamos viendo a las aseguradoras adoptar la tecnología blockchain en sus propios negocios, por ejemplo en programas de fidelización, almacenamiento

Revista Y/O 13

de información y contratos inteligentes paramétricos para reclamaciones simples”.

Perspectivas de cauteloso optimismo

Clyde & Co cree que la actividad de acuerdos ha llegado al final de este ciclo actual y comenzará a aumentar hasta 2024, con Europa a la cabeza. En los Estados Unidos, los operadores de corretaje más grandes están buscando realizar adquisiciones tanto en las agencias generales de gestión como en los espacios de corretaje, mientras que las transacciones transfronterizas por parte de intermediarios también están en movimiento. En otros lugares, el interés internacional en la región del Consejo de Cooperación del Golfo está regresando, y los corredores internacionales buscan adquirir negocios en los Emiratos Árabes Unidos y Arabia Saudita.

Peter Hodgins, socio de Clyde & Co en Dubai, Emiratos Árabes Unidos, opinó: “Dado que los mercados financieros parecen potencialmente más volátiles este año, el crecimiento de las carteras de inversión de las aerolíneas no es seguro en absoluto. Las continuas tasas de interés altas también afectarán el costo de la financiación de la deuda para adquisiciones y contribuirán a mayores costos de reclamaciones y mayores costos operativos. Sin embargo, ante la incertidumbre macroeconómica y geopolítica, las aseguradoras ven cada vez más el entorno comercial actual como “la nueva normalidad” y esperamos que se vuelvan menos cautelosos con respecto a las fusiones y adquisiciones en los próximos 12 meses”.

Fuente: 100seguro.com.ar

14 Revista Y/O

Volumen de acuerdos cerrados en región Américas (2009-2023)

Los seguros embebidos podrían llegar a suponer el 15% de mercado en la próxima década

El 86% de los profesionales del sector asegurador tienen un claro interés en desarrollar seguros embebidos o contextuales según Nowo.tech y su primer estudio de seguros embebidos. Nowo.tech, compañía especialista en el campo de los seguros embebidos y contextuales, ha elaborado el primer estudio sobre el estado y la percepción de esta tecnología en Iberia. Sus resultados muestran una tendencia emergente en la industria.

El estudio nos revela estas primeras conclusiones:

1. Seguro embebido como elemento clave en la distribución. El 86% de los profesionales del sector tiene un claro interés en desarrollar modelos de seguros embebidos (Un 41% tienen un interés brutal y un 18% mucho interés en desarrollarlos).

2. Modelos de Negocio B2B2C, Partnership y Affinity están ampliamente extendidos en el sector. El 82% de los encuestados ya está trabajando este tipo de negocios, lo que señala el cambio de tendencia hacia la colaboración y la integración.

3. Ramos con alto potencial para seguros embebidos. Los seguros de Accidentes, Asistencia en Viaje, Vida y Autos se han identificado como los ramos con mayor potencial para la distribución de seguros embebidos, seguidos de cerca por Salud y

Responsabilidad Civil Profesional.

4. Interés en Innovación. El 41% de los encuestados mostró un interés ‘brutal’ en desarrollar o mejorar modelos de seguros embebidos, indicando un entusiasmo significativo por la innovación en este campo.

5. Grandes avances en la distribución. Según expertos, esta tecnología traerá mejoras significativas en la venta y distribución de seguros, consiguiendo reducir los costes de adquisición, ofreciendo productos y flujos 100% personalizables que faciliten la diferenciación y mejorando notablemente los procesos de suscripción y experiencia de usuario.

Según la tecnológica, los resultados iniciales del estudio indican un claro movimiento hacia la adopción y el desarrollo de seguros embebidos y contextuales en el sector asegurador y se perciben como una herramienta esencial en la distribución B2B2C/B/E ,. Nowo.tech concluye que en los próximos años seremos testigos de un desarrollo exponencial en la distribución de seguros con un crecimiento anual superior al 50%, y llegarán a representar más del 15% del total de la distribución a lo largo de la próxima década.

Fuente: seguronews.com

16 Revista Y/O

El mercado global de la IA

en

Seguros superará los 45.000 millones de dólares en 2031

Wehumans pone de relieve que la inteligencia artificial es una tecnología con potencial para transformar significativamente el sector de los seguros a lo largo de los próximos años. Se trata de una tecnología que ayuda a las aseguradoras a reducir las tareas repetitivas de los equipos operativos y a optimizar los servicios que las aseguradoras prestan a clientes, corredores y otros terceros externos. En consecuencia, el tamaño del mercado mundial de la IA en seguros, que estaba valorado en 2.740 millones de dólares en 2021, se prevé que alcance los 45.740 millones de dólares en 2031, según Allied Market Research.

El aumento de la colaboración entre las compañías de seguros y las soluciones de IA y aprendizaje automático repercute directamente a nivel operacional, tecnológico, legal, de marketing y ventas, entre otros ámbitos. Este panorama abre para las aseguradoras la posibilidad de desarrollar, por ejemplo, asistentes virtuales que guíen a los clientes en el proceso de compra de un seguro, respondan a sus dudas y les sugieran pólizas que se ajusten a sus necesidades, ofreciendo a sus clientes experiencias de compra personalizadas. Así, una encuesta global realizada por Capgemini a clientes de seguros de todo el mundo destacó entre las principales ventajas de las interacciones

con IA la disponibilidad 24 horas al día, 7 días a la semana (56%), las recomendaciones de productos y ofertas personalizadas (49%), una mayor privacidad en la gestión de los datos personales (49%) y la rapidez en la resolución de problemas (36%).

«Al aumentar la eficiencia operativa, la introducción de la IA en el sector asegurador permite al personal centrarse en las tareas más generadoras de ingresos, como la captación de clientes. El contacto a puerta fría es uno de los mayores retos a los que se enfrentan las empresas comercializadoras, ya sea de seguros, renting de vehículos, telecomunicaciones o energía para acceder a potenciales nuevos usuarios y conseguir su atención. Para atender esta necesidad creciente de interactuar con unos usuarios cada vez más digitalizados y exigentes, pero con cierto rechazo al trato industrial, la IA generativa nos abre un sinfín de posibilidades para dotar de inteligencia, personalidad y funcionalidad a la tecnología de atención al cliente», comenta María Pardo de Santayana, directora comercial de Marketing y Comunicación de Wehumans.

Impacto de la IA generativa en el seguro

La transformación digital impulsada por la irrupción de la IA generativa dibuja un nuevo

18 Revista Y/O

escenario para los empleados de seguros que, según un estudio de Accenture, dedican una media del 40% de su tiempo a tareas administrativas. Con el objetivo de permitir a los aseguradores centrarse en su función principal, surgen los humanos digitales integrados con los principales motores de inteligencia artificial de la industria y entrenados gracias al procesamiento de lenguaje natural. Estos asistentes virtuales facilitan el proceso de reclamaciones, proporcionan asistencia durante accidentes o lesiones y garantizan que los usuarios reciban información precisa y oportuna respondiendo a las preguntas más frecuentes.

«El asesor virtual de seguros, un humano digital basado en IA y en motores cognitivos generativos, surge como una alternativa a disposición de las compañías aseguradoras para automatizar diferentes procesos de negocio relacionados con la atención al cliente a partir de

una gran cantidad de datos proporcionados por la empresa aseguradora y que constituye la base de conocimientos de su humano digital», explica Pardo de Santayana.

En el caso de la solicitud de información acerca de las opciones de médicos especialistas disponibles en la cobertura de una póliza, estos asistentes virtuales tienen la capacidad de ofrecer diferentes opciones en función de la póliza, el código postal, tramitar la solicitud u ofrecer alternativas en caso necesario. Por otro lado, en supuestos como una solicitud de autorización para una prueba médica, los humanos digitales pueden verificar la identidad y solicitar datos personales adicionales; comprobar la cobertura de la póliza y solicitar la prueba a realizar y el profesional médico que se la ha prescrito.

Fuente: seguronews.com

Revista Y/O 19

CONSEGSA 32 AÑOS

Por: Jorge Suxo Iturry Presidente de Consultores de Seguros S.A. CONSEGSA

Hace treinta y dos años, se inicia un sueño de hacer empresa y que ésta sea un apoyo profesional en el servicio del corretaje de seguros en Bolivia.

Con la experiencia de haber construido un corredor de seguros con un grupo bancario muy importante en el país, y logrando mantener la corresponsalía con Johnson & Higgins de USA, adoptamos el nombre de CONSULTORES DE SEGUROS S.A. ya que esa corporación usaba ese nombre en Perú, Ecuador y otros países latinoamericanos. Es así que Con Julia Quintanilla y Marcelino Limachi iniciamos en 1992 un viaje dedicado a proteger y acompañar los sueños empresariales y la protección de las personas; desde entonces nos hemos dedicado a construir una empresa con una cultura empresarial clara y transparente, comprometida en proporcionar asesoramiento en seguros, estando presentes en cada etapa y momentos cruciales de nuestros clientes. A lo largo de estos años, fuímos testigos de cómo esos sueños se han convertido en grandes empresas industriales, bancarias y comerciales.Tenemos el grato recuerdo de haber iniciado actividades de la banca-seguros con FFP's que luego se convirtieron en Bancos y nosotros acompañándolos en el proceso.

Hoy sentimos que seguimos siendo el asesor de seguros profesional de confianza en el camino hacia la seguridad financiera y de crecimiento con quienes se han comprometido en tener a la ética y honor como un verdadero horizonte de realizaciones profesionales. Para lograr esta misión hemos invertido en capacitar a nuestros colaboradores con capacitaciones internas, programas técnicos superiores, diplomados y maestrías tanto locales como internacionales, siendo pioneros en la organización de congresos y seminarios internacionales compartidos con el mercado de seguros de la mano de CONSER.

Desde el principio, estuvimos preparados y permanentemente capacitados para ayudar a transferir el riesgo con suficiencia aportando con conocimientos de la administración de riesgos para las iniciativas y realidades de un mercado cada vez más exigente.

Durante más de tres décadas hemos acompañado y protegido a nuestros clientes y a sus seres queridos Así como estuvimos presentes en los momentos felices, hemos estado sobre todo frente a desafíos difíciles, entendiendo la verdadera importancia de proteger lo que más valoran nuestros clientes, eso lo pudimos sentir muy duramente en tiempos de pandemia, donde el valor desde nuestra tarea d proteger a las familias se hizo evidente, al lograr indemnizaciones, que ayudaron a reconstruir familias que sufrieron pérdidas irreparables. Esta importante tarea de dar esperanza en medio de tanto dolor, no hubiera sido posible sin nuestro equipo de seguros masivos, que ha revolucionado el mercado.

Nos sentimos orgullosos de pertenecer y participar activamente en organizaciones empresariales a nivel nacional: Cámara Nacional de Comercio, Cámara Nacional de Industrias, Cámara Americana de Comercio, Cámara de Comercio e Industria Boliviano-Alemana -AHK Bolivien; y a nivel internacional: Confederación Panamericana de Productores de Seguros - COPAPROSE, Consejo Iberoamericano de Organizaciones y Empresa de la Fundación Iberoamericana Alianza del Seguro, entre otros.

En CONSEGSA, estamos convencidos que proteger sueños significa estar presentes en cada desafío y logros de nuestros clientes. NOSOTROS TE ASESORAMOS.

20 Revista Y/O

El mercado asegurador en Bolivia festejó este 32 Aniversario junto a CONSEGSA

Revista Y/O 21

La presencia de las mujeres en puestos en ciberseguridad aumenta un 150% en la última década

En los últimos años se ha producido un aumento de la presencia de las mujeres en el área de ciberseguridad, ya que, según el informe de Tehtris ‘Mujeres en IT y ciberseguridad’, en 2013 representaban un 10% de los puestos en ciberseguridad, frente a un 25% en el último año, lo cual supone un crecimiento del 150% en la última década.

Check Point Software promueve la inclusión de mujeres en ciberseguridad, destacando cinco razones clave:

• Necesidad de talento: ante el aumento de los ciberataques a nivel mundial, este sector ha adquirido mayor relevancia en los últimos años. Según el Security Report 2023 de Check Point Software, en 2022 hubo un aumento del 38% de ciberataques semanales con respecto al año anterior. Porr ello, es importante desarrollar el liderazgo de futuras líderes femeninas en este ámbito e impulsar programas destinados a mujeres para atraer y empoderar a este colectivo en esta área, promoviendo que las carreras tecnológicas dejen de ser un interés únicamente masculino.

• Perspectiva más completa y diversidad de enfoques: los problemas cibernéticos afectan a todas las personas, independientemente de su género, y los adversarios cibernéticos también provienen de diferentes orígenes. Es por esto, por lo que un equipo diverso puede responder con más efectividad a las necesidades de la población, además de comprender mejor las fórmulas de ataque de los adversarios. Según un estudio de Cloverpop, los equipos

con diversidad de género toman mejores decisiones comerciales el 73% de las veces.

• Habilidades comunicativas: las mujeres suelen tener mejores habilidades de comunicación, fundamentales para exponer amenazas y abordarlas.

• Creatividad en la resolución de problemas: la diversidad de género fomenta la creatividad en la resolución de problemas y el trabajo colaborativo.

• Adaptabilidad y resiliencia: las mujeres muestran una notable resiliencia al adaptarse a nuevos roles, lo que es esencial en un campo como la ciberseguridad en constante cambio. Esta resiliencia es fundamental para la ciberseguridad, ya que es un sector que está en constante cambio y evolución, y los defensores tienen que mantenerse siempre a la vanguardia y a la par que los atacantes.

“La ciberseguridad precisa todo el tiempo de nuevos talentos que impulsen su desarrollo, sin embargo, la inclusión de las mujeres sigue siendo muy reducida y el crecimiento de su presencia en el sector es muy lento”, explica Maya Horowitz, VP de Investigación de Check Point Software. “Cerrar la brecha de género en ciberseguridad no es sólo una cuestión de igualdad. Por ello, concentramos nuestros esfuerzos en educación, desarrollo profesional y defensa de la igualdad salarial para que el camino de las mujeres hacia el ámbito de la ciberseguridad sea cada vez más accesible y atractivo”.

Fuente: future.inese.e

22 Revista Y/O

Tres beneficios que la inteligencia artificial brinda a las Insurtech

El sector asegurador con tecnología de IA aplicada ha llegado para quedarse. La protección integrada desempeñará un papel fundamental al re-imaginar el ecosistema de los seguros a través de la innovación digital, dotando a las empresas de las herramientas necesarias para desbloquear nuevas fuentes de ingresos y acceder a segmentos de consumidores inexplorados.

De acuerdo con José Vega, Director de Seguros en Latam de Cover Genius, insurtech especializada en protección embebida, ahora más que nunca es crucial comprender el papel de los seguros integrados a la hora de establecer una red adecuada de distribución, ya que se expandirán a otras líneas más allá del comercio minorista y los viajes. Conoce tres beneficios que la inteligencia artificial brinda a las insurtech:

Combinación óptima de precio y producto. Tecnologías como el procesamiento del lenguaje natural y la IA permiten analizar datos en tiempo real para mostrar productos relevantes al precio adecuado. Por ejemplo, Cover Genius se asoció con la BNPL, Zip para ofrecer a sus clientes “Protection Pocket” que integra ofertas de protección en el proceso de pago de Zip para tener una experiencia fluida. La solución utiliza funciones de procesamiento del lenguaje natural para identificar artículos relevantes en la canasta de compra de un cliente, y de esta forma, relacionarlos con categorías de productos para devolver una póliza optimizada a través de una API. Al aprovechar la IA y el análisis de datos se genera una combinación óptima de precio y producto en tiempo real, proporcionando una experiencia a medida y garantizando al mismo tiempo que la empresa se beneficie de los ingresos complementarios.

Resolución de obstáculos. Las restricciones geográficas, las pólizas blancas que no ofrecen la cobertura pertinente, la confusa jerga del sector y la ineficacia en la tramitación de siniestros son obstáculos frecuentes a los que se enfrentan las empresas de seguros tradicionales. Por eso es imprescindible trabajar con una insurtech que cuente con las licencias y/o autorizaciones necesarias para distribuir protección a escala global, y con las capacidades tecnológicas para ofrecer a los clientes una experiencia fluida. Los datos recopilados por Cover Genius, en colaboración con un socio fintech que llevó a cabo una serie de experimentos, muestran que añadir protección en el momento de pago aumentó las tasas de conversión de compra en un 8%. El “efecto protección” permite aumentar la confianza y la disposición a realizar mayores compras.

Soluciones a la medida. Las aseguradoras tradicionales han adoptado un enfoque único de protección, lo que supone un problema porque no hay dos clientes iguales. Por ejemplo, un cliente que ha reservado un vuelo de larga distancia en primera clase tiene necesidades de cancelación muy diferentes a las de alguien que ha reservado uno de costo menor para un fin de semana. Al trabajar con una insurtech que aproveche la tecnología avanzada y la IA, las marcas digitales pueden alejarse de las anticuadas soluciones de protección de talla única que ofrecen las aseguradoras tradicionales y co-crear soluciones a medida que se adapten a la era digital.

Fuente: portalinnova.cl

24 Revista Y/O

Finanzas femeninas: los beneficios de la diversidad

26 Revista Y/O

La clave está en que todos los miembros de un grupo que decide, por ejemplo, una estrategia de inversión, se sientan escuchados y seguros para expresar respetuosamente una opinión discrepante

Revista Y/O 27

¿Recuerda el clásico bestseller de Deborah Tannen «You Just Don’t Understand», de los 90? Tannen, profesora de lingüística, sostenía que, en las sociedades occidentales, los niños y las niñas crecían en culturas muy distintas, lo que los llevaba a utilizar el lenguaje de manera diferente y con distintos objetivos en la edad adulta.

La conversación se convirtió así en una comunicación intercultural, a menudo llena de auténtica confusión. Treinta años después, es obvio que ocurre lo mismo cuando hablamos de un concepto tan fluido como el género a través de las brechas generacionales, incluso en temas tan vitales como las finanzas femeninas.

Sabiduría monetaria femenina y exceso de confianza masculina

En la actualidad, existen muchas buenas guías escritas específicamente por mujeres y para mujeres sobre cómo adquirir sabiduría monetaria. En los últimos años, la idea de que puede ser sensato desde el punto de vista financiero confiar el dinero a gestoras de fondos y a empresas de gestión de activos que se centran en la diversidad y el empoderamiento de la mujer se ha convertido en una opinión generalizada en gran parte del sector.

A los lectores más jóvenes -especialmente a los que tienen formación en finanzas conductuales- puede parecerles extraño que esto haya sido siquiera controvertido. Sin duda, ninguno de los dos sexos tiene el monopolio de los sesgos cognitivos que pueden resultar costosos. Sin embargo, el exceso de confianza parece ser un rasgo particularmente masculino, no sólo en los humanos modernos.

Esto tiene importantes implicaciones para las estrategias de inversión y la gestión de fondos. Hace más de 20 años, un estudio ya clásico sobre una amplia muestra de inversores particulares llegó a la conclusión de que el rendimiento neto anual ajustado al riesgo de las mujeres superaba al de los hombres en aproximadamente un 1,4%, en gran parte porque los hombres negociaban demasiado, lo que presumiblemente reflejaba un exceso de confianza.

Estudios posteriores realizados a lo largo del tiempo y en varios países ofrecen una imagen más matizada. Como ocurre con muchos rasgos de comportamiento, existe una gran variación entre ambos sexos, que refleja tanto el aprendizaje como los entornos culturales.

El cambio lleva su tiempo, ya que las personas, las empresas y otras instituciones tratan de reproducir los ejemplos de éxito del pasado mediante la imitación de patrones.

Cómo lograr un cambio cultural

Por ejemplo, la incongruencia percibida entre los roles de género femeninos tradicionales y un rol ocupacional que tradicional e «idealmente» ha sido masculino, como el de los inversores estrella conocidos, tendía a generar opiniones menos favorables de las mujeres en dichos roles. Cómo cambiar la cultura en materia de género es un tema delicado en muchos ámbitos de la vida, no sólo en las finanzas.

«Incluso en nuestra década, seguimos teniendo experiencias vitales y perspectivas diferentes. Para invertir, eso se traduce en necesidades, horizontes de inversión y hábitos diferentes», argumenta Katharina Seller, gestora de carteras de DWS, que añade que «incluir a más mujeres inversoras beneficia a nuestro negocio. Y lo que es más importante, tiene un efecto dominó beneficioso para la economía y los mercados financieros en general».

Reducir el potencial de pensamiento de grupo

Numerosos estudios han demostrado que la diversidad puede conducir a procesos de toma de decisiones más sólidos, reduciendo el potencial de pensamiento de grupo y mejorando la gestión del riesgo, lo que potencialmente impulsa los rendimientos y reduce los riesgos de ingresos. Los inversores pueden desempeñar un papel clave en este sentido, fomentando el empoderamiento femenino a todos los niveles. A su vez, esperamos que estos avances ayuden también a superar los prejuicios inconscientes contra otros grupos, en el sector financiero y fuera de él.

La clave está en que todos los miembros de un grupo que decide, por ejemplo, una estrategia de inversión, se sientan escuchados y seguros para expresar respetuosamente una opinión discrepante. Esto ayuda a resolver con éxito los conflictos, en lugar de suprimirlos. La diversidad, bien gestionada y fomentada, también abre el camino a soluciones nuevas y creativas. En pocas palabras, superar los prejuicios inconscientes puede ayudarnos a comprender mejor los mercados financieros y aumentar el éxito de los gestores de activos.

Por: Björn Jesch

Global Chief Investment Officer de DWS.e: elperiodico.com

28 Revista Y/O

Escasez de dólares y economía

Por: Germán Molina Díaz Economista, miembro de número de la Academia Boliviana de Ciencias Económicas (ABCE)

Una narrativa sobre la actual escasez de dólares en la economía boliviana requiere utilizar la teoría económica sobre un régimen de tipo de cambio fijo.

En un régimen de tipo de cambio fijo según principios y fundamentos económicos básicos el Banco Central (BC) no puede hacer política monetaria, porque a cualquier aumento o disminución de la cantidad de dinero lo rige el aumento o la disminución de las reservas internacionales netas (RIN) del BC. La opción de dar crédito al gobierno o de otorgar liquidez al sistema bancario no es aceptable, que, si aún lo realice, disminuyen las RIN.

El tipo de cambio fijo es una variable económica fundamental de una economía con la finalidad de fijar (anclar) las expectativas inflacionarias, señalización de los precios y respaldar la moneda doméstica.

Los dólares (divisas) se originan en las exportaciones, remesas, inversión extranjera directa, crédito externo que cuando ingresan (flujo positivo) al país aumenta el stock de las RIN y cuando disminuyen:

las exportaciones; las remesas; la IED; crédito externo y además la política fiscal es expansiva es salida de dólares y desgaste del stock de las RIN, los agentes económicos recurren a proteger su riqueza sustituyendo la moneda doméstica por el dólar aumentando la demanda por divisas enfrentando una oferta menor de divisas porque se contrae la cantidad de dólares y son escasas, que afecta la sostenibilidad del régimen de tipo de cambio fijo y la aparición del mercado paralelo.

Se utiliza el dólar porque es una moneda de reserva de todos los países del mundo, para realizar el comercio internacional entre los países, el pago de la deuda externa, el aporte a los organismos internacionales y otras transacciones externas.

Los ciudadanos de un país mantienen su riqueza por los motivos: transacción, precaución, tenencia de valor y unidad de cuenta, cuando tienen confianza en la moneda doméstica porque se mantiene una tasa de inflación baja y puede convertir libremente en el mercado de divisas a un tipo de cambio fijo.

Utilizar un sistema de cambio fijo al margen de

30 Revista Y/O

los principios y fundamentos económicos básicos las consecuencias son cruciales, que en la práctica no son comprendidas en su real dimensión de sus efectos en el corto y largo plazo en la economía del país al otorgar crédito al gobierno o de otorgar liquidez al sistema bancario, como viene sucediendo actualmente, mediante la aprobación de la ley de presupuesto general del Estado (PGE) aprobando crédito interno del BCB a las empresas públicas y crédito externo destinado a financiar elevados déficits fiscal se tiene una disminución de las RIN como se viene registrando actualmente y acentuado aún más por un déficit en la balanza comercial de balanza de pagos.

Las narrativas y relatos son importantes porque los pensamientos y las emociones de las personas son motivados y marcadas por los hechos económicos que se producen y afectan nuestro parecer y comprensión sobre el mercado cambiario. La escasez de dólares que afecta a los más de 12 millones de bolivianos desde febrero 2023 es un hecho concreto de las consecuencias de descuidar sencillas verdades económicas. Informes no favorables sobre la economía boliviana desde el 2023 y publicación de la estadística semanal de las RIN al 8 de febrero que no se actualiza genera incertidumbre, desconfianza y disminución de la credibilidad sobre el estado de la economía.

Los afectados en Bolivia somos todos, en diversos grados de magnitud por la escasez de dólares, desde una familia que tiene su hijo estudiando en el exterior y tiene que enviar periódicamente divisas para pagar matricula, pensiones, mantención y otros gastos; otra familia que tiene una deuda en dólares y tiene que devolver; devolución de un anticrético en dólares; personas que necesitan viajar al exterior; todas las personas que compran bienes importados que están cotizados en dólares y para la conversión a moneda nacional utilizan la que rige en el mercado negro que la están denominando “Tipo de cambio comercial (TCC)"; el mercado inmobiliario también cotiza en dólares al TCC y así la industria nacional requiere insumos importados y tiene que conseguir dólares para comprar; los comerciantes traen bienes utilizando el TCC; los importadores y exportadores también son afectados porque sus costos internos se elevan periódicamente que disminuyen sus márgenes

de ganancias y trasladan el costo a los precios elevándolos afectando a todos los consumidores y además declinan sus expectativas de nuevos proyectos y creación de nuevos puestos de trabajo para profesionales jóvenes egresados de las universidades y por lo tanto repercute en el crecimiento económico del país.

Para mitigar los impactos negativos de esta escasez de dólares, sostenibilidad, y credibilidad de mantener un régimen de cambio fijo sostenible requiere contar con un mínimo nivel de stock de reservas internacionales netas (RIN) para cuatro meses de importación de alrededor de $US4.000 millones compuestos por dólares y otras divisas, Derechos Especiales de Giro (DEG) y barras de oro en el Banco Central de Bolivia (BCB), y mantener una estricta disciplina fiscal y complementada con una regla monetaria de una tasa de aumento de la emisión monetaria igual a la tasa de crecimiento de la economía.

Por lo tanto, si la finalidad es incrementar el flujo de dólares destinado a elevar el stock de las RIN del BCB simplemente se tiene que considerar: suprimir el impuesto a las transacciones financieras; incentivar las cuentas en dólares en el sistema financiero boliviano con atractivas tasas de interés; anular todas las cuotas de las exportaciones; atraer a la inversión extranjera directa y nacional; reducir el gasto público y la inversión pública a partir de la reformulación del Presupuesto General del Estado 2023 utilizando la técnica presupuestaria Base Cero; fortalecer las relaciones económicas con todos los países que beneficien al país, ahora que falta los dólares negociar con los EEUU para que nos proporcionen dólares a cambio de nuestra moneda que es posible conseguir, y sobre todo construir la credibilidad y confianza de la gestión gubernamental. En resumen, para resolver el problema de la escasez de dólares retomar la vigencia de las sencillas verdades económicas, en la elaboración y aprobación de políticas económicas.

Los inversores y empresas para manejar esta situación de escasez de dólares de manera efectiva en una economía centralizada, de control y de cuotas (ECCC) como la boliviana que se desenvuelve con preminencia con la planificación y mayor control económico camino hacia el socialismo y

Revista Y/O 31

utiliza su política económica para resolver dicha situación con el aumento de controles directos en el mercado cambiario y transacciones del comercio internacional, que resultan ineficaces, para resolver el problema y al contrario lo acentúa, tienen que considerarlo para cualquier toma de decisión en el presente y en el futuro.

Las medidas tomadas por el gobierno para aliviar la escasez de dólares en el corto y mediano plazo fueron necesario y es un comienzo, pero no es suficiente debido a que existe varios aspectos que no fueron tomados en cuenta, del mismo sector empresarial como el de construcción y otros sectores económicos que en los diez puntos no estarían contemplados. Posteriormente se reunió el presidente de la República con la CAINCO y expresaron que acordaron un trabajo conjunto para fortalecer la economía y el sector productivo1. Un agente económico importante como es el “Consumidor” no aglutinado en un gremio no estuvo representado y es también afectado por la escasez de dólares siendo, por ejemplo: las demandas por mejor servicio e institucionalidad de las Cajas de Salud, la Gestora Pública, seguridad ciudadana, educación pública, etc., que tiene que

ser atendido. Por otra parte, el agente económico “Gobierno” no menciono nada sobre el déficit fiscal si asumiría alguna medida de disminuir el gasto público que es la principal causa del desgaste del stock de las RIN del BCB.

Por otra parte, de las diez medidas aprobadas de común acuerdo en dos específicamente utiliza los incentivos de la devolución de los CEDEIMs y la emisión de los Bonos del BCB en dólares, para captar divisas, pero aún mantiene el costo del Impuesto a las Transacciones Financieras (ITF), que es un desincentivo, así como a los actuales depósitos bancarios en dólares que son mínimos no porque es sólida y se mantiene la confianza en la bolivianización, sino las personas tienen razones valederas que son: aversión al riesgo y prefieren mantenerlo en su poder para poder verificar su existencia en el momento que considere conveniente; vigencia del ITF y la falta de credibilidad a la actual política económica. Los diez puntos no surtirán efecto favorable inmediatamente y además no se consideró el principal factor que ocasiono la situación actual de la economía que es el elevado déficit fiscal y financiado con crédito público interno y externo

32 Revista Y/O

que ya llegaron a un límite peligroso. Por otra parte, en la reglamentación para ejecutar operativamente los 10 puntos de acuerdo entre el gobierno y los empresarios privados en 24 horas se modifica respecto a las exportaciones porque se entrega 34 certificados a la industria oleaginosa por el lapso de un año y el resto de sectores económicos se mantiene las cuotas, es decir, las expectativas favorables al principio por dicho acuerdo fueron modificadas a desfavorables, asimismo, no se menciona al sector económico pecuario que podría incrementar el valor de las exportaciones y sobre el uso de biotecnología para incrementar la producción agrícola por hectárea cultivada.

La COB entrego su pliego petitorio de incremento del 8% al salario mínimo nacional y 7% al haber básico al Órgano Ejecutivo2, porcentajes que son casi 4 veces la tasa de inflación y crecimiento económico del país durante el 2023, conociendo que el sector público tiene déficit fiscal elevado, escasez de dólares, el sector privado desincentivado y cierre de varias empresas, el sector externo en desequilibrio y además en un momento que está construyéndose una agenda pública y privada.

El viernes 23 de febrero el Banco Unión firma un acuerdo con el Banco de Industria y Comercio de China (ICBC) de corresponsalía para transacciones directas en yuanes3, que es necesario conocer el proceso operativo de transacción comercial y financiera entre ambos países, asimismo, también se tiene que realizar negociaciones con la Unión Europea y los Estados Unidos para el establecimiento de Bancos y no solo corresponsalías.

La emisión de bonos en dólares por parte del BCB con tasas de interés del 4,5% al 6,5% a partir del 27 de febrero, en plazos que varían: seis meses; un año; dos años y tres años comenzó el primero con un bono de $US15.000 y en una entrevista radial de Panamericana el presidente a.i. Rojas señalo que esperan captar $US100.000.000. Esta operación del BCB incurrirá en costos directos como es el pago de los intereses que al vencimiento de los plazos tiene que cancelar a los poseedores de los bonos, que significara un aumento del déficit cuasi fiscal4, en

promedio del 0,013% del PIB, que podría aumentar a medida que se eleve el monto de emisión de los bonos.

Otro tema que no se menciona que se trabaje en delinear una estrategia de renegociación de la deuda externa con: Organismos Multilaterales; Organismos Bilaterales particularmente con China y Privados.

Finalmente, ahora es oportuno iniciar un trabajo de reducción del gasto público 2024 en el PGE utilizando la técnica presupuestaria Base Cero y para el mediano plazo, una nueva ley de base de organización administrativa, económica y política del Estado sujeto a los actuales ingresos permanentes que contamos y dejar los ingresos transitorios para constituir un Fondo Soberano que se invertirían para obtener un rendimiento que sería utilizado, únicamente en situaciones de crisis económica.

fReferencias:

1. Periódico Ahora EL PUEBLO, primera plana, jueves 22 de febrero de 2024.

2. Periódico “Ahora EL PUEBLO”, primera plana, viernes 23 de febrero de 2024.

3. Periódico “Ahora EL PUEBLO”, primera plana, sábado 24 de febrero de 2024.

4. El BCB es una institución que corresponde al sector público financiero, lo que significa que sus pérdidas y ganancias forman parte de las cuentas consolidadas de todo el sector público, es decir que tienen la misma consideración que cualquier otra empresa pública, a pesar de su carácter esencialmente financiero. Por tanto, el resultado que genera su actividad tiene un impacto sobre el patrimonio del Estado, como superávit cuasi fiscal o déficit cuasi fiscal.

Revista Y/O 33

La ciberseguridad, clave para las finanzas en 2024

Marcará tendencia este año, junto a la IA y el endurecimiento monetario. Existe una gran vulnerabilidad en las cadenas de suministro de software.

34 Revista Y/O

El panorama de las finanzas en 2024 se presenta novedoso, desafiante, riesgoso. Sin ninguna duda que la IA jugará un rol central en las grandes transformaciones que están en marcha en el sector, pero esto llega también con un hemisferio oscuro.

Se prevé que la ciberseguridad juegue un rol creciente y cada vez más crítico en el desempeño de la banca y otros actores, entre ellos los bursátiles.

En un mundo cada vez más digitalizado, el panorama de las amenazas cibernéticas se torna cada vez más complejo. Se prevé un incremento en el uso de IA, tanto por parte de actores institucionales como delincuenciales, con una mayor sofisticación en los casos de ransomware. Esto se agrava dada una creciente vulnerabilidad de las cadenas de suministro de software, señala un reciente reporte de la reputada consultora financiera Kroll.

Más aún, la incertidumbre política y la volatilidad del mercado subrayan la importancia de la diligencia y la valoración precisa en este entorno dinámico, señala Kroll en su documento sobre las tendencias en el sector financiero para 2024.

IA.

En un panorama de ciberamenazas en constante evolución, se espera un mayor uso de la IA tanto en ciberataques como en defensa, con un aumento de las embestidas contra las cadenas de suministro de software, además de ataques de ransomware cada vez más sofisticados y precisos. Los actores de amenazas seguirán explotando las vulnerabilidades de día cero y día único, apuntando a los trabajadores remotos y la infraestructura asociada. En 2023 ya se vio lo efectivas y costosas que pueden resultar estas acciones por parte de piratas informáticos. Los peligros para el correo electrónico empresarial seguirán representando una amenaza para todas las organizaciones y la seguridad digital se volverá cada vez más compleja a medida que más organizaciones migren a soluciones basadas en la nube. El cumplimiento normativo y la privacidad de los datos no harán más que crecer en importancia. Con tantas áreas de riesgo, la necesidad de vigilancia y estrategias efectivas de ciberseguridad es mayor que nunca.

En criterio de los analistas de Kroll, lo más probable es que el rápido surgimiento de la IA se acelere en los sectores bancario, financiero y bursátil, con un profundo impacto en cada uno de ellos. La IA será una herramienta crucial en la gestión de riesgos, ya que

ayudará a detectar y prevenir cuestiones y problemas, desde delitos cibernéticos hasta irregularidades financieras, al tiempo que plantea su propio conjunto de riesgos. Los reguladores, tanto en Estados Unidos como en Europa, están luchando por mantenerse al día. El acuerdo preliminar de la Unión Europea sobre una regulación integral de la IA y las reglas iniciales propuestas por la Comisión de Valores y Bolsa (SEC, por su sigla en inglés) de Estados Unidos, relacionadas con la IA son solo la punta del iceberg de cambios regulatorios inminentes. Los riesgos de IA no mitigados e incontrolados podrían exponer a los asesores de inversiones y proveedores de servicios financieros a responsabilidades de reputación, aplicación y examen en una amplia gama de preocupaciones regulatorias en torno a la IA. Los gerentes comerciales y los responsables de cumplimiento deben tomar medidas ahora para comprender los riesgos de la IA y cómo mitigar el riesgo de incumplimiento al adoptar herramientas de IA en las operaciones en el lugar de trabajo.

BIENES.

Las valoraciones de las acciones públicas en Estados Unidos y en algunos mercados europeos han alcanzado niveles récord y las ganancias corporativas se mantienen en niveles históricamente elevados. La economía mundial sorprendió positivamente a la mayoría de los pronosticadores durante 2023, gracias en parte a la resiliencia de Estados Unidos y a una rápida caída de los precios de la energía a nivel mundial. Si bien se espera que el crecimiento global general se desacelere en 2024, parece estar surgiendo una doble vía, con ciertos mercados asiáticos encabezando y economías avanzadas avanzando a tropezones.

En medio de este telón de fondo, una economía en contracorriente acecha justo debajo de la superficie en el enorme, pero menos visible, segmento del mercado privado que todavía está muy sobreapalancado alrededor del mundo. Los casos recientes de quiebra de inmobiliarias en China son acompañados por señales de alerta, tanto en Estados Unidos como en algunos países europeos.

Esto presagia más reestructuraciones en el futuro y restablecimientos de valor que podrían crear importantes repercusiones económicas, con el sector inmobiliario comercial, particularmente en Estados Unidos, entre los sectores más vulnerables. Esto fue ya ilustrado por la quiebra de We- Work, por ejemplo.

La turbulencia política del año electoral y los factores de

Revista Y/O 35

volatilidad del mercado no hacen más que aumentar la incertidumbre, subrayando la importancia de sortear eficazmente la complejidad y el imperativo de contar con información de calidad, particularmente en torno a las gestiones de diligencia debida y valoración.

ENCARECIMIENTO.

Después de que la Reserva Federal (Fed) de Estados Unidos aumentara agresivamente las tasas de interés en 2022 y 2023 para frenar la inflación, los mercados financieros se vieron afectados por el encarecimiento del dinero, lo que incidió sensiblemente en nuevos proyectos y en las economías emergentes. Los analistas de Kroll predicen actualmente recortes de las tasas de interés referenciales en 2024. Si bien es probable que los tipos hayan alcanzado su punto máximo, la Fed actuará con cautela en cuanto al momento y el ritmo para evitar una reducción prematura que podría reavivar la inflación. Los bancos centrales del Reino Unido y de la eurozona están siguiendo el ritmo que marca el banco central norteamericano.

Incluso con algunos recortes de tipos, si los mismos se mantienen elevados durante un período prolongado, es probable que en 2024 se produzca una mayor actividad de reestructuración. Dado que un volumen importante de deuda vence en el corto plazo, más empresas necesitarán volver a optimizar sus estructuras de capital para obtener nueva liquidez y desapalancamiento, lo que generará bastantes dificultades, particularmente en los segmentos del mercado altamente apalancados. Si las reestructuraciones y refinanciaciones no pueden lograrse de manera consensuada, la actividad probablemente se verá facilitada mediante un mayor uso del proceso de quiebra. Incluso a medida que las condiciones generales del mercado mejoren, se espera ver más reestructuraciones de deuda y ventas forzadas.

Si bien los mercados aún pueden experimentar una montaña rusa a la espera de que se estabilicen las tasas de interés, la continua fortaleza del gasto de los consumidores y los mercados laborales, junto con una mejora esperada en el crecimiento de las ganancias, llevará a los mercados de valores a probar nuevos máximos. Esta actitud de riesgo significa que es probable que la prima de riesgo de las acciones baje. Incluso si las tasas de interés se mantienen altas durante más tiempo de lo que algunos anticipan, una mayor certeza sobre las perspectivas de las tasas de interés puede traducirse en una prima de riesgo de las acciones más baja. Sin embargo, un escenario de tasas

de interés ultrabajas no está en las cartas para 2024. Lo más probable es que el costo general del capital se mantenga alto, señala Kroll en su prospectiva.

Ahora bien, si se combinan compradores estratégicos, que sigan bien capitalizados y con importantes saldos de efectivo, más el interés en adquisiciones sinérgicas, el resultado será un mercado de adquisiciones y fusiones de oportunidad muy sólido.

Con las tasas de interés y el costo del capital estando significativamente más altos que inmediatamente después del brote de COVID-19, recientemente, a medida que la incertidumbre sobre las tasas de interés disminuyó, el escenario de un aterrizaje suave de la economía se volvió plausible. Esto ha hecho que la confianza de los inversores haya aumentado.

ESG. Si bien las prácticas empresariales de Medioambiente, Sociedad y Gobernanza (ESG, por su sigla en inglés) se han convertido en el estándar entre las grandes corporaciones, la presión por una mayor divulgación y regulación sigue siendo fuerte.

En Estados Unidos, la SEC se muestra reacia a ceder el marco regulatorio por completo a la elaboración de normas de la UE, mientras que, en la UE, la Comisión Europea y la Autoridad Europea de Valores y Mercados (ESMA, por su sigla en inglés) continúan impulsando regulaciones y requisitos centrados en ESG. En América Latina, varios países están buscando regular los mercados de carbono de la región, señala Kroll.

Se espera que los nuevos requisitos del Consejo Internacional de Normas de Valoración y del Consejo Internacional de Normas de Sostenibilidad afecten a las empresas a nivel mundial, lo que agregará complejidad y la necesidad de coordinación con varios requisitos específicos de cada país. Mientras navegan por la controversia política, las empresas y los fondos tendrán que lidiar con consideraciones ESG, desde reglas contra el lavado verde y demandas contradictorias de los inversionistas hasta nuevos requisitos y cumplimiento de informes financieros, a medida que se intensifique su aplicación y aumenten los litigios. Al mismo tiempo, se canalizarán importantes inversiones hacia vehículos de transición energética y financiación verde, creando oportunidades para empresas e inversores bien posicionados para aprovechar los incentivos fiscales y otros incentivos relacionados.

Fuente: la-razon.comIsabella Cota

36 Revista Y/O

El coaching en la era de la colaboración e inspiración

Por: Fabiola Anaya Mendizábal Máster en Gestión Estratégica del Talento Humano y en Gestión del conocimiento Coach institucional

Actualmente nos encontramos en una era en la que existen notorias y marcadas diferencias generacionales, de hecho, cada generación viene con una ideología e interpretación de lo que significa la vida y el trabajo muy distinta. El círculo laboral presenta colaboradores de surtidas generaciones con diferentes posturas, principios, creencias y valores, divergencias que dificultan la consolidación de una Cultura Organizacional globalizada, sinérgica y congruente.

A lo anterior se suma el uso de las tecnologías como un medio de comunicación que poco a poco está disminuyendo la posibilidad de interacción efectiva en la que pueda existir una transmisión y legado de experiencias que nutran el desempeño del trabajo. El practicismo de las tecnologías ha llegado con cierto enfriamiento de las relaciones interpersonales, de la posibilidad de tener espacios de interacción que nos permitan nutrirnos de la experticia de los líderes de equipo y con la escasa presencia de situaciones en las que los colaboradores puedan absorber las vivencias de sus pares y así evitar caminar por algún trecho indeseable ya experimentado con antelación e incluso está dificultando la transmisión de códigos conductuales.

En este enfoque, no hablo desde el conocimiento técnico, hablo de los valores piramidales, de competencias blandas, de las prácticas compartidas, del aprendizaje a través de la experiencia, el aprendizaje a través del hacer y las buenas prácticas que a lo largo de al menos 4 décadas han llevado al éxito a negocios de diferente índole.

En este trajín, entre otros elementos, la transmisión del legado de la Cultura Organizacional se ha visto afectada. La lejanía y la falta de espacios de interacción fuera del desempeño operativo ha generado se quede en escrito o relegada. Si a eso sumamos posturas generacionales diferentes y una tendencia a negar incorporar y fusionar las buenas prácticas del pasado con las buenas prácticas del presente tenemos un quiebre no sólo generacional sino cultural a nivel institucional.

Es acá donde el coach organizacional juega un especial rol dentro de la institución. Se constituye en el responsable de guiar por el camino para superar limitaciones, hacer consciente las acciones, hábitos, valores, creencias, juicios e incluso mandatos, independientemente de la generación a la que pertenezcan los colaboradores, para

38 Revista Y/O

así facilitar el cambio y fusionar saberes y principios que consoliden una Cultura Organizacional que absorba lo mejor de cada tendencia.

El coach se constituye en un agente multiplicador del cambio, quien buscará la transformación y la fusión, sin descuidar que hay prácticas que perduran por su valor potencial. Entonces, su rol inicial, es despojarse de la generación a la que pertenece, mostrar un perfil de apertura, de escucha activa, de visión amplificada, habilidad para concretizar un histórico y para identificar elementos trascendentales.

A su vez, será un promotor de aceptación y cambio bajo una meta común: trascender. Y esto sucederá con la consolidación de una Cultura Organizacional que no despoje prácticas, sino que las fusione para luego generar una alianza estratégica entre todos los colaboradores de la institución, fomentando una Cultura flexible capaz de adaptarse al escenario actual sin sacrificar su esencia fundamental.

En este proceso de miscelánea generacional hay prácticas que están quedando en el olvido que sin duda generaron ventajas competitivas y comparativas en su momento, es por aquello que la nueva propuesta es fusionar aquellos elementos que conforman el macro concepto de la Cultura Organizacional y coadyubar a que emerja un consolidado que contemple todos esos principios, valores y creencias.

Si a lo anterior sumamos una tendencia actual al poderío del conocimiento sin haber podido ser asociado al poderío de la experiencia nace un sentido de urgencia de conformar una Cultura Organizacional renovada, fresca y que absorba los mejores elementos posibles, para así, posteriormente, formar dentro de la institución a los directores y fundadores como futuros coach, para que puedan acompañar a sus colaboradores a salir de posiciones habituales y puedan acoplarse a la Cultura Organizacional rediseñada.

Sin duda, de inicio se requiere un agente externo capaz de promover este proceso, para que, luego de diseñar una Cultura Organizacional fusionada, los sucesores y todo nuevo colaborador se integren a este modelo de Cultura Organizacional, bajo la dirección y mentoría de los miembros estratégicos ya formados en su rol como coach.

Por ende, se trata de ingresar un agente externo, libre de lo que su generación le dicta, capaz de fusionar y valorar objetivamente lo bueno de las distintas generaciones. Éste será el responsable de acompañar durante el

proceso inicial para impulsar abandonar posiciones habituales, para mediar las diferentes visiones, para concatenar las prácticas y sobre todo establecer los valores sólidos que conformarán una cultura renovada, pero en base a la experiencia.

El coach institucional acompaña todo este proceso, pues el eje central es la Cultura Organizacional que va a enmarcar la identidad corporativa, será quien concretice el “modelo para hacer las cosas” y quien dibuje las directrices precisas a fin de que el cliente interno comprenda a la perfección los cimientos que la rigen y el cliente externo los perciba de tal modo que sepa con quién está estableciendo alianzas prometedoras.

Se trata de identificarlo como un coach ejecutivo, un colaborador momentáneo cuya meta es transmitir su proceder a través del ejemplo a quienes tengan cargos directivos y de liderazgo directo, convirtiéndose en un modelo de coach de coach, quienes, a su vez, en el futuro, serán los directos responsables de asegurarse que los valores culturales perduren a lo largo del tiempo y a que agentes externos no mellen la base sólida que se ha elegido para la institución.

Ante aquello debe quedar claro que este no es un proceso envasado, no es un modelo y un único diseño para toda institución, es una creación profunda, de mucha escucha, de mucho impacto, es la redacción y fusión de un histórico con información del pasado y el presente, es la consolidación de una Cultura Institucional. No hay modelo, cada institución forma su propio modelo. La única premisa es que se establece a través de la escucha, de la narrativa de experiencias positivas y negativas, del histórico, de la transmisión verbal y vívida de lo visto y sobre todo fusionando valores, creencias y principios sólidos.

En este viaje de consolidación de una Cultura Organizacional el coach externo es un guía que apoya, orienta hacia un nuevo modo de actuar y sin duda interviene en sus acciones a través de la escucha, cual historiador que recaba datos para entender las bases, escuchar el aporte de todos y formar un criterio sólido donde converja cualquier generación. En sí “se hace camino al andar” como diría Antonio Machado.

En este proceso se aprende escuchando y con el ejemplo, formando managers coach quienes tendrán la oportunidad de facilitar el proceso de transmisión de la Cultura, desarrollar los talentos y hacer que las experiencias se conviertan en elementos culturales. Los manager coach que se elijan serán los responsables de promover la comprensión de la forma de ser y

Revista Y/O 39

actuar hacia adentro, para que aquella personalidad consolidada se refleje hacia fuera, de acuerdo a las creencias y valores institucionales. A su vez, serán los promotores de marcar una ideología positiva, clara y efectiva a futuros colaboradores teniendo la posibilidad de tener impacto en la motivación, satisfacción y productividad. Dado que la Cultura Organizacional es una guía de expectativas, comportamientos y acciones en suma lograrán cohesionar a los equipos de trabajo y alinearlos a los objetivos y visión de la empresa y les permitirá fomentar colabores identificados con la institución.

Finalmente, una Cultura Organizacional sólida, promovida por los coach líderes de cada equipo, les facilita puedan tomar decisiones asertivas e interactuar con su equipo de acuerdo con los valores y misión de la organización. Y, en la medida en que los colaboradores integren sus principios, se puede esperar un mejor ambiente laboral, generar lealtad y compromiso, consolidar equipos integrados, en búsqueda de objetivos comunes y por consiguiente más eficientes en su entorno.

En mi desempeño laboral, como coach organizacional, acompaño a mis clientes en este viaje el tiempo que sea necesario, los escucho, los interpreto, apunto sus relatos, escucho sus enfoques, sus visiones, expectativas e incluso cómo ven en la actualidad a su institución. A partir de esta información recabada y del contacto del día a día, voy armando sus principios culturales, para posteriormente en una sesión muy especial y simbólica generar un legado final, una base cargada de principios y valores que en su conjunto conforman la Cultura Organizacional. Todo aquello bajo el entendido de que la Cultura es la suma de creencias, valores y prácticas compartidas que permiten a un grupo de colaboradores enfocar sus acciones y actividades hacia una misma meta y con el mismo método.

Durante este proceso, voy preparando a mis aliados, a los responsables directos que se encargarán de preservar la Cultura enmarcada y que también se harán responsables de darle permanencia, importancia y énfasis en el día a día, no enfocándose únicamente en el trabajo operativo y estratégico cotidiano, sino también en asegurar que este legado perdure a lo largo del tiempo como un manual conductual y actitudinal que permita se preserve la esencia fundamental de todo núcleo social: el código de cultura.

40 Revista Y/O

f

Las finanzas no sienten la crisis climática: América Latina reprueba en presupuestos sostenibles

La inversión intensiva en carbono de la región sobrepasa 31 veces las partidas relacionadas con sostenibilidad, según el Índice de Finanzas Sostenibles. El Salvador y Guatemala lideran la lista y México y Uruguay están a la cola.

Las cuentas financieras de América Latina van por mal camino. A pesar de vivir en tiempos de crisis climática, ninguno de los 20 países que más emite gases de efecto invernadero en la región ha logrado alcanzar altos niveles de finanzas que estén acorde con la situación actual. Así lo concluye el último informe sobre Índice de Finanzas Sostenibles que analizó datos de 2022 y que es presentado anualmente desde hace cuatro años por el Grupo de Financiamiento Climático para América Latina y el Caribe (Gflac). “En conjunto, los 20 países de estudio destinaron 1.690 millones de dólares en presupuesto sostenible, mientras que los recursos que llegaron a actividades intensivas en carbono alcanzaron los 62.424 millones de dólares”, dice el documento. En otras palabras, esto significa que los presupuestos intensivos en carbono de la región sobrepasan por 31 veces los presupuestos sostenibles.

El índice, comenta la mexicana Sandra Guzmán, directora General del Gflac, tiene en cuenta cuatro factores: los ingresos sostenibles de cada país, los ingresos intensivos en carbono (es decir, cuánto reciben de recursos para combatir el cambio climático, pero también para actividades como hidrocarburos), el presupuesto que se asigna en temas de sostenibilidad y el presupuesto que va para actividades intensivas en carbono. Cada país puede sumar hasta cuatro puntos. Y así un país reciba altos recursos internacionales para temas de cambio climático, si también invierte mucho en hidrocarburos, lo positivo anulará lo negativo, y bajará en el ranking.

De hecho, de los 20 países analizados es El Salvador – aunque con solo 2,9 puntos de cuatro – el que lidera positivamente el Índice, seguido de Guatemala y Jamaica con 2,8 puntos cada uno. “Se trata de países que tienden a

Revista Y/O 41

aparecer hacia arriba en el índice porque, de por sí, no tienen muchos recursos petroleros. Pero también están empezando a gastar y a invertir cada vez más en cambio climático, y eso es una muestra de vulnerabilidad, de que el cambio climático les está costando”, comenta Guzmán.

En la otra orilla, en cambio, están México y Uruguay (con 0,7 puntos), y Trinidad y Tobago (con 0,5 puntos). “México, por ejemplo, tiene ingresos sostenibles medianos. Pero como también recibe tanto financiamiento intensivo al carbono, recursos que van para el petróleo, eso hace que caiga en la lista”,

agrega la experta. Una situación que se podría trasladar a Trinidad y Tobago que, a pesar de ser una isla del aribe, su presupuesto intensivo al carbono supera más de 325 veces a su presupuesto sostenible, ya que el 20% de sus ingresos provienen de actividades intensivas en carbono.

“Nuestro objetivo con este índice no es culpar o apuntar a ciertos países”, agrega Guzmán. “Lo que queremos es mostrarles las brechas que existen en sus finanzas, porque muchas veces ni los propios ministerios lo están contabilizando, y creemos que es necesario que vean esas tendencias”.

42 Revista Y/O

El índice, además, da luces de temas clave, como, por ejemplo, los tipos de recursos que están llegando a la región para afrontar el cambio climático: mientras solo el 12% vienen en forma de donaciones, el 88% restante llega como préstamo. Razón por la que, precisamente, muchos países de América Latina y el Caribe han unido frente a nivel internacional para pedir que esta situación cambie, pues a pesar de no ser los principales responsables del cambio climático, los países de la región – con finanzas ya en vilo – se siguen endeudando para hacerle frente a esta crisis.

Es más, países como Argentina, Costa Rica, Paraguay y República Dominicana han recibido la totalidad de su financiamiento climático en forma de préstamos, acentuando la dependencia de este tipo de instrumento financiero. En contraste, Cuba se presenta como el único país que ha recibido el total de su financiamiento en forma de donaciones”, asegura el documento.

Lograr obtener todas estas conclusiones no fue una tarea fácil. Guzmán cuenta que el equipo tuvo que navegar por mares de información de cada uno de los 20 países. Miraron los presupuestos de los ministerios de Hacienda, los recursos asignados a los ministerios de Ambiente y exploraron también qué tanto gasta cada país en eficiencia energética y energías renovables. Para temas de ingresos multilaterales o de cooperación, hicieron mano de datos de la OCDE (Organización para la Cooperación y el Desarrollo Económicos).

“Es cierto que no todos los países de América

Latina tienen buena disponibilidad de datos, pero lo que más nos costó es que los datos, los presupuestos, no están desagregados, no dicen específicamente si van para cambio climático, entonces para poder hacer nuestro trabajo hay que tener un ojo experto”.

Incluso, para obtener mayor información o datos en los que encontraron vacíos, le mandaron una serie de formularios a cada uno de los países, pero solo recibieron respuesta de Colombia, Guatemala, Honduras y México. De otros países, como Venezuela, se ha vuelto casi que imposible acceder a información, por lo que desde hace un par de años – a pesar de estar entre los países más emisores – decidieron sacarlo del Índice, para no tergiversar la información.

El Índice, repite Guzmán, más que generar una competencia entre países, busca dar luces sobre cómo la región va en el tema. Además, ayudarán a informar decisiones como la que se tomará en la próxima Cumbre del Clima, COP29, que se celebrará en Azerbaiyán. Uno de los puntos importantes de esa reunión será la de presentar un objetivo en financiación climática. Y sería bueno, a ojos de la mexicana, que América Latina no solo exija que los países más responsables por el cambio climático les dé recursos, sino que los mismos presupuestos internos de la región estén alineados con el cambio climático. Ambos artículos sobre los que habla el Acuerdo de París.

“Nosotros, como América Latina, tenemos todo el dinero metido en una bolsa, la del desarrollo a través de los combustibles fósiles y ahora que el mundo está transitando a otro modelo, nosotros no nos podemos quedar atrás”, cuenta Guzmán. Como lo señala el informe, “la región requiere inyectar financiamiento e inversiones en actividades bajas en emisiones para generar empleos en nuevas industrias que a su vez generen nuevos ingresos. Lo anterior debe venir de instrumentos diferentes a los de deuda para evitar profundizar los niveles de endeudamiento como los que se viven actualmente”.

Fuente: elpais.com

Revista Y/O 43

Construyen el edificio impreso en 3D más grande de Europa: un

centro de datos levantado en menos de 6 días

La tecnología de impresión 3D no es una idea nueva, pero los límites que puede conseguir crecen cada día. Primero se extendió su uso para fabricar objetos de forma rápida y más barata como en los hospitales de España donde lo usaban como asistente en cirugías. Después ha dado el salto a diseños mayores como viviendas más económicas y eficientes de construir. Un proceso que ahora está listo para enfrentarse a construcciones más grandes como este centro de datos alemán.

El edificio impreso en 3D más grande de Europa, el centro de datos Wave House en Heidelberg, Alemania. Sus dimensiones son similares al que ostentó el título del edificio más grande del mundo en 2019 con 640 metros cuadrados. Pero en este caso, el diseño exterior es más vanguardista, como el de la primera estación de repostaje de hidrógeno verde, también impresa en 3D.

La tecnología de impresión 3D no es una idea nueva, pero los límites que puede conseguir crecen cada día. Primero se extendió su uso para fabricar objetos de forma rápida y más barata como en los hospitales de España donde lo usaban como asistente en cirugías. Después ha dado el salto a diseños mayores como viviendas más económicas

y eficientes de construir. Un proceso que ahora está listo para enfrentarse a construcciones más grandes como este centro de datos alemán.

El edificio impreso en 3D más grande de Europa, el centro de datos Wave House en Heidelberg, Alemania. Sus dimensiones son similares al que ostentó el título del edificio más grande del mundo en 2019 con 640 metros cuadrados. Pero en este caso, el diseño exterior es más vanguardista, como el de la primera estación de repostaje de hidrógeno verde, también impresa en 3D.