lA ESTANTE

8 10 11

Se]e9ao de obras de interesse para os profissionais de seguro.

Panorama do IRB-Brasil Re

O que esca acontecendo dcncro da nossa empresa

e que nossos clienresgostariam de saber.

-^lA WEB

ARTIGOS TgCNICOS

Fernando Qfsar Fiores da Silva Manoel Lapa

Francisco Eduardo Briggs Ivicajancilac

Roberto Kenedi VocE Sabia Que Questoes que dcspertam curiosidade nos profissionais da drea.

Pelo Mercado Acontece

Acontecimentos do mercado segurador.

Cursos,seminaries,debates que podem conrribuir para o seu aperfei^oamenco.

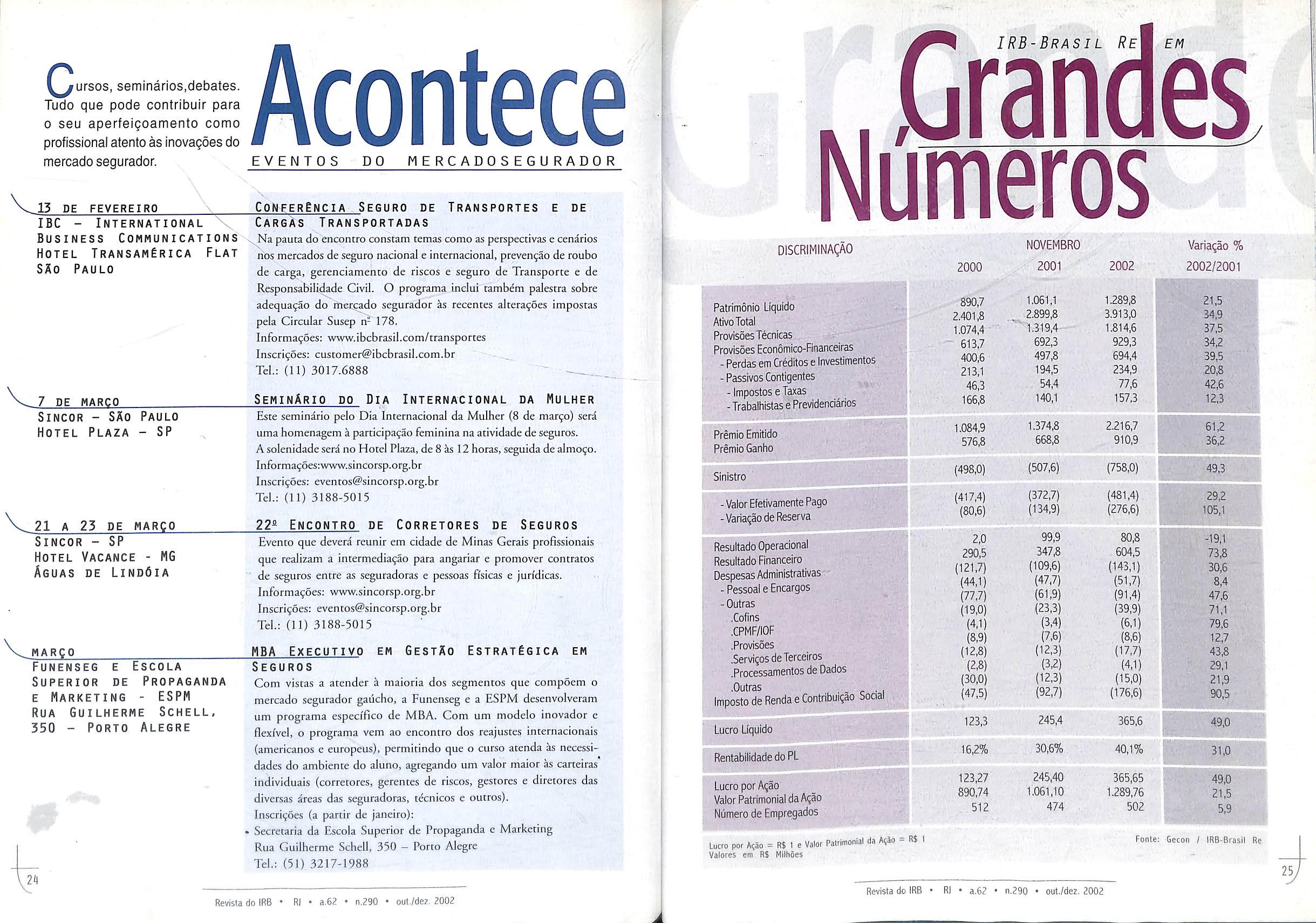

IRB-Brasil Re em Grandes Numeros

Um guia de sites mercado de seguros e resseguros. 21 22 23 24 25

2002 cncerrou-se com a comemoraqao dos 25 anos da Prevtrb, o fundo de peiisao do IRB-Brasil Re. Sua situa^io atual e registrada nas paginas desta cdi^ao. Por oucro lado, o im'cio de 2003 gera grandes expectativas para o mercado, em fun^ao de um novo governo. A Revista do IRB faz um apanhado destas aspira^oes, a partir de agenda apresentada pela Fcnaseg k nova administra^ao da Na^ao. Arrigo de autorla de Liicio Marques tambto sc pergunta que caminhos o mercado segurador seguiri este ano.

Duas colabora96es tccnicas dizem respeito ao seguro garaniia. Manoel Lapa revela que os seguros desta modalidade ajudam a estabelecer uma relagao mais justa enrre as partes. E Fernando Fiores mosrra comoOS sinistros do seguro garantia possuem alta complexidade tecnica, sendo um segmcnto diferenciado dos demais em cermos conceituais, tecnicos e operacionais.

A questao da reguia^ao de sinistros estd presence em mais dois textos: Ivica Janciklc expoe, em artigo altamente tecnico da area de pen'cia de sinistros, procedimenco para definir a deprecia^ao de transformadores impregnados cm oleo isoknte. Marco Aurelio G. de Souza e Sergio G. de Castro opinam que novos produces contribuiram para a simplifica9ao das fun^oes tic profissional regulador de sinistros porque, mediante a aplicaqao dc uma s6 verba, pode o segurado resguardar todo o seu patrimonio, compreendendo a edifica^ao e tudo que for mancido no seu interior.

A deprecia^ao e as edifica^oes tambem constituem assunto da materia dc Osmar Nether, que expoe mecodo para determinar a deprecia^ao de edifica^oes.

Especial lATgRIA DE CAPA 29 45

Os Prazos para as Mudan^s.

Artigos lecNicos

Liicio Antonio Marques

Marco Aurdio G. de Souza e Sergio G. dc Castro

Osmar Sadi Nether

Neumar Antonio Trajano de Souza

Atos Normativos JurisprudIncia

Outro texto, de autoria de Francisco Eduardo Briggs Pe^anha, aponta a arbitragem como um instrumento essencial para a pacifica^ao social e a composi^ao de conflicos, regularmente apUcada em cases de remunera^ao de services de salvamenco no transporte maritimo internacional. Aspectos relaclonados k rentabilidade das opera^oes de seguros, que vein sendo prcssionadas por diversos fatores, sao comentadas por Roberto Kenedi.

E como ocorre em codas as suas edi^oes, a Revista do IRB traz inforraa^ao sobre eveiicos e cursos do mercado, acontecimentos internes do IRB-Brasil Re, sites de interesse e os grandes niimeros do IRB-Brasil Re, alem de informa^oes juridicas atraves da publica9ao dos Atos Normativos do mercado e da se9ao Jurisprudencia.

V!

46

O'-r" Revista do IRB • R5 • a.62 • n.290 • out./dez, 2002

Revista do IRB • RJ • a.62 • n.290 • out./dez. 2002 V

Milton Lopes Editor da Revista do IRB

'editor

Editoria da R&vista do /flff^olicita aos leitores qua enviem suas opinioes. sugestdes e contribuigoes para a Coordenagao de Comunicagao e Marketing Institucional do IRB-Brasil Re, Av. Marechaf Gamara, 171,sala 808, Castelo - CEP 20020-901 - Rio de Janeiro - RJ, ou pelos e-maiis mclopes@irb-brasllre.com.br ou comunlcacao@irb-brasiire.com.br.

"Scmpre fui leitor desra conceituada revista, obtendo respostas para questionamentos pertinenres, (...) Gostaria de ser incluido na lista de dis[ribui9ao da referida reviso: Desde ja agrade90 a costumeira acen(;ao e o efidente acendimenro que n6s do mercado segurador teinos de todos os integrantcs do quadro de fundonarios do IRB-Brasil Re."

Paulo Furtado - Gerente Underwriting Vida - Chubb Seguros - Sao Paulo - SP

Prezado Paulo, - •

Obrigado pelos elo^os, tanto h Revista do IRB quanta h nossa Empresa. Proporcionar o melhor atendimento posslvel ao mercado segurador tern side sempre nossa orientagao nos 63 anos de existencia da Empresa. Sen name jd fbi incluido em nosso cadastro de assinantes.

V

"Duranre a minha lUtima visita aos escricorios do IRB-Brasil Re, rive a oportunidade de conhecer a Revista do IRB, que me parece ser de uma qualidade muito inreressante. Pela presente, gostaria de rcceber a Revista do IRB, a fim de ficar em contato com os acontecimentos do mercado brasileiro. Somos uma companhia de resseguro sueca com operates na Bdgica."

Patrick Teles P. Gon9alves - Sirius International - Belgium Branch - Liege - Bdgica

Patrick, £ com prazer que recebemos correspondencia do exterior, o que mostra que nosso trabalho tambim i reconhecido fora do Brasil Pretendemos manter e ate mesmo aprimorar nosso padrdo de qualidade. Jd colocamos seu name em nossa lista de assinantes.

"Recebemos e agradecemos o exemplar da Revista do IRB em nossa Biblioteca. Ressalto que esta publica^o € de grande imporcanda para docentes e disccnres dos nossos cursos, alem de cnriquecer nosso acervo."

Ledir Alves da Silva - Centro Regional Universitario de Espfrito Santo do Pinhal - Biblioteca Alayde

Ramacciotti Sertdrio — Espirito Santo do Pinhal — Sao Paulo

Ledir, £ bom saber que a Revista do IRB, um veiculo de comunicagdo, tambim i util ds instituigoes que se dedicam d fbrmagdo de novas geragoes de projissionais.

Eirata •Na cdi^ao 289 da Rn/ista do IRB ^)u!./sct, 2002) na Acontae - Evenlos do Mercado Segurador(pAgma 21), csri escrilo que "O ministro da f^zeiida, IWro Malaii, e o ministro da Picvidenda, Hdlio Portocarwo. sao algiunas dis prcsen^as ilustrcs j4 confirTOadas" no I Fdmm Nadonal dd Seguro de Vida c Prcviddnda Privada que se reajizou eni Sao i^ulo de 29 a 31 de outubro, qiiando o ccrto deveria ser O ministro da Kazenda, Pedro Malan, e o ministro da Previddnda e Asslstfencia Social, Josd Cechin, sao alguaias das prcsenps iiasncs \i confinnadas.

-Na matdia Vida - Uma(jiruha em RxpansSo (pdgna 27), as dcdarawes da Gercntc de Riscos Rssoais do IRB-Brasil Rc, Marisa Moraes dc Soura, all citadas sao reproduddas de matdria de sua autoria pubiicada na Revista da IRB niimeto 287 (jan./mar- 2002) c nao 289.

Aqueles que desejarem receber.3 Revista do IRB deverao comunicar o seu nome ou o de sua empresa, endere^o e CEP <i Coordena9ao de Comunica^ao e Marketing Institucional do IRB-Brasil Re pelos telefones (21) 2272-0640 e (21) 2272-0863 ou ainda atravds dos e-mails mclopes(?>irb-brasilre.com.br e comunicacao@irb-brasilre.com.br. A distribui9ao i gratuita.

cada nova edigao, a Revista do IRB apresenta uma selegao de obras disponiveis na Biblioteca de Seguros Rodrigo Medicis, pertencentes ao acervo da Empresa, com assuntos considerados de interesse ' mais Imediato para o tecnico do mercado segurador. Os interessados em consuitar as obras poderao procura-las naquele setor, Iccalizado na Av. Churchill, 182 - Castelo - RJ, ou obter informagoes

L pelos telefones (21) 2272-0631,(21) 2272-0855 ou pelo e-mail gbriggs@irb-brasilre.com.br.

,{ Riscos Industriais

- Etapas para a InvestigacSo

PrevencSo de Acidentes

Moacyr Duarte

E A

318 pdginas - Petrobras Distribuidora. Coppe/UFRJ

e Funenseg - 2002

O livro traca de assuntos ligados a controle de emergenclas, falhas e causas de acidentes na area industrial, maodos de investigi9io, pianos de a^ao, prepannpio e elabora^ao de proccdimentos, selegao de cquipes de trabalho, seguran^a, socorro mMico, sisiemas de comunica^ao, evacua^ao de instala^oes, treinamentos, poncos crlticos e andlises de vulnerabilidade e de consequencia e coordenafao de estracegias. Os temas abordados fazem parre do dia-a-dia dos deparcamcntos de smisrros, logistica e de recursos humanos das seguradoras.

CONTRATOS INTERNACIONAIS DE SEGUROS

Antonio Mdrcio da Cunha Guimardes

116 pdginas - Editora Revista do Tnbunats - 2002

O livro levanta a discussao acerca da, • ' * iiatureza jurfdica dos contratos de seguros incernacionais e suas implica^oes quanto as suas aplicabilidades em nosso cotidiano. O objeclvo inidal e deliniitar a nacurcza dos contratos de seguros, explicando o funcionamenco do mercado segurador conio uni todo. Ainda sao apontadas algumas polemicas acerca da ^ contrarasio ^e seguros mccrnac.onais no Brasil.

CONTRATO DE RESSEGURO

- Aspectos Normativos E Conflitos

JURtDICOS RELEVANTES

Sergio Ruy Barroso dc Mello

R d3..pdginas - Pellon & Associados - 2000 Analisc das regras jun'dicas aplicdveis ao contraro de resseguro e os principals conflitos dele decorrentes e a elc vinculados. Traca dos seguinces temas: normas aplicaveis, usos e costumes; jurisditjao competence; boa fe no contrato de resseguro; efeitos da liquida^ao do segurador sobre o resseguro e regras especiais aplicadas ao contrato de resseguro.

0 Seguro no Direito Brasileiro

Voltaire Marensi

844 pdginas - Editora Sintese - 2001

O livro traz capi'tulos de doutrina e jurisprudencia comencados, todos relatives a temas acuais e polemicos, alem da fntegra de recente Lei Complcmencar 109/2001, que crara de Previdencia Complenientar. No capituio 22, o IRB-Brasil Rc e citado corao sendo litisconsorte necessario nas at;6es de seguro.

Direito BancArio Internacional -CAPTAgSO, SECURITIZAgSO E SEGUROS

Eliana Maria Filippozzi

223 pdginas - Observador Legal Editora ~ 2001

No livro sao abordados os mais importantes topicos da pratica fmanccira internacional atual, como aspectos do direito bancdrio e securitario e, ainda, na irea securirdria cransnacional, a modaltdade jdo seguro garantia. O capituio 10 e inteiramente dedicado a nova regulamenI ca^ao brasiieira sobre resseguros.

F A L E COM

V!

% fS& Revista do IRB • RI • a.62 • n.290 • out./dez, 2002

Revista do IRB • Rl • a.62 • n.290 • out./dez. 2002

Ml,00

Panorama

que esta acontecendo dentro de nossa Empresa e que nossos clientes gostariam de saber?

Revista do IRB - E, mais recentemente, temos a questao dos riscos agravados...

Riscos Pessoais atentos A NOVAS NECESSIDADES DO RAMO ViDA

Depois de um pen'odo em que se via limitada^aos Riscos Grupais, a carteira Vida, por for9a do advento das coberturas de Vida Gerador de Beneflcios Livres e de novas recnologias para taxa^ao de Riscos Agravados, vem apresentando sinais de crescimento. Para informar aos nossos leitores como a Empresa esta participando deste processo. Panorama conversou com a Gerente de Riscos de Pessoas do IRB-Brasi! Re, Marisa Moraes de Souza.

■ Revisu do IRB - A carteira Vida passou por uma fase em que se restringiu praticamente aos Riscos Grupais. Como ocorreu esta situagdo?

■ Marisa — Na decada de 1970, em conseqiiencia das condi^oes inflaclonarias da economia do pafs, foi impossi'vel fazer contratos de longa dura^ao, nos quais se baseiam os Seguros de Vida Individual. Com a queda na sua demanda, o resseguro foi zerado. Entao, o que cresceu na decada de 1970 foi o Seguro Grupal, que e temporario, renovavel e com validade por um ano. Vivemos esta situagao ate a estabilidade economica, quando os seguradores perceberara que poderiam investir em prazo raais longo. Entao, voltou a haver interesse nas carteiras de Vida Individual. As seguradoras na decada de 90 ja come^aram a ensaiar alguns produtos com cinco, dez anos de dura^ao.

■ I^vista do IRB - E qualfoi a atuagao do IRB-Brasil Re neste rhomentoi

■ Marisa - So em 1991 o entao IRB voltou a operar o resseguro para Vida em Grupo, atrav^s do que chamamos Piano Diferenciado de Vida, que era a negocia^ao de reten^ao do piano tradicional de excedente de responsabilidade, definindo uma carifa prdpria em fun^ao do tamanho do grupo ressegurado. Assim, essas contas que eram colocadas em cosseguro passaram para o resseguro.

■ Revista do IRB — Que outras novidades ocorreram no setor?

■ Marisa - Os VGBL sao pianos de Seguro de Vida, de capitals por sobrevivencia. O que tenho observado e que o produto tern melhor aceita^ao quando agrega a cobertura de risco e e nessa garancia que o resseguro participa. Acredito que a carteira de Vida em Grupo continue a ter seu espago, atd porque os seguros, na maioria, sao contratados pela empresa empregaddra, O crescimento do VGBL vai depender muito da qualidade das informa^oes oferecidas na venda.

■ Marisa - Quando se recomc^a a vender Seguro de Vida no conceito tradicional, de Vida Individual, andlise risco a risco, voce vai se deparar com riscos preexistentes. Porque, quando se estuda a aceita^ao de um grupo, nao se estuda a nivel detalhado pessoa a pessoa, mas quando voce estd tratando do Seguro de Vida de andlise individual, voce vai se deparar certamente com pessoas com problemas de saiide. Vlmos entao que era necessario estarmos preparados para isso. No passado, os riscos com resseguro cram analisados e taxados no IRB e ainda havia todo o cadastro de riscos individuais qiie as seguradoras analisavara dentro de suas reten^oes. Toda essa informa^ao era centralizada na carteira de Vida. Isso se praticou no passado e se perdeu exatamente na d^cadtude 1970. Como nao existia massa segurada, nao podia existir massa ressegurada. Como se resgatar isso? Para se ter uma avalia9ao, dimensionar uma taxa, o agravo, € precise ter as estatisticas para fazer acompanhamento. Como estar preparado a mi^dio e a curto prazos? A solu9ao foi a parceria com um ressegutador ue j& tinha essa tecnologia. No caso foi a Munich Re a escolhida para fazer essa parceria com o IRB-Brasil Re, visando exatamente a acompanhar o crescimento do mercado e as necessidades. Antes, esse tipo de risco era recusado.

Revista do IRB - V'irios eventos estao sendo realizados na divulgagSo desta parceria.

■ Marisa - O objetivo i despertar nos seguradores o interesse em querer vender. Porque as seguradoras americanas que vieram para o Brasil, especializadas em Vida, tinham como objetivo explorar esse segmento, de seguro tradicional de Vida. E as seguradoras americanas jd possuem essa tecnologia, porque ji fazem isso no seu dia-a-dia, O mercado de seguros brasileiro so estava fazendo o comum - o Vida em Grupo, apolices abertas, apdlices individualizadas - mas sem grandes analises do risco. Para competir na abertura, colocamos o accsso ao risco agravado.

do IM-e

■ Marisa - Estamos atentos para a necessidade nos pianos de previdencia (alias, o PGBL nasceu antes do VGBL) que vao acontecer e preparando a abertura dessa opera9ao para a rcvidencia complementar. Na linha de riscos agravados, voce tem nao s6 pessoas hipertensas, diabiticas; hi tambem segmentos de riscos especiais por atividade esportiva, profissional. As atividades agravadas tambem sao um grande espa90 a ser explorado. Pretendemos ainda fazer divu!ga9ao no prdximo ano dos seguros para atletas profissionais, no sentido de conceder cobertura da invalidez profissional. Ja temos parceria para vender essa cobertura e pretendemos divulgar mais para o mercado para despertar o interesse de vender produtos diferenciados.

Uarisa Moraes de Souza Gerente de Riscos de Pessoas

1 Revista do IRB • R| • a-62 • n,290 • out./dez. 2002

Revista do IRB • RJ • a.62 • ri,290 ■ out./dez. 2002 y

Milton Lopes

para buscar informagoes? Aqui, voces encontrarao dicas de sites60 mercado de seguros e resseguros.

Fernando Cesar Flotes da Silva

0 GUIA DE SITES DO SETOR

Cornell Law Schoolwwwdaw.cornell.edu

Esce enderego e uma boa fonte de informagao sobre as leis americanas relacionadas ao sistema de pensoes. O site acumula informagoes e legisl^o... sobre diversos temas, como seguros, pianos de saude etc.

Instituto de Seguros de Portugal

www.isp.pt

Conhega as principals atividades do Instituto que atua como entidade supervisora das empresas de seguros,mediadorese sociedades gestoras defundos de pensao. O Instituto acompanha o cumprimento das normas legislativas que regem o setor e elabora normas tecnicas, com aferigSo de diplomas. Entre suas publicagoes destacam-se a Revista Semestral do ISP, que apresenta artigos, indicadores e legislagao, e o Manual de Estatistica de Seguros e Fundos de Pensao, com dados reiativos ^ empresas do ramo segurador.

HSBC

Casualty Actuarial Society - CAS

www.casact.org

Principal entidade de atuarios dos Estados Unidos,a CAS tern um site atravsis do qual e possi'vel acessar dados sobre exames obrigatdrios aos atuarios ^Inericanos e informagoes atualizadas sobre o mercado. Alem de anigos, livros e links para varias entidades do ramo,o CASpossui ampla agenda com OS principais eventos do mercado-ate tiovembro de 2005. O site e apresentado em ingles.

FundacAo Interamericana

www.finteramericana.org

A Fundagao e uma entidade privada, sem fi ns lucrativos, criada em 1996 na Argentina para defender os direitos dos trabalhadores nas decisoes relativas a seguridade social. Atravds do site e possivel acompanhar as ultimas non'cias do mercado de fundos de pensao na America Latina, acessar a lista de eventos agendados e consultar links dos principais institutos de pesquisa, ministerios, laboratdrios e das agencias reguladoras da America Latina, Espanha, Italia e Franga. Em espanhol.

eiitrc OS diversos cipos de regulagao de sinistros para os diversos ramos de seguro, vale destaque especial para o de Seguro Garantia, tendo em conw suas caracterfscicas prdprias e sua aha complexidade tecnica, que 0 tornam um segmento toralmence diferenciado dos demais em termos conceituais. t^cnicos e operacionais e que, por conseqUencia. exigem um trabalho de regulagao especial totalmente distinto dos que sao reahzados para os demais ramos de seguro.

De uma forma bem resumida, podemos dizer que um trabalho desta natureza compreende: Inspegao in loco para se conhecer a real situagao que deu causa ao sinistro, verificando a qualidade dos ser\'igos (ou compromissos) ]i exccutados e apuiar os ttabalhos ainda pendentes de execugao.

• Anaiise e critica de forma imparcial e objetiva dos criterios de aceitagao que deram otigem i contratagao do seguro em foco, de modo a apontar evcntuais falhas e sugerir os ajusces necessaries visando ao aperfeigoamento da subscrigao de novos riscos.

• Identificagao e qualificagao do risco e de rodos OS agentes que parcicipam do processo, alem da apolice e do contrato objeto do s^uro, de modo a deixar daro para todos que venliam a analisar o processo qua) e a real situagao que deu causa a redamagao.

www.hsbc.com.br

A pagina foi reformulada e tern como objerlvo ser um guia sobre seguros,contendo respostas,em uma linguagem acessfvel, para as perguntas que costumam set feitas. O site traz informagoes para corretores, parceiros e ciientes, permitindo realizar simulagoes e mesmo adquirir produtos pela Internet. Para os corretores de seguros foi criado um espago especial, onde poderao set consultados boletins de seguro, previdencia e economia, regras do programa Corretor Premium, campanhas de incentivo a venda e varies dados de produgao.

COHPANHIA DE SEGUROS FIDELIDADE

www.fidelidade.pt

A Companhia de Seguros Fidelidade,quecomegou suas atividades em 1835 oferecendo protegao para vidas, riscos man'timos c contra incendio,ocupa uma posigao de destaque no mercado segurador portugues e foi pioneira na expansao para mercados estrangeiros. Esse site disponibiliza uma rica fonte de pesquisas com precisao de datas e fotos que acompanham a evolugao da empresa e retratam a propria histdria das atividades seguradora e resseguradora.

Por csta razao, os reguladores que amam nestes processes devem ser profissiorrais altanuente preparados, „ao so quanto as tecnicas de regulatao propnameme d.ta, mas, acima de tudo, devem rer sdl.dos conhec.me„ros das conditoes da apdlice em suas diversas modalidades, alem de conhecimeutos especlficos nas diversas areas de negoc.os em que o seguro esta inserldo, rals como s.derurg.a, agronegddos, telecomunlcacoes, finarrqas, construpo cm , semisos em geral etc., que lire permltarn deseuvolver uma anallse mais aproftrndada dos ceuarios de mercado em que OS eventos examinados estao mseridos.

Devido aos aspcctos tecnicos inerentes ao contrato de seguro e ao rlpo de iuter-relaciouameuto que se venfica eurre as pastes pnncipals deste conrraro (o segurado e o romador) cube ao regulador desempenhar suas ac,shades de form,diferenclada dos demars ramos de seguro. A bem J A A rroro se de uma regulagao paucada por da verdade, trata-se ac u o - i nue poderiam ser considerados procedimentos prdprios, qnc p . . .

1 • ctifprenciada, abrangendo desde a como uma tecnologia diterenciaud, & elaboraqao de um rela.drlo de regulapao espec.fico,exclus.vo para esta finalidade, baseado em um crabdho e num. anillse documeur.l que se desraca por sen aprofiandamenro e detalhamcnto em todos os aspectos que envolvem o evento.

• Andlise da causa do sinistro, suas caracterlsticas intn'nsecas e conseqiiencias, apurando OS valores envolvidos.

• Estudo t^cnico detalhado do segmento da economia em que o evento esta inserido, de modo a entender com conhecimento de causa todas as variantes que possam interferir na ocorrencia do sinistro ou justificar eventualmente a caracterizagao da ocorrencia de forga maior, que poderd influir no entendimento de cobertura do evento.

• Andlise dos documencos contabeis do segurado e do tomador para apurar com exatidao e pertinencia os valores reclamados, buscando-se a perfeita comprecnsao se de fate hd prejuizos a serem indenizados ou se hd alguma possibilidade de compensagao de direitos e devcres (debitos c crdditos) entre as parces, de modo que se possa amenizar a eventual indenizagao a ser fixada.

• Interagao com todas as panes interessadas no processo, inclusive com o segurador, o resscgurador, fornecedores e advogados contratados, caso haja necessidade, para inelhor acompanhamenco do processo por todos os incetessados, permitindo, portanto, decidir pcla melhor alternaciva de condugao e encerramento de todo o processo.

Na j '"v-l IV

^^ual de nos nao utiliza a Internet no dia-a-dia

Pof ter sido esta se^ao publicada com ioexatidoes, a Revisla ao IR8 reproduz, de maneira correta, o texlo que deveria constar da edlgao niimero 289 (jul./sel. 2002). VlD Revista do IRB' Rl • a.62 • n.290 • out./dez. 2002 SiNiSTRO

Seguro Garantia

DE

(*)^ fnores@openlink.com;bf'

Revista do IRB ■ R) • a.62 • n.290 • out./dez. 2002 'V

No que tange ao trabalho de regukfao propriamente dita, resumiraos abaixo os principals topicos que julgamos de fundamental imporcancia e que, portanto, deverao compor o relatorlo para uma perfeira compreensao de todo o processo, permicindo um seguro embasamento para as conclusoes finals sobre a cobertura do evento e para a fixa^ao dos prejuizos apurados. Sao os seguintes;

■ Identificaijao de todas as parres envoividas e interessadas no evento.

• Juntada de todos os dqcumentos ahalisados que inceressam ao processo.

• Indica^ao e idencifica^o de todasas informa56es que dizem respeito ao seguro.

• AnaJise do risco segurado, dando-se ^nfce a natureza do risco, ao tomador, ao objeto do seguro, aos criterios de aceira^ao e as concra-garantias.

• Foco no siniscro abordando todas as informa^oes relevantes, tais como data, natureza do evento, circunstancias e formaJidades legais.

• Apuragao dos valores com identificafao de todos OS itens pertinences, criterios adotados e

documenta^ao analisada, ate a conclusao sobre a cobertura do evento, passando por uma analise detalhada de todos os aspectos tecnicos e juridicos pertinentes.

• Analise da viabilidade de eventual a^ao de ressarcimento contra o tomador.

Dependendo da complexidade e da necessidade detectada em cada processo, podera ser sugerido a seguradora que o assunto seja tratado junto a um advogado especializado na matdria, de sua confian^a, visando ao encaminhamento mais adequado para o caso de eventuais demandas judiciais, canto por parce do tomador quanto por parce do segurado.

A grande vantagem que reputamos para a realiza^ao de um trabalho desta natureza consiste em proporcionar amplas condi^oes para uma total compreensao por parce dos seguradores, desde o infcio do siniscro, de todas as circunstancias que cercam a sua ocorrencia, ate suas conseqiiencias finais, passando por todo um processo de analise de aceita^o do risco ate a conclusao final sobre a cobertura do evento, com defini9ao dos valores indenizaveis.

0 "Chamamento Injustificado EM SINISTROS DE SEGURO GARANTIA

Oadvento da Lei 8.666/93, que reguta as !icita96cs piiblicas, deu um grande impulse ao seguro garantia no Brasil, pois obrigou o setor piiblico a admiti-lo em conjunto com a fian9a bancaria e a cau9ao, como modalidade de garantia a ser apresentada peios licitantes.

O seguro garantia praticado no Brasil c assim denommado garantia condicionat, que obriga o segurado a demonstrar que ocorreu o inadimplemento do conrrato e que sofrcu efetivamente prejui'zo.

A outra forma de seguro garantia e a garantia a primeiro requerimenco ou incondicional, onde o segurado pode receber o pagamento sem ter de ptovar a ocorrencia de qualquer inadimplemento contratual, nem comprovar a exiscencia de prcjidzos'".

Neste artigo, procuraremos demonstrar que o seguro condicional ajuda a estabelecer uraa relajao mais iusta entre as partes de um contrato.

O seguro garantia condicional cira podcr de pressao dos contratantes dos orgiSos ptlblicos sobre os eontratados, pois as modalidades de garannas praiicadas anles do advento da Lei 8.6S6/93, a f.ansa bancat.a e a caufao, sao garantias a prime,to requerimento. Os gestores de contratos do setor pdblieo tinham nestas garannas instrumentos que estabeleeiam relaqoes desequilibradas entre as partes.

O contratante ptecisa, agora, nos c.asos de contratos garantidos por seguro, demonstrar a ocorrencia do Afaul, e comprovar os prejulzos incorridos com o evento para que seja definida a indeniaaqao. Desde que a seguradora tenha reiliaado uma acurada analise do tomador,de stra capac.dade fmanceira, do sen h.stdnco de empreend.mentos executados na modalidade de garantia a quo se propoe a real.aar e do . mnnl aos seus admimstradores, e baixa a comportamento moral aos ocorrencia de sinistros nesta area e seg i - j

A experiencia que temos tido com a tegulaqao de dexenas de Los de sinistros de seguro garant.a nos mostra que existe um risco para as seguradoras que subscrevem ... , / „ vhamainenro in)usriticado . Isto apdlices nesta area que e o ciiau , c.Mdn reclama um sinistro |unco a 6, 0 contratante ou seguraoo ,

seguradora, sem que efetivamente o tomador tenha descumprido o contrato. Por outro lado, mesmo que tenha ocorrido o default, o tomador pode ter creditos a receber do segurado e este nao considera este fato ao reclamar o sinistro.

O m^todo de trabalho que permite a seguradora ter confian9a de que sera realizada uma liquidagao justa do sinistro exige uma a9ao em tres fases; uma revisao ou analise do processo de subscii9ao do risco, um estudo do problema e uma invesciga9ao no local de realiza9ao do empreendimento.

Inicialmente devem ser verificadas as condi96es estabelecidas na apolice, identificar e notificar os avalistas do contrato de contragarantia e revisar o contrato garantido verificando se ocorreram aditivos que tenham produzido altera9oes significativas nos seus termos sem que a seguradora tenha sido informada.

12

//

(*) Consist Cons, e Servigos Ticnicos S/C Ltda.

Revista do IRB • RJ • a.62 • n,290 • out./dez. 2002 J

Manoel Lapa {') lapa@engenharia.org.br

13 ■y Revista do IRB • R) • a.62 • n.290 out./dez. 2002

E bom lembrar que um dos excludences de responsabilidade da seguradora 6 a ocorrencia de altera^ao ou modifica^ao das obriga^oes contratuais garantidas pela apdiice, que tenham sido acordadas entre segurado e tomador,'sem a previa anuencia da seguradora.

£ necessdrio verificar a vigencia do seguro. O concrato pode ter sido prorrogado por solicttafao do segurado, sem que a apdlice tenha sido endossada.

A analise de sinistros exige o traballid^ de profissionais com experiencia erii rcgula^ao. £ precise compreender o negocio do se^ado, ser capaz de coletar informa^oes sobre o segmento de mercado do empreendimenro, situa-lo no., momento economico e dimensionar o espa^o que o segurado nele ocupa. No caso, o estudo nao e apenas sobre o tomador, mas tamb^m sobre o segurado. Dependendo do tipo de evento, pode ser necessaria uma colaborafao entre profissionais de diferentes especialidades, notadamente de engenharia e direito.

Apos compreender o empreendimenro, deve-se procurar canto o^segurado quanco o tomador e entrevistd-los acerca das circuns-tancias da ocorrencia do evento. Se possi'vel, devem ser obtidas declara?6es assinadas pelas partes.

Nos casos em que o tomador resiste firmemente a reclama^ao do segurado,6 neccssdrio estudar mais profiindamente o caso.

O regulador deve apurar os d^bitos e os creditos havidos pelas partes. Pode ser necessdrio um trabalho de auditoria nos pagamentose medi^oes dos servi^os realizados. Uma vistoria no local do risco e indispensdvel.

Or^araentos muito restritos podem Icvar o segurado a reaJizar esforfos para restringir os

pagamentos ao tomador, dispucando com este o escopo de trabalho, deixando de aditar ao orgamenco services extraconcratuais e modifica96es de projeto. O tomador pode ser obrigado, por imposi^ao do segurado, a executar com recursos prdprios esces services, o que pode se tornar insuportdvei e acarrecar o abandono do contrato.

Da mesma forma, o segurado pode nao ter ctimprido correcamente as suas obrigagoes no contrato, Pode ter modificado, na prdtica, o cronograma de desembolsos ou nao ter liberado a tempo o canteiro de obras para a execu^ao dos services.

Reclama^oes de siniscro quando o tomador nao pode cumprir o contrato devido a casos de for^a malor, na forma em que estes casos estao previstos em lei, tambem excluem a responsabilidade do tomador.

Os casos ciiados aclmasao apenas algumas entre outras divers^formas de rela^oes negociais injustas que podem ter sido estabelecidas entre as partes. Nos casos de garantias a primeiro requerimento, nada mais restaria ao contratado a nao ser procurar a via judicial e litigar contra ojrqntratante por longos anos para receber de volta os recursos despendidos com a execu^ao da garantia.

A garantia condicional permite ao tomador apresentar a sua defesa ainda durante a fese de regula9ao do slnistro. O papel do regulador deve ser o de elucidar e colocar em ordem os fetos em disputa de forma a que a assessoria juridica da seguradora possa emitir oseu parecer sobre os errose os acertos da situa^ao.

Mesmo que o tomador csteja financeiramentc apto a responder pelas suas obriga^oes, existe ainda assim a necessidadc de o regidador,em conjunto com a area jurfdica, chegar a suas proprias conclusoes sobre o merito da disputa.

O seguro garantia condicional, ao se desenvolver em nosso pais, pode sem diivida auxiliar a que rela^oes saudaveis e justas se estabele^am entre contratantes e contratados de empreendimentos piiblicos no Brasil.

(*) Engenheiro e Consultor de Se^ro

Seu Reflexo no Seguro INTERNACIONAL,

CARGA

MarItimo E Casco

Francisco Eduardo Briggs (*) ebriggs@irb-brasilre.com.br

A^ ^ questao arbitral vem sendo amplamente discutida no cendrio nacional e estrangelro.£ um instituto essencia! para a pacifica^ao social, como instrumento para a composi^ao de conflitos. Pode ser defm.da, preliminarmente, como um metodo extra-judicial de solu^ao de controverslas, no qual as partes envolvidas. ern comum acordo, escolhem uma ou mais pessoas, os arbitros, na condi^ao de imparclalidade, para datem solu^ao defimtiva a determinado conflito, acontecendo, portanto, um noyo enfoque no acesso ^ justl^a. A arbitragem e um meio nao governamental de solu^ao de conflitos. um me.o que busca a composi^ao de litlgios por terce.ros, nao titulares dc nenhum dos interesses conflitantes. Tal solu^ao rem carater irrecornVel e seu prazo, quando nao esupulado pelas partes, e de seis meses. conforme determinado pela

Lei 9 307/96, que dispoe sobre a arbitragem no ra deckao arbitral^ obrigarbria e merecedota de cumprrma™ tal qual at toluqoes iudidait,sendo un, metodo matt agtl e muitas vezes mais economico que o judicial. Das fotma,de ,e tesolvetem conflttos patnmon.ars, podemos dtaet que exis.em, alem da judicial, a negocaqao Leta, a coucll.asSo e a mediapo, sendo a arb.tragem uma das mais populates cm paises histot.camente uma aas ^. . . - Rrasil e no exterior, a habituados a essa instituifao- No Bras.l

^^rnando cada vez mais utilizada, arbitrasem vem-se torna apUcando.se, sobtetudo, em disputes decottentes de pLblemas teeuieos pouco eonbecidos - td°

^ . ..exracrriirao navcgacao e comercio iuiz toeado, tais como constru^ao, n<iv g v ixtetJ de assuntos bastaute especabxados.

Existem difetenqas basicas entte os couce.tos e os ptoeessosde arbitragem e de umaaqito,ud,c,ai,que podet.am set dcfinidos, basicameute, da segtunte forma:

a)„a aqao judtdai,quem seuteuaa e um jmx togado.

L j nj T.,dliriirio do Escado, enquanto que na membro do Poder judiciario.,,„,nadaPorumindividuolivremente arbitragem a decisao e emanaoa p escolhido pelas partes;

b) o arbitro nao necessita ser Bacharel em Direito, mas as partes acredicam e esperara que ele seja uma autoridade no assunto cerne da disputa. Assim, por exemplo, no caso de conscru^ao, que ele seja um empreiceiro ou engenheiro civil com larga experiencia na constru^ao do item em disputa: pontes, predios, estradas etc. No caso de uma exporta9ao de seja,que ele sejaum experiente trader dessa commodity,

c) pode haver pluralidade de julgadores na primcira inscancia da arbitragem: um ^bitro escolhido per uma parte, outre arbitro pela outra parte e o desempacador {se necessdrio) por aqueles dois arbitros. Na Justi^a, o julgador de primeira instdncia e sempre singular, Sobre arbitragem em geral, existem varlas obras e artigos, alem de, naturalmente, os provimentos legais a disciplinar a institui^ao como a Lei 9.307. de 23.9.1996 e as Conveii^oes Internacionais sobre Arbitragem: Panamd, 1975; Montcvideu, 1979, Nova York, 1957; Genebra, 1923. De malor inreresse para a indiistria do seguro e, no entanto, a arbitragem do Lloyd's de Londrcs.

> - .r'J

Arbitragem;

fO Regras Uniformesda CImara de Com^rcio Intexnacional para Seguros Garantia"Condidonais", 1977,CCI

15 ■y Revisia do IRB RJ • a.62 • n.290 • out./dez. 2002 ReviSta do IRB • Ri • a.62 • n.290 • oul./dez. 2002

Muito embora na industria do seguro, no Brasil, essa modalidade de resolu^ao de conflitos nao estcja ainda muito difundida, ela 6 rcgularmenie aplicada em casos de remunera^ao de servi9os de salvamentos no transporce man'timo internacional, envolvendo carga e navies de/para o Brasil. Assim, por exemplo, um navio grego, satdo da Polonia com destine a pottos brasileiros, carregado de fertiiizantes, sofre em viagem uma ava,ria em seu meter e/ou seu lemov permanecc'Ti.do totalmente a deriva no Adantico Norte. O capitao, tendo ou nao consultado seu armador,assina um contrato de salvamento Lloyd's Open Form com uma firma de salvamento comercial man'timo,das varias com embarca^oes de prentidao em tedos OS mares do mundo,tanto em nome do armador come dos censignataries da carga.

Os seguradores do casco (do navio em si) e das cargas a risco (ou os consignatarios, diretamente, em nao havendo seguro) sao, em seguida ao sinistro, procurados pelo Lloyd's de Londres para que apresentem garantia quirografaria. Estas garantias sao no sentido de que se comprometam a pagar aos salvadores a quantia a ser estipulada pelo arbitro especializado em salvamento do Lloyd's. O montante dcvido aos salvadores sera estipulado pelo Lloyds, lembrando, portanto, que e precise que o salvamento tenha exito, caso contrario nada e devido aos salvadores, pois esses contratos sao firmados invariavelmente na modalidade No Cure - No Pay.

A seguir, tais seguradores (do casco e da carga) sao convidados a apresentar suas

pondera96es sobre a quantia de remunera9ao proposta pelo Salvador, geralmente alta. Para tanto, esses seguradores (e OS consignatarios sem seguro) apresentam suas razoes por escrito e/ou pessoalmente, em audiencia a ser designada, ou atrav^s de advogado especializado em salvamento.

O que ocorre, na pratica, e que a maioria dos casos de salvamento e resolvida em negocia9ao fora do ambito arbitral. Os restantes, submetidos aos arbitros do Lloyd's, sao agraciados com senten9as, na maioria das vezes, bastante generosas quanto a remunera9ao dos salvadores.

Isto acontece porque,segundo a filosofia do Lloyd's, a industria de salvamento e cara, exigindo investimentos vulcosos, tanto em equipamento prdprio como alugado, com raao-de-obra altamente especializada, tudo colocado standing-by no oceano a espera dc um chamado de socorro.

^M!^aso a remunera9ao nao corresponda aos gastos envolvidos e raais um lucro recompensador,essa industria.simplesmente desaparecera e os maiores perdedores serao os armadores,os importadores e exportadorcs man'timos. Sem a atividade de salvamento o comercio exterior estari tao e:y)osto aos infortiinios do mar que o pre9o do frete, para comperisar esse infortunio, sera proibitivo, assim como o pre9o das mercadorias, por via de conseqiiencia.

Desta forma, muito embora o arbitro do prfimio de salvamento seja um expert no assunto, e recomendavel que, seinpre que possfvel, os seguradores da carga c do casco, de preferencia em conjunto com os demais seguradores envolvidos na aventura man'tima em questao, busquem a solu9ao negociada com os salvadores, evitando assim nao somente as dispcndiosas senten9as arbitrais, mas tambdm o custo deste arbitro e dos advogados engajados, tanto pelo segurador como pelo Salvador.

DepreciaqAo de TRANSFORMADORES IMPREGNADOS EM 6LE0 ISOLANTE

Ivica Jancikic ('') jancikic_eng@uol.com.br

o pap^is isolantes. utilizados em transformadores e reatores,devem ter alta capacidade de isola9ao e tamb($m alta resistencia medinica. Os papeis isolantesse dcgradam paulatinamente devido a a9ao de esfor9os termicos, oxigenio e umidade, afetando a vida litil dos transformadores. O enveIhccimento do transformador estd relacionado a resistencia mecanica do papel,que tem caractenstica de se alterar em fun9ao do tempo. No final da vida litil do transformador, a sua isola9ao sdl.da se apresenta frdgil e quebradi9a com baixa resistencia mecanica.

A vida litil de um transformador esta diretamcMC rebcionadi a vida do isokraei.to sdlido, ou seja, do papel isolante. O papel usado em transformadores e dcnominado papel Kraft,e e consruoido dc celulose que se apresenta sob a forma de longas cadeias de anils de glicose. Cada fibra de celulose do papel e composra dc um grupo de moleeolas de celulose de di.etsas longrrudes dispostas lado ao lado.A asao dos degr.danres do papel provoca a quebra das cadeias abr.ndo os anets de glicose, com a conseqifente diminm^ao da rigidez mecanica do papel.

A maneira mais precisa para determ.nar o quanro o papd isolante esrienvelhecido i atraves da mcdipao doseu graudcpolimerizaiaode papel(GPP).

Este ensaio dcrcrmina o ndmero mid.o dos aniis de glicose da moldcula de celulose, arravis de medipio da viscosidade de uma solu^ao de uma amostr. do papel isolante do transformador dissolvida em solvente especlfico (et.leno dtam.na ciiprica- dcido furoico). A norma os procedimentos do ensaio e a ASTM D424443.

Quanto menor for o valor obtido no teste do GPP, mats degradada (envelhecida) estara a isola9ao solida do transformador. Os valores dc GPP do papel Kraft novo variam de 1.100 a 1.200, no novo termo-estabilizado chegam a 1.600 e no seu final de vida litil variam entre 150 e 250. Este ensaio apresenta como vantagcm o fato de requerer pequenas qiiantidades de amostras de quaisquer dimensoes c apresentar dados sobre a real condi9ao do transformador. O comportamento de perda da elasticidade do papel expressa em GPP e denominada cur\'a de Arhenius. No caso de transformadores, depois de secagem no processo industrial, o grau dc polimeriza9ao baixa para valores entre 800 e 1.000,sendo que depois a sua perda e exponencial ao longo de sua vida litil.

Na publica9ao IEEE Transactions on Electrical Insulation (Vol. EI-22, n- 6, December 1987), de autoria de H. Yoshida — Y, Ishioka — T. Suzuki, podemos observar que a varia9ao da elasticidade e de GPP do papel tipo Kraft de transformadores, durante o periodo considerado de 40 anos, 6 praticamentc uma reta.

16

Revista do IRB R) • a,62 • 1.290 • out./dez. 2002

{*) Advogado da CoordenagaoJurldica - Cojur, do IRB-Brasil Re

17 ■y i Revista do iRB • R) • a.62 • n,290 • oul./dez. 2002

ASPECTOS DA RENTABILIDADE DAS OPERAQdES DE SEGUROS

Exempio pratico:

Os testes de GPP de urn cransformador com 9 ancs de uso acusaram valores de 648 ate 736.

Assim sendo, podemos considerar, nas perfcias de sinistro de transformadores, a perda de vida como sendo uma flin^ao linear a partir das premissas ja citadas.

a) Calculo da vida do transformador:

09 anos 648^GPP

Nota: O abaco acima"6 de autoria da Jancildc Engenheiros Associados S/C Lcda. e e uma lineariza^ao da equa^ao de Arhenius. Esta linearizagao, conforme as verificagocs que fizemos, conferc ao resulcado um erro de at^ ± 4%, que julgamos como aceitivel para os objetivos.

A_ _ rencabilidade das opera^oes basicas de seguros vem sendo pressionada por diversos fatures, dentre os quals se destacam: a estabiliza^ao dos ni'veis inflacionarios e a consequence redu(;ao da representatividade do resultado fmanceiro; o aumento da competitividade, em virtude, inclusive, da entrada de novos players no mercado; a crescenre regulamentagao do mercado de seguros e o aumento do (ndice de siniscralidade para alguns ramos de seguros represcntativos, como o ramo de saudc.

rkenedi@deloitte.com.br

VU vida utll=(9 idade atual'lOO) (100 percentual de vida utif)= ± 18 anos

Vida remanescente na epoca do sinistro (I8vu - 9 id3dc)= ± 9 anos

Observamos, nos primeiros oito meses de 2002, um aumento do I'ndice combmado do mercado segurador brasileiro, incluindo 0 ramo de saiide. Este indice mede a repre sentatividade das despesas com sinistros, de comercializa^ao e administrativas sobre os premios ganhos. O indice combinado aumentou dos 101,9% observados em 2001 para 102,45% para o periodo de oito meses findo em 31 de agosto de 2002.

Dessa forma, um dos grandes desafios das companhias seguradoras, neste ambiente competitivo, ^ a busca continua da melhora da rentabilidade de suas operagoes.

b) Calculo do valor atual do transformador:

Para calcular a deprecia^ao devemos levar cm conta o valor residual, no fim da vida licil, no caso em torno de 10% do seu valor de novo (cobre, chapa de a^o silfcio, oleo isolance, a^o do tanque, acessorios etc.) que deve ser considerada no calculo. Assim, o valor em deprecia^ao i de 90%.

Diversasiniciativasvemsendoadotadas e outras estao sendo amplamente discutidas pelascompanhiasseguradorasbrasileiras, com o objetivo de melhorar a rentabilidade das suas opera?6es.

Deprecia9ao= D= (9 idade* 90 -5- 18)% ■» 45 %

Valor atual= (100 - D) % ^ 55 %

Por ser este um procedimento cienn'fico, nao pode ser questionado quando usado em pericias de sinistros.

(*) Comultor de Projetos e Laudos Tecnicos daJancikic Engenheiros Associados S/C Ltda

Dentre estas iniciativas, destacamos abaixo aquelas que, pela sua abrangSncia e objetividade, tern um tmpacto direto na rentabilidade das opera^oes de seguros: ^

• Ado^ao de uma poHtica de aceica^ao mais rigida;

. Andlise da adequa?ao da poHtica de reten9ao e repasse de riscos. Um programa e resseguro adequado podeauxiliarascompa nas seguradorasa limitarasuaexposi9aoao risco.

Revisao dos principais processes operacionais e da infra-estrutura de suporte administrativo com o objetivo de buscar, continuamente, uma melhoria em sua eficiencia e sua eficacia;

• Analise da rentabilidade dos produtos oferecidos. Esta andlise constitui-se em uma ferramenta de grande relevancia para a alta administra^ao das companhias seguradoras na gestao de suas operates, propiciando subsidies para a tomada de decisoes estracegicas, como, por exempio, a de concentrar OS esfor^os de vendas nos produtos mais rentiveis e a de descontinuar a comercializa^ao de produtos deficitdrios. Evidentemente, uma analise da rentabilidade dos produtos deve consideraros seus custos diretos, per defini^ao lacilmcnte alocdveis, e os seus custos indiretos. Desca forma, a aloca^ao destes liltimos deve ser efetuada por criterios que representem as atividades executadas e os recursos consumidos. Um sistema de custeio baseado em atividades, por exempio, podcria ser uma ferramenta de grande utilidade neste processo.

1.100 1.000 900 800 700 600 500 400 300 200 100 90 80 70 60 50 40 30 1 Percentual de vida ijti! (aproximadamente 49%) 1 .. 0 10 " -0

Transformador. != idade

Vis

Roberto Kenedi (*)

RevisfadoiRB • Rj • a.62 • n.290 • out./dez. 2002 13/ Revista do IRB • RJ ■ a.62 n.290 out./dez. 2002 1

Verificamos que, em boa parte dos cases, quando cste tipo de analise e efetuado, os custos indiretos sac usualmente alocados aos produtos, utilizando-se de cricerios muitas vczes genericos, como o proporcional ao volume de premies emiridos etc. Esses critdrios impedem uma perfeita transparencia da rentabilidade, pels podem "socializar" alguns custos, gerando "subsi'dios" entre produces, prejudicando a gestao das opera^oes.

• Fortalecimento dos procedimentos de regula^ao de sinisrros, reduzindo, assiqi, as oportiiTiidades de ocorrencia de fraudes.

• Formagao de um Centro de Inteligencia de Combate a Fraude, que permitiria um combate estruturado as fraudes em seguros, sobretudo as relacionadas aos pagamencos de siniscros. Esre Centro seria amparado por um sistema de informa^oes, suporrado per um banco de dados histdricos de siniscros que, a partir da dcfini^ao de determinados parametros de comportamenco esperados, idenrificaria e reportaria proncamcnte os desvios verificados, para que as devidas providencias pudessem ser tempestivamencc comadas, fossem escas de natureza documental, acraves de uma analise mais criceriosa das documenta^oes que compoem o processo de regula^ao de siniscros, ou de natureza externa, com a busca da comprova9ao dos fatos relatados nas documenta9oes que compoem o processo de reguia9lo de siniscros. Evidentemente, uma vez constatada e

comprovada a fraude, codas as providencias legais contra os responsaveis devem ser comadas. A ado9ao de medidas escrucuradas de combate a fraude permitiria, em um primeiro momento, uma redu9ao da sinistralidade e, conscqiientemence, uma melhora na rentabilidade das opera96es das companhias seguradoras e, em um segundo momento, a propria redu9ao dos premios de seguros, beneficiando o mercado segurador brasileiro como um todo e concribuindo para o seu prdprio crescimenco. Algumas companhias seguradoras internacionais, que possuem um centro estrucurado de combate a fraude, avaliam a sua performance pelos montances de pagamencos evitados e/ou pela recupera9ao de indeniza96es pagas relacivas a siniscros fraudulentos.

Nesce cenario competitive, as companhias seguradoras que investirem de forma representativa e estrucurada na melhora da rentabilidade, certamcnte escarao em uma posi9ao privilegiada em um mercado cada vez mais consolidado e cujos consumidores buscam cada vez mais produtos personalizados a um custo acessi'vel.

Ahistoria do IRB-Brasil Re 0 do desenvolvimento de suas atividades em mais de seis decadas de existencia apresenta muitas curiosidades. E por esse motlvo que a Rewsfa do IRB pergunta:

»...oprddiodoIRB-BrasilReno RiodeJaneirolevaonome deseufundadorcprimeiroadministrador,JoaoCarlosVital?

•... aconscrufaodoediflciodurouexatamcnceumano,desde a co[oca9ao da pedra fundamental, tcndo sido a Empresa inauguradaa 10dc novembrode 1942comapresen9ado Presidcnte Gcti'ilio Vargas?

•... antes da inauguragao, os funciondriosdo IRB ficarani trabalhandonoprddiodaAssocia^aoBrasileiradeImprensa.

oprojetoarquitetonico,execuiadoem1941,econsiderado umdosexemplosmaissignificaiivosdomovimentodanova arquitetura,deflagradoquandodavisitadcLeCorbusierao Rio deJaneiro em 1936?

•... em 1944 o Institute iniciou suas opcra96es no ramo Aeronauticos,sendoopioneiroatrafaroPianodeResseguro Aeronauticos,equeestesaindaeram embnonariosnoresto do mundo?

. nesseramofoicriadoumConsdrciodeCatdstrofe,tendo o IRB realizado no exterior um contrato de excedente de sinistro paragaranti-lo?

nos anos 50. o IRB promoveu estudos, levantamentoe planeiamentoparaainstituigaodoseguroagricolanopalseo Labiedmentodecondi^oesdasopem96csdeseuresseguro.

..,. ianaddeadade60,oIRBinstaIouemsuasede,noRiode

Janeiro, um Centro de Processamcnio de Dados para informatizagao dedados?

. noinfciodaddcadade70,oIRBestavasubordinadoao

Ministerio da Industria. Trabalho e Comdrco. qtre se empenhavaemfortaleceromercadosegumdornaconal.

•... 0IRB incentivouas rekfoeseconomicas doBrasii comoexterior com acria^aodo Conselho de S^ro deCredito aExporta9ao, do qua! participavam tambem o BNDES — Banco Nacional de Desenvolvimento Economico eSocial, a Cacexeseguradoras com a Iun9aopermanente deorienrar, fiscalizareassessorarasopera9oes?

•... voltado para o desenvolvimento e a expansao economicos, o IRB instalouescritdrio paraaceita9ao em Londres, maiorcentre mundial de resseguro, e abriu sucursal nos Estados Unidos, com sede em Novalorque, tendo permissao paraoperar em 17 Estados daquelepai's?

•... em decorrencia desse esfor9o, no inkio de 1976, o mercado brasileirojaaceitavan^dciosdoexterioremvoliunecorrespondente a60% dosressegurosquecedia, tendo o IRB aIcan9ado faruramento dc USS 50 milhoesem 1975, contra US$ 400 mil em 1970?

nos anos 80, apesar do impacto que a crise no resseguro internacional causouLs opcra96e$ do seu escritdrio de Londres, o IRB consegiiiu manter sua tradi9ao de eniidade reiuavel e financeiramente autonoma?

•... duranceessadecada, o IRB passou parao ambito do Ministerio da Fazenda e seu presidente se tornoii membro do Conselho Monetario Nacional?

na ddcada de 80 foi monrado um sistema de informa9des gerendaisdosmaismodernosereestruturadoosctordecomunica9ao daEmpresa, comvistas a uma maior integra9aodo funcionaiismo?

•... recentemcnte, o predio do IRB-Brasil Re passou por reformas internas visando a modernizar ambiences e a reaptoveicar funcionaimente espa9os, sendo mantidas intactas as estrumras e a fechada originals em vista deseuvalorarquitetonico e historico?

n j r Fonce: Revisca do IRB edi9ao 282 — numero especial em coinemora9ao aos 60 anos do IRB-Brasil Re

20 ■kaaaiMM t Revista do IRB • RJ • a.62 • n,290 • out./dez. 2002

*) Sdcio da Deloitte Touche Tohmatsu Auditores Independentes

Voci u M a H

21 y Revista do IRB • Rj • a.62 • n.290 • out./dez. 2002

Mercado

N,

lesta segao, a Revista do IRB procura mostrar, atraves de notas e flashes, os acontecimentos do tnercado que possam ter maior relevancia para o leitor. Acs qua tiverem alguma Informagao que ppssa figurar aqui, pedimos que enviem sua colabora^ao para comunlcacao@irb-brasilre.com.br.

UM NOVO CONCEITO DE MARKETING DE SEGUROS

O Programa "Atuaiizar-se" fechou o cicio de eventos da Funenseg em 2002. Realizada no dia 4 de dezembro, no Auditdrio da Funda9ao, a palestra teve como tema Segmentar Riscos e Mercados- Um Novo Conceito de Marketing de Seguros.

FaJaram sobre o assunto os paiestrantes Carlos Alberto S. Oliveira, Diretor da Proteg Seguros, e Antonio de Novaes Neto, Diretor de Planejamento e Desenvolvimento do IRB-Brasil Re. Eles ressaltaram as oportunidades de negocios que a segmenta9ao traz e foram enfeticos ao dizerem que o corretor precisa abandonar antigos modelos para se lan^ar com uma postura pro-ativa. Segundo eles, o corretor, por conhecer as necessidades dos seus cliences, e o profissional que tern o maior potencial para desenvolver novos produtos. E as seguradoras devem estar atentas a essa tendencia, estimulando esses profissionais. A Funenseg pretende lan9ar, em 2003, um curso com enfoque de marketing para atender a profissionais do mercado que necessitam desta ferramenta.

Organizado pela Fenaseg e Funenseg, o I F6rum Nacional de Vida e Previdencia Privada aconteceu entre os dias 29 e 31 de outubro no Hotel Renaissance em Sao Paulo. O evento teve o patroci'nio do IRB-Brasil Re e contou com as presen^as do ministro da Previdencia c Assistencia Social, Jos^ Cechin, do superintendente da Susep, Helio Portocarrero, e Fuad Noman, prcsidentc da Anapp, entre outros 22 paiestrantes que apresentaram para 400 participanrcs temas como a reforma da Previdencia,produtos acuais e tendencias no mercado nacional e internacional. aspectos demograficos brasileiros, capacita^ao de novos profissionaise principals produtos de Seguro de V.da e Previdencia Privada no mundo. Representando o IRB-Brasil Re. estiveram presences no Forum Antonio de Novaes Neto, Diretor de Planejamento e Desenvolvimento, Vandro Ferraz(GEEST),Sergio Santiago(GECOMRJ), Sergio Bezerra(GECOM-SP).Suely Manzien (SESUB-SP), Gloria Helena Souza (COMIN) e Romeu Miranda(COVAP)-

O Diretor Comercial, Udio Duartc, apresencou juntamente com o Supcrintcadente Executivo de Vida e Previdencia da Munich Re, Karscein Steinmetz, e o Consultor para Rcsseguros e Tundos de Pensao da Gama Consultoria Especializada,Antonio Fernando Gazoni.a palestra sobre Resseguro de Risco em Produtos de Vida e Previdencia Privada.

A apresenta^ao mostrou que, dentre as carteiras no ramo pessoais do IRB-Brasil Re, a de Vida deteve 57% em 2001. O excelente desernpenho dos mercados Vida e Previdencia e fruto da estabilidade econbmica que permite o plane jamento do futuro.

Udio Dunne - Diretor Comercial do IRB-Brasil Re.

As provisoes da Fenaseg - que congrega codas as companhias atuantes no mercado de seguros e capitaliza^ao do pals - sao de que o ramo de Previdencia Privada encerre o ano com reservas tdcnicas de R$ 27,3 bilboes, frente a R$ 20,8 bilboes em 2001.

I' X Si'u-; Antonio de Novaes Neto • Diretor de Planejamento e Desenvolvimento do IRB-Brasil Rc.

j fOrum nacional de vida e previdEncia

V22 Revista do IRB • Ri a.62 • n.290 • out./dez. 2002

Revista do IRB • Rl • a.62 • n.290 • out./dez. 2002 'y

Liliana de La Torre

c. u rsos, seminarios,debates.

Tudo que pode contribuir para 0 seu aperfeiQoamento como profissional atento as inovapoes do mercado segurador,

Acontece

EVENTOS DO MERCAD0SEGURAD0R

CONFERSNCIA SEGURO DE TRANSPORTES E DE IBC - International X

13 DE FEVEREIRO

Business Communications

Hotel Transam^rica Flat

SSo Paulo

Cargas Transportadas

... Na pauta do encontro consram teraas como as perspeccivas e cenarios nos mercados de segaro nacional e internacional, preven^ao de roubo de carga, gerenciamenro de riscos e seguro de Transporte e de Responsabilidade Civil. O programa inclui tamb^m palestra sobre adequa^ao do meccado segurador as recentes altera^oes impostas pela Circular Susep n- 178.

Informa^oes: www.ibcbrasil.com/transportcs

Inscri^oes: customer@ibcbrasil.com.br

Tel.: (11) 3017.6888 "

SeminArio do Dia Internacional da Mulher

7 DE MARCO

SiNCOR - SAo Paulo

Hotel Plaza - SP

Numeros

DISCRiMINA^AO

Patrimonio Liquido

Ativo Total

Provisoes Tecnicas

Provisoes Economico-Financeiras

- Perdas em Creditos e Investimentos

- Passives Contigentes

- tmpostos e Taxas

r. - Trabalhistase Previdenciarios

21 A 25 de MARCO

SiNCOR - SP

Hotel Vacance - MG

Aguas de Lind6ia

Este seminario pelo Dia Internacional da Mulher (8 de mar9o) serd uma homenagem d participa^ao feminina na atividade de seguros.

A solenidadc sera no Hotel Plaza, de 8 as 12 horas,seguida de almo^o.

Informa96es:www.sincorsp.org.br

Inscri^oes: cventos@sincorsp.org.br

Tel.: (11) 3188-5015

22^ Encontro de Corretores de Seguros

Evenco que deverd reunir em cidade de Minas Gcrais profissionais que realizam a intermedla9ao para angariar c promover contratos de seguros entre as seguradoras e pessoas f/sicas e jurfdicas.

Informa^oes: www.sincorsp.org.br

Inscri^oes: evcntos@sincorsp.org.br

Tel.: (11) 3188-5015

L' y Premio Emitido

ft Premio Ganho

I

r V Sinistro

- Valor Efetivamente Pago -Varia(;aodeReserva

Resultado Operacional

Resultado Financeiro

DespesasAdministrativas

- Pessoal e Encargos

-

•Cofins

,CPMF/IOF

MBA Executivo em GestAo Estrat^gica em Funenseg e Escola

MARCO

Superior de Propaganda

E Marketing - ESPH

RuA Guilherme Schell, 350 - Porto Alegre

Seguros

Com vistas a atender d maioria dos segmentos que compoem o mercado segurador gaucho, a Funenseg e a ESPM desenvolveram um programa especi'fico de MBA. Com um modelo inovador e flex/vel, 0 programa vem ao encontro dos reajustes internacionais (americanos c europeus), permitindo que o curso atenda as necessidades do ambiente do aluno, agregando um valor maior as carteiras individuals (corretores, gerentes de riscos, gestores e diretores das diversas areas das seguradoras, tecnicos e outros).

Inscri^oes (a partir de Janeiro):

• Secretaria da Escola Superior de Propaganda e Marketing

Rua Guilherme Schell, 350 - Porto Aiegre

Tel.: (51) 3217-1988

.ServiijosdeTerceiros

.Processamenlos de

,Outras ,

4

Revjsta do iRB Rl a.62 • n.290 • out./dez. 2002 IRB-Brasil ReM em

Outras

Provisoes

Dados

Uquido

ImpostodeRendaeContribuigao Social Lucro

por A^ao

Patrimonial da A^So Numero

iy

por A?lo = R$ 1 e Valor Patrimonial da A?ao - R$ Valores em R$ Milhoes NOVEMBRO 2000 2001 2002 890,7 1.061,1 1.289,8 2.401,8 2,899,8 3.913,0 1.074,4 1.319,4 1.814,6 613,7 692,3 929,3 400,6 497,8 694,4 213,1 194,5 234,9 45,3 54,4 77,6 166,8 140,1 157,3 1.084,9 1.374,8 2.216,7 575,8 668,8 910,9 (498,0) (507,6) (758,0) (417,4) (372,7) (481,4) (80,6) (134.9) (276,5) 2,0 99,9 80,8 290,5 347,8 . 604,5 (121,7) (109,6) (143,1) (44,1) (47.7) (51,7) (77,7) (61,9) (91,4) (19,0) (23,3) (39,9) (4.1) (3.4) (6,1) (8,9) (7.6) (8.6) (12,8) (12.3) (17,7) (2,8) (3,2) (4.1) (30,0) (12,3) (15.0) (47,5) (92,7) (176,6) 123,3 245,4 365,6 16,2% 30,6% 40,1% 123,27 245,40 365,65 890.74 1.061,10 1.289,75 512 474 502 Varia^ao % 2002/2001 \ 21.5 • 34,9 . 37,5 34,2 39.5 20,842.6 ' 12.3' "iV ' XL; • •. iT ''105.1 ^.T'l 'ano Fonte: Gecon / IRB-Brasil Re 25 y Revista do IRB • Rl • a.62 • n.290 • out./dez. 2002

Rentabilidade do PL Lucro

Valor

de Empregados

Lucro

_

A=. genda cntregue pela Fenaseg ao Presidenre da Republica Luiz Inacio Lula da Silva em dezembro rccomenda os prazos em que, scgundo aquela encidade, deveriam set implementadas a?oes para amplia^ao do alcance social das atividades do mercado segurador. O docuinento foi elaborado por comissao especial e tem como objetivo dar continuidade a sugestoes ja apresentadas em reuniao realizada a 20 de setembro, e detaIhar o Compromisso de Atua^ao Institucional do Mercado Segurador, comprecndeiido as areas de seguros privados, previdencia complementar aberta c capitaliza?ao. Naquela ocasiao, ficou acordada a constitui?ao de grupo de trabaJho para interagir com a equipe de transifao do futuro governo.

A Fenaseg, decectando que os seguro de Vida, pelas conscantes altera^oes de regras de natureza fiscal, acabam gerando inseguran^a ao participante, e que sua regulamentagao tributaria c rescriciva, percebcu serem necessarios. a medio prazo, o escabelecimento do princfpio de neutralidade fiscal e consolida^ao de sua regulamenta^ao, o dcsenvolvimento de regras rributarias especi'ficas por linhas de produtos e o desenvolvimcnto de produtos adequados as diferentcs camadas da sociedade. Outra area que a Fenaseg julga merecer a^oes a medio prazo d a de seguros de Acidentes do Trabalho, cuja gestao atual acha ineficiente sob varios aspectos, com regiscro de altissimos Indices de sinistralidade. O documeiuo apresentado pela Federa^ao ^ Presidencia da Republica objeciva a flexibiliza^ao (e nao a privatiza^ao) de suas opera0es, uma vez que a Emenda Constitucional n" 20 preve que o setor privado rambem pode trabalhar com esce seguro, assim como sua rcgulamenta^ao.

Tambem a medio prazo a Federa^ao propoe que seja realizada a unifica^ao da regulamenta(;ao e fiscaliza^ao do setor, hoje segmentada e subordinada a diferentcs minisrerios, implicando felta de regras e duplica9ao de estruturas de custos. A unifica^ao incluiria o Seguro Saiide e a previdencia complementar.

No entanto, a maioria das agoes do documento da Fenaseg 6 sugerida para curto prazo. Assim e que, em rela^ao a previdencia complementar, seu texto considera que as regras do setor nao asseguram a segrega^ao dos ativos garantidores de reservas por piano, nem os preservam em caso de insolvencia da empresa. A Fenaseg acredita set necessario aperfeifoar a regula^ao, eliminando os riscos de contaminagao entre plains de uma mesma entidade e assegurando a utiliza^ao dos ativos para fazer frente exclusivamente aos compromissos com os participantes. Como medida fundamental para o setor estaria o aperfei9oamento dos mecanismos de fiscaliza^ao e de regulamenta^ao da previdencia complementar fechada, de forma a minimizar OS riscos de gestao, t^cnicos e dc credito. Ainda neste campo e sugerido que sejam permitidas a escolha e a movimenta^ao de pessoas entre os varios modelos de sistemas de previdencia, de acordo com a mobilidade que vigora no mercado de trabalho e a capacidade de estrutura^ao das empresas e das orgaiiiza^oes setoriais.

No Seguro Saiide, a analise da Fenaseg destaca que a uniformiza^ao for^ada dos conteiidos dos contratos e o atual modelo de controlc governamental de pre^os estariam encarecendo os produtos e gerando desequilibrio economicofinanceiro nas seguradoras. Propoe, porcanco, que seja fiexibilizada a exigencia de oferta de contratos com cobertura de despesas relativas a todas as doen^as e lesoes, com a possibilidade de o consumidor opcar por produtos com dife rentcs segmenta^oes de cobertura, adequadas a sua necessidade e possibilidade; que seja permitido o reajuste de pre^os dos contratos de Seguro Saiide com base nas planilhas de custos das seguradoras, devidamente auditadas e fiscalizadas. E cambdm que haja reinser9ao do Seguro Saiide na orbita de competencia reguladora e fiscalizadora da CNSP e da Su.sep, no ambito do Ministerio da Fazenda. Tais medidas

t* J VtW^'';';M^t«ti(i>./'-<'> ''. Os

Prazos para as Mudanqas

Milton Lopes (*) inclopes@irb-brasilre.cora.br

V!® 27 y Revisfa do IRB • Ri • a.62 • n.290 • out./dez. 2002 Revista do IRB • Rl • a.62 • n.290 • out./dez. 2002

Perspectivas do Setor de Seguros

PARA 2003

"propiciariam o acesso ao Seguro Saude por diferentcs camadas da sociedade".

Ainda a curto prazo, a Fenaseg recomenda que sejam adotadas a?6es em rela^ao ao resseguro e ao Seguro Rural. No primeiro case, que seja conclui'do o processo de regula5ao do resseguro, por meio de lei complementar, que sejam hi^sferidas as competencias reguladoras e fiscalizadoras do resseguro para a Susep e que seja promovida a allerik^o das a^oes^ordinarias do IRB-Brasil Re, por meio de oferta pdblica. Para o Seguro Rural, a Fenaseg diagno^ica que nao existc na legisla^ao atual qualquer esti'mulo que permita o seu desenvolvimento, sendo este inacessi'vel e de elevado risco para as seguradoras. As medidas recomendadas, no caso, seriam as que reformulassem o modelo praricado, com a cria^ao de subsi'dio ao premio de Seguro Rural em amblto federal, a reformulafao da gestao e adminiscra^ao do Fundo de Estabilidade do Seguro Rural, a disponibiliza^ao de bancos de dados com inforni'a^oes meteoroldgicas ^s seguradoras, para que o Seguro Rural passe a se constituir um instrumento de planejamento e de execu^ao da poh'tica agrfcola, sendo relevante para a consolida^ao e o fortalecimenro do agronegdcio brasileiro.

(*)"'Editor da Revista do IRB

Rc^ecentemence escrevi um artigo onde abordava o mercado de seguros e o novo govcrno, mas atrevo-me a ampliar as minhas palavras e tentar mostrar ao governo do Presidente Luiz Inacio Lula da Siiva a imporr5ncia do sccor para o crescimento de nos.so pais.

Por que? A este quesrionamento eu diria que nos alcan^amos a um pacamar da ordem de 3% do Produto Inrerno Bruto, com um faturamento aproximado de RS 35 bilboes, e chegamos perto de R$ 40 bilboes na constitui^ao de reservas tecnicas, que nada mais fazem do que format uma poupan^a interna e alavancar o crescimento do pals, Mas e evidence que nao e so isso que interessa. O consumidor brasileiro de seguros viu retornar aos seus bolsos um montante consideravel de R$ 22 bilboes de sinistios pagos. Sao mais de 200 mil empregos s6 na area das seguradoras.

Varios aspectos teriam que set analisados e dentrc eles podemos dizer que tanto as seguradoras como os corretores de seguros precisam mudar.Estamos num processo de mudaiKja geral e o momento e esse.

Os corretores precisam invescir em suas empresas, atualizar-se cada vez mais,pois o consumidor brasileiro,com a edi?ao do Codigo de Defesa do Constmidor, ficou mais exigente, e, alem di.sso, o novo Codigo GWentra em vigor a partir de janeiro de 2003 com grandes inodifica^oes na ireasecutitaria.

O mercado segurador tern crescido acima dos indices inflaciondrios. Atd agosto deste ano crescemos mais de 10%

Liicio Antonio Marques(") lucio@previdenciadosul.com.br

e, em alguns ramos como o Vida, o crescimento foi de quase 45%, com um faturamento de mais de R$ 4 bilboes, incremento este verificado ap6s o lan?amenro do VGBL, que nada mais e do que um seguro de vida resgatavel atrelado a um investimento financeiro como outro qualquer. £ evidente que este produto foi criado para incremencar ainda mais as reservas de longo prazo e ajudar a financiar o crescimento do pais. Nem todas as seguradoras se aventuraram a Ian(;ar o produto que ficou concentrado basicamente nos grandes conglomerados financeitos. Mas esperamos que a carteira de Riscos Pessoais passe de 20% para 40% ou 50% nos prdximos quatro anos.

Para isso,o mercado precisa contar com 0 apoio do governo canto institucional como de incencivo, ja que durante anos os seguros de pessoas gozavam de desconto no Imposto de Renda limicado a um valor estabelecido pelo governo. Pergunto: por que nao voltar com este incencivo?

O governo perderia dinbeiro? Nao. O crescimento do setor e principaimente destes ramos aumentaria a arrecada^ao do Imposto sobre Opera^oes Financeiras, as seguradoras venderiam mais, haveria mais descontos para 0Imposto de Renda,tanto das comissoes pagas como do lucro das companhias. Alem da CPMF.Portanco, creio que este e o momento de come^armos a mudar.

Tambem precisamos conversar com o governo outros pontos importances, como a privatiza^ao do seguro de acidentes do trabalho, ampliando, inclusive, as coberturas hoje

CO o

o

CO o K28 Revista do IRB R) • a.62 • n,290 • out./dez. 2002

exisrenres e adequando o seguro a moderniza^ao da economia mundiaJ.

E entre esses assuntos acrediro que o governo precisa dizer o que prerende fazer em reia^ao a privariza^ao do IRB-Brasil Re. Precisamos acabar com o monopolio sem acabar com o orgao ressegurador e para isso e necessario que a polftica para o setor seja clara e precisa. Num primeiro momento, o IRB-Brasil Re tem que fortalecer o mix de seus producos, fazer parcerias com as grandes resseguradoras mundiais, trazer know-how. O IRB-Brasil" Re tem que continuar a set forte scja privatizado ou nao, mas nesse caso nao podemos e deixa-lo "quebrar",pois isso e importante para o mercado e tambem para o governo. Mas e necessdrio que a partir de 2003 deem um rumo na Empresa. Temos a regulamenta^ao do art. 192 que a cada ano fica mais velha e sem perspectivas de set aprovada. Come ficara tambem a area de previdencia aberta c fechada.

O setor de seguros precisa ser mais bem tratado, pois podemos chegar rapidamente aos 6%,7% ou ace 8% do PIB se alguraas medidas importances forem tomadas. Creio que a Fenaseg, com a comissao criada recentemente,ievara suas perspectivas e propostas e mostrara o muito que o setor pode oferecer. O mercado esta lan^ando novos produtos e quase todos ligados a area de seguro de pessoas e isso certamente nos ievara ao crescimento precendido,igualando-nos aos pafses Industriaiizados como Japao, Escados Unidos e outros onde estas carteiras representam mais de 60% do total de premios arrecadados.

Alem da carceira Vida -Acidentes Pessoais, convem ressaltar o crescimento de mais de 200% nos ulcimos cinco/ seis anos da area de capitaliza^ao. Este mercado acinge as classes D e E, mas pretende expandir-se para atingir a classe media, pois, alem de sorteios, oferece o mesmo percentual da caderneta de poupan^a em termos de retorno. Por que nao se later tfculos de capitaliza^ao para o setor habitacional? O Brasil precisa de moradias e esse i um segment© que pode ajudar e muito.

Na area de seguros sociais encontramos um crescimento ainda maior nos ramos de saiide e de previ dencia, da ordem de mais de 400% nos ultimos sete anos, e isso, pela deficiencia do governo.

Mas uma area que preocupa e que necessita de cuidados especiais e aquela que traz prejuizos incalculaveis para o setor, ou seja, a industria da fraude. Em btia hora a Fenaseg contratou uma empresa de consultoria - a Atkearney - para estabelecer um piano integrado de preven^ao e combate a fraude no mercado de seguros e colocar o Brasil no mesmo ni'vel dos pai'ses europeus, que constitufram ao longo dos anos um Comite Europeu de Combate a Fraude, ou mesmo dos Estados Unidos da America, que tambem tem empresas como a NICB {National Insurance Crime Bureau), lASIU (International Association of Special Investigation Units) e outras mais.

Esta providencia, com aprovafao do mercado, podera reduzir em muito os casos de fraude que ocorrem no mercado de seguros, penalizando o bom seguradoalgo em torno de 20% a 30% do que se paga em indeniza^oes.

Portanto, projetos, estudos, vontade ^ que nao l^tam ao mercado segurador brasileiro, mas € necessdrio que 0 novo governo defina o que quer para o setor.

MERCADO DE SEGUROS - Dados

Acumulados Primio Total ▲ Fenaseg Valores em RS Mil RAMOS 1999 2000 2001 Jan-Set/2001 Jan-Set/2002 Var 2002/2001 Mix 2002 automOvel 6.307,781 7.307881 7.935.170 5.982.866 6.116.940 2,24% 27,96% VIDA 3.507.232 3.918.004 4.284.958 3.189.565 4.750.804 48,95% 21,71% saOde 4.923.669 5.694.418 6.068.770 4.496.028 4.692.005 4,36% 21,44% RISCOS DIVERSOS 373.814 353.823 402.742 296.505 344.311 16,12% 1,57% incEndio 1.038.703 1.188.055 1.474.522 1.061.180 1.533.012 44,46% 7,01% ACIDENTES PESSOAJS 611.500 694.604 811.878 609.690 682.155 11,89% 3,12% DPVAT 1.045.412 1.181.933 1.280.997 1.019.076 1.115.780 9,49% 5,10% HABITACIONAL 1.032.031 893899 797.715 597.740 582876 -2.59% 2,66% TRANSPORTE 440.637 464891 584.000 433.096 459.373 6,07% 2,10% DEMAJS RAMOS 1.043.897 1.?73.004 1.700.585 1.176.986 1.602.723 36,17% 7.33% TOTAL 20.324.676 22.989.012 25.341.338 18.862.733 21879.379 15,99% 100,00% Fonte:SUSEP e ANS 30 Revista do IRB RJ • a.62 • n.290 • out./dez, 2002 ■r Premio Total 2001 17% 24% Automdvel Incendio Transporte 2% 3% 50/0 30/0 B Vida IAcidentes Pessoais Demais Ramos 1 Sadde DPVAT Riscos Diversos Habitacional Premio Total - Jan a Set 2002 22% 21% 3% 50/0 3% Automdvel BVida Incendio BAcidentes Pessoais Transporte 7?:Demais Ramos Saiide Riscos Diversos DPVAT H Habitacional .M,, 31 y Revista do IRB • R) • a,62 • n.290 out./dez. 2002

ARRECADAgAO

PRiDio X ConteOdo NA RegulaqAo de Sinistro

Marco Aur^lio G.de Souza(*)

PROVISOES TECNICAS

Aevolugao do mercado segurador nacional,com o advento dos pianos difcrenciados de seguros, acabou por ensejar produtos que a um so tempo trouxeram maior comodidade para clientes e produtividade para correrores e seguradores, bem como, a princi'plo, cambem implicou maior praticidade operacional para as areas tccnicas, proprias ou terceirizadas, de Regulagao de Sinistros.

Tais produtos, denominado.s vulgarmeiite de "pacoces",com certeza perinitiram o alcance de maior dinamismo aos secores de captagao de negocios e tamb^m as areas teciiicas, atraves da tarefa dc regular os sinistros. demovendo do bojo das apolices a tradicional definigao de verbas individualizadas, mediante as quais o segurador fixava o valor do patrimonio que pretendia manter segurado em uma detcrminada companhia de seguros, permidndo-se, desde enrao, a cobcrtura contra os riscos perdnentes de maneira globalizada, ou seja, para pr^dlo, maquinas. moveis,utcnsilios e mercadorias.

Com efciro, a,s acribuigoes c as responsabilidades do profissional regulador de sinistro, com a adogao dos mencionados produtos,tornaram-se bem mais simplificadas, vez que, mediante a fixagao de uma so verba. pode o segurado resguardar todo^o sen patrimonio, aqui entendido como a edificagao e tudo aquilo que for manddo em sen interior, seja ele dc natureza residencial,condominial,comercial ou ace industrial, com a vantagem de tudo (continence e conceudo) estar garancido mediante OS dirames da cobertura a Risco Absolute, ou melhor, livrando-se o segurado do esrigma da tao incompreendida — para o proprio — Clausuia de

Ratelo,fluindo os trabalhos de regulagao,sem que o regulador tivesse que se arer aos limites fixados pelas importancias seguradas estabelecidas para cada item c/ou risco segurado, tcndo em vista a possibilidade da apllcagao de um eventual ratcio.

Contudo, ao tempo em que os processes das regulagoes de sinistros iam se desfcchando com a pacifica fixagao dos valores a serem indenizados,limitados a propria Importancla Segurada contratada, livres de qualquer possibilidade da apllcagao de ratelo, volcou o Regulador dc Sinistros a ter sua acengao requerida para outra situagao que vinha se avizinhando e, por vezes, atingindo proporgoes bastante consideraveis. Estamos nos referindo aos sinistros que se apresentam possuindo cobercuras contratadas por pessoas distintas para os mesmos riscos e concomitantemente envolvendo os mesmos bens.

Assim, nao raro se esta diante de sinistros que sobre OS mesmos patrimonios possam estar interessadas duas ou mais pessoas, fisicas ou juridicas, quer seja no que diz respeico ao predio segurado e instalagoes (proprietario e inquilino), bem como para o conteudo/maquinario (arrendatdrio e o banco credor do contraro de leasing.

Diante desse concexto, os trabalhos de regulagao delxaram de apresencar aquela praticidade elementar, anteriormente mencionada, para exigir do Regulador de Sinistros o maximo de acengao na definigao da apropriagao dos prejuizos que envolvam o predio segurado, bem como o seu conteiido. Nesse passo,dando total enlase para as sicuagoes que digam respeito a primeira simagao aqui considerada, isco e, casos em que estao envolvidos prcprieiarios e inquilinos, permitimo-nos apresentar algumas consideragoes proprias que sao absorvidas no dia-a-dia dos profissionais da area tecnica de sinistros.

Por exemplo,os cventos que dizem respeito a falhas nas Rindagoes dos edificios on de estnituras especiais, quer sejam

R$ Mil 30.000.000 25,000.000 20,000.000 ? 15.000.000

•SEGUROS CAPITALIZAgAO PREVIDeNClAASERTAi 25,341,338 22,989.012 18,334,997 19.395,279 20,324,676 10,000.000 5,000,000 .7,525,028 4.420,772 5,378J3 3,663,998 0 2,212,647 1997 3,228,689 1998 3,897,598 4,391,491 4,789,563 1999 2000 2001 R$ Mil 25.000.000 20,000.000 15,000,000 10.000.000 5,000,000

- SEGUROS - CAPUAUZAQAO PREVIOeNCIAABERTA 665,447 6,321, .20,782,833 10:569,238.10.194,149 8,789,891 '6,769,011 6,315,391 4:616,406 3,700.600 1997 4,087,049 4,579,035 5,534:6T51998 1999 2000 2001 32 (•) Diretor Comercial da Companhia de Seguros Ih-evidincia do Sul Vke-Presidente do Sindkato das Seguradoras

Revista do IRB • RJ • a,62 • n,290 • out./dez. 2002

do RJ

Sergio G. de Castro(*) exateg@prolInk.com.br ou exateg@bol.com.br

Revista do IRB • Rl ■ a,62 • n.290 • out./dez. 2002 'V

para uso residencial, comercial ou industrial, sempre serao atribui'dos e possivelmenre indenizados como sinistros inerences aos predlos em questao, geralmente segurados por apolices do ramo Habitacional ou Riscos de Engenharia, sem sofrerem quaisquer cipos de quesrionamentos acerca da pertinencia da apropria^ao dos prejulzos nas respectivas modalidades de cobenura securitarla e sobre quern seria o beneficiario da indenlza^ao.

Ja OS casos colocados a discussao sobre o correto enquadramento e apura^ao de prejufzos no bojo dos Relatorios de Regula^ao de Siniscros para modalidades de seguro dos Ramos Elementares, no rocante a se o dano sofrido deve ser atribui'do ao Predio ou ao seu Conreiido - no primeiro caso, a indeniza^ao devida ao proprierario; no segundo, devida ao inquilino pode, nao raro, ser corriqueiro e parecer superfluo e trivial, sem merecer maior aten^o por pane de quem lida com as reguia^oes, analises e liquida^oes de sinistros, com o imediato raciocfnio de que se o dano nao atingiu os elementos estruturais (funda^oes, colunas ou vigas, al(^m de paredes e pisos internos e externos), trata-se de urn sinistro de Conteiido. Outra forma de obscrvar e tentar eliminar as eventuais diividas e posi^oes contririas e o entendimento de que, se o bem ou acabamento interior e de facil remo^ao e foi agregado ao imovel apos a sua encrega pela construtora, tambem estaremos diante de um dano a ser atribui'do ao contetido; caso contrario, se a constru^ao foi liberada para o primeiro proprierario com aquela apresenta^ao, sera mais um sinistro de Predio. Pode ser, mas nem sempre.

Portanto, os mencionados raciocfnios podem ate ser verdadeiros e corretos, pacificamente aceitos pelas partes interessadas, porem nao podem ser tornados como absolutos e inquestionaveis, ja que muitas vezes, embora a unidade siniscrada nao cenha sido entregue pcla construtora ao seu proprietario, exatamente como estava no momento do sinistro, por cxemplo,com revestimentos especiais de paredes, tal fato nao deve servir como par^etro definitivo para indicar que a apropria?ao de tais prejui'zos deva se dar como sendo de Conteiido.