EKONOMISKOLAN.

Förenklat årsbokslut – så här gör du!

Förenklat årsbokslut, är det lika enkelt som det låter? I den här artikeln går vi igenom vad det förenklade årsbokslutet består av och ger förslag på arbetsgång för ditt arbete. Förenklat årsbokslut – vem får göra det?

Enskilda näringsidkare med en nettoomsättning på högst 3 miljoner kronor får välja att avsluta den löpande bokföringen vid räkenskapsårets slut med att göra ett förenklat årsbokslut i stället för ett vanligt årsbokslut. Bokslutet ska upprättas enligt ett speciellt uppställningsschema som Bokföringsnämnden har utarbetat. Det förenklade årsbokslutet består av balansrapport och resultatrapport och detta ska ligga till grund för inkomstdeklarationen. Här går vi igenom de olika delarna i det förenklade årsbokslutet.

Balansräkning

Balansräkningen är en bild av den ekonomiska ställningen i företaget i ett visst ögonblick. I årsbokslutet är det ställningen i företaget på räkenskapsårets sista dag, dvs 31 december. Balansräkningen innehåller: • tillgångar B1–B9 • eget kapital B10 • skulder B13–B16. Balansräkningen måste alltid balansera. Det betyder att debet sidan (summa tillgångar) och kreditsidan (summa skulder och eget kapital) ska vara lika stora. Om detta inte stämmer är det något fel i bokföringen. Summan på vardera sida kallas balansomslutning.

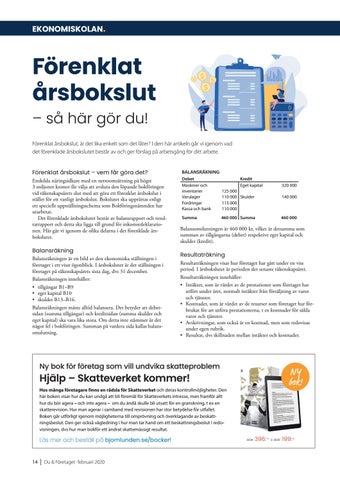

BALANSRÄKNING Debet Maskiner och inventarier Varulager Fordringar Kassa och bank

Kredit Eget kapital 125 000 110 000 Skulder 115 000 110 000

Summa

460 000 Summa

460 000

Resultaträkning

Resultaträkningen visar hur företaget har gått under en viss period. I årsbokslutet är perioden det senaste räkenskapsåret. Resultaträkningen innehåller: • Intäkter, som är värdet av de prestationer som företaget har utfört under året, normalt intäkter från försäljning av varor och tjänster. • Kostnader, som är värdet av de resurser som företaget har förbrukat för att utföra prestationerna, t ex kostnader för sålda varor och tjänster. • Avskrivningar, som också är en kostnad, men som redovisas under egen rubrik. • Resultat, dvs skillnaden mellan intäkter och kostnader.

NY bok!

Hjälp – Skatteverket kommer!

Hos många företagare finns en rädsla för Skatteverket och deras kontrollmöjligheter. Den här boken visar hur du kan undgå att bli föremål för Skatteverkets intresse, men framför allt hur du bör agera – och inte agera – om du ändå skulle bli utsatt för en granskning, t ex en skatterevision. Hur man agerar i samband med revisionen har stor betydelse för utfallet. Boken går utförligt igenom möjligheterna till omprövning och överklagande av beskattningsbeslut. Den ger också vägledning i hur man tar hand om ett beskattningsbeslut i redovisningen, dvs hur man bokför ett ändrat skattemässigt resultat.

14 | Du & Företaget februari 2020

140 000

Balansomslutningen är 460 000 kr, vilket är detsamma som summan av tillgångarna (debet) respektive eget kapital och skulder (kredit).

Ny bok för företag som vill undvika skatteproblem

Läs mer och beställ på bjornlunden.se/bocker!

320 000

BOK

396:- E-BOK 199:-