TRANSFORMATIONSPFADE FÜR DAS INDUSTRIELAND DEUTSCHLAND

Europäische Wertschöpfungsgewebe und Chancen in Wachstumsmärkten

14%

Industrien sind wichtige Säule der Wirtschaft

Jeder Euro Wertschöpfung vervielfacht sich bei Zulieferern in DEU und EU

Direkte Wertschöpfung (Mrd. Euro, % dt. Gesamtwertschöpfung)

Branche in Deutschland

Grundstoffe Weiterver. Industrien

Direkte Wertschöpfung in DEU (Mrd. Euro, 2024)

Indirekte Wertschöpfung* global (Mrd. Euro, 2024)

Hebel: Auf jeden Euro direkte Wertschöpfung kommen so viel weitere Euro indirekte Wertschöpfung* bei Zulieferern …

Methodik:

• Deutsche Industrien sind in weltweite Wertschöpfungsgewebe eingebunden

• Ökonomische ImpactBerechnungen nehmen neben den Branchen selbst ihre vorgelagerten Wertschöpfungsgewebe in den Blick

• Indirekte Wertschöpfung einer Branche = Wertschöpfung, die in vorgelagerten Wertschöpfungsgeweben in anderen Branchen (national und international) ausgelöst wird

• Indirekte Wertschöpfung umfasst vorgelagerte Wertschöpfungsstufen vollständig: Vorleistungen der ersten Stufe, Vorleistungen der Vorleistungen, etc.

• Bsp. Auto: Nicht nur Maschinen im Autobau, sondern auch verwendeter Stahl im Maschinenbau dafür, etc.

daher aus der indirekten Wertschöpfung. Größere Branchen beziehen tendenziell mehr Vorleistungen aus der eigenen Branche, ihre indirekte Wertschöpfung in anderen Branchen und die Wertschöpfungshebel sind somit tendenziell kleiner. Quelle: Transformationspfade-Studie (2024), OECD Inter-Country Input-Output Tables, Input-Output-Modell der IW

Wichtige Zuliefererbeziehungen in die EU: Rund ein Viertel

ausgelöster Wertschöpfung der dt. Industrie entsteht in EU

Industrie hat deutlich stärkere EU-Zuliefererbeziehungen als Dienstleistungssektor

EU-Anteil (+UK) an ausgelöster indirekter Wertschöpfung

EU-Anteil indirekter Wertschöpfung vergleichsweise hoch: Deutsche Industrie importiert mehr als doppelt so viele ihrer Vorleistungen wie der Dienstleistungssektor

Ausgelöste indirekte Wertschöpfung dt.

(2024)

Ausgelöste indirekte Wertschöpfung dt.

Elektro-, Maschinenbau- und Autoindustrie (2024)

Sonstige Länder mit hohem Einkommen

Sonstige Schwellen- und Entwicklungsländer

EU auch relativ gesehen größter Profiteur der deutschen

Industrie

Indirekte Wertschöpfung je Erwerbstätiger im Ländervergleich

so viel Wertschöpfung je Erwerbstätigen löst die deutsche Industrie in der EU wie im Rest der Welt aus

Ausgelöste indirekte Wertschöpfung je Erwerbstätiger (2024)

Grundstoffindustrien

Weiterver. Industrien

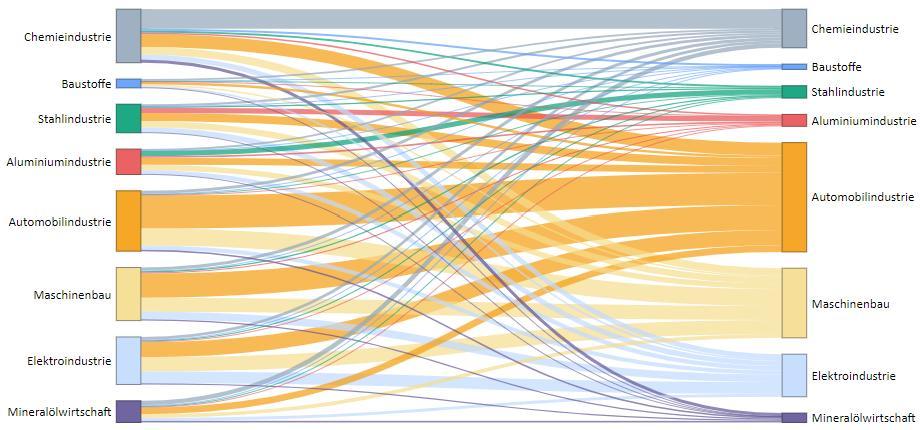

Starke Verflechtungen zwischen deutscher und europäischer

Industrie

Gerade EU-Schwesterbranchen (eig. Branche) für deutsche Industriebranchen relevant

Vorgelagerte Industriebranchen in DEU & EU

Indirekte Wertschöpfung in der Industrie (Mrd. Euro, 2024)

Hinweis: Grafik ist von rechts nach links zu lesen.

Bsp.: Dt. Chemie löst insgesamt 10,1 Mrd. Euro Wertschöpfung bei ausgewählten Industriezulieferern in Deutschland und der EU aus.

Auslösende dt. Branche

• Zwischen allen Industriebranchen gibt es Wertschöpfungsverflechtungen

• Überproportionales

Industriegewicht: 25 Prozent indirekter Wertschöpfung in DEU + EU kommt aus der Industrie* (Vgl.: Industrie macht insgesamt 16 Prozent der Wertschöpfung in der EU aus)

• EU-Schwesterbranchen (eig. Branche) besonders relevant: Sie stellen im Schnitt gut ein Viertel der indirekten Wertschöpfung in allen acht betrachteten Industriebranchen

Starke Verflechtungen bergen auch gemeinsame Chancen –

vor allem für neue Technologien in

Wachstumsmärkten

Elf Wachstumsfelder in den Bereichen Antriebswende, Energiewende, Wärmewende, Digitalisierung und Gesundheit

Kategorie

Wachstumsfeld Wachstumsmärkte

Alternative Antriebe

Antriebswende

Energiewende

Autonomes Fahren

Ladeinfrastruktur

Windkraft

Netztechnik

H₂-Technologien

Wärmepumpen

Wärmewende

Industrielle Power-to-Heat

Digitalisierung & industrielle

Automation

Gesundheitswesen

Automation & Robotics

Künstliche Intelligenz

Autonomes Fahren

E-Ladeinfrastruktur

Windenergie (Intelligente) Stromnetztechnik

-Elektrolyseure

Wärmepumpen

Industrielle Elektrifizierung

I(IoT) & Interoperabilität

B2C-orientierte KIAnwendungen & -Services

₂-Transport & -Speicherung

PtX-Synthesetechnologien

• Wachstumsmärkte:

• hohes Marktwachstum und

• vergleichsweiser starke Marktposition DEU und der EU heute

• Analyse untersucht Wertschöpfung in Wachstumsmärkten heute und bis 2035 entlang der gesamten WSK (DEU, EU, global)

& Interoperabilität

Pharma & Healthcare

mRNA-, Zell- & Gentherapie

Kardio- & StoffwechselTherapeutika Industrielle KI-Anwendungen & -Services

• Produktion und Innovation in Wachstumsmärkten im Wertschöpfungsverbund → mehrere Industriebranchen in jedem Wachstumsmarkt gleichzeitig betroffen

Deutschland erzielt schon heute 143 Mrd.

in Wachstumsmärkten; die gesamte EU 477 Mrd. Euro

Jeder direkt erwirtschaftete Euro bringt +1,47 bis +1,63 Euro durch Vorleistungen, großteilig in EU

Von Deutschland ausgehende Wertschöpfung in Wachstumsmärkten heute

Von der EU (+UK) ausgehende Wertschöpfung in Wachstumsmärkten heute

Allgemeine Szenarien (DEU & EU):

Wachstumsszenario:

• Globale Wachstumsmärkte wachsen

• Marktanteile DEU & EU konstant

• Europ. Integration konstant Integrationsszenario (nächste Folie):

• Globale Wachstumsmärkte wachsen

• Marktanteile DEU & EU konstant

• Europ. Integration nimmt zu

Multiplikatoreffekt in EU-Szenarien: Ein Euro mehr in EU-Lieferketten

steigert EU-Wertschöpfung um ~2,30 Euro

Zunehmende EU-Integration stärkt nicht nur europäische Resilienz, sondern steigert auch Wertschöpfung

De facto Stärkung der EU-Lieferketten im Integrationsszenario

Steigerung der EU-Wertschöpfung im Integrationsszenario

• Integrationsszenario: EU-Vorleistungen nehmen in jeder Branche um bis zu 10% zu*, de facto durchschnittlich um 6,2%; Vorleistungen außerhalb EU nehmen entsprechend ab

• Entlang der gesamten Wertschöpfungsgewebe (inkl. Vorleistungen von Vorleistungen, etc.) steigt EU-Wertschöpfung um mehr als das doppelte auf über 1 Bio. Euro

• Abzugreifendes EU-Potenzial liegt in Wertschöpfung außerhalb der EU: 38% des Potenzials wird im Integrationsszenario abgegriffen (Rückgang der außer EU-Wertschöpfung von 340 auf 206 Mio. Euro)

Wertschöpfungsentwicklung im Basis- und Integrationsszenario EU (Mrd. Euro)

Im Trägheitsszenario verliert Deutschland mind. 630 Mrd. Euro (~1/6 heutiger Gesamtwertschöpfung) ggü. optim. Szenario

Wertschöpfungsentwicklung in allen Szenarien DEU (Mrd. Euro)

Deutschlandszenarien:

Trägheitsszenario:

• Globale Wachstumsmärkte wachsen

• Marktanteile DEU nimmt ab

• Europ. Integration konstant

Optimistisches Szenario:

• Globale Wachstumsmärkte wachsen

• Marktanteil DEU nimmt zu

• Europ. Integration konstant

Optimistisches

Integrationsszenario:

• Globale Wachstumsmärkte wachsen

• Marktanteil DEU nimmt zu

• Europ. Integration nimmt zu

Anhang

Entwicklung der Marktanteile und EU-Integration in

verschiedenen Szenarien

Annahmen über Entwicklung der Marktanteile und ökonomische Integration der EU

Szenario

Marktanteile 2035

Allgemeine Szenarien (Betrachtung von Deutschland und EU)

W Wachstumsszenario

Anteile bleiben auf heutigem Niveau (bei wachsenden globalen Märkten)

I Integrationsszenario Anteile bleiben auf heutigem Niveau (bei wachsenden globalen Märkten)

Ökonomische Integration der EU 2035

Bleibt auf heutigem Niveau

Nimmt um bis zu 10% zu (de facto: 6,2%*); Vorleistungen außerhalb der EU nehmen äquivalent dazu ab

• Ökonomische Integration der EU = Aus der EU bezogene Vorleistungen

• Allgemeine Szenarien bis 2035 betrachten von Deutschland und von der EU ausgehende Wertschöpfung

Deutschlandszenarien (Betrachtung Deutschlands)

O1 Optimistisches Szenario Verdoppelung bzw. Aufschluss zum Marktführer

Bleibt auf heutigem Niveau

O2 Optimistisches Integrationsszenario Verdoppelung bzw. Aufschluss zum Marktführer

T Trägheitsszenario Rückgang abhängig vom Ausmaß von Wachstumshindernissen

Nimmt um bis zu 10% zu (de facto: 6,2%*); Vorleistungsbezug außerhalb der EU nimmt um äquivalenten Betrag ab

Bleibt auf heutigem Niveau

• Deutschlandszenarien betrachten von Deutschland ausgehende Wertschöpfung

• In umkämpften Wachstumsmärkten ist schon Halten der Marktanteile im Wachstumsszenario eine Herausforderung für DEU und EU

• Bei einem „Weiter so“ ist Trägheitsszenario wahrscheinlicher

Annahmen

Deutschland hat stark unterschiedliche Ausgangsposition

in verschiedenen Wachstumsmärkten

Wachstumsfeld Wachstumsmarkt

Technologien

Künstliche Intelligenz

Ermittlung des ökonomischen Impacts von

Wachstumsmärkten

Definition und Abgrenzung

• 18 Wachstumsmärkte (in 11 Wachstumsfeldern) analysiert

• Angaben zu globalen Marktgrößen, Marktanteilen Deutschlands, der EU und der Marktführer aus Transformationspfade-Studie (2024) und weiteren Quellen (s. Literatur)

• 5 Szenarien definiert mit Variation in der Marktposition Deutschlands und der EU sowie der ökonomischen Integration der EU

Input-Output-Analyse

Um den ökonomischen Impact in Wachstumsmärkten zu quantifizieren, spielt neben der wirtschaftlichen Aktivität in den Märkten selbst auch die vorgelagerte Wertschöpfungskette eine wichtige Rolle. Die Input-Output-Analyse erlaubt es, ein aktuelles und umfassendes Bild der ökonomischen Bedeutung der Wachstumsmärkte entlang der gesamten Wertschöpfungskette zu zeichnen, welches insbesondere die folgenden Effekte beinhaltet:

• Im direkten Effekt wird die ökonomische Leistung (Produktion, Wertschöpfung, Beschäftigung) der Märkte bzw. der an ihnen beteiligten Branchen selbst ermittelt und dargestellt.

• Der indirekte Effekt misst die wirtschaftlichen Impulse, die bei Zulieferern (von Vorleistungen) der beteiligten Branchen durch deren Nachfrage nach Waren und Dienstleistungen entstehen. Dabei sind nicht nur die direkten Zulieferer (beispielsweise Elektroteile in der Herstellung von E-Autos) von Bedeutung, sondern auch die indirekten Vorleistungen (etwa die verwendeten Maschinen in der Elektround Digitalindustrie).

• Der induzierte Effekt gibt den Umfang der wirtschaftlichen Aktivitäten an, die durch den Konsum der zuvor ermittelten Beschäftigten in den Wachstumsmärkten und bei allen Zulieferern entstehen.

Für diese Berechnungen wird das Input-Output-Modell der IW Consult verwendet. Das Modell basiert auf Input-Output-Tabellen (IOTs), Datengrundlage hier bildet eine internationale IOT von der OECD „Inter-Country Input-Output Table“ (letzter Datenstand: 2020). In einer IOT werden die Güter- und Dienstleistungslieferungen zwischen den verschiedenen Wirtschaftszweigen von Ländern dargestellt. Statistische Berechnungsmethoden und ergänzende Daten vom Statistischen Bundesamt erlauben es zum einen, die IOT auf das Jahr 2023 fortzuschreiben und zum anderen, neben den direkten Vorleistungen (in erster Instanz) die gesamte vorgelagerte Wertschöpfungskette der Branchen zu erfassen. Für die Berechnung des ökonomischen Fußabdrucks wird auf dieser Grundlage ein Wachstumsmarkt als Satellitenkonto modelliert (als eine Kombination der beteiligten Branchen separat abgebildet). Dazu werden Daten zur Beteiligung verschiedener Branchen herangezogen, die die Wachstumsmärkte produktions- und nachfrageseitig widerspiegeln (Quellen: Transformationspfade-Studie, 2024 und weitere Literatur).

Literatur

BDI / BCG / IW / IW Consult, 2024, Transformationspfade für das Industrieland Deutschland.

Eurostat, 2024, Gross value added and income by main industry

OECD, 2025, Inter-Country Input-Output Tables, Datenstand: 2020

Statistisches Bundesamt, 2024, Volkswirtschaftliche Gesamtrechnungen: Detaillierte Jahresergebnisse 2023.

Weitere Literatur zur Schätzung der Parameter und des Modells: s. Bericht