4.2.1 Wertschöpfung 2024: Schon heute sind die Wachstumsmärkte wesentliche Wertschöpfungsmotoren 28

4.2.2 Wertschöpfungspotenziale im Wachstums- und Integrationsszenario: Wertschöpfung kann sich bis 2035 um das 3,5-fache steigern und stärkere EULieferketten übertragen sich mehr als 2:1 in EU-Wertschöpfung

4.2.3 Wertschöpfungspotenziale in optimistischen Szenarien und Trägheitsszenario: Richtige Weichenstellungen haben enorme Implikation für Wertschöpfung in den Wachstumsmärkten.............................................................................................

Abbildungsverzeichnis

Abbildung 2-1: Direkte Wertschöpfung der deutschen Grundstoff- und weiterverarbeitenden Industrien .............................................................................................................................................. 12

Abbildung 2-2: Regionale Verteilung indirekter Wertschöpfung deutscher Grundstoff- und weiterverarbeitenden Industrien.......................................................................................................... 15

Abbildung 2-3: Im Ausland ausgelöste indirekte Wertschöpfung der deutschen Grundstoff- und weiterverarbeitenden Industrien je Erwerbstätigen ............................................................................ 16

Abbildung 2-4: Verflechtungen zwischen deutschen Grundstoff- und weiterverarbeitenden Industrien in Deutschland und der EU.................................................................................................................... 17

Abbildung 3-1: Attraktive Wachstumsmärkte zur Stärkung der deutschen Wirtschaft 20

Abbildung 4-1: Von Deutschland ausgehende Wertschöpfung in Wachstumsmärkten 2024 28

Abbildung 4-2: Von der EU ausgehende Wertschöpfung in Wachstumsmärkten 2024 29

Abbildung 4-3: Von Deutschland bzw. der EU ausgehende Wertschöpfung in Wachstumsmärkten 2024 und im Wachstumsszenario 2035 32

Abbildung 4-4: Von Deutschland im Ausland ausgelöste indirekte Wertschöpfung je Erwerbstätigen im Wachstumsszenario 2035 33

Abbildung 4-5: Von Deutschland im Ausland ausgelöste indirekte Wertschöpfung (absolut) im Wachstumsszenario 2035 34

Abbildung 4-6: Von Deutschland bzw. der EU ausgehende Wertschöpfung im Wachstums- und Integrationsszenario 2035 35

Abbildung 4-7: Multiplikatoreffekt höherer ökonomischer Integration der EU 36

Abbildung 4-8: Von Deutschland bzw. der EU ausgehende Wertschöpfung nach Wachstumsfeldern im Wachstumsszenario 2035 .....................................................................................................................

Abbildung 4-9: Direkte globale Wertschöpfung und Anteile Deutschlands bzw. der EU .....................

37

39

Abbildung 4-10: Von Deutschland bzw. der EU ausgehende Wertschöpfung nach Branchen im Wachstumsszenario 2035 .....................................................................................................................

Abbildung 4-11: Von Deutschland ausgehende Wertschöpfung in allen Szenarien 2035....................

40

43

Abbildung 4-12: Von Deutschland ausgehende Wertschöpfung nach Wachstumsfeldern im optimistischen Szenario und Trägheitsszenario 2035...........................................................................

45

Abbildung 4-13: Von Deutschland ausgehende Wertschöpfung nach Branchen im optimistischen Szenario und Trägheitsszenario 2035 46

Abbildung 4-14: Zusammensetzung der von Deutschland ausgehenden Wertschöpfung nach Branchen im optimistischen Szenario (O1) 2035

47

Abbildung 4-15: Regionale Verteilung der von Deutschland ausgehenden indirekten Wertschöpfung nach Branchen im optimistischen Szenario (O1) 2035

48

Abbildung 4-16: EU-Anteil der von Deutschland ausgehenden indirekten Wertschöpfung nach Branchen in optimistischen Szenarien 2035 49

Tabellenverzeichnis

Tabelle 2-1: Wertschöpfung deutscher Grundstoff- und weiterverarbeitenden Industrien................ 13

Tabelle 4-1: Definition der Szenarien.................................................................................................... 24

Tabelle 6-1: Wachstumsmärkte: Parameter und Szenarien ................................................................. 59

Executive Summary

Die deutsche Industrie ist eine wesentliche Säule der deutschen Wirtschaft. Dabei agiert die deutsche Industrie nicht isoliert, sie sind in starke Wertschöpfungsgewebe eingebunden, vor allem innerhalb von Deutschland und Europa. Jeder in Deutschland erwirtschaftete Euro Wertschöpfung vervielfacht sich über die Wertschöpfungsgewebe in der ganzen Welt.

Als Teil der deutschen Industrie generieren die deutschen Grundstoffindustrien 110 Milliarden Euro Wertschöpfung und die weiterverarbeitenden Industrien 427 Milliarden Euro.1 Das macht insgesamt knapp 15 Prozent der gesamten deutschen Wertschöpfung aus – ein wesentlicher Grundstein der deutschen Wirtschaftskraft und des Wohlstands hierzulande.

Über Zulieferbeziehungen in die ganze Welt vervielfacht sich der Wertschöpfungsbeitrag deutscher Industriebranchen. Dabei sind die nationalen und europäischen Verflechtungen besonders stark. Auf jeden Euro direkte Wertschöpfung kommen insgesamt zwischen 1,20 und 4,70 Euro indirekte Wertschöpfung bei Zulieferern, die zum Großteil auf Deutschland und die Europäische Union (EU) entfallen. Durch solche Hebeleffekte geht auf die einzelnen Industriebranchen deutlich mehr Wertschöpfung zurück, als sie selbst direkt erwirtschaften. So ist die deutsche Automobilindustrie allein – als größte aller Industriebranchen – inklusive ihrer gesamten vorgelagerten Wertschöpfungsgewebe für fast eine halbe Billionen Euro Wertschöpfung verantwortlich.

Die EU spielt in den Wertschöpfungsgeweben der deutschen Industrie eine besondere Rolle. Mehr als dreimal so viel Euro Wertschöpfung je Erwerbstätigen löst die deutsche Industrie in der EU als in außereuropäischen Ländern aus.

Die deutsche Industrie importiert mehr als doppelt so viele ihrer Vorleistungen wie der Dienstleistungssektor. Im Ländervergleich entfällt auf die EU mit rund einem Viertel ein relativ hoher Anteil der indirekten, bei Zulieferern ausgelösten Wertschöpfung der deutschen Industrie. Das ist auch im Vergleich zu anderen außereuropäischen Partnern sehr viel. Gemessen in Relation zur Größe des Wirtschaftsraums generieren die deutschen Grundstoffindustrien 307 Euro Wertschöpfung je Erwerbstätigen in der EU, bei den weiterverarbeitenden Industrien sind es 652 Euro je Erwerbstätigen. Das ist mehr als dreimal so viel wie in außereuropäischen Ländern mit hohem Einkommen und mehr als zehnmal so viel wie in Schwellen- und Entwicklungsländern.

Besonders enge Wertschöpfungsverflechtungen bestehen dabei zwischen deutschen und europäischen Industriebranchen.

Alle deutschen Industriebranchen lösen in der Breite der deutschen und europäischen Industrie Wertschöpfung aus, so gibt es Wertschöpfungsverflechtungen zwischen jeder einzelnen deutschen Industriebranche und allen anderen deutschen und europäischen Industriebranchen. Die ausgelöste Wertschöpfung in der Industrie fällt überproportional ins Gewicht: Deutsche Industriebranchen lösen im

1 Unter die Grundstoffindustrien fallen in dieser Studie die Mineralölwirtschaft, Chemieindustrie, Baustoffindustrie, Stahl- und Aluminiumindustrie. Unter die weiterverarbeitenden Industrien fallen die Elektro- und Digitalindustrie, der Maschinenbau und die Automobilindustrie. Diese Definition folgt der zugrundeliegenden Transformationspfade-Studie (BDI et al. 2024).

Durchschnitt rund 25 Prozent ihrer indirekten Wertschöpfung in anderen deutschen und europäischen Industriebranchen aus – ein mehr als 1,5-mal so hoher Anteil wie der allgemeine Wertschöpfungsanteil der Industrie in Europa (16 Prozent). Das geht insbesondere auf die besondere Bedeutung zwischen „Schwesterbranchen“ zurück: Jede deutsche Industriebranche löst viel Wertschöpfung durch Vorleistungsbezüge in der gleichen EU-Industriebranche aus. So löst die deutsche Chemieindustrie beispielsweise rund 10 Milliarden Euro Wertschöpfung in den in dieser Studie fokussierten Industriebranchen aus,2 die Hälfte davon allein entfällt auf die EU-Chemieindustrie.

Die engen Wertschöpfungsverflechtungen bergen nicht nur gemeinsame (Abwanderungs-)Risiken, sondern erzeugen auch gemeinsames ökonomisches Potenzial, vor allem im Hinblick auf neue technologische Entwicklungen in Wachstumsmärkten.

Diese engen Wertschöpfungsbeziehungen zwischen der deutschen und europäischen Industrie bedeuten, dass gegenwärtige wirtschaftliche Herausforderungen der deutschen Industrie sich unmittelbar entlang der gesamten Wertschöpfungsgewebe in Deutschland und Europa auswirken. Schwächelt die Produktion in einer Industriebranche oder wird sie international nicht mehr wettbewerbsfähig, sind davon auch andere Industrien im Wertschöpfungsverbund in Deutschland und der EU betroffen. Die Gefahr der Abwanderung stellt also ein Risiko für ganze Wertschöpfungsgewebe, nicht nur einzelne Industrien dar.

Gleichzeitig implizieren die engen Verflechtungen, dass wirtschaftliche Chancen für Deutschland und Europa sich durch Rückkopplungseffekte gegenseitig stärken. Erschlossene Wertschöpfung bestimmter Industrien in neuen Märkten generiert entlang der gesamten Wertschöpfungsgewebe weitere Wertschöpfung in anderen Industrien – sowohl in Deutschland als auch Europa.

Solche wirtschaftlichen Chancen bestehen insbesondere in Wachstumsmärkten. Die in dieser Studie analysierten Wachstumsmärkte zeichnen sich durch ein hohes Marktpotenzial sowie eine vergleichsweise starke bestehende deutsche bzw. europäische Marktposition aus.

Schon heute sind diese Wachstumsmärkte wesentliche Wertschöpfungsmotoren und wirken über Wertschöpfungsgewebe weit in die gesamte Wirtschaft hinein.

Deutschland erzielt heute in den Wachstumsmärkten bereits 143 Milliarden Euro Wertschöpfung. Das entspricht 20 Prozent der Industriewertschöpfung und 4 Prozent der Gesamtwertschöpfung. Somit ist Deutschland für rund ein Drittel der Wertschöpfung verantwortlich, die in der gesamten EU schon heute in den Wachstumsmärkten generiert wird (knapp eine Billionen Euro). Dabei spielen Wertschöpfungsgewebe eine substanzielle Rolle: Auf jeden Euro, der direkt von den beteiligten Branchen erwirtschaftet wird, kommen bis zu weitere 1,63 Euro indirekte Wertschöpfung, die in zuliefernden Branchen in der gesamten Wirtschaft ausgelöst wird und großteilig innerhalb der EU verbleibt.

Solche engen Wertschöpfungsverflechtungen zwischen Industriebranchen, die im Wesentlichen Produkte in den Wachstumsmärkten herstellen, und ihren Zulieferern sind nicht nur für die Produktion relevant. Auch Innovationen passieren oft in branchenübergreifenden Wertschöpfungsgeweben. Um in den Wachstumsmärkten kontinuierlich Innovationen hervorzubringen und damit erfolgreich

2 Dazu zählen die Mineralölwirtschaft, Chemieindustrie, Baustoffe, Stahlindustrie und Aluminiumindustrie (Grundstoffindustrien), sowie die Elektro- und Digitalindustrie, der Maschinenbau und die Automobilindustrie (weiterverarbeitende Industrien).

bestehen zu können, sind Rahmenbedingungen notwendig, die die gesamten Wertschöpfungsgewebe in den Blick nehmen.

Gelingt es Deutschland und der EU, ihre Marktanteile zu halten, kann sich die Wertschöpfung in den Wachstumsmärkten bis 2035 um das 3,5-fache steigern.

Das rasante Marktwachstum sorgt dafür, dass die in Deutschland erzielte Wertschöpfung im Wachstumsszenario gleichbleibender Marktanteile in den Wachstumsmärkten bis 2035 auf eine halbe Billionen Euro ansteigt, in der EU auf über 1,7 Billionen Euro. Die Marktanteile zu halten, wird für Deutschland und Europa aufgrund bestehender Wachstumshindernisse schon eine Herausforderung. Kostennachteile gegenüber internationalen Konkurrenten (insbesondere China), Bürokratielasten, Innovationsträgheit, marode Infrastrukturen und Fachkräftelücken gehören zu den zentralen Hemmnissen. Insofern ist die starke Zunahme an Wertschöpfung in den Wachstumsmärkten nur zu erreichen, wenn sich die gegenwärtigen Rahmenbedingungen ändern und schon heute die richtigen Weichen gestellt werden. Andernfalls ist ein rückläufiger Marktanteil mit einer geringeren Wertschöpfung in den Wachstumsmärkten das wahrscheinlichere Szenario – mit einem entsprechenden Verlust in Wertschöpfung und Arbeitsplätzen.

Neben der Marktposition entscheidet auch das Ausmaß der ökonomischen Integration innerhalb der EU darüber, wie viel Wertschöpfung in der EU verbleibt und wie resilient die EU gegenüber globalen geopolitischen Entwicklungen ist. Ein Integrationsszenario analysiert vor diesem Hintergrund welche zusätzliche Wertschöpfung durch stärkere Wertschöpfungsverflechtungen innerhalb der EU entsteht.

Eine stärkere ökonomische Integration innerhalb der EU entfaltet dabei einen starken Hebeleffekt: Ein Euromehrin den EU-LieferkettensteigertdieEU-Wertschöpfung in Wachstumsmärktenumrund 2,30 Euro. Eine stärkere ökonomische Integration zahlt sich also in mehrfacher Hinsicht aus: Sie stärkt die europäische Resilienz vor dem Hintergrund zunehmender geopolitischer Risiken und entfaltet dabei gleichzeitig eine hohe Wertschöpfungsrendite für die EU.

Im Integrationsszenario steigen die Vorleistungsbezüge aus der EU im Durchschnitt um 6,2 Prozent. Da Zulieferer in erster Instanz in diesem Szenario wiederum mehr Vorleistungen aus der EU beziehen, steigt die gesamte in der EU verbleibende Wertschöpfung in diesem Szenario um 14,2 Prozent, also um mehr als das Doppelte. Gleichzeitig wird damit das abzugreifende Potenzial, die Wertschöpfung außerhalb der EU zu 38 Prozent abgeschöpft. Insofern entfaltet jede Stärkung der EU-Lieferketten einen substanziellen Kaskadeneffekt.

Vor dem Hintergrund zunehmender geopolitischer Risiken und einer sich drastisch verändernden Haltung der US-Regierung zum Außenhandel, nimmt eine zunehmende EU-Integration sowohl in Deutschland als auch der EU eine steigende Rolle ein. Wirtschaftspolitische Maßnahmen zielen zunehmend darauf ab, Wertschöpfungsgewebe innerhalb der EU zu stärken, insbesondere um Lieferkettenrisiken zu verringern und EU-Industrien in einem angespannten globalen Wettbewerbsumfeld zu stärken. Wie unter anderem zuletzt der Draghi-Report aufgezeigt hat, besteht an vielen Stellen noch viel Potenzial, die europäische Integration weiter voranzutreiben (EU-Kommission 2024). Hierzu zählen beispielsweise eine Stärkung der Kapitalmarktunion, einheitliche Standards und harmonisierte Marktüberwachung oder auch eine verbesserte Finanzierung – insbesondere im Bereich des Risikokapitalzugangs –für Innovationsinvestitionen innerhalb von Europa. Aus der Modellierung geht hervor, dass solche Bestrebungen nicht nur die europäische Autonomie und Resilienz stärken können, sondern sich außerdem mit einer hohen Wertschöpfungsrendite auszahlen

Die Implikationen der richtigen Weichenstellungen sind enorm: Wenn Deutschland im Trägheitsszenario endet, verliert es gegenüber dem optimistischen Szenario 630 Milliarden Euro Wertschöpfung. Das entspricht rund einem Sechstel der gegenwärtigen Gesamtwertschöpfung.

Betrachtet man Deutschlands Beteiligung an den Wachstumsmärkten, liegt zwischen dem optimistischen Szenario und dem Trägheitsszenario eine Wertschöpfungslücke von 850 Milliarden Euro, von denen mindestens 630 Milliarden Euro in Deutschland anfallen würden. Diese enormen Differenzen zwischen den Szenarien verdeutlichen, wie elementar der Erfolg in den Wachstumsmärkten und die wirtschaftliche Integration innerhalb der EU für die zukünftige Wirtschaftskraft und Wettbewerbsfähigkeit Deutschlands und der EU sind. Gerade Deutschland verzeichnet gegenwärtig unter allen Wachstumsmärkten tendenziell einen geringen Marktanteil an den größeren Märkten. So ist Deutschlands Marktanteil mit 2 Prozent im endkonsumenten-orientierten KI-Markt am geringsten – einem Markt, der bis 2035 auf über 1,6 Billionen wachsen könnte und damit einer der größten Wachstumsmärkte ist. Die Stärkung der deutschen und EU-Marktposition ist durch die hohen Wertschöpfungspotenziale also insbesondere in den sehr großen Wachstumsmärkten relevant.

Klar ist, dass weder die Realisierung der optimistischen Szenarien noch des Wachstumsszenarios einen Automatismus darstellen. Im Gegenteil, es müssen eine Vielzahl von Bedingungen erfüllt sein, damit eines dieser Szenarien und die damit einhergehende Wertschöpfung erreicht werden kann. Dies ist umso erstrebenswerter, da neben dem hohen ökonomischen Potenzial die Realisierung eines der optimistischen Szenarien auch mit einer so wichtigen Stärkung der deutschen und europäischen Resilienz einhergehen würde. Wie die Szenarien zeigen, hängt die Realisierung der am Ende resultierenden Wertschöpfung auf der einen Seite von den Marktanteilen in den Zukunftsmärkten und auf der anderen Seite der Stärke der europäischen Wertschöpfungsverflechtungen ab. Entsprechend müssen die Rahmenbedingungen und Förderung auf eine möglichst optimale Positionierung der deutschen und europäischen Wirtschaft in den Wachstumsmärkten und auf eine Stärkung des europäischen Binnenmarktes ausgerichtet sein.

1 Einleitung

Die deutsche Industrie ist eine wesentliche Säule der deutschen Wirtschaft. Dabei steht die deutsche Industrie nicht für sich. Sie ist innerhalb von Deutschland und in Europa in starke Wertschöpfungsgewebe eingebunden. So importiert die deutsche Industrie etwa über ein Drittel ihrer Vorleistungen, mehr als doppelt so viele wie der Dienstleistungssektor. Gerade zur EU-Industrie bestehen besonders enge Wertschöpfungsverflechtungen deutscher Industriebranchen.

Dadurch entstehen starke Wechselwirkungen: Die wirtschaftlichen Entwicklungen hierzulande, insbesondere in Bezug auf die Industrie, wirken sich stark auf die europäische Wirtschaft aus und umgekehrt. Insofern ist nicht überraschend, dass gegenwärtige wirtschaftliche Herausforderungen in Deutschland mit der schwachen Entwicklung der Wettbewerbsfähigkeit Europas Hand in Hand gehen, wie unter anderem dargelegt im Draghi-Bericht (EU-Kommission 2024). Dazu zählen unzureichende Investitionen, insbesondere im Bereich der Digitalisierung und Dekarbonisierung, hohe Energiekosten und eine steigende Innovationslücke gegenüber außereuropäischen Konkurrenten. Zudem erhöhen globale geopolitische Entwicklungen erheblich die Risiken außereuropäischer Lieferketten.

Vor diesem Hintergrund untersucht die vorliegende Studie die Wertschöpfungsgewebe zwischen der deutschen Industrie und der europäischen Wirtschaft näher (Kapitel 2) Auf diese Weise erweitert sie die Analyse nationaler Wertschöpfungsgewebe der Transformationspfade-Studie (BDI et al. 2024) Ausgehend von der deutschen Industrie wird untersucht, welchen ökonomischen Fußabdruck die deutsche Industrieproduktion über globale Zuliefererbeziehungen weltweit hinterlässt. Die Analyse zeigt dabei die besondere Bedeutung der EU in diesen ökonomischen Beziehungen auf.

Die engen wirtschaftlichen Wechselwirkungen zwischen Deutschland und anderen europäischen Volkswirtschaften bringen Risiken mit sich. Sie bedeuten, dass sich schwache wirtschaftliche Entwicklungen in einer Industriebranche über die Lieferketten stark auf weitere nationale und europäische Industriebranchen auswirken. So geht aus der oben genannten Transformationspfade-Studie beispielsweise hervor, dass ein Fünftel der deutschen Industriewertschöpfung mittelfristig gefährdet ist (siehe Abbildung 2 in der Transformationspfade-Studie). Solche Abwanderungsrisiken übertragen sich unmittelbar auch auf die europäische Wirtschaft und beeinträchtigen die europäische Wettbewerbsfähigkeit.

Gleichzeitig besteht durch die Wechselwirkungen ein Multiplikatoreffekt in Chancen. Zukünftige wirtschaftliche Chancen Deutschlands wirken sich unmittelbar auf andere europäische Volkswirtschaften aus und umgekehrt. Der zweite Teil dieser Studie nimmt solche wirtschaftlichen Chancen im Rahmen einer vertieften Analyse vielversprechender Wachstumsmärkte in den Blick (Kapitel 3 und 4). Auch dieser Teil knüpft an die oben genannte Transformationspfade-Studie an, in der diese Märkte bereits identifiziert wurden. Sie zeichnen sich durch eine hohe globale Marktattraktivität und bestehende deutsche bzw. europäische Stärken in diesen Märkten aus (siehe Abbildung 4 in der Transformationspfade-Studie).

In der vorliegenden Studie wird die Analyse dieser Märkte vertieft. Um die Bedeutung der Wachstumsmärkte deutlich zu machen, wird nicht nur die direkte zu erzielende Wertschöpfung in den Blick genommen, die in den Wachstumsfeldern liegen, sondern auch indirekte Effekte, die in den vorgelagerten Wertschöpfungsgeweben dieser Märkte in Deutschland und in Europa entstehen. Dahingehend baut diese Analyse auf der Untersuchung europäische Wertschöpfungsgewebe (Kapitel 2) auf. Hebeleffekte über Vorleistungsverflechtungen zeigen das große Wertschöpfungspotenzial auf, das von den

Märkten ausgehend in der gesamten deutschen, europäischen und darüber hinaus liegt Auch hier liegt ein besonderer Fokus auf den wirtschaftlichen Chancen Deutschlands und der EU.

Szenarien beleuchten, wie groß das Potenzial abhängig von der zukünftiger Positionierung Deutschlands und der EU in den Märkten ist. Es werden fünf verschiedene Szenarien betrachtet, in denen unterschiedliche Annahmen zur Entwicklung der deutschen und EU-Marktanteile sowie zur wirtschaftlichen EU-Integration getroffen werden.

Diese Entwicklungen (Marktposition und wirtschaftliche Integration) sind offen. Viele Faktoren – wie etwa regulatorische Rahmenbedingungen, gezielte industriepolitische Aktivitäten wie Investitionen und Förderungen, Infrastrukturaufbau, Maßnahmen zur Bekämpfung der Fachkräftelücke sowie zur Stärkung des EU-Binnenmarkts – entscheiden mit darüber. Die Szenarien zeigen verschiedene mögliche Entwicklungen auf und verdeutlichen, welche zukünftige Wertschöpfung in Deutschland sowie in Europa daran hängt. Den Abschluss der Studie bilden wirtschaftspolitische Ableitungen, die darauf ausgerichtet sind, die Chancen für das Eintreten der in den optimistischen Szenarien skizzierten Entwicklungen zu erhöhen (Kapitel 5).

2 Europäische Wertschöpfungsgewebe: Enge (Industrie-) Verflechtungen zwischen Deutschland und der EU

Die deutsche Wirtschaft und Industrie sind eng verflochten mit der europäischen Wirtschaft. Gegenwärtige wirtschaftliche Herausforderungen, denen Deutschland gegenübersteht, betreffen in ähnlicher Weise ganz Europa und umgekehrt. Unzureichende Investitionen, insbesondere im Bereich der Digitalisierung und Dekarbonisierung, hohe Energiekosten und eine steigende Innovationslücke gegenüber außereuropäischen Konkurrenten gehören dabei zu den zentralen Herausforderungen. Daraus ergibt sich eine stagnierende Produktivität und Europas Wettbewerbsfähigkeit gerät unter Druck.

Die signifikanten wirtschaftlichen Verflechtungen zwischen den europäischen Industrien sorgen dafür, dass Entwicklungen in einem Land sich unmittelbar auf andere Länder auswirken. Das vorliegende Kapitel nimmt dabei insbesondere die Wechselwirkungen deutscher Industriebranchen mit der europäischen Wirtschaft in den Blick. Damit erweitert es die Analyse industrieller Wertschöpfungsverflechtungen der Transformationspfade-Studie (BDI et al. 2024) um die europäische Perspektive. Aufbauend auf der Studie werden die Wertschöpfungsgewebe von acht Fokusbranchen der Grundstoff- und weiterverarbeitenden Industrie in den Blick genommen:3

Mineralölwirtschaft

Chemieindustrie

Baustoffe

Stahlindustrie

Aluminiumindustrie

Elektro- und Digitalindustrie

Maschinenbau

Automobilindustrie

Diese Branchen zeichnen sich durch hohe Wertschöpfung und enge Verflechtungen mit dem Rest der deutschen, europäischen und außereuropäischen Wirtschaft aus. Auf Basis einer Input-Output-Analyse wurde daher im Rahmen dieser Studie nicht nur untersucht, welche direkte Wertschöpfung diese Branchen in Deutschland generieren, sondern auch wieviel Wertschöpfung sie durch den Bezug von

3 Korrespondierend zu der Transformationspfade-Studie (BDI et al. 2024) wurden die Branchen entlang der Klassifikation der Wirtschaftszweige (WZ2008) wie folgt definiert. Mineralölwirtschaft: WZ19 und zugehörige Teile des Großhandels (WZ46); Chemieindustrie: WZ20; Baustoffe: WZ23.2-7; Stahlindustrie: WZ24.1; Aluminiumindustrie: WZ24.4; Elektro- und Digitalindustrie: WZ26 und WZ27; Maschinenbau: WZ28; Automobilindustrie: WZ29

Vorleistungen auslösen (indirekte Wertschöpfung). Dabei werden die gesamten vorgelagerten Wertschöpfungsgewebe analysiert. Das heißt, über Vorleistungen der ersten Stufe einer Branche werden auch Vorleistungen von Vorleistungen betrachtet, usw.

Die Analyse greift dabei auf das Input-Output-Modell der IW Consult zurück. Datengrundlage bildet eine internationale IOT, die die Wirtschaftsverflechtungen zwischen 25 Branchen in 76 Ländern, die alle OECD-, EU- und G20-Staaten umfassen, sowie die wichtigsten Handelspartner dieser Länder. Ausgangspunkt dafür ist die internationale IOT von der OECD (OECD 2020) Das Input-Output-Modell reichert diese Basis-IOT mit zahlreichen Datenquellen der öffentlichen Statistik an und schreibt die BasisIOT der OECD für das letzte abgeschlossene Kalenderjahr 2024 fort.4

Deutsche Grundstoff- und weiterverarbeitende Industrien stellen direkt knapp 15 Prozent der deutschen Gesamtwertschöpfung. Darüber hinaus vervielfacht sich ihre Wertschöpfung bei Zulieferern in Deutschland und der EU.

Wie Abbildung 2-1 veranschaulicht, sind die deutschen Grundstoff- und weiterverarbeitenden Industrien eine wesentliche Säule der deutschen Wirtschaft. Mit 427 Milliarden Euro direkter Wertschöpfung stellen die deutsche Automobilindustrie, der Maschinenbau sowie die Elektro- und Digitalindustrie (weiterverarbeitende Industrien) alleine 11 Prozent der deutschen Gesamtwertschöpfung. Die fünf Grundstoffindustrien stellen mit 110 Milliarden Euro direkter Wertschöpfung rund 3 Prozent der deutschen Gesamtwertschöpfung.

Abbildung 2-1: Direkte Wertschöpfung der deutschen Grundstoff- und weiterverarbeitenden Industrien Direkte Wertschöpfung in Milliarden Euro bzw. Prozent der deutschen Gesamtwertschöpfung, 2024.

Weiterver. Industrien

Grundstoffe

Quelle: OECD Inter-Country Input-Output Tables (2020), Input-Output-Modell der IW Consult

4 Die Methodik wird in Anhang 6.1 näher erläutert.

Transformationspfade: Europäische Wertschöpfungsgewebe und Wachstumsmärkte

Detaillierte Ergebnisse zur Wertschöpfungsstärke der acht Fokusbranchen sind in Tabelle 2-1 dargestellt. Zunächst wird deutlich, dass die weiterverarbeitenden Industrien allesamt in ihrer absoluten Höhe die größte direkte und indirekte Wertschöpfung aufweisen. Für alle drei weiterverarbeitenden Industrien liegt sowohl der direkte als auch indirekte Wertschöpfungsbeitrag über 100 Milliarden Euro, unter ihnen ist die Automobilindustrie mit 182 Milliarden Euro direkter und 266 Milliarden Euro indirekter Wertschöpfung die größte. Unter den deutschen Grundstoffindustrien ist die Chemieindustrie die größte, die mit einer direkten Wertschöpfung von 58 Milliarden Euro für rund die Hälfte der Grundstoffindustrien steht.

Tabelle 2-1: Wertschöpfung deutscher Grundstoff- und weiterverarbeitenden Industrien Direkte und ausgelöste indirekte Wertschöpfung der acht Fokusbranchen deutscher Grundstoff- und weiterverarbeitenden Industrien in Mrd. Euro, 2024, sowie Hebeleffekte (zwei rechte Spalten). Hebeleffekte zeigen das Verhältnis von indirekter Wertschöpfung in Deutschland und der EU zur direkten Wertschöpfung. Hebel sind nicht gezeigt für Länder außerhalb der EU. Hinweis: Indirekte Wertschöpfung kann wegen Doppelzählungen nicht über Branchen addiert werden.

Branche Direkte Wertschöpfung in Deutschland (Mrd. Euro)

Indirekte Wertschöpfung global (Mrd. Euro)

Hebel: Auf jeden Euro direkte Wertschöpfung kommen so viel weitere Euro indirekte Wertschöpfung bei Zulieferern…

Grundstoffindustrien

Weiterverarb. Industrien

Quelle: OECD Inter-Country Input-Output Tables (2020), Input-Output-Modell der IW Consult

EU Rest der Welt

Alle Branchen zeigen substanzielle Hebeleffekte: Die indirekte Wertschöpfung, die sie bei ihren Zulieferern auslösen, stellt ein Vielfaches der direkten Wertschöpfung dar. So kommen auf jeden Euro direkte Wertschöpfung in der Mineralölwirtschaft, Chemie- und Baustoffindustrie etwa zwischen 1,20 und 1,60 Euro weitere Wertschöpfung, die in Deutschland und der EU in der vorgelagerten Wertschöpfungskette ausgelöst werden. Im Fall der Stahl- und Aluminiumindustrie liegt der Hebel in Deutschland und der EU sogar bei über 3 Euro. Hinzu kommt die indirekte Wertschöpfung außerhalb der EU, die bei der Mineralölwirtschaft aufgrund substanzieller Rohstoffzulieferungen aus außereuropäischen Ländern mit 2,42 Euro pro Euro direkter Wertschöpfung besonders hoch ausfällt.

Auch die weiterverarbeitenden Industrien lösen mehr indirekte Wertschöpfung in ihrer vorgelagerten Wertschöpfungskette aus, als sie selbst direkt verursachen. In absoluter Höhe kommt selbst beispielsweise die Elektro- und Digitalindustrie, auf knapp 140 Milliarden Euro indirekte Wertschöpfung, was allein schon 3,5 Prozent der deutschen Gesamtwertschöpfung entspricht. Auf jeden Euro direkte Wertschöpfung kommen in den weiterverarbeitenden Industrien global bis zu knapp 1,50 Euro indirekte Wertschöpfung, davon entfällt ein Großteil auf Deutschland und die EU.

Im Vergleich ist zu beachten, dass die Grundstoffindustrien insgesamt vorleistungsintensiver und damit weniger wertschöpfungstief als die weiterverarbeitenden Industrien sind. So liegt die Wertschöpfungstiefe, sprich die Bruttowertschöpfung im Verhältnis zum Produktionswert, in den Grundstoffindustrien bei rund einem Viertel, während sie in den weiterverarbeitenden Industrien bei über einem Drittel liegt. Daraus ergibt sich eine verhältnismäßig höhere direkte Wertschöpfung und eine geringere indirekte Wertschöpfung (aus Vorleistungen) in den weiterverarbeitenden Industrien. Das bedingt auch größere Hebel in den Grundstoffindustrien.5

Die deutsche Industrie hat besonders wichtige Zuliefererbeziehungen in die EU: Rund ein Viertel der ausgelösten indirekten Wertschöpfung kommt aufgrund vergleichsweise hoher EU-Importquoten aus der EU. Gemessen an der Größe des Wirtschaftsraums fällt in der EU mehr als dreimal so viel indirekte Wertschöpfung an als im Rest der Welt.

Eine regionale Betrachtung zeigt, dass zusammengenommen rund ein Viertel der ausgelösten, indirekten Wertschöpfung der deutschen Grundstoffindustrien bzw. weiterverarbeitenden Industrien in der EU (inklusive UK)6 entsteht Abbildung 2-2 zeigt die Verteilung der indirekten Wertschöpfung nach Ländergruppen. Mit etwas weniger als der Hälfte fällt der größte Teil indirekter Wertschöpfung national an. Innerhalb der EU entfallen sowohl bei den Grundstoff- als auch den weiterverarbeitenden Industrien zwischen 2 und 3 Prozent der indirekten Wertschöpfung auf jeden der drei wichtigsten europäischen Handelspartner Deutschlands: Frankreich, Italien und UK. In der restlichen EU fallen 14 (Grundstoffindustrien) bzw. 17 Prozent der indirekten Wertschöpfung an.

5 Außerdem ist zu beachten, dass Vorleistungen aus der eigenen Branche immer bereits vollständig in der direkten Wertschöpfung reflektiert sind und nicht Teil der indirekten Wertschöpfung. Größere Branchen wie die hier betrachteten weiterverarbeitenden Industrien beziehen typischerweise auch größere Anteile ihrer Vorleistungen aus der eigenen Branche. Daher fällt hier rein mechanisch das Verhältnis von indirekter zu direkter Wertschöpfung geringer aus.

6 In dieser Studie wird das Vereinigte Königreich (UK) zur EU gezählt. Wenn im Folgenden von der EU die Rede ist, ist damit immer UK eingeschlossen. Der Einschluss reflektiert die Wirtschaftskraft des Landes und die auch nach dem Brexit bestehenden engen Handelsverflechtungen und grenzüberschreitenden Wertschöpfungsgewebe mit EU-Ländern, insbesondere Deutschland. Vergleichbare Marktstrukturen, regulatorische Standards und eine weiterhin hohe Relevanz des britischen Markts für die EU und umgekehrt ermöglichen so eine konsistente wirtschaftsgeographische Einordnung. Außerdem trägt diese Zuzählung der Tatsache Rechnung, dass die gegenwärtige britische Regierung eine stärkere Annäherung und wirtschaftliche Integration der EU sucht. Perspektivisch werden sich also politische Entwicklungen in der EU, ihren Mitgliedsstaaten und UK noch stärker aufeinander auswirken.

Abbildung 2-2: Regionale Verteilung indirekter Wertschöpfung deutscher Grundstoff- und weiterverarbeitenden Industrien

Verteilung der indirekten Wertschöpfung in Prozent, gerundet auf eine Nachkommastelle (d. h. 0 Prozent bedeutet weniger als 0,5 Prozent, nicht exakt 0), 2024

Grundstoffindustrien

Weiterverarb. Industrien

Deutschland

Italien

UK

USA

Frankreich

Sonstige EU

Kanada

Japan

Sonstige Länder mit hohem Einkommen China

Indien

Sonstige Schwellen- und Entwicklungsländer

Quelle: OECD Inter-Country Input-Output Tables (2020), Input-Output-Modell der IW Consult

Der EU-Anteil indirekter Wertschöpfung von rund einem Viertel wird durch vergleichsweise hohe Importe der Industriebranchen bedingt. So importiert das Verarbeitende Gewerbe in Deutschland etwa 36 Prozent seiner Vorleistungen insgesamt, im Dienstleistungssektor beträgt die Importquote lediglich 15 Prozent (Input-Output-Modell der IW Consult).

Unter allen Ländern nimmt die EU in der indirekten Wertschöpfung eine besonders starke Position ein. Absolut gesehen wird in der EU und dem Rest der Welt ungefähr ähnlich viel Wertschöpfung durch die deutschen Grundstoff- und weiterverarbeitenden Industrien ausgelöst. Dabei gilt allerdings zu beachten, dass der europäische Wirtschaftsraum deutlich kleiner ist als der Rest der Welt. Im Verhältnis zur Größe des Wirtschaftsraums wird in Europa wesentlich mehr Wertschöpfung ausgelöst als im Rest der Welt Abbildung 2-3 verdeutlicht das. Die Grundstoff- und weiterverarbeitenden Industrien lösen 21 bzw. 26 Euro Wertschöpfung je Erwerbstätigen in Schwellen- und Entwicklungsländern aus und 99 bzw. 190 Euro je Erwerbstätigen in sonstigen Ländern mit hohem Einkommen. In der EU hingegen lösen sie mehr als dreimal so viel Wertschöpfung je Erwerbstätigen aus: Hier liegt die indirekte Wertschöpfung bei 307 Euro (Grundstoffindustrien) bzw. 652 Euro (weiterverarbeitende Industrien).

Abbildung 2-3: Im Ausland ausgelöste indirekte Wertschöpfung der deutschen Grundstoffund weiterverarbeitenden Industrien je Erwerbstätigen

Indirekte Wertschöpfung in Milliarden Euro, 2024.

Grundstoffindustrien

Weiterver. Industrien

EU (+ UK)

Sonst. Länder mit hohem Einkommen

Schwellen- und Entwicklungsländer

Quelle: OECD Inter-Country Input-Output Tables (2020), Input-Output-Modell der IW Consult

Dabei bestehen besonders starke Verflechtungen zwischen den einzelnen Industriebranchen.

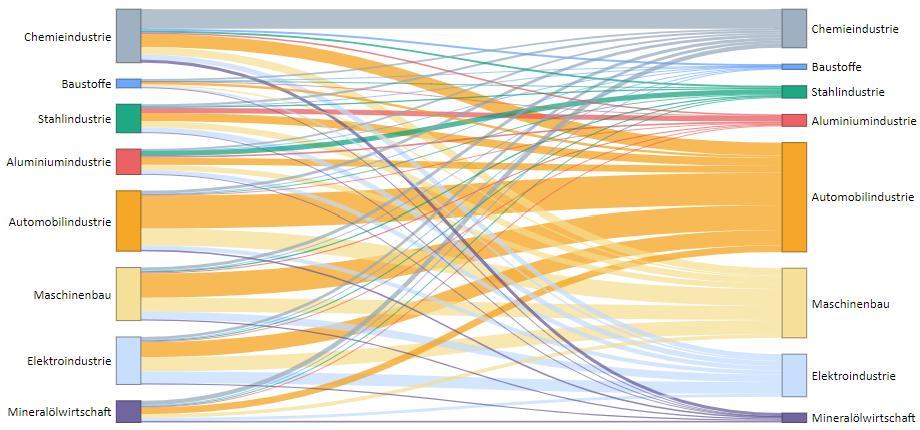

Betrachtet man die Branchenaufteilung der indirekten Wertschöpfung in der EU, wird deutlich, wie stark verflochten die deutschen Industriebranchen mit der EU-Industrie sind (Abbildung 2-4). Alle deutschen Industriebranchen lösen in der Breite der deutschen und europäischen Industrie Wertschöpfung aus. So löst die deutsche Automobilindustrie beispielsweise insgesamt 28,2 Milliarden Euro in den ausgewählten Industriebranchen aus. Davon entfällt 8,4 Milliarden Euro auf die eigene Branche in der EU,7 aber auch alle anderen Branchen können in Deutschland und der EU als Vorleister Wertschöpfung aus der deutschen Autoproduktion generieren. Auf den Maschinenbau in Deutschland und der restlichen EU kommen 6,3 Milliarden Euro Wertschöpfung, auf die Elektroindustrie 4 Milliarden Euro, bis hin zur Baustoffindustrie mit 0,6 Milliarden Euro Wertschöpfung

Mit rund 18 bzw. 11 Milliarden Euro indirekter Wertschöpfung lösen auch der Maschinenbau bzw. die Elektroindustrie substanzielle Wertschöpfung in den anderen ausgewählten Industriebranchen aus. Auch zwischen den Grundstoffindustrien und allen anderen Industriebranchen gibt es wesentliche Wertschöpfungsverflechtungen. Die Chemieindustrie weist rund 10 Milliarden Euro indirekte Wertschöpfung in den anderen Industriebranchen auf, die Aluminium- und Stahlindustrie jeweils knapp

7 Wertschöpfung aus Vorleistungen, die die deutsche Automobilindustrie von sich selbst (d. h. der eigenen Branche in Deutschland) bezieht, wird der direkten Wertschöpfung zugerechnet und zählt entsprechend nicht zur indirekten Wertschöpfung.

über 3 Milliarden Euro, die Mineralölwirtschaft 2,4 Milliarden Euro und die Baustoffindustrie 1,4 Milliarden Euro.

Abbildung 2-4: Verflechtungen zwischen deutschen Grundstoff- und weiterverarbeitenden Industrien in Deutschland und der EU Indirekte Wertschöpfung deutscher Grundstoff- und weiterver. Industriebranchen in den gleichen Industriebranchen in Deutschland und der restl. EU in Milliarden Euro, 2024. Grafik ist von rechts nach links zu lesen. Lesebeispiel: Die deutsche Chemieindustrie löst insgesamt 10,1 Mrd. Euro Wertschöpfung in den ausgewählten Industriebranchen in Deutschland und der restl. EU aus, die sich gemäß der Flüsse auf die verschiedenen Branchen verteilen.

Vorgelagerte Branchen in Deutschl. und der restl. EU

Auslösende dt. Branche

Quelle: OECD Inter-Country Input-Output Tables (2020), Input-Output-Modell der IW Consult

Dabei fällt ein im Verhältnis zur Gesamtwertschöpfung der Industrie weit überproportionaler Anteil der indirekten Wertschöpfung in der Industrie in Deutschland und der restl. EU an. Insgesamt entfällt in der EU rund 16 Prozent der Wertschöpfung auf die Industrie (Eurostat 2024) Die deutschen Industriebranchen lösen hingegen im Durchschnitt 25 Prozent ihrer indirekten Wertschöpfung, ein mehr als 1,5-mal so hoher Anteil, in der Industrie aus.8

Das liegt zum einen daran, dass die deutschen Fokusbranchen aus dem EU-Ausland verstärkt Vorleistungen aus der Industrie beziehen. Vorleistungen aus Dienstleistungsbereichen werden eher national bezogen. Zum anderen fallen insbesondere die EU-Schwesterbranchen der deutschen Fokusbranchen stark in das Gewicht. So beziehen die deutschen Fokusbranchen wesentliche Vorleistungen aus der eigenen Branche in der restlichen EU. Die deutsche Chemieindustrie löst beispielsweise rund 10 Milliarden Euro Wertschöpfung in den acht betrachteten Industriebranchen aus, mit 5,1 Milliarden Euro entfällt gut die Hälfte davon auf die Chemieindustrie der restlichen EU. Auch in den weiterverarbeitenden Industrien spielen die jeweiligen EU-Schwesterbranche eine sehr wichtige Rolle: Die indirekte

8 Mit der Industrie ist hier über die in der Abbildung gezeigten ausgewählten Branchen hinaus das gesamte Verarbeitende Gewerbe, Wirtschaftsabschnitt C in der Klassifikation der Wirtschaftszweige, gemeint.

Wertschöpfung in den acht betrachteten Industriebranchen beträgt rund 11 Milliarden Euro (Elektround Digitalindustrie), 18 Milliarden Euro (Maschinenbau) bzw. 28 Milliarden Euro (Automobilindustrie). Davon sind zwischen 20 und 30 Prozent allein auf die entsprechende eigene Branche in der restlichen EU zurückzuführen. Neben den grundsätzlich starken Wertschöpfungsverflechtungen zwischen deutschen und EU-Industriebranchen sind diese somit besonders ausgeprägt zwischen den gleichen Branchen in Deutschland und der EU.

Enge Verflechtungen der deutschen Industrie mit Europa bedeutet gemeinsame Risiken und Chancen.

Insgesamt lässt sich festhalten, dass die deutschen Grundstoff- und weiterverarbeitenden Industrien sowohl national eine wichtige Säule der Gesamtwirtschaft als auch eng mit der deutschen und europäischen Wirtschaft verflochten sind. Durch im Verhältnis zu anderen Wirtschaftsbereichen hohe Importquoten lösen die deutschen Industriebranchen rund ein Viertel ihrer indirekten Wertschöpfung in der EU aus – gemessen an der Größe des Wirtschaftsraums ist das mehr als dreimal so viel wie im Rest der Welt. Dabei sind vor allen die Wertschöpfungsverflechtungen mit den EU-Schwesterbranchen und der EU-Industrie besonders stark ausgeprägt.

Die engen Verflechtungen der deutschen Industriebranchen untereinander und nach Europa bedeuten, dass gegenwärtige wirtschaftliche Herausforderungen der deutschen Industrie sich unmittelbar entlang der gesamten Wertschöpfungsgewebe in Deutschland und Europa auswirken Schwächelt die Produktion in einer Industriebranche oder wird sie international nicht mehr wettbewerbsfähig, sind davon auch andere Industrien im Wertschöpfungsverbund in Deutschland und der EU betroffen. Gegenwärtige Schwächen in der Wettbewerbsfähigkeit entstehen zurzeit unter anderem in der kostenaufwändigen Umstellung industrieller Produktionsprozesse zur Klimaneutralität. Hohe Investitionen steigern die Kosten. Wenn diese Transformationsprozesse nicht hinreichend unterstützt werden (siehe Kapitel 5 und BDI et al. 2024), stellt die Gefahr der Abwanderung gleich ein Risiko für ganze Wertschöpfungsgewebe, nicht nur einzelne Industrien dar.

Gleichzeitig implizieren die engen Verflechtungen, dass wirtschaftliche Chancen für Deutschland und Europa sich durch Rückkopplungseffekte gegenseitig stärken können. Erschlossene Wertschöpfung bestimmter Industrien in neuen Märkten generiert entlang der gesamten Wertschöpfungsgewebe weitere Wertschöpfung in anderen Industrien – sowohl in Deutschland als auch Europa.

Vor dem Hintergrund der signifikanten Wertschöpfungsverflechtungen deutscher Industrien mit der europäischen Wirtschaft analysieren die folgenden Kapitel die wirtschaftlichen Chancen, die in Wachstumsmärkten für Deutschland und Europa entstehen. Dabei wird zum einen ein Augenmerk auf die direkt anfallende Wertschöpfung in Deutschland und der EU gelegt, die durch die Beteiligung an den Wachstumsmärkten entsteht. Gleichzeitig wird – analog zur Analyse in diesem Kapitel – die gesamte Wertschöpfungskette in den Blick genommen und aufgezeigt, welche Wertschöpfung ausgehend von Deutschland bzw. der EU innerhalb des europäischen Raums anfällt. Verschiedene Szenarien beleuchten mögliche zukünftige Entwicklungen.

3 Wachstumsmärkte in großen Transformationsbereichen

Die Zukunftsfähigkeit des Industriestandorts Deutschland und der EU hängen maßgeblich davon ab, inwieweit die Transformation gelingt und in Wachstumsmärkten Wertschöpfung erschlossen werden kann. Fundamentale Megatrends wie die Digitalisierung und Dekarbonisierung sorgen für massive Wertschöpfungspotenziale in verschiedenen Märkten der Zukunft. Wie die Transformationspfade-Studie zeigt, entsteht insbesondere durch grüne und digitale Technologien ein Weltmarkt von jährlich mehr als 15 Billionen Euro (BDI et al. 2024) Durch enge Zuliefererverflechtungen löst eine deutsche (vor allem industrielle) Beteiligung an Wachstumsmärkten entlang der Wertschöpfungskette auch Wertschöpfung in der EU aus und umgekehrt.

Diese Märkte sind unterschiedlich weit entwickelt und Deutschland und die EU weisen verschiedene Ausgangspositionen in den Märkten auf. Im Rahmen der oben genannten Transformationspfade-Studie wurde die globale Marktattraktivität verschiedener Märkte der heutigen Wettbewerbsfähigkeit Deutschlands gegenübergestellt. Aus dieser Analyse geht hervor, dass der Großteil der Wachstumsmärkte auf den Bereich der Dekarbonisierung oder Digitalisierung entfällt. Aber auch im Bereich der Sicherheit und Gesundheit liegen riesige und schnell wachsende Märkte.

In den Bereichen der Dekarbonisierung, Digitalisierung und Gesundheit entstehen Billionenmärkte der Zukunft. Deutschland und die EU sind in ausgewählten Wachstumsmärkten schon gut positioniert.

Die Verbesserung der industriellen Wettbewerbsfähigkeit des Wirtschaftsstandorts Deutschlands sowie der gesamten EU hängen stark davon ab, inwieweit sich Deutschland und die EU in diesen Märkten Wertschöpfung sichern bzw. diese sogar noch ausbauen kann. Die vorliegende Studie fokussiert sich auf die bereits im Rahmen der Transformationspfade-Studie (BDI et al. 2024) erarbeitenden attraktivsten Wachstumsmärkte. Neben zahlreichen etablierten Märkten, die nach wie vor einen Großteil der deutschen Industriewertschöpfung verantwortlich sind, zeichnen sich diese Märkte besonders durch ihr hohes Marktpotenzial aus. Rasantes Wachstum in diesen Märkten sorgt dafür, dass zukünftig sehr viel Wertschöpfung in diesen Märkten entsteht. Die folgende Analyse nimmt einen Teil dieser Märkte in den Blick und konzentriert sich damit auf Wertschöpfungsbereiche, die vor allem zukünftig besonders vielversprechend sind.

In vielen der Wachstumsmärkte weisen Deutschland und die gesamte EU bereits heute eine starke Positionierung auf. Das liegt an guten Standortbedingungen trotz bestehender Herausforderungen. Dazu gehören traditionelle Stärken der Industrie, für Deutschland vor allem im Bereich des Maschinenbaus und der Automobilindustrie, entsprechendes Know-how in Hochtechnologien, ein starkes Forschungs- und Innovationsumfeld mit engen Verbindungen zur industriellen Praxis und hoch ausgebildete Fachkräfte. Auch im Pharmabereich haben Deutschland und die EU große industrielle Stärken mit einigen etablierten Weltmarktführern. Nicht zuletzt weisen Deutschland und die EU eine Vorreiterrolle im internationalen Klimaschutz und grünen Technologien auf.

Transformationspfade: Europäische Wertschöpfungsgewebe und Wachstumsmärkte

Konkret wurden im Rahmen der Transformationspfade-Studie elf Wachstumsfelder identifiziert, die sich wiederum in 18 Wachstumsmärkte einteilen lassen (Abbildung 3-1). Diese Wachstumsmärkte sind im Vergleich mit vielen weiteren potenziellen Zukunftsmärkten dadurch charakterisiert, dass Deutschland in ihnen schon heute eine starke Ausgangsposition aufweist und das zukünftige Marktpotenzial besonders groß ist (BDI et al. 2024). Im Bereich der Antriebs-, Energie- und Wärmewende finden sich sieben zentrale Wachstumsfelder und elf Wachstumsmärkte, in denen Deutschland und die EU auf bisherige Stärken zurückgreifen können. Der Digitalisierungsbereich umfasst zwei Wachstumsfelder und fünf Wachstumsmärkte. Schließlich umfasst das Wachstumsfeld Pharma und Healthcare im Bereich Gesundheit zwei Wachstumsmärkte.

Die Auswahl der Wachstumsmärkte schließt unmittelbar an die Transformationspfade-Studie (BDI et al. 2024) an. Die Märkte sind breit gefasst und umfassen weite Teile der Wirtschaft. Zum Teil besteht erhebliche Heterogenität innerhalb der Märkte, was die Produkte in den Märkten sowie die Marktposition Deutschlands und der EU betrifft So gibt es etwa erhebliche Unterschiede im Markt für H2Elektrolyse nach Verfahrensart (AEM- oder PEM-Elektrolyse) oder im Markt für Wärmepumpen nach Wärmepumpen für den vorwiegend privaten Gebrauch und Großwärmepumpen mit wichtigen industriellen Anwendungen. Im Rahmen dieser Studie geht es um gesamtwirtschaftliche Wertschöpfungspotenziale, Wachstumsfelder und -märkte sind also bewusst breit gefasst. Bei Heterogenitäten innerhalb der Märkte stellen die zentralen Parameter im Berechnungsmodell für Wertschöpfungspotenziale (bspw. Marktanteile) Durchschnitte über alle Teilmärkte dar. Bei der Interpretation der Ergebnisse gilt es entsprechend zu beachten, dass hinter den Gesamtergebnissen zum Teil erhebliche Heterogenität nach Teilmärkten bestehen kann.

Abbildung 3-1: Attraktive Wachstumsmärkte zur Stärkung der deutschen Wirtschaft Auswahl attraktiver Wachstumsmärkte in verschiedenen Wachstumsfeldern

Quelle: Transformationspfade-Studie (BDI et al. 2024)

Ein zentrales Wachstumsfeld der Antriebswende ist der alternative Antrieb, in dem gerade Deutschland eine reputations- und produktionsstarke Automobilindustrie aufweist, die auch in der Elektromobilität zu den Technologieführern gehört. Schwächen in der heimischen Nachfrage gehören zu den größten Hemmnissen, die mit darüber bestimmen werden, wie sich das zukünftige

Wertschöpfungspotenzial in Deutschland und Europa entfalten. Auch der Ausbau der Ladeinfrastruktur spielt in diesem Zusammenhang eine wichtige Rolle. Nicht zuletzt liegt im Bereich des Autonomen Fahrens ein großer Wachstumsmarkt, bei der regulatorische Fragen zur weiteren Pilotierung mit beeinflussen werden, wie sich die Position Deutschlands und der EU weiterentwickeln

Im Bereich der Energiewende bestehen durch den weiteren Ausbau Erneuerbarer Energien enorme Wachstumsmärkte, insbesondere in der Windenergie, Wasserstofftechnologien und mit der zunehmenden Elektrifizierung einhergehenden Netztechnik. Auch hier hat die EU Stärken, Deutschland nimmt dabei eine Vorreiterrolle ein. Die zukünftige Position in diesen Märkten und das damit einhergehende Erschließen der Wertschöpfungspotenziale hängt auch maßgeblich mit dem Ausbau der entsprechenden Infrastruktur sowie gezielten Förderungen heimischer Produktion zusammen.

Auch im Bereich der Wärmewende weisen Deutschland und die EU großes technologisches Know-how und wichtige heimische Anwendungsfelder im Gebäudebereich und industriellen Anwendungen auf. Die politische Diskussion rund um die Gesetzgebung im Gebäudeenergiebereich hat in Deutschland zuletzt für Nachfrageunsicherheiten gesorgt, sodass der Vertrieb hinter den Zielen zurückblieb. Hier sind andere europäische Staaten schon weiter vorangeschritten. Auch im Bereich der Wärmewende können gezielte Investitionen und Förderungen dafür sorgen, Unsicherheiten zu reduzieren, zukünftige Standort- und Investitionsentscheidungen für Deutschland und die EU zu beeinflussen und dafür sorgen, dass Europa die Wertschöpfungspotenziale in diesen Wachstumsmärkten erschließt.

Die Digitalisierung und industrielle Automation weist mit Automation und Robotics und Künstlicher Intelligenz (KI) zwei Wachstumsfelder (fünf Wachstumsmärkte) mit hoher Attraktivität auf. Gerade im ersten Wachstumsfeld gehören die deutsche Elektro- und Digitalindustrie sowie der Maschinenbau bereits zu internationalen Technologieführern. Im Bereich Künstlicher Intelligenz ist die USA zwar ein starker Marktführer, aber die EU weist auch große Stärken auf. In der Erschließung des sich rasant entwickelnden KI-Markts liegen enorme Potenziale, diese Stärken zu hebeln, wenn Deutschland und die EU ihre gute Positionierung in KI-Anwendungen, insbesondere im industriellen Bereich, ausbauen kann.

Schließlich ist der (industrielle) Gesundheitsmarkt ein Wachstumsfeld mit zwei Wachstumsmärkten, die hohes Potenzial aufweisen: Durch eine wachsende und in der westlichen Welt alternde Bevölkerung, steigende Lebenserwartungen und Innovationen ist großes Wachstum im Bereich der mRNA-, Zell- und Gentherapie, sowie Kardio- und Stoffwechsel-Medikamenten zu erwarten. Deutschland und Europa können hier auf eine starke Pharmaindustrie, Medizintechnik und ein aktives Forschungs- und Innovationsumfeld zurückgreifen. Der globale Wettbewerb ist allerdings intensiv und zuletzt hat Deutschland in Gesundheitsmärkten teilweise Marktanteile verloren. Wie sich die Wettbewerbsfähigkeit entwickelt, wird vor allem an Regulierungs- und Marktzulassungsverfahren in Deutschland und Europa, dem Zugang für klinische Studien, der Digitalisierung und Möglichkeiten zur Nutzung von Gesundheitsdaten und dem Zugang zu Wagniskapital in der Gesundheitswirtschaft hängen.

Die vorliegende Studie vertieft die Potenzialanalyse der Transformationspfade-Studie (BDI et al. 2024). Dazu wird die gesamte Wertschöpfung ermittelt, die gegenwärtig und zukünftig in diesen Wachstumsmärkten liegen. Das umfasst neben den Branchen, die direkt Anteil an den Märkten selbst haben, auch deren gesamte vorgelagerte Wertschöpfungsgewebe. Dabei werden neben Verbindungen in die eigene Volkswirtschaft auch ausländische zuliefernde Industrien und Dienstleister in den Blick genommen, insbesondere innerhalb der EU. Außerdem wird in verschiedenen Szenarien analysiert, wie dieses zukünftige Potenzial zur Verbesserung der deutschen und europäischen Wettbewerbsfähigkeit abhängig von der zukünftigen Positionierung in den Märkten und EU-Integration variiert Angesichts der Vielzahl an Einflussfaktoren auf die zukünftige Entwicklung kann es hier zu großer Variation kommen. Das folgende Kapitel legt die Analyse im Detail dar und präsentiert die Ergebnisse.

4 Wachstumsmärkte sind Wertschöpfungstreiber der Zukunft

Aus den Wachstumsmärkten ergibt sich schon heute eine erhebliche Wertschöpfung für die deutsche und europäische Industrie. Künftig wird diese Wertschöpfung stark zunehmen. Zu welchem Ausmaß Wertschöpfung in den betrachteten Märkten in Deutschland und der EU realisiert wird, hängt nicht nur mit dem globalen Marktwachstum zusammen, sondern auch mit dem Marktanteil Deutschlands und der EU. Die folgende Analyse nimmt neben einer Betrachtung der gegenwärtigen in den Wachstumsfeldern realisierten Wertschöpfung die zukünftigen Potenziale in den Blick. Dazu werden verschiedene Szenarien betrachtet, die neben dem Status quo eine Stärkung oder Schwächung der deutschen bzw. EU-Marktposition sowie eine stärkere EU-Integration modellieren.

Die Wertschöpfungsanalysen beziehen dabei nicht nur die direkt in den Märkten erzielten Wertschöpfung ein, sondern auch jene, die durch Zulieferer der direkt involvierten Branchen in den Wachstumsmärkten realisiert wird. Analog zur Betrachtung der europäischen Wertschöpfungsgewebe (Kapitel 2) werden also die gesamten vorgelagerten Wertschöpfungsverflechtungen als indirekte Wertschöpfung mit analysiert. Das folgende Kapitel beschreibt die methodische Vorgehensweise kurz, im Anhang finden sich ergänzende Details.

4.1 Methodik und Szenarien

Input-Output-Modell zur Analyse der mit der Produktion in Wachstumsmärkten verbundenen Wertschöpfung entlang der gesamten Wertschöpfungsgewebe

Zur Analyse der Wertschöpfung und Wertschöpfungspotenziale in den Wachstumsmärkten kombiniert diese Studie umfangreiche Marktabschätzungen der einzelnen Wachstumsmärkte mit dem Input-Output-Modell der IW Consult. Die Analyse wird auf Ebene der Wachstumsmärkte durchgeführt. Die in Deutschland und Europa direkt anfallende Produktion ergibt sich für einen Wachstumsmarkt aus dem Produkt der Marktgröße und des Marktanteils. Aus der Verteilung der Produktion auf die beteiligten Branchen ergibt sich in Kombination mit den aus dem Input-Output-Modell hervorgehenden Wertschöpfungstiefen die direkte Wertschöpfung in den Wachstumsmärkten. Schließlich kann durch eine Input-Output-Analyse (siehe Anhang 6.1) die indirekte Wertschöpfung, die bei Zulieferern der an den Wachstumsmärkten beteiligten Branchen entsteht, ermittelt werden. Dabei wird auch hier – analog zur Analyse der europäischen Wertschöpfungsgewebe – die gesamte vorgelagerte Wertschöpfungskette in den Blick genommen, also Vorleistungen in erster Instanz, Vorleistungen der Vorleistungen, usw.

Transformationspfade: Europäische Wertschöpfungsgewebe und Wachstumsmärkte

Folgende Parameter und Quellen liegen dem Modell zugrunde:

Marktgröße 2024 und prognostizierte Marktgröße 2035

Deutscher und europäischer Marktanteil 2024

Deutscher Marktanteil 2035 in verschiedenen Szenarien

Branchenverteilung der Wachstumsmärkte

OECD Inter-Country Input-Output Tables (2020)

Weitere Datenquellen des Input-Output-Modells der IW Consult (siehe Anhang 6.1)

Die Marktgrößen, Marktanteile 2024 und Branchenverteilung wurden auf Basis von Analysen der Transformationspfade-Studie (BDI et al. 2024) ermittelt und durch zahlreiche weitere Quellen angereichert und validiert. Da die Analyse die Wertschöpfung ermittelt, die mit der in den Wachstumsmärkten entstehenden Produktion verbunden ist, wurden die Marktanteile produktionsseitig geschätzt. In Anhang 6.2 wird näher erläutert, nach welchen Kriterien die Abschätzung von Marktgrößen, Marktanteilen und Branchenverteilung vorgenommen wurde.

Die vorliegenden Analysen mittels Input-Output-Modell schätzen die Wertschöpfung in den Wachstumsmärkten, die dadurch entsteht, dass Produkte und Leistungen in diesen Märkten hergestellt werden und nimmt dabei die vorgelagerte Wertschöpfungskette in den Blick. Das stellt einen Ausschnitt der Wertschöpfung in den Wachstumsmärkten dar und unterliegt zwei wichtigen Einschränkungen, die bei der Interpretation der Ergebnisse beachtet werden sollten. Erstens wird nicht betrachtet, inwieweit neue Produkte und Technologien bei ihren Anwendern zu höherer Produktivität, Effizienz, Innovation oder Resilienz führen können und dadurch zusätzlichen Mehrwert erzeugen. Zweitens werden Substitutionseffekte nicht betrachtet: Die erweiterte Produktion in den Wachstumsmärkten kann zu rückläufiger Produktion in anderen Märkten erfolgen.

Szenarien zur Modellierung zukünftiger Wertschöpfungspotenziale bis 2035

Szenarien bestimmen die zukünftigen Marktanteile 2035. Der gewählte Zeitraum von zehn Jahren stellt das Ergebnis einer Abwägung dar. Zum einen sollte der Zeithorizont nicht zu lang sein, um die Abschätzung der Entwicklung in Marktgrößen und Marktanteilen möglichst präzise halten zu können. Zum anderen würdigt der gewählte Zeithorizont, dass industrie- und wirtschaftspolitische Entscheidungen, die auf die Rahmenbedingungen in den Märkten einwirken können, nicht nur in ihrer Umsetzung oft einige Jahre brauchen, sondern insbesondere auch ihre Wirkung sich oft erst mit weiteren Jahren Verzug zeigt. Das gilt insbesondere für die Industrie: Investitionsentscheidungen, die den Aufbau neuer Produktionsanlagen oder die Erweiterung bestehender Produktion bedeuten, benötigen mehrere Jahre, bis dort Wertschöpfung entstehen kann.

Im Rahmen dieser Studie wurden die in Tabelle 4-1 gezeigten Szenarien bis 2035 definiert Die Szenarien modellieren unterschiedliche Marktanteile und eine variierende regionale Verteilung der Wertschöpfungsgewebe mit der EU. Ansonsten wird das heutige Input-Output-Modell in den Berechnungen verwendet. Eine implizite Annahme ist also, dass sich Wertschöpfungsverflechtungen über die regionale Variation hinaus nicht ändern Das ist eine vereinfachende Annahme, da Transformationsprozesse, insbesondere in den Wachstumsmärkten, solche wirtschaftlichen Verflechtungen voraussichtlich beeinflussen werden. Im Rahmen der Wachstumsmärkte wird dem bedingt durch die Branchenzuteilung, die auch spezielle Vorleistungsstrukturen in den Blick nimmt, Rechnung getragen (siehe Anhang 6.2). Allerdings können sich ändernde Wertschöpfungsverflechtungen nur schwer quantifiziert werden, deswegen bleiben im Grundsatz die bisherigen Verflechtungen im Modell unverändert.

Tabelle 4-1: Definition der Szenarien

Szenarien für Wertschöpfungspotenziale 2035

Szenario

Allgemeine Szenarien

W Wachstumsszenario

I Integrationsszenario

Marktanteile 2035

Bleiben auf heutigem Niveau (bei wachsenden globalen Märkten)

Bleiben auf heutigem Niveau (bei wachsenden globalen Märkten)

Ökonomische Integration der EU 2035

Bleibt auf heutigem Niveau

Nimmt um bis zu 10 % zu; Vorleistungen außerhalb der EU nehmen äquivalent dazu ab Deutschlandszenarien

O1 Optimistisches Szenario

O2 Optimistisches Integrationsszenario

T Trägheitsszenario

Quelle: eigene Definition

Verdoppelung bzw. Aufschluss zum Marktführer

Verdoppelung bzw. Aufschluss zum Marktführer

Rückgang abhängig vom Ausmaß von Wachstumshindernissen

Bleibt auf heutigem Niveau

Nimmt um bis zu 10 % zu; Vorleistungen außerhalb der EU nehmen äquivalent dazu ab

Bleibt auf heutigem Niveau

In den allgemeinen Szenarien wird der Blick sowohl auf die von Deutschland als auch die von der gesamten EU ausgehenden Wertschöpfung in Wachstumsmärkten gerichtet. Dabei wird für die nächsten zehn Jahre angenommen, dass Deutschland und die EU ihre Marktposition in den Wachstumsmärkten halten. Steigende Wertschöpfung in den Märkten geht nur mit einem (starken) Wachstum der globalen Marktgrößen einher, während die Marktanteile unverändert bleiben. Im Wachstumsszenario bleiben auch die globalen Wertschöpfungsverflechtungen unverändert. Im Integrationsszenario wird eine Stärkung der EU-Integration in Bezug auf EU-Wertschöpfungsgewebe modelliert. Vor dem Hintergrund zunehmender geopolitischer Risiken und einer sich drastisch verändernden Haltung der US-Regierung zum Außenhandel, nimmt eine zunehmende EU-Integration sowohl in Deutschland als auch der EU eine steigende Rolle ein. Wirtschaftspolitische Maßnahmen zielen zunehmend darauf ab, Wertschöpfungsgewebe innerhalb der EU zu stärken, insbesondere um Lieferkettenrisiken zu verringern und EUIndustrien in einem angespannten globalen Wettbewerbsumfeld zu stärken. Wie unter anderem zuletzt der Draghi-Report aufgezeigt hat, besteht an vielen Stellen noch viel Potenzial, die europäische Integration weiter voranzutreiben (EU-Kommission 2024). Hierzu zählen beispielsweise eine Stärkung der Kapitalmarktunion, einheitliche Standards und harmonisierte Marktüberwachung oder auch eine verbesserte Finanzierung – insbesondere im Bereich des Risikokapitalzugangs – für Innovationsinvestitionen innerhalb von Europa (siehe Kapitel 5). Das Integrationsszenario modelliert, was der Erfolg solcher Maßnahmen für die deutsche und EU-Wertschöpfung innerhalb der nächsten zehn Jahre unter Annahme sonst gleicher Bedingungen in den Wachstumsmärkten bedeutet kann.

Konkret wird angenommen, dass bestehende Vorleistungsverflechtungen innerhalb der EU um 10 Prozent zunehmen. Korrespondierend dazu nehmen die Verflechtungen der EU-Wirtschaft mit der globalen Wirtschaft außerhalb der EU um das gleiche Volumen ab, damit die globalen Vorleistungsverflechtungen insgesamt in ihrer Höhe unverändert bleiben. Das Szenario modelliert insofern eine Verschiebung von außer-EU hin zu EU-Verflechtungen. Da die globalen Wertschöpfungsverflechtungen

unverändert bleiben sollen, gilt als Restriktion, dass für eine gegebene EU-Branche der Vorleistungsbezug aus der EU nur maximal um so viel zunehmen kann, wie er von Branchen außerhalb der EU abnehmen kann (negative Vorleistungsbezüge sind nicht möglich). Durch diese Maximalrestriktion können die Vorleistungsverflechtungen innerhalb der EU nicht in jeder Branche um 10 Prozent zunehmen. Da die Maximalrestriktion in einigen Fällen greift, nimmt die EU-Integration in vielen Branchen um 10 Prozent, in einigen um weniger und über alle Branchen hinweg insgesamt um 6,2 Prozent zu.

Drei weitere Szenarien nehmen spezifisch die von Deutschland ausgehende Wertschöpfung in den Wachstumsmärkten in den Blick In diesen Deutschlandszenarien wird eine Stärkung bzw. Schwächung der deutschen Marktposition modelliert. Bei der Analyse werden explizit auch die Wertschöpfungsverflechtungen zwischen Deutschland und der EU in den Blick genommen. Die von Deutschland ausgehende Wertschöpfung bezieht dabei die gesamten vorgelagerten Wertschöpfungsgewebe deutscher wirtschaftlicher Aktivität in Wachstumsmärkten ein (indirekte Wertschöpfung), die auch außerhalb von Deutschland in der EU und global außerhalb der EU anfällt.

Die optimistischen Szenarien modellieren, welche Potenziale für Deutschland und die EU in einer Stärkung der deutschen Marktanteile an den Wachstumsmärkten liegen. Dabei wird von einer Verdoppelung des deutschen Marktanteils ausgegangen, es sei denn, sie können innerhalb einer Verdoppelung zum jetzigen Marktführer aufschließen. In dem Fall wird ein Aufschluss zum Marktführer angenommen.

Globale Marktführer (auf Länderebene) sind in allen Wachstumsmärkten heute die USA oder China (siehe Tabelle 4-2) Diese beiden größten Volkswirtschaften der Welt nehmen allein aufgrund ihrer wirtschaftlichen Größe natürlicherweise eine dominante Position in den Wachstumsmärkten ein: Das BIP der USA übersteigt das deutsche BIP um mehr als das Sechsfache, Chinas Wirtschaftsleistung ist rund viermal so hoch wie die Deutschlands (Weltbank 2024). Damit einhergehend gibt es in diesen Ländern für viele Wachstumsmärkte einen sehr starken Heimatmarkt, von dem aus eine starke Marktposition aufgebaut werden kann, selbst bevor die Produkte in den Wachstumsmärkten exportiert werden. So hat China im Fall von E-Autos beispielsweise zunächst strategischen einen starken Heimatmarkt subventionsgetrieben etabliert – Chinas Marktposition in diesem Markt heute ermöglicht es dem Land, über den Heimatmarkt hinaus auch global starke Wertschöpfung in dem Wachstumsmarkt zu generieren. Vor diesem Hintergrund ist der Aufschluss zum Marktführer als Maximalrestriktion in den optimistischen Szenarien zu verstehen. Deutschland hat allein wegen seiner wirtschaftlichen Größe und der Größe seines Heimatmarkts typischerweise wenig Chancen, den Marktführer China oder USA in den Wachstumsmärkten zu überholen.

Tabelle 4-2: Wachstumsmärkte

Wachstumsmärkte mit Marktgrößen, Marktposition Deutschlands und der EU heute sowie den Marktführern. Die Märkte werden teils unterschiedlich in der Literatur abgegrenzt und Schätzungen zu Marktgrößen undanteilen variieren. Basis für diese Studie bildet die Abgrenzung der Transformationspfade-Studie, angereichert um weitere Quellen (s. Anhang). Überschneidungsfreiheit bei Märkten wurde beachtet; teilweise wurden bei variierenden Angaben Durchschnitte gebildet.

Wachstumsfeld

und auton. Fahren

und autonomes Fahren

(Intelligente) Strom-

gien

Powerto-Heat

Künstliche Intelligenz

rung

KI-Anwendungen und -Services

KI-Anwendungen und -Services

und Healthcare mRNA-, Zell- & Gentherapie

Quelle: s. Anhang 6.2

(49,8 %) Kardio- & Stoffwechsel Therapeutika

(40,0 %)

Die Bedingung, höchstens zum Marktführer aufschließen zu können, greift in den meisten Wachstumsmärkten nicht. Dann wird eine Verdoppelung des Marktanteils angenommen, was durchaus über die nächsten zehn Jahre ein sehr ambitioniertes Ziel ist. In den verschiedenen Wachstumsmärkten ist dieses Ziel unterschiedlich realistisch, entsprechend ist der Eintritt der optimistischen Szenarien unterschiedlich realistisch. Gleichwohl ist eine Verdoppelung kein Ziel, das grundsätzlich in den nächsten zehn Jahren unplausibel wäre. Im 3D-Markt hat Deutschland seinen Marktanteil sogar in den letzten fünf Jahren fast verdoppelt (siehe Quellen in Tabelle 6-1).

Es gibt zwei optimistische Szenarien, die beide die gleichen Annahmen zum deutschen Marktanteil treffen. Der Unterschied zwischen Szenario O1 und O2 liegt in der Annahme zur EU-Integration. Analog zum Unterschied zwischen Wachstums- und Integrationsszenario wird in Szenario O2 angenommen, dass die EU-Integration sich um bis zu 10 Prozent steigert, während das Szenario O1 von einer gleichbleibenden EU-Integration ausgeht.

Das Trägheitsszenario modelliert eine Schwächung der deutschen Marktposition in den Wachstumsmärkten bis 2035 bei gleichbleibender EU-Integration. Es stellt dar, welche Wertschöpfung in den Wachstumsmärkten realisiert wird und welche Potenziale im Vergleich zu den optimistischen Szenarien nicht erschlossen werden, wenn Deutschland die wirtschaftlichen Chancen in den Märkten nicht (hinreichend) ergreifen kann. Das könnte beispielsweise daraus resultieren, dass sich gegenwärtige Schwächen der Wettbewerbsfähigkeit fortführen und keine passende politische Antwort darauf gefunden werden kann, die Innovation und Produktivität vorantreibt. Ein „Weiter so“ macht dieses Szenario zum wahrscheinlichsten Szenario. Ein solches Szenario kann auch dann eintreten, wenn aufgrund fortlaufend schwieriger Rahmenbedingungen deutsche Unternehmen stärker im Ausland investieren und ihre Produktion in den Wachstumsmärkten nicht in Deutschland ausbauen und damit einhergehend Wertschöpfung woanders generieren.

In einer Dreistufigkeit kann sich im Trägheitsszenario der deutsche Marktanteil in einem Wachstumsmarkt halbieren, um ein Viertel reduzieren oder konstant bleiben. Das Ausmaß des Rückgangs ist dabei abhängig von bestehenden Entwicklungen in dem Markt und der Gewichtigkeit bestehender Wachstumshindernisse, die im Rahmen der Transformationspfade-Studie (BDI et al. 2024) identifiziert wurden. Liegen gegenwärtig schwerer wiegende Wachstumshindernisse vor und war die Entwicklung des Marktanteils zuletzt rückläufig, wird eine Halbierung angenommen. Bei moderaten Wachstumshindernissen wird ein Rückgang um ein Viertel angenommen. Lag zuletzt zusätzlich bei moderaten oder geringen Wachstumshindernissen außerdem eine steigende Tendenz des Marktanteils vor, stellt schon eine Stagnation im Laufe der letzten zehn Jahre ein Trägheitsszenario dar.

4.2 Ergebnisse

4.2.1 Wertschöpfung 2024: Schon heute sind die Wachstumsmärkte wesentliche Wertschöpfungsmotoren

Schon heute erzielt Deutschland 143 Milliarden Euro Wertschöpfung in den Wachstumsmärkten, was rund 20 Prozent der Industriewertschöpfung und 4 Prozent der Gesamtwertschöpfung entspricht. Auf jeden direkt erwirtschafteten Euro kommen weitere 1,47 Euro in vorgelagerten Wertschöpfungsgeweben, der Großteil in Deutschland und der EU.

Die global erzielte Wertschöpfung, die von Deutschlands Beteiligung an den Wachstumsmärkten ausgeht, beträgt dabei 194 Milliarden Euro (Abbildung 4-1). Die direkte Wertschöpfung, die deutsche Branchen in den Wachstumsmärkten erzielen, beträgt 78 Milliarden Euro. Nimmt man die bei deutschen Zulieferern erzielte Wertschöpfung hinzu, erzielt Deutschland schon heute eine Wertschöpfung von 143 Milliarden Euro in den Wachstumsmärkten. Das entspricht knapp 20 Prozent der gegenwärtigen Industriewertschöpfung (wobei die Wertschöpfung in Wachstumsmärkten nicht ausschließlich in der Industrie anfällt) bzw. knapp 4 Prozent der gesamten deutschen Wertschöpfung.

Abbildung 4-1: Von Deutschland ausgehende Wertschöpfung in Wachstumsmärkten 2024 Direkte und indirekte Wertschöpfung durch Deutschlands Beteiligung an Wachstumsmärkten in Mrd. Euro, 2024. HIC = sonstige Länder mit hohem Einkommen, LMIC = Schwellen- und Entwicklungsländer.

Quelle: OECD Inter-Country Input-Output Tables (2020), Input-Output-Modell der IW Consult, Wachstumsmärkte und Szenarien: s. Anhang

Betrachtet man das Verhältnis von indirekter zu direkter Wertschöpfung, ergeben sich Hebeleffekte über die zuliefernden Branchen. Auf jeden Euro direkt erzielter Wertschöpfung kommen dabei durch die zuliefernden Branchen der deutschen Produktion in den Wachstumsmärkten insgesamt weitere 1,47 Euro Wertschöpfung zustande. Diese indirekte Wertschöpfung fällt zum Großteil in Deutschland

Transformationspfade: Europäische Wertschöpfungsgewebe und Wachstumsmärkte

selbst an (83 Cent pro Euro Wertschöpfung; entspricht 65 Mrd. Euro geteilt durch 78 Mrd. Euro). Im Ausland kommen durch internationale Wertschöpfungsverflechtungen auf jeden Euro deutsche Wertschöpfung weitere 29 Cent Wertschöpfung in der EU (entspricht 23 Mrd. Euro geteilt durch 78 Mrd. Euro), 15 Cent in sonstigen Ländern mit hohem Einkommen und 20 Cent in Schwellen- und Entwicklungsländer.

DieEUerzieltindenWachstumsmärkteneineWertschöpfungvonknappeinerhalbenBillionenEuro. Deutschland ist ein entscheidender Motor: Das wirtschaftsstärkste europäische Land hält in den Wachstumsmärkten einen überproportionalen Wertschöpfungsanteil.

Insgesamt gehen von der EU 573 Milliarden Euro Wertschöpfung in den Wachstumsmärkten aus (Abbildung 4-2) Der Großteil dieser Wertschöpfung fällt auch innerhalb der EU an. Während direkt an den Wachstumsmärkten beteiligte Branchen der EU eine Wertschöpfung in Höhe von 218 Milliarden Euro erzielen, kommen durch EU-Zulieferer noch einmal 259 Milliarden Euro Wertschöpfung hinzu; insgesamt beläuft sich die in der EU erzielte Wertschöpfung also auf 477 Milliarden Euro.

Abbildung 4-2: Von der EU ausgehende Wertschöpfung in Wachstumsmärkten 2024 Direkte und indirekte Wertschöpfung durch die Beteiligung der EU (+ UK) an Wachstumsmärkten in Mrd. Euro, 2024. HIC = sonstige Länder mit hohem Einkommen, LMIC = Schwellen- und Entwicklungsländer.

Quelle: OECD Inter-Country Input-Output Tables (2020), Input-Output-Modell der IW Consult, Wachstumsmärkte und Szenarien: s. Anhang

Transformationspfade: Europäische Wertschöpfungsgewebe und Wachstumsmärkte

Die von der gesamten EU ausgehende Wertschöpfung9 in den Wachstumsmärkten ist rund dreimal so hoch wie die von Deutschland ausgehende Wertschöpfung. Dabei setzt sich dieser Effekt ähnlich zusammen wie in Deutschland. Direkt werden in der EU 218 Milliarden Euro Wertschöpfung von europäischen Unternehmen in den Wachstumsmärkten erzielt, etwa 2,8-mal so viel wie in Deutschland. Gemessen an der gesamten Wirtschaftsleistung stellt Deutschland rund ein Fünftel des BIPs der EU (+ UK), somit ist Deutschland in den Wachstumsmärkten überproportional stark aufgestellt (Weltbank 2024).

Die Hebeleffekte über die Zulieferbeziehungen der von der EU ausgehenden Wertschöpfung sind ähnlich zu denen in Deutschland: Auf jeden in der EU direkt erzielten Wertschöpfung kommen durch vorgelagerte Wertschöpfungsverflechtungen weitere 1,19 Euro indirekte Wertschöpfung in der EU zustande (entspricht 259 Mrd. Euro geteilt durch 218 Mrd. Euro),10 20 Cent in sonstigen Ländern mit hohem Einkommen und 23 Cent in Schwellen- und Entwicklungsländern.

Enge Wertschöpfungsverflechtungen zwischen Industriebranchen, die im Wesentlichen Produkte in den Wachstumsmärkten herstellen, und ihren Zulieferern sind nicht nur für die Produktion relevant. Auch Innovationen passieren oft in branchenübergreifenden Wertschöpfungsgeweben. So wirkt sich eine Innovation in den Branchen, die Endprodukte in Wachstumsmärkten herstellen, unmittelbar als Wertschöpfungstreiber auch auf die Vorprodukte zuliefernder Branchen aus. Gleichzeitig bedarf es für manche Innovationen auch veränderter Vorprodukte, um eine Innovation in Endprodukten umzusetzen. So können veränderte Kunststoffeigenschaften von Chemieprodukten beispielsweise dazu beitragen, das Gewicht elektrischer Fahrzeuge zu reduzieren oder die Insassensicherheit zu erhöhen. Die engen Verflechtungen sorgen insofern für erhebliche Kaskadeneffekte in der Wertschöpfung, die in Wachstumsmärkten erzielt werden kann. Das sorgt dafür, dass heute – und auch in der Zukunft – die gesamte erzielte Wertschöpfung in Wachstumsmärkten weit über die direkte Wertschöpfung hinaus geht.

9 Die von der EU-ausgehende Wertschöpfung beruht maßgeblich auf Schätzungen des EU-Marktanteils (+ UK) an den globalen Wachstumsmärkten. Die Datenlage verschiedener Quellen hat nicht immer eine genaue Abgrenzung des EU-Anteils ermöglicht; in solchen Fällen wurde der Marktanteil des gesamten Kontinents Europa herangezogen. Für die hier betrachteten Wachstumsmärkte macht das in der Regel keinen wesentlichen Unterschied, denn der Großteil europäischer Länder außerhalb der EU sind wirtschaftlich kleine und weniger entwickelte Länder mit vergleichsweise vernachlässigbarer Aktivität in den Wachstumsmärkten. Eine Ausnahme davon bildet allerdings die Aktivität der Schweiz im Bereich Pharma und Healthcare: In diesem Wachstumsfeld wurde der europäische Marktanteil betrachtet und die Schweiz ist ein dominanter Player außerhalb der EU. Das gilt bei der Interpretation der Ergebnisse zu beachten.

10 Diese Analyse betrachtet die EU im Aggregat. Aus den Ergebnissen ist nicht entnehmbar, welcher Anteil der indirekten EU-Wertschöpfung von 1,18 Euro pro Euro direkter Wertschöpfung im Heimatland erzielt wird und welcher im EU-Ausland.

4.2.2 Wertschöpfungspotenziale im Wachstums- und Integrationsszenario: Wertschöpfung kann sich bis 2035 um das 3,5-fache steigern und stärkere EU-Lieferketten übertragen sich mehr als 2:1 in EU-Wertschöpfung

Das folgende Kapitel nimmt die Wertschöpfungspotenziale in Wachstumsmärkten bis 2035 in den Blick. Dabei wird zwischen den in Kapitel 4.1 erläuterten Szenarien unterschieden. Zunächst werden die Ergebnisse für die beiden allgemeinen Szenarien, das Wachstums- und Integrationsszenario, gezeigt und diskutiert. Analog zur Analyse des Status quo (siehe vorheriges Kapitel) wird hierbei sowohl die von Deutschland als auch die von der EU ausgehende Wertschöpfung in den Blick genommen und insbesondere die Wertschöpfungsverflechtungen zwischen Deutschland und der EU analysiert. Darauf folgen die spezifische im Rahmen dieser Studie entwickelten Deutschlandszenarien, die sich in ihrer Annahme zur Entwicklung des deutschen Marktanteils vom Wachstums- und Integrationsszenario unterscheiden. Diese Szenarien werden im Hinblick auf die von Deutschland ausgehende Wertschöpfung untersucht, dabei jedoch auch ein besonderes Augenmerk auf die in der EU ausgelöste Wertschöpfung gelegt.

Im Wachstumsszenario steigert sich die deutsche und EU-Wertschöpfung um das 3,5-fache durch das rasante Wachstum der Zukunftsmärkte. Um das zu erreichen, müssen die bisherigen Marktanteile gehalten werden – aufgrund bestehender Hemmnisse ist das eine Herausforderung.

Im Wachstumsszenario bleiben die deutschen und europäischen Marktanteile konstant – höhere Wertschöpfung kommt allein durch das globale Marktwachstum in den Wachstumsmärkten zustande. Da dieses Wachstum sehr stark ist, entsteht dadurch ein hohes Wertschöpfungspotenzial. Von der deutschen Beteiligung an Wachstumsmärkten geht insgesamt ein Wertschöpfungspotenzial von 680 Milliarden Euro aus. Davon verbleibt in Deutschland allein eine Wertschöpfung von rund einer halben Billion Euro. Von der gesamten EU gehen sogar etwa 2,1 Billionen Euro Wertschöpfungspotenzial in den Wachstumsmärkten aus, in der EU verbleiben über 1,7 Billionen Euro. Die Ergebnisse sind in Abbildung 4-3 gezeigt. Das ist schon im Wachstumsszenario ein erhebliches Wachstum: Allein das starke Wachstum der globalen Märkte sorgt dafür, dass die Wertschöpfung bis 2035 auf das 3,5-fache ihres jetzigen Werts ansteigt, wenn Deutschland und Europa bei ihren gegenwärtigen Marktanteilen bleiben.

Die zugrunde liegende Annahme konstanter Marktanteile im Wachstumsszenario stellt angesichts aktueller wirtschaftlicher Hemmnisse in den Wachstumsmärkten eine Herausforderung dar. Kostennachteile gegenüber internationalen Konkurrenten (insbesondere China), Bürokratielasten, Innovationsträgheit, marode Infrastrukturen und Fachkräftelücken gehören zu den zentralen Hemmnissen Insofern ist die starke Zunahme an Wertschöpfung in den Wachstumsmärkten nur zu erreichen, wenn sich die gegenwärtigen Rahmenbedingungen ändern und schon heute die richtigen Weichen gestellt werden (siehe Kapitel 5). Andernfalls ist ein rückläufiger Marktanteil, wie im Trägheitsszenario skizziert (siehe Kapitel 4.2.3), das wahrscheinlichere Szenario.

Abbildung 4-3: Von Deutschland bzw. der EU ausgehende Wertschöpfung in Wachstumsmärkten 2024 und im Wachstumsszenario 2035

Direkte und indirekte Wertschöpfung durch die Beteiligung Deutschlands (links) bzw. der EU (+ UK, rechts) an Wachstumsmärkten 2024 und im Wachstumsszenario (W) 2035 in Mrd. Euro. HIC = sonstige Länder mit hohem Einkommen, LMIC = Schwellen- und Entwicklungsländer. „Indirekt EU“ umfasst links die EU außer Deutschland, rechts die gesamte EU inkl. Deutschland.

Quelle: OECD Inter-Country Input-Output Tables (2020), Input-Output-Modell der IW Consult, Wachstumsmärkte und Szenarien: s. Anhang