Destaque

Do ponto de vista social, assegurar condições laborais seguras e que respeitam os direitos dos trabalhadores pode ser desafiante, particularmente em algumas regiões do mundo onde estão a origem de alguns dos minerais utilizados nos processos produtivos. A saúde e a segurança é outro tópico relevante dado que a produção coloca riscos à saúde pela exposição a pó e químicos, requerendo medidas de saúde e segurança eficazes e à medida que a indústria evolui, especialmente rumo a práticas mais sustentáveis, a necessidade de adaptação pode implicar alterações nas práticas laborais, exigindo novas competências, podendo até provocar desemprego temporário nos momentos de transição ou modernização das fábricas. A saúde dos trabalhadores também pode estar em causa, de outro ponto de vista, pela exposição a condições climáticas mais extremas, que podem afetar tanto o bem-estar físico quanto mental dessas comunidades. Esta questão estende-se aos trabalhadores das cadeias de abastecimento, pelo que as empresas devem também preparar-se para possíveis disrupções nas cadeias de abastecimento causadas por eventos climáticos, adotando estratégias de resiliência e diversificação de fornecedores.

Estes são alguns dos riscos a que as empresas estão expostas e que o desempenho ESG pretende avaliar para determinar o preço do crédito. Do ponto de vista do investidor, a materialização dos riscos ambientais, sociais e de governação pode trazer efeitos económicos e/ou financeiros. Entre os efeitos económicos podemos ter a interrupção da operação devido a um desastre natural ou disrupção de uma cadeia de abastecimento, redução da produtividade, aumento dos preços das matériasprimas, ou a necessidade de reconstrução. Entre os efeitos financeiros podemos ter a desvalorização das infraestruturas ou a redução dos lucros.

Quanto melhor for a capacidade de adaptação, menor o risco qualificando-se para melhorar o acesso ao financiamento. Não há alternativa, as empresas apenas

podem escolher fazê-lo por obrigação ou utilizar a oportunidade para inovar.

A rede portuguesa do UN Global Compact dispõe de um amplo espetro de recursos para ajudar as PME neste processo de transição, desde programas aceleradores por tópico que vão desde os direitos humanos e o clima, aos objetivos de desenvolvimento sustentável, a academia, ou os grupos de trabalho e recentemente teve oportunidade de participar no Programa ESG PME Exportadoras: Fundamentos ESG dinamizado pela Academia AICEP, que deu corpo à implementação da Estratégia ESG para as PME Exportadoras.

Em última análise, este processo de transformação contribui para acelerar o cumprimento dos objetivos da União Europeia relacionados com o crescimento verde e inclusivo.

O United Nations Global Compact é uma iniciativa de sustentabilidade empresarial dependente do Secretário-Geral das Nações Unidas cuja missão é acelerar e escalar o impacto coletivo global do setor privado defendendo os Dez Princípios e contribuindo para os Objetivos de Desenvolvimento Sustentável, através de empresas ambiciosas e responsáveis e contextos que favoreçam a mudança.

O UN Global Compact Network Portugal apoia as empresas na integração dos princípios da sustentabilidade na sua estratégia e operações.

Março . Abril . 2024 p.6 . Kéramica . Destaque

SUSTENTABILIDADE

EMPRESARIAL E A SOLUÇÃO SIBS

ESG: UMA NOVA ERA PARA AS EMPRESAS EM PORTUGAL

A sustentabilidade emerge como uma prioridade fundamental para todas as empresas em Portugal, impulsionada pela necessidade de adotar práticas Ambientais, Sociais e de Governança (ESG) alinhadas com os mais recentes desenvolvimentos regulamentares europeus.

O SIBS ESG apresenta-se como uma solução inovadora, acessível a empresas de diferentes dimensões, disponibilizando uma plataforma unificada que facilita o reporte, bem como a gestão eficaz das práticas ESG.

Com efeito, sob o ponto de vista de reporting, as empresas serão progressivamente chamadas a partilhar dados ESG para cumprimento dos deveres legais de informação, enquanto, por efeito de cadeia de valor, terão também que assegurar essa mesma partilha de informação.

A esfera bancária será um dos universos junto dos quais as empresas terão que vir a partilhar dados ESG. Desta forma torna-se muito mais eficaz reportar informação ESG num único portal tecnológico, assim evitando a necessidade de as empresas enviarem informação distinta a vários bancos.

As preocupações relativas à obtenção de financiamento serão cada vez mais comuns neste âmbito, além dos imperativos legais e pressões reputacionais que as empresas enfrentarão. Na realidade, a implementação de práticas ESG terá cada vez mais um impacto direto na avaliação de crédito das empresas, refletindo a sua maturidade e responsabilidade corporativa. Em paralelo, este movimento rumo à sustentabilidade traduz-se de uma forma progressivamente mais notória num diferencial competitivo entre empresas no mercado.

Desde o seu lançamento, o projeto SIBS ESG tem marcado um ponto de inflexão no compromisso das empresas portuguesas com a sustentabilidade. Com centenas de empresas que operam em Portugal já parti-

Março . Abril . 2024 ESG . Kéramica . p.7 ESG Ana Gouveia

por Ana Gouveia, ESG Lead at SIBS

cipantes, evidencia-se o empenho do setor empresarial em abraçar práticas sustentáveis, visando não apenas o sucesso a longo prazo, mas também o contributo para o bem-estar ambiental e social.

Este envolvimento inicial é um indicativo da mudança de paradigma na economia portuguesa, com empresas de variadas dimensões a perceberem a importância do alinhamento com os princípios ESG. A adesão crescente não só eleva os padrões de sustentabilidade e responsabilidade corporativa em Portugal, mas também posiciona as empresas nacionais em destaque no cenário internacional.

Importa realçar que a SIBS tem recebido um apoio significativo de instituições bancárias e associações empresariais que têm sido fundamentais na aproximação ao tecido empresarial português e, nomeadamente, na divulgação do projeto nesta vertente materializado no Portal de Empresas. A colaboração assente neste ecossistema tão abrangente tem sido essencial para ampliar o alcance e o impacto do projeto SIBS ESG, facilitando a adoção de práticas sustentáveis tão determinantes para o início da jornada ESG.

Fundamental para a forte adesão ao SIBS ESG tem sido o conjunto de vantagens que a solução proporciona às empresas:

- A Nível Imediato com: a capacitação gratuita (formação em ESG com demonstração do Portal e

workshop de melhoria de maturidade ESG para as empresas que submetam os questionários atempadamente); o acesso gratuito a uma equipa de suporte ao preenchimento do Portal de Empresas; e o acesso a um auto-diagnóstico ESG, depois da submissão do questionário.

- A Médio Prazo com: a identificação de dados-chave e temas relevantes para a estratégia ESG e o respetivo plano de ação; a simplificação do preenchimento numa plataforma unificada para resposta a solicitações bancárias; a facilidade acrescida na elaboração de relatórios; a clarificação do posicionamento ESG; o acesso à informação preenchida e sistematizada pelo Portal sempre que necessário; e a possibilidade de utilização do relatório de um ano como base para o do ano seguinte.

Tendo em conta estes benefícios, antecipa-se que o número de empresas aderentes ao projeto SIBS ESG continue a crescer, refletindo o aumento da consciencialização e do compromisso com a sustentabilidade em Portugal. Este movimento atende não apenas às exigências regulamentares e de mercado, bem como à necessidade de partilha de informação com o âmbito bancário, mas é também uma abordagem proativa salutar para assegurar um futuro mais sustentável e responsável do espectro empresarial português.

Março . Abril . 2024 p.8 . Kéramica . ESG ESG

O REPORTE ANUAL DE SUSTENTABILIDADE –O QUE IMPLICA

por Sofia Santos, CEO da Systemic

A Diretiva 2022/2464 relativa ao relato de sustentabilidade das empresas (CSRD na designação inglesa) estabelece o dever das empresas de divulgarem informação sobre sustentabilidade, numa secção específica, incluída num relatório único de gestão. A informação prestada deve seguir os padrões de relato de sustentabilidade (ESRS¹), definidos por um órgão técnico designado EFRAG e adotados pela União Europeia em 1 de julho de 2023.

A partir de 2026 todas as grandes empresas terão de começar a reportar anualmente as suas práticas de sustentabilidade, seguindo os standards definidos a nível europeu para este fim. Trata-se de uma Diretiva Europeia que abrange todos os países da União e que também impacta empresas internacionais que operam em território europeu. Esta Diretiva – Diretiva do Reporte de Sustentabilidade Corporativa – tem como objetivo promover a transparência ao mercado sobre os compromissos, práticas e indicadores relativos à forma como a empresa incorpora os temas ESG na sua gestão diária. Os standards Europeus que devem ser seguidos pelas grandes empresas são desafiantes e bastante diferentes dos que estamos habituados para os relatórios e contas, e isso implica um esforço adicional das empresas no estudo dos mesmos e no desenvolvimento de processos internos que lhes permita reportar o exigido.

Da Estratégia ao Reporte de Sustentabilidade

O primeiro passo para qualquer empresa avançar com o reporte de sustentabilidade é ter uma estratégia de sustentabilidade. Não se pode reportar algo para o qual não se tem uma visão estratégia.

Assim, e para que a empresa defina esta estratégia, deverá desenvolver 10 passos:

1. Compreender o contexto nacional e internacional sobre a relevância do desenvolvimento sustentável e práticas de ESG

Março . Abril . 2024 ESG . Kéramica . p.9

Santos ESG 1.- European Sustainability Reporting Standards (ESRS)

Sofia

2. Analisar a sua cadeia de valor desde a origem dos materiais que usa, até ao final da vida útil do produto/serviço que vende; identificar os impactes negativos e positivos ao nível dos temas ambientais, sociais e de governação/ética e identificar os principais stakeholders da empresa

3. Associar a cada impacte identificado um dos 17 Objetivos de Desenvolvimento Sustentável (ODS), para compreender os impactes positivos e negativos que a empresa gera na sociedade

4. Identificar os temas relevantes para a empresa, que resultam dos impactes mais negativos e que por isso devem ser minimizados; e dos impactes mais positivos que devem ser maximizados

5. Realizar uma análise de dupla materialidade, de forma a compreender quais são os temas materiais em que a empresa mais impacta a comunidade, e quais são os temas ESG que podem impactar financeiramente a empresa

6. Identificar os ODS prioritários (entre 4 a 6) – os eixos estratégicos de atuação – que possam constituir o foco da estratégia para promover o desenvolvimento sustentável da sua empresa, região e país

7. Definir um conjunto de ações nas áreas ESG (Ambiental, Social e de Governação/Ética) para cada eixo de atuação, com KPI e objetivos a alcançar

8. Calendarizar a implementação dessas ações

9. Ter um modelo de governação para a implementação da estratégia e das ações ESG, que garanta a

Alterações Climáticas

• Adaptação às alterações climáticas

• Atenuação das alterações climáticas

• Energia

Biodiversidade e Ecosistemas

• Perda de biodiversidade

• Estado das espécies

• Condições dos ecosistemas

• Serviço dos ecosistemas

Economia Circular

• Utilização de recursos

• Resíduos

Poluição

• Poluição do ar

• Poluição da água

• Poluição do solo

Recursos Hídricos e Marinhos

• Consumo de água

• Captação de água

existência de um responsável ao nível da Administração da empresa, um responsável pela implementação do tema e vários pontos focais nas várias áreas da empresa

10. Rever anualmente os objetivos alcançados, as dificuldades sentidas e ter abertura para incluir novos temas na dinâmica do ano seguinte

Esta estratégia de sustentabilidade deverá ser consubstanciada num plano de ação que poderá conter, entre outros aspetos:

• Um plano para a transição e resiliência climática

• Um plano para a incorporação dos temas ESG na cadeia de valor (com os fornecedores e clientes)

• O reporte de KPIs ESG

• O reporte do alinhamento da empresa com a taxonomia verde europeia

• A realização de relatórios específicos para os projetos que necessitem de financiamento que contenham uma secção sobre o “Do no significant harm”

• Ambição de obter um rating ESG

• Um plano de formação para os colaboradores das empresas sobre todos estes temas de sustentabilidade

Os Standards da EFRAG para o Relatório de Sustentabilidade das Grandes Empresas

A implementação desta estratégia de sustentabilidade será depois reportada através do relatório anual

• Descargas de água E (Ambiente) S (Social) G (Governance)

Colaboradores

• Condições de trabalho

• Igualdade de tratamento e de oportunidades para todos

• Direitos relacionados com o trabalho

Comunidades impactadas

• Direitos económicos, sociais e culturais

• Direitos civis e políticos

Consumidores e utilizadores finais

• Impactes para os consumidores e/ou utilizadores finais

• Segurança dos consumidores e/ou utilizadores finais

• Inclusão social dos consumidores e/ou utilizadores finais

Conduta empresarial

• Cultura empresarial

• Gestão das relações com os fornecedores

• Corrupção e soborno

Março . Abril . 2024 p.10 . Kéramica . ESG ESG

Fonte: Systemic Lda (com base nos Standards da EFRAG para o Reporte de Sustentabilidade)

de sustentabilidade, onde a empresa terá de reportar os temas materiais ESG para o seu negócio, entre os quais os identificados na tabela da página ao lado.

Os standards que as grandes empresas devem utilizar na elaboração do seu reporte de sustentabilidade foram desenvolvidos pela EFRAG que é uma associação privada europeia que apoia a Comissão Europeia em vários temas, um deles no reporte de sustentabilidade.

Após um processo de consulta aos stakeholders significativo, os standards foram publicados e aprovados, e passam a ser a referência que qualquer grande empresa na Europa deve seguir.

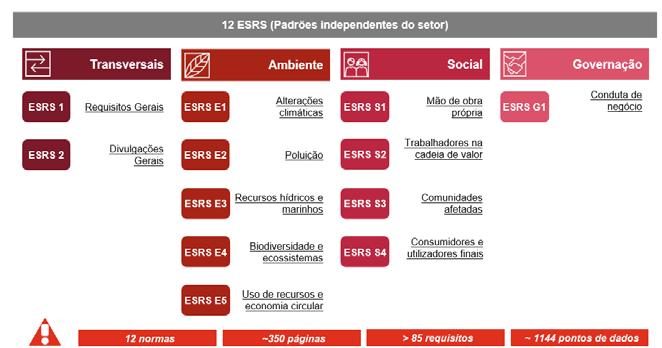

Existem 12 standards para o relatório de sustentabilidade. Dois deles são obrigatórios de reportar, e o nível de reporte dos restantes está ligado ao nível de dupla materialidade que os temas possam ter para a empresa. Ou seja, se a empresa impacta o ambiente e a sociedade num determinado tema, e se esse tema também poderá impactar financeiramente a organização.

Os dois standards obrigatórios são:

- ESRS 1 – que define os requisitos gerais que se devem verificar no relato

- ESRS 2 – que define os requisitos para as divulgações gerais que se devem verificar no relato

Estes dois standards, apesar de parecerem mais conceptuais do que aqueles que identificam os indicadores ESG que as empresas podem divulgar, são a base

de qualquer relatório, uma vez que a sua utilização vai ajudar a empresa a identificar quais os indicadores ESG que são de facto materiais para a sua empresa. Apenas o standard ESRS E1 – Climate Change é de divulgação obrigatória, pelo que se a empresa não responder terá de o justificar de forma bastante detalhada.

De uma forma simplificada para efeitos deste artigo, as grandes empresas terão de divulgar informação sobre:

• O seu modelo de negócio e estratégia: Oportunidades e riscos ESG, bem como é que a empresa está a ficar mais resiliente a esses riscos; os planos de transição para uma empresa mais verde e descarbonizada, respetivas ações, metas e KPIs; a forma como se envolve com os stakeholders;

• Dupla materialidade: identificação de quais os temas ESG que a empresa impacta na sociedade e no ambiente, e quais desses também podem impactar financeiramente a empresa;

• O seu modelo de Governance: incluindo políticas de remuneração, papel dos órgãos de gestão e de supervisão, processos de due diligence ESG, pagamento atempado aos seus fornecedores;

• Operações e cadeia de valor: nomeadamente como é que os temas de sustentabilidade estão incluídos nos seus produtos e serviços e ao longo da cadeia de valor dos mesmos;

OS STANDARDS TEMÁTICOS EUROPEUS PARA O REPORTE DE SUSTENTABILIDADE

ESRS E1 Climate Change

ESRS E2 Pollution

ESRS E3 Water and Marine Resourses

ESRS E4 Biodiversity and Ecosystems

ESRS E5 Resiurse Use and Circular Economy

ESRS S1 Own Workforce

ESRS S2 Workers in the Value Chain

ESRS S3 Affected Communities

ESRS S4 Consumers and End-Users

ESRS G1 Business Conduct

Março . Abril . 2024 ESG . Kéramica . p.11 ESG

2.10 Além do ambiente e do planeta, as pessoas, a paz são fundamentais para a competitividade das empresas

• Principais ou potenciais impactes negativos e ações para sua identificação, monitorização, mitigação e prevenção;

• Metas e relatórios de progresso;

• Indicadores relevantes – KPIs.

Apesar de tudo isto parecer muito complexo, temos de ter consciência que a complexidade provém da novidade do tema. A contabilidade que temos já existe há centenas de anos, sendo atualizada frequentemente. Aprendemos os manuais da escola e por isso a contabilidade é já um conhecimento adquirido e criado. O reporte ESG é um tema com menos de 10 anos a nível europeu, os manuais estão a ser criados agora e o processo de aprendizagem é interativo. É neste contexto que o reporte de sustentabilidade corporativo deve ser entendido, devendo sempre prevalecer, em caso de dúvida, o espírito da diretiva e o bom senso!

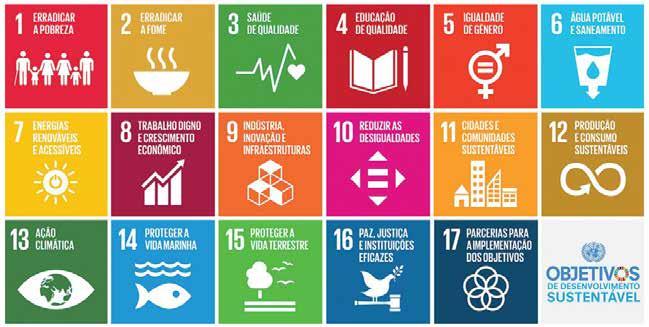

Existem vários desequilíbrios humanos e sociais que também podem impactar as empresas, sendo necessário pensar-se numa gestão mais humanista e integradora das pessoas, da paz, da prosperidade, do planeta. Assim, as Nações Unidas lançaram em 2015 os Objetivos de Desenvolvimento Sustentável (ODS), chamando países e empresas a realizar as suas estratégias alinhadas com os ODS prioritários.

Os Objetivos de Desenvolvimento Sustentável representam as prioridades globais para a Agenda 2030 assinada por 194 países no contexto das Nações Unidas em 2015, após o Acordo de Paris. Muitas empresas, PME e Grandes, começam a ser pressionadas pelos clientes e financiadores para indicarem para quais dos 17 ODS mais contribuem através de indicadores de reporte anual.

O Relato de sustentabilidade para as PME

As PME não são, atualmente, obrigadas a realizar um reporte anual de sustentabilidade.

No entanto, a pensar na necessidade das grandes organizações, de envolver as empresas na sua cadeia de valor para conseguir responder efetivamente às exigências de reporte, o EFRAG apresentou uma proposta de standard para as PME que pretendam divulgar voluntariamente informação de sustentabilidade.

Na preparação do seu relatório de sustentabilidade, as PME que adotem este standard podem usar 1 ou mais dos 3 módulos seguintes:

• Módulo Básico: é a abordagem de eleição para microempresas e o requisito mínimo para as pequenas e médias empresas. Inclui alguns requisitos de divulgação, mas não é necessária a análise de materialidade.

• Módulo de Narrativa – Políticas, Ações e Objetivos: requisitos de divulgação de narrativa sobre Políticas, Ações e Objetivos caso a empresa tenha formalizado e implementado algum desses tópicos.

É necessária a análise de materialidade.

• Módulo de Parceiros de Negócio: divulgações adicionais para corresponder a pedidos de clientes, investidores ou financiadores da empresa. É necessária a análise de materialidade.

Alguns princípios de divulgação essenciais:

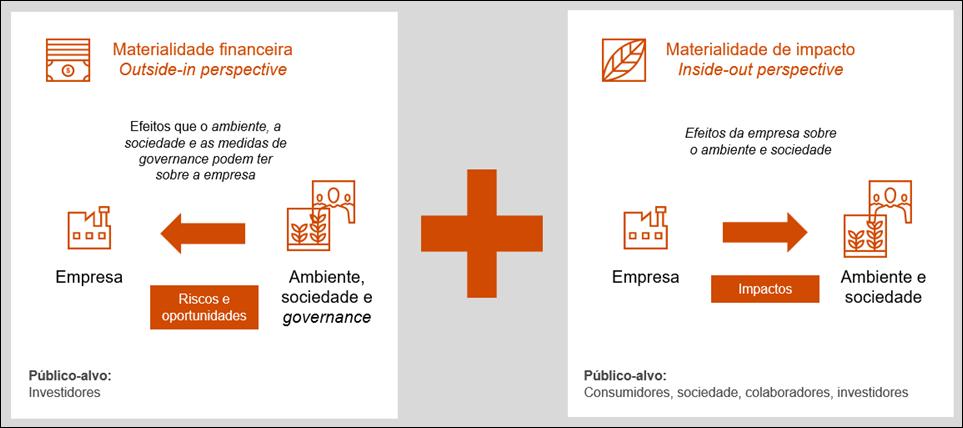

• A noção de dupla materialidade , ou seja, como o

negócio e a atividade da empresa impacta as pessoas e o ambiente ( materialidade de impacte ); e como ambiente e a sociedade impactam o desempenho económico-financeiro da empresa ( materialidade financeira ).

• A informação divulgada deve ser relevante, fidedigna, comparável, clara e verificável.

• O relatório de sustentabilidade deve ser divulgado numa base anual e pode ser incluído no relatório de gestão ou em documento autónomo.

• Caso uma empresa opte pelo uso de um dos módulos acima deve aplicá-lo na totalidade, embora a análise de materialidade possa justificar que determinados tópicos não sejam divulgados se não forem considerados materiais.

Torna-se assim evidente que, apesar das PME não serem obrigadas por lei a reportar as suas boas práticas, faz sentido fazerem-no de forma voluntária e utilizando o standard apresentado pela EFRAG. Desta forma as PME conseguirão manter a sua competitividade, pois conseguirão responder às perguntas que os seus financiadores e clientes irão realizar sobre as suas práticas de gestão.

Não há dúvida de que o papel das empresas está a mudar: do objetivo tradicional de maximizar o lucro para o acionista, as empresas têm hoje também de evidenciar que têm um impacte positivo na sociedade e no ambiente. A medida de bom desempenho financeiro está a deixar de ser o “lucro” para passar a ser “o impacte positivo na sociedade e no ambiente”. Um desafio que vale a pena abraçar.

Março . Abril . 2024 p.12 . Kéramica . ESG ESG

Para saber consulte: • https://ods.pt/

A EXPERIÊNCIA DA GRES PANARIA PORTUGAL COM O RELATÓRIO DE SUSTENTABILIDADE

por Gres Panaria, Portugal

A Gres Panaria Portugal faz parte do Panaria Group Industrie Ceramiche S.p.A., um grupo multinacional italiano, líder mundial na produção e distribuição de pavimentos e revestimentos cerâmicos. Com mais de 1.700 colaboradores, 10.000 clientes, 8 unidades fabris (3 em Itália, 3 em Portugal , 1 na Alemanha e 1 nos Estados Unidos) e um volume de negócios de 411 milhões € em 2023, é um dos principais produtores de revestimentos e pavimentos cerâmicos para os segmentos de mercado médio-alto e de luxo.

Especializado na produção de porcelanato e grés lâmina, o grupo focou-se nos segmentos de mercado médio-alto e de luxo através das suas marcas: Panaria

Ceramica, Lea Ceramiche, Cotto d’Este, Blustyle, Florida Tile, Margres, Love Tiles, Gresart , Maxa, Steuler Design, Grohn, NordCeram, Kerateam e Bellissimo, que satisfazem as necessidades de diversos consumidores e partilham o mesmo gosto estético e de qualidade de produto.

Desde 2017, o grupo publica de forma consistente um Relatório de Sustentabilidade e é a única empresa do seu setor a ter este documento certificado por

Março . Abril . 2024 ESG . Kéramica . p.13

ESG

terceiros, garantindo assim a qualidade e credibilidade com que o grupo reporta as suas atividades. Desde 2018, o Panariagroup aderiu ao Pacto Global das Nações Unidas, que incentiva as empresas a estabelecer um quadro financeiro, social e ambiental que promova uma economia global saudável e sustentável e garanta a todos a oportunidade de partilhar os seus benefícios.

No mesmo ano, alinhou-se com a Agenda 2030 para o Desenvolvimento Sustentável, identificando os Objetivos de Desenvolvimento Sustentável (ODS) mais significativos a abordar nas suas operações comerciais. Em 2021, formalizou o seu Plano de Sustentabilidade, composto por três pilares: Pessoas, Planeta e Prosperidade. Cada pilar incorpora a visão ambiciosa do grupo e a abordagem estratégica que pretende prosseguir para alcançar os seus objetivos.

A cerâmica sempre acompanhou a evolução humana e hoje, graças aos avanços tecnológicos no processo produtivo, tornou-se um dos materiais mais sustentáveis à disposição dos designers. Além disso, graças às suas características inerentes, a cerâmica permite um descarte mais fácil após um longo ciclo de vida que pode chegar até 50 anos.

Ao contrário de alguns materiais de revestimento de superfícies que exigem que sejam seguidas instruções rigorosas de uso e manutenção, a cerâmica é intrinsecamente higiénica e resistente, além de durável e saudável.

A cerâmica não contém plástico, é resistente ao fogo e não emite fumos tóxicos. Não se expande, não se deteriora nem favorece a proliferação de fungos, bo -

lores ou bactérias e é reciclável. Quando devidamente instalada, garante estabilidade e higiene duradouras de pisos, paredes, bancadas e superfícies em todos os locais da casa ou local de trabalho.

RESPONSABILIDADE ECONÓMICA

Ao longo dos anos, paralelamente ao desenvolvimento económico das zonas onde o Panariagroup tem instaladas as suas unidades produtivas, a capacidade técnica dos cerâmicos também aumentou exponencialmente.

Na verdade, os produtos desenvolvidos pelo Panariagroup são fundamentais para o seu sucesso financeiro. O Grupo considera fundamental apoiar a prosperidade das áreas onde opera, mantendo os níveis de emprego, promovendo o relacionamento com as comunidades locais e criando valor partilhado.

O Panariagroup tem também mantido, ao longo dos anos, uma forte identidade local, apoiando o desenvolvimento económico e social das áreas onde opera.

Ligado à comunidade local, mas também focado na dinâmica nacional e internacional, o Grupo – em parte devido à sua presença de 17 anos na Bolsa – está sempre consciente da sua responsabilidade para com os seus atuais e potenciais acionistas e para com as instituições financeiras.

O Grupo está constantemente empenhado em atingir objetivos de desenvolvimento que visam garantir o aumento do valor da empresa, através do reinvestimento adequado dos lucros e, dependendo dos seus resultados financeiros, de uma política de dividendos igualmente adequada para remunerar diretamente os acionistas.

De forma a manter uma troca constante de informação com a comunidade financeira nacional e internacional sobre a gestão do Grupo, foi criado um órgão de Relações com Investidores para gerir o relacionamento com estes importantes stakeholders.

RESPONSABILIDADE PELO PRODUTO

A inovação tecnológica é fundamental para o Panariagroup atingir novos objetivos na produção de grés porcelânico e no respeito pelo ambiente. A gama de produtos do Grupo combina a arte milenar da cerâmica com os mais avançados padrões de revestimentos de pavimentos e paredes, oferecendo soluções específicas para qualquer tipo de aplicação, desde grandes superfícies comerciais até uso residencial.

Março . Abril . 2024 p.14 . Kéramica . ESG ESG

Nas suas fábricas em Portugal, produz grés porcelânico cerâmico e monoporosa. Em particular, a denominação Grés Porcelânico refere-se a um produto cerâmico extremamente compacto, prensado a seco, caracterizado por excelentes especificações técnicas (alta resistência mecânica e resistência ao desgaste, produtos químicos e manchas) e baixíssima porosidade. Devido a estas características, o produto, durante a fase de cozedura (a uma temperatura superior a 1.200° C), atinge a vitrificação completa, adquirindo propriedades

de absorção de água extremamente baixas e consequentemente resistência ao gelo, tornando-o adequado para instalação no exterior.

A extraordinária atenção à qualidade em cada etapa do ciclo de produção é outra característica definidora dos produtos: desde a escolha das matérias-primas até às instalações industriais de última geração, certificações e serviço pós-venda. Tudo isso anda de mãos dadas com as nossas escolhas de sustentabilidade, que representam um estímulo contínuo à inovação e melhoria de processos, dando forma à cerâmica do futuro.

RESPONSABILIDADE AMBIENTAL

Sempre na vanguarda ao combinar habilmente beleza, qualidade e sustentabilidade, o Panariagroup trabalha todos os dias para reduzir ao mínimo o impacto ambiental das suas fábricas, demonstrando o seu compromisso com a conservação dos ecossistemas e com a investigação dos melhores confortos habitacionais. Este é um compromisso vital e essencial, especialmente para aqueles que criam produtos que milhões de pessoas em todo o mundo encontram na sua vida quotidiana, em casa ou em locais públicos. O Grupo considera de fundamental importância os aspetos relacionados com o impacto ambiental e com a segurança e higiene no local de trabalho. Consequentemente, a política adotada para gerir as atividades do Grupo assenta em princípios fortes e precisos:

• salvaguardar a integridade do ambiente que rodeia as instalações de produção, bem como o ambiente no seu interior, protegendo assim o ambiente como um todo;

• assegurar o respeito constante das normas legais existentes em matéria de Segurança e Ambiente através de inspeções contínuas e rigorosas;

• gerir, preservar e, sempre que possível, reduzir a utilização de recursos naturais, através de atividades de investigação e desenvolvimento centradas na utilização de materiais reciclados e em políticas de eficiência energética;

• melhorar constantemente a sua abordagem ambiental para manter ao mínimo a produção de poluentes e o consumo de recursos;

• disponibilizar informação constante e manter uma colaboração contínua com a população e com organizações públicas sobre as políticas ambientais adotadas, incluindo a divulgação da Declaração Ambiental EMAS e do Relatório de Sustentabilidade.

Março . Abril . 2024 ESG . Kéramica . p.15

ESG

Tais princípios são de suma importância porque orientam o Panariagroup tanto a nível de gestão e estratégia como em termos de gestão operacional das fábricas, com o objetivo final de melhoria constante do desempenho ambiental em todos os níveis de gestão.

RESPONSABILIDADE SOCIAL

Um dos valores fundamentais do Panariagroup é atribuir sempre importância central às pessoas e à qualidade de vida, atuando com o máximo respeito por quem trabalha com o Grupo.

Os seus colaboradores, o seu bem-estar, o seu crescimento e o seu desenvolvimento profissional são fundamentais para o sucesso do Panariagroup.

Na gestão dos seus colaboradores, o Panariagroup defende uma cultura corporativa que atrai os melhores talentos, melhora as competências dos colaboradores e a sua capacidade de trabalhar em grupo, e reconhece e recompensa o seu desempenho, com o objetivo final de contribuir para a sua satisfação profissional e pessoal.

Para garantir a aplicação destes princípios, o Grupo emprega quase exclusivamente pessoal permanente. Esse tipo de contrato garante aos colaboradores

mais estabilidade e maiores oportunidades de crescimento profissional. Paralelamente, o Grupo tem em consideração os pedidos de trabalho a tempo parcial dos colaboradores, oferecendo sempre que possível, oportunidades de trabalho adequadas às suas necessidades pessoais e profissionais.

Operando num ambiente económico complexo, até ao momento o Panariagroup decidiu manter níveis de emprego estáveis e relações sólidas com as comunidades locais onde opera, evitando a externalização dos processos de produção. Com efeito, a estabilidade nas relações com os colaboradores é um elemento fundamental para a manutenção responsável do crescimento económico do Grupo.

Em 31 de dezembro de 2023, o Grupo empregava 1.805 colaboradores, registando mais 85 novas contratações face ao ano anterior. Destes, emprega em Portugal 454 colaboradores nas fábricas de Aveiro e Ílhavo e 121 colaboradores em Oliveira do Bairro (Gresart).

A elaboração do Relatório de Sustentabilidade na Gres Panaria Portugal

Para a elaboração do Relatório de Sustentabilidade das unidades em Portugal, o Panariagroup nomeou

Março . Abril . 2024 p.16 . Kéramica . ESG ESG

uma Equipa de Sustentabilidade em Portugal. Esta equipa é composta por João Novo (Sustainability Local Referent), Rosa Novo (diretora do departamento de Recursos Humanos), Vera Santos (diretora do departamento de Compras) e Catarina Dias (diretora do departamento de Qualidade, Ambiente e Segurança e Saúde no Trabalho).

A função Sustainability Local Referent coordena a recolha local de dados em Portugal e comunica com a restante equipa em Itália.

As atividades de preparação dos dados iniciam em meados de janeiro de cada ano.

Todos os anos, a versão consolidada do Relatório de Sustentabilidade é auditada por uma equipa de auditores independente.

As atividades requeridas a cada área até meados de fevereiro de cada ano, são:

• Comunicação ao Sustainability Local Referent de todas as iniciativas de sustentabilidade realizadas no ano anterior que mereçam ser mencionadas no Relatório.

• Sugestão de iniciativas de sustentabilidade: estas propostas serão avaliadas pela Equipa de Sustentabilidade e posteriormente pelo Conselho de Administração e diretores.

• Recolha de dados e inserção de dados em templates específicos que mantêm os dados de histórico dos últimos 2 anos para efeitos de comparabilidade e análise de tendências.

A edição de 2023 do Relatório de Sustentabilidade que se encontra em preparação, incluirá a Gresart, a unidade adquirida no 2.º trimestre de 2023 pela Gres Panaria Portugal.

“A construção é um dos setores com maior impacto ambiental. Como participantes ativos e líderes no nosso campo, devemos ajudar a impulsionar um desenvolvimento sustentável, atento e rigoroso, continuando a elevar a nossa responsabilidade e a nossa contribuição neste contexto cada vez mais desafiador.” Emilio Mussini, Presidente do Panariagroup

“A estratégia é continuar com muito empenho, acreditar no nosso projeto. Sabemos que temos uma boa equipa, sabemos que podemos contar com muitas pessoas, com os nossos parceiros.” Marco Mussini, Presidente da Gres Panaria Portugal

Março . Abril . 2024 ESG . Kéramica . p.17 ESG

A IMPORTÂNCIA DA AGENDA

ECP – ECOCERÂMICA E CRISTALARIA DE PORTUGAL

por Nelson Martins, APICER

A agenda ECP assenta em quatro pilares fundamentais: a sustentabilidade energética, a economia circular e simbioses industriais, a transição digital e a capacitação.

O projeto ECP – Ecocerâmica e Cristalaria de Portugal é uma das Agendas/Alianças Verdes para a Inovação Empresarial, formadas ao abrigo do programa PRR (Plano de Recuperação e Resiliência), pelo Aviso nº02/C05-i01/2022. O pacto ECP estabelece um consórcio colaborativo entre 30 entidades transversais aos sectores da cerâmica e da cristalaria em Portugal, sendo liderado pela Vista Alegre Atlantis (VAA). O projeto tem a duração de 3 anos, com início a 1 de janeiro de 2022 e fim a 31 de dezembro de 2025, tendo um investimento total previsto de 100 Milhões de euros.

Origem

Embora dentro do sector existissem sempre preocupações com os custos de energia, as emissões de CO2 e a grande dependência do gás natural, sendo que os processos produtivos são consumidores intensivos de energia, representando uma fatia muito elevada nas suas despesas, estas preocupações foram exponenciadas pela pandemia da Covid-19 e pela invasão da Ucrânia pela Rússia. Juntando as ambiciosas metas europeias de descarbonização e neutralidade carbónica para combater as alterações climáticas, verificou-se que para ultrapassar estes enormes desafios seria necessário um esforço conjunto e colaborante que fosse transversal a toda a cadeia de valor do sector cerâmico. Ao surgir a oportunidade de incentivo, para projetos mobilizadores para criação de Agendas Verdes e de Inovação, ao abrigo do PRR, a ideia foi consolidada e foram promovidos múltiplos contactos para estabelecer um consórcio robusto e abrangente, tendo sido apresentada a candidatura do projeto em Março de 2022.

Missão

A Agenda pretende promover a competitividade da indústria cerâmica e da cristalaria de Portugal e tem como missão melhorar a posição global destes setores a nível europeu e mundial em produção e competitividade. Através da cooperação das entidades do setor, pretende-se introduzir investigação disruptiva, aumentar a inovação, promover a transição digital completa do setor, potenciar sinergias e simbioses para a circularidade de matérias-primas e desenvolver tecnologias e estratégias de descarbonização da Indústria Cerâmica e da Cristalaria, atualizando a formação e capacitação dos recursos humanos.

“...promover a competitividade da indústria cerâmica e da cristalaria”

O projeto pretende implementar medidas que permitam atingir as metas ambiciosas de neutralidade carbónica das próximas décadas. Os objetivos passam pela reconversão dos fornos industriais para incorporar gases renováveis, estudar a combustão com Hidrogénio e a cozedura dos diferentes materiais cerâmicos, criar novos processos de sinterização, desenvolver pastas cerâmicas e produtos inovadores que integrem os princípios de circularidade e valorização de resíduos. Pretende-se também estimular a transição digital dos processos produtivos e de gestão, desenvolvendo plataformas digitais colaborativas, promovendo a transparência e divulgação dos dados de sustentabilidade através do sistema BIM e do Passaporte Digital de Produto.

Consórcio

O Pacto ECP reúne entidades relevantes nas áreas de produção industrial, investigação e desenvolvimento, fornecedores de matérias-primas, de equipamentos,

Março . Abril . 2024 p.18 . Kéramica . Cooperação Cooperação

maquinaria e tecnologias, desenvolvimento de softwares e hardwares para a digitalização, ENESII académicas e centros de inovação, consultores de gestão e a associação principal dos sectores da cerâmica e do vidro. Deste modo, toda a cadeia de valor é abrangida, promovendo a colaboração entre as entidades de I&D, que transmitem conhecimento científico de excelência e o estado de arte das metodologias, permitindo a necessária inovação e transformação de processos e tecnologias das entidades industriais, com vista a alcançar os principais objetivos que a Agenda estabeleceu.

Entre os 30 parceiros do consórcio, 8 são produtores de cerâmica, 1 produtor de cristal, 3 fornecedores de matérias-primas, 3 fornecedores de equipamentos e máquinas, 3 fornecedores de software e tecnologia, 1 fornecedor de serviços e gestão, 3 associações setoriais, 8 entidades do sistema científico e tecnológico nacional. Na imagem seguinte são apresentados todos os membros que assumiram este pacto:

Áreas Temáticas

Para enfrentar o desafio crucial da neutralidade carbónica nos setores da cerâmica e da cristalaria, o projeto ECP está assente em quatro pilares fundamentais: a sustentabilidade energética, a economia circular e simbioses industriais, a transição digital e a capacitação. A estrutura de desenvolvimento da agenda está dividida em 8 Work Packages temáticos (WP), dos quais resultam 33 PPS (Produtos, Processos e Serviços).

Gestão e Promoção

Sustentabilidade Energética

WP1 | Fornos de cerâmica e cristalaria e outras soluções de queima

WP2 | Energia e descarbonização na cerâmica e cristalaria

Economia Circular e Simbioses Industriais

WP3 | Circularidade de matérias-primas

WP4 | Novos produtos cerâmicos com sinterização a baixas temperaturas

Transição Digital

WP5 | Transição digital do setor cerâmico

WP6 | CER_PROMOTES

Capacitação

WP7 | CER_CAPACITATES WP8

Março . Abril . 2024 p.20 . Kéramica . Cooperação Cooperação

Membros que assumiram este pacto

PRODUTOS, PROCESSOS E SERVIÇOS (PPS) RESULTANTES DO PROJETO

WP PPS DESCRIÇÃO

Conversão de fornos existentes (GN/H2)

Conversão das infraestruturas de distribuição de GN existentes para GN/H2

Forno de Rolos

Ferramenta de apoio à decisão para implementação de projetos de recuperação de calor

Serviço e tecnologias de reconversão de sistemas para promoção de descarbonização do processo

Serviço de Monitorização de Parques Industriais com recurso a metodologias não intrusivas

Serviço Logístico Centralizado de recolha e valorização de resíduos

ECOBLEND GP – Nova Matéria-prima para pasta Cerâmica eco-sustentável para Pavimentos

REVVER – Nova Pasta Cerâmica para Revestimento eco-sustentável

GRESVER – Nova Pasta Cerâmica para Louça de mesa em grés eco-sustentável

Vidro com maior taxa de incorporação de casco e outros subprodutos para produção de vidro

Nova Pasta Cerâmica Eco-Sustentável para Louça de Mesa em Porcelana Mole

Nova Pasta Cerâmica Eco-Sustentável para Louça de Mesa em Grés

Nova Pasta Cerâmica Eco-Sustentável para pavimentos em grés porcelânico

Nova Pasta Cerâmica Eco-Sustentável para Louça Sanitária em Vitreous China

Novo processo de produção para sinterização a baixa temperatura

Louça de Mesa em Porcelana Mole com Pasta Inovadora LOFT Porcelain para Sinterização a Temperatura Reduzida

Louça de Mesa em Grés com Pasta Inovadora LOFT Stoneware para Sinterização a Temperatura Reduzida

Pavimentos em Grés Porcelânico com Pasta Inovadora LOFT Tile para Sinterização a Temperatura Reduzida

Louça Sanitária com Pasta Inovadora Eco-Sustentável

Novo vidrado brilhante para louça sanitária eco-sustentável adaptado a temperatura reduzida

Novo vidrado opaco para louça sanitária eco-sustentável adaptado a temperatura reduzida

Plataforma nacional de conteúdos BIM para a Indústria Cerâmica

Armazéns digitais de moldes e madres cerâmicas

Sistema de produção digital de modelos e madres de produtos cerâmicos

Sistema de rastreabilidade para produtos cerâmicos

Plataforma integradora de dados da cadeia de produção da indústria cerâmica

Plataforma de Interoperabilidade

Novos serviços transversais

Plataforma do Centro de Recursos de Resíduos Online

Serviços de Gestão de Recursos de Resíduos

Academia de Formação Digital para os setores da Cerâmica e do Vidro

ECOSAN – Nova Pasta Cerâmica para Louça Sanitária em grés eco-sustentável

Os trabalhos de investigação e desenvolvimento previstos no projeto estão a decorrer dentro dos prazos estimados, pelo que os resultados que se esperam alcançar serão oportunamente divulgados.

Será criado um suplemento dedicado à Agenda ECP, que acompanhará as próximas edições da revista Kéramica, onde serão divulgadas as as notícias mais perti-

nentes e será dado destaque a temas de relevância dentro do projeto

Sugerimos que acompanhem os canais de comunicação da agenda ECP: www.agendaecp.pt

Março . Abril . 2024 Cooperação . Kéramica . p.21

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 1 2 3 4 5 6 7 3

agendaecp/ agendaecp/ @agendaecp/ Cooperação

DIRETIVA DE REPORTE CORPORATIVO DE SUSTENTABILIDADE –IMPLICAÇÕES PARA AS EMPRESAS: DESAFIOS E OPORTUNIDADES

por Cláudia Coelho, PwC Sustainability and Climate Change Partner

O novo framework de relato da União Europeia

A Diretiva de Reporte Corporativo de Sustentabilidade (Diretiva CSRD), que vem substituir a anterior Diretiva de Reporte de Informação Não-Financeira (transposta para a legislação portuguesa pelo Decreto-Lei n.º 89/2017), vem trazer para as empresas um novo conjunto de obrigações, mediante a publicação de um Relatório de Sustentabilidade.

A Diretiva aplica-se a todas as grandes empresas na Europa, nomeadamente entidades que cumpram

com dois dos três critérios seguintes: mais de 250 colaboradores, mais de 50 milhões de euros em receitas e mais de 25 milhões de euros em ativos. Aplica-se, também, às PME cujos valores mobiliários sejam negociados num mercado regulamentado na UE, e até mesmo a subsidiárias de empresas sediadas fora da UE, que tenham um volume de negócios líquido superior a 150 milhões de euros na UE e que tenham pelo menos uma filial ou empresa no espaço comunitário que seja cotada, e/ou que gere um volume de negócios líquido superior a 40 milhões de euros.

Entre as principais obrigações estabelecidas pela Diretiva, inclui-se o relato de informação segundo standards específicos, os European Sustainability Reporting Standards (normas ESRS), bem como a necessidade de verificação externa da informação reportada, procurando-se assim uniformizar a informação reportada, assegurando a confiança nesta, e permitindo uma comparabilidade entre empresas.

Esta Diretiva responde às necessidades crescentes de informação, em particular por parte de financiadores e investidores e clientes, que cada vez mais procuram compreender o posicionamento e performance das empresas em matéria de sustentabilidade ou ESG. Em conjunto com o Regulamento da Taxonomia (Regulamento 2020/852), que estabelece para cada setor as condições necessárias para que possa ser considerado verde, esta Diretiva constitui o documento central do novo framework de relato corporativo da União Europeia. A sua ambição vai além da promoção da transparência, procurando efetivamente potenciar a transformação da economia através da integração da sustentabilidade na gestão das empresas, e da definição de estratégias que visam o alinhamento com as expetativas da União Europeia para cada setor.

Março . Abril . 2024 p.22 . Kéramica . ESG ESG

Claudia Coelho

A Sustentabilidade como requisito de mercado

Para muitas empresas portuguesas, o posicionamento na área da sustentabilidade é uma necessidade do mercado e dos clientes, e não um tema de regulação. Em Portugal, já é uma realidade as empresas terem de atender a um conjunto de requisitos de clientes em matéria de sustentabilidade, que implicam a existência de políticas em diversos âmbitos, a implementação de determinadas boas práticas ou a quantificação da pegada de carbono dos produtos fornecidos, por exemplo. Este é um processo que contribui para o desenvolvimento, a melhoria e a inovação das empresas, desenvolvido com a colaboração e apoio dos clientes, que muitas vezes levam a cabo iniciativas de capacitação e fornecem às empresas as ferramentas necessárias.

Cada vez mais e é esse também o espírito da Diretiva CSRD, é esperado que as empresas assegurem a gestão dos impactos ao longo da cadeia de valor, e não apenas nas suas operações. É por este motivo que este é um tema que será direta no caso das entidades abrangidas por esta legislação, ou indiretamente pela integração na cadeia de valor de outras empresas, aplicável à grande maioria das empresas, incluindo as do setor da cerâmica.

Por outro lado, este é também um tema cada vez mais relevante em termos de acesso a financiamento e a capital, já que também o setor financeiro tem novas obrigações nesta área, que implicam o conhecimento das empresas e projetos financiados, e o reporte de indicadores como o rácio de investimento verde da instituição financeira. Com esta legislação, a União Europeia assegura o envolvimento das várias partes interessadas no sentido da implementação de uma transformação da economia.

Diretiva CSRD como motor da transformação

Mais do que um framework de relato, este contexto regulatório assente na Diretiva CSRD e no Regulamento da Taxonomia, vem estabelecer um framework de transformação.

Ao implementar a Diretiva CSRD, as empresas terão de partir da identificação dos seus impactos, riscos e oportunidades em matéria de sustentabilidade, a partir dos quais irão identificar os seus temas materiais e definir uma abordagem estratégica aos mesmos. A identificação de temas materiais, através de um processo designado de dupla materialidade, visa a identificação dos temas materiais sob duas perspetivas: a do impacto da empresa sobre o ambiente e sociedade (materialidade

Março . Abril . 2024 ESG . Kéramica . p.23 ESG

de impacto), e a dos riscos e oportunidades no negócio (materialidade financeira). Este conceito traz a sustentabilidade diretamente para o core do negócio, implicando a definição de uma abordagem estratégia para a gestão temas materiais identificados por esta dupla perspetiva. As empresas terão de definir políticas, estratégias, planos de ação e metas para os temas materiais.

Esta é uma das características mais impactantesdesta diretiva, que mais do que estabelecer requisitos de divulgação de informação quantitativa sobre o desempenho nos temas materiais,estabelece requisitos de divulgação da estratégia de gestão dos mesmos, promovendo desta forma, uma reflexão e uma gestão de riscos e oportunidades.

É, também, de destacar a ambição introduzida ao nível das metas a considerar, em particular em áreas como as alterações climáticas, onde um dos requisitos de relato da diretiva é o plano de transição - ou seja, a diretiva não obriga apenas à definição de metas, mas também traz uma ambição esperada para as mesmas, através deste tipo de requisitos de relato.

Para o setor de cerâmica em particular, temas como a economia circular e as alterações climáticas serão potencialmente materiais,pelo que as empresas do setor devem procurar compreender de que forma vão considerar estes desafios, com a consciência de que enquanto consumidores intensivosde recursos e energia, será importante o alinhamento com os planos setoriais nesta matéria e com os requisitos do Regulamento da Taxonomia.

A melhoria do desempenho e a qualidade da informação

Para além do impacto mais estratégico acima mencionado, a Diretiva irá também contribuir para a melhoria da qualidade da informação quantitativa disponível e para a melhoria geral das organização e práticas das empresas, por via dos requisitos de divulgação quantitativa e qualitativa.

A implementação da nova Diretiva e das normas

ESRS representa um grande avanço no contexto da informação de sustentabilidade, promovendo um reporte assente em princípios de transparência e rigor e constituindo um passo determinante no posicionamento da comunicação da informação não-financeira em igualdade com os relatórios financeiros.

Por outro lado, ao monitorizarem o seu desempenho e ao disporem de mais informação pública para análise de benchmarking, as empresas estarão mais preparadas para identificar as suas principais áreas de melhoria e agir sobre as mesmas, através de planos devidamente elaborados e que efetivamente promovam um desenvolvimento sustentável.

Relativamente aos requisitos qualitativos, para além dos relacionados com a abordagem estratégica, destacam-se os relacionados com o pilar do governance, que implicam uma divulgação de informação sobre os modelos de governo, a gestão de riscos, e as políticas em áreas como a remuneração, a ética e conduta, a diversidade, entre outros, constituindo uma oportunidade para as empresas robustecerem estes temas.

Março . Abril . 2024 ESG p.24 . Kéramica . ESG

Roadmap de implementação da Diretiva CSRD Não obstante a necessidade de transposição de Diretiva para a legislação nacional, a qual tem como prazo o final de junho deste ano, é já conhecido o timeline de aplicação pelas empresas, que no caso de grandes empresas da UE não sujeitas à NFRD (isto é, para quem as obrigações de relato de sustentabilidade são uma novidade) corresponde à publicação de informação relativa ao exercício de 2025 (relatório a publicar em 2026).

Para responder a estes desafios, destacam-se alguns passos a serem dados pelas empresas:

• Efetuar a análise de dupla materialidade, mediante identificação dos impactos, riscos e oportunidades materiais do ponto de vista dos efeitos no desempenho financeiro da entidade e, por outro lado, do impacto da entidade no ambiente e na sociedade;

• Definir a estratégia para a gestão dos temas materiais identificados, incluindo a definição de políticas, estratégias, planos de ação e metas ambicio -

sos, e que contribuam para os objetivos da União Europeia;

• Compreender a pegada de carbono da entidade, incluindo o impacto das atividades indiretas (emissões de âmbito 3), em particular as relacionadas com a cadeia de abastecimento, o transporte e distribuição e com a utilizaçãodos produtos, entre outras;

• Compreender as implicações da Diretiva ao nível do perímetro do reporte, da informação a reportar e das metodologias a considerar, entre outros aspetos;

• Rever e formalizar os processos de recolha de informação, assegurando o seu alinhamento com as normas ESRS e com o Regulamento da Taxonomia;

• Adotar sistemas de informação que suportem a recolha e monitorização dos indicadores a reportar, preparando a informação para o processo de verificação a que terá de ser sujeita;

• Promover um maior envolvimento com os stakeholders , que permita melhorar o seu posicionamento e a sua performance (fornecedores, clientes, etc).

As vantagens e desafios para o alinhamento com as novas exigências impostas pela Diretiva CSRD e pelas ESRS são variados. As empresas devem começar a trabalhar desde já sobre os diversos aspetos, de modo a assegurar a disponibilidade e a qualidade da informação necessária aquando da entrada em vigor destes novos requisitos.

Em conclusão, será importante que as empresas tenham sempre em mente o objetivo e ambição da Diretiva, procurando integrar na sua implementação uma perspetiva estratégica -com foco na melhoria, na inovação e na transformação -, e não apenas de compliance e mera divulgação de desempenho, que será redutora face ao potencial de criação de valor associado. Esta é uma oportunidade para, partindo da identificação de impactos, riscos e oportunidades, definir uma abordagem estratégica que permita às empresas um melhor posicionamento no mercado, tanto junto dos seus clientes, como das entidades de financiamento, mas também potenciar acolaboração com os seus fornecedores e fortalecer asrelações com todos os seus stakeholders.

Março . Abril . 2024 ESG . Kéramica . p.25

ESG

Image by Freepick

Energia A IMPORTÂNCIA DE UMA PLATAFORMA DE COMBUSTÍVEIS DE BAIXO

CARBONO PARA O FUTURO DA INDÚSTRIA CERÂMICA

por Cláudia Paiva Silva, Secretária Geral da Plataforma Combustíveis Baixo Carbono

O setor da cerâmica em Portugal é uma parte importante da indústria do país, com extrema relevância na estratégia económica nacional. Sendo inegável compreender que esta mesma indústria necessita, rapidamente, de iniciar um processo de redução de emissões de gases com efeito de estufa, descarbonizando-se, existe, simultaneamente, todo um processo de enfrentamento e mitigação das alterações climáticas, enquanto se acelera na necessidade de apostar na almejada transição energética, que seja socialmente justa, inclusiva, e o mais segura possível.

Derivado de uma longa tradição e com presença significativa em diversas regiões, a produção cerâmica, intrínseca à nossa identidade cultural e patrimonial, é proeminente em cidades como Aveiro, Coimbra, Leiria ou Caldas da Rainha, sendo muitos outros os locais onde o setor se faz mais sentir. Num país rico em matérias-primas de elevada qualidade, o setor é reconhecido pela sua elevada diversidade e características, abrangendo uma ampla gama de produtos, desde azulejos e louças até produtos sanitários, materiais de construção, peças decorativas e artesanato.

Por outro lado, a combinação atual de métodos de fabrico tradicionais com tecnologias modernas, resulta igualmente em produtos com propriedades e características únicas, que ganham valorização tanto no mercado nacional como internacional.

E, mais além do que a “simples” produção, o setor também apresenta outras atividades relacionadas, como o design (e cada vez mais, o ecodesign ), engenharia, pesquisa e desenvolvimento, bem como serviços de consultoria.

Contudo, a indústria cerâmica em Portugal enfrenta, a par de outros setores, uma série de desafios que afetam a sua competitividade e sustentabilidade a longo prazo.

Alguns desses desafios incluem a Concorrência Global, onde o custo de mão-de-obra em economias emergentes pode provocar pressão aos produtores nacionais; Flutuações Económicas, nomeadamente na procura

Março . Abril . 2024 p.26 . Kéramica . Energia

Cláudia Paiva Silva

por materiais em épocas de maior recessão, ou derivadas dos custos de Energia e matérias-primas, que podem impactar, por sua vez, os custos de produção e rentabilidade das empresas; Regulamentações Ambientais – nomeadamente a CELE (Comércio Europeu de Licenças de Emissão) -, bastante mais rigorosas, principalmente em relação às emissões de gases com efeito de estufa, gestão de resíduos e consumo dos recursos minerais; também ao nível da Sustentabilidade, com o objetivo definido em reduzir impactos ambientais associados à produção, e que estão associados aos consumos de energia, de água e, claro, novamente, de matérias-primas; e, por último, desafios no campo da Inovação e Tecnologia, que terão de permitir às empresas uma maior competitividade, nomeadamente a nível da eficiência dos processos de produção, com maior atenção à redução de emissões de poluentes e CO2, mas sempre respondendo às solicitações, preferências e necessidades dos vários tipos de clientes. Enfrentar estes desafios não poderá ser apenas um esforço unilateral por parte das empresas, mas sim de forma concertada, em parcerias estratégicas com instituições de pesquisa, mas também, e talvez mais importante, com o apoio governamental, por forma a que se possa promover a competitividade e crescimento do setor. Por outro lado, a procura por novas fontes de energia, de baixo carbono, que possam responder à procura do setor, em toda a sua cadeia de valor, será um passo em frente perante o novo Roteiro para a Descarbonização do Setor da Cerâmica, cujo pontapé de saída ocorreu agora em fevereiro.

Considerando também as políticas nacionais, como o Roteiro para a Neutralidade Carbónica 2050 (RNC 2050), Plano Nacional Energia e Clima 2030 (PNEC 2030), Lei de Bases do Clima, podemos ainda acrescentar o Mercado Voluntário de Carbono, os quais apostam seriamente em várias medidas que promovem a descarbonização geral do setor, estabelecendo metas específicas a nível nacional.

Numa indústria que em 2019, de acordo com dados do Instituto Nacional de Estatística (INE), apresentou um volume de negócios de 950 milhões de euros, com 71.51% dos produtos vendidos destinados à exportação e empregando aproximadamente 18 mil trabalhadores (Almeida, 2020), torna-se essencial repensar a forma como os combustíveis de baixo carbono poderão impactar o setor.

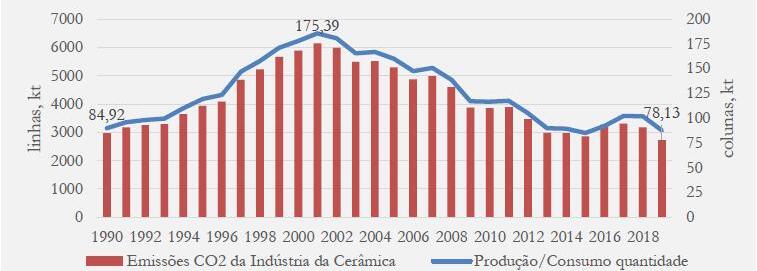

Fontes emissoras, evolução de emissões e alternativas de baixo carbono

Numa análise mais generalizada, as principais fontes emissoras de CO2 na indústria cerâmica provêm do transporte das matérias-primas, de processos de desagregação dos carbonetos e do consumo energético na utilização de equipamentos, bem como da queima de combustíveis para a produção dos materiais (Sousa e Silva, 2021). É, aliás, durante o processo de fabrico de materiais que se observa o maior consumo energético, correspondendo entre 25 a 30% dos custos totais, e que maior impacte ambiental apresenta, nomeadamente a nível das emissões.

De acordo com Sousa e Silva (2021), as emissões diretas que ocorrem no decurso da atividade da indústria da cerâmica, ocorrem mediante diversos fatores, são eles:

• Estrutura de produção: leque de produtos que a indústria produz, que tem necessidades materiais e métodos de produção diferentes entre si – relacionada com a procura no mercado.

• Nível de atividade: intensidade de produção na indústria, mas também o nível de atividade de cada empresa mediante a capacidade instalada individual (pois põe em causa o nível de eficiência na produção).

• Quantidade dos materiais consumidos: que por sua vez depende do nível de atividade, estrutura de produção e tecnologia disponível.

• Tipo de materiais utilizados: que está intimamente interligado com a estrutura de produção e tecnologia disponível (ao nível de processos produtivos e de materiais).

Já Maia e Silva (2021) identifica que cerca de 84% das emissões de CO2 do setor da cerâmica estão relacionadas com consumos de energia (Maia e Silva, 2021).

Ainda assim, tem-se verificado ao longo das últimas 2 décadas e meia, um decréscimo nos valores de emissões na indústria. Esta diminuição, não é apenas derivada da eventual mudança do combustível usado, mas reflete principalmente variações no mercado económico que afetam a própria produção (e respetivos consumos energéticos), bem como evoluções tecnológicas que o setor tem implementado para cumprir não apenas as metas ambientais estabelecidas, mas também para atingir os seus próprios compromissos de sustentabilidade. Melhores práticas na indústria, garantindo uma maior eficiência, bem como a aplicação de medidas de economia

Março . Abril . 2024 Energia . Kéramica . p.27

Energia

Figura 1Evolução dos consumos e emissões de processo e de uso para produto (CO2) para a indústria portuguesa de cerâmica. Fonte: do autor a partir da APA (APA, 2021) (FONTE: Sousa e Silva, 2021)

circular e ecodesign , fazem toda a diferença no total final de emissões.

Fontes energéticas comumente usadas

Observando-se quais as principais fontes energéticas para o setor da cerâmica, há que ter em atenção que nem todas os tipos energéticos contribuem da mesma maneira para as emissões.

Carvão

Em relação ao carvão, a sua representatividade é nula, uma vez que desde 1992 foi excluído da indústria cerâmica.

Biomassa

A Biomassa, caracterizada essencialmente por lenha e resíduos de origem vegetal, embora com forte impacto e importância no setor, “desapareceu” dos consumos energéticos a partir de 2011 (FONTE: Direção Geral de Energia e Geologia - DGEG). Considerada como uma fonte alternativa que deveria ser incentivada, de acordo com as políticas ambientais, apontam-se algumas justificações relacionadas com esta “ausência”. Primeiramente, apesar de ser considerada como de emissões nulas (CELE), o seu poder calorífico é menor do que o do gás natural. Por outro lado, a emissão de poluentes sob a forma de partículas implica maiores custos na aquisição de filtros especiais e específicos. Além destas razões, tem-se verificado que “não há matéria-prima suficiente". Ao alerta dado pelo Centro de Biomassa para a Energia (CBE) e pela Associação dos Produtores de Energia e Biomassa (APEB), sabe-se que para produzir 1 MW de ener-

gia elétrica, são necessárias duas toneladas de biomassa. Com preços que ultrapassam os 45 euros por tonelada de matéria-prima, torna-se ainda mais incomportável para os potenciais produtores operaram no país”. Fora isso, a qualidade da biomassa também tem vindo a decair, o que leva a um claro desinteresse. (Fonte: https://combustiveisbaixocarbono.pt/falta-de-biomassa-atrasa-desenvolvimento-do-setor-mesmo-com-apoios-do-governo/)

Eletricidade

A Eletricidade apresenta igualmente uma baixa representatividade enquanto fonte de energia do setor da cerâmica. Contudo, não deixa de estar em segundo lugar em termos de consumo, colocando-se o gás natural como a opção mais viável.

Verificando-se que a eventual eletrificação nacional terá de ter objetivos muito focados para determinados setores, com garantias que a rede nacional suporte a procura, e que a eficiência energética resultante chegue à maioria dos portugueses, é igualmente relevante haver a honestidade necessária para referir que este processo demorará o seu tempo até uma ampla implementação. Por outro lado, há igualmente que ter em conta que o mix energético de origem da eletricidade em Portugal, embora com crescimento de fontes renováveis, continua a ser caracterizado pelos combustíveis fósseis e pelo próprio gás natural. Esta situação influencia claramente os preços apresentados pelas várias operadoras.

Gás natural

Em relação ao gás natural, este tornou-se a principal fonte energética do setor, desde que a indústria ini-

Março . Abril . 2024 p.28 . Kéramica . Energia

Energia

ciou a sua utilização a partir de 1996. Mesmo que se possa verificar um decréscimo do seu consumo baseado, uma vez mais, nas necessidades de produção, ao dia de hoje o gás natural continua a ser o principal tipo de energia consumida.

Contudo, e uma vez mais, devido à sua natureza, a partir de hidrocarbonetos fósseis, este tipo de gás apresenta-se como um “alvo a abater”, e são cada vez mais inflexíveis as medidas europeias para a sua substituição total.

Fontes energéticas que podem marcar o futuro do setor

Como observado, a principal fonte energética ao setor da cerâmica é o gás natural. Alvo “a abater”, a sua substituição por alternativas viáveis e fiáveis está a mostrar-se desafiante, considerando que os elementos potenciais, como o hidrogénio e o biometano, ainda estão em fase preliminar de produção.

Embora Portugal apresente vários projetos, a realidade mostra-se aquém do necessário e do previsto. E, enquanto se espera por resultados fidedignos, a indústria sente cada vez maior pressão, com base nas resoluções de caráter obrigatório (e quiçá dogmático) a partir da União Europeia.

Recentemente, a 15 de março, foi aprovado em Portugal o Plano de Ação para o Biometano (PAB), coordenado pelo Laboratório Nacional de Energia e Geologia (LNEG). Visando “o objetivo de promover o mercado do biometano em Portugal, por forma a reduzir importações de gás natural utilizado nos setores industriais e doméstico, descarbonizar a economia nacional e atrair novas indústrias verdes, impulsionando a transição para uma economia neutra em carbono (…)” (IAPMEI), espera-se então, uma maior capacitação dos agentes económicos envolvidos que queiram apostar e desenvolver um mercado económico que possibilite a presença de uma fonte de energia mais verde.

Inserido no Plano de Recuperação e Resiliência (PRR), o PAB estima que o potencial de implementação do biometano poderá chegar aos 2,7 TWh em 2030, permitindo a substituição de até 9,1% do consumo de gás natural previsto para o mesmo ano. Já para 2040 espera-se atingir uma produção de 3,1 TWh, sendo possível, através do uso de novas tecnologias, aumentar esta até 5,6 TWh e atingir valores de substituição do gás natural até 18,6%.

Hidrogénio

Na perspetiva de utilização de hidrogénio, ve-

rificando-se não apenas a indisponibilidade atual para quaisquer necessidades nacionais, tem-se igualmente em conta que o desenvolvimento tecnológico necessário para a indústria da cerâmica (nomeadamente, para a sua adaptabilidade para queima em fornos cerâmicos), irá demorar bastantes anos, até que possa ser amplamente implementado.

A tecnologia verde, necessária à produção de hidrogénio, embora conhecida, acarreta também elevados custos, sendo que um dos principais problemas a ter em atenção é de origem ambiental: não podemos esquecer que a água é um dos “ingredientes” essenciais à produção de hidrogénio, e embora podendo passar pela utilização da água do mar, por construção de dessalinizadoras, são ainda várias as vozes contra a sua instalação em Portugal continental. Outra questão que deverá ser analisada, será o seu posterior transporte, até onde possa ser diretamente aplicado.

Contudo, não se nega o potencial desta energia, principalmente se podendo ser misturada com o gás natural, a preços competitivos e com garantia de abastecimento e utilização seguras. Ainda assim, o fator “tempo” está a contar e a correr contra as necessidades mais imediatas para uma descarbonização eficiente e sustentável.

Biometano

Tal como mencionado previamente, a atual presença do PAB, se implementada, poderá permitir, desde que aliada a outras formas e fontes energéticas, a substituição de energias de origem fóssil para soluções de baixo carbono. Ainda assim, verifica-se que os valores apresentados neste plano estratégico estão aquém do necessário em base case . Contudo, o potencial de crescimento existe, e poderá ser real se as tecnologias de produção forem implementadas.

Num exercício rápido, reconhece-se que os valores dos gastos de energia na indústria cerâmica estão associados a diferentes fases de produção, sendo que destas podemos destacar a secagem e cozedura, que ocorrem em temperaturas entre os 800 e os 1500 graus Celsius.

Nos dados partilhados para 2020 pela DGEG (fonte: MEESI), o consumo energético total para o setor cerâmico foi de 272 ktep. Contas e conversões feitas e confirmadas, este total é equivalente a 3.163 36 TWh. Se para 2040, a estratégia agora aprovada poderá atingir os 3.1 TWh (valor mínimo), então, este valor serviria como resposta para um único setor industrial nacional? Mesmo que, na melhor das hipóteses, fossem atingidos os

Março . Abril . 2024

Energia . Kéramica . p.29 Energia

Março . Abril . 2024

Secção Jurídica . Kéramica . p.35

Março . Abril . 2024

Secção Jurídica . Kéramica . p.35