Instituciones y principios tibutarios en Venezuela

República Bolivariana de Venezuela

Ministerio Del Poder Popular para la Educación

Universidad Bicentenaria de Aragua

Convenio CREATEC-IMPERIAL

Derecho Contencioso Administrativo

Instituciones y principios tributarios

Profesora: Marcy González

Participante: Alan S. Meneses A. C.I: 30.436.525

Fecha: 4 de noviembre de 2025

Autor del trabajo

El autor de este trabajo es Alan Smith Meneses Almeida. Un estudiante de la carrera de derecho en la Universidad Bicentenaria de Aragua, venezolano de 21 años. Este trabajo se realizó consultado páginas de internet y repasando las distintas leyes venezolanas que abordaneltema.

Presentación

Se denomina sistema tributario al conjunto de normas y organismos que rigen la fiscalización, control y recaudación de los tributos de un Estado en una época o periodo determinado, en forma lógica, coherente y armónicamente relacionado entre sí. La Constitución de la República Bolivariana de Venezuela, establece que el sistema tributario procurará la justa distribución de las cargas públicas según la capacidad contributiva de los contribuyentes, de acuerdo con los principios de generalidad, progresividad, legalidad, no confiscatoriedad y la prohibición de obligaciones tributarias pagaderas con servicios personales.

Instituciones y principios tributarios

El sistema tributario venezolano procura la justa distribución de las cargas publicas según la capacidad económica del contribuyente, atendiendo al principio de progresividad, así como la protección de la economía nacional y la elevación del nivel de vida de la población; para ello se sustentará en un sistema eficiente para la recaudación de los tributos.

El Código Orgánico Tributario es la principal normativa legal que regula el sistema tributario de Venezuela, abarca los tributos nacionales y aplica de manera supletoria a los estatales y municipales, además de establecer los derechos y deberes de los contribuyentes, los procedimientos para el pago de impuestos, las fiscalizaciones y las sanciones por incumplimiento.

El Poder Tributario como facultad para la creación o establecimiento de tributos, encuentra sus limitaciones en las propias normas de rango constitucional. La existencia de algunos principios constitucionales en materia tributaria ha estado presente a lo largo de la historia constitucional de Venezuela.

Las principales instituciones tributarias en Venezuela son las alcaldías y gobernaciones estadales encargadas de la recaudación de impuestos municipales y estadales, respectivamente y el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), que recauda impuestos nacionales como el IVA y el impuesto sobre la renta.

Los principios jurídicos del Derecho Tributario son fundamentales para garantizar que el sistema tributario sea justo, equitativo y eficiente. Son de cumplimiento obligatorio tanto para la administración pública como para los contribuyentes y se encuentran establecidos en los artículos 133, 316 y 317 de la Constitución de la República Bolivariana de Venezuela.

Principio tributario

Supremacía de la Constitución

Legalidad o reserva

Legal

Generalidad

Capacidad Contributiva

No Confiscatoriedad

Justicia Tributaria

Recaudación Eficiente

Definición

Señala que la Constitución es la norma de mayor jerarquía en un Estado, por encima de todas las demás leyes, decretos y reglamentos.

Señala que no se puede exigir el pago de tributos que no estén previstos en una ley formalmente aprobada. Solo la ley puede crear, modificar o suprimir tributos, evitando la arbitrariedad.

Establece que el sistema tributario debe aplicarse a todas las personas y sectores de la economía sin discriminación, garantizando la equidad en el pago de impuestos.

Establece que cada ciudadano debe contribuir al sostenimiento del gasto público en función de su capacidad económica, asegurando una distribución equitativa de la carga tributaria.

Consiste en que la recaudación impositiva llevada a cabo por el Estado nunca podrá ser tal que conlleve la privación completa de bienes del sujeto.

Supone la prohibición de desigualdades entre los obligados tributarios y la igualdad de gravamen dentro de cada tributo, siendo, en gran parte, el resultado de la aplicación de los demás principios constitucionales en materia tributaria.

Establece que la administración tributaria debe garantizar que la recaudación de impuestos se realice de forma eficiente, transparente y sin excesivos costos administrativos.

Dinámica Fiscal en el Sistema Tributario Venezolano

La dinámica fiscal en Venezuela se caracteriza por una compleja estructura impositiva con alta dependencia de tributos como el ISLR y el IVA, un aumento en la presión fiscal y la intensificación de la fiscalización por parte del Servicio Nacional Integrado de Administración Aduanera y Tributaria.

Sentencia N° 0078 de la Sala Constitucional del tribunal Supremo de Justicia de fecha 7 de julio de 2020:

“El sistema tributario debe propender a la “protección de la economía nacional”, por lo cual, cuando el sistema tributario en general tiende a establecer impuestos, tasas o contribuciones que pueden llegar a afectar considerablemente el desenvolvimiento armónico de la economía nacional, extralimitándose en el ejercicio de la potestad tributaria, ya sea por instituir gravámenes no autorizados por la Constitución o la ley o por fijar alícuotas que, por excesivas, pueden llegar a tener efectos confiscatorios, con el eventual perjuicio que tales circunstancias producen para el sector productivo nacional.

En este sentido, cuando las distintas personas político-territoriales ejercen sus competencias en materia tributaria, debe ser conforme con los principios y valores que informan al sistema tributario en general, señalados en el citado artículo 316 del Texto Fundamental para garantizar que las entidades políticoterritoriales no excedan los límites constitucionalmente establecidos…”

Podemos apreciar entonces, que el sistema tributario venezolano busca el resguardo de la economía nacional, por lo que las instituciones que ejercen sus competencias en materia tributaria deben hacerlo asegurándose de respetar los principios y valores del sistema tributario, de manera que no afecten el desenvolvimiento de la economía nacional con tasas impositivas excesivas.

Elementos concretos para interponer y admitir Contencioso

Administrativa Tributaria

El Recurso Contencioso Administrativo es un medio de impugnación de una resolución o acto administrativo, se trata de la primera instancia del procedimiento jurisdiccional en materia tributaria, conociendo del mismo los tribunales superiores de lo contencioso tributario.

Recurso Contencioso Administrativo Tributario

Despuésdeagotarlavíaadministrativapara interponer un recurso contencioso administrativo debe existir una resolución final de la administración tributaria que determine la obligación tributaria o la sanciónquesequiereimpugnar.

Debe contener las razones de hecho y derecho en las que se fundamenta el recurso y cumplir los requisitos del artículo 340delCódigodeProcedimientoCivil.

Se debe adjuntar el documento donde consta el acto administrativo objeto de impugnación o, en su defecto, identificarlo suficientemente. Si se trata de un silencio administrativo, se debe justificar esta circunstancia.

Se debe acreditar que se está legitimado parainterponerelrecurso.Estopuedeincluir la aportación de un poder notarial, la documentación de la persona jurídica, o los estatutosdelaentidad.

Presentar el recurso dentro del plazo establecido, que suele ser de dos meses desde el día siguiente a la notificación o publicación del acto administrativo que ponefinalavíaadministrativa

Artículo 340 del Código de Procedimiento Civil

“El libelo de la demanda deberá expresar:

1º La indicación del Tribunal ante el cual se propone la demanda.

2º El nombre, apellido y domicilio del demandante y del demandado y el carácter que tiene.

3º Si el demandante o demandado fuere una persona jurídica, la demanda deberá contener la denominación o razón social y los datos relativos a su creación o registro.

4º El objeto de la pretensión, el cual deberá determinarse con precisión, indicando su situación y linderos, si fuere inmueble; las marcas, colores, o distintivos si fuere semoviente; los signos, señales y particularidades que puedan determinar su identidad, si fuere mueble; y los datos, títulos y explicaciones necesarios si se tratare de derechos u objetos incorporales.

5º La relación de los hechos y los fundamentos de derecho en que se base la pretensión, con las pertinentes conclusiones.

6º Los instrumentos en que se fundamente la pretensión, esto es, aquéllos de los cuales se derive inmediatamente el derecho deducido, los cuales deberán producirse con el libelo.

7º Si se demandare la indemnización de daños y perjuicios, la especificación de éstos y sus causas.

8º El nombre y apellido del mandatario y la consignación del poder.

9º La sede o dirección del demandante a que se refiere el artículo 174.”

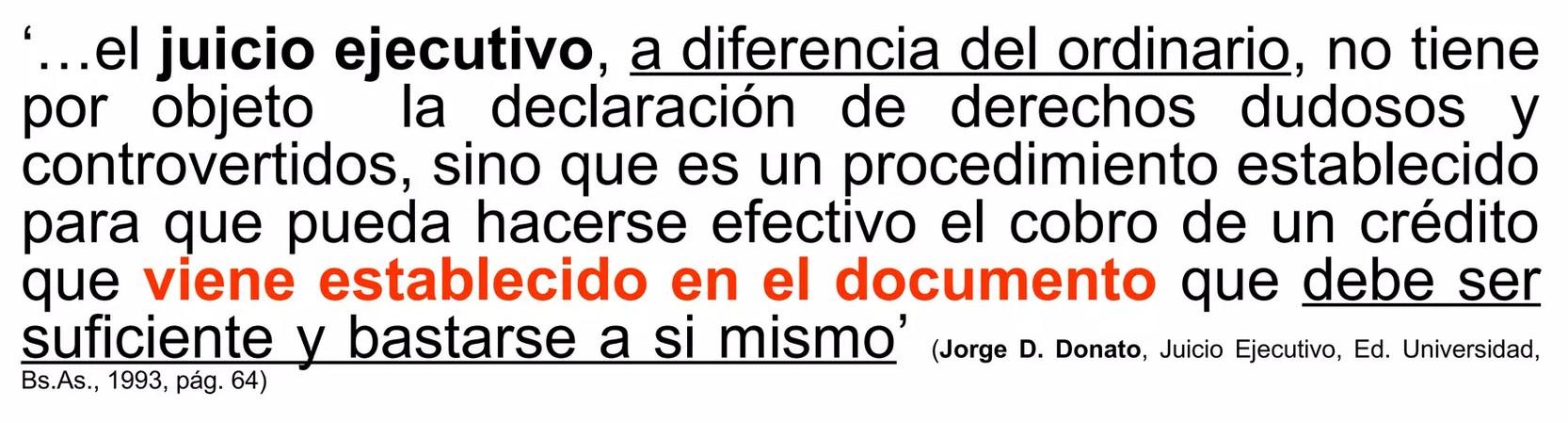

Juicio Ejecutivo

El proceso de Ejecución tiende a obtener una actividad física, material por parte del organismo jurisdiccional porque en eso de distingue del proceso de cognición. El juicio ejecutivo es una variante del proceso de ejecución. En el Juicio Ejecutivo la declaración judicial de la que se pide su ejecución, está contenida en el título ejecutivo.

Dicho título viene a ser el presupuesto especial del juicio ejecutivo.

El Juicio Ejecutivo es la fase de ejecución de condena de un juicio ordinario o aquel proceso donde sin entrar en la cuestión de fondo de las relaciones jurídicas, se trata de hacer efectivo lo que consta en un título al cual la ley de la misma fuerza que a una ejecutoria.

El juicio ejecutivo procede cuando existe una obligación cierta, líquida y exigible respaldada por un título ejecutivo, que es un documento al que la ley le otorga fuerza para iniciar el proceso de cobro de forma acelerada. Este título puede ser una escritura pública, un documento privado con firma reconocida o un fallo judicial y la deuda debe ser de una cantidad específica y el plazo para su pago debe haber vencido.

Supongamos que María Palacios inicia un juicio contra otra Roberto Gutiérrez por un pagaré vencido de 10.000.000 Bs.D, solicitando que se embarguen los bienes del deudor para cubrir la deuda, intereses y costas. El proceso puede comenzar con el embargo de bienes para asegurar el pago de la deuda y el deudor tendrá un plazo limitado para defenderse y pagar.

Juicio de Amparo

Tal como lo establece el Código Orgánico Tributario, la acción de amparo Procederá cuando la Administración Tributaria incurra en demoras excesivas en resolver sobre peticiones de los interesados y ellas causen perjuicios no reparables por los medios procesales.

El juicio de amparo es un recurso judicial para proteger los derechos de un contribuyente frente a una demora excesiva de la administración tributaria en responder una solicitud, o para protegerse de posibles injusticias fiscales. Procede cuando se constata una demora excesiva de la Administración tributaria en resolver peticiones de los interesados y que de ella se causen perjuicios no reparables por los medios procesales establecidos en el Código Orgánico Tributario o en otras leyes especiales.

Supongamos que Manuel Meléndez como contribuyente solicita que un juez obligue a la administración tributaria a responder sobre una solicitud de forma expedita, porque la demora de la autoridad está causando un perjuicio grave e irreparable. Su objetivo entonces es que el juez obligue a la autoridad fiscal a resolver una petición pendiente en un plazo determinado, ya que los medios procesales ordinarios no son suficientes para reparar el daño causado.

Conclusión

El sistema tributario de Venezuela es un conjunto de normas y organismos que rigen la fiscalización, control y recaudación de los tributos del Estado, en forma lógica, coherente y armónicamente relacionado entre sí, respetando los principios de legalidad, progresividad y capacidad contributiva.

El Servicio Nacional Integrado de Administración Aduanera y Tributaria es el ente encargado por el Ejecutivo Nacional para realizar la recaudación de tributos, ejecutar procedimientos de fiscalización a fin de constatar el acatamiento de las leyes tributarias, y adoptar las medidas administrativas necesarias para asegurar el cumplimiento de las obligaciones tributarias. Se trata de la principal institución tributaria del país, pero no la única, ya que las alcaldías y gobernaciones también realizan esa labor.

El juicio ejecutivo sirve para cobrar deudas que ya están demostradas en un título, mientras que el juicio de amparo protege los derechos fundamentales de las personas frente a actos o leyes que los vulneren. El primero busca ejecutar un crédito y el segundo, proteger el ejercicio de un derecho humano o constitucional.

Bibliografía

Asamblea Nacional Constituyente de Venezuela. (1999). Constitución de la República Bolivariana de Venezuela.

Asamblea Nacional de Venezuela. (2001). Código Orgánico Tributario.

Congreso de la República de Venezuela. (1990). Código de Procedimiento Civil.

Sentencia N° 0078 de la Sala Constitucional del tribunal Supremo de Justicia de fecha 7 de julio de 2020.

Jesús Astudillo. (2017). Principios Constitucionales del Sistema Tributario Venezolano. LinkedIn.