Contenido Introducción ...................................................................................................................... 4 Objetivos............................................................................................................................ 5 Contenido de la Semana 1 ................................................................................................. 6 ¿Qué es la administración financiera? 6 Contenido de la Semana 2 y 3 .......................................................................................... 7 ¿Qué son los estados financieros básicos? ...................................................................... 7 Contenido de la Semana 4................................................................................................. 8 Introducción al análisis vertical y horizontal de estados financieros:.................................... 8 Análisis vertical .............................................................................................................. 8 Concepto y propósito 8 Aplicación en el estado de resultados .......................................................................... 8 Aplicación en el balance general.................................................................................. 8 Ventajas y desventajas 8 Análisis horizontal 9 Concepto y propósito.................................................................................................. 9 Aplicación en el estado de resultados .......................................................................... 9 Contenido de la Semana 5............................................................................................... 11 Contenido de la Semana 6 y 7 ......................................................................................... 13 ¿Qué es la administración del efectivo? ........................................................................ 13 Cómo realizar una correcta administración del efectivo................................................ 14 Contenido de la Semana 8............................................................................................... 16 Contenido de la Semana 9............................................................................................... 18 Contenido de la Semana 10............................................................................................. 19 Financiamiento de corto plazo 19 Contenido de la Semana 11............................................................................................. 21 Tipos de presupuestos.................................................................................................. 21 Contenido de la Semana 12............................................................................................. 22 ¿Qué es el punto de equilibrio de una empresa? ........................................................... 22

Contenido de la Semana 13............................................................................................. 24 ¿Qué son los presupuestos? .......................................................................................... 24 ¿Cómo elaborarlos?....................................................................................................... 24 Contenido de la Semana 14 26 ¿Qué es el presupuesto de ingresos según autores?................................................... 26 Concepto de presupuesto de ingresos según el ámbito 26 ¿Qué es el presupuesto de ingresos de la nación? 26 Contenido de la Semana 15 28 Fórmula y características del presupuesto de gastos..................................................... 28 Contenido de la Semana 16 30 ¿QUÉ ES EL PRESUPUESTO DE GASTOS? ....................................................................... 30 Tipo de gastos que lo conforman .................................................................................. 30 Conclusión....................................................................................................................... 32

Introducción

La administración financiera abarca mucho en una empresa, de igual forma en el sector educativo, como organizar, planificar, dirigir y controlar sus recursos económicos. Decide sobre inversiones, financiación y distribución de beneficios, desempeñando un papel crucial en la estabilidad y supervivencia de la empresa.

En el curso de Administración aprendimos sobre diversos temas, procesos y formas de poder aportar al control económico de la institución educativa, como la buena administración de los recursos, conociendo desde los estados financieros, hasta los presupuestos de egresos. Dado que el dinero es vital en cualquier organización, finanzas y administración financiera comparten objetivos. Por ello, su gestión eficiente es clave para que una empresa prospere.

Dentro de sus funciones primordiales podríamos mencionar gestionar y tomar decisiones respecto a toda actividad de inversión que deba llevar a cabo la organización empresarial, buscar, conseguir, evaluar, decidir y dar cumplimiento a todos los aspectos que involucren fuente de financiamiento de la empresa.

Objetivos

• Aumentar la competitividad y el crecimiento de como dirigir nuestra institución educativa en el sector económico.

• Mejorar la imagen y la reputación del colegio ante sus clientes, proveedores, inversionistas y entidades reguladoras.

• Facilitar el acceso a fuentes de financiamiento externas, como créditos bancarios o emisión de acciones o bonos.

• Cumplir con las obligaciones legales y tributarias de la empresa.

• Prevenir y resolver posibles problemas o crisis financieras.

Contenido de la Semana 1

¿Qué es la administración financiera?

La administración financiera, como su nombre lo indica, es la disciplina que se encarga de planificar, organizar y controlar los recursos financieros de la empresa; sobre la misma recae la responsabilidad de la toma de decisiones sobre inversiones, ahorros, financiaciones y presupuestos de todos los departamentos de la organización. Toda empresa, ya sea pequeña, mediana o grande, necesita tener una buena gestión administrativa para ser rentable y perdurar en el tiempo. Contar con un equipo de personas especializadas en temas financieros, que gestionen eficazmente los recursos de la organización, garantizará mayores ganancias.

En una empresa, esta actividad está dirigida y ejecutada por un gerente o director financiero; el mismo se encarga de controlar cada movimiento financiero dentro de la organización.

Entre las tantas funciones que lleva a cabo la administración financiera podemos nombrar:

Tarea:

Contenido de la Semana 2 y 3

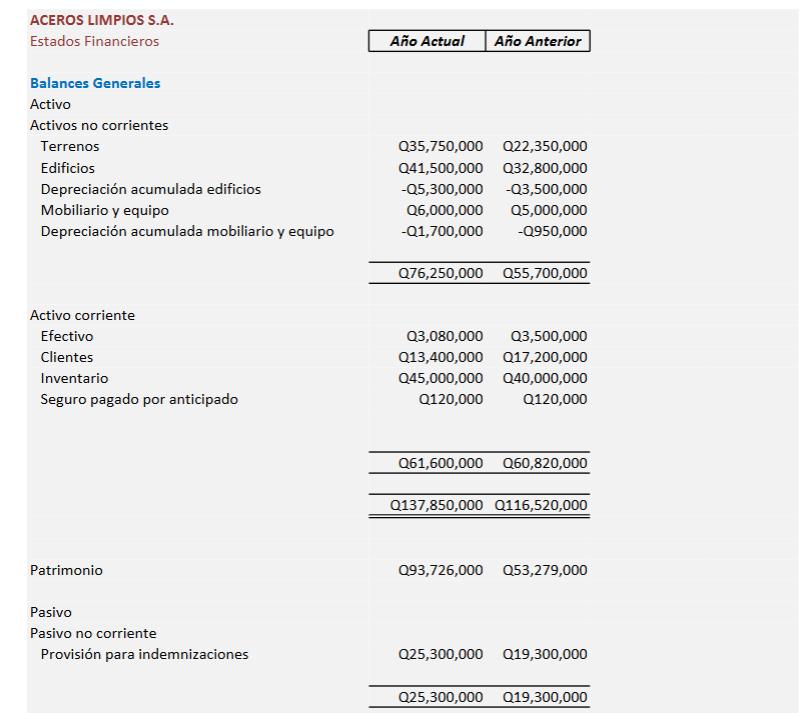

LOS ESTADOS FINANCIEROS BÁSICOS

El análisis es fundamental para evaluar la situación financiera de la empresa, por lo tanto, los estados financieros básicos son un gran apoyo en cuanto a contabilidad y a la hora de tomar decisiones en un momento determinado.

Su realización en tiempo y forma nos permite tener una mirada integral de la salud económica del negocio. Aunque existen diferentes tipos, en este artículo nos centraremos en los más básicos e indispensables para cualquier empresa.

¿Qué son los estados financieros básicos?

Los estados financieros de una empresa son los documentos en los cuales se refleja la procedencia y uso de los recursos en las compañías para cumplir los objetivos planteados, su desarrollo y su situación financiera.

Link de Acceso:

https://view.genial.ly/65e55c24b5a3e80014cf9fcb/interacti ve-content-glosario-estados-financieros

Contenido de la Semana 4

Introducción al análisis vertical y horizontal de estados

financieros:

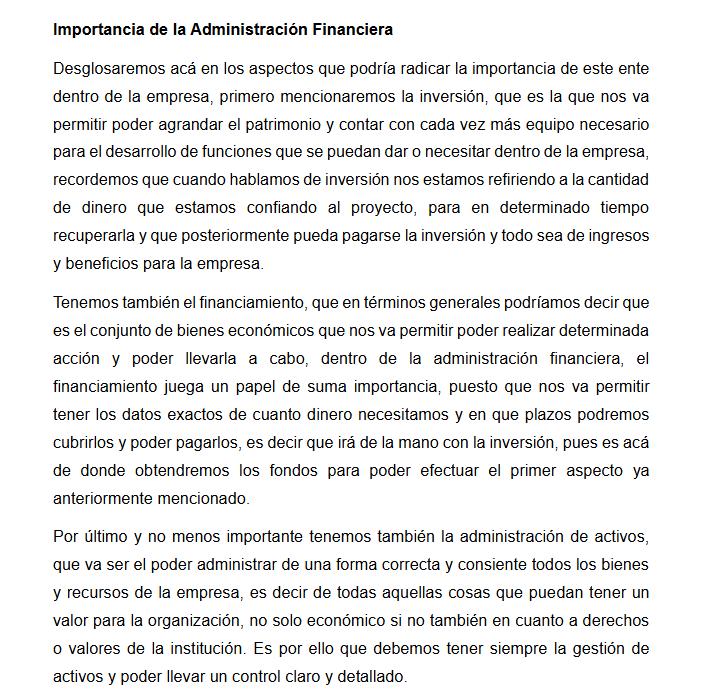

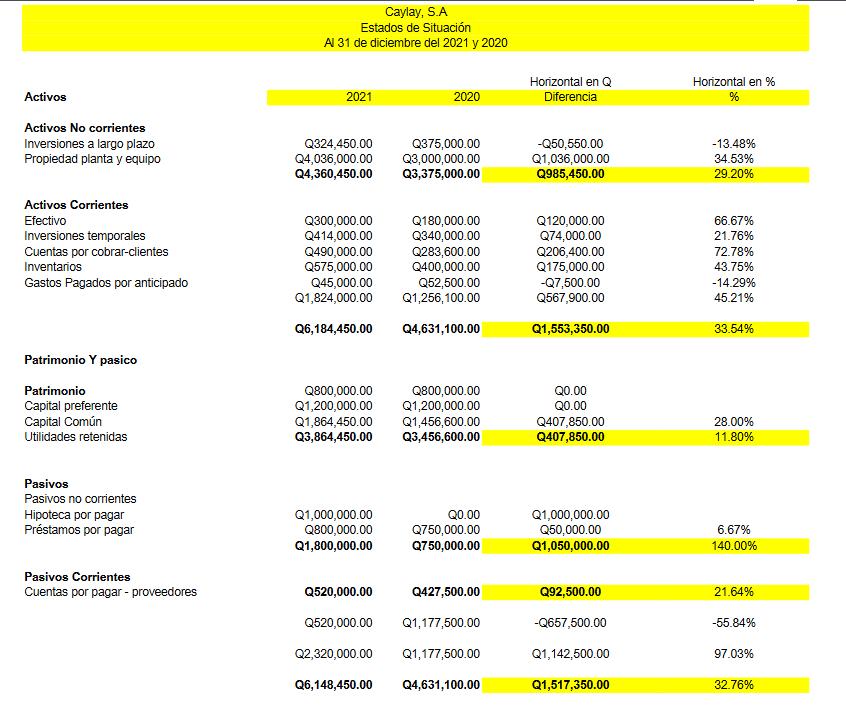

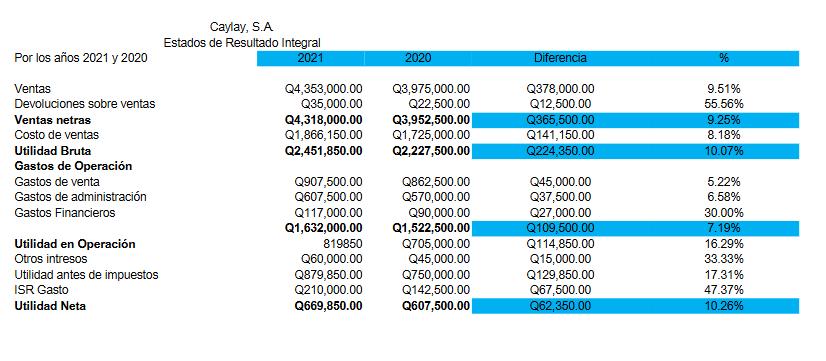

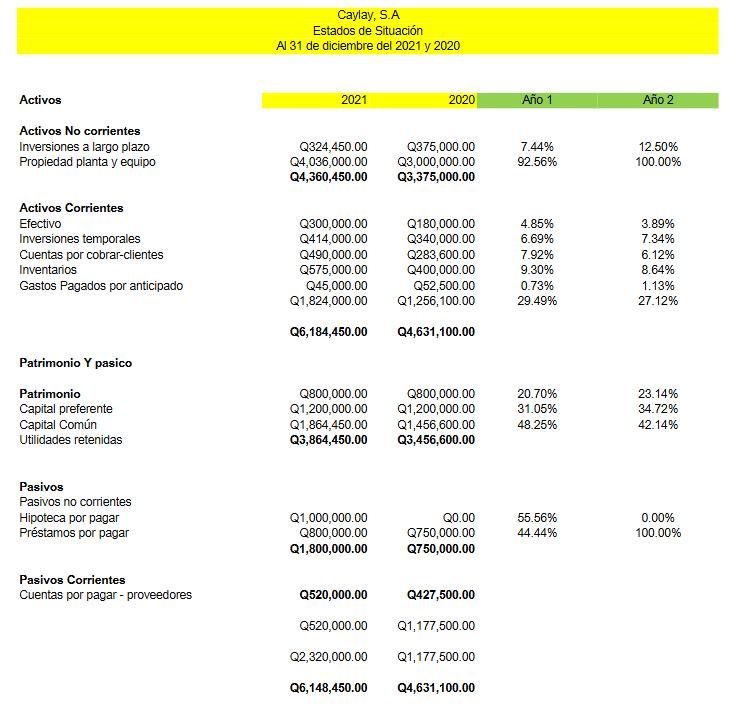

En el mundo empresarial, el análisis de estados financieros es una herramienta fundamental para evaluar la situación económica y financiera de una empresa. Entre las técnicas de análisis más utilizadas, destacan el análisis vertical y horizontal. En este artículo, exploraremos ambos métodos, su aplicación en estados financieros, y cómo estos pueden ayudar a tomar decisiones informadas.

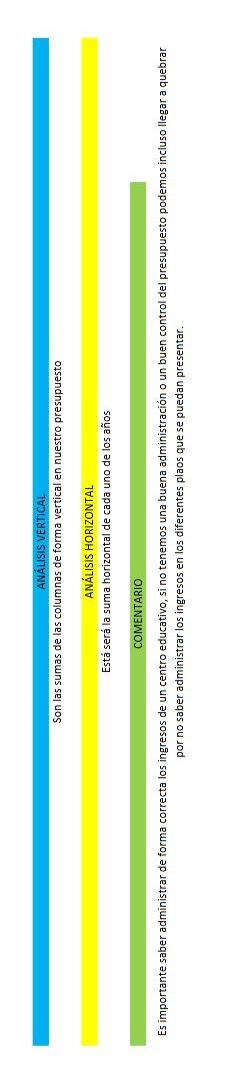

Análisis vertical

Concepto y propósito

El análisis vertical es una técnica que permite evaluar la estructura de un estado financiero, expresando cada cuenta en porcentaje con respecto a una cuenta base. Esto facilita la comparación de la composición de diferentes empresas, independientemente de su tamaño, y permite identificar las áreas de mayor peso en la estructura financiera.

Aplicación en el estado de resultados

En el estado de resultados, el análisis vertical se realiza tomando las ventas netas como cuenta base. Así, cada partida del estado de resultados se expresa como un porcentaje de las ventas netas, lo que permite evaluar la eficiencia en la generación de utilidades y analizar la estructura de costos y gastos.

Aplicación en el balance general

En el balance general, el análisis vertical se aplica tomando el total de activos y el total de pasivos y capital como cuentas base. Al expresar cada cuenta en porcentaje, se pueden identificar las proporciones de los diferentes activos, pasivos y patrimonio en relación con el total, facilitando la comparación con otras empresas y la identificación de posibles desequilibrios financieros.

Ventajas y desventajas

Entre las ventajas del análisis vertical, destacan su capacidad para comparar empresas de diferentes tamaños y la facilidad de identificar áreas clave en la estructura financiera. Sin embargo, el análisis vertical no permite evaluar la evolución de la empresa a lo largo del tiempo, lo que podría dificultar la identificación de tendencias y cambios en el desempeño financiero.

Análisis horizontal

Concepto y propósito

El análisis horizontal es una técnica que permite evaluar la evolución de los estados financieros a lo largo del tiempo, comparando las cuentas en diferentes periodos. Esta comparación permite identificar tendencias, crecimiento o decrecimiento, y posibles problemas financieros que requieran atención.

Aplicación en el estado de resultados

En el estado de resultados, el análisis horizontal se realiza comparando las partidas de diferentes periodos, como trimestres o años. Esto permite evaluar el crecimiento en ventas, la evolución de los costos y gastos, y la generación de utilidades en el tiempo, facilitando la identificación de áreas de mejora y oportunidades de negocio.

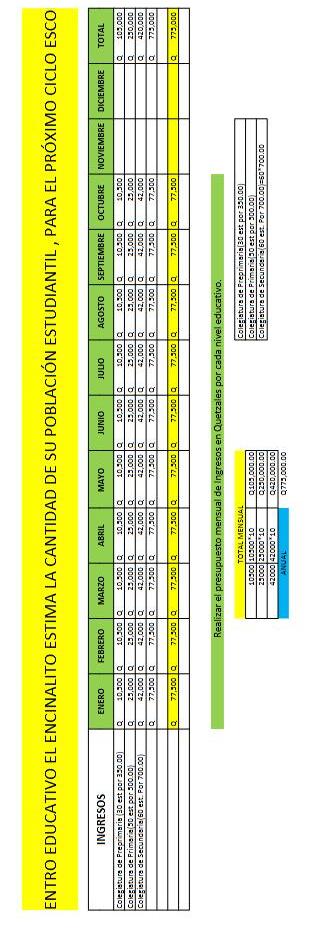

Tarea:

Contenido de la Semana 5

RAZONES FINANCIERAS

Las Razones Financieras, suelen ser conocidas como indicadores financieros o ratios financieros y son un mecanismo o método para medir la situación financiera actual de una empresa de una forma relativa con base en cierto criterio. Dicho en otras palabras este indicador busca comparar la empresa en dos períodos históricos diferentes para medir su eficacia, cuantificar los cambios o para realizar proyecciones.

Entonces se puede definir lo que son las razones financieras simplemente como los rangos de diferencia entre el comportamiento económico o financiero de una empresa en determinados periodos.

En función de que se pretenda observar se pueden dividir de distintas maneras, las cuales es necesario abordar para entender qué son las razones financieras. Por lo que estas son los principales 4 tipos de razones, los cuales a su vez pueden dividirse en áreas incluso más específicas.

Razones de Liquidez

Se enfocan en, cómo lo dice su nombre, evaluar la liquidez de la empresa en dos periodos económicosLinks to an external site. distintos. Para esto se consideran valores como el capital neto de trabajo, prueba ácida, índice de solvencia, rotación de inventarios, rotación de cuentas por pagar y rotación de cartera.

Razones de Endeudamiento

Este tipo de razón financiera se enfoca en medir qué cantidad de los activos que están siendo percibidos por la empresa ha sido financiado por terceros y no por socios. Del mismo modo, busca analizar las deudas que tiene la empresa, sean por créditos o por inversiones y qué capacidades tiene para solventar dichas situaciones a corto plazo o largo plazo.

Tarea:

Link de tarea completa:

https://drive.google.com/file/d/1khIoY_gfNUj-RaS2W0DNPsTKPWL-R7oR/view?usp=sharing

Contenido de la Semana 6 y 7

ADMINISTRACIÓN DEL EFECTIVO

Una de las muchas responsabilidades que tienen las corporaciones es la de planificar el uso que van a hacer del efectivo del que disponen.

¿Qué es la administración del efectivo?

La administración del efectivo, también conocida por su nombre en inglés, cash management, se refiere a todas las medidas que una empresa efectúa para gestionar las entradas y salidas de dinero con el objetivo de mantener un estado financiero óptimo. Para lograr esta meta, la organización ha de llevar un exhaustivo control de la liquidez que tiene en cada momento, los pagos que debe efectuar así como las posibilidades de financiación que puede obtener por parte de los bancos.

La finalidad de la administración del efectivo es asegurar que la entidad cuente con los fondos necesarios para poder afrontar los pasivos que tenga en cada ejercicio y al mismo tiempo dé el uso más eficiente al excedente, si lo hubiera, para conseguir maximizar los beneficios de la inversión. Para ello ha de lograr un equilibrio entre la parte que utiliza liquidar deudas, abonar facturas pendientes, otra parte que se retiene en caja y otra que se reinvierte.

Para todas estas cuestiones es fundamental contar con un tesorero que sea capaz de llevar a cabo las gestiones oportunas y que controle las entradas y salidas de dinero para que el estado de cuentas de la empresa sea siempre adecuado y no se llegue a situaciones que puedan comprometer la estabilidad de la organización, pues si hay problemas a nivel financiero, inevitablemente van a repercutir en todas las demás facetas de la compañía.

Pueden parecer afirmaciones evidentes pero a veces no lo son tanto. No hay que subestimar la importancia de una correcta administración del efectivo. Un estudio

que analizó el motivo por el que 101 startups habían fracasado mostró que la principal causa, afectando a 41 de ellas, fue el quedarse sin efectivo. Una demostración de cómo una gestión incorrecta a nivel financiero puede llevar a la empresa a la quiebra con rapidez.

Obviamente si una empresa se queda sin efectivo también nos indica que existen problemas en otras dimensiones de la compañía o que algún elemento no se está desarrollando como se había previsto. En cualquier caso, es razón más que suficiente para llevar a cabo una administración del efectivo impecable, ya sea para no generar nuevos problemas o para tener la suficiente solidez como para poder resolver otros que venían generados en otros departamentos.

Aunque pueda parecer que todas las cuestiones que hemos mencionado se refieren simplemente a la contabilidad de la empresa, se trata de conceptos diferentes. Es posible que si la compañía no es grande, ambas gestiones se lleven a cabo por el mismo departamento, pero cuando mayor tamaño tiene la corporación en cuestión, más probable es que hayan especializado a un equipo para la contabilidad y a otro para la administración del efectivo.

Cómo realizar una correcta administración del efectivo

Una vez que conocemos la importancia de la administración del efectivo cabe preguntarse cuál es la mejor forma de llevarla a cabo. Aunque, como en todo lo relativo a la economía, no hay fórmulas mágicas, sí que existen cuestiones que en muchas ocasiones responden al sentido común. Vamos a ver algunas de ellas con más detenimiento.

Tarea:

Tarea completa en el siguiente enlace:

https://docs.google.com/presentation/d/1bXJRiZYdHK2qI9bo8U6fTFCwedDAfoDl/edi t?usp=sharing&ouid=105396194088295766899&rtpof=true&sd=true

Contenido de la Semana 8

Estimados estudiantes bienvenidos a la semana siete, en esta oportunidad estaremos tratando el tema sobre la Administración de las Cuentas por Cobrar.

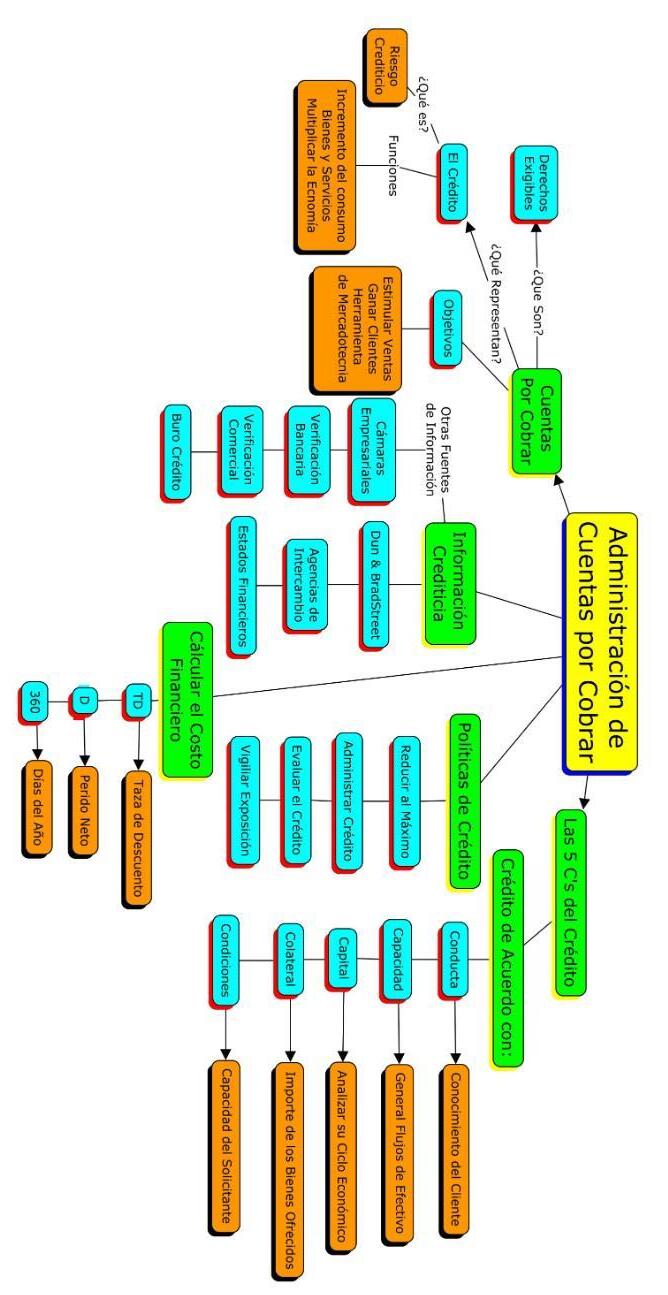

ADMINISTRACIÓN DE LAS CUENTAS POR COBRAR

Las cuentas por cobrar representan el crédito que la empresa otorga a sus clientes a través de una cuenta abierta en el curso ordinario de las operaciones de un negocio al entregárseles productos o servicios derivados de una venta. Con el fin de incrementar el número de clientes y conservar la relación con los clientes actuales, la mayoría de las empresas recurren a ofrecer crédito o financiamiento.

Las ventas a crédito que dan como resultado las cuentas por cobrar incluyen condiciones de financiamiento en las que se acuerda que el pago se realizará dentro de un número de días determinado, estas condiciones pueden varias según el tipo de empresa, el giro y si se trata de una empresa que vende a otras empresas o a consumidor final.

La eficiente administración de cuentas por cobrar comienza en la compañía desde el momento de la venta y facturación. Representa una proporción importante de los recursos de la empresa que se encuentran en poder del cliente por lo que las políticas de gestión y cobro deben ser lo más delimitadas posible y estar bien estructuradas, en cuanto al plazo para el pago es de gran importancia que vaya de acuerdo a las necesidades financieras de tu empresa.

Tarea:

Contenido de la Semana 9

ADMINISTRACIÓN DE INVENTARIOS

La administración de inventarios se da para posibilitar la disponibilidad de bienes al momento de requerir su uso o venta, basada en métodos y técnicas que permiten conocer las necesidades de reabastecimiento óptimas. El inventario es el conjunto de mercancías o artículos que tienen las empresas para comerciar, permitiendo la compra y venta o la fabricación antes de su venta, en un periodo económico determinado. Los inventarios forman parte del grupo de activos circulantes de toda organización.

Un inventario es la existencia de bienes mantenidos para su uso o venta en el futuro.

La administración de inventario consiste en mantener disponibles estos bienes al momento de requerir su uso o venta, basados en políticas que permitan decidir cuándo y en cuánto reabastecer el inventario.

El objetivo de la administración de inventarios, tiene dos aspectos que se contraponen: Por una parte, se requiere minimizar la inversión del inventario, puesto que los recursos que no se destinan a ese fin, se pueden invertir en otros proyectos aceptables que de otro modo no se podrían financiar. Por la otra, hay que asegurarse de que la empresa cuente con inventario suficiente para hacer frente a la demanda cuando se presente y para que las operaciones de producción y venta funcionen sin obstáculos.

Tarea Completa :

https://drive.google.com/file/d/12muTnEunbW7gIIz_VoJ6TyoC1hw2EIem/view?usp=sharin g

Contenido de la Semana 10

FINANCIAMIENTO DE EMPRESAS

El financiamiento es fundamental para alcanzar las metas operativas de cualquier empresa; sea grande, mediana o pequeña. Incluso, es un paso importante si se va a concretar algún proyecto personal. Por eso, las decisiones de carácter financiero deben ser las más acertadas posibles.

Existen varios tipos de financiamiento. Entre ellos, los de corto y largo plazo. La función de ambos es proveer capital para realizar algunas inversiones y mantener u optimizar la rentabilidad de la compañía. Sin embargo, sus características son diferentes.

Elegir qué tipo de financiamiento es ideal para tu organización depende, principalmente, de las necesidades y objetivos que tiene la compañía. Además, es importante evaluar a qué tipo de entidades financieras se tiene acceso.

Financiamiento de corto plazo

Este tipo de financiamiento se utiliza para conseguir liquidez inmediata y solventar operaciones relacionadas directamente a los ingresos. Este se lleva a cabo en un período no mayor a 12 meses.

Generalmente, las empresas que optan por esta vía estiman recibir un beneficio económico mayor al costo financiero del crédito.

El financiamiento a corto plazo es ideal para pequeñas y medianas empresas. Además, incluye prácticas financieras como el factoring (cesión de facturas por cobrar a cambio de efectivo), el descuento de pagarés o el confirming (servicio de pago a proveedores).

Algunos tipos de financiamiento a corto plazo son el crédito comercial, crédito bancario, línea de crédito, financiamiento teniendo en cuenta los inventarios y pagarés.

Este tipo de inversión tiene algunas ventajas como:

• Sus tasas de intereses no son tan altas porque el período de tiempo no es prolongado.

• El trámite no es tan complejo y, en algunos casos, no es necesario dar una garantía.

Tarea:

https://docs.google.com/document/d/1dtv6SBS3SjaPD_XgI NazbIknjPlMEqmi/edit?usp=sharing&ouid=1053961940882

95766899&rtpof=true&sd=true

Contenido de la Semana 11

Tipos de presupuestos

Los presupuestos se clasifican en base a diferentes criterios:

Según el tiempo:

• Presupuestos a corto plazo. Abarcan un período de tiempo que no supera el año.

• Presupuestos a largo plazo. Abarcan un período mayor a un año, son utilizados por las grandes empresas y por los Estados.

Tarea de semana 11 - Cuestionario

¿Qué

Contenido de la Semana 12

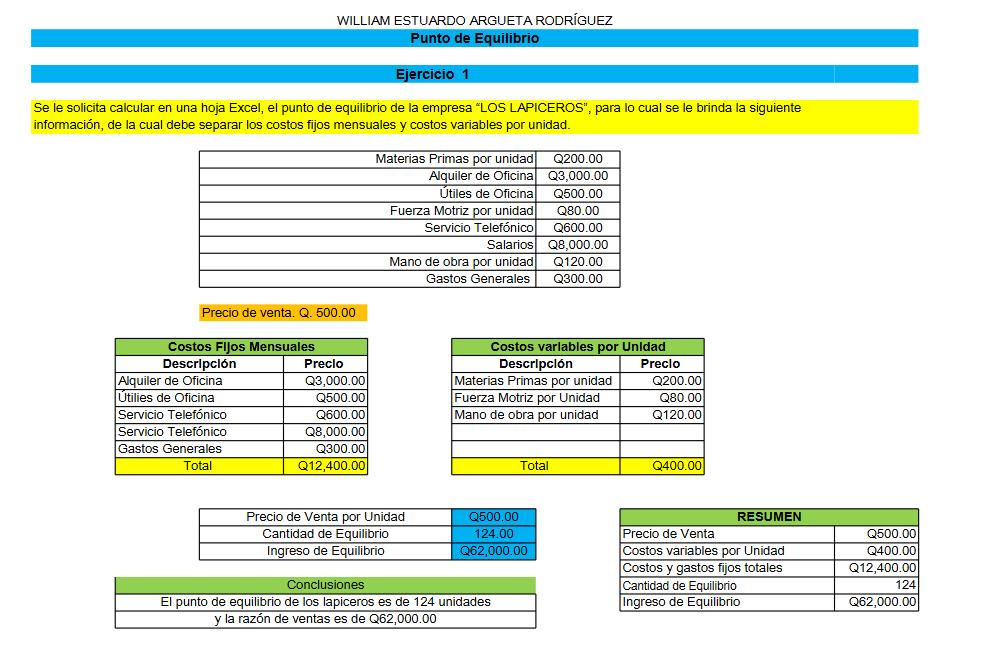

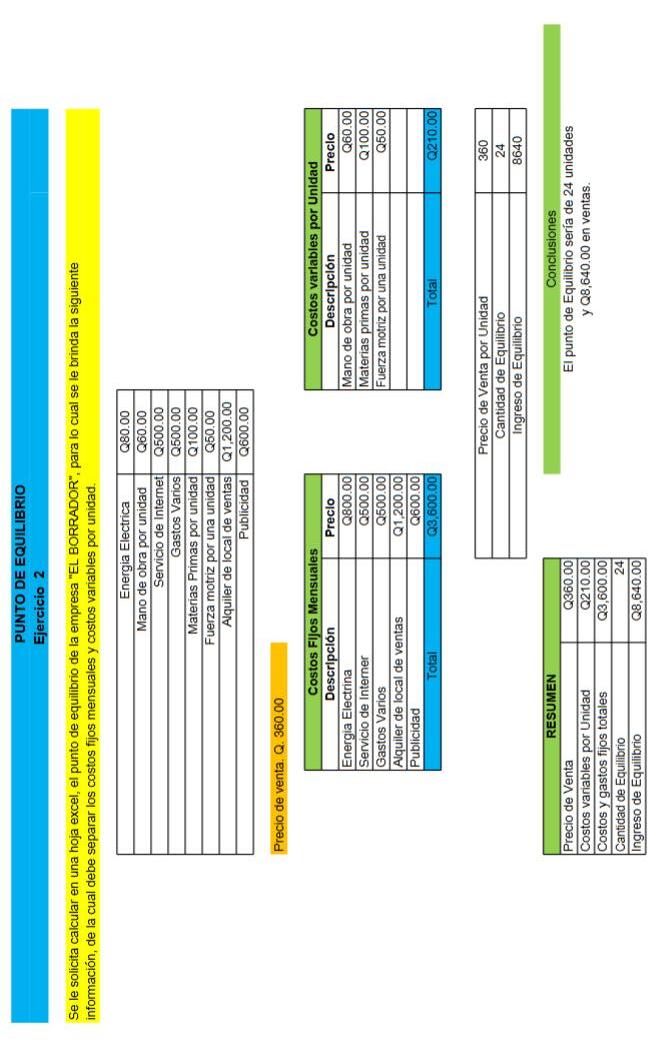

es el punto de equilibrio de una empresa?

El punto de equilibrio es establecido a través de un cálculo que sirve para definir el momento en que los ingresos de una empresa cubren sus gastos fijos y variables, esto es, cuando logras vender lo mismo que gastas, no ganas ni pierdes, has alcanzado el punto de equilibrio.

Siendo así, calcular el punto de equilibrio es fundamental para las empresas evaluar su rentabilidad, ya que de esta forma es posible saber cuánto necesitan vender para generar lucro. Conocer este valor, incluso antes de empezar un nuevo proyecto, permite saber qué tan interesante es financieramente tu idea de negocio. Hacer el cálculo también ayuda a saber cuánto tiempo, aproximadamente, necesitará tu negocio para empezar a obtener beneficios. Es decir, es una etapa fundamental para cualquier plan de negocios.

Pensando en periodos más difíciles, como la pandemia de Coronavirus, por ejemplo, con la ayuda del punto de equilibrio es posible crear una política de contingencia y, de esta manera, reducir sorpresas desagradables en el medio del camino.

El Punto de Equilibrio sirve principalmente para evaluar la rentabilidad de un negocio, es decir, con el punto de equilibrio calculado tu empresa sabe cuánto necesita vender para generar ganancias. Pero, calcular el punto de equilibrio también funciona para confirmar si tu idea de negocio es buena o no, en términos financieros.

Contenido de la Semana 13

¿Qué son los presupuestos?

Los presupuestos son la representación valorizada de todos los planes de operación, inversión y financiamiento de una empresa. Los presupuestos se deben elaborar con el mayor detalle posible: Por áreas, inversión en proyectos, en activos fijos, etc; y por periodos mensual y anual, alienado al ciclo de operación de la empresa.

A través de los presupuestos, los cuales son parte del planeamiento financiero de una empresa, se traza el camino a seguir de la empresa, cuáles serán las tácticas y objetivos de cada área de la empresa, los cuales serán de base y aporte para el cumplimiento mayor de sus objetivos estratégicos.

¿Cómo elaborarlos?

La elaboración de los presupuestos se debe realizar por cada una de las áreas de la empresa y no de manera aislada, sino complementadas entre ellas. Como los presupuestos comerciales, los presupuestos de marketing, los presupuestos de operación, presupuestos de administración, etc. Con los presupuestos individuales de cada área de la empresa se elaborarán los presupuestos maestros: Flujo de caja y proyección de los estados financieros de Estado de resultados y Situación financiera.

Los presupuestos deben de mostrar las valorizaciones de todas las actividades necesarias para cumplir los objetivos de cada área, en parte a datos históricos de la empresa y en parte en las proyecciones del sector, (factores macroeconómicos del país). No se debe presentar gastos muy holgados o menores ingresos (ventas) para que los resultados reales den una lectura eficiente de la gestión.

Es importante que los presupuestos se elaboren con antelación a los períodos presupuestados y que se revise con los distintos jefes o gerentes de áreas antes de su puesta en marcha, con ello enmarcamos la ejecución de cada área y el compromiso que asumirán.

Tarea:

https://issuu.com/williamargueta7/docs/libro_issuu

Contenido de la Semana 14

¿Qué es el presupuesto de ingresos según autores?

Varios autores exponen lo que para ellos significa el presupuesto de ingresos.

• Para Burbano, este concepto se refiere a una expresión cuantitativa de los objetivos que la administración de una empresa se propone alcanzar durante un período para lo cual debe adoptar ciertas estrategias.

• Por otro lado, para Cristóbal del Río el presupuesto de ingresos se refiere a una estimación programada, sistemática, con base en los resultados a obtener por parte de un organismo en un lapso determinado.

Concepto de presupuesto de ingresos según el ámbito

¿Qué es el presupuesto de ingresos de la nación?

El presupuesto de ingresos no está exento en lo que se refiere a la gestión financiera de una nación. En estos casos, suele ser la Constitución la que le da facultad al Ejecutivo para que presente la iniciativa ante una Cámara de Diputados, o sea el Congreso de a República.

La aprobación de los recursos se da luego de un examen previo y discusión por parte de los diputados que integren el congreso de una nación. Las aprobaciones suelen darse en una fecha límite, antes de que inicie el nuevo año o ejercicio fiscal.

En cuanto a qué es el presupuesto de ingresos y egresos nacional, esta una estimación que se hace sobre lo que se debe recaudar, así como de los costos que se deberán concretar para realizar alguna actividad.

Por norma general, los presupuestos públicos se realizan al término de un año.

Tarea:

Contenido de la Semana 15

PRESUPUESTO DE GASTOS

El presupuesto de gastos es aquel documento que determina en un tiempo establecido la proyección de gastos de una empresa.

En otras palabras, el presupuesto de gastos intenta determinar las salidas de dinero de una empresa en un intervalo de tiempo.

Por tanto, la intención principal es controlar el volumen de capital que puede salir a lo largo del año en una empresa.

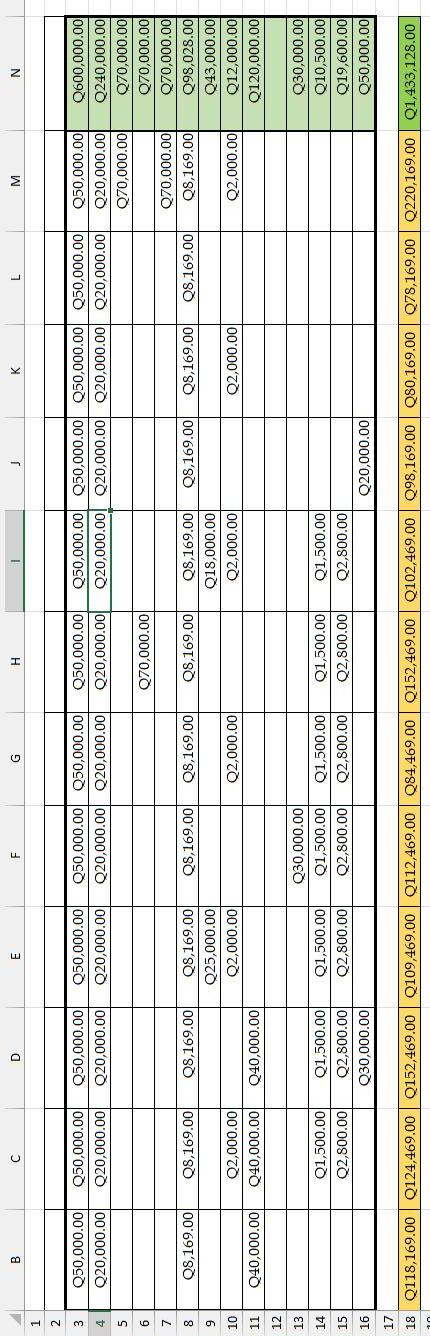

Fórmula y características del presupuesto de gastos

El presupuesto de gastos se caracteriza principalmente por aunar todos los tipos de gastos que se dan en una empresa en un solo documento. Estos gastos lo conforman normalmente:

• Gastos Variables: Partidas que varíen según el volumen de producción, tales como la adquisición de materias primas.

• Gastos Fijos: Un buen ejemplo de este tipo de gastos es el alquiler del local o sitio de trabajo.

• Otros tipos de gastos: Aunque se puede ahondar en la clasificación de gastos, los más importantes fuera de los gastos variables y fijos son las amortizaciones de activo, los impuestos y los gatos financieros.

Teniendo en cuenta los tres factores de los que se nutre el presupuesto de gastos casi en su totalidad, se puede afirmar que lo que busca mostrar el presupuesto de gastos es qué peso e importancia tiene cada uno de los gastos de la empresa.

Por ello, la suma de todos los gastos de la empresa deberá reflejarse de forma desglosada en este presupuesto, ya sea por tipos de gastos y/o por intervalos de tiempo (trimestres, semestres, años, etc):

Tarea:

Acceso a Video

https://drive.google.com/file/d/1K-msL5kWu6gnZZ_iusNCyNxPokV5fjO/view?usp=sharing

Contenido de la Semana 16

¿QUÉ ES EL PRESUPUESTO DE GASTOS?

El presupuesto de gastos es una estimación de la salida de dinero que tendrá una empresa en un intervalo de tiempo determinado. Con ello, se pretende valorar el capital a invertir en gastos fijos y variables necesarios para el desarrollo de la actividad comercial de la empresa. El objetivo principal es determinar el volumen de capital que saldrá para estos conceptos en un periodo de un año. Así, se aglutinan todos los tipos de gastos en un único documento que recibe el nombre de presupuesto de gastos.

Tipo de gastos que lo conforman

El presupuesto de gastos es un cálculo que sirve a cualquier compañía para realizar un seguimiento de sus compras y controlar el volumen de gasto. Un documento que forma parte de un documento mayor y que se erige como el principal para la tesorería de una empresa, el presupuesto general. El análisis del presupuesto de gastos debe reflejar con detalle cada tipo de gasto y los conceptos susceptibles de sufrir variaciones.

Gracias a este análisis y el cálculo estimativo de los costes, la empresa consigue una valoración del gasto que tendrá que realizar para mantener su actividad económica y empresarial. Del mismo modo, conocerá el capital necesario que le permite seguir creciendo y fijar sus objetivos a corto, medio y largo plazo. Así, también el documento contribuye a coordinar gastos, flujo líquido y estrategias tributarias, entre otro tipo de operaciones.

A groso modo, podríamos clasificar el tipo de gastos que se tienen en cuenta para dicha estimación en costes fijos, variables, indirectos y financieros. Los costes fijos serían las nóminas, alquiler del local o nave, seguro y otros gastos ordinarios que se producen con regularidad. Los costes variables pueden ser las adquisiciones de materias primas y los impuestos. Hablaríamos de costes indirectos para referirnos a intereses de créditos concedidos, amortizaciones de maquinaria, etc. Por último, un buen ejemplo de coste financiero son las comisiones derivadas de un determinado producto financiero.

Tarea:

Conclusión

Es importante conocer e identificar como poder trabajar las cuentas y controles económicos de una institución educativa, puesto que facilitará el orden con el que se pueden entregar informes de una manera eficaz y un control bien estructurado.

Todas las tareas nos han ayudado a conocer sobre la administración financiera y nos han dado una idea clara de como trabajar.