GUIA DE ACTIVIDADES No. 9

Libro Issuu semana 13

Nombre estudiante: William Estuardo Argueta Rodríguez

Carne: 9614-18-16899

Correo Electrónico: weargueta7@gmail.

¿Qué son los Presupuestos?

Lospresupuestossonlarepresentación valorizadadetodoslosplanesdeoperación, inversión y financiamiento de una empresa. Los presupuestos se deben elaborar con el mayor detalle posible: Por áreas, inversión en proyectos, en activos fijos, etc; y por periodos mensual y anual, alienado al ciclo de operación de la empresa.

A través de los presupuestos, los cuales son parte del planeamiento financiero de una empresa, se traza el camino a seguir de la empresa, cuáles serán las tácticas y objetivos de cada área de la empresa, los cuales serán de base yaporte para el cumplimiento mayor de sus objetivos estratégicos.

PRESUPUESTO ESCOLAR

El presupuesto de un centro educativo es la planificación económica anual que recoge los ingresos de los que dispone o que prevé disponer, así como los gastos que se necesitan para el correcto funcionamiento del mismo. Debe expresar el motivo deutilización delos recursos humanos y materiales.

Siguiendo la ley orgánica actual, los centros docentes cuentan con autonomía en lo referente a la gestión económica. Serán el equipo directivo y el consejo escolar (pertenecientes a los órganos de gobiernos de los centros) los que establezcan la adquisición de material y la necesidad de contratar servicios, obras ysuministros. Concretamente, en los centros docentes públicos es el director el encargado de realizar la contratación de servicios, obras y suministros, autorizar los gastos del centro y ordenar los pagos correspondientes de acuerdo con las limitaciones establecidas por la administración educativa.

Estructura del Presupuesto de un

Centro Educativo

Para la elaboración del presupuesto escolar hay que tener en cuenta una serie de elementos: Una memoria justificativa, que acompañará el proyecto de presupuesto, en la que se expongan los objetivos específicos de la Programación General Anual que se pretenden conseguir y para los cuales es necesario un gasto económico.

El estado de ingresos: depende del centro, pero puede venir por financiación, por pago de cuotas de actividades extraescolares, comedor, remanente del ejercicio anterior…

El estado de gastos: como puede ser suministros, reparaciones, fotocopias, transporte, equipamiento, arrendamientos, materiales, mobiliario…

Relación de ingresos y gastos y distribución del remanente.

Diferencias entre los centros públicos y privados

Existen diferencias entre los presupuestos de los centros privados, concertados y públicos:

Los centros privados: Cuentan con total libertad de gestión económica, siendo un punto clave de sus ingresos la financiación de las familias mediante el pago de cuotas, a través de ayudas económicas y servicios complementarios.

Los centros concertados: Disponen de autonomía en la gestión económica. Su principal fuente de ingresos son los fondos públicos destinados a educación. Además, pueden recibir aportacionesvoluntariasdelasfamiliaseingresosextrasenvirtuddesuautonomíadegestión (servicios complementarios, uso de instalaciones, etc.).

Los centros públicos: Poseen también autonomía en su gestión. Estos reciben financiación de las Administraciones educativas y los fondos suelen estar cerrados, es decir, reciben una cantidad fija que deben administrar, no pudiendo los gastos superar dicha cantidad. También, pueden recibir ingresos de otras Administraciones Públicas y obtener ingresos extras en virtud de su autonomía de gestión, como uso de instalaciones, prestación de servicios, venta de bienes, entre otros.

En definitiva, el presupuesto de un centro escolar es el documento organizativo de la gestión económica del mismo, que permite cumplir con los objetivos previstos y que el centro funcione correctamente.

Presupuesto de Ventas

Es muy común que al elaborar este presupuesto se le dé un enfoque muy simple; es decir, la gerencia se limita a proyectar las ventas con base en los antecedentes históricos para que de inmediato, con corridas de computadora, se obtengan las ventas planeadas como resultado de multiplicar las unidades a vender por el precio de venta presupuestado. Sin embargo, es importante darse cuenta de que para su elaboración se necesita:

1. Información del comportamiento del consumidor, del sector, ciclos estacionales, expectativas y sus probabilidades.

2. Análisis profundo no solo horizontal, sino que también vertical, es decir, llegar a las raíces.

3. Evaluaciones.

4. Decisiones y estrategias.Escenarios.

5. Horizontes cualitativos y cuantitativos.

6. Análisis de sensibilidad.

La gerencia debe administrar los ya conocidos elementos que conforman la mezcla de la mercadotecnia, como son:

• Producto (incluyendo el servicio adicional).

• Precio.

• Promoción.

• Plaza (canales de distribución).

Orientación de la empresa hacia el mercado

Según Gonzalo Rivero Torrico y Martha Williams en su Simulación Silmac, si examinamos la filosofía de una empresa, podremos hacer una distinción que polarizará nuestras conclusiones:

1. Orientación al producto o a la producción.

2. Orientación al mercado o al cliente.

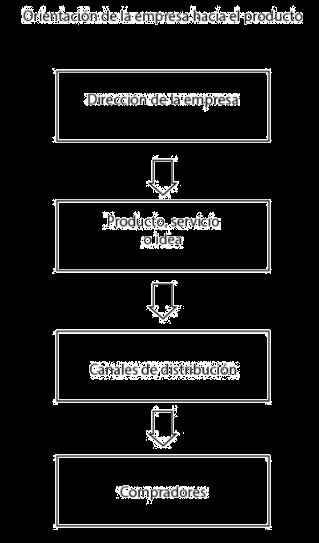

Orientación de la Empresa hacia el producto

Orientación de la Empresa hacia el producto

Dirección de la Empresa

“El concepto de mercadotecnia”.

Producto, servicio o idea

Canales de Distribución

Compradores

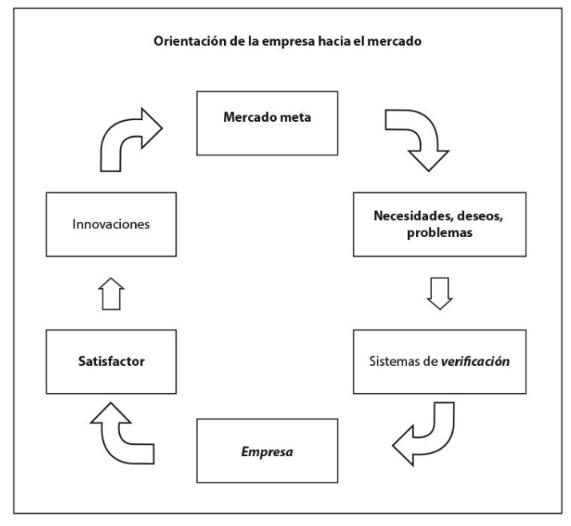

a) Para tomar una decisión, los ejecutivos analizan el mercado en que operan para identificar los segmentos que lo forman y, en cada uno, conocer las necesidades, deseos y/o problemas.

b) Evalúan el potencial detectado en cada segmento del mercado y cuando dicho potencial sea atractivo, ese segmento pasa a constituir un mercado-meta, para el que se desarrolla un esfuerzo corporativo integrado, el cual es destinado a satisfacer las necesidades latentes detectadas.

c) Buscan utilidades, cuidadosamente planeadas, como objetivo principal de los esfuerzos de la firma, resultantes de servir las necesidades y deseos de los segmentos que constituyen su mercado meta.

ORIENTACIÓN DE LAEMPRESA HACIAEL MERCADO

Mercadotecnia