Welke inkomstenmix levert mij

vandaag én na mijn pensioen het meeste op als zelfstandige?

Als zelfstandige steek je je hart en ziel in je zaak. Het is dus niet meer dan normaal dat je zowel tijdens als na je loopbaan financieel wil meegenieten van het succes van je onderneming. Maar wat is nu de interessantste manier om jezelf te verlonen? En hoe bouw je op een fiscaal voordelige manier je pensioen op? Een woordje uitleg.

Beginnen doen we met het slechte nieuws: de heilige graal om jezelf als bedrijfsleider te verlonen bestaat helaas niet. Als ondernemer doe je er net goed aan om op zoek te gaan naar die ene specifieke inkomstenmix die jou op het einde van de rit netto het meeste oplevert. Want behalve jezelf een loon uitkeren, bestaan er nog andere mogelijkheden om geld uit je onderneming te halen, de één al fiscaal voordeliger dan de ander. We zetten de belangrijkste even op een rij:

● Jezelf een loon uitkeren is de meest voor de hand liggend optie. Door de progressiviteit in de personenbelasting kom je al snel bij een hoge taxatie uit

Veel zelfstandige ondernemers kiezen er dan ook doorgaans voor om zichzelf slechts een beperkt loon uit te keren.

● Als aandeelhouder in je vennootschap mag je jezelf op het einde van het boekjaar een deel van de winst als dividend uitkeren Hierop is roerende voorheffing verschuldigd.

● Een andere manier om jezelf winst uit te keren is door een liquidatiereserve aan te leggen. Hiermee leg je jaarlijks (een deel van) de winst vast op een afzonderlijke passiefrekening. Na een wachttermijn van vijf jaar kun je de reserve als dividend uitkeren aan een verlaagde roerende voorheffing.

● Voor je pensioen sparen via een Individuele Pensioenstoezegging (IPT) is ook een voordelige manier om geld uit je vennootschap te halen. Je vennootschap bouwt via honderd procent fiscaal aftrekbare premies een aanvullend pensioenkapitaal voor jou op. Wanneer je de pensioenleeftijd bereikt hebt, ontvang jij als privépersoon het opgebouwde kapitaal.

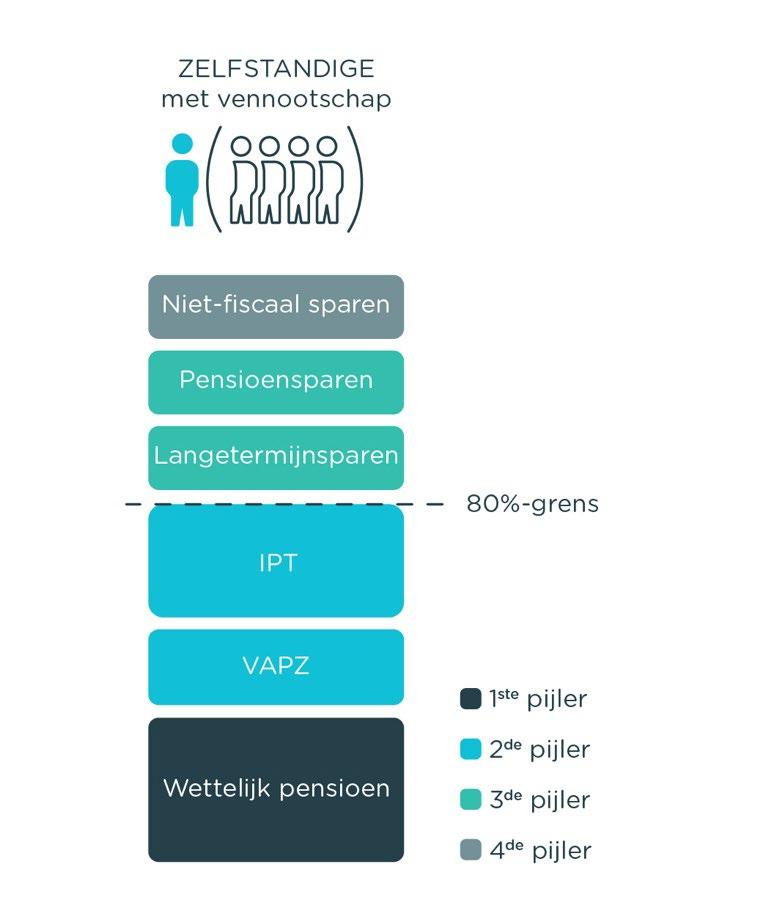

Fiscaal voordelig sparen voor je pensioen

Het is algemeen geweten dat het wettelijk pensioen (de eerste pensioenpijler) niet volstaat om je levensstandaard op peil te houden. Daarom zet je beter van meet af aan zelf een appeltje voor de dorst opzij. Voor zelfstandig bedrijfsleiders bieden vooral de formules van de tweede pensioenpijler interessante fiscale voordelen. Als fundament kies je voor het Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ). De premies die je in je VAPZ stort, zijn fiscaal aftrekbare beroepskosten. Daardoor heb je een lager belastbaar inkomen, en dus ook een lagere sociale bijdrage. Een VAPZ belegt altijd in een tak 21-product, waardoor je zeker bent van een gegarandeerde rente.

Als aanvulling teken je in op een Individuele Pensioenstoezegging (IPT ). De premies voor deze levensverzekering worden betaald door de vennootschap, maar jij bent als bedrijfsleider wel de begunstigde van het verzekeringscontract. De gestorte premies zijn voor de vennootschap volledig aftrekbaar als beroepskosten en drukken zo dus de winst van de vennootschap, en bijgevolg ook de vennootschapsbelasting. Met een IPT kun je zowel voor een tak 21- als een tak 23-product kiezen. Het rendement van een tak 23-belegging is potentieel hoger, maar niet gegarandeerd.

Interessant om te weten is dat je bij beide formules (VAPZ en IPT) een voorschot op je kapitaal kunt aanvragen om de aankoop, bouw of verbouwing van vastgoed (enkel voor privéprojecten binnen de EER) te financieren.