Quel est le meilleur mix de revenus, pour aujourd'hui et après ma pension, en tant qu'indépendant ?

En bon travailleur indépendant qui se respecte, vous vous investissez corps et âme dans votre entreprise. Il est donc tout naturel que vous souhaitiez profiter financièrement du succès de votre entreprise pendant et après votre carrière. Mais quelle est au juste la manière la plus intéressante de vous rémunérer ? Et comment vous constituer une pension d'une manière fiscalement avantageuse ? Qu elques mots d'explication.

Commençons par la mauvaise nouvelle : le Saint Graal pour vous rémunérer en tant que chef d'entreprise n'existe malheureusement pas. En tant qu'entrepreneur, vous avez tout intérêt à chercher le mix de revenus spécifique qui vous rapportera en fin de compte le plus net. Car outre le fait de vous verser un salaire, il existe encore d'autres moyens de retirer de l'argent de votre entreprise, certains étant fiscalement plus avantageux que d'autres. En voici les principaux :

• Vous verser un salaire est l'option la plus évidente. À cause de la progressivité dans l’impôt des personnes physiques cela devient très cher,

très vite. De nombreux entrepreneurs indépendants choisissent donc généralement de ne se payer qu'un salaire minimum.

• En tant qu'actionnaire de votre société, vous pouvez vous verser une partie du bénéfice sous forme de dividende à la fin de l'exercice financier

• Une autre façon de vous faire profiter du bénéfice est de constituer une réserve de liquidation. Vous déposerez ainsi (une partie) du bénéfice sur un compte distinct du passif chaque année et après un temps d'attente de cinq ans, vous pourrez vous verser la réserve comme dividende moyennant un taux de précompte mobilier préférentiel.

• Épargner pour la pension par le biais d'un engagement individuel de pension (EIP) est également un moyen rentable de retirer de l'argent de votre entreprise. Votre entreprise constituera pour vous un capital pension supplémentaire grâce à des primes déductibles à 100 % et à l'âge de la pension, vous recevrez le capital constitué, en tant que personne privée.

Épargner pour sa pension avec un avantage fiscal

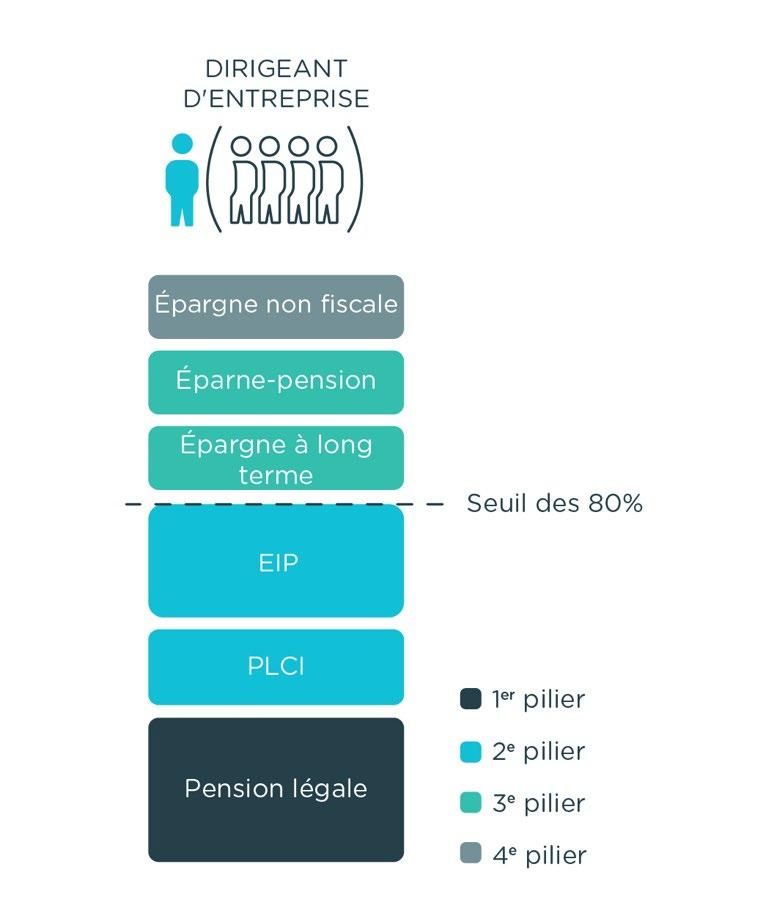

Il est de notoriété publique que la pension légale (le premier pilier de la pension) n'est pas suffisant pour maintenir son niveau de vie. Mieux vaudra donc vous constituer un revenu complémentaire futur dès maintenant. Pour les indépendants, les formules du deuxième pilier de pension offrent plus particulièrement des avantages fiscaux intéressants. Comme base, vous pouvez opter pour la Pension libre complémentaire pour indépendants (PLCI) . Les primes versées dans le cadre d'une PLCI sont déductibles fiscalement à titre de frais professionnels. Vous diminuerez donc vos revenus imposables et aussi vos cotisations sociales. Une PLCI investit toujours dans un produit de la branche 21, avec un taux d'intérêt garanti.

En complément, vous pouvez souscrire un Engagement individuel de pension (EIP). Les primes de cette assurance-vie sont payées par la société, mais c'est vous, en tant que dirigeant, qui êtes le bénéficiaire du contrat d'assurance. Pour la société, les primes versées sont entièrement déductibles en tant que frais professionnels et réduisent donc ses bénéfices et, par conséquent, l'impôt des sociétés. Avec un EIP, vous avez le choix entre un produit de branche 21 ou 23. Le rendement d'un placement de branche 23 sera potentiellement plus élevé, mais pas garanti.

Il est intéressant de noter que les deux formules (PLCI et EIP) permettent de demander une avance sur le capital pour financer l'achat, la construction ou la transformation d'un bien immobilier (uniquement pour les projets privés au sein de l'EEE).