Couvertures indispensables pour dirigeants d'entreprise

Si vous êtes dirigeant d'entreprise, vous savez alors mieux que quiconque que le revers de la liberté est la responsabilité. Le fait d'être votre propre patron suppose en effet aussi de devoir chercher vous-même des solutions aux problèmes. Mais comment faire face à l'imprévu ? Nous avons dressé pour vous la liste des risques les plus importants et vous expliquons comment les couvrir.

Je cause des dommages à des tiers

Vous ou un de vos travailleurs n'êtes jamais à l'abri de causer des dommages à des tiers dans le cadre de votre travail, par exemple en renversant un vase de grande valeur en tant que déménageur Pour éviter que votre entreprise ne doive payer tous les dommages, vous devez couvrir votre responsabilité. Une assurance responsabilité professionnelle couvrira ainsi les dommages causés par une faute professionnelle, tandis qu'une assurance responsabilité civile couvrira les dommages causés dans le cadre de l'exercice de votre profession

Des tiers me causent des dommages

Imaginons que vous ne soyez pas le déménageur, mais le client, et que la société de déménagement endommage un de vos meubles de grande valeur Si vous souhaitez pouvoir faire appel à une assistance juridique et financière dans pareil cas, l'assurance protection juridique pourra en couvrir les frais.

1

Ma société est victime d'une cyberattaque

Les chiffres montrent qu'il ne s'agit bien souvent pas de savoir si, mais quand votre entreprise sera victime d'une cyberattaque Les conséquencespensez aux dommages causés aux logiciels, à l'utilisation abusive de données à caractère personnel ou à l'atteinte à votre imagereprésenteront dans ce cas un risque majeur pour la continuité de votre entreprise Il sera donc fortement recommandé de faire couvrir les coûts des experts en informatique, avocats ou experts en communication par une cyberassurance.

Je me retrouve en incapacité de travail

Les raisons pouvant conduire à une incapacité de travail temporaire ou permanente sont multiples Et si votre famille perd ainsi une source de revenus, les problèmes ne tarderont pas à apparaître. Votre mutuelle versera bien une partie de ces revenus, mais une assurance revenu garanti pourra vous aider à maintenir votre niveau de vie, y compris en cas d'incapacité de travail

Une personne clé de l'entreprise décède

Toute entreprise repose sur des personnes clés dont le rôle pour le bon fonctionnement de l'entreprise est essentiel Si une des ces personnes clés décède, et emporte avec elle une source importante de connaissances et d'expérience, la continuité de votre entreprise pourra être menacée. Avec une assurance keyman, l'entreprise recevra un certain capital en cas d'incapacité ou de décès d'une personne clé, par exemple pour couvrir les dépenses courantes.

2

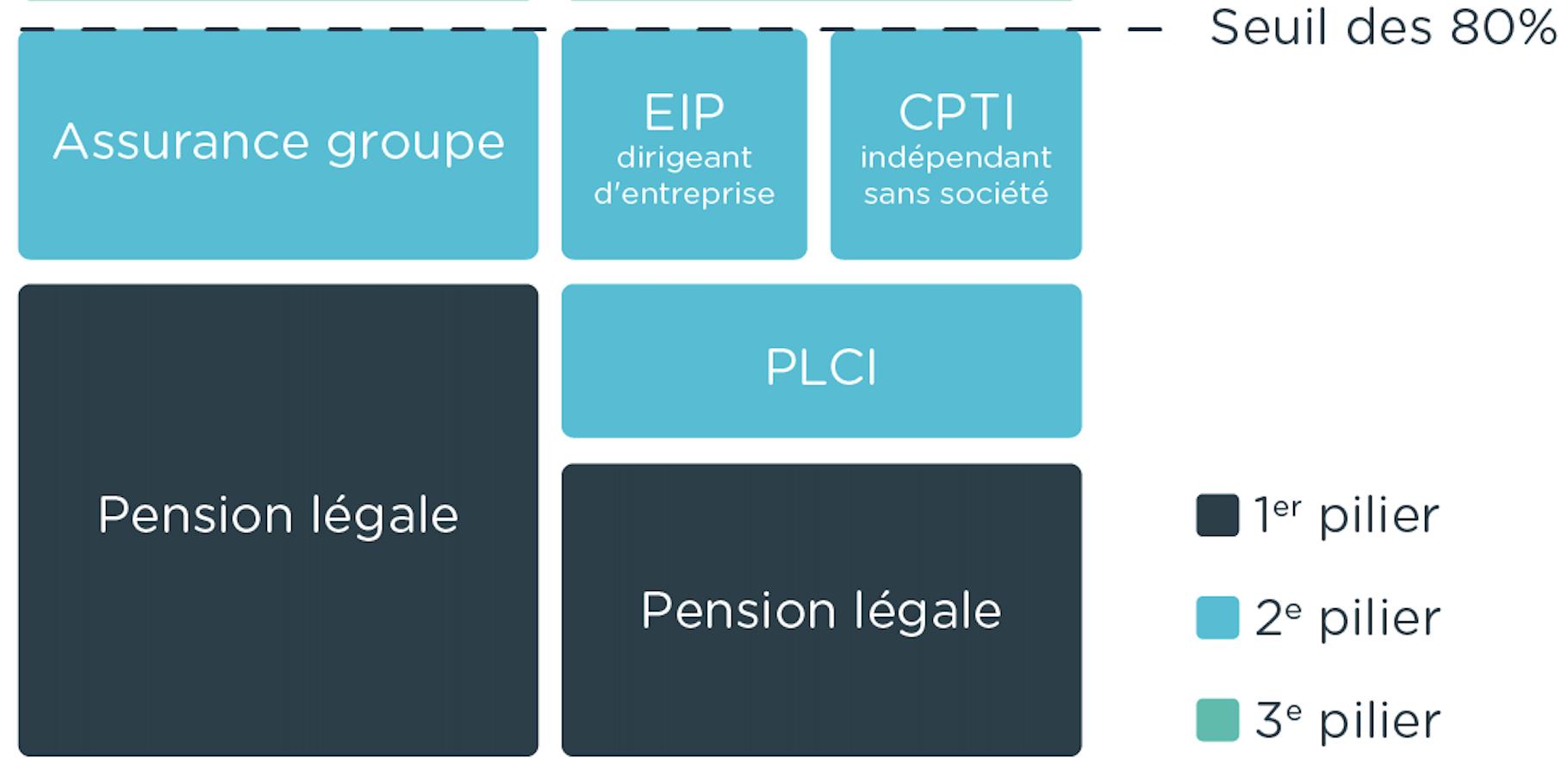

Ma pension légale ne suffit pas

Tout le monde sait qu'il ne faut pas compter sur une pension légale élevée en tant qu'indépendant. Heureusement, vous pouvez compléter cette pension du premier pilier par des options des deuxième et troisième piliers de pension Avec la Pension Libre Complémentaire pour Indépendants (PLCI), qui constitue la base du deuxième pilier de pension, vous pouvez mettre de l'argent de côté tout en économisant des impôts. En tant que chef d'entreprise, vous pouvez compléter votre PLCI par un Engagement Individuel de Pension (EIP) fiscalement avantageux En tant que personne physique indépendante, la Convention de Pension pour Travailleurs Indépendants (CPTI) est une alternative moins avantageuse d'un point de vue fiscal, mais reste un complément intéressant

Salarié Indépendant

Toutefois, ce deuxième pilier est actuellement soumis à une forte pression En effet, si le projet de réforme fiscale du ministre Van Peteghem est approuvé, la règle actuelle des 80 % pour les EIP sera remplacée par la règle des 12 %/32 % au 1er janvier 2024. Quoi qu'il en soit, nous vous expliquons volontiers les deux méthodes de calcul de votre pension complémentaire. Pour l'instant, vous devriez donc vous en tenir à la règle des 80 %, mais n'oubliez pas qu'elle pourrait être remplacée dans quelques mois

3

La règle des 80 %

La méthode actuelle signifie que la somme de votre pension légale (premier pilier) et de votre PLCI, de votre EIP/CPTI (deuxième pilier) et des autres capitaux du 2e pilier déjà acquis ne doit pas dépasser 80 % de votre revenu annuel brut imposable actuel, afin de bénéficier de l'avantage fiscal de votre entreprise.

La règle des 12 %/32 %

La méthode potentiellement nouvelle signifie que votre pension complémentaire correspond à 12 % de votre revenu annuel brut imposable actuel, jusqu'à un revenu annuel de 71 000 euros bruts. À partir de ce montant, vous pouvez cotiser 32 % de l'excédent.(avec tout de fois un plafond à 25% de votre revenu brut imposable)

Je veux retirer de l'argent de ma société d'une manière

fiscalement avantageuse

Il existe différentes façons de vous distribuer de l'argent provenant de votre entreprise, mais certaines sont plus avantageuses fiscalement que d'autres. L'option la plus évidente est de vous verser un salaire, mais celui-ci sera lourdement imposé En tant qu'actionnaire, vous pouvez aussi vous verser une partie des bénéfices sous forme de dividendes à la fin de l'exercice, mais vous pouvez aussi utiliser ces bénéfices pour constituer une réserve de liquidation. Enfin, vous pouvez aussi utiliser l'argent pour épargner pour votre pension

Plus le salaire que vous vous verserez sera élevé, plus vous paierez d'impôts et moins votre société enregistrera des bénéfices. Mais plus votre salaire net sera élevé, plus le montant que vous pourrez verser dans votre EIP avant d'atteindre la limite des 80 % sera aussi élevé Si vous optez pour un salaire moindre, votre société enregistrera alors plus de bénéfices, et vous pourrez par exemple aussi constituer une réserve de liquidation plus importante. Fixer le salaire que vous voulez vous verser ne sera donc pas une décision facile.

4

Faites-vous aider

Comme vous le voyez, votre rôle de dirigeant d'entreprise vous exposera à de nombreux risques. Heureusement, la plupart des risques peuvent être couverts, souvent même de manière fiscalement avantageuse, pour vous permettre de vous concentrer vraiment sur la gestion de votre société Faire en sorte de ne pas être sous-assuré ou au contraire surassuré ou de vous verser un salaire ni trop faible ni trop élevé représentera un difficile exercice d'équilibriste et Wilink est là pour vous aider dans votre recherche de solutions adaptées à votre situation personnelle et professionnelle

5

À propos de Wilink

Wilink est un courtier indépendant qui propose à ses clients entrepreneurs et indépendants des solutions personnalisées dans les domaines de l’assurance, du crédit, de l’épargne et des placements financiers Wilink met à disposition de ses clients un conseiller professionnel, soutenu par des experts, dans les différents domaines. Ensemble, ils accompagnent leurs clients à chaque phase de leur vie et de celle de leur entreprise

Des questions ?

Vous souhaitez en savoir davantage sur notre offre contactez-nous sans attendre via l’adresse e-mail suivante:

contact.web@wilink.be

Wilink Insurance SA | Siège social

Boulevard Baudouin 1er 25, 1348 Louvain -la-Neuve

(t) + 32 10 48 01 30

Courtier en assurances et en crédits

BCE 0403.275.718 | RPM Nivelles

wilink.be