Wie vandaag zijn geld wil beleggen, gaat daarvoor in eerste instantie nog vaak aankloppen bij de bank. Voor particulieren met grotere vermogens ligt private banking voor de hand. Beleg je vandaag al een deel van je vermogen en zie je je investeringen graag gespreid? Dan ben je misschien zelfs klant bij verschillende private bankers en vermogensbeheerders, met elk een eigen contactpersoon en een andere manier van werken. Tijdrovend en complex? Beleggen via een fonds dédié - een tak 23-verzekering voor grote vermogens - bespaart je een hoop geregel en gedoe.

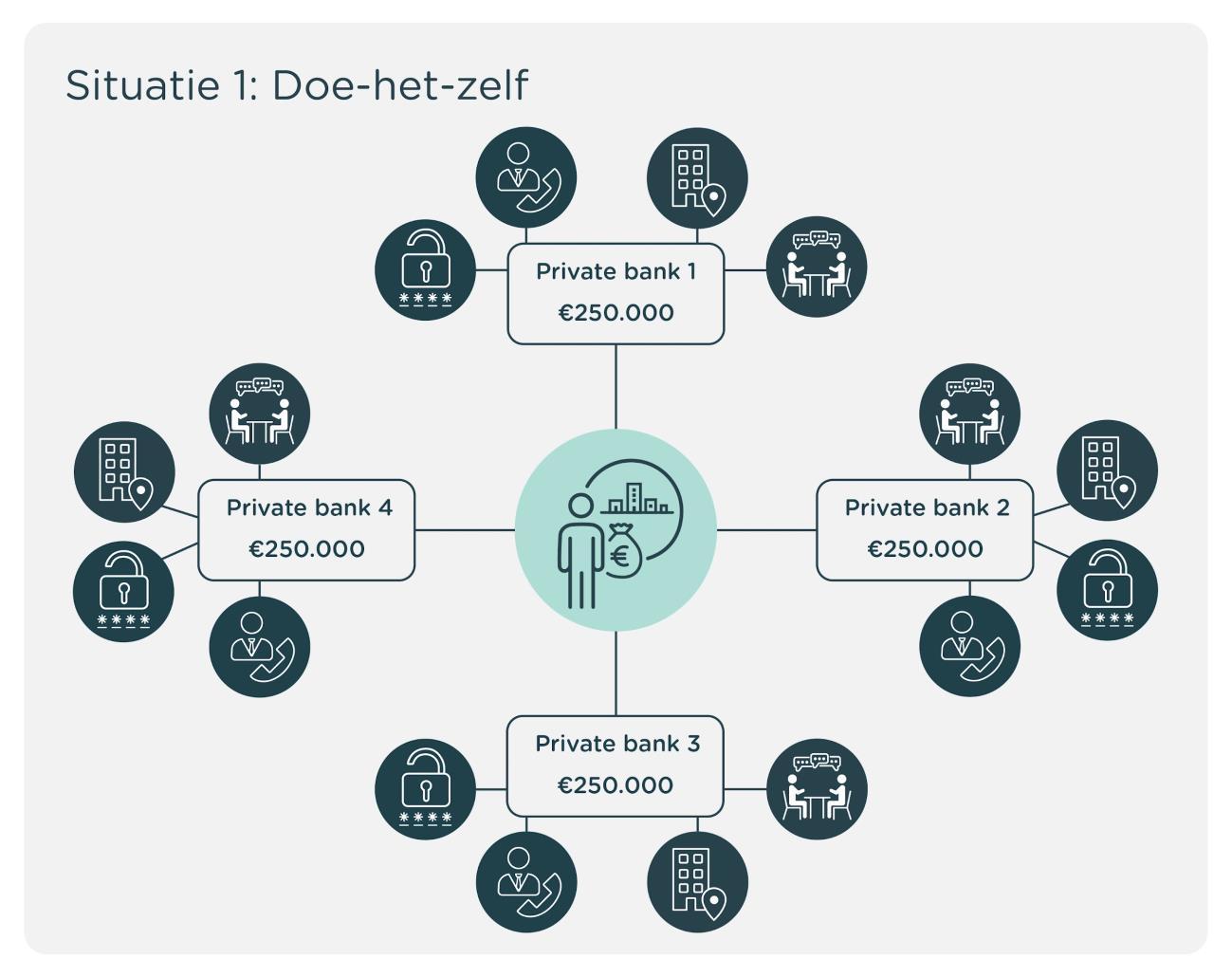

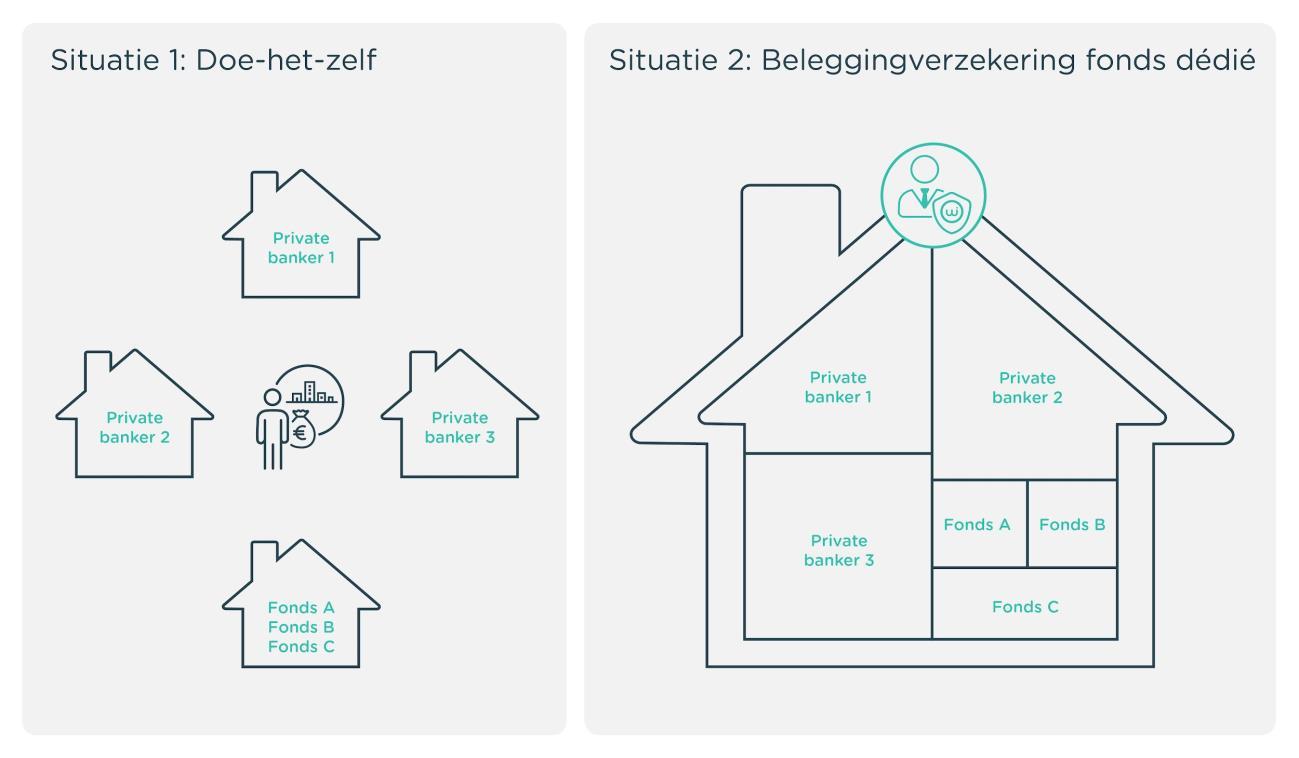

Stel, na 25 jaar hard werken verkoop je je bedrijf voor 1 miljoen euro. Je wil deze som graag beleggen en liefst niet allemaal bij dezelfde partij. Maar hoe begin je daaraan? Je maakt een afspraak bij vier private bankers die je kent van horen zeggen. Nadat je vier keer je situatie en doelstellingen hebt uitgelegd, krijg je van elk van de vier toegang tot een website om je beleggingen te volgen, vier keer met een andere login. Vervolgens ga je bij elke bank drie keer per jaar langs voor een gesprek en elke partij nodigt je jaarlijks uit voor een netwerkevent. Allemaal goed bedoeld, maar eerlijk? Het neemt vooral veel van je kostbare tijd in beslag en bovendien zie je na een tijdje het bos door de bomen niet meer.

Je vermogen veilig stellen voor jezelf en je nabestaanden? Beleg je geld via een gepersonaliseerde tak 23-formule.

Eenvoudige oplossing op maat voor grotere vermogens…

Geen zin in zo’n calvarietocht? Sommige verzekeraars hebben vandaag een specifieke formule voor grotere vermogens op de markt: een fonds dédié. Dat is niet meer of niet minder dan een tak 23-levensverzekering, maar dan op maat samengesteld. Ter herinnering: een tak 23 is een levensverzekering waarbij de premies die je betaalt, belegd worden in een beleggingsfonds. Maar daar waar iedereen kan intekenen op een ‘gewone’ tak 23, ligt de ondergrens voor een fonds dédié bij de meeste partijen op € 250.000.

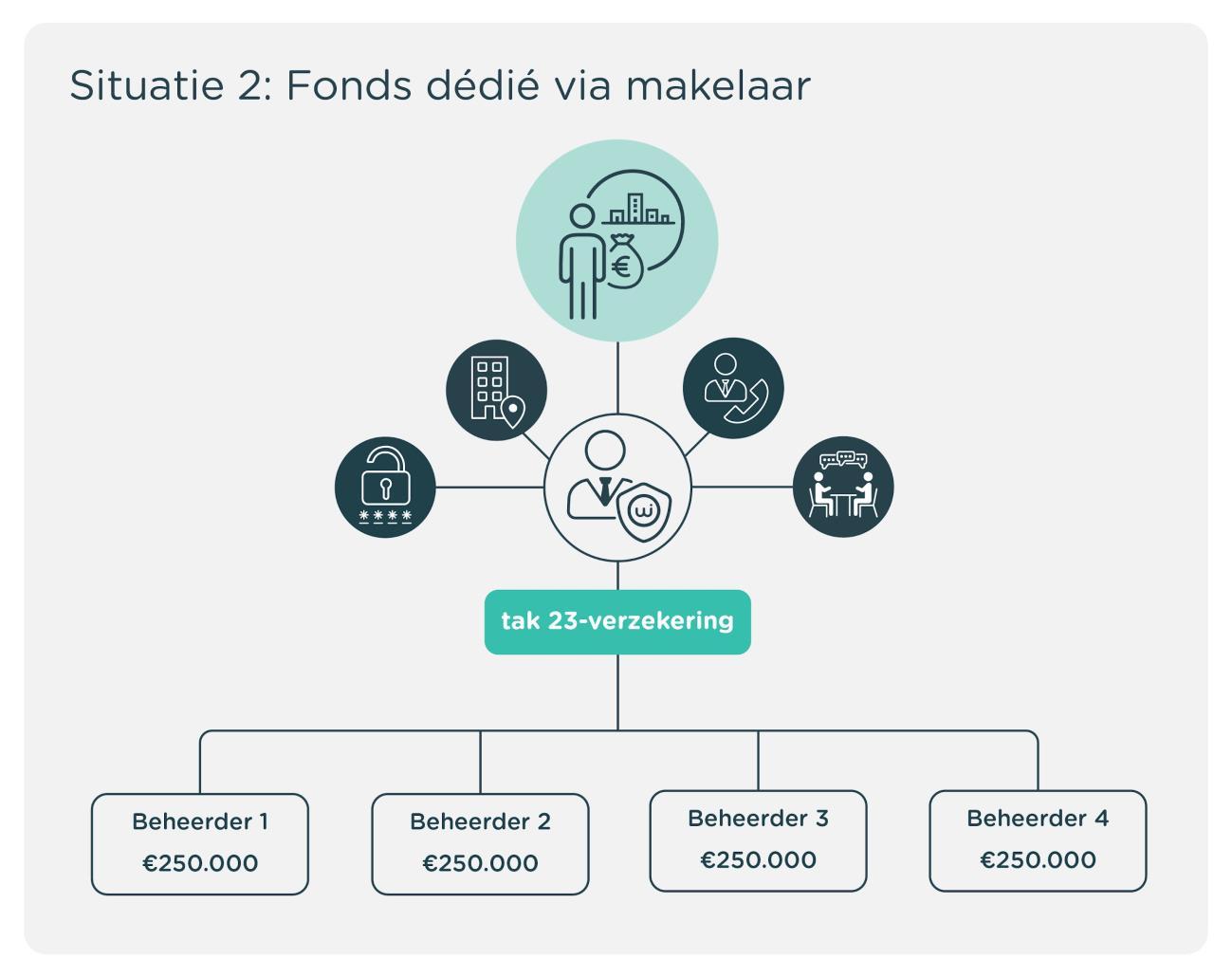

Hoe gaat dit dan precies in zijn werk? Je stapt met je 1 miljoen euro naar je verzekeringsmakelaar en stelt aan de hand van een vragenlijst een beleggersprofiel op. Samen met je makelaar selecteer je een of meerdere vermogensbeheerders of private bankers - één per schijf van € 250.000 - die passen bij je profiel en je beleggingsdoelstellingen. Je kunt daarbij kiezen uit tientallen beheerders uit verschillende landen, terwijl particuliere beleggers bij hun keuze vaak onder de kerktoren blijven hangen. Wil je graag nog een paar specifieke fondsen toevoegen aan je portefeuille? Kan ook, want alles is volledig op maat. En stel dat je na een

tijdje niet meer tevreden bent over de samenstelling van je portefeuille, dan kun je met een minimum aan administratie wijzigingen aanbrengen.

Tijdens de looptijd van je verzekeringscontract kun je je situatie op regelmatige basis blijven opvolgen met je makelaar, die meteen ook je enige contactpersoon is. Je kunt je beleggingen bovendien ook eenvoudig online consulteren met één enkele login.

… met de voordelen van een levensverzekering

Het fonds dédié blinkt niet alleen uit in eenvoud, maar beschikt ook over een groot aantal andere troeven die eigen zijn aan tak 23-verzekeringen. We sommen de belangrijkste even op:

● Een onafhankelijke verzekeringsmakelaar heeft toegang tot een groot gamma van kwalitatieve fondsen. Veel banken verkiezen vaak om met eigen huisfondsen te werken, wat niet altijd de beste keuze is.

● Een tak 23-verzekering is een handig instrument om aan vermogensplanning te doen. Je kunt de beleggingsverzekering gebruiken om te sturen wie wat krijgt bij je overlijden. Wens je successierechten te vermijden, dan is de combinatie van een schenking en een beleggingsverzekering een zeer efficiënte methode. Bovendien beschik je nog over mogelijkheden om bepaalde vormen van controle uit te oefenen..

● Je kunt een overlijdensdekking laten opnemen in je verzekeringscontract. Bepaalde verzekeringsmaatschappijen bieden formules aan die ervoor zorgen dat je begunstigden bij je overlijden altijd minstens het startkapitaal van de polis krijgen, ook als dat ondertussen in waarde gedaald is door een beurscorrectie.

● Een beleggingsverzekering ‘fonds dédié’ geniet van dezelfde voordelige fiscaliteit als een klassieke tak 23-verzekering. Je betaalt bij instap een verzekeringstaks van 2%, maar op het einde is er geen beurstaks, geen roerende voorheffing en geen meerwaardebelasting.

Conclusie

Op zoek naar een onafhankelijke bondgenoot om je vermogen verstandig te beleggen? Bespreek dan zeker de mogelijkheden van het fonds dédié met je verzekeringsmakelaar.

Een fonds dédié is een beleggingsoplossing op maat, maar dan in een verzekeringsjasje. Binnen een en dezelfde tak 23-verzekeringspolis worden meerdere beheerders en/of fondsen samengebracht, volledig volgens de wensen van de investeerder. Je makelaar helpt je bij de selectie en de evaluatie van de beheerders. Omdat het zo’n persoonlijke aanpak vergt, is deze formule beschikbaar voor vermogens vanaf 250.000 euro.

Investeren via een fonds dédié is niet alleen eenvoudig, maar zorgt er ook voor dat je toegang krijgt tot de betere fondsen en kunt genieten van een gunstige fiscaliteit. Bovendien is het een handig instrument om aan vermogensplanning te doen.