EJECUTIVA REGIONAL De la del plumaContador

Órgano de difusión del Colegio de Contadores Públicos De La Región Centro Istmo Peninsular, A.C. | Año 4 | No. 17 | Sep. 2023

#soyrcip

C.P.C. Daniel Óscar Echeverría Arceo Presidente

C.P.C. Santiago de Jesús Rejón Delgado Vicepresidente General

C.P.C. Rosa Margarita Flores Justiniano Secretaria

C.P.C. Luis Enrique Schott Tesorero

C.P.C. René Cruz Montalvo Protesorero

C.P.C. Eduardo Díaz cantoral Vicepresidente de Legislación

C.P.C. Juan Escutia Andrade Vicepresidente de Docencia

C.P.C. Ignacio Rendón romero Vicepresidente del Sector Gubernamental

Dr. Miguel Uitzil May Vicepresidente del Sector Empresas

C.P.C. Óscar Castillo García Vicepresidente de practica externa

C.P.C. Eric Francisco de Asís Palma Contreras Vicepresidente de Relaciones y Difusión

C.P.C. Enrique Salazar Durán Vicepresidente de Fiscal

C.P.C. Maritza Baeza Vázquez Vicepresidente de Apoyo a Federadas

C.P.C. Luis Javier Velasco Ramírez Vicepresidente de calidad en la Práctica profesional

C.P.C. Alfonso Hernán Hernández Góngora Auditor Financiero

C.P.C. Sacramento Munive García Auditor de Gestión

COMISIÓN DE REVISTA

Mtro. Héctor Ignacio Herrera Herrera

C.P.C. Julio César González Caba

AGRADECIMIENTO ESPECIAL A:

MENSAJE DEL PRESIDENTE DE LA REGIÓN CENTRO ISTMO PENINSULAR

5

¿CONOCE EL VALOR DE SU IDENTIDAD?

LA PARTICIPACIÓN DE LA CONTADURÍA PÚBLICA EN PROYECTOS TURÍSTICOS

12 16 20

4 7 26

OBLIGACIONES FISCALES DEL SECTOR PRIMARIO CON INGRESOS NO EXCEDENTES A $900,000.00 ANUALES

VALORES AJENOS EN CUSTODIA: EL CASO DEL FONDO DE AHORRO

CULTURA DE LAS CONTRIBUCIONES AMBIENTALES EN MÉXICO: ANÁLISIS INTEGRAL

32 33 36 3 4 35

5TA. ASAMBLEA GENERAL DE REPRESENTANTES

XXXVI CONVENCIÓN DE LA REGIÓN ISTMO PENINSULAR

5TA. JORNADA EMPRESARIAL DE LA REGIÓN CENTRO ISTMO PENINSULAR

DIPLOMADO EN SEGURIDAD SOCIAL, LABORAL, FISCAL INTEGRAL EN REMUNERACIONES DE LA REGIÓN CENTRO ISTMO PENINSULAR

ANIVERSARIO DEL COLEGIO DE CONTADORES PÚBLICOS DE LA REGIÓN CENTRO ISTMO PENINSULAR

FORO DE PREVENCIÓN DE LAVADO DE DINERO Y ANTICORRUPCIÓN DE LA REGIÓN CENTRO ISTMO PENINSULAR

7MA. ASAMBLEA GENERAL DE REPRESENTANTES DE LA REGIÓN CENTRO ISTMO PENINSULAR

ANIVERSARIOS COLEGIOS FEDERADOS

El Colegio de Contadores Públicos de la Región Centro, Istmo, Peninsular, A.C. (CCPRCIP) fue fundado hace más de 32 años y forma parte de una de las 5 Regiones que integran el Instituto Mexicano de Contadores Púbicos (IMCP) es un organismo conformado por más de 3,000 asociados distribuidos en 16 colegios federados de 10 estados que comprenden:

cancún | campeche | ciudad del carmen | chiapas | chiapanecos | san cristobal de las casas | xalapa sur de veracruz | tabasco | yucatán | quintana roo | estado de tabasco | estado de oaxaca estado de veracruz | estado de pueblA | estado de guerrero | estado de tlaxcala

Es un honor entregar una edición más de la revista EJECUTIVA REGIONAL, editada por el Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C. en la que podremos encontrar valiosas colaboraciones de destacados colegas de diversos colegios de nuestra Región, a quienes les hago llegar un sincero reconocimiento y agradecimiento por su generosidad en compartir su experiencia y conocimientos en beneficio de la profesión.

Iniciamos esta edición con un interesante artículo sobre la valuación de las entidades económicas, poniendo énfasis en los diversos métodos que pueden utilizarse para determinar el valor de las empresas. Información valiosa y necesaria para diversas operaciones de capitalización y financiamiento, como la compraventa de acciones, ingreso de nuevos socios, aportaciones de un tercero a la entidad o la obtención de créditos para nuevos proyectos.

En varios de los Estados de nuestra Región, la actividad turística tien gran relevancia. Es por ello, que en la mayoría de nuestras ediciones hemos incluido material relacionado con esta actividad y, en esta ocasión, abordamos la participación de la Contaduría Pública, en el diseño y desarrollo de proyectos turísticos sustentables.

En materia fiscal, se analiza el Régimen Simplificado de Confianza de las Personas Físicas con ingresos exclusivos del sector primario, y que no superan los novecientos mil pesos anuales. En este artículo se resalta la importancia de otorgar facilidades administrativas y fiscales a los empresarios del sector primario, ya que con ello se contribuye a la estabilidad económica y alimentaria de México.

Una de las prestaciones más apreciadas por los trabajadores es el fondo de ahorro, que incentiva al colaborador a no disponer inmediatamente de una parte de su salario, sino dejarlo en un fondo que custodia el patrón, quien a su vez aporta a dicho fondo una cantidad adicional. El trabajador recibe los recursos acumulados en el fondo, normalmente al final del año, los cuales constituyen un importante apoyo para la economía de su familia. En el artículo “Valores Ajenos en Custodia: El Caso del Fondo de Ahorro”, se comenta el tratamiento fiscal y contable que se debe dar a cada uno de los componentes de esta prestación.

Existe enorme preocupación por la afectación que el planeta está sufriendo por fenómenos como el cambio climático, la contaminación, la deforestación y el desequilibrio de los ecosistemas, entre otros. Lograr un desarrollo sustentable, con equilibrio ambiental y uso racional de los recursos naturales, es tarea impostergable para todos. En esta edición, se analiza de forma integral el proceso de aprobación de las contribuciones ambientales o ecológicas y la forma como estas contribuciones motivan prácticas empresariales más sustentables.

La educación es el fundamento básico para la construcción de cualquier sociedad. Por ello, nuestra profesión y los organismos que lo representan se ha preocupado por el nivel de conocimientos de los egresados de nuestra profesión, por su mantenimiento y actualización constante; de tal suerte que podamos responder eficazmente a los requerimientos de la sociedad. En ese sentido, consideramos muy interesante analizar en un artículo, el impacto del marco internacional de acreditación y la valorización del conocimiento en las instituciones de educación superior, sobre las capacidades de los profesionales y sobre la economía del país.

Finalmente, me es muy grato saludarlos afectuosamente, con el deseo de que la lectura de esta edición sea un valioso aporte a su desarrollo profesional.

C.P.C. DANIEL OSCAR ECHEVERRÍA ARCEO

XÓCHITL IBARRA ÁNGELES

MAESTRÍA EN GERENCIA ADMINISTRATIVA

Administradora General / GESINTAD y Ángeles Avalúos

E-mail: xia778@hotmail.com / gesintad@gmail.com

Twitter: @Xoch779

La valuación es un tema que aún se está dando a conocer en varios ámbitos profesionales, tales como la arquitectura, ingeniería, contabilidad o la administración.

Siendo la valuación el estudio de un bien inmueble, mueble, entidad, proyecto para determinar el valor económico ya sea solo por simple conocimiento de dicho valor para realizar algún tipo de operación o transacción en un futuro, por ejemplo conocer el valor de las acciones de una entidad.

Se puede decir que la valuación es interdisciplinaria, puesto que abarca varios aspectos de diferentes áreas principalmente la del derecho, ya que los objetivos de estas valuaciones se identifican a partir de modificaciones del ser humano y del origen del derecho y la propiedad.

Sin embargo en el ámbito contable se desconocen aún los beneficios que se pueden obtener a través de la investigación del valor de una entidad, ya que muchas veces los propietarios consideran que el valor de su entidad radica solo en la operación misma o en sus inventario o en su activo que generalmente no puede convertirse en dinero líquido a corto plazo y se utiliza para realizar la operación diaria en la entidad, y esto no es solo de este modo, ya que se analizan desde diferentes puntos de vista, así como diferentes elementos para poder lograr la identificación del valor real de una entidad o incluso de un intangible.

Para realizar la valuación de un negocio en marcha, primero debemos identificar que es una unidad económica que se encuentra en funcionamiento y desde luego genera beneficio económico, definición que se basa en la NIF A-2 (Normas de información financiera).

Existen métodos que se utilizan para la valuación en marcha como enfoque comparativo de mercado, enfoque basado en costos y enfoque de ingreso.

En la valuación deben considerarse factores esenciales como la historia de la entidad, el rubro en que se encuentra su actividad principal, capital humano, recursos técnicos y financieros; de igual forma es importante tomar en cuenta cómo se encuentra el entorno económico, social, político, poblacional o de las entidades en donde opera dicha entidad.

Se entiende que la entidad puede conformar de diferentes elementos que afectan el valor de una entidad, estos elementos pueden ser activos tangibles tales como los activos fijos o todo aquello que se utiliza para realizar las operaciones diarias y de igual forma se requiere conocer cuáles son los activos intangibles con los que cuenta la entidad, tales como: sus clientes, proveedores, tipo de tecnología se usa dentro, marcas, patentes, nombres comerciales, entre otros.

Esta valuación se lleva a cabo a partir de un objetivo o necesidad que la entidad busca ya sea para la compra venta de acciones, el ingreso de un nuevo socio, la aportación de un tercero a la entidad, para solicitar algún tipo de crédito que se busque para nuevos proyectos, productos o crecimiento.

Dentro de los métodos que se toman en consideración para la correcta evaluación del negocio en marcha se encuentran:

Con este enfoque se contempla el análisis de la entidad bajo las razones financieras y se realiza el comparativo con otras entidades con características similares en cuanto a sector, tiempo de vida del negocio en marcha, la ubicación en que se encuentra físicamente la entidad, entre otros. Se trata de encontrar la homologación de valor entre entidades que se comparan para poder obtener el valor adecuado o razonable de la entidad. Sin embargo, en ocasiones es resulta complicado obtener valores o comparativos entre entidades, puesto que no todas tienen información de fácil acceso hablando de países como México.

Este método aplica con los estados de resultados o de posición financiera. Con esto, podemos saber cuál es la capacidad de la entidad para generar beneficios de acuerdo a los recursos con los que cuenta en ese momento. Este método determina el valor dentro del mercado razonable de dicho negocio en marcha.

En este método se utilizan los flujos de efectivo. Se utilizan tasas de rendimiento o de descuento haciendo un análisis de los dividendos, los márgenes y en este método se hacen proyecciones de incremento de ventas así como los márgenes de beneficio que se obtienen, de igual forma la tasa de interés sobre la inversión inicial del negocio, además de analizar el riesgo que existe en la propia entidad, misma que se conoce como tasa de descuento.

La valuación de un negocio en marcha es considerada poco hoy en día, ya que en muchas ocasiones solo se considera lo que se observa a simple vista. No obstante, el valor de las cosas está más allá de todo aquello que vemos; es importante considerar que el negocio en marcha genera una cantidad enorme de posibilidades a los que reciben el beneficio, no todas al mismo tiempo pero si conocemos el valor y tomamos decisiones adecuadas ante esta información podremos lograr que nuestro negocio crezca y sea rentable.

Por la formación profesional, cultural y de visión de negocios, las personas que ejercemos la disciplina y ciencia humanística de la contaduría pública, contribuimos de distintas maneras en el crecimiento del sector turístico (de acuerdo a datos del INEGI contribuye con el 7.1%, pre pandemia, aproximado del PIB), participando en la estructura y diseño de proyectos de inversión, lo que trae consigo investigación de merca-

dos, nichos susceptibles de desarrollo de negocios, y como parte de éstos, lo que se denomina turismo médico. Elaborar flujos de efectivo y los consecuentes estados financieros proforma (pueden ser en formato condensado), permiten visualizar la manera en que se comportará el desarrollo de un plan de negocios y de esa forma aportar elementos para interpretar o inferir su viabilidad, lo que, a su vez, le permite a los interesados tomar las mejores decisiones para comprometer o no recursos.

En esa línea, el bagaje académico combinado con la práctica profesional nos equipa con la capacidad y conocimientos apropiados para desarrollar modelos de inversión vinculados al sector

turístico, entendido éste, no sólo en el contexto de esparcimiento, sino también en su vertiente de negocios y, por lo mismo, de participar en la infraestructura de comunicación para conectar los polos de desarrollo en el ámbito nacional.

Es así que se tiene el perfil y cualidades para la creación y administración de hoteles, restaurantes, empresas dedicadas al transporte; actividades deportivas de diversa índole, por supuesto la creación de centro de espectáculos; en suma, se reúnen los conocimientos financieros para desempeñar al más alto nivel ético, técnico y humanista la administración de todo lo que tenga que ver con negocios enfocados a brindar servicios dedicados al turismo.

Como parte del desarrollo de proyectos, se encuentra el hecho de identificar la manera de financiarlos, ya sea con recursos propio de los inversionistas (aportaciones de capital), financiamiento de terceros distinto a sector financiero, recurriendo a préstamos de entidades que son parte del sector financiero; búsqueda de recursos financieros que estén disponibles en fondos del banco mundial, que se destinen a proyectos sustentables y se conceptualicen fondos perdidos o colocación de deuda.

Siguiendo el hilo conductor de los distintos tipos en que aportamos nuestros conocimientos, de manera ejemplificativa se encuentran:

1. Tenemos talento y sabiduría para integrarnos y conformar equipo humano con las características y cualidades necesarias que se requieren para constituir y operar modelos de negocios vinculados al turismo; tomando en cuenta que, desarrollos de ese tipo deben cumplir con requerimientos de sustentabilidad.

2. Identificar zonas susceptibles de proyectos

(mapeo por google, orografía de la zona, hidrografía – ríos, lagos, sistema hídrico).

3. Identificar estados y municipios que faciliten los trámites para proyecto asociados al turismo.

4. Participan en la definición de la entidad jurídica a través de la cual se captan las inversiones y se ejecuta el proyecto, que va desde la sociedad mercantil en sus distintas modalidades, así como fideicomisos u otro tipo de figura legalmente aceptables para ese tipo de fines.

5. Aprovechar la recolocación mundial de los negocios a mejores mercados y lugares que generen ingresos, que se le conoce con el anglicismo nearshoring.

6. Diseños de manuales de operación.

7. Descripción del marco normativo desde el punto de vista de las obligaciones que tienen que ver con el turismo; y como parte de éstas las Normas Oficiales Mexicanas que le sean aplicables.

8. Describir el marco fiscal inherente: federal, estatal y municipal, que comprenda los derechos, licencias y permisos, de cualquier tipo, que sean necesarios para el funcionamiento de la entidad a través de la cual se realiza el proyecto.

9. Visión de largo plazo, tanto en el retorno de la inversión como en el perfil de las personas a las cuales se dirigen los servicios, que comprende conocer y diagnosticar el estrato social de éstas.

10. Diseño del plan de capacitación del personal de la organización, dando énfasis a que la filosofía de la entidad es evitar dañar el entorno ecológico y, en general, contribuir a preservar, y restablecer, el medio ambiente.

11. Implementar las mejores prácticas de administración corporativa (consejo de administración; comités de corta temporabilidad, con actividades definidas; designación de comisario;

"Qué mejor forma de demostrar la importancia social de la contaduría pública, que, basada en nuestra estructura intelectual, contribuimos a la creación y operación de negocios, que finalmente son semilleros de movilidad social.

preparación y emisión de información financiera).

12. Políticas de almacenamiento y resguardo de todo tipo de documentos e información que se genere por los actos a realizar, preferentemente debe ser depositada en cualquier modalidad digital que ofrezcan las mejores medidas de seguridad (teniendo en cuenta lo señalado en las leyes mercantiles, fiscales, civiles y cualesquiera que le apliquen) que está asociada al uso de tecnología digital para coadyuvar a minimizar el uso de papel.

Primera: Tener presente, y en todo momento, que somos profesionales de las finanzas y de las normas mercantiles y contables a observar para procesar información que tenga que ver con los actos que realiza una entidad, y emitir los consecuentes estados financieros a que obligan las leyes mercantiles, fiscales y el marco contable a que se debe ceñir.

Segunda: Las cuestiones de tipo fiscal son importantes como tema de estudio asociado a una entidad que brinda servicios turísticos, pero, sin menoscabo de la importancia que tienen para no afectar la marcha y las operaciones de ésta, finalmente representan un rubro o concepto de los estados financieros, ya sea en el estado de resultados, o como pasivo o activo en el balance general.

Tercera: No perder de vista que la esencia de toda inversión se encuentra reflejada en los estados financieros para mostrar el origen y el destino de los recursos, luego entonces estos documentos deben reunir la cualidad de presentar con veracidad y verificabilidad lo que ha ocurrido con el manejo de los recursos, y por lo mismo les da el atributo de ser confiables al transparentar la manera en que se administra y opera la entidad.

Cuarta: Entendemos la función social que cumple una empresa, que en síntesis, consiste en: invertir, crea empleos, capacita y forma personal, paga impuestos, promueve infraestructura, regula precios de bienes y servicios siendo factor esencial para movilidad social.

Quinta: Somos facilitadores de información. Transmitimos conocimientos, contribuimos al orden y organización empresarial; adaptados en la medida de lo posible a la evolución de la tecnología.

Quienes ejercemos la contaduría pública, debemos asumir el desafío de detonar e impulsar nuestra imaginación y creatividad. No desistir en el entusiasmo personal, ya que la dinámica de los cambios socioeconómicos en el tiempo presente demandan una mayor participación de quienes conocemos de cuestiones contables, financieros, fiscales y mercantiles, por ser disciplinas afines a la formación técnica de la contaduría pública; teniendo presente que los medios electrónicos son un fin para procesar y transmitir información en el menor tiempo posible, pero ésta debe reunir las cualidades de veracidad, calidad y confiabilidad imprescindibles para todo tipo de decisiones y el contador público por su formación es un analista dotado de técnica financiera, del entorno cultural, de la intuición, el olfato, la chispa y la flexibilidad para mimetizarnos con los cambios sociales, económicos y culturales, que nos permite identificar riesgos u oportunidades de negocios.

Licenciado en contaduría y Maestro en Impuestos Contador general en Contabilidad y Consultoría fiscal adrianfelipejimenezlopez@gmail.com

En el período del neolítico, tuvo lugar una transformación crucial en la forma en que los seres humanos aseguraban su supervivencia. En este momento, se produjo un cambio significativo desde el estilo de vida basado en la caza y la recolección hacia la domesticación de animales y la práctica de la agricultura. A lo largo del tiempo, estas actividades han evolucionado con el uso de tecnologías innovadoras, lo que ha mejorado notablemente la

eficiencia en la producción. Además, se ha introducido un aspecto fiscal relevante que acompaña este proceso de producción, generando implicaciones económicas.

Desde la Reforma Fiscal para el Ejercicio 2022, el sector primario tuvo una modificación, ya que se introdujo una nueva forma de tributación para todas las personas físicas como una opción, dado que actualmente existe dos regímenes fiscales compatibles:

• Régimen de actividad empresarial y profesional.

• Régimen simplificado de confianza de las personas físicas.

- Régimen simplificado de confianza de las personas físicas del sector primario con ingresos no excedentes a $900,000.00.

¿Cuál régimen fiscal es mejor? Quizá la respuesta más prudente dependa de la situación de cada contribuyente en particular, sin embargo, en esta oportunidad vamos a dirigirnos al RESICO con actividades primarias. Para poder tributar en este régimen se requiere realizar únicamente actividades primarias, verbigracia; agricultura, ganadería, silvicultura o pesca, cuyos ingresos para estar en la hipótesis de “no pagar el impuesto sobre la renta” no debe exceder de $900,000.00 en el ejercicio.

Es importante precisar que, para el cómputo de la cantidad antes mencionada, no se considera la enajenación de los activos fijos o activos fijos y terrenos, por lo que deberá pagarse el impuesto correspondiente únicamente por estos conceptos. Tratándose de personas que adicional reciban cantidades por concepto de jubilación, pensiones, haberes de retiros, entre otros provenientes de la subcuenta de retiro, podrán aplicar el beneficio de los $900,000.00.

cuentran en el supuesto de exención a que se refiere el artículo 113-E, noveno párrafo de la Ley del ISR”.

En los casos en que se exceda el monto señalado se procederá a presentar la declaración en el mes en que esto ocurra, y pagar el impuesto sobre el excedente de acuerdo al texto de ley, no obstante, la regla 3.13.10. de la RMF vigente establece lo siguiente:

“Para los efectos del artículo 113-E, noveno párrafo de la Ley del ISR, las personas físicas cuyos ingresos en el ejercicio excedan de $900,000.00

(novecientos mil pesos 00/100M.N.), deberán pagar el ISR a partir del mes en que esto suceda, por la totalidad de los ingresos obtenidos, que estén amparados por los CFDI efectivamente cobrados en el mes de que se trate”.

“no pagar el impuesto sobre la renta” no debe exceder de $900,000.00 en el ejercicio.

Esto fue motivo de controversia en los primeros meses del año 2022, debido al Artículo 113-J, que establece una obligación de retener el 1.25% de ISR por parte de las personas morales que efectúan pagos a personas RESICO-PF, sin excepción, articulo que carece de sentido cuando existe un noveno párrafo que exenta el pago de ISR a este tipo de contribuyentes, razón por la cual dio vida a la regla de resolución miscelánea fiscal 3.13.29, vigente actualmente, para no efectuar dicha retención, siempre que en la facturación se señale en el atributo “descripción” la siguiente leyenda: “Los ingresos que ampara este comprobante se en-

Esto representaría pagar los impuestos por la totalidad de los ingresos obtenidos, en mi opinión esta regla supera a la ley del impuesto sobre la renta flagrantemente, violando el principio de legalidad consagrada en el art. 31, fr. IV, constitucional. Aunque considerando los ingresos por $900,000.00 el impuesto resultante es de $22,500.00.

- Los socios o accionistas, salvo que sean de:

• Personas morales no contribuyentes que no distribuyan remanentes distribuibles.

• Sociedades cooperativas de producción conformadas únicamente por personas físicas.

- Cuenten con ingresos provenientes de paraísos fiscales.

- Los que obtengan ingresos asimilados a salarios.

- Los residentes del extranjero con uno o varios establecimientos en México.

"Para poder tributar en este régimen se requiere realizar únicamente actividades primarias, verbigracia; agricultura, ganadería, silvicultura o pesca, cuyos ingresos para estar en la hipótesis de

- Estar inscrito y actualizado en el RFC.

- Contar con e.firma y buzón tributario activo.

- Facturar todos sus ingresos (como Shakira).

- Conservar las facturas de gastos o inversiones.

Si bien es cierto, no existe obligación expresa de llevar contabilidad conforme al código fiscal de la federación y su reglamento, algunas entidades federativas que cobran el impuesto sobre nómina obligan a llevar la contabilidad, claro, esto en el caso que cuente con trabajadores. Es inconcuso que tener estos registros contables puede ayudar a tomar mejores decisiones financieras.

Este tipo de contribuyentes del RESICO-PF con actividades primarias, se encuentran relevados de presentar las declaraciones:

• Mensuales y

• Anual.

Considerando el supuesto donde se supera el monto de los novecientos mil pesos, se deberá presentar las declaraciones de meses anteriores, esto, debido a que la plataforma necesita acumular los

ingresos de periodos anteriores los cuales se consideran cumplidas en tiempo y forma, siempre que la presentación sea en el mes en que se excedió tal cantidad. Aunque es preciso mencionar que existe una regla 3.13.30, el cual, establece la opción de no presentar las declaraciones mensuales, obligando a presentar unicamente la declaración anual.

Cada contribuyente debe ser un traje hecho a la medida, ya que, el sector primario es dable a generar en su operación cantidades de IVA a su favor, y si se desea recuperar a través de la solicitud de devolución este impuesto, no se deberá aplicar la exención de la cantidad sobradamente referida, debido a la regla 3.13.18. de la RMF vigente, que en su segundo párrafo establece que no podrá ser acreditable el IVA cuando se hubiera optado por exentar el ingreso. Poner sobre la mesa los números será fundamental para saber si se desea aprovechar la exención, o pagar el impuesto sobre la renta y recuperar dicha cantidad de IVA de manera periódica.

El régimen simplificado de confianza de las personas físicas con ingresos exclusivos del sector primario y que no superan los ya referidos novecientos mil pesos anuales, considero ser un buen régimen fiscal, ya que esto contribuye a la estabilidad económica y alimentaria de México, habiendo reducido la carga administrativa de este sector tan importante.

- Cámara de diputados. (2023, 9 de mayo). Constitución Política de los Estados Unidos Mexicanos. Última reforma 9 de mayo de 2023. Diario oficial de la federación http://www.ordenjuridico.gob.mx/leyes.php#gsc.tab=0

- Cámara de diputados. (2021, 12 de noviembre). Ley del impuesto sobre la renta. Última reforma 12 de noviembre de 2021. Diario oficial de la federación http://www.ordenjuridico.gob.mx/leyes.php#gsc.tab=0

- Cámara de diputados. (2021, 12 de noviembre). Ley del impuesto sobre la renta. Última reforma 12 de noviembre de 2021. Diario oficial de la federación http://www.ordenjuridico.gob.mx/leyes.php#gsc.tab=0

- Cámara de diputados. (2021, 12 de noviembre). Ley del Impuesto al Valor Agregado. Última reforma 12 de noviembre de 2021. Diario oficial de la federación http://www.ordenjuridico.gob.mx/leyes.php#gsc.tab=0

- Servicio de administración tributaria. (2022, 27 de diciembre). Resolución Miscelánea Fiscal para 2022. Última modificación 13 de julio de 2023. http://omawww.sat.gob.mx/normatividad_RMF_RGCE/Paginas/novedades_normativas_2023.html

- National Geographic. (sf). ¿Cuál fue el origen de la agricultura?. https://www.nationalgeographic.es/historia/2022/01/cual-fue-el-origen-de-la-agricultura

productividad, mejora su eficiencia operativa con efectos en la rentabilidad de la entidad y la economía de su entorno.

La historia de nuestro país con ciclos económicos que van de la volatilidad a la estabilidad de la inflación ha limitado las decisiones para el ahorro.

En el mismo contexto, una de las reglas a seguir es obtener el rendimiento superior a la inflación o cuando menos igual. Una vez descontado el impuesto sobre la renta y la comisión que la institución financiera aplique.

La fuerza de trabajo en los negocios representa un elemento primario que, al incrementar su

Tenerla bien remunerada representa un reto entre presupuestos comprometidos y la gradual recuperación económica en diferentes sectores de la industria en México.

Una de las respuestas que pueden acercarnos a este objetivo, son los diferentes esquemas de remuneración contenidos en la previsión social y dirigidas a la superación económica del trabajador como lo señalan el penúltimo párrafo del Artículo 7 de la Ley del Impuesto Sobre la Renta, la fracción II del artículo 27 de la Ley de Seguridad Social. Éstas permiten exentar el impuesto y cuota social dentro de los topes establecidos. Es el fondo de

ahorro que se conforma por la aportación uno a uno entre el patrón y el trabajador.

De los medios para maximizar el fondo de ahorro tenemos:

Préstamos al trabajador como lo señalan las fracciones II, III del artículo 49 del Reglamento del Impuesto Sobre la Renta. Causando un interés que se fijará para tal fin y al término del periodo acordado se distribuirá entre todos los trabajadores que lo conforman.

Aunado a lo anterior, invertir en instrumentos financieros de gobierno, cuidando que el riesgo sea nulo. Y no afectar negativamente los recursos del fondo. Así los rendimientos obtenidos estarán exentos del Impuesto Sobre la Renta de conformidad con la fracción V del artículo 54 de la Ley.

Tenemos ahora una fórmula que potencia el ahorro, pues se invierte el principal, los intereses y al acumularse continuará con los periodos de reinversión y como lo hemos analizado sin una carga fiscal.

Los recursos económicos del fondo cuando son depositados y manejados en cuentas bancarias a nombre de la empresa deben ser reconocidos dentro del sistema de información contable en cuentas de orden clasificadas como valores ajenos en custodia.

Estas cuentas de orden no tienen efectos en los estados financieros. Pero sí deben ser revelados cuando son relevantes en sus notas. De acuerdo con el c) del Pfo. 63.1, y el Pfo. 45.1 de la NIF C-9, es un compromiso.

Dentro los elementos fundamentales en la contabilidad, este fondo no tiene afectación económica. Veamos su redefinición en la siguiente tabla:

Se observa que se mantienen los elementos básicos del concepto, diferenciando contabilidad de información financiera. Al indicar que la información financiera emana de la contabilidad. Libro impactos contables de acuerdo con las NIF para el cierre de los estados financieros / CONIF IMCP.

Analicemos entonces porque no se produce información financiera con el fondo de ahorro.

Aunque el fondo está suscrito en una cuenta que forma parte de la estructura financiera de la entidad, no califica como:

• NIF C-1 Efectivo y equivalentes de efectivo. Si bien la temporalidad de la inversión es menor a tres meses, el recurso no puede ser utilizado para las actividades de operación, inversión y financiamiento.

• NIF C-1 Efectivo y equivalentes de efectivo restringido. No existe una restricción que expire dentro de los 12 meses siguientes a la fecha del estado de situación financiera. Es decir, no hay una condición que permita se utilicen los recursos dentro del periodo.

• NIF D-3 PFO. 42.1.1. Es un beneficio a empleados directo a corto plazo, aunque la NIF no señala explícitamente o asimila el concepto fondo de ahorro, queda como un ejemplo sucinto al señalar entre otros.

Sin embargo, únicamente la aportación patronal como previsión social tiene afectación económica en la entidad por ello se reconoce en resultados. Como consecuencia, en el ámbito fiscal esta erogación al ser exenta para el trabajador. Los factores

Similitud La contabilidad es una técnica

La contabilidad es una técnica Similitud

Diferencia que se utiliza para compilar los registros de las que se utiliza para el registro de las Diferencia

Diferencia transacciones operaciones Diferencia

Diferencia y otros eventos Diferencia

Similitud que afectan económicamente a una entidad Similitud

Similitud y que prosuce sistemática y estructuradamente y que produce sistemática y estructuralmente Similitud

Similitud información financiera información financiera Similitud

Diferencia que se incorpora en los estados financieros

las operaciones que afectan económicamente a una entidad incluyen las transacciones, transformaciones internas y otros eventos Diferencia

del .53 o .47 según aplique, no será deducible para la entidad ya que la fracción XXX del artículo 28 del Impuesto Sobre la Renta así lo señala. Sin embargo, la parte no deducida deberá disminuirse de los ingresos acumulables para la determinación de la renta gravable en materia de la PTU conforme al último párrafo del artículo nueve de la LISR.

De manera complementaria analicemos este supuesto:

Previsión social fondo de ahorro Factor de deducibilidad

Cantidad deducible

Ingresos acumulables

Deducciones autorizadas

Utilidad fiscal

Ingresos exentos de los trabajadores, que se consideraron como No Deducibles - 47% Base de PTU

Teniendo en cuenta lo anterior podemos hacer un análisis del beneficio fiscal:

470,000.00 * 30% = $ 141,000.00 de ISR (costo fiscal - PM)

De la base para la PTU $ 11,000,000.00 pasó a $10,530,000.00

El diferencial recobrado para el cálculo del 10% es por $47,000.00.

Sino se optara por remunerar el millón de pesos con el fondo de ahorro y se decidiera distribuir ese recurso de manera anual incrementando el salario diario de $248.46 a $280.76 hipotéticamente en 86 trabajadores la cuota social que pagaría la empresa por la diferencia sería por $14,812.33. Más las prestaciones mínimas de ley por aguinaldo y prima vacacional por $47,222.31.

En resumen, se logra la eficiencia en el pago del impuesto en un 23 % contra la tasa del 30 %. Es decir, el efecto neto del ISR es del 7% y en un 77 % menor al pago.

Veamos:

*ISR causado al no poder deducir el .47 Monto aplicado al reparto de la PTU Cuotas y aportaciones de seguridad social exentas

Incremento en el monto de prestaciones

$141,000.00 - $47,000.00 - $14,812.33 -$47,222.31

Aunado al impuesto sobre nómina que cada Estado regula, al no ser general, solo se menciona como referencia incidiendo en la eficiencia del ISR causado.

Tratándose de los dineros depositados en la cuenta bancaria de inversión donde se administra el fondo de ahorro, debe reconocerse como un valor ajeno en custodia como lo hemos establecido previamente sin afectar los E.E.F.F.

Porque, si lo incluyéramos como un equivalente de efectivo en los análisis de los siguientes indicadores financieros:

• Solvencia

- Deuda a activos totales

• Liquidez razones de capital de trabajo

- Prueba de liquidez

- Prueba de ácido

- Liquidez inmediata

- Intervalo defensivo

• Rentabilidad

- Retorno de activos

Se cometería un error en la toma de decisiones por la desviación contenida en sus razones. Inclusive por la distorsión en la lectura del estado de flujos de efectivo en sus tres secciones denominadas:

• Incremento o disminución neta de efectivo y equivalentes.

• Efectivo y equivalentes de efectivo al principio del periodo.

• Efectivo y equivalentes de efectivo al final del periodo.

Derivado de todo lo anterior y en el mismo contexto. Se presentan los siguientes asientos a efectos de comprender mejor su tratamiento:

1. Solo se toma un segmento de la póliza de nómina del periodo 20x0

Debe-Banco Z

$2,000,000.00

Haber-Contra Banco Z $2,000,000.00

Debe-Rendimientos Banco Z

Haber-Contra Banco Z $100,000.00

El progreso de la empresa se asocia a sus resultados, a una eficaz interpretación de la información financiera propia del sistema de información contable.

Conocer los hechos en lo fiscal y contable dirigidos a un solo objetivo, el negocio.

Debe-Salarios (aportación del trabajador al F.A.)

Debe-Previsión social (aportación del patrón al F.A.)

Bancos

Haber-Banco A

$1,000,000.00

$1,000,000.00

C.P.C. SANTIAGO DE JESÚS REJÓN DELGADO

Socio Director del corporativo de Auditores del Caribe S.C. Vicepresidente General de la Región Centro Istmo Peninsular Docente IT Cancún

Bajo la presión internacional en nuestros días, México ha adoptado políticas para establecer impuestos ambientales, estos para el cuidado, conservación y la preservación de los recursos naturales, esto mediante la política de "el que contamina paga".

Antecedentes de las contribuciones ambientales en México parten desde 1970 con la Ley Federal para Prevenir la Contaminación Ambiental.En nuestra legislación existe una propuesta de ley de impuestos ambientales, siendo un DECRETO POR

EL QUE SE EXPIDE LA LEY DE LOS IMPUESTOS

AMBIENTALES del 6 de noviembre de 2003.

La preocupación del cambio climático por la contaminación, la deforestación de nuestros ecosistemas, han permitido pensar en un desarrollo sustentable con equilibrio ambiental, contemplando el uso racional de los recursos naturales, la educación ambiental, la responsabilidad del gobierno y el desarrollo de nuestro país.

Para hacer un cambio importante se requiere de la participación activa de la sociedad y de las autoridades, esta últimas para implementar regulaciones y llevarlas a cabo a favor del medio ambiente y nuestro entorno.

En el presente trabajo se observará como cultura general, todo el proceso que se debe seguir para que las contribuciones en general, pero en este caso especial, se conozca o se refrende la manera en que en nuestro país está trabajando en ello.

• IMPUESTOS VERDES: También conocidos como ambientales o ecológicos.

• IMPUESTOS AMBIENTALES: También denominados "impuestos verdes" o "eco-tributos", son instrumentos económicos o de mercado que nacen de la intención de incluir en los precios los costos ambientales negativos de la producción o el uso de bienes. Permiten, por un lado, incidir en el comportamiento de los consumidores y productores desincentivando el consumo de productos o actividades que deterioran el ambiente, y por otro, aumentan la recaudación gubernamental haciendo posible destinar los recursos obtenidos hacia mejoras del sector ambiental. El indicador mide la participación de los impuestos ambientales, expresada en porcentaje, sobre el total de la recaudación tributaria de México1

• IMPUESTOS ECOLÓGICOS: También conocidos como ambientales.

• En el presente artículo se efectúa un análisis integral, la manera en que se aprueban las contribuciones y en este caso las ambientales o ecológicos, para lo cual recordaremos todo el proceso legislativo por el cual estos deben pasar las diversas leyes fiscales, para lo cual iniciaremos con el entendimiento del:

En México antes de que una ley tributaria sea aprobada esta tiene que pasar por un proceso legislativo hasta su entrada en vigor, tal como lo menciona el artículo 71 de la constitución referente al derecho a generar leyes o decretos (gráfica 1):

1SEMARNAT https://apps1.semarnat.gob.mx:8443/dgeia/indicadores_verdes16/indicadores/04_innovacion/4.1.1.html#:~:text=1)%20La%20clasificaci%C3%B3n%20de%20impuestos,y%20 di%C3%A9sel%3B%20plaguicidas%20y%20carbono (junio 2023).

"La preocupación del cambio climático por la contaminación, la deforestación de nuestros ecosistemas, han permitido pensar en un desarrollo sustentable con equilibrio ambiental, contemplando el uso racional de los recursos naturales, la educación ambiental, la responsabilidad del gobierno y el desarrollo de nuestro país".

Imagen: Freepik

Imagen: Freepik

ESTABLECER CONTRIBUCIONES

Definiendo, en el Artículo 72 de la CPEUM en su fracción H, que, en el caso de los empréstitos, contribuciones o impuestos, o sobre reclutamiento de tropas, todos los cuales deberán discutirse primero en la Cámara de Diputados, por tanto, se debe seguir este proceso.

Así mismo en el Artículo 73 fracción VII se establecen las facultades del congreso está la de imponer las contribuciones necesarias a cubrir el Presupuesto.

Fracción XXIX para establecer contribuciones como, por ejemplo:

2o. Sobre el aprovechamiento y explotación de los recursos naturales comprendidos en los párrafos 4º y 5º del artículo 27;

5o. Especiales sobre: Energía eléctrica;

c) Gasolina y otros productos derivados del petróleo

f) Explotación forestal.

nalidad y equidad, siendo estas contribuciones la mencionadas en el Artículo 2 del CFF3 en donde se clasifican en impuestos, aportaciones de seguridad social, contribuciones de mejoras y derechos.

Con base en el párrafo anterior las reglas para tratar a los impuestos ambientales o ecológico, es vital recurrir al Artículo 27 de la CPEUM, en el cual se establece la propiedad de las tierras y aguas entre los límites territoriales de la nación y cuales son de propiedad privada, mencionando cuales pueden ser susceptibles de explotación por utilidad pública y estas serán mediante indemnización, importante considerar la distribución equitativa de la riqueza, su cuidado y conservación sobre todo de los recursos naturales, esto con la intención del mejoramiento de la vida rural y urbana, para preservar y restaurar el equilibrio ecológico.

CONTRIBUCIÓN

De acuerdo al principio constitucional de la contribución se ve establecido en nuestro marco jurídico Constitucional en México en el artículo 31 párrafo IV de la CPEUM2 establece que los mexicanos debemos contribuir al gasto público, tanto de la federación, los estados y los municipios, cumpliendo con esto con otros principios constitucionales como son los de Legalidad, proporcio-

En el orden de ideas que se han planteado es importante recordar los elementos de la contribución, tal como lo señala el Artículo 5 del CFF:

Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa.

Así como su interpretación y aplicación de la supletoriedad mediante el derecho federal co-

mún cuando este sea contraria al derecho fiscal.

En el orden de ideas que se han planteado es importante recordar los elementos de la contribución, tal como lo señala el Artículo 5 del CFF:

Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa. Del mismo modo que su interpretación y apli-

cación de la supletoriedad mediante el derecho federal común cuando este sea contraria al derecho fiscal.

Los ingresos por contribuciones fiscales y extrafiscales, ha sido tratada por diversos autores, estos tratan en términos generales los impuestos tratados desde la constitución siendo los primeros los que nacen de los consignados a contribuir al gasto público con un fin recaudatorio, los segundos como los ingresos por contribuciones que persiguen un mandato constitucional.

Se puede considerar que nuestra constitución no define ambos términos, pero de acuerdo a varios autores podemos identificar que en la CPEUM se considera como:

• CONTRIBUCIONES FISCALES – De acuerdo al Artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos no encontramos un concepto como tal de contribución, ya que únicamente se hace alusión a su fundamento y razón de ser, al referir que contribuir es una obligación a cargo de los mexicanos; de manera que tal precepto sólo alude que la contribución debe ser entendida como una obligación4 Como se puede observar en el artículo antes men-

cionado los ingresos por contribuciones fiscales se ordenan y obliga a contribuir al gasto público, derivado de ello estos persiguen fines recaudatorios, teniendo como enfoque a los efecto de los tributos.

• CONTRIBUCIONES EXTRAFISCALES – Según la RAE son impuesto que no tiene por finalidad exclusiva la financiación del gasto público sino cumplir otros objetivos amparados por la Constitución. Los ingresos por contribuciones extrafiscales no tienen fines fiscales, tal como se prevén en el cuarto párrafo del Artículo 4 de la CPEUM, estos solo persiguen un fin de los tributos.

De acuerdo a la forma en que se contribuye estos se enfocan en el fin o en el efecto5, tal cual se hacen las referencias en los conceptos anteriores, considerándose como fin como el objetivo a cumplir y el efecto como la consecuencia de un acto o una actividad, tal como lo cita Ríos Granados y este a Yebra Matul-Ortega.

Para el presente estudio se define que, en el caso de las contribuciones ambientales estamos tratando a estas como a las contribuciones persiguen fines Extrafiscales. Analizando diversas disposiciones tributaras relacionadas con las contribuciones ambientales, se mencionan las fuentes normativas en las que se observa lo programado a recaudar y a erogar para los efectos del tema, tal es el caso del:

PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN

En el Anexo 10 del Presupuesto de Egresos de la Federación EROGACIONES PARA EL DESARROLLO INTEGRAL DE LOS PUEBLOS Y COMUNIDADES INDÍGENAS (peso).

En la figura 1 se pueden observar los egresos que se tienen proyectado erogar en el ejercicio 2023 en relación a las contribuciones ambientales.

ANEXO 16. RECURSOS PARA LA ADAPTACIÓN Y MITIGACIÓN DE LOS EFECTOS DEL CAMBIO CLIMÁTICO (pesos).

Como se puede observar en la figura 2 se opresentan otras erogaciones que se pretenden para la adaptación y mitigar el cambio climático para 2023.

En contrario, los ingresos que se pretenden recaudar para los efectos antes presentados, podemos observar en la figura 2 debe ser la recaudación en este mismo sentido, que las autoridades pretenden realizar.

Cabe señalar que en su Artículo 1 de este ordenamiento se establecen los diferentes tipos de contribuciones que se pretenden recaudar, para solventar las erogaciones señaladas en el Presupuesto de Egresos de la Federación para 2023, dentro de los cuales se observan los impuestos ambientales que se han expuesto con anterioridad, sin embargo, como impuestos ecológicos el monto a recaudar es de cero pesos, sin embargo, en conceptos que se pretenden recaudar como impuestos extrafiscales se encuentran inmersos en otros impuesto a la extracción y explotación de hidrocarburos, como Derechos los de la Secretaría de Medio Ambiente y Recursos Naturales, en los Productos tratados en el numeral 5 de dicha Ley y en la Ley del Impuesto Especial a la Producción y Servicios que se apegan a la parte ambiental.

Los principales beneficios que se observan al establecerse en nuestra legislación respecto a las contribuciones ambientales se puede mencionar el:

• Ahorro de energía

• Desincentiva comportamientos antiecológicos

• Genera recaudación

• Protege el medio ambiente

• Desarrollo sostenible

El estudio en materia impositiva ambiental considero que aun está iniciando de algún modo, para ello es recomendable el estudio de diversas normatividades nacionales e internacionales, así como la perspectiva vertida por diversos autores que tocan este tan importante tema, para ello, se dejan un inventario de leyes que pueden aportar a tener una cultura contributiva más apegada a la actualidad, misma que cada día ira incrementando su regulación interna y como presión a nivel internacional para el cuidado de nuestro entorno natural y preservar nuestro patrimonio “El ecosistema que nos da vida”.

- Constitución Política de los Estados Unidos Mexicanos

- Ley General de Derechos

- Ley General de Cambio Climático

- Ley para el Aprovechamiento de Energías Renovables y el Financiamiento de la Transición Energética

- Ley del Servicio Público de Energía Eléctrica

- Ley de Ingresos de la Federación.

- Presupuesto de Egresos de la Federación

- Ley General del Equilibrio Ecológico y Protección al Ambiente.

- Ley de Aguas Nacionales.

- Ley General de Desarrollo Forestal Sustentable.

- Ley General de Vida Silvestre.

- Ley de Desarrollo Rural Sustentable.

- Ley General para la Prevención y Gestión Integral de Residuos.

- Entre otros.

C.P.C. ROSA MARGARITA FLORES JUSTINIANO

M.I. Dirección de Administración y Finanzas en Universidad Internacional Iberoamericana, A.C. margarita.flores@unini.edu.mx

DR. JULIO CÉSAR MARTÍNEZ ESPINOSA

Dirección Académica en Universidad Internacional Iberoamericana, A.C. dirección.academica@unini.edu.mx

L.C. DANIEL DEL JESÚS MOGUEL DZUL

M.D.A.F. Contador General en Universidad Internacional Iberoamericana, A.C. daniel.moguel@unini.edu.mx

INTRODUCCIÓN

La educación es el fundamento básico para la construcción de cualquier sociedad1, tal y como lo marca el artículo 26 de la Declaración Universal de los Derechos Humanos de 1948 “Todos tenemos derecho a la educación”, y no sólo como derecho, si no como vía para el desarrollo económico, social y sostenible de cualquier país, es por ello y ante la inminente globalización es importante contar con ofertas educativas de educación superior donde los futuros profesionistas desarrollen competencias y habilidades necesarias para enfrentar el mercado globalizado.

Frente a todos los desafíos para el desarrollo económico a través de la educación superior los gobiernos y organismos internacionales han promulgado un plan de acción CRES-2018-2028, a través de la UNESCO, en el cuál tienen uno de los

objetivos primordiales es el de “Reafirmar la responsabilidad de los Estados en la regulación y el aseguramiento de la calidad de la Educación Superior, promoviendo la articulación de sistemas de acreditación y evaluación a escala regional, respetando la autonomía de las instituciones educativas2”.

Es importante considerar que actualmente se ha consolidado un esquema globalizado de convivencia internacional que se argumenta en la base de constructos como la validación de la conformidad de requerimientos, la base tecnológica y la economía del conocimiento. Así mismo la educación superior se ha visto influenciada por estos aspectos que refuerzan la seguridad y fidelidad de las instituciones ante la sociedad y los gobiernos, más aún, se ha establecido un paradigma de mercadeo respecto a la percepción de la calidad con base en la demostración del cumplimiento de requisitos preestablecidos por diversos grupos de interés sobre el diseño, implementación y evaluación de los programas educativos de las instituciones de educación superior.

En México, instituciones de gran envergadura como la Universidad Nacional Autónoma de México así como el Instituto Politécnico Nacional han establecido desde su fundación procesos de evaluación de los resultados obtenidos en el proceso educativo y formativo de los estudiantes que se convertirían en los profesionistas que impulsarían el desarrollo del país, estableciendo los primeros estándares enfocados a homologar la calidad de la educación superior con base en la experiencia de los más afamados académicos e intelectuales de México.

nes con el aval de los países involucrados. En 1988 el “Programa de modernización educativa” establece criterios de evaluación para la Instituciones de Educación Superior (IES) y un año después se crea la Comisión Nacional para la Evaluación de la Educación Superior (CONAEVAL), formalizándose así un proceso estandarizado para este fin y en los siguientes se aplicaría tanto programas educativos como a proyectos educativos para posteriormente, a solicitud de la Asociación Nacionales de Universidades e instituciones de Educación Superior (ANUIES), se crearan los Comités Interinstitucionales para la Evaluación de la Educación Superior (CIEES) como un organismo no gubernamental a cargo de la evaluación de la operatividad de las IES y sus Programas Educativos (PE).

Sin embargo, pese a la existencia de los CIEES, las necesidades y diversidad de las disciplinas profesionales, así como la influencia de las contrapartes internacionales de acreditación, se comenzaron a conformar asociaciones civiles que con el aval de colegios, federaciones y asociaciones de profesionales se erigieron en entes acreditadores por disciplinas como el Consejo de Acreditación de la Enseñanza de la Ingeniería A. C. (CACEI), el Consejo de Acreditación de la Enseñanza en Contaduría y Administración A. C. (CACECA) y el Consejo para la Acreditación de la Enseñanza del Derecho A.C. (CONAED) entre otros. 1

Pero no fue hasta la década de los 80’s del siglo pasado que el gobierno en sí tomó la encomienda de medir la calidad de la educación en el país obligada por los compromisos de los diversos tratados internacionales en materia comercial y que dentro de sus objetivos se planteaba la homologación para el libre ejercicio de las profesio-

En México, instituciones de gran envergadura como la UNAM y el IPN han establecido desde sus inicios,procesos de evaluación de los resultados obtenidos en el proceso educativo y formativo de los estudiantes estableciendo los primeros estándares enfocados a homologar la calidad de la educación superior.

Tal diversidad obligó a la Secretaría de Educación Pública (SEP), ente regulador de la educación en el país, a crear en el año 2000 el Consejo para la Acreditación de la Educación Superior A.C.(COPAES) como instancia gubernamental de carácter autónomo autorizada para evaluar y otorgar reconocimiento oficial a los organismos acreditadores independientes dando así certidumbre a las IES tanto públicas como privadas de la validez de los mismos. Tal fue el efecto y alcance del COPAES que se utilizó su aval para condicionar el otorgamiento de los recursos públicos a las IES bajo el esquema de apoyo a programas e instituciones de buena calidad. Por su parte el anterior Consejo Nacional de Ciencia y Tecnología (CONACYT) estableció desde 1992 el Programa Nacional de Posgrados de Calidad (PNPC).

La economía del conocimiento se define como: aquellas economías en las cuales la producción, distribución y uso del conocimiento constituyen el motor principal del crecimiento económico y de la creación de riqueza y empleo en todos los sectores3

La educación y la formación desempeñan un papel fundamental en la capacitación de estudiantes con las competencias, el conocimiento y las cualidades personales que aumentan las posibilidades de conseguir un empleo y de dedicarse al trabajo de su elección (en otras palabras, su «empleabilidad»). Esto también se aplica a la formación profesional. Combinar las competencias básicas y la formación profesional práctica, especialmente «en el puesto de trabajo», proporciona a los estudiantes las mejores oportunidades para una empleabilidad duradera, para adquirir experiencias de aprendizaje positivas y para aumentar las posibilidades de aprendizaje futuro4

La economía basada en el conocimiento crea y forma redes entre instituciones educativas y el sector empresarial para poder llevar a cabo seguimiento de que las capacidades adquiridas en las instituciones educativas se ven reflejadas en las habilidades desarrolladas en las empresas.

En tanto México consolidaba los procesos de acreditación de la educación superior y posgrado mediante COPAES Y PNPC tratando de homologarlos a los requerimientos del Tratado de Libre Comercio de América del Norte, en el año 2000

se gestaba en Europa el Proyecto Tuning para dar cumplimiento al Manifiesto de Bolonia de 1999 y crear el Espacio Europeo para la Educación Superior (EEES). Dadas la relaciones del cono sur con Europa en 2004 se inició el proyecto ALFA Tuning en América Latina formándose 27 competencias genéricas homologadas que darían paso a la expansión de Modelo Educativo por Competencias (MEC) que aún sigue vigente en la mayoría de las IES de México en su forma pura o con algunas variantes, y aunque el modelo establecía que las competencias debían ser establecidas colegiadamente con los grupos de interés, en la práctica se establecieron bajo el mismo criterio que sesgaba la opinión de los sectores productivos en muchas disciplinas.

A este respecto las IES públicas tuvieron desventaja respeto a la privadas ya que no era tan fluida y consolidada la relación entre ellas y los sectores productivos, sin embargo, tenían la gran ventaja de contar, a través de los recursos del Estado, con infraestructura, laboratorios y equipamiento que las IES privadas no podían costear y así mantener indicadores que en suma equilibraron los resultados de las evaluaciones de los organismos acreditadores que a su vez sesgaron de igual forma los indicadores hacia aquellos en los que las IES públicas estaban fortalecidas pero que no impactaban de gran manera en los sectore productivos obligando a las empresas a requerir del entrenamiento de los recién egresados para cunlir con las competencias profesionales reales.

Desde 2015 se plantea un nuevo paradigma ante la presión de incluir la internacionalización como un indicador de la calidad de la educación superior a nivel mundial, ya que las nuevas tecnologías de la información y la comunicación habían logrado ya el establecimiento de los equipos de trabajo colaborativo a distancia que ganaban terreno en los sectores productivos por su eficiencia y alto desempeño en la resolución de problemas complejos. Lo anterior volcó los esfuerzos hacia marcos internacionales de acreditación, que si bien están especificados por disciplinas, existe un consenso en la estructura básica de su conceptualización.

Los marcos internacionales de acreditación, se conceptualizan bajo dos premisas: ¿Para qué lo va a usar? y ¿Cómo lo construyó en conformidad?, dos conceptos muy apegados a las teorías de calidad. En síntesis la primera premisa establece que es fundamental saber qué uso, función y expectativa se tiene del producto y la segunda habla sobre las especificaciones, procesos y controles necesarios para lograr un producto conforme con la primera premisa.

Lo anterior aplicado a la evaluación y acreditación de la educación superior se traduce en establecer lo que los grupos de interés (Iniciativa privada, Sector Público y Sociedad) requieren de los egresados y deben ser plasmados en un constructo llamado “Objetivos Educacionales” (OE) en estos deben quedar de manifiesto las expectativas de cada grupo de interés sobre los egresados para lograr los suyos propios y así validar los de las IES.

En este punto es importante establecer que la medición del cumplimiento de los OE se establece entre los 3 y 5 años posteriores al egreso, es decir, se contempla el desarrollo de una curva de aprendizaje debido a que las IES no concretar habilidades o destrezas (Skill en inglés) en los egresados, definiendo como habilidades el desenvolvimiento en contextos reales de trabajo.

Por lo general en la IES se logran dar capacidades o talento (ability en inglés) entendidas como

los conocimientos y prácticas en ambientes controlados o simulaciones preestablecidas que persiguen más el fin de aprendizaje que el de desempeño. En ese tenor la evaluación del OE se realiza mediante el reporte del empleador perteneciente a los grupos de interés que avala el desempeño del egresado al ejecutar en contextos reales las competencias que se adquirieron durante la formación del profesionista, entre mayor sea el logro de los OE mayor beneficio de los grupos de interés derivado de la inserción de los egresados a su fuerza de trabajo que debe traducirse en crecimiento de la empresa y sus ingresos.

Así, los marcos internacionales de acreditación persiguen en esencia que las IES conozcan las necesidades reales de los grupos de interés y basen sus objetivos propios y operaciones en satisfacer de manera eficiente esas necesidades logrando el concatenamiento de la academia en sus procesos productivos.

En el apartado anterior se mencionaron las premisas de los marcos internacionales de acreditación y se discutió la primera. Una vez establecidos los OE, es menester de la IES atender la segunda premisa que se refiere a cómo se van a construir los atributos de egreso (capacidades y talentos) en los egresados que permitan en el plazo de 3 a 5 años lograr las habilidades con al alto desempeño establecidas en los OE y que son la principal preocupación de los grupos de interés. Para ello es necesario establecer Objetivos de Aprendizaje (OA) y Criterios de Desempeño (CD) que definirán las competencias de cada unidad de aprendizaje del PE, diseñando Experiencias de Aprendizaje Significativo (EAS) efectivas y factibles.

Otra línea de impacto de las IES en la economía es mediante la valorización de conocimiento desarrollado al interior de las mismas y que se traducirá en capital intelectual e industrial de las empresas al

materializarse en la forma de registro de patentes, modelos de utilidad y demás opciones de propiedad tangible e intangible. La Propiedad Intelectual o IP (por sus siglas en inglés) subyacente a las empresas es en la actualidad uno de los activos más importante y rentables sobre todo en aquellas organizaciones que optan por ofertas públicas de inversión.

Adicional al mecanismo de tradicional adquisición de la IP por compra directa, otro de los mecanismos de transferencia aún más eficiente que el primero es a través de la contratación de egresados que estuvieron incluidos en los equipos de Investigación, Desarrollo e innovación (I+D+i) de las IES y sumarlos a los equipos de desarrollo de nuevos productos y servicios, ya que cuentan con las capacidades para desempeñarse exitosamente. De tal forma que al incluir un OE destinado a la “Habilidad para innovar y crear soluciones a las necesidades específicas del mercado” el marco internacional de acreditación impulsa esta aportación a la economía de las empresas.

En el año 2022 México invirtió en educación superior $881,316,198,716 millones de pesos5, destinando un 18.13% a Educación Superior y Posgrado:

Estado analítico del ejercicio del presupuesto de egeresos en clasificación funcional Gobierno Federal

la

2022

Obteniendo como resultado para el ciclo escolar 2021-2022 un total de 3,251,8346 de matrícula en Educación superior, lo que significa un inversión por estudiante de 49,155.37.

Esto sin contar con la capacidad instalada (infraestructura) que se ha hecho a través de los sexenios de gobiernos Mexicanos anteriores y que se siguen haciendo.

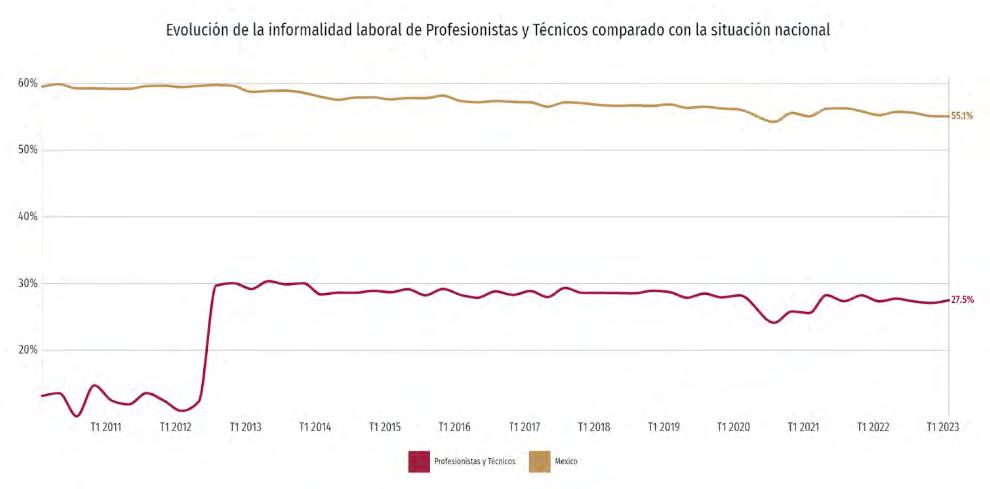

Esto ha ocasionado una baja en las tasas de informalidad laboral promoviendo el aumento de la población técnica y profesionista laboralmente ocupada, tal y como podemos observar en la gráfica.

Si bien, las tasas de informalidad laboral continúan muy por encima de la formal, el retorno de inversión que podemos cuantificar a través de una simple comparación, entre los ingresos obtenidos a través de contribuciones como el ISR por sueldos y salarios, el cual representa el 27% del total de las contribuciones federales sólo por debajo de la aportación a través de impuestos de los grandes contribuyentes.

Lo cual demuestra que existe una retorno de inversión favorable referente a la inversión de educación superior que hace el gobierno federal, considerando como tal que no es posible diferenciar a través del cuarto informe de gestión del servicio de administración tributario a cuanto de esos sueldos y salarios recaudados vía impuestos sobre la renta pertenecen a la población profesionistas y técnicos.

Inversión en Educación Superior 2022

Inversión en Educación Posgrado 2022

Total de Inversión en Educación Superior Número de Matrícula (ANUIES)

Inversión por Matrícula Anual

EVOLUCIÓN DE LA INFORMALIDAD LABORAL

150,329,085,275 9,516,032,566

159,845,117,841 3,251,834 49,155

Todo lo anterior es una simple comparación cuantitativa entre invertido y recaudado, sin embargo no abarcamos las contribuciones intangibles que los profesionistas aportan como ciudadanos al país que promueven la suficiencia científica y tecnológica en las cadenas productivas, logrando una mejor aportación a la economía nacional y mejorando la calidad de vida de sus habitantes.

DISTRIBUCIÓN DEL PADRÓN Y RECAUDACIÓN POR RÉGIMEN ENERO-DICIEMBRE 2022

Padrón en número de contribuyentes; montos en millones de pesos

En el marco de la XXXVI Convención Regional Centro Istmo Peninsular, el pasado 17 de mayo se llevó en la Ciudad de Puebl, la 5ta Asamblea General de Representantes del Colegio de la Regional, contando con la presencia de la Presidenta del IMCP, Dra. Laura Grajeda Trejo; el presidente del Colegio de la Región Centro Istmo Peninsular, C.P.C. Daniel Oscar Echeverria Arceo; integrantes del Comité Ejecutivo Regional; los presidentes y vicepresidentes de los 16 Colegios Federados que integran la Región Centro Istmo Peninsular.

Del 17 al 19 de mayo se llevó a cabo la XXXVI Convención de la Región Centro Istmo Peninsular, en la inauguración estuvieron en el presídium la Presidenta del IMCP, Dra. Laura Grajeda Trejo; el presidente del Colegio de la Región Centro Istmo Peninsular, C.P.C. Daniel Oscar Echeverria Arceo; el Secretario de la Función Pública del Estado de Puebla, C.P. Juan Carlos Moreno Valle Abdala; el Secretario de Economía y Turismo del H. Ayuntamiento de Puebla, Lic. Alejandro Cañedo Priesca; la Regidora Presidente de la Comisión de Patrimonio y Hacienda Pública del

H. Ayuntamiento de Puebla, el Presidente del IMCP Puebla C.P.C. Carlos Ramírez Sánchez y el Vicepresidente General del Colegio Regional C.P.C. Santiago de Jesús Rejón Delgado.

En dicho acto se entregó el reconocimiento al Profesor Distinguido, siendo galardonada la C.P.C. Rosalinda Echavarría Sánchez, así mismo la medalla al Mérito Procesional C.P.C. Antonio Carlos Gómez Espiñeira que es esta ocasión se les entregó al C.P.C. Fernando Ojeda Llanes y al C.P.C. Carlos Arturo Posada Rodríguez.

Los días 8 y 9 de junio se llevó a cabo de manera virtual a través de la plataforma ZOOM, la 5ta. Jornada Empresarial de la Región Centro Istmo Peninsular. En la inauguración estuvieron en el presídium la presidenta del IMCP, Dra. Laura Grajeda Trejo y el presidente del Colegio de la Región Centro Istmo Peninsular, C.P.C. Daniel Oscar Echeverria Arceo.

DIPLOMADO EN SEGURIDAD SOCIAL, LABORAL, FISCAL INTEGRAL EN REMUNERACIONES DE LA REGIÓN CENTRO ISTMO PENINSULAR

El día 15 de junio dio inicio el Diplomado en Seguridad Social, Laboral, Fiscal e Integral en Remuneraciones, del Colegio de la Región Centro Istmo Peninsular, siendo sede el Colegio de Contadores Públicos De Yucatán. La inauguración estuvo a cargo del Presidente Regional el C.P.C. Daniel Oscar Echeverria Arceo. Dicho evento se realizó de manera virtual por la plataforma ZOOM.

El 21 de junio se llevó a cabo de manera virtual a través de la plataforma ZOOM, la celebración del 33 aniversario del Colegio de la Región Centro Istmo Peninsular, en la inauguración estuvieron presentes la presidenta del IMCP, Dra. Laura Grajeda Trejo y el presidente del Colegio de la Región Centro Istmo Peninsular C.P.C. Daniel Oscar Echeverria Arceo. En dicho evento se contó con la asistencia de expresidentes regionales. El evento estuvo enmarcado con la participación del Expresidente del Instituto Mexicano de Contadores Públicos C.P.C. José Besil Bardawil que impartió la plática “Como resolver los problemas que no nos dejan pensar y mucho menos dormir”.

El 28 de julio se llevó a cabo el Foro de "Prevención de Lavado de Dinero y Anticorrupción" de la Región Centro Istmo Peninsular de forma virtual a través de la plataforma ZOOM. La inauguración y clausura estuvo a cargo del presidente de la Región Centro Istmo Peninsular el C.P.C. Daniel Óscar Echeverria Arceo; la moderación del evento estuvo a cargo de la C.P.C. Angélica María Ruíz López presidenta de la Comisión de PLD del IMCP. Así mismo estuvieron presentes la Vicepresidenta de Práctica Externa del IMCP, C.P.C. Silvia Matus de la Cruz , representante de la RCIP en la Comisión nacional de PLD del IMCP, C.P.C. Reyna Miguel Santillán y el presidente de práctica externa de la RCIP, el C.P.C. Oscar Castillo García quien fue el coordinador del evento.

El pasado 24 de agosto se llevó a cabo en la ciudad de Mérida, la 7ma. Asamblea General de Representantes de la Región Centro Istmo Peninsular. Estuvieron presentes los presidente y vicepresidentes de los 16 Colegios Federados e integrantes del Comité Ejecutivo Regional. Después de la asamblea se ofreció un ameno convivio.

Cancún

Chiapanecos

Tabasco

www.rcip.org.mx

¡Toca el ícono y visita nuestras redes sociales!

Estado de Veracruz

Colegios Integrantes de la rcip

Campeche

Yucatán

Estado de Puebla

Estado de Guerrero

Chiapas

Sur de Veracruz

Estado de Oaxaca

Estado de Tlaxcala

Ejecutiva Regional es una revista de publicación trimestral, y es el órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C. Los artículos publicados representan exclusivamente la opinión de sus autores.

San Cristobal de las Casas Xalapa Quintana Roo Ciudad del Carmen