Preparación

MENSAJE DEL PRESIDENTE DE LA REGIÓN CENTRO ISTMO PENINSULAR 4 C.P.C. DANIEL OSCAR ECHEVERRÍA ARCEO PUNTOS CLAVE PARA UN ADECUADO CIERRE FISCAL 2022, PERSONAS MORALES 6 C.P.C. y M.D.F. SERGIO VÁSQUEZ PACHECO PROCEDIMIENTOS DE AUDITORÍA A LA FECHA DE CIERRE DEL AÑO 13 C.P.C. MARIO HERNÁN CANO ÁLVAREZ CONSIDERACIONES PARA UN CIERRE FISCAL EXITOSO 16 C.P.C. Y MI EDUARDO DE JESÚS VELAZQUEZ GÓNGORA Órgano de difusión del Colegio de Contadores Públicos De La Región Centro Istmo Peninsular, A.C. | Año 4 | No. 15 | Dic. 2022 EJECUTIVA REGIONAL

del Cierre Fiscal 2022

DIRECTORIO

COMITÉ EJECUTIVO REGIONAL 2022-2023

C.P.C. Daniel Óscar Echeverría Arceo Presidente

C.P.C. Santiago de Jesús Rejón Delgado Vicepresidente General

C.P.C. Rosa Margarita Flores Justiniano Secretario

C.P.C. Luis Enrique Schott Tesorero

C.P.C. René Cruz Montalvo Protesorero

C.P.C. Eduardo Díaz cantoral Vicepresidente de Legislación

C.P.C. Juan Escutia Andrade Vicepresidente de Docencia

C.P.C. Ignacio Rendón romero Vicepresidente de Sector Gubernamental

Dr. Miguel Uitzil May Vicepresidente de Sector Empresas

C.P.C. Óscar Castillo García Vicepresidente de practica externa

C.P.C. Eric Francisco de Asís Palma Contreras Vicepresidente de Relaciones y Difusión

C.P.C. Enrique Salazar Durán Vicepresidente de Fiscal C.P.C. Maritza Baeza Vázquez Vicepresidente de Apoyo a Federadas

C.P.C. Luis Javier Velasco Ramírez Vicepresidente de calidad en la Práctica profesional

C.P.C. Alfonso Hernán Hernández Góngora Auditor Financiero

C.P.C. Sacramento Munive García Auditor de Gestión

COMISIÓN DE REVISTA

Mtro. Héctor Ignacio Herrera Herrera C.P.C. Julio César González Caba

AGRADECIMIENTO ESPECIAL A:

VIDA INSTITUCIONAL EDITORIAL

MENSAJE DEL PRESIDENTE DE LA REGIÓN CENTRO ISTMO PENINSULAR

TOMA DE PROTESTA DEL COMITÉ EJECUTIVO DE LA REGIÓN CENTRO ISTMO PENINSULAR

20

ARTÍCULOS

PUNTOS CLAVE PARA UN ADECUADO CIERRE FISCAL 2022, PERSONAS MORALES

PROCEDIMIENTOS DE AUDITORÍA A LA FECHA DE CIERRE DEL AÑO

CONSIDERACIONES PARA UN CIERRE FISCAL EXITOSO

22

99ª ASAMBLEA CONVENCIÓN DEL INSTITUTO MEXICANO DE CONTADORES PÚBLICOS

TOMA DE PROTESTA DEL COMITÉ EJECUTIVO NACIONAL 2022-2023

CELEBRACIÓN DEL 44vo ANIVERSARIO DEL IMCP CANCÚN

TOMA DE PROTESTA CONSEJO DIRECTIVO 2022-2024 IMCP QUINTANA ROO

El Colegio de Contadores Públicos de la Región Centro, Istmo, Peninsular, A.C. (CCPRCIP) fue fundado hace más de 32 años y forma parte de una de las 5 Regiones que integran el Instituto Mexicano de Contadores Púbicos (IMCP) es un organismo conformado por más de 3,000 asociados distribuidos en 16 colegios federados de 10 estados que comprenden:

campeche | chiapas | guerrero | oaxaca | puebla | quintana roo | tabasco | tlaxcala | veracruz | yucatán

Ejecutiva Regional es una revista de publicación trimestral, y es el órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C. Los artículos publicados representan exclusivamente la opinión de sus autores.

CONTENIDO

4 13 6

16

20

INICIO DE OBRA DE LA NUEVA SEDE DEL IMCP PUEBLA ANIVERSARIO DE COLEGIOS FEDERADOS 25

21 24

21

MENSAJE DEL PRESIDENTE

DE LA REGIÓN CENTRO ISTMO PENINSULAR

Estimados lectores, es siempre un placer y gusto saludarlos por este medio en una edición más de nuestra revista. Como es bien sabido en el marco de la Convención Nacional del IMCP, iniciamos su servidor junto con nuestro miembros del Comité Ejecutivo Regional, una nueva gestión al fren te de la Región Centro Istmo Peninsular. Comenzamos este periodo con nuevos bríos y proyectos por emprender, los cuales esperamos sortear con éxito, a su vez que estamos convencidos que con profe sionalismo, dinamismo, dedicación, ánimo, constancia y un gran trabajo en equipo de la mano con las 16 federadas llevaremos a buen puerto a nuestra Región, manteniendo lo bien hecho por las gestiones anteriores, sumando planes de mejora que beneficien a las federadas y sus asociados, que son nuestra principal fortaleza.

Nos esperan grandes retos derivados del efecto post pandemia, si de por si fue complicada, lo pos terior a ésta representa un mayor reto en el ámbito socio económico y profesional, el proceso de adap tación de los nuevos esquemas de impartición de temas de interés para los asociados y la gran oferta de eventos técnicos virtuales que existen en el mercado; no obstante nos queda claro que la labor cotidia na que lleva a cabo el IMCP, Colegio Regional y sus federadas, refrendan la vocación de servicio para la comunidad contable del país, es por ello que crearemos de la mano con los presidentes y las federadas un solo equipo con esquemas que permitan sortear tales retos.

Es de vital importancia ver a futuro para participar activamente como Contadores Públicos en la transformación del país que todos deseamos, haciendo valer nuestra experiencia y conocimientos con un gran sentido ético pero sobre todo, con la voz de la profesión más organizada de México.

La encomienda no es fácil y entraña una gran responsabilidad por el papel que juega la Región con sus 16 federadas; es por ello, que es necesario que seamos consistentes y congruentes entre lo que decimos y hacemos, a fin de fortalecer lo antes dicho mediante la profesionalización y capacitación del alto nivel de nuestros asociados.

En esta edición se abordan temas por demás interesantes, con alto contenido técnico que han sido preparados con esmero y profesionalismo por nuestros colaboradores, tales como: cierres contables, fiscales y de nóminas; impuestos empresariales y procedimientos de auditoría, entre otros, los cuales esperamos cumplan con sus expectativas y sean de aplicación práctica en su desarrollo profesional.

Agradezco a los que participaron en el desarrollo, diseño y elaboración de esta revista así como al Comité Ejecutivo Regional y a las 16 federadas por la realización de la misma. Enhorabuena y espero saludarlos personalmente.

C.P.C. DANIEL OSCAR ECHEVERRÍA ARCEO

C.P.C. DANIEL OSCAR ECHEVERRÍA ARCEO

4 TOCA PARA VOLVER AL ÍNDICE

REVISTA REGIONAL RCIP 2022 | Año 4 | No. 15 | Diciembre 2022 | Órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C.

PUNTOS CLAVE PARA UN ADECUADO CIERRE FISCAL 2022, PERSONAS MORALES

C.P.C. y M.D.F. SERGIO VÁSQUEZ PACHECO

Integrante de la Comisión Fiscal del Colegio de la Región Centro Istmo-Peninsular del IMCP. vasquezyasoci62@hotmail.com

Aunos días de que termine el año 2022 y con ello también un ejercicio fiscal más para los contribuyentes, esto es así, ya que el artícu lo 11, primer párrafo, del Código Fiscal de la Fede ración1, señala que, cuando las leyes fiscales esta blezcan que la contribución se calcule por ejercicios fiscales, estos coincidirán con el año de calendario, entendiéndose que éste inicia el 1 de enero y termi na el 31 de diciembre, en este caso ambas fechas de 2022. Es importante recalcar que esto no sucederá en algunos casos muy particulares, como son cuan do una empresa se liquide, se fusione o se escinda, casos en los cuales el ejercicio fiscal podrá terminar de forma anticipada o incluso el ejercicio fiscal pue de corresponder a más de doce meses.

Por lo anterior, antes de que el ejercicio fiscal

termine, el contribuyente podrá tomar las debidas previsiones para realizar los análisis financieros y fiscales necesarios y proyectar un adecuado cierre financiero y fiscal del ejercicio, es decir, lo que bus cará es alinear su estrategia operativa con la fiscal dentro del marco de la ley, para lograrlo, deberá identificar de manera anticipada el cierre financiero y fiscal con base a resultados previamente conoci dos, esto se logrará, tomando en cuenta las proyec ciones de ingresos, gastos, costos e inversiones que se hayan definido para el ejercicio y de forma espe cial para los últimos meses y que con estos datos, aun en tiempo, pueda reorganizar las posibles decisiones que se deban tomar en materia de inversión, financiamiento y operación que consideren necesa rias para alcanzar o mejorar sus objetivos esperados y en su caso lograr que el impuesto se pague de acuerdo a su verdadera capacidad para contribuir y sin correr riesgo de ningún tipo.

Para poder realizar estas proyecciones, a conti nuación se enlistan algunos elementos que no de ben faltar:

1 Artículo 11. CFF- Cuando las leyes fiscales establezcan que las contribuciones se calcularán por ejercicios fiscales, éstos coincidirán con el año de calendario. Cuando las personas morales inicien sus actividades con posterioridad al 1 de enero, en dicho año el ejercicio fiscal será irregular, debiendo iniciarse el día en que comiencen actividades y terminarse el 31 de diciembre del año de que se trate.

6 TOCA PARA VOLVER AL ÍNDICE

"Uno de los puntos importantes para este cierre fiscal es verificar que efectivamente el ingreso se esté acumulando a partir del momento de su obtención y no en una fecha distinta ".

a) Los Estados Financieros Básicos al cierre del mes de septiembre u octubre de 2022.

b) Las balanzas de comprobación de todo el ejerci cio 2022.

c) El estado de costo de producción de bienes o ser vicios por cada uno de los meses del ejercicio 2022. d) Papeles de trabajo en donde consten los cálcu los de pagos provisionales correspondientes a este ejercicio 2022.

e) Cualquier otro elemento, como pueden ser, pro yecciones realizadas al inicio del ejercicio etc.

La Norma de Información Financiera A-3 en sus párrafos del 42 al 43, define cuatro estados financieros básicos:

a) Estado de Situación Financiera.

b) Estado de Resultados Integral.

c) Estado de Cambios en el Capital Contable.

d) Estado de Flujos de Efectivo.

Estos documentos deberán reflejar la situación financiera real de la empresa a esa fecha, por lo cual, sin duda el contribuyente deberá analizar di cha información para identificar partidas contables sobre las que necesariamente podría tomar alguna decisión o bien solicitar las correcciones necesa rias, por señalar alguna como ejemplo, el saldo en la cuenta de clientes, respecto de este saldo, se debería primeramente identificar si corresponde a una cartera que no tenga problemas de cobro, una vez que se tenga la seguridad de que esta cartera es totalmente recuperable se podrá analizar la políti ca de financiamiento a clientes para que en su caso dependiendo de la planeación se defina si es proce dente que por estos últimos meses se siga otorgan do crédito al cliente, o bien se reduzca el plazo del mismo, esto, con la finalidad de que la empresa no pierda la liquidez para poder hacer frente a otra u otras obligaciones que pudieran tener una repercu

2 Articulo 27.- Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos.

sión fiscal en caso de que el pago no se realice an tes de que termine el ejercicio fiscal, ejemplo, pago proveedores personas físicas, pago a trabajadores, pago a sociedades civiles, entre otros2; asimismo, el contribuyente podrá tomar otras decisiones como son la adquisición de mercancías, el pago a provee dores distintos a los antes mencionados, la realiza ción de inversiones como puede ser compra de ac tivos, el anticipo de gastos y operaciones que sin duda traerán un beneficio al contribuyente dentro del marco de la Ley.

Es necesario recordar que para este ejercicio fiscal 2022, existen cambios importantes en algunos regímenes de tributación, por ejemplo el régimen simplificado de confianza para personas morales, más adelante se resaltan algunos puntos de vista respecto de las disposiciones establecidas para el régimen de confianza en personas morales, toda vez, que estás han generado confusión en los con tribuyentes, sin embargo, también se destacan al gunos beneficios que este régimen otorga a dichos contribuyentes, mismos que no debemos olvidar para este cierre del ejercicio fiscal.

MOMENTO DE OBTENCIÓN DEL INGRESO

Para efectos de la Ley del Impuesto Sobre la Renta, el ingreso se obtiene en diferentes momen tos, la obtención se da siempre y cuando se esté en los supuestos señalados por la propia norma, por lo cual, uno de los puntos importantes para este cierre es verificar que efectivamente el ingreso se esté acumulando a partir del momento de su ob tención y no en una fecha distinta, cabe recalcar, que este momento puede ser distinto al de emi sión del comprobante fiscal digital por internet, los momentos de obtención en la mayoría de los ca sos quedan plenamente definidos en la propia Ley

VIII.- Que tratándose de pagos que a su vez sean ingresos de contribuyentes personas físicas, de los contribuyentes a que se refieren los artículos 72,73,74 y 196 de esta Ley, así como de aquellos realizados a los contribuyentes a que hace referencia el último párrafo de la fracción I del artículo 17 de esta Ley y de los donativos, éstos solo se deduzcan cuando hayan sido efectivamente erogados en el ejercicio de que se trate…

3 Artículo 17, LISR. - Para los efectos del artículo 16 de esta ley, se considera que los ingresos se obtienen, en aquellos casos no previstos en otros artículos de la misma, en las fechas que se señalan conforme a lo siguiente tratándose de...

7 TOCA PARA VOLVER AL ÍNDICE

del Impuesto Sobre la Renta, ejemplo: Las personas morales que tributan en el Título II de la Ley del Impuesto Sobre la Renta, los momentos los encontraremos definidos en el artículo 173, numeral que en sus cuatro fracciones identifica los momentos en que el ingreso se obtiene, un ejemplo de ellos es el siguiente: Ingresos provenientes de actividades de Otorgamiento del uso o goce temporal de bienes, el momento en que el ingreso se obtiene es cuando se cobren total o parcialmente las con traprestaciones, o cuando éstas sean exigibles favor de quien efectúe dicho otorgamiento, o se expida el comprobante fiscal que ampare el precio o la contraprestación pactada, lo que suceda primero.

Como se puede observar, la norma señala tres momentos distintos para que el ingreso provenien te del otorgamiento del uso o goce temporal de bienes se considere obtenido y en su caso acumulable, esto es cuando:

a) Se cobre total o parcialmente la contraprestación.

b) La contraprestación sea exigible a favor de quien se efectué dicho otorgamiento

c) Se expida el comprobante fiscal que ampare el precio o la contraprestación pactada, lo que su ceda primero, es decir, si el contribuyente cobra todo o parte de la contraprestación a pesar de no haber expedido el CFDI correspondiente, el ingre so se considera obtenido y acumulable, o bien, en el siguiente supuesto, la contraprestación se vuel ve exigible, es decir, el contribuyente pudo pactar una fecha de exigibilidad para el cobro, entonces, por el simple hecho de que se llegue a esa fecha, la contraprestación se volverá exigible y el ingreso se considera obtenido y sujeto a acumulación, esto, a pesar de que no se haya emitido el CFDI o bien no se haya cobrado toda o en parte la contrapres tación, lo mismo sucede en el último supuesto, si el contribuyente emite el CFDI que ampare el precio o la contraprestación pactada, por ese simple hecho, a pesar de no haberse cobrado todo o en parte el precio o la contraprestación y a pesar de no ser exi gible, ya existe el momento de obtención que es la

fecha en que se emite el CFDI que ampara el precio o la contraprestación pactada.

Es importante destacar, que los momentos de obtención del ingreso son distintos, esto también pasará con los ingresos por la enajenación de bienes o prestación de servicios o por la obtención de in gresos por contratos de arrendamiento financiero o por ingresos derivados de deudas no cubiertas por el contribuyente o por ingresos por la prestación de servicios personales independientes que obtengan las sociedades y asociaciones civiles, por señalar al gunos; los momentos de obtención tienen ciertas diferencias, por lo cual, el contribuyente debe es tar atento a que el ingreso se acumule para efectos del pago del impuesto en el momento exacto de su obtención, toda vez, que de cometer errores en esto, puede generar que el contribuyente este pa gando el impuesto en un periodo distinto al en que se realizó la situación jurídica o de hecho que causa la contribución4

Si el contribuyente se dedica al ramo de la cons trucción, la Ley de Renta5 establece un tratamien to especial para ese tipo de ingresos, se señalan diversos momentos en que el ingreso se obtiene y en consecuencia se acumula, pudiendo ser este, por el avance de obra trimestral o por la estimación de obra ejecutada, siempre y cuando, estas hayan sido autorizadas por el residente de obra o por la per sona autorizada por el cliente, atendiendo a lo que señala el artículo 19 del Reglamento de la mencio nada Ley; estos momentos pueden variar si la esti mación o avance de obra previamente autorizados no son pagados dentro de los tres meses siguientes,

4 Artículo 6o. CFF- Las contribuciones se causan conforme se realizan las situaciones jurídicas o de hecho, previstas en las leyes fiscales vigentes durante el lapso en que ocurran.

5Artículo 17.-LISR, segundo párrafo. – Los contribuyentes que celebren contratos de obra inmueble, considerarán acumulables los ingresos provenientes de dichos contratos, en la fecha en que las estimaciones por obra ejecutada sean autorizadas o aprobadas para que proceda su cobro, siempre y cuando el pago de dichas estimaciones tengan lugar dentro de los tres meses siguientes a su aprobación o autorización; de lo contrario, los ingresos provenientes de dichos contratos se considerarán acumulables hasta que sean efectivamente pagados.

6Articulo 207, LISR.- Para efectos de este Capítulo, los ingresos se consideran acumulables en el momento en que sean efectivamente percibidos. Los ingresos se consideran efectivamente percibidos cuando se reciban en efectivo, en bienes o en servicios, aun cuando aquellos correspondan a anticipos, a depósitos o a cualquier otro concepto, sin importar el nombre con el que se les designe. Igualmente se considera percibido el ingreso cuando el contribuyente reciba títulos de crédito emitidos por una persona distinta de

"El contribuyente debe estar atento a que el ingreso se acumule para efectos del pago del impuesto en el momento exacto de su obtención ".

"El Régimen Simplificado de Confianza para Personas Morales establecen los momentos en que el ingreso se obtiene y es cuando sean efectivamente percibidos, esto quiere decir que cuando se cobren en efectivo, en bienes o en servicios, etc".

generándose en consecuencia un segundo momen to de obtención y acumulación que sería al cobro, estos casos son muy particulares en donde la emisión del comprobante fiscal no implica la obtención del ingreso, por lo cual, el contribuyente debe estar atento a que el ingreso por los servicios de construcción se acu mulen en el momento exacto de su obtención y se tenga el respaldo documental correspondiente para demostrar que así fue; en base a esto, el contribu yente debe poner especial atención al momento de acumulación del ingreso en construcción de obras contratadas con sector privado, ya que en estos ca sos existe poco control documental de la contrata ción y de la forma de cobro, es decir, si esto será por estimación de obra ejecutada o avances de obra, es muy diferente en la contratación realizada con sec tor público ya que en ese ámbito existen leyes, re glamentos y procedimientos establecidos para ello, por lo cual, en este último caso no existen omisiones como puede ser con el sector privado.

El Régimen Simplificado de Confianza para Per sonas Morales6 se establecen los momentos en que el ingreso se obtiene y es cuando sean efecti vamente percibidos, esto quiere decir que cuando se cobren en efectivo, en bienes o en servicios, etc., cabe recalcar, que la emisión del CFDI que ampara

la actividad reali zada7, no implica que el impuesto se cause en ese momento, por lo cual, el contribuyente se debe esperar a que se dé el momento de la efectiva percepción del ingreso para acumular el mismo, como pueden observar, el beneficio otorgado a este tipo de con tribuyentes es que el impuesto se cause cuando el contribuyente cuente con la liquidez necesaria para hacerlo, que precisamente es cuando se haya cobra do la contraprestación.

Es importante hacer hincapié, que no en todos los casos la contribución se causa por la simple emi sión del CFDI, esto es así, ya que con base en los ejemplos anteriores nos podremos dar cuenta que las normas señalan momentos distintos depen diendo de las actividades que se realicen y en varios de los casos estos difieren del momento de expe dición del comprobante fiscal digital por internet, esto es importante tenerlo presente, ya que en la práctica se observa que muchos contribuyentes no emiten el comprobante fiscal en el momento en que deben hacerlo, atribuyendo esto, a errores involun tarios, técnicos, etc., por consiguiente se encuen tran en las disyuntiva de cuál es el momento exacto en que deben acumular el ingreso, si esto es, en el momento en que se obtiene el ingreso atendiendo a lo dispuestos en la Ley o en el momento en que

quien efectúa el pago; tratándose de cheques, se considerará percibido el ingreso en la fecha de cobro del mismo o cuando los contribuyentes transmitan los cheques a un tercero, excepto cuando dicha transmisión sea en procuración. También se entenderá que el ingreso es efectivamente percibido, cuando el interés del acreedor quede satisfecho mediante cualquier forma de extinción de las obligaciones.

7Articulo 76, LISR. - Los contribuyentes que obtengan ingresos de los señalados en este Título, además de las obligaciones establecidas en otros artículos de esta Ley, tendrán las siguientes: II. Expedir los comprobantes fiscales por las actividades que realicen.

8 Articulo 27, LISR. - Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos….

9 TOCA PARA VOLVER AL ÍNDICE

10

se expide el comprobante fiscal, o bien, atendiendo en muchos casos a la forma de pago registrada en el comprobante fiscal, pago en una sola exhibición (PUE) o pago parcial o diferido (PPD), lo ideal es que el contribuyente tome una decisión que pueda sustentar en la norma fiscal ya que de lo contrario pudiera estar difiriendo o anticipando el momento de acumulación del ingreso, desde luego, con las posibles sanciones por infracciones cometidas.

DEDUCCIONES AUTORIZADAS

Las deducciones autorizadas como derecho per sonal que otorga el legislador al contribuyente en respeto al principio de proporcionalidad, requieren de innumerables requisitos para su procedencia8; el artículo 25 de la Ley de Renta, señala de forma res trictiva las autorizadas a las personas morales que tributan en el Título II, de la misma forma, el artículo 208 de esa Ley, señala las deducciones que el legislador permite a las personas morales que tributan en el actual capítulo XII del Título VII, Régimen Simplificado de Confianza, es importante mencio nar, que estas deducciones requieren del cumpli miento de diversos requisitos para que proceda su disminución del ingreso acumulable en los térmi nos del artículo 9 y 212 de la misma Ley, requisitos particulares y generales cuyo cumplimento debe ser cumplido antes de que termine el ejercicio fiscal, con algunas excepciones en las cuales algunos de los requisitos podrán ser cumplidos hasta antes de presentar la declaración anual del ejercicio.

Por lo anterior, no se puede perder de vista que los requisitos establecidos para las deducciones

"Existen diversos requisitos cuyo cumplimiento tendrá como límite el término del ejercicio fiscal, por lo cual, ante su omisión estas no podrán ser disminuidas en el cálculo del impuesto".

que se autorizan pueden variar dependiendo del ré gimen de tributación, es importante que el contribuyente las identifique para que estos se cumplan antes de que termine el ejercicio fiscal, toda vez, que el artículo 27, fracción XVIII, primer párrafo, de la Ley de Renta, señala, que al realizar las operacio nes correspondientes o a más tardar el último día del ejercicio se reúnan los requisitos que para cada deducción en particular establece esa Ley, lo que significa, que para evitar contingencias como es un pago mayor de impuestos como consecuencia del incumplimiento de los requisitos, es importante que se cumplan los requisitos que la propia ley estable ce de forma particular a cada deducción, toda vez, que estos deben ser cumplidos a más tardar el 31 de diciembre de 2022, se mencionan como ejemplo algunos requisitos y la fracción correspondiente al mismo artículo 27:

a) Que estén efectivamente erogadas, fracción VIII, aplicable algunos contribuyentes.

b) Pagos por importes mayores a 2,000 pesos, es tos se realicen con los medios autorizados para ello y no en efectivo.

c) Tratándose de adquisición de combustible para vehículos marítimos, aéreos y terrestres, este se haya pagado con los medios señalados y no en efectivo.

d) Que cuando los pagos cuya deducción se preten da realizar se hagan a contribuyentes que causen el Impuesto al Valor Agregado el impuesto se traslade de forma expresa en el comprobante fiscal, se realice la retención del impuesto en caso de existir la obliga

REVISTA REGIONAL RCIP 2022

|

Año 4

|

No. 15 | Diciembre 2022 | Órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C.

TOCA PARA VOLVER AL ÍNDICE

ción y que ese impuesto retenido se entere, etc.

Como podemos observar, existen diversos requi sitos cuyo cumplimiento tendrá como límite el término del ejercicio fiscal, por lo cual, ante su omisión estas no podrán ser disminuidas en el cálculo del impuesto, generando con ello, un impuesto mayor al que realmente le corresponde atendiendo a su ca pacidad de contribuir.

Por último, es importante mencionar, que el legis lador en materia de deducciones permite la deduc ción de algunos conceptos que pudieran generar que el impuesto determinado se apegue a la capacidad contributiva del contribuyente, ejemplo se permite:

a) El pago anticipado de gastos.

b) La estimación de costos en ciertas actividades. c) El incremento de porcentajes de deducción de in versiones dependiendo del régimen de tributación. d) No deducir el costo fiscal y deducir la adquisición de mercancías dependiendo del régimen de tribu tación.

e) Deducir el saldo de los bienes que han dejado de ser útiles para la obtención de ingresos; puntos que el contribuyente atendiendo a su modelo de nego cios y en apego a un marco de legalidad en materia fiscal, puede valorar su aplicación en caso de estar en los supuestos indicados en la norma.

Es de suma importancia destacar que en materia de deducciones prevalecen los principios de veracidad y demostrabilidad de estas, lo que implica que toda

deducción debe ser real y demostrable, de la mis ma forma, éstas deben ser estrictamente indispen sables, es decir, siempre debe existir una relación directa con la actividad que realiza el contribuyente, es por esto, que el contribuyente debe sujetarse al cumplimiento de todos los requisitos establecidos para ellas evitando con esto posibles rechazos de las mismas.

CONCLUSIÓN

Para poder realizar una correcta planeación de un cierre financiero y fiscal, el contribuyente deberá contar con elementos suficientes para la adecua da toma de decisiones, mismas, que ejecutará en estos últimos días del ejercicio, lo cual, sin duda, puede generarle beneficios financieros y fiscales apegados a un verdadero respeto a las normas fi nancieras y fiscales, con esto, evitará todo tipo de riesgos fiscales y el impuesto lo pagara atendiendo a su verdadera capacidad de contribuir, para lograr esto, el contribuyente deberá identificar que los ingresos acumulables y deducciones autorizadas, hayan cumplido de forma estricta con lo dispuesto por la norma fiscal para el régimen en que tributan, desde luego, el contribuyente podrá identificar los beneficios que la propia ley le otorga en materia de ingresos y deducciones logrando con la aplicación de éstos que el pago del impuesto no resulte ser gravoso para el contribuyente.

11 TOCA PARA VOLVER AL ÍNDICE

REVISTA REGIONAL RCIP 2022 | Año 4 | No. 15 | Diciembre 2022 | Órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C.

14

PROCEDIMIENTOS DE AUDITORÍA A LA FECHA DE CIERRE DEL AÑO

C.P.C. MARIO HERNÁN CANO ÁLVAREZ Socio de auditoría en PKF México mcano@pkfmex.com

Por procedimientos de auditoría a la fecha de cierre del año me refiero a aquellos procedi mientos que comúnmente realizamos en el último día del ejercicio o primer día del ejercicio si guiente; lo menciono para evitar una confusión con los procedimientos de auditoría aplicados en la fase de auditoría final, después del cierre del ejercicio.

ÉPOCA HISTÓRICA

Fraude de McKesson & Robbins Inc., en los rubros de cuentas por cobrar e inventarios:

Las responsabilidades de los auditores indepen dientes con respecto a la validez de los inventarios pueden entenderse mejor considerando el caso es pectacular de fraude de McKesson & Robbins Inc Las audiencias realizadas por la Comisión de Bolsa y Valores (SEC) en 1939 revelaron que los estados financieros auditados de McKesson & Robbins, Inc., una compañía farmacéutica registrada en la Bolsa de Valores de Nueva York, contenían activos ficti cios por alrededor de una cuarta parte de los ac tivos totales que aparecían en el balance general. Los activos ficticios incluían inventarios y cuentas por cobrar inexistentes ¿Cómo fue posible que los auditores independientes hubieran realizado una auditoría y que hubieran emitido un informe con opinión favorable, no modificada, sin descubrir este fraude gigantesco? El programa de auditoría seguido para los inventarios en este caso estaba en concordancia con la práctica de auditoría acostum brada de la década de 1930. El punto significativo

es que en ese periodo era costumbre limitar el tra bajo de auditoría de inventarios a un examen de los registros solamente; las normas de auditoría de ese entonces no requerían observación alguna, conteo físico u otro contacto real con los inventarios.

Hasta el momento del caso McKesson & Rob bins, Inc., los auditores habían evitado responsabili zarse de la verificación de la precisión de las canti dades de los inventarios y de la existencia física de los bienes. Con lógica cuestionable, muchos auditores habían argumentado que ellos eran expertos en el manejo de cifras y en el análisis de registros contables, pero que no estaban calificados para identificar y medir la gran variedad de materias pri mas y bienes manufacturados encontrados en las fábricas, bodegas y edificios de almacenamiento de sus clientes.

Asimismo, generaron documentación de ventas, por ende, de cuentas por cobrar, falsas y así pagar comisiones a una empresa de distribución que se encontraba bajo su control; en esa época no se practicaba la confirmación de las cuentas por co brar ni arqueos a las cuentas por cobrar.

El escándalo generado por el fraude de McKes son & Robbins Inc., propició la incorporación como procedimientos obligatorios de la observación de la toma física de los inventarios y la confirmación de las cuentas por cobrar; además de procedimientos complementarios, cuando los primeros no produje ran resultados.

A más de 90 años de esos acontecimientos ¿Tropezaremos con la misma piedra?

Los escándalos financieros de Enron, World com, Parmalat, Merck y Bernard Madoff, son epi sodios más recientes que indican que las histo rias se repiten.

15 TOCA PARA VOLVER AL ÍNDICE

REVISTA REGIONAL RCIP 2022 | Año 4 | No. 15 | Diciembre 2022 | Órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C.

ÉPOCA ACTUAL

Llevamos a cabo nuestra auditoría de conformidad con las Normas Internacionales de Auditoría (NIA).

Los procedimientos de auditoría que aplica mos son planeación, revisión analítica, estudio y evaluación preliminar del control interno, pruebas de cumplimiento, pruebas sustantivas, obtención de declaraciones de la administra ción, cerciorarse de la adecuada presentación y revelación en los estados financieros, con base en NIA y procedimientos de las guías de audi toría (GA) de la CONAA del IMCP y el Manual Internacional de Auditoría de la firma en la que desarrollamos nuestra práctica profesional; por razones prácticas, para evitar repeticiones, en los incisos siguientes describiremos únicamen te los procedimientos de auditoría aplicados en pruebas sustantivas aplicados al cierre del año: Es importante destacar que con las cédulas sumarias que forman parte de los papeles de trabajo (PT) que incluimos entre aquellos que enviamos derivado de la revisión de la situación fiscal, como son Ventas e Ingresos (XVI), Costo de lo Vendido (XV), Gastos de operación y re sultado integral de financiamiento (XVII), antes de su envío a AGAFF, se debe incluir el objetivo, los procedimientos aplicados y la conclusión del trabajo realizado; para facilitar lo anterior reco mendamos la preparación de un memorándum de Papeles de trabajo relativos a la revisión de la situación fiscal.

En dicho memorándum describiremos los procedimientos de auditoría aplicados a los demás rubros; los cuales tienen tanta importancia como los antes mencionados; el sesgo, en caso de haberlo, es de la autoridad, no de nosotros, los auditores externos.

Los procedimientos de auditoría más rele vantes al cierre del año son:

1. Contar el efectivo en fondos fijos, el prove niente de la cobranza, o por transferencias, al mismo tiempo, en diversas localidades, ante el responsable, verificando existencia y propiedad y efectuando un corte de las formas utilizadas en las operaciones inmediatas al cierre y de las siguientes sin utilizar, verificando la secuencia de la documentación que controla el efecti vo, obteniendo la declaración del responsable de que fue contado y devuelto correctamente, conciliando los resultados de los arqueos con los registros contables.

2. Relacionar (arquear) los cheques pendientes de entrega a los beneficiarios, los cuales no de ben disminuir el rubro de efectivo en virtud de que la entidad mantiene el control de dichos re cursos.

3. Después de arquear los cheques pendientes de entrega, podemos solicitar el expediente con la documentación pendiente de pago por estar en proceso de revisión, autorización y trámite; examinando estos documentos podemos obte ner datos útiles para determinar la existencia de pasivos no registrados.

16 TOCA PARA VOLVER AL ÍNDICE

REVISTA REGIONAL RCIP 2022 | Año 4 | No. 15 | Diciembre 2022 | Órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C.

4. Seleccionar las cuentas por cobrar que ar quearemos, obteniendo el detalle de los documentos que las integran, verificando las operaciones aritméticas y cotejando los saldos contra los auxiliares, documentando el arqueo y las observaciones.

5. Observación del inventario físico para com probar su corrección, cerciorándose se practique un corte de operaciones, que asegure que las úl timas entradas y salidas así como movimientos entre inventarios se incluyeron y se excluyeron, respectivamente, de los conteos, cerciorándose de que se registre en el periodo que correspon da; que los procedimientos se estén efectuando conforme a lo planeado, con énfasis en la detec ción de partidas que hayan perdido su valor por deterioro físico u obsolescencia.

Aunque estos procedimientos se aplican típicamente al cierre del año, pueden anticiparse; la aceptación de estos procedimientos a una fecha distinta a la del cierre del año, dependerá del control interno existente.

Para concluir, compartiré el documento de origen del cual surge el principio de Cuidado y diligencia profesionales:

Tratado Cooley de Agravios (en inglés “Treati se on Torts”): Cada hombre que ofrece sus servicios a otro y es contratado, asume el deber de ejercitar en el trabajo todas las habilidades que posee, con cuidado razonable y diligencia. En todos aquellos trabajos en donde una habilidad peculiar es un re quisito, si uno ofrece sus servicios, se entiende que él se considera ante el público como poseedor del grado de habilidad que comúnmente tienen otros en el mismo empleo, y si sus pretensiones son infundadas, comete una especie de fraude sobre todo hombre que lo emplee confiando en su profe sión pública. Pero ningún hombre, con habilidades o no, se compromete a que el trabajo que asume se realizará con éxito y sin fallas ni errores; él lo asu me de buena fe y con integridad, pero no con in falibilidad y es responsable ante quien lo contrate por negligencia, mala fe o deshonestidad, pero no de pérdidas resultantes de meros errores de juicio.

Obra original:

Tratado sobre el Derecho de daños: O los males que surgen Independientemente del Contrato (en inglés A Treatise on the Law of Torts: Or the Wrongs Which Arise Independently of Contract)

Thomas M. Cooley. Publicado en 1878. Otra edición se publicó en Chicago por Callaghan y Cía., en 1907. El tratado de Cooley contiene un amplio compendio de citas de jurisprudencia.

Thomas McIntyre Cooley, LL.D., (6 de enero 1824 - 12 de septiembre, 1898) fue el 25° presidente del Tribunal de la Suprema Corte de Jus ticia de Michigan, entre 1864 y 1885.

Aún y cuando el Tratado Cooley de Agravios, relativo al principio de Cuidado y diligencia profesionales, fue publicado en el Boletín 7010 Normas para atestiguar, es aplicable a todo trabajo de aseguramiento, en lo particular, y a todo trabajo profesional en lo general .

17 TOCA PARA VOLVER AL ÍNDICE

REVISTA REGIONAL RCIP 2022 | Año 4 | No. 15 | Diciembre 2022 | Órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C.

D. Haggard, página 472, cuarta edición, 1932. Citado en el Boletín 7010, párrafo 44, del Ins tituto Mexicano de Contadores Públicos, AC (IMCP).

CONSIDERACIONES PARA UN CIERRE FISCAL EXITOSO

C.P.C. Y MI EDUARDO DE JESÚS VELAZQUEZ GÓNGORA EDUARDO Velazquez S.C. velago.ev@gmail.com

Estamos ya en último mes del año, mes pla gado de compromisos tanto laborales como sociales, y en el que normalmente acostum bramos a realizar un breve repaso de los resulta dos obtenidos en los once meses previos, y ¿por qué no? también acostumbramos evaluarnos, por lo que considero que ya entrados en gastos (por aquello de dedicarle tiempo a reflexionar) debe mos poner especial atención en ciertos gastos que en algunos casos representan para muchas empresas deducciones entre el 5 y 30 por ciento de sus ingresos, ¿deducciones importantes, verdad?

Y me refiero al rubro de sueldos y salarios pa gados durante el ejercicio y que, independiente de la importancia que pudiese representar para nuestras empresas o la de los clientes que ase soramos, la deducibilidad de estos requiere del cumplimiento de un gran número de requisitos,

algunos de naturaleza formal y otros de natura leza económica (retención y entero del Impuesto sobre la Renta, correcta determinación y entero de las cuotas de Seguridad Social).

Transcribo a continuación parcialmente algu nas disposiciones en materia de ISR relacionadas con el pago de Sueldos y Salarios.

LISR:

Artículo 27. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos:

V. Cumplir con las obligaciones establecidas en esta Ley y las demás disposiciones fiscales en materia de retención y entero de impuestos a cargo de terceros o que, en su caso, se recabe de éstos copia de los documentos en que conste el pago de dichos impuestos. Tratándose de pagos al ex tranjero, éstos sólo se podrán deducir siempre que el contribuyente proporcione la información a que esté obligado en los términos del artículo 76 de esta Ley.

Los pagos que a la vez sean ingresos en los tér

18 TOCA PARA VOLVER AL ÍNDICE

REVISTA REGIONAL RCIP 2022 | Año 4 | No. 15 | Diciembre 2022 | Órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C.

……………………………………………………

minos del Capítulo I del Título IV, de esta Ley, se podrán deducir siempre que las erogaciones por concepto de remuneración, las retenciones correspondientes y las deducciones del impuesto local por salarios y, en general, por la prestación de un servicio personal independiente, consten en comprobantes fiscales emitidos en términos del Código Fiscal de la Federación y se cumpla con las obligaciones a que se refiere el artículo 99, frac ciones I, II, III y V de la presente Ley, así como las disposiciones que, en su caso, regulen el subsidio para el empleo y los contribuyentes cumplan con la obligación de inscribir a los trabajadores en el Instituto Mexicano del Seguro Social cuando es tén obligados a ello, en los términos de las leyes de seguridad social

XVIII. Que al realizar las operaciones corres pondientes o a más tardar el último día del ejercicio se reúnan los requisitos que para cada deducción en particular establece esta Ley. Tratándose del comprobante fiscal a que se refiere el primer párrafo de la fracción III de este artículo, éste se

obtenga a más tardar el día en que el contribuyen te deba presentar su declaración. Respecto de la documentación comprobatoria de las retenciones y de los pagos a que se refieren las fracciones V y VI de este artículo, respectivamente, los mismos se realicen en los plazos que al efecto estable cen las disposiciones fiscales, y la documentación comprobatoria se obtenga en dicha fecha. Tratán dose de las declaraciones informativas a que se re fieren los artículos 76 de esta Ley, y 32, fracciones V y VIII de la Ley del Impuesto al Valor Agregado, éstas se deberán presentar en los plazos que al efecto establece el citado artículo 76 y contar a partir de esa fecha con los comprobantes fiscales correspondientes. Además, la fecha de expedición de los comprobantes fiscales de un gasto deduci ble deberá corresponder al ejercicio por el que se efectúa la deducción.

XIX. Que tratándose de pagos efectuados por concepto de salarios y en general por la prestación de un servicio personal subordinado a trabajado res que tengan derecho al subsidio para el empleo,

19 TOCA PARA VOLVER AL ÍNDICE

20

efectivamente se entreguen las cantidades que por dicho subsidio les correspondan a sus trabajadores y se dé cumplimiento a los requisitos a que se refieren los preceptos que lo regulan, salvo cuando no se esté obligado a ello en términos de las citadas disposiciones.

OBLIGACIONES DEL PATRÓN

Artículo 99. Quienes hagan pagos por los concep tos a que se refiere este capítulo, tendrán las siguien tes obligaciones:

I. Efectuar las retenciones señaladas en el artículo 96 de esta Ley.

II. Calcular el impuesto anual de las personas que les hubieren prestado servicios subordinados, en los términos del artículo 97 de esta Ley.

III. Expedir y entregar comprobantes fiscales a las personas que reciban pagos por los conceptos a que se refiere este Capítulo, en la fecha en que se realice la erogación correspondiente, los cuales podrán utili zarse como constancia o recibo de pago para efectos de la legislación laboral a que se refieren los artículos 132 fracciones VII y VIII, y 804, primer párrafo, frac ciones II y IV, de la Ley Federal de Trabajo.

Del correcto cumplimiento de las obligaciones señaladas líneas arriba, depende la deducibilidad del pago de sueldos y salarios.

Un documento que reviste vital importancia para este efecto, el denominado CFDI de Nóminas que sirve de base para los procesos de fiscalización de autoridades fiscales como el IMSS, INFONAVIT, Entidades Federativas para el Impuesto Sobre Nó minas y que en muchos casos es emitido con erro res, lo que podría poner en riesgo la deducibilidad del gasto que ampara, es por esta situación que se hace necesarios consultar el visor de CFDI de nóminas que pone a nuestra disposición la platafor ma del SAT, esta consulta nos permitiría confirmar la correcta o incorrecta emisión del comprobante , y en caso de que se haya emitido de manera inco rrecta no da la oportunidad de cancelar los inco rrectos y emitir de nueva cuenta los CFDI atendien do a las observaciones efectuadas por el SAT. Algunos errores comunes en los comprobantes:

"La información que les proporcionan estos comprobantes es relevante para sus procesos de fiscalización y las bases para determinar las contribuciones, generalmente son diferentes a las del Impuesto sobre la Renta.

1. Usar un RFC incorrecto.

2. Error en la CURP.

3. Errores en el tipo de contrato o régimen de con tratación.

4.No efectuar el ajuste Mensual de ISR y Subsidio al empleo.

5. No gravar algún concepto de percepción.

6. Asignar un concepto gravable a una percepción exenta de ISR.

7. Número de Seguridad social Incorrecto.

8. Poner una forma de pago incorrecta.

9. Tipo de Nómina (ORDINARIA, EXTRAORDINARIA).

10. Otros pagos, deben registrarse en el nodo OTROS PAGOS (reintegro de ISR, viáticos, subsi dio al empleo otros) toda ves que estos pagos no son ingresos acumulables para el trabajador.

11. Origen del Recurso.

12. Banco.

13. Tipo de Jornada.

14. Periodicidad de pago.

15. Anticipos de sueldos o prestamos.

Es de vital importancia el tomar en consideración estas observaciones, dada la modernidad, el avance tecnológico y los convenios de colaboración firmados entre las diversas autoridades fiscales (SAT, IMSS, INFONAVIT, ENTIDADES FEDERATIVAS).

De ahí la importancia de utilizar los conceptos co rrectos tanto de percepciones como deducciones de tal suerte que dichos conceptos de percepción que se paga a los trabajadores manifestados en los CFDI, también sean coincidentes con los utilizados para de terminar las bases de cálculo y entero de las cuotas de seguridad social. No los quiero cansar con tantas disposiciones fiscales, espero les sirva para reflexionar.

TOCA PARA VOLVER AL ÍNDICE

REVISTA REGIONAL RCIP 2022 | Año 4 | No. 15 | Diciembre 2022 | Órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C.

TOMA DE PROTESTA DEL COMITÉ EJECUTIVO DE LA REGIÓN CENTRO ISTMO PENINSULAR

El pasado 18 de octubre en la 1ra Asamblea General de Representantes de la Región Centro Istmo Peninsular se llevó a cabo la toma de protesta del Comité Ejecutivo Regional por el periodo 20222023, Presidido por el C.P.C. Daniel Óscar Echeverría Arceo. En el acto estuvo presente la presidente del IMCP C.P.C. Laura Grajeda Trejo y el Vicepresidente General el C.P.C. Héctor Amaya Estrella quien tomó protesta a los integrantes del CER.

99ª ASAMBLEA CONVENCIÓN DEL INSTITUTO MEXICANO DE CONTADORES PÚBLICOS

Del 19 al 21 de octubre se llevó a cabo la 99ª asamblea convención del IMCP, contando con la participación de más de 750 convencionistas de todos los colegios federados del IMCP, con honores a la bandera, premiación a ganadores del Maratón de Ética y un mensaje de la Dra. Laura Grajeda se celebró este magno evento.

RCIP 2022 | Año 4 | No. 15 |

22 TOCA PARA VOLVER AL ÍNDICE VIDA INSTITUCIONAL

REVISTA REGIONAL

Diciembre 2022 |

Órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C.

TOMA DE PROTESTA DEL COMITÉ EJECUTIVO NACIONAL 2022-2023

El 21 de octubre, en el marco de la 99ª Asamblea Convención del IMCP, se llevó a cabo la toma de protesta del Comité Ejecutivo Nacional del IMCP por el periodo 2022-2023. En ese acto, el presidente C.P.C. Daniel Óscar Echeverría Arce del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, tomó protesta como vicepresidente Regional ante el IMCP.

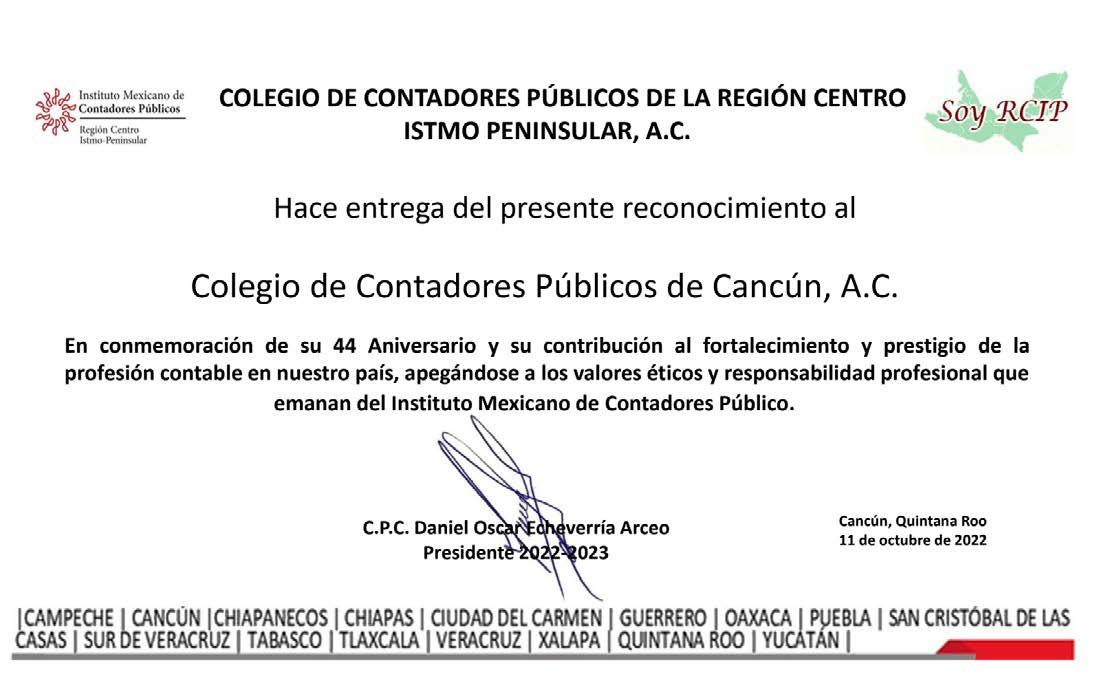

CELEBRACIÓN DEL 44VO ANIVERSARIO DEL IMCP CANCÚN

La noche del viernes 28 de octubre se llevó a cabo la cena de celebración del 44VO Aniversario del IMCP Cancún, iniciando con una plática relativa a la Norma Internacional de la Gestión de la Calidad. Al evento asistieron Expresidentes del IMCP Cancún, integrantes del Comité Ejecutivo y asociados. ¡Muchas felicidades!

23 TOCA PARA VOLVER AL ÍNDICE VIDA INSTITUCIONAL

Órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C.

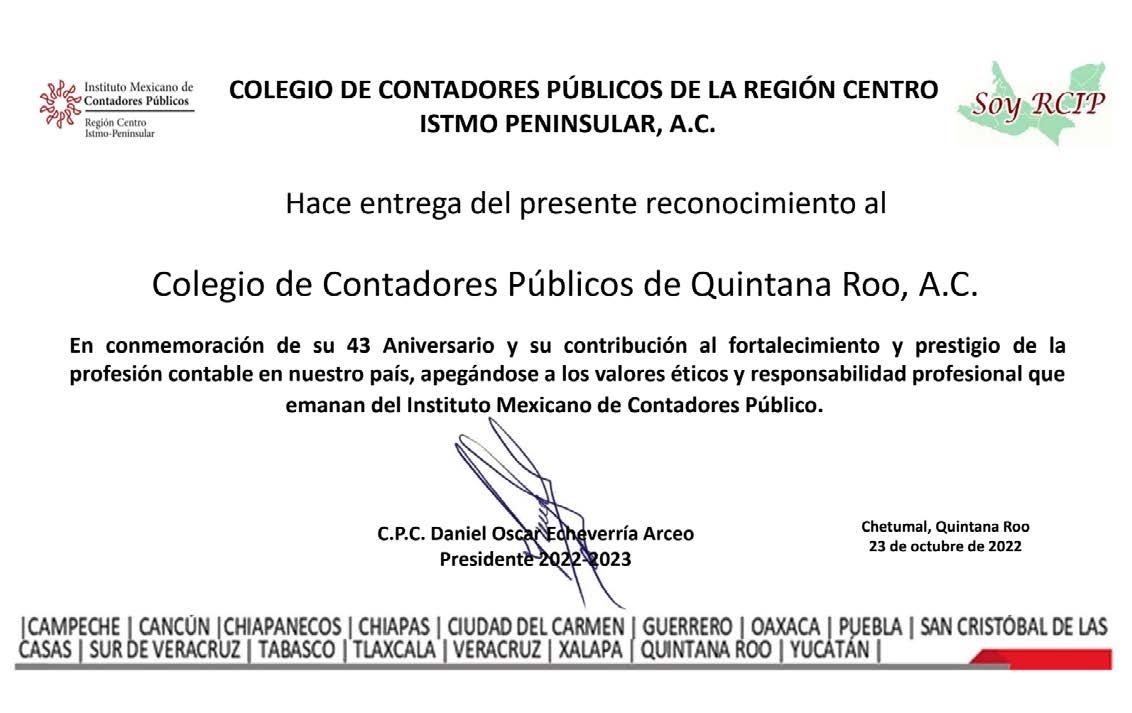

TOMA DE PROTESTA CONSEJO DIRECTIVO 2022-2024 IMCP QUINTANA ROO

El viernes 4 de noviembre de 2022 a las 19:00 hrs. se llevó a cabo la Toma de Protesta del Consejo Directivo 2022-2024 del Colegio de Contadores Públicos de Quintana Roo, A.C. que preside la L.C.C. Gloria Esther Torres Alonso. El acto protocolario estuvo encabezado por la presidenta del Comité Ejecutivo Nacional del Instituto Mexicano de Contadores Públicos, A.C., la C.P.C. y Dra. Laura Grajeda Trejo, quien tomó protesta a la nueva directiva.

El presídium estuvo integrado por la Dra. Laura Grajeda Trejo, el C.P.C. Santiago de Jesús Rejón Delgado, Vicepresidente General del Comité Ejecutivo Regional de la Región Centro Istmo Peninsular del Instituto Mexicano de Contadores Públicos; Lic. José Cuauhtémoc Iraburo Zárate, Tesorero General del Estado de Quintana Roo, en representación de la Lic. Mara Lezama Espinosa, Gobernadora Constitucional del Estado; Diputada Alicia Tapia Montejo en representación de la H. XVII Legislatura del Estado de Quintana Roo; L.C.C. ; Mtro. Miguel Zogby Cheluja Martínez en representación de la Lic. Yensunni Idalia Martínez Hernández Presidenta Municipal del H. Ayuntamiento de Othón P. Blanco; Mtra. María del Pilar Ayala Ramírez, en representación del L.C.C. y M. en Aud. Manuel Palacios Herrera, Auditor Superior del Estado de Quintana Roo, Lic. Luis Ovando Martinez, presidente de la Asociación de Profesionista del Estado y Lic. Roberto Prado Damián en representación de PRODECON.

24 TOCA PARA VOLVER AL ÍNDICE VIDA INSTITUCIONAL

REVISTA REGIONAL RCIP 2022

|

Año 4

|

No. 15

|

Diciembre 2022 | Órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C.

VIDA INSTITUCIONAL

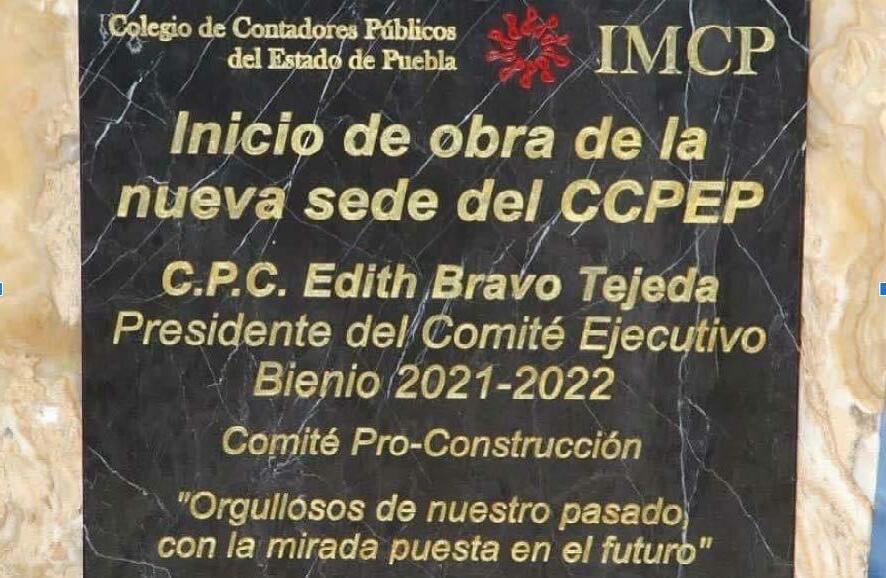

INICIO DE OBRA DE LA NUEVA SEDE DEL IMCP PUEBLA

El 18 de noviembre el presidente del Colegio de la Región Centro Istmo Peninsular asistió por invita ción del IMCP Puebla al inicio de obra de su nueva sede, el cual estamos seguros se llevará a buen tér mino. ¡Enhorabuena y muchas felicidades!

INAUGURACIÓN SEMANA DE LA CONTADURÍA DEL IMCP YUCATÁN

El 14 de noviembre el presidente del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular C.P.C. Daniel Eche verria Arceo participó en la inauguración de la XXXVI Semana de la Contaduría Pública del Colegio de Contadores Públicos de Yu catán. La inauguración estuvo a cargo de la Secretaria de la Contraloría del Estado de Yucatán M.F. Lizbeth Beatriz Basto Avilés.

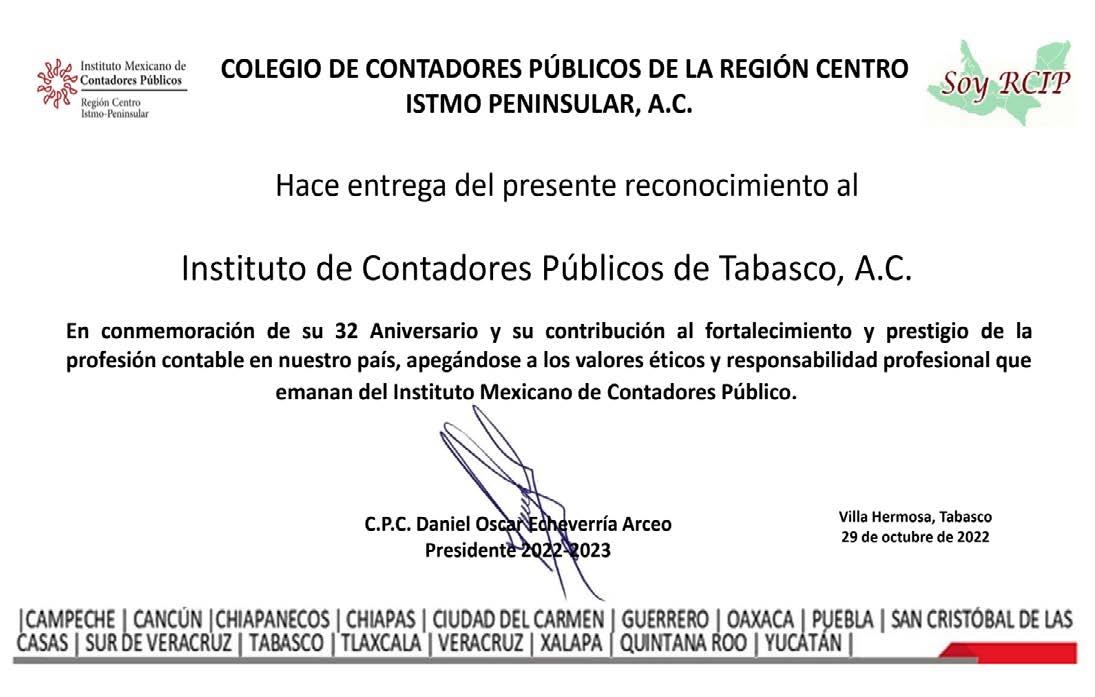

REVISTA CONTADURÍA PÚBLICA DE TABASCO

En la 3ra edición de la revista Contaduría Pública sede Tabasco, el IMCP Tabasco invitó a ser parte de su revista conmemorativa por su 32 aniver sario al presidente regional C.P.C. Daniel Óscar Echeverría Arceo, presidente.

REGIONAL RCIP 2022 | Año 4 | No. 15 | Diciembre 2022 | Órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C.

26 TOCA PARA VOLVER AL ÍNDICE

REVISTA

¡Muchas felicidades!

REVISTA REGIONAL RCIP 2022 | Año 4 | No. 15 | Diciembre 2022 | Órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C. 27 TOCA PARA VOLVER AL ÍNDICE ANIVERSARIO DE COLEGIOS FEDERADOS VIDA INSTITUCIONAL

Colegios Integrantes de la rcip Ejecutiva Regional es una revista de publicación trimestral, y es el órgano de difusión del Colegio de Contadores Públicos de la Región Centro Istmo Peninsular, A.C. Los artículos publicados representan exclusivamente la opinión de sus autores. Campeche Sur de Veracruz San Cristobal de las Casas Xalapa Estado de Guerrero Quintana Roo Chiapanecos Estado de Veracruz Ciudad del Carmen Estado de Oaxaca Chiapas Yucatán Cancún Estado de Puebla Tabasco Estado de Tlaxcala www.rcip.org.mx ¡Toca el ícono y visita nuestras redes sociales! #soyrcip