IGNACIO GARCÍA DE OLALLA

og Christian Andvik

©Universitetsforlaget2023

ISBN978-82-15-05811-5

Materialetidennepublikasjoneneromfattetavåndsverklovensbestemmelser.Utensærskiltavtalemed rettighetshaverneerenhvereksemplarfremstillingogtilgjengeliggjøringbaretillattidenutstrekningdeter hjemletilovellertillattgjennomavtalemedKopinor,interesseorganforrettighetshaveretilåndsverk. Utnyttelseistridmedlovelleravtalekanmedføreerstatningsansvaroginndragningogkanstraffesmed bøterellerfengsel.

Henvendelseromdenneutgivelsenkanrettestil: Universitetsforlaget

Postboks508Sentrum

0105Oslo

www.universitetsforlaget.no

Omslag:MetteGundersen

Sats:AITGrafiskAS

Trykk:AksellAS

Innbinding:BokbinderietJohnsen

Bokenersattmed:MinionPro11/13,5pt

Papir:90gArcticMatt

LÆRINGSUTBYTTE

Etteråhalestdettekapitteletbørdukunne:

• forståhvafinansiellanalyseer

• forståhvaverdsettelseer

• haoversiktovertrinneneienforretningsanalyse

• vitehvainteressenterer,ogforståfokusetpådetvikalleregenkapitalorienterteinteressenter

• forståstrukturentilbokenoghvordandukanbrukeden

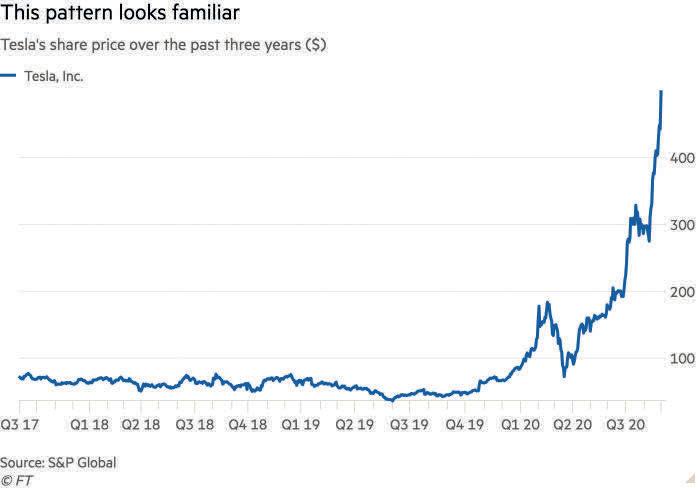

Figur1.1 Denne grafenviserprisen påTeslasaksjerfra august2017til august2020,da artikkelenbleskrevet. Grafenerhentet fraPowell(2020)

Vurderfølgendecase:

Tesla,Inc.eretamerikanskselskapsomspesialiserersegpåproduksjonavelektriske bilerogrenenergi.1.september2020publiserte FinancialTimes enartikkelmedtittelen«Teslaisnuts,willitevercrash?».1 Påtidspunktetforartikkelenvarmarkedsverdien avTesla$463milliarder.GeneralMotors’markedsverdipådentidenvar$42,19milliarder.I2019haddeGMlevert7,7millionerbiler,mensTeslahaddelevertlittover 360000.Teslahadderapportert$800millionerfrikontantstrømdesiste12månedene, mensJohnson&Johnson,WalmartogVisahadderapporterthenholdsvis$17,2milliarder,$23milliarderog$11,5milliarderfrikontantstrøm.LikevelbleTeslaverdsatt høyereenndetreselskapene.

Forfatterenavartikkelenvarforvirretoverdissetalleneoglurtepånårselskapets aksjekursvillegåtilfundamentalverdi(omnoengang).Per13.04.2021varTeslassluttkurspåaksjen(aksjeprisen)$762,32,detvilsi$264(53%)høyereennsluttkursenda artikkelenbleskrevet($498,32per31.08.2020).

•ErTeslasprisrimelig?IfølgePowellerdenikkedet,menervienige?

•HvorforerTeslasprissåhøy,selvomdenhistoriskeytelsenentenharværtdårlig ellerbeskjeden?

•HvaforutsettermarkedetomfremtidentilTeslaforårettferdiggjøredenneprisen?

•ErTeslasaksjeovervurdert,undervurdertellerrimeligverdsatt?

1 Powell(2020).Foråsvarepådissespørsmålenemåviforståhvordanselskapetsmarkedsverdiestimeres.Foråverdsetteetselskapmåvigjøreomfattendebrukavårsrapportene.Vimå forståhvarapportenesier,oghvadeikkesier.Vimåderforhaenvissforståelseav forretningsspråket,detvilsiregnskap.Vimåogsåkunnehenteutriktiginformasjon frarapportene,noesomkreverfleretrinn.Vimåførstgjennomføreenforretningsstrategianalyseforåforståselskapet,bransjenogmarkedetdetoperereri.Deretter utførervienregnskapskvalitetsanalyse,ogetterdetjustererogreformulererviresultatregnskapet,balansenogfrikontantstrømslikatvihardemietpassendeformatfor analyse.Deretterkanviforetaenanalyseavselskapetslønnsomhet,vekstoglikviditet. Omformuleringenavårsrapportene,oganalysenavlønnsomhet,vekstoglikviditet, fallerinnunderdetvikallerfinansiellanalyse.Nårdetteergjort,estimerervifremtidige størrelser(prognoser)forresultatregnskapet,balansenogfrikontantstrøm,basertpå antakelseromdetviforventervilinntreffeifremtiden.Forågjøredettemåvivurdere myeavinformasjonenfradenfinansielleanalysen,sammenmeddenstrategiskeanalysenavbedriften.Nårdetteerpåplass,brukerviverdsettelsesmodellermedvåreprognoserforregnskapetsominputogestimererverdienpåselskapet.

Dennebokenermentågileserennokkunnskapogselvtillittilåsvarepåspørsmålene ovenfor,formangeforskjelligetyperbedrifter.Viforutsettergrunnleggendeforkunnskaperifinansogregnskap,mendenødvendigebegrepenevilbliintrodusertogforklart nårdedukkeropp.Selvfølgelig,hvisleserenkjenneretkonsept,erhunvelkommentilå hoppeoverdenspesifikkedelenogfortsettemedhoveddelenavteksten.Deterimidlertidaldriendårligidéågjennomgåkonsepterrasktselvnårmansynesdeerveldig grunnleggende.Dennødvendigekunnskapeninnenregnskapogbokføringvilblipresentertikapittel2iboken.VivilgjøreomfattendebrukavExcelforåløseeksempel, caserogoppgaver.ViderekommenbrukavExcelvilbliforklartnårdeternødvendig.

Somkortforklartiforrigeavsnittbestårforretningsanalyseprosessenavfleretrinn.La ossværemerspesifikkeogutforskehvadeforskjelligetrinneneermentåavdekke. Merkatdissetrinnenekanværeoppførtiannenrekkefølgeiandrekilder,ognoen trinnidissekildenekaninneholdeflereavtrinnenesomeroppførther.Menoppsummerterdenhelhetligeprosessendensamme.

Detførstetrinneterågjennomføre strategiskeanalyser.Hensiktenmeddetteeråforstå økonomienogbransjenselskapetoperereri(markedet).Analytikerenmåogsåforståhva styrkeneogsvakhetenetilselskapeter,oghvilkenstrategibedriftenharforåskapebærekraftigekonkurransefortrinn(bedriften).Deterikkenokåvitesåmyesommuligom selskapetisolertsett–vitrengerogsååforstådetsbransjeogdeøkonomiskekreftenesom sannsynligvisvilpåvirkeselskapet,konkurrentene,forbrukerneogandrerelevante aktøreribransjenogmarkedetellers.Analysenegirogsåanalytikerenmerinformasjon tilåevaluerehvorvidtselskapetshistoriskeognåværendeytelseertilfredsstillende.Forretningsanalysenehjelperogsåanalytikerenmedåvurdereomdagenslønnsomhets-og vekstnivåerbærekraftigifremtiden,og/ellerhvorlenge.Enordentligforretningsanalyse girogsåanalytikerenokkunnskapomhvadekanforventeavselskapetifremtiden,detvil siatdengjørdetmuligforanalytikereålagesunneogrealistiskeprognoser.

Detandretrinneterågjennomføreen regnskapskvalitetsanalyse foråvurderekvalitetenpårapportertetall,identifiseresentraleregnskapsprinsipperogeventuelleendringeridisse.Leserenkjennerkanskjetilnoenøkonomiskerapporteringsskandalerfra tidligere,somEnronellerParmalat.Nårvibrukerrapporterteregnskapsdata,antarviat rapportenegiretriktigogupartiskbildeavselskapetsøkonomiskevirkelighetiinneværendeperiode,ogatdeerinformativeomlønnsomhetenogrisikoensomselskapet vilmøteifremtiden.Somdenevnteskandalerviser,måviimidlertid væreklarover eventuellefeilrepresentasjonerirapportene.Væroppmerksompåatselvomderapportertetalleneikkenødvendigviserfeilaktigeelleribruddmedregnskapsreglene,kande fremdelesindikerefremtidiginntjeningspotensialpåenmisvisendemåte.Gjennom regnskapskvalitetsanalyseprøverviderforåsvarepåspørsmålsom:

•Hvorpassendeerselskapetsvalgavregnskapsprinsipperogestimater?

•Hvorfinnerviregnskapsfleksibilitet?

•Lignerdissevalgenedebedrifteneisammebransjetar?Hvisikke,hvorfor? Erdetteforsvarlig?

•Harlederneinsentivertilåmanipulererapporterteinntekterogkostnader?

•Erdiskusjoneneirapportenetroverdige?

Gittvurderingenavregnskapskvalitetenforanalyseformålkananalytikerenoverveie åforetajusteringeravnoenrapportertetall.Foreksempel,hvisetselskapavskriver bygningenesinemedenøkonomisklevetidpå20år,menssammenlignbarekonkurrenterbaserersegpåenbrukstidpå25år,kananalytikerenvurdereåjustereavskrivningskostnadenforåfåetbedresammenligningsgrunnlagpåtversavselskaperisamme bransje.Deterviktigåmerkesegatavvikendeavskrivningstidikkenødvendigviseren indikasjonpåhverkenmanipulasjonavregnskapstallellerlavregnskapskvalitetfraet regulatoriskstandpunkt,menkvalitetenpåregnskapetfraetverdsettelsesperspektivhar misvisende,ellerupresis,informasjonsverdiogmådermedjusteres.

Dettredjetrinneterå reformulereresultatregnskapet, balansenogestimeredefrie kontantstrømmene.Årsrapporteneslikdeserutfraselskapene,erutarbeidetietformat somermerpassendeforrapporteringogkredittanalyseennforverdsettelsesformål.Et selskapbestårikortetrekkavdriftsaktiviteter(inkludertdriftsinvesteringer)ogfinansieringsaktiviteter.Analytikerenmåderforskillemellomdrifts-ogfinansieringsposter oggrupperedemsammeniresultatregnskapetogibalansen.Logikkenbakdetteerat hovedkomponentenibærekraftigverdiskapingavetselskaperdetsoperativeaktiviteter (driften)somviforventerkommertilågjentasegåretterår.Medandreordønsker analytikerenåfinneuthvormyekapitalselskapetharinvestertidriftsrelaterteeiendeler,oghvilketdriftsresultatogfrikontantstrømselskapetgenererermeddeninvesterte kapitalenidriften.

Detfjerdetrinneter estimeringavkapitalkostnad.Foråtrekkekonklusjonerom lønnsomhetentiletselskapmåanalytikerenvitehvilkenavkastningselskapetsinteressenterkreverforsininvesteringiselskapet.Nåreninvestorkjøperaksjerienbedrift, forventerhanåblikompensertforrisikoenhantar,ogdettebørminimumtilsvare avkastningenhankanoppnåiandre(tilsvarende)investeringer–deterdettevikaller avkastningskravet.Vedåsammenlignehvormyeselskapetgirhanireturmeddenne

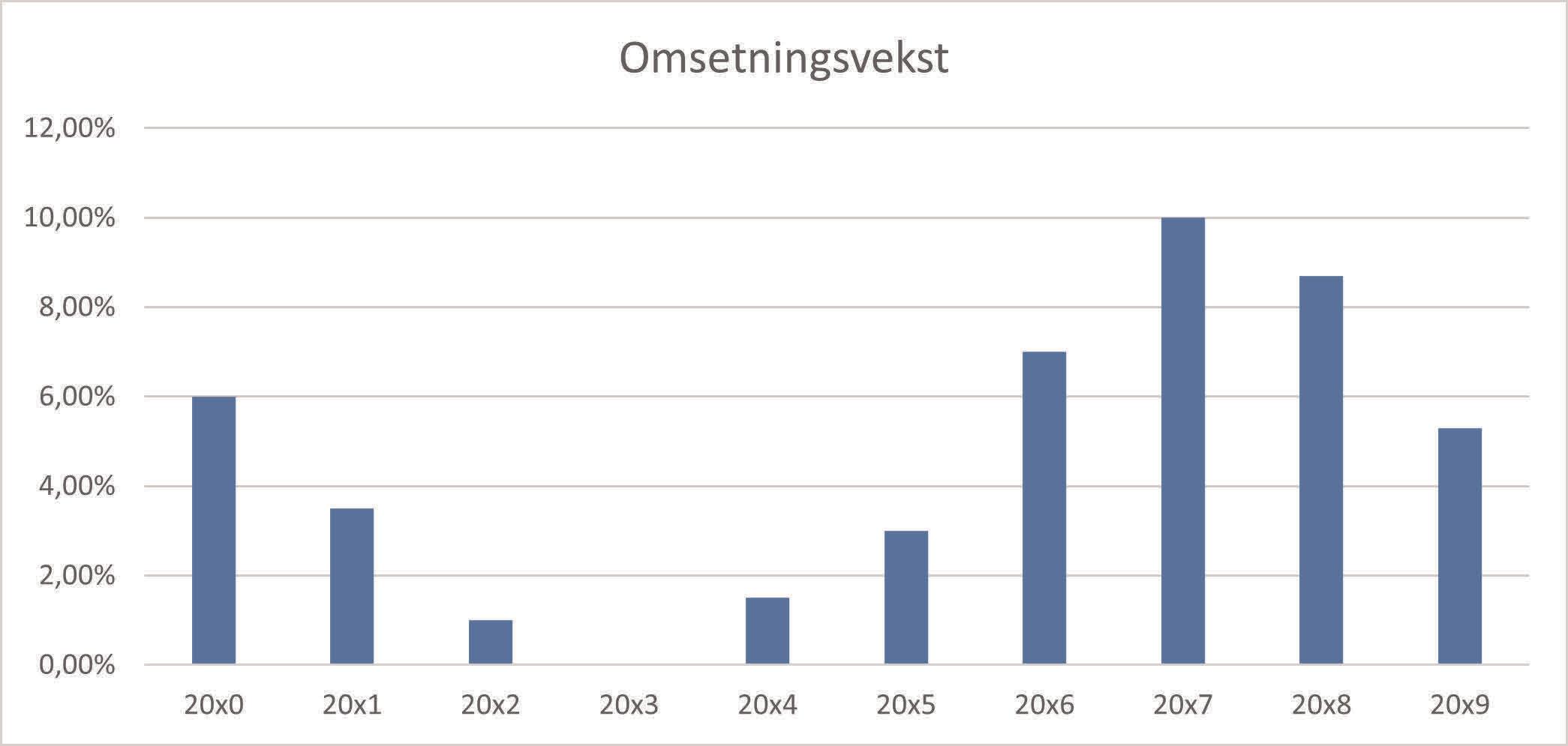

Gittdetteselskapets historieharanalytikerenenmaksimal omsetningsvekstpå 10%ogetminimum på0%åtilordne prognosensin

påkrevdesatsenelleravkastningen,kanvivurdereomselskapetslønnsomhetertilstrekkelig.Foråverdsetteenbedriftmåanalytikerenestimerekontantstrømmersom bedriftenvilgenerereifremtiden,ogmåledemtildagensverdivedådiskonteredem medetpassendeavkastningskravsomtarhensyntilpengenestidsverdiogrisikoensom selskapetbærer.Merkatmangelærebøkergårgjennomdettetrinnetsenereiteksten. Forfatternemenerimidlertidatkapitalkostnadenebørstuderestidligereslikatleseren kanstarteregnskapsanalyseprosessentilbedriftermenshunleserboken,istedetforå ventetildesenerekapitlene.

Detfemtetrinneterdetviforstårsom finansiellanalyse.Regnskapsanalysebruker innspillfradeførstefiretrinneneogvurdererselskapetstidligereognåværendeytelser. Analytikerenevaluererselskapetsresultatermedhensyntilforskjelligeaspekter.Spesieltanalysererhunlønnsomhet,vekstoglikviditet.

Detsjettetrinneter prognostiseringavresultatregnskapet,balansenogfrikontantstrøm.Sålangtharanalytikerensettpåselskapetstidligereøkonomiskeresultater.På dettetidspunktetendrerhunfokusogprøveråforutsihvadenøkonomiskevirkelighetentilselskapetvilværeifremtiden.Hunlagerenprognoseforresultatregnskapet, balansenogdefriekontantstrømmene.Forågjøredettemåhunbrukeinnspillfrabåde forretningsanalyseneogfradenfinansielleanalysen.Foreksempel:Hunharforetatten vekstanalyseogavdekketatdenårligeomsetningsvekstendesiste10åreneharsvingt mellommaksimalt10%ogminimum0%.Gittsinstrategiskeanalyseerhunekstremt optimistiskmedhensyntilvekstiinntektdeneste2årene,såhunvetathunbør forventeenomsetningsvekstpårundt10%,ogbestemmersegforåbrukeenvekstrate på9,5%.Merkatdetermyesubjektivitether.Hvorforvelgerhun9,5%ogikke8,5%? Imidlertidertaketpå10%derpågrunnavselskapetshistoriskevekst.Hunvetatdette selskapetidebesteperiodeneikkeharenomsetningsvekstpåmerenn10%.Betyrdet athunikkekanantamervekstenn10%?Nei,mendetmårettferdiggjøres.Detmå baserespåensituasjonsomikkeharoppståttfør(foreksempeltrorhunatselskapets nyeproduktkommertilåblienstorsuksessimarkedet,ogdetteharikkeskjeddfør idetteselskapet).

Figur1.2 Denne grafenvisertidligere vekstiinntektersom etselskapoppnådde fra20x0til20x9.12 1Innledningtilfinansiellanalyseogverdsettelse

Detsistetrinneter verdsettelse.Idettetrinnetbrukeranalytikerenverdsettelsesmodeller foråfinneselskapetsverdi.Merkathunnoengangerikkeerinteressertiåfinneverdien avselskapet.Foreksempelforåsvarepåspørsmålometselskapvilgenererenokkontantertilåfinansieresineplaneromekspansjon,trengerhunikkeåverdsetteorganisasjonen. Hunstopperpåtrinnseksderhunprøveråforutsikontanterskaptavselskapetifremtiden,ogomdetvilværenoktilatselskapetkanfinansiereutvidelsesplanen.

Bokensstrukturfølgerrekkefølgentildenpresenterteforretningsanalyseprosessen.Det enesteunntaketerkapittel2,dervigirenintroduksjontilregnskapogårsrapporter.

Kunnskapensomtilegnesidenneboken,kanbrukesoverforårsrapporterutarbeidet underforskjelligeregnskapsstandarder.ForeksempelrapportererTeslaunderamerikanskeregnskapsstandarder,USGAAP.Nårvipresentereremner,vilviimidlertid brukedefinisjonene,målingeneogklassifiseringenesompresentertunderIFRS(InternationalFinancialReportingStandards),utvikletavIASB(InternationalAccounting StandardsBoard).BørsnoterteselskaperiEUogmangeandreland,somAustralia, HongKong,Russland,SingaporeellerSør-Afrika,rapportererunderIFRS.INorge måbørsnoterteselskaperrapportereunderIFRS.Ogsåunoterteselskapersomhar børsnotertegjeldspapirerpåOsloBørs,mårapportereunderIFRS.Andretypernorske selskaper,foreksempeletlite,privatselskap,kanvelgeårapportereunderIFRS,under GRS(godregnskapsskikk)ellertilogmedunderforenkletIFRS.Ipraksisbetyrdetteat deflesteselskapeneiNorgekanvelgeåpresentereregnskapetunderetavdetresettene medregnskapsregler.2

Selvomforskjellenemellomulikeregnskapsstandarderkanværestore,delerallede sammegrunnleggendeprinsippene.Kunnskapensomblirtilegnetidenneboken,vil væregjeldendeuansettregnskapsstandard.Uansetterimplikasjoneneavforskjellenei ulikeregnskapsstandarderforanalysenutenforomfangetavdenneboken,ogutenfor omfangetaveninnledendebokifinansiellanalyseogverdsettelse,menervi.

Hverenkeltpersonellergruppemedinteresseienvirksomhetkalleseninteressent.En interessentkanværeenleverandør,enklient,myndighetene,aksjonærene,enbanksom harlåntutpengertilselskapet,ogmangeandre.Toviktigegrupperavinteressenterer desomeropptattavselskapetsegenkapital,ogdesomeropptattavselskapetsgjeld. Idennebokenvilvihovedsakeligtaperspektivettildeinteressentenesomeregenkapitalorienterte.Egenkapitalorienterteinteressenterbrukervanligvisfinansiell informasjonforåberegneselskapetsverdi.Eninvestorestimererforeksempelverdien avselskapetsaksjerogbestemmeromdevilkjøpe,selgeellerbeholdeaksjeriselskapet. Enanalytikersomjobberforetselskap,vilgiselskapetrådomdetriktigebudetåginår mankjøperoppenannenbedrift.

2 PWC(2020).

Restenavbokenfortsettersomfølger:

Kapittel2–Introduksjontilregnskapogårsrapporten

Selvomviikketrengeråværeregnskapsførereforågjørefinansiellanalyse,trengerviå forståregnskapsreglerogbokføring.Hensiktenmeddettekapitteleterågidegengrunnleggendeforståelseavbokføringogsettedegistandtilåforståårsregnskapet.Vilærer omhvordantransaksjonerblirregistrert(dvs.debet-ogkreditsystem),oghvordandisse transaksjoneneoverførestilrapportene.Vilærerombalansenogresultatregnskapetog hvordanvibyggerdemfravåreregistrertetransaksjoner.Dafortsettervivårintroduksjontilregnskapvedålæredetdetaljerteinnholdetibalansen,resultatregnskapet,oppstillingoverendringeriegenkapitalenogkontantstrømoppstillingen,oghvordandisse hengersammen.Viutdyperogsåvårforståelseavperiodiseringogimplikasjoneneav dettesystemetforanalytikeren.

Kapittel3–Strategiskanalyse

Nårviverdsetteretselskap,måviutarbeiderimeligeprognoserforfremtidiginntjening ogkontantstrømmer.Idettekapitteletlærerviomnoengrunnleggenderammerforå analysereselskapetsforretningsmiljø,bransjen,konkurransestrategienogbedriftsstrategien.Disserammenetillaterossåfåenbedreforståelseavhvavikanforventei fremtidenavselskapet,basertpådetsplaner,gjennomføringskraftogkonkurrenter.Er vioptimistiskeoverfordekommendeårene,ervipessimistiske,ellertrorviatselskapet harnormaleårivente?Merkatvifremdelesikkekanoversettedisseforventningenetil tall.Forågjøredettemåviitilleggforetaenordentligregnskapsanalysesomvilvære temaforpåfølgendekapittel.

Kapittel4–Regnskapskvalitetsanalyse

Dettekapitteletermentsomenintroduksjontilregnskapskvalitetsanalyse.Vilærer åidentifiserehvordeterromforregnskapsfleksibilitet(ogdermedmanipulering),og hvordanvikanvurderehvorvidtregnskapsprinsippenesomerbrukt,ogestimatene foretattavselskapet,errimelige.Vilærerogsååjustereregnskapstallderviidentifiserer atdeterregnskapsforvrengninger.Detteeretinnledendekapittel.Vimeneratdetteer ettemasomleserenmåhanoegrunnleggendekunnskapom,menatomfangetav regnskapskvalitetpåetdetaljertnivåikkepasserinnieninnledendelærebokiverdsettelse.

Idettekapitteletlærervihvordanvikanreformulereresultatregnskapetogbalansenfor regnskapsanalyseogverdsettelsesformål.Vimåidentifiserehvilkepostersomeroperasjonelle(knyttettilordinærdrift),oghvilkesomerfinansielle,førvigruppererdem tilsvarende.Vilæreråberegnenettodriftsresultatetterskattognettodriftsmidlersom eringredienseneiavkastningenpåinvestertkapital,etavforholdenevilæreromikapittel7.Viundersøkerogsåhvordan,medutgangspunktidetreformulerteresultatregnskapetogbalansen,vifinnerfrikontantstrømogendringikontantbeholdning.

Kapittel6–Kapitalkostnadogkapitalstruktur

Idettekapitteletlærerviomhvordanvikanestimerekapitalkostnadenforuliketyper bedrifter.Viintrodusererkapitalverdimodellen(CAPM)oghvordanmanbrukerdentil åberegneavkastningskravettilegenkapitalenoggjeldskostnaden.Vilærerogsåom vektetgjennomsnittligkapitalkostnad(WACC).Vidiskutererhvordankapitalstruktur påvirkerkapitalkostnadene.Deflestelærebøkerplassererdettekapitteletienseneredel avbokenogtaravkastningskravetsomgittfremtilda.Vimeneratåvitehvordanman skalberegnekapitalkostnadene,erensentralforutsetningforåutføreenregnskapsanalyse,somertemaetidenestekapitlenevåre.

Kapittel7–Lønnsomhetsanalyse

Ikapittel7presenterervideviktigstefinansiellenøkkeltallsombrukestilåanalysere lønnsomhet.Vilærerhvordanviberegneravkastningpåinvestertkapital,oghvordan vikandeledenoppihoveddrivernesine.Vilærerogsåberegningenavavkastningpå egenkapitaloghvordanvikandeledenidrifts-ogfinansiellekomponenter.Vilærer ogsåomforholdetmellomavkastningpåegenkapitalogkapitalstrukturenavbedriften. Viintrodusererbegrepetresidualinntekt,ogvidiskuterernåretselskapgenerererpositivresidualinntektforaksjonærene.Viavslutterkapitteletmedågjennomgånoen populæremålingeravlønnsomhetsomimidlertidmåtolkesmedomhufordideblanderdrifts-ogfinansiellekomponenter.

Kapittel8–Vekstanalyse

Kapittel8fortsetterågjøreredeforfinansiellanalysevedåintrodusereleserenfor vekstanalyser.Konseptet«sustainablegrowthrate»(bærekraftigvekst)presenteresi tilleggtilandreindikatorerforvekst.Vikanberegnevekstpåmangemåter,ogvikan hamotstridendeinformasjonomhvorvidtetselskapopplevervekstellerikke.Vistudererhvordanmanmålerverdiskapendevekst,ogdiskuterertilbakekjøp(buybacks)av aksjerogderestilknytningtilverdiskaping.

Kapittel9–Likviditetsanalyse

Detsistekapitteletinnenfinansiellanalysedekkerlikviditetsanalyse.Vilæreromkortsiktigoglangsiktiglikviditetsrisikoogforskjelligenøkkeltallsomvikanberegneforå avdekkedem.Vistudererogsåimplikasjoneneavvekstilikviditetoghvorfordeter viktigåovervåkelikviditetentilvoksendeselskaper.

Idettekapitteletforlatervivårthistoriskeperspektivogbegynneråsepåfremtiden. Nåverdimodellerkreveratviharlagetenprognoseforfremtidigresultatog kontantstrøm.Vilærerhvordanvibyggerproformarapportersomkoblerdeulike rapportenesammen.Meddettemenerviatvenstresideavbalansenerlikhøyreside, atresultatregnskapeterknyttettilbalansenviaegenkapital,ogatkontantoverskuddeti kontantstrømoppstillingenerknyttettilkontantbeholdningenibalansen.

Kapittel11–VerdsettelseI:Nåverdimodeller

Kapittel11diskutererforskjelligenåverdimodeller.Vistudererførstmodellersom beregnermarkedsverdienavegenkapitalendirekte,spesifiktdividendemodellen(utbyttemodellen),frikontantstrøm-metodenogresidualinntektsmodeller.Derettergårvi gjennommodellenesomførstestimererselskapsverdiogberegnermarkedsverdiav egenkapitalenvedåtrekkeverdienavnettorentebærendegjeldfraselskapsverdien. VifårdadenfriekontantstrømmentiltotalkapitalmodellenogEVA-modellen(EconomicValueAdded-model).

Kapittel12–VerdsettelseII:Multippelvurdering

Dettekapitteletdekkermarkedsbasertverdsettelse.Vistudererdevanligsteanvendte multiplene(nøkkeltall)oghvordandekanbrukesiverdsettelsenavselskaper.Vilærer ogsåomhvamultiplersomprice-to-earnings(P/E-ratio)ogprice-to-book(P/B-ratio) betyr.Engrundigverdsettelsevedbrukavmultiplererliketidkrevendesomverdsettelsevedbrukavnåverdimodeller,mendenkanrasktbrukestilåtesteenverdsettelse duhargjortvedbrukavenannenmetode.

Kapittel13–Verdsettelseavprivatebedrifter

Selvomdetmesteavakademisklitteraturstudererverdsettelsenavbørsnoterteselskaper,erenenormandelavselskapeneienøkonomiikkenotertpåbørs.Idette kapitteletundersøkervihovedforskjellenemellombørsnoterteogikke-børsnoterteselskaper,oghvordanverdsettelsenskillerseg(litt)frabørsnoterteselskaper.Foreksempel,fordiviikkeharenhistoriemedaksjekurser,kanviikkebrukedenvanligemetoden foråberegnebetatilegenkapitalen.Vilæreromhvordanduhåndtererdetteogandre lignendeproblemer.

Dette er innføringsboken du trenger for å forstå finansiell analyse og verdsettelse. Her får du de grunnleggende modellene og de vesentlige begrepene, og du forstår hva du kan bruke dem til.

For å verdsette en bedrift, må du gå bak regnskapstallene. I denne boken forklarer forfatterne hva du må analysere og hvorfor det er nødvendig. De gir deg en verktøykasse for analysen, som inneholder blant annet:

• forretningsstrategi

• regnskapsanalyse

• kapitalkostnad og kapitalstruktur

• lønnsomhet

• vekst

• likviditet

• prognoser

Du må bruke ulike modeller for verdisetting ut fra hva slags type bedrift du skal verdsette. Her får du god innsikt i verdsettelse med nåverdimodeller, markedsbasert verdsettelse og verdsettelse av private firmaer.

Boken inneholder en rekke illustrerende eksempler, mange med løsning i Excel. Den har også en egen oppgavesamling.

Finansiell analyse og verdsettelse er skrevet med økonomistudenter på andre og tredje år bachelor som hovedmålgruppe, men er også velegnet for førsteårsstudenter på masternivå og for alle med interesse for faget.

Ignacio García de Olalla er førsteamanuensis ved institutt for regnskap, revisjon og foretaksøkonomi på Handelshøyskolen BI, campus Oslo.

Christian Andvik er førsteamanuensis ved institutt for regnskap, revisjon og foretaksøkonomi på Handelshøyskolen BI, campus Bergen.