HANDELS- EN FINANCIËLE TECHNIEKEN

HANDELSEN FINANCIËLE TECHNIEKEN Karin

·

Bellon

·

Miek De Graeve

Marlies

·

Gyselaers

Kurt

·

Kegels

Kristel

Knevels

·

Els

Koolen

·

Bea Walters

Karin Bellon · Miek De Graeve · Marlies Gyselaers

Kurt Kegels · Kristel Knevels · Els Koolen · Bea Walters

HANDELS- EN FINANCIËLE TECHNIEKEN

ZESDE EDITIE

HANDELSEN FINANCIËLE TECHNIEKEN Karin Bellon · Miek De Graeve · Marlies Gyselaers · Kurt Kegels · Kristel Knevels · Els Koolen · Bea Walters

De site www.mijnstudiemateriaal.be geeft je toegang tot het digitale lesmateriaal bij dit boek. Je moet jouw licentie eerst wel activeren aan de hand van een activatiecode. Bij de activatie moet je de gebruiksvoorwaarden accepteren. Deze licentie is geldig gedurende een jaar en start vanaf de activatie van deze code.

ACTIVATIECODE

De licentieperiode start vanaf activatie en is 365 dagen geldig.

COLOFON:

Handels- en financiële technieken

Zesde druk 2024

ISBN 978-94-647-0443-3

D/2024/0078/36

Art. 605371/01

Zetwerk: D. Provo nv NUR 163

Coverontwerp: Frisco

Fotokopieerapparaten zijn algemeen verspreid en vele mensen maken er haast onnadenkend gebruik van voor allerlei doeleinden. Jammer genoeg ontstaan boeken niet met hetzelfde gemak als kopieën. Boeken samenstellen kost veel inzet, tijd en geld. De vergoeding van de auteurs en van iedereen die bij het maken en verhandelen van boeken betrokken is, komt voort uit de verkoop van die boeken.

In België beschermt de auteurswet de rechten van deze mensen. Wanneer u van boeken of van gedeelten eruit zonder toestemming kopieën maakt, buiten de uitdrukkelijk bij wet bepaalde uitzonderingen, ontneemt u hen dus een stuk van die vergoeding. Daarom vragen auteurs en uitgevers u beschermde teksten niet zonder schriftelijke toestemming te kopiëren buiten de uitdrukkelijk bij wet bepaalde uitzonderingen. Verdere informatie over kopieerrechten en de wetgeving met betrekking tot reproductie vindt u op www.reprobel.be.

Ook voor het digitale lesmateriaal gelden deze voorwaarden. De licentie die toegang verleent tot dat materiaal is persoonlijk. Bij vermoeden van misbruik kan die gedeactiveerd worden. Meer informatie over de gebruiksvoorwaarden leest u op www.mijnstudiemateriaal.be

© Uitgeverij VAN IN, Wommelgem, 2024

De uitgever heeft ernaar gestreefd de relevante auteursrechten te regelen volgens de wettelijke bepalingen. Wie desondanks meent zekere rechten te kunnen doen gelden, wordt verzocht zich tot de uitgever te wenden.

Voorwoord

Deze zesde editie van Handels- en financiële technieken biedt een volledig geactualiseerd overzicht van de nationale en de internationale handel en de bijbehorende financiële technieken en instrumenten. Zo werden de grafieken, tabellen en gegevens over de (wereld)handel en de beurs vervolledigd met de meest recente cijfers en werd het hoofdstuk over sparen en beleggingen uitgebreid met de nieuwste informatie over o.a. crowdfunding en de win-winlening.

Docenten kunnen de oplossingen van de oefeningen downloaden via www.mijnstudiemateriaal.be.

De auteurs

Karin Bellon

Miek De Graeve

Marlies Gyselaers

Kurt Kegels

Kristel Knevels

Els Koolen

Bea Walters

3

Voorwoord

Leeswijzer

LEESWIJZER

een of meerdere oefeningen

een verwijzing naar de actualiteit

een verwijzing naar een weetje

Casus/gevalstudie

Definitie/Berekeningswijze

VOORBEELD

VOORBEELD

Inhoud

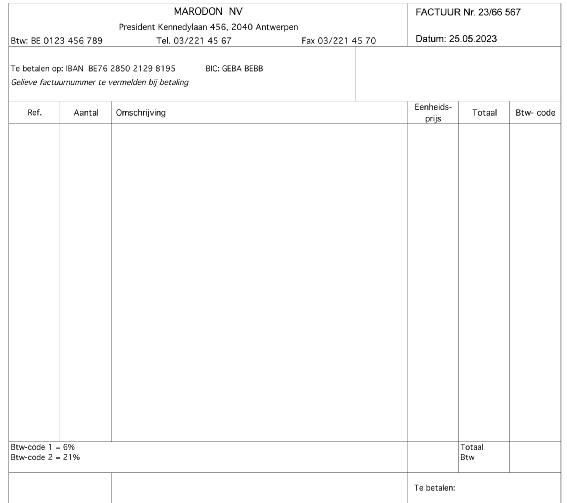

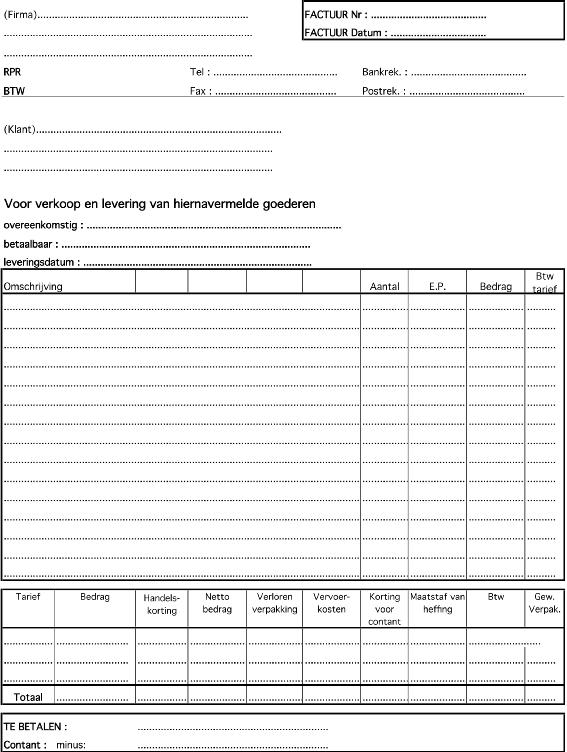

Voorwoord 3 HOOFDSTUK 1 De handel 17 1 Ontstaan van de handel 19 2 Kopen en verkopen 19 3 Soorten handel 20 3.1 Groothandel 21 3.2 Zelfstandige kleinhandel 22 3.3 Online handel 22 4 Tussenpersonen bij de handel 22 5 De verkoopovereenkomst 23 5.1 Verkoopvoorwaarden 23 5.2 Incoterms 27 6 Internationale handelspolitiek 27 7 Internationale handel 32 8 Oefentraject 41 8.1 Multiplechoicevragen 41 8.2 Oefeningen 42 9 Zelfevaluatie 45 HOOFDSTUK 2 Handelsdocumenten 47 1 Inleidende case 49 2 Van offerte tot factuur 56 2.1 De prijsaanvraag 56 2.2 De offerte 56 2.3 De bestelbon 57 2.4 De bevestiging van de bestelling 57 2.5 De leveringsbon 57 2.6 De factuur 57 2.6.1 Verplichte vermeldingen 58 2.6.2 Factuurberekening 60 2.6.3 Factureren van verpakking 61 5

INHOUD

2.6.4 Gewichtsverminderingen of gewichtskortingen

2.6.4.1 Soorten gewichtskortingen

2.6.4.2 Afronden van de gewichtskortingen

2.6.5 Prijskortingen

2.6.5.1 Commerciële of handelskortingen

2.6.5.2 Financiële kortingen

2.6.5.3

2.6.6

2.6.7 Factuur als kredietinstrument

2.6.8 Debetnota

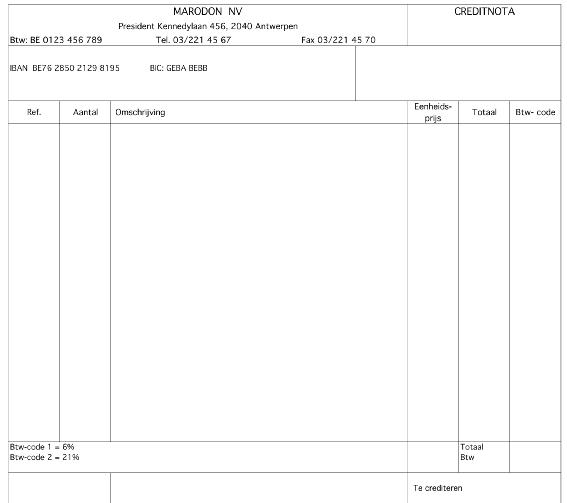

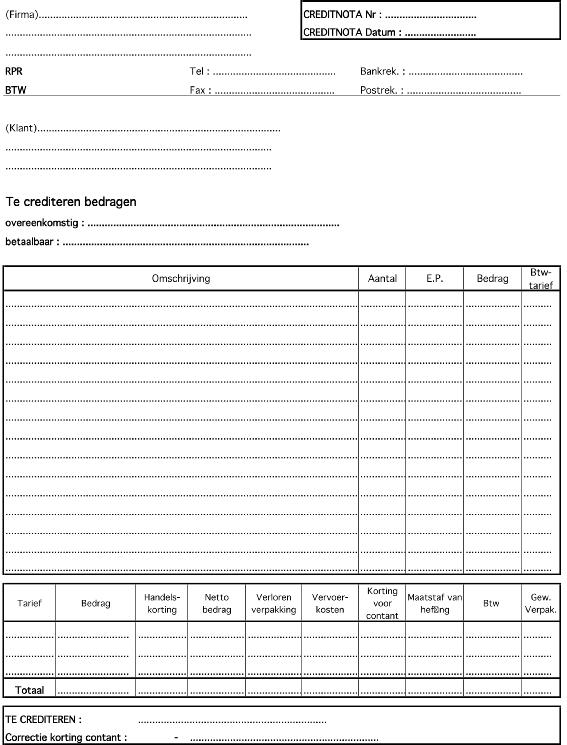

2.6.9 Creditnota

2.6.10 Elektronische factuur

3.1 Het begrip btw

3.2 De btw-plichtige

3.3 Belastbare handelingen

3.4 Btw-verplichtingen

3.5 Maatstaf van heffing en btw-tarieven

3.6 Btw bij internationale transacties

3.6.1 Invoer uit derde landen

3.6.2 Uitvoer naar derde landen

3.6.3 Intracommunautaire verwerving van goederen – ICV (zie ook bij Douaneformaliteiten)

3.6.3.1 Koper is een gewone belastingplichtige (BPL) met periodieke aangifte (PA)

3.6.3.2 Koper beschikt niet over een btw-nummer voor zijn binnenlandse activiteiten

3.6.3.3 Koper is een particulier

3.6.4 Intracommunautaire levering van goederen – ICL

en vervoersdocumenten

4.1 Vervoersvormen

4.2 Vervoersdocumenten

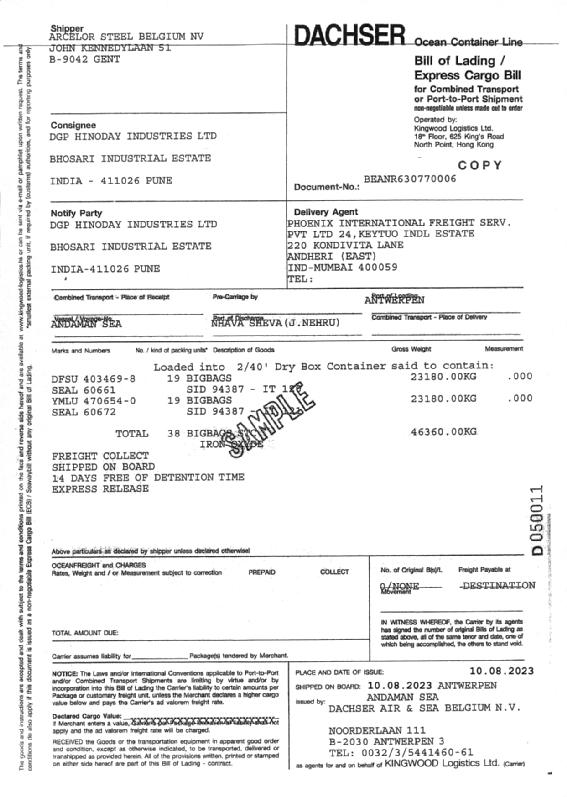

4.2.1 Zeevaartconnossement of Bill of Lading (B/L)

4.2.1.1 Definitie

4.2.1.2 Kenmerken

4.2.1.3 Aantal exemplaren

4.2.1.4 Werkwijze in de praktijk

4.2.1.5 Inhoud

4.2.2 Binnenvaartconnossement

4.2.2.1 Definitie

4.2.2.2 Kenmerken

4.2.2.3 Inhoud

4.2.3 CMR-vrachtbrief (wegvervoer)

4.2.3.1 Kenmerken

Inhoud

61

62

62

62

63

63

63

Afronden van de prijskortingen

de

63

Bewijskracht van

factuur

64

64

64

64

65

3 Btw

65

65

66

67

67

68

68

69

69

69

69

71

71 4

72

72

Vervoer

74

75

75

75

75

76

78

79

79

79

80

81

81 6

4.2.5

4.2.5.2

5.2.3

5.2.4

6.2.1.1 EXW – EX WORKS (+ overeengekomen plaats)

6.2.1.2 FCA – FREE CARRIER (+ overeengekomen plaats)

6.2.1.3 CPT – CARRIAGE PAID TO (+ overeengekomen plaats van bestemming) 108

6.2.1.4 CIP – CARRIAGE AND INSURANCE PAID TO (+ overeengekomen plaats van bestemming) 109

6.2.1.5 DAP – DELIVERED AT PLACE (+ overeengekomen plaats) 110

6.2.1.6 DPU – DELIVERED AT PLACE UNLOADED = GENOEMDE PLAATS 111

6.2.1.7 DDP – DELIVERED DUTY PAID (+ overeengekomen plaats van bestemming) 112

6.2.2 Incoterms van groep 2 – Incoterms uitsluitend voor zee- en binnenvaart 113

6.2.2.1 FAS – FREE ALONGSIDE SHIP (+ overeengekomen verschepingshaven) 113

6.2.2.2 FOB – FREE ON BOARD (+ overeengekomen verschepingshaven) 114

6.2.2.3 CFR – COST AND FREIGHT (+ overeengekomen bestemmingshaven) 115

6.2.2.4 CIF – COST, INSURANCE AND FREIGHT (+ overeengekomen bestemmingshaven) 116

6.2.3 Incoterms en de wijze van vervoer 117

7 Douaneformaliteiten

7.1 Taken van de douane

7.2 Enkele nieuwe begrippen

7.3 Belastingen en de buitenlandse handel

7.3.1 Invoerrechten

7.3.2 Btw

7.3.3 Accijnzen

Inhoud

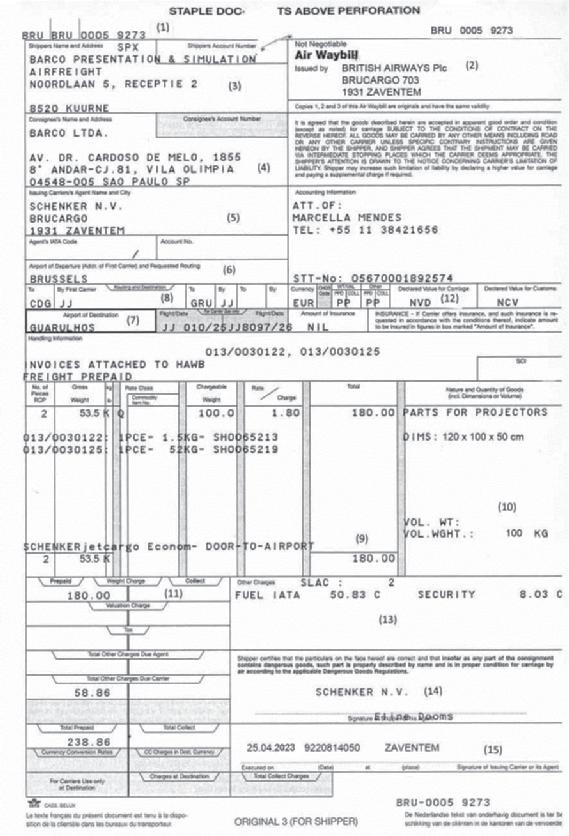

Inhoud 84 4.2.4 CIM-vrachtbrief (spoorvervoer) 84 4.2.4.1 Kenmerken 85 4.2.4.2 Inhoud 87

4.2.3.2

Luchtvrachtbrief

Air Way Bill

88

Kenmerken 88

of

(AWB)

4.2.5.1

Inhoud 88

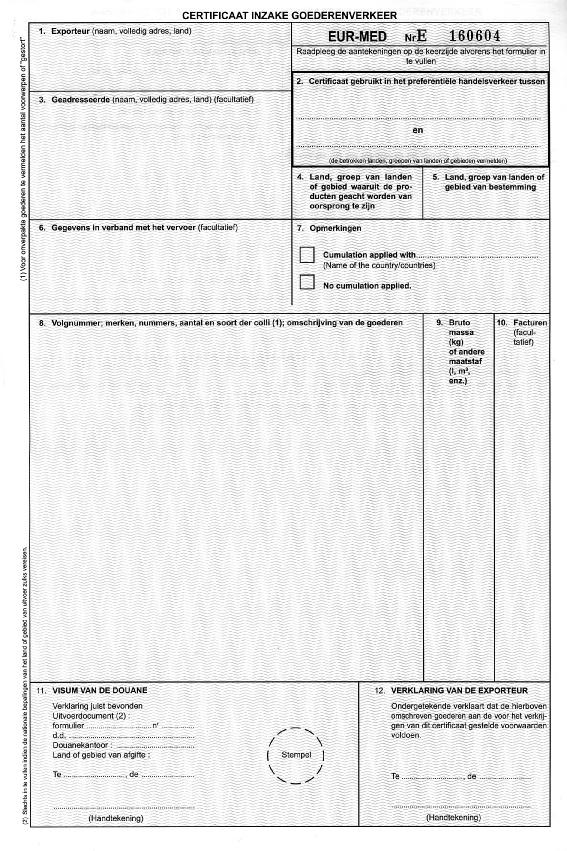

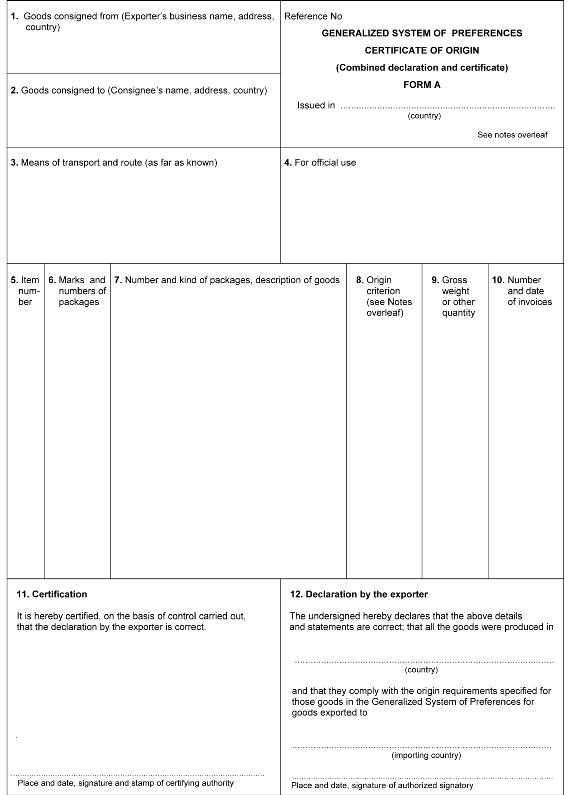

Aantal exemplaren 89 5 Oorsprongsdocumenten 92 5.1 Economische oorsprong 93 5.2 Fiscale oorsprong 96 5.2.1 EUR-certificaat

document 7) 96

Oorsprongsverklaring

exporteur

factuur 99

4.2.5.3

(zie

5.2.2

van de

op

EUR-Med-certificaat 99

van oorsprong

document 10) 101 6 Incoterms 104

Wat zijn Incoterms? 104

Bespreking van de Incoterms ® 2020 105

Incoterms van groep 1

Incoterms voor alle vervoersvormen 106

Certificaat

FORM A (zie

6.1

6.2

6.2.1

–

106

107

117

117

118

120

120

120

120 7

7.4

7.5

7.6

Inhoud

Douaneformaliteiten 121 7.4.1 Intracommunautaire handel 121 7.4.2 Handel met derde landen 121 7.4.2.1 Invoer 121 7.4.2.2 Uitvoer 121 7.4.2.3 Uniedouanevervoer of doorvoer 122

Tarief van invoerrechten en goederencode 122

Douanewaarde 128

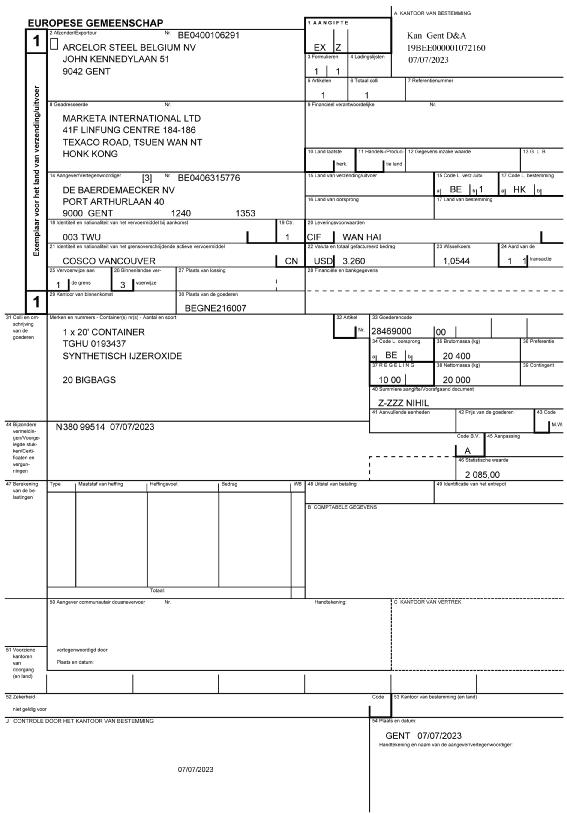

Douaneaangifte 129 7.7.1 Doel van de douaneaangifte 129 7.7.2 PLDA – MASP – ECS – AEO – EORI 130 7.7.2.1 Relevante begrippen 130 7.7.2.2 Nieuwe begrippen 131 7.7.3 Voorbeeld aangifte 131 8 Oefentraject 135

Oefeningen op factuur 135

Oefeningen op de creditnota 142 8.3 Multiplechoicevragen 146 8.4 Oefeningen Incoterms 148 8.5 Oefeningen vervoer 149 8.6 Oefeningen douane 150 9 Zelfevaluatie 154 HOOFDSTUK 3 Betalingsmiddelen en -bewijzen 157 1 Inleidende case 159 2 De rechtstreekse betaling 159 2.1 De kwijting 159

Het kwijtschrift of de kwitantie 160 2.3 Het ontvangstbewijs 160 2.4 Het kasticket 161 2.5 Bitcoin 161 3 De onrechtstreekse betaling 162 3.1 De zichtrekening 162 3.1.1 Definitie 162 3.1.2 SEPA (Single Euro Payments Area) 162 3.1.3 Kenmerken 163

De titularis en volmachtdrager 163

Het rekeningnummer 163

Transacties met een zichtrekening 163 8

7.7

8.1

8.2

2.2

3.1.3.1

3.1.3.2

3.1.4

3.2

3.3

3.1.5

3.2.1

3.2.2

3.2.3

3.2.4

3.1.4.1

3.5

3.6

3.8

3.6.1

3.6.2

3.6.2.1

3.6.2.2

3.6.3

3.6.4

3.6.5

3.7.1.1

3.7.2

3.7.2.1

3.7.2.2

3.8.1

3.8.2

3.8.3

3.8.4

3.8.4.1

3.9 De wisselbrief (Bill of Exchange of

3.9.1

3.9.1.1

3.9.1.2

Inhoud

Stortingen en geldopnamen 163 3.1.4.2 De valutadatum 164

Het rekeninguittreksel 164

3.1.4.3

166

De kosten en opbrengsten

De debetkaart 166

Definitie 166

Betalingsinstellingen 166

Klassiek betalen via de debetkaart 167

Contactloos betalen 168

De prepaidkaart 169 3.4 Mobiel betalen 169 3.4.1 Technologie 169 3.4.2 Initiatieven 170

De rol van de banken 170

3.4.3

Online betalen 171

De overschrijving 174

Definitie 174

Werking 174

Europese overschrijving 174

Internationale overschrijving 174

De memodatum

‘gewenste uitvoeringsdatum in de toekomst’ 175

of

mededeling (OGM) 175

De overschrijving met gestructureerde

Instantbetalingen 175

Bijzondere overschrijvingen 176 3.7.1 De doorlopende opdracht 176

3.7

Definitie 176

Werking 176

3.7.1.2

Automatische overschrijving van gedomicilieerde facturen 176

Definitie 176

Werking 176

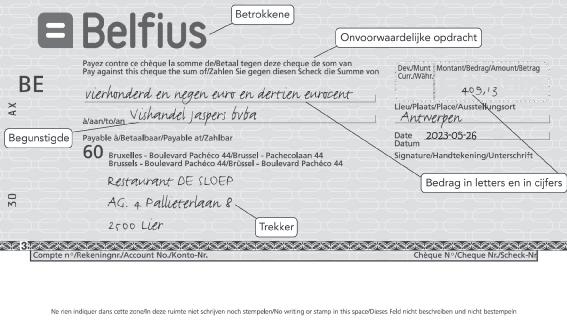

De cheque 177

Definitie 177

Werking 178

Internationaal gebruik van de cheque 178

De bankcheque 179

Definitie 179

Werking 179

3.8.4.2

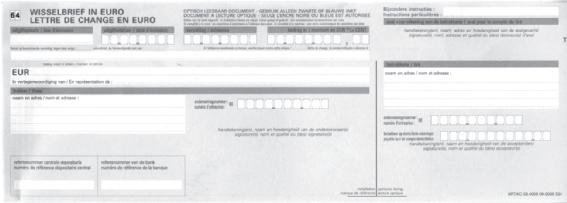

Draft,

180

Lettre de Change, Wechsel)

Algemeenheden 180

Definitie 180

Partijen 180 9

3.10

3.9.2

3.9.3

3.10.1

3.10.2

3.9.1.3

3.11.3

3.11.4

3.11.5

3.11.6

Inhoud

De acceptatie 181 3.9.1.4 De vervaldag (maturity date, échéance) 181 3.9.1.5 Plaats van betaling 181

Het endossement 182

Verminderd gebruik van wisselbrieven 183

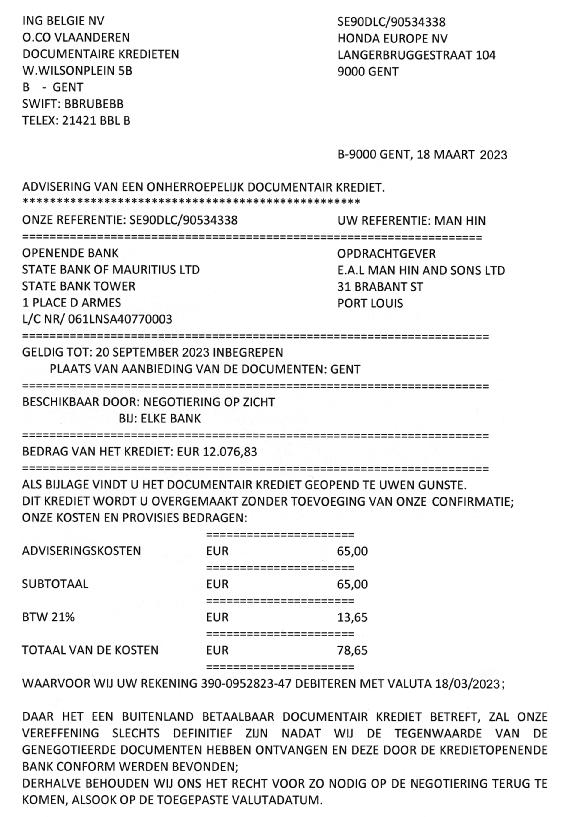

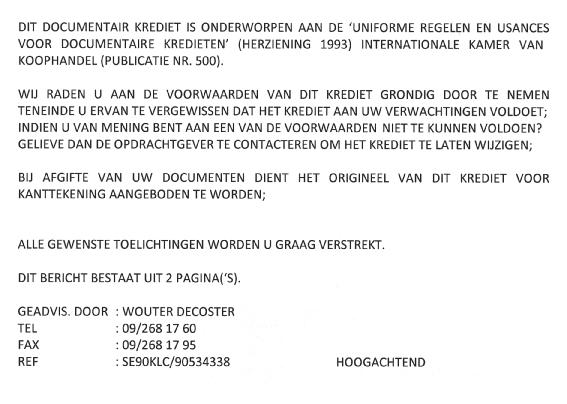

Documentair incasso 184

Betrokken partijen 184

Werking 185

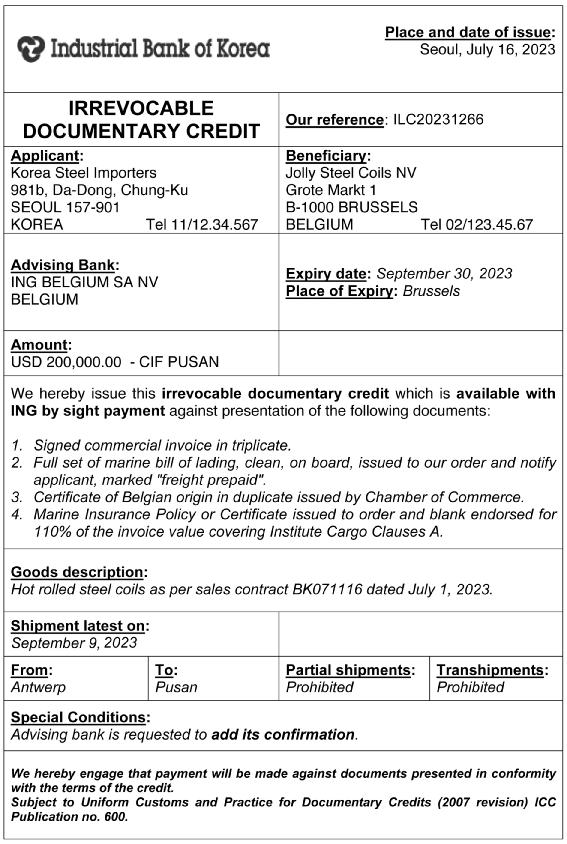

Risico’s voor de verkoper 185 3.11 Documentair krediet (Letter of credit, L/C) 186 3.11.1 Betrokken partijen 186 3.11.2 Principe 186

3.10.3

Werking documentair krediet 187

Voordelen 188

Kenmerken 189

Vereenvoudigde voorstelling van een Letter of Credit 189

Beknopte uitleg over de termen uit de L/C 191 4 Oefentraject 191 4.1 Oefeningen 191 4.2 Multiplechoicevragen 199 5 Zelfevaluatie 200 HOOFDSTUK 4 Bank en beurs 201 1 Sparen en beleggingen 203 1.1 Inleidende case 203 1.2 Gereglementeerde spaarrekening 205 1.2.1 Definitie 205 1.2.2 Werking 205 1.2.2.1 Valutadatum 205 1.2.2.2 Rentetarieven 205 1.2.2.3 Uitbetaling 206 1.2.3 Voordelen 206 1.2.4 Nadelen 206 1.2.5 Online spaarrekeningen en prijsbrekers 207 1.3 Termijnrekening 208 1.3.1 Definitie 208 1.3.2 Werking 208

Rekeningen met vaste termijn 208

Rekeningen met opzeggingstermijn 208 10

3.11.7

1.3.2.1

1.3.2.2

1.7

1.6.2

1.7.1

1.8.2

1.8.2.1

1.8.2.2

1.8.3

1.8.3.1

1.8.3.2

1.8.3.3

1.8.4.1

met mogelijke terugbetaling op een tussentijdse

Inhoud

Kasbon 208 1.4.1 De kasbon 208 1.4.1.1 Definitie 208 1.4.1.2 Werking 208 1.4.1.3 Kosten 209 1.4.1.4 Voordelen 209

Maatregelen tegen witwassen en terrorisme 209

De kapitalisatiebon 209 1.4.2.1 Definitie 209 1.4.2.2 Werking 210 1.4.2.3 Opmerking 211 1.5 Schatkistcertificaten 211 1.5.1 Definitie 211 1.5.2 Publiek 211 1.5.3 Werking van de aanbesteding 211

Verzekeringsbon 212

Definitie 212

1.4

1.4.1.5

1.4.2

1.6

1.6.1

Kenmerken 213

Tak21- en Tak23-verzekeringen 213

Pensioenspaarfonds (Tak23) 213 1.7.2 Pensioenspaarverzekering (Tak21) 213 1.8 Obligaties 214 1.8.1 Omschrijving 214 1.8.1.1 Kenmerken 215 1.8.1.2 Looptijd 215

Kostprijs van een obligatie 215

Waarborgen ten voordele van de

216

1.8.1.3

1.8.1.4

obligatiehouders

van de uitgever (debiteurenrisico) 216

De secundaire markt en het liquiditeitsrisico 218 1.8.1.7 Renterisico 219 1.8.1.8 Beleggingsstrategie 219 1.8.1.9 Wisselkoersrisico 219

1.8.1.5 De kwaliteit

1.8.1.6

Soorten obligaties 221

Volgens de aard van de rentevergoeding 221

Hybride obligatieleningen 222

Terugbetalingswijzen van obligaties 224

Obligaties

terugbetaling

224

225

met

op eindvervaldag

Obligaties

vervaldag

Obligaties

225

225

met aflossingsplan

1.8.4 Overheidsobligaties

Lineaire obligaties

225 11

(OLO’s)

1.8.4.2

1.8.5 Indeling van obligaties volgens de nationaliteit

1.8.6 Rendement van een obligatie

1.8.6.1 Couponrendement

1.8.6.2 Koersrendement

1.8.6.3 Actuarieel rendement

1.8.6.4 Brutorente tegenover nettorente

1.8.6.5 Kosten en taksen in België op obligaties

1.9 Aandelen

1.9.1 De vorm

1.9.2 Winstuitkering

1.9.3 Rechten van een aandeelhouder

1.9.4 Waardemeters voor aandelen

1.9.4.1 De koers

1.9.4.2 Dividendrendement

1.9.4.3 Koers-winstverhouding

1.9.4.4 De return

1.9.4.5 Boekwaarde en intrinsieke waarde van een aandeel

1.9.4.6 Fiscaliteit en kosten van aandelen

1.10 Beleggingsfondsen

1.10.1

1.10.1.1

1.10.1.3 Liquiditeit, kosten en taksen

1.10.1.4 Voordelen van een beleggingsfonds

1.10.1.5 Nadelen van een beleggingsfonds

1.10.2 Aard en soorten beleggingsfondsen

1.10.2.1

1.10.2.2 Bevaks en sicafs (gereglementeerde vastgoedvennootschappen)

1.10.2.3 Vastgoedfondsen: van vastgoedbevaks naar gereglementeerde vastgoedvennootschappen (GVV)

1.10.3 Individuele en collectieve pensioenbeleggingen

1.10.3.1 Groepsverzekering en de bedrijfspensioenfondsen

1.10.3.2 De derde pensioenpijler: individueel pensioensparen

1.10.4 Duurzame fondsen

1.10.5 ‘Exchange traded funds’ (trackers)

1.11 Oefentraject

1.11.1 Oefenen op beleggingsproducten

1.11.2 Oefeningen obligaties

1.11.3 Oefeningen aandelen

1.11.4 Oefeningen beleggingsfondsen

Inhoud

Staatsbons 230

230

234

235

235

235

235

236

236

236

236

237

237

237

239

240

241

241

242

244

244

Kenmerken van beleggingsfondsen

Inleiding 244

Omschrijving 244

1.10.1.2

244

244

244

245

245

Beveks en sicavs

245

246

246

247

247

247

248

249

249

253

254

255 12

1.12 Zelfevaluatie

2 De beurs en beursindexen

2.1 Inleidende case

2.2 Werking van de beurs

2.2.1 Wat is een beurs?

2.2.2 Aandelenbeurzen en hun nut

2.2.3 Euronext

2.2.3.1 Het ontstaan van Euronext

2.2.3.2 Organisatie en controle van de beurs

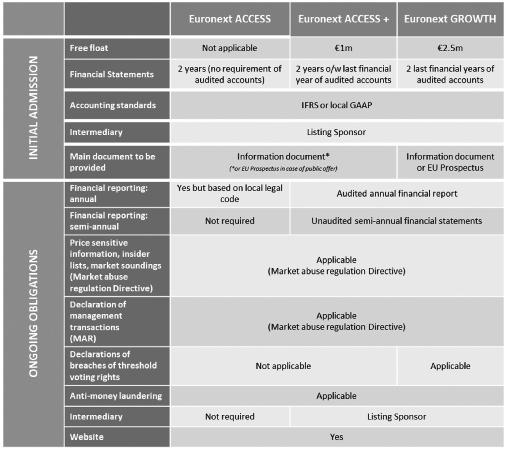

2.2.4 De deelmarkten van de Brusselse beurs

2.2.4.1 De configuratie van de niet-gereglementeerde markt op de Brusselse beurs

2.2.4.2 Criteria om op de continumarkt genoteerd te worden

2.3 Beursindexen

2.3.1 Wat is het nut van een beursindex?

2.3.2 De samenstelling van een beursindex

2.3.3 Voorbeelden van beursindexen

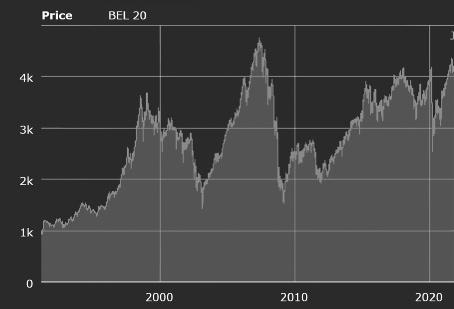

2.3.3.1 Bel-20

2.3.3.2 De berekening van de Bel-20

2.3.4 De bull en de bear markt

2.4

2.5

3.1.1 De kredietkaart

3.1.2 De kredietlijn op de zichtrekening

3.1.2.1

3.1.2.2

3.1.3 Het consumentenkrediet

3.1.3.1 Soorten

3.1.3.2 De afbetaling van het consumentenkrediet

3.1.3.3 Bescherming van de consument

3.1.4 De hypothecaire lening

3.1.4.1

3.1.4.2 De aflossingsvormen

3.1.4.3

3.1.4.4 Vervroegde aflossing van hypothecaire leningen

3.1.4.5 Herfinanciering van hypothecaire leningen

3.1.4.6 De woonbonus in het Vlaams Gewest

3.2 Financieringsmiddelen voor ondernemingen

3.2.1

3.2.2

Inhoud

255

256

256

256

256

256

256

256

257

257

257

259

260

260

260

260

260

262

263

Oefentraject 264

Zelfevaluatie 264 3 Financieringsmiddelen 264 3.1 Financieringsmiddelen

264

voor particulieren

264

265

Definitie 265

Werking 265

265

265

266

268

269

Definitie 269

269

271

De kosten en voorwaarden

272

273

273

277

Inleidende case 277

Kaskrediet 278 13

3.4

3.2.3

3.2.4

3.2.5

3.2.5.1

3.2.5.2

3.2.5.3

3.2.5.4

3.2.6

3.2.6.1

3.2.6.2

3.2.7

3.2.8.1

3.2.8.2

3.2.9

3.2.9.1

3.2.10

3.3.1

3.3.1.1

3.3.3

3.3.4

3.4.1

3.4.2

3.3.2.1

3.3.2.2

Inhoud

Straight loan 278

De factuur als kredietinstrument 278

Factoring 279

Definitie 279

279

De kostprijs

Dienstverlening 280

Exportfactoring 280

Leasing 281

Financiële leasing 282

Operationele leasing (renting) 283

Sale and lease back/sale and rent back 283

3.2.6.3

Het investeringskrediet 283 3.2.8 Bankgaranties 284

Definitie 284

Belang van de bankgaranties 284

van

285

Disconto

wisselbrieven

cliëntendiscontokrediet 285

Cedentendiscontokrediet of

Crowdfunding 287 3.2.11 Win-winlening 288

Financieringsmiddelen voor grote bedrijven 288

3.3

Uitgifte van obligaties

vermogen) 288

(vreemd

Waarom? 288

Uitgifte en terugbetaling 289

Uitgifte van aandelen (eigen vermogen) 289

3.3.1.2

3.3.2

De creatie van nieuwe aandelen bij een beursgang 290

De creatie van bijkomende aandelen bij een kapitaalverhoging 291

Commercial paper 291

Crowdfunding en win-winlening 292

Oefentraject 292

Oefeningen 292

Multiplechoicevragen 295

Financiering van grote bedrijven 295

Zelfevaluatie 297 HOOFDSTUK 5 De verzekeringsovereenkomst 299 1 Verzekeringen: een inleiding 301 1.1 Verzekeringsovereenkomst 301 1.1.1 Definitie 301 1.1.2 Bestanddelen 301 1.1.3 Juridische basis 303 14

3.4.3

3.5

1.2

2.3

2.1.1

2.1.1.2

2.1.1.3

2.1.3.1

2.1.4

2.1.4.1

2.1.4.2

2.1.5

2.2.3

2.2.2.1

2.2.2.2

2.2.5

2.2.4.2

2.2.5.1

2.2.5.2

Inhoud

Overige partijen in de verzekeringswereld 303 1.3 De verschillende soorten verzekeringen 304 2 Verschillende soorten verzekeringen 304 2.1 Zaakverzekeringen 304

Omniumverzekering 304

Doel 304

2.1.1.1

Waarborgen 305

Bijzondere kenmerken 305

Brandverzekering 305 2.1.2.1 Doel 305 2.1.2.2 Waarborgen 306 2.1.2.3 Eenvoudig versus speciaal risico 306 2.1.3 Machinebreukverzekering 307

2.1.2

Doel 307

Waarborgen 307

2.1.3.2

Montageverzekering 308

Doel 308

Waarborgen 308

Alle-bouwplaatsrisicoverzekering 308 2.1.5.1 Doel 308 2.1.5.2 Waarborgen 309

Verzekering alle elektronische risico’s 309

Doel 309

Waarborgen 309

Aansprakelijkheidsverzekeringen 310

Burgerlijke aansprakelijkheid – auto 310

Doel 310

Waarborgen 310

2.1.6

2.1.6.1

2.1.6.2

2.2

2.2.1

2.2.1.1

2.2.1.2

310

2.2.2 Burgerlijke aansprakelijkheid – onderneming

BA uitbating 311

BA na levering 311

312

Doel 312

Waarborgen 312

312

Doel 312

Beroepsaansprakelijkheidsverzekering

2.2.3.1

2.2.3.2

2.2.4 Verzekering bestuurdersaansprakelijkheid

2.2.4.1

Waarborgen 313

313

Objectieve aansprakelijkheid brand en ontploffing

Doel 313

Waarborgen 313

van financiële risico’s 313 15

Verzekeringen

Inhoud

Kredietverzekering 313 2.3.1.1 Doel 313 2.3.1.2 Waarborgen 314 2.3.2 Bedrijfsschadeverzekering 314 2.3.2.1 Doel 314 2.3.2.2 Waarborgen 314 2.4 Persoonsverzekeringen 314 2.4.1 Bedrijfsleider op zich 314 2.4.1.1 Bedrijfsleidersverzekering 314 2.4.1.2 Vrij aanvullend pensioen voor de zelfstandigen (VAPZ) 315 2.4.1.3 Hospitalisatieverzekering 315 2.4.1.4 Verzekering gewaarborgd inkomen 316 2.4.1.5 Persoonlijke ongevallenverzekering 316

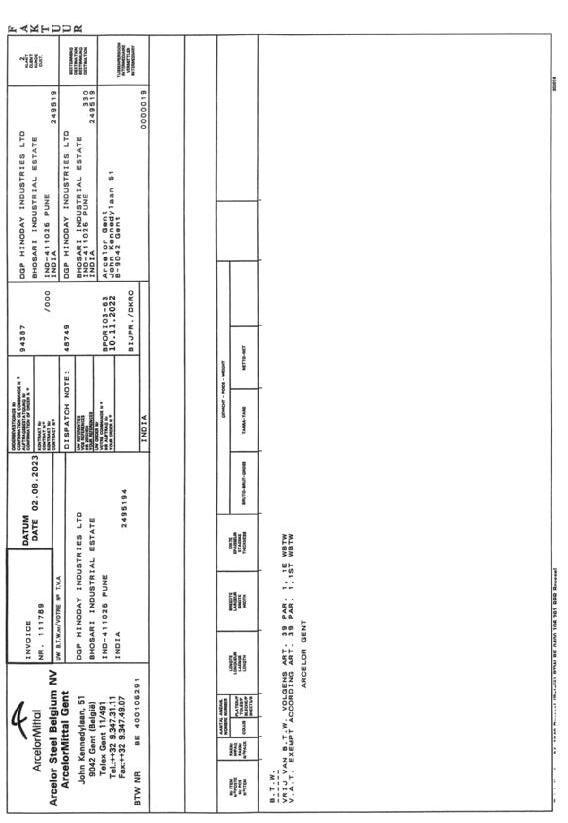

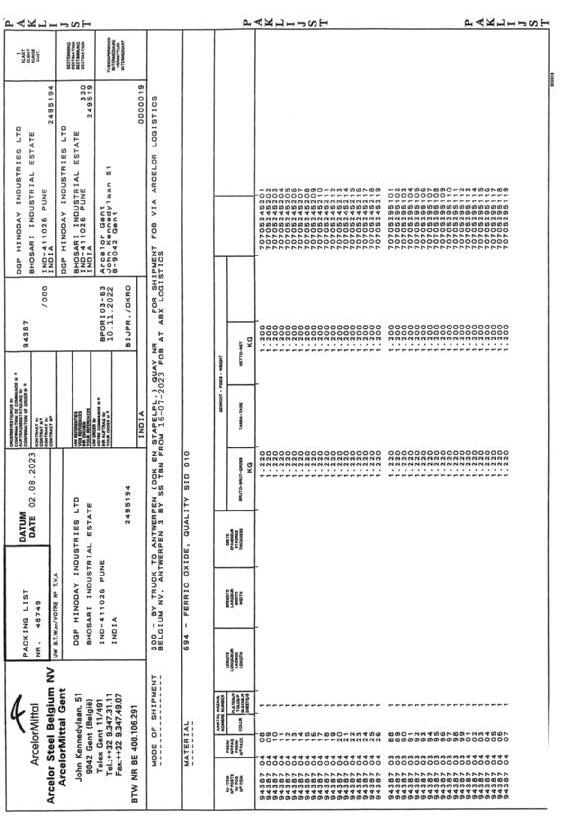

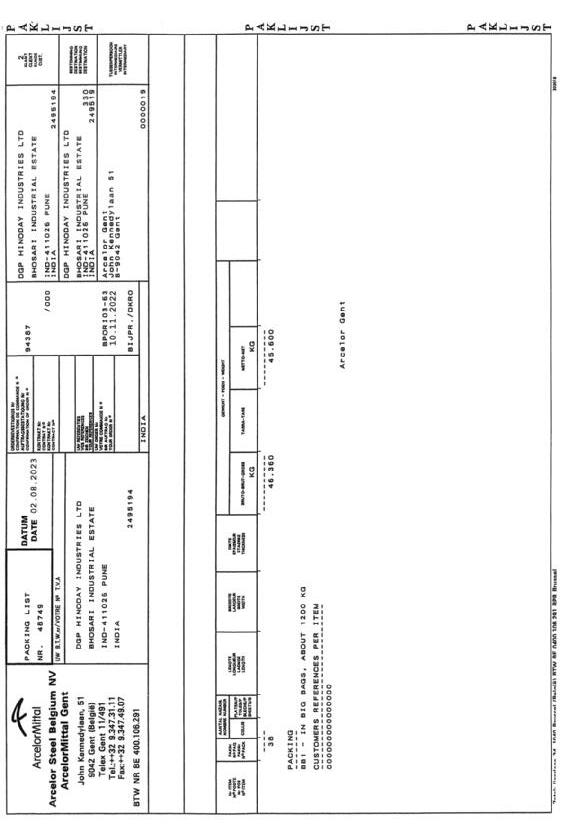

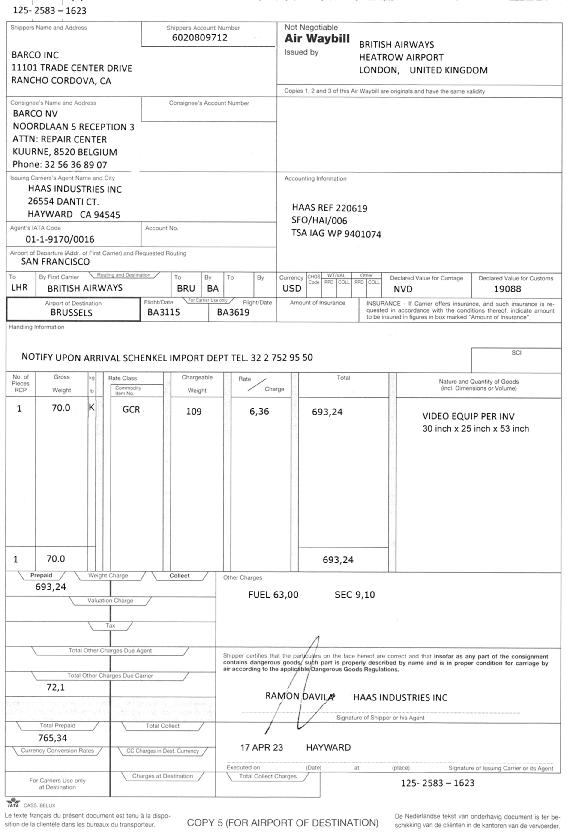

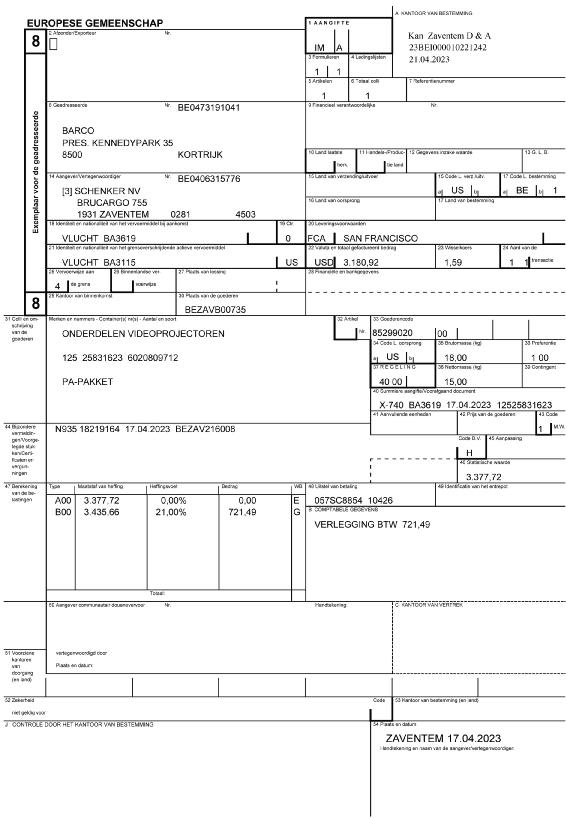

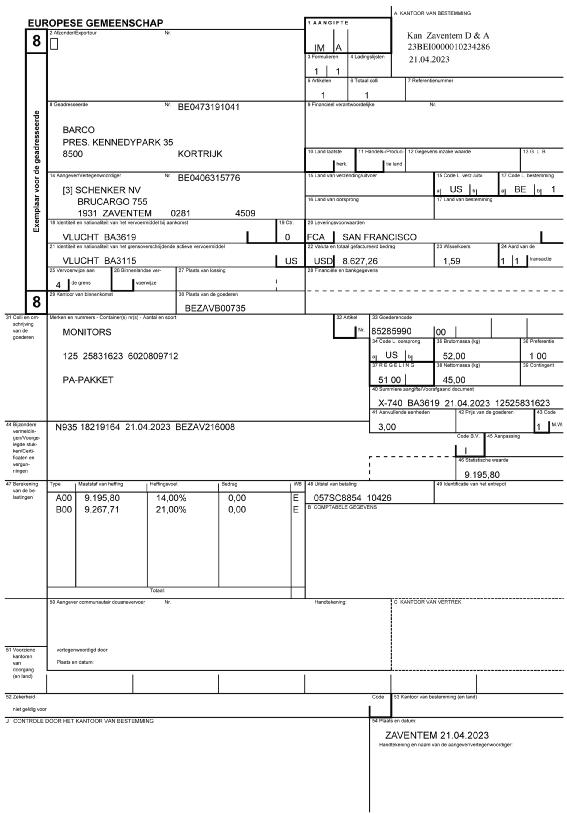

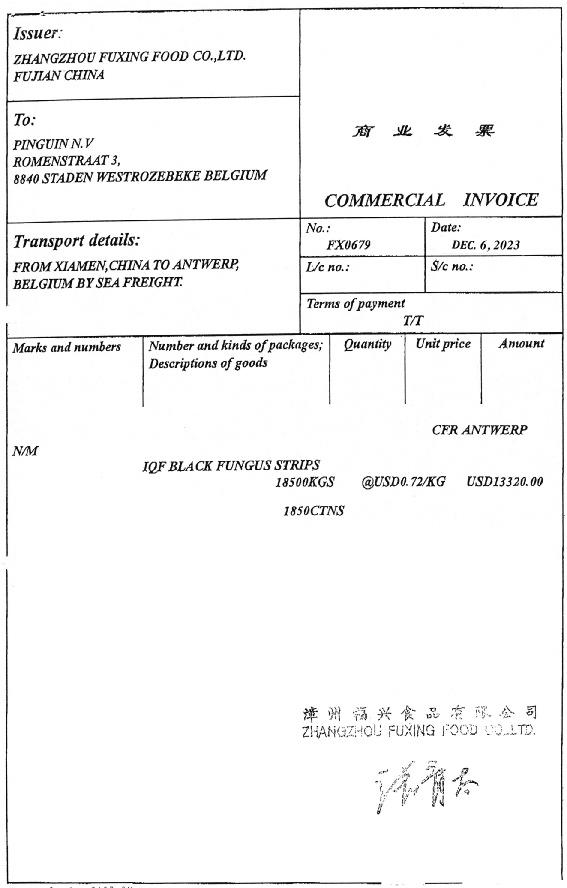

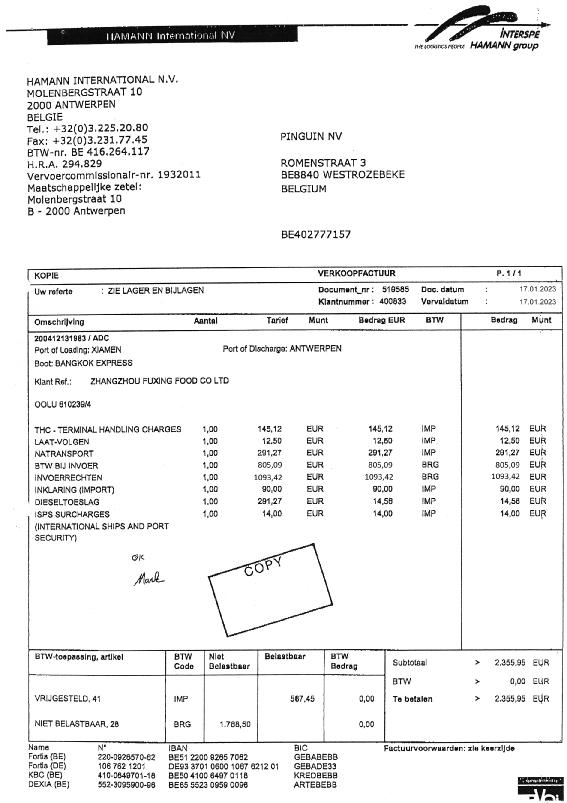

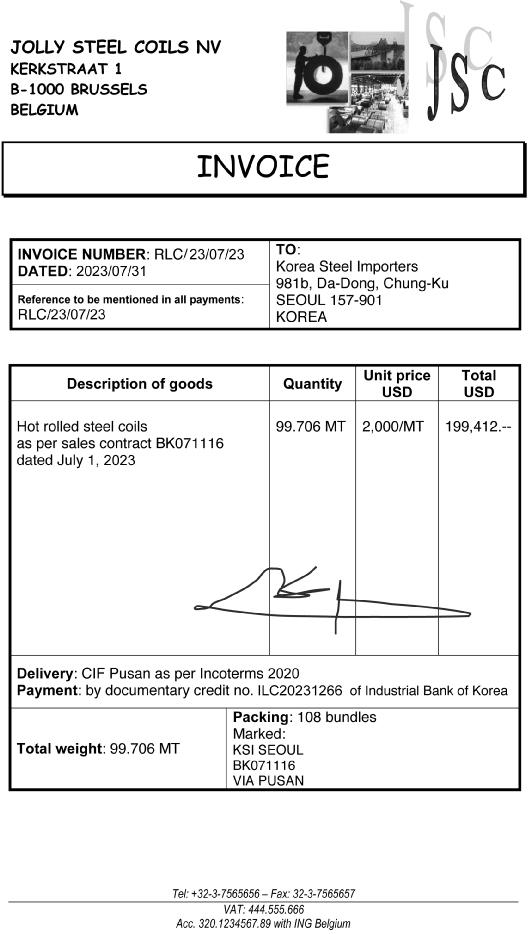

Personeel 317 2.4.2.1 Groepsverzekering 317 2.4.2.2 Verzekering arbeidsongevallen 317 2.5 Transportverzekeringen 318 2.5.1 Doel 318 2.5.2 Waarborgen 318 2.5.2.1 De zaakschadeverzekeringen: casco en cargo 318 2.5.2.2 De aansprakelijkheidsverzekering 319 3 Oefentraject 319 HOOFDSTUK 6 Overkoepelende cases 325 1 Case Arcelor Steel nv 327 2 Case Barco nv 336 3 Case Pinguin nv 341 4 Case Jolly Steel Coils nv 348 Bijlage 353 Bibliografie 355 Websites 357 16

2.3.1

2.4.2

Hoofdstuk 1 De handel

1

Ontstaan van de handel

Het leven van elke mens wordt gekenmerkt door de aanwezigheid van een aantal behoeften

De eerste behoeften die men aanvoelt, zijn de primaire of fysiologische behoeften.

In een volgend stadium ontstaan de behoeften ter ontwikkeling van de geest: de culturele of geestelijke behoeften, ook de ontspanning krijgt hier aandacht.

In een land met een verregaande economische ontwikkeling en een hoge levensstandaard ontstaan tevens een aantal weelde- of artificiële behoeften, d.i. de behoefte aan een ‘verfijnde’ levenswijze. Om de behoeften te bevredigen, zijn er goederen of diensten nodig. Die goederen zijn wel beschikbaar maar zijn over de hele wereld verspreid. Hoe kan ik deze goederen bekomen om aan mijn behoeften te voldoen?

De handel streeft ernaar de goederen in het bezit te brengen van de verbruiker. De verbruiker heeft namelijk op een bepaald moment behoefte aan bepaalde goederen, in een bepaalde toestand, op een bepaalde plaats en in een bepaalde hoeveelheid. De handel tracht al deze eisen te overbruggen.

Om een groot assortiment aan goederen te bekomen zal men moeten ruilen, want niemand geeft zijn goederen zomaar weg. De ruil goederen tegen goederen is echter moeilijk (de grootte, de waarde).

Daarom wordt in onze moderne maatschappij als algemeen ruilmiddel ‘geld’ gebruikt.

2 Kopen en verkopen

Het ruilproces van goederen en diensten tegen geld wordt algemeen aangeduid als ‘kopen en verkopen’. Dat proces veronderstelt heel wat commerciële en financiële verrichtingen.

Commercieel moet de handelaar de markt verkennen, prijzen vastleggen, onderhandelen e.d. om koopcontracten te kunnen afsluiten. Dat is niet altijd eenvoudig en het brengt verplichtingen mee. Financieel zijn er afspraken te maken omtrent de betaling: contant, met uitstel, met welk betalingsmiddel enzovoort.

Een koopcontract is een consensueel contract, wat wil zeggen dat het voor de geldigheid van de overeenkomst niet verplicht is om een geschreven document op te stellen (hoewel een schriftelijke overeenkomst veiliger is).

De overdracht van eigendom (en van risico) gebeurt niet altijd op hetzelfde tijdstip als de levering (= overdracht van de zaak in de macht en het bezit van de koper).

De volgende rechten en plichten gelden voor beide partijen:

De verkoper moet:

voor de zaak zorg dragen als een goede huisvader en leveren volgens de contractvoorwaarden (art. 1603 BW);

– de koper vrijwaren tegen genotsderving en verborgen gebreken (art. 1625 BW).

‘Vrijwaren tegen genotsderving’ betekent dat de verkoper het rustige genot moet garanderen aan de koper. Het betekent eveneens ‘vrijwaren tegen uitwinning’ (ongestoord bezit en geen verborgen gebreken). De koper die slachtoffer wordt van dergelijke genotsderving of verborgen gebrek is ‘uitgewonnen’.

De koper moet: – de zaak afhalen en aanvaarden;

de prijs betalen op de dag en de plaats, zoals in de koopovereenkomst bepaald.

–

19 Hoofdstuk 1 De handel

–

Het aantal stappen in het ruilproces is niet altijd hetzelfde en is afhankelijk van: – de aard van het product (verwerken of niet); – de afstand tussen producent en consument; – de economische ontwikkeling van het land (maatschappelijke organisatie, koopkracht, cultuur ...).

De weg die een product aflegt van de allereerste producent tot de uiteindelijke verbruiker wordt weergegeven als de bedrijfskolom

In de handelswereld bestaat hieromtrent een dilemma.

Enerzijds wil men het product steeds beter in het bereik brengen van de consument en steeds beter zijn eisen inwilligen, d.i. het aantal schakels van de bedrijfskolom vermeerderen.

Anderzijds wil men de prijs zo laag mogelijk houden, het aantal schakels verminderen draagt daartoe bij. De aard van het product zal deze keuze beïnvloeden. Ook de behoeften van de consument spelen een belangrijke rol.

1 Handel en distributie in de bedrijfskolom

Oerproductie (ontginning grondstoffen, voortbrengst landbouwproducten)

Collecterende (industriële) handel

Basisindustrie

Distribuerende (industriële) handel

Verwerkende industrie

Distribuerende handel

Finale afnemer – consument

Bron: Van Der Ster W. en Van Wissen P., Marketing en Detailhandel, Groningen, Wolters-Noordhoff, 1986.

3 Soorten handel

Bij de term handel wordt in de eerste plaats gedacht aan de distribuerende handel – zie figuur 1. De distribuerende handel kan opgedeeld worden in groothandel en kleinhandel. De kleinhandel verkoopt aan de finale consument (consumptiegoederen). De rest van de distribuerende handel wordt ondergebracht bij de groothandel. De groothandelaar is een inzamelaar van industriële en consumptiegoederen (afkomstig van gespecialiseerde producenten) en een herverdeler van die goederen.

Figuur

20

Hoofdstuk 1 De handel

3.1 Groothandel

Er kan een onderscheid gemaakt worden tussen:

– Traditionele of dienstverlenende groothandel

De belangrijkste functie van de traditionele groothandel is bij de producenten of bij de importeurs goederen in te kopen, en met toevoeging van bepaalde diensten (samenstellen nieuw assortiment, hoeveelheidsaanpassingen, herverpakken, opties toevoegen, opslaan …) te verkopen aan de detailhandel, aan andere groothandelaars, aan industriële of andere organisaties (restaurants, grootkeukens, ziekenhuizen, scholen) of aan de ambachtelijke kleinhandel (installateurs van elektriciteitswerken, sanitair, verwarming, bakker, slager …).

De kernactiviteiten van de traditionele groothandel zijn de inzamelfunctie, de voorraadfunctie (opslag en voorraadbeheer) en de transportfunctie (fysieke distributie).

Kenmerkend is dat deze vorm van groothandel:

• goederen aankoopt, ze in bezit neemt en er eigenaar van wordt;

• een belangrijk assortiment in voorraad houdt;

• onderhandelt met de leveranciers en met de afnemers over prijs, verkoopvoorwaarden;

• instaat voor het transport;

• krediet toestaat aan de afnemers;

• communiceert en promoot rond het aangeboden assortiment via handelsreclame of via de vertegenwoordigers.

De meeste groothandelaars kunnen in deze groep ondergebracht worden.

– Groothandel met beperkte dienstverlening

Dit type groothandel vervult slechts een beperkt aantal van de traditionele distributiefuncties of vervult ze maar gedeeltelijk. Enkele voorbeelden:

• Cash & Carry-groothandel (haal- en betaalgroothandel); deze groothandelaar staat niet in voor het transport van de goederen naar zijn klanten en verleent geen krediet. Marginale kleinhandelaars kunnen dikwijls alleen nog terecht bij dit type van groothandelaars. In zijn oorspronkelijke vorm was Sligro eigenlijk een Cash & Carry. Sinds de winkel werd opengesteld voor consumenten is Sligro eerder onder te brengen bij de verbruikersmarkten.

• Rack jobber of service merchandiser; dit is een groothandelaar die zelf de ‘merchandising’ verzorgt in de verkooppunten van zijn klanten. Hij levert niet alleen de goederen bij zijn klanten, hij staat ook in voor het aanvullen van de winkelrekken, het actualiseren van het assortiment en het verzorgen van de displays voor zijn artikelen in de winkel. De goederen blijven eigendom van de rack jobber tot ze verkocht zijn (de kleinhandelaar neemt de goederen in consignatie). Hij draagt dus een groot financieel risico. De kleinhandelaar kan zich in de eerste plaats bezighouden met de klantenrelatie, is verlost van een aantal materiële zorgen en kan met minder personeel werken. Daartegenover moet de kleinhandelaar dan wel genoegen nemen met een lagere marge. De rack jobber kan werken voor één producent of voor meerdere opdrachtgevers. Bv. de groep Fourcroy.

– Functionele groothandel

Hiermee worden bedoeld: de activiteiten van tussenpersonen die gespecialiseerd zijn in een of enkele distributiefuncties. Meestal houden zij zich niet bezig met de logistieke kant van de distributie en worden ze geen eigenaar of zelfs geen bezitter van de goederen. Hun activiteiten situeren zich op het informatieve en onderhandelingsvlak. Bv. een handelsagent, een makelaar (of broker) (zie verder).

21 Hoofdstuk 1 De handel

3.2 Zelfstandige kleinhandel

Hiermee worden bedoeld: de zelfstandige handelszaken die volledig onafhankelijk worden geëxploiteerd (ook aangeduid als niet-geassocieerde handel). Eventueel kan een handelaar meer dan één winkel hebben, maar zodra hij vijf of meer handelszaken exploiteert, wordt hij ondergebracht in de categorie van de geïntegreerde handel. Het aandeel van de zelfstandige kleinhandel in de totale kleinhandel is, hoewel dalend, nog altijd vrij groot.

3.3 Online handel

Online handel of e-commerce is handel die wordt afgesloten via het internet. De betrokken partijen komen niet fysiek in contact met elkaar. Dit kan zich voordoen op het niveau van de groothandel of de kleinhandel. Voor de verkoper is dat een goedkope werkwijze en de koper heeft toegang tot een zeer ruim gamma van goederen en diensten, en dat met aanbieders uit de hele wereld. Daar staat tegenover dat men er rekening mee moet houden dat niet alle internetsites voldoende waarborgen bieden op het vlak van de bescherming van de consumentenrechten. De FOD Economie heeft een website die kopers informeert over e-commerce. Volgens de gegevens van Eurostat koopt ongeveer 75 % van de mensen in de EU die het internet gebruiken (leeftijd tussen 16 en 74 jaar), goederen of diensten via het internet (2022). Dat aandeel bedraagt 91 % in Nederland (hoogste) en ca. 80 % in België.

4 Tussenpersonen bij de handel

In plaats van met eigen personeel te werken, kunnen tussenpersonen gebruikt worden voor het afsluiten van aankoop- of verkoopovereenkomsten. Tussenpersonen komen meer voor bij de internationale handel dan bij de nationale handel. Hier komen alleen de ‘zelfstandige tussenpersonen’ ter sprake. Zelfstandige tussenpersonen werken niet in dienstverband. Hun vergoeding wordt bepaald in functie van de geleverde prestaties.

– Handelsagent

De handelsagent is een zelfstandige tussenpersoon die werkt in naam van en voor rekening van een (of meerdere) opdrachtgever(s) (principaal). De aard van de prestaties, de duur van de prestaties, het werkgebied, de vergoeding (of provisie) worden contractueel vastgelegd in het agentuurcontract. Dat is een contract van een bepaalde duur. De handelsagent kan inkoopagent of verkoopagent zijn (dit laatste komt het meest voor). Heeft hij meerdere opdrachtgevers, dan zijn dat best geen concurrenten van elkaar. De agent kan ook optreden bij de verkoop van diensten, bv. de verzekeringsagent, de scheepsagent.

– Commissionair

De commissionair treedt op in eigen naam, maar voor rekening van een opdrachtgever (of committent) bij het tot stand komen van een contract. Er is geen contract van een bepaalde duur tussen de commissionair en de committent. Per opdracht kan een contract opgemaakt worden met de details van de opdracht. Als vergoeding wordt een commissieloon betaald.

In de praktijk is de commissionair meestal inkoopcommissionair, maar hij kan ook optreden als verkoopcommissionair.

Op de grondstoffenmarkten treden meestal inkoopcommissionairs op voor rekening van de eigenlijke kopers (die liever niet bekend willen zijn).

Bij de diensten vinden we bv. de douanevertegenwoordiger (vroeger douane-expediteur genoemd). – Makelaar

De makelaar verleent bemiddeling in het tot stand komen van een contract, in naam van een van de partijen. Hij zoekt een tegenpartij voor zijn opdrachtgever (lastgever). Voor zijn tussenkomst bij het tot stand komen van een contract ontvangt hij een makelaarsloon (ook courtage genoemd).

22

1 De handel

Hoofdstuk

In de dienstensector bestaan o.a. de verzekeringsmakelaar, de scheepsmakelaar, de effectenmakelaar (vroeger aangeduid als wisselagent), de immobiliënmakelaar ...

De voordelen van de tussenpersonen zijn:

– de kosten staan in verhouding tot de geleverde prestaties (geen verkoop = geen vergoeding), dat in tegenstelling tot een eigen verkooporganisatie of eigen verkooppersoneel, waarbij je altijd rekening moet houden met de vaste kosten; – tussenpersonen zijn specialisten verkopers (aankopers) die alle knepen van het vak kennen; – tussenpersonen zijn beter vertrouwd met de gewoonten en reglementeringen van de buitenlandse markten; – tussenpersonen hebben veel contacten en een ruime ervaring.

5 De verkoopovereenkomst

5.1 Verkoopvoorwaarden

Voordat een handelstransactie tot stand komt, maken koper en verkoper afspraken over de ‘voorwaarden’ van de verkoop.

VOORBEELD

Het bedrijf TEXAMAT nv, producent van elektronisch gestuurde weefautomaten, onderhandelt over de verkoop van 3 machines aan TOGATEX, een klant in Indonesië. De klant is op de hoogte van de technische kenmerken van het product. In de prijsofferte geeft TEXAMAT nv een prijs op van 50 000,00 EUR, FOB Antwerpen, per machine (totale verkoopprijs 150 000,00 EUR FOB Antwerpen).

23 Hoofdstuk 1 De handel

Document 1 Algemene verkoopsvoorwaarden: een voorbeeld

BARCO TERMS AND CONDITIONS OF SALE

Any and all sales by Seller of products (“Products”) shall be subject to all the terms and conditions set forth below to the extent such terms and conditions are not incompatible with the provisions which may be contained in a written contract between Buyer and Seller No other General Terms and Conditions that may be referred to in Buyer’s orders shall apply, even if these have not been rejected explicitly by Seller.

1. DELIVERY

Delivery dates set forth in any order acknowledgement are not binding and Seller accepts no responsibility for any delay, unless the delivery dates are confirmed in writing by Seller in a separate document. Unless otherwise stipulated in the order acknowledgement, Products are sold ex-Seller’s plant (loaded onto arriving vehicle). Upon written request from Buyer transport insurance will be arranged by Seller at Buyer’s cost. Products shall be delivered in Seller’s standard package with Seller’s standard labelling and markings.

The trade terms (such as ex-Seller’s plant) shall be interpreted according to the Incoterms 2020 as published by the International Chamber of Commerce, which are made a part hereof (the “Incoterms”).

2. TITLE AND RISK

2.1 Title to the Products shall pass to Buyer after the price thereof has been paid in full to Seller. Until Buyer has obtained title to the Products, Buyer shall ensure that the Products in its possession shall at all times be readily identifiable by Seller as Seller’s property on Buyer’s premises. At Seller’s request, Buyer shall execute all documents and do all acts which may be necessary or desirable to enforce the retention of title by Seller in Buyer’s country

2.2 Regardless of any retention of title by Seller, the risk of damage to or loss of the Products sold or any portion thereof shall in any event pass to Buyer as from the moment the Products have been delivered to Buyer in accordance with the agreed upon Incoterm.

3. PRICES

Buyer shall pay to Seller the agreed upon price for the Products, without any deduction or reduction whatsoever, except as may be agreed upon by Seller in writing.

4. TAXES AND DUTIES

Any taxes, duties, excises and other charges, including without limitation VAT, now or henceforth levied in connection with the sale of the Products shall be borne by Buyer, except for those taxes and duties, which are payable by Seller prior to the delivery of the Products pursuant to the agreed upon Incoterm

5. INVOICING – PAYMENT - DEFAULT

5.1 Seller shall invoice Buyer, and Buyer shall pay to Seller, the price of the Products in Euro (“€” or “EUR”) on a shipment per shipment basis.

5.2 Buyer shall pay Seller’s invoices within 30 days as from the date of Seller’s invoice.

5.3 If payment has not been made upon due date, Buyer shall owe Seller default interest at the rate of 1,25% per month on any overdue amounts. The default interest shall also be due during any extension of the agreed upon payment term which either may have been granted by Seller to Buyer or is awarded to Buyer by a court decision. Payment of such interest on arrears shall not entitle Buyer to delay payment of the principal amount. The extension of the payment term shall in no event result in novation. Notwithstanding Buyer may have been granted or awarded an extension of the payment term, Seller subject to a prior written notice to Buyer may apply a surcharge of 10% on the overdue amount, with a minimum of € 50, to compensate Seller for increased administration costs, expenses (including reasonable attorney fees) to collect of the overdue amounts.

In addition, non-payment of an invoice on the due date shall without summons automatically nullify the payment terms and any extension of the period which Seller may have granted for payment of deliveries already effected and shall render all invoices payable immediately Moreover in such circumstances and in the event Buyer becomes insolvent or his credit becomes impaired in the reasonable opinion of Seller Seller shall have the right to change with immediate effect the payment conditions then in effect to “cash in advance” or to request Buyer to furnish adequate security with no formalities other than a notification by registered letter If Buyer fails to comply with Seller’s new payment terms or is unable to provide satisfactory security Seller may at its option, suspend further deliveries or cancel all current orders for Products until full payment or until satisfactory security has been received by Seller Any claim by Buyer shall not entitle Buyer to delay or withhold payment of the overdue amounts.

6. CURRENCY FLUCTUATIONS

If on the date of payment of the invoices the official mid-rate of exchange between the Euro (“€” or “EUR”) and the currency invoiced to Buyer, as fixed daily by the European Central Bank in Frankfurt, differs by more than 5 percent from the exchange rate between the two said currencies on the date of Seller’s order acknowledgement, Seller shall have the right to adjust the sales price accordingly Buyer shall obtain the necessary permits from

its exchange authorities to enable implementation of this clause.

7. FORCE MAJEURE

Neither party is liable to the other for default or delay in the performance of any of its obligations hereunder due to Acts of God, fires, explosions, strikes, riots, civil or international wars, invasions, refusal by Governments to grant import or export licenses or the cancellation thereof, inability to obtain Products and/or raw materials and/or components because of Force Majeure at the producing location, or a contingency of a supplier of goods and services, etc. or any other similar or dissimilar cause beyond the reasonable control of either party.

8. WARRANTY

8.1 (a)

Hardware: Seller warrants that upon delivery hereunder the Products shall (i) conform to its specifications in effect at the date of delivery and (ii) be free from defects in material and workmanship (the “Warranties”).

(b)

Software: Seller warrants that software written by Seller shall perform substantially in accordance with the specifications in effect at the date of delivery Software is inherently susceptible to bugs and errors. Seller makes no warranties with respect to the software which is provided to Buyer on an “as-is” basis and does no warrant uninterrupted or error-free operation of the Products.

8.2 The Warranty Period

(a)

Hardware: 12 months commencing on the date of delivery

(b)

Software: 3 months commencing on the date of delivery

8.3 Conditions precedent for Warranties to apply

The Warranties shall apply only to the extent the Products or any parts thereof have

(i) been transported and stored at all times in the original packaging in the conditions as specified by Seller (such as covered and secure location, minimum temperature, maximum humidity …) or in absence thereof, at least in conditions consistent with generally accepted practice for this type of products;

(ii) been handled at all times in accordance with Seller’s instructions or in absence thereof, at least with the care and caution consistent with generally accepted practice for this type of products;

(iii) been installed strictly in accordance with the instructions and directions given by Seller (if and to the extent the Products have not been installed by Seller or its authorized subcontractors);

(iv) not been subject to not any unauthorized access, alteration, modification or repair or attempts thereto;

(v) been at all times “normally used” for the intended purpose and operated in strict accordance with the operating instructions set forth in the operating manual of the Product in question and shall not have been otherwise misused, abused, damaged. For the purpose hereof, “normally used” shall mean a regular ordinary and routine usage of the Product in question as intended and/or recommended by Seller;

(vi) been maintained at all times in accordance with Seller’s instructions or in absence thereof, at least with intervals and in a manner consistent with generally accepted practice for this type of products;

(vii) not been connected to or used in combination with other equipment, products or systems (hardware and/or software), which are not compatible with the specifications of the Product in question.

8.4 In no event shall Seller be liable, whether during or after the expiration of the Warranty Period for any defects, failures, loss of or damage to the Products or any part thereof which are caused by or resulting from (i) wear and tear or (ii) any force majeure event referred to in Article 7 above, or (iii) Buyer’s use or operation of the Product prior to the performance of Seller’s acceptance test(s) for the Product in question, or (iv) any action or negligence on the part of Buyer or any third party (including without limitation Buyer’s employees, customers, agents, carriers and contractors). In such case the repair or replacement of the Product or any part thereof shall be at Buyer’s sole option and cost. Any Product or any part thereof which is entirely manufactured by third parties, is subject to the original manufacturer’s warranty and no separate warranty is given in respect thereof by Seller

8.5 Claims for repair or replacement under Warranties

Any claim under the Warranties must be notified to Seller in writing within 8 days from the date the defect or failure has been discovered or noticed the first time.

8.6 Remedies under the Warranties

(a) Hardware: If during the Warranty Period a Product or any part thereof, fails to meet any of the Warranties then, upon Buyer’s request, Seller shall, at its sole option and cost, promptly and within 20 working days, either: (i) repair or correct the Product or part in question; or (ii) replace the Product or supply part(s) or

24 Hoofdstuk 1 De handel

component(s). A replacement part shall be at least functionally equivalent to the original part. The replaced Product, parts and/or components shall become the property of Seller and shall, at Seller’s request, be returned by Buyer to Seller at Seller’s cost.

(b) Software: Seller’s sole obligation shall be to rectify substantial malfunctions of the software (to the extent technically reasonably possible) by amending the software or supplying an alternative version of the software.

(c) The repair or replacement under the Warranties covers the cost of material and labor

8.7 Return of defective Product or parts to Seller and back to Buyer In no event shall Buyer return a defective Product or part thereof to Seller without Seller’s prior written approval.

Prior to returning any defective Product or part thereof to Seller, Seller shall, in common consent with Buyer determine whether the repair or replacement of the defective Product shall be carried out at either the location where the Product is installed or at Seller’s facility

In the event the return to Seller of the defective Product is authorized by Seller Seller shall issue to Buyer a RAN (Return Authorization Number).

The one-way cost of packing, transport and insurance related to shipping the alleged defective Product or part to Seller for repair or replacement shall be borne by Buyer. The one-way cost of packing, transport and insurance related to shipping of the repaired or replacement Product or part to Buyer shall be borne by Seller The travel time and the travel and living expenses of a service engineer of Seller to the location where the alleged defective Product is installed, shall be charged to and paid by Buyer in accordance with Seller’s current rates and procedures.

8.8 The remedies specified in this Article 8 shall constitute Buyer’s sole and exclusive remedy and Seller’s sole and exclusive liability for Seller’s breach of the Warranties hereunder

8.9 SELLER MAKES NOR INTENDS TO MAKE ANY OTHER WARRANTIES OR REPRESENTATIONS, EXPRESS OR IMPLIED, AND IT EXPRESSLY EXCLUDES AND DISCLAIMS ANY AND ALL WARRANTIES WHICH MAY BE IMPLIED OR OTHERWISE CREATED BY OPERATION OF LAW INCLUDING WITHOUT LIMITATION ALL IMPLIED WARRANTIES OF UNINTERRUPTED OR ERROR-FREE USE OR OPERATION, AND MERCHANTABILITY AND FITNESS FOR A PARTICULAR PURPOSE.

8.10 After expiration of the Warranty Period, Seller and Buyer shall, at Buyer’s request, negotiate in good faith the scope and mutually acceptable terms and conditions of after sales services to be provided by Supplier

9. CLAIMS

9.1 Except for claims for breach of the Warranties, Buyer’s failure to give notice to Seller of any claim (including without limitation claims for delayed delivery or non-delivery with regard to the Products delivered hereunder) within 8 days after the delivery of a Product shall be an unqualified acceptance of such Product and a waiver by Buyer of all claims with respect thereto.

9.2 Buyer is responsible for making any claim for loss of and/or transport damages to Products against the carrier immediately upon delivery and notifying Seller accordingly

9.3 Contested Products must be kept at Seller’s disposal and can only be returned to Seller with Seller’s prior written consent

10. CANCELLATION

10.1 In the event that (i) a petition in bankruptcy is filed by or against Buyer or (ii) Buyer is declared bankrupt, or (iii) Buyer becomes insolvent or his credit becomes impaired in the reasonable opinion of Seller, or (iv) proceedings are initiated by or against Buyer seeking appointment of a receiver reorganization, liquidation, dissolution, debt rearrangement or any other similar relief, or (v) if Buyer fails to perform or fulfill at any time any material obligation or condition hereunder Seller at its discretion, shall have the right to request either the performance or the cancellation of the sale. In the latter case, the sales contract shall automatically and without prior summons or notice period be cancelled with immediate effect as a result of Seller having expressed his will to do so by simple registered letter In such case, Seller shall be entitled, without prejudice to any other remedies, to repossess the Products without the intervention of any court of justice and Buyer shall assist Seller hereto. In such case, Buyer shall not be entitled to any compensation.

10.2 In case Buyer cancels an order, Buyer shall owe to Seller 30% of the amount of the order as liquidated damages, without prejudice to the right of Seller to claim an indemnity equal to its losses. Advances which have already been paid will accrue definitively to Seller to the extent of the compensation due.

11. LIMITATION OF LIABILITY

11.1 Seller’s exclusive liability and Buyer’s exclusive remedy for any and all claims as to the Product delivered or for delayed delivery or non-delivery thereof, whether or not such liability is based on a breach of contract or breach of warranty by Seller or Seller’s gross negligence or Seller’s failure to comply with laws and regulations shall be limited to the price of the Product in relation to which the claim is made or, at Seller’s option, the replacement thereof.

11.2 In no event shall either party be liable for special, incidental, punitive, indirect or consequential damages, whether or not caused or resulting from the negligence or willful misconduct of such party.

12. THIRD PARTY RIGHTS

12.1 Seller shall hold harmless and indemnify Buyer from and against direct damages, losses and expenses arising from infringement or alleged infringement of any patent, trademark or copyright of such third party by a Product of Seller and defend and settle at its sole expense any claim, action, suit or proceeding brought against Buyer, provided that (i) Seller is promptly notified by Buyer in writing after a claim has been asserted against Buyer or the commencement of any claim, action, suit or proceeding, and (ii) Seller shall assume sole control of the defense and any settlement negotiations related to any claim, action, suit or proceeding, and (iii) Buyer shall not negotiate, settle or compromise any claim, action, suit or proceeding without the prior written consent of Seller and (iv) Buyer, at its cost, shall cooperate with Seller and provide assistance and support, as may reasonably required by Seller, in connection with the defense and any settlement negotiations related to any claim, action, suit or proceeding.

12.2 Seller shall have no indemnity obligation for any Product, or any portion thereof, (i) that is based on specifications, drawings, models or other data furnished by Buyer or (ii) that is not provided by Seller or (iii) that is modified by a party other than Seller and not at its direction or, (iv) to the extent Buyer continues allegedly infringing activity after having been provided modifications that avoid the alleged infringement, or (v) where the use of the Product, or the combination or thereof with other products, processes or materials or the distribution thereof rather than the Product itself is the primary cause of an alleged infringement.

12.3 In case it has been determined by a finally awarded judgment that Seller has infringed or misappropriated such third party rights or earlier, at Seller’s discretion, Seller may at its option and cost, (i) modify the Product in such a way that it shall not infringe upon or misappropriate the rights of the third party or (ii) obtain for Buyer a license or other right to use the Product or (iii) replace the Product in question with a non-infringing Product. If the foregoing options are not available on commercially reasonable terms and conditions, Seller may require the return of the Product and refund to Buyer amounts paid for the Product minus a reasonable allowance for the period Buyer has used the Product.

12.4 The remedies set forth in this Article 12 shall constitute Buyer’s sole and exclusive remedy and Seller’s sole and exclusive liability for a third party claim that the Product infringes or misappropriates any intellectual property right of a third party.

13. SECRECY - INTELLECTUAL PROPERTY RIGHTS

13.1 Except as otherwise agreed by Seller, Buyer shall not disclose any proprietary and confidential information of Seller

13.2 Any patents, trademarks, copyrights, and/or any other intellectual property rights and/or any proprietary or confidential information related to the Products shall remain the property of Seller or its licensor, as the case may be, and nothing herein shall be construed as conferring on the Buyer by implication or otherwise, any right, title or interest in, or any license under any intellectual property right, confidential information or other trade secret now or subsequently owned by the Seller.

13.3 The software supplied by Seller to Buyer hereunder shall remain the property of Seller or the licensor at all times. Buyer shall at all times comply with terms and conditions of the license imposed by Seller or the licensor. Seller hereby grants to Buyer a nonexclusive license to use the software solely for the purpose of operating the Products delivered hereunder Seller hereby grants to Buyer the right to assign the software user license referred to above to the end-user to whom Buyer resells the Products

14. EXPORT

Buyer shall comply with all export laws, restrictions and regulations of any agency or authority and shall not export, nor permit the export or re-export of (i) any proprietary information or software or any copy thereof, or (ii) the Products in violation of any such laws, restrictions and regulations, or without all required licenses and authorizations, to any country to which the said export laws, restrictions and regulations prohibit exportation.

15. ASSIGNMENT

Neither party hereto may, without prior written consent of the other, assign or otherwise transfer to a third party the benefits or obligations arising from the contract or in connection therewith, in whole or in part, except that Seller may assign, without Buyer’s consent, the contract to an affiliate of Seller or to a third party in connection with the sale of the business of Seller The contract shall be binding and shall inure to the benefit of the legal successors of either party hereto.

16. GOVERNING LAW AND JURISDICTION

All sales are subject to Belgian law without recourse to its conflict of law principles. Any dispute that may arise between Seller and Buyer shall be settled by the competent Court of the place where Seller has his registered office and without prejudice to the enforcement of any judgment or order thereof in any other jurisdiction. The provisions of the 1980 United Nations Convention on Contracts for the International Sales of Goods known as “the Vienna Convention” shall not apply

25 Hoofdstuk 1 De handel

Bron: BARCO

Elke verkoop is onderworpen aan voorwaarden, zowel algemene verkoopvoorwaarden als bijzondere verkoopvoorwaarden.

Algemene verkoopvoorwaarden zijn de voorwaarden die van toepassing zijn op alle verkopen van een onderneming. Deze algemene voorwaarden moeten duidelijk meegedeeld worden aan de klant. Dat kan door een formule als: ‘Alle handelingen, diensten en overeenkomsten met TEXAMAT nv zijn onderworpen aan de algemene voorwaarden. Deze staan vermeld op de rugzijde van de documenten en gelden altijd, behalve wanneer TEXAMAT en klant schriftelijk andere voorwaarden overeenkomen.’ (zie document 1).

De algemene verkoopvoorwaarden verwijzen o.a. naar de overgang van het risico van schade aan de goederen, de leveringstermijn, betalingstermijnen, regeling van geschillen e.d.

Het is aan te raden de algemene verkoopvoorwaarden van de verkoper op de offerte, bestelbon en orderbevestiging te vermelden. Veel bedrijven drukken hun algemene verkoopvoorwaarden enkel op de factuur. De klant ontvangt de factuur pas bij de levering, zodat hij de voorwaarden bij het aangaan van de koop niet kon kennen, laat staan ze kon aanvaard hebben.

Bij elke verkoop gelden ook enkele specifieke voorwaarden (bijzondere verkoopvoorwaarden). Deze bijzondere verkoopvoorwaarden kunnen bijvoorbeeld betrekking hebben op:

– De aard en kwaliteit van de goederen, bv. specifiek type van weefautomaat van TEXAMAT; – De hoeveelheid goederen, bv. 3 weefautomaten;

De prijs, bv. met korting bij afname van grote hoeveelheden, met een tijdelijke korting tijdens promotieacties. Een belangrijk onderdeel van de prijs zijn de ‘leveringsvoorwaarden’. Met de leveringsvoorwaarden komen koper en verkoper overeen wie bepaalde zaken op zich neemt; bijvoorbeeld de organisatie van het vervoer, de vervoerkosten, de verzekeringskosten of de douaneformaliteiten bij uitvoer of invoer (zie verder). Als de verkoper de goederen levert aan huis van de klant, zullen deze kosten uiteraard inbegrepen zijn in de prijs van de goederen. In de algemene voorwaarden staat doorgaans een verwijzing naar een specifieke leveringsvoorwaarde ‘alle goederen worden verkocht tegen de voorwaarde Ex Works’ maar in de bijzondere voorwaarden kan daarvan afgeweken worden en wordt zoals in het voorbeeld de voorwaarde ‘Free on Board (FOB) Antwerpen’ vermeld (dat betekent dat de verkoper de transportkosten en het risico van de goederen draagt tot ze aan boord genomen worden in de haven van Antwerpen – zie verder voor meer uitleg over de leveringsvoorwaarden);

– De verpakking, bv. elke weefautomaat wordt geladen in een 40’-standaardcontainer (voor andere goederen kan verwezen worden naar verpakking in kartons, per 6 stuks, per 12 stuks, op pallet, in metalen vaten, aangerekende verpakking, retourverpakking);

–

De conditie van de goederen, bv. specifieke vermeldingen op de verpakking, bijzondere etikettering in verband met de wetgeving van het land van bestemming, transport in koelwagen;

De plaats van levering, bv. het juiste leveringsadres, dat niet noodzakelijk hetzelfde is als het factuuradres (het magazijn kan zich op een andere plaats bevinden);

– Tijdstip van levering, bv. in een specifieke week (week 42), op een specifieke dag, op een specifiek uur, tussen 9.00 uur en 15.00 uur, of niet op maandag;

–

De betaling, bv. de wijze van betaling (overschrijving, bankcheque, documentair krediet), het tijdstip van betaling (einde facturatiemaand, 30 dagen na levering).

Duidelijke afspraken tussen koper en verkoper vermijden latere conflicten tussen de betrokken partijen bij de verdere uitvoering van de handelstransacties. Vooral bij de buitenlandse handel zijn deze afspraken belangrijk, omdat bepaalde handelsgewoonten van land tot land erg kunnen verschillen. Heel wat beroepsfederaties bezorgen aan de bedrijven van hun sector modelvoorwaarden.

–

–

26 Hoofdstuk 1 De handel

5.2 Incoterms

Al vrij snel ging men in de internationale handel een aantal standaardleveringsvoorwaarden gebruiken (zoals FOB en CIF1). Naarmate deze standaardleveringsvoorwaarden meer algemeen gebruikt werden, bemerkte men dat de handelswetgeving van de verschillende landen de gebruikte termen niet altijd op dezelfde manier interpreteerde.

Met de bedoeling geschillen tussen handelaars van verschillende landen te vermijden, besliste de International Chamber of Commerce (ICC) in 1936 aan de veelgebruikte leveringsvoorwaarden een eenduidige betekenis te geven. Deze leveringsvoorwaarden worden aangeduid als International Commercial Terms, ofwel Incoterms 1936. De Incoterms werden al een aantal keren herzien, uitgebreid en gewijzigd tot de huidige 11 ‘Incoterms ® 2020’ (van toepassing sinds 1 januari 2020).

Het doel van de Incoterms is te voorzien in een aantal internationaal uniforme en ondubbelzinnige regels ter verklaring van de meest gebruikte termen in het internationale handelsverkeer. Dit ter vereenvoudiging van het internationale handelsverkeer.

De Incoterms zijn geen wettelijke voorschriften en zijn alleen geldig als er in het verkoopcontract naar verwezen wordt. De Incoterms maken er integraal deel van uit en hebben een grote invloed op de opmaak van de documenten en de daarmee gepaard gaande kosten en risico’s.

De Incoterms pogen een drietal aspecten van een internationale koop te regelen:

– Kostenverdeling: wie draagt welk deel van de leveringskosten, zoals de kosten voor

• vervoer (laden, lossen);

• verzekering;

• opmaak van documenten;

• betalen van belastingen.

–

Risicoverdeling: wie draagt het risico op schade aan of verlies van de goederen tijdens het leveringsproces.

– Taakverdeling:

• wie organiseert het vervoer;

• wie sluit de verzekering af;

• wie vervult de douaneformaliteiten;

• wie zorgt voor het verkrijgen van bepaalde documenten.

(zie bespreking van de Incoterms in het hoofdstuk ‘Handelsdocumenten’).

6 Internationale handelspolitiek

Naarmate een samenleving zich economisch ontwikkelt, wordt ook handel gedreven over de landsgrenzen heen, dan spreken we van internationale handel.

Vooral na WO II heeft de internationale handel zich enorm uitgebreid. De uitbreiding van de internationale contacten tussen landen, de grotere openheid tussen landen, de vorming van de EU en het afsluiten van internationale handelsakkoorden heeft daarin zeker een rol gespeeld. Ook het overleg binnen de World Trade Organization (WTO) om een meer geliberaliseerde handel in de wereld te bereiken, droeg daartoe bij.

Maar het is de laatste jaren duidelijk geworden dat akkoorden tussen landen niet altijd blijven duren.

1 CIF: Cost Insurance & Freight – zie het hoofdstuk ‘Handelsdocumenten’, punt 6 ‘Incoterms’ voor meer uitleg.

27 Hoofdstuk 1 De handel

EUROPESE UNIE

Met ingang van 01.11.1993 spreken we van de EUROPESE UNIE (EU).

In de volgende jaren kwamen er nog nieuwe leden bij de EU (zie tabel 1).

De Europese Unie evolueerde over de jaren van een douane-unie naar een monetaire unie: In een douane-unie is er:

vrij verkeer van goederen tussen de leden (geen invoerrechten en geen kwantitatieve beperkingen op de wederzijdse handel tussen de leden); – gemeenschappelijke handelspolitiek (+ GBT – gemeenschappelijk buitentarief = alle landen passen dezelfde invoerrechten en handelsregels toe).

Een volgende stap is een gemeenschappelijke markt: – dezelfde kenmerken als een douane-unie; – en ook vrij verkeer van productiefactoren en diensten.

Nog verdere samenwerking leidt tot economische unie: – naast de kenmerken van een gemeenschappelijke markt; – ook een gemeenschappelijk economisch beleid (fiscaal beleid, prijsbeleid, energiebeleid, landbouwbeleid …).

Een monetaire unie is: – een economische unie; – met een geharmoniseerd monetair beleid (intrestpolitiek, kredietpolitiek; vaste wisselkoersen (= geen wisselkoersschommelingen) tussen de munten van de leden of wat ideaal is: een gemeenschappelijke munt).

–

28 Hoofdstuk 1 De handel

Tabel 1 Landen van de Europese Unie en hun kenmerken

Land – landencode

België – BE 01.01.1958 EUR

Duitsland – DE 01.01.1958 EUR

Frankrijk – FR 01.01.1958 EUR

Italië – IT 01.01.1958 EUR

Luxemburg – LU 01.01.1958 EUR

Nederland – NL 01.01.1958 EUR

Denemarken – DK 01.01.1973 DKK

Eurozone (01.01.1999) X 2024 (1)

Eurozone (01.01.1999) X 2020 (2)

Eurozone (01.01.1999) X 2022 (1)

Eurozone (01.01.1999) X 2028 (1)

Eurozone (01.01.1999) X 2029 (1)

Eurozone (01.01.1999) X 2029 (2)

EMS-2 (01.01.1999) X 2025 (2)

Ierland – IE 01.01.1973 EUR Eurozone (01.01.1999) 2026 (2)

Griekenland – GR 01.01.1981 EUR

Spanje – ES 01.01.1986 EUR

Portugal – PT 01.01.1986 EUR

Finland – FI 01.01.1995 EUR

Eurozone (01.01.2001) X 2027 (2)

Eurozone (01.01.1999) X 2023 (2)

Eurozone (01.01.1999) X 2021 (1)

Eurozone (01.01.1999) X 2019 (2)

Oostenrijk – AT 01.01.1995 EUR Eurozone (01.01.1999) X 2018 (2)

Zweden – SE 01.01.1995 SEK X 2023 (1)

Cyprus – CY 01.05.2004 EUR

Eurozone (01.01.2008) 2026 (1)

Estland – EE 01.05.2004 EUR Eurozone (01.01.2011) X 2017 (2)

Hongarije – HU 01.05.2004 HUF (Forint) X 2024 (2)

Letland – LV 01.05.2004 EUR

Litouwen – LT 01.05.2004 EUR

Eurozone (01.01.2014) X 2028 (2)

Eurozone (01.01.2015) X 2027 (1)

Malta – MT 01.05.2004 EUR Eurozone (01.01.2008) X 2030 (2)

Polen – PL 01.05.2004 PLN (Zloty) X 2025 (1)

Slowakije – SK 01.05.2004 EUR Eurozone (01.01.2009) X 2030 (1)

Slovenië – SI 01.05.2004 EUR Eurozone (01.01.2007) X 2021 (2)

Tsjechië – CZ 01.05.2004 CZK (Kroon) X 2022 (2)

Bulgarije – BG 01.01.2007 BGN (Lev) overgang 2018 (1)

Roemenië – RO 01.01.2007 ROL (Leu) overgang 2019 (1)

Kroatië – HR 01.07.2013 EUR Eurozone (01.01.2023) X 2020 (1) + Zwitserland Noorwegen IJsland Liechtenstein

Toetreding Munt Monetair systeem Schengen-

gebied Voorzitter EU

29

1 De handel

Hoofdstuk

BREXIT

Drie jaar na het referendum in het Verenigd Koninkrijk is de uittreding van het land uit de EU, na 47 jaar lidmaatschap, op 31.01.2020 een feit geworden. Na een overgangsperiode trad op 01.01.2021 het nieuwe handels- en samenwerkingsakkoord tussen de EU en het VK in werking en werden er nieuwe handelsregels en douanecontroles van toepassing (zie verder). De toepassing van die nieuwe handelsregels loopt niet van een leien dakje. De douanediensten in het VK en vele bedrijven zijn slecht voorbereid om de overgang vlot te laten verlopen. Er is ook geen vrij personenverkeer meer tussen het VK en de EU.

De World Trade Organization (WTO of Wereldhandelsorganisatie) houdt zich bezig met het vastleggen van de regels van het internationaal handelsverkeer tussen landen. Het komt erop neer dat de WTO bepaalt wat de overheid van een land kan, of niet kan doen op het vlak van handelspolitiek.

WTO werd opgericht in 1948 (toen: General Agreement on Tariffs and Trade, of GATT) met de bedoeling het zeer verregaande protectionisme dat ontstaan was na de economische crisis van de jaren ’30 om te buigen naar een situatie met een meer liberale handel. Door multilateraal overleg tussen de landen-leden werden in eerste instantie de zeer hoge invoerrechten die de meeste landen kenden na WO II tot aanvaardbare niveaus teruggebracht (van gemiddeld 40 % in 1947 tot 6 %).

In 1995 werd de GATT omgevormd tot WTO. Waar de onderhandelingen binnen de GATT zich beperkten tot de goederenhandel, situeren de activiteiten van de WTO zich op een veel breder terrein.

De WTO heeft als doel een zo vrij mogelijk internationaal handelsverkeer in de wereld te realiseren, om zo ook bij te dragen tot een grotere welvaart voor alle landen. Dit doel wil men bereiken door regelmatige onderhandelingen tussen de landen-leden om wederzijdse handelsbelemmeringen te verminderen en/of op te heffen. Die onderhandelingen situeren zich op diverse domeinen, zoals onder meer:

– afbouwen van hoge invoerrechten bij de goederenhandel;

– wegwerken van kwantitatieve handelsbelemmeringen (invoer/uitvoerquota), hoewel erkend wordt dat dergelijke beperkingen soms noodzakelijk zijn in het licht van de bescherming van de consument of het tegenhouden van de verspreiding van ziekten;

– verdoken handelsbelemmeringen afschaffen (bijvoorbeeld discriminerende kwaliteitseisen ten aanzien van buitenlandse producten of overdreven complexe invoerreglementeringen);

– bescherming van de intellectuele eigendom (dit omvat onder andere ook de strijd tegen namaakproducten);

– vrijmaken van de handel in financiële diensten;

bijzondere aandacht voor de situatie van de ontwikkelingslanden (grootste deel van de leden), die meer tijd krijgen om overeengekomen regels te implementeren.

Van de 23 oorspronkelijke leden groeide WTO uit tot een wereldorganisatie die vandaag 164 leden telt, die samen 98 % van de wereldhandel voor hun rekening nemen..

Meer info op: www.wto.org

Handelsoverleg in de 21e eeuw

De regels en procedures van de WTO stammen uit de jaren negentig, en waren oorspronkelijk afgestemd op een globale economie waarin goederen en diensten overwegend in het industriële noorden werden geproduceerd. Nu wordt de productie meer en meer uitbesteed aan lageloonlanden. Daardoor zijn voor de internationale handel naast de douanetarieven andere aspecten belangrijker geworden, zoals de bescherming van investeringen, intellectuele eigendomsrechten (patenten e.d.), en het wederzijds afstemmen van reguleringen.

–

30

1 De handel

Hoofdstuk

Het zit veel landen dwars dat China (ondertussen een wereldmacht) binnen de WTO nog altijd de status heeft van ‘ontwikkelingsland’, waardoor het meer ruimte heeft om zijn markten af te schermen voor internationale concurrentie.

Daardoor evolueert het internationale handelsoverleg naar een tweesporenstructuur, met de WTO als koepeloverleg, aangevuld met een reeks gedecentraliseerde (mega)regionale overeenkomsten zoals NAFTA, TPP en TTIP.

De vrees bestaat echter wel dat daarmee afbreuk wordt gedaan aan het wereldwijde overleg binnen de WTO, waarbij ontwikkelingslanden uit de boot dreigen te vallen, omdat hun onderhandelingspositie verzwakt wordt.

De North American Free Trade Agreement - NAFTA (Noord-Amerikaanse Vrijhandelsovereenkomst) is een vrijhandelszone tussen Canada, de VS en Mexico. Het verdrag leidt niet tot supranationale macht zoals in de EU. De drie landen hebben zich verbonden de importtarieven te verlagen of af te schaffen, restricties op buitenlandse bezittingen en investeringen op te heffen en het intellectueel eigendomsrecht van producten uit de andere lidstaten te respecteren. Sinds de start verdwenen de importheffingen en tarieven op de helft van Mexicaanse producten naar de Verenigde Staten. Voor de Amerikaanse export naar Mexico was dat op een derde van de goederen van toepassing. De overige tarieven werden over een periode van tien jaar verminderd, waarbij alleen voor de export van Amerikaanse landbouwproducten naar Mexico de termijn langer is. In de handel tussen de VS en Canada waren de meeste tarieven vroeger al verdwenen. Door NAFTA namen vooral de handelsstromen van Mexico naar de VS sterk toe. Dat was een doorn in het oog van president Donald Trump die een herziening eiste van het akkoord (hij noemde het NAFTA-akkoord het slechtste akkoord dat ooit werd gesloten). Het herziene akkoord heet nu het United States Mexico Canada Agreement (USMCA).

Ter bescherming van de Amerikaanse autosector moet de waarde van de in Mexico of Canada geassembleerde wagens voor minstens 75 % bestaan uit producten uit de regio (US-Mexico-Canada) (vroeger was dat 62,5 %). Het akkoord bevat ook bepalingen over minimumlonen en arbeidsvoorwaarden in Mexico, over milieunormen en over de bescherming van de intellectuele eigendom.

Het Trans-Pacific Partnership – TPP (Trans-Pacifisch Partnerschap) – is een vrijhandelsverdrag, waarover werd onderhandeld tussen Australië, Brunei, Canada, Chili, Japan, Maleisië, Mexico, Nieuw-Zeeland, Peru, Singapore en Vietnam (en oorspronkelijk ook de VS, die zich in 2017 terugtrokken). Het doel van het TPP is ‘de handel en investeringen bevorderen tussen de TPP-partners, innovatie, economische groei en ontwikkeling stimuleren, en banen scheppen’. De deelnemende landen hoopten de onderhandelingen te kunnen afronden tegen 2012, maar door onenigheid inzake landbouw, intellectuele eigendom, diensten en investeringen sleepten die lang aan.

Er was heel wat tegenstand tegen dit vrijhandelsverdrag, o.a. van gezondheidswerkers, milieuactivisten, vakbonden, privacy-experts en verkozen politici. Op 4 februari 2016 werd het verdrag getekend in Nieuw-Zeeland, maar het moest nog door de individuele landen geratificeerd worden.

Na het vertrek van de VS uit TTP werd in maart 2018 een herziene versie van het ‘Comprehensive and Progressive Agreement for Trans-Pacific Partnership’ getekend. Na ratificatie door zes landen (Australië, Canada, Japan, Mexico , Nieuw-Zeeland en Singapore) trad het in die landen in werking op 30 december 2018.

Het Comprehensive Economic and Trade Agreement (CETA) tussen de EU en Canada werd na jaren onderhandelen ondertussen wel goedgekeurd. Ook dit akkoord voorziet in de afschaffing van heffingen op de handel in goederen en diensten en bevat ook maatregelen om investeringen te stimuleren en beschermen.

31

Hoofdstuk 1 De handel

Internationale handel

Van jaar tot jaar groeit de internationale handel. En wat opvallend is: de internationale handel groeit op lange termijn in bepaalde periodes zelfs sneller dan de jaarlijkse productie van goederen en diensten in de wereld (zie grafiek 1). Maar de wereldhandel kan in een economisch moeilijke periode ook evengoed snel terugvallen, zoals in 2009 het geval was. Zoals de grafiek illustreert herstelde het volume van de wereldexport zich weer vlot in 2010, maar kenmerkten de volgende jaren zich dan weer door een matige groei van zowel BBP als export (uitgedrukt in volume). Ook de volgende jaren wordt slechts een matige groei verwacht.

In 2022 bereikte de totale USD-waarde van de wereldhandel (= de som van de export van alle landen van de wereld) 24 905 miljard USD, een nominale groei van bijna 12 % in vergelijking met het voorgaande jaar. Die waardestijging van de export is deels te danken aan de hogere prijzen voor veel grondstoffen, voornamelijk de energieproducten. In volume kende de wereldexport in 2022 een beperkte groei van 2,3 %, terwijl de groei van het wereld-BBP 3 % bereikte. De WTO-prognose voor 2023, rekening houdend met de wereldconflicten, mikt op een reële handelsgroei van rond de 1 % en een BBP-groei van 3,3 %. De vooruitzichten voor 2024 zijn iets beter: een groei van de export van 3,3 % en van het BBP van 2,5 %.

Grafiek 1 Groei van het volume van de wereldgoederenhandel en BBP, 1950-2024

1950-601960-701970-801980-901990-002000-102010-20200520062007200820092010201120122013201420152016201720182019202020212022

Bron: WTO

BBP (bruto binnenlands product, Engels: GDP, gross domestic product) = de in geld uitgedrukte som van de toegevoegde waarden ontstaan in alle sectoren van de economie gedurende één jaar.

= waarde van de geproduceerde goederen en diensten in een land na aftrek van de aankopen bij andere bedrijven.

7

15,0 10,0 5,0 0,0 -5,0 -10,0 -15,0

2023(prognose)2024(prognose) Export BBP

32 Hoofdstuk 1 De handel

Hoe komt het dat de wereldhandel zo groot is en steeds verder toeneemt?

Daarvoor zijn enkele eenvoudige verklaringen:

– Goederen zijn niet overal beschikbaar. Denk aan:

• aardolie en andere basisgrondstoffen;

• koffie;

• bananen.

Dat niet alle goederen overal beschikbaar zijn, is te verklaren door natuurlijke factoren als:

• ondergrond;

• klimaat (temperatuur, neerslag);

• reliëf.

– Sommige goederen kunnen op andere plaatsen goedkoper aangekocht worden. Bijvoorbeeld:

• garens;

• confectiekleding;

• elektronica;

• schoenen.

Dat kan vooral in Oost-Europese, Aziatische en Zuid-Amerikaanse landen.

Dat is te verklaren door allerlei socio-economische factoren als:

• lagere lonen, sociale lasten;

• lagere economische ontwikkeling;

• lagere belastingen;

• hogere productiviteit;

• betere scholing;

• aanbod arbeidskrachten.

– De vervoertechnieken hebben zich ontwikkeld. Wat vroeger niet, moeilijk, of niet op een economisch verantwoorde wijze vervoerd kon worden, kan nu wel vervoerd worden dankzij:

• koelschepen;

• tankschepen;

• containervervoer;

• luchtvervoer;

• pijpleiding.

– Globalisering van de economie

• Door intensievere contacten tussen de verschillende delen van de wereld leren we andere producten kennen, producten die we ook op regelmatige basis willen consumeren. Bijvoorbeeld de kiwi.

• Een goed wordt vaak niet meer op één plaats geproduceerd.

Land X

Grondstoffen

Handel Nu Land A

B

C

Verkoop aan klanten in diverse landen Land Y afwerking

D

Figuur 2 Vergelijking internationale handel vroeger en nu

Vroeger

Land

Land

Land

Grondstoffen handel handel handel handel

2e

1e

33

bewerking

bewerking

Hoofdstuk 1 De handel

Tabel 2 Spreiding van de wereldhandel (2022) (*)

Bron: WTO

(*) Op basis van de classificatie van de belangrijkste exporteurs (**) FOB-waarde = waarde aan de uitvoergrens (zonder transport- en verzekeringskosten)

CIF-waarde = waarde aan de grens van het invoerland (inclusief transport- en verzekeringskosten) (***) Met inbegrip van een groot deel wederuitvoer (uitvoer inlandse producten 18 miljard voor Hongkong en 239 miljard voor Singapore (****) Ramingen WTO

Bij het bestuderen van tabel 2 kunnen we enkele interessante vaststellingen doen: