Publisher / Editore: Administration and Editorial Office Amministrazione e Redazione

KAIROS MEDIA GROUP Srl Via Fossa Buracchione, 84 41126 Baggiovara (MO) - Italy Tel. +39 059 512103 Fax +39 059 512157 info@kairosmediagroup.it

Iscritto al registro delle imprese di Modena C.F./P.IVA IT02778050365

Capitale Sociale: € 51.400,00 R.E.A. 329775. Iscrizione ROC n. 9673 Periodico bimestrale registrato presso il Tribunale di Modena al n. 23/17 in data 10/08/2017

• CEO: Gian Paolo Crasta g.crasta@kairosmediagroup.it

• 2 year subscription (4 issues) Abbonamento biennale (4 numeri) Italy: € 25; International: € 50; Special tariffs for group subscriptions are available on request. Tariffe speciali per abbonamenti collettivi sono disponibili su richiesta.

L’IVA sugli abbonamenti, nonché sulla vendita dei fascicoli separati, è assolta dall’Editore ai sensi dell’art. 74 primo comma lettera C del DPR 26.10.72 N. 633 e successive modificazioni e integrazioni.

• Graphic Layout, photolits, typesetting Progetto grafico e prestampa Sara Falsetti s.falsetti@kairosmediagroup.it

• Printer / Stampa Faenza Printing Industries SpA Via Vittime Civili di Guerra 35 48018 Faenza (RA)

Entire contents copyright Kairos Media Group. All rights reserved. Opinions expressed by writers are not necessarly those held by the publisher who is not held responsible. Editorial material, manuscripts, photographs, transparencies and artwork will not be returned. Tutti i diritti di riproduzione e traduzione degli articoli pubblicati sono riservati È vietata la riproduzione anche parziale senza l’autorizzazione dell’Editore. Manoscritti, disegni, fotografie e altro materiale inviato in redazione, anche se non pubblicati, non verranno restituiti. La Direzione non assume responsabilità per le opinioni espresse dagli autori dei testi redazionali e pubblicitari.

date of going to press / chiuso in redazione il: 01/10/2025

KAIROS MEDIA GROUP S.r.l., in conformità al “Testo unico sulla privacy”, garantisce la riservatezza dei dati usati per gli abbonamenti e per gli scopi tipici della stampa specializzata e la possibilità di modificarli o cancellarli (art. 7 del D.L. 196/2003) a mezzo richiesta scritta.

kairos media group also publishes: promoted by

Cover picture by:

Giancarlo Pradelli

Year 30, N° 2 2025

2nd six months

Six-monthly review

Anno 30, n° 2 2025

2° semestre

Periodico semestrale

European construction: building the future

ECONOMICS

TECHNOLOGY

42

50

54 t opics

60 a rchit E ctur E

62

Tecnofiliere: 30 years of excellence in the heavy clay industry

Tecnofiliere: 30 anni di eccellenza nell’industria del laterizio

Heavy clay machinery sales fall in 2024

Macchine per laterizio in contrazione nel 2024

Construction in the UK and Ireland: recovery ahead

Costruzioni: per Regno

posts

e Irlanda è tempo di

The future of construction in Europe between recovery and uncertainty

Il futuro delle costruzioni in Europa tra ripresa e incertezza

New investments in Southern Italy Marcheluzzo S.p.A.

Nuovi investimenti nel Sud Italia

Flexible solutions for facing brick decoration

Tecnologie flessibili per la decorazione del faccia a vista

A new turnkey plant in Benin Cosmec

Un nuovo impianto chiavi in mano nel Benin

Analysis of the thermal balance in a tunnel kiln

Analisi del bilancio termico di un forno a tunnel

Bedeschi, Italian excellence in the world of heavy clay

Bedeschi, eccellenza italiana nel continente americano

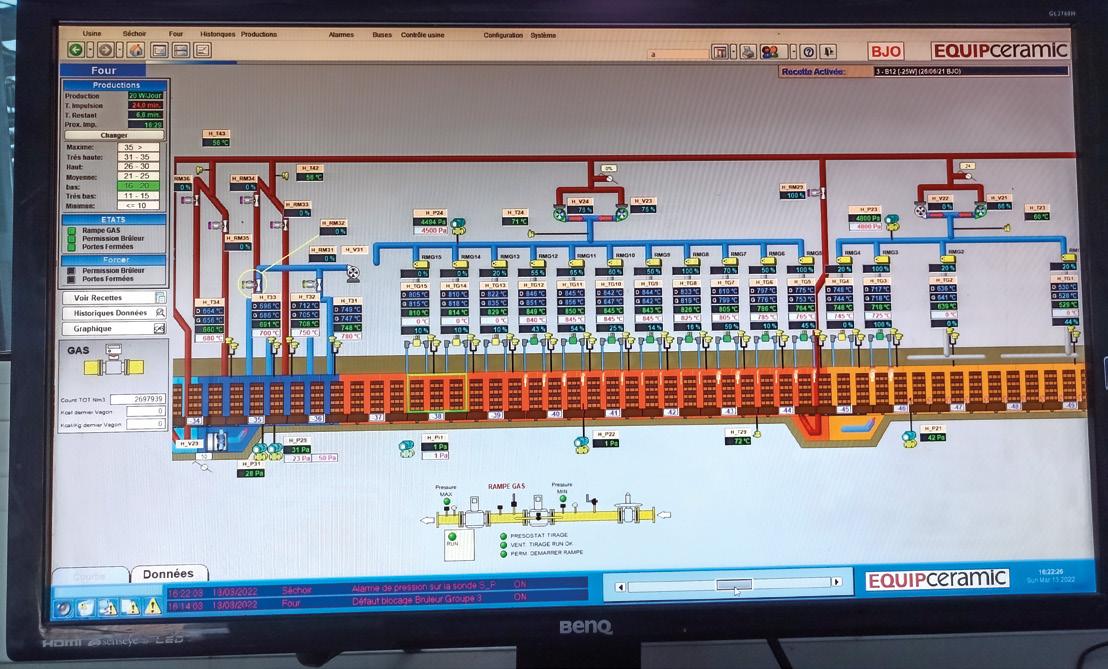

Equipceramic

Bedeschi S.p.A.

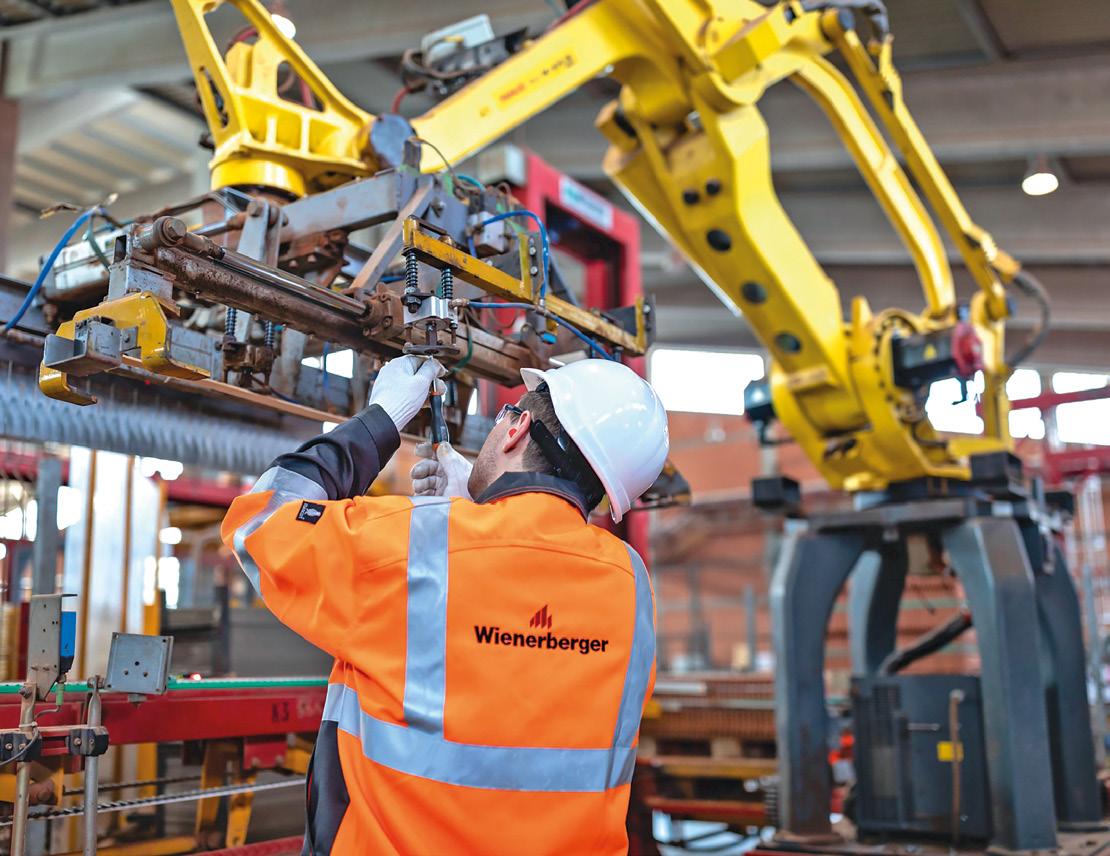

Robots take centre stage at the Wienerberger factory in Berca Sabo I robot protagonisti nella fabbrica di Wienerberger a Berca

Cybersecurity: a new challenge for the European manufacturing industry Stefano Lugli

Cybersecurity: una nuova sfida per l’industria manifatturiera europea Stefano Nicolussi

In Haikou, brick becomes sea

Ad Haikou il mattone diventa mare

Casa Umbral, Madrid

Casa Umbral, Madrid

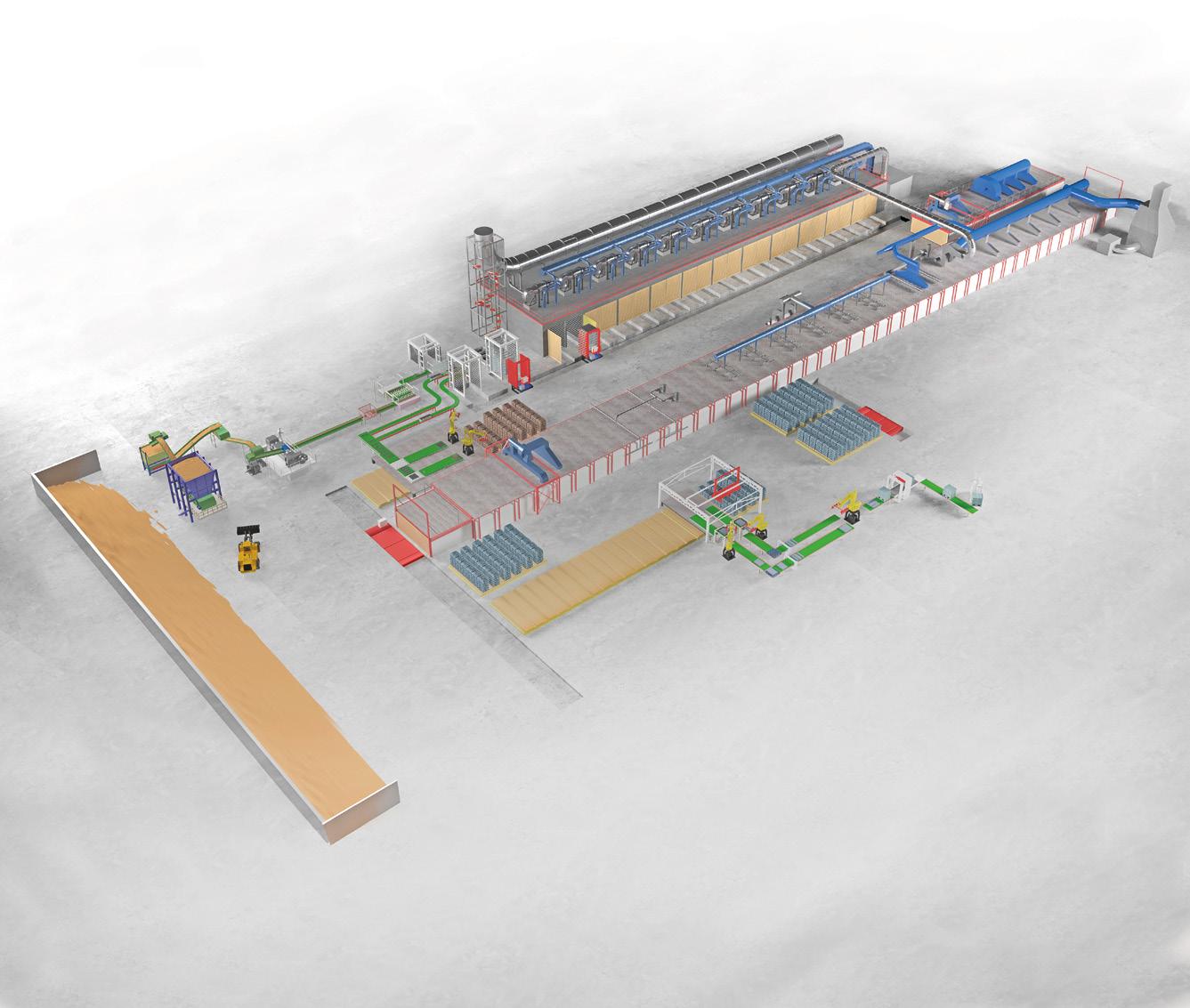

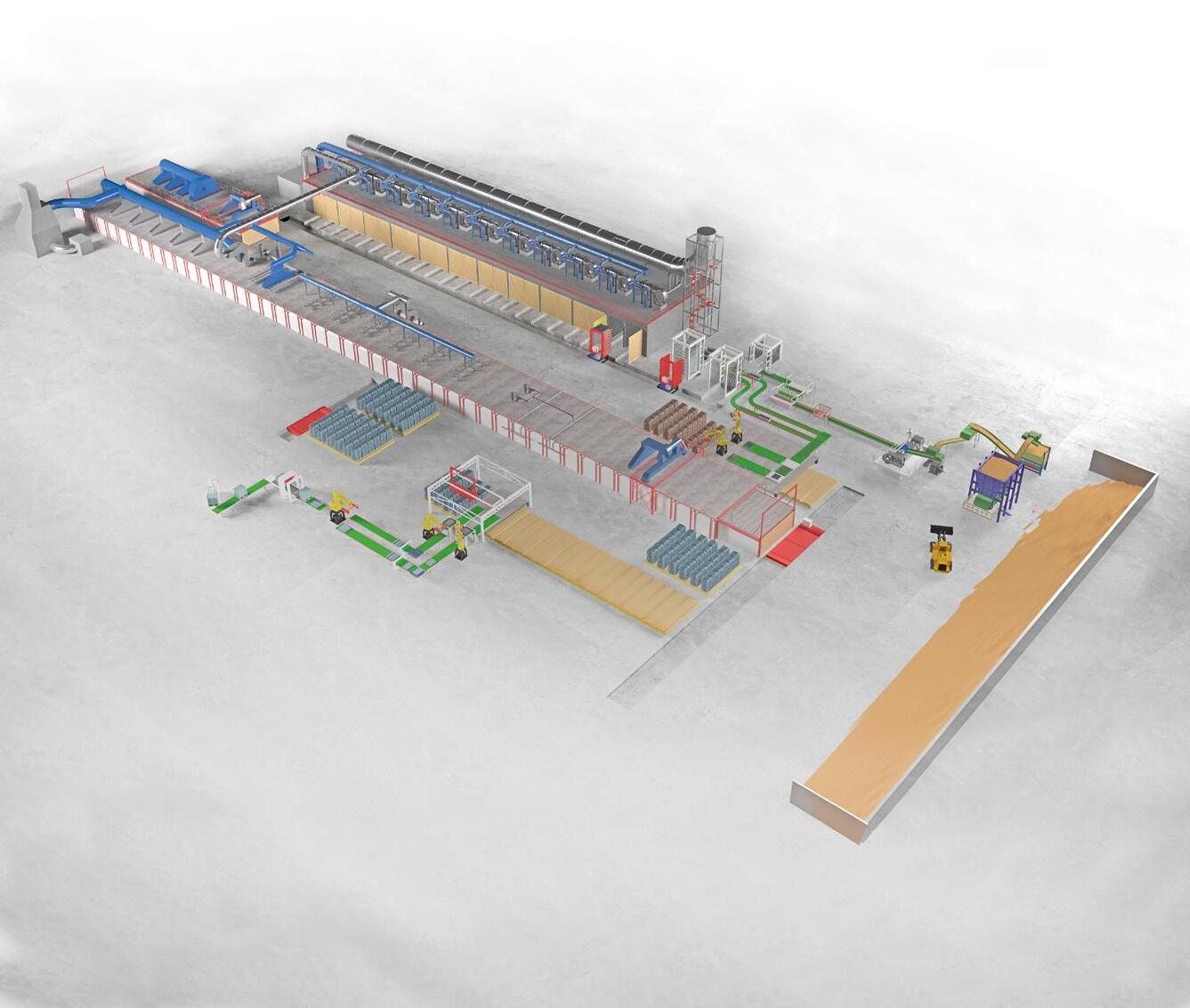

Bedeschi turnkey plant for Forterra Desford, producing 180M bricks per year.

by Milena Bernardi, co-editor

EUROPEAN CONSTRUCTION: BUILDING THE FUTURE

EDILIZIA EUROPEA, IL FUTURO È IN COSTRUZIONE

The European construction sector has experienced five turbulent years, from the post-pandemic boom of 2021-2022 to the slowdown triggered by inflation, rising interest rates and geopolitical uncertainty. This recent downturn has been one of the most critical periods in the industry’s history, putting both companies and workers under severe strain. However, tangible signs of recovery are now emerging. According to the latest Euroconstruct survey, construction output is set to return to growth as early as 2025, with the positive trend expected to continue through to 2027 (+2%). This means worksites reopening, new homes being built, fresh job opportunities and new ideas taking shape. This will not happen overnight, but it does confirm that the sector is regaining momentum and can look to the future with renewed confidence. Several countries, including Poland, Sweden, Ireland, Spain and the United Kingdom, are expected to lead the recovery with double-digit growth, while France will see more modest expansion. This trend is reflected in Wienerberger’s report for the first half of 2025, which points to robust growth (+11%) in Western Europe, by far the best-performing region. The main driver of this recovery will be new residential construction, which will revitalise cities and urban neighbourhoods.

The watchword, however, remains sustainability. Buildings must be constructed with low-impact materials and designed to reduce energy consumption, respect the environment and improve quality of life. Suppliers of technology for clay building material production are also contributing to the green transition by developing solutions aimed at boosting energy efficiency and cutting CO2 emissions. While challenges remain, they also create opportunities. Technological innovation, sustainable building and energy efficiency will be the levers that drive the sector forward and make it more competitive. The road ahead is now clear: only those who are willing to invest, innovate and adapt to new scenarios will be able to turn today’s challenges into lasting growth. ◼

Il settore delle costruzioni in Europa ha vissuto un quinquennio altalenante, dal boom post-pandemico del 20212022 al rallentamento dovuto all’inflazione, ai tassi in aumento e alle incertezze geopolitiche. Quest’ultimo è stato senza dubbio uno dei periodi più critici della storia del comparto che ha messo a dura prova imprese e lavoratori. Ma oggi, finalmente, arrivano segnali concreti di ripresa. Secondo l’ultima indagine Euroconstruct, già dal 2025 la produzione edilizia tornerà a crescere, con un trend positivo che continuerà fino al 2027 (+2%). Ciò significa cantieri che ripartono, nuove case costruite, opportunità di lavoro e nuove idee che prendono forma. Non sarà una corsa veloce, ma è la conferma che il settore può rialzarsi e guardare avanti con fiducia.

Alcuni Paesi come Polonia, Svezia, Irlanda, Spagna e il Regno Unito guideranno la ripresa con crescite a doppia cifra, mentre la Francia manifesterà uno sviluppo più modesto. Una tendenza convalidata anche dal colosso Wienerberger nel suo report del primo semestre 2025 in cui evi-

denzia una crescita sostanziale (+11%) nell’area dell’Europa occidentale, decisamente quella che ha performato meglio rispetto a tutte le altre. A dare la spinta propulsiva per questo rilancio saranno le nuove costruzioni residenziali che porteranno nuova linfa nelle città e nei quartieri urbani.

La parola chiave è e resta la sostenibilità. Edifici progettati per ridurre consumi energetici, rispettare l’ambiente e migliorare la qualità della vita, realizzati con materiali a basso impatto ambientale. I fornitori di tecnologia per la produzione di materiali da costruzione (tegole e mattoni) stanno a loro volta contribuendo alla transizione green con grande responsabilità attraverso soluzioni studiate per l’efficienza energetica e l’abbattimento della CO2.

Le sfide restano, certo, ma saranno il motore di nuove opportunità: innovazione tecnologica, edilizia sostenibile ed efficienza energetica si confermano le leve per rilanciare il settore e renderlo più competitivo. La direzione è dunque ormai delineata e soltanto chi saprà investire, innovare e adattarsi ai nuovi scenari, riuscirà a trasformare le criticità in crescita reale e duratura. ◼

BONGIOANNI MACCHINE LAUNCHES CLEANDY 3.0

The new Cleandy 3.0 die washing machine from Bongioanni delivers high levels of performance with a maximum pressure of 250 bar and a minimum flow rate of 42 litres/minute. The system is ideal for washing any type of die with a maximum size of 1800x900 mm.

Loading is via a front opening with two shaped doors, allowing dies to be easily introduced into the washing zone by means of a bridge crane or forklift. This zone is entirely lined in stainless steel to ensure maximum sta-

bility and durability. Once the die is in place, the washing parameters can be set from a user-friendly control panel managed by a PLC.

The washing system consists of a double manifold, one at the front and one at the rear, complete with 14 rotating nozzles, six of which are adjustable to reduce water wastage when washing small dies. A second pump can be added as an option for even greater washing power. These characteristics guarantee efficiency, versatility, deep cleaning and water savings in a single innovative solution for dies of all sizes.

IMPERIAL BRICKS LAUNCHES THE NEW BRICK SLIPS DIVISION

After more than two years of development, sourcing and testing, UK brick manufacturer Imperial Bricks has announced the launch of its Brick Slips Division, featuring an expanded range of over 150 products with a wide arc of colours and textures.

The new division responds to the growing demand for lightweight, easy-to-install solutions that are compatible with modern methods of construction while maintaining the heritage brick aesthetic.

Housed in a 750 sqm factory with capacity for six million slips per year, the division also provides a bespoke Cutting Service on two dedicated lines to meet all brick slip profiling needs.

BONGIOANNI MACCHINE LANCIA CLEANDY 3.0

Cleandy 3.0 è la nuova macchina per il lavaggio delle filiere di Bongioanni che garantisce alte prestazioni con pressione massima di 250 bar e una portata minima di 42 lt/ min. Il sistema è ideale per il lavaggio di qualsiasi tipo di filiera con un ingombro massimo di 1.800 x 900 mm. Il carico avviene tramite un’apertura frontale formata da due porte sagomate e le filiere possono essere facilmente inserite nella zona di lavaggio tramite carro ponte o muletto. Tale zona è interamente rivestita in acciaio inox, garantendo alla struttura grande stabilità e ro-

bustezza. Una volta posizionata la filiera è possibile impostare le caratteristiche di lavaggio tramite un pannello di comando di facile utilizzo gestito da PLC.

Il sistema di lavaggio è composto da un doppio collettore, uno frontale e uno posteriore, completo di 14 ugelli rotanti, di cui sei regolabili per ridurre gli sprechi d’acqua in caso di filiere di dimensioni ridotte. In opzione può essere inserita una seconda pompa per avere maggiore forza di lavaggio. Tutte queste caratteristiche garantiscono efficienza, versatilità, pulizia profonda e risparmio d’acqua in un’unica soluzione innovativa per filiere di ogni dimensione.

Known for its handmade bricks alongside its brick-matching service and tumbling and weathering capabilities, Imperial Bricks has worked on projects such as the Royal Academy of Arts, Cambridge Military Hospital and the EastEnders set rebuild.

The new division provides architects, developers and builders with solutions that can either preserve the heritage and character of traditional brickwork or push the boundaries of contemporary design.

IMPERIAL BRICKS LANCIA LA NUOVA BRICK SLIPS DIVISION

Dopo oltre due anni di ricerca e sviluppo, Imperial Bricks (UK) ha annunciato il lancio della sua Brick Slips Division, un’iniziativa che amplia l’offerta aziendale con ol-

tre 150 nuovi prodotti e un’ampia varietà di colori e texture.

L’obiettivo è quello di rispondere alla crescente domanda di soluzioni leggere, facili da installare e compatibili con le moderne tecniche costruttive, senza rinunciare al fascino estetico del mattone tradizionale.

La nuova divisione, supportata da uno stabilimento di 750 mq, ha una capacità di sei milioni di brick slips l’anno e integra anche un servizio di taglio su misura con due linee produttive dedicate, in grado di coprire l’intera gamma di

esigenze del facciavista.

Imperial Bricks, nota da oltre un decennio per la sua ampia gamma di mattoni artigianali e per i servizi di brick-matching e invecchiamento, ha già collaborato a progetti prestigiosi come la Royal Academy of Arts, il Cambridge Military Hospital e la ricostruzione del set di Eastenders.

Il progetto va a vantaggio di architetti e costruttori che possono così preservare il fascino della muratura tradizionale oppure spingersi oltre, verso il design contemporaneo.

IBSTOCK OPENS ITS FIRST ACADEMY AT WALSALL COLLEGE

Marking a milestone in its commitment to supporting construction skills, Ibstock has officially launched its pilot Ibstock Academy at Walsall College in the UK, an initiative designed to bridge the gap between education and employment.

The project, the first of its kind for the Group, is part of the Home Builders Federation’s Partner a College programme and will serve as a blueprint for future partnerships across the UK. The Academy will support the development of practical, job-ready skills aligned with the quality, safety and productivity standards required by today’s construction sector.

The project is part of Ibstock’s broader strategy to support local communities and comes on the heels of its latest £64 million investment in its new Atlas factory in Walsall, which produces low-carbon bricks using

VANDERSANDEN CELEBRATES 100 YEARS

Belgian family-run company Vandersanden is celebrating its centenary with a series of initiatives marking a hundred years of production, innovation and environmental responsibility. Founded in 1925 by Jaak Vandersanden, the firm has consistently combined tradition with innovation, backed by its investments in research into materials and processes.

Under the motto “From Fire to Vision”, Vandersanden traces its journey from the earliest kilns through to a forward-looking vision in which clay brick is considered not just as a construction material but as a tool for sustainable design. Digital technologies, energy efficiency, raw material recovery and emissions re-

state-of-the-art technology and has created more than 50 jobs. At the same time, community initiatives such as the Work 4 Homes programme are helping disadvantaged groups into employment.

With its new Academy, Ibstock strengthens its role as a bridge between education and industry with the aim of creating a more inclusive, skilled and resilient workforce ready to meet the sector’s future challenges.

IBSTOCK INAUGURA LA SUA PRIMA ACADEMY PRESSO IL WALSALL COLLEGE

Segnando una tappa fondamentale nello sviluppo delle competenze nel settore delle costruzioni, Ibstock ha ufficialmente inaugurato la sua prima Academy presso il Walsall College, nel Regno Unito, un’iniziativa che mira a colmare il divario tra istruzione e lavoro. Il progetto, primo del suo genere per il Gruppo, nasce nell’ambito del programma Partner a College

duction are the pillars of a strategy that looks to the future without abandoning its roots. The company is planning a series of initiatives for its centenary year including institutional events, exhibitions, stakeholder campaigns and a retrospective of the milestones that took Vandersanden from a small artisan brickmaker to one of Europe’s leading brick manufacturers. One of its main goals is to achieve carbon neutrality in the brick sector by 2050, supported by ongoing investment in digital processes, energy efficiency and low-impact materials.

VANDERSANDEN CELEBRA I 100 ANNI

Vandersanden, storica azienda familiare con sede in Belgio, festeggia quest’anno il suo centenario,

dell’HBF (Home Builders Federation) e rappresenta un modello destinato a essere replicato in tutto il Regno Unito. L’Academy offrirà agli studenti una formazione pratica orientata al lavoro, capace di trasferire standard di qualità, sicurezza e produttività richiesti oggi dal settore edilizio. Il progetto si inserisce in una più ampia strategia di Ibstock a sostegno delle comunità locali: recentemente il Gruppo ha investito 64 milioni di sterline per il nuovo stabilimento Atlas a Walsall, che produce mattoni a basse emis-

sioni di carbonio con tecnologie all’avanguardia e ha creato oltre 50 nuovi posti di lavoro. Parallelamente, sono stati avviati programmi sociali come Work 4 Homes, pensati per favorire l’inserimento lavorativo delle fasce meno abbienti.

Con la nuova Academy, Ibstock rafforza il proprio ruolo di ponte tra mondo accademico e industria, puntando a costruire una forza lavoro più inclusiva, qualificata e resiliente, pronta ad affrontare le sfide future del settore delle costruzioni.

celebrando un secolo di produzione, innovazione e responsabilità ambientale. Fondata nel 1925 da Jaak Vandersanden, l’impresa ha saputo coniugare tradizione e innovazione, investendo in ricerca su materiali e processi produttivi. Sotto il motto “From Fire to Vision”, Vandersanden unisce il percorso che lo ha portato dal fuoco dei primi forni a un approccio lungimirante, in cui il laterizio non è soltanto materiale da costruzione, ma strumento di progettazione sostenibile. Tecnologie digitali, efficienza energetica, recupero delle materie prime e riduzione delle emissioni sono i punti chiave di una strategia

che guarda al futuro senza rinunciare alle radici.

Durante l’anno celebrativo, l’azienda prevede una serie di iniziative: eventi istituzionali, mostre, campagne dedicate a clienti e stakeholder, oltre alla pubblicazione delle principali tappe che l’hanno trasformata da modesta fornace artigianale a una delle principali realtà europee nella produzione di laterizi. Tra gli obiettivi primari dell’azienda il raggiungimento della neutralità carbonica nel settore laterizio entro il 2050, proseguendo investimenti in processi digitali, efficienza energetica e materiali a basso impatto.

LADRILLERA SAN CRISTÓBAL CONTINUES THE ENERGY TRANSITION

Marking an important step towards a cleaner and more efficient production model, Colombian brickmaker Ladrillera San Cristóbal recently installed 8,000 square metres of solar panels on the roof of its factory in Medellín. The array will generate up to 145,000 kWh of energy per month and avoid an estimated 18,000 tonnes of CO2 emissions over the next 25 years. The project complements existing sustainability initiatives including the use of natural gas,

NEW INVESTMENT BY BRICKWORKS

Australian company Brickworks has invested $3.2 million in a new state-of-the-art thin brick processing line at its Horsley Park site, stretching the boundaries of modern brickwork. Capable of processing 2,000 bricks per hour, the new line delivers unmatched precision and is capable of cutting and profiling bricks to suit the Tru-Brix® rail and Austral Bricks Thin Tech Plus® panel systems, including

SUSTAINABLE CONSTRUCTION TAKES

CENTRE STAGE AT SAIE BARI 2025

From 23 to 25 October 2025, the Nuova Fiera del Levante exhibition centre will host SAIE Bari, the event dedicated to the Italian construction industry. This year’s edition focuses on the increasingly urgent theme of sustainability in construction. Energy efficiency, innovative materials and living comfort are the three core themes of the programme. The focus is no

rainwater harvesting and heat recovery.

LADRILLERA SAN CRISTOBAL: TRASFORMAZIONE ENERGETICA IN CORSO

Nel tetto del suo stabilimento produttivo situato a Medellin, il produttore di laterizi Ladrillera San Cristobal, da 60 anni sul mercato colombiano del laterizio, ha installato 8.000 mq di pannelli solari, un passo deciso verso un modello di produzione più pulito ed efficiente.

Con questa infrastruttura l’azienda genererà fino a 145.000 kWh

di energia al mese, evitando l’emissione di circa 18.000 tonnellate di CO2 nei prossimi 25 anni. Il progetto si aggiunge ad al-

tre iniziative sostenibili come l’utilizzo di gas naturale, la raccolta di acqua piovana e recupero del calore.

solutions for precast panels. This investment reinforces the company’s commitment to innovation, efficiency and high-performance advanced brick systems for the future of construction.

NUOVI INVESTIMENTI PER L’AUSTRALIANA BRICKWORKS

Brickworks (Australia) ha investito 3,2 milioni di dollari in una nuova linea all’avanguardia per la produzione di thin brick pres-

so il sito di Horsley Park, spingendo oltre i trend dell’architettura moderna. L’impianto è in grado di lavorare ben 2.000 mattoni/ ora, garantendo velocità e precisione senza precedenti, adattando i mattoni ai rivoluzionari sistemi di installazione Tru-Brix® rail

e Austral Bricks Thin Tech Plus® panel, compresi quelli destinati ai pannelli prefabbricati. L’investimento rafforza l’innovazione e l’efficienza dell’azienda nella fornitura di sistemi avanzati in laterizio ad alte prestazioni per il settore delle costruzioni.

longer just on savings, but on buildings that interact with the environment, reduce climate impact and improve quality of life.

From thermal and acoustic insulation systems to solutions for Nearly Zero Energy Buildings (nZEB), the exhibition will show how the green transition is changing our approach to design and construction.

Among the most eagerly anticipated events are the Energy Efficiency Plaza, the SAIE InCalcestruzzo space and the

European OpenDBL event. CasaClima and “La Città Sostenibile” (The Sustainable City) will provide concrete examples of climate resilience in the Mediterranean region.

SAIE Bari 2025 will serve not only as a product showcase but as a laboratory of ideas for architects, engineers and businesses, a place to discover how sustainability can be transformed from a regulatory burden to added value, boosting competitiveness and human wellbeing.

COSTRUZIONI SOSTENIBILI PROTAGONISTE A SAIE

BARI 2025

Dal 23 al 25 ottobre 2025 la Nuova Fiera del Levante ospiterà SAIE Bari, l’appuntamento dedicato all’edilizia italiana.

L’edizione di quest’anno mette al centro un tema sempre più urgente: la sostenibilità nelle costruzioni.

Efficienza energetica, materiali innovativi e comfort abitativo saranno i tre temi centrali della ma-

GOOD BRICKS FACTORY OFFICIALLY INAUGURATED IN PAKISTAN

InnoCSR, a leader in sustainable construction technology, has officially launched its Good Bricks factory in Thatta, near Karachi, Pakistan. The launch marks a major milestone in the company’s mission to transform the construction sector in South Asia through the production of nonfired bricks with low emissions. The Good Bricks Thatta factory is funded by the Korea Environmental Industry & Technology Institute (KEITI) and supported by UNIDO, the European Union, Korea Trade-Investment Promotion Agency (KOTRA), Reserve Carbon, Sindh People’s Housing for Flood Affectees (SPHF), HANDS Pakistan, and NED University of Engineering & Technology in Karachi. This collaborative effort reflects the growing commitment of international and local stakeholders to advance sustainable building practices in Pakistan.

The factory will begin its operations by supplying bricks for reconstruction efforts in flood-affected areas in Sindh province, where the local government is leading the construction of 2.1 million houses – making it the world’s largest housing initia-

nifestazione. Non si parla più soltanto di risparmio, ma di edifici che dialogano con l’ambiente, riducono l’impatto climatico e migliorano la qualità della vita. Dai sistemi per l’isolamento termico e acustico alle soluzioni per gli edifici nZEB – Nearly Zero Energy Buildings, la fiera mostrerà come la transizione verde stia cambiando il modo di progettare e costruire.

Tra gli eventi più attesi, la Piazza dell’Efficientamento Energetico, lo spazio SAIE InCalcestruz-

zo e l’evento europeo OpenDBL. CasaClima e “La Città Sostenibile” porteranno esempi concreti di resilienza per il clima nell’area del mediterraneo.

SAIE Bari 2025 non sarà quindi solo una vetrina di prodotti, ma un laboratorio di idee per architetti, ingegneri e imprese. Un luogo dove capire come la sostenibilità possa trasformarsi da vincolo normativo a valore aggiunto, capace di aumentare la competitività e migliorare il benessere delle persone.

tive – and integrating green construction solutions.

Good Bricks technology uses a soil stabiliser that enables cold-pressing without coal-fired kilns, drastically reducing CO2 and air pollution. The proprietary, non-toxic agent enhances the brick’s mechanical properties for improved strength and durability.

The opening ceremony was attended by representatives of international institutions, local academics and community leaders, who were given a guided tour of the factory, including a live demonstration of the eco-friendly brick production process.

INAUGURATA UFFICIALMENTE LA FABBRICA GOOD BRICKS IN PAKISTAN

InnoCSR, leader nella tecnologia per l’edilizia sostenibile, ha inaugurato ufficialmente la sua fabbrica Good Bricks a Thatta, vicino a Karachi, in Pakistan. L’inaugurazione segna una tappa fondamentale nella missione dell’azienda che mira a trasformare il settore edile nell’Asia meridionale attraverso la produzione di mattoni non cotti e a basse emissioni. Il progetto è finanziato dal Korea Environmental Industry & Tech-

nology Institute (KEITI) e sostenuto da UNIDO, Unione Europea, KOTRA, Reserve Carbon, Sindh People’s Housing for Flood Affectees (SPHF), HANDS Pakistan e la NED University of Engineering & Technology di Karachi. Una collaborazione internazionale e locale che testimonia l’impegno crescente verso pratiche edilizie più sostenibili in Pakistan. La fabbrica fornirà i primi mattoni per la ricostruzione delle aree colpite dalle alluvioni nel Sindh, dove le autorità locali hanno avviato il più grande un programma abitativo di 2,1 milioni di case, integrando tecnologie verdi nei cantieri. La tecnologia Good Bricks uti-

lizza uno stabilizzatore del suolo che permette di pressare i mattoni a freddo, senza bisogno di cuocerli nei forni a carbone, riducendo drasticamente le emissioni di CO2 e l’inquinamento atmosferico. Si tratta di un agente chimico proprietario non tossico che, aggiunto all’impasto, migliora le proprietà meccaniche del mattone rendendolo più resistente e durevole.

Alla cerimonia di apertura hanno preso parte rappresentanti di istituzioni internazionali, accademici e leader locali, che hanno visitato l’impianto e assistito a una dimostrazione dal vivo del processo produttivo sostenibile.

TECNOFILIERE: 30 YEARS

OF

IN THE HEAVY CLAY INDUSTRY

TECNOFILIERE: 30 ANNI DI ECCELLENZA NELL’INDUSTRIA DEL LATERIZIO

There is a common thread running through Tecnofiliere’s entire history, from its very first day of business through to the present: the determination to work with passion and expertise, bringing the best of Italian brick and tile manufacturing technology to markets worldwide.

Thirty years on, that thread has become a solid fabric woven from innovation, trusted relationships and tangible results, enabling the Modena-based company to establish itself as an international benchmark.

Founded by Paolo Pedrielli and Oberdan Panzani in 1995, Tecnofiliere has grown steadily, building a customer base in more than 60 countries while staying true to its identity as a company that combines engineering precision with artisanal care, a global outlook with deeply Italian roots.

C’è un filo rosso che unisce il primo giorno di attività di Tecnofiliere al presente ed è la volontà di operare al meglio, con passione e competenza, portando in giro per il mondo il meglio della tecnologia italiana per l’industria del laterizio. Trent’anni dopo, quel filo è diventato una trama solida, fatta di innovazione, relazioni di fiducia e risultati concreti, che hanno permesso all’azienda modenese di diventa-

re un punto di riferimento internazionale.

Fondata da Paolo Pedrielli e Oberdan Panzani nel 1995, Tecnofiliere ha saputo crescere passo dopo passo, conquistando clienti in oltre 60 Paesi e mantenendo sempre salda la propria identità: un’azienda che unisce la precisione ingegneristica alla cura artigianale, la visione globale alle radici profondamente italiane.

ADVANCED TECHNOLOGIES AND GLOBAL CHALLENGES

Ever since it was founded, the company has stood out for its ability to design and manufacture tailor-made equipment for clay extrusion, meeting the specific needs of each customer. This attention to detail, together with a rapid and effective after-sales service, has helped build a solid relationship of trust with many companies present in the market. Over the years, Tecnofiliere has broadened its range of solutions, investing heavily in research and development and embracing ever more advanced technologies. It has grown not only in scale but also in terms of quality. Every new product and every new process is designed to enhance performance, reduce maintenance costs and improve customers’ competitiveness.

TECNOLOGIE AVANZATE E SFIDE GLOBALI

L’azienda si è da subito distinta per la capacità di progettare e realizzare attrezzature tailor-made per l’estrusione dei laterizi, rispondendo alle esigenze specifiche di ogni cliente. Questa attenzione al dettaglio, unita a un servizio post-vendita rapido ed efficace, ha permesso di costruire un solido rapporto di fidu-

cia con gran parte delle aziende presenti sul mercato. Tecnofiliere ha poi, nel corso degli anni, ampliato la propria gamma di soluzioni, investendo in ricerca e sviluppo e adottando tecnologie sempre più avanzate. La crescita non è stata solo quantitativa, ma qualitativa: ogni nuovo prodotto, ogni nuovo processo è stato pensato per migliorare le prestazioni, ridurre i costi di manutenzione e aumentare la competitività dei clienti.

Sales team at the trade fair - Staff commerciale in fiera

AMBASSADORS OF MADE IN ITALY

Today, more than 90% of Tecnofiliere’s output is exported. Every piece of equipment leaving the factory carries with it not just technology and precision, but also a piece of Italian industrial culture.

The brand has become synonymous with reliability, innovation and bespoke service, values that have allowed the com-

AMBASCIATORI DEL MADE IN ITALY

Oggi oltre il 90% della produzione di Tecnofiliere è destinata all’export. Ogni attrezzatura che lascia lo stabilimento porta con sé non solo tecnologia

e precisione, ma anche un pezzo di cultura industriale italiana. Il marchio è sinonimo di affidabilità, innovazione e servizio personalizzato, valori che hanno permesso all’azienda di mantenere rapporti commerciali di lungo periodo e di aprire nuovi mercati.

New machinery with Cobot - Nuovo macchinario con Cobot

Double-wall production line with 6 outlets - Filiera doppia parete a 6 uscite

pany to maintain long-term business relationships and open up new markets.

THE LATEST INNOVATIONS

In recent years, the company has stepped up the pace of its development, introducing innovations that further strengthen its leadership in the sector. At least three examples are worth mentioning. One is Tecnocoating, a new high-tech coating that replaces traditional chrome plating and eliminates the use of hexavalent chromium. As well as guaranteeing greater precision and durability of the die components, it delivers major benefits in terms of sustainability and performance. Customers who have adopted it are already reporting concrete results.

Another is the new CNC machine with a collaborative robot connected to the company network in line with Industry 4.0 principles. This strategic investment in intelligent process automation improves operational flexibility, process control and the final quality of products. Last but not least, the company recently adopted a number of structural improvements including a new climate control system for the production departments and refurbishment of the main factory roof with insulating panels.

LOOKING AHEAD

Tecnofiliere sees 30 years not as a finishing line but as a new beginning. The challenge it faces now is to continue innovating without losing sight of the qualities that have always made it unique: its ability to listen to customers, understand their needs and transform them into highly practical solutions. The anniversary will be celebrated with a special event involving both the management and employees. ◼

LE ULTIME INNOVAZIONI

L’azienda ha impresso recentemente una decisa accelerazione al proprio percorso evolutivo, introducendo innovazioni che consolidano ulteriormente la sua posizione di leadership nel settore. Tra le novità più rilevanti, se ne possono citare almeno tre: Tecnocoating è il nuovo rivestimento high-tech che sostituisce la cromatura tradizionale, eliminando l’impiego di cromo esavalente.

Oltre a garantire una maggiore precisione e durata dei componenti delle filiere, consente significativi vantaggi in termini di sostenibilità e performance. I clienti che lo hanno adottato ne testimoniano già i benefici concreti. C’è poi il nuovo macchinario CNC con robot collaborativo interconnesso alla rete aziendale secondo i principi dell’Industria 4.0. Si tratta di un investimento strategico

per l’automazione intelligente dei processi produttivi che migliora la flessibilità operativa, il controllo di processo e la qualità finale dei prodotti. Infine, tra gli interventi “strutturali” più recenti si segnalano il completamento del sistema di climatizzazione nei reparti produttivi e il rifacimento della copertura del capannone principale con pannelli isolanti.

GUARDANDO AVANTI

Per Tecnofiliere, i 30 anni non sono un traguardo, segnano piuttosto un nuovo inizio. La sfida è continuare a innovare senza perdere di vista ciò che ha reso unica questa azienda: la capacità di ascoltare il cliente, interpretarne le esigenze e trasformarle in soluzioni molto concrete. L’importante anniversario sarà festeggiato dall’azienda con un evento speciale che coinvolgerà la Direzione ed i dipendenti. ◼

Die for hollow brick 8x18 - 12 exits - Filiera per forato 8x18 - 12 uscite

After four consecutive years of growth, the Italian heavy clay machinery industry saw a downturn in 2024. According to the 33rd National Statistical Survey conducted by the MECS-Acimac Research Centre and presented at Acimac’s annual members’ meeting, the sector’s total turnover fell to €101.4 million , down 24.7% from €134.6 million in 2023. This contraction marked a return to 2022 levels, when turnover stood at €108.9 million. Although it still accounts for 5.6% of the Italian ceramic machinery and equipment industry’s overall revenues (€1.824 billion in 2024), heavy clay machinery has dropped from second to third place among customer sectors behind ceramic tiles and sanitaryware.

THE DOMESTIC MARKET

Italian domestic sales fell by 24.8% to €18.5 million, compared to €24.6 million in 2023. Storage and handling machinery accounted for 25.4% of the total with sales of €4.7 million, while drying machinery sales slumped by 77.5% to just €1.3 million. Sorting, packaging and palletising machines experienced strong growth (+148.5%), as did finishing and special processing machines (+269%).

Dopo quattro anni consecutivi in crescita, per il comparto delle macchine per laterizio il 2024 si è rivelato un anno di contrazione.

In base a quanto emerso nella 33esima Indagine Statistica Nazionale realizzata dal Centro Studi Mecs-Acimac, presentata in occasione della consueta assemblea annuale dell’associazione, il settore ha generato un fatturato complessivo di 101,4 milioni di euro, in calo del 24,7% rispetto ai 134,6 milioni registrati nel 2023.

Si tratta di una flessione che riporta il settore sui livelli del 2022 quando il fatturato registrato fu pari a 108,9 milioni di euro.

Pur con una quota del 5,6% sul fatturato totale dell’industria italiana di macchine e attrezzature per ceramica (pari a 1.824 milioni di euro nel 2024), le macchine per laterizi scendono quindi dal secondo al terzo posto tra i settori clienti, dopo piastrelle e sanitari.

IL FRONTE INTERNO

Il mercato italiano ha registrato un fatturato di 18,5 milioni di euro, in flessione del 24,8% rispetto ai 24,6 milioni del 2023. Tra le famiglie di macchine, quelle per stoccaggio e movimentazione hanno rappresentato il 25,4% del totale, con un fatturato di 4,7 mi-

EXPORTS AND FOREIGN MARKETS

Exports remained the backbone of the Italian heavy clay machinery industry, accounting for 81.8% of total turnover in 2024 at €82.9 million (24.6% less than the €110 million of 2023). The decline affected all export regions. The EU remained the largest destination market with sales of €26.5 million (-7.6% compared to 2023), followed by non-EU Europe with €25.2 million (-37.8%). South America generated €11.2 million (-34.9%), while Africa contributed €9.4 million (-20.8%). The Middle East ranked fifth with €4.9 million, down 23.2%, followed by North

lioni di euro. Le macchine per essiccazione, invece, hanno subito un calo drastico del 77,5%, generando solo 1,3 milioni di euro.

Le macchine per scelta, confezionamento e pallettizzazione hanno mostrato una crescita significativa (+148,5%), così pure le macchine per finitura e lavorazioni speciali (+269%).

ESPORTAZIONI E MERCATI ESTERI

Il mercato estero rappresenta la linfa vitale per i costruttori italiani di macchine per laterizi. Nel 2024, ha assorbito l’81,8% del fatturato totale attestandosi su un valore di 82,9 milioni di euro (-24,6% rispetto ai 110 milioni del 2023). Il calo risulta generalizzato tra le varie macroaree di esportazione. La Ue si conferma il principale mercato di destinazione, con un fatturato di 26,5 milioni di euro (-7,6% sul 2023), seguita dall’Europa extra-Ue con 25,2 milioni di euro (-37,8%). Il Sud America ha generato 11,2 milioni di euro (-34,9%), mentre l’Africa ha contribuito con 9,4 milioni di euro (20,8%). Al quinto posto nella classifica dell’export troviamo il Medio Oriente che con 4,9 milioni di euro scende del 23.2%, il sesto scalino è invece occupato dal Nord America a quota 2,8 milioni di euro (-13.2%). La Cina manifesta crescita zero, al contrario l’area dell’Oceania acquista vistosamente terreno.

TAB. 2 - EXPORTS OF ITALIAN HEAVY CLAY MACHINERY

IL SETTORE DEI LATERIZI: ESPORTAZIONI E MERCATI

GRAPH. 1 - EXPORT TURNOVER BY GEOGRAPHICAL AREA IN 2024

Esportazioni 2024 per area geografica

Oceania

Cina/ HK/ Taiwan

Altri Asia

dell’1%. Da segnalare, invece, una crescita del 113% per le macchine di scelta, confezionamento e pallettizzazione, che hanno raggiunto un fatturato di 7,7 milioni di euro, pari al 7,6% del totale. Bene anche le macchine per smaltatura: +8,4%.

Nord America

Medio Oriente

Africa

America with €2.8 million (-13.2%). China showed zero growth, while Oceania made significant gains.

GRAFICO e TABELLA 7B.9 - Esportazioni per aree geografiche - LATERIZI, anno 2023-2024

BREAKDOWN OF TURNOVER BY MACHINERY TYPE

Storage and handling machinery topped the rankings at €17.3 million (17.1% of the total), followed by firing machinery at €14.9 million (14.7%), down 1%. Sales of sorting, packaging and palletising machinery grew by 113% to €7.7 million, equivalent to 7.6% of the total. Glazing machinery also saw growth (+8.4%).

Forming and extrusion machinery generated €15.8 million

COMPOSIZIONE DEL FATTURATO PER FAMIGLIE DI MACCHINE

Sud America Unione Europea

Europa Extra-UE

Svettano le macchine per stoccaggio e movimentazione che hanno contribuito per 17,3 milioni di euro (17,1% del totale), mentre quelle per la cottura hanno generato 14,9 milioni di euro (14,7%), con una variazione negativa

Le macchine per formatura ed estrusione hanno generato 15,8 milioni di euro (15,6% del totale), registrando un calo del 20,5%. Le macchine per essiccazione, che rappresentano il 12,6% del fatturato totale, hanno subito una contrazione significativa del 50,9%, attestandosi a 12,8 milioni di euro. Le macchine per la preparazione terre, infine, hanno prodotto un fatturato di 11,05 milioni di euro, pari al 10,9% del totale, con una diminuzione del 43,3% rispetto al 2023.

Sul mercato italiano, le macchine per stoccaggio e movimentazione hanno rappresentato il 25,4% del totale, con un fatturato di 4,7 milioni di euro. Le macchine per essiccazione,

technologies and processes Altre

Cina/

After 14% growth in 2023, exports to Asia (excluding China) fell by 37.7% in 2024 to €184.4 million. The Middle East saw a similar trend with a 22.8% contraction in 2024 to €183 million following 7% growth in 2023.

Sales in the Americas also declined significantly. Exports to South America fell to €176 million (-41.7%) following an excellent performance in 2023, while sales in North America dropped to €104 million (-42%).

Finally, non-EU European markets saw a 21.4% decline in revenues to €110 million.

GEOPOLITICAL TENSIONS ARE ALSO HAVING A NEGATIVE IMPACT

Commenting on the figures, Acimac’s Chairman Paolo Lamberti offered some interesting insights concerning the ceramic machinery industry as a whole: “Last year our sector found itself squeezed between a cyclical downturn and a number of endogenous factors, such as unscrupulous international competition and rising production costs. If anything, the pressure has now intensified further as a result of US tariffs, the uncertainty caused by President Trump’s continued policy U-turns, and fresh conflicts in the Middle East. The consequences of the war in Ukraine continue to be felt, with Russia still under trade sanctions, while stubbornly high energy prices are impacting customers’ operations not only in Italy and Europe but also across Asia. We will have to wait until 2026 to see a recovery in global investment, but in the meantime I’d like to note a number of positive aspects. First, digital decoration technology saw only a very modest decline in sales (-1%), while finishing machines and moulds achieved an above-average performance, despite the overall contraction. And amid the general slowdown, some export markets showed less negative and in some cases even positive performances. For example, sales volumes to Africa and East Asia actually grew while exports to the EU fell far less than the overall average.”

CLAY BUILDING PRODUCTS: PRODUCTION TRENDS ANALYSED BY CONFINDUSTRIA CERAMICA

In 2024, there were 57 brickmakers in Italy operating 75 production sites and employing around 3,000 people. That year the industry generated a turnover of €700 million.

Production

Italian brickmakers produced a total of 4.1 million tonnes of clay building products in 2024, up 2.6% from 2023. Production of standard masonry bricks and blocks grew by 7.6%, while lightened blocks rose by 12.3%. Volumes of hollow bricks and blocks and hollow ceiling tiles (-4.5%), facing bricks (-6.3%) and lintel blocks (-14.6%) all declined. Floor slab production recovered by 4.7%, while roof tile output remained essentially stable (+0.2%).

Simile l’andamento in Medio Oriente che, dopo il +7% del 2023, ha perso il 22,8% nel 2024 scendendo a 183 milioni di euro.

In forte contrazione anche le vendite nel continente americano. L’export in Sud America si è fermato a 176 milioni di euro, perdendo il 41,7% su un 2023 che aveva invece performato molto bene; le vendite in Nord America sono scese a 104 milioni di euro, con una flessione del 42%. Infine, i mercati europei extra UE, dove la contrazione è stata del 21,4% con ricavi a 110 milioni di euro.

DANNEGGIATI ANCHE

DALLE TENSIONI GEOPOLITICHE

Il presidente di Acimac Paolo Lamberti ha commentato i dati, offrendo più chiavi di lettura e allargando ovviamente lo sguardo all’intero settore delle macchine per ceramica: “L’anno scorso ci siamo ritrovati stretti in una morsa tra una crisi congiunturale e alcuni fattori endogeni, come una certa competizione internazionale spregiudicata e l’innalzamento dei costi di produzione.

Ora, questa morsa, se possibile, si è fatta ancora più stretta, visti i dazi americani, i continui dietrofront della presidenza Trump che creano incertezza, e i nuovi fronti di guerra in Medio Oriente. Permangono poi le conseguenze del conflitto in Ucraina, con la Russia ancora esclusa dalle relazioni commerciali per via delle sanzioni, e i costi elevati dell’energia, che incidono sulle produzioni dei clienti non solo in Italia o in Europa, ma anche in Asia. Per una ripresa degli investimenti nel mondo dobbiamo guardare al 2026. Intanto però mi preme sottolineare alcuni aspetti positivi: la decorazione digitale ha lamentato un calo molto modesto delle vendite (-1%) mentre performano meglio della media, pur nella complessiva contrazione, anche le macchine per la finitura e il comparto degli stampi. Nel generale clima di rallentamento, poi, anche la performance di alcune destinazioni geografiche dell’export mantengono una dinamica meno negativa e, in alcuni casi, addirittura positiva: è il caso dei volumi di vendite destinate all’Africa e all’Est Asia, entrambi in crescita. Anche l’export verso l’Ue diminuisce, ma molto meno della media”.

LA PRODUZIONE DI LATERIZI NELL’ANALISI DI CONFINDUSTRIA CERAMICA

Sono 57 le aziende produttrici di laterizi in Italia nel 2024, che occupano complessivamente 3mila addetti. Il numero totale di siti produttivi è 75. L’industria italiana dei laterizi ha fatturato 700 milioni di euro nel 2024.

Produzione

La produzione italiana di laterizi nel 2024 si è attestata a 4,1 milioni di tonnellate, in recupero del 2,6% rispetto al 2023. Aumenta del 7,6% la produzione di mattoni e blocchi normali per murature e del 12,3% la produzione di blocchi alleggeriti. Registrano invece una flessione le produzioni di forati e tavelle (-4,5%), di mattoni faccia a vista (-6,3%) e di fondelli per architravi (-14,6%). Si osserva un recupero del 4,7% della produzione di solai a fronte di una sostanziale stabilità della produzione di coperture (0,2%).

Variations in product type by region

An analysis of production by product family and geographical area shows that standard brick and block production saw a significant recovery in North and Central Italy, while production fell in the South. Production of lightweight blocks increased throughout the country. The output of hollow bricks and blocks and hollow ceiling tiles declined sharply in North-West Italy and, to a lesser extent, in North-East and Central Italy, while increasing in the South. Production of facing bricks and pavers recovered in North-West, Central and Southern Italy, but contracted sharply in the NorthEast. Floor slab and lintel block production increased significantly in Southern Italy, with a more moderate rise in the North and a contraction in Central Italy. Roof tile production saw strong growth in the South, as well as in the NorthEast and Centre, but declined in the North-West. In terms of regional performance, production volumes in North-West Italy remained essentially stable compared to 2023 (-0.4%), while the North-East saw a slight recovery (+1.4%). In Central Italy, production grew by 3.2%, while the South recorded a bigger increase than in 2023 (+8.6%).

Of the 75 active facilities, 40 are located in Northern Italy and produced more than 1.9 million tonnes of clay building products in 2024. The remaining 35 facilities in Central and Southern Italy produced more than 2 million tonnes of clay products. ◼

DESIGN MANUFACTURE COMMISSION

Brick industry complexes more efficient

Andamenti territoriali per tipologia di prodotto

Osservando le produzioni delle diverse famiglie di prodotto per area geografica, risulta che il muro normale recupera in modo significativo al Nord e al Centro, mentre al Sud registra una flessione; il muro alleggerito risulta in incremento su tutto il territorio; la produzione di forati e tavelle si riduce in modo significativo al Nord Ovest e, con intensità minore, al Nord Est e al Centro, a fronte di un incremento al Sud; la produzione dei mattoni faccia a vista e pavimenti recupera al Nord Ovest, al centro e al Sud, ma si contrae in modo marcato al Nord Est; solai e fondelli registrano un aumento di produzione marcato al Sud, a fronte di un incremento meno sostenuto al Nord. Risultano invece in calo al Centro; dinamiche molto positive per la produzione delle coperture al Sud, che incrementano la produzione anche al Nord Est e al Centro, a fronte di una flessione al Nord Ovest.

In termini di performance regionali, il Nord Ovest registra volumi di produzione sostanzialmente in linea con quelli del 2023 (-0,4%), mentre nel Nord Est si osserva una lieve recupero (1,4%). Al Centro la produzione segna un recupero del 3,2%, mentre la produzione totale al Sud registra un incremento più significativo rispetto al 2023, del 8,6%.

Relativamente alla distribuzione geografica, su 75 impianti attivi 40 operano al nord del paese, dove sono stati prodotti nel 2024 oltre 1,9 milioni di tonnellate di laterizio. I rimanenti 35 impianti, localizzati nel centro e nel sud, hanno prodotto nel 2024 oltre 2 milioni di tonnellate di laterizio ◼

CONSTRUCTION IN THE UK AND IRELAND: RECOVERY AHEAD

COSTRUZIONI: PER REGNO UNITO E IRLANDA È TEMPO DI RIPARTENZA

According to an in-depth report published recently by Glenigan, one of the UK’s leading construction research and analysis firms, the construction sectors in the UK and the Republic of Ireland are set to play a pivotal role in their countries’ economic recovery over the next few years.

After two challenging years marked by geopolitical instability, inflationary pressures and rising interest rates, the outlook is now improving rapidly. A return to moderate yet steady economic growth accompanied by more stable public investment and fiscal policies geared towards infrastructure development are all signs of a recovery that appears likely to consolidate over the three-year period 2025-2027.

RESIDENTIAL AND PUBLIC INVESTMENT DRIVING GROWTH

In the UK, growth will initially be driven by private investment and the recovery of residential construction. After an 8% decline in 2024, private housing is already showing signs of revival. Site values are forecast to rise by 8% in 2025, by 10%

Nei prossimi anni il settore delle costruzioni nel Regno Unito e in Irlanda sarà chiamato a interpretare un ruolo chiave nella ristrutturazione economica dei rispettivi Paesi.

Dopo un biennio complesso, segnato da instabilità geopolitica, pressioni inflazionistiche e rialzo dei tassi, l’attuale scenario si sta rapidamente modificando. Il ritorno a una crescita economica moderata ma costante, accompagnato da investimenti pubblici più stabili e da politiche fiscali orientate allo sviluppo infrastrutturale, pare delineare una traiettoria di ripresa destinata a consolidarsi nel triennio 2025-2027. È quanto emerge da un detta-

gliato e approfondito report pubblicato di recente da Glenigan, una delle principali società di ricerca e analisi del settore delle costruzioni in UK.

TRAINANO RESIDENZIALE E INVESTIMENTI PUBBLICI

La crescita del settore nel Regno Unito sarà inizialmente sostenuta dai consumi privati e dalla ripresa dell’edilia residenziale. Dopo un calo dell’8% nel 2024, il comparto dell’housing privato mostra già segnali di svolta: il valore dei cantieri tornerà a crescere dell’8% nel 2025, per poi accelerare ulteriormente con un +10% nel 2026 e

in 2026 and by a further 18% in 2027, bringing total new residential projects to more than £35 billion (around €40 billion).

A number of macroeconomic factors are contributing to this turnaround, including rising real incomes, interest rate cuts by the Bank of England, and greater regulatory clarity in planning.

From 2026 onwards, public investment will also play a bigger role, with strong growth expected in utilities, transport, healthcare and school construction. The total value of state-funded building projects (excluding civil engineering) will rise from £23.7 billion (€27 billion) in 2024 to £29.7 billion (€34 billion) in 2027. Healthcare (+8% in 2027) and education (+4%) will be the most dynamic segments. Civil infrastructure is expected to grow at a slower but steady pace. Glenigan forecasts increases of 4% in 2025, 12% in 2026 and a further 2% in 2027, taking annual values above £10 billion (€11 billion). Utility companies will also provide a powerful boost, especially in the water sector, where more than £100 billion of investment is planned over the next five years, and in energy, driven by the net zero strategy and public funding through Great British Energy.

NEW HOMES AND INFRASTRUCTURE IN THE REPUBLIC OF IRELAND

Ireland is facing a severe imbalance between housing supply and demand, with an estimated nationwide shortage of more than 230,000 units. In 2024, project starts surged by 89% thanks to a temporary exemption from development taxes and urbanisation charges. However, housing starts con-

un +18% previsto nel 2027 per un totale di oltre 35 miliardi di sterline (circa 40 miliardi di euro) di nuove iniziative residenziali. A sostenere questa inversione di tendenza contribuiscono diversi fattori macroeconomici: l’aumento dei redditi reali, il taglio dei tassi da parte della Bank of England e una maggiore chiarezza normativa in materia di pianificazione edilizia. A partire dal 2026 anche gli investimenti pubblici inizieranno a esercitare un impatto più significativo, con una decisa accelerazione nei settori di pubblica utilità, trasporti, sanità ed edilizia scolastica. Il valore complessivo dei cantieri finanziati dallo Stato (ingegneria civile esclusa) passerà dai 23,7 miliardi del 2024 (27 miliardi di euro) ai 29,7 miliardi di sterline (34 miliardi di euro) entro il 2027. In particolare, i segmenti più dinamici saranno l’healthcare (+8% nel 2027) e l’education (+4%)

Il settore delle infrastrutture civili vedrà infine un’evoluzione meno vistosa ma costante.

Glenigan prevede una crescita del 4% nel 2025, del 12% nel 2026 e di un ulteriore 2% nel 2027, con valori che supereranno i 10 miliardi di sterline annui (11 miliardi di euro). Rilevante sarà anche la spinta data dalle utility – soprattutto nel ciclo idrico, dove le compagnie hanno programmato investimenti per oltre 100 miliardi di sterline nei prossimi cinque anni – e dal comparto energetico, trainato dalla strategia net zero e dagli investimenti pubblici attraverso Great British Energy.

IN IRLANDA NUOVE

ABITAZIONI E NUOVE INFRASTRUTTURE

Il Paese vive un forte squilibrio tra domanda e offerta di alloggi, come evidenziato dal gap stimato in oltre 230mila unità a livello nazionale. Il 2024 è stato un anno di picco, con un’impennata degli avvii dei cantieri (+89%) dovuta alla temporanea esenzione da tasse di sviluppo e oneri di urbanizzazione.

tracted in the first quarter of 2025, suggesting that the market is moving towards a new equilibrium.

The government has set a long-term target of 50,000 new homes annually until 2040. Despite a projected temporary slowdown in 2026 (-15%), Glenigan expects strong growth in 2027 (+35%), equating to around €16.5 billion of residential investment

Infrastructure is the second pillar of Ireland’s strategy, seen as crucial for economic competitiveness. Boosted by exceptional tax revenues of €14 billion, the 2025 budget has earmarked record funding for transport, water, energy and local services. The value of project starts in the civil and utilities segments is set to double from €1.4 billion in 2024 to €2.8 billion in 2027 (+91% in three years).

But despite the positive signs, challenges remain. Glenigan points to the shortage of skilled labour as one of the main obstacles to growth, particularly in Ireland where demand for specialised workers far outstrips supply. At the same time, new operating models are gaining ground. The increasing use of digital tools for planning, monitoring and optimising construction sites is one of the most promising levers for improving overall efficiency.

As KPMG notes in a dedicated section of the Glenigan report, automation in planning and the use of artificial intelligence can reduce costs by up to 30% compared to traditional methods. The regulatory drive towards energy efficiency and sustainability is also reshaping project requirements, with direct implications for the demand for materials, technologies and skills.

The three-year period 2025-2027 therefore represents a

Tuttavia, già nel primo trimestre del 2025 si è osservata una contrazione dei nuovi inizi, segno che la crescita dovrà trovare un nuovo equilibrio.

Il governo punta a un obiettivo strutturale di 50mila nuove abitazioni l’anno fino al 2040. Nonostante il rallentamento temporaneo (-15% atteso nel 2026), le proiezioni di Glenigan indicano un ritorno alla crescita nel 2027 con un significativo +35%, pari a circa 16,5 miliardi di euro di investimenti residenziali attesi Il secondo pilastro della strategia irlandese è rappresentato dall’infrastrutturazione del Paese, ritenuta fondamentale per la competitività economica. Grazie a un gettito fiscale straordinario di 14 miliardi di euro, il bilancio 2025 ha previsto una dotazione di capitale record per trasporti, rete idrica, energia e servizi locali. Il valore degli avvii di progetto nel comparto “civil e utilities” passerà da 1,4 miliardi nel 2024 a 2,8 miliardi di euro nel 2027 (+91% in tre anni). Nonostante i segnali positivi, re-

stano però alcune criticità di fondo. La scarsità di manodopera qualificata, sottolinea Glenigan nel suo corposo rapporto, è uno dei principali fattori che rischiano di frenare l’espansione del settore, soprattutto in Irlanda dove la domanda di operai specializzati supera di molto l’offerta disponibile. Al tempo stesso, si stanno consolidando nuovi modelli operativi. La crescente diffusione di strumenti digitali per la programmazione, il monitoraggio e l’ottimizzazione dei cantieri rappresenta una delle leve più promettenti per migliorare l’efficienza complessiva.

Come rileva Kpmg, in un capitoletto ad hoc incluso nel report di Glenigan, l’automazione nella pianificazione e il ricorso a modelli di intelligenza artificiale possono ridurre i costi fino al 30% rispetto alle pratiche tradizionali. Anche la spinta normativa verso l’efficienza energetica e la sostenibilità ambientale sta rimodellando le tipologie progettuali richieste, con implicazioni dirette sulla do-

phase of structural transition rather than simply an expansion cycle. Growth will not be uniform or automatic but will require planning, adaptability and the ability to find new equilibria between public and private, between innovation and resilience.

Those who are able to anticipate and adapt to this transformation will be best placed to seize the opportunities of Europe’s new construction cycle.

THE BRITISH LOOK TO ITALY: RESIDENTIAL PURCHASES SURGE BY 28%

While the Glenigan forecast highlights the challenges facing the UK and Irish construction industries, parallel data reveal a growing appetite among Britons for purchasing homes in Italy. According to the latest report by Gate-away.com, purchases of Italian residential properties by UK citizens rose by 28% in the first half of 2025 compared to 2024, positioning the UK second among foreign markets by number of transactions (12.7% of the total).

The United States remains in first place (26%), while Germany has slipped to third (8%), continuing a two-year decline. The most popular destinations for British buyers are areas such as Salento, Lake Como, Lunigiana, Valle d’Itria and Monferrato. The average budget is below €250,000, with many purchases in the sub-€100,000 bracket. The typical buyer is over 56, often retired and in search of a second home for holidays or a lifestyle change, with a preference for villages and lesser-known areas over traditional destinations such as Chianti or Versilia. ◼

manda di materiali, tecnologie e competenze.

Il triennio 2025-2027 rappresenta dunque una fase di “transizione costruttiva” più che un semplice ciclo espansivo. La crescita non sarà omogenea né automatica, ma richiederà pianificazione, adattamento e capacità di lettura dei nuovi equilibri tra pubblico e privato, tra innovazione e resilienza. Chi saprà interpretare per tempo questa trasformazione si troverà in una posizione privilegiata per cogliere le opportunità offerte dalla nuova stagione delle costruzioni europee.

GLI INGLESI GUARDANO AL BELPAESE: BOOM DI ACQUISTI NEL RESIDENZIALE (+28%)

Mentre il forecast Glenigan fotografa un comparto delle costruzioni in Regno Unito e Irlanda alle prese con cicli complessi e nuove sfide di investimento, un dato parallelo rac-

conta la crescente propensione dei britannici a comprare casa in Italia. Secondo l’ultimo rapporto di Gate-away.com, nel primo semestre 2025 gli acquisti da parte di cittadini inglesi sul residenziale italiano sono cresciuti del 28% rispetto al 2024, portando il Regno Unito al secondo posto tra i mercati esteri per numero di transazioni (12,7% del totale). Al primo posto restano gli Stati Uniti (26%), mentre la Germania scivola al terzo gradino con l’8%, in calo da oltre due anni. Le mete più richieste dagli acquirenti britannici spaziano dal Salento al Lago di Como, passando per Lunigiana, Valle d’Itria e Monferrato. Il budget medio si concentra sotto i 250 mila euro, con una forte incidenza della fascia fino a 100 mila euro. Il profilo tipico? Over 56 anni, spesso pensionati, alla ricerca di una seconda casa per vacanze o per un cambio di vita, con un occhio a borghi e territori meno battuti rispetto alle mete classiche come Chianti o Versilia ◼

SOLID RESULTS

IL MATTONE DI WIENERBERGER RESTA SOLIDO

Milena Bernardi (m.bernardi@kairosmediagroup.it)

Despite a challenging macroeconomic environment and weak construction markets across many regions, wienerberger once again demonstrated resilience both in 2024, when revenues rose to €4.5 billion (up 6% on 2023), and in the first half of 2025 when it posted €2.3 billion (compared to €2.2 billion in H1 2024)

EBITDA also remained broadly stable in the first half year at €383 million, compared to €400 million in the same period in 2024 (-4%).

The group attributed these results to a combination of operational efficiency, strict cost discipline and the rapid integration of strategic acquisitions.

In particular, the integration of Terreal ahead of schedule significantly enhanced the Group’s offerings of integrated roof and solar solutions and created new opportunities in the renovation market.

“Wienerberger will continue to pursue efficiency and optimisation measures as we wait for a meaningful recovery in

In un contesto macroeconomico sfidante e con mercati edilizi ancora in sofferenza in molte aree, wienerberger ha confermato la propria resilienza sia nel 2024 con ricavi cresciuti a 4,5 miliardi di euro (+6% sul 2023), sia nella prima metà del 2025 in cui ha realizzato vendite pari a 2,3 miliardi di euro (2,2 mld nello stesso periodo del 2024). Nel primo semestre ha tenuto anche l’Ebitda che si è attestata a 383 milioni di euro, contro i 400 milioni dello scorso anno (-4%). Il gruppo ha ottenuto questi risultati grazie a un mix di efficienza ope-

rativa, disciplina sui costi e integrazione tempestiva delle acquisizioni strategiche. Un ruolo chiave nei risultati del semestre è stato infatti svolto dall’integrazione anticipata di Terreal, che ha ampliato in modo significativo l’offerta di soluzioni integrate per i tetti aprendo nuove opportunità nel mercato delle ristrutturazioni.

“Wienerberger proseguirà con misure di efficienza e ottimizzazione, in attesa di una vera ripresa del mercato delle nuove costruzioni che, nella seconda metà dell’anno, appare improbabile” – ha dichiarato Heimo

the new build sector, which is not anticipated in the second half of the year,” said Heimo Scheuch, Chairman and CEO of wienerberger. “Disciplined cost and price management, combined with operational efficiency programmes, have allowed us to safeguard margins, while our strategic focus on innovation and ecological system solutions strengthened our long-term positioning.”

SIGNS OF RECOVERY IN WESTERN EUROPE

Western Europe began to

Scheuch, presidente e CEO di wienerberger - Una gestione rigorosa di costi e prezzi, insieme a programmi di efficienza operativa ci hanno permesso di tutelare i margini, mentre il nostro focus strategico su innovazione e soluzioni ecologiche di sistema ha rafforzato il posizionamento di lungo periodo”.

SEGNALI DI RIPRESA IN EUROPA OCCIDENTALE

Nel primo semestre 2025, l’Europa occidentale ha iniziato a manifestare indici di positività. I ricavi nell’area sono aumen-

Heimo Scheuch

show more positive signals in the first half of 2025. Sales revenues in the region rose 11% year-on-year to €1,378.6 million, while EBITDA grew to €205.0 million (H1 2024: €182.9 million). In France, the group further expanded its roofing and façades business, while in the Netherlands demand was driven mainly by renovation.

The German construction sector remains under pressure, but wienerberger offset part of the impact with a more favourable product mix that supported prices.

In the UK, new construction activity led to a 12% increase in brick sales volumes compared to H1 2024, while demand for roof tiles continues to lag due to weak renovation. In Ireland, overall trends remain positive and point to further growth in the second half of the year.

SLOWDOWN IN EASTERN EUROPE

After strong growth in 2024, construction activity in Eastern Europe eased in the first half of 2025. wienerberger responded rapidly with pricing and efficiency measures, and still managed to strengthen its market position, including a significant gain in market share in the Hungarian wall segment. Regional revenues rose 3% to €592 million, while operating EBITDA slipped to €102.6 million.

tati dell’11% rispetto allo stesso periodo 2024, attestandosi a 1.378,6 milioni di euro. Bene anche l’Ebitda pari a 205,0 milioni di euro (H1 2024: 182,9 milioni di euro).

In Francia, il gruppo ha ulteriormente rafforzato il business nel settore delle coperture e delle facciate, mentre nei Paesi Bassi la domanda è stata trainata dal segmento ristrutturazione. Il settore edilizio tedesco rimane in difficoltà, ma wienerberger è riuscita a contenere l’impatto negativo con un mix prodotti più favorevole che ha sostenuto i prezzi.

Nel Regno Unito, il settore delle nuove costruzioni ha favorito un aumento del 12% nei volumi di vendita di mattoni rispetto al primo semestre 2024. Al contrario, la domanda di tegole resta

attività di ristrutturazione. In Irlanda, i trend si mantengono complessivamente positivi promettendo ulteriori spazi di crescita nella seconda parte dell’anno.

L’ EUROPA ORIENTALE RALLENTA

Dopo la forte crescita del 2024, le costruzioni in Europa orientale hanno subito un rallentamento. Il gruppo ha reagito con interventi tempestivi su prezzi ed efficienza, riuscendo comunque a rafforzare la propria posizione sul mercato. In particolare, spicca il forte incremento nel comparto delle murature in Ungheria. Nel primo semestre 2025 i ricavi nell’area sono cresciuti del 3% a 592 milioni di euro, mentre l’Ebitda operativo è sceso a 102,6 milioni

debole a causa della scarsa

With inflation falling, confidence improving and interest rates easing, the company expects a gradual recovery in the region in the second half of the year.

DIFFICULTIES IN NORTH AMERICA

In North America, results were impacted by a weaker-than-expected economic environment and heightened market volatility. Housing starts declined by 6%, mortgage rates remained high at 6.7% and business also contracted in Canada. Brick volumes declined by 7% in the US and 12% in Canada. By contrast, the piping business maintained 4% volume growth. First-half revenues were down 6% to €375.8 million, with EBITDA falling sharply (-29%).

“Our performance in the first half of 2025 clearly demonstrates wienerberger’s strength and adaptability,” added Scheuch “We expect EBITDA to be above the first half-year level in the second half of 2025, with a target of around €800 million for the full year.” At the same time, wienerberger will continue to pursue strategic enhancements – from portfolio optimisations and innovation initiatives to a focused M&A activity – confirming its confidence in achieving its mid-term EBITDA target of more than €1.2 billion. It continues to focus on creating value for customers and shareholders while strengthening its role as a leader in the transition toward energy-efficient and climate-friendly construction. ◼

Con inflazione in calo, fiducia in miglioramento e tassi di interesse in diminuzione, si attende una graduale ripresa della regione nella seconda metà dell’anno.

NORD AMERICA IN DIFFICOLTÀ

In Nord America, le performance sono state penalizzate da un contesto economico più debole del previsto e da elevata volatilità.

Le nuove costruzioni residenziali sono diminuite del 6%, con tassi ipotecari al 6,7% e anche in Canada l’attività si è ulteriormente contratta.

Di conseguenza, le vendite di mattoni sono scese rispettivamente del 7% e del 12%.

In controtendenza, il comparto piping ha registrato una crescita dei volumi del 4%. Il fatturato del primo semestre ma-

Think higher! ALTRA FLEX® The 1st European oxide ceramic continuous fiber

nifesta un calo del 6% a 375,8 milioni di euro e una significativa contrazione dell’Ebitda (-29%).

“La nostra performance nella prima metà del 2025 dimostra chiaramente la forza e l’adattabilità di wienerberger” – ha aggiunto Scheuch – “Per il secondo semestre 2025 prevediamo un Ebitda superiore rispetto alla prima parte dell’anno, con l’obiettivo di arrivare a circa 800 milioni di per l’intero 2025”. Parallelamente, wienerberger porterà avanti iniziative strategiche – dal rinnovamento del portafoglio a innovazione e M&A –confermando la fiducia nel raggiungimento del target di medio termine di oltre 1,2 miliardi di Ebitda. L’attenzione resta sulla creazione di valore per clienti e azionisti e sulla leadership nella transizione verso un’edilizia più efficiente e sostenibile. ◼

Experience endless possibilities up to 1200 °C

> Maintains strength and flexibility

> Ideal for fabrics, composites, weaving, braiding and more

> German quality – developed and manufactured by RATH

www.rath-group.com/altraflex

AND UNCERTAINTY

IL FUTURO DELLE COSTRUZIONI IN EUROPA TRA RIPRESA E INCERTEZZA

The European construction sector is in a delicate phase of transition. Following the post-pandemic rebound of 2021-2022, fuelled by major financial stimulus measures and growing demand, the subsequent years have seen a sharp slowdown.

Inflation at its highest level in decades, rising interest rates and ongoing geopolitical uncertainty have curbed both public and private investment.

As a result, leading industry observers such as Euroconstruct and EECFA see a recovery ahead, but one that is uneven and clouded by uncertainty.

THE 99TH EUROCONSTRUCT CONFERENCE

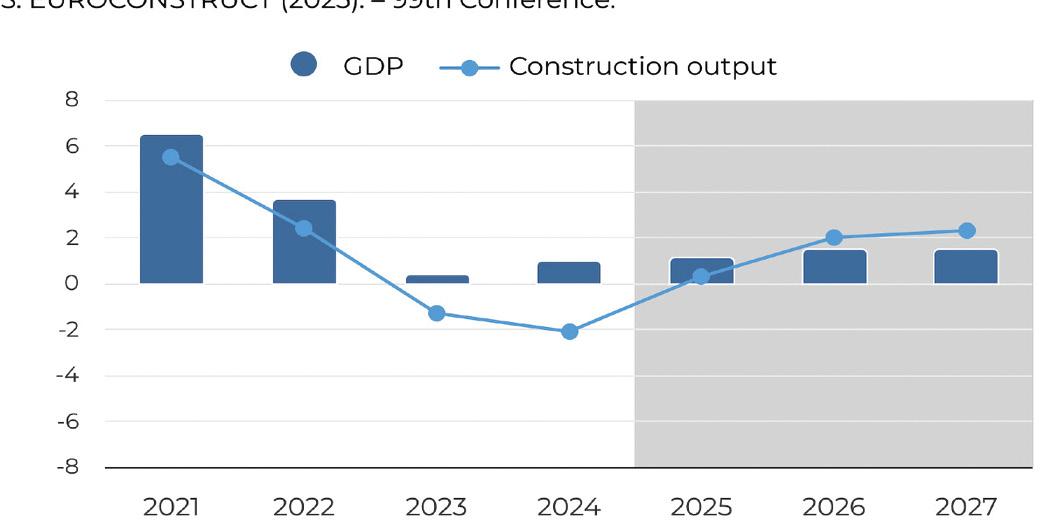

According to the 99th Euroconstruct survey presented in Warsaw last June, construction activity in the 19 countries traditionally covered by the network (Austria, Belgium, Denmark, Finland, France, Germany, Ireland, Italy, the Netherlands, Norway, Portugal, Spain, Sweden, Switzerland, the UK, Czech Republic, Hungary, Poland and Slovakia) fell by 2.1% in 2024, 0.3 percentage points lower than the forecast released at the 98th conference in December 2024.

The latest projections, as described by Mariusz Sochacki in his

La filiera europea delle costruzioni si trova in una delicata fase di transizione. Dopo il rimbalzo post-pandemico del biennio 2021-2022, favorito da importanti stimoli finanziari e da una domanda in crescita, gli anni successivi hanno visto un brusco rallentamento. L’inflazione ai massimi da decenni, il conseguente rialzo dei tassi d’interesse e le incertezze geopolitiche tuttora presenti sullo scacchiere internazionale hanno frenato gli investimenti pubblici e privati. Tanto che oggi, alcuni tra i principali osservatori di settore come Euroconstruct ed Eecfa, intravvedono sì una ripresa, ma irregolare e piena di punti interrogativi.

LA 99ESIMA CONFERENZA EUROCONSTRUCT

Secondo la 99esima indagine Euroconstruct presentata a Varsavia lo scorso giugno, l’attività edilizia nei 19 Paesi presi tradizionalmente in esame (Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Olanda, Norvegia, Portogallo, Spagna, Svezia, Svizzera, Gran Bretagna, Repubblica Ceca, Ungheria, Polonia e Slovacchia) è diminuita del 2,1% nel 2024 (-0,3% rispetto alle previsioni presentate alla 98esima conferenza di dicembre 2024). Le stime più attuali, scrive Mariusz Sochacki nel suo resoconto pubblicato su Euroconstruct, indicherebbero però

99th Euroconstruct Conference (Varsaw)

report published in Euroconstruct, point to a reversal of this negative trend and a return to growth beginning in 2025. Output in the Euroconstruct area is expected to increase by 0.3% in 2025, followed by growth of around 2% in 2026 and 2027. By 2027, the total value of the construction market in the 19 Euroconstruct countries will be 1.4% below the 2021 peak, but 3.5% higher than in 2024.

Poland is projected to see the strongest cumulative growth in 2025-2027, with double-digit increases in both new construction

un’inversione della tendenza negativa e un ritorno alla crescita nei prossimi anni, a partire proprio dal 2025. La produzione nell’area Euroconstruct aumenterà dello 0,3% e negli anni successivi (20262027) l’aumento sarà di circa il 2%.

Il valore totale previsto del mercato delle costruzioni nei 19 Paesi Euroconstruct nel 2027 sarà inferiore dell’1,4% rispetto al livello raggiunto nel 2021, ma superiore del 3,5% in relazione al 2024.

La Polonia potrebbe registrare la crescita cumulata più for-

1 - TOTAL CONSTRUCTION OUTPUT IN THE EUROCONSTRUCT AREA

Source / Fonte: Euroconstruct June

and renovation work. In Ireland, cumulative growth by 2027 will be driven mainly by an increase in demand for new construction. All three major construction market segments in EC-19 (residential, non-residential and civil engineering) are expected to grow in real terms between 2025 and 2027, but the growth outlook remains modest with annual rates not exceeding 2-3%. This applies to both building construction and civil engineering, as well as the new and renovation segments.

The report also forecasts that the downward trend in residential construction will continue at least through 2025. However, market growth is expected to resume in 2026-2027, mainly in new housing construction. Sluggish domestic demand and weak public sector finances are likely to continue to hinder non-residential construction growth in most European countries between 2025 and 2027. The rate of growth in total civil engineering construction is also expected to remain low in the coming years. Growth in total construction output in this period will amount to 4.6%, driven primarily by residential building construction.

Cumulative double-digit growth between 2025 and 2027 is expected in Poland (16.5%), Sweden (15.8%), Ireland (15.2%), Spain (10.5%) and the UK (10.3%), while in France growth will amount to 3.7%. A significant contraction in the construction market is forecast in Italy (-5.8%), while the situation in Germany, Austria and Belgium is expected to remain stagnant.

THE EECFA REPORT ON EASTERN AND SOUTHEASTERN EUROPE

The outlook presented by EECFA (Eastern European Construction Forecasting Association) is equally mixed. As Janos Gaspar, director of Buildecon and Hungary’s Euroconstruct representative, explains, the picture in Eastern and Southeast Europe is varied and uneven.

In Bulgaria, total construction output is expected to grow by an average of 3% in 2025-2027, with stronger growth in the middle of the period. Residential construction will be the weakest subsector, while non-residential construction and civil engineering are expected to perform better. Although Bulgaria’s economy is set to grow more slowly than previously expected, it stands to benefit from full Schengen area membership effective from 1 January 2025 and from euro adoption scheduled for 2026. In Croatia, construction activity remains vibrant due to the combination of continuing transitioning-economy catch-up growth and large inflows of EU money. However, both drivers are beginning to diminish and this will affect all construction segments, some more strongly and more rapidly than others.

Romania continues to show a positive but more cautious macroeconomic outlook amid political instability and fiscal uncertainty that have done little to improve growth opportunities. At the same time, the country has the largest government deficit in the EU, which will dampen public investment capabilities. This could negatively impact civil engineering, which in 2024 had offset declines in other construction segments. The outlook for total construction remains negative in 2025 and 2026 in real terms. Nonetheless, falling inflation and interest rates, combined with strong employment indicators, could boost private demand.

In 2025 Serbia’s construction sector is making new gains in building construction, while civil engineering has entered a period of consolidation after the strong expansion of 2023 and 2024. Build-

te nel periodo 2025-2027, grazie a un aumento a doppia cifra sia nelle nuove costruzioni che nei lavori di ristrutturazione. In Irlanda, invece, l’elevata crescita cumulata entro il 2027 sarà principalmente il risultato dell’aumento della domanda di nuove costruzioni.